(THE ANALYSIS OF FACTORS AFFECTING THE TIMELY REPORTING OF ANNUAL REPORTS)

(Study on Companies Listed in Indonesia Stock Exchange Period 2013-2014)

Diajukan Oleh

SATYANING AYU FIRDAYANI 20120420270

FAKULTAS EKONOMI

(THE ANALYSIS OF FACTORS AFFECTING THE TIMELY REPORTING OF ANNUAL REPORTS)

(Study on Companies Listed in Indonesia Stock Exchange Period 2013-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

SATYANING AYU FIRDAYANI 20120420270

FAKULTAS EKONOMI

Nomor Mahasiswa : 20120420270

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN (Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 2 April 2016

mereka mengubah keadaan diri mereka sendiri ” ( Q.S Ar-Ra’d : 11)

“ Cukuplah Allah ( menjadi pelindung ) bagimu. Dialah yang memberikan kekuatan kepadamu dengan pertolongan-Nya dan dengan (dukungan )

orang-orang mukmin ” ( Q.S Al-Anfal : 62 )

“Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh

direbut oleh manusia ialah menundukkan diri sendiri” (Ibu Kartini)

“Anda tidak perlu menunggu berhasil untuk melakukan sesuatu, sebab Anda tidak berhasil jika Anda tidak mulai melakukan sesuatu” (Les Brown)

“Be ready when opportunity comes… Luck is the time when preparation and opportunity meet ” (Roy D. Chapin Jr.)

mendukung saya dalam penulisan ini.

Sujud syukur kusembahkan kepada ALLAH SWT, Tuhan yang Maha Agung

nan Maha Tinggi nan Maha Adil dan Maha Penyayang. Taburan cinta dan kasih sayang-Mu telah membekaliku dengan ilmu. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat saya selesaikan.

Shalawat serta salam saya haturkan kepada junjungan nabi Muhammad

SAW yang selalu memberikan suritauladan yang baik kepada para kaumNya.

~ Untuk Kedua Orang Tua ~

Sebagai tanda bakti, hormat dan rasa terima kasih yang tiada terhingga kupersembahkan karya kecil ini kepada Ibunda Sukesi S.pd dan Bapak Drs.Damin yang telah merawat, mendidik, dan memberikan kasih sayang

dari saya lahir hingga saat ini. Keringat yang bercucuran, tangisan, perjuangan, doa dan dukungan yang kalian lakukan demi kebahagiaan saya, mungkin saya tidak akan mampu untuk membalasnya. Hanya doa yang bisa saya panjatkan, semoga ibu dan bapak selalu diberi kesehatan, umur yang panjang dan dimudahkan dalam mencari rizkiNya. Semoga ini

menjadi langkah awal untuk membuat ibu bapak bahagia, karena saya sadari selama ini saya belum bisa berbuat lebih untuk kalian.

I LOVE YOU

memberi semangat, dukungan, dan selalu menghibur. Im so lucky to have you. Terimakasih telah mengingatkan untuk selalu mengerjakan skripsi

sampai skripsi ini selesai, dan terimakasih untuk semua bantuan yang diberikan kepadaku selama ini

For my special one and only Doni Antony terimakasih sudah selalu sabar menemani dari bab per bab, dari proposal sampai skrpsi. Terimakasih untuk semangat, perhatian serta waktu yang istimewa. Terimakasih untuk hiburan serta candaan kecil dikala sedih dan susah.

Ibu Barbara Gunawan, SE., M.Si., Ak., CA. terima kasih atas bimbingan, nasehat, kesabaran, ilmu yang Ibu berikan kepadaku hingga saya dapat menyelesaikan skripsi ini tanpa ada halangan yang berarti. Terimakasih atas pengetahuan yang telah Ibu berikan yang sangat bermanfaat bagi saya. Untuk sahabatku Yasya, Siska, Zelin, Tika, Devi, Lia, Dessy, Deasy, Yanuar,

dan semua anak kelas G. Terimakasih untuk semua bantuan yang telah diberikan

Terimakasih untuk sahabat serta keluarga baruku kos Surya spesialnya Dessy, Lulu, Jani, dan Via yang memberikan hiburan dikos ketika mengalami jenuh dengan skripsi.

Temen-temen KKN dulu Ekky, Monika, Ori, Mba Ghais, Fakhril, Sufri, Lucky yang telah mencetak cerita selama 1 bulan, berawal dari tidak kenal sampai seperti keluarga, terimakasih untuk kerjasama selama KKN.

HALAMAN COVER ... i

HALAMAN JUDUL ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... ix

INTISARI ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah Penelitian ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

BAB II. TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

B. Penelitian terdahulu ... 21

C. Hipotesis penelitian ... 22

C. Teknik Pengambilan Sampel... 28

D. Teknik Pengumpulan Data ... 29

E. Definisi Operasional Variabel Penelitian ... 30

F. Uji Kualitas Instrumen dan Data ... 32

G. Uji Hipotesis dan Analisa Data ... 35

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 36

A. Gambaran Umum Obyek Penelitian ... 36

B. Hasil Penelitian ... 37

C. Pembahasan ... 43

BAB V. SIMPULAN SARAN DAN KETERBATASAN ... 47

A. Simpulan ... 47

B. Saran ... 47

C. Keterbatasan ... 48 DAFTAR PUSTAKA

TABEL 4.1 JUMLAH PERUSAHAAN ... 36

TABEL 4.2 HASIL UJI DESCRIPTIVE STATISTICS ... 37

TABEL 4.3 HASIL HOSMER AND LEMESHOW TEST ... 38

TABEL 4.4 ITERATION HISTORY ... 39

TABEL 4.5 MODEL SUMMARY ... 40

TABEL 4.6 VARIABLES IN THE EQUATION ... 41

Lampiran 1. Sampel Data Perusahaan

Lampiran 2. Data Sampel Perusahaan

Lampiran 3. Perhitungan Perusahaan dan Data Perusahaan

xii

as independent variables while timeliness as the dependent variable.

The subjects were companies listed in Indonesia Stock Exchange 2013-2014 period. The data used in this research is secondary data and sample selection using purposive sampling method where the total of sample are 130 for 2 years. The analytical tool used is the logistic regression analysis at a significance level of 5%.

Hypothesis testing results show that the negative effect on the audit committee timeliness of financial reports. However, no evidence that profitability, firm size and audit opinions affect the timeliness of financial reports.

1

A. Latar Belakang Penelitian

Laporan keuangan merupakan sumber informasi yang berperan penting dalam bisnis investasi di pasar modal. Laporan keuangan harus menggambarkan kondisi perusahaan yang sebenarnya, sehingga bermanfaat bagi pihak-pihak yang berkepentingan terhadap laporan keuangan. Setiap perusahaan yang go public diwajibkan untuk menyampaikan laporan keuangan yang telah di audit oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal.

Ketepatan waktu (timeliness) merupakan salah satu faktor penting dalam penyajian suatu informasi yang relevan. Karakteristik informasi yang relevan harus mempunyai nilai prediktif dan disajikan tepat waktu. Laporan keuangan sebagai sebuah informasi akan bermanfaat apabila informasi yang disajikan tersebut tepat waktu bagi pembuat keputusan sebelum informasi tersebut kehilangan kemampuanya dalam mempengaruhi pengambilan keputusan, jika terdapat penundaan yang tidak semestinya dalam pelaporan maka informasi yang dibutuhkan akan kehilangan relevansinya dalam hal pengambilan suatu keputusan.

harus dipenuhi, agar laporan keuangan yang disajikan relevan untuk pembuatan keputusan. Profesi akutansi mengakui akan kebutuhan terhadap ketepatan waktu penyajian laporan keuangan, hal ini ditunjukkan dalam pekerjaan akuntan yang selalu berusahan untuk tepat waktu dalam menyajikan laporan keungan.

Menurut Made (2004) ketepatan waktu laporan keuangan ke publik adalah sebagai sinyal dari perusahaan yang menunjukkan adanya informasi yang bermanfaat dalam kebutuhan untuk pembuatan keputusan dari investor. Nilai dari ketepatan waktu pelaporan keuangan merupakan determinan paling penting bagi kemanfaatan laporan keuangan.

Dalam menentukan batas waktu penerbitan laporan keuangan diperlukan regulasi untuk mengaturnya, tujuannya untuk menjaga relevansi dan reliabilitas informasi yang dibutuhkan para pelaku bisnis di pasar modal sehingga pasar dapat bekerja dengan baik dan menggairahkan aktivitas bisnis investasi dalam upaya menggerakkan roda perekonomian suatu negara (Made, 2004). Menurut Gregory dan Van Horn (1963) dalam Owusu-Ansah (2000), secara konseptual yang dimaksud dengan tepat waktu adalah kualitas ketersediaan informasi pada saat yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu.

apabila diserahkan sebelum atau paling lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan perusahaan publik tersebut. Badan Pengawas Pasar Modal dan Lembaga Keuangan telah mengatur tentang pemberian sanksi administrasi dan denda sesuai dengan ketentuan yang ditetapkan oleh Undang-Undang bagi perusahaan yang terlambat menyampaikan laporan keuangannya.

sebagaimana dimaksud pada ketentuan peraturan II di atas. Sanksi terakhir yaitu penghentian sementara perdagangan dalam hal kewajiban laporan keuangan dan atau denda diatas belum dilakukan oleh perusahaan.

Hilmi dan Ali (2008) melakukan penelitian mengenai faktr-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan, dengan variabel independen: profitabilitas, leverage¸ likuiditas, ukuran perusahaan, kepemilikan publik, reputasi KAP, opini auditor. Variabel dependen: ketepatan waktu. Hasil menunjukan bahwa profitabilitas, likuiditas, kepemilikan publik dan reputasi KAP memiliki pengaruh yang signifikan, sedangkan leverage, ukuran perusahaan, dan opini auditor tidak memiliki pengaruh yang signifikan terhadap ketepatan waktu.

Berdasarkan dari latar belakang masalah tersebut, maka penulis tertarik untuk melakukan penelitian mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan dengan

mengambil judul “Analisis Faktor-Faktor yang Memengaruhi Ketepatan

Waktu Penyampaian Laporan Keuangan (Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2014) ”

B. Batasan Masalah Penelitian

waktu pelaporan keuangan dalam penelitian ini hanya dibatasi pada empat faktor yaitu: profitabilitas, ukuran perusahaan, komite audit, opini audit.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian, maka penulis merumuskan suatu pokok masalah yaitu:

1. Apakah profitabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan?

2. Apakah ukuran perusahaan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan?

3. Apakah komite audit berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan?

4. Apakah opini audit berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan?

D. Tujuan Penelitian

Sesuai dengan permasalahan yang dikemukakan diatas, maka tujuan dari penelitian ini adalah:

1. Untuk menguji pengaruh profitabilitas terhadap ketepatan waktu penyampaian laporan keuangan.

3. Untuk menguji pengaruh komite audit terhadap ketepatan waktu penyampaian laporan keuangan.

4. Untuk menguji pengaruh opini audit terhadap ketepatan waktu penyampaian laporan keuangan.

E. Manfaat Penelitian

Dalam Penelitian ini penulis berharap agar hasil penelitian ini memberikan manfaat kepada berbagai pihak diantaranya:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan referensi dan kontribusi terkait faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan dan memberikan pemahaman mengenai pentingnya penyampaian informasi secara tepat waktu. 2. Manfaat Praktis

7

A. Landasan Teori 1. Teori Keagenan

Teori keagenan menjelaskan hubungan antara agent (agen yang mengatur manajemen sebuah usaha) dan principal (pemilik usaha). Pemilik usaha disebut sebagai pihak yang melakukan evaluasi terhadap informasi sedangkan agen adalah pihak yang mengambil keputusan. Dalam teori keagenan menjelaskan berbagai konflik kepentingan dalam perusahaan baik antara manajer dengan pemegang saham, manajer dengan kreditur atau antara pemegang saham, kreditur dan manajemen yang disebabkab adanya hubungan keagenan (agency relationship).

keuangan merupakan sarana pengkomunikasian informasi keuangan kepada pihak-pihak diluar.

2. Teori signal

Teori signal dikembangkan dalam ilmu ekonomi dan keuangan yang menggunakan informasi yang asimetris antara perusahaan dengan pihak luar karena manajemen lebih banyak tahu tentang prospek perusahaan dan peluang masa depan dibandingkan pihak luar (investor). Asimetris informasi akan terjadi jika manajemen tidak secara penuh menyampaikan semua informasi yang dapat mempengaruhi nilai perusahaan ke pasar modal. Untuk menghindari asimetris informasi, perusahaan harus memberikan informasi sebagai sinyal kepada investor. Asimetris informasi perlu diminimalkan, sehingga perusahaan go public dapat menginformasikan keadaan perusahaan secara transparan kepada investor (Dwiyanti, 2010)

3. Laporan Keuangan

Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan. Laporan keuangan yang lengkap biasanya meliputi: laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas, laporan arus kas, catataan atas laporan keuangan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut Munawir (2001), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktifitas suatu perusahaan dengan pihak-pihak yang berkepentingan.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Laporan Keuangan yang disusun untuk tujuan memenuhi kebutuhan bersama sebagian besar pemakai, namun laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu dan tidak diwajibkan untuk menyediakan informasi non keuangan.

a. Investor

Merupakan pemasok dana yang dibutuhkan untuk memulai kegiatan usaha. Investor berkepentingan terhadap resiko yang melekat dan hasil pengembangan dari investasi yang dilakukannya, selain itu investor juga berkepentingan terhadap laporan keuangan suatu perusahaan dalam rangka penentuan kebijakan penanaman modalnya.

b. Kreditor

Kreditor merupakan pihak yang menyediakan barang, jasa dan sumber daya keuangan baik dengan kredit maupun memberikan pinjaman. Para kreditor tertarik dengan kredit maupun memberikan pinjaman. Para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

c. Pelanggan

Pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika mereka terlibat dalam perjanjian jangka panjang atau bergantung pada perusahaan. d. Pemerintah

kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional.

e. Karyawan

Karyawan dan kelompok-kelompok yang mewakilkannya tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik pada informasi yang memungkinkan untuk melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

f. Masyarakat

Masyarakat memerlukan informasi akuntansi guna membantu menyediakan informasi aktual dan tren serta perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Menurut Djarwanto (2004) laporan keuangan sebagai pertanggungjawaban kepada pihak ekstern harus disusun sedemikian rupa sehingga memenuhi keperluan untuk:

a. Menyajikan informasi yang dapat dipercaya mengenai posisi keuangan dan perubahan-perubahan kekayaan bersih.

c. Menyajikan informasi keuangan yang dapat membantu para pemakai dalam menaksir kemampuan memperoleh laba dari perusahaan.

d. Memberikan informasi keuangan secara kuantitatif mengenai perusahaan tertentu, guna memenuhi keperluan para pemakai dalam pengambilan keputusan-keputusan ekonomi.

Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut:

a. Laporan Posisi Keuangan

Laporan ini menunjukkan keadaan keuangan tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva.

b. Laporan Laba Komprehensif (Laporan Laba Rugi)

mengetahui berapakah hasil bersih atau laba yang didapat dalam suatu periode.

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan. Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari transaksi dengan pemegang saham seperti setoran modal dan pembayaran deviden, menggambarkan sejumlah keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama periode yang bersangkutan.

d. Laporan Arus Kas

Tujuan utama laporan arus kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama satu periode. Untuk mencapai tujuan, aliran kas diklasifikasikan dalam tiga kelompok yang berbeda, yaitu: penerimaan dan pengeluaran kas yang berasal dari aktivitas operasi, investasi dan pendanaan.

e. Catatan Atas Laporan Keuangan

tambahan serta kontinjensi serta komitmen. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan dalam pernyataan Standar Akuntansi Keuangan serta pengungkapan-pengungkapan lain yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai, terdapat karakteristik laporan keuangan (IAI, 2002) yaitu:

a. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh para pemakai. Dalam hal ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktifitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketentuan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu untuk dapat dipahami oleh pemakai tertentu.

b. Relevan

informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, masa depan atau mengoreksi hasil evaluasi mereka dimasa lalu.

c. Keandalan

d. Dapat Dibandingkan

Pemakai laporan keuangan harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, serta perusahaan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antara periode yang sama dan untuk perusahaan yang berbeda.

4. Ketepatan Waktu Penyampaian Laporan Keuangan

Ketepatan waktu dapat diartikan sebagai ketersediaan informasi pembuat keputusan sebelum informasi tersebut kehilangan kapasitasnya untuk mempengaruhi keputusan, jika terjadi penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen mungkin perlu menyeimbangkan manfaat relatif antara laporan tepat waktu dan ketentuan informasi andal.

keuangan. Ketepatan waktu mengimplikasikan bahwa laporan keuangan seharusnya disajikan dalam perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat prediksi dan keputusan (Hendriksen dalam Bandi dan Santoso, 2000).

Ketepatan waktu penyampaian laporan keuangan adalah informasi yang tersedia sebelum kehilangan kemampuanya untuk mempengaruhi keputusan atau membuat perbedaan dalam keputusan, dan ketepatan waktu senantiasa terkait seberapa cepat atau seberapa lama waktu yang dibutuhkan untuk dapat menyediakan laporan keuangan ke publik (Suwardjono dalam Made, 2004).

Ketepatan penyusunan berpengaruh pada nilai laporan keuangan tersebut, keterlambatan akan menimbulkan reaksi negatif dari pelaku pasar modal. Keterlambatan dapat berakibat buruk bagi perusahaan baik langsung maupun tidak langsung. Secara tidak langsung para investor mungkin menanggapinya sebagai tanda yang buruk bagi perusahaan.

5. Profitabilitas

Menurut Holthousen dalam Ainun (1999) profitabilitas adalah ukuran penting untuk menunjukkan apakah perusahaan tergolong sehat secara finansial. Profitabilitas suatu perusahaan mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional perusahaan.

cenderung tepat waktu menyampaikan laporan keuangannya dan sebaiknya jika mengalami rugi. Namun hasil ini tidak sejalan dengan hasil penelitian Ifada (2009), Saleh (2004) yang menemukan bahwa profitabilitas tidak secara signifikan mempengaruhi ketepatan waktu pelaporan keuangan. Carslaw dan Kaplan (1991) menemukan bahwa perusahaan yang mengalami kerugian meminta auditornya untuk menjadwalkan pengauditannya lebih lambat dari yang seharusnya, akibatnya laporan keuangan terlambat. Penelitian Carrslaw dan Kaplan (1991) menyatakan bahwa perusahaan akan cenderung menunda penyampaian laporan keuangan apabila perusahaan yakin terdapat berita buruk dalam laporan keuangan tersebut, karena berpengaruh pada kualitas laba.

Ketepatan waktu dan keterlambatan pengumuman laba tahunan dipengaruhi oleh isi laporan keuangan. Jika perusahaan memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangan tepat waktu dan jika profitabilitas rendah dimana hal ini mengandung berita buruk, sehingga perusahaan cenderung tidak tepat waktu menyerahkan laporan keuanganya.

6. Ukuran Perusahaan

total penjualan, kapitalisasi pasar, jumlah tenaga kerja. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan dikenal dalam masyarakat.

Dyer dan Mc Hugh (1975), Carslaw dan Kaplan (1991) dan Owusu Ansah (2000) dalam penelitian mereka menemukan bahwa ukuran perusahaan secara signifikan mempunyai hubungan dengan ketepatan waktu penyampaian laporan keuangan. Ukuran (proksi) yang mereka gunakan untuk variabel ukuran perusahaan ini adalah dengan total aset. Perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih canggih, memiliki sitem pengendalian intern yang kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat, maka hal ini memungkinkan perusahaan untuk melaporkan laporan keuangan auditannya lebih cepat ke publik.

7. Komite Audit

dengan cara mengawasi pelaksanaan audit eksternal (Siallagan dan Machfoedz, 2006).

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk membantu dewan komisaris dalam menjalankan fungsi pengawasan terhadap kinerja dewan direksi dan manajemen sesuai dengan prinsip-prinsip good corporate governance.

8. Opini Audit

Akuntan publik adalah salah satu pihak yang memegang peranan penting untuk tercapainya laporan keuangan yang berkualitas di pasar modal. Akuntan publik bertugas memberikan assurance terhadap kewajaran laporan keuangan yang disusun dan diterbitkan oleh manajemen. Assurance terhadap laporan keuangan tersebut, diberikan akuntan publik melalui opini akuntan publik.

(adverse opinion). Pernyataan tidak memberikan pendapat (disclaimer

of opinion).

Whittred dalam Utari Hilmi (2008) Laporan keuangan yang memberikan pendapat qualified opinion mengalami audit delay lebih lama. Jadi perusahaan yang menerima unqualified opinion dari auditor untuk laporan keuangannya cenderung akan lebih tepat waktu dalam menyampaikan laporan keuangannya karena unqualified opinion merupakan good news dari auditor sehingga auditor tidak perlu melakukan penambahan prosedur dalam auditnya dan apabila tidak tepat waktu dalam menyampaikan laporan keuanganya dan menerima opini selain unqualified opinion itu dianggap bad news.

B. Penelitian Terdahulu

Rusdi, dkk. (2004) melakukan penelitian tentang faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan. Penelitian Rusdi, dkk. menunjukkan bahwa variabel ukuran perusahaan dan kepemilikan dari pihak dalam secara signifikan berpengaruh terhadap ketepatan waktu pelaporan keuangan, sedangkan debt to equity, profitabilitas, kepemilikan dari pihak luar dan umur perusahaan secara signifikan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan.

waktu pelaporan keuangan, dengan variabel independen: profitabilitas, leverage¸ likuiditas, ukuran perusahaan, kepemilikan publik, reputasi

KAP, opini auditor. Variabel dependen: ketepatan waktu. Hasil menunjukan bahwa profitabilitas, likuiditas, kepemilikan publik dan reputasi KAP memiliki pengaruh yang signifikan, sedangkan leverage, ukuran perusahaan, dan opini auditor tidak memiliki pengaruh yang signifikan terhadap ketepatan waktu.

C. Hipotesis Penelitian

1. Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan

Profitabilitas digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan dan untuk melihat keefektifan manajemen suatu perusahaan dalam mengungkapkan tanggung jawabnya.

Penelitian Dyer dan MC Hugh (1975) dan penelitian Carslaw dan Kaplan (1991) menyatakan bahwa perusahaan akan cenderung menunda penyampaian laporan keuangan apabila perusahaan yakin terdapat berita buruk dalam laporan keuangan tersebut, karena berpengaruh pada kualitas laba.

laporan keuanganya tepat waktu. Hal ini juga berlaku jika profitabilitas perusahaan rendah dimana hal ini mengandung berita buruk, sehingga perusahaan cenderung tidak tepat waktu dalam menyerahkan laporan keuangannya.

Penelitian mengenai hubungan profitabilitas terhadap ketepatan waktu yang dilakukan oleh Hilmi dan Ali (2008) menemukan bukti empiris bahwa profitabilitas secara signifikan mempengaruhi ketepatan waktu pelaporan keuangan, sedangkan hasil penelitian Saleh (2004) dan Indrabudi ( 2011) menemukan bahwa profitabilitas tidak secara signifikan mempengaruhi ketepatan waktu pelaporan keuangan.

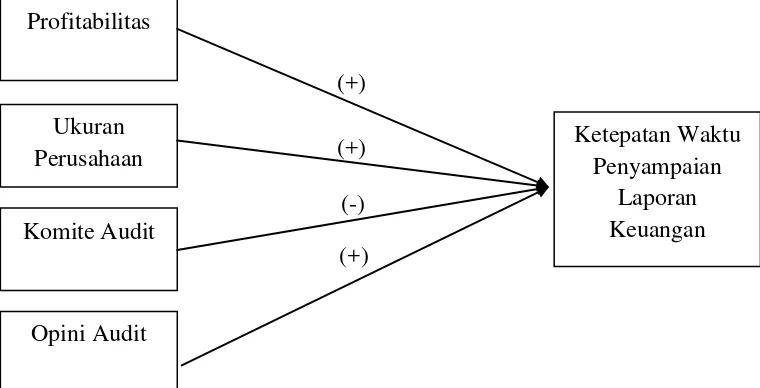

H1: Profitabilitas berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

2. Ukuran Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

lebih kecil. Mereka beragumen bahwa perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi, adanya pengawasan dari investor, regulator dan sorotan masyarakat, maka hal ini memungkinkan perusahaan untuk melaporkan keuangan auditanya lebih cepat ke publik.

Beberapa penelitian mengenai pengaruh ukuran perusahaan terhadap ketepatan waktu telah banyak dilakukan . Melia (2012) dan Saleh (2004) menemukan bahwa ukuran perusahaan tidak secara signifikan berpengaruh terhadap ketepatan waktu pelaporan keuangan. Penelitian Indrabudi (2010) menemukan bahwa ukuran perusahaan berpengaruh positif terhadap ketepatan waktu pelaporan keuangan.

H2: Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

3. Komite Audit dan Ketepatan Waktu Penyampaian Laporan Keuangan

direksi dan manajemen sesuai dengan prinsip-prinsip good corporate governance.

Salah seorang dari Komite Audit memiliki latar belakang pendidikan akuntansi atau keuangan. Menurut Purwati (2006) dan Wijaya (2012) menyatakan bahwa komite audit berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan.

H3: Komite audit berpengaruh negatif terhadap ketepatan waktu penyampaian laporan keuangan.

4. Opini Audit dan Ketepatan Waktu Penyampaian Laporan Keuangan

Laporan audit merupakan alat yang digunakan oleh auditor untuk mengkomunikasikan hasil auditnya kepada masyarakat. Tujuan utama audit atas laporan keuangan adalah untuk menyatakan pendapatan apakah laporan keuangan klien disajikan secara wajar, dalam semua hal yang material, sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Laporan keuangan yang memberikan pendapat qualified opinion mengalami audit delay lebih lama (Whittred dalam Utari

Hilmi, 2008). Perusahaan yang menerima unqualified opinion dari auditor untuk laporan keuangannya cenderung akan lebih tepat waktu dalam menyampaikan laporan keuangannya karena unqualified opinion merupakan good news dari auditor sehingga

sebaliknya perusahaan akan cenderung tidak tepat waktu dalam menyampaikan laporan keuangannya apabila menerima opini selain unqualified opinion karena hal tersebut dianggap sebagai berita buruk (bad news). Berdasarkan uraian tersebut dirumuskan hipotesis sebagai berikut:

H4: Opini audit berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

D. Model Penelitian

(+)

(+) (-) (+)

Gambar 2.1 Model Penelitian Profitabilitas

Ukuran Perusahaan

Komite Audit

Opini Audit

Ketepatan Waktu Penyampaian

28

A. Obyek Penelitian

Objek dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sejak periode tahun 2013-2014.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa bukti, catatan dan laporan historis yang dipublikasikan atau tidak dipublikasikan. Data-data yang digunakan di dalam penelitian ini bersumber dari Pojok BEI Universitas Muhammadiyah Yogyakarta dan melalui website www.idx.co.id serta data perusahaan yang go publik karena umumnya perusahaan tersebut mempunyai kewajiban untuk melaporkan laporan keuangan tahunan kepada pihak luar perusahaan, sehingga data dapat diperoleh dengan mudah.

C. Teknik Pengambilan Sampel

Sampel adalah bagian dari populasi yang dipilih secara hati-hati untuk mewakili populasi tersebut, sehingga sampel benar-benar bersifat representative. Dalam menentukan sampel, penelitian ini menggunakan

pemenuhan kriteria-kriteria tertentu. Beberapa kriteria yang digunakan dalam pengambilan sampel adalah sebagai berikut:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2014.

2. Perusahaan tersebut telah menerbitkan laporan keuangan tahunan untuk periode tahun 2013-2014.

3. Menampilkan data dan informasi yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan untuk periode tahun 2013-2014.

D. Teknik Pengumpulan Data

E. Definisi Operasional Variabel Penelitian

Variabel dalam penelitian ini terdiri dari variabel dependen dan variabel independen. Variabel dependen yaitu variabel terikat yang hasilnya ditentukan oleh variabel independen, serta variabel independen yaitu variabel bebas dan tidak terikat yang mempengaruhi variabel dependen. Variabel dependen dalam penelitian ini adalah ketepatan waktu penyampaian laporan keuangan, sedangkan variabel independenya terdiri dari profitabilitas, ukuran perusahaan, komite audit dan opini audit.

1. Variabel Dependen

2. Variabel Independen a. Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang diperoleh perusahaan dalam menjalankan operasionalnya. Dalam penelitian ini profitabilitas diukur dengan menggunakan ROA (Return On Asset). ROA adalah rasio yang menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan yang diukur dengan membandingkan laba bersih dengan total aktiva. Rasio ini dapat dihitung dengan rumus sebagai berikut :

b. Ukuran Perusahaan

Ukuran perusahaan merupakan tingkat identifikasi besar atau kecilnya suatu perusahaan. Ukuran perusahaan dalam penelitian ini diukur dengan Total asset. Agar data lebih valid dalam analisis maka nilai ukuran perusahaan dalam penelitian ini dilogaritmakan dengan menggunakan logaritma natural.

c. Komite Audit

tujuan komite audit. Proporsi Komite Audit diukur dengan menggunakan indikator jumlah anggota dari luar perusahaan terhadap jumlah seluruh anggota komite audit.

d. Opini Audit

Tujuan utama audit atas laporan keuangan adalah untuk menyatakan pendapatan apakah laporan keuangan klien disajikan secara wajar, dalam semua hal yang material dan sesuai dengan prinsip akuntansi berterima umum di Indonesia. Dalam penelitian ini opini audit wajar tanpa pengecualian diukur dengan menggunakan variabel dummy. Perusahaan yang mendapat opini wajar tanpa pengecualian diberi nilai dummy 1, sedangkan opini selain itu diberi nilai dummy 0 (Carslaw dan Kaplan, 1991).

F. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

memperkirakan besar rata–rata populasi yang diperkirakan dari sampel. Standar deviasi untuk menilai dispersi rata–rata dari sampel. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian.

2. Pengujian Kelayakan Model Regresi

Penggunaan kelayakan model regresi logistik dilakukan dengan menggunakan Omnibus Test of Model Coeficient. Pada uji kelayakan menggunakan Omnibus Test of Model Coeficient model regresi layak digunakan jika nilai probabilitas chi square < 0,05, apabila nilai probabilitas chi square > 0,05 maka model regresi tidak layak digunakan. Kelayakan model regresi dinilai menggunakan

Hosmer and Lemeshow’s Goodnes of Fit Test). Berikut merupakan

hipotesis yang digunakan untuk menilai kelayakan model regresi: H0: Tidak ada perbedaan antara model dengan data.

Ha: Ada perbedaan antara model dengan data.

H0 diterima apabila nilai Hosmer and Lemeshow’s Goodnes of Fit > 0,05, yang artinya data empiris cocok atau sesuai dengan model. Hal tersebut menunjukkan bahwa tidak ada perbedaan antara model dengan data sehingga model data dikatakan fit (Ghozali, 2005). 3. Menilai Model Fit

-2Log Likelihood (-2LL) pada akhir (Block Number=1). Adanya pengurangan nilai antara -2LL awal dengan nilai –2LL pada langkah berikutnya menunjukkan bahwa model yang dihipotesakan fit dengan data (Ghozali, 2005).

4. Koefisien Determinasi

Nilai Nagelker R square dapat diinvestasikan seperti R square pada regresi berganda (Ghozali, 2005). Koefisien determinasi

G. Uji Hipotesis dan Analisa Data

Pengujian hipotesis dilakukan secara multivariate dengan menggunakan regresi logistik. Disamping itu asumsi multivariate normal distribution tidak dipenuhi karena variabel bebasnya merupakan kombinasi

antara metrik dan nominal. Model regresi logistik yang akan digunakan dalam penelitian ini adalah sebagai berikut:

Keterangan: TIME :

: Ketepatan waktu penyampaian laporan keuangan (dummy:0 = tidak tepat waktu / p-1, dan 1 = tepat waktu / p)

: Koefisien x

ROA : Profitabilitas ( Return On Asset) T : Ukuran Perusahaan (Total Assets) AC : Komite Audit

OA : Opini Audit

36

A. Gambaran Umum Objek Penelitian

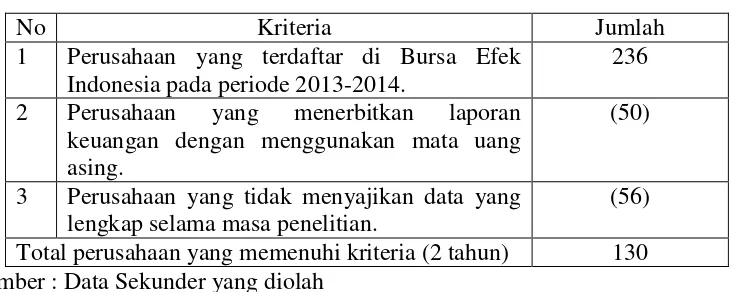

Penelitian ini menggunakan sampel seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) mulai tahun 2013 sampai 2014. Berdasarkan teknik pengambilan sampel yang telah disebutkan pada bab sebelumnya, yaitu dengan menggunaka purposive sampling dapat diketahui dari perusahaan yang terdaftar di BEI terdapat 130 perusahaan untuk 2 tahun pengamatan yaitu tahun 2013-2014 yang memenuhi kriteria. Adapun prosedur pemilihan sampel adalah sebagai berikut :

Tabel 4.1

Jumlah Perusahaan Sampel 2 Tahun

No Kriteria Jumlah

1 Perusahaan yang terdaftar di Bursa Efek Indonesia pada periode 2013-2014.

236 2 Perusahaan yang menerbitkan laporan

keuangan dengan menggunakan mata uang asing.

(50)

3 Perusahaan yang tidak menyajikan data yang lengkap selama masa penelitian.

B. Hasil Penelitian

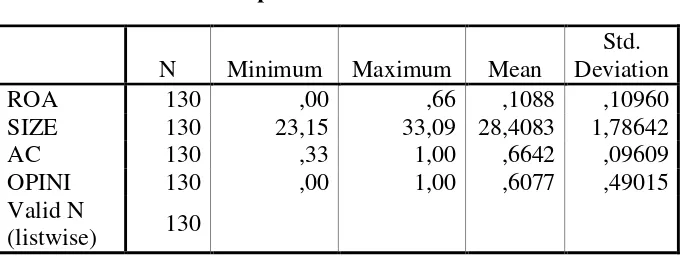

1. Analisis Statistik Deskriptif

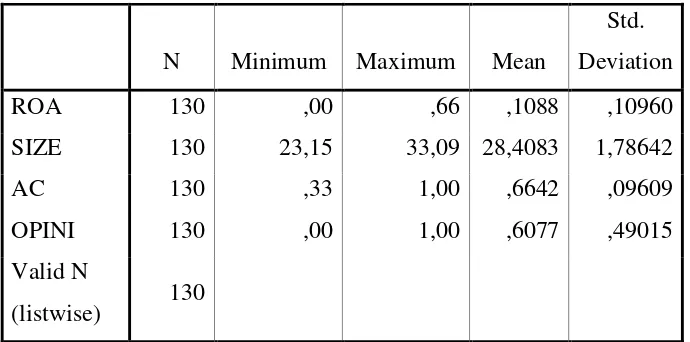

Statistik deskriptif memberikan gambaran tentang kondisi data yang digunakan dalam penelitian. Analisis ini menampilkan nilai minimum, nilai maksimum, nilai rata-rata dan standar deviasi.

Tabel 4.2

Sumber : Hasil Pengolahan Data

Tabel 4.2 memberikan gambaran variabel khususnya minimun, maksimum, rata-rata dan standar deviasi. Jumlah sampel yang digunakan dalam penelitian ini yaitu 130 sampel. Dari 130 sampel data tersebut diketahui nilai profitabilitas (ROA) menunjukkan nilai minimum sebesar 0,00, sedangkan nilai maksimum sebesar 0,66 dengan nilai rata-rata sebesar 0,1088 dengan standar deviasi sebesar 0,10960.

dengan standar deviasi sebesar 0,09609. Nilai ukuran opini audit (OPINI) menunjukkan nilai minimum sebesar 0,00, sedangkan nilai maksimum sebesar 1,00, nilai rata-rata sebesar 0,6077 dengan standar deviasi sebesar 0,49015.

2. Menilai Kelayakan Model Regresi

Penilaian kelayakan model regresi bertujuan untuk menguji apakah model yang dihipotesiskan cocok dengan data observasi. Penilaian kelayakan model regresi ini dilihat dari Tabel Hosmer and Lemeshow pada Chi-square. Berdasarkan hasil pengujian yang dilakukan maka didapat nilai Chi-square dapat dilihat pada Tabel 4.3.

Tabel 4.3

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 ,648 8 1,000

Sumber :Hasil pengolahan data

3. Menilai Keseluruhan Model ( Overall Model Fit)

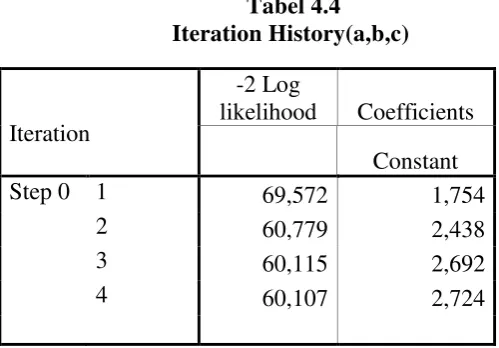

Untuk mengetahui apakah suatu model dikatakan fit atau tidak terhadap data maka dilakukan pengujian overall model fit. Statistik yang digunakan berdasarkan pada fungsi likelihood, yaitu membandingkan nilai -2log likelihood pada awal (block number=0) dengan -2log likelihood pada akhir (block number=1). Berdasarkan hasil pengujian yang dilakukan maka dapat dilihat pada Tabel 4.4.

Tabel 4.4

Sumber : Hasil Pengolahan Data

Berdasarkan Tabel 4.4 dapat dilihat bahwa nilai -2log likelihood pada awal (block number=0) yaitu model memasukkan konstanta, diperoleh nilai sebesar 60,107. Pengujian pada -2log likelihood pada akhir (block number=1) dengan memasukan seluruh variabel independen mengalami penurunan menjadi 39,195. Hal ini berarti menunjukkan model regresi layak dan baik.

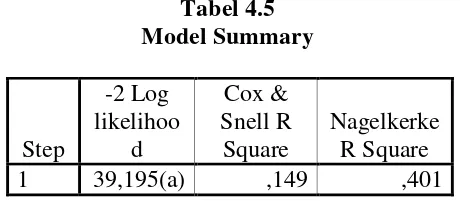

4. Menguji Koefisien Determinasi

variabilitas variabel dependen. Koefisien determinasi pada regresi

Berdasarkan Tabel 4.5 menunjukkan nilai Nagelkerke R Square sebesar 0,401 yang berarti variabilitas variabel dependen yang

dapat dijelaskan oleh variabilitas variabel independen adalah sebesar 40,1%, sisanya sebesar 59,9% dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam penelitian.

5. Uji Hipotesis

Tabel 4.6

Sumber : Hasil pengolahan data SPSS

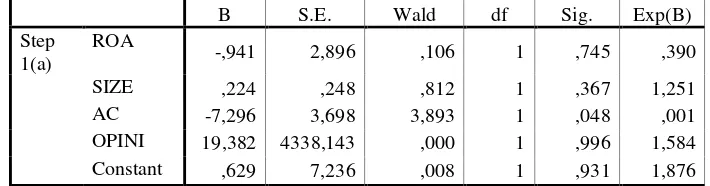

Tabel 4.6 menunjukkan hasil pengujian regresi logistik dengan tingkat signifikan 5%. Dari pengujian persamaan regresi logistik tersebut maka diperoleh model regresi logistik sebagai berikut :

TIME = 0,629 - 0,941ROA + 0,224SIZE - 7,296AC +

19,382OPINI + ε

Berdasarkan Tabel 4.6 menunjukkan bahwa dari keempat variabel independen, terdapat 1 variabel yang memiliki nilai signifikansi lebih kecil dari 0,05 (5%). Variabel tersebut adalah komite audit (AC). Sedangkan variabel profitabilitas (ROA), ukuran perusahaan (SIZE), opini audit (OPINI) tidak memiliki pengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Penjelasan hasil pengujian dijelaskan sebagai berikut:

a. Uji Hipotesis Satu

Artinya variabel profitabilitas tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

b. Uji Hipotesis Dua

Dari uji hipotesis pada Tabel 4.6 dapat dilihat bahwa variabel ukuran perusahaan (SIZE) menunjukkan nilai koefisien regresi sebesar 0,244 dengan nilai signifikan sebesar 0,367 > 0,05. Artinya dapat disimpulkan bahwa hipotesis dua ditolak. Artinya variabel ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

c. Uji Hipotesis Tiga

Dari uji hipotesis pada Tabel 4.6 dapat dilihat bahwa variabel komite audit (AC) menunjukkan nilai koefisien regresi sebesar -7,296 dengan nilai signifikan sebesar 0,048 < 0,05. Artinya dapat disimpulkan bahwa hipotesis tiga diterima. Nilai koefisien regresi menunjukkan bahwa arah negatif, artinya variabel komite audit berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan.

d. Uji Hipotesis Empat

Artinya variabel opini audit tidak berpengaruh terhadap

Berdasarkan hasil pengujian yang dilakukan terlihat bahwa angka pada variabel profitabilitas terhadap ketepatan waktu sebesar 0,745 > 0,05 (5%) sehingga dapat disimpulkan bahwa variabel profitabilitas tidak berpengaruh terhadap ketepatan waktu. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ifada (2007) dan Indrabudi (2011) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Tidak adanya pengaruh yang signifikan mengidentifikasikan bahwa keuntungan atau laba yang dicapai perusahaan tidak mempengaruhi tepat atau terlambatnya perusahaan dalam melaporkan laporan

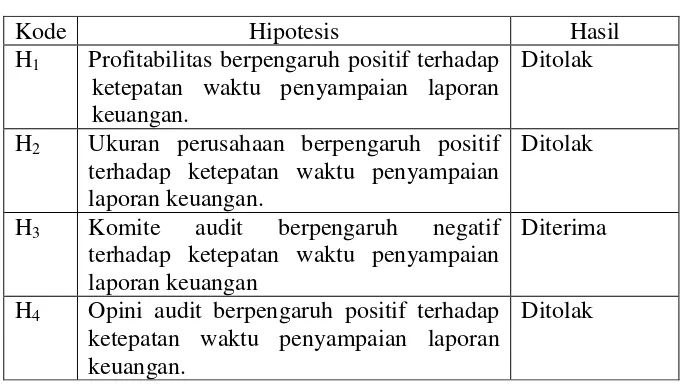

Kode Hipotesis Hasil

H1 Profitabilitas berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

Ditolak

H2 Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

Ditolak

H3 Komite audit berpengaruh negatif terhadap ketepatan waktu penyampaian laporan keuangan

Diterima

H4 Opini audit berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

keuangan. Adanya keuntungan tinggi yang dicapai oleh perusahaan tidak dapat dipastikan bahwa perusahaan yang memperoleh keuntungan dapat menyajikan laporan keuangannya secara tepat waktu. Perusahaan yang profitabilitasnya tinggi atau rendah sama-sama ingin menyampaikan laporan keuangan tepat waktu tanpa melihat profitabilitas.

2. Hipotesis Dua

3. Hipotesis Tiga

Berdasarkan hasil pengujian yang dilakukan terlihat bahwa angka pada variabel komite audit terhadap ketepatan waktu sebesar 0,048 < 0,05 (5%) dan nilai koefisien regresi menunjukkan bahwa arah negatif, sehingga dapat disimpulkan bahwa variabel komite audit berpengaruh negatif terhadap ketepatan waktu. Hasil penelitian ini sejalan dengan penelitian Purwati (2006) dan Wijaya (2012) menyatakan bahwa komite audit berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan. Hal ini disebabkan karena komite audit tersebut bekerja tidak cukup baik, dan tidak jarang juga terdapat komite audit yang tidak berjalan dengan efektif atau pasif, sehingga tidak ada pihak yang mengawasi proses sebelum diauditnya laporan keuangan sampai selesai diauditnya laporan keuangan.

4. Hipotesis Empat

47

A. Simpulan

Penelitian ini bertujuan untuk mengetahui faktor-faktor apa saja yang mempengaruhi ketepatan waktu pelaporan menggunakan 130 sampel perusahaan yang terdaftar di Bursa Efek Indonesia selama 2 tahun penelitian, maka dapat ditarik kesimpulan sebagai berikut:

1. Profitabilitas tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

2. Ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

3. Komite audit berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan.

4. Opini audit tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

B. Saran

Berdasarkan kesimpulan dari hasil penelitian, maka saran yang dapat diberikan untuk penelitian selanjutnya adalah sebagai berikut:

2. Penelitian selanjutnya dapat menambah tahun penelitian dimana tahun penelitian yang digunakan pada penelitian saat ini hanya 2 tahun pengamatan, agar penelitian yang dilakukan memiliki hasil yang lebih akurat.

3. Penelitian selanjutnya diharapkan dapat menambah variabel-variabel yang diperkirakan mempengaruhi ketepatan waktu penyampaian laporan keuangan, seperti: keberadaan kantor audit dan solvabilitas.

C. Keterbatasan

Peneliti menyadari bahwa hasil penelitian ini masih jauh dari sempurna. Hal ini disebabkan masih terdapat beberapa keterbatasan-keterbatasan sebagai berikut:

1. Periode pengamatan relatif pendek, yaitu periode 2013-2014 dan jumlah sampel yang terbatas dapat mengakibatkan hasil penelitian kurang dapat digeneralisir.

Pengungkapan Laporan Keuangan dengan Struktur Modal dan tipe

Kepemilikan Perusahaan”, Journal Ekonomi dan Bisnis

Indonesia,Vol.15, No. 1:70-82

Ahmad dan Kamarudin, 2001. “Audit delay and the timeliness of Corporate reporting: malaysian evidence”. Journal of Accounting Research

Akbar, Rusdi, 2004, Pengantar Akuntansi,YKPN, Yogyakarta

Ansah, S. Owusu. 2000. “Timelines of Corporate Financial Reporting in Emerging Capital Markets: Empirical Evidence from the Zimbabwe

Stock”, Journal Accounting and Business Research, Vol. 30, 241- 267.

BAPEPAM. 2003. Keputusan Ketua Badan Pengawas Pasar Modal Nomor: KEP-36/PM/2003 Tentang Kewajiban Penyampaian Laporan Keuangan Berkala.

BAPEPAM. 2011. Keputusan Ketua Badan Pengawas Pasar Modal Nomor: KEP-346/BL/2011 Tentang Penyampaian Laporan Keuangan Berkala Emiten Atau Perusahaan Publik.

Bandi, 2000 , “Ketepatan Waktu Atas Laporan Keuangan Perusahaan Indonesia”, Prosiding Simposium Nasional Akuntansi III, pp. 66-77

Carslaw, C ., & Kaplan, S.E. 1991. “An examination of audit delay: Futher

evidence from New Zealand”. Accounting and Business Research, 22,

PP 21-32.

Djarwanto, “Pokok-Pokok Analisis Laporan Keuangan”, Yogyakarta,BPFE,2004. Dwiyanti, Rini, 2010, “Analisis Faktor-faktor yang Mempengaruhi Ketepatan

Waktu Pelaporan Keuangan pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesi”, Skripsi, Universitas Diponegoro

Semarang.

Dyer, J. C. IV and A. J. McHugh, 1975. “The Timeliness of The Australian

Annual Report”. Journal of Accounting Research. Autumn. Pp.

204-219.

Fitriani, Erna, 2010 “Analisis Faktor-Faktor Yang Mempengaruhiketepatan Waktu Penyampaian Laporan Keuangan (Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia),” Skripsi, Universitas

(Terjemahan). Edisi Kelima. Buku Kesatu. Batam Centre: Interaksara.

Hilmi, Utari FH S.E., Ak. Dan Ali, Syaiful S.E., MIS. 2008. “Analisis Faktor -Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan

Keuangan”. Prosiding Symposium nasional akuntansi (SNA) XI,

Pontianak, 22 Maret, hal 1-26.

Ifada, Luluk, Muhifatul., 2009, “Faktor-faktor yang Mempengaruhi Ketepatan

Waktu Pelaporan Keuangan”, Skripsi, Universitas Islam Sultan Agung,

Semarang, 2009.

Ikatan Akuntansi Indonesia, 2002, “Standar Akuntansi Indonesia”, Salemba Empat, Jakarta.

Indrabudi, Rachmat, 2011, “Analisis Faktor-Faktor Yang Mempengaruhi

Ketepatan Waktu Penyampaian Laporan Keuangan”, Skripsi, UIN

Sunan Kalijaga, Yogyakarta.

Kadir, Abdul., 2011 “ Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Studi Empiris pada Perusahaan Manufaktur

di Bursa Efek Jakarta”, Jurnal Manajemen dan Akuntansi,Vol 12, No.1

Koesbandijah, 1999, “Pengaruh Sikap Para Manajer Dan Karyawan Pelaksana

Sistem Pengawasan Intern Perusahaan Terhadap Keandalan Informasi

Keuangan”, Media Akuntansi.

Kothari, S. P., Xu, L., & Short, J. E. (2009). “The Effect of Disclosures by

Management, Analysts, and Business Press on Cost of Capital, Return Volatility, and Analyst Forecast: A Study Using Content Analysis”. The Accounting Review, Vol. 84, No. 5, 1639-1670.

Kusumawardani, 2011, “Analisis Faktor-Faktor Yang Mempengaruhi Pelaporan

Keuangan Melalui Internet dalam Website perusahaan”, Skrips,

Universitas Diponegoro, Semarang.

Lestari, Dewi. 2010. “Analisis Faktor-faktor yang Mempengaruhi Audit Delay:

Study Empiris pada perusahaan Consumer Goods yang terdaftar di

Bursa Efek Indonesia”. Skripsi, Universitas Diponegoro, Semarang.

Terdaftar dalam Bursa Efek Syariah”. Skripsi, UIN Sunan Kalijaga, Yogyakarta.

Munawir, 2001. “Akuntansi Keuangan dan Manajemen”, Edisi Pertama, BPFE, Yogyakarta.

Na’im, Ainun, “Nilai Informasi Ketepatan Waktu Penyampaian Laporan

Keuangan (Analisis Empiris Regulasi Informasi di Indonesia)”, Jurnal Ekonomi dan Bisnis Indonesia, Vol. 14, No. 2 , April 1999

Oktorina, Mega dan Suhari, Michell., 2005, “ Studi Empiris Terhadap Ketepatan

Waktu Pelaporan Keuangan”, Jurnal Ekonomi dan Bisnis, Universitas

Katolik Indonesia Atma Jaya, Jakarta.

Purwati, A. S., 2006, “Pengaruh Karakteristik Komite Audit Terhadap Ketepatan

Waktu Pelaporan Keuangan Pada Perusahaan Publik Yang Tercatat di

BEI”, Tesis, Universitas Diponegoro, Semarang.

Rachmawati, Sistya. 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan

terhadap Audit Delay dan Timeliness.” Jurnal Akuntansi dan

Keuangan, Vol.10,No.1 (Mei) : pp 1-10.

Respati, Novita WeningTyas, 2010, ”Faktor-Faktor yang Berpengaruh Terhadap

Ketepatan Waktu Pelaporan Keuangan:Studi Empiris di Bursa Efek

Jakarta”, Tesis, Universitas Diponegoro, Semarang.

Rustiarini, Ni Wayan, 2012. “Komite Audit dan Kualitas Audit: Kajian

Berdasarkan Karakteristik, Kompetensi, dan Aktivitas Komite Audit.”

http://sna.akuntansi.unikal.ac.id/makalah/106-SIPE-50.pdf

Saleh, Rachmat. 2004. “Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta”. Simposium Nasional Akuntansi VII, Denpasar, Desember 2004.

Setyawanti, Dandang, Djoko Suhardjanto & Hanung Triatmoko. 2013. “Praktik Social Disclosure (Kajian Komparatif Indonesia – Malaysia)”. Prosiding Simposium Nasional Akuntansi XVI.

Siallagan, Hamonangan & Mas’ud Machfoedz. 2006. “Mekanisme Corporate Governance, Kualitas Laba, dan Nilai Perushaan”. Prosiding Simposium Nasional Akuntansi IX.

Indonesia (Studi Empiris Terhadap Emiten Bursa Efek Jakarta)”. Media Riset Akuntansi, Auditing Dn Informasi, Vol. 8, No. 2

Wijaya, Aditya Taruna. 2012. “Pengaruh Karakteristik Komite Audit Terhadap

Audit Report Lag”. Jurnal Universitas Diponegoro, Semarang.

www.bapepam.go.id

LAMPIRAN 1

1 AALI PT Astra Argo Lestari Tbk

2 ADES PT Akasha Wira International Tbk 3 AISA PT Tiga Pilar Sejahtera Food Tbk 4 AKPI PT Argha Karya Prima Industry Tbk 5 ALDO PT Alkindo Naratama Tbk

6 ALMI PT Alumindo Light Metal Industry Tbk 7 AMFG PT Asahimas Flat Glass Tbk

8 ASII PT Astra International Tbk 9 AUTO PT Astra Otoparts Tbk 10 BATA PT Sepatu Bata Tbk 11 BISI PT Bisi International Tbk 12 BTON PT Betonjaya Manunggal Tbk 13 BUDI PT Budi Stracth & Sweetener Tbk 14 CPIN PT Charoen Pokphand Indonesia Tbk 15 CTBN PT Citra Tubindo Tbk

16 DSFI PT Dharma Samudera Fishing Industries Tbk 17 DVLA PT Darya Varia Laboratoria Tbk

18 GGRM PT Gudang Garam Tbk 19 HMSP PT HM Sampoerna Tbk

20 ICBP PT Indofood CBP Sukses Makmur Tbk 21 IGAR PT Champion Pacific Indonesia Tbk 22 INAI PT Indal Aluminium Industry Tbk 23 INDF PT Indofood Sukses Makmur Tbk 24 INDS PT Indospring Tbk

30 KBLM PT Kabelindo Murni Tbk

31 KIAS PT Keramika Indonesia Assosiasi Tbk 32 KLBF PT Kalbe Farma Tbk

33 LION PT Lion Metal Works Tbk 34 LMSH PT Lionmesh Prima Tbk

35 LSIP PT PP London Sumatra Indonesia Tbk 36 MBTO PT Martina Berto Tbk

37 MERK PT Merch Tbk

38 MLBI PT Multi Bintang Indonesia Tbk 39 MYOR PT Mayora Indah Tbk

40 PICO PT Pelangi Indah Canindo Tbk 41 PRAS PT Prima Alloy Steel universal Tbk 42 PYFA PT Pyridam Farma Tbk

43 ROTI PT Nippon Indosari Corpindo Tbk

44 SCCO PT Supreme Cable Manufacturing & Commerce Tbk 45 SGRO PT Sampoerna Agro Tbk

46 SIMP PT Salim Ivomas Pratama Tbk 47 SKBM PT Sekar Bumi Tbk

48 SKLT PT Sekar Laut Tbk

49 SMAR PT Sinar Mas Agro Resources and Technology Tbk 50 SMBR PT Semen Baturaja (Persero) Tbk

51 SMCB PT Holcim Indonesia Tbk

52 SMGR PT Semen Indonesia (Persero) Tbk 53 SMSM PT Selamat Sempurna Tbk

54 STAR PT Star Petrochem Tbk 55 STTP PT Siantar Top Tbk

60 TRST PT Trias Sentosa Tbk 61 TSPC PT Tempo Scan Pacific Tbk

62 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk 63 UNIC PT Unggul Indah Cahaya Tbk

LAMPIRAN 2

LAMPIRAN 3

60 TRST 2 3 0,666666667

61 TSPC 2 3 0,666666667

62 ULTJ 2 3 0,666666667

63 UNIC 2 3 0,666666667

64 UNVR 2 3 0,666666667

60 TRST 2 3 0,666666667

61 TSPC 1 3 0,333333333

62 ULTJ 2 3 0,666666667

63 UNIC 2 3 0,666666667

64 UNVR 2 3 0,666666667

60 TRST 1

61 TSPC 1

62 ULTJ 0

63 UNIC 1

64 UNVR 1

60 TRST 1

61 TSPC 0

62 ULTJ 1

63 UNIC 1

64 UNVR 0

60 TRST 1

61 TSPC 1

62 ULTJ 1

63 UNIC 1

64 UNVR 1

60 TRST 1

61 TSPC 1

62 ULTJ 1

63 UNIC 1

64 UNVR 1

LAMPIRAN 4

Unweighted Cases(a) N Percent Selected Cases Included in Analysis 130 100,0

Missing Cases 0 ,0

Total 130 100,0

Unselected Cases 0 ,0

Total 130 100,0

a If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding Original Value Internal Value

tidak tepat waktu 0

a Constant is included in the model. b Initial -2 Log Likelihood: 60,107

TIME Correct

has been reached. Final solution cannot be found.

a Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

a Variable(s) entered on step 1: ROA, SIZE, AC, OPINI. Step

1(a)

ROA

-,941 2,896 ,106 1 ,745 ,390 ,001 113,840

SIZE ,224 ,248 ,812 1 ,367 1,251 ,769 2,035

AC -7,296 3,698 3,893 1 ,048 ,001 ,000 ,953

OPINI

19,382 4338,1

43 ,000 1 ,996

261526391

,584 ,000 .

Consta

1

Satya_firda@yahoo.co.id

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

ABSTRACT

This study aimed to analyze the factors that affect the timeliness of financial statements of public companies in Indonesia. Factors tested in this study is the profitability, the size of the company, the audit committee, the audit opinion as independent variables while timeliness as the dependent variable.

The subjects were companies listed in Indonesia Stock Exchange 2013-2014 period. The data used in this research is secondary data and sample selection using purposive sampling method where the total of sample are 130 for 2 years. The analytical tool used is the logistic regression analysis at a significance level of 5%.

Hypothesis testing results show that the negative effect on the audit committee timeliness of financial reports. However, no evidence that profitability, firm size and audit opinions affect the timeliness of financial reports.

Keywords: Timeliness, financial statements, profitability, size of company, the audit committee, the audit opinion.

PENDAHULUAN

Laporan keuangan merupakan sumber informasi yang berperan penting dalam bisnis investasi di pasar modal. Laporan keuangan harus menggambarkan kondisi perusahaan yang sebenarnya, sehingga bermanfaat bagi pihak-pihak yang berkepentingan terhadap laporan keuangan. Setiap perusahaan yang go public diwajibkan untuk menyampaikan laporan keuangan yang telah di audit oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal.

tersebut tepat waktu bagi pembuat keputusan sebelum informasi tersebut kehilangan kemampuanya dalam mempengaruhi pengambilan keputusan, jika terdapat penundaan yang tidak semestinya dalam pelaporan maka informasi yang dibutuhkan akan kehilangan relevansinya dalam hal pengambilan suatu keputusan.

Kebutuhan akan ketepatan waktu pelaporan keuangan secara jelas disebutkan dalam kerangka dasar penyusunan penyajian laporan keuangan bahwa ketepatan waktu merupakan salah satu karakteristik kualitatif yang harus dipenuhi, agar laporan keuangan yang disajikan relevan untuk pembuatan keputusan. Profesi akutansi mengakui akan kebutuhan terhadap ketepatan waktu penyajian laporan keuangan, hal ini ditunjukkan dalam pekerjaan akuntan yang selalu berusahan untuk tepat waktu dalam menyajikan laporan keungan.

Menurut Made (2004) ketepatan waktu laporan keuangan ke publik adalah sebagai sinyal dari perusahaan yang menunjukkan adanya informasi yang bermanfaat dalam kebutuhan untuk pembuatan keputusan dari investor. Nilai dari ketepatan waktu pelaporan keuangan merupakan determinan paling penting bagi kemanfaatan laporan keuangan.

Dalam menentukan batas waktu penerbitan laporan keuangan diperlukan regulasi untuk mengaturnya, tujuannya untuk menjaga relevansi dan reliabilitas informasi yang dibutuhkan para pelaku bisnis di pasar modal sehingga pasar dapat bekerja dengan baik dan menggairahkan aktivitas bisnis investasi dalam upaya menggerakkan roda perekonomian suatu negara (Made, 2004). Menurut Gregory dan Van Horn (1963) dalam Owusu-Ansah (2000), secara konseptual yang dimaksud dengan tepat waktu adalah kualitas ketersediaan informasi pada saat yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu.