viii

Good Corporate Governace (GCG) is system to manage organization can create good working pattern at the management. GCG has five principles whinch consist of Transparency, Accountability, Reponsibility, Independent and Fairness. At the management organization of zakat, implementation of these principles are very important, because if an organization does GCG system well, it can give satisfaction and conviction not only to the the zakat payers (muzzaki) but also zakat receiver (mustahiq) that zakat which they are paid have been used and benefited properly. This aim of the study to evaluate how far the application of GCG principles to organizations of management zakat in Yogyakarta .

The object of this study are management of Badan Amil Zakat (BAZ) and Lembaga Amil Zakat (LAZ) in Yogyakarta. The Interviewers were are management of BAZNAS Provinsi Yogyakarta, BAZNAS Kota Yogyakarta , BAZNAS Kabupaten Bantul, LAZIS Masijd Syuhada, LAZIS DPU-DT, LAZIS Dompet Dhuafa, LAZIS Muhammadiyah and Rumah Zakat.

The results of this research show that, the entire Organization Management of Zakat in Yogyakarta have been applying five principles of Good Corporate Governace (GCG), But there are some OPZ that still not optimal yet in the implementation of the GCG principles. Therefore Organization Management of Zakat that have not been optimal in the management of the organization, they can see and improve their performance with other organzation which has applied the principles of good corporate governance well.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Didalam Islam zakat merupakan rukun Islam ketiga yang wajib

dilaksanakan apabila seseorang telah mampu menunaikannya. Seperti yang

telah dijelaskan dalam QS. Al-Baqarah ayat 43 bahwa “Dan dirikanlah shalat,

tunaikanlah zakat dan ruku'lah beserta orang-orang yang ruku”, perintah

menunaikan zakat berdampingan dengan perintah sholat yang mana bagi

seorang muslim wajib menjalankannya. Menurut Adnan (2016) tidak akan ada

kemiskinan kalau zakat digerakkan. Zakat itulah harta di akhirat, di luar itu

akan habis. Hakikat zakat juga menambah, bukan mengurangi. Jangan sampai

rajin sedekah tapi lupa zakat dan utamakan zakat sebelum sedekah.

Undang-Undang Nomor 23 Tahun 2011 juga menjelaskan mengenai

pengertian zakat, bahwa zakat merupakan harta yang wajib dikeluarkan oleh

seorang muslim atau badan usaha untuk diberikan kepada yang berhak

menerimanya sesuai dengan syariat Islam. Sedangkan infaq dan shodaqoh

merupakan wujud dari rasa syukur manusia terhadap nikmat yang telah

diberikan oleh Allah SWT dengan menyisihkan sebagian harta mereka untuk

diberikan kepada mereka-meraka yang berhak menerimanya.

Menurut Adnan (2009) Zakat umumnya dianggap sebagai alternatif

penting untuk memecahkan salah satu masalah sosial dan ekonomi yang

paling lazim di dunia, yaitu kemiskinan. Dalam beberapa negara-negara

mengumpulkan zakat telah menunjukkan kemajuan yang luar biasa dan

menjanjikan.

Pernyatan tersebut sesuai dengan yang telah disebutkan dalam

Undang-Undang Nomor 23 Tahun 2011 bahwa tujuan dari pengelolaan zakat bagi

Organisasi Pengelola Zakat adalah meningkatkan efektivitas dan efisiensi

pelayanan dalam pengelolaan zakat, dan meningkatkan manfaat zakat untuk

mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan.

Untuk memaksimalkan pengelolaan zakat, pemerintah telah membentuk badan

untuk pengelolaan akuntansi zakat, infaq dan shodaqoh yaitu Badan Amil

Zakat (BAZ) dan Lembaga Amil Zakat (LAZ).

Badan Amil Zakat (BAZ) dibentuk oleh pemerintah dan Lembaga Amil

Zakat dibentuk oleh masyarakat. Kedua badan pengelola zakat tersebut

mempunyai tugas pokok mengumpulkan, mendistribusikan dan

mendayagunakan zakat sesuai dengan ketentuan agama. Diperlukan adanya

keaktifan lembaga-lembaga pengelola zakat dalam mewujudkan terciptanya

pengelolaan dana zakat yang baik, selain itu dengan adanya Organisasi

Pengelola Zakat dapat memudahkan pelayanan terhadap masyarakat dalam

menunaikan zakat, meningkatkan fungsi dan peran pranata agama dalam

mewujudkan kesejahteraan masyarakat dan meningkatkan hasil dan daya guna

zakat.

Lembaga pengelola zakat sebagaimana yang telah dijelaskan sebelumnya,

dalam melaksanakan tugasnya harus mengaplikasikan prinsip-prinsip Good

menyebutkan bahwa pengelolaan zakat harus berasaskan: syariat Islam,

amanah, kemanfaatan, keadilan, kepastian hukum, terintegrasi, dan

akuntabilitas. Dari ketujuh asas tersebut sesuai dengan 5 prinsip Good

Corporate Governance yang diantaranya adalah: Transparency, akuntability,

Responsibility, Independent, Fairness.

Good Corporate Governace merupakan sistem pengelolaan organisasi

yang dapat mendorong terbentuknya pola kerja suatu manajemen yang bersih,

transparan, dan profesional yang meliputi empat prinsip dasar yaitu Fairness,

tranparency, Accountability, dan Responsibility (Tjager, dalam

Kuncaraningsih 2014). Good Corporate Governace dalam Organisasi

Pengelola Zakat adalah suatu hal yang penting bagi pembayar zakat karena

dengan tata kelola yang baik pembayar zakat akan merasa yakin bahwa zakat

yang mereka bayarkan digunakan dengan semestinya.

Kepercayaan publik pada suatu institusi lembaga pengelola zakat

sangatlah penting. Munculnya sikap kurang percaya terhadap para

penyelenggara zakat, seperti dalam laporan penerimaan dana zakat di

BAZNAS Yogyakarta dapat dilihat dari belum tercapainya target penerimaan

dana zakat yang baru bisa menghimpun 25 persennya. Jumlah ini berkisar

Rp260 juta dari Rp1 miliar per bulan. Menurut Misbahrudin (2015), hal

tersebut dikarenakan masih kurangnya transparansi dan profesionalisme dari

beberapa lembaga pengelola zakat dalam pengelolaan zakat yang mereka

terima dan juga untuk BAZ sendiri masih minimnya target penerimaan zakat

sipil (PNS) untuk membayar zakat pendapatan di BAZNAS Yogyakarta dan

masih banyak PNS yang menggunakan lembaga amil zakat di luar BAZNAS

Yogyakarta.

Masalah profesionalisme pengelolaan organisasi zakat juga menjadi salah

satu agenda penting dalam meningkatkan kinerjanya. Menurut Adnan dalam

Susianti (2016) bahwa seorang profesionalisme itu harus memenuhi enam

kreteria yaitu Competence, Full Time Commitment, Member of Assosiason,

Continue Study/Learning, Ethict, dan Fairly Compensated. Untuk itu

sangatlah perlu diterapkan seluruh kriteria tersebut agar kinerja suatu

organisasi dapat berjalan dengan baik.

Penelitian yang terkait Good Corporate Governance (GCG) pada

Organisasi Pengelola Zakat sebelumnya juga telah dijelaskan oleh Hasbar dan

Nurul (2016), Hendian, dkk (2016), Kuncaraningsih dan M. Rasyid (2015),

Kurniawan (2014), Septiarini (2011), Muhammad (2006), dalam penelitian

yang telah dilakukan sebelumnya tidak semua menjelaskan tentang

keseluruhan prinsip GCG melainkan hanya menjelaskan sebagian dari prinsip

tersebut dan juga tidak semua objek dalam penelitian tersebut yaitu pada OPZ.

Motivasi dilakukannya penelitian ini karena penelitian sebelumnya belum

mampu menjelaskan secara lebih spesifik mengenai penerapan prinsip GCG

pada OPZ khusunya perbandingan penerapan prinsip GCG tersebut pada BAZ

dan LAZ. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada

Responsibility, Independent, Fairness, serta objek penelitian yaitu pada

Organisasi Pengelola Zakat yaitu BAZ dan LAZ.

Dengan adanya penerapan prinsip-prinsip Good Corporate Governance

(GCG) dalam sebuah Organisasi Pengelola Zakat sangat diperlukan dan

berperan penting untuk membangun kepercayaan masyarakat dengan

demikian organisasi tersebut dapat berkembang dengan baik dan amanah.

Selain itu juga mengingat potensi zakat di Yogyakarta sangat besar tetapi

belum terkumpul secara maksimal dan melihat pentingnya Good Corporate

Governance pada organisasi pengelola zakat.

Berdasarkan pemaparan diatas penulis tertarik untuk meneliti tentang

“ANALISIS IMPLEMENTASI GOOD CORPORATE GOVERNANCE PADA

ORGANISASI PENGELOLA ZAKAT DI YOGYAKARTA”

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat ditarik rumusan masalah

penelitian sebagai berikut:

Sejauhmana penerapan prinsip Good Corporate Governance pada Organisasi

Pengelola Zakat di Yogyakarta?

C. Tujuan Penelitian

Penelitian mengenai Analisis Implementasi Good Corporate Governance

Pada Organisasi Pengelola Zakat (OPZ) di Yogyakarta ini memiliki tujuan,

yaitu:

Mengevaluasi sejauhmana penerapan prinsip Good Corporate Governance

D. Manfaat Penelitian

Penelitian mengenai Analisis Implementasi Good Corporate Governance

Pada Organisasi Pengelola Zakat (OPZ) di Yogyakarta diharapkan dapat

memberikan manfaat sebagai berikut:

1. Manfaat di bidang teoritis

a. Hasil penelitian ini diharapkan bermanfaat bagi dunia akademis yang

diharapkan dapat memberikan pengetahuan dan gambaran informasi

secara umum kepada pihak-pihak yang membutuhkan studi yang

berkaitan dengan pelaksanaan prinsip Good Corporate Governance

khususnya dalam pengelolaan zakat.

b. Memperkaya referensi dan literatur dalam dunia kepustakaan

khususnya tentang penerapan prinsip Good Corporate Governance

pada Organisasi Pengelola Zakat.

2. Manfaat di bidang praktis

a. Dapat dijadikan masukan kepada seluruh Organisasi Pengelola Zakat

(OPZ) di Yogyakarta baik itu Badan Amil Zakat (BAZ) maupun

Lembaga Amil Zakat (LAZ) sebagai bahan evaluasi dengan

diketahuinya prinsip dari Good Corporate Governance (GCG) yang

perlu ditingkatkan untuk dapat meningkatkan kepuasan bagi muzzaki,

pemerintah, masyarakat luas, dan pengelola, yang nantinya akan

b. Penelitian ini diharapkan dapat memberikan data yang berguna bagi

Organisai Pengelola Zakat dan masyarakat dalam memahami dan

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Konsep Zakat

a. Pengertian dan Dasar Hukum Zakat

Menurut bahasa, kata zakat mempunyai beberapa arti, yaitu albarakatu ‘keberkahan’, al-namaa ‘pertumbuhan dan perkembangan’,

al-thaharatu ‘kesucian’ dan ash-shalahu ‘keberesan’. Sedangkan secara

istilah zakat adalah bagian dari harta dengan persyaratan tertentu, yang

Allah SWT mewajibkan bagi pemiliknya,untuk diserahkan kepada yang

berhak menerimanya, dengan persyaratan tertentu pula. (Hafidhuddin

Didin, 2002:7).

Didalam Al-Qur’an Allah SWT telah menyebutkan beberapa ayat yang

menjelaskan tentang zakat, diantaranya dalam:

Surat Al Baqarah ayat 43:

“Dan Dirikanlah shalat, tunaikanlah zakat dan ruku'lah beserta

orang-orang yang ruku”

Surat at Taubah ayat 103:

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendo’alah untuk mereka. Sesungguhnya do’a kamu itu (menjadi) ketentraman jiwa bagi mereka, dan Allah Maha mendengar lagi Maha Mengetahui”.

Adapun orang-orang yang berhak menerima zakat tertera dalam

Al- Quran Surah :

At-Taubah ayat 60 :

“Seungguhnya zakat itu hanya untuk orang-orang fakir, orang

miskin, amil zakat, yang dilunakan hatinya (mu‟alaf), untuk (memerdekakan) hamba sahaya, untuk (membebaskan) orang yang berhutang, untuk jalan Allah dan orang-orang yang sedang dalam perjalanan, sebagai kewajiban dari Allah. Allah Maha Mengetahui, Maha Bijaksana”.

Terdapat delapan golongan yang berhak menerima zakat. Para

mustahiq zakat atau yang biasa disebut dengan delapan asnaf zakat,

1. Orang fakir, yaitu orang yang amat sengsara hidupnya,

tidak memiliki harta dan tenaga untuk memenuhi

penghidupannya.

2. Orang miskin, yaitu orang yang tidak cukup

penghidupannya.

3. Amil zakat, yaitu orang-orang yang bertugas

mengumpulkan dan membagikan zakat.

4. Muallaf, yaitu kafir yang ada harapan masuk Islam dan

orang yang baru masuk Islam sehingga imannya masih

lemah.

5. Riqab, yaitu untuk memerdekakan budak. Termasuk juga

untuk melepaskan orang muslim yang ditawan oleh orang

kafir.

6. Gharim, yaitu orang yang berhutang dan tidak sanggup

membayarnya.

7. Sabilillah, yaitu untuk kepentingan berjuang dijalan Allah ,

hal ini mencakup juga kepentingan-kepentingan umum

seperti mendirikan sekolah, rumah sakit, dan lain-lain.

8. Ibnu Sabil, yaitu orang yang sedang dalam perjalanan dan

mengalami kesengsaraan dalam perjalanannya.

Berbeda dengan zakat, menurut PSAK No.109 Infaq adalah adalah

harta yang diberikan secara sukarela oleh pemiliknya, baik yang

dari dua jenis yaitu Infaq wajib dan Infaq sunah. Infaq wajib

diantaranya adalah zakat, kafarat, dan nadzar. Sedangkan Infaq sunah

diantaranya adalah infaq yang diberikan fakir miskin, infaq yang

diberikan ketika terjadi bencana alam, dan infaq dalam hal

kemanusiaan.

Shadaqah berasal dari kata shadaqa, yang berarti jujur atau benar

(Hasan, 2011). Maksud dari benar disini adalah pembenaran

(pembuktian) dari keimanan seseorang yang diwujudkan melalui amal

perbuatan yang baik, baik berupa pengorbanan materi ataupun

perbuatan positif lain. Menurut istilah agama pengertian shadaqah

sering disamakan dengan pengertian infaq, termasuk di dalamnya

hukum dan ketentuannya. Hanya saja, jika infak berkaitan dengan

materi, sedangkan shadaqah memiliki pengertian yang lebih luas,

menyangkut hal yang bersifat materi dan non materi (Gusfahmi, 2007).

Zakat merupakan kewajiban untuk mengeluarkan sebagian harta

yang bersifat mengikat dan bukan anjuran. Kewajiban membayar zakat

tersebut berlaku untuk seluruh umat Islam yang telah baligh ataupun

yang belum, baik yang berakal ataupun gila. Dimana mereka telah

memiliki sejumlah harta yang sudah masuk batas nisabnya, maka

seseorang tersebut wajib mengeluarkan sebagian hartanya dalam jumlah

tertentu untuk diberikan kepada mustahiq zakat yang terdiri dari

Surat Al- Baqarah ayat 273:

“(Apa yang kamu infakkan) adalah untuk orang-orang fakir yang

terhalang (usahanya karena jihad) di jalan Allah, sehingga dia yang tidak dapat berusaha di bumi; (orang lain) yang tidak tahu, menyangka bahwa mereka adalah orang-orang kaya karena mereka menjaga diri ( dari meminta-minta). Engkau (Muhammad) mengenal mereka dari ciri-cirinya , mereka tidak meminta secara paksa, kepada orang lain. Apa pun harta yang baik yang kamu infakkan , sungguh, Allah Maha Mengetahui.

b. Muzzaki dan Mustahiq

Muzzaki adalah individu muslim yang secara syariah wajib membayar

(menunaikan) zakat. Sedangkan Mustahiq adalah orang atau entitas

yang berhak menerima zakat. Adapun yang berhak menerima zakat

yaitu ada delapan golongan diantaranya, fakir, miskin, amil, muallaf,

hamba sahaya, gharim, fissabilillah, dan ibnu sabil (PSAK 109 Tahun

2011).

c. Amil Zakat

Amil adalah entitas pengelola zakat yang pembentukannya dan atau

pengukuhannya diatur berdasarkan peraturan perundang-undangan yang

dimaksudkan untuk mengumpulkan dan menyalurkan zakat,

Lembaga Amil Zakat juga dapat berfungsi sebagai lembaga jaminan

sosial seperti dalam hal pengentasan kemiskinan, pemerataan

pendapatan dan memperkecil adanya kesenjangan antar kelompok

miskin dan kaya. Dengan adanya suatu organisasi pengelolaan zakat

masyarakat miskin tidak perlu lagi merasa khawatir terhadap

keberlangsungan hidup mereka, karena zakat dapat menjamin hidup

mereka ditengah-tengah masyarakat, yang memiliki kepedulian

terhadap sesama dan saling tolong-menolong.

d. Macam-macam Zakat

Zakat dibagi menjadi dua yaitu zakat Nafs (jiwa), dan zakat mal (harta)

adapun pengertiannya sebagai berikut:

a) Zakat Nafs (jiwa) atau zakat fitrah adalah zakat untuk mensucikan

diri. Zakat ini dikeluarkan dan disalurkan pada saat bulan Ramadhan

sebelum tanggal 1 Syawal, zakat ini berbentuk bahan pangan atau

makanan pokok.

b) Zakat Mal (harta) adalah zakat yang dikeluarkan untuk menyucikan

harta, apabila harta itu telah memenuhi syarat-syarat wajib zakat

(Juanda dan Gustian, 2006:18).

e. Hikmah dan Manfaat Zakat

Terdapat beberapa Hikmah dan Manfaat dari membayar zakat adalah:

a) Menambah keimanan kepada Allah SWT, mensyukuri nikmatNya,

menumbuhkan akhlak mulia dengan rasa kemanusiaan yang tinggi,

ketenangan hidup, sekaligus membersihkan dan mengembangkan

harta yang dimiliki.

b) Karena zakat merupakan hak mustahiq, maka zakat berfungsi untuk

menolong,membantu dan membina mereka, terutama fakir miskin,

kearah kehidupan yang lebih baik dan lebih sejahtera,sehingga

mereka dapat memenuhi kebutuhan kehidupan mereka dengan

layak,dapat beribadah kepada Allah SWT , terhindar dari kekufuran ,

sekaligus menhilangkan sifat iri,dengi dan hasad yang mungkin

timbul dari dari kalangan mereka.

c) Sebagai salah satu sumber dana bagi pembangunan sarana maupun

prasarana yang harus dimiliki umat Islam, seperti sarana tempat

ibadah, pendisikan,kesehatan, sosial maupun ekonomi,sekaligus

sarana pengembangan kualitas sumberdaya manusia muslim

(Hafidhuddin, 2002:10).

2. Konsep Good Cororate Governance

a. Definisi Good Corporate Governance

Di Indonesia istilah corporate governance seringkali

diterjemahkan sebagai tata kelola perusahaan. Pengertian corporate

governance sendiri telah dikemukakan oleh banyak institusi dan para

pakar. Berikut ini definisi Corporate Governance menurut Forum for

Corporate Governance in Indonesia (FCGI) mendefinisikan Corporate

Governance sebagai seperangkat peraturan yang mengatur hubungan

kreditur pemerintah dan karyawan, serta para pemegang kepentingan

internal dan eksternal lainnya yang berkaitan dengan hak-hak dan

kewajiban mereka atau dengan kata lain suatu sistem yang

mengendalikan perusahaan dengan tujuan untuk menciptakan nilai

tambah bagi semua pihak yang berkepentingan (stakeholders) (Effendi,

2009:1).

Terdapat dua teori utama yang terkait dengan Corporate

Governance adalah Stewardship Theory dan Agency Theory. Menurut

Chinn dalam Kaihatu (2006) Stewardship Theory dibangun di atas

asumsi filosofis mengenai sifat manusia yakni bahwa manusia pada

hakekatnya dapat dipercaya, mampu bertindak dengan penuh tanggung

jawab, memiliki integritas dan kejujuran terhadap pihak lain. Inilah

yang tersirat dalam hubungan fidusia yang dikehendaki para pemegang

saham. Dengan kata lain, stewardship theory memandang manajemen

sebagai dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi

kepentingan publik maupun stakeholder.

Sementara itu, menurut Shaw dalam Kaihatu (2006) Agency

Theory yang dikembangkan oleh Michael Johnson, memandang bahwa

manajemen perusahaan sebagai “agents” bagi para pemegang saham,

akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri,

bukan sebagai pihak yang arif dan bijaksana serta adil terhadap

pemegang saham. Dalam perkembangan selanjutnya, agency theory

kenyataan yang ada. Berbagai pemikiran mengenai corporate

governance berkembangdengan bertumpu pada agency theory di mana

pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai

peraturan dan ketentuan yangberlaku.

Good Corporate Governance (GCG) secara definitif merupakan

sistem yang mengatur dan mengendalikan perusahaan yang

menciptakan nilai tambah (value added) untuk semua stakeholder

(Monks, 2003). Ada dua hal yang ditekankan dalam konsep ini,

pertama, pentingnya hak pemegangsaham untuk memperoleh informasi

dengan benar dan tepat pada waktunya dan, kedua, kewajiban

perusahaan untuk melakukan pengungkapan (disclosure) secara akurat,

tepat waktu, transparan terhadap semua informasi kinerja perusahaan,

kepemilikan, dan stakeholder.

Good Corporate Governance tidak lain adalah permasalahan

mengenai proses pengelolaan perusahaan secara konseptual

menyangkut diaplikasikannya prinsip – prinsip Fairness, Transparency,

Accountability, dan Responsibility, terutama ditujukan kepada

perusahaan-perusahaan publik, Badan Usaha Milik Negara (BUMN),

perusahaan-perusahaan yang menggunakan dana publik dan ikut dalam

b. Prinsip Good Corporate Governance

Dalam setiap penyelenggaraan Good Governance terdapat 3 prinsip

yang sering digunakan :

1) Transparansi, mengandung arti keterbukaan.

2) Partisipasi, dapat dikategorikan dengan kalimat “turut ambil bagian”.

3) Akuntabilitas, pertanggungjawaban (Ulum dan Hafiez 2016:35)

Prinsip-prinsip dasar Good Corporate Governance menurut

Organization for Economic Coorporation and Development (OECD)

yang telah disebutkan dalam Tjager (2003 ) adalah sebagai berikut:

1) Fairness (Kewajaran)

2) Transparency (Transparansi)

3) Accountability (Akuntabilitas)

4) Responsibility (Responsibilitas)

Selain itu menurut Keputusan Menteri Badan Usaha Milik Negara

Nomor : Kep-117/M-Mbu/2002 Pasal 3 Tentang Penerapan Praktek

Good Corporate Governance Pada Badan Usaha Milik Negara

(BUMN) menyebutkan terdapat 5 prinsip Good Corporate Governance

yaitu :

1) Transparansi, yaitu keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengemukakan

2) Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan

terlaksana secara efektif.

3) Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan yang berlaku

dan prinsip-prinsip korporasi yang sehat.

4) Kemandirian, yaitu suatu keadaan di mana perusahaan dikelola

secara profesional tanpa benturan kepentingan dan pengaruh/tekanan

dari pihak manapun yang tidak sesuai dengan peraturan

perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat;

5) Kewajaran (Fairness), yaitu keadilan dan kesetaraan di dalam

memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian

dan peraturan perundang-undangan yang berlaku.

Sedangkan menurut UNDP dalam Ulum dan Hafiez (2016:35-36)

terdapat 9 prinsip penerapan Good Corporate Governance yang dapat

saling memperkuat dan tidak dapat berdiri sendiri, sembilan prinsip

tersebut meliputi:

1) Participation. Setiap warga negara mempunyai suara dalam

pembuatan keputusan, baik secara langsung maupun melalui

intermediasi institusi legitimasi yang mewakili kepentingannya.

Partisipasi seperti ini dibangun atas dasar kebebasan berasosiasi dan

2) Rule of Law. Kerangka hukum harus adil dan dilaksanakan tanpa

pandang bulu, terutama hukum untuk hak asasi manusia.

3) Tansparancy. Dibangun atas dasar kebebasan arus informasi.

Proses-proses, lembaga-lembaga dan informasi secara langsung dapat

diterima oleh mereka yang membutuhkan. Informasi harus dipahami

dan dapat dimonitor.

4) Responsiveness. Lembag-lembaga dan proses-proses harus untuk

melayani setiap stakeholder.

5) Consensus orientation. Good governance menjadi perantara

kepentingan yang berbeda untuk memperoleh pilihan terbaik bagi

kepentingan lebih luas, baik dalam kebijakan-kebijakan maupun

prosedur-prosedur.

6) Equity. Semua warga negara mempunyai kesempatan untuk

meningkatkan atau menjaga kesejahteraan mereka.

7) Effectiveness and efficiency. Prosess-proses dan lembaga-lembaga

menghasilkan sesuai dengan apa yang telah digariskan dengan

menggunkan sumber-sumber yang tersedia sebaik mungkin.

8) Accountability. Para pembuat keputusan dalam pemerintah ,sektor

swasta dan masyarakat (civil cociety) bertanggungjawab kepada

publik dan lembaga-lembaga stakeholder . Akuntabilitas ini

tergantung pada organisasi dan sifat yang dibuat , apakah keputusan

9) Strategic vision. Para pemimpin dan publik harus mempunyai

persepektif good governance dan pengembangan manusia yang luas

dan jauh kedepan sejalan dengan apa yang iperlukan untuk

pembangunan.

Agar Good Governace dapat berjalan dengan baik maka dibutuhkan

adanya komitmen dari semua pihak yang berkepentingan seperti

pemerintah, dunia usaha dan masyarakat.

c. Tujuan penerapan Good Corporate Governance

Tujuan dari adanya penerapan corporate governance adalah sebagai

berikut:

a) Implementasi mekanisme corporate governance diharapkan dapat

mengurangi masalah-masalah yang timbul sebagai akibat dari

adanya masalah keagenan. Pada gilirannya hal tersebut akan

menimbulkan perasaan aman pada seluruh pemegang saham ataupun

investor lainnya bahwa hak-hak mereka diperhatikan dan dilindungi.

b) Kesadaran mengenai praktik Good Corporate Governance akan

mendorong transparansi perusahaan.

c) Penerapan Good Corporate Governance juga dapat mencegah

terjadinya praktik-praktik yang tidak sehat seperti perdagangan

orang dalam (insider trading), akuisisi internal dan transaksi

hubungan istimewa yang merugikan pemegang saham minoritas

d. Manfaat Good Corporate Governance

Manfaat Good Corporate Governance antara lain:

1) Meningkatkan kinerja lembaga ,meningkatkan efeisiensi operasional

lembaga serta lebih meningkatkan pelayanan terhadap para pihak

yang berkepentingan (stakeholder).

2) Mempermudah lembaga untuk memperoleh dana , dengan mudah

memperoleh dana maka akan meingkatkan corporate value.

3) Memberikan kepuasan dan nilai kepada pemangku kepentingan

dengan kinerja lembaga yang baik.

4) Meningkatkan citra perusahaan atau organisasi dimata publik dalam

jangka waktu panjang.

5) Meningkatkan dukungan stakeholder dalam lingkungan kerja

(Daniri, 2005:14)

3. Organisasi Pengelola Zakat

Organisasi Pengelola Zakat (OPZ) adalah suatu organisasi yang

bertugas dalam menghimpun, mengelola, serta mendistribusikan zakat.

Sejarah terbentuknya dua Organisasi Pengelola Zakat yaitu Badan Amil

Zakat (BAZ) dan Lembaga Amil Zakat (LAZ) yaitu diprakarsai oleh

Undang-Undang Nomor 38 Tahun 1999 tentang pengelolaaan Zakat.

Lahirnya Undang-Undang tersebut muncul di latar belakangi oleh

kenyataan bahwa masyarakat Indonesia yang mayoritas beragama Islam

harus memenuhi kewajibannya yaitu dalam membayar Zakat. BAZ dan

Nomor 38 Tahun 1999 sebagai lembaga yang diizinkan mengelola zakat.

Oleh karena itu dua lembaga tersebut memiliki peran yang sangat penting

dalam pemberdayaan sosial maupun ekonomi umat. Pengelolaan zakat

dilakukan oleh Badan Amil Zakat (BAZ) yang dibentuk oleh pemerintah,

baik ditingkat pusat maupun di tingkat daerah. Masyarakat dan pemerintah

berperan penting dalam sebuah kepengurusan BAZ yang mana keduanya

harus memenuhi persyaratan tertentu seperti memiliki sifat adil, amanah,

profesional, berdedikasi, dan berintegritas tinggi.

Di Indonesia, berdasarkan Keputusan Menteri Agama RI No.581 Tahun

1999, dikemukakan bahwa suatu Organisasi Pengelola Zakat harus

memiliki persyaratan teknis sebagai berikut:

1. Berbadan Hukum

2. Memiliki data Muzzaki dan Mustahiq

3. Memiliki program kerja

4. Memiliki pembukuan

5. Membuat pernyataan kesediaan untuk diaudit

Persyaratan tersebut tentu mengarah kepada profesionalitas dan

transparansi dari setiap lembaga pengelola zakat. Dengan demikian ,

diharapkan masyarakat akan semakin bergairah dalam menyalurkan

zakatnya melalui organisasi pengelola zakat.

Selain itu Organisasi Pengelola Zakat juga memiliki asas yang terdapat

1. Syariat Islam. Dalam menjalankan perannya Organisasi

Pengelola Zakat harus berlandaskan syariat Islam.

2. Amanah. Organisasi Pengelola Zakat harus menjadi organisasi

yang amanah atau dapat dipercaya.

3. Kemanfaatan. Organisasi Pengelola Zakat harus menjadi

organisasi yang bermanfaat bagi muzzaki maupun mustahiq.

4. Keadilan. Organisasi Pengelola Zakat harus berlaku adil dalam

pendistribusian zakat.

5. Kepastian hukum. Organisasi Pengelola Zakat harus mempunyai

legalitas dari pemerintah.

6. Terintegrasi. Dalam penghimpunan, pengelolaan serta

pendistribusian zakat haruslah dilakukan secara hierarkis.

7. Akuntabilitas. Pengelolaan zakat dapat dipertanggungjawabkan

kepada masyarakat serta informasi yang berkaitan dengan

pengelolaan zakat dapat diakses dengan mudah.

Selain BAZ yang dibentuk oleh pemerintah, terdapat institusi lain yang

mana masyarakat diberikan kesempatan untuk mendirikan institusi

pengelolaan zakat tersebut yang sepenuhnya dibentuk dan diprakarsai oleh

masyarakat dengan kriteria sebagai organisasi Islam yang sosial,

keagamaan serta kemaslahatan ummat Islam yang disebut dengan

Lembaga Amil Zakat (LAZ). LAZ yang telah ada dan yang akan dibentuk

oleh masyarakat itu dikukuhkan, dibina, dan dilindungi oleh pemerintah.

Agama Nomor 581 Tahun 1999 tentang pelaksanaan UU Nomor 38 tahun

1999 tentang pengelolaan Zakat dilakukan atas permohonan Lembaga

Amil Zakat setelah memenuhi persyaratan sebagai berikut:

1. Berbadan hukum;

2. Memiliki data muzakki dan mustahik;

3. Telah beroperasi minimal selama 2 tahun;

4. Memiliki laporan keuangan yang telah diaudit oleh akuntan publik

selama 2 tahun terakhir;

5. Memiliki wilayah operasi (untuk tingkat nasional 10 Provinsi,

untuk tingkat provinsi 40 % Kabupaten/Kota;

6. Mendapat rekomendasi dari Forum Zakat;

7. Telah mampu mengumpulkan dana Rp. 1.000.000.000,00 (Satu

Milliyar Rupiah) dalam satu tahun untuk tingkat nasional, sedangkan

untuk tingkat propinsi sebanyak Rp. 500.000.000,00 (Lima ratus juta

rupiah);

8. Melampirkan surat pernyataan bersedia disurvei oleh Tim yang

dibentuk oleh Departemen Agama dan diaudit oleh akuntan publik;

9. Dalam melaksanakan kegiatan bersedia berkoordinasi dengan

Badan Amil Zakat (BAZ) dan Departemen Agama setempat

B. Hasil Penelitian Terdahulu

Hasil penelitian terdahulu yang relevan dalam menunjang penelitian ini

adalah:

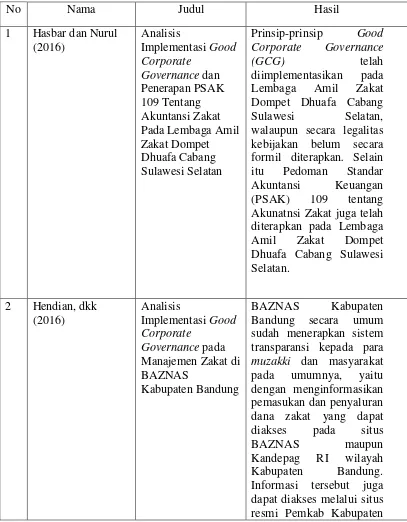

1. Penelitian yang dilakukan oleh Hasbar dan Nurul (2016) mengenai

“Analisis Implementasi Good Corporate Governance dan Penerapan

PSAK 109 Tentang Akuntansi Zakat Pada Lembaga Amil Zakat

Dompet Dhuafa Cabang Sulawesi Selatan”, menghasilkan kesimpulan

bahwa Prinsip-prinsip Good Corporate Governance (GCG) telah

diimplementasikan pada Lembaga Amil Zakat Dompet Dhuafa Cabang

Sulawesi Selatan, walaupun secara legalitas kebijakan belum secara

formil diterapkan. Selain itu Pedoman Standar Akuntansi Keuangan

(PSAK) 109 tentang Akunatnsi Zakat juga telah diterapkan pada

Lembaga Amil Zakat Dompet Dhuafa Cabang Sulawesi Selatan.

2. Penelitian yang dilakukan oleh Hendian, dkk (2016) mengenai

“Analisis Implementasi Good Corporate Governance pada Manajemen

Zakat di BAZNAS Kabupaten Bandung”, menghasilkan kesimpulan

bahwa BAZNAS Kabupaten Bandung secara umum sudah

menerapkan sistem transparansi kepada para muzakki dan masyarakat

pada umumnya, yaitu dengan menginformasikan pemasukan dan

penyaluran dana zakat yang dapat diakses pada situs BAZNAS

maupun Kandepag RI wilayah Kabupaten Bandung. Informasi tersebut

juga dapat diakses melalui situs resmi Pemkab Kabupaten Bandung.

BAZNAS Kabupaten Bandung yaitu dengan mengadakan rapat

tahunan pada akhir periode yang membahas mengenai pengelolaan

zakat, serta evaluasi kinerja amil untuk mewujudkan kinerja yang

profesional.

3. Penelitian yang dilakukan oleh Kuncaraningsih dan M. Rasyid (2015)

mengenai “Good Corporate Governance dalam Meningkatkan

Kepuasan Muzakki di Badan Amil Zakat Nasional”, menghasilkan

kesimpulan bahwa Good Corporate Governance berpengaruh secara

positif dan signifikan terhadap kepuasan muzakki pada BAZNAS

Kabupaten Sleman. Ini menunjukkan semakin tinggi tingkat Good

Corporate Governance maka tingkat kepuasan muzakki juga akan

semakin tinggi, dan bila tingkat Good Corporate Governance menurun

juga akan berdampak penurunan pada kepuasan muzakki.

4. Penelitian yang dilakukan oleh Kurniawan, (2014) mengenai “Analisis

Implementasi Good Corporate Governance dari Aspek Akuntabilitas

pada Badan Amil Zakat”, menghasilkan kesimpulan bahwa BAZNAS

Kabupaten Jepara telah mengimplementasikan Good Corporate

Governance dari aspek akuntabilitas, akan tetapi implementasinya

secara umum belum berjalan secara maksimal karena masih terdapat

beberapa hal yang perlu diperbaiki dan ditingkatkan seperti,

Independensi BAZNAS Kabupaten Jepara hanya bisa dilihat dari

program-programnya. Sedangkan dari sisi individu pengurus, belum

memberikan sangsi bagi staf pengelola yang mempunyai rangkap

jabatan diluar organisasi guna menghindari adanya konflik

kepentingan. Dari segi komitmen organisasi, Sosialisasi secara masif

perlu dilakukan karena masih banyak sektor di Jepara yang belum bisa

dimanfaatkan potensi ZISnya, seperti sektor swasta pada industri

furniture kayu yang mempunyai potensi ZIS paling besar. Berdasarkan

prinsip kompetensi, kinerja dan partisipasi anggota pengurus BAZNAS

Kabupaten Jepara masih kurang karena hanya bekerja berdasarkan

kesadaran, selain itu jumlah staf profesional kurang memadai yaitu

hanya sebanyak tiga orang. Berdasarkan prinsip transparansi, kontrol

internal dan eksternal pada BAZNAS Kabupaten Jepara masih kurang.

BAZNAS Kabupaten Jepara selama ini belum pernah diaudit oleh

auditor. Selain itu, pelaporan pertanggungjawaban pada Pemerintah,

DPRD, maupun BAZNAS Provinsi hanya satu kali dalam satu tahun.

Dari segi kemitraan, dalam menjalankan tugasnya BAZNAS

Kabupaten Jepara banyak bekerjasama dengan instansi pemerintah

dalam program pengumpulan, pendistribusian, maupun

pendayagunaan. Akan tetapi kerjasama dengan sektor swasta masih

kurang dan belum berjalan optimal, sehingga perlu ditingkatkan.

Berdasarkan pada prinsip keberpihakan pada kelompok rentan,

BAZNAS Kabupaten Jepara telah menggolongkan pendayagunaan ZIS

dalam bidang-bidang kemasyarakatan. Tetapi masih banyak pekerjaan

yang tinggi di kabupaten Jepara dan cenderung meningkat.

5. Penelitian yang dilakukan oleh Septiarini (2011) mengenai “Pengaruh

Transparansi dan Akuntabilitas Terhadap Pengumpulan Dana Zakat,

Infaq dan Shodaqoh Pada LAZ di Surabaya”, menghasilkan

kesimpulan bahwa Tabligh (Transparansi informasi) dan amanah

(Akuntabilitas organisasi) secara bersama-sama mempengaruhi

pengumpulan zakat, infaq dan shoadaqoh pada Lembaga Amil Zakat di

Surabaya. Tabligh (Transparansi informasi) berpengaruh positif

terhadap pengumpulan zakat, infaq, dan shadaqah pada BAZ dan LAZ

di Surabaya. Amanah (Akuntabilitas organisasi) berpengaruh positif

terhadap pengumpulan zakat, infaq, dan shadaqah pada BAZ dan LAZ

di Surabaya.

6. Penelitian yang dilakukan oleh Muhammad (2006), mengenai

“Akuntabilitas Keuangan pada Organisasi Pengelola Zakat (OPZ) di

Daerah Istimewa Yogyakarta”, menghasilkan kesimpulan bahwa,

terdapat tiga karekter organisasi OPZ yaitu OPZ dengan bentuk BAZ

(Badan Amil Zakat), LAZ (Lembaga Amil Zakat), dan BMT (Baitul

Maal wa Tamwil). Selain itu juga terdapat tiga metode dalam

penyusunan laporan keuangan pada tiap-tiap OPZ.

Metode pertama yang disusun oleh BAZ (Badan Amil Zakat) dengan

menyusun laporan keuangan berdasarkan format yang diatur dalam

sistem keuangan pemerintahan, namun demikian berdasarkan obyek

karena hanya menyusun laporan sumber dan penggunaan dana saja.

Metode kedua yang disusun oleh (LAZ) Lembaga Amil Zakat dengan

menyusun laporan keuangan yang auditable. Hal ini dilakukan

khususnya oleh LAZ yang telah memiliki ijin dari Departemen Agama

karena mereka mempunyai kewajiban untuk mempublikasikan laporan

keuangan yang telah diaudit oleh akuntan publik.

Metode ketiga yang disusun oleh OPZ yang tergabung dalam BMT

(Baitul Maal wa Tamwil) dengan menyusun laporan keuangan yang

digabung menjadi satu dalam laporan keuangan BMT.

Tetapi, belum semua OPZ memiliki sistem akuntansi dan sistem

pengendalian internal yang layak sesuai standar. Pengetahuan mereka

tentang sistem akuntansi dan sistem pengendalian internal masih

terbatas pada adanya struktur organisasi dan job diskripsi serta hanya

sebagian saja yang memiliki prosedur yang jelas dalam menjalankan

tugasnya. Selain itu, kendala utama yang dihadapi oleh OPZ dalam

penyusunan laporan keuangan adalah belum adanya standar tentang

Bila disusun kedalam bentuk sederhana, beberapa penelitian terdahulu

diatas dapat disajikan dalam bentuk tabel sebagai berikut :

Bandung. Selain itu,

4 Kurniawan (2014) Analisis

Kabupaten Jepara hanya bisa dilihat dari program-programnya.

5 Septiarini (2011) Pengaruh

Transparansi dan

masih terbatas pada adanya struktur organisasi dan job diskripsi serta hanya sebagian saja yang memiliki prosedur yang jelas dalam menjalankan tugasnya. Selain itu, kendala utama yang dihadapi oleh OPZ dalam penyusunan laporan keuangan adalah belum adanya standar tentang pelaporan keuangan OPZ dari pemerintah maupun IAI.

Perbedan penelitian ini dengan penelitian-penelitian sebelumya adalah

pada penelitan ini menggunakan 5 pinsip GCG menurut Keputusan Menteri

Badan Usaha Milik Negara Nomor : Kep-117/M-Mbu/2002 Pasal 3 Tentang

Penerapan Praktek Good Corporate Governance Pada Badan Usaha Milik

Negara (BUMN) yaitu Transparency, akuntability, Responsibility,

Independent, Fairness, karena dari kelima prinsip tersebut sesuai dengan asas

pengelolaan zakat menurut pasal 2 Undang-Undang Zakat No 23

menyebutkan bahwa pengelolaan zakat harus berasaskan: syariat Islam,

amanah, kemanfaatan, keadilan, kepastian hukum, terintegrasi, dan

akuntabilitas. Perbedaan lainnya terletak pada objek penelitian yaitu pada dua

Organisasi Pengelola Zakat yaitu Badan Amil Zakat (BAZ) dan Lembaga

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode penelitian kombinasi (Mixed

Methods), dimana pendekatan penelitian ini mengkombinasikan atau

menggabungkan antara metode penelitian kuantitatif dan metode kualitatif

untuk digunakan secara bersama-sama dalam suatu kegiatan penelitian,

sehingga diperoleh data yang lebih komprehensif, valid, reliabel dan obyektif,

(Sugiyono, 2014 : 19).

Creswell (2009) (dalam Sugiyono, 2014 : 19), menyatakan bahwa “Mixed

Methods Research is an approach to inquiry that combines or associatedboth

qualitative quantitative forms of research” Metode kombinasi adalah

merupakan pendekatan penelitian yang menggabungkan atau menghubungkan

metode penelitian kuantitatif dan kualitatif”.

Dalam penelitian ini data tersebut akan diperoleh berdasarkan pada hasil

wawancara, dari catatan-catatan dan data pendukung lainnya untuk

mendapatkan gambaran yang lebih spesifik dan komprehensif berkaitan

dengan topik penelitian. Penggunaan metode ini dilakukan untuk mengetahui

sejauh mana implementasi Good Corporate Governance pada Organisasi

B. Jenis Data

1. Data Primer

Data primer diperoleh melalui wawancara kepada pihak internal atau

staf-staf dari Organisasi Pengelola Zakat terkait, yang dapat memberikan

segala informasi terkait pengeloaan dana zakat.

2. Data Sekunder

Data sekunder ini diperoleh dari jurnal, buku-buku, artikel, serta

Undang-Undang, dan peraturan pemerintah terkait Organisasi Pengelola Zakat.

C. Tempat Penelitian

1. Badan Amil Zakat Provinsi Yogyakarta

2. Badan Amil Zakat Kota Yogyakarta

3. Badan Amil Zakat Kabupaten Bantul

4. Badan Amil Zakat Kabupaten Sleman

5. Rumah Zakat Indonesia

6. Lembaga Amil Zakat Muhammadiyah

7. Lembaga Amil Zakat Masjid SYUHADA

8. Lembaga Amil Zakat DPU-DT

9. Lembaga Amil Zakat NU

10. Lembaga Amil Zakat Dompet Dhuafa.

D. Prosedur Penelitian

Penelitian dimulai dengan meminta izin dengan memberikan surat

permohonan untuk melakukan penelitian pada Organisasi Pengelola Zakat di

akan melakukan wawancara terkait topik yang akan diteliti dan meminta

beberapa data terkait sejarah, visi misi, prinsip-prinsip, struktur organisasi,

uraian jabatan, pelaksanaan pengelolaan zakat dan penerapan prinsip-prinsip

GCG pada Organisasi Pengelola Zakat di Yogyakarta.

E. Teknik Pengumpulan Data

Dalam mendukung metode yang digunakan di atas, tehnik pengumpulan data

yang penulis lakukan adalah dengan menggunakan teknik pengumpulan data

sebagai berikut:

1. Studi dokumentasi merupakan teknik pengumpulan data dengan

mempelajari catatan-catatan mengenai data pribadi responden, seperti yang

dilakukan oleh seorang psikolog dalam meneliti perkembangan seorang

klien melalui catatan pribadinya (Fathoni, 2006:112). Teknik ini

digunakan untuk menganalisis dokumen-dokumen terkait manajemen

pengelolaan dana zakat serta implementasi GCG pada Organisasi

Pengelola Zakat di Yogyakarta.

2. Wawancara merupakan pertemuan dua orang untuk bertukar informasi dan

ide melalui tanya jawab, sehingga dapat dikonstrusikan makna dalam suatu

topik tertentu (Sugiyono, 2010:410). Untuk penelitian ini metode

wawancara sangat diperlukan untuk memperoleh data yang valid dan lebih

spesifik terkait manajemen pengelolaan dana zakat serta implementasi

GCG pada Organisasi Pengeloal Zakat di Yogyakarta.

3. Observasi, adalah teknik pengumpulan data yang dilakukan melalui suatu

perilaku objek sasaran (Fathoni, 2006: 04). Observasi dilakukan dengan

pengamatan langsung ke kantor Organisasi Pengelola Zakat di Yogyakarta

untuk mengamati pelaksanaan pengelolaan zakat.

4. Studi kepustakaan, merupakan teknik yang dipakai untuk memperoleh

teori yang mendukung penelitian dengan membaca berbagai buku referensi

jurnal, dokumen dan bacaan yang kiranya yang berkaitan dengan masalah

yang diteliti (Sudjarwo, 2009:160). Dalam hal ini teori yang berkaitan

dengan pengelolaan zakat pada Organisasi Pengelola Zakat dan

konsep-konsep GCG.

F. Indikator Pengukuran Data

1. Transparency

Transpaency yaitu keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materiil dan

relevan mengenai perusahaan. Organisasi Pengelola Zakat menyediakan

informasi yang jelas dan benar serta dapat dipertanggungjawabkan terkait

pengelolaan ZIS yang dilakukan. Indikator transparansi adalah sebagai

berikut:

a. Memublikasi laporan keuangan agar terwjudnya pengelolaan

organisasi yang transparan sebagai wujud tanggungjawab

b. Mengembangkan sistem akntansi yang berbasis standar akuntansi

yang menjamin adanya laporan keuangan dan pengungkapan yang

c. Mengembangkan Information Tecnology (IT) dan Management

Information System sebagai jaminan adanya kinerja yang memadai

dan proses pengambilan keputusan yang efektif. (Tjager, dalam

Kuncaraningsih 2014).

2. Accountability

Accountablity yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana

secara efektif.

Indikator akuntabilitas adalah sebagai berikut:

a. Perusahaan harus menetapkan rincian tugas dan tanggungjawab organ

masing-masing perusahaan dan semua karyawan secara jelas, dan

selaras dengan visi, misi, nilai-nilai perusahaan (corporate value), dan

strategi perusahaan.

b. Perusahaan harus meyakini bahwa semua organ dan karyawan

mempunyai kemampuan sesuai tugas, tanggungjawab, dan perannya

dalam pelaksanaan GCG.

c. Dalam melaksanakan tugas dan wewenangnya, setiap organ perusahaan

dan semua karyawan harus berpegang pada etika dan perilaku (code of

conduct) yang telah disepakati (KNKG, 2006).

3. Responsibility

Responsibility yaitu kesesuaian di dalam pengelolaan perusahaan terhadap

peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi

atas segala bentuk kinerjanya baik kepada lingkungan, karyawan, maupun

kepada masyarakat. Adapun indikatornya adalah sebagai berikut:

a. Adanya kesadaran unuk bersikap tangungjawab sebagai salah satu

kosekuensi yang melekat pada jabatan.

b. Kesadaran akan adanya tanggungjawab sosial.

c. Bekerja secara profesional dan menjunjung etika dan kode etik

organisasi

d. Memelihara lingkungan kerja yang sehat dan kondusif (Tjager, dalam

Kuncaraningsih 2014).

4. Independent

Independent yaitu suatu keadaan di mana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak

manapun yang tidak sesuai dengan peraturan perundang-undangan yang

berlaku dan prinsip-prinsip korporasi yang sehat. Organisasi Pengelola

Zakat bersifat otonom dan bebas dari pengaruh dan kepentingan

pemerintah, partai politik, donor/lembaga penyandang dana, dan siapapun

yang dapat menghilangkan independensi organisasi dalam bertindak bagi

kepentingan umum. Adapun indikatornya adalah sebagai berikut:

a. Adanya kebijakan mengenai pelanggaran rangkap jabatan sebagai

pengambil keputusan dan/atau kepentingan sejenis antara pengelola

dengan jajaran pemerintah, perusahaan swasta, pengurus dan anggota

partai politik, atau pun organisasi lain yang berafiliasi dengan partai

b. Program dan aktivitas organisasi bersifat independen dan bebas.

Alat Ukur

Dokumen kebijakan independensi organisasi, Visi dan misi organisasi,

Nilai-nilai yang Dianut organisasi (Tim Penyususn PABK, 2011).

5. Fairness

Fairness yaitu Keadilan dan kesetaraan di dalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan, melalui perlakuan amil yang setara terhadap muzakki seperti

kesetaraan sistem pembayaran zakat yang sederhana dan perlindungan

kepentingan muzakki.

Indikator Fairness adalah sebagai berikut:

a. Sistem pembayaran zakat yang mudah dan sederhana.

b. Jumlah pembayaran zakat muzakki sama dengan jumlah yang telah

disepakati sebelumnya.

c. Manajemen BAZNAS terbuka dalam menerima kritik dan saran dari

pihak lain.

d. Pembayaran zakat dapat melalui media on-line sehingga tidak perlu

datang ke kantor BAZNAS (Adha, 2012).

G. Teknik Analisis Data

Dalam penelitian ini, peneliti menggunakan metode analisis data Model

Miles & Huberman dalam (Sugiyono : 2010:430), mengemukakan bahwa

aktivitas dalam analisis data kualitatif dilakukan secara interaktif dan

jenuh. Adapun aktivitas dalam analisis data antara lain data reduction, data

display, dan conclusion drawing/verification.

1. Data Reduction (Reduksi Data)

Mereduksi data berarti merangkum, memilih hal-hal pokok, memfokuskan

pada hal-hal yang penting, dicari tema dan polanya dan membuang yang

tidak perlu. Dalam mereduksi data, setiap peneliti akan dipandu oleh

tujuan yang akan dicapai. Tujuan utama dari penelitian kualitatif adalah

temuan.

2. Data Display (Penyajian Data)

Penyajian data bisa dilakukan dalam bentuk uraian singkat, bagan,

hubungan antar kategori, flowchart, dan sejenisnya. Dengan

mendisplaykan data, maka akan memudahkan untuk memahami apa yang

terjadi, merencanakan kerja selanjutnya berdasarkan apa yang telah

difahami tersebut.

3. Conclusion drawing/verification.

Kesimpulan dalam penelitian kualitatif mungkin dapat menjawab rumusan

yang dirumuskan sejak awal, tetapi mungkin juga tidak. Kesimpulan

dalam penelitian kualitatif yang diharapkan adalah merupakan temuan

baru yang sebelumnya belum pernah ada.

Penelitian ini juga menggunakan Skala Likert sebagai pedoman

penafsiran. Skala Likert merupakan jenis skala yang mempunyai

realibilitas tinggi dalam mengurutkan manusia berdasarkan intensitas

relatif mudah. Skor yang lebih tinggi menunjukkan sikap yang lebih tinggi

taraf atau intensitasnya dibanding dengan skor yang lebih rendah

(Nasution, 2000 : 63). Pemberian skor diukur dengan skala likert dengan

empat point jawaban, seperti :

a. Baik dengan skor 4

b. Cukup Baik dengan skor 3

c. Kurang Baik dengan skor 2

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Data penelitian ini adalah data yang diperoleh dari hasil wawancara. Objek

penelitian ini adalah BAZ Provinsi Yogyakarta, BAZ Kota Yogyakarta, BAZ

Kabupaten Bantul, Rumah Zakat Indonesia, LAZIS SYUHADA, LAZIS

DPU-DT, LAZIS Dompet Dhuafa, LAZIS Muhammadiyah. Subjek penelitian

ini adalah manajemen dari Organisasi Pengelola Zakat yaitu BAZ dan LAZ di

Yogyakarta. Waktu penelitian dilakukan pada bulan Februari-Maret 2017.

Setelah data terkumpul kemudian dilakukan analisis untuk menghasilkan

kesimpulan dari hasil penelitian.

B. Profil Informan

Tabel 4.2 Profil Informan

No Organisasi Pengelola Zakat Inisial Jabatan

1 BAZNAS Provinsi Yogyakarta Bp. I. Y Bagian

Pendistribusian 2 BAZNAS Kota Yogyakarta Bp. D. R Bidang

Penghimpunan 3 BAZNAS Kabupaten Bantul Bp. A. H Sekretaris Badan

Pelaksana 4 LAZIS Masjid Syuhada Bp. A. S

Ibu. I

Bagian

Pendayagunaan

5 LAZIS DPU-DT Bp. N. K Kepala Cabang

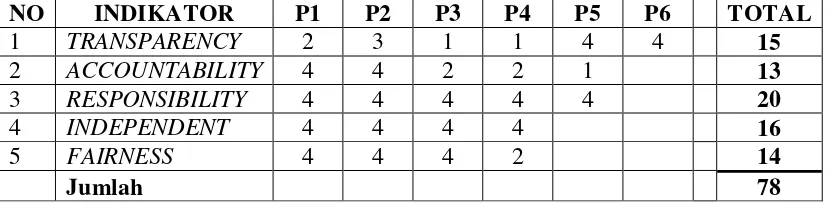

1. Analisis Implemestasi Good Corporate Governance (GCG) pada Badan Amil Zakat di Yogyakarta

a. Analisis Implemestasi Good Corporate Governance (GCG) pada Badan Amil Zakat Provinsi Yogyakarta

Tabel 4.3

Hasil Analisis pada BAZNAS Provinsi Yogyakarta

BAZNAS Provinsi Yogyakarta telah menerapkan prinsip Good

Corporate Governanve (GCG), dari kelima aspek mulai dari

Transparency, Accountability, Responsibility, Independent, dan

Fairness telah diterapkan dengan cukup baik. Jika melihat dari tabel

diatas bahwa dari keenam pertanyaan semuanya memperoleh skor

tertinggi 4 yang berarti baik. Artinya bahwa Transparansi pada

BAZNAS Provinsi Yogyakarta dapat dikatakan baik karena telah

berbagi informasi mengenai pengumpulan ZIS baik melaui media cetak

maupun media elektronik. Media cetak berupa laporan-laporan

mengenai jumlah pengumpulan dana ZIS dan pentasyarufan dana ZIS

yang biasanya dibagikan kepada instansi-instansi terkait. Selain melalui

media cetak pihak BAZNAS Provinsi Yogyakarta juga memiliki

website khusus yaitu diy.baznas.go.id yang dapat diakses oleh semua

masyarakat baik muzzaki maupun mustahiq didalam website tersebut

sudah lengkap mulai dari profil, layanan dan program BAZNAS

Provinsi Yogyakarta sampai pelaporan keuangan yang setiap bulan

dipublikasikan. Selain itu Manajemen BAZNAS Provinsi Yogyakarta

juga selalu berusaha update mengenai pengumpulan dan pentasyarufan

ZIS mereka dengan melaporkan setiap bulan laporan keuangan mereka

baik melaui media cetak maupun media elektronik yang mereka miliki.

Dalam mempermudah kinerjanya, pada Tahun 2016 BAZNAS Provinsi

Yogyakarta juga telah mulai menggunakan software SIMBA (Sistem

telah sesuai dengan PSAK 109 tentang Akuntansi Zakat dan

Infak/Sedekah.

Pada aspek Accountability pada Badan Amil Zakat Provinsi

Yogyakarta juga sudah cukup baik, hal tersebut dapat dilihat dari

kejelasan fungsi, dalam setiap pelaksanaan kegiatan serta

tanggungjawab dalam BAZNAS, sehingga pengelolaan organisasi dapat

terlaksana secara efektif. Pada tabel diatas juga telah memperlihatkan

bahwa semua pertanyaan untuk mengukur aspek Accountability hampir

keseluruhan memperoleh skor 4 yang berarti dalam penerapannya

sudah baik. Implementasinya dapat dilihat dari setiap program yang

akan dilakukan, pihak BAZNAS telah memiliki Kerangka Acuan Kerja

(KAK) yang mana KAK tersebut telah sesuai dengan peraturan

Undang-Undang yang berlaku. Salah satu bentuk komitmen dalam

melaksanakan tugasnya BAZNAS Provinsi Yogyakarta mempunyai

prosedur atau mekanisme dan program kerja yang jelas. Prosedur kerja

BAZNAS Provinsi Yogyakarta didasarkan pada Undang-Undang Zakat

dan pedoman yang berlaku. Sesuai dengan Peraturan Pemerintah No 14

tahun 2014 pasal 4, dalam melaksanakan tugas dan fungsinya BAZNAS

menyusun pedoman pengeloaan zakat sebagai acuan pengelolaan zakat

untuk BAZNAS, BAZNAS Provinsi, BAZNAS Kabupaten/Kota, dan

LAZ. Suatu organisasi dapat dikatakan kompeten jika mempunyai

tenaga ahli yang mempuni dan mencukupi. BAZNAS Provinsi

sudah cukup. Pada BAZNAS Provinsi Yogyakarta memiliki 6 staf yang

telah profesional sesuai bidangnya masing-masing. Manajemen

BAZNAS Provinsi Yogyakarta meyakini bahwa semua organ dan

karyawan yang ada telah berkerja sesuai tugas dan kemampuan

masing-masing. Jika melihat akuntabel dari sisi laporan keuangan BAZNAS .

BAZNAS Provinsi Yogyakarta pada tahun 2016 telah mulai

menggunakan dan mengembangkan software SIMBA (Sistem

Informasi Manajemen BAZNAS) yang mana didalam software tersebut

telah sesuai dengan PSAK 109 tentang Akuntansi Zakat dan

Infak/Sedekah, maka dalam sisi pelaporan keuangan BAZNAS Provinsi

Yogyakarta juga telah mulai menyesuaikan dengan PSAK 109 tetapi

pengimplementasiannya masih kurang optimal karena baru digunakan

serta laporan keuangannya belum lengkap yang seharusnya dalam

PSAK 109 ada lima laporan keuangan, tetapi pada BAZNAS provinsi

Yogyakarta hanya memiliki empat laporan keuangan terdiri Laporan

Posisi Keuangan, Laporan Perubahan Dana, Laporan Perubahan Aset

Kelolaan, serta Laporan Arus Kas.

Aspek yang ketiga yaitu Responsibility atau tanggungjawab. Aspek

ini sama dengan kedua aspek sebelumnya yang mana pihak BAZNAS

Provinsi Yogyakarta sudah menerapkannya dengan baik. Suatu

organisasi publik seperti pada Badan Amil Zakat dapat dilihat dari

bagaimana suatu organisasi bertanggungjawab kepada baik stakeholder

anggota BAZNAS mulai dari Dewan Pelaksana, Dewan Pertimbangan,

Dewan Pengawas, dan UPZ. Sementara stakeholder eksternal adalah

Pemerintah Daerah, mustahiq, muzzaki dan termasuk media yang

mempublikasikan. Jadi dalam pertanggungajawaban terhadap pihak

internal misalnya dalam setiap pengambilan keputusan BAZNAS

melakukan rapat dengan mengundang semua anggota terkait termasuk

diantaranya melibatkan pemerintah. Adapaun rapat yang dilaksanakan

diantaranya adalah rapat Badan Pengelola, rapat koordinasi UPZ

Kecamatan dan Desa yang melibatkan Camat, Lurah dan tokoh

masyarakat. Pertanngungjawaban tersebut maksudnya bahwa pihak

BAZNAS ingin melibatkan semua pihak sehingga nantinya pengelolaan

pada BAZNAS dapat berjalan secara optimal karena telah malui banyak

pertimbangan dan masukan dari semua pihak. Jika melihat dari pihak

eksternal Manajemen BAZNAS Provinsi Yogyakarta selalu berusaha

memuaskan para muzzaki dan mustahiqnya dengan cara berbagai

kemudahan yang mereka berikan, tranparansi dan program-program

yang mereka miliki. Mulai dari kemudahan membayar zakat yang dapat

dilakukan secara online, kemudahan dalam mengakses segala bentuk

informasi BAZNAS melalui website masing-masing BAZNAS yang

telah disediakan serta banyak kemudahan lainnya. Manajemen

BAZNAS juga selalu berusaha meningkatkan pendapatan dana ZIS

meraka setiap tahunnya. Setiap tahun BAZNAS Provinsi Yogyakarta

saat ini BAZNAS selalu dapat mencapai target meraka dan terkadang

perolehan dana ZIS mereka lebih dari target yang mereka harapakan.

Dan untuk setiap tahunnya target penerimaan ZIS pada masing-masing

BAZNAS akan mengalami peningkatan. Setiap penerimaan ataupun

penyaluran dana ZIS pada BAZNAS akan di laporan kepada Gubernur

terkait pertanggungjawaban pelaporan BAZNAS setiap bulannya.

Selain itu laporan tersebut juga akan dibagikan kepada muzzaki atau

dipublikasi lewat website BAZNAS sehingga masyarakat dapat

mengetahui dan mengaksesnya dengan mudah tanpa harus meminta

laporan langsung ke kantor BAZNAS. Pertanggungjawaban lain yang

dimiliki BAZNAS yaitu mereka berkomitmen terhadap perlindungan

penerima bantuan atau mustahiq, komitemen tersebut selalu dijaga

dengan baik untuk mendapatkan kepercayaan masyarakat terkait

pengelolaan zakat yang baik. Dalam pertanggungjawaban tersebut

setiap Badan Amil Zakat selalu berpegang berpegang pada prinsip

kehati-hatian dan memastikan kepatuhan terhadap peraturan

perundang-undangan yang berlaku.

Pada aspek keempat yaitu Independent, BAZNAS Provinsi,

Yogyakarta merupakan lembaga pemerintah non struktural yang

sifatnya independen sehingga BAZNAS tidak dapat diintervensi oleh

pihak manapun pernyataan tersebut sesuai dengan Peraturan

Pemerintah No 14 tahun 2014, Pasal 2, selama itu tidak sesuai dengan

merupakan lembaga yang didirikan melalui pemerintah, akan tetapi

selama ini program dan aktivitas yang dilaksanakan oleh BAZNAS

bebas dari intervensi pihak manapun. Akan tetapi kebijkan yang dibuat

oleh pemerintah daerah akan sangat memengaruhi kinerja BAZNAS

sendiri. Karena secara umum target utama pengumpulan zakat yang

dilaksanakan oleh BAZNAS adalah kepada Pegawai Negeri Sipil

dengan mengupayakan instansi-instansi pemerintah seperti Kantor,

Dinas, BUMN, BUMD dapat menjadi sponsor dan pelopor utama

dalam penunaian zakat. Keanggotaan BAZNAS diatur dalam UU.

Nomor 23 tahun 2011, paling tidak terdiri atas tiga orang dari unsur

pemerintahanan yang ditunjuk dari kementrian/instansi yang terkait

dengan pengelolaan zakat, dan delapan orang dari unsur masyarakat,

yakni dari: unsur ulama, profesional, dan tokoh masyarakat. Sedangkan

dari SDM sisi pengelola, staf atau karyawan yang dimiliki oleh

BAZNAS merupakan tenaga profesional yang bukan dari kalangan

Pegawai Negeri Sipil. Berdasarkan prinsip Independent atau mandiri

BAZNAS Provinsi Yogyakarta telah mampu melakukan upaya-upaya

mobilisasi sumberdaya dan distribusi ZIS yang tidak menimbulkan

ketergantungan. Mobilisasi sumberdaya sendiri merupakan suatu

kegiatan yang meliputi penggalangan, pengelolaan, dan pendistribusian

sumber daya publik untuk tujuan kemanusiaan. Poin penting dari

prinsip ini adalah adanya sumberdaya yang jelas dan berkelanjutan baik

mempunyai sumberdaya yang cukup baik. Dengan sistem manajerial

yang baik dalam pengelolaan, maka akan dapat menjaga kelangsungan

dari BAZNAS di Yogyakarta.

Terakhir yaitu Fairness dalam hal ini menyangkut pada perlakuan

amil yang setara terhadap muzakki seperti kesetaraan sistem

pembayaran zakat yang sederhana dan perlindungan kepentingan

muzakki. Sistem pembayaran pada BAZNAS Provinsi Yogyakarta

sangat mudah dan sederhana karena masing-masing dari pihak

BAZNAS selalu memberikan kemudahan bagi para muzzaki yang ingin

melakukan kewajiban mereka yaitu membayar zakat.

Kemudahan-kemudahan tersebut misalnya muzzaki dapat melakukan kewajibannya

dengan membayar zakat secara online melalui rekening-rekening Bank

yang telah disediakan oleh BAZNAS tanpa harus datang kekantor

BAZNAS selain itu juga terdapat layanan jemput zakat yang mana

pihak BAZNAS yang datang langsung ke kantor atau ke rumah para

muzzaki untuk mengambil zakat yang akan dibayarkan ke BAZNAS.

Selain kemudahan tersebut pihak BAZNAS juga selalu terbuka dalam

hal kritik dan saran. Manajemen BAZNAS selalu siap menerima kritik

maupun saran dalam hal apapun. Pada BAZNAS Provinsi Yogyakarta

setiap kritik dan saran dapat disampaikan melalui media sosial yang

telah disediakan oleh BAZNAS serta dapat pula disampaikan secara

langsung. Pada tabel diatas terdapat angka 2 pada aspek Fairness yang

Yogyakarta yaitu mereka belum pernah melakukan survey mengenai

tingkat kepuasan masayarakat baik muzzaki maupun mustahiq

mengenai sistem dan pelayanan maupun pengelolaan BAZNAS. Hal

tersebut sangat perlu dilakukan karena dapat digunakan untuk

meningkatkan kinerja BAZNAS.

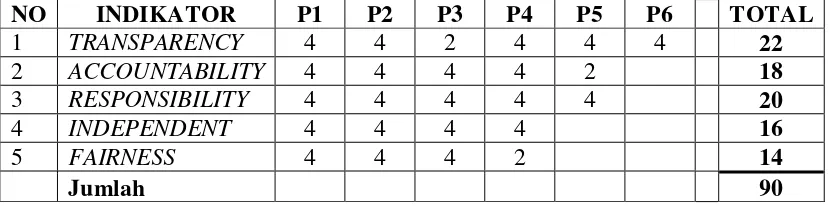

b. Analisis Implementasi Good Corporate Governance (GCG) pada Badan Amil Zakat Kota Yogyakarta

Tabel 4.4

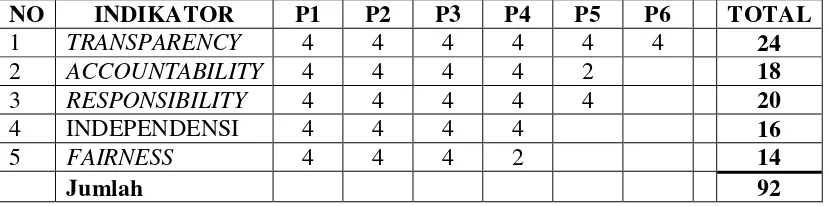

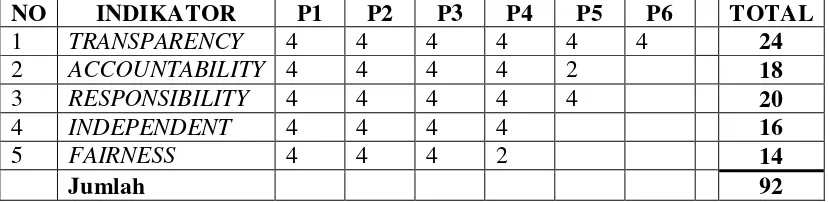

Hasil Analisis pada BAZNAS Kota Yogyakarta

NO INDIKATOR P1 P2 P3 P4 P5 P6 TOTAL

1 TRANSPARENCY 4 4 4 4 4 4 24

2 ACCOUNTABILITY 4 4 4 4 2 18

3 RESPONSIBILITY 4 4 4 4 4 20

4 INDEPENDENSI 4 4 4 4 16

5 FAIRNESS 4 4 4 2 14

Jumlah 92

BAZNAS Kota Yogyakarta memiliki slogan yaitu Amanah,

Profesional, Tranparansi, dan Akuntabel, dari slogan tersebut dua

diantaranya termasuk kedalam prinsip Good Corporate Governance

(GCG) yaitu Transparansi dan Akuntabel. Sama dengan BAZNAS

Provinsi Yogyakarta, jika melihat dari tabel diatas terlihat dari semua

aspek pada BAZNAS Kota memperoleh skor 4 yang berarti baik.

Dalam segi Transparansi pada BAZNAS Kota Yogyakarta dapat

dikatakan baik hal tersebut dapat dilihat dari pelaporan kuangan

BAZNAS yang mana setiap laporan perbulannya baik laporan