INFAQ SHADAQAH

(Studi Kasus Pada LMZIS Masjid Manarul Ilmi ITS)

Oleh:

Nama : Tika Paramitha

NIM : 07.41010.0008

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2011

STIKOM

i

Lembaga Manajemen Infaq dan shadaqah (LMZIS) merupakan sebuah

lembaga yang bergerak dalam bidang sosial dan dakwah seperti mengumpulkan

zakat, infaq dan shadaqah umat islam di ITS, alumni dan masyarakat sekitarnya.

Dalam pelaksanaannya LMZIS belum menerapkan sistem informasi akuntansi

keuangan yang baik, salah satunya yaitu belum ada laporan manajerial untuk

pertanggung jawaban kepada publik. Selain itu pihak manajemen belum dapat

melakukan evaluasi kinerja dari aktifitas pada tiap bulannya.

Dengan adanya permasalahan yang ada di LMZIS, maka perlu adanya suatu

sistem informasi akuntansi keuangan yang menghasilkan informasi keuangan yang

diolah dari data kegiatan per periode dan data penyaluran dana donatur sehingga

menghasilkan laporan manajerial yang bersifat transparan seperti laporan keuangan,

laporan evaluasi dan laporan lainnya. Hal tersebut dapat mempermudah direksi,

muzzaki dan donatur untuk mendapatkan informasi yang jelas.

Berdasarkan hasil uji coba yang dilakukan dapat disimpulkan bahwa

, sistem informasi akuntansi keuangan pada LMZISdapat membantu proses bisnis yang ada pada

LMZIS saat ini mulai dari proses pencatatan transaksi, pelaporan keuangan, dan

evaluasi. Sehingga output yang dihasilkan oleh sistem yang dibuat dapat

memecahkan permasalahan yang dihadapi oleh LMZIS saat ini.

Kata Kunci: ZIS, Laporan Keuangan, Laporan Menejerial, Akuntansi

STIKOM

viii

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xxi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 2

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 3

1.5 Sistematika Penulisan ... 3

BAB II LANDASAN TEORI ... 5

2.1 Konsep Dasar Sistem Informasi ... 5

2.2 Sistem Informasi Akuntansi Keuangan ... 6

2.3 Analisa dan Desain Sistem Informasi ... 7

2.4 Konsep Dasar Basis Data ... 7

2.4.1Database ... 7

2.4.2 Sistem Basis Data ... 8

2.4.3 Database Management System ... 9

2.5 Grafik ... 11

2.6 Dashboard ... 11

2.7 Key Perfomance Indikator ... 12

STIKOM

ix

2.8.1 White Box Testing ... 14

2.8.2 Black Box Testing ... 14

2.9 Interaksi Manusia dan Komputer ... 15

2.10 Pelaporan Keuangan Nirlaba ... 15

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 21

3.1 Identifikasi Masalah ... 21

3.1.1 Analisis Sistem ... 21

3.1.2 Document Flow ... 29

3.2 Perancangan Sistem ... 29

3.2.1 Data Flow Diagram ... 31

1. Context Diagram ... 31

2. Hirarchy Input Process Output ... 33

3. Data Flow Diagram Level 0 ... 34

4. DFD Level 1 Pengelolaan Data Master ... 36

5. DFD Level 1 Transaksi ... 38

6. DFD Level 1 Cetak Laporan ... 39

3.3 Entity Relationship Diagram ... 39

3.3.1 Struktur Database ... 41

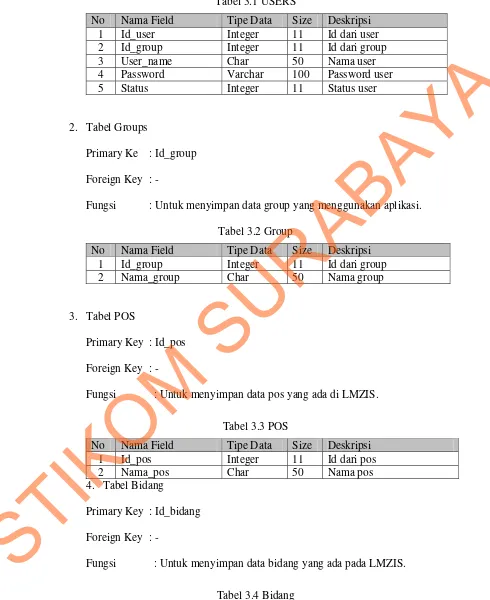

1. Tabel Users ... 41

2. Tabel Groups ... 41

3. Tabel POS ... 41

4. Tabel Bidang ... 42

STIKOM

x

6. Tabel Periode Buku ... 42

7. Tabel Saldo ... 44

8. Tabel Transaksi ... 44

9. Tabel Infaq ... 45

10. Tabel Zakat ... 45

11. Tabel Peminjam ... 45

12. Tabel Data Peminjam ... 46

13. Tabel Angsuran ... 46

14. Tabel Donatur ... 46

15. Tabel Data Donatur ... 47

16. Tabel Relasi ... 47

17. Tabel Cara_Pembayaran ... 48

18. Tabel Agen_Smart ... 48

19. Tabel Data Agen _Smart ... 48

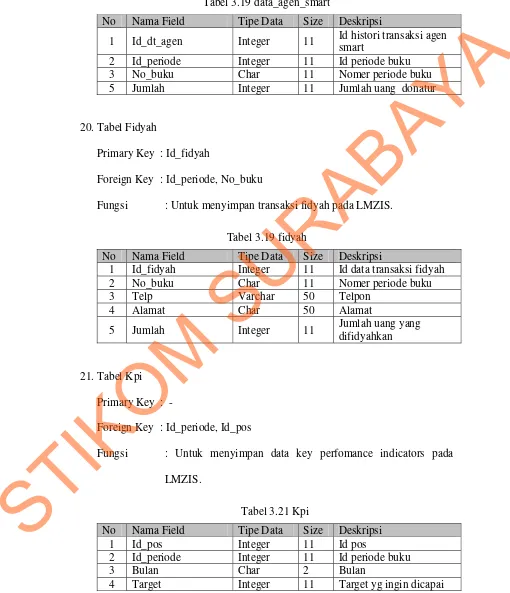

20. Tabel Fidyah ... 49

21. Tabel KPI ... 49

22. Tabel Pejabat ... 50

23. Tabel Ashnaf ... 50

24. Tabel Data_Penyaluran ... 50

25. Tabel Kategori Ashnaf ... 51

26. Tabel Bfm ... 51

27. Tabel Bkd ... 52

STIKOM

xi

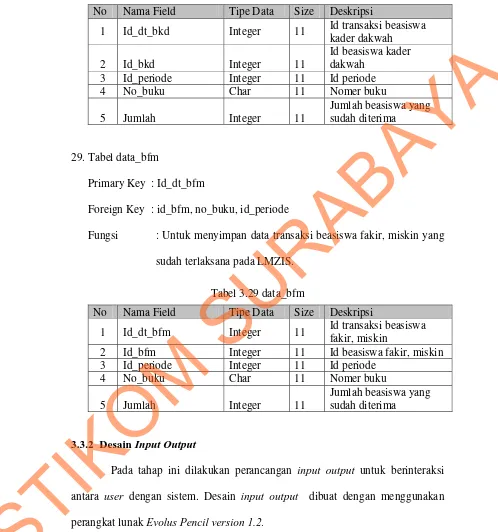

29. Tabel Data_Bfm ... 51

3.3.2 Desain Input Output ... 53

1.Desain Form Login ... 53

2. Desain Input Data Pengguna ... 54

3. Desain Input Data Donatur ... 55

4. Desain Input Data Agen Smart ... 55

5. Desain Input Data Peminjam ... 56

6. Desain Input Saldo Awal ... 56

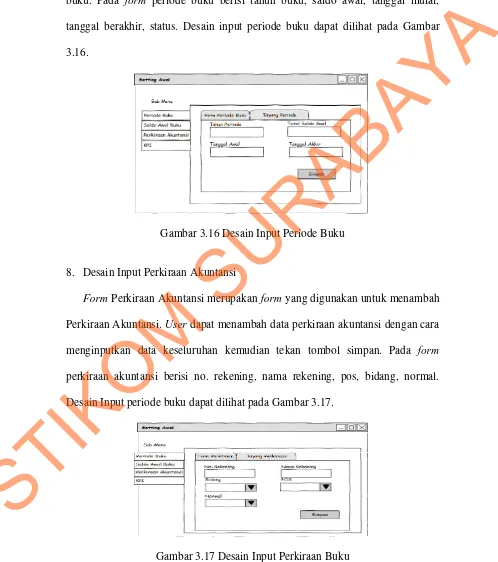

7. Desain Input Periode Buku ... 57

8. Desain Input Perkiraan Akuntansi ... 57

9 Desain Input Transaksi Angsuran ... 58

10. Desain Input Transaksi Zakat Mall ... 58

11. Desain Input Fidyah ... 59

12. Desain Input Transaksi Pemasukan Infaq Insidental ... 59

13. Desain Input Transaksi Pemasukan Lain-lain ... 60

14. Desain Input Transaksi Pengeluaran ... 60

15. Desain Input Transaksi Penyaluran ZIS ... 61

16. Desain Input Beasiswa Kader Dakwah ... 62

17. Desain Input Transaksi Beasiswa Kader Dakwah ... 62

18. Desain Input Beasiswa Fakir Miskin ... 63

19. Desain Input Transaksi Beasiswa Fakir Miskin ... 64

20. Desain Form Status Laporan ... 64

STIKOM

xii

22. Desain Form Cetak Laporan Keuangan ... 65

23. Desain Form Laporan Perubahan Saldo ... 66

24. Desain Form Laporan Data Peminjam ... 67

25. Desain Form Laporan Pemasukan ZIS ... 67

26. Desain Form Laporan Penyaluran ZIS ... 68

27. Desain Form Laporan KPI Pendapatan ... 68

28. Desain Formulir Donatur ... 69

29. Desain Output Laporan Keuangan ... 70

30. Desain Output Laporan Arus Kas ... 70

31. Desain Output Laporan Perubahan Saldo ... 71

32. Desain Output Laporan Peminjaman ... 71

33. Desain Output Laporan Pemasukan ... 72

34. Desain Output Laporan Penyaluran ... 72

35. Desain Output Laporan Evaluasi ... 73

BAB IV IMPLEMENTASI DAN EVALUASI ... 74

4.1 Kebutuhan Sitem ... 74

4.1.1 Kebutuhan Hardware (Perangkat Keras) ... 74

4.1.2 Kebutuhan Software (Perangkat Lunak) ... 75

4.2 Implementasi Sistem... 75

4.2.1 Form Login dan Tampilan Awal ... 75

4.2.2 Form Donatur ... 77

4.2.3 Form Peminjam ... 78

STIKOM

xiii

4.2.5 Form Beasiswa Kader Dakwah ... 83

4.2.6 Form Beasiswa Fakir Miskin ... 84

4.2.7 Form Data Ashnaf ... 86

4.2.8 Form Data Pengguna SIA ... 88

4.2.9 Form Saldo Awal Buku ... 89

4.2.10 Form Periode Buku ... 90

4.2.11 Form Perkiraan Akuntansi ... 91

4.2.12 Form Transaksi Pemasukan Donatur ... 92

4.2.13 Form Input Transaksi Dari Agen Smart ... 93

4.2.14 Form Transaksi Pemasukan Zakat Mall ... 94

4.2.15 Form Transaksi Pemasukan infaq Insidental ... 95

4.2.16 Form Transaksi Pemasukan Lain-lain ... 95

4.2.17 Form Transaksi Pengeluaran ... 96

4.2.18 Form Transaksi Beasiswa Kader Dakwah ... 97

4.2.19 Form Transaksi Penyaluran ZIS ... 98

4.2.20 Form Transaksi Peminjaman ... 99

4.2.21Form Transaksi Angsuran ... 100

4.2.22 Form Status Laporan ... 101

4.2.23 Form Laporan Keuangan ... 102

4.2.24 Form Laporan Arus Kas ... 104

4.2.25 Form Laporan Perubahan Saldo ... 105

4.2.26 Form Laporan Peminjaman ... 106

STIKOM

xiv

4.2.28 Form Laporan Penyaluran ZIS ... 108

4.2.29 Form Laporan Evaluasi ... 109

4.2.30 Form Dashboard Status KPI ... 112

4.2.31 Form Grafik Perubahan Saldo ... 113

4.2.32 Form Grafik Pemasukan ... 114

4.2.33 Form Grafik Pengeluaran ... 115

4.3 Evaluasi ... 116

4.3.1 Coba Uji Transaksi ... 116

4.3.2 Pembahasan Terhadap Evaluasi ... 149

BAB V PENUTUP ... 151

5.1 Kesimpulan ... 151

5.2 Saran ... 151

DAFTAR PUSTAKA ... 152

LAMPIRAN ... 153

STIKOM

xv

Halaman

Gambar 3.1 Document Flow LMZIS ... 29

Gambar 3.2 Blok Diagram Sistem Informasi Akuntansi Keuangan ... 30

Gambar 3.3 Context Diagram Sistem Informasi Akuntansi Keuangan Pada LMZIS ... 32

Gambar 3.4 HIPO Sistem Informasi Akuntansi Keuangan Pada LMZIS ... 33

Gambar 3.5 DFD Level 0 Sistem Informasi Akuntansi Keuangan Pada LMZIS ... 36

Gambar 3.6 DFD Level 1 Sub Proses Pengelolaan Data Master ... 39

Gambar 3.7 DFD Level 1 Sub Proses Transaksi ... 41

Gambar 3.8 DFD Level 1 Sub Proses Cetak Laporan ... 42

Gambar 3.9 CDM Sistem Informasi Akuntansi Keuangan Pada LMZIS ... 43

Gambar 3.10 PDM Sistem Informasi Akuntansi Keuangan Pada LMZIS ... 44

Gambar 4.1 Form Login ... 75

Gambar 4.2 Menu utama ... 76

Gambar 4.3 Tampilan Form Login Gagal ... 76

Gambar 4.4 Form Donatur ... 77

Gambar 4.5 Form Tayang Donatur ... 77

Gambar 4.6 Tampilan Form Data Donatur Berhasil Disimpan ... 78

Gambar 4.7 Tampilan form donator Gagal ... 78

Gambar 4.8 Form Peminjam ... 79

Gambar 4.9 Form Tayang Peminjam ... 79

Gambar 4.10 Tampilan Form Data Peminjam Berhasil disimpan ... 80

STIKOM

xvi

Gambar 4.12 Form Agen Smart ... 81

Gambar 4.13 Form Tayang Agen Smart ... 81

Gambar 4.14 Form Tampilan Form Data Agen Smart Berhasil Disimpan ... 82

Gambar 4.15 Tampilan form Data agn Smart Gagal Disimpan ... 82

Gambar 4.16 Form Beasiswa Kader Dakwah ... 83

Gambar 4.17 Form Tayang Beasiswa Kader Dakwah ... 83

Gambar 4.18 Tampilan Form Data BKD Berhasil Disimpan ... 84

Gambar 4.19 Tampilan form Data BKD Gagal disimpan ... 84

Gambar 4.20 Form Beasiswa Fakir Miskin ... 85

Gambar 4.21 Form Tayang Beasiswa Fakir Miskin ... 85

Gambar 4.22 Tampilan Form Data BFM Berhasil Disimpan ... 86

Gambar 4.23 Form Data Ashnaf ... 86

Gambar 4.24 Form Tayang Data Ashnaf ... 87

Gambar 4.25 Tampilan Data Ashnaf Berhasil Disimpan ... 87

Gambar 4.26 Tampilan form Data Ashnaf Gagal Disimpan ... 88

Gambar 4.27 Form Data Pengguna SIA ... 88

Gambar 4.28 Form Tayang Pengguna SIA ... 89

Gambar 4.29 Form Saldo Awal Buku ... 89

Gambar 4.30 tampilan Form Data Saldo Awal Gagal Disimpan ... 89

Gambar 4.31 Form Periode Buku ... 90

Gambar 4.32 Form Tayang Periode Buku ... 90

Gambar 4.33 Tampilan Form Periode Buku Gagal Disimpan ... 91

STIKOM

xvii

Gambar 4.35 Form Tayang Perkiraan Akuntansi ... 91

Gambar 4.36 Tampilan Form Perkiraan Akuntansi Gagal Disimpan ... 91

Gambar 4.37 Form Transaksi Pemasukan Donatur ... 92

Gambar 4.38 Form Tayang Transaksi Pemasukan Donatur ... 92

Gambar 4.39 Tampilan form Transaksi Pemasaukan Donatur Gagal ... 93

Gambar 4.40 Form Transaksi Agen Smart ... 93

Gambar 4.41 Form Tayang Transaksi Pemasukan Zakat ... 94

Gambar 4.42 Form Tayang Transaksi Zakat Mall ... 94

Gambar 4.43 Form Transaksi Pemasukan Infaq Insidental ... 95

Gambar 4.44 Form Tayang Transaksi Pemasukan Infaq Insidental ... 95

Gambar 4.45 Form Transaksi Pemasukan Lain-lain ... 96

Gambar 4.46 Form Tayang Transaksi Pemasukan Lain-lain ... 96

Gambar 4.47 Form Transaksi Pengeluaran ... 97

Gambar 4.48 Form Tayang Transaksi Pengeluaran ... 97

Gambar 4.49 Form Transaksi Beasiswa Kader Dakwah ... 98

Gambar 4.50 Form Tayang Transaksi Beasiswa Kader Dakwah ... 98

Gambar 4.51 Form Transaksi Penyaluran ZIS ... 99

Gambar 4.52 Form Tayang Transaksi Penyaluran ZIS ... 99

Gambar 4.53 Form Transaksi Peminjaman ... 100

Gambar 4.54 Form Tayang Transaksi Peminjaman ... 100

Gambar 4.55 Form Transaksi Angsuran ... 101

Gambar 4.56 Form Tayang Transaksi Angsuran ... 102

STIKOM

xviii

Gambar 4.58 Tampilan Form Status Laporan Terbuka ... 102

Gambar 4.59 Form Cetak Laporan Keuangan ... 103

Gambar 4.60 Form Laporan Keuangan ... 103

Gambar 4.61 Form Laporan Arus Kas ... 104

Gambar 4.62 Laporan Arus Kas ... 105

Gambar 4.63 Laporan Perubahan Saldo ... 106

Gambar 4.64 Form Laporan Peminjaman ... 107

Gambar 4.65 Form Laporan Pemasukan ZIS ... 108

Gambar 4.66 Form Laporan Penyaluran ZIS ... 109

Gambar 4.67 Form Laporan Evaluasi ... 110

Gambar 4.68 Form Dashboard Laporan KPI ... 113

Gambar 4.69 Form Grafik Perubahan Saldo ... 114

Gambar 4.70 Form Grafik Pemasukan ... 115

Gambar 4.71 Form Grafik Pengeluaran ... 115

Gambar 4.72 KPI Pendapatan ... 118

Gambar 4.73 Form Transaksi Pemasukan Donatur ... 119

Gambar 4.74 Data Transaksi Tersimpan ... 119

Gambar 4.75 Form Tayang Transaksi Pemasukan Donatur ... 119

Gambar 4.76 Form Transaksi Pemasukan Donatur Perorangan ... 120

Gambar 4.77 Data Transaksi Donatur Disimpan ... 120

Gambar 4.78 Form Tayang TransaksiPemasukan Donatur ... 120

Gambar 4.79 Form Transaksi Pemasukan Agen Smart ... 121

STIKOM

xix

Gambar 4.81 Form Transaksi Pemasukan Zakat ... 122

Gambar 4.82 Form Transaksi Pemasukkan Zakat Disimpan ... 122

Gambar 4.83 Form Tayang Pemasukan Zakat ... 123

Gambar 4.84 Form Transaksi Insidental ... 123

Gambar 4.85 Form Transaksi Pemasukan Insidental ... 124

Gambar 4.86 Form Tayang Transaksi Pemasukan Insidental ... 124

Gambar 4.87 Form Transaksi Pemasukan Lain-lain ... 125

Gambar 4.88 Form Transaksi Pemasukan Lain-lain disimpan ... 125

Gambar 4.89 Form Tayang Transaksi Pemasukan Lain-lain ... 125

Gambar 4.90 Laporan Pemasukan ... 126

Gambar 4.91 Form Transaksi Pengeluaran ... 127

Gambar 4.92 Form Transaksi Pengeluaran Disimpan ... 128

Gambar 4.93 Form Tayang Transaksi Pengeluaran ... 128

Gambar 4.94 From Transaksi Beasiswa Kader Dakwah ... 129

Gambar 4.95 From Transaksi Beasiswa Kader Dakwah disimpan ... 129

Gambar 4.96 From Tayang Transaksi Beasiswa Kader Dakwah ... 129

Gambar 4.97 From Transaksi Penyaluran ZIS ... 130

Gambar 4.98 From Transaksi Beasiswa Penyaluran ZIS ... 131

Gambar 4.99 From Tayang Transaksi Beasiswa Penyaluran ZIS ... 131

Gambar 4.100 Laporan Penyaluran ZIS... 132

Gambar 4.101 From Transaksi Peminjaman ... 133

Gambar 4.102 From Transaksi Peminjaman Disimpan ... 133

STIKOM

xx

Gambar 4.104 Laporan Peminjaman... 134

Gambar 4.105 From Transaksi Angsuran ... 135

Gambar 4.106 From Transaksi Angsuran Disimpan... 135

Gambar 4.107 Laporan Peminjaman... 136

Gambar 4.108 From Cetak Laporan keuangan ... 136

Gambar 4.109 Laporan keuangan ... 137

Gambar 4.110 From Laporan Arus Kas ... 139

Gambar 4.111 Laporan Arus Kas... 140

Gambar 4.112 From Laporan Perubahan Saldo ... 141

Gambar 4.113 Laporan Perubahan Saldo ... 142

Gambar 4.114 From Laporan Evaluasi ... 142

Gambar 4.115 Laporan Evaluasi ... 147

Gambar 4.116 From Grafik Perubahan Saldo ... 148

Gambar 4.117 From Grafik Pemasukan... 148

Gambar 4.118 From Grafik Pengeluaran ... 149

STIKOM

xxi

Halaman

Tabel 3.1. Tabel USERS ... 45

Tabel 3.2. Tabel Groups ... 45

Tabel 3.3. Tabel POS... 45

Tabel 3.4. Tabel Bidang ... 46

Tabel 3.5. Tabel Sub Bidang ... 46

Tabel 3.6. Tabel Periode Buku ... 46

Tabel 3.7. Tabel Saldo ... 47

Tabel 3.8. Tabel Transaksi ... 47

Tabel 3.9. Tabel Infaq ... 47

Tabel 3.10. Tabel Zakat ... 48

Tabel 3.11. Tabel Peminjam ... 48

Tabel 3.12. Tabel Data Peminjam ... 49

Tabel 3.13. Tabel Angsuran ... 49

Tabel 3.14. Tabel Donatur ... 50

Tabel 3.15 Tabel Data Donatur ... 50

Tabel 3.16. Tabel Relasi ... 50

Tabel 3.17. Tabel Cara Pembayaran ... 51

Tabel 3.18. Tabel Agen Smart ... 51

Tabel 3.19. Tabel Data Agenn smart ... 52

Tabel 3.20. Tabel Fidyah ... 52

Tabel 3.21. Tabel KPI ... 52

STIKOM

xxii

Tabel 3.23. Tabel Ashnaf ... 53

Tabel 3.24. Tabel Data Penyaluran ... 53

Tabel 3.25. Tabel Kategori Ashnaf ... 54

Tabel 3.26. Tabel Bfm ... 54

Tabel 3.27. Tabel Bkd ... 55

Tabel 3.28. Tabel Data Bkd ... 56

Tabel 3.29. Tabel Data Bfm ... 56

Tabel 4.1. Tabel Data KPI Pendapatan Bulan Agustus 2010 ... 116

Tabel 4.2. Tabel Data Transaksi donatur Bulan Agustus 2010 ... 118

Tabel 4.3 Tabel Data Transaksi Agen Smart ... 121

Tabel 4.4. Tabel Data Transaksi Zakat ... 122

Tabel 4.5. Tabel Data Transaksi Infaq Insidental ... 123

Tabel 4.6. Tabel Data Transaksi Lain-lain ... 124

Tabel 4.7 Tabel Data Transaksi Pengeluaran ... 127

Tabel 4.8. Tabel Data Transaksi Beasiswa Kader Dakwah ... 128

Tabel 4.9. Tabel Transaksi penyaluran ZIS ... 130

Tabel 4.10. Tabel Data Transaksi Peminjaman Bulan Agustus 2010 ... 132

Tabel 4.11. Tabel Data Transaksi Angsuran bulan agustus 2010 ... 134

STIKOM

1 1.1 Latar Belakang Masalah

Bidang keuangan khususnya akuntansi menjadi salah satu bagian terpenting untuk mengimbangi kemajuan ilmu dan teknologi, sehingga banyak perusahaan berlomba-lomba untuk mengembangkan sistem informasi akuntansi yang mereka miliki. Salah satunya di bidang sosial dan dakwah, banyak yayasan dan lembaga yang menawarkan jasa untuk memenuhi kebutuhan rohani masyarakat.

Dalam pelaksanaannya lembaga-lembaga tersebut masih banyak yang belum menerapkan sistem informasi akuntansi keuangan dengan baik yaitu belum ada laporan manajerial untuk laporan pertanggung jawaban kepada publik. Salah satunya yang terjadi di LMZIS.

Lembaga Manajemen Zakat Infaq dan Shadaqah (LMZIS) merupakan sebuah lembaga yang mengkhususkan diri dalam bidang sosial dan dakwah seperti mengumpulkan zakat, infaq dan shadaqah umat islam di lingkup civitas akademika ITS, alumni, masyarakat sekitarnya, serta mendistribusikan untuk aktifitas dakwah dalam arti luas, utamanya di kampus ITS dan merajut tali ukhuwah dengan pendekatan kerjasama meningkatkan kemandirian ekonomi umat islam.

Kendala yang dihadapi oleh LMZIS yaitu belum ada transparansi dalam kegiatan penyaluran dana, pengendalian dana dan penerimaan zakat sehingga pihak manajemen kurang begitu mengetahui pengalokasian dan penyaluran dana

STIKOM

tersebut. Selain itu dibutuhkan juga laporan keuangan dan laporan manajerial yang menghasilkan informasi akurat sehingga LMZIS dapat melakukan evaluasi apakah pengelolaan dana sesuai target atau tidak.

Dengan adanya permasalahan yang ada di LMZIS, maka perlu adanya suatu sistem informasi akuntansi keuangan yang mengahasilkan informasi keuangan yang diolah dari data kegiatan per periode dan data penyaluran dana donatur sehingga menghasilkan laporan keuangan dan laporan manajerial. Hal tersebut dapat mempermudah direksi, muzzaki dan donatur untuk mendapatkan informasi yang jelas.

Sistem informasi akuntansi keuangan LMZIS yang dibangun dapat membantu proses bisnis yang ada pada LMZIS saat ini mulai dari proses pencatatan transaksi, pelaporan keuangan dan evaluasi. Sehingga output yang dihasilkan oleh sistem yang dibuat dapat memecahkan permasalahan yang dihadapi oleh LMZIS saat ini.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka perumusan masalah yang dapat diambil yaitu “Bagaimana merancang dan membangun sistem informasi akuntansi keuangan organisasi nirlaba pada Lembaga Manajemen Zakat Infaq Shadaqah agar menghasilkan informasi keuangan untuk kepentingan manajerial.”

1.3 Pembatasan Masalah

Pembahasan masalah dibatasi pada hal-hal sebagai berikut :

STIKOM

1. Tidak membahas keamanan data dan jaringan. 2. Tidak membahas perhitungan zakat.

3. Tidak membahas akumulasi penyusutan inventaris.

4. Hasil laporan keuangan dan laporan manajerial ditujukan kepada pihak

direksi, muzzaki, donatur.

5. Sistem informasi akuntansi keuangan yang dibangun khusus membahas

tentang organisasi nirlaba (lembaga sosial).

1.4 Tujuan

Tujuan sistem informasi akuntansi keuangan pada Lembaga Manajemen Zakat Infaq Shadaqah adalah menghasilkan sistem pelaporan keuangan organisasi nirlaba dan sistem pelaporan manajerial.

1.5 Sistematika Penulisan

Sistematika penulisan pada laporan ini adalah sebagai berikut: BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang penulis dalam mengangkat judul “Rancang Bangun Sistem Informasi Akuntansi Keuangan Organisasi Nirlaba Pada Lembaga Manajemen Zakat Infaq Shadaqah (Studi Kasus Pada LMZIS Masjid Manarul Ilmi ITS)”.

BAB II : LANDASAN TEORI

Menjelaskan tentang landasan teori yang digunakan oleh penulis dalam perancangan dan pengembangan aplikasi. Landasan teori yang digunakana adalah: konsep dasar sistem informasi, Pelaporan

STIKOM

Keuangan Organisasi Nirlaba, sistem informasi akuntansi keuangan, analisa dan desain sistem informasi, KPI (key

performance indikator), konsep dasar basis data, interaksi manusia

dan komputer, grafik, dashboard, testing dan implementasi sistem.

BAB III : ANALISIS DAN PERANCANGAN SISTEM

Bab ini menjelaskan mengenai identifikasi masalah, Document

Flow, Data Flow Diagram, Entity Relationship Diagram struktur

database dan desain input output.

BAB IV : IMPLEMENTASI DAN EVALUASI

Pada Bab ini membahas tentang implementasi dari aplikasi yang dibuat secara keseluruhan meliputi: implementasi sistem yang terdiri dari : kebutuhan perangkat keras, kebutuhan perangkat lunak, penjelasan aplikasi, evaluasi sistem yang meliputi pengujian terhadap aplikasi yang dibuat untuk mengetahui aplikasi tersebut telah dapat menyelesaikan permasalahan yang dihadapi sesuai dengan yang diharapkan.

BAB V : PENUTUP

Pada Bab ini berisi kesimpulan dari sistem dan saran untuk pengembangan sistem.

STIKOM

5 2.1 Konsep Dasar Sistem Informasi

Menurut Jogianto (2005), Leitch da Davis mendefinisikan sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan. Sedangkan Gelinas, Oram dan Wiggins dalam kadir (2003) mendefinisikan sistem informasi sebagai suatu sistem buatan manusia yang secara umum terdiri atas sekumpulan komponen berbasis computer dan manual yang dibuat untuk menghimpun, menyimpan dan mengelola data serta menyediakan informasi keluaran kepada para pemakai.

a. Informasi

Menurut Kadir (2003), McFadden, dkk mendefinisikan informasi sebagai data yang telah diproses sedemikian rupa sehingga meningkatkan pengetahuan seseorang yang menggunakan data tersebut. Sedangkan menurut kadir (2003), Davis mendefinisikan informasi adalah data yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat dalam pengambilan keputusan saat ini atau saat mendatang.

b. Sistem

Menurut Jogianto (2005), FitzGerald mendefinisikan suatu sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

STIKOM

menyelesaikan suatu sasaran tertentu atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama. Banyak komponen yang dimaksud adalah sebuah sistem harus berisi lebih dari satu bagian.

Tujuan umum dari suatu sistem adalah menghubungkan berbagai bagian dari sistem tersebut. Meskipun tiap bagian berfungsi secara independen dari yang lainnya, semua bagian tersebut melakukan tujuan yang sama. Jika komponen tertentu tidak memberikan kontribusinya pada tujuan bersama, maka komponen tersebut bukanlah bagian dari sistem.

2.2 Pelaporan Keuangan Organisasi Nirlaba

Menurut Ikatan Akuntan Indonesia (2009), karakteristik organisasi nirlaba berbeda dengan organisasi bisnis. Perbedaan utama yang mendasar terletak pada cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apa pun dari organisasi tersebut.

Laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada akhir periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan, dan catatan atas laporan keuangan.

STIKOM

Contoh Format Laporan Keuangan Organisasi Nirlaba : Laporan Arus Kas

Metode Tidak langsung

Laporan Arus Kas

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X1

Arus kas dari Aktivitas Operasi :

Rekonsiliasi perubahan dalam aset bersih menjadi kas bersih yang digunakan untuk aktivitas operasi :

Perubahan dalam aset bersih Rp. xxx Penyesuaian untuk rekonsiliasi perubahan dalam aset

Bersih menjadi kas bersih yang digunakan untuk aktivitas operasi :

Depresiasi xxx

Kerugian akibat kebakaran xxx Kerugian aktuarial pada kewajiban tahunan xxx

Kenaikan piutang bunga (xxx)

Penurunan dalam persediaan dan biaya dibayar dimuka xxx Kenaikan dalam piutang lain-lain (xxx) Sumbangan terikat untuk investasi jangka panjang (xxx) Bunga dan dividen terikat untuk investasi jangka panjang (xxx) Penghasilan berih terealisasikan dan belum terealisasikan dari

Investasi jangka panjang (xxx)

Kas bersih diterima (digunakan) untuk aktivitas operasi (xxx)

STIKOM

Arus kas dari Aktivitas Investasi :

Ganti rugi dari asuransi kebakaran xxx

Pembelian peralatan (xxx)

Penerimaan dari penjualan investasi xxx

Pembelian investasi (xxx)

Kas bersih yang diterima (digunakan) untuk aktivitas operasi Rp. (xxx)

Arus kas dari Aktivitas Investasi :

Ganti rugi dari asuransi kebakaran xxx

Pembelian peralatan (xxx)

Penerimaan dari penjualan investasi xxx

Pembelian investasi (xxx)

Kas bersih yang diterima (digunakan) untuk aktivitas operasi Rp. (xxx)

2.3 Sistem Informasi Akuntansi Keuangan

Menurut Mulyadi (1997), Secara umum, sistem informasi akuntansi berfingsi untuk mengelola data keuangan. Data-data keuangan yang telah terkumpul, kemudian diproses sehingga akan dihasilkan informasi atau laporan keuangan yang ditujukan pada pihak internal ataupun ekternal perusahaan. Sistem informasi akuntansi memiliki 2(dua) jenis yaitu Sistem Informasi Akuntansi Biaya dan Sistem informasi Akuntansi Keuangan. Sistem informasi Biaya merupakan suatu sistem informasi akuntansi yang dikhususkan untuk memberikan

STIKOM

laporan kepada pihak intern perusahaan yang dipergunakan untuk pengambilan keputusan operasional. Sedangkan Sistem Informasi Akuntansi Keuangan merupakan sistem informasi yang dikhususkan untuk memberikan sebuah laporan kepada pihak eksternal perusahaan menurut persyaratan pelaporan yang telah ditetapkan sebelumnya. Kedua sistem informasi akuntansi ini memproses transaksi akuntansi serta memasok informasi untuk mengawasi sumber daya perusahaaan dan sekaligus mengevaluasi status serta kemajuannya.

2.4 Analisa Dan Desain Sistem Informasi

Menurut Jogiyanto (2005) Analisis sistem dapat didefinisikan sebagai penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya.

Tahap analisis sistem dilakukan setelah tahap perencanaan sistem dan sebelum tahap desain sistem. Tahap analisis merupakan tahap yang kritis dan sangat penting, karena kesalahan di dalam tahap ini akan menyebabkan juga kesalahan di tahap selanjutnya.

Menurut Jogiyanto (2005) Setelah tahap analisis sistem selesai dilakukan, maka amalis sistem telah mendapatkan gambaran dengan jelas apa yang harus dikerjakan. Tiba waktunya sekarang bagi analis sistem untuk memikirkan bagaimana membentuk sistem tersebut. Tahap ini disebut dengan desain sistem. Desain sistem dapat dibagi dalam dua bagian, yaitu desain secara umum dan desain secara terinci. Desain secara umum disebut juga dengan desain konsepsual

STIKOM

atau desain logikal atau desain secara makro. Desain sistem terinci disebut juga dengan desain sistem secara phisik atau desain internal.

2.5 Key Performance Indikator

Menurut Haryanti (2008), Key Performance Indicator adalah indikator yang mempresentasikan kinerja dari proses yang dilaksanakan. Key Performance

Indicator merupakan sekumpulan ukuran mengenai aspek kinerja yang paling

kritis, yang menentukan kesuksesan organisasi pada masa sekarang dan masa yang akan datang. Key Performance Indicator digunakan memprediksi peluang kesuksesan atau kegagalan dari proses-proses yang dilaksankan organisasi.

2.6 Konsep Dasar Basis Data 2.6.1 Database

Menurut Yuswanto (2009), database merupakan sekumpulan data yang berisi informasi yang saling berhubungan. Pengertian ini sangat berbeda antara database Relasional dan Non Relasional. Pada database Non Relasional, sebuah database hanya merupakan sebuah file.

Menurut Marlinda (2004), database adalah suatu susunan/kumpulan data operasional lengkap dari suatu organisasi/perusahaan yang diorganisir/dikelola dan disimpan secara terintegrasi dengan menggunakan metode tertentu menggunakan komputer sehingga mampu menyediakan informasi optimal yang diperlukan pemakainya.

Penyusunan satu database digunakan untuk mengatasi masalah-masalah pada penyusunan data yaitu redundansi dan inkonsistensi data, kesulitan pengaksesan data, isolasi data untuk standarisasi, multiple user (banyak pemakai),

STIKOM

masalah keamanan (security), masalah integrasi (kesatuan), dan masalah data

independence (kebebasan data).

2.6.2 Sistem Basis Data

Menurut Marlinda (2004), sistem basis data adalah suatu sistem menyusun dan mengelola record-record menggunakan komputer untuk menyimpan atau merekam serta memelihara dan operasional lengkap sebuah organisasi/perusahaan sehingga mampu menyediakan informasi optimal yang diperlukan pemakai untuk proses mengambil keputusan.

Pada sebuah sistem basis data terdapat komponen-komponen utama yaitu Perangkat Keras (Hardware), Sistem Operasi (Operating System), Basis Data

(Database), Sistem (Aplikasi atau Perangkat Lunak) Pengelola Basis

Data(DBMS), Pemakai (User), dan Aplikasi (Perangkat Lunak) lain (bersifat opsional).

Keuntungan sistem basis data adalah:

a. Mengurangi kerangkapan data, yaitu data yang sama disimpan dalam berkas

data yang berbeda-beda sehingga update dilakukan berulang-ulang. b. Mencegah ketidakkonsistenan.

c. Keamanan data dapat terjaga, yaitu data dapat dilindungi dari pemakai yang

tidak berwenang.

d. Integritas dapat dipertahankan.

e. Data dapat dipergunakan bersama-sama. f. Menyediakan recovery.

g. Memudahkan penerapan standarisasi. h. Data bersifat mandiri (data independence).

STIKOM

i. Keterpaduan data terjaga, memelihara keterpaduan data berarti data harus akurat. Hal ini sangat erat hubungannya dengan pengontrolan kerangkapan data dan pemeliharaan keselarasan data.

Kerugian system basis data adalah:

a. Diperlukan tempat penyimpanan yang besar.

b. Diperlukan tenaga yang terampil dalam mengolah data.

c. Kerusakan sistem basis data dapat mempengaruhi departemen yang terkait.

2.6.3 Database Management System

Menurut Marlinda (2004), Database Management System (DBMS) merupakan kumpulan file yang saling berkaitan dan program untuk pengelolanya. Basis Data adalah kumpulan datanya, sedang program pengelolanya berdiri sendiri dalam suatu paket program yang komersial untuk membaca data, menghapus data, dan melaporkan data dalam basis data.

Bahasa-bahasa yang terdapat dalam DBMS adalah:

a. Data Definition Language (DDL)

Pola skema basis data dispesifikasikan dengan satu set definisi yang diekspresikan dengan satu bahasa khusus yang disebut DDL. Hasil kompilasi perintah DDL adalah satu set tabel yang disimpan di dalam file khusus yang disebut data dictionary/directory.

b. Data Manipulation Language (DML)

Bahasa yang memperbolehkan pemakai mengakses atau memanipulasi data sebagai yang diorganisasikan sebelumnya model data yang tepat.

STIKOM

c. Query

Pernyataan yang diajukan untuk mengambil informasi. Merupakan bagian DML yang digunakan untuk pengambilan informasi.

DBMS memiliki fungsi sebagai berikut :

a. Data Definition

DBMS harus dapat mengolah pendefinisian data.

b. Data Manipulation

DBMS harus dapat menangani permintaan-permintaan dari pemakai untuk mengakses data.

c. Data Security dan Integrity

DBMS dapat memeriksa security dan integrity data yang didefinisikan oleh DBA.

d. Data Recovery dan Concurrency

i. DBMS harus dapat menangani kegagalan-kegagalan pengaksesan basis data yang dapat disebabkan oleh kesalahan sistem, kerusakan disk, dan sebagainya.

ii. DBMS harus dapat mengontrol pengaksesan data yang konkuren yaitu bila satu data diakses secara bersama-sama oleh lebih dari satu pemakai pada saat yang bersamaan.

e. Data Dictionary

DBMS harus menyediakan data dictionary

F.7 Interakasi Manusia dan Komputer

Menurut Rizky (2007), Interaksi Manusia dan Komputer (IMK) dideskripsikan sebagai sebuah disiplin ilmu yang mempelajari desain, evaluasi,

STIKOM

implementasi dan sistem komputer interaktif untuk dipakai oleh manusia, beserta studi tentang faktor- faktor utama dalam lingkungan interaksinya. Menurut Rizky (2007), Galitz mendeskripsikan IMK adalah suatu ilmu yang mempelajari perencanaan dan desain tentang cara manusia dan komputer saling bekerjasama sehingga manusia merasa puas dengan cara yang paling efektif.

Menurut Rizky (2007), komponen-komponen penting dalam IMK yaitu interaksi, manusia, dan komputer. Interaksi adalah komunikasi yang terjadi antara manusia dan komputer. Jenis-jenis komunikasi tersebut antara lain command entry, menus and navigation, forms and spreadsheets, question and answer

dialogue, natural language dialogue, windows icon menu pointer, dan direct

manipulation. Komponen selanjutnya yaitu manusia yang dalam hal ini adalah

pengguna yaneg dapat berupa seorang atau sekelompok pengguna yang bekerja dalam sebuah tim atau organisasi dan saling berkaitan dalam mengerjakan tugas tertentu. Manusia dalam konteks IMK yang juga harus diperhatikan adalah komputer. Komputer diartikan sebagai perangkat keras ataupun perangkat lunak dari berbagai macam jenis yang nantinya berinteraksi dengan unsur manusia.

Menurut Rizky (2007), Galitz menjelaskan bahwa sebelum memulai sebuah proses desain interface, terdapat beberapa tip desain yang harus diperhatikan, antara lain:

1. Memenuhi kaidah estetika.

Sebuah desain dapat disebut baik secara estetika jika (1) di dalamnya terdapat perbedaan yang jelas dan kontras antar elemen dalam sebuah tampilan. Misalnya tampilan tombol yang berbeda warna dengan tampilan textbox, (2) terdiri dari beberapa kelompok yang jelas antara inpitan dan tombol proses,

STIKOM

(3) antar elemen dan kelompok tampilan dipisah dengan alignment yang rapi, (4) sederhana dan tidak terlalu banyak aksesoris yang terkesan sia-sia.

2. Dapat dimengerti.

Sebuah desain harus dapat dimengerti dengan cepat dari segi tampilan secara visual, fungsi yang akan ditonjolkan, penggunaan kata-kata yang singkat dan jelas baik dalam tampilan maupun dalam perintah. Penggunaan metafora atau pemisalan yang berlebihan dalam sebuah fungsi harus dihindari.

3. Kompatibilitas.

Sebuah desain interface harus dapat memenuhi kompatibilitas dari berbagai segi antara lain (1) kompatibilitas pengguna yaitu dapat digunakan oleh pengguna dari kalangan yang lebih luas, baik berdasarkan strata pendidikan maupun berdasarkan usia, (2) kompatibilitas penggunaan yaitu dapat memenuhi fungsi dan tujuan yang ingin dicapai dari perancangan sebuah perangkat lunak dan perangkat keras yang digunakan, (3) kompatibilitas produk yaitu agar perangkat lunak dapat berjalan dengan baik di berbagai perangkat keras yang ada dan sistem operasi yang menjadi target aplikasi. 4. Komprehensif.

Sebuah sistem yang baik akan membimbing penggunanya agar dapat dan lebih mudah memahami apa yang harus diperhatikan, bagaimana cara melakukan sesuatu, kapan dan di mana melakukan sesuatu, dan mengapa harus melakukan sesuatu.

5. Konfigurabilitas.

Sebuah sistem harus dapat dikonfiguarasi ulang jika penggunanya menginginkan sesuatu berdasarkan fungsi tertentu.

STIKOM

6. Konsistensi.

Memiliki konsistensi dalam penempatan dan pemilihan gaya komponen visual misalnya tombol atau icon yang seragam.

7. Kontrol pengguna.

Pengguna dapat melakukan kontrol jika suatu saat terjadi kesalahan dalam proses serta pemilihan fungsi tambahan dari sebuah sistem. Hindari desain yang nantinya akan membatasi pengguna dalam memilih tampilan tertentu. 8. Efisein.

Desain dibuat seefisien mungkin, terutama dalam penempatan komponen, misalnya penenmpatan tombol dalam sebuah panel yang dapat menarik perhatian pengguna.

9. Mudah dikenali.

Gunakan antar muka yang sudah dikenal oleh penggunanya, misalnya penempatan icon cut, copy, paste secara standar dalam toolbar.

10. Toleransi.

Tidak ada sebuah sistem yang sempurna, karenanya terdapat beberapa toleransi kesalahan yang mungkin terjadi. Usahakan agar terjadi sebuah pesan yang dapat membimbing pengguna untuk keluar dari kesalahan yang terjadi. 11. Sederhana.

Lima cara untuk membuat desain sederhana dan tetap sesuai dengan keinginan pengguna, yaitu (1) sembunyikan komponen visual jika tidak diperlukan, (2) sediakan pilihan standar, (3) minimalkan penggunaan berbagai macam alignment,

(4) usahakan agar fungsi yang sering digunakan terlihat, (5) perhatikan konsep konsistensi

STIKOM

2.7 Grafik

Menurut Santosa (1994), ada beberapa tipe grafik atau diagram yang dapat digunakan untuk menampilkan gambaran informasi supaya lebih jelas, antara lain: 1. Diagram garis

Diagram garis digunakan untuk menunjukan perubahan nilai dari sederetan data relative terhadap waktu, karena diagram garis biasanyan digunakan untuk menunjukan suatu kecenderungan atau trend

2. Diagram batang

Diagram batang digunakan untuk menyajikan nilai relative terhadap data yang lain.

3. Diagram roti (pie)

Diagram pie biasanya digunakan untuk menggambarkan besarnya prosentase data misalkan menggambarkan besarnya prosentase alasan mahasiswa keluar.

2.8 Dashboard

Menurut Few (2006), Dashboard adalah sebuah tampilan visual dari informasi terpenting yang dibutuhkan untuk mencapai satu atau lebih tujuan, digabungkan dan diatur pada sebuah layar, menjadi informasi yang dibutuhkan dan dapat dilihat secara sekilas. Tampilan visual disini mengandung pengertian bahwa penyajian informasi harus dirancang sebaik mungkin, sehingga mata manusia dapat menangkap informasi secara cepat dan otak manusia dapat memahami maknanya secara benar. Dashboard itu sebuah tampilan pada satu monitor komputer penuh, yang berisi informasi yang bersifat kritis, agar kita dapat melihatnya dengan segera, sehingga dengan melihat dashboard itu saja, kita dapat mengetahui hal-hal yang perlu diketahui biasanya kombinasi dari teks dan gradik,

STIKOM

tetapi lebih ditekankan pada grafik.

Menurut Haryanti (2008), Eckerson mendefinisikan tujuan dalam penggunaan dashboard yaitu:

1. Mengkomunikasikan Strategi :

Mengkomunikasikan strategi dan tujuan yang dibuat oleh esekutif, kepada semua pihak yang berkepentingan, sesuai dengan peran dan levelnya dalam organisasi

2. Memonitor dan Menyesuaikan Pelaksanaan Strategi:

Memonitor pelaksanaan dari rencanadan strategi yang telah dibuat. Memungkinkan esekutif untuk mengidentifikasi permasalaan kritis dan membuar strategi untuk mengatasinya.

3. Menyampaikan Wawasan dan Informasi ke semua pihak :

Menyajikan informasi menggunakan grafik, symbol, bagan dan warna yang memudahkan pengguna dalam memahami dan mempersepsi informasi secara benar.

2.9 Testing dan Implementasi Sistem

Menurut standar ANSI/IEEE 1059, testing adalah proses menganalisa suatu entitas software untuk mendeteksi perbedaan anatara kondisi yang ada dengan kondisi yang diinginkan (defects/error/bugs) dan mengevalusi fitur-fitur dari entitas spftware.

Menurut Romeo (2003), Testing software adalah proses mengoperasikan

software dalam suatu kondisi yang dikendalikan untuk :

1. Verifikasi.

Apakah telah berlaku sebagaimana uang ditetapkan (menurut spesifikasi)?

STIKOM

2. Mendeteksi error. 3. Validsi.

Apakah spesifikasi yang ditetapkan telah memenuhi keinginan atau kebutuhan pengguna yang sebenarnya?

Menurut Romeo (2003), Test Case merupakan tes yang dilakukan bedasarkan pada suatu inisialisasi, masukan, kondisi ataupun hasil yang telah ditentukan sebelumnya.

Metode testing ini dibagi menjadi dua yaitu : 2.9.1 White Box Testing

White box testing atau glass box testing atau clear box testing adalah

suatu metode dissain test case yang menggunakan struktur kendali dari disain procedural.

Metode disain test case ini dapat menjamin :

1. Semua jalur (path) yang independen/terpisah dapat dites setidaknya sekali tes. 2. Semua logika keputusan dapat dites dengan jalur yang salah atau jalur yang

benar.

3. Semua loop dapat dites terhadap batasannya dan ikatan operasionalnya. 4. Semua struktur internal data dapat dites untuk memastikan validasinya

2.9.2 Black Box Testing

Black box testing atau behavioral testing atau specification-based

testing, input/output testing atau functional testing dilakukan tanpa sepengetahuan

detil struktur internal dari sistem atau komponen yang dites. Black box testing

berfokus pada kebutuhan fungsionalitas pada software, bedasarkan spesifikasi kebutuhan dari software, bedasarkan spesifikasi kebutuhan software.

STIKOM

Menggunakan black box testing, perekayasa software dapat menggunakan sekumpulan kondisi masukan yang dapat secara penuh memeriksa keseluruhan kebutuhan fungsional pada suatu program. Kategori error dapat diketahui melalui black box testing, antara lain :

1. Fungsi yang hilang atau tidak benar.

2. Error dari antar-muka.

3. Error dari struktur data atau akses eksternal database.

4. Error dari kinerja atau tingkah laku.

5. Error dari inisialisasi dan terminasi.

STIKOM

21 BAB III

ANALISIS DAN PERANCANGAN SISTEM

Bab ini akan membahas tentang perancangan sistem yang meliputi perancangan Document Flow, Data Flow Diagram (DFD), Entity Relationship

Diagram (ERD) yang ada pada Sistem Informasi Akuntansi Keuangan Pada

LMZIS. Pada DFD digambarkan juga diagram Hierarchy Input Process Output

(HIPO) yang menggambarkan proses-proses yang terdapat pada sistem pada setiap levelnya. Pada ERD terdapat Conceptual Data Model (CDM) dan Physical

Data Model (PDM) yang menggambarkan tabel-tabel dan relasinya secara konsep

dan detilnya. Dalam Bab ini juga dilengkapi dengan desain Input Output yang menggambarkan tampilan input dan output program yang akan dibuat.

3.1 Identifikasi Masalah 3.1.1 Analisis Sistem

Dalam analisis sistem ini, telah dilakukan observasi terhadap proses bisnis dari LMZIS dan dilakukan pengumpulan data-data yang dibutuhkan. Data-data tersebut didapatkan dari pihak operator maupun manajer LMZIS. Observasi ini dilakukan dengan cara pengamatan langsung pada LMZIS untuk mengamati secara langsung aktivitas-aktivitasnya. Selain observasi, dilakukan wawancara langsung dengan pihak operator maupun manager LMZIS untuk menggali informasi yang lebih detil. Setelah wawancara, maka didapatkan data-data yang diperlukan untuk analisis sistem.

Dari hasil pengumpulan data tersebut didapatkan informasi penting mengenai proses bisnis utama dari LMZIS. Terdapat dua proses bisnis utama dari LMZIS

STIKOM

yaitu proses bisnis untuk pengumpulan dana dan proses bisnis untuk penyaluran dana. Selain informasi tersebut, terdapat pula bentuk laporan keuangan yang ada saat ini. Berikut merupakan penjelasan dari masing-masing proses bisnis utama LMZIS :

1. Proses Bisnis Pengumpulan Dana

Dalam kegiatan mengumpulkan dana, LMZIS melakukan sosialisasi kepada calon-calon donatur. Selain itu, LMZIS juga membentuk agent smart

untuk membantu mengumpulkan dana, dimana agent smart akan mendapatkan komisi dari jumlah dana yang didapatkan. Agent smart yang dipilih oleh LMZIS harus mengisi formulir agent smart sebagai syarat keanggotaan. Selain agent smart, calon donatur yang akan menjadi donatur LMZIS diwajibkan mengisi formulir donatur yang telah disediakan oleh pihak LMZIS. Data-data yang ada dalam formulir tersebut direkap oleh petugas operator LMZIS dan dijadikan arsip sebagai data utama donatur.

Setiap bulannya, pihak LMZIS akan menghubungi donatur dan mendapatkan dana yang akan disalurkan kepada para ashnaf. Data pemasukan dari donatur tersebut dicatat oleh petugas operator dalam buku pembukuan di excel sesuai dengan pos dan sub bidangnya masng-masing.

Selain pemasukan dari donatur, terdapat pemasukan dari agent smart yang mencari dana dari donatur-donatur melalui agent smart. Donatur-donatur yang melalui agent smart disebut donatur tidak langsung. Setelah mendapatkan dana dari donatur tidak langsung, agent smart menyerahkan dana tersebut kepada petugas operator. Petugas akan mencatat data pemasukan tersebut ke dalam buku pembukuan di excel sesuai dengan pos dan sub bidangnya. Selain

STIKOM

itu LMZIS juga mengumpulkan dari para muzzaki yang akan memberikan zakat mall serta mengumpulkan infaq, shodaqoh dan fidyah dari pihak-pihak lain. Pihak-pihak ini disebut sebagai donatur insidental karena bukan memberikan shodaqohnya secara insidental. Data pemasukan dari muzaki dan pihak-pihak lain ini juga dimasukan ke dalam buku pembukuan di excel oleh petugas operator. Semua data pemasukan tersebut direkap oleh operator LMZIS dan dibuat laporan yang akan diberikan kepada pihak manajerial. Laporan yang dibuat hanya berupa laporan keuangan saja. Belum ada laporan-laporan yang lainnya.

2. Proses Bisnis Penyaluran Dana

Dana yang masuk dalam LMZIS disalurkan kepada 8 kategori ashnaf, yaitu fakir, miskin, riqab, amil, mualaf, ghorim, fi sabilillah, dan ibnu sabil. Ashnaf yang medapatkan uluran dana dari para donatur LMZIS telah didata oleh operator dan data tersebut dimasukan ke dalam excel. Selain disalurkan kepada 8 kategori ashnaf tersebut, LMZIS juga menyalurkan dananya berupa beasiswa, yaitu beasiswa kader dakwah dan beasiswa untuk anak fakir, miskin. Waktu penyaluran dana LMZIS disesuaikan dengan masing-masing kategori ashnaf dan penerima dana dari LMZIS. Untuk penyaluran dana yang berupa beasiswa, dana dikerluarkan setiap bulannya. Untuk kategori fakir, miskin dan ibnu sabil juga dikeluarkan setiap bulannya. Sedangkan untuk kategori muallaf, dikeluarkan setiap tiga bulan sekali. Dana-dana yang disalurkan oleh LMZIS dilakukan pencatatan oleh petugas operator dan dibukukan kedalam buku pembukuan di excel. Laporan penyaluran dana ini juga sudah termasuk di laporan keuangan yang dibentuk operator untuk

STIKOM

diserahkan ke pihak manajerial.

Dari proses bisnis yang ada pada LMZIS saat ini dan dari dokumen-dokumen yang didapatkan dari pihak LMZIS, dapat dilakukan analisis sebagai berikut : A. Analisis Stakeholder

LMZIS mempunyai beberapa jenis stakeholder sebagai berikut : 1. Donatur

Dalam LMZIS, donatur diartikan sebagai orang yang menyumbangkan hartanya agar digunakan untuk kepentingan sosial. Dalam LMZIS pula, donatur dibagi menjadi 3 bagian yaitu :

a. Donatur Langsung

Donatur langsung adalah donatur yang membayarkan atau menyumbangkan hartanya langsung kepada pihak LMZIS tanpa melalui perantara agent smart dan data-data donatur ini sudah tercatat dalam data donatur di LMZIS. Donatur jenis ini memberikan sumbangannya tiap bulan secara rutin.

b. Donatur Tidak Langsung

Donatur tidak langsung adalah donatur yang membayarkan atau menyumbangkan hartanya kepada pihak LMZIS dengan melalui perantara agent smart. Data jenis donatur ini sudah tercatat dalam data donatur yang dimiliki oleh agent smart. Donatur jenis ini memberikan sumbangannya secara rutin melalui agent smart.

c. Donatur Insidental

Donatur insidental adalah donatur yang membayarkan atau menyumbangkan hartanya kepada LMZIS secara langsung maupun tidak

STIKOM

langsung dimana sumbangan ini waktunya tidak tentu. Data dari donatur incidental tidak tercatat sebelumnya oleh pihak LMZIS.

2. Muzzaki

Muzakki adalah orang yang membayarkan zakat kepada pihak LMZIS untuk disalurkan kepada pihak yang berhak menerima. Zakat yang dimaksud disini adalah zakat mall, bukan zakat fitrah.

3. Agent Smart

Agent Smart adalah pihak yang mencari donatur sebanyak-banyaknya. Pada umumnya agent smart ini merupakan mahasiswa, namun tidak menutup kemungkinan adalah selain mahasiswa. Agent smart akan mendapatkan komisi sesuai dengan perolehan donatur yang agent smart dapatkan.

4. Ashnaf

Ashnaf merupakan pihak yang menjadi target penyaluran dana yang telah didapatkan oleh pihak LMZIS. Ashnaf dibagi menjadi 8 kategori sebagai berikut :

a. Fakir, Miskin b. Riqab

c. Amil d. Muallaf e. Ghorim f. Fi Sabiillah g. Ibnu Sabil 5. Peminjam

Peminjam adalah pihak yang meminjam dana kepada pihak LMZIS yang

STIKOM

akan digunakan untuk keperluan tertentu. Alasan peminjaman ini masih akan diseleksi oleh pihak LMZIS, apakah disetujui atau tidak.

6. Kader Dakwah

Kader Dakwah adalah pihak yang menerima Program Beasiswa Kader Dakwah. Pihak ini dipilih dari mahasiswa-mahasiswa yang kurang mampu dan aktif dalam lembaga dakwah kampus.

B. Analisis Pos Keuangan

LMZIS mempunyai membagi kegiatan keuangan dalam pos-pos yang telah ditentukan sesuai dengan pendapat dan penyaluran dari keuangan tersebut. Pos-pos tersebut adalah sebagai berikut :

1. Pos Infaq Jum’at

Pos ini merupakan pos keuangan dari penerimaan donasi infaq jum’at disetiap minggunya. Pos ini pada umumnya digunakan untuk kegiatan-kegiatan masjid dan kegiatan-kegiatan dakwah lainnya.

2. Pos Infaq Rutin

Pos ini merupakan pos keuangan dari penerimaan donatur, agent smart, dan fidyah. Pos ini disalurkan pada pihak-pihak yang berhak menerima sumbangan dari para donatur.

3. Pos Zakat

Pos ini merupakan pos keuangan dari penerimaan zakat mall. Sama halnya dengan pos infaq rutin, keuangan yang ada pada pos ini disalurkan kepada pihak-pihak yang berhak menerima zakat.

4. Pos Peminjaman

Pos ini merupakan pos yang disediakan untuk para peminjam. Transaksi

STIKOM

yang ada pada pos ini adalah transakasi yang berkaitan dengan peminjaman dan angsuran pinjaman.

Pos-pos tersebut dibagi-bagi menjadi sub bidang sesuai dengan kegiatan transaksi dari LMZIS. Istilah sub bidang dalam LMZIS sama dengan istilah akun atau rekening dalam bidang akuntansi.

C. Analisis Transaksi

Saat ini, transaksi dilakukan oleh petugas LMZIS yang bersangkutan yaitu operator. Donatur yang akan menyerahkan donasinya langsung melalui petugas tersebut atau langsung mengirimkan donasinya melalui transfer bank. Hal tersebut khusus untuk donatur langsung dan donatur insidental. Untuk donatur tidak langsung, akan dikumpulkan oleh agent smart dan selanjutnya diserahkan kepada petugas LMZIS.

Kegiatan penyaluran ZIS juga dilakukan pencatatan oleh petugas ini. Semua data-data transaksi dimasukan dalam bentuk excel dan dijadikan satu file saja tanpa adanya pemisahan transaksi. Hal ini mengakibatkan file yang bertambah besar dan sangat menguras tenaga komputer apabila file tersebut dibuka. Selain itu, petugas sulit sekali apabila ingin mencari data-data transaksi yang sudah lalu. Operator juga kesuiitan dalam membuat laporan keuangan karena data yang dimasukan dalam excel tersebut berbentuk satu table saja sehingga data terlihat menumpuk dan sulit dibaca.

D. Analisis Bentuk Laporan

Laporan-laporan yang ada pada LMZIS saat ini yaitu laporan keuangan dan laporan perubahan saldo setiap bulannya. Dari analisis proses bisni saat ini, laporan-laporan yang dibutuhkan untuk pihak managerial dan donatur adalah :

STIKOM

1. Laporan keuangan

Laporan keuangan dimaksudkan untuk mengetahui jumlah saldo saat ini dari masing-masing pos yang ada pada LMZIS.

2. Laporan Arus Kas

Laporan arus kan menggambarkan aliran kas dari kegiatan-kegiatan transaksi LMZIS selama 1 bulan penuh.

3. Laporan Perubahan Saldo

Laporan perubahan saldo menggambarkan perubahan saldo tiap bulannya dari pos-pos yang telah dbiuat.

4. Laporan peminjaman

Laporan peminjaman menggambarkan transaksi-tranksaksi peminjaman setiap bulannya. Selain data peminjaman, data angsuran peminjaman juga masuk dalam laporan peminjaman ini.

5. Laporan Pemasukan ZIS

Laporan pemasukan ZIS menggambarkan semua data keuangan yang masuk ke dalam LMZIS. Data yang ditampilkan adalah data per sub bidang yang masuk dalam bidang pemasukan.

6. Laporan Penyaluran ZIS

Laporan penyaluran ZIS menggambarkan semua data keuangan yang dikeluarkan kepada pihak-pihak yang berhak menerima yaitu pihak ashnaf. 7. Laporan Evaluasi

Laporan evaluasi menggambarkan data-data pencapaian KPI yang telah dibuat oleh pihak managerial.

STIKOM

3.1.2 Document Flow

Document flow yaitu bagan yang memiliki arus pekerjaan secara

menyeluruh dari suatu sistem manual yang menjelaskan urutan prosedur-prosedur yang terdapat di dalam proses bisnis. Untuk memperjelas Document Flow yang ada pada LMZIS pada saat ini dapat dilihat pada gambar 3.1.

Gambar 3.1 Document Flow LMZIS 3.2 Perancangan Sistem

Berdasarkan dari analisis permasalahan yang ada, tahap berikutnya dari siklus pengembangan sistem adalah perancangan sistem. Pada tahap ini terdapat

STIKOM

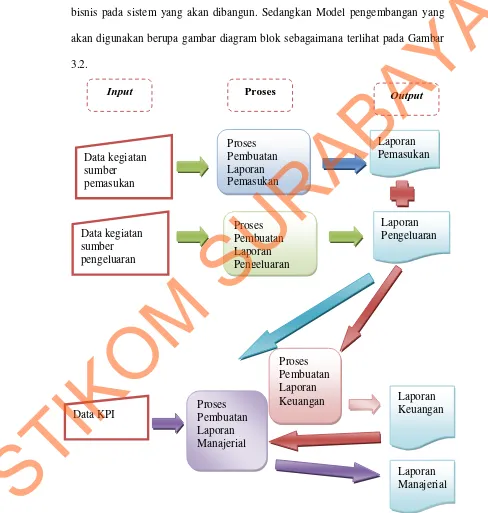

aktifitas pendifinisian kebutuhan-kebutuhan fungsional dan persiapan untuk rancang bangun hingga implementasi dari sistem. Sebelum membangun sebuah model perancangan ke dalam bentuk Context Diagram akan dijelaskan proses bisnis pada sistem yang akan dibangun. Sedangkan Model pengembangan yang akan digunakan berupa gambar diagram blok sebagaimana terlihat pada Gambar 3.2.

Gambar 3.2 Blok Diagram Sistem Informasi Akuntansi Keuangan

Input Proses Output

3.2.1 Data Flow Diagram

Data Flow Diagram (DFD) merupakan perangkat yang digunakan pada

metodologi pengembangan sistem yang tersetruktur. DFD dapat menggambarkan seluruh kegiatan yang terdapat pada sistem secara jelas. Selain itu DFD juga menggambarkan komponen dan aliran data antar komponen yang terdapat pada sistem yang akan dikembangakan.

Penggambaran sistem menggunakan DFD context diagram dapat dilihat pada Gambar 3.3. Context diagram dapat didekomposisi lagi menjadi level yang lebih rendah (lowest level) untuk menggambarkan sistem lebih rinci. Pada context

diagram tersebut terdapat 7 entity (Manajer Operasional, Ashnaf, Direksi,

Donatur, Peminjam, Agen Smart dan Muzzaki) dan satu proses utama Sistem Informasi Akuntansi Keuangan Pada LMZIS.

1. Context Diagram

Context diagram dari Sistem Informasi Akuntansi Keuangan Pada

LMZIS dapat dilihat pada Gambar 3.3. Pada context diagram terdapat satu proses utama dari sistem dan 7 entity (Manajemen Operasional, Ashnaf, Direksi, Donatur, Peminjam, Agen Smart dan Muzzaki) yang terhubung dengan proses utama.

STIKOM

data_transaksi_agen bukti_terima data_kategori_ashnaf data_bfm data_bkd dt_transaksi_infaq data_transaksi_fidyah sub_bidang data_bidang data_pos laporan_keuangan laporan_evaluasi1 laporan_pemasukan_ZIS laporan_penyaluran_dana2 laporan_pemasukan_ZIS1 laporan pemasukan_ZIS3 data_agen_smart laporan_detail_penggunaan_dana3 laporan_detail_penggunaan_dana laporan_detail_penggunaan_dana laporan_detail_penggunaan_dana2 laporan_persentase_penyaluran2 laporan_persentase_penyaluran1 laporan_persentase_penyaluran laporan_evaluasi3 laporan_evaluasi2 laporan_evaluasi laporan_keuangan3 laporan_keuangan2 nota_peminjaman data_angsurann_pinjaman data_pengajuan_pinjaman form_donatur dt_zakat data_ashnaf data_kpi data_donatur data_peminjam laporan_keuangan1 0

Sistem Informasi akuntansi Keuangan pada LMZIS + Donatur Muzzaki Direksi Agen smart Ashnaf Peminjam Manajemen Operasional

Gambar 3.3 Context Diagram Sistem Informasi Akuntansi Keuangan Pada LMZIS

2. Hierarchy Input Process Output

Hierarchy input process output menggambarkan hirarki proses-proses

yang ada dalam DFD. Gambar 3.4 merupakan HIPO dari sistem akuntansi keuangan pada LMZIS.

STIKOM

Gambar 3.4 HIPO Sistem Informasi Akuntansi Keuangan Pada LMZIS 3. Data Flow Diagram Level 0

DFD Level 0 Sistem Informasi Akuntansi Keuangan Pada LMZIS dapat dilihat pada Gambar 3.5. DFD Level 0 tersebut terdiri dari 3 proses utama dan 35 sub proses, keseluruhan proses itu adalah sebagai berikut:

STIKOM

a. Proses pengelolaan data master. Proses ini digunakan untuk mengelola data

master. Proses ini dapat didekomposisi lagi menjadi: i. Pengelolaan data peminjaman.

ii. Pengelolaan data kpi.

iii. Pengelolaan data kategori ashnaf. iv. Pengelolaan data donatur.

v. Pengelolaan data agen smart. vi. Pengelolaan data pos.

vii. Pengelolaan data sub bidang. viii. Pengelolaan data bidang.

ix. Pengelolaan data kategori ashnaf

x. Pengelolaan data beasiswa kader dakwah xi. Pengelolaan data beasiswa fakir, miskin

b. Proses Transaksi. Proses ini digunakan untuk memaintenance data transaksi yang terdapat pada sistem. Proses ini dapat didekomposisi lagi menjadi:

i. Proses transaksi agen smart. ii. Proses transaksi fidyah. iii. Proses transaksi infaq. iv. Proses transaksi zakat.

v. Proses transaksi donatur. vi. Proses transaksi pinjaman. vii. Proses transaksi penyaluran.

viii. Proses transaksi beasiswa kader dakwah. ix. Proses transaksi beasiswa fakir, miskin.

STIKOM

c. Proses cetak laporan. Proses ini digunakan untuk melihat laporan-laporan

yang ada pada LMZIS. Proses ini dapat didekomposisi lagi menjadi : i. Proses cetak format laporan arus kas.

ii. Proses cetak format laporan KPI.

iii. Proses cetak format laporan pemasukan ZIS. iv. Proses cetak format penyaluran ZIS.

v. Proses cetak format laporan keuangan. vi. Proses cetak format laporan peminjaman. vii. Proses cetak format laporan perubahan saldo.

STIKOM

data_transaksi_agen bukti_terima dt_kategori data_kategori data_kategori_ashnaf data_transaksi_bkd data_transaksi_bfm data_kader_dakwah data_bfakir_miskin data2_bkd data2_bfm data_bfmdata_bkd data_transaksi_fidyah dt_transaksi_infaq t_bidang dt_sub_bidang dt_pos data_subbidang data_data_bidang data_data_pos data_pos sub_bidang data_bidang histori_donatur laporan_evaluasi laporan_persentase_penyaluran laporan_detail_penggunaan_dana2 laporan_pemasukan_ZIS1 dt_zakat laporan_keuangan1 laporan_pemasukan_ZIS data_kpi laporan_keuangan2 laporan_evaluasi2 laporan_detail_penggunaan_dana3 data_peminjam data_pengajuan_pinjaman data_angsurann_pinjaman laporan pemasukan_ZIS3 laporan_penyaluran_dana2 laporan_persentase_penyalu laporan_detail_penggunaan_d laporan_evaluasi1 laporan_keuangan data_donatur form_donatur laporan_keuangan3 data_agen_smart laporan_persentase_penyaluran2 list_histori_peminjam biodata_ashnaf list_kpi data__data_fidyah data_transaksi_zakat data_transaksi_infaq data_transaksi_penyaluran list_transaksi laporan_detail_penggunaan_dana1 laporan_evaluasi3 list_ashnaf data_peminjam_peminjam data_donatur_donatur list_agensmart data_fidyah data_infaq transaksi_transaksi histori_agensmart data_data_agensmart list_data_peminjam data_angsuran histori_penyaluran data_zakat data_data_ashnaf data_data_kpi data_data_donatur data_data_peminjam nota_peminjaman data_ashnaf Ashnaf Muzzaki Donatur Peminjam 1

Pengelolaan data master

+ 2 Tansaksi + 3 Cetak Laporan + 1 peminjam Agen smart Direksi 2 kpi 3 ashnaf 4 donatur 5 zakat 6 data_penyaluran 7 angsuran 8data_peminjam 9 agen smart

10data agen smart

11 transaksi 12 infaq 13 fidyah 14data_donatur Manajemen Operasional 15 pos 16 sub_bidang 17 bidang 18 bfm 19 bkd 23kategori_ashnaf

Gambar 3.5 DFD Level 0 Sistem Informasi Akuntansi Keuangan Pada LMZIS 4. Data Flow Diagram Level 1 Sub Proses Pengelolaan Data Master

DFD level 1 sub proses diagnosa penyakit dapat dilihat pada Gambar 3.6. DFD tersebut merupakan hasil dekomposisi dari DFD level 0 proses pengelolaan data master dan terdiri dari 17 proses yaitu:

STIKOM

i. Pengelolaan data peminjaman. Pada proses ini peminjam memberikan data

peminjam. Data peminjam tersebut kemudian diinputkan ke sistem dan dikelola ke dalam database peminjam.

ii. Pengelolaan data kpi. Pada proses ini direksi memberikan data key

performance indicators atau kpi. Data kpi tersebut kemudian diinputkan

ke sistem dan dikelola ke dalam database kpi.

iii. Pengelolaan data kategori ashnaf. Pada proses ini ashnaf memberikan data

ashnaf. Data ashnaf tersebut kemudian diinputkan ke sistem dan dikelola ke dalam database ashnaf.

iv. Pengelolaan data donatur. Pada proses ini donatur memberikan data donatur. Data donatur tersebut kemudian diinputkan ke sistem dan dikelola ke dalam database donatur.

v. Pengelolaan data agen smart. Pada proses ini peminjam memberikan data agen smart. Data agen smart tersebut kemudian diinputkan ke sistem dan dikelola ke dalam database peminjam.

vi. Pengelolaan data pos. Pada proses ini manajemen operasional memberikan data pos. Data pos tersebut kemudian diinputkan ke sistem dan dikelola ke dalam database pos.

vii. Pengelolaan data sub bidang. Pada proses ini manajemen operasional

memberikan data sub bidang. Data sub bidang tersebut kemudian diinputkan ke sistem dan dikelola ke dalam database sub bidang.

viii. Pengelolaan data bidang. Pada proses ini manajemen operasional

memberikan data bidang. Data bidang tersebut kemudian diinputkan ke sistem dan dikelola ke dalam database bidang.

STIKOM

ix. Pengelolaan data cara membayar. Pada proses ini manajemen operasional

memberikan data cara membayar. Data cara membayar tersebut kemudian diinputkan ke sistem dan dikelola ke dalam database cara membayar. x. Pengelolaan data beasiswa kader dakwah. Pada proses ini manajemen

operasional memberikan data beasiswa kader dakwah. Data beasiswa kader dakwah tersebut kemudian diinputkan ke sistem dan dikelola ke dalam database bkd.

xi. Pengelolaan data beasiswa fakir, miskin. Pada proses ini manajemen

operasional memberikan data beasiswa fakir, miskin. Data beasiswa fakir, miskin tersebut kemudian diinputkan ke sistem dan dikelola ke dalam

database bfm.

STIKOM

[data_kategori] [data2_bfm] [data_bfm] [data_bkd] [data2_bkd] [data_data_bidang] [data_subbidang] [data_data_pos] [sub_bidang] [data_bidang] [data_pos] [data_data_agensmart] [data_agen_smart] [data_data_ashnaf] [data_data_kpi] [data_data_donatur] [data_data_peminjam] [data_donatur] [data_ashnaf] [data_kpi] [data_peminjam] Peminjam Direksi Ashnaf Donatur 1.1 Pengelolaan data peminjaman 1.2 pengelolaan data kpi 1.3 pengelolaan data ashnaf 1.4 pengelolaan data donatur 1 peminjam 4 donatur 2 kpi 3 ashnaf Agen smart

9 agen smart 1.5 pengelolaan data agen smart Manajemen Operasional 1.6 pengelolaan data pos 1.7 pengelolaan data sub bidang 1.8 pengelolaan data bidang 15 pos 17 bidang 16 sub_bidang 18 bfm 19 bkd 1.9 pengelolaan data beasiswa kader dakwah 1.10 pengelolaan data beasiswa fakir miskin 1.11 pengelolaan data kategori ashnaf 23 kategori_ashnaf

Gambar 3.6 DFD Level 1 Sub Proses Pengelolaan Data Master

5. Data Flow Diagram Level 1 Sub Proses Transaksi

DFD level 1 sub proses transaksi dapat dilihat pada Gambar 3.7. DFD tersebut merupakan hasil dekomposisi dari DFD level 0 proses transaksi dan terdiri dari 4 proses yaitu:

i. Pada proses transaksi agen smart ini user dapat menambah dan mengupdate data-data transaksi agen smart yang ada pada database.

STIKOM

ii. Pada proses transaksi fidyah ini user dapat menambah dan mengupdate

data-data transaksi fidyah yang ada pada database.

iii. Pada proses transaksi infaq ini user dapat menambah dan mengupdate

data-data transaksi infaq yang ada pada database.

iv. Pada proses transaksi zakat ini user dapat menambah dan mengupdate

data-data transaksi zakat yang ada pada database.

v. Pada proses transaksi donatur ini user dapat menambah dan mengupdate

data-data transaksi donatur yang ada pada database.

vi. Pada proses transaksi peminjaman ini user dapat menambah dan mengupdate data-data transaksi peminjaman yang ada pada database. vii. Pada proses transaksi penyaluran ini user dapat menambah dan

mengupdate data-data transaksi penyaluran yang ada pada database. viii. Pada proses transaksi beasiswa kader dakwah ini user dapat menambah

dan mengupdate data-data transaksi pengeluaran untuk beasiswa kader dakwah yang ada pada database.

ix. Pada proses transaksi beasiswa fakir, miskin ini user dapat menambah dan mengupdate data-data transaksi pengeluaran beasiswa fakir, miskin yang ada pada database.

STIKOM

[data_transaksi_agen] [dt_kategori] histori_bkd histori_bfm data_ashanaf transaksi_bfm [data_bfakir_miskin] [data_transaksi_bfm] transaksi_bkd [data_kader_dakwah] [data_transaksi_bkd] [dt_transaksi_infaq] [data_transaksi_fidyah] [histori_donatur] [list_agensmart] [data_peminjam_peminjam] transaksi_penyaluran transaksi peminjaman transaksi_donatur transaksi zakat transaksi_infaq transaksi_fidyah [transaksi_transaksi] [histori_penyaluran] [list_ashnaf] [data_donatur_donatur] [data_fidyah] [data_zakat] [data_angsuran] [list_data_peminjam] [histori_agensmart] [data_infaq] [data_angsurann_pinjaman] [nota_peminjaman] [data_pengajuan_pinjaman] [form_donatur] [dt_zakat] Muzzaki Donatur Peminjam 2.1 proses transaksi agen smart 2.2 proses transaksi fidyah 2.3 proses transaksi infaq 2.4 proses transaksi zakat 2.5 proses transaksi donatur 2.6 proses transaksi peminjaman 5 zakat 6 data_penyaluran 7 angsuran 8 data_peminjam 10 data agen smart

11 transaksi

12 infaq 13 fidyah

9 agen smart

4 donatur 1 peminjam 3 ashnaf 2.7 proses transaksi penyaluran 14 data_donatur 18 bfm 19 bkd Manajemen Operasional 2.8 proses transaksi beasiswa kader dakwah 2.9 proses transaksi beasiswa fakir miskin 20 data_ashnaf 21 data_bfm 22 data_bkd 23 kategori_ashnaf Agen smart

Gambar 3.7 DFD Level 1 Sub Proses Transaksi

6. Data Flow Diagram Level 1 Sub Proses Cetak Laporan

DFD level 1 sub proses cetak laporan dapat dilihat pada Gambar 3.8. DFD tersebut merupakan hasil dekomposisi dari DFD level 0 proses cetak laporan dan terdiri dari 5 proses yaitu:

i. Pada proses cetak laporan ini user dapat mencetak format laporan arus kas.

STIKOM

ii. Pada proses cetak laporan ini user dapat mencetak format laporan kpi atau

laporan evaluasi.

iii. Pada proses cetak laporan ini user dapat mencetak format laporan

penyaluran ZIS.

iv. Pada proses cetak laporan ini user dapat mencetak format laporan

keuangan.

[bukti_terima]

laporan saldo

list data transaksi

lap_perubahan_saldo laporan_perubahan_saldo laporan rekap_transaksi_peminjaman histori_data_peminjam [dt_bidang] [dt_sub_bidang] [dt_pos] [laporan_evaluasi1] oran_pemasukan_ZIS1] [laporan_keuangan2] [laporan_evaluasi2] [laporan_detail_penggunaan_dana1] [laporan_evaluasi3] [laporan_keuangan3] [laporan_persentase_penyaluran2] [laporan_detail_penggunaan_dana3] [laporan_keuangan] [laporan_persentase_penyaluran1] [laporan_detail_penggunaan_dana] [laporan