TERHADAP PERSEPSI WAJIB PAJAK MENGENAI KETIDAKETISAN PENGGELAPAN PAJAK

(Studi Empiris Terhadap Wajib Pajak Orang Pribadi di KPP Pratama Bantul dan Sleman)

THE INFLUENCE OF FAIRNESS, TAX SYSTEM, DISCRIMINATION, AND PROBABILITY OF FRAUD DETECTION ON NON-ETHICS

PERCEPTION OF TAXPAYERS ABOUT TAX EVASION (Empirical Study on Taxpayers in KPP Pratama Bantul and Sleman)

Oleh

NINA LUTFYANTIKA SUWARDHINI 20130420450

FAKULTAS EKONOMI DAN BISNIS

i

PENGGELAPAN PAJAK

(Studi Empiris Terhadap Wajib Pajak Orang Pribadi di KPP Pratama Bantul dan Sleman)

THE INFLUENCE OF FAIRNESS, TAX SYSTEM, DISCRIMINATION, AND PROBABILITY OF FRAUD DETECTION ON NON-ETHICS

PERCEPTION OF TAXPAYERS ABOUT TAX EVASION (Empirical Study on Taxpayers in KPP Pratama Bantul and Sleman)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakuktas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

NINA LUTFYANTIKA SUWARDHINI 20130420450

FAKULTAS EKONOMI DAN BISNIS

viii

This study aims to analyze that affect to perception on non-ethical of tax evasion. These factors are fairness, tax system, discrimination, and probability of fraud detection. The population of this study is the individual tax payer in KPP Pratama Bantul and Sleman. The sampling technique of this study used convenience sampling method, where the data obtained from questionnaires with 88 respondenses. Data analysis in this study assisted by SPSS software.

The result of this study are follows : (1) fairness on perception of ethical tax evasion is positive and significant, (2) tax system on perception of non-ethical tax evasion is positive and significant, (3) discrimination on perception of non-ethical tax evasion is negative and significant, (4) probability of fraud detection on perception of non-ethical tax evasion is positive and significant.

1 A. Latar Belakang Penelitian

Negara Indonesia merupakan salah satu negara berkembang.

Globalisasi yang sedang terjadi menyebabkan tidak ada batasan antara

ruang dan waktu setiap individu di dunia. Sehingga terjadilah pasar bebas

dalam berbagai sektor, termasuk dalam sektor perekonomian. Hal ini

memaksa suatu negara untuk terus berkembang dan mengikuti kemajuan

dunia yang ada, salah satunya ialah suatu negara harus dapat membuka diri

dengan persiapan yang baik dalam persaingan bebas agar dapat

meningkatkan pertumbuhan ekonomi dan pembangunan negaranya,

termasuk Negara Indonesia sebagai Negara berkembang. Dalam

merealisasikan pembangunan itu, Indonesia memerlukan dana untuk dapat

membiayai dan mengembangkan pembangunan nasional.

Menurut pengamat ekonomi dari Institute for Development of Economics and Finance (INDEF) menyebutkan bahwa suatu negara dikatakan mandiri jika negara tersebut tidak bergantung pada negara yang

lainnya, memiliki karakter dan jati diri yang kuat, serta ketahanan ekonomi

yang kuat dalam menghadapi setiap krisis yang ada (Ningsih, 2015). Salah

satu pemasukan negara yang paling besar ialah berasal dari pajak. Menurut

Pajak adalah kontribusi wajib oleh negara terutang kepada orang pribadi atau badan bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prasetyo (2010) pajak adalah iuran rakyat kepada kas negara

yang dapat dipaksakan yang terutang oleh Wajib Pajak sesuai dengan

peraturan-peraturan, dengan tidak mendapat suatu prestasi kembali, yang

langsung dapat ditunjuk dan digunakan untuk pengeluaran-pengeluaran

umum negara berhubungan dengan tugas negara yang menyelenggarakan

pemerintah.

Peran pajak sebagai sumber pendanaan utama di Indonesia dijadikan

andalan utama dalam pembangunan nasional. Ardyaksa (2014)

menyebutkan bahwa peran pajak dari waktu ke waktu semakin menjadi

andalan utama pendapatan di Indonesia. Oleh karena itu, pemerintah

sangat menekankan Wajib Pajak untuk tertib dan taat dalam pembayaran

pajak demi kepentingan nasional. Dalam pelaksanaanya, penerimaan pajak

dari tahun ke tahun cenderung mengalami peningkatan. Namun, perubahan

yang signifikan dalam pembangunan belum dapat dirasakan langsung oleh

rakyat. Jika hal ini terus berlangsung dikhawatirkan Wajib Pajak menjadi

enggan untuk membayar pajak. Maka dari itu, pemerintah terus

mengembangkan tata cara perpajakan agar Wajib Pajak merasa terlayani

dengan benar saat membayar pajak termasuk dalam sistem perpajakannya.

Sistem perpajakan merupakan salah satu elemen penting yang

menunjang dalam keberhasilan pemungutan pajak. Setiap tahunnya

Pajak taat dalam membayar pajak. Ada tiga sistem pemungutan pajak di

Indonesia, yaitu official assessment system, self assessment system, dan with holding system. Sejak tahun 1983 yaitu setelah adanya reformasi di bidang perpajakan, Indonesia mulai menerapkan self assessment system. Self assessment system ini menuntut Wajib Pajak untuk mendaftar, menghitung, dan membayar sendiri pajak yang terutangnya.

Dengan diterapkannya self assessment system, menandakan bahwa pemerintah memberikan kepercayaan penuh terhadap Wajib Pajak untuk

mengelola utang pajaknya dan diharapkan dapat menumbuhkan kesadaran

Wajib Pajak akan pentingnya membayar pajak demi terwujudnya

pembangunan nasional dan kesejahteraan masyarakat. Menurut Nugroho

(2012) semakin modern sistem perpajakan maka diharapkan kesadaran

Wajib Pajak untuk membayar pajak akan tinggi, sehingga penerimaan

pajak juga akan semakin meningkat sesuai dengan peningkatan jumlah

Wajib Pajak, karena jumlah Wajib Pajak memiliki potensial yang

cenderung meningkat setiap tahunnya. Ketika masyarakat mempunyai

kesadaran dalam perpajakan secara sukarela atau biasa disebut voluntary tax compliance yang tinggi maka sistem ini akan berhasil, tetapi apabila tingkat kesadaran masyarakat rendah, maka akan menimbulkan

masalah-masalah perpajakan, salah satunya yaitu adanya penggelapan pajak

(Suminarsi, 2011).

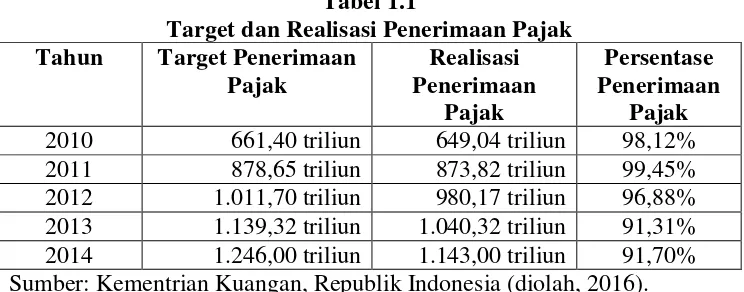

perpajakaan yang berlaku, sehingga tax evasion dapat dikatakan suatu hal yang illegal. Adanya tax evasion ini menandakan rendahnya kesadaran masyarakat dalam membayar pajak. Hal ini dapat diliat dari adanya tax gap, yaitu selisih antara kewajiban pajak yang sebenarnya dengan pajak yang dibayarkan atau dalam kata lain adanya gap antara target dan

realisasi dalam pendapatan pajak. Gap ini dapat kita lihat dalam tabel

target dan realisasi penerimaan pajak dari tahun 2010-2014 berikut:

Tabel 1.1

Target dan Realisasi Penerimaan Pajak Tahun Target Penerimaan

Pajak

2010 661,40 triliun 649,04 triliun 98,12%

2011 878,65 triliun 873,82 triliun 99,45%

2012 1.011,70 triliun 980,17 triliun 96,88%

2013 1.139,32 triliun 1.040,32 triliun 91,31%

2014 1.246,00 triliun 1.143,00 triliun 91,70%

Sumber: Kementrian Kuangan, Republik Indonesia (diolah, 2016).

Dari tabel 1.1 diatas dapat dilihat bahwa pendapatan negara dari

sektor pajak masih belum optimal, karena dari tahun ke tahun cenderung

mengalami penurunan. Penurunan ini dapat dilihat dengan jelas dimulai

dari tahun 2012-2014. Peningkatan yang signifikan dapat kita lihat pada

tahun 2010-2011, yaitu persentase penerimaannya dari 98,12% menjadi

99,45%. Tetapi tetap saja antara target dan realisasi yang diharapkan

tidaklah sesuai hasilnya dan cenderung menurun dari yang ditargetkan.

Maka, bisa jadi bahwa penurunan ini salah satu penyebabnya adalah

Salah satu penyebab Wajib Pajak melakukan penggelapan pajak

adalah Wajib Pajak merasa bahwa pajak merupakan suatu beban yang

akan mengurangi pendapatan, dimana tujuan pemerintah dan tujuan Wajib

Pajak bertolak belakang, pemerintah mengharapkan dapat memaksimalkan

penerimaan pajak sedangkan Wajib Pajak ingin meminimalkan beban

seminim mungkin termasuk dalam meminimalkan beban pajak. Ardyaksa

(2014) menyebutkan bahwa Wajib Pajak akan lebih memilih untuk

melakukan penggelapan pajak karena merasa penggelapan pajak akan

lebih mudah dilakukan walaupun hal itu merupakan tindakan yang

melanggar undang-undang. Penyebab lainnya adalah banyaknya Wajib

Pajak yang beranggapan bahwa dana pajak tersebut belum maksimal untuk

dialokasikan ke pembangunan nasional, melainkan dana tersebut masuk

kedalam kantong fiskus pajak. Maka, peran fiskus disini juga penting

dalam mengawasi dan melaksanakan tugasnya dengan integritas yang

tinggi.

Salah satu kasus penggelapan pajak yang terjadi di Indonesia adalah

kasus Gayus Tambunan pada tahun 2009 yang ramai dibicarakan. Gayus

dianggap telah memberikan kerugian kepada negara yang sangat besar.

Gayus terjerat dalam 3 pasal berlapis sekaligus, yaitu korupsi, pencucian

uang, dan penggelapan pajak. Diduga banyaknya pegawai Ditjen Pajak

dan perusahan-perusahaan yang dalam pengawasan Gayus terlibat dalam

kasusnya. Pada tahun 2015 silam yang dilansir oleh Siaran Pers Direktorat

penggelapan pajak pada 9 November 2015. DP alias AK merupakan

komisaris PT. SEP yang berada di kabupaten Tangerang, disangkakan

melakukan penerbitkan faktur pajak yang tidak berdasar pada kondisi yang

sebenarnya sehingga meminimalkan jumlah pajak yang harus dibayarkan

oleh pengguna faktur pajak fiktif tersebut dalam kurun waktu 2012-2013.

Kerugian yang dialami oleh negara dalam kasus ini diperkirakan mencapai

19,6 Miliar (Siaran Pers, 2015).

Dari kasus tersebut dapat disimpulkan bahwa penggelapan pajak ada

dalam berbagai modus pelanggaran dan menyebabkan kerugian negara

yang sangat besar. Banyaknya kasus atau skandal yang terjadi baik di

institusi maupun indvidu dalam bidang perpajakan merupakan akibat dari

kegagalan etis/ethical failure (Hartman, 2008). Beberapa penelitian terdahulu banyak menjelaskan mengenai aspek-aspek teknis dari

penggelapan pajak dan hukum perpajakan. Selain dari aspek tersebut,

penggelapan pajak juga dapat dilihat dari sudut pandang etikanya, yaitu

mengenai etis atau ketidaketisan penggelapan pajak dalam arti lain sesuatu

yang salah atau tidak untuk dilakukan. McGee (2006) dalam Silaen (2015)

menyatakan bahwa penggelapan pajak terbagi menjadi tiga pandangan,

yaitu tidak pernah etis, kadang-kadang etis (tergantung pada situasi) dan

yang terakhir etis.

Salah satu penyebab penggelapan pajak dianggap etis adalah ketika

adanya kecurangan pemerintah ataupun fiskus pajak dalam pengalokasian

pajak yang dianggap hanya menguntungkan beberapa pihak saja, sehingga

Wajib Pajak lebih memilih untuk tidak membayar pajak karena mereka

merasa tidak mendapatkan imbalan apapun dari beban pajak yang

dibayarkan dan menganggap bahwa beban pajak yang dikeluarkan tidak

dikelola dengan baik. Menurut McGee (2006) menyebutkan bahwa

penggelapan pajak dianggap suatu hal yang etis dikarenakan oleh

minimnya keadilan dalam penggunaan uang yang bersumber dari pajak,

korupsi oleh pemerintah, dan merasakan tidak mendapat imbalan secara

langsung atas pajak yang dibayarkan. Hal inilah yang menyebabkan

kurangnya tingkat penerimaan pajak Negara serta menimbulkan krisis

kepercayaan dari masyarakat terhadap institusi yang terkait dalam

pembayaran pajak.

Penggelapan pajak akan dianggap tidak etis ketika sistem perpajakan

itu dilaksanakan secara baik dan adil. Dalam literatur Yahudi memandang

bahwa tindakan penggelapan pajak selalu menjadi tindakan yang tidak

pernah etis. Hal ini disebabkan oleh adanya tekanan pemikiran dalam

literatur Yahudi untuk tidak meremehkan ataupun mempermalukan orang

Yahudi lainnya. Jika salah satu orang Yahudi melakukan penggelapan

pajak, maka hal ini akan berdampak buruk juga terhadap orang Yahudi

lainnya, dampaknya yaitu membuat semua orang Yahudi terlihat buruk

(McGee, 2008).

Penggelapan pajak dianggap tidak etis atau tidak benar pun dijelaskan

188 yang secara tidak langsung melarang umat-Nya untuk melakukan

tindakan korupsi, kolusi dan nepotisme. Ayat tersebut berbunyi:

ا ْ أ ا كْأت ا ْأ ْث ْْاب ساَ ا ا ْ أ ْ ًاقيرف ا كْأت اَ حْ ا ى إ ا ب ا ْدت طابْ اب ْ ْيب ْ

ْ ت

ْعت

Artinya:

“Dan janganlah sebahagian kamu memakan harta sebahagian yang lain diantara kamu dengan jalan yang bathil dan (janganlah) kamu membawa (urusan) harta itu kepada hakim, supaya kamu dapat memakan sebahagian daripada harta benda orang lain itu dengan (jalan berbuat) dosa, padahal kamu mengetahui.”

Ayat diatas menjelaskan larangan Allah SWT dalam melakukan

kecurangan, kolusi, nepotisme, penipuan ataupun korupsi. Kegiatan

penggelapan pajak termasuk dalam aspek-aspek tersebut, yaitu melakukan

penipuan atas kewajiban pajak yang seharusnya dibayarkan dan

melakukan kolusi, korupsi dan nepotisme terhadap Wajib Pajak ataupun

Fiskus Pajak.

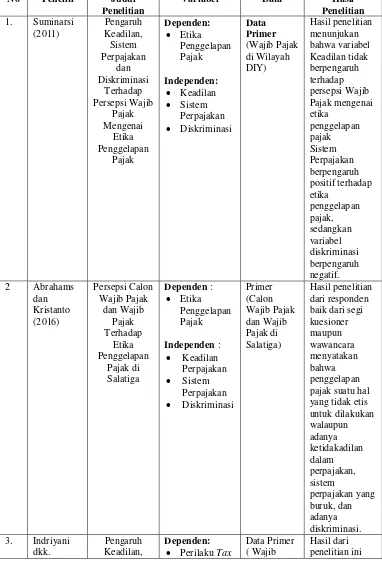

Nickerson et al., (2009) dalam Suminarsi (2011) menjelaskan penelitian mengenai dimensionalitas skala etika penggelapan pajak.

Penelitian ini dilakukan dengan melibatkan sekitar seribu orang di enam

negara disurvei, skala delapan belas item disajikan, dianalisis dan dibahas.

Hasilnya menunjukan bahwa dari item-item yang diuji dalam penggelapan

pajak secara keseluruhan terdapat tiga dimensi persepi skala etis, yaitu (1)

keadilan, berkaitan dengan kegunaan positif dari uang; (2) sistem

perpajakan, hal ini terkait mengenai tarif pajak dan kegunaan negatif atas

uang; (3) diskriminasi, yaitu yang terkait mengenai penggelapan pajak

Dari uraian dan penelitian sebelumnya diatas dapat dilihat mengenai

perbedaan pandangan skala etis dari berbagai aspek dan juga mengenai

skala dimensionalitas mengenai etika penggelapan pajak. Hal ini

mendorong peneliti untuk melalukan penelitian mengenai ketidaketisan

penggelapan pajak, karena apapun alasannya penggelapan pajak tidak etis

untuk dilakukan mengingat bahwa pajak sudah merupakan kewajiban

masyarakat Indonesia dalam membantu pembangunan nasional dan

merupakan bentuk dari pengabdian masyarakat terhadap negara. Penelitian

ini merupakan pengembangan dari penelitian yang dilakukan sebelumnya

oleh Suminarsi (2011). Perbedaan dengan penelitian sebelumnya adalah:

1. Adanya penambahan variabel independen yaitu kemungkinan

terdeteksi kecurangan.

2. Sasarannya terkhusus pada WPOP (Wajib Pajak Orang Pribadi),

Suminarsi melakukan penelitian pada Wajib Pajak, yang berarti Wajib

Pajak disini bisa Wajib Pajak Orang Pribadi dan Wajib Pajak Badan.

3. Penelitian dilakukan pada tahun 2016 sedangkan penelitian

sebelumnya dilakukan pada tahun 2011.

4. Penelitian ini hanya dilakukan di KPP Pratama Bantul dan Sleman,

penelitian sebelumnya dilakukan di KPP wilayah Yogyakarta

Oleh karena itu, peneliti melakukan penelitian ini dengan judul “

Pengaruh Keadilan, Sistem Perpajakan, Diskriminasi, dan Kemungkinan Terdeteksi Kecurangan terhadap Persepsi Wajib Pajak

B. Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka peneliti

merumuskan masalah sebagai berikut:

a. Apakah keadilan berpengaruh positif terhadap persepsi Wajib Pajak

mengenai ketidaketisan penggelapan pajak?

b. Apakah sistem perpajakan berpengaruh positif terhadap persepsi Wajib

Pajak mengenai ketidaketisan penggelapan pajak?

c. Apakah diskriminasi berpengaruh negatif terhadap persepsi Wajib

Pajak mengenai ketidaketisan penggelapan pajak ?

d. Apakah kemungkinan terdeteksi kecurangan berpengaruh positif

terhadap persepsi Wajib Pajak mengenai ketidaketisan penggelapan

pajak?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Untuk menguji pengaruh keadilan terhadap persepsi Wajib Pajak

mengenai ketidaketisan penggelapan pajak.

b. Untuk menguji pengaruh sistem perpajakan terhadap persepsi Wajib

Pajak mengenai ketidaketisan penggelapan pajak.

c. Untuk menguji pengaruh diskriminasi terhadap persepsi Wajib Pajak

mengenai ketidaketisan penggelapan pajak.

d. Untuk menguji pengaruh kemungkinan terdeteksi kecurangan terhadap

D. Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat penelitian yang

diperoleh adalah sebagai berikut:

a. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi penelitian

selanjutnya sebagai referensi untuk menambah pengetahuan dan

sebagai informasi, serta bahan acuan untuk membandingkan atau

mengembangkan mengenai penelitian yang serupa.

b. Manfaat Praktis

Melalui hasil penelitian ini, diharapkan dapat melihat kecenderungan

persepsi Wajib Pajak mengenai penilaiannya terhadap ketidaketisan

penggelapan pajak, sehingga hal ini dapat dijadikan sebagai

pertimbangan dalam menanggulani ataupun mencegah adanya kasus

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Landasan teori berisi penjelasan mengenai teori-teori dan variabel

yang digunakan dalam penelitian ini.

1. Teori Persepsi

Sebelum mengetahui persepsi mengenai ketidaketisan

penggelapan pajak, harus mengetahui terlebih dahulu teori mengenai

persepsi. Secara umum persepsi dapat dikatakan sebagai suatu respon

pemberian arti terhadap rangsangan dari suatu masalah yang terjadi

dari luar (Prasetyo, 2010). Menurut KBBI (2002) persepsi merupakan

suatu proses seseorang dalam mengetahui beberapa hal yang terjadi

pada setiap orang dalam menanggapi dan memahami informasi

mengenai suatu hal yang terjadi di lingkungannya melalui

pancainderanya (melihat, merasakan, mencium, mendengar,

menyentuh).

Pareek (2001) menyebutkan bahwa persepsi mencakup dua proses

yang saling terkait, yaitu :

a. Menerima kesan melalui panca indera

b. Penetapan atas arti dari kesan-kesan panca indera tersebut. Arti

tersebut ditetapkan melalui kesan-kesan inderawi dengan struktur

kejadian di masa lalu) dan struktur evaluative (nilai-nilai yang dipegang oleh seseorang).

Rachmadi (2014) menyimpulkan bahwa persepsi merupakan

proses untuk memahami kemudian menafsirkan suatu objek,yang

kemudian penafsiran itu dipengaruhi oleh nilai-nilai yang berada di

dalam diri individu tersebut. Menurut Abizar (1988) dalam Prasetyo

(2010) persepsi merupakan suatu proses seorang individu memilih,

mengevaluasi dan mengordinasi pola stimulus dari lingkungannya.

Proses dari pemberian persepsi oleh individu itu sendiri dipengaruhi

oleh stimuliti serta pengetahuan individu mengenai objek tersebut.

Menurut Plano (2005) dalam Rachmadi (2014) banyak faktor yang

mempengaruhi persepsi individu diantaranya dari faktor lingkungan

sosial. Lingkungan sosial ini akan membentuk kepribadian seseorang

dan cara pandang maupun cara berfikir seseorang terhadap suatu

objek. Persepsi individu juga bisa menjadi persepsi masyarakat karena

masyarakat merupakan kumpulan individu yang kemudian saling

berinteraksi sosial, sehingga hal ini juga bisa menjadi faktor yang

mempengaruhi cara pandang seseorang.

Teori persepsi juga berkaitan dengan teori psikologis perilaku,

yang berarti bahwa persepsi merupakan salah satu faktor psikologis

yang berpengaruh terhadap perilaku seseorang. Hal ini berarti persepsi

juga menentukan cara kita berpelaku atau menanggapi suatu objek

seseorang yang nantinya persepsi itu mempengaruhi juga terhadap

perilaku yang seseorang itu tunjukan.

Dari penjelasan diatas mengenai pengertian persepsi, maka dapat

disimpulkan bahwa terdapat pengaruh persepsi dalam membentuk pola

pikir dan perilaku individu sebagai warga negara yang membayar

pajak sesuai dengan undang-undang yang berlaku. Jadi, persepsi

individu dalam menanggapi penggelapan pajak ialah proses bagaimana

individu tersebut dalam menerima, mengorganisasikan dan

mengartikan praktik dari penggelapan pajak yang dipengaruhi oleh

lingkungan sosial disekitar individu tersebut. Apabila dalam

lingkungannya ataupun dari individu tersebut menerima banyak

informasi mengenai etika penggelapan pajak, maka wawasan individu

tersebut akan lebih luas juga, sehingga hal ini akan mendorong

individu untuk berperilaku positif terhadap proses pelaksanaan

perpajakan. Hal ini sesuai dengan pendapat Gibson (2001), yang

mengatakan bahwa respon individu terhadap objek akan bergantung

pada persepsi yang timbul dari dirinya sendiri.

2. Pengertian Pajak

Pajak di Indonesia merupakan sumber pendapatan utama dalam

Anggaran Pendapatan dan Belanja Negara (APBN). Dasar dari ilmu

perpajakan ialah yang tercantum dalam undang-undang yang

dikeluarkan oleh Direktorat Jenderal Pajak. Pajak mempunyai

Menurut Undang-undang No.28 tahun 2007, pajak merupakan

kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Soemitro (2000) dalam Prasetyo (2010) pajak merupakan

iuran rakyat kepada kas Negara berdasarkan undang-undang yang

dapat dipaksakan terhadap Wajib Pajak tanpa mendapatkan timbal

balik secara langsung, langsung dapat ditunjuk dan digunakan untuk

pengeluaran-pengeluaran umum.

Menurut Feldmann, pajak adalah prestasi yang dipaksakan

sepihak oleh dan terutang kepada penguasa (menurut norma-norma

yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan

semata-mata digunakan untuk pengeluaran-pengeluaran umum (Resmi,

2009). Berbeda dengan pedapat para ahli diatas, Meliala (2007) dalam

Prasetyo (2010) mengungkapkan bahwa pajak merupakan iuran rakyat

kepada kas Negara sebagai bentuk pengabdian rakyat terhadap Negara

dalam membantu membiayai pembangunan Nasional.

Dari beberapat definisi pajak diatas dapat disimpulkan bahwa

pajak mempunyai ciri-ciri yang mendasar, diantaranya:

a. Pajak merupakan suatu iuran wajib yang dibayarkan oleh rakyat

b. Pajak dapat dipaksakan dan dipungut berdasarkan ketentuan umum

dalam suatu perundang-undangan.

c. Pajak dibayarkan tanpa mendapat kontrasepsi langsung atau tidak

mendapat timbal balik secara langsung dari pemerintah terhadap

individual.

d. Pajak digunakan untuk pembiayaan pengeluaran umum pemerintah

dalam upaya pembangunan nasional.

Maka dapat disimpulkan juga bahwa perbedaan definisi pajak yang

signifikan diungkapkan oleh Meliala (2007) dalam Prasetyo (2010),

yang tidak disebutkan oleh para ahli lainnya, yaitu bahwa pajak

merupakan suatu “bentuk pengabdian rakyat terhadap negara”, yang

mana dari definisi lain terkesan bahwa pajak itu merupakan suatu

bentuk “paksaan” terhadap rakyat. Sehingga dari definisi tersebut

dapat mengartikan dan memahami pajak sebagai suatu hal yang positif

dan sukarela, yang dimana manfaatnya juga demi kepentingan bangsa

dan Negara. Sesuai dengan sila ke-3 yaitu “Persatuan Indonesia” yang

berarti bahwa apabila kita dapat bersatu dan kompak dalam mengabdi

kepada Negara yang salah satu bentuk pengabdiannya ialah dengan

membayar pajak, maka pembangunan nasional demi kesejahteraan

rakyat yang diinginkan dapat tercapai.

3. Fungsi Pajak

Menurut Resmi (2009) fungsi pajak dalam masyarakat suatu

a. Fungsi Budgetair (Sumber Dana Bagi Pemerintah)

Fungsi ini bertujuan untuk membuat pemasukan kas Negara

sebanyak-banyaknya, yang kemudian kas ini akan dipergunakan

untuk pengeluaran-pengeluaran umum Negara, contohnya

dimasukannya pajak dalam Anggaran Pendapatan dan Belanja

Negara (APBN) sebagai penerimaan dalam negri, yang kemudian

penggunaannya sesuai dengan target penerimaan pajak yang telah

ditetapkan, sehingga dapat menyeimbangi dan mengontrol posisi

antara pemasukan dan pengeluaran.

b. Fungsi Regulerend (Mengatur)

Fungsi pajak ini secara tidak langsung mengatur dan

mengembangkan sarana perekonomian yang produktif. Tidak

hanya dalam bidang ekonomi fungsi pajak dapat menjadi alat

untuk mencapai tujuan tertentu diluar bidang keuangan, tetapi

masih dalam kebijakan pemerintah, contohnya dalam bidang

sosial. Fungsi ini dapat kita lihat dalam kebijakan pemerintah,

seperti :

1) Dalam bidang sosial terdapat kebijakan Keluarga Berencana,

bagi keluarga yang memilik anak lebih dari 3 orang maka tidak

akan diberikan tambahan untuk Penghasilan Tidak Kena Pajak

(PTKP).

2) Tarif pajak progresif yang dikenakan atas penghasilan, hal ini

tinggi memberikan kontribusi yang tinggi juga, sehingga

adanya.

3) Tarif pajak untuk ekspor dikenakan sebesar 0%, hal ini

dimaksudkan agar mendorong pengusaha lokal untuk

mengekspor hasil produksinya ke pasar dunia, dimana hal ini

dapat memperbesar devisa Negara juga.

4) Minuman keras dikenakan pajak yang tinggi agar rakyat dapat

mengurangi konsumsi minuman keras.

Berdasarkan fungsi pajak diatas dapat disimpulkan bahwa fungsi

budgetair merupakan suatu alat untuk mengisi kas negara sebanyak-banyaknya dalam upaya membiayai pengeluaran umum rutin yang

digunakan oleh Negara dalam pembangunan Nasional, sedangkan

fungsi regurelend lebih berfokus dan mengatur pada bidang sosial, politik, ekonomi, dan budaya.

4. Etika

Etika adalah nilai-nilai dan norma-norma moral yang menjadi

pegangan bagi seseorang atau suatu kelompok dalam mengatur tingkah

lakunya (Bertens, 2000). Secara etimologis etika berasal dari kata

Yunani yaitu “ethos” yang berarti adat istiadat atau watak kesusilaan.

Hal ini berarti etika berkaitan dengan suatu perilaku dan kebiasaan

hidup seseorang maupun kebiasaan hidup pada suatu masyarakat. Etika

juga biasanya berhubungan dengan aturan yang mengajarkan hal-hal

dalam sehari-hari di masyarakat, tata cara hidup yang baik, dan hal

yang mengajarkan kebaikan yang kemudian dianut dan diajarkan

secara turun-temurun unuk generasi selanjutnya.

Silaen (2015) menyebutkan bahwa etika merupakan suatu

kebiasaan hidup yang timbul dari diri seorang maupun pada

masyarakat atau kelompok yang menghindari hal-hal yang

menimbulkan tindakan yang buruk. Indonesia merupakan negara yang

penuh akan budaya, maka kadang etika seseorang akan dipandang dari

sudut pandang yang berbeda-beda. Hal ini menandakan bahwa etika

berkaitan dengan moralitas, tetapi bukan berarti etika sama arti dengan

moralitas. Perbedaan antara etika dan moralitas ialah etika merupakan

sebuah penelaahan sedangkan moralitas merupakan sebuah pedoman

yang dimiliki oleh individu ataupun kelompok mengenai benar atau

salah dan baik atau tidaknya suatu perkara (Suminarsi, 2011). Selain

itu juga etika sekarang berkembang menjadi sebuah studi mengenai

kebenaran dan ketidakbenaran berdasar pada kodrat manusia yang

kemudian diwujudkan melalui kehendak manusia (Wicaksono, 2014).

Dari uraian diatas dapat disimpulkan bahwa etika pajak merujuk

pada perilaku sudah benar atau salah, baik atau tidaknya Wajib Pajak

dalam melaksanakan kewajiban perpajakan sesuai dengan ketentuan

umum yang berlaku. Hal ini sesuai dengan definisi etika yang

and wrong conducts, yang artinya etika merupakan aturan dari suatu undang-undang yang menggambarkan perilaku benar atau salah.

5. Wajib Pajak

Menurut Undang-Undang Republik Indonesia Nomor 16 Tahun

2009 tentang perubahan terbaru atas Undang-Undang Nomor 6 Tahun

1983 mengenai Ketentuan Umum dan Tata Cara Perpajakan, yang

dimaksud dengan Wajib Pajak adalah orang pribadi atau badan yang

menurut ketentuan peraturan perundangan-undangan perpajakan

ditentukan untuk melakukan kewajiban perpajakan, termasuk

pemungut pajak atau pemotong pajak tertentu.

Sesuai dengan self assessment system kewajiban Wajib Pajak ialah mendaftarkan, menghitung, membayar, dan melaporkan sendiri pajak

terutangnya. Wajib Pajak juga memiliki kewajiban untuk membuat

NPWP (Nomor Pokok Wajib Pajak).

6. Penggelapan Pajak

Penggelapan pajak merupakan suatu pelanggaran yang dilakukan

oleh Wajib Pajak yang melanggar peraturan perundang-undangan di

Indonesia. Suminarsi (2011) menjelaskan bahwa penggelapan pajak

merupakan suatu tindakan yang tidak benar yang dilakukan oleh Wajib

Pajak terhadap kewajiban pajaknya. Penggelapan pajak dianggap

sesuatu yang melanggar undang-undang karena Wajib Pajak disini

dengan memalsukan dokumen sedemikian rupa sehingga akan terbebas

dari kewajiban pajak yang seharusnya.

Mardiasmo (2009) menyebutkan bahwa penggelapan pajak (tax evasion) merupakan suatu usaha Wajib Pajak dalam meringankan beban pajak dengan cara melanggar undang-undang yang berlaku.

7. Keadilan

Tujuan hukum pemungutan pajak adalah harus mencapai keadilan,

undang-undang, dan pelaksanaan pemungutannya harus adil

(Mardiasmo, 2009). Adil yang dimaksud disini adalah pengenaan

pajak yang dilakukan secara umum dan merata, serta disesuaikan

dengan kemampuan masing-masing (Wicaksono, 2014). Oleh karena

itu, baik masyarakat maupun pemerintah memastikan bahwa mereka

mendapatkan perlakuan yang adil dalam tata cara perpajakan. Keadilan

oleh Siahaan (2010) terbagi menjadi tiga pendekatan aliran pemikiran

yaitu :

a. Prinsip Manfaat (Benefit Principle)

Prinsip ini menyatakan bahwa Wajib Pajak harus membayar pajak

sesuai dengan manfaat kontribusi yang telah diberikan oleh

pemerintah. Kontribusi ini dapat berbentuk berbagai sarana atau

fasilitas yang disediakan oleh pemerintah untuk kepentingan

publik. Menurut Rahman (2013) dan Wicaksono (2014)

berdasarkan prinsip ini maka sistem pajak yang adil bergantung

diperhatikan disini adalah bahwa manfaat pajak bukan hanya

mengenai kebijakan pajak saja, tetapi menyangkut pada

pengeluaran pemerintah yang dibiayai oleh pajak juga.

b. Prinsip Kemampuan Untuk Membayar (Ability To Pay)

Dalam prinsip ini dijelaskan bahwa masalah pajak hanya dilihat

dari sisi pajaknya itu sendiri, terlepas dari sisi pengeluaran public

(pengeluaran pemerintah dalam membiayai pengeluaran bagi

kepentingan publik). Berdasarkan prinsip ini, diperlukan

penerimaan pajak dalam jumlah tertentu untuk perekonomian

negara dan Wajib Pajak membayar sesuai dengan kemampuannya

saja. Pendekatan ini dipandang lebih baik dalam mengatasi

redistribusi pendapatan dari masyarakat, daripada masalah yang

berkaitan dengan penyediaan jasa atau sarana untuk public.

c. Keadilan Horizontal dan Vertikal

Waluyo (2013) menyebutkan bahwa aspek keadilan dalam

pemungutan pajak, dibedakan menjadi dua bagian, yaitu:

1) Keadilan Horizontal

Keadilan ini dikenal dengan sebutan equal treatment for equals yaitu perlakuan yang sama terhadap yang berada dalam kondisi

yang sama, maksudnya adalah sistem pemungutan horizontal

pajak memenuhi keadilan horizontal ketika Wajib Pajak yang

dikenakan besaran yang sama dengan Wajib Pajak yang

melihat jenis penghasilan atau sumber penghasilannya. Prinsip

ini ditujukan untuk meningkatkan kesetaraan dimana Wajib

Pajak akan dikenakan besaran yang sama besarnya dengan

Wajib Pajak yang besar penghasilannya sama juga.

2) Keadilan Vertikal

Keadilan ini dikenal sebagai unequal treatment for the unequals, maksudnya adalah pengenaan pajak terhadap orang-orang yang mempunyai tambahan kemampuan ekonomis yang

berbeda akan dikenakan pajak yang berbeda juga sesuai dengan

perbedaannya. Singkatnya, Wajib Pajak dengan ekonomis yang

sama akan dikenakan pajak yang sama juga, dan sebaliknya

8. Sistem Perpajakan

Sistem pemungutan pajak dibagi menjadi 3 (tiga) yaitu Official Assessment System, Self assessment system, dan With Holding System: a. Official Assessment System

Sistem ini merupakan sistem yang memberikan wewenang pada

pemerintah (fiskus) dalam menetukan besaran pajak yang harus

dibayar oleh Wajib Pajak. Peran Wajib Pajak disini adalah pasif,

karena utang pajak akan timbul setelah fiskus mengeluarkan surat

ketetapan pajak. Dengan demikian, apabila dihubungkan dengan

timbulnya utang pajak menurut sistem ini ialah utang pajak timbul

b. Self Assessment System

Sistem ini merupakan sistem pemungutan pajak dimana Wajib

Pajak diberikan wewenang untuk mendaftar, menghitung, dan

menyetor sendiri pajak yang terutang. Aparat pajak (fiskus) hanya

berperan dalam penyuluhan dan pengawasan kepatuhan pajak dari

Wajib Pajaknya (Suandy, 2002).

c. With Holding System

Sistem ini merupakan sistem pemungutan pajak dimana pihak

ketiga yaitu bukan fiskus maupun Wajib Pajak yang diberikan

wewenang untuk menentukan besaran pajak yang dikenakan

terhadap Wajib Pajak. Pihak ketiga yang dimaksud disini antara

lain adalah pemberi kerja, bendaharawan pemerintah (Suandy,

2002). Menurut Siahaan (2010) sistem ini diterapkan bagi Wajib

Pajak yang penghitungan dan pemungutannya lebih efektif apabila

dilakukan oleh orang atau badan tertentu yang ditunjuk oleh fiskus

sebagai pemungut pajak.

9. Diskriminasi

Berdasarkan Undang-Undang No.39 Tahun 1999 tentang Hak

Asasi Manusia Pasal 1 ayat (3), UU tersebut menyatakan bahwa

diskriminasi adalah setiap pembatasan, pelecehan, atau pengucilan

yang langsung ataupun tidak langsung didasarkan perbedaan manusia

atas dasar agama, suku, ras, etnik, kelompok, golongan, status sosial,

berakibat pengangguran, penyimpangan, atau penghapusan pengakuan,

pelaksanaan atau penggunaan hak asasi manusia dan kebebasan dasar

dalam kehidupan, baik individual maupun kolektif dalam bidang

politik, ekonomi, hukum, sosial, budaya, dan aspek kehidupan yang

lain.

Menurut Danandja (2003), diskriminasi adalah perlakuan yang

tidak seimbang terhadap perorangan atau kelompok, berdasarkan

sesuatu yang sifatnya kategorikal, seperti ras, budaya, suku bangsa,

agama, ataupun kelas sosialnya. Diskriminasi dalam bidang perpajakan

ini lebih menunjuk pada kondisi dimana pemerintah memberikan

pelayanan yang tidak sesuai dan seimbang terhadap masyarakat

maupun Wajib Pajak (Abrahams dan Kristanto, 2016).

10.Pemeriksaan Pajak

Pemeriksaan merupakan serangkaian kegiatan dalam menghimpun dan

mengolah data, keterangan atau bukti yang dilaksanakan secara

professional dan objektif berdasarkan pada suatu standar pemeriksaan

untuk menguji kepatuhan dalam pemenuhan kewajiban perpajakan

sesuai ketentuan peraturan perundang-undangan (Mardiasmo, 2011).

Budileksmana (2001) menyebutkan bahwa pemeriksaan pajak

merupakan suatu rangkaian tindakan lanjutan dari penelitian yang telah

dilakukan atas SPT. Ketika pengisian pada SPT telah memenuhi

kriteria untuk dilakukan pemeriksaan, maka setelah dilakukan

Beberapa kriteria tertentu dimana setelah dilakukan penelitian akan

dilanjutkan dengan pemeriksaan pajak antara lain (Menkeu RI, 1994)

dalam Budileksmana (2001) :

a. SPT Tahunan yang menyatakan adanya kelebihan pembayaran

pajak.

b. SPT Tahunan yang menyalahi ketentuan penggunaan norma

penghitungan untuk penghitungan penghasilan neto.

c. SPT Tahunan yang menyatakan adanya kerugian.

d. SPT Tahunan untuk bagian tahun pajak sebagai akibat adanya

perubahan tahun buku yang telah disetujui oleh Direktur Jenderal

Pajak.

e. Adanya penggabungan (merger), pemekaran usaha atau

pengambilalihan usaha (akuisisi), serta pembubaran usaha

(likuidasi).

f. Adanya kerja sama operasi (KSO).

g. Wajib Pajak yang mengajukan permohonan pindah tempat

terdaftarnya Wajib Pajak atau pencabutan Nomor Pokok Wajib

Pajak (NPWP).

h. SPT Tahunan yang menyatakan adanya penilaian kembali

(revaluasi) aktiva tetap yang telah disetujui oleh Dirjen Pajak.

i. Wajib Pajak yang mengajukan restitusi Pajak Pertambahan Nilai

(PPN) dan atau Pajak Penjualan atas Barang Mewah (PPn.BM)

k. SPT Tahunan yang terdapat kekeliruan penghitungan kompensasi

kerugian.

l. SPT Tahunan tidak atau terlambat disampaikan 2 (dua) tahun

berturut-turut.

m. Terdapat indikasi bahwa Wajib Pajak melakukan tindak pidana

dibidang Perpajakaan.

Menurut Tobing (2015) Wajib Pajak akan enggan untuk

melakukan penggelapan pajak apabila adanya sistem pemeriksaan

yang baik dan disiplin. Wajib pajak menganggap bahwa apabila

adanya sistem pemeriksaan yang ketat dan kemungkinan akan

terdeteksi kecurangannya tinggi, maka WP tersebut akan takut untuk

melakukan penggelapan pajak. Karena WP tersebut tahu bahwa denda

untuk membayar pelanggaran lebih besar daripada membayar besar

No Peneliti Judul Penelitian

Variabel Data Hasil Penelitian

Wajib Pajak di Wilayah Surakarta

Variabel Moderasi:

Penggelapan pajak

Dependen:

Persepsi wajib pajak.

Surakarta) pemahaman akan

aturan pajak, 85,74% WP tidak setuju dengan praktik penggelapan pajak dan 95,56% PNS tidak

C. Hipotesis

1. Keadilan pajak berpengaruh terhadap persepsi Wajib Pajak mengenai ketidaketisan penggelapan pajak

Keadilan pajak merupakan hal yang harus diperhatikan dalam

penerapan perpajakan di suatu negara. Keadilan disini berfungsi untuk

menjaga kesetaraan pajak berdasar pada kemampuan masing-masing

Wajib Pajaknya. Ketidakadilannya pembebanan pajak disuatu negara

akan memicu Wajib Pajak untuk melakukan pelanggaran pajak seperti

tax avoidance (penghindaran pajak) dan tax evasion (penggelapan pajak). Suminarsi (2011) menyatakan bahwa secara psikologis

masyarakat menganggap membayar pajak merupakan suatu beban,

dimana tujuan mereka adalah meminimalkan beban seminimal

mungkin. Berbeda dengan tujuan pemerintah yang menginginkan

pemaksimalan penerimaan pajak. Ardyaksa (2014) menyebutkan

bahwa pemungutan pajak haruslah adil dan merata sesuai dengan

kemampuan dalam membayar pajak dan manfaat yang diterima

sebanding. Pemikiran dalam hal pentingnya keadilan bagi Wajib Pajak

dalam membayar pajak mempengaruhi tindakannya dalam membayar

pajak.

McGee (2006) menyebutkan bahwa penggelapan pajak dianggap

suatu hal yang etis dikarenakan oleh minimnya keadilan dalam

penggunaan uang yang bersumber dari pajak, korupsi oleh

atas pajak yang dibayarkan. Pajak dianggap adil oleh Wajib Pajak jika

beban pajak yang dibayarkan sebanding dengan kemampuan dan

manfaat yang akan diterima (Indriyani dkk, 2016). McGee (2009)

dalam penelitiannya mengenai skala dimensionalitas mengenai etika

penggelapan pajak menemukan bahwa variabel keadilan termasuk

sebagai salah satu faktornya. Penelitian yang dilakukan oleh Ayu dan

Hastuti (2009), Suminarsi (2011), Handayani (2014) dan Ardyaksa

(2014) menyebutkan bahwa keadilan tidak berpengaruh terhadap

penggelapan pajak.

Tetapi, dalam penelitian Rahman (2013) hasil penelitiannya

menyebutkan bahwa keadilan berpengaruh negatif terhadap

ketidaketisan penggelapan pajak, yang artinya semakin tinggi tingkat

keadilan maka penggelapan pajak akan dianggap hal yang etis.

Semakin tinggi tingkat keadilan, maka persepsi Wajib Pajak

mengenai ketidaketisan penggelapan pajak juga meningkat, sehingga

penggelapan pajak (tax evasion) semakin dianggap tidak etis untuk dilakukan. Hal ini selaras dengan penelitian yang dilakukan oleh

McGee (2006) dan McGee (2008) yang menyebutkan dalam hasil

penelitiannya bahwa penggelapan pajak dipandang sebagai perilaku

yang tidak pernah etis. Sebaliknya, apabila tingkat keadilan rendah

maka persepsi Wajib Pajak mengenai ketidaketisan penggelapan pajak

pajak hal yang etis dilakukan.Oleh karena itu, hipotesis pertama dalam

penelitian ini adalah :

H1: Keadilan pajak berpengaruh positif terhadap persepsi Wajib

Pajak mengenai ketidaketisan penggelapan pajak.

2. Sistem perpajakan berpengaruh terhadap persepsi Wajib Pajak mengenai ketidaketisan penggelapan pajak

Silaen (2015) menyatakan bahwa sistem perpajakan merupakan

suatu sistem pemungutan pajak dari suatu perwujudan pengabdian dan

peran serta Wajib Pajak untuk secara langsung dan bersama-sama

melakukan kewajiban pembayaran pajaknya yang kemudian digunakan

untuk membiayai pembangunan nasional. Sistem perpajakan yang

digunakan di Indonesia adalah self assessment system, sistem ini memberikan wewenang kepada Wajib Pajak untuk mendaftar,

menghitung, dan membayar sendiri pajak terutangnya. Hal yang

diharapkan dari hasil sistem ini ialah administrasi perpajakan dapat

dilaksanakan secara rapih, terkendali, dan mudah dipahami oleh

masyarakat atau Wajib Pajak (Siahaan, 2010). McGee (2009)

menyatakan bahwa sistem perpajakan berkaitan dengan tarif

perpajakan dan korupsi mungkin saja terjadi dalam sistem apapun.

Sistem ini dilihat juga dari tinggi rendahnya tarif pajak dan arus

kemana dana tersebut dialokasikan, maka peran fiskus dalam

Penelitian ini berbeda dengan penelitian sebelumnya yang

dilakukan oleh Permita dkk (2014) yang hasil penelitiannya

menyebutkan bahwa semakin baik sistem perpajakan yang ada maka

Wajib Pajak semakin mendapat peluang yang besar melakukan

penggelapan pajak, mengingat sistem yang digunakan di Indonesia

yaitu self assessment system. Sehingga Wajib Pajak mendapatkan peluang besar untuk menghitung dan membayar pajak terutangnya.

Hasil penelitian Handayani (2014) menyebutkan bahwa sistem

perpajakan tidak berpengaruh terhadap tindakan penggelapan pajak.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh McGee

(2008) yang mengemukaan bahwa penggelapan pajak selalu tidak etis

untuk dilakukan. Nickerson et al,. (2009), Suwandhi (2010), Suminarsi (2011) dan Rahman (2013) juga menemukan bahwa sistem perpajakan

berpengaruh terhadap persepsi etis penggelapan pajak.

Semakin baik pengalokasian dan sistem perpajakannya maka akan

meningkatkan juga persepsi ketidaketisan Wajib Pajak mengenai

pengelapan pajak, maka Wajib Pajak akan menganggap penggelapan

pajak sebagai hal yang tidak etis dilakukan. Sebaliknya, semakin

rendahnya sistem perpajakan maka akan menurunkan juga persepsi

Wajib Pajak mengenai ketidaketisan penggelapan pajak, dan

penggelapan pajak akan dianggap sebagai suatu hal yang etis.

H2: Sistem perpajakan berpengaruh positif terhadap persepsi Wajib

3. Diskriminasi berpengaruh terhadap persepsi Wajib Pajak mengenai ketidaketisan penggelapan pajak

Indriyani dkk. (2016) menyebutkan bahwa suatu kebijakan dinggap

diskriminasi apabila kebijakan tersebut hanya menguntungkan pihak

tertentu saja dan ada pihak lainnya yang merasa dirugikan.

Berdasarkan Undang-Undang No.39 Tahun 1999 tentang Hak Asasi

Manusia Pasal 1 ayat (3), UU tersebut menyatakan bahwa diskriminasi

adalah setiap pembatasan, pelecehan, atau pengucilan yang langsung

ataupun tidak langsung didasarkan perbedaan manusia atas dasar

agama, suku, ras, etnik, kelompok, golongan, status sosial, status

ekonomi, jenis kelamin, bahasa, dan keyakinan politik, yang berakibat

pengangguran, penyimpangan, atau penghapusan pengakuan,

pelaksanaan atau penggunaan hak asasi manusia dan kebebasan dasar

dalam kehidupan, baik individual maupun kolektif dalam bidang

politik, ekonomi, hukum, sosial, budaya, dan aspek kehidupan yang

lain. Adanya peraturan perpajakan yang dianggap sebagai bentuk

diskriminasi membuat Wajib Pajak enggan untuk membayar pajak.

McGee (2009) dalam penelitiannya mengenai skala

dimensionalitas mengenai etika penggelapan pajak menyebutkan

bahwa variabel diskriminasi berpengaruh terhadap etika penggelapan

pajak. Penelitian sebelumnya Suminarsi (2011) hasilnya menyatakan

bahwa diskriminasi berpengaruh negatif terhadap persepsi Wajib Pajak

tinggi tingkat diskriminasi, maka persepsi Wajib Pajak mengenai

ketidaketisan penggelapan pajak semakin rendah. Hasil penelitian

Nickerson et al,. (2009) dan Rahman (2013) juga menyatakan bahwa diskriminasi memiliki korelasi positif terhadap penggelapan pajak,

maka semakin tinggi tingkat dikriminasi, semakin tinggi juga tingkat

penggelapan pajak dan penggelapan pajak akan dianggap suatu hal

yang etis.

H3: Diskriminasi berpengaruh negatif terhadap persepsi Wajib Pajak mengenai ketidaketisan penggelapan pajak.

4. Kemungkinan terdeteksi kecurangan berpengaruh terhadap persepsi Wajib Pajak mengenai ketidaketisan penggelapan pajak

Ada beberapa cara yang dilakukan pemerintah dalam mendeteksi

kecurangan, salah satunya yaitu dengan melakukan pemeriksaan.

Rahman (2013) menyatakan bahwa kemungkinan terdeteksi

kecurangan adalah dilihat dari seberapa besarnya kecurangan

terdeteksi saat pemerisaan. Wajib Pajak akan merasa takut melakukan

penggelapan pajak apabila pemeriksaan yang dilakukan terlaksana

dengan baik, tegas, teliti, dan lebih terkontrol. Tobing (2015)

menyatakan bahwa ketika WP menganggap presentase kemungkinan

terdeteksi kecurangan saat dilakukan tinggi, maka WP akan takut

untuk melakukan penggelapan dan cenderung untuk patuh pada aturan

Hal ini sesuai dengan penelitian Ayu dan Hastuti (2009), Ayu

(2011) dan Rahman (2013) bahwa kemungkinan terdeteksi kecurangan

berpengaruh negatif terhadap tindakan tax evasion, artinya bila kemungkinan terdeteksi kecurangan tinggi maka penggelapan pajak

semakin tidak etis untuk dilakukan. Semakin tinggi tingkat

kemungkinan terdeteksi kecurangan, maka semakin tinggi juga

persepsi Wajib Pajak mengenai ketidaketisan penggelapan pajak,

sehingga Wajib Pajak cenderung untuk tidak melakukan tindakan tax evasion.

H4 : Kemungkinan terdeteksi kecurangan berpengaruh positif

terhadap persepsi Wajib Pajak mengenai ketidaketisan penggelapan pajak.

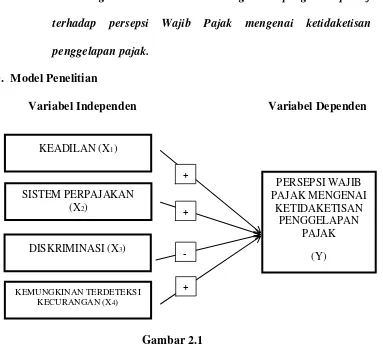

D. Model Penelitian

37

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai

suatu karakteristik dan kualitas tertentu yang ditetapkan dan kemudian

diambil kesimpulannya disebut dengan populasi (Sugiyono, 2008).

Populasi lebih mengacu pada keseluruhan kelompok orang, kejadian,

atau minat yang ingin diinvestigasi oleh peneliti (Sekaran, 2006). Populasi

dari penelitian ini ialah seluruh Wajib Pajak Orang Pribadi yang berada di

KPP Pratama Bantul, KPP Pratama Yogyakarta, dan KPP Pratama

Sleman. Peneliti hanya menargetkan ketiga KPP ini (yaitu KPP Pratama

Bantul, Yogyakarta, dan Sleman) karena ketiga KPP ini memiliki

karakteristik yang hampir sama dalam berbagai bidang, salah satunya

dalam aspek taraf kesejahteraan masyarakat.

Tabel 3.1

Jumlah Penduduk Miskin dan Garis Kemiskinan menurut Kabupaten/Kota di DIY, 2014-2015

Kabupaten/Kota Garis

Kemiskinan

Penduduk Miskin

%

Kulon Progo 265.575 84,67 20,64

Bantul 301.986 153,49 15,89

Gunung Kidul 243.847 148,39 20,83

Sleman 306.961 110,44 9,5

Yogyakarta 366.520 36,6 8,67

DIY 321.056 532,59 14,55

Berdasarkan tabel diatas, dapat dilihat bahwa daerah Bantul,

Yogyakarta dan Sleman mempunyai taraf hidup yang cukup sejahtera

yang dapat dilihat dari tingkat garis kemiskinan yang rendah, yaitu Bantul

15,89%, Yogyakarta 8,67 %, dan Sleman 9,5%. Maka, peneliti

mengambil ketiga KPP di wilayah ini karena ingin melihat apakah dengan

taraf kesejahteraan hidup yang lebih baik dapat membuat Wajib Pajak

lebih taat untuk membayar pajak dan menganggap bahwa penggelapan

pajak merupakan suatu hal yang tidak etis untuk dilakukan.

B. Jenis Data

Penelitian ini menggunakan jenis data primer. Data primer merupakan

data yang dikumpulkan dan diolah sendiri oleh suatu individu atau suatu

organisasi. Data dalam penelitian ini bersifat kuantitatif, dimana hasilnya

berupa angka yang tertera didalam skala kuesioner yang dapat diolah

menggunakan software SPSS untuk kemudian ditarik kesimpulannya. C. Teknik Pengambilan Sampel

Pengambilan sampel dari penelitian ini menggunakan metode

convenience sampling. Metode convenience sampling merupakan teknik pengumpulan sampel yang berdasar atas kemudahan peneliti dalam

memperoleh data yang dibutuhkan dalam penelitian, atau unit sampel yang

dapat ditarik mudah untuk diukur dan bersifat kooperatif (Hamid, 2010).

Sampel yang diambil merupakan Wajib Pajak Orang Pribadi yang terdaftar

D. Teknik Pengumpulan Data

Teknik pengumpulan data primer dalam penelitian ini yaitu

menggunakan metode survei. Metode survei ini yaitu dengan

pendistribusian kuesioner secara langsung kepada Wajib Pajak Orang

Pribadi yang secara tidak sengaja bertemu di KPP Pratama Bantul, KPP

Pratama Yogyakarta, dan KPP Pratama Sleman. Pengambilan kembali

kuesionernya langsung diambil pada saat Wajib Pajak tersebut mengisi,

artinya peneliti menunggu ditempat Wajib Pajak tersebut mengisi

kuesioner. Motode survei ini disebut dengan survei diambil yaitu peneliti

langsung memberikan dan kemudian mengambil angket kuesioner yang

telah diberikan kepada Wajib Pajak. Kuesioner ini berisi sejumlah

pernyataan yang harus diisi oleh Wajib Pajak berkaitan dengan variabel

dependen dan independen dalam penelitian ini sehingga peneliti dapat

mengukur pengaruh keadilan, sistem perpajakan, diskriminasi dan

kemungkinan terdeteksi kecurangan terhadap persepsi Wajib Pajak

mengenai ketidaketisan penggelapan pajak.

E. Definisi Operasional Variabel

Pada bagian ini akan diuraikan definisi dari masing-masing variabel

yang digunakan berikut dengan definisi operasional dan cara

pengukurannya.

1. Keadilan (X1)

Suminarsi (2011) salah satu hal yang perlu diperhatikan dalam

Undang-Undang adil berarti mengenakan pajak secara merata, sesuai

dengan kemampuan masing-masing. Sedangkan dalam pelaksanaanya

adil berarti memberikan hak bagi Wajib Pajak untuk mengajukan

keberatan, penundaan pembayaran dan mengajukan kepada Majelis

Pertimbangan Pajak (Sari, 2015). Secara psikologis masyarakat

menganggap bahwa pajak merupakan suatu beban, maka dari itu

masyarakat harus diberi kepastian bahwa mereka akan mendapat

perlakuan yang adil dalam pengenaan pemungutan pajaknya.

Pengukuran variabel ini menggunakan instrument yang

dikembangkan oleh Suminarsi (2011) dan Rahman (2013) dengan

menggunakan skala likert. Dalam variabel ini terdapat 6 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang

terdiri dari:

a. Sangat setuju mempunyai skor 1

b. Setuju mempunyai skor 2

c. Netral mempunyai skor 3

d. Tidak setuju mempunyai skor 4

e. Sangat tidak setuju mempunyai skor 5

Semakin responden setuju mengenai pernyataan dalam kuesioner

semakin mengindikasikan bahwa Wajib Pajak menganggap bahwa

penggelapan pajak merupakan hal yang etis untuk dilakukan.

Sebaliknya, semakin responden menjawab pertanyaan sangat tidak

bahwa penggelapan pajak merupakan hal yang tidak etis untuk

dilakukan.

2. Sistem Perpajakan (X2)

Rahman (2013) menyebutkan bahwa sistem perpajakan

merupakan suatu sistem yang menggambarkan perwujudan dari

pengabdian dan peran serta Wajib Pajak dalam melaksanakan

perpajakan. Menurut Suminarsi (2011) sistem perpajakan yang baik

adalah yang pengelolaan uang pajaknya dapat dipertanggungjawabkan,

petugas yang kompeten dan tidak korup serta prosedur perpajakan

yang tidak berbelit. Semakin baik suatu sistem perpajakan, maka

perilaku penggelapan pajak dianggap sebagai perilaku yang tidak etis.

Akan tetapi, apabila sistem perpajakan berjalan dengan tidak baik,

maka perilaku penggelapan pajak dianggap sebagai perilaku yang

cenderung etis.

Pengukuran variabel ini menggunakan instrument yang

dikembangkan oleh Suminarsi (2011) dan Rahman (2013) dengan

menggunakan skala likert. Dalam variabel ini terdapat 5 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang

terdiri dari:

a. Sangat setuju mempunyai skor 1

b. Setuju mempunyai skor 2

c. Netral mempunyai skor 3

e. Sangat tidak setuju mempunyai skor 5

Semakin responden setuju mengenai pernyataan dalam kuesioner

mengindikasikan bahwa Wajib Pajak menganggap bahwa tingkat

sistem perpajakan tinggi dan sebaliknya.

3. Diskriminasi (X3)

Diskriminasi merupakan suatu perlakuan yang tidak seimbang

terhadap suatu kelompok atau perorangan, berdasarkan sesuatu hal,

yang biasanya bersifat kategorikal, seperti berdasarkan ras, agama,

kesukubangsaan, atau keanggotaan kelas sosial (Danandjaja, 2003).

Dari pengertian tersebut dapat dilihat bahwa diskriminasi mencakup

jangkauan yang luas yang secara langsung atau tidak langsung terjadi

dalam kehidupan sehari-hari, tak terkecuali dalam bidang perpajakan.

Perbedaan budaya, ras, agama, dan perspektif sejarah memiliki

pengaruh terhadap pandangan etis penggelapan pajak (Rahman, 2013).

Pengukuran variabel ini menggunakan instrument yang

dikembangkan oleh Suminarsi (2011) dan Rahman (2013) dengan

menggunakan skala likert. Dalam variabel ini terdapat 4 pernyataan menggunakan pengukuran skala likert dengan 5 poin penilaian, yang terdiri dari:

a. Sangat setuju mempunyai skor 5

b. Setuju mempunyai skor 4

c. Netral mempunyai skor 3

e. Sangat tidak setuju mempunyai skor 1

Semakin responden setuju mengenai pernyataan dalam

kuesioner mengindikasikan bahwa Wajib Pajak menganggap bahwa

tingkat diskriminasi tinggi dan sebaliknya.

4. Kemungkinan Terdeteksi Kecurangan (X4)

Kemungkinan terdeteksi kecurangan berhubungan dengan

bagaimana pemeriksaan pajak berlangsung. Sari (2015) menyebutkan

bahwa pemeriksaan pajak adalah kegiatan mengolah data, keterangan,

atau bukti yang dilaksanakan secara objektif dan proporsional untuk

menguji kepatuhan Wajib Pajak dalam melaksakan ketentuan

undang-undang perpajakan. Ketika Wajib Pajak menganggap bahwa

prosentase kemungkinan terdeteksi kecurangan melalui pemeriksaan

pajaknya tinggi, maka WP tersebut akan cenderung untuk patuh dalam

pelaksanaan perpajakan dan tidak melakukan penghindaran pajak. Hal

ini terjadi karena Wajib Pajak sadar bahwa apabila WP tersebut

terbukti melakukan kecurangan, maka WP tersebut akan dikenakan

denda yang lebih tinggi pembayarannya dari pajak yang terutang.

Pengukuran variabel ini menggunakan instrument yang

dikembangkan oleh Suminarsi (2011) dan Rahman (2013) dengan

a. Sangat setuju mempunyai skor 1

b. Setuju mempunyai skor 2

c. Netral mempunyai skor 3

d. Tidak setuju mempunyai skor 4

e. Sangat tidak setuju mempunyai skor 5

Semakin responden setuju mengenai pernyataan dalam

kuesioner mengindikasikan bahwa Wajib Pajak menganggap bahwa

tingkat kemungkinan terdeteksi kecurangan tinggi dan sebaliknya.

5. Penggelapan Pajak (Y)

Mardiasmo mendefinisikan penggelapan pajak (tax evasion) adalah usaha yang dilakukan Wajib Pajak untuk meminimalkan beban

pajak dengan cara melanggar undang-undang. Cara meminimalkan

beban pajak pada tax evasion sangat melanggar undang-undang, Wajib Pajak mengabaikan ketentuan-ketentuan perpajakan yang menjadi

kewajibannya seperti, memalsukan dokumen, atau mengisi data

dengan tidak lengkap dan tidak benar.

Ketidaketisan penggelapan pajak disini menjelaskan mengenai

konteks pengaruh terhadap variabel independen yang digunakan dalam

penelitian ini. Variabel independen yang digunakan dalam penelitian

ini diantaranya keadilan, sistem perpajakan, diskriminasi, dan

kemungkinan terdeteksi kecurangan Wajib Pajak Orang Pribadi di

Pengukuran variabel ini menggunakan instrument yang

dikembangkan oleh Suminarsi (2011) dan Nickerson, et al (2009). Variabel ini diukur berdasarkan aspek keadilan, sistem perpajakan,

diskriminasi, dan kemungkinan terdeteksi kecurangan diukur dengan

skala likert.

a. Sangat setuju mempunyai skor 1

b. Setuju mempunyai skor 2

c. Netral mempunyai skor 3

d. Tidak setuju mempunyai skor 4

e. Sangat tidak setuju mempunyai skor 5

Semakin responden setuju mengenai pernyataan dalam kuesioner

semakin mengindikasikan bahwa Wajib Pajak menganggap bahwa

penggelapan pajak merupakan hal yang etis untuk dilakukan.

Sebaliknya, semakin responden menjawab pertanyaan sangat tidak

setuju, maka semakin mengindikasikan Wajib Pajak menganggap

bahwa penggelapan pajak merupakan hal yang tidak etis untuk

46

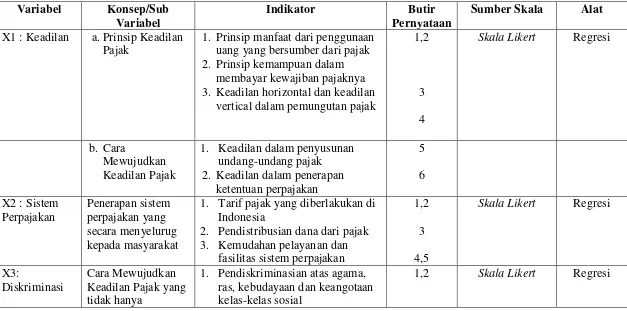

Operasional Variabel

Tema : Pengaruh Keadilan, Sistem Perpajakan, Diskriminasi, dan Kemungkinan Terdeteksi Kecurangan Terhadap Persepsi Wajib Pajak Mengenai Ketidaketisan Penggelapan Pajak.

Variabel Konsep/Sub Variabel

Indikator Butir

Pernyataan

Sumber Skala Alat X1 : Keadilan a.Prinsip Keadilan

Pajak

1. Prinsip manfaat dari penggunaan uang yang bersumber dari pajak 2. Prinsip kemampuan dalam

membayar kewajiban pajaknya 3. Keadilan horizontal dan keadilan

vertical dalam pemungutan pajak

1,2

3

4

Skala Likert Regresi

b. Cara

Mewujudkan Keadilan Pajak

1. Keadilan dalam penyusunan undang-undang pajak 2. Keadilan dalam penerapan

ketentuan perpajakan

1. Tarif pajak yang diberlakukan di Indonesia

2. Pendistribusian dana dari pajak 3. Kemudahan pelayanan dan

fasilitas sistem perpajakan

1. Pendiskriminasian atas agama, ras, kebudayaan dan keangotaan kelas-kelas sosial

47

Variabel Pernyataan

menguntungkan salah satu pihak

2. Pendiskiriminasian atas hal-hal yang disebabkan dari manfaat perpajakan

Pemeriksaan Pajak 1. Masyarakat memenuhi

kewajibannya atas dasar karena takut terhadap hukum

2. Pemeriksaan pajak diterapkan untuk mengidentifikasi adanya

1. Penerapan tarif pajak dan peran penting adanya kerjasama yang baik antara Wajib Pajak dan fiskus pajak.

2. Penggelapan pajak dianggap etis karena lemahnya penerapan hukum dan terdapat peluang bagi Wajib Pajak untuk menggelapan pajak

3. Integritas atau mentalitas aparatur perpajakan/fiskus dan pejabat pemerintah yang buruk serta adanya pendiskriminasian atas pelaksanaan perpajakan 4. Konsekuensi melakukan tindakan

F. Analisa Data

Analisa data adalah cara yang digunakan dalam mengolah data

sehingga didapatkan dari suatu hasil analisis atau hasil uji.

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran umum

yang relevan dengan responden dengan menggunakan tabel distribusi

yang merincikan variabel-variabel keseluruhan dalam penelitian yang

diperoleh dari hasil jawaban yang diterima dari responden. Statistik

deskriptif dalam penelitian ini memberikan gambaran atau deskripsi

suatu data yang dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum.

2. Uji Kualitas Instrumen

Untuk melakukan uji kualitas instrumen pada data primer ini,

maka peneliti menggunakan uji validitas dan reliabilitas.

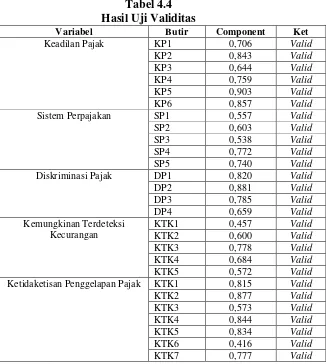

a. Uji Validitas

Validitas merupakan ukuran yang menunjukan sejauh mana

instrument pengukur mampu mengukur apa yang diukur. Uji

Validitas digunakan untuk mengukur sah atau tidaknya suatu

kuesioner (Ghozali, 2011). Suatu kuesioner akan dikatakan valid

ketika pernyataan pada kuesioner mampu untuk mengukur dan

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

kuesioner dikatakan valid apabila factor loading > 0,4 (Ghozali, 2011).

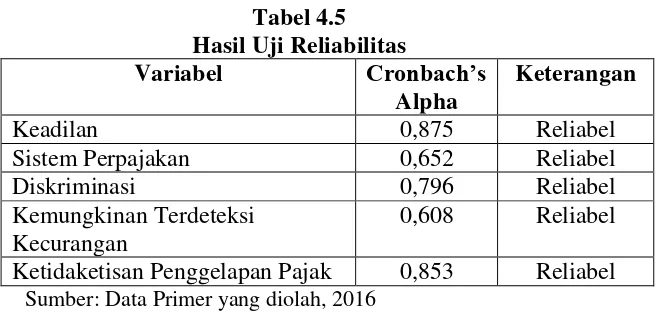

b. Uji Reliabilitas

Reliabilitas adalah alat ukur untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel atau konstruk. Reabilitas

menunjuk pada suatu pengertian bahwa suatu instrumen cukup

dapat dipercaya untuk diinginkan sebagai alat pengumpul data

karena instrumen tersebut sudah baik. Instrumen yang tidak baik

akan bersifat tendesius mengarahkan responden untuk memilih

jawaban-jawaban tertentu.

Kuesioner akan dikatakan reliable apabila jawaban responden

stabil dari waktu ke waktu. Maka, reliable ini sangat berkaitan

mengenai konsistensi seseorang. Uji reliabilitas ini dihitung

cronbach alpha nya. Suatu variabel dinyatakan reliable apabila nilai cronbach alphanya lebih besar dari 0,60 (Ghozali, 2009).

3. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk memastikan kelayakan

model regresi yang digunakan dalam penelitian ini. Dalam uji asumsi

klasik di data primer ini, peneliti melakukan 3 tahap uji, yatu uji

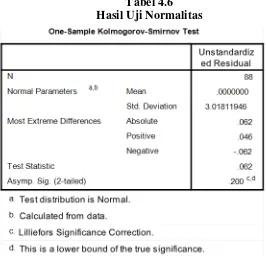

a. Uji Normalitas Data

Uji normalitas bertujuan untuk mengetahui apakah dalam

model regresi antara variabel dependen (terikat) dan variabel

independen (bebas) mempunyai residual berdistribusi normal atau

tidak (Ghazali, 2011). Model yang baik adalah model regresi yang

berdistribusi normal. Uji normalitas dalam penelitian ini

menggunakan One-Sample Kolmogorov-Smirnov. Residual dikatakan normal jika nilai sig > α 0,05.

b. Uji Multikolonieritas

Uji Multikolonieritas digunakan untuk menguji adanya

interkorelasi yang sempurna diantara beberapa variabel independen

(bebas) yang digunakan dalam model. Model regresi yang baik

ialah yang bebas dari multikolonieritas. Multikolonieritas terjadi

apabila terdapat hubungan linier antara variabel independen yang

dilibatkan dalam model. Pengujian ini dapat dilihat dari besaran

VIF (Variance Inflation Factor) dan Tolerance. Toelrance mengukur variabilitas variabel independen terpilih yang tidak

dijelaskan variabel independen lainnya. Nilai tolerance yang

rendah sama dengan nilai VIF=1/Tolerance. Ghozali (2011)

menyatakan bahwa nilai cut off yang umum dipakai untuk

menunjukkan adanya multikolonieritas adalah jika nilai Tolerance