LAMPIRAN

Lampiran 1

Daftar Populasi dan Sampel Perusahaan Manufaktur Periode 2011-2013

No. Kode Nama Perusahaan Kriteria Sampel

Lampiran 2

Item-item Pengungkapan Sukarela

No Item-item Pengungkapan Sukarela

1 Informasi mengenai pesanan-pesanan dari pembeli yang belum dipenuhi dan kontrak-kontrak penjualan yang akan direalisasi di masa yang akan datang 2 Informasi mengenai analisis pesaing, dapat secara kualitatif dan kuantitatif 3 Statement perusahaan atau uraian mengenai pemberian kesempatan kerja yang

sama; tanpa memandang suku, agama dan ras

4 Uraian mengenai kondisi kesehatan dan keselamatan dalam lingkungan kerja

5 Uraian mengenai masalah-masalah yang dihadapi perusahaan dalam

recruitment tenaga kerja dan kebijakan-kebijakan yang ditempuh untuk mengatasi masalah tersebut

6 Informasi mengenai level fisik output atau pemakaian kapasitas yang dicapai oleh perusahaan pada masa sekarang

7 Uraian mengenai dampak operasi perusahaan terhadap lingkungan hidup dan kebijakan-kebijakan yang ditempuh untuk memelihara lingkungan

8 Informasi mengenai manajemen senior, yang meliputi nama, pengalaman dan tanggung jawabnya

9 Uraian mengenai kebijakan-kebijakan yang ditempuh untuk menjamin kesinambungan manajemen

10 Ringkasan statistik keuangan yang meliputi rasio-rasio rentabilitas, likuiditas dan solvabilitas untuk 6 tahun atau lebih

11 Laporan yang memuat elemen-elemen rugi-laba yang diperbandingkan untuk 3 tahun atau lebih

12 Laporan yang memuat elemen-elemen neraca yang diperbandingkan untuk 3 tahun atau lebih

13 Informasi yang merinci jumlah yang dibelanjakan untuk karyawan; yang dapat meliputi gaji dan upah, tunjangan dan pemotongan

14 Informasi mengenai nilai tambah; dapat secara kualitatif atau kuantitatif 15 Informasi mengenai biaya yang dipisahkan ke dalam komponen biaya tetap

dan variabel

16 Uraian mengenai dampak inflasi terhadap aktiva perusahaan masa sekarang dan atau di masa yang akan datang

17 Informasi mengenai tingkat imbal hasil (return) yang diharapkan terhadap sebuah proyek yang akan dilaksanakan perusahaan

18 Informasi mengenai litigasi oleh pihak lain terhadap perusahaan di masa yang akan datang

19 Informasi mengenai pihak-pihak yang mencoba memperoleh pemilikan substansial terhadap saham perusahaan

Lampiran 3

Manajemen Laba Perusahaan Manufaktur tahun 2011-2013

Emiten

Manajemen Laba

2011 2012 2013

ALMI 0.081160767 0.03666805 -0.049653725 AKPI -0.036000666 0.05326685 -0.006989836 ARNA 0.04638197 0.006369357 0.042375829 AMFG 0.052647046 0.010616979 0.018889904 APLI 0.017443933 0.068605896 -0.055057012 BTON 0.282318822 -0.225575507 0.072855949 BUDI 0.08338352 -0.014889109 0.00132661 IGAR 0.05693962 0.044992153 0.022525969 CPIN 0.079663617 0.050059817 0.050362639 EKAD 0.047403323 0.083782538 0.051870176 SMCB -0.022606302 0.046303682 -0.167938984 INAI -0.036937495 0.260153666 -0.177183427 SRSN 0.085203359 0.005087694 0.050270277 INTP 0.037177852 -0.016312059 -0.009391542 INCI -0.120907227 -0.052032171 -0.136698203 JPFA -0.062780255 0.057663892 0.040350578 KIAS -0.848633888 0.969366986 -0.068727314 LION 0.062920756 0.126098654 0.033162024 LMSH 0.037147744 0.027512509 0.017827615 PICO 0.070162096 0.054612712 0.025551662 SMGR 0.013266605 -0.050892022 0.00897992

Lampiran 4

Biaya Modal Ekuitas Perusahaan Manufaktur tahun 2011-2013

Emiten

Biaya Modal Ekuitas

2011 2012 2013

Lampiran 5

Pengungkapan Sukarela Perusahaan Manufaktur tahun 2011-2013

Emiten

Pengungkapan Sukarela

2011 2012 2013

DAFTAR PUSTAKA

Adriani. 2013. Pengaruh Tingkat Disclosure, Manajemen Laba, Asimetri Informasi Terhadap Biaya Modal (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2009-2011). Skripsi dipublikasikan Universitas Negeri Padang.

Badruzzaman, Nunung. 2010. Earnings Management. Modul Ajar Universitas Widyatama.

Belkaoui, Ahmed. 2007. Accounting Theory. Buku dua, Salemba Empat: Jakarta. Chancera, D. M, 2011. Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia BEI tahun 2008-2009. Skripsi S1 tidak dipublikasikan Universitas Diponegoro. Chariri, Anis dan Imam Ghozali. 2007. Teori Akuntansi. Fakultas Ekonomi:

Universitas Diponegoro Semarang

Field, A. 2009. Discovering Statistics Using SPSS. London: Sage.

Fitriyani. 2014. Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas (pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Skripsi S-1. Universitas Widyatama.

Gujarati, D.N. 2003. Basic Econometrics 4th Edition. New York: Mc Graw Hill. Handayani, Sri dan Agustono, Dwi Rachadi. 2009. Pengaruh ukuran Perusahaan

Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol 11, No. 1 Harahap, Sofyan S. 2007. Teori Akuntansi. Edisi Revisi. Jakarta: PT Raja

Grafindo Persada.

Idrus, Muhammad, 2009. Metode Penelitian Ilmu Sosial : Pendekatan Kualitatif dan Kuantitatif. Edisi Kedua, Erlangga, Yogyakarta.

Imran, Ali. 2012. Pengaruh Ukuran Perusahaan, Pengungkapan Sukarela dan Manajemen Laba terhadap Cost of Equity Capital (Studi empiris pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia). Jurnal Ekonomi dan Bisnis (EKONIS). Vol. 12, No. 1.

Juniarti, 2003.“Pengaruh Tingkat Disclosure Terhadap Biaya Ekuitas”, Jurnal Akuntansi dan Keuangan, Vol.5. No.2 (November 2003)

Lobo, G.J. dan Zhou, J. 2001. Disclosure Quality and Earnings Management. Social Science Research Network Electronic Paper Collection.

Mardiyah, Aida Ainul, 2002, Pengaruh Informasi Asimetri dan Disclosure terhadap Cost of Equity Capital, Jurnal Riset Akuntansi Indonesia, Vol 5, No.2, Mei, Hal 229 – 256.

Scott, William R. (2003). Financial Accounting Theory 3 Edition. Prentice-Hall, New Jersey

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta

Sulistyanto, H. Sri. 2008. Manajemen Laba: Teori dan Model Empiris. Jakarta: PT Gramedia Widiasarana Indonesia.

Supranto, J. 2005. Ekonometri, Buku Kesatu. Jakarta: Ghalia Indonesia.

Suryani, Indra Dewi. 2010. Pengaruh Mekanisme Corporate Governance dan Ukuran Perusahaan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI. Universitas Diponegoro, Semarang. Suwardjono, 2005. Teori Akuntansi: Perekayasaan Pelaporan Keuangan (Edisi

III). Yogyakarta: BPFE.

Tampubolon, Manahan, P. 2004. Manajemen Keuangan (Finance Management). Ghalia Indonesia. Bogor.

Utami, W, 2005. Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas (Studi pada Perusahaan Publik Sektor Manufaktur). Makalah Simposium Nasional Akuntansi VIII, hlm.100-116.

Vidiyanto, Heri. 2009. Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (Studi pada Perusahaan Perbankan di BEI 2002 – 2006). Skripsi S-1. Universitas Muhammadiyah Surakarta.

Warsono, 2003. Manajemen Keuangan Perusahaan, Bayumedia Publishing, Malang.

Wicaksono, B. B. 2011. Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Sukarela pada Laporan Keuangan. Skripsi dipublikasikan. Semarang : Eprints UNDIP.

Wirartha, I. Made, 2006. Metodologi Penelitian Sosial Ekonomi, Penerbit Andi, Yogyakarta.

BAB III

METODOLOGI PENELITIAN

Bab ini menjelaskan langkah-langkah yang harus dilakukan untuk menganalisis sebuah model yang telah dibangun dalam telaah pustaka dan kerangka pemikitan teoritis sebagaimana telah dijelaskan dalam bab II.

Langkah-langkah yang akan dijelaskan dalam bab ini adalah sebagai berikut : jenis dan sumber data, tempat dan waktu penelitian, penentuan populasi dan sampel,

batasan operasional, definisi operasional, metode pengumpulan data, dan metode analisis.

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh secara tidak langsung dari perusahaan yang bersangkutan tetapi berasal dari lembaga pengumpul data. Data sekunder

yang digunakan diperoleh melalui laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia dan website perusahaan manufaktur yang bersangkutan,

juga berbagai hasil penelitian dan buku-buku referensi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media

internet dengan situs perusahaan sampel. Periode penelitian dilakukan pada periode 2011 sampai

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dalam periode

2011-2013.

b. Variabel yang digunakan dalam penelitian ini terdiri dari:

a) Variabel bebas, (independent variable) yaitu manajemen laba. b) Variabel terikat (dependent variable) yaitu biaya modal ekuitas (cost

of equity capital) perusahaan yang menjadi sampel dalam penelitian

ini, yaitu Industri Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 sampai 2013.

c) Variabel intervening yaitu pengungkapan sukarela (voluntary

disclosure).

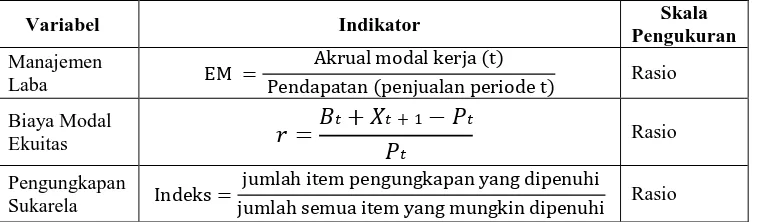

3.4 Definisi Operasional 3.4.1 Variabel Dependen

Dalam penelitian ini yang menjadi variabel dependen adalah biaya

modal ekuitas. Biaya modal ekuitas (Cost of equity capital) merupakan

sejumlah biaya yang harus dikeluarkan perusahaan terkait dengan keinginan perusahaan untuk memperoleh investasi baru dalam

perusahaan tersebut. Cara menghitung biaya modal ekuitas yang disederhanakan oleh Utami (2005) yaitu:

�= ��+��+ 1− ��

Keterangan:

r = Biaya modal ekuitas

Bt = Nilai buku per lembar saham periode t Xt+1 = Laba per saham pada periode t+1

Pt = Harga saham pada periode t

3.4.2 Variabel Independen

Variabel independen dalam penelitian ini adalah manajemen

laba. “Manajemen laba merupakan perilaku yang dilakukan oleh manajer perusahaan untuk meningkatkan atau menurunkan laba dalam

proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri”, menurut Belkaoui (2007:201). Manajemen laba dalam penelitian ini dijelaskan menggunakan dasar

rasio akrual modal kerja dengan penjualan dengan rumus sebagai berikut :

Manajemen Laba (EM) = Akrual modal kerja (t) Pendapatan (penjualan periode t)

Akrual modal kerja = Δ AL - Δ HL - Δ Kas

Keterangan:

Δ AL = Perubahan aktiva lancar pada periode t

Δ HL = Perubahan hutang lancar pada periode t

Δ Kas = Perubahan kas dan ekuivalen kas pada periode t

3.4.3 Variabel Intervening

sukarela. Luas pengungkapan sukarela dapat dilihat dari tingkat kelengkapan dalam laporan keuangan perusahaan. Untuk mengetahui

tingkat kelengkapan pengungkapan dapat diukur dengan indeks pengungkapan. Dalam membuat indeks pengungkapan dibutuhkan

suatu instrumen yang disebut score card yang design-nya bisa merefleksikan informasi-informasi yang diinginkan secara detail pada masing-masing item yang ditentukan. Item-item yang digunakan untuk

mengukur pengungkapan sukarela dalam laporan tahunan disajikan dalam lampiran 2, sejumlah 19 item pengukuran yang digunakan oleh

para peneliti terdahulu sebelumnya, yang dilakukan oleh Susanto (1992), Choi dan Mueller (1992), Gray (1995), Wulansari (2008) dalam Adhi dan Mutmainah (2012). Item pengukuran tersebut merupakan

replika dari penelitian Adhi dan Mutmainah (2012) yang sebenarnya sebanyak 23 item pengukuran namun item ini disesuaikan dengan

peraturan BAPEPAM yang terbaru yaitu nomor KEP-431/BL/2012, sehingga tidak semua item masih bisa dipakai dan menjadi sebanyak 19 item hal ini dikarenakan saat ini item tersebut sudah menjadi item yang

diwajibkan. Item-item tersebut sejumlah 4 item yaitu informasi mengenai proyeksi penjualan tahun berikutnya secara kualitatif atau

kuantitatif, informasi mengenai proyeksi jumlah laba tahun berikutnya secara kualitatif atau kuantitatif, informasi mengenai proyeksi jumlah aliran kas tahun berikutnya secara kualitatif atau kuantitatif dan uraian

komisaris dan direksi.

Luas pengungkapan sukarela relatif setiap perusahaan diukur

dengan rumus:

Indeks = jumlah item pengungkapan yang dipenuhi jumlah semua item yang mungkin dipenuhi

Indeks pengungkapan untuk setiap perusahaan sampel diperoleh dengan cara sebagai berikut:

a) Pemberian skor untuk setiap item pengungkapan sukarela

dilakukan secara dikotomis, dimana item yang diungkapkan diberi

nilai satu (1), sementara jika item tersebut tidak diungkapkan diberi nilai nol (0).

b) Skor yang diperoleh tiap perusahaan dijumlahkan untuk

mendapatkan skor total

c) Pengukuran indeks pengungkapan sukarela tiap perusahaan

dilakukan dengan cara membagi skor total tiap perusahaan dengan skor total yang diharapkan. Semakin banyak item yang diungkapkan, semakin besar pula indeks pengungkapan

sukarelanya.

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Indikator Skala

Pengukuran Manajemen

Laba EM =

Akrual modal kerja (t)

Pendapatan (penjualan periode t) Rasio

Biaya Modal

jumlah item pengungkapan yang dipenuhi

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar dari tahun 2011 sampai dengan

2013 di Bursa Efek Indonesia yang berjumlah 142 perusahaan.

3.5.2 Sampel (lihat lampiran 1)

Teknik penarikkan sampel dalam penelitian ini menggunakan

purposive sampling, yaitu teknik penentuan sampel berdasarkan suatu

kriteria tertentu yang ditetapkan sesuai dengan tujuan penelitian.

Kriteria yang digunakan untuk pengambilan sampel dalam penelitian ini adalah :

1. Perusahaan manufaktur sektor industri dasar dan kimia yang sudah

terdaftar di BEI sebelum 1 Januari 2011 dan tidak delisting atau keluar dari BEI selama periode penelitian.

2. Perusahaan manufaktur yang menyediakan data laporan keuangan

yang telah diaudit telah memiliki informasi lengkap selama kurun waktu penelitian (2011-2013).

3. Perusahaan manufaktur yang menghasilkan laba (net income)

berturut-turut dari tahun 2011 sampai 2014 (dimana data tahun

2014 digunakan sebagai pelengkap data tahun 2013).

4. Perusahaan manufaktur yang menerbitkan data laporan keuangan

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder merupakan data yang diperoleh secara tidak langsung melalui media perantara, baik yang dipublikasikan dan tidak dipublikasikan. Data

sekunder dalam penelitian ini berupa laporan keuangan masing-masing perusahaan manufaktur periode tahun 2011-2013 yang diperoleh melalui Website Bursa Efek Indonesi

3.7 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis jalur dengan analisis statistik yang menggunakan program

SPSS. Sebelum dianalisis, peneliti terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness, Ghozali (2006). Statistik deskriptif akan memberikan

gambaran umum dari setiap variabel penelitian. Alat analisis yang digunakan adalah nilai rata-rata (mean), nilai minimum dan maksimum serta standar deviasi.

3.7.2 Uji Asumsi Klasik

Diperlukan adanya uji asumsi klasik terhadap model yang telah

multikolinearitas, heteroskedastisitas, autokorelasi dan normalitas.

3.7.2.1Uji Normalitas

Uji Normalitas Menurut Ghozali (2011 : 160) “bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka

uji statistik menjadi tidak valid untuk jumlah sampel kecil.” Menurut Ghozali (2011 : 160) “ada dua cara untuk

mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik:

a. Dalam analisis grafik, untuk melihat normalitas residual

adalah melihat grafik histrogram yang membandingkan antara data observasi dengan distribusi normal dan dapat

dilakukan dengan melihat normal probability plot yaitu apabila distribusi normal akan membentuk satu garis diagonal dan ploting data residual akan dibandingkan

dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan

mengikuti garis diagonalnya.

b. Dalam analisis statistik, Uji statistik sederhana dapat

dilakukan dengan melihat nilai kurtosis dan skewness dari

tidak normal dan uji statistik yang lain untuk menguji normalitas residual adalah uji statistik non-parametrik

Kolmogorov-Smirnov (K-S) dengan melihat nilai Kolmogorov-Smirnov, jika nilai signifikansinya <0,05

maka data terdistribusi normal. Sebaliknya jika nilai signifikansinya >0,05 maka data tersebut tidak terdistribusi secara normal.

3.7.2.2Uji Multikolinearitas

Uji ini bertujuan untuk “menguji apakah model regresi

ditemukan adanya korelasi antar variabel independen” (Ghozali, 2011 : 105). Salah satu metode untuk mendeteksi adanya multikolinearitas adalah sebagai berikut :

1. Besaran VIF (Variance Inflation Factor) dan Tolerance.

Pedoman suatu model regresi yang bebas multikolinearitas

adalah nilai tolerance > 0,10 atau sama dengan nilai VIF < 10.

2. Besaran Korelasi Antar Variabel Independen. Pedoman

suatu model regresi yang bebas multikolinieritas adalah koefisien antar variabel independen haruslah lemah (di

bawah 95%). Jika korelasi kuat, maka terjadi problem multikolinearitas.

3.7.2.3Uji Autokorelasi

bertujuan “untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya)”. Autokorelasi dapat terjadi pada observasi yang menggunakan

runtun waktu (time series) dimana penggangu dari data pada periode sebelumnya akan berpengaruh terhadap data pada periode berikutnya. Model regresi yang baik harus terbebas dari

adanya autokorelasi. Salah satu cara untuk mengetahui ada atau tidaknya korelasi yaitu dengan melakukan uji Durbin-Watson

(DW test). Adapun ketentuan dalam pengujian ini sebagai berikut :

a. Bila nilai Durbin Watson (d) terletak antara batas atas (du)

dan 4-du maka koefisien autokorelasi sama dengan nol (du < d < 4 – du ) artinya tidak terjadi autokorelasi positif dan

negatif.

b. Bila nilai d < dl (batas bawah) maka koefisien autokorelasi

lebih besar dari nol artinya ada autokorelasi positif.

c. Bila nilai d > 4-dl maka koefisien autokorelasi lebih kecil

dari nol artinya ada autokorelasi negatif.

d. Bila nilai d terletak antara du dengan dl atau d terletak

3.7.2.4Uji Heterokedastisitas

Uji Heterokedastistas bertujuan “untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskesdatisitas” (Ghozali, 2011 : 139).

Adapun cara untuk mendeteksi ada atau tidaknya heteroskesdatisitas dengan cara melihat grafik plot antara nilai

prediksi antar nilai prediksi variabel terikat dengan residualnya. Deteksi ada atau tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik plot dengan dasar

analisis Menurut Ghozali (2011 : 139) yaitu:

1. Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, secara titik-titik menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas.

Dalam pengambilan keputusan dapat dilihat dari koefisien parameter, jika nilai probabilitas signifikansinya di

heteroskedastisitas. Namun sebaliknya, jika nilai probabilitas signifikansinya di bawah 0,05 maka dapat dikatakan telah terjadi

heteroskedastisitas.

3.7.3 Analisis Jalur

Dalam penelitian ini, metode analIsis yang digunakan adalah model analisis jalur. Analisis jalur merupakan perluasan dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis

regresi untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori. Peneltian ini akan

menerangkan pengaruh secara langsung dan tidak langsung variabel bebas (dependent), terhadap variabel terikat (independent) dan variabel perantara (intervening).

Model jalur yang digunakan dalam penelitian ini adalah sebagai berikut:

Indeks = α + β1EM + e1... (1) r = α + β1EM + β2Indeks + e2 ... (2) Keterangan:

r = biaya modal ekuitas Indeks = pengungkapan sukarela

EM = manajemen laba α = konstanta

β = koefisien regresi

3.7.4 Pengujian Hipotesis

Ghozali (2011) menjelaskan untuk mengetahui kebenaran

prediksi dari pengujian regresi yang dilakukan, maka dilakuakn pencarian nilai koefisien determinasi (adjusted R2). Uji F digunakan

untuk mengetahui apakah semua variabel dependen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Sedangkan pengujian untuk mendukung hipotesis adalah dengan uji t

yaitu seberapa jauh pengaruh variabel independen secara individual terhadap variabel dependen.

3.7.4.1Analisis Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen. Nilai koefisien determinasi adalah antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen, Ghozali (2011).

3.7.4.2Uji Simultan (Uji F)

Uji F digunakan mengetahui pengaruh variabel

ini sebesar 5% Ghozali (2011). Kriteria pengambilan keputusan terhadap uji F adalah sebagai berikut:

Jika F hitung > F tabel, maka H0 ditolak Jika F hitung < F tabel, maka H0 diterima

3.7.4.3Uji Parsial (Uji t)

Uji statistik t dilakukan untuk menunjukkan seberapa jauh satu variabel independen secara individual dalam

menerangkan variabel independen. Dasar pengambilan keputusan Ghozali (2011) adalah dengan menggunakan angka

probabilitas signifikansi yaitu apabila angka probabilitas signifikansi > 0,05 maka Ho diterima dan Ha ditolak. Sedangkan jika angka probabilitas signifikansi < 0,05 maka Ho ditolak dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

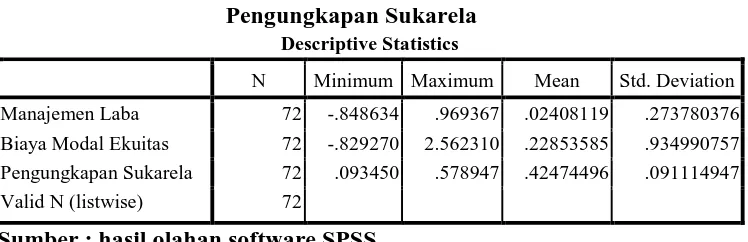

4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata

(mean), dan nilai standar deviasi, dari variabel manajemen laba, biaya modal ekuitas, dan pengungkapan sukarela. Berdasarkan analisis statistik deskriptif

diperoleh gambaran sampel sebagai berikut.

Tabel 4.1

Statistik Deskriptif dari Manajemen Laba, Biaya Modal Ekuitas, dan Pengungkapan Sukarela

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Manajemen Laba 72 -.848634 .969367 .02408119 .273780376 Biaya Modal Ekuitas 72 -.829270 2.562310 .22853585 .934990757 Pengungkapan Sukarela 72 .093450 .578947 .42474496 .091114947 Valid N (listwise) 72

Sumber : hasil olahan software SPSS

Berdasarkan pengujian deskriptif statistik dari tabel 4.1, dapat dilihat bahwa jumlah unit analisis (N) dalam penelitian ini adalah sebanyak 72 unit

analisis yang terdiri dari 24 perusahaan manufaktur yang terdapat di BEI dari tahun 2011 sampai 2013. Tabel 4.1 diatas menunjukkan bahwa nilai manajemen laba minimum adalah -0,848634, dan maksimum 0,969367.

Sementara rata-rata dan standar deviasi dari manajemen laba adalah 0,02408119 dan 0,273780376. Diketahui nilai biaya modal ekuitas minimum

Diketahui nilai pengungkapan sukarela minimum adalah 0,093450, dan maksimum 0,578947. Sementara rata-rata dan standar deviasi dari

pengungkapan sukarela adalah 0,42474496 dan 0,091114947.

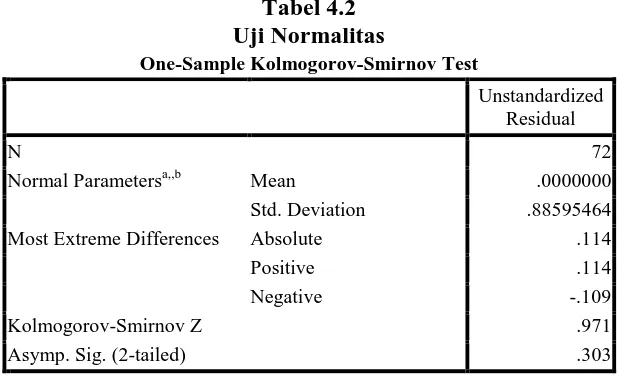

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Uji � dan � mengasumsikan bahwa nilai residual mengikuti distribusi

normal. Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang

digunakan � = 0,05. Dasar pengambilan keputusan adalah melihat

angka probabilitas �, dengan ketentuan sebagai berikut.

Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.2

Normal Parametersa,,b Mean .0000000

Std. Deviation .88595464 Most Extreme Differences Absolute .114

Positive .114

Negative -.109

Kolmogorov-Smirnov Z .971

Asymp. Sig. (2-tailed) .303

a. Test distribution is Normal. b. Calculated from data.

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai

probabilitas p atau Asymp. Sig. (2-tailed) sebesar 0,303. Karena nilai

probabilitas p, yakni 0,303, lebih besar dibandingkan tingkat

signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi. (Kurva normal untuk data ini disajikan di lampiran 6)

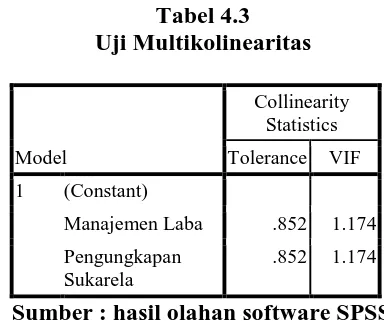

4.2.2 Uji Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF yang

lebih dari 10 diindikasi suatu variabel bebas terjadi multikolinearitas (Ghozali, 2011). Sumber : hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.3, nilai VIF dari variabel

manajemen laba adalah 1,174, dan nilai VIF dari variabel pengungkapan sukarela adalah 1,174. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas

yang berat.

4.2.3 Uji Autokorelasi

menguji apakah terjadi korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model

regresi yang baik adalah regresi yang bebas dari autokorelasi. Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji

dengan menggunakan uji Durbin-Watson (Gio, 2015:61-62, Field, 2009:220). Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 4. Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau

lebih besar dari 3 diindikasi terjadi autokorelasi.

Tabel 4.4

a. Predictors: (Constant), Pengungkapan Sukarela, Manajemen Laba b. Dependent Variable: Biaya Modal Ekuitas

Sumber : hasil olahan software SPSS

Berdasarkan Tabel 4.4, nilai dari statistik Durbin-Watson adalah 2,084. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak

di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi autokorelasi. Pengambilan keputusan apakah terjadi autokorelasi atau tidak juga dapat dibandingkan dengan nilai kritis

Durbin-Watson. Diketahui jumlah variabel bebas sebanyak 2, dan

jumlah pengamatan yang diteliti sebanyak 72, maka �� = 1,6751 dan

4− �� = 2,3249. Karena �� < 2,084 < 4− �� atau 1,6751 <

lain, tidak terjadi gejala autokorelasi yang tinggi pada residual.

4.2.4 Uji Heteroskedastisitas

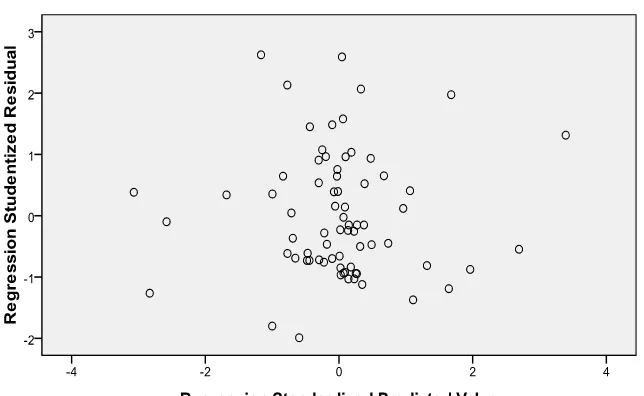

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara

SRESID pada sumbu Y, dan ZPRED pada sumbu X. (Field, 2009:230, Ghozali, 2011:139). Field (2009:248, Ghozali, 2011:139) menyatakan dasar analisis adalah jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.1 Uji Heteroskedastisitas

yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.3 Pengujian Hipotesis

4.3.1 Analisis Koefisien Determinasi

Koefisien determinasi (�2) merupakan suatu nilai (nilai

proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan

variasi variabel tak bebas (Supranto, 2005:158, Gujarati, 2003:212). Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien

determinasi �2 yang kecil (mendekati nol) berati kemampuan

variabel-variabel tak bebas secara simultan dalam menerangkan variasi variabel-variabel

tak bebas amat terbatas. Nilai koefisien determinasi �2 yang mendekati

1 berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel tak bebas.

Tabel 4.5

Koefisien Determinasi untuk Persamaan Substruktur I

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .320a .102 .076 .898702841 2.084

a. Predictors: (Constant), Pengungkapan Sukarela, Manajemen Laba b. Dependent Variable: Biaya Modal Ekuitas

Tabel 4.6

Koefisien Determinasi untuk Persamaan Substruktur II

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .385a .148 .136 .084678052 1.321

a. Predictors: (Constant), Manajemen Laba b. Dependent Variable: Pengungkapan Sukarela Sumber : hasil olahan software SPSS

Berdasarkan Tabel 4.5, nilai koefisien determinasi �2 terletak pada kolom R-Square. Diketahui nilai koefisien determinasi untuk

persamaan substruktur I sebesar �2 = 0,102. Nilai tersebut berarti

variabel manajemen laba dan pengungkapan sukarela, secara simultan

mempengaruhi biaya modal ekuitas sebesar 10,2%, sisanya sebesar 89,8% dipengaruhi oleh faktor-faktor lain. Berdasarkan Tabel 4.6, nilai

koefisien determinasi �2 untuk persamaan substruktur II sebesar

�2 = 0,148. Nilai tersebut berarti variabel manajemen laba

mempengaruhi pengungkapan sukarela sebesar 14,8%, sisanya sebesar 85,2% dipengaruhi oleh faktor-faktor lain.

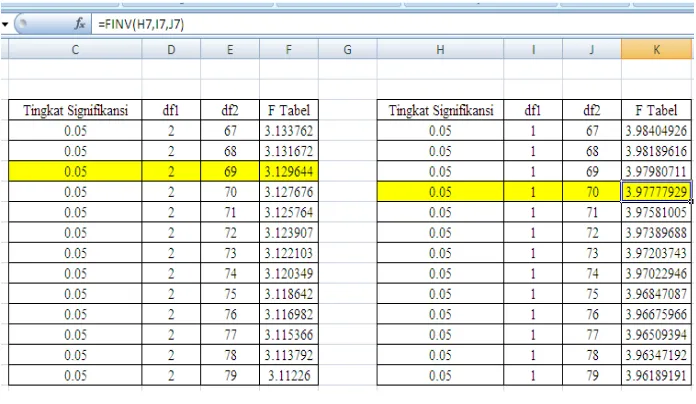

4.3.2 Uji Simultan (Uji F)

Uji signifikansi pengaruh simultan merupakan suatu uji untuk

Gambar 4.2

Menentukan Nilai � Tabel dengan Microsoft Excel

Berdasarkan Gambar 4.2, diketahui nilai F tabel adalah 3,129644.

Tabel 4.7

Uji Signifikansi Pengaruh Simultan (Uji F)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 6.340 2 3.170 3.925 .024a

Residual 55.729 69 .808

Total 62.069 71

a. Predictors: (Constant), Pengungkapan Sukarela, Manajemen Laba b. Dependent Variable: Biaya Modal Ekuitas

Sumber : hasil olahan software SPSS

Berdasarkan Tabel 4.7, diketahui nilai probabilitas (Sig) 0,024.

Karena nilai probabilitas (0,024) lebih kecil dibandingkan tingkat signifikansi, yakni 0,05, maka pengaruh simultan dari variabel

dari variabel pengungkapan sukarela dan manajemen laba terhadap biaya modal ekuitas signifikan secara statistika.

4.3.3 Uji Parsial (Uji t)

Tabel 4.8 dan Tabel 4.9 menyajikan nilai koefisien jalur, serta

nilai statistik t untuk pengujian pengaruh secara parsial.

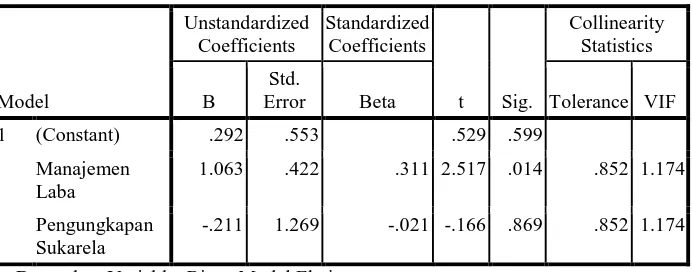

Tabel 4.8

Uji Signifikansi Pengaruh Parsial Persamaan Substruktur I

Coefficientsa a. Dependent Variable: Biaya Modal Ekuitas

Sumber : hasil olahan software SPSS Tabel 4.9

Uji Signifikansi Pengaruh Parsial Persamaan Substruktur II Coefficientsa a. Dependent Variable: Pengungkapan Sukarela

Sumber : hasil olahan software SPSS

Untuk menentukan apakah pengaruh parsial suatu variabel bebas

tingkat signifikansi, yakni 0,05.

Nilai probabilitas (Sig.) ≥ 0,05, pengaruh parsial tidak signifikan

secara statistika

Nilai probabilitas (Sig.) < 0,05, pengaruh parsial signifikan secara

statistika

Berdasarkan Tabel 4.8, diketahui nilai Sig. untuk variabel manajemen laba adalah 0,014, dan nilai Sig. untuk variabel pengungkapan sukarela adalah 0,869. Perhatikan bahwa nilai Sig. dari

variabel manajemen laba (0,014), yakni lebih kecil dari 0,05, Hal ini berarti pengaruh parsial dari variabel manajemen laba signifikan secara

statistika terhadap biaya modal ekuitas.

Perhatikan bahwa nilai Sig. dari variabel pengungkapan sukarela (0,869) lebih besar dari 0,05. Hal ini berarti pengaruh parsial dari

variabel pengungkapan sukarela tidak signifikan secara statistika terhadap biaya modal ekuitas. Diketahui nilai koefisien jalur dari

variabel manajemen laba adalah 1,063 dan nilai koefisien jalur dari variabel pengungkapan sukarela adalah -0,211. Karena nilai koefisien jalur dari manajemen laba bernilai positif, hal ini berarti secara parsial,

variabel manajemen laba memberikan pengaruh positif terhadap biaya modal ekuitas. Sementara, diketahui nilai koefisien jalur dari

Signifikan

Signifikan

Tidak Signifikan

Berdasarkan Tabel 4.9, diketahui nilai Sig. untuk variabel manajemen laba adalah 0,001. Perhatikan bahwa nilai Sig. dari variabel

manajemen laba (0,001) lebih kecil dari 0,05. Hal ini berarti pengaruh parsial dari variabel manajemen laba signifikan secara statistika

terhadap pengungkapan sukarela. Diketahui nilai koefisien jalur dari variabel manajemen laba adalah -0,128. Hal ini berarti variabel manajemen laba memberikan pengaruh negatif terhadap pengungkapan

sukarela.

Berdasarkan Tabel 4.8 dan Tabel 4.9, hasil diringkas pada

Gambar 4.2.

Pengungkapan Sukarela

Manajemen Laba Biaya Modal Ekuitas

Gambar 4.3

Uji Signifikansi Pengaruh Parsial

Pada Gambar 4.2 diketahui jalur dari manajemen laba ke

pengungkapan sukarela signifikan, namun jalur dari pengungkapan sukarela ke biaya modal ekuitas tidak signifikan. Hal ini berarti

pengungkapan sukarela tidak signifikan dalam memediasi hubungan antara manajemen laba terhadap biaya modal ekuitas. Namun diketahui bahwa koefisien jalur dari variabel manajemen laba ke biaya modal

ekuitas signifikan. Hal ini berarti variabel manajemen laba memiliki pengaruh langsung (direct effect) yang signifikan terhadap biaya modal

4.4 Pembahasan

4.4.1 Pengaruh Manajemen Laba terhadap Pengungkapan Sukarela

Hasil uji hipotesis menunjukkan bahwa nilai signifikansi dari manajemen laba sebesar 0,001 lebih kecil dari 0,05, maka pengaruh

manajemen laba terhadap pengungkapan sukarela signifikan. Diketahui nilai koefisien jalur adalah -0,128, yakni bernilai negatif, hal ini berarti pengaruh manajemen laba terhadap pengungkapan sukarela

berpengaruh negatif dan signifikan.

4.4.2 Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas

Hasil uji hipotesis menunjukkan bahwa nilai signifikansi dari manajemen laba sebesar 0,014 lebih kecil dari 0,05, maka pengaruh manajemen laba terhadap biaya modal ekuitas signifikan. Diketahui

nilai koefisien jalur adalah 1,063, yakni bernilai positif, hal ini berarti pengaruh manajemen laba terhadap biaya modal ekuitas berpengaruh

positif dan signifikan.

4.4.3 Pengaruh Pengungkapan Sukarela terhadap Biaya Modal Ekuitas

Hasil uji hipotesis menunjukkan bahwa nilai signifikansi dari

pengungkapan sukarela sebesar 0,869 lebih besar dari 0,05, maka pengaruh manajemen laba terhadap biaya modal ekuitas tidak

4.4.4 Pengaruh Manajemen Laba dan Pengungkapan Sukarela terhadap Biaya Modal Ekuitas

Hasil uji hipotesis menunjukkan bahwa manajemen laba dan pengungkapan sukarela secara simultan berpengaruh terhadap biaya

modal ekuitas. Hal ini terlihat dari Fhitung 3,925 > Ftabel 3,129 dan nilai signifikansi yang kurang dari 0,05 yaitu sebesar 0,024.

4.4.5 Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas melalui Pengungkapan Sukarela

Hasil uji hipotesis menunjukkan bahwa jalur dari manajemen

laba ke pengungkapan sukarela signifikan, dan jalur dari pengungkapan sukarela ke biaya modal ekuitas tidak signifikan. Hal ini berarti pengungkapan sukarela tidak signifikan dalam memediasi hubungan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian dan analisis yang peneliti lakukan dengan menggunakan alat bantu program SPPS Statistic 17.0, maka peneliti dapat

menyimpulkan bahwa :

1. Variabel manajemen laba signifikan secara statistika terhadap biaya

modal ekuitas dan pengungkapan sukarela tidak signifikan secara statistika terhadap biaya modal ekuitas.

2. Diketahui nilai koefisien jalur dari variabel manajemen laba adalah

1,063 dan nilai koefisien jalur dari variabel pengungkapan sukarela adalah -0,211. Karena nilai koefisien jalur dari manajemen laba bernilai

positif, hal ini berarti secara parsial, variabel manajemen laba memberikan pengaruh positif terhadap biaya modal ekuitas. Sementara, diketahui nilai koefisien jalur dari pengungkapan sukarela bernilai

negatif, hal ini berarti secara parsial, variabel pengungkapan sukarela memberikan pengaruh negatif terhadap biaya modal ekuitas.

3. Diketahui nilai koefisien jalur dari variabel manajemen laba adalah

-0,128. Hal ini berarti variabel manajemen laba memberikan pengaruh negatif terhadap pengungkapan sukarela.

4. Diketahui jalur dari manajemen laba ke pengungkapan sukarela

signifikan, dan jalur dari pengungkapan sukarela ke biaya modal ekuitas

dalam memediasi hubungan antara manajemen laba terhadap biaya modal ekuitas.

5.2 Saran

Berdasarkan hasil analisa dari penelitian ini menyarankan beberapa

hal sebagai berikut:

1. Bagi peneliti berikutnya disarankan menambah variabel lain yang

berkaitan erat secara teori terhadap variabel biaya modal ekulitas. Hal ini

dimaksudkan agar variasi naik turunnya belanja modal dapat lebih dijelaskan.

2. Bagi perusahaan, aspek manajemen laba dan pengungkapan sukarela,

dapat diperhatikan lebih ekstra, dikarenakan berdasarkan hasil penelitian ini, manajemen laba signifikan terhadap biaya modal ekuitas namun

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Biaya Modal Ekuitas

Menurut Mardiyah (2002), cost of equity capital adalah biaya

yang dikeluarkan untuk membiayai sumber pendanaan (source financing). Santoso (2006) dalam Vidiyanto (2009) mendefinisikan cost

of equity capital sebagai biaya yang harus dikeluarkan untuk

mendapatkan modal, baik yang berasal dari utang, saham preferen, saham biasa, maupun laba ditahan untuk membiayai investasi

perusahaan. Sedangkan Gitman (2003) dalam Vidiyanto (2009) mendefinisikan cost of equity capital sebagai rate of return yang harus

diperoleh perusahaan pada proyek yang diinvestasikannya untuk menjaga nilai pasar dan menarik dana. Asumsi dasar yang digunakan dalam estimasi cost of equity capital adalah resiko bisnis dan resiko

keuangan adalah tetap (relatif stabil). Cost of equity capital dihitung atas dasar sumber dana jangka panjang yang tersedia bagi perusahaan.

Ada empat sumber dana jangka panjang yaitu: (a) hutang jangka panjang, (b) saham preferen, (c) saham biasa, (d) laba ditahan.

Menurut (Warsono, 2003:136) biaya modal dapat didefinisikan

sebagai “biaya peluang atas penggunaan dana investasi untuk diinvestasikan dalam proyek-proyek baru”. Biaya ekuitas biasa menurut

rate of return) yang harus dihasilkan oleh perusahaan atas dana yang

diinvestasikan dalam suatu proyek yang bersumber dari modal sendiri,

agar harga saham perusahaan di pasar saham tidak berubah”.

Menurut Tampubolon (2004: 170) biaya modal (the cost of

capital) didefinisikan sebagai “tingkat pengembalian (rate of return)

berdasarkan nilai pasar dari suatu korporasi yang dilihat dari saham yang beredar (price of the firm’s stock)”. Biaya modal ekuitas adalah

tingkat pengembalian yang diminta atas investasi oleh para pemegang saham perusahaan.

Pengukuran biaya modal saham biasa (biaya modal ekuitas) dipengaruhi oleh model penilaian perusahaan yang digunakan. Dalam Utami (2005) pengukuran biaya modal saham biasa (biaya modal

ekuitas), dipengaruhi oleh model penilaian perusahaan yang digunakan. Dalam Utami (2005) ada beberapa model penilaian perusahaan,

antara lain:

1. Model penilaian pertumbuhan konstan (constant growth valuation

model)

Model ini dikenal dengan sebutan Gordon Model. Dasar pemikiran yang digunakan adalah bahwa nilai saham dengan nilai tunai

(present value) dari semua deviden yang akan diterima di masa yang akan datang (diasumsikan pada tingkat pertumbuhan konstan) dalam waktu yang tidak terbatas.

Biaya modal saham biasa adalah tingkat return yang diharapkan oleh investor sebagai kompensasi atas risiko yang tidak dapat

didiversifikasi yang diukur dengan beta. 3. Model Ohlson.

Model ini digunakan untuk mengestimasi nilai perusahaan dengan mendasarkan pada nilai buku ekuitas ditambah dengan nilai tunai dari laba abnormal.

�=��

+��+ 1− ��

��

Keterangan:

r = Biaya modal ekuitas

Bt = Nilai buku per lembar saham periode t Xt+1 = Laba per saham pada periode t+1

Pt = Harga saham pada periode

2.1.2 Manajemen Laba

Informasi laba menjadi bagian dari laporan keuangan yang dianggap paling penting, karena informasi tersebut secara umum dipandang sebagai representasi kinerja manajemen pada periode tertentu.

Menurut Ahmed dan Belkaoui (2000) dalam Handayani dan Rachadi (2009) menyatakan bahwa

Informasi laba penting bagi pihak-pihak yang berkepentingan, dengan alasan, yaitu:

1. Laba menjadi dasar bagi perusahaan dalam menentukan kebijakan deviden.

2. Laba merupakan dasar dalam memperhitungkan kewajiban perpajakan perusahaan.

investasi dan pembuat keputusan ekonomi.

4. Laba diyakini sebagai sarana prediksi yang membantu dalam memprediksi laba dan kejadian ekonomi di masa mendatang. 5. Laba dijadikan pedoman dalam mengukur kinerja

manajemen.

Menurut Sulistyanto (2008:5), terjadi perbedaan terhadap praktik

manajemen laba mengkibatkan sampai saat ini belum ada kesepakatan mengenai defenisi manajemen laba. Sebagian pihak memandang bahwa manajemen laba sebagai tindakan kecurangan (fraud) karena berusaha

untuk mengelabui pemakai laporan keuangan. Sementara itu sebagian lain menilai manajemen laba sebagai aktivitas yang wajar dilakukan manajer

dalam menyusun laporan keuangan, terlebih lagi dilakukan masih dalam lingkup prinsip akuntansi.

Menurut Harahap (2007) memberikan defenisi manajemen laba

(earnings management) sebagai “disclosure management” dalam

pengertian bahwa: “manajemen melakukan intervansi terhadap proses

pelaporan keuangan kepada pihak ekstern dengan maksud untuk memperoleh kepentingan pribadi”.

Healy and Walen dikutip Harahap (2007) mendefinisikan

manajemen laba yaitu:

Manajemen laba muncul ketika manajer menggunakan keputusan tertentu dalam pelaporan keuangan dan merubah transaksi untuk mempengaruhi laporan keuangan sehingga menyesatkan stakeholders yang ingin mengetahui kinerja ekonomi yang diperoleh perusahaan atau untuk mempengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang dilaporkan itu.

Menurut Badruzzaman (2010), manajemen laba merupakan

mengelola perusahaan melalui pemilihan kebijakan akuntansi tertentu dengan tujuan meningkatkan laba bersih dan nilai perusahaan sesuai

dengan harapan manajemen.”

Menurut Scott (2003) manajemen laba dilakukan dengan pola

sebagai berikut : a) Taking a bath

Pola manajemen laba yang melaporkan laba pada periode berjalan

dengan nilai yang sangat rendah atau sangat tinggi. b) Income minimization

Pola manajemen ini seperti taking a bath tapi tidak se-ekstrim pola taking a bath. Menjadikan laba di periode berjalan lebih rendah dari

pada laba sesungguhnya.

c) Income maximization

Pola manajemen laba ini berkebalikan dengan income minimization.

Melaporkan laba lebih tinggi dari pada laba sesungguhnya. d) Income smoothing

Pola manajemen laba yang paling menarik yaitu dengan cara

melaporkan tingkatan laba yang cenderung berfluktualisasi yang normal pada periode-periode tertentu.

Tindakan para manajer perusahaan yang melakukan pemanipulasian laporan keuangan dengan menaikkan (menurunkan) laba perusahaan dinilai merugikan para pengguna laporan keuangan. Praktik

investasi yang salah. Manajer perusahaan memiliki motivasi-motivasi tertentu dalam memanipulasi data keuangan perusahaan.

Menurut Watt and Zimmerman dalam Suryani (2010) menyebutkan 3 (tiga) hal yang melatarbelakangi terjadinya praktik

manajemen laba, antara lain: 1. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan

utilitasnya, yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar berdasarkan earnings, lebih banyak

menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan.

2. Debt Covenant Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit, cenderung memilih metode akuntansi yang memiliki dampak

meningkatkan laba. Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

3. Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan

laba. Hal tersebut dikarenakan dengan laba yang tinggi, pemerintah akan segera mengambil tindakan, misalnya: menaikkan pajak pendapatan perusahaan.

dari definisi-definisi tersebut menyebutkan bahwa manajemen laba merupakan upaya manajemen secara sengaja untuk mempengaruhi

laporan keuangan dengan cara menaikkan atau menurunkan laba untuk tujuan memenuhi kepentingannya sehingga informasi di dalam laporan

keuangan tidak mencerminkan kondisi keuangan perusahaan yang sebenarnya dan pada akhirnya menyesatkan pemakai informasi tersebut.

2.1.3 Pengungkapan Sukarela

Pengungkapan sukarela adalah pengungkapan yang dilakukan perusahaan diluar apa yang diwajibkan oleh standar akuntansi atau

peraturan badan pengawas, Suwarjono (2005:538). Teori pensignalan melandasi pengungkapan sukarela. Manajemen selalu berusaha untuk mengungkapkan informasi privat yang menurut pertimbangannya

sangat diminati oleh investor kalau informasi tersebut merupakan berita baik (good news). Pengungkapan sukarela merupakan pilihan bebas

manajemen untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk pembuatan keputusan oleh para pemakai laporan tahunan.

Indeks pengungkapan sukarela menggambarkan luasnya pengungkapan informasi dalam laporan keuangan suatu perusahaan

berdasarkan ketentuan-ketentuan yang berlaku sebagai berikut :

a) Pemberian skor untuk setiap item pengungkapan sukarela

dilakukan secara dikotomis, dimana item yang diungkapkan diberi

nilai nol (0).

b) Skor yang diperoleh tiap perusahaan dijumlahkan untuk

mendapatkan skor total.

c) Pengukuran indeks pengungkapan sukarela tiap perusahaan

dilakukan dengan cara membagi skor total tiap perusahaan dengan skor total yang diharapkan. Semakin banyak item yang diungkapkan, semakin besar pula indeks pengungkapan

sukarelanya.

2.2 Penelitian Terdahulu

Adapun penelitian yang sejenis yang sebelumnya telah dilakukan untuk menentukan Cost of Equity Capital, diantaranya adalah:

1. Chancera (2011) dalam penelitiannya menguji pengaruh manajemen laba

terhadap biaya modal ekuitas pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2008-2009. Hasil penelitiannya

menunjukkan bahwa terdapat hubungan yang signifikan antara manajemen laba terhadap biaya modal ekuitas, yang artinya manajemen laba berpengaruh positif terhadap biaya modal ekuitas.

2. Murni (2004) yang meneliti pengaruh luas ungkapan sukarela dan

asimetri informasi terhadap cost of capital pada perusahaan publik di

Indonesia. Hasilnya menunjukkan bahwa asimetri informasi dan ungkapan sukarela berpengaruh positif terhadap biaya modal. Hasil ini menunjukkan bahwa ungkapan sukarela yang dibuat oleh pihak

equity capital perusahaan dan semakin kecil asimetri informasi maka cost

of equity capital perusahaan juga semakin turun.

3. Fitriyani (2014) dalam penelitiannya menguji pengaruh manajemen laba

terhadap biaya modal ekuitas. Hasil pengujian hipotesis dengan

menggunakan uji t yang digunakan untuk menguji pengaruh manajemen laba terhadap biaya modal ekuitas menunjukkan bahwa manajemen laba memiliki pengaruh yang signifikan terhadap biaya modal ekuitas. Hasil

tersebut menunjukkan bahwa manajemen laba merupakan salah satu faktor peenting yang dapat mempengaruhi biaya modal ekuitas.

4. Utami (2005) yang menjadi acuan dalam penelitian ini, membuktikan bahwa

manajemen laba berpengaruh positif dan signifikan terhadap biaya modal

ekuitas dengan menggunakan model pengukuran Ohlson sebagai proksi

pengukuran biaya modal ekuitas, artinya semakin tinggi tingkat akrual,

maka semakin tinggi biaya modal ekuitas.

5. Juniarti (2003), mengenai pengaruh tingkat disclosure terhadap biaya modal

ekuitas dan signifikan pengaruh tersebut pada perusahaan yang sahamnya

tergolong sebagai saham bluechip dan non bluechip, menemukan bukti

bahwa terdapat pengaruh yang signifikan antara tingkat disclosure dan biaya

modal ekuitas serta tidak terdapatnya perbedaan signifikan pengaruh tingkat

disclosure terhadap biaya modal ekuitas pada perusahaan perbankan

bersaham bluechip maupun non bluechip. Dengan kata lain, tanpa

memperhatikan suatu perusahaan termasuk dalam kategori perusahaan yang

bersaham bluechip atau pun non bluechip, pengaruh tingkat disclosure tetap

Tabel 2.1

Judul Penelitian Variabel

Penelitian Hasil Penelitian

1. Chancera

Cost of Equity Capital

pada Perusahaan Publik di Indonesia

Variabel

of Equity Capital

Asimetri informasi

4. Utami (2005) Pengaruh Manajemen Laba terhadap Biaya

Pengungkapan Sukarela

(Z) Manajemen

Laba (X)

2.3 Kerangka Konseptual

Variabel Independen Variabel Intervening Variabel Dependen

Gambar 2.1 Kerangka Konseptual

Dalam Wirartha (2005:209) kerangka (landasan) teoritis atau konsepsional adalah kerangka berpikir kita yang bersifat teoritis atau

konsepsional mengenai masalah yang akan diteliti. Kerangka berpikir tersebut menggambarkan hubungan antara konsep-konsep atau variabel-variabel yang

akan diteliti. Konsep atau variabel itu sendiri merupakan abstraksi dari gejala atau fenomena tang akan diteliti.

Menurut Mardiyah (2002), cost of equity capital adalah biaya yang

dikeluarkan untuk membiayai sumber pendanaan (source financing). Faktor-faktor yang mempengaruhi Biaya Modal Ekuitas antara lain: Manajemen

Laba dan Pengungkapan Sukarela.

Menurut penelitian yang dilakukan oleh Utami (2005) Manajemen Laba berpengaruh secara positif terhadap biaya modal ekuitas. Semakin

tinggi tingkat manajemen laba menunjukkan semakin tinggi risiko imbal hasil saham dan konsekuensinya investor akan menaikkan rate biaya modal

Biaya Modal Ekuitas

Teori akuntansi positif menjelaskan bahwa perusahaan akan mengungkapkan sejumlah informasi dengan tujuan mengurangi beban politis

yang ditanggung perusahaan dalam menjelaskan aktivitasnya kepada pemakai laporan keuangan, Ghozali dan Chariri (2007). Bagi investor, pengungkapan

sukarela yang dilakukan oleh perusahaan dapat menambah informasi yang diterima dalam rangka pengambilan keputusan. Informasi tambahan tersebut juga dapat digunakan oleh pemakai laporan keuangan untuk memperkirakan

pengembalian yang akan diterima oleh investor di masa yang akan datang.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah. Karena sifatnya masih sementara, maka perlu dibuktikan kebenarannya melalui data empiris yang terkumpul” (Sugiyono, 2010 : 306).

Berdasarkan kerangka konseptual tersebut maka hipotesisnya adalah sebagai berikut:

H1 : Manajemen Laba berpengaruh terhadap Pengungkapan Sukarela

H2 : Manajemen Laba dan Pengungkapan Sukarela secara simultan dan parsial berpengaruh terhadap Biaya Modal Ekuitas

BAB I PENDAHULUAN

1.1 Latar Belakang

Biaya modal ekuitas (Cost of equity capital) merupakan sejumlah biaya yang harus dikeluarkan perusahaan terkait dengan keinginan

perusahaan untuk memperoleh investasi baru dalam perusahaan tersebut. Kebutuhan akan dana (investasi) baru ini tentu akan menjadi pertimbangan

manajemen perusahaan dalam menentukan sumber yang akan dipilih apakah dengan memperoleh investor baru atau dengan menambah utang, tentunya pilihan ini mempunyai konsekuensi biaya bagi perusahaan. Bagi perusahaan

hal yang terpenting adalah bagaimana kebutuhan pendanaan perusahaan terpenuhi dengan biaya yang wajar. Dengan demikian maka manajemen harus

bisa mengelola informasi perusahaan dalam laporan keuangan menjadi lebih baik dan terpercaya, sehingga investor merasa nyaman dengan informasi tersebut dan tidak menuntut return yang lebih besar. Semakin tinggi tingkat

return yang disyaratkan maka biaya modal akan semakin meningkat, Imran (2011).

Biaya modal perusahaan keseluruhan akan mencerminkan biaya-biaya yang dikombinasikan dari semua sumber keuangan yang digunakan perusahaan. Biaya tersebut mencerminkan proporsi pembiayaan total dari

masing-masing sumber, dan merupakan tingkat pengembalian hasil yang harus didapatkan perusahaan, sehingga dapat memberi kompensasi kepada

dibutuhkan. Perusahaan perlu menghitung biaya modalnya untuk membuat keputusan investasi dan untuk menentukan kompensasi insentif dan mencoba

menjaganya untuk tetap sederhana.

Tabel 1.1

Biaya Modal Ekuitas Perusahaan Manufaktur Tahun 2011-2013

Emiten Biaya Modal Ekuitas

2011 % 2012 % 2013

ALMI 1.147881489 88.55 2.164303345 18.39 2.562309721 AKPI 0.274779759 165.22 0.728779266 57.36 1.146817207 ARNA -0.045867484 1602.45 -0.780871822 6.20 -0.829270138 AMFG -0.123380589 81.48 -0.223916218 -126.68 0.059731731 APLI 0.956098891 -25.77 0.709742584 88.30 1.336442963

Sumber: data diolah.

Berdasarkan Tabel 1.1 di atas dapat dilakukan analisis sementara. Biaya modal ekuitas PT Alumindo Light Metal Industry Tbk (ALMI), PT

Argha Karya Prima Industry Tbk (AKPI), dan PT Arwana Citra Mulia Tbk (ARNA) mengalami kenaikan berturut-turut selama tiga tahun. Berbeda

dengan PT Asahimas Flat Glass Tbk (AMFG) yang biaya modal ekuitasnya mengalami kenaikan dari tahun 2011 ke tahun 2012 namun mengalami penurunan dari tahun 2012 ke tahun 2013. Sedangkan PT Asiaplast Industries

Tbk (APLI), biaya modal ekuitasnya mengalami penurunan dari tahun 2011 ke tahun 2012 namun mengalami peningkatan kembali pada tahun 2013. Hal

tersebut merupakan sebuah fenomena yang menarik dikarenakan biaya modal yang berubah-ubah setiap tahunnya, maka perlu untuk mengkaji lebih mendalam mengenai penyebab meningkat dan menurunnya biaya modal

ekuitas.

investor menginginkan adanya keuntungan atau imbal hasil saham yang diinvestasikan secara kontiniu, namun berdasarkan data laporan keuangan

dari 72 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2012, terdapat 13 perusahaan yang tidak membagikan

dividen, namun laba per lembar saham atau earnings per share mengalami kenaikan yang signifikan yaitu antara 40%-600%, hal ini menimbulkan pertanyaan apakah laba yang diperoleh perusahaan benar atau tidak, dan

apakah terdapat praktik manajemen laba di perusahaan. Untuk mengantisipasi risiko tersebut investor harus lebih teliti lagi ketika mengambil keputusan

investasi.

Informasi yang dibutuhkan untuk menentukan besarnya biaya modal biasanya dapat diketahui apabila perusahaan mengungkapkannya.

Pengungkapan dalam laporan keuangan akan membantu pemegang saham untuk memahami isi dan angka yang disajikan dalam laporan keuangan.

Kegagalan dalam memahami laporan keuangan mengakibatkan beberapa perusahaan mengalami kesalahan penilaian (misvalued), baik undervalued maupun overvalued, (Wicaksono, 2011). Hal ini menyebabkan pemegang

saham mempertanyakan relevansi dari laporan keuangan tersebut dalam pengambilan keputusan.

Luas atau sempitnya suatu pengungkapan merupakan pilihan dari perusahaan. Ketika perusahaan tidak mengungkapkan informasi yang cukup, maka informasi yang diserap oleh pasar hanya sedikit sehingga dapat

membentuk suatu badan regulasi yang menjadi otoritas pengungkapan, yaitu Bapepam. Jenis pengungkapan yang diwajibkan oleh Bapepam disebut

pengungkapan wajib (mandatory disclosure). Informasi yang termasuk pengungkapan wajib dapat dilihat dalam keputusan ketua Bapepam

Kep-134/BL/2006 yang dikeluarkan Bapepam pada tanggal 7 Desember 2006. Selain mengungkapkan informasi yang diwajibkan oleh Bapepam, beberapa perusahaan mengungkapkan informasi tambahan yang dianggap

relevan untuk pengambilan keputusan bagi pemegang saham. Pengungkapan yang melebihi pengungkapan wajib yang diatur oleh pemerintah dan

menggambarkan keputusan pengungkapan informasi tambahan secara bebas oleh manager disebut pengungkapan sukarela (voluntary disclosure). Oleh karena itu, dapat diartikan bahwa pengungkapan sukarela mengungkapkan

informasi-informasi selain yang diatur dalam Keputusan Ketua Bapepam dan LK Nomor Kep-134/BL/2006 atau yang dinamakan Peraturan Bapepam

Nomor X.K.6.

Bapepam selaku lembaga yang mengatur dan mengawasi pelaksanaan pasar modal di Indonesia telah mengeluarkan beberapa aturan tentang

pengungkapan yang harus dilakukan oleh perusahaan-perusahaan yang go public. Peraturan tersebut dimaksudkan untuk melindungi dari adanya

kesenjangan informasi antara manajemen dengan pemegang saham dan pengguna laporan keuangan lainnya. .

Kesenjangan informasi yang terjadi antara manajer dengan pemegang

tidak dapat mengamati seluruh kinerja dan prospek perusahaan secara sempurna. Dalam situasi dimana pemegang saham memiliki informasi yang

lebih sedikit dari manajer, manajer dapat memanfaatkan fleksibilitas yang dimilikinya untuk melakukan manajemen laba. Tingkat pengungkapan dalam

laporan keuangan akan membantu pemegang saham memahami isi dan angka yang dilaporkan dalam laporan keuangan. Glosten dan Milgrom (1985) dalam Lobo dan Zhou (2001) mengatakan bahwa peningkatan informasi dalam

pengungkapan laporan keuangan akan menurunkan kesenjangan informasi. Dengan demikian, peningkatan pengungkapan menyebabkan fleksibilitas

manajer untuk melakukan manajemen laba akan berkurang karena berkurangnya kesenjangan informasi antara manajemen dengan pemegang saham dan pengguna laporan keuangan lainnya.

Manajemen laba menyebabkan banyak informasi yang harus diungkap oleh perusahaan, sehingga berkonsekuensi terhadap meningkatnya biaya yang

dikeluarkan oleh perusahaan untuk menyediakan informasi bagi publik. Manajemen laba meningkat seiring dengan meningkatnya biaya modal ekuitas yang dikeluarkan perusahaan, Utami (2005).

Penelitian empiris tentang faktor penentu biaya modal ekuitas telah dilakukan oleh Chancera (2011), manajemen laba yang diukur dengan

menggunakan akrual modal kerja dengan penjualan, berpengaruh positif dan signifikan terhadap biaya modal ekuitas. Namun hal demikian tidak didukung oleh penelitian Adriani (2013) yang menyatakan manajemen laba yang diukur

Pengungkapan Sukarela juga mempengaruhi besar kecilnya biaya modal yang dikeluarkan oleh perusahaan, seperti dalam pernyataan Siti Asiah

Murni (2004) bahwa ada hubungan antara luas ungkapan sukarela terhadap cost of equity capital perusahaan. Hal tersebut tidak sejalan dengan penelitian

Purwanto (2012) yang menyatakan luas ungkapan sukarela tidak memiliki pengaruh yang signifikan dalam laporan tahunan perusahaan terhadap cost of equity capital perusahaan.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada pengungkapan sukarela sebagai variabel intervening sedangkan pada

penelitian terdahulu pengungkapan sukarela sebagai variabel independen dan tahun penelitian perusahaan yang akan diteliti dari tahun 2011 hingga 2013 yang memiliki jarak waktu yaitu tiga tahun terakhir. Penelitian ini juga lebih

terfokus menggunakan data populasi dan jumlah sampel perusahaan dari perusahaan manufaktur yang tercatat di Bursa Efek Indonesia sedangkan

tidak semua penelitian terdahulu meneliti perusahaan manufaktur. Dengan perbedaan tersebut diharapkan dengan hasil penelitian yang akan dilakukan ini memberikan manfaat kepada peneliti selanjutnya dan pihak-pihak yang

membutuhkan.

Berdasarkan fenomena dan perbedaan terhadap hasil penelitian yang

dilakukan oleh peneliti terdahulu, maka perlu untuk mengkaji lebih mendalam mengenai hal-hal yang mempengaruhi biaya modal ekuitas dalam penelitian yang berjudul “Pengaruh Manajemen Laba terhadap Biaya

Intervening pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2011-2013”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah tersebut, penulis merumuskan

masalah penelitian sebagai berikut:

1. Apakah manajemen laba berpengaruh terhadap pengungkapan sukarela?

2. Apakah manajemen laba dan pengungkapan sukarela berpengaruh

terhadap biaya modal ekuitas baik secara simultan maupun parsial?

3. Apakah manajemen laba berpengaruh terhadap biaya modal ekuitas

melalui pengungkapan sukarela?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Untuk mengetahui apakah manajemen laba berpengaruh terhadap

pengungkapan sukarela.

2. Untuk mengetahui apakah manajemen laba dan pengungkapan

sukarela berpengaruh terhadap biaya modal ekuitas baik secara

simultan maupun parsial.

3. Untuk mengetahui apakah manajemen laba berpengaruh terhadap

biaya modal ekuitas melalui pengungkapan sukarela.

1.3.2 Manfaat Penelitian

1. Bagi Peneliti, memberi manfaat berupa tambahan pengetahuan

empiris tentang pengaruh Manajemen Laba dan Pengungkapan

Sukarela terhadap Biaya Modal Ekuitas, disamping pengetahuan konseptual yang dimiliki.

2. Bagi Praktisi, memberi masukan dalam pengambilan keputusan

mengenai pengaruh Manajemen Laba dan Pengungkapan Sukarela terhadap Biaya Modal Ekuitas pada perusahaan manufaktur di

Indonesia.

3. Bagi Peneliti selanjutnya, sebagai bahan masukan untuk

ABSTRAK

Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas dengan Pengungkapan Sukarela sebagai Variabel Intervening pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek IndonesiaPeriode 2011 – 2013

Penelitian ini bertujuan untuk menganalisis pengaruh variabel manajemen laba terhadap biaya modal ekuitas, serta menganalisis pengaruh pengungkapan sukarela dalam memediasi hubungan antara manajemen laba terhadap biaya modal ekuitas. Penelitian ini mengumpulkan bukti-bukti empiris.Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar dari tahun 2011 sampai dengan 2013 di Bursa Efek Indonesia.

Berdasarkan hasil pengolahan data diketahui, secara simultan, pengaruh variabel manajemen laba dan pengungkapan sukarela signifikan secara statistika terhadap biaya modal ekuitas.Namun secara parsial, pengaruh variabel manajemen laba signifikan secara statistika terhadap biaya modal ekuitasdan pengungkapan sukarela tidak signifikan secara statistika terhadap biaya modal ekuitas.Diketahui pengaruh parsial variabel manajemen laba terhadap pengungkapan sukarela signifikan secara statistika.Pengungkapan sukarela tidak signifikan dalam memediasi hubungan antara manajemen laba terhadap biaya modal ekuitas.

ABSTRACT

Influence of Earnings Management to Cost of Equity Capital with Voluntary Disclosure as an Intervening Variable inManufacturing Companies

Listed on Indonesia Stock Exchange Period 2011 – 2013

This study aimed to analyze the effect of earnings management variables of the cost of equity capital, as well as analyze the impact of voluntary disclosure in mediating the relationship between the management of profit to the cost of equity capital. This research collects empirical evidence. The population used in this study are all companies listed from 2011 to 2013 in the Indonesia Stock Exchange.

Based on the results of data processing are known, simultaneously, the effect of variable earnings management and voluntary disclosure are statistically significant to the cost of equity capital. However partially, the effect of earnings management variables are statistically significant to the cost of equity capital and voluntary disclosure is not statistically significant to the cost of equity capital. Unknown variable partial effect to the voluntary disclosure of earnings management are statistically significant. Voluntary disclosure is not significant in mediating the relationship between the management of profit to the cost of equity capital.

SKRIPSI

PENGARUH MANAJEMEN LABA TERHADAP BIAYA MODAL EKUITAS DENGAN PENGUNGKAPAN SUKARELA SEBAGAI VARIABEL

INTERVENING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2013

OLEH

MAISYARAH DWI PUTRI 140522170

PROGRAM STUDI STRATA-1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA