PENGARUH KUALITAS PELAYANAN TERHADAP LOYALITAS PELANGGAN PADA LEMBAGA KEUANGAN BUKAN BANK

BERSYARI’AH

(STUDI KASUS BMT FAJAR di BANDAR LAMPUNG)

Oleh : Khalid Apriansah

Kualitas jasa (pelayanan) merupakan kunci dari loyalitas nasabah (konsumen). Untuk mewujudkan kualitas pelayanan yang baik BMT Fajar dalam perkembangannya dituntut untuk memberikan pelayanan yang baik kepada nasabahnya dengan memperhatikan dimensi kualitas pelayanan itu sendiri yaitu kehandalan, daya tanggap, jaminan, empati, dan bukti fisik. Lembaga yang dikelola dengan profesional akan memberikan kepuasan kepada pelanggan sehingga menumbuhkan loyalitas nasabah. Loyalitas nasabah terhadap BMT Fajar merupakan faktor yang penting agar jumlah nasabah lebih optimal. Hal inilah

yang mendorong peneliti untuk melakukan penelitian dengan judul “Pengaruh Kualitas Pelayanan Terhadap Loyalitas Pelanggan Pada Lembaga Keuangan

Bukan Bank Bersyari’ah

(Studi Kasus BMT Fajar Di Bandar Lampung).”

Masalah yang dihadapi BMT pada umumnya adalah sedikitnya produk yang

dimiliki oleh BMT dibandingkan dengan produk yang dimiliki bank syari’ah. Selain itu sistem pemasaran yang masih bersifat lokal karena keterbatasan modal usaha. Hal ini juga dialami oleh BMT Fajar Bandar Lampung. Selain dua hal tersebut tingkat persaingan di Bandar Lampung pun tinggai karena adanya BMT lain dan Bank-Bank Syariah yang mulai menggeliat di Bandar Lampung. Namun dengan keterbatasan tersebut BMT Fajar dapat bertahan bahkan nasabahnya cenderung meningkat 3 tahun terakhir. Permasalahan dalam penelitian ini adalah apakah kualitas dari pelayanan BMT Fajar Bandar Lampung terhadap nasabahnya berpengaruh terhadap loyalitas nasabah ?.

Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan yang meliputi kehandalan, daya tanggap, jaminan, empati, dan bukti langsung terhadap loyalitas nasabah. Adapun hipotesis dari penelitian ini adalah “Ada pengaruh antara kualitas pelayanan terhadap loyalitas nasabah pada BMT Fajar Bandar

Lampung”.

analisis data yang digunakan adalah analisis deskriptif dan analisis kuantitatif. Analisis kuantitatif menggunakan analisis regresi linier berganda dan uji hipotesis. Uji hipotesis terdiri dari Uji simultan dan Uji Parsial, sedangkan pengolahan datanya menggunakan SPSS 16.00 for Windows.

Dari hasil pengolahan data penelitian dengan menggunakan regresi linier berganda didapat rumus Y = 0,697 + 0,128X1 + 0,039X2 + (-0,026)X3 + 0,398X4 +0,732X5 dan besarnya pengaruh langsung kualitas pelayanan terhadap loyalitas nasabah adalah 52,7%., sehingga diketahui X1 = 0,128, X2 = 0,039, X3 = -0,026, X4 = 0,398, X5 = 0,732 serta R2 sebesar 0,527. Berdasarkan uji f menunjukkan bahwa p value (sig) sebesar 0.000 yang dibawah alpha 5% yang berarti kualitas pelayanan berpengaruh signifikan terhadap loyalitas nasabah BMT Fajar. Berdasarkan koefisien determinasi dapat diketahui bahwa variabel independen menjelaskan variabel dependen sebesar 52,7%, sedang yang 47,3% dijelaskan oleh variabel lain yang dalam hal ini tidak menjadi bahan penelitian penulis. Dengan ini hipotesis dalam penelitian ini yaitu Ada Pengaruh Kualitas Pelayanan terhadap Loyalitas Nasabah diterima.

Adapun saran-saran yang dapat disampaikan peneliti dalam penelitian ini adalah sebaiknya BMT “Fajar” Bandar Lampung perlu mempertahankan dan meningkatkan kualitas pelayanannya cara yang bisa ditempuh adalah dengan mengadakan pelatihan dan pembinaan secara rutin dalam rangka peningkatan kualitas SDM yang ada khususnya SDM yang banyak berhubungan langsung dengan nasabah. Seperti peningkatan pengetahuan karyawan tentang produk BMT, cara menanggapi keluhan nasabah secara cepat dan tepat, menjelaskan secara detail produk kelebihan dan kekurangannya sebelum nasabah memilih produk tersebut sehingga jika kelak terjadi hal yang tak diinginkan maka nasabah tidak merasa ditipu. Serta loyalitas nasabah yang ada tetap dijaga dan dipertahankan

DAFTAR ISI

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan dan Manfaat Penelitian ... 12

1.3.1 Tujuan penelitian ... 12

1.3.2 Manfaat Penelitian …. ... 12

1.4 Kerangka Pemikiran ... 12

1.5 Hipotesis ... 16

BAB II LANDASAN TEORI 2.1 Baitul Maal Wattamwil “Fajar” Bandar Lampung ... 17

2.1.1 Pengertian BMT ... 17

2.1.2 Prinsip Utama BMT ... 18

2.1.3 Prinsip Operasional BMT ... 19

2.1.4 Fungsi BMT ... 20

2.1.5 Tujuan BMT ... 21

2.1.6 Aspek Kesehatan BMT ... 21

2.2 Kualitas Pelayanan ... 23

2.2.1 Pengertian Kualitas ... 23

2.2.2 Dimensi Kualitas Pelayanan ... 25

2.3 Loyalitas Pelanggan atau Nasabah ... 29

2.3.1 Pengertian Loyalitas Pelanggan ... 29

2.3.2 Perspektif Loyalitas Pelanggan ... 33

3.4 Penentuan Sampel ... 37

3.5 Pengumpulan Data ... 38

3.6 Definisi Operasional Variabel ... 39

3.5 Skala Pengukuran Variabel ... 40

3.6 Uji Validitas dan Reabilitas ... 41

3.6.1 Uji Validitas ... 41

3.6.1 Uji Reliabilitas ... 42

3.7 Alat Analisis ... 43

3.7.1 Analisis Deskriptif ... 43

3.7.2 Analisis Kuantitatif ... 43

3.8 Pengujian Hipotesis ... 44

3.8.1 Uji T ... 44

3.8.2 Uji F ... .44

BAB IV PEMBAHASAN 4.1 Obyek Peneliian ... 45

4.2 Uji Validitas ... 45

4.3 Uji Reliabilitas ... 46

4.4 Uji Normalitas ... 47

4.5 Analisis Deskriptif ... 48

4.5.1 Karakteristik Responden ... 48

4.5.2 Hasil Pernyataan Responden ... 51

4.6 Analisis Kuantitatif ... 70

4.7 Uji Hipotesis ... 71

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 75

5.2 Saran ... ... 76 DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar Halaman

Gambar 1 Bagan Kerangka Pemikiran Kualitas Pelayanan dan

Loyalias pelanggan ... 15

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Produk BMT ... 4

Tabel 1.2 Lembaga keuangan yang menjadi pesaing BMT ... 9

Tabel 1.3 Jumlah nasabah BMT Fajar BandarLampung 2010-2012 ... 10

Tabel 3.1 Operasional Variabel... 39

Tabel 4.1 Hasil Uji Validitas Instrumen ... 46

Tabel 4.2 Skala Alpha Cronbach ... 47

Tabel 4.3 Reliability Statistics ... 47

Tabel 4.4 Karakteristik Responden Berdasarkan Jenis Kelamin ... 49

Tabel 4.5 Karakeristik Respoden Berdasarkan Pendidikan ... 50

Tabel 4.6 Karakeristik Respoden Berdasarkan Pekerjaan ... 50

Tabel 4.8 P1 Kehandalan ... 52

Tabel 4.9 P2 Kehandalan ... 53

Tabel 4.10 P3 Kehandalan.. ... 53

Tabel 4.11 P4 Daya Tanggap ... 54

Tabel 4.12 P5 Daya Tanggap ... 55

Tabel 4.13 P6 Daya Tanggap ... 56

Tabel 4.14 P7 Jaminan ... 57

Tabel 4.15 P8 Jaminan ... 58

Tabel 4.16 P9 Jaminan ... 58

Tabel 4.17 P10 Empati ... 59

Tabel 4.18 P11 Empati ... 60

Tabel 4.19 P12 Empati ... 61

Tabel 4.20 P13 Bukti Langsung ... 62

Tabel 4.21 P14 Bukti Langsung ... 63

Tabel 4.22 P15 Bukti Langsung ... 64

Tabel 4.25 P17 Loyalitas Nasabah ... 66

Tabel 4.26 P18 Loyalitas Nasabah ... 67

Tabel 4.27 P19 Loyalitas Nasabah ... 67

Tabel 4.28 Rekapitulasi Variabel ... 68

Tabel 4.29 Hasil Uji Regresi ... 70

Tabel 4.30 Hasil Uji F ... 72

Tabel 4.31 Hasil Uji T ... 73

DAFTAR LAMPIRAN

1. Kuesioner Penelitian

2. Rekapitulasi Jawaban Responden 3. Data Validitas dan Reabilitas 4. Regresi

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pesatnya pendirian dan perkembangan Lembaga Keuangan berbasis syari'ah di dunia telah memberikan alternatif baru bagi konsumen pengguna jasa keuangan untuk menikmati produk-produk jasa lembaga keuangan dengan metode non bunga. Hal ini mengisyaratkan bahwa dunia jasa keuangan internasional telah mengadaptasi prinsip ekonomi yang ditawarkan oleh Islam, selain masa dijalankannya prinsip ekonomi konvensional yang selama ini berlaku (Edi Wibowo 2005;10). Berdirinya Lembaga Keuangan berbasis syari'ah dilatarbelakangi oleh keinginan umat Islam untuk menghindari riba dalam kegiatan muamalahnya karena ancaman bagi orang yang memakan harta riba adalah akan dimasukkan ke dalam api neraka dan kekal selamanya. (QS. 2 : 275) yang artinya :

“Orang-orang yang memakan (mengambil) riba, tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran tekanan penyakit gila. Hal itu karena mereka mengatakan, bahwasanya jual beli itu adalah seperti riba. Dan Allah menghalalkan jual beli serta mengharamkan riba. Maka barangsiapa yang telah datang padanya peringatan dari Allah SWT kemudian ia berhenti dari memakan riba, maka baginya apa yang telah diambilnya dahulu dan urusannya terserah kepada Allah. Namun barang siapa yang kembali memakan riba, maka bagi mereka adalah azab neraka dan mereka kekal di dalamnya selama-lamanya.”

Dari Auf bin Malik, Rasulullah shallallahu „alaihi wa sallam bersabda,

harta tersebut akan didatangkan pada hari Kiamat nanti. Demikian pula pemakan harta riba.

Barang siapa yang memakan harta riba maka dia akan dibangkitkan pada hari Kiamat nanti dalam keadaan gila dan berjalan sempoyongan” (HR Thabrani

dalam al Mu’jam al Kabir no 110 dan dinilai hasan li ghairihi oleh al Albani dalam Shahih at Targhib wa at Tarhib no 1862).

Dari penjelasan ayat alqur’an dan hadist tersebutlah masyarakat telah menyadari akan pentingnya menjauhi perkara riba dengan tujuan untuk memperoleh kesejahteraan lahir batin melalui kegiatan muamalah yang sesuai dengan perintah agama, sebagai alternatif lain dalam menikmati jasa-jasa perbankan yang dirasakannya lebih sesuai, yaitu bank atau lembaga keuangan yang beroperasi berlandaskan kepada hukum-hukum Islam.

Salah satu alternatif lembaga keuangan berbasis syariah yang dapat digunakan oleh masyarakat yaitu BMT. Menurut Muhammad Ridwan (2004:126) BMT merupakan kependekan dari Baitul Maal wat Tamwil atau dapat juga ditulis dengan baitul maal wa baitul tamwil. Secara harfiyah/ lughowi baitul maal berarti rumah dana dan baitut tamwil berarti rumah usaha.

BMT berasaskan Pancasila dan UUD 45 pasal 33 ayat 1 serta berlandaskan prinsip syari’ah islam, keimanan, keterpaduan (kaffah), kekeluargaan/koperasi, kebersamaan, kemandirian, dan profesionalisme. Pada dataran hukum di Indonesia badan hukum yang paling mungkin untuk BMT adalah koperasi, baik serba usaha (KSU) maupun simpan pinjam (KSP).

apabila sesuatu yang mereka harapkan dari layanan jasa tertentu terpenuhi. Dengan kata lain, antara harapan dengan layanan yang mereka rasakan tidak berbeda sama sekali.

Kondisi yang selalu berubah mengakibatkan para pemasar mengalami kesulitan di dalam membentuk dan menciptakan pelanggan yang loyal. Perubahan dari kondisi perekonomian tersebut sedikit banyak dipengaruhi oleh teknologi beserta trennya yang akhirnya akan berimbas pada perilaku konsumen, dimana perekonomian di Indonesia sendiri mengalami pergeseran, seperti: (1) dari produksi yang mengandalkan kemajuan teknologi beralih kepada kepuasan konsumen yang mengutamakan pelayanan, (2) dari konsumsi yang menekankan kepuasan beralih ke konsumsi dengan penekanan pada pelestarian lingkungan, pemanfaatan sumber secara efisien, pencegahan polusi dan pendaur ulangan, (3) menurunnya daya beli konsumen sejak terjadinya krisis ekonomi tahun 1997, dimana semua perubahan tersebut mengakibatkan persaingan yang berat dan akhirnya mempengaruhi perilaku konsumen, sehingga pola perilaku konsumen dimasa yang akan datang cenderung meliputi tiga hal, yaitu: (1) konsumen mempunyai perhatian yang lebih besar terhadap kualitas dan nilai, (2) waktu akan sangat berharga bagi konsumen, (3) kesadaran konsumen terhadap harga semakin besar. Kualitas pelayanan dibentuk oleh perbandingan antara ideal dengan persepsi dari kinerja dimensi kualitas. Parasuraman pada riset eksplanatorinya, menjelaskan layanan dan faktor-faktor yang menentukannya.

hubungan yang cukup erat dengan kepuasan karyawan. Oleh karena itu, penulis memberikan perhatian khusus kepada kepuasan karyawan yang berdampak pada sikap dan perilakunya dalam memberikan pelayanan perbankan kepada nasabah.

2. Penurunan ditandai dengan peningkatan aktivitas ekonomi masyarakat. Penurunan dana nasabah tersebut umumnya banyak digunakan untuk berbisnis atau belanja.

3. Bank di Indonesia sejatinya belum optimal dalam menjalankan perannya sebagai perantara keuangan.

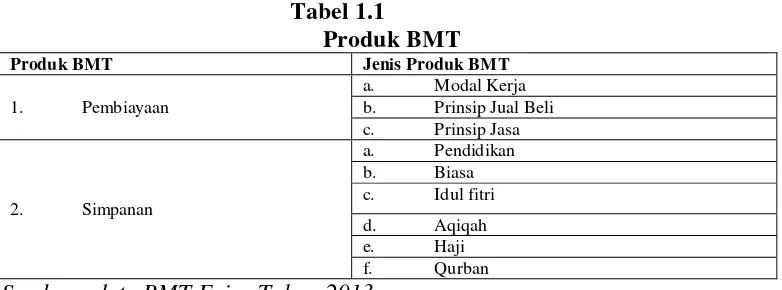

Menurut Muhammad Ridwan salah satu pakar ekonomi syari’ah (2005:152)

menyatakan kondisi BMT sendiri mengalami kesulitan baik di produknya ataupun dalam memasarkan dikarenakan sifat dari sebuah produk masih sedikit dan relatif tetap, ini dapat dilihat pada tabel berikut :

Tabel 1.1

Produk BMT

Produk BMT Jenis Produk BMT

1. Pembiayaan

Penyediaan kebutuhan modal kerja dapat diterapkan dalam berbagai kondisi dan kebutuhan.

Merupakan penyediaan barang modal maupun investasi untuk pemenuhan kebutuhan modal kerja maupun investasi. Atas transaksi ini BMT mendapat sejumlah keuntungan.

c. Pembiayaan Dengan Prinsip Jasa

Pembiayaan ini disebut jasa karena pada prinsipnya dasar akadnya

adalah ta’auni atau tabarru’i yakni akad yang tujuannya tolong -menolong dalam hal kebajikan.

1. Produk Tabungan simpanan a. Tabungan Pendidikan

Merupakan tabungan yang disetorkan kapan saja, namun pengambilannya sesuai perjanjian misalnya 6 bulan, 1 tahun, 2 tahun dan 4 tahun.

b. Tabungan Biasa

Tabungan yang kapan saja bisa diambil dan terdapat system bagi hasil c. Tabungan Idul Fitri

Tabungan yang diambil 1 tahun sekali dan diambil sebelum idul fitri d. Tabungan Aqiqah

Tabungan yang diambil pada saat akan melakukan aqiqah e. Tabungan Haji

Tabungan yang disetorkan untuk membiayai ibadah haji yang akan dilakukan penyetor.

f. Tabungan Qurban

Dari produk-produk itu juga, BMT dalam strategi pemasarannya masih bersifat lokal dan dalam promosinya juga masih kurang gencar untuk mengenalkan kepada masyarakat khususnya, alasannya dalam bersifat lokal karena ingin terfokus terlebih dahulu terhadap lingkungan yang ada dan promosinya juga masih menggunakan brosur-brosur dan hanya rekomendasi dari mulut ke mulut (word-of-mouth).

Tingkat persaingan menjadi kendala bagi BMT seperti dari BMT lain dan

lembaga keuangan lainnya yang menggunakan prinsip syar’iah karena dalam

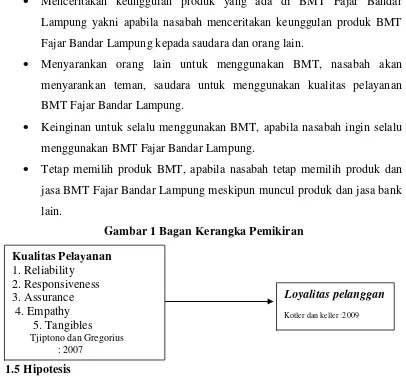

segi sarana dan prasarana lembaga-lembaga keuangan syari’ah tersebut lebih menunjang dari pada BMT, akibatnya BMT kurang dikenal di masyarakat umum. Hal ini menjadi fenomena yang menarik untuk mengetahui tingkat kualitas pelayanan BMT yang akan mendatangkan tingkat kepuasan sehingga berdampak pada keloyalitasan nasabah yang membuat BMT bertahan ditengah keterbatasan produk dan ketatnya persaingan. Suatu perusahaan dalam melakukan tujuannya agar seorang konsumen atau nasabah dapat loyalitas terhadap produk yang ditawarkan dan terus menggunakannya maka menurut Tjiptono dan Gregorius C. 2005 ada 5 dimensi dalam melaksanakan kualitas pelayananan yaitu :

1. Reliability (kehandalan), yaitu kemampuan untuk memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan. Adapun contoh bentuk kehandalan yang diberikan BMT Fajar yakni :

b. Kecepatan dan ketepatan dalam melayani nasabah, apabila nasabah menggunakan produk BMT Fajar Bandar Lampung maka proses yang diberikan oleh karyawan sangat cepat dan tepat dalam melayani. c. Kepercayaan melayani, apabila nasabah melakukan kegiatan di BMT

Fajar baik menggunakan produk pembiayaan ataupun simpanan pihak BMT Fajar dapat memberikan keyakinan bahwa karyawan dapat diandalkan dan dapat dipercaya.

2. Responsiveness (daya tanggap), yaitu kemampuan para karyawan untuk

membantu para pelanggan dan memberikan pelayanan dengan tanggap. Contoh bentuk daya tanggap yang diberikan BMT Fajar Bandar Lampung yakni :

a. Ketanggapan merespon, apabila nasabah meminta sesuatu hal kepada pihak BMT Fajar Bandar Lampung reaksi yang diberikan adalah sangat tanggap dalam merespon permintaan nasabah tersebut.

b. Kecepatan memberikan informasi, apabila ada sesuatu informasi dari pihak BMT Fajar maka pihak BMT sangat cepat dalam memberikan informasi kepada nasabah.

c. Penyediaan waktu dalam melayani, pihak BMT Fajar Bandar Lampung akan menyediakan waktu untuk melayani nasabah secara cepat dan tepat.

3. Assurance (jaminan) yaitu kemampuan, kesopanan, dan sifat dapat

a. Meyakinkan nasabah dalam tugas karyawan, pihak prilaku petugas karyawan BMT Fajar Bandar Lampung akan sangat meyakinkan nasabahnya dalam melaksanakan pekerjaannya.

b. Karyawan memiliki pengetahuan dan kemampuan, sebuah perusahaan khususnya di BMT Fajar tentu para karyawannya memiliki pengetahuan dan kemampuan dalam bidang pekerjaannya.

c. Kesopanan karyawan, dalam melayani nasabah karyawan ataupun petugas teller BMT Fajar sangat sopan untuk memberikan kesan yang mengesankan.

4. Empathy (empati) yaitu kemudahan dalam melakukan hubungan, komunikasi

yang baik, perhatian pribadi, dan memahami kebutuhan pelanggan. Contoh bentuk empati yang diberikan BMT Fajar yakni :

a. Memahami kebutuhan nasabah, dengan ini pihak BMT Fajar Bandar lampung dapat memahami dengan baik semua kebutuhan nasabah.

b. Penyediaan jasa kerja untuk kebutuhan nasabah, pihak BMT Fajar Bandar Lampung juga dapat menyediakan jasa kerja sesuai kebutuhan nasabahnya.

c. Perhatian individu kepada nasabah, dengan pihak BMT Fajar Bandar Lampung memberikan perhatian individu kepada semua nasabahnya.

a. Penataan dan pengaturan ruang front office, penataan dan pengaturan ruang front office BMT Fajar Bandar Lampung sangat diperhatikan. b. Peralatan dan fasilitas fisik BMT Fajar, Peralatan dan fasilitas fisik

yang dimiliki BMT Fajar Bandar Lampung sangat memadai.

c. Kerapian penampilan karyawan atau petugas teller, penampilan karyawan atau petugas teller BMT Fajar Bandar Lampung sangat rapi.

Setelah perusahaan melakukan ke lima dimensi tersebut maka nasabah atau pelanggan bisa merasakan untuk menilai bagaimana tingkat kualitas dalam perusahaan yang nasabah gunakan. Adapun menurut Kotler dan Keller (2009) loyalitas pelanggan adalah kesetiaan nasabah terhadap penyedia jasa yang telah memberikan pelayanan kepadanya. Loyalitas disini dapat diukur dengan 3 indikator, yaitu :

1. Repeat purchase (pembelian ulang) yaitu apabila nasabah membutuhkan barang dan jasa yang disediakan oleh penyedia jasa yang bersangkutan. 2. Retention (ketahanan terhadap pengaruh negatif mengenai perusahaan)

yaitu ia tidak terpengaruh jasa yang ditawarkan oleh pihak lain.

3. Referral (mempromosikan secara total eksistensi perusahaan) yaitu apabila jasa yang diterima memuaskan, maka nasabah akan memberitahukan kepada pihak lain, dan sebaliknya apabila ada ketidakpuasan atas pelayanan yang diterima ia tidak akan bicara pada pihak lain, tapi justru akan memberitahukan layanan yang kurang memuaskan tersebut pada pihak penyedia dana.

a. Menceritakan keunggulan produk yang ada di BMT Fajar Bandar Lampung yakni apabila nasabah menceritakan keunggulan produk BMT Fajar Bandar Lampung kepada saudara dan orang lain.

b. Menyarankan orang lain untuk menggunakan BMT, nasabah akan menyarankan teman, saudara untuk menggunakan kualitas pelayanan BMT Fajar Bandar Lampung.

c. Keinginan untuk selalu menggunakan BMT, apabila nasabah ingin selalu menggunakan BMT Fajar Bandar Lampung.

d. Tetap memilih produk BMT, apabila nasabah tetap memilih produk dan jasa BMT Fajar Bandar Lampung meskipun muncul produk dan jasa bank lain.

Baitul Maal wat Tamwil “FAJAR” merupakan sebuah lembaga yang mempunyai permasalahan dan mengalami kondisi sebagaimana yang telah disebutkan diatas, oleh sebab itu peneliti menjadikan Baitul Maal wat Tamwil tersebut sebagai salah satu lembaga yang kiranya patut untuk diteliti.

Adapun yang menjadi pesaing BMT Fajar Bandar Lampung yang sangat dominan adalah sebagai berikut :

Tabel 1.2

Lembaga Keuangan yang menjadi pesaing BMT Fajar 1 BTM (Baitul Tanwil Muhammadiyah)

2 BMT Sepakat 3 BMT Yusuf Mandiri 4 BMT Darul Muslimin

Sumber : hasil wawancara dengan kepala BMT Fajar 2013 Dengan persaingan yang begitu tinggi Baitul Maal wat Tamwil FAJAR memberikan jasa pelayanan perkoperasian di Bandar Lampung, yang berdiri pada tanggal 20 Juni 2010 dan memiliki 6 karyawan tetap. Jumlah nasabah yang menggunakaan BMT “FAJAR” selama 3 tahun ini dapat dilihat pada tabel 1.3 berikut :

Tabel 1.3

Jumlah nasabah BMT “FAJAR” tahun 2010-2012 Tahun Jumlah Nasabah (orang)

2010 110

2011 259

Sumber: Data diolah tahun 2013

Dari tabel tersebut dengan jumlah nasabah di BMT “FAJAR” selama tiga tahun ini, nasabah yang cenderung naik disebabkan karena nasabah masih menggunakan BMT “FAJAR” baik dalam bentuk simpanan ataupun pembiayaan karena kualitas pelayanan akan berpengaruh pada kepuasan nasabah yang pada akhirnya akan berdampak pada loyalitas nasabah sehingga peneliti ingin membuktikan dengan penelitian.

Adapun penelitian terdahulu terkait dengan analisis pengaruh persepsi nasabah tentang kualitas pelayanan terhadap loyalitas nasabah juga pernah dilakukan oleh peneliti terdahulu sebagai contoh :

Hasil penelitian yang dilakukan Wuryanti Kuncoro (2009) tentang “Pengaruh Kualitas Pelayanan Terhadap Kepuasan dan Loyalitas Pemegang Asuransi

Syari’ah”. Hasil penelitian ini menujukan bahwa kualitas pelayanan memberikan pengaruh yang signifikan terhadap kepuasan dan loyalitas pelanggan. Dalam penelitian yang dilakukan Prasetyo Adi (2008) “Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah BMT Kaffah Yogyakarta”. Hasil analisis data menunjukkan bahwa kualitas pelayanan berpengaruh positif terhadap kepuasan nasabah, sehingga dapat disimpulkan bahwa untuk meningkatkan kepuasan nasabah, maka BMT Kaffah harus meningkatkan kualitas.

pelayanan mempengaruhi loyalitas pelanggan sehingga menyebabkan pelanggan terpuaskan.

Berdasarkan uraian tersebut diatas mendorong peneliti untuk mengetahui lebih jauh tentang tingkat kualitas pelayanan terhadap loyalitas pelanggan BMT, sehingga penulis melakukan penelitian dengan judul “PENGARUH KUALITAS PELAYANAN TERHADAP LOYALITAS PELANGGAN PADA LEMBAGA KEUANGAN BUKAN BANK BERSYARI’AH “ (STUDI KASUS BMT FAJAR di BANDAR LAMPUNG)

1.2. Perumusan Masalah

Masalah yang dihadapi BMT Fajar Bandar ampung adalah Produk yang sedikit dan tetap sehingga pelayanan yang diberikan BMT masih terbatas (sesuai Tabel

1.1 ) dan adanya Persaingan antara lembaga keuangan berbasis syari’ah lainnya

serta pemasaran yang masih sederhana dan berbasis lokal karena ingin fokus lebih dahulu terhadap lingkungan sekitar. Namun fakta yang terjadi nasabah BMT Fajar Bandar Lampung selama 3 tahun terakhir meningkat. Hal ini dikarenakan adanya kualitas pelayanan yang meliputi kehandalan, daya tanggap, jaminan, empati dan bukti langsung yang dilakukan oleh BMT Fajar Bandar Lampung.

Berdasarkan pemaparan di atas maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

Apakah Kualitas pelayanan yang meliputi kehandalan, daya tanggap, jaminan, empati dan bukti langsung memiliki pengaruh atau tidak terhadap loyalitas nasabah Baitul Maal wat Tamwil (BMT) “FAJAR” Bandar Lampung ?

1.3.1 Tujuan penelitian

Tujuan penelitian ini adalah untuk mengetahui Pengaruh kualitas pelayanan yang meliputi kehandalan, daya tanggap, jaminan, empati dan bukti langsung terhadap pada loyalitas nasabah Baitul Maal wat Tamwil (BMT) “FAJAR” Bandar Lampung.

1.3.2 Manfaat Penelitian

Adapun manfaat penelitian adalah : 1. Manfaat Perusahaan :

Bagi BMT “FAJAR” penelitian ini diharapkan bisa memberi masukan dalam mengembangkan usahanya dan membantu dalam mengembangkan strategi untuk menghadapi persaingan.

2. Manfaat Akademisi :

Bagi Akademisi, penelitian ini diharapkan bisa menjadi bahan informasi untuk menambah ilmu-ilmu tentang BMT dalam hal kualitas pelayanan dan pengaruhnya terhadap loyalitas nasabah.

3. Peneliti lebih lanjut.

Bagi peneliti lebih lanjut, peneliti ini diharapkan bisa menjadi bahan referensi bagi peneliti lain yang akan meneliti tentang BMT dengan variabel yang lain.

1.4 Kerangka Pemikiran

Ketepatan waktu dimana bila pihak BMT Fajar Bandar Lampung mengadakan perjanjian dengan nasabah mereka selalu menepatinya. Kecepatan dan ketepatan dalam melayani nasabah, apabila nasabah

menggunakan produk BMT Fajar Bandar Lampung maka proses yang diberikan oleh karyawan sangat cepat dan tepat dalam melayani.

Kepercayaan melayani, apabila nasabah melakukan kegiatan di BMT Fajar baik menggunakan produk pembiayaan ataupun simpanan pihak BMT Fajar dapat memberikan keyakinan bahwa karyawan dapat diandalkan dan dapat dipercaya.

Responsiveness (daya tanggap), yaitu kemampuan para karyawan untuk membantu

para pelanggan dan memberikan pelayanan dengan tanggap. Contoh bentuk daya tanggap yang diberikan BMT Fajar Bandar Lampung yakni :

Ketanggapan merespon, apabila nasabah meminta sesuatu hal kepada pihak BMT Fajar Bandar Lampung reaksi yang diberikan adalah sangat tanggap dalam merespon permintaan nasabah tersebut.

Kecepatan memberikan informasi, apabila ada sesuatu informasi dari pihak BMT Fajar maka pihak BMT sangat cepat dalam memberikan informasi kepada nasabah.

Penyediaan waktu dalam melayani, pihak BMT Fajar Bandar Lampung akan menyediakan waktu untuk melayani nasabah secara cepat dan tepat.

Assurance (jaminan) yaitu kemampuan, kesopanan, dan sifat dapat dipercaya

Meyakinkan nasabah dalam tugas karyawan, pihak prilaku petugas karyawan BMT Fajar Bandara Lampung akan sangat meyakinkan nasabahnya dalam melakukan pekerjaannya.

Karyawan memiliki pengetahuan dan kemampuan, sebuah perusahaan khususnya di BMT Fajar tentu para karyawannya memiliki pengetahuan dan kemampuan dalam bidang pekerjaannya.

Kesopanan karyawan, dalam melayani nasabah karyawan ataupun petugas teller BMT Fajar sangat sopan untuk memberikan kesan yang mengesankan.

Empathy (empati) yaitu kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan pelanggan. Contoh bentuk empati yang diberikan BMT Fajar yakni :

Memahami kebutuhan nasabah, dengan ini pihak BMT Fajar Bandar lampung dapat memahami dengan baik semua kebutuhan nasabah.

Pemyediaan jasa kerja untuk kebutuhan nasabah, pihak BMT Fajar Bandar Lampung juga dapat menyediakan jasa kerja sesuai kebutuhan nasabahnya.

Perhatian individu kepada nasabah, dengan pihak BMT Fajar Bandar Lampung memberikan perhatian individu kepada semua nasabahnya.

Tangibles (bukti langsung) yaitu fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi.sedangkan contoh bukti langsung BMT Fajar Bandar Lampung yakni :

Penataan dan pengaturan ruang front office, penataan dan pengaturan ruang front office BMT Fajar Bandar Lampung sangat diperhatikan. Peralatan dan fasilitas fisik BMT Fajar, Peralatan dan fasilitas fisik

Kerapian penampilan karyawan atau petugas teller, penampilan karyawan atau petugas teller BMT Fajar Bandar Lampung sangat rapi. Loyalitas pelangan adalah kesetiaan nasabah terhadap penyedia jasa yang telah memberikan pelayanan kepadanya. contoh bentuk dari loyalitas seperti repeat purchase,retention,referral pada BMT Fajar dapat dilihat dari :

Menceritakan keunggulan produk yang ada di BMT Fajar Bandar Lampung yakni apabila nasabah menceritakan keunggulan produk BMT Fajar Bandar Lampung kepada saudara dan orang lain.

Menyarankan orang lain untuk menggunakan BMT, nasabah akan menyarankan teman, saudara untuk menggunakan kualitas pelayanan BMT Fajar Bandar Lampung.

Keinginan untuk selalu menggunakan BMT, apabila nasabah ingin selalu menggunakan BMT Fajar Bandar Lampung.

Tetap memilih produk BMT, apabila nasabah tetap memilih produk dan jasa BMT Fajar Bandar Lampung meskipun muncul produk dan jasa bank lain.

Gambar 1 Bagan Kerangka Pemikiran

1.5 Hipotesis

Berdasarkan pada kajian teori dan perumusan masalah, serta kerangka berfikir

tersebut diatas, maka hipotesis yang diajukan adalah : “Ada Pengaruh Antara

BAB II

LANDASAN TEORI

2.1 Baitul Maal wat Tamwil ”FAJAR” Bandar Lampung

2.1.1 Pengertian BMT

Menurut Muhammad Ridwan (2004:126) Baitul Maal wat Tamwil (BMT) merupakan kelompok swadaya masyarakat sebagai lembaga ekonomi rakyat yang berupaya mengembangkan usaha-usaha produktif dan investasi dengan sistem bagi hasil untuk meningkatkan kualitas ekonomi pengusaha kecil bawah dan kecil dalam upaya pengentasan kemiskinan.

Baitul Maal wat Tamwil (BMT) terdiri dari dua istilah, yaitu baitul mal dan baitul

tamwil. Baitul mal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti zakat, infaq dan shodaqoh. Sedangkan baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial.Dari pengertian tersebut dapatlah ditarik suatu pengertian yang menyeluruh bahwa BMT merupakan organisasi bisnis yang juga berperan sosial (sebagai lembaga bisnis, BMT lebih mengembangkan usahanya pada sektor keuangan, yakni simpan pinjam.

BMT digunakan berbagai norma yang diambil antara lain: UU No. 25 Tahun 1992 Tentang Koperasi, PP No. 9 Tahun 1995, UU No. 38 Tahun 1999 Tentang pengelolaan zakat, KUH Perdata (khususnya buku III mengenai perjanjian, KUH Dagang, Fatwa-fatwa DSN-MUI mengenai akad syari’ah. Karena belum ada undang-undang yang secara spesifik mengenai BMT badan hokum yang digunakan masih beragam. Namun demikian mayoritas BMT berbasis koperasi (Neni Sri Imaniyati : 2011)

2.1.2 Prinsip Utama BMT

Dalam melaksanakan usahanya BMT, berpegang teguh pada prinsip utama sebagai berikut:

1. Keimanan dan ketaqwaan kepada Allah SWT dengan mengimplementasikannya pada prinsip-prinsip Syari’ah dan muamalah Islam ke dalam kehidupan nyata.

2. Keterpaduan, yakni nilai-nilai spiritual dan moral menggerakkan dan mengarahkan etika bisnis yang dinamis, proaktif, progresif adil dan berakhlaq mulia.

3. Kekeluargaan, yakni mengutamakan kepentingan bersama diatas kepentingan pribadi.

4. Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antar semua elemen BMT.

5. Kemandirian, yakni mandiri diatas semua golongan politik, tidak tergantung pada dana-dana pinjaman tetapi senantiasa proaktif untuk menggalang dana masyarakat sebanyak-banyaknya.

6. Profesionalisme, yakni semangat kerja yang tinggi, dengan bekal pengetahuan, dan keterampilan yang senantiasa ditingkatkan yang dilandasi keimanan. Kerja yang tidak hanya berorientasi pada kehidupan dunia saja, tetapi juga kenikmatan dan kepuasan rohani dan akhirat.

2.1.3 Prinsip Operasional BMT

Dalam Menjalankan usahanya BMT menggunakan prinsip-prinsip sebagai berikut :

1. Prinsip bagi hasil

Menurut Syafi’i Antonio (2001:137) Prinsip bagi hasil (profit sharing) merupakan karakteristik umum dan landasan dasar bagi operasional bank islam secara

keseluruhan, secara syari’ah prinsipnya berdasarkan kaidah al-mudharabah.

Berdasarkan prinsip ini bank islam akan berfungsi sebagai mitra, baik dengan penabung maupun dengan pengusaha yang meminjam dana. Dengan penabung, bank akan bertindak sebagai mudhorib “pengelola” sedangkan penabung bertindak sebagai shohibul maal “penyandang dana”. Antara keduanya diadakan akad mudharabah yang menyatakan pembagian keuntungan masing-masing pihak.

2. Sistem Jual Beli

Sistem ini merupakan suatu tata cara jual beli yang dalam pelaksanaannya BMT mengangkat nasabah sebagai agen yang diberi kuasa melakukan pembelian barang atas nama BMT, dan kemudian bertindak sebagai penjual, dengan menjual barang yang telah dibelinya tersebut dengan ditambah mark-up. Keuntungan BMT nantinya akan dibagi kepada penyedia dana.

3. Sistem non-profit

Sistem yang sering disebut sebagai pembiayaan kebajikan ini merupakan pembiayaan yang bersifat sosial dan non-komersial. Nasabah cukup mengembalikan pokok pinjamannya saja.

4. Akad bersyarikat

Akad bersyarikat adalah kerjasama antara dua pihak atau lebih dan masing-masing pihak mengikutsertakan modal (dalam berbagai bentuk) dengan perjanjian pembagian keuntungan atau kerugian yang disepakati.

Adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (amal) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

b. Al-Mudharabah

Adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi

pengelola.

Sedangkan keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi di tanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola maka pengelola harus bertanggung jawab atas kerugian tersebut.

5. Produk pembiayaan

Penyediaan uang dan tagihan berdasarkan persetujuan atau kesepakatan pinjam-meminjam di antara BMT dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya beserta bagi hasil setelah jangka waktu tertentu.

2.1.4 Fungsi BMT

Dalam rangka mencapai tujuannya, BMT berfungsi

1. Mengidentifikasi, memobilisasi, mengorganisasi, mendorong, dan mengembangkan potensi serta kemampuan potensi ekonomi anggota. 2. Meningkatkan kualitas SDM anggota menjadi lebih professional dan

islami sehingga semakin utuh dan tangguh dalam menghadapi persaingan global.

3. Menggalang dan memobilisasi potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota.

5. Menjadi perantara keuangan antara pemilik dana, baik sebagai pemodal maupun sebagai penyimpan dengan pengguna dana untuk usaha pengembangan produktif.

2.5 Tujuan BMT

Didirikannya BMT bertujuan, meningkatkan kualitas usaha ekonomi untuk kesejahteraan anggota pada khususnya dan masyarakat pada umumnya. Pengertian tersebut diatas dapat dipahami bahwa BMT berorientasi pada upaya peningkatan kesejahteraan anggota dan masyarakat. Anggota harus diberdayakan (empowering) supaya dapat mandiri. Dengan sendirinya, tidak dapat dibenarkan jika para anggota dan masyarakat menjadi sangat tergantung kepada BMT. Dengan menjadi anggota BMT, masyarakat dapat meningkatkan taraf hidup melalui peningkatan usahanya.

Pemberian modal pinjaman sedapat mungkin dapat memandirikan ekonomi para peminjam. Oleh sebab itu, perlu dilakukan pendampingan. Dalam pelemparan pembiayaan, BMT harus dapat menciptakan suasana keterbukaan, sehingga dapat mendeteksi berbagai kemungkinan yang timbul dari pembiayaan. Untuk mempermudah pendampingan, pendekatan pola kelompok menjadi sangat penting. Anggota dikelompokkan berdasarkan usaha yang sejenis atau kedekatan tempat tinggal, sehingga BMT dapat dengan mudah melakukan pendampingan.

2.6. Aspek Kesehatan BMT

perlu diketahui tingkat kesehatannya karena BMT merupakan sebuah lembaga keuangan pendukung kegiatan ekonomi rakyat. BMT yang sehat akan: 1. Aman, 2. Dipercaya, 3. Bermanfaat.

Aspek Kesehatan BMT dapat dilihat dari: (1) Aspek Jasadiyah:

a. Kinerja Keuangan. BMT mampu melakukan penggalangan, pengaturan, penyaluran, dan penempatan dana dengan baik, teliti, hati-hati, cerdik, dan benar, sehingga berlangsung kelancaran arus pendanaan dalam pengelolaan kegiatan usaha BMT dan akan meningkatkan keuntungan secara berkelanjutan.

b. Kelembagaan dan Manajemen. BMT memiliki kesiapan untuk melakukan operasinya dilihat dari sisi kelengkapan legalitas, aturan-aturan, dan mekanisme organisasi dalam perencanaan, pelaksanaan, pendampingan dan pengawasan, SDM, permodalan, sarana dan prasarana kerja.

(2) Aspek ruhiyah meliputi:

a. Visi dan Misi BMT. Pengelola, pengurus, pengawas syariah, dan seluruh anggotanya memiliki kemampuan dalam mengaplikasikan visi dan misi BMT.

b. Kepekaan sosial pengelola, pengurus, pengawas syariah dan seluruh anggotanya memiliki kepekaan yang tajam dan dalam, responsif, proaktif, terhadap nasib para anggota dan nasib (kualitas hidup) warga masyarakat di sekitar BMT tersebut.

d. Pelaksanaan Prinsip-Prinsip Syariah. Pengelola, pengurus, pengawas syariah, dan seluruh anggotanya memberlakukan aturan dan implementasi operasional BMT sesuai dengan syariah.

BMT “FAJAR” (Baitul Maal wat Tamwil) adalah lembaga keuangan bukan bank yang berlandaskan syari’at islam dengan sistem bagi hasil.

BMT ini berfungsi sebagai mediasi antara orang yang punya dana (sohibul maal) dengan orang yang menjalankan sebuah usaha (mudhorib) yang ingin melakukan kemitraan dalam usaha, dengan sistem profit sharing (bagi hasil).

Visi BMT “FAJAR” Bandar Lampung

1. Terwujudnya koperasi jasa keuangan syariah yang mandiri dan tangguh dengan

berlandaskan amanah dalam membangun ekonomi bersama

Misi BMT “FAJAR”

1. Mengajak masyarakat untuk membangun ekonomi kerakyatan dengan prinsip syariah

2. Membnatu pedagang kecil dan menengah didalam mobilisasi permodalan demi kelancaran usaha sehingga dapat meningkatkan kesejahteraan

3. Memberikan pembiayaan dengan tingkat pengembalian yang kompetitif 4. Memberikan layanan pembiayaan bagi anggota dan masyarakat kecil yang

belum memiliki tempat tinggal. 2.2. Kualitas Pelayanan

2.2.1. Pengertian kualitas

(tidak dapat di raba) yang terjadi sebagai akibat adanya interaksi antara konsumen dengan karyawan atau hal-hal yang disediakan oleh perusahaan pemberi pelayanan yang dimaksud untuk memecahkan permasalahan konsumen atau pelanggan.

Menurut American Society For Quality Control, kualitas adalah keseluruhan ciri-ciri dan karakteristik dari suatu produk atau jasa dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan atau bersifat latin. Sedangkan menurut Tjiptono (2008) layanan merupakan interaksi yang dilakukan oleh sebuah perusahaan atau institusi kepada pelanggan yang berkaitan dengan penjualan produk atau jasa. Layanan sebuah proses yang mencakup penyampaian produk utama, interaksi personal, kinerja, dan pengalaman layanan.

Selanjutnya, kualitas layanan adalah (service quality) diartikan sebagai sebuah ukuran seberapa baik tingkat layanan yang diberikan mampu memuaskan pelanggan. Menurut berbagai pengertian tersebut kualitas merupakan suatu kondisi yang dinamis, dari suatu tingkat kesempurnaan yang diharapkan dari suatu produk atau jasa dalam upaya untuk memenuhi keinginan pelanggan. Islam mengajarkan bila ingin memberikan hasil usaha baik berupa barang maupun pelayanan atau jasa, hendaknya memberikan yang berkualitas jangan memberikan yang buruk atau berkualitas kepada orang lain. Seperti dijelaskan dalam

Al-Qur’an surat Al- Baqarah ayat 267:

Artinya :“Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian

dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan

dari bumi untuk kamu. dan janganlah kamu memilih yang buruk-buruk lalu kamu

melainkan dengan memincingkan mata terhadapnya. dan ketahuilah, bahwa Allah

Maha Kaya lagi Maha Terpuji”.

(QS. Al Baqarah : 267 )

2.2.2. Dimensi Kualitas Pelayanan

Menurut Fandy Tjiptono (2008:67) dalam rangka menciptakan kepuasan pelanggan, produk yang ditawarkan organisasi harus berkualitas. Istilah kualitas sendiri mengandung berbagai macam penafsiran, karena kualitas memiliki sejumlah level universal (sama di manapun), cultural (tergantung sistem nilai budaya), sosial (dibentuk oleh kelas sosial ekonomi, kelompok etnis, keluarga, teman sepergaulan), secara sederhana, kualitas dapat diartikan sebagai produk yang bebas cacat. Dengan kata lain, produk sesuai dengan standar (target, sasaran, atau persyaratan yang bias didefinisikan, diobservasi dan diukur). Namun, definisi berbasis manufaktur ini kurang relevan untuk sector jasa. Oleh sebab itu, pemahaman mengenai kualitas kemudian diperluas menjad “Fitness for use“ dan ”conformance to requirements”. Kualitas mencerminkan semua dimensi penawaran produk yang menghasilkan manfaat (benefits) bagi pelanggan. Istilah nilai (value) sering kali digunakan untuk mengacu pada kualitas relative suatu produk dikaitkan dengan harga produk bersangkutan. Pelanggan memilih penyedia jasa berdasarkan hal tersebut dan setelah menerima jasa itu, mereka membandingkan jasa yang dialami dengan jasa yang diharapkan.

Menurut Fandy Tjiptono dan Gregorius C. (2007) Terdapat lima determinan dalam menentukan kualitas jasa yaitu:

memberikan indikasi kualitas pelayanan yang semakin menurun, Contohnya ketepatan waktu, kecepatan dalam melayani nasabah.

2. Responsiveness (ketanggapan). Dimensi ini mencakup keinginan untuk membantu pelanggan dan memberikan pelayanan yang tepat dan cepat. Tingkat kepekaan yang tinggi terhadap nasabah perlu diikuti dengan tindakan yang tepat sesuai dengan kebutuhan tersebut.

3. Assurance (jaminan dan kepastian) yaitu pengetahuan dan kesopanan karyawan untuk menimbulkan kepercayaan dan keyakinan, atau jaminan ini dapat ditunjukan melalui pengetahuan, kesopansantunan, rasa aman, rasa percaya, bebas dari bahaya dan resiko yang dapat diberikan karyawan kepada pelangganya. Hal ini meliputi beberapa komponen antara lain komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competence) dan sopan santun (courtesy). Bentuk layanan langsung layanan ini dalam proaktive marketing biasanya disebut dengan kontak tatap muka atau melalui telepon hal ini menuntut petugas untuk melaksanakan tugasnya secara trampil sehingga dapat menumbuhkan kesan yang meyakinkan. Membekali diri dengan pengetahuan tentang produk dan melatih diri untuk melayani sebaik-baiknya merupakan tuntutan yang harus dipenuhi sebelum nasabah melakukan kontak. Contohnya kepastian dalam pelayanan.

4. Empathy (empati) yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para nasabah dengan berupaya memahami keinginan nasabah. Dimana suatu lembaga memiliki pengertian dan pengetahuan tentang nasabah, memahami kebutuhan nasabah secara spesifik, serta memiliki waktu pengoperasian bagi nasabah. Bentuk perhatian terhadap nasabah bermacam-macam sesuai dengan kondisi nasabah dan situasi keadaan yang ada, adakalanya seorang yang datang dengan perasaan yang kalut, marah-marah, atau stress. Seorang pemasar perlu memahami perasaan yang seperti itu agar dapat melakukan tindakan yang sesuai dengan kondisi psikologis nasabah.

dan prasarana fisik lembaga yang dapat diandalkan keadaan lingkungan sekitarnya merupakan bukti nyata pelayanan yang diberikan oleh pemberi jasa. Hal ini meliputi fasilitas fisik (contoh: gedung, gudang dan lain-lain), perlengkapan dan peralatan yang digunakan (teknologi) serta penampilan pegawainya.

Berkenan dengan daya tarik fasilitas fisik, perlengkapan dan material yang di gunakan perusahaan serta penampilan karyawan.

Dalam rangka menciptakan gaya manajemen dan lingkungan yang kondusif bagi organisasi jasa untuk menyempurnakan kualitas, organisasi bersangkutan harus mampu mengimplementasikan enam prinsip utama yang berlaku bagi perusahaan manufaktur maupun organisasi jasa.

Keenam prinsip ini sangat bermanfaat dalam membentuk mempertahankan lingkungan yang tepat untuk melaksanakan penyempurnaan kualitas secara berkesinambungan dengan didukung oleh para pemasok, karyawan, dan pelanggan.

Keenam prinsip tersebut terdiri atas: 1. Kepemimpinan

Strategi kualitas perusahaan harus merupakan inisiatif dan komitmen dari manajemen puncak. Manajemen puncak harus memimpin dan mengarahkan organisasinya dalam upaya peningkatan kinerja kualitas. Tanpa adanya kepemimpinan dari manajemen puncak, usaha peningkatan kualitas hanya akan berdampak kecil.

2. Pendidikan

implementasi strategi kualitas, dan peranan eksekutif dalam implementasi strategi kualitas.

3. Perencanaan strategi

Proses perencanaan strategi harus mencakup pengukuran dan tujuan kualitas yang digunakan dalam mengarahkan perusahaan untuk mencapai visi dan misinya.

4. Review

Proses review merupakan satu-satunya alat yang paling efektif bagi manajemen untuk mengubah perilaku organisasi. Proses ini menggambarkan mekanisme yang menjamin adanya perhatian terus-menerus terhadap upaya mewujudkan sasaran-sasaran kualitas.

5. Komunikasi

Implementasi strategi kualitas dalam organisasi dipengaruhi oleh proses komunikasi organisasi, baik dengan karyawan, pelanggan, maupun stakeholder lainnya.

6. Total Human Reward

Reward dan recognition merupakan aspek krusial dalam implementasi strategi kualitas. Setiap karyawan berprestasi perlu diberi imbalan dan prestasinya harus diakui. Dengan cara seperti ini, motivasi, semangat kerja, rasa bangga dan rasa memiliki (sense of belonging) setiap anggota organisasi dapat meningkat, yang pada akhirnya berkontribusi pada peningkatan produktifitas dan profitabilitas bagi perusahaan, serta kepuasan dan loyalitas pelanggan.

Menurut Schnaars tujuan dari suatu bisnis adalah untuk menciptakan para pelanggan yang merasa puas. Terciptanya kepuasan pelanggan dapat memberikan beberapa manfaat, diantaranya hubungan antara perusahaan dan pelanggannya menjadi harmonis,

(word-of-mouth) yang menguntungkan bagi perusahaan. Ada beberapa pakar yang memberikan definisi mengenai kepuasan atau

ketidakpuasan pelanggan. Day Tse dan Wilton menyatakan bahwa kepuasan atau ketidakpuasan pelanggan adalah respon pelanggan terhadap evaluasi ketidaksesuaian (disconfirmation) yang dirasakan antara harapan sebelumnya (atau norma kinerja lainnya) dan kinerja actual produk yang dirasakan setelah pemakaiannya.

Dari berbagai definisi di atas dapat ditarik kesimpulan bahwa pada dasarnya pengertian kepuasan pelanggan mencakup perbedaan antara harapan dan kinerja atau hasil yang dirasakan.

2.3. Loyalitas Pelanggan atau nasabah

2.3.1. Pengertian loyalitas pelanggan

Secara harfiah loyal berarti setia, atau loyalitas dapat diartikan sebagai suatu kesetiaan. Kesetiaan ini timbul tanpa adanya paksaan, tetapi timbul dari kesadaran sendiri pada masa lalu. Usaha yang dilakukan untuk menciptakan kepuasaan konsumen lebih cenderung mempengaruhi sikap konsumen. Sedangkan konsep loyalitas konsumen lebih menekankan kepada perilaku pembeliannya.

1. Sebagai konsep generik, loyalitas merek menujukkan kecenderungan konsumen untuk membeli sebuah merek tertentu dengan tingkat konsistensi yang tinggi.

2. Sebagai konsep perilaku, pembelian ulang kerap kali dihubungkan dengan loyalitas merek (brand loyality). Perbedaannya, bila loyalitas merek mencerminkan komitmen psikologis terhadap merek tertentu, perilaku pembelian ulang menyangkut pembelian merek yang sama secara berulang kali.

3. Pembelian ulang merupakan hasil dominasi (1) berhasil membuat produknya menjadi satu-satunya alternatif yang tersedia, (2) yang terus – menerus melakukan promosi untuk memikat dan membujuk pelanggan membeli kembali merek yang sama. Loyalitas pelanggan merupakan salah satu tujuan inti yang diupayakan dalam pemasaran modern. Hal ini dikarenakan dengan loyalitas diharapkan perusahaan akan mendapatkan keuntungan jangka panjang atas hubungan mutualisme yang terjalin dalam kurun waktu tertentu.

Boulding (dalam Ali Hasan, 2008:83) mengemukakan bahwa terjadinya loyalitas merek pada konsumen disebabkan oleh adanya pengaruh kepuasan dan ketidakpuasan terhadap merek tersebut yang terakumulasi secara terus – menerus disamping adanya persepsi tentang kualitas produk.

Customer loyalty atau loyalitas konsumen menurut Amin Widjaja Tunggal

(2008:6) adalah kelekatan pelanggan pada suatu merek, toko, pabrikan, pemberi jasa, atau entitas lain berdasarkan sikap yang menguntungkan dan tanggapan yang baik, seperti pembelian ulang. Berdasarkan definisi tersebut, dapat disimpulkan bahwa ada unsur perilaku dan sikap dalam loyalitas pelanggan.

alternative dari sejumlah merek sejenis dan merupakan fungsi proses psikologis. Perlu ditekankan bahwa hal tersebut berbeda dengan perilaku membeli ulang, loyalitas pelanggan menyertakan aspek perasaan, tidak melibatkan aspek efektif di dalamnya (Dharmesta, dalam Diah Dharmayanti, 2006:37-38). Olson (dalam Trisno Mushanto, 2004 128) berpendapat bahwa loyalitas pelanggan merupakan dorongan perilaku untuk melakukan pembelian secara berulang-ulang dan untuk membangun kesetiaan pelanggan terhadap suatu produk maupun jasa yang dihasilkan oleh badan usaha tersebut yang membutuhkan waktu yang lama melalui suatu proses pembelian yang terjadi secara berulang-ulang.

Menurut Ali Hasan (2008:83) Loyalitas pelanggan didefinisikan sebagai orang yang membeli, khususnya yang membeli secara teratur dan berulang-ulang. Pelanggan merupakan seseorang yang terus menerus dan berulang kali datang ke suatu tempat yang sama untuk memuaskan keinginannya dengan memiliki suatu produk atau mendapatkan suatu jasa dan membayar produk atau jasa tersebut.

Menurut Gremler dan Brown (dalam Ali Hasan, 2008:83) bahwa loyalitas pelanggan adalah pelanggan yang tidak hanya membeli ulang suatu barang dan jasa, tetapi juga mempunyai komitmen dan sikap yang positif terhadap perusahaan jasa, misalnya dengan merekomendasikan orang lain untuk membeli.

Engel, Blackwell, Miniard (dalam Ali Hasan, 2008 : 84) mengemukakan bahwa loyalitas pelanggan merupakan kebiasaan perilaku pengulangan pembelian, keterkaitan dan keterlibatan yang tinggi pada pilihannya, dan bercirikan dengan pencarian informasi eksternal dan evaluasi alternatif.

Dick dan Basu (dalam Ali Hasan, 2008:84) menyatakan definisi loyalitas lebih bersifat operasional yang menyebutkan bahwa loyalitas sebagai sebuah konsep yang menekankan pada tuntutan pembelian, proporsi pembelian, atau probabilitas pembelian. Sementara itu Alida Palilati ( 2004:67) mengatakan bahwa loyalitas terhadap produk atau jasa perusahaan (merek) didefinisikan sebagai sikap menyenangi (favorable) terhadap sesuatu merek, yang direpresentasikan dalam pembelian yang konsisten terhadap merek itu sepanjang waktu.

Seorang pelanggan yang loyal memiliki prasangka spesifik mengenai apa yang akan dibeli dan dari siapa. Pembeliannya bukan merupakan peristiwa acak. Selain itu, loyalitas menunjukkan kondisi dari durasi waktu dan mensyaratkan bahwa tindakan kurang dari dua kali (Jill Griffin, 2003:5). Terakhir, untuk pengambilan keputusan menunjukkan bahwa keputusan untuk membeli mungkin dilakukan oleh lebih dari satu orang.

Pemahaman loyalitas pelanggan juga sebenarnya tidak hanya dilihat dari transaksinya saja atau pembelian berulang (repeat customer). Ada beberapa ciri sebuah pelanggan bisa dianggap loyal. Antara lain :

Pelanggan yang melakukan pembelian ulang secara teratur

Pelanggan yang membeli untuk produk yang lain di tempat yang sama Pelanggan yang mereferensikan kepada orang lain

Pelanggan yang tidak dapat dipengaruhi oleh pesaing untuk pindah

Customer loyalty merupakan invisible advocate bagi kita. Mereka akan berupaya membela produk kita dan secara sukarela akan selalu berusaha merekomendasikan kepada orang lain. Secara otomatis word of mouth akan bekerja. Contoh : seorang ibu yang merasa puas dengan susu bayi tertentu. Maka suatu saat meskipun dia sudah tidak menyusui dia dengan semangatnya akan menganjurkan susu yang dia pakai tersebut. Loyalitas pelanggan merupakan kekuatan kita dalam menciptakan barrier to new entrants (menghalangi pemain baru masuk). Dalam rangka menciptakan customer loyalty maka perusahaan harus berpikir untuk dapat menciptakan customer satisfaction terlebih dahulu.

Salah satunya yaitu melalui Relationship Marketing yang tidak hanya mengutamakan pada bagaimana menciptakan penjualan saja tetapi bagaimana mempertahankan pelanggan dengan dasar hubungan kerjasama dan kepercayaan supaya tercipta kepuasan pelanggan yang maksimal dan sustainability marketing.

konsistensi yang tinggi, namun tidak hanya membeli ulang suatu barang dan jasa, tetapi juga mempunya komitmen dan sikap yang positif terhadap perusahaan yang menawarkan produk/ jasa tersebut.

2.3.2. Perspektif Loyalitas Pelanggan

Selama ini loyalitas pelanggan kerap sekali dikaitkan dengan perilaku pembelian ulang. Keduanya memang berhubungan, namun sesungguhnya berbeda. Dalam konteks merek, misalnya, loyalitas mencerminkan komitmen psikologi terhadap merek tertentu, sedangkan perilaku pembelian ulang semata-mata menyangkut pembelian merek tertentu yang sama secara berulang kali (bisa dikarenakan memang hanya satu-satunya merek yang tersedia, merek termurah, dan sebagainya).

Pembelian ulang dapat merupakan hasil dominasi pasar oleh perusahaan yang berhasil membuat produknya menjadi satu-satunya alternatif yang tersedia. Konsekuensinya, pelanggan tidak memiliki peluang untuk memilih. Selain itu, pembelian ulang dapat pula merupakan hasil upaya promosi terus-menerus dalam rangka memikat dan membujuk pelanggan untuk membeli kembali merek yang sama.

Bila tidak ada dominasi pasar dan upaya promosi intensif tersebut, pelanggan sangat mungkin beralih merek, sebaiknya, pelanggan yang loyal pada merek

tertentu cenderung “terikat” pada merek tersebut dan bakal membeli produk yang sama lagi sekalipun tersedia banyak alternatif lainnya.

perkembangan terakhir, muncul pula aliran integrative yang berusaha menggabungkan perspektif sikap dan behavioral.

Loyalitas nasabah merupakan kesetiaan nasabah terhadap penyedia jasa yang telah memberikan pelayanan kepadanya. Menurut Kotler dan Keller (2009) Loyalitas disini dapat diukur dengan 3 indikator, yaitu:

a. Repeat, yaitu apabila nasabah membutuhkan barang atau jasa yang

disediakan oleh penyedia jasa yang bersangkutan

b. Retention, yakni ia tidak terpengaruh jasa yang ditawarkan oleh pihak

lain.

c. Referral, apabila jasa yang diterima memuaskan, maka nasabah akan

memberitahukan kepada pihak lain, dan sebaliknya apabila ada ketidakpuasan atas pelayan yang diterima ia tidak akan bicara pada pihak lain, tapi justru akan memberitahukan layanan yang kurang memuaskan tersebut pada pihak penyedia dana.

BAB III

METODOLOGI PENELITIAN

3.1.Obyek Penelitian

Penelitian ini dilakukan di BMT “Fajar” Bandar Lampung yang beralamat di jalan

Ki Maja Way Halim Bandar Lampung

3.2. Jenis Penelitian

Menurut Burhan Bungin (2005:119) jenis penelitian ini adalah penelitian lapangan karena pengamatan langsung ke obyek yang diteliti guna mendapatkan data yang relevan, penelitian ini termasuk penelitian kuantitatif dimana peneliti dapat menentukan hanya beberapa variabel saja dari obyek yang diteliti kemudian dapat membuat instrumen untuk mengukurnya. Sedangkan menurut Suharsimi Arikunto (1999:129) apabila peneliti menggunakan teknik observasi, maka sumber datanya bisa berupa benda gerak atau proses sesuatu. Apabila peneliti menggunakan dokumentasi, maka dokumen atau catatan yang menjadi sumber data, sedangkan isi catatan subjek penelitian atau variabel penelitian.Data yang diperlukan dalam penelitian ini adalah data primer dan sekunder.

adalah data yang diperoleh dengan cara menyebarkan kuesioner kepada nasabah BMT Fajar Bandar Lampung

2. Sumber data sekunder adalah sumber yang dapat memberikan informasi atau data tambahan yang dapat memperkuat data pokok, baik yang berupa manusia atau benda (majalah, buku, Koran dan lain - lain). Data sekunder dalam penelitian ini diperoleh dari data tentang BMT Fajar Bandar Lampung yaitu mengenai gambaran umum tentang lembaga tersebut, catatan dan data internal lembaga tersebut.

3.3. Populasi penelitian

Populasi yang akan dipakai dalam penelitian ini adalah jumlah keseluruhan nasabah sampai dengan tahun 2012 yang menggunakan BMT Fajar Bandar Lampung yaitu 429 nasabah.

3.4. Penentuan Sampel

pengambilan sampel yang digunakan dalam penelitian ini adalah accidental sampling, yaitu penentuan sampel yang berdasarkan kebetulan, yaitu mengambil

siapa saja nasabah datang ke BMT Fajar Bandar Lampung yang secara kebetulan bertemu dengan peneliti dan dapat digunakan sebagai sampel. Penelitian pengambilan sampel ini dilakukan lebih kurang satu bulan di BMT Fajar Bandar Lampung.

Untuk menentukan jumlah sampel yang kiranya bisa mewakili penelitian ini, penentuan jumlah sampel menurut Notoatmojdo (2005) untuk memenuhi standar error sampel, maka digunakan rumus slovin

n = �

Keterangan:

n : Jumlah sampel yang dicari N : Jumlah populasi

α : Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir.

Dari populasi 429 orang. Persen toleransi ditetapkan di antara 10% dengan tingkat kepercayaan 90%, maka Perhitungan sampel:

n = 429

429 (0,1)2 + 1

= 81,09

= 81 responden

3.5. Pengumpulan Data

Untuk mengumpulkan data tentang pengaruh kualitas pelayanan terhadap loyalitas nasabah, maka metode yang digunakan adalah melalui penyebaran angket (kuesioner), dokumentasi dan wawancara.

a. Metode Kuesioner (angket)

Metode kuesioner adalah suatu daftar yang berisikan rangkaian pertanyaan mengenai sesuatu masalah atau bidang yang akan diteliti. Untuk memperoleh data, angket disebarkan kepada responden. Metode ini digunakan untuk pengambilan data mengenai kualitas pelayanan dan loyalitas nasabah terhadap BMT FAJAR Bandar Lampung.

b. Dokumentasi

sebagai pelengkap guna memperoleh data sebagai bahan informasi yang berupa latar belakang BMT Fajar, produk-produk yang dimiliki, daftar nasabah serta data lain yang mendukung.

c. Interview (wawancara)

Interview atau wawancara sebagai teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti. Dalam penyusunan skripsi ini, wawancara dilakukan dengan Bapak Joko Suratno pimpinan BMT Fajar Bandar Lampung dengan tujuan untuk mengetahui informasi yang lebih banyak dari BMT .

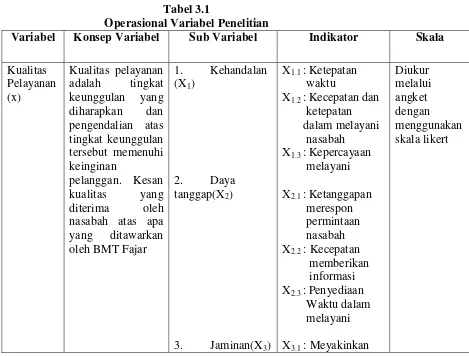

3.6. Definisi Operasional Variabel

Tabel 3.1

Operasional Variabel Penelitian

Variabel Konsep Variabel Sub Variabel Indikator Skala

Tehnik pengukuran data yang diperoleh dari kuesioner yang diolah menggunakan skala likert. Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Menurut Moh Nazir (2005:338) skala likert adalah item-item yang mempunyai distribusi yang baik yang dipilih dari hal-hal yang ingin diketahui ( baik tidak baik tentang konservatisme, pesimis, dan sebagainya) yang berbentuk peringkat untuk mengukur suatu sikap responden.

Untuk memberikan nilai terhadap jawaban dalam kuesioner dibagi menjadi lima tingkat alternatif jawaban yang disusun bertingkat dengan pemberian bobot nilai (skor) sebagai berikut:

SS : Sangat Setuju = 5

S : Setuju = 4

N : Netral = 3

TS : Tidak Setuju = 2

STS : Sangat Tidak Setuju = 1

3.8. Uji Validitas dan Realibilitas

3.8.1 Uji Validitas

yang dimaksud. Dalam pengujian validitas instrumen pada penelitian ini digunakan analisa butir. Cara pengukuran analisa butir tersebut adalah mengkorelasikan skor butir dengan skor total dengan rumus produk moment, yaitu :

Pengujian keabsahan menggunakan tabel product moment pada derajat kebebasan

(dk) – n-1 dengan kriteria pengujian :

1. Ho ditolak dan Ha diterima jika rxy hitung > rxy tabel 2. Ho diterima dan Ha ditolak jika rxy hitung < rxy tabel 3.8.2. Uji Reliabilitas

Reliabilitas menunjukkan bahwa suatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpulan data karena instrumen sudah baik. Reliabilitas menunjukkan sejauh mana suatu instrumen dapat memberi hasil. Pengukuran yang konsisten apabila pengukuran dilakukan berulang-ulang terhadap gejala yang sama dengan alat pengukuran yang sama. Uji reliabilitas ini hanya dilakukan pada data yang dinyatakan valid. Untuk menguji reliabilitas digunakan teknik croanbach alpa > 0,60.

Rumus Croanbach alpa adalah sebagai berikut:

�

11= �−�

1 1− ∑⍺ 2

Keterangan :

�11 = Kereliabelan instrument

k = Banyaknya jumlah pertanyaan

∑⍺ 2 = Jumlah varian pertanyaan �2 = Jumlah varian total

3.9. Alat Analisis

3.9.1 Analisis Deskriptif

Analisis deskriptif ini digunakan untuk melukiskan secara sistematis fakta dan karakteristik populasi tertentu atau bidang tertentu. Sehingga diperlukan untuk menganalisis permasalahan dan mencari jalan pemecahan masalah dengan menggunakan data yang terkumpul dari hasil kuesioner yang dihubungkan dengan teori pendekatan-pendekatan yang berkaitan dengan kualitas pelayanan terhadap loyalitas pelanggan atau nasabah di BMT Fajar Bandar Lampung.

3.9.2 Analisis Kuantitatif

Penelitian kuantitatif merupakan penelitian yang bekerja dengan angka, yang datanya berwujud bilangan (skor atau nilai, peringkat, dan frekuensi) yang analisisnya menggunakan statistik untuk menjawab pertanyaan atau hipotesis penelitian yang sifatnya spesifik, dan untuk melakukan prediksi bahwa suatu variabel tertentu mempengaruhi variabel yang lain.

Dengan rumus:

Y = a + b1X1+b2X2+b3X3+b4X4+b5X5+e Keterangan :

Y = Loyalitas Nasabah BMT Fajar a = Nilai Konstanta

b1,b2,b3,b4,b5 = Koefisien Regresi X1 = Variabel Reliability X2 = Variabel responsiveness X3 = Variabel assurance X4 = Variabel empathy X5 = Variabel tangibeless

e = error (variabel lain yang tidak dijelaskan dalam model) 3.9. Pengujian Hipotesis

3.9.1 Uji T

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen (x) berpengaruh terhadap variabel dependen (y) pada tingkat kepercayaan 95% atau α = 5%

Dengan kriteria pengujian :

Ho diterima dan Ha ditolak bila t hitung ≤ t tabel

Ho ditolak dan Ha diterima bila t hitung > t tabel

3.9.2. Uji F

Uji ini untuk mengetahui bersama – sama apakah secara simultan variabel bebas memiliki hubungan yang signifikan dengan variabel dependen. Adapun statistik pengujiannya adalah :

Jika Fhitung ≥ Ftabel, maka H0 ditolak dan Ha diterima

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Hipotesis dalam penelitian ini diterima “Ada pengaruh antara kualitas pelayanan

terhadap loyalitas nasabah BMT “Fajar” Bandar Lampung”.

Hal ini berdasarkan hasil dari pengolahan data pada penelitian ini : 1. Hasil Analisis kuantitatif

Analisis kuantitatif yang digunakan dalam penelitian ini adalah analisis linier berganda karena variabel (x) lebih dari satu. Analisis regresi linier berganda menunjukkan bahwa koefisien korelasi determinasi yang dinotasikan dengan R2 besarnya 0,527 ini menunjukkan kualitas pelayanan memberikan pengaruh terhadap loyalitas nasabah sebesar 52,7% sisanya 47,3% dipengaruhi faktor lain yang tidak diteliti.Sedangkan dari uji signifikansi hipotesis, diketahui bahwa nilai t hitung lebih besar dengan t tabel yang artinya bahwa kualitas pelayanan mempengaruhi secara signifikan terhadap loyalitas nasabah BMT Fajar.

2. Hasil dari Analisis Deskriptif

Penilaian nasabah yang menjadi responden berkenaan dengan kualitas pelayanan BMT Fajar 13 responden atau 16 % menyatakan kualitas pelayanan BMT Fajar Sangat Baik,49 responden atau 61% menyatakan Baik,16 responden atau 20% menyatakan netral 2 responden 3% menyatakan tidak baik

Loyalitas nasabah merupakan kesetiaan nasabah terhadap penyedia jasa yang memberikan pelayanan kepadanya. Loyalitas dapat diukur dengan 3 indikator, yaitu: repeat, retention dan referral. Tingkat loyalitas nasabah BMT Fajar secara umum ada pada kategori Loyal, yakni Sebesar 61,4% atau 50 responden mengatakan loyal, 17 % atau 13 responden mengatakan sangat loyal dan cukup loyal, 21% atau 17 responden, dan sisanya 0,6% loyalitas nasabah BMT Fajar tidak loyal.

Dari hasil analisis deskriptif diatas terlihat terdapat pengaruh antara kualitas pelayanan terhadap loyalitas nasabah. Pada analisis ini dapat dikatakan bahwa

kualitas pelayanan BMT “Fajar” baik. Hal ini dapat dilihat dari banyaknya presentase hasil responden sehingga loyalitas nasabah juga berada di katagori baik. Hal inilah yang membuat BMT Fajar bertahan ditengah keterbatasan produk, promosi dan persaingan. Dari hasil analisis tersebut dapat disimpulkan bahwa hipotesis yang diajukan diterima.

5.2 Saran

manfaat kepada pihak-pihak yang terkait atas hasil penelitian ini. Adapun saran-saran yang dapat disampaikan adalah sebagai berikut :

a. Kehandalan dari persentase menyatakan 18,1% sangat baik dan 77% menyatakan baik, sehingga kualitas layanan terhadapat nasabah BMT dalam hal ketepatan waktu berjanji, kecepatan ketepatan melayani nasabah dan kepercayaan melayani perlu dipertahankan.

b. Daya tanggap dari persentase menyatakan 15,6% menyatakan sangat baik dan 60,1% baik. Namun ada yang menyatakan tidak baik yakni sebesar 2,5%, sehingga kualitas pelayanan terhadap ketanggapan merespon permintaan nasabah dan penyediaan waktu untuk melayani nasabah dipertahankan sedangkan dalam kecepatan memberikan informasi perlu ditingkatkan.

c. Jaminan dari persentase menyatakan 18,5% sangat baik dan 58,8% baik. Namun ada 1,6% menyatakan tidak baik sehingga kualitas layanan dalam memiliki kemampuan dan pengetahuan pada karyawan perlu ditingkatkan sedangkan dalam meyakinkan nasabah dan kesopanan karyawan dipertahankan.