i

FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN KREDIT BANK DI PROVINSI DAERAH

ISTIMEWA YOGYAKARTA TAHUN 1993-2009

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Disusun oleh :

KUS ARI AGUNG PRASTOWO 061324001

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv MOTTO

“Sekali kakimu melangkah, maka teruslah berjalan dan jangan berpikir untuk berhenti”

“Yakinlah pada dirimu sendiri bahwa kamu bisa menyelesaikannya”

“Masa depan harus dipikirkan, direncanakan, dan dipersiapkan sebaik-baiknya tetapi jangan sekali-kali khawatir akan hari esok”

(Dele Carnegie)

Karya kecil ini kupersembahkan kepada :

Keluargaku dan semua yang mendukungku

vii ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN KREDIT BANK DI PROVINSI DAERAH ISTIMEWA

YOGYAKARTA TAHUN 1993-2009

Kus Ari Agung Prastowo Universitas Sanata Dharma

Yogyakarta 2012

Penelitian ini bertujuan untuk mengetahui pengaruh PDRB, suku bunga, inflasi dan jumlah penduduk terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta.

Variabel dependen yang digunakan adalah permintaan kredit, sedangkan variabel independen yang digunakan untuk penelitian adalah PDRB, suku bunga, inflasi dan jumlah penduduk. Sebelum melakukan pengujian hipotesis dilakukan pengujian prasyarat terlebih dahulu, yaitu uji normalitas, uji heteroskedastisitas, uji autokorelasi, uji multikolinieritas dan uji F. Selanjutnya melakukan pengujian hipotesis menggunakan analisis regresi linier berganda.

viii ABSTRACT

FACTORS INFLUENCING THE DEMAND OF BANK CREDIT IN YOGYAKARTA SPECIAL PROVINCE

IN 1993-2009

Kus Ari Agung Prastowo Sanata Dharma University

Yogyakarta 2012

This research aims to understand the influence of Gross Regional Domestic Revenue (GRDR), interest rate, inflation, number of population on credit demand in Yogyakarta Special Province.

Dependent variable is the credit demand, whereas independent variable is Gross Regional Domestic Revenue (GRDR), interest rate, inflation, number of population. Before carrying out testing hypothesis, prerequisite tests namely : normality test, heterocedasticity test, autocorrelation test, multicolinierity test, and F test were carried out, then, testing hypothesis was done by applying a multi linier regression analysis.

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa dan Maha Kasih atas segala limpahan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “Faktor-Faktor yang Mempengaruhi Permintaan Kredit Bank Di Provinsi Daerah Istimewa Yogyakarta Tahun 1993-2009”. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi.

Penulisan Skripsi ini terwujud berkat bantuan dan kerjasama dari berbagai pihak yang telah berkenan membimbing, membantu, dan memotivasi penulis. Untuk itu dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Rohadi, Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Indra Darmawan, S.E.,M.Si. selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. Bapak Y.M.V. Mudayen, S.Pd.,M.Sc. selaku dosen pembimbing II yang dengan penuh pengertian dan ketulusan hati memberikan bimbingan, kritik, saran serta motivasi dalam penulisan skripsi ini.

4. Bapak Dr. C. Teguh Dalyono, M.S selaku dosen penguji yang telah memberikan masukan, bimbingan dan saran dalam merevisi skripsi ini.

5. Bapak dan Ibu dosen serta staff sekretariat Pendidikan Ekonomi : Mbak Titin atas bantuan dalam mengurusi kepentingan-kepentingan mahasiswa.

6. Bank Indonesia Wilayah Yogyakarta yang telah memberikan kesempatan kepada penulis dalam melaksanakan penelitian.

x

8. Kedua orang tuaku, Alm. Bapak Sudjamto dan Ibu Sri Istilah tercinta atas segala doa, kasih sayang, perhatian, kesempatan dan semangat yang diberikan dengan tulus selama ini.

9. Kakakku Kus Wijayanto, SH. terima kasih buat doa dan dukungannya selama ini.

10. Vinsensia Candra Hary Murty, S.Pd. ”Mrs. Embot”, terima kasih untuk doa, dukungan, perhatian, kasih sayang dan cinta selama ini. Serta untuk mimpi dan harapan yang selalu ada untuk ”kita” (dan akhirnya berkat semua darimu akhirnya lulus, “Bu Guru Ispiratif, Bolang dan Tahan Banting”).

11. Sahabatku special edition Hendricus Satriadi Gunawan dan Ditya Surya Kurniawan, Terima kasih teman untuk segala sesuatu yang terjadi baik suka maupun duka selama kuliah ini. (terimakasih sudah mengajarkan bersepeda di kota ini. Segala sesuatu tentang Imogiri, Pringsurat dan Semin itu adalah cerita kita bertiga yang selalu ra mutu).

12. Rekan-rekan angkatan 2006 Program Studi Pendidikan Ekonomi Ditya, Wawan, Heri, Andi, Jalu, Citra, Monik, Hana, Magda dll, atas bantuan, dukungan dan semangat yang telah diberikan, terimakasih untuk semua kenangan canda dan tawa selama kuliah di kampus tercinta.

13. Rekan-rekan Kost Jaya Muda : Mas Jatmiko, Widi, Ivan, Rendi, Edo, Bowo, Okta, dan Revi terimakasih untuk semua dukungan dan kebersamaan selama kita berada dikos, terimakasih untuk semua kegiatan yang dilakukan bersama itu adalah suatu pengalaman.

14. Semua pihak yang tidak bisa sebutkan satu persatu atas dukungan yang telah diberikan untuk penulisan skripsi ini.

xii ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

ABSTRAK ... vii

xiii

5. Macam-Macam Kredit ... 15

6. Prinsip-Prinsip Kredit ... 17

7. Kebijaksanaan Perkreditan ... 18

8. Pertimbangan dan Penilaian Dalam Pemberian Kredit ... 19

9. Jaminan dan Kelayakan Kredit ... 20

10. Lembaga Penyedia Jasa Kredit... 21

B. Produk Domestik Regional Bruto (PDRB) ... 21

C. Suku Bunga ... 24

1. Pengertian Suku Bunga ... 24

2. Teori Tentang Suku Bunga ... 24

D. Inflasi ... 26

1. Pengertian Inflasi ... 26

2. Penggolongan Inflasi ... 27

E. Jumlah Penduduk ... 29

F. Kajian Hasil Penelitian yang Relevan ... 31

G. Kerangka Teoritik ... 32

1. PDRB dengan Permintaan Kredit ... 32

2. Suku Bunga Kredit dengan Permintaan Kredit ... 32

3. Inflasi dengan Permintaan Kredit... 33

4. Pertumbuhan Penduduk Regional dengan Permintaan Kredit ... 33

H. Model Penelitian ... 34

I. Hipotesis ... 34

BAB III METODE PENELITIAN A. Jenis Penelitian ... 36

B. Periode dan Dasar Penelitian ... 36

C. Variabel Penelitian dan Definisi Operasional ... 36

xiv BAB IV ANALISIS DAN PEMBAHASAN

A. Diskripsi Data ... 45

B. Uji Normalitas ... 49

C. Uji Asumsi Klasik ... 51

1. Multikolinearitas ... 51

2. Heterokedastisitas ... 53

3. Autokorelasi ... 54

4. Uji F Statistik ... 54

D. Analisis Regresi Berganda ... 56

E. Pembahasan ... 60

1. Pengaruh PDRB terhadap Permintaan Kredit ... 61

2. Pengaruh Suku Bunga terhadap Permintaan Kredit ... 63

3. Pengaruh Inflasi terhadap Permintaan Kredit ... 64

4. Pengaruh Jumlah Penduduk terhadap Permintaan Kredit ... 66

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 68

B. Saran ... 69

C. Keterbatasan Penelitian ... 70

xv

DAFTAR TABEL

Tabel. 3.1. Uji Statistik Durbin-Watson ... 42

Tabel. 4.1. Data Penelitian ... 47

Tabel. 4.2. Hasil Pengujian Normalitas ... 50

Tabel. 4.3. Hasil Pengujian Multikolinieritas ... 51

Tabel. 4.4. Hasil Pengujian Heterokedastisitas ... 53

Tabel. 4.5. Hasil Pengujian Autokorelasi ... 54

Tabel. 4.6. Hasil Uji-F Statistik ... 55

Tabel. 4.7. Hasil Uji Regresi ... 56

xvi

DAFTAR GAMBAR

Gambar. 2.1. Teori Klasik Tentang Suku Bunga ... 26

Gambar. 2.2. Kurva Demand Pull inflation ... 28

Gambar. 2.3. Kurva Cost Push Inflation... 29

Gambar. 2.4. Model Penelitian ... 34

xvii

DAFTAR LAMPIRAN

Lampiran I. Data Perkembangan Permintaan Kredit di Provinsi Daerah Istimewa Yogyakarta, PDRB Atas Dasar Harga Konstan 2000, Suku Bunga Kredit, Inflasi, dan Jumlah Penduduk

Lampiran II. Hasil Regresi Berganda

Lampiran III. Hasil Uji Kolmogorof Smirnov Untuk Mendeteksi Normalitas Lampiran IV. Hasil Uji VIF Untuk Mendeteksi Masalah Multikolinieritas Lampiran V. Hasil Uji R2 Untuk Mendeteksi Masalah Heterokedastisitas Lampiran VI. Hasil Uji Durbin-Watson Untuk Mendeteksi Masalah

Autokorelasi Lampiran VII. Perstujuan Proposal

Lampiran VIII. Permohonan Ijin Penelitian Lampiran IX. Surat Keterangan Ijin Penelitian Lampiran X. Lembar Ujian Sarjana

Lampiran XI. Tanda Peserta Ujian Sarjana Lampiran XII. Kartu Bimbingan Skripsi

BAB I PENDAHULUAN A. Latar Belakang

Dalam sistem perekonomian sekarang ini, perbankan memang bukan merupakan satu-satunya sumber permodalan utama bagi investasi nasional. Namun di Indonesia perbankan merupakan sumber permodalan utama dan peranan itu masih relatif besar dan diandalkan dibandingkan dengan pasar modal dan sumber-sumber permodalan lainnya, menurut Statistik Ekonomi Keuangan Indonesia tahun 2010 sumbangan perbankan kepada investasi nasional sebesar 30,175 triliun. Bagi Perbankan, kredit merupakan sumber utama penghasilan, sekaligus sumber resiko operasi bisnis terbesar. Sebagian dana operasional bank diputarkan dalam kredit, maka kredit akan mempunyai suatu kedudukan yang istimewa. Sehingga “Kredit” dapat dianggap sebagai salah satu sumber dana yang penting dari setiap jenis kegiatan usaha dan investasi.

Sebagaimana umumnya negara berkembang, sumber utama pembiayaan investasi di Indonesia masih didominasi oleh penyaluran kredit perbankan. Dengan demikian wajar apabila melambatnya penyaluran kredit perbankan di Indonesia setelah krisis 1997 dituding sebagai salah satu penyebab lambatnya pemulihan ekonomi Indonesia dibandingkan negara Asia lainnya yang terkena krisis (Korea Selatan dan Thailand) dan di tahun akhir 2008 sampai saat ini terjadi krisis global.

Kondisi makro ekonomi dalam beberapa tahun terakhir relatif

membaik, tercermin dari terkendalinya laju inflasi, stabilnya nilai tukar, dan turunnya suku bunga, namun kredit yang disalurkan perbankan belum cukup merespon pertumbuhan ekonomi. Hal ini dikarenakan banyak penyaluran kredit ke sektor- sektor yang kurang produktif, seperti kredit konsumsi. Dampaknya, kredit yang disalurkan kurang signifikan dalam meningkatkan kapasitas perekonomian. Rendahnya kapasitas pada akhirnya membuat permintaan kredit juga rendah. Selain itu pemerintah kurang meningkatkan daya saing sektoral. Akibatnya, perbankan tak tertarik membiayai sektor industri yang sebenarnya berdampak langsung terhadap penyerapan tenaga kerja dan sektor lainnya.

Konsolidasi internal perbankan seperti penerapan good corporate governance (kerjasama pemerintah dengan perbankan yang baik) dan pengelolaan resiko yang baik masih merupakan proses yang dilaksanakan oleh perbankan. Semua hal tersebut sangat dicermati oleh perbankan karena pengaruhnya pada kecukupan modal perbankan atau CAR (Capital Adequacy Ratio). CAR/kewajiban penyedia modal minimum (KPMM) atau rasio kecukupan modal adalah keawjiban umum untuk menyediakan modal minimum sebesar presentase tertentu dari aktiva tertimbang menurut resiko sebagaimana ditetapkan oleh Bank Indonesia. Di sisi lain, dalam kondisi resesi ekonomi setelah krisis, penurunan kredit perbankan dapat juga terjadi karena melemahnya permintaan kredit dari sektor swasta akibat rendahnya prospek investasi dan belum pulihnya kondisi keuangan perusahaan.

Pada dasarnya kredit hanya satu macam saja bila dilihat dari pengertian yang terkandung di dalamnya. Akan tetapi untuk membedakannya kredit menurut faktor-faktor dan unsur-unsur yang ada dalam pengertian kredit, maka diadakanlah pembedaan-pembedaan kredit yang dapat kita bagi berdasarkan : jenis penggunaan, keperluan kredit, jangka waktu kredit, cara pemakaian, dan jaminan.

memenuhi kebutuhan modal kerjanya. Kredit konsumsi dipergunakan untuk membiayai operasi bisnis, debitur perorangan menarik kredit untuk membiyai kebutuhan barang dan jasa konsumtif.

Bagi Perbankan bila sukses dalam kegiatan bisnis kredit ini maka akan berhasil pula operasi bisnis mereka. Sebaliknya, bila mereka terjerat dalam banyak kredit bermasalah dan atau macet (baik jumlah debitur maupun nilai pinjaman), mereka akan menghadapi kesulitan besar. Seperti yang telah kita ketahui bahwa tejadinya krisis moneter menyebabkan makin banyaknya kredit bermasalah yang pada akhirnya mengakibatkan kehancuran pada perbankan oleh karena itu kepercayaan masyarakat pada perbankan drastis mengalami penurunan.

Secara nasional, perbaikan ekonomi pasca krisis sudah nampak beberapa tahun terakhir, meskipun masih diwarnai kondisi politik yang belum kondusif. Adanya kebijakan-kebijakan pemerintah di bidang ekonomi memberikan tanda ke arah perbaikan ekonomi yang lebih baik.

mengevaluasi dua atau lebih peristiwa pengukuran untuk membandingkan hasilnya pada satu periode waktu dengan jangka waktu lain.

Di sisi permintaan, sumber pertumbuhan ekonomi adalah konsumsi dan investasi. Pertumbuhan konsumsi mengalami peningkatan karena dipengaruhi oleh mulai pulihnya daya beli masyarakat. Nilai Tukar Petani (NTP) yang masih positif, dan inflasi yang relatif terjaga merupakan faktor yang mempengaruhi pertumbuhan ekonomi, walaupun di sisi lain PHK sedikit meningkat karena sektor industri masih dalam masa pemulihan. Konsumsi pemerintah pada triwulan II-2009 juga meningkat karena dimulainya pencairan dana stimulus fiskal dan pembayaran gaji ke-13 bagi Pegawai Negeri Sipil (PNS). Investasi dipengaruhi oleh ekspansi beberapa investor dari dalam negeri untuk membangun ataupun mengembangkan usaha di DIY. Di sisi penawaran, searah dengan perkembangan di sisi permintaan, percepatan pertumbuhan terjadi pada sektor pertanian dan sektor jasa-jasa. Sektor perdagangan, hotel dan restoran diperkirakan tumbuh relatif moderat.

lain disebabkan oleh terjaganya pasokan kebutuhan pokok, harga BBM yang relatif terjaga lebih rendah dan ekspektasi inflasi yang membaik. Selain itu dari sisi permintaan tekanan konsumsi cenderung stabil (Statistik Keuangan Daerah Bank Indonesia, 2009).

Sejalan dengan mulai meredanya tekanan terhadap sektor keuangan, kinerja perbankan DIY mulai berkembang relatif lebih baik. Laporan Bank Indonesia pada Triwulan ke II menunjukkan Dana Pihak Ketiga tumbuh sebesar 14,08% (yoy) dan pertumbuhan kredit mencapai 11,17%. Dengan perkembangan tersebut, fungsi intermediasi perbankan menunjukkan peningkatan dibandingkan triwulan sebelumnya. Di samping itu, trendresiko kredit, resiko pasar maupun resikolikuiditasmasih relatif terkendali.

Perkembangan makroekonomi DIY pada Triwulan III-2009 tumbuh sebesar 6,55% Pertumbuhan ini pada sisi permintaan didorong oleh investasi dan konsumsi rumah tangga dan banyaknya hari libur di triwulan III-2009 berdampak positif pada perekonomian DIY. Investasi pada triwulan III-2009 meningkat karena pada triwulan tersebut dunia usaha sudah mulai membelanjakan investasinya, demikian juga dengan proyek investasi pemerintah. Kinerja sektor Pertanian, sektor Jasa-jasa dan sektor Bangunan masih cukup dominan mempengaruhi kinerja ekonomi triwulan III-2009. Inflasi kota Yogyakarta tahun 2009 sebesar 14,75% (yoy) angka ini jauh lebih tinggi dibandingkan inflasi pada tahun 2008 sebesar 13,32%.

Tekanan inflasi kota Yogyakarta pada triwulan II-2010 meningkat dibandingkan dengan triwulan sebelumnya. Di sisi Perbankan, sejalan dengan perkiraan percepatan pertumbuhan ekonomi DIY pada triwulan II-2010, kegiatan perbankan di DIY juga tumbuh lebih tinggi dibandingkan triwulan I-2010. Di bidang sistem pembayaran pada triwulan I-2010, transaksi pembayaran tunai dan non tunai cukup tinggi walaupun menurun (Statistik Keuangan Daerah Bank Indonesia, 2010).

Selanjutnya terkait peran pemerintah daerah, Kinerja gabungan keuangan pemerintah Provinsi, Kota dan Kabupaten se-DIY sampai dengan triwulan II-2010 cukup baik di sisi penerimaannya, namun belum optimal sisi pengeluarannya. Di sisi ketenagakerjaan, tingkat Partisipasi Angkatan Kerja (TPAK) pada Februari 2010 sebesar 71,41%, sedikit menurun dibandingkan keadaan pada Februari 2009 (71,70%).

Dengan jumlah penduduk 3225,40 jiwa di tahun 2009 diharapkan mampu menggerakan perekonomian dengan regional pada tahun-tahun berikutnya khususnya pada peningkatan permintaan kredit.

Dengan adanya pemasalahan ini maka penulis tertarik untuk mengadakan penelitian tentang permintaan kredit dan faktor-faktor yang mempengaruhinya di Provinsi Daerah Istimewa Yogyakarta dengan judul “Faktor - faktor yang Mempengaruhi Permintaan Kredit Bank di Provinsi Daerah Istimewa Yogyakarta Tahun 1993-2009”

B. Perumusan Masalah

permasalahan yaitu :

1. Bagaimana pengaruh PDRB terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta?

2. Bagaimana pengaruh suku bunga kredit perbankan terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta?

3. Bagaimana pengaruh inflasi terhadap permintaan kredit pada bank di Daerah Istimewa Yogyakarta?

4. Bagaimana pengaruh jumlah penduduk terhadap permintaan kredit pada bank di Provinsi Daerah Istimewa Yogyakarta?

5. Bagaimana pengaruh PDRB, suku bunga kredit dan inflasi serta jumlah penduduk terhadap permintaan kredit pada bank di Daerah Istimewa Yogyakarta?

C. Batasan Masalah

Permintaan kredit bank dipengaruhi oleh berbagai faktor. Dari berbagai faktor tersebut peneliti hanya meneliti faktor PDRB, suku bunga kredit, inflasi, dan jumlah penduduk.

D. Tujuan Penelitian

1. Untuk mengetahui pengaruh PDRB riil terhadap permintaan kredit pada bank di Provinsi Daerah Istimewa Yogyakarta.

3. Untuk mengetahui pengaruh laju inflasi terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta.

4. Untuk mengetahui pengaruh jumlah penduduk terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta.

5. Untuk mengetahui pengaruh PDRB riil, suku bunga riil kredit dan inflasi serta jumlah penduduk terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta.

E. Manfaat Penelitian 1. Bagi dunia perbakan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam menciptakan produk perbankan.

2. Bagi penulis

Hasil penelitian ini menjadi pengetahuan yang mendalam tentang dunia perbankan khususnya dalam bidang perkreditan.

3. Memberikan gambaran bagaimana Permintaan Kredit khususnya kredit perbankan pada ruang lingkup Provinsi.

BAB II

KAJIAN PUSTAKA

A. Kredit

1. Pengertian Kredit

Pengertian kredit itu sendiri mempunyai dimensi yang beraneka ragam, dimulai dari arti “kredit” yang berasal dari bahasa Yunani “credere” yang berarti “kepercayaan” karena itu dasar kredit adalah kepercayaan. Dengan demikian seseorang memperoleh kredit pada dasarnya adalah memperoleh kepercayaan. Kredit dalam bahasa latin adalah “creditum” yang berarti kepercayaan akan kebenaran, dalam praktek sehari-hari pengertian ini selanjutnya berkembang lebih luas lagi antara lain :

a. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu yang disepakati. b. Sedangkan pengertian yang lebih mapan untuk kegiatan perbankan di

Indonesia, yaitu menurut Undang-undang Republik Indonesia Nomor 10 Tahun 1999 dalam pasal 1; kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Mulyono, 1993).

2. Tujuan Kredit

Ada dua tujuan pemberian kredit yang saling berkaitan yaiitu : a. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupa

keuntungan yang diteguk dari pemungutan bunga.

b. Safety, yaitu keamanan dan keyakinan kredit yang diberikan tidak macet atau terhambat (Sinungan, 1995).

Tujuan kredit tidak lepas dari falsafah yang dianut oleh suatu negara karena pada dasarnya tujuan kredit didasarkan kepada usaha untuk memperoleh keuntungan sesuai dengan prinsip ekonomi yang dianut, seperti pada negara-negara liberal di mana dengan pengorbanan yang sekecil-kecilnya untuk memperoleh manfaat yang sebesar-besarnya.

Pemberian kredit yang dimaksud untuk memperoleh keuntungan maka bank hanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk kredit apabila nasabah yang akan menerima kredit itu mampu dan mau mengembalikan kredit yang telah diterimanya itu. Dari faktor kemauan dan kemampuan tersebut, maka tersimpul suatu unsur keamanan dan unsur keuntungan (profitability) dari suatu kredit. 3. Fungsi Kredit

pengaruh yang sangat luas dalam segala bidang kehidupan, khususnya di

bidang ekonomi.

Fungsi kredit perbankan dalam kehidupan perekonomian dan

perdagangan antara lain sebagai berikut :

a. Meningkatkan daya guna dari modal atau uang yaitu para pemilik

uang atau modal dapat secara langsung meminjamkan uangnya kepada

para pengusaha yang memerlukan untuk meningkatkan produksi atau

untuk meningkatkan usahanya selain itu juga dapat menyimpan

uangnya pada lembaga-lembaga keuangan.

b. Kredit dapat meningkatkan daya guna dari suatu barang yaitu dengan

mendapatkan kredit para pengusaha dapat memproses bahan baku

menjadi barang jadi, sehingga daya guna barang tersebut menjadi

meningkat.

c. Kredit dapat meningkatkan peredaran dan lalu lintas uang yaitu kredit

yang disalurkan melalui rekening giro dapat menciptakan pembayaran

baru seperti cek, giro bilyet dan wesel maka akan dapat meningkatkan

peredaran uang giral.

4. Jenis-Jenis Kredit

a. Menurut Jenis Kredit yang Dibiayai 1) Kredit modal kerja yaitu :

Kredit yang diberikan oleh bank kepada debiturnya untuk

memenuhi modal kerjanya. Kriteria dari modal kerja yaitu

dilihat dalam neraca suatu perusahaan akan berupa uang kas/bank ditambah dengan piutang dagang ditambah dengan persediaan baik persediaan barang jadi, persediaan bahan dalam proses, persediaan bahan baku. Apabila dibicarakan modal kerja bersih maka perlu dikurangi lagi dengan current liabilitiesnya.

2) Kredit Investasi yaitu :

Kredit yang dikeluarkan oleh perbankan untuk pembelian barang-barang modal yaitu tidak habis dalam satu cycle usaha, maksudnya proses dari pengeluaran uang kas dan kembali menjadi uang kas tersebut akan memakan jangka waktu yang cukup panjang setelah melalui beberapa kali perputaran.

Seorang debitur mendapatkan kredit untuk mendirikan pabrik, atau barang modal lainnya. Uang kas yang dikeluarkan untuk membeli barang-barang modal tersebut baru dapat terhimpun kembali setelah melalui proses depresiasi/deplesi/amortisasinya sesuai jangka waktu ekonomisnya (economical useful life) yang mana dana depresiasi yang berupa out of pocket cost tersebut dikumpulkan. Jadi, ada 2 ciri pokok dari kredit investasi yaitu: barang yang akan dibeli merupakan barang-barang modal dan jangka waktunya cukup lama (Mulyono, 1993).

3) Kredit Konsumsi (Personal Loan) yaitu :

kebutuhan konsumsi. b. Menurut Resiko Pembiayaan

1) Kredit dari dana bank yang bersangkutan

Dasar dari kredit ini diberikan atas dasar kemampuan dari bank yang bersangkutan di dalam mengumpulkan dana dari masyarakat yang menjadi nasabahnya baik berupa giro, deposito maupun modal sendiri dan pinjaman-pinjaman lainnya.

2) Kredit dengan dana likuiditas Bank Indonesia

Sesuai dengan fungsinya bank sebagai agent of development khususnya pada bank-bank pemerintah, maka dalam pengembangan sektor-sektor perekonomian tertentu bank sentral telah memberikan berbagai fasilitas penyediaan “Dana Likuiditas”.

3) Kredit Kelolaan

Kredit ini diperoleh Pemerintah Indonesia dari Luar Negri untuk membantu berbagai pembiayaan pembangunan proyek-proyek swasta/pemerintah yang diwujudkan dalam bentuk bantuan kredit yang disalurkan melalui sistem perbankan.

c. Menurut Sektor Ekonomi

sektoral, sebagai alat perencanaan dan penegendalian kebijaksanaan-kebijaksanaan yang diambilnya. Secara garis besar pembagian kredit menurut sektor ekonomi:

1. Sektor pertanian, perkebunan, dan sarana pertanian 2. Sektor pertambangan

3. Sektor perindustrian 4. Sektor listrik, gas, dan air 5. Sektor kontruksi

6. Sektor perdagangan, restoran, dan hotel

7. Sektor pengangkatan, pergudangan, dan komunikasi 8. Sektor jasa-jasa dunia usaha

9. Sektor jasa-jasa sosial atau masyarakat 5. Macam-Macam Kredit

Berdasarkan berbagai keperluan usaha serta berbagai unsur ekonomi yang mempengaruhi bidang usaha para nasabah, maka jenis kredit menjadi beragam, yaitu berdasarkan : sifat penggunaan, keperluan, jangka waktu, cara pemakaian, dan jaminan atas kredit-kredit yang diberikan bank.

a. Macam-macam kredit menurut sifat penggunaan, ada 2 macam, Antara lain :

kebutuhannya. Kredit ini tidak bernilai bila ditinjau dari segi utility uang.

2) Kredit produktif, yaitu kredit yang ditujukan untuk keperluan produksi dalam arti luas. Melalui kredit produktif ini suatu utility uang dan barang dapat terlihat dengan nyata. Tegasnya kredit ini digunakan untuk peningkatan usaha baik usaha-usaha produksi, perdagangan, maupun investasi. Kredit produktif yang disediakan dalam rangka menunjang program pembangunan antara lain : Kredit Investasi, Kredit Modal Kerja Permanen (KMKP), Kredit Bimas / Inmas, Kredit Usaha Tani (KUT), Kredit Usaha Kecil (KUK), Kredit Usaha Rakyat (KUR).

b. Macam – macam kredit menurut keperluannya, dibedakan menjadi : 1) Kredit Produksi/Eksploitasi, yaitu kredit yang diperlukan

perusahaan untuk meningkatkan produksi baik peningkatan kuantitatif maupun peningkatan kualitatif, Kredit ini disebut kredit Eksploitasi karena bantuan modal kerja tersebut digunakan untuk menutup biaya-biaya eksploitasi perusahaan secara luas.

2) Kredit Perdagangan, yaitu kredit yang digunakan untuk keperluan perdagangan pada umumnya yang berarti peningkatan dari suatu barang. Kredit perdagangan ini dapat terbagi dua yaitu Kredit Perdagangan Dalam Negeri dan Kredit Perdagangan Luar Negeri atau lebih dikenl dengan Kredit Ekspor dan Impor.

penambahan modal guna mengadakan rehabilitasi, perluasan usaha ataupun mendirikan usaha proyek baru. Ciri dari kredit ini adalah diperlukan untuk penanaman modal, mempunyai perencanaan yang terarah dan matang, dan waktu penyelesaian kredit berjangka menengah dan panjang.

c. Macam-Macam Kredit Menurut Jangka Waktu

Pembedaan menurut jangka waktu di Indonesia, disesuaikan dengan pengertian menurut pengaturan Bank Indonesia, adalah sebagai berikut :

1) Kredit Jangka Pendek, yaitu kredit untuk jangka waktu kurang dari pada 1 tahun.

2) Kredit Jangka Menengah, yaitu kredit yang berjangka waktu antara 2 - 4 tahun.

3) Kredit Jangka Panjang, yaitu kredit untuk waktu 5 tahun atau lebih.

6. Prinsip-Prinsip Kredit

Melaksanakan kegiatan perkreditan secara sehat, maka dikenal adanya 5 (lima) prinsip perkreditan, yaitu :

a. Character (kepribadian, watak)

Menunjukkan adanya pelanggan untuk secara jujur berusaha untuk memenuhi kewajiban untuk membayar kembali.

b. Capital (modal, kekayaan)

modal tersebut meliputi barang bergerak serta barang tidak bergerak yang ada dalam perusahaan.

c. Condition (keadaan)

Bank harus menilai sampai dimana dan berapa jauh pengaruh dari adanya suatu kebijaksanaan pemerintah di bidang ekonomi terhadap prospek industri dimana perusahaan pemohon kredit termasuk di dalamnya, di sini apakah pelaksanaan usaha dilakukan dalam keadaan baik sehingga dapat berjalan lancar serta menguntungkan .

d. Capacity (kemampuan, kesanggupan)

Kemampuan calon nasabah dalam mengembangkan dan kesanggupannya dalam menggunakan fasilitas kredit yang diberikan serta mengendalikan usahanya dan mengembalikan pinjamannya. e. Collateral (jaminan)

Menunjukkan jaminan untuk mendapatkan kredit yang diberikan oleh pihak bank.

7. Kebijaksanaan Perkreditan

Menetapkan kebijaksanaan perkreditan terdapat 3 (tiga) asas pokok yang harus diperhatikan :

a. Asas Likuiditas

b. Asas Solvabilitas

Usaha pokok perbankan yaitu menerima simpanan dana dari masyarakat dan disalurkan dalam bentuk kredit.

c. Asas Rentabilitas

Sebagaimana halnya pada setiap kegiatan usaha akan selalu mengharapkan akan memperoleh laba, baik untuk mempertahankan eksistensinya maupun untuk keperluan untuk mengembangkan dirinya (Mulyono, 1993).

8. Pertimbangan dan Penilaian Dalam Pemberian Kredit

Menurut Undang-Undang Perbankan No. 7 tahun 1992 pasal 8 sebagaimana telah diubah dalam Undang-undang tahun 1999 menjelaskan bahwa dalam memberikan kredit, Perbankan wajib mempunyai keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai dangan yang diperjanjikan.

9. Jaminan dan Kelayakan Kredit

Jaminan kredit menurut bank, merupakan sumber kedua pembayaran kembali kredit dan bunga yang tertunggak. Sumber pertama pembayaran kembali kredit adalah dana intern perusahaan terutama keuntungan dan dana penyusutan. Bila debitur gagal memenuhi kewajiban keuangannya kepada bank dari sumber pembayaran pertama, maka harta mereka yang dijamin akan dipergunakan sebagai gantinya (Sutojo, 2000).

Bank akan meluluskan permintaan kredit yang diajukan oleh calon debitur tergantung dari hasil pertimbangan berikut ini :

a. Faktor Intern Bank

Sebelum mengambil keputusan untuk meluluskan permintaan kredit (terutama dalam jumlah besar) terlebih dahulu bank akan mameriksa kondisi intern operasi dan keuangan saat ini, dua tiga tahun terakhir, serta prospek masa depan.

b. Kredibilitas

Bank akan lebih bersemangat dalam bekerja sama dengan investor, apabila mitra usaha mereka dapat menunjukan kemampuan mengelola proyek yang akan dibangun dengan bank.

c. Prospek Masa Depan Proyek

Masa depan sebuah proyek dapat diharapkan akan cerah, bila proyek tersebut dapat memenuhi kriteria berikut ini :

1) Dikelola oleh manajemen yang profesional.

operasi proyek dengan baik.

3) Dapat memproduksi barang atau jasa yang kompetitif.

4) Dapat memasarkan hasil produksi tersebut secara menguntungkan.

5) Dapat menghasilkan keuntungan yang layak (Sutojo, 2000).

10. Lembaga Penyedia Jasa Kredit a. Bank Umum

b. Bank Perkreditan Rakyat

c. Bank Syariah

d. Koperasi Simpan Pinjam

e. Perusahaan Pengadaian

f. Perusahaan Sewa guna usaha

g. Perusahaan Anjak Piutang,

B. Produk Domestik Regional Bruto (PDRB)

Laju pertumbuhan ekonomi merupakan suatu indikator makro yang

menggambarkan tingkat pertumbuhan ekonomi. Indikator ini biasanya

digunakan untuk menilai sampai seberapa jauh keberhasilan pembangunan

suatu daerah dalam periode waktu tertentu. Indikator ini dapat pula dipakai

untuk menentukan arah kebijaksanaan pembangunan yang akan datang.

Pembangunan suatu daerah dapat berhasil dengan baik apabila didukung oleh

suatu perencanaan yang mantap sebagai dasar penentuan strategi,

pengambilan keputusan dan evaluasi hasil-hasil pembangunan yang telah

dicapai. Dalam menyusun perencanaan pembangunan yang baik perlu

suatu daerah pada saat tertentu sehingga kebijaksanaan dan strategi yang telah

atau akan diambil dapat dimonitor dan dievaluasi hasil-hasilnya.

Salah satu indikator ekonomi makro yang biasanya digunakan untuk

mengevaluasi hasil-hasil pembangunan di suatu daerah serta untuk mengukur

besarnya laju pertumbuhan ekonomi adalah dengan menggunakan data

Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan. Produk

Domestik Regional Bruto merupakan pendapatan atas dasar faktor produksi

yang dimiliki oleh penduduk suatu wilayah/daerah ditambah penduduk asing

yang berada di wilayah/daerah tersebut.

Sama halnya dengan PDB, PDRB adalah sebutan untuk menyatakan

besarnya pendapatan suatu perekonomian daerah. Sedangkan Produk

Domestik Bruto (PDB) adalah nilai total atas segenap output akhir yang

dihasilkan oleh suatu perekonomian baik yang dilakukan oleh penduduk

domestik maupun penduduk asing maupun orang-orang dari negara lain yang

berrnukim di negara yang bersangkutan. Produk domestik bruto merupakan

ukuran terbaik dari kinerja perekonomian karena tujuan PDB adalah

meringkas aktivitas ekonomi dalam nilai uang tunggal dalam periode waktu

tertentu. Terdapat beberapa cara untuk menilai PDB sebagai kinerja sebuah

perekonomian, (1) dengan melihat PDB sebagai perekonomian total

(pendekatan pendapatan) dari setiap orang yang berada di dalam

perekonomian, (2) dengan melihat PDB sebagai pengeluaran total

(pendekatan pengeluaran) pada output barang dan jasa perekonomian. Dari

ekonomi karena mengukur sesuatu yang dipedulikan banyak orang

(pendapatan) demikian pula dengan output barang dan jasa yang memuaskan

permintaan rumah tangga, perusahaan dan pemerintah. PDB mengukur

pendapatan dan pengeluaran perekonomian pada outputnya dengan alasan

bahwa jumlah keduanya adalah sama dan fakta yang mendasar karena setiap

transaksi memiliki penjual dan pembeli, setiap uang yang dikeluarkan

seorang pembeli menjadi pendapatan seorang penjual yang lain.

Perhitungan PDRB berdasarkan harga konstan terjadi karena jika

kenaikan tingkat inflasi yang berakibat pada perubahan harga maka secara

bersama-sama akan diikuti kenaikan PDRB namun kenaikan tersebut belum

tentu menunjukkan kemajuan yang sungguh-sungguh atau rill (kenaikan

dalam jumlah produksi) dapat pula kenaikan PDRB hanya disebabkan oleh

kenaikan harga saja sedangkan volume produksi tidak mengalami perubahan.

Sehingga agar dapat melihat perkembangan yang rill maka perlu

menghilangkan pengaruh kenaikan harga dengan kata lain PDRB atas harga

berlaku belum dapat diterima begitu saja akan tetapi harus dibandingkan

dengan laju inflasi yang terjadi pada tahun tersebut. Cara yang dapat dipakai

yaitu dengan cara mengalikan jumlah volume produksi (Q) dengan

harga-harga yang berlaku pada tahun sebelumya yang digunakan sebagai tahun

dasar yaitu tahun 2000, dengan demikian diperoleh gambaran PDRB yang

C. Suku Bunga

1. Pengertian Suku Bunga

Bunga adalah jumlah anti kerugian atau balas jasa atas penggunaan uang atau barang oleh nasabah. Suku bunga adalah harga yang dibayarkan atas penggunaan kredit (Jonker, 1990 : 7).

Menurut Hubbard (1997) dan Laksmono (2001) bunga adalah biaya yang harus dibayar brrower atas pinjaman yang diterima dan imbalan lender atas investasinya. Suku bunga mempengaruhi keputusan individu terhadap membelanjakan uang lebih banyak atau menabung.

Menurut Laksmono (2001) menganggap suku bunga adalah sebuah harga dan sebaaimana harga lainnya maka tingkat suku bunga ditentukan oleh interaksi antara permintaan dan penawaran. Pembedaan suku bunga :

a. Suku bunga nominal yaitu suku bunga yang dapat diamati di pasaran b. Suku bunga rill yaitu suku bunga yang secara konsep diukur tingkat

pengembaliannya setelah dikurangi inflasi

c. Suku bunga jangka pendek yaitu suku bunga yang jatuh tempo (maturity) satu tahun atau kurang.

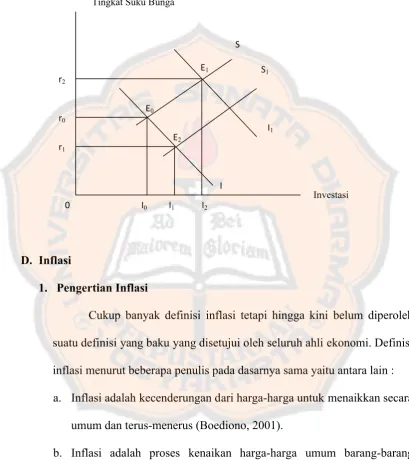

2. Teori Tentang Suku Bunga

Investasi juga merupakan fungsi dari tingkat suku bunga. Makin tinggi

tingkat suku bunga, maka keinginan untuk melakukan investasi juga makin

kecil, sebab tingkat pengembalian dan penggunaan dana juga makin besar

(Nopirin, 1995).

Berdasarkan gambar kurva S adalah kurva penawaran dana modal

(tabungan) dan I adalah kurva permintaan dana modal (investasi).

Keseimbangan tercapai pada titik E

0 dan ini menunjukkan bahwa jumlah

dana modal yang akan diinvestasikan sebesar 0I

0 dan tingkat bunga sebesar

0r

0. Kalau dimisalkan permintaan dana modal berubah menjadi 0 I1

sedangkan penawaran modal tetap sebesar S, keseimbangan berpindah ke

E

1 yang berarti tingkat bunga naik dari 0r0 menjadi 0r1 dan dana yang

diinvestasikan bertambah dari 0I

0 menjadi 0I1. Dan apabila permintaan

dana modal tetap sebesar I, tetapi panawarannya bertambah menjadi S

1

maka keseimbangan berpindah ke E

2. Dengan demikian perubahan tersebut

menyebabkan tingkat bunga turun dari 0r

0 menjadi 0r2 dan dana yang

diinvestasikan bertambah dari 0I

Gambar 2.1

Teori Klasik Tentang Suku Bunga

D. Inflasi

1. Pengertian Inflasi

Cukup banyak definisi inflasi tetapi hingga kini belum diperoleh

suatu definisi yang baku yang disetujui oleh seluruh ahli ekonomi. Definisi

inflasi menurut beberapa penulis pada dasarnya sama yaitu antara lain :

a. Inflasi adalah kecenderungan dari harga-harga untuk menaikkan secara

umum dan terus-menerus (Boediono, 2001).

b. Inflasi adalah proses kenaikan harga-harga umum barang-barang

secara terus-menerus ini tidak berarti bahwa harga-harga berbagai

macam barang itu naik denga presentase yang sama. Mungkin dapat

terjadi kenaikan tersebut tidaklah bersamaan yang penting terdapat

kenaikan umum barang secara terus-menerus selam satu periode (Nopirin, 2000).

2. Penggolongan Inflasi

Sebelum kebijaksanaan untuk mengatasi inflasi diambil perlu terlebih dahulu diketahui penggolongan atau kategori apa inflasi yang sedang dihadapi, dan penggolongan mana yang kita pilih tergantung pada tujuan kita.

a. Penggolongan Inflasi Menurut Parah Tidaknya Inflasi

Penggolongan pertama menurut parah tidaknya inflasi, beberapa macam inflasi :

1) Inflasi ringan (di bawah 10% setahun) 2) Inflasi sedang (antara 10 – 30% setahun) 3) Inflasi berat (antara 30 –100%)

4) Hiperinflasi (di atas 100%)

Penentuan parah tidaknya inflasi tentu saja sangat relatif dan tergantung pada “selera” kita untuk menamakannya (Boediono, 2001). b. Penggolongan Inflasi Menurut Penyebabnya

Penggolongan kedua adalah atas dasar sebab musabab awal dari inflasi. Atas dasar ini kita bedakan dua macam inflasi :

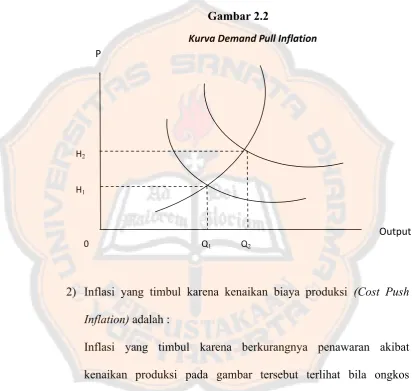

1) Inflasi yang timbul karena permintaan masyarakat akan berbagai barang tertentu kuat (Demand Inflation)adalah :

(agregat demand) bertambah, maka kurva agregat demand bergeser dari D

1 ke D2. Akibatnya harga berubah dari H1 ke H2 kenaikan

harga barang akhir mendahului harga barang input dan kenaikan

faktor produksi (Boediono, 2001 : 156)

Gambar 2.2

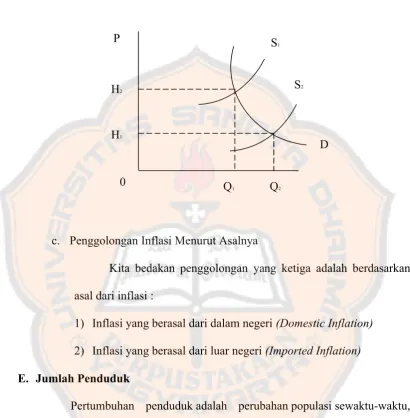

2) Inflasi yang timbul karena kenaikan biaya produksi (Cost Push Inflation) adalah :

Inflasi yang timbul karena berkurangnya penawaran akibat

kenaikan produksi pada gambar tersebut terlihat bila ongkos

produksi naik maka kurva penawaran akan bergeser dari S

1 ke S2.

Kenaikan harga barang akhir (output) mengikuti kenaikan harga barang input atau faktor produksi.

H1 H2

0 Q1 Q2

Output P

Gambar 2.3

Kurva Cost Push Inflation

c. Penggolongan Inflasi Menurut Asalnya

Kita bedakan penggolongan yang ketiga adalah berdasarkan

asal dari inflasi :

1) Inflasi yang berasal dari dalam negeri (Domestic Inflation)

2) Inflasi yang berasal dari luar negeri (Imported Inflation)

E. Jumlah Penduduk

Pertumbuhan penduduk adalah perubahan populasi sewaktu-waktu,

dan dapat dihitung sebagai perubahan dalam jumlah individu dalam sebuah

populasi menggunakan "per waktu unit" untuk pengukuran.

Sebutan pertumbuhan penduduk merujuk pada semua spesies, tetapi selalu

mengarah pada manusia, dan sering digunakan secara informal untuk

sebutan demografi nilai pertumbuhan penduduk, dan digunakan untuk

merujuk pada pertumbuhan penduduk dunia. H1

H2 P

0 Q1 Q2

S1

S2

Menurut badan statistik pertumbuhan penduduk didefinisikan sebagai

perubahan jumlah penduduk di suatu wilayah tertentu pada waktu tertentu

dibandingkan waktu sebelumnya. Misalnya pertumbuhan penduduk Indonesia

dari tahun 2003 ke tahun 2009 adalah perubahan jumlah penduduk Indonesia

dari tahun 2003 sampai 2009.

Tingkat pertumbuhan penduduk sangat berguna untuk memprediksi

jumlah penduduk di suatu wilayah atau negara dimasa yang akan datang.

Dengan diketahuinya jumlah penduduk yang akan datang, diketahui pula

kebutuhan dasar penduduk ini, tidak hanya di bidang sosial dan ekonomi

tetapi juga di bidang politik misalnya mengenai jumlah pemilih untuk pemilu

yang akan datang. Tetapi prediksi jumlah penduduk dengan cara seperti ini

belum dapat menunjukkan karakteristik penduduk di masa yang akan datang.

Untuk itu diperlukan proyeksi penduduk menurut umur dan jenis kelamin

yang membutuhkan data yang lebih rinci yakni mengenai tren fertilitas, mortalitasdan migrasi.

Cara Menghitung pertumbuhan penduduk di suatu wilayah Kelahiran

dan perpindahan penduduk di suatu wilayah menyebabkan bertambahnya

jumlah penduduk di wilayah yang bersangkutan. Sedangkan kematian

menyebabkan berkurangnya jumlah penduduk di wilayah tersebut.

Pertumbuhan penduduk suatu wilayah atau negara dihitung dengan

membandingkan jumlah penduduk awal (misal P0) dengan jumlah penduduk

dikemudian hari (misal Pt). Tingkat pertumbuhan penduduk dapat dihitung

dasar bunga-berbunga (bunga majemuk).

Dengan rumus pertumbuhan geometrik, angka pertumbuhan penduduk

(rate of growthataur) sama untuk setiap tahun, rumusnya :

Pt= P0(1+r)t

Dimana :

P0adalah jumlah penduduk awal

Ptadalah jumlah penduduk t tahun kemudian

r adalah tingkat pertumbuhan penduduk

t adalah jumlah tahun dari 0 ke t.

F. Kajian Hasil Penelitian Yang Relevan

Penelitian empiris mengenai hal-hal yang berkaitan dengan Kredit

Perbankan telah banyak dilakukan. Penelitian-penelitian tersebut

menunjukkan bahwa kredit dipengaruhi oleh beberapa faktor. Secara singkat

penelitian-penelitian terdahulu dapat digambarkan diantaranya :

Judul Penelitian : Analisis Faktor-Faktor Yang Mempengaruhi Permintaan

Kredit Pada Bank Umum Di Provinsi Jawa Tengah

(periode 1990 – 2005).

Tahun : 2007

Peneliti : Mochamad Faza Rifai

Tujuan Penelitian : Untuk Mengetahui Pengaruh PDRB, Suku Bunga,

Inflasi dan Krisis Ekonomi (Dummy Variabel)

Terhadap Permintaan Kredit Pada Bank Umum.

Krisis Ekonomi.

Hasil Penelitian :

1. PDRB berpengaruh positif terhadap permintaan kredit pada bank

umum di Provinsi Jawa Tengah.

2. Suku bunga riil kredit perbankan berpengaruh negatif terhadap

permintaan kredit pada bank umum di Provinsi Jawa Tengah.

3. Inflasi berpengaruh negatif terhadap permintaan kredit pada bank

umum di provinsi Jawa Tengah.

4. Krisis ekonomi berpengaruh positif terhadap permintaan kredit pada

bank umum di Provinsi Jawa Tengah.

G. Kerangka Teoritik

1. PDRB dengan Permintaan Kredit

Produk Domestik Regional Bruto merupakan pendapatan atas

dasar faktor produksi yang dimiliki oleh penduduk suatu wilayah/daerah

ditambah penduduk asing yang berada di wilayah/daerah tersebut. PDRB

berhubungan erat dengan permintaan kredit. Hal ini disebabkan karena

kenaikan PDRB berpengaruh terhadap rangsangan positif terhadap

konsumsi masyarakat dan para produsen. Oleh karena itu jika PDRB

meningkat maka permintaan kredit juga akan mengalami peningkatan

guna mencukupi tingkat konsumsi dan produksi yang dihadapi oleh

masyarakat.

2. Suku Bunga riil kredit dengan Permintaan Kredit

yang tersedia untuk dipinjamkan. Suku bunga kredit berpengaruh negatif terhadap permintaan kredit. Artinya semakin tinggi suku bunga kredit

yang menceminkan semakin mahalnya biaya maka akan menurunkan permintaan kredit, dan sebaliknya semakin rendah suku bunga kredit yang mencerminkan semakin murahnya biaya akan meningkatkan permintaan

kredit. Fenomena ini mencerminkan bahwa masih tingginya suku bunga kredit saat ini menjadi salah satu pertimbangan bagi dunia usaha dalam

melakukan permohonan kredit kepada bank.

3. Inflasi dengan Permintaan Kredit

Inflasi adalah proses kenaikan harga-harga umum barang-barang

secara terus-menerus ini tidak berarti bahwa harga-harga berbagai macam barang itu naik denga presentase yang sama. Mungkin dapat terjadi

kenaikan tersebut tidaklah bersamaan yang penting terdapat kenaikan umum barang secara terus-menerus selama satu periode (Nopirin, 2000).

Inflasi sangat berpengaruh dengan permintaan kredit yaitu

berhubungan negatif, dikarenakan inflasi bagian ketidak pastian ekonomi sehingga konsumen kredit bertindak melakukan penundaan pengajuan

kredit.

4. Pertumbuhan penduduk dengan Permintaan Kredit

Menurut badan statistik pertumbuhan penduduk didefinisikan

sebagai perubahan jumlah penduduk di suatu wilayah tertentu pada waktu tertentu dibandingkan waktu sebelumnya. Misalnya pertumbuhan

jumlah penduduk Indonesia dari tahun 2003 sampai 2009. Pertumbuhan penduduk berpengaruh positif terhadap permintaan kredit dikarenakan semakin banyak populasi penduduk di suatu wilayah akan mempengaruhi terhadap permintaan kredit di suatu wilayah yaitu berupa kenaikan jumlah konsumsi kredit.

H. Model Penelitian

I. Hipotesis

1. PDRB berpengaruh positif terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta.

2. Suku bunga kredit berpengaruh negatif terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta.

3. Inflasi berpengaruh negatif terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta.

4. Jumlah Penduduk berpengaruh positif terhadap permintaan kredit bank di Provinsi Daerah Istimewa Yogyakarta.

PDRB

Suku bunga riil kredit

Laju Inflasi

Jumlah penduduk

5. PDRB, suku bunga kredit dan inflasi serta jumlah penduduk berpengaruh

BAB III

METODE PENELITIAN

A. Jenis penelitian

Jenis penelitian yang akan dipilih peneliti adalah studi kepustakaan,

yaitu suatu penelitian terhadap objek tertentu para kurun waktu tertentu pada

suatu daerah. Penelitian ini bertujuan untuk mengumpulkan data yang

diperlukan dalam menganalisis dan mengambil kasus kredit di DIY. Hasil

penelitian dan kesimpulannya hanya berlaku pada daerah yang bersangkutan

dan tidak berlaku secara umum.

B. Periode dan Dasar penelitian

1. Periode Penelitian

Periode penelitian dari tahun 1993 sampai dengan tahun 2009.

2. Dasar Penelitian

Penelitian ini didasarkan pada perkembangan penyaluran kredit di

Provinsi DIY sebelum dan setelah krisis moneter tahun 1998 dan krisis

global yang terjadi pada akhir 2008 dan untuk mengetahui hubungan antar

variabel antara PDRB, Suku Bunga, Inflasi, Jumlah Penduduk. Serta untuk

mengetahui bagaimana permintaan kredit setelah terjadi krisis moneter

dan krisis global yang terjadi pada tahun 1998 dan 2008.

C. Variabel Penelitian dan Definisi Operasional

1. PDRB

Produk Domestik Regional Bruto merupakan pendapatan atas

dasar faktor produksi yang dimiliki oleh penduduk suatu wilayah/daerah

ditambah penduduk asing yang berada di wilayah/daerah tersebut dan

dinyatakan dalam juta rupiah, PDRB yang digunakan dalam penelitian ini

adalah PDRB berdasarkan harga konstan tahun 2000. Data operasional

yang digunakan dalam penelitian ini diambil dari Badan Pusat Statistika

Provinsi DIY.

2. Suku bunga riil kredit adalah :

Suku bunga setelah dikurangi dengan inflasi, (atau suku bunga riil

= suku bunga nominal – ekspektasi inflasi). Data operasional yang

digunakan dalam penelitian ini diambil dari data yang dikeluarkan oleh

Bank Indonesia berdasarkan perhitungan tahunan dan dinyatakan dalam

bentuk persen per tahun.

3. Inflasi

Data tentang inflasi adalah data tentang laju inflasi dalam persen

yang terjadi di Provinsi DIY. Data diperoleh dari Bank Indonesia yang

dikeluarkan oleh Bank Indonesia dari tahun 1993 sampai dengan 2009

dan dinyatakan dalam bentuk persen per tahun.

4. Jumlah Penduduk

Data tentang jumlah penduduk adalah data banyaknya jumlah

penduduk di Provinsi DIY dalam tahun tertentu. Data diperoleh dari

Badan Pusat Statistika dan dinyatakan dalam bentuk satuan jiwa per

5. Permintaan Kredit

Permintaan Kredit adalah keseluruhan total kredit yang disalurkan

oleh Bank di Provinsi Daerah Istimewa Yogyakarta. Data operasional

yang digunakan dalam penelitian ini diambil dari data yang dikeluarkan

oleh Bank Indonesia berdasarkan perhitungan tahunan dan dinyatakan

dalam bentuk Juta Rupiah.

D. Teknik Analisis Data

Model analisis yang digunakan untuk menganalisis pengaruh variabel

independen terhadap variabel dependen adalah model regresi berganda.

Analisis ini dimaksudkan untuk menguji hipotesis dan menyatakan tentang

kekuatan variabel independen terhadap variabel dependen dalam penelitian

ini.

1. Uji Prasyarat

a. Normalitas

Uji normalitas bertujuan untuk mengetahui distribusi data

dalam variabel yang akan digunakan dalam penelitian. Normalitas

data dalam penelitian ini dilihat dengan menggunakan uji normalitas

Kolmogorov-Smirnov(Ghozali, 2002 : 36) :

= Fungsi distribusi frekuensi kumulatif yang ditentukan

= Fungsi distribusi frekuensi kumulatif yang diobservasi

Jika nilai asymp. sig < taraf nyata (0,05), maka distribusi data variabel penelitian dinyatakan tidak normal. Sebaliknya, jika nilai asymp. sig > taraf nyata (0,05), maka distribusi data variabel penelitian dinyatakan normal.

b. Multikolinearitas

Uji multikolinieritas adalah masalah yang timbul berkaitan dengan adanya hubungan linier di antara variabel-variabel bebas (Sumodiningrat, 2004 : 282). Masalah ini tidak akan terjadi pada hubungan nir-linier di antara variabel-variabel bebas. Untuk mendeteksi masalah multikolinieritas digunakan rumus sebagai berikut:

ܻ݅ =ߙ+ ߚ1ܺ1+ߚ2ܺ2+ߚ3ܺ3+ߚ4ܺ4+ܷ݅

Keterangan : Y = Biaya total X = Output

Selanjutnya dengan komputer program SPSS diadakan analisis Collinearity Statistics. Dari analisis Collinearity Statistics akan diperoleh VIF (Variance Inflation Faktor). Untuk mengetahui

X1 Fo

terjadinya tidaknya multikolinieritas digunakan ketentuan sebagai

berikut :

VIF = 1 / Tolerance

Untuk mengetahui terjadi tidaknya multikolinieritas digunakan

ketentuan sebagai berikut :

Jika VIF > 5, maka terjadi multikolinieritas

Jika VIF < 5, maka tidak terjadi multikolinieritas

c. Heterokedastisitas

Uji heteroskedastisitas adalah suatu keadaan dimana nilai

residualnya tidak konstan untuk semua nilai variabel bebas (Supranto.

J, 2004:51). Dalam penelitian ini untuk mendeteksi ada tidaknya

masalah heteroskedastisitas digunakan uji korelasi rank dari Spearman

(Spearman’s rank correlation test) yaitu empat variabel penelitian

yaitu PDRB, Suku Bunga, Inflasi, dan Jumlah Penduduk dengan nilai

residualnya, dengan rumus sebagai berikut :

rs = 1-6

di = perbedaan dalam rank yang diberikan kepada dua karakteristik

yang berbeda dari individu atau phenomena ke-i.

Selanjutnya dengan bantuan computer program SPSS untuk menentukan terjadinya masalah heteroskodastisitas digunakan sebagai

berikut :

Jika rs hitung > rs tabel maka terjadi nya heteroskedastisitas Jika rs hitung < rs tabel maka tidak terjadi heteroskedastisitas

Atau dapat juga dengan membandingkan tingkat probabilitasnya. Adapun ketentuannya sebagai berikut :

Jika probabilitas (P) < 0,05 maka terjadi heteroskedastisitas Jika probabilitas (P) > 0,05 maka tidak terjadi heteroskedastisitas d. Autokorelasi

Autokorelasi adalah korelasi antara anggota serangkaian observasi yang diurutkan berdasarkan data time series / cross section.

Pengujian dilakukan dengan uji Durbin Watson (DW test) dimana nilai DW tabel (du & dl) ditentukan pada tingkat signifikan 5% dan

derajat kebebasan df = k (jumlah variabel independen), jumlah observasi = n.

Gambar 3.1

Menolak hipotesis nul; ada autokorelasi positif

Daerah keragu-raguan; tidak ada keputusan

Menerima hipotesis nul; tidak ada autokorelasi positif/negatif

Daerah keragu-raguan; tidak ada keputusan

Menolak hipotesis nul; ada autokorelasi negatif

e. Uji F

Uji ini untuk menguji apakah model regresinya dapat

digunakan untuk memprediksi variabel dependent. Namun sebelum

pengujian terhadap hipotesis dilakukan, ditentukan hipotesis nol dan

Ho : Model regresi dengan variabel PDRB, Inflasi, Suku

Bunga, Jumlah Penduduk tidak dapat memprediksi

variabel Jumlah Permintaan Kredit.

Ha : Model regresi dengan variabel PDRB, Inflasi, Suku

Bunga, Jumlah Penduduk dapat memprediksi variabel

Jumlah Permintaan Kredit.

Hasil pengujian adalah :

Ho diterima (tidak signifikan) jika F hitung < F tabel

df = (n1= k-1), ( n2= n – k)

Ho ditolak (signifikan) jika F hitung > F tabel

df = (n1= k-1), (n2= n – k)

Dimana :

K : Jumlah variabel

N : Jumlah sampel

2. Uji hipotesis

a. Uji t

Uji t statistik melihat hubungan atau pengaruh antara variabel

independen secara individual terhadap variabel dependen.

1) Hipotesis yang digunakan :

a) Jika Hipotesis positif

Ho : βi ≤0

b) Jika Hipotesis negatif

Ho : βi ≥0

Ha : βi < 0

2) Pengujian satu sisi

Jika T tabel ≥ t hitung, Ho diterima berarti variabel

independen secara individual tidak berpengaruh secara signifikan

terhadap variabel dependen.

Jika T tabel < t hitung, Ho ditolak berarti variabel

independen secara individu berpengaruh secara signifikan terhadap

BAB IV

ANALISIS DAN PEMBAHASAN

A. Diskripsi Data

Data yang digunakan dalam penelitian ini merupakan data time

seriesatau data runtun waktu sebanyak 17 observasi dari tahun 1993 sampai

dengan tahun 2009. Data yang digunakan dalam penelitian ini adalah data

sekunder. Variabel dependen dalam penelitian ini adalah permintaan kredit

di Provinsi DIY yang dinyatakan dalam juta rupiah, yang diperoleh dari

Statistik Ekonomi dan Keuangan Indonesia (Bank Indonesia) berbagai edisi,

adapun untuk variabel independennya adalah :

1. Permintaan Kredit

Permintaan kredit bank yang digunakan adalah permintaan kredit bank di

Provinsi Daerah Istimewa Yogyakarta yang dinyatakan dalam juta

rupiah. Data ini diperoleh dari BPS berbagai edisi.

2. Pendapatan Domestik Regional Bruto (PDRB)

Pendapatan Domestik Regional Bruto (PDRB) yang digunakan

adalah PDRB atas harga konstan 2000 yang dinyatakan dalam juta

rupiah. Data ini diperoleh dari Pendapatan Regional Provinsi DIY (BPS)

berbagai edisi.

3. Laju Inflasi

Tingkat inflasi yang digunakan adalah laju inflasi Provinsi DIY

yang dinyatakan dalam persen. Data ini diperoleh dari DIY Dalam

Angka (BPS), berbagai edisi.

4. Suku Bunga Kredit

Suku bunga yang digunakan dalam penelitian ini adalah suku

bunga kredit secara Nasional yang dinyatakan dalam persen per tahun.

5. Jumlah Penduduk

Data Jumlah Penduduk yang digunakan adalah jumlah penduduk di

Provinsi DIY pada tahun 1993 – 2009 yang dinyatakan dalam ribu jiwa

per tahun. Data ini diperoleh dari DIY Dalam Angka (BPS), berbagai

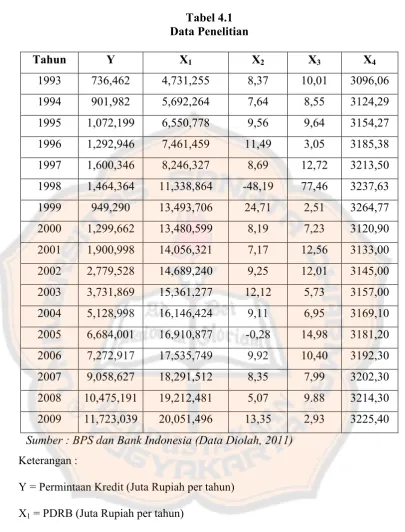

Tabel 4.1 Data Penelitian

Tahun Y X1 X2 X3 X4

1993 736,462 4,731,255 8,37 10,01 3096,06

1994 901,982 5,692,264 7,64 8,55 3124,29

1995 1,072,199 6,550,778 9,56 9,64 3154,27

1996 1,292,946 7,461,459 11,49 3,05 3185,38

1997 1,600,346 8,246,327 8,69 12,72 3213,50

1998 1,464,364 11,338,864 -48,19 77,46 3237,63

1999 949,290 13,493,706 24,71 2,51 3264,77

2000 1,299,662 13,480,599 8,19 7,23 3120,90

2001 1,900,998 14,056,321 7,17 12,56 3133,00

2002 2,779,528 14,689,240 9,25 12,01 3145,00

2003 3,731,869 15,361,277 12,12 5,73 3157,00

2004 5,128,998 16,146,424 9,11 6,95 3169,10

2005 6,684,001 16,910,877 -0,28 14,98 3181,20

2006 7,272,917 17,535,749 9,92 10,40 3192,30

2007 9,058,627 18,291,512 8,35 7,99 3202,30

2008 10,475,191 19,212,481 5,07 9.88 3214,30

2009 11,723,039 20,051,496 13,35 2,93 3225,40

Sumber : BPS dan Bank Indonesia (Data Diolah, 2011)

Keterangan :

Y = Permintaan Kredit (Juta Rupiah per tahun)

X1= PDRB (Juta Rupiah per tahun)

X2= Suku Bunga (Persen per tahun)

X3= Inflasi (Persen per tahun)

Pada tabel 4.1 dapat dilihat perkembangan permintaan kredit (Y).

Pada tahun 1993 sampai 1998 permintaan kredit terus mengalami kenaikan,

tahun 1999 sempat mengalami penurunan tetapi tahun berikutnya terus naik

hingga tahun 2009, kredit pada tahun ini sebesar Rp 11,723 Triliun.

Kemudian karena dampak krisis moneter yang terjadi pada tahun 1997,

kredit mengalami penurunan yang cukup besar menjadi sebesar Rp 949,290

milyar, akan tetapi terjadi pada tahun kedua setelah krisis yaitu 1999.

Dampak dari krisis ini ternyata tidak lama bagi perbankan di Provinsi ini.

Secara Nasional untuk perbankan pada tahun 1999 permintaan kredit mulai

ada peningkatan begitu juga di Provinsi DIY karena terlihat jelas permintaan

kredit mengalami kenaikan pada tahun 2000 yaitu menjadi sebesar Rp 1,299

triliun, kemudian untuk tahun 2001 sampai dengan tahun 2009 kredit bank

terus meningkat menjadi sebesar Rp 11,723 triliun.

Perkembangan PDRB dari tahun ke tahun terus mengalami

peningkatan, bisa dilihat pada tabel 4.1 untuk tahun 1993 sampai tahun 1999

terus naik, hingga pada tahun 1999 perkembangan PDRB di Provinsi ini

mengalami penurunan yang tidak terlalu besar yaitu dari Rp 13,493 triliun di

tahun 1999 menjadi Rp 13,480 triliun di tahun 2000, penurunan ini terjadi

karena akibat dari dampak krisis moneter yang melanda negara ini, tetapi

pada tahun 2001 mengalami peningkatan menjadi Rp 14,056 triliun di tahun

Dalam tabel 4.1 juga dapat dilihat perkembangan suku bunga kredit

dari tahun ke tahun berubah secara fluktuatif. Perubahan nilai suku bunga

terbesar terjadi pada tahun 1998, yaitu sebesar 24,71 %. Laju inflasi di

Provinsi DIY dari tahun ke tahun mengalami perubahan yang cukup jelas.

Pada tahun 1998 inflasi di Provinsi DIY mengalami kenaikan yang cukup

tinggi, yaitu mencapai posisi sebesar 77.46 %. Dari keterangan di atas dapat

diketahui bahwa adanya krisis moneter menyebabkan perubahan besar bagi

pihak perbankan dan perekonomian di berbagai sektor.

Dapat dilihat pula jumlah penduduk di Provinsi DIY dari tahun 1993

berjumlah 3.096.060 juta jiwa dan terus meningkat hingga tahun 1999

berjumlah 3.264.770 juta jiwa akan tetapi ditahun berikutnya mengalami

penurunan menjadi 3.120.900 juta jiwa ditahun 2000. Penurunan ini

diakibatkan oleh perpindahan penduduk pasca terjadinya krisis ekonomi

yang mengakibatkan PHK sehingga masyarakat mencoba mengadukan

nasibnya di daerah lain guna mendapatkan pekerjaan yang baru. Akan tetapi

penurunan tersebut tidak berlangsung lama hingga pada akhirnya jumlah

penduduk DIY menjadi 3.225.400 juta jiwa di tahun 2009.

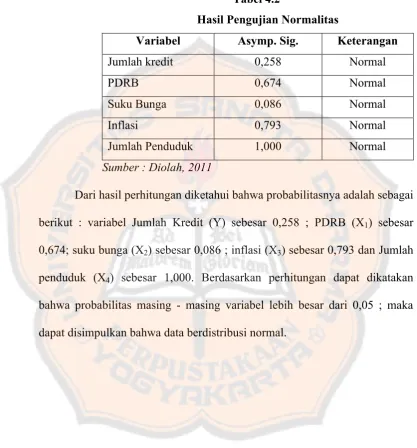

B. Uji Normalitas

Uji normalitas digunakan untuk mengetahui kondisi masing - masing

data berdistribusi normal atau tidak. Untuk menentukan data berdistribusi

normal atau tidak maka digunakan kriteria sebagai berikut : jika probilitas

lebih besar dari 0,05 maka data berdistribusi normal sedangkan bila probilitas

dalam penelitian ini menggunakan Statistical Package for Sosial Sciences

(SPSS 16.0) yaitu dengan rumus Kolmogorov-Smirnov Test.

Tabel 4.2

Hasil Pengujian Normalitas

Variabel Asymp. Sig. Keterangan

Jumlah kredit 0,258 Normal

PDRB 0,674 Normal

Suku Bunga 0,086 Normal

Inflasi 0,793 Normal

Jumlah Penduduk 1,000 Normal

Sumber : Diolah, 2011

Dari hasil perhitungan diketahui bahwa probabilitasnya adalah sebagai berikut : variabel Jumlah Kredit (Y) sebesar 0,258 ; PDRB (X1) sebesar

0,674; suku bunga (X2) sebesar 0,086 ; inflasi (X3) sebesar 0,793 dan Jumlah

penduduk (X4) sebesar 1,000. Berdasarkan perhitungan dapat dikatakan

bahwa probabilitas masing - masing variabel lebih besar dari 0,05 ; maka

C. Uji Asumsi Klasik

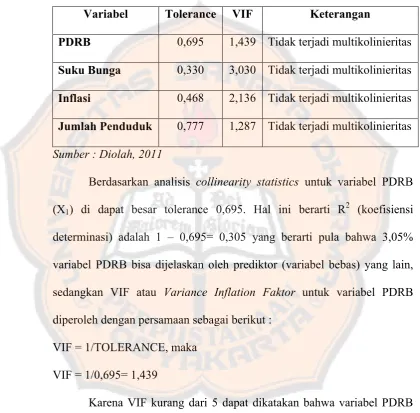

1. Multikolinearitas

Tabel 4.3

Hasil Pengujian Multikolinieritas

Variabel Tolerance VIF Keterangan

PDRB 0,695 1,439 Tidak terjadi multikolinieritas

Suku Bunga 0,330 3,030 Tidak terjadi multikolinieritas

Inflasi 0,468 2,136 Tidak terjadi multikolinieritas

Jumlah Penduduk 0,777 1,287 Tidak terjadi multikolinieritas

Sumber : Diolah, 2011

Berdasarkan analisis collinearity statistics untuk variabel PDRB

(X1) di dapat besar tolerance 0,695. Hal ini berarti R2 (koefisiensi

determinasi) adalah 1 – 0,695= 0,305 yang berarti pula bahwa 3,05%

variabel PDRB bisa dijelaskan oleh prediktor (variabel bebas) yang lain,

sedangkan VIF atau Variance Inflation Faktor untuk variabel PDRB

diperoleh dengan persamaan sebagai berikut :

VIF = 1/TOLERANCE, maka

VIF = 1/0,695= 1,439

Karena VIF kurang dari 5 dapat dikatakan bahwa variabel PDRB

tidak mempunyai persoalan dengan variabel bebas lainnya atau dengan

kata lain tidak terjadi multikolinieritas.

Untuk variabel suku bunga (X2) di dapat besar tolerance 0,330. Hal

pula bahwa 6,70% variabel suku bunga bisa dijelaskan oleh prediktor yang

lain, sedangkan VIF diperoleh dengan persamaan :

VIF = 1/TOLERANCE, maka

VIF = 1/0,330= 3,030

Karena VIF kurang dari 5 dapat dikatakan bahwa variabel suku

bunga tidak mempunyai masalah dengan variabel bebas lainnya atau

dengan kata lain tidak terjadi multikolinieritas.

Besar tolerance untuk variabel inflasi (X3) 0,468. Koefisien

determinasi (R2) sebesar 1 - 0,468 = 0,532 yang berarti bahwa 5,32%

variabel inflasi dapat dijelaskan oleh prediktor lain. Sedangkan besar VIF

diperoleh :

VIF = 1/TOLERANCE, maka

VIF = 1/0,468= 2,136

Karena VIF kurang dari 5 dapat dikatakan bahwa variabel inflasi

tidak mempunyai persoalan dengan variabel bebas lainnya atau dengan

kata lain tidak terjadi multikolinieritas.

Sedangkan untuk variabel jumlah penduduk diperoleh besar

tolerance 0,777, R2 sebesar 1 - 0,777 = 0,223 yang berarti bahwa 2,23%

variabel jumlah penduduk dapt dijelaskan oleh prediktor lain, sedangkan

nilai VIF didapat sebesar 1,287. Karena VIF kurang dari 5 maka dapat

dikatakan bahwa variabel jumlah penduduk tidak mempunyai persoalan

dengan variabel bebas lainnya atau dengan kata lain tidak terjadi

2. Heterokedastisitas

Table 4.4

Hasil Pengujian Heterokedastisitas

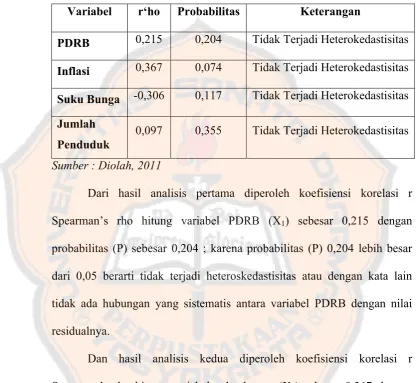

Variabel r‘ho Probabilitas Keterangan

PDRB 0,215 0,204 Tidak Terjadi Heterokedastisitas

Inflasi 0,367 0,074 Tidak Terjadi Heterokedastisitas

Suku Bunga -0,306 0,117 Tidak Terjadi Heterokedastisitas

Jumlah

Penduduk

0,097 0,355 Tidak Terjadi Heterokedastisitas

Sumber : Diolah, 2011

Dari hasil analisis pertama diperoleh koefisiensi korelasi r

Spearman’s rho hitung variabel PDRB (X1) sebesar 0,215 dengan

probabilitas (P) sebesar 0,204 ; karena probabilitas (P) 0,204 lebih besar

dari 0,05 berarti tidak terjadi heteroskedastisitas atau dengan kata lain

tidak ada hubungan yang sistematis antara variabel PDRB dengan nilai

residualnya.

Dan hasil analisis kedua diperoleh koefisiensi korelasi r

Spearman’s rho hitung variabel suku bunga (X2) sebesar 0,367 dengan

probabilitas (P) sebesar 0,074 ; karena probabilitas (P) 0,074 lebih besar

dari 0,05 berarti tidak terjadi heteroskedastisitas atau dengan kata lain

tidak ada hubungan yang sistematis antara variabel jenis suku bunga

dengan nilai residualnya.

Dari hasil analisis ketiga diperoleh koefisiensi korelasi r