ABSTRACT

FACTORS THAT LEAD TO LOW MARKET LEVY INCOME (A Study of Market Management Office in Bandar Lampung)

By

FELIX A SIMANUNGKALIT

Office of Bandar Lampung. This was a qualitative research which described the conducts of factors influencing market levy in Market Management Office of Bandar Lampung which did not meet targets from 2009 to 2013 and to analyze them qualitatively. Data were obtained with interviews and documentary study included related documents, archives, books and other written literatures.

Josef R. Kaho stated that factors influencing levy were: (1) organization knowledge level, (2) working discipline level, (3) monitoring level, and (4) levy income level. These four factors were used as indicators and then analyzed unrealized market retribution income targets from 2009 to 2013 by Market Administration Office of Bandar Lampung.

The results showed that all of those factors had been exercised properly except monitoring level. The most dominant factors causing unrealized market levy income targets from 2009 to 2013 were traditional market levy income target determination and implementation of working assessment system.

ABSTRAK

FAKTOR-FAKTOR YANG MENYEBABKAN RENDAHNYA PENERIMAAN RETRIBUSI PASAR

(Studi Pada Dinas Pengelolaan Pasar Kota Bandar Lampung)

Oleh

FELIX A SIMANUNGKALIT

berdasarkan Peraturan Walikota nomor 101 Tahun 2011 dimana pada tahun 2009 sampai 2013 penerimaan retribusi pasar tidak pernah mencapai target yang sudah ditetapkan.

Penelitian ini bertujuan untuk menganalisis pelaksanaan faktor-faktor yang menyebabkan penerimaan retribusi pasar, terutama pada tahun 2009 sampai 2013 dengan studi pada Dinas Pengelolaan Pasar Kota Bandar Lampung. Metode penelitian yang digunakan adalah metode kualitatif yang mendeskripsikan atau menggambarkan mengenai pelaksanaan faktor-faktor yang mempengaruhi penerimaan retribusi pasar pada Dinas Pasar Kota Bandar Lampung sehingga tidak terpenuhinya terget penerimaan retribusi pasar pada tahun 2009 sampai 2013, kemudian menganalisisnya secara kualitatif. Data dalam penelitian ini diperoleh melalui proses wawancara dan dokumentasi baik berupa dokumen, arsip, buku maupun literatur tertulis lainnya yang selaras serta mendukung penyelesaian penelitian ini.

Hasil penelitian menunjukkan bahwa faktor-faktor tersebut telah dilaksanakan dengan cukup baik oleh Dinas Pengelolaan Pasar kecuali faktor tingkat pengawasan. Faktor tersebut sangat dominan berpengaruh dalam menyebabkan tidak tercapainya target penerimaan retribusi pasar pada tahun 2009 sampai 2013, yaitu dalam pelaksanaan penetapan target penerimaan retribusi dan penerapan sistem penilaian kerja.

FAKTOR-FAKTOR YANG MENYEBABKAN RENDAHNYA PENERIMAAN RETRIBUSI PASAR TAHUN 2009-2013

(Studi di Dinas Pengelolaan Pasar Kota Bandar Lampung)

(Skripsi)

Oleh:

FELIX A SIMANUNGKALIT

JURUSAN ILMU PEMERINTAHAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

(studi

di-Dinas

Pengelolaan PasarKota Bandar Lampung)

Oleh

F'ELIX A

SIMANUNGKALIT

Skripsi

Sebagai salah satu syarat

untuk

m-encapai gelarSanlaNA

rLMU

PEMERTNTAHANIpada

Jurusan

Ilmu

Pemerintahan FakultasIlmu

Sosial DanIlmu Politik

FAKULTASILMUSOSIALDANILMUPOLITIK

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

Dengan ini saya menyatakan bahwa:

1.

Karya tulis saya, Skripsiini

adalah asli dan belum pemah diajukan untuk mendapatkan gelar akademik (Sarjana), baik di Universitas Lampung maupun diperguruan tinggi lain.2.

Karya tulisini

murni gagasan, rumusan dan penelitian saya sendiri, tanpa bantuan pihak lain, kecuali arahanTim Pembimbing dan Penguji.3. Dalam

karyatulis ini tidak terdapat karya atau pendapatyangtelah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar Pustaka.4. Pernyataan

ini

saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pemyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena karya tulisini,

serta sanksi lainnya sesuai dengan nofina yang berlaku di Universitas Lampung.Bandar Lampung, Februari 2015 Yang Membuat Pernyataan,

FELIX A SIMANUNGKALIT

NamaMahasiswa

No. PokokMahasiswa

Jurusan

Fakultas

(Studi di Ilinas Pengelolaan Pasar Kota Bandar Lampung)

: Felix A Simanungkalit

: 0816021030

: Ilmu Pemerintahan

: Ilmu Sssial dan Ilmu Politik

MENYETUJUI

1. Komisi Pembimbing,

N \)

4',l

nrs.

rsmo*

I"7,n

.r,

NIP 19621127 1989021

0A

2. Ketua Jurusan Ilmu Pemerintahan

Ilrs.Ilenden

Ku

ia Drajat, M.SiRIWAYAT HIDUP

Felix Alexandra Simanungkalit, di lahirkan di Tanjung Karang

10 Mei 1990, merupakan anak dari pasangan Bapak S.E.

Simanungkalit dan Ibu H. Sitanggang. Penulis merupakan

anak pertama dari empat bersaudara.

Jenjang akademis penulis dimulai dengan menyelesaikan pendidikan di Sekolah

Dasar (SD) Sejahtera 4 Kedaton Bandar Lampung pada tahun 2002, kemudian

melanjutkan ke Sekolah Lanjutan Tingkat Pertama (SLTP) Fransiskus 1 Pasir

Gintung dan lulus pada tahun 2005. Pada tahun yang sama penulis melanjutkan ke

Sekolah Menengah Atas (SMA) Negeri 1 Bandar Lampung dan lulus pada tahun

2008. Selanjutnya tahun 2008 penulis terdaftar sebagai mahasiswa Jurusan Ilmu

Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik di Universitas Lampung

dengan mengikuti tes Seleksi Nasional Masuk Perguruan Tinggi Negeri

(SNMPTN).

Selama menjadi mahasiswa penulis aktif di organisasi Himpunan Mahasiswa

Jurusan (HMJ) Ilmu Pemerintahan sebagai anggota. Pada Tahun 2011 Penulis

mengikuti Kuliah Kerja Nyata (KKN) Tematik Universitas Lampung di Desa

MOTO

“

Kegagalan Hanya Terjadi Bila Kita Menyerah (Lessing)

”

DAFTAR ISI

Halaman

Daftar Isi... i

Daftar Tabel ... iii

Daftar Gambar ... iv

I. PENDAHULUAN A.Latar belakang ... 1

B.Rumusan Masalah ... 10

C.Tujuan Penelitian ... 10

D.Kegunaan Penelitian ... 10

II. TINJAUAN PUSTAKA A.Tinjauan Tentang Faktor-faktor yang Menyebabkan Penerimaan retribusi Pasar ... 11

B.Tinjauan Tentang Pemerintah Daerah ... 14

1. Pengerian Pemerintah Daerah ... 14

2. Otonomi Daerah ... 18

C. TinjauanTentang Pendapatan Daerah ... 20

a. Pengertian Pendapatan Daerah ... 20

b. Sumber-Sumber Pendapatan Daerah ... 21

D. Tinjauan Tentang Pajak Daerah ... 23

E. Retribusi Daerah ... 26

a. Pengertian Retribusi Daerah ... 26

b. Asas-asas Pemungutan Retribusi Daerah ... 28

c. Jenis-jenis Retribusi Daerah ... 30

d. Subjek dan Objek Retribusi Daerah ... 32

e. Prinsip atau Kriteria Penentuan Tarif Retribusi Daerah ... 33

F. Tinjauan Tentang Retribusi Pasar ... 33

a. Pengertian Retribusi Pasar ... 33

b. Objek Retribusi Pasar ... 34

c. Subjek Retribusi Pasar ... 35

G. Faktor-faktor yang Mempengaruhi Retribusi Pasar ... 35

H. Tarif ... 38

III. METODE PENELITIAN

A.Tipe Penelitian ... 42

B.Fokus Penelitian ... 43

C.LokasiPenelitian ... 45

D.Informan ... 45

E. TeknikPengumpulan Data ... 46

F. Jenis Data ... 47

G. Teknik Pengolahan Data ... 48

H. Teknik Analisis Data ... 51

IV.GAMBARAN UMUM A.Gambaran Umum Lokasi Penelitian ... 54

1. Sejarah Singkat Dinas Pasar Kota Bandar Lampung ... 54

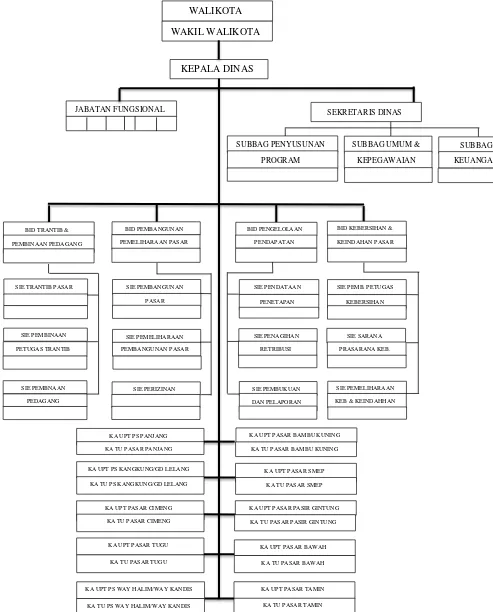

2. Susunan Organisasi dan tata Kerja Dinas Pengelolaan Pasar... 56

B.Visi dan misi Dinas Pengelolaan pasar Kota Bandar Lampung ... 58

V. HASIL PENELITIAN DAN PEMBAHASAN A.Faktor-Faktor yang Menyebabkan Rendahnya Penerimaan Retribusi Pasar Tahun 2009-2013 di Kota Bandar Lampung ... 67

1. Faktor Pengetahuan Organisasi ... ... 67

2. Faktor Disiplin Kerja ... ... 73

3. Faktor Pengawasan ... 77

4. Faktor Potensi Penerimaan Retribusi Pasar ... 87

B. Analisis Pelaksanaan Faktor-Faktor yang Menyebabkan Rendahnya Penerimaan Retribusi Pasar di Kota Bandar Lampung ... 94

VI. SIMPULAN DAN SARAN A.Simpulan ... 105

B.Saran ... 106

PERSEMBAHAN

Kupersembahkan karya yang sederhana ini sebagai tanda

bakti dan terima kasihku kepada

:

Bapak dan Mamaku Tercinta

“

Y

ang selalu memberikan curahan kasih sayang, dukungan, dan

doanya serta restu yang tiada hentinya hingga sekarang dan

sampai selamanya

”

Adik-adikku

“

yang selalu memberikan motivasi dan kasih sayang untuk

mencapai yang terbaik

”

Teman-temanku

“

yang selalu memberikan kritik serta masukan dalam setiap

persoalanku

”

Almamaterku Universitas Lampung

SANWACANA

Syallom dan Salam Sejahtera,

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala berkat dan karunia-Nya,

sehingga skripsi ini dapat penulis selesaikan. Penulis menyadari bahwa isi yang

tersaji dalam skripsi ini masih jauh dari sempurna, dengan segala keterbatasan

kemampuan dan pengetahuan yang penulis miliki akhirnya penulis dapat

menyelesaikan salah satu syarat untuk mendapatkan gelar sarjana dengan

menyelesaikan skripsi yang berjudul “Faktor-faktor Yang Menyebabkan Rendahnya Penerimaan Retribusi Pasar (Studi di Dinas Pengelolaan Pasar Kota

Bandar Lampung Tahun 2009-2013)”.

Pada kesempatan ini penulis mengucapkan terimakasih kepada semua pihak yang

telah banyak membantu dalam proses penyelesaian skripsi ini :

1. Bapak Drs. Agus Hadiawan, M.Si. Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Lampung.

2. Bapak Drs. Denden Kurnia Drajat, M.Si selaku Ketua Jurusan Ilmu

4. Ibu Dr. Feni Rosalia, M.Si selaku Dosen Pembahas yang telah sabar dan teliti

memberikan saran, kritik, serta masukan dalam membahas skripsi ini sehingga

skripsi ini menjadi lebih baik.

5. Bapak Drs. Ismono Hadi, M.Si selaku Pembimbing Utama yang telah

meluangkan waktunya untuk memberikan motivasi, masukan serta arahan

sehingga penulis dapat menyelesaikan skripsi.

6. Bapak Drs. Denden Kurnia Drajat, M.Si. selaku Pembimbing Akademik terima

kasih atas segala arahannya selama penulis menempuh pendidikan.

7. Seluruh dosen, staf administrasi dan karyawan di lingkungan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Lampung.

8. Para Informan di Dinas Pengelolaan Pasar yang telah memberikan informasi dan

data yang penulis butuhkan sehingga penulis menyelesaikan skripsi.

9. Teristimewa yang sangat ku cintai kepada kedua orangtuaku dan juga ketiga

adikku. yang telah memberi kasih sayang, perhatian, motivasi, serta materi yang

tidak akan pernah terbayarkan dengan apapun, terima kasih atas dukungan kalian

selama ini.

10. Seluruh teman-teman “NH Hajimena”, Andre Sihaloho (yang paling suka makan

gorengan), Markus Situmorang ( kalau bicara jarang bisa serius), Tumim

Pakpahan ( raja pusing sedunia), Oktaveri Siahaan alia De‟i ( tahan emosi supaya

mamak yang jelasin ), Manogar Pandiangan ( dulu di panggil bolang gara-gara

menjadi impian keluarga dan bangsa ini. Amin .

11. Para Sahabat „Mesa 7‟, Ega, Aan, Alan, Agung, Bacol, Meitra, Bayu, Edi, Pras,

Regen, Dimas, Ogy, Rio, Randi. Semoga sampai tua kita masih bisa berkumpul

dan sukses bersama.

12. Seluruh sahabat-sahabat Jurusan Ilmu Pemerintahan Angkatan 2008 yang udah

lulus maupun yang belom, khususnya buat nira sama nindi, ayo buruan kelarin

skripsinya jangan jualan terus yang dipikirin, kalo niat pasti bisa kok. Dan juga

buat adit, aya, risca, zul, fuad, ilham, puput, izi (secepatnya meyusul S.IP ya).

13. Orang-orang yang telah membantuku, mohon maaf apabila ada nama yang

penulis tidak cantumkan.

Semoga kebaikan yang telah diberikan kepada penulis akan mendapatkan berkat dari

Tuhan. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Amin.

Bandar Lampung, Februari 2015

DAFTAR TABEL

halaman

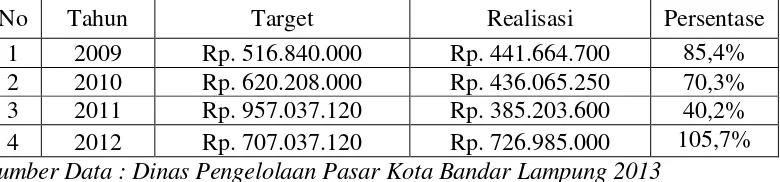

Tabel 1. Perincian Target dan Realisasi Retribusi Kebersihan di Kota Bandar Lampung Tahun 2009-2013 ... 5

Tabel 2. Perincian Target dan Realisasi Retribusi Pasar di Kota Bandar Lampung Tahun 2009-2013 ... 9

Tabel 3. Target dan Realisasi Retribusi Pasar di Kota Bandar Lampung

Tahun 2011 ... 80

Tabel 4. Target dan Realisasi Retribusi Pasar di Kota Bandar Lampung

DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka Pikir ... 41

Gambar 2 Bagan Struktur Organisasi Dinas Pasar Kota Bandar Lampung .. 60

I. PENDAHULUAN

A.Latar Belakang

Proses desentralisasi pemerintahan yang dilakukan oleh Pemerintah Pusat

terhadap Pemerintah Daerah sebagai wujud nyata dari pelaksanaan otonomi

daerah memberikan konsekuensi terhadap Pemerintah Daerah untuk dapat

menyelenggarakan pemerintahannya sendiri. Proses desentralisasi tersebut

didukung dengan pemberlakuan Undang-Undang Nomor 32 tahun 2004 tentang

Pemerintahan Daerah yang memberikan keleluasaan bagi masing-masing daerah

untuk menyelenggarakan urusan rumah tangganya sendiri, juga memberikan

ruang bagi daerah untuk menggali dan mendayagunakan potensi yang dimiliki

secara optimal.

Otonomi daerah merupakan pemberdayaan daerah dalam pengambilan keputusan

daerah yang lebih leluasa untuk mengelola sumber daya yang dimiliki dengan

potensi dan kepentingan daerah itu sendiri. Otonomi daerah yang luas, nyata, dan

bertanggungjawab, maka setiap daerah dituntut untuk meningkatkan kemandirian.

Salah satu tolak ukur untuk melihat kesiapan daerah dalam pelaksanaan otonomi

daerah adalah dengan mengukur seberapa besar kemampuan keuangan suatu

daerah untuk menyelenggarakan otonomi daerah atau pemerintahan sendiri.

Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang berasal dari

beberapa hasil penerimaan daerah dan salah satunya diperoleh dari penerimaan

retribusi daerah. Hasil retribusi daerah perlu diusahakan agar menjadi pemasukan

yang potensial terhadap Pendapatan Asli Daerah.

Mengenai sumber pendapatan daerah diatur dalam Pasal 157 Bab VIII

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (2004:182) yang

berbunyi :

Sumber pendapatan daerah terdiri atas :

a. pendapatan asli daerah yang selanjutnya disebut PAD, yaitu : 1). Hasil pajak daerah;

2). Hasil retribusi daerah;

3). Hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4). Lain-lain PAD yang sah;

b. dana perimbangan; dan

c. lain-lain pendapatan daerah yang sah.

Retribusi Daerah menurut Undang-Undang Nomor 34 Tahun 2000 dan Peraturan

Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah dapat

dikelompokkan menjadi 3 (tiga) yaitu :

1. Retribusi Jasa Umum, yaitu retribusi atas jasa yang disediakan atau diberikan

oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan.

Jenis-jenis Retribusi Jasa Umum terdiri dari :

a) Retribusi Pelayanan Kesehatan

b) Retribusi Pelayanan Persampahan/Kesehatan

c) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan

d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

e) Retribusi Pelayanan Parkir di Tepi Jalan Umum

f) Retribusi Pelayanan Pasar

g) Retribusi Pengujian Kendaraan Bermotor

h) Retribusi Pemeriksaan Alat Pemadam Kebakaran

i) Retribusi Pengujian Kapal Perikanan.

2. Retribusi Jasa Usaha, yaitu retribusi atas jasa yang disediakan oleh Pemerintah

Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula

disediakan oleh sektor swasta. Jenis-jenis Retribusi Jasa Usaha terdiri dari :

a) Retribusi Pemakaian Kekayaan Daerah

b) Retribusi Pasar Grosir dan/atau Pertokoan

c) Retribusi Tempat Pelelangan

d) Retribusi Terminal

e) Retribusi Tempat Khusus Parkir

f) Retribusi Tempat Penginapan/Pesanggrahan/Villa

g) Retribusi Penyedotan Kakus

h) Retribusi Rumah Potong Hewan

i) Retribusi Pelayanan Pelabuhan Kapal

j) Retribusi tempat Rekreasi dan Olah Raga

k) Retribusi Penyebrangan di Atas Air

l) Retribusi Pengolahan Limbah Cair

3. Retribusi Perizinan Tertentu, yaitu retribusi atas kegiatan tertentu Pemerintah

Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan. Jenis-jenis Retribusi Perizinan Tertentu terdiri dari :

a) Retribusi Izin Mendirikan Bangunan

b) Retribusi Izin Tempat Penjualan Minuman Beralkohol

c) Retribusi Izin Gangguan

d) Retribusi Izin Trayek

Proses penerimaan sektor retribusi daerah diharapkan dapat mendukung sumber

pembiayaan daerah dalam menyelenggarakan pembangunan daerah, sehingga

akan meningkatkan dan memeratakan perekonomian serta kesejahteraan

masyarakat di daerahnya. Upaya peningkatan Pendapatan Asli Daerah dapat

dilakukan salah satunya dengan meningkatkan efisiensi sumber daya dan sarana

yang terbatas serta meningkatkan efektifitas pemungutan yaitu dengan

mengoptimalkan potensi yang ada, serta terus diupayakan menggali

sumber-sumber pendapatan baru yang potensinya memungkinkan, sehingga dapat

Retribusi daerah yang di pungut oleh Dinas Pengelolaan Pasar Kota Bandar

Lampung yaitu retribusi pasar dan retribusi kebersihan. Adapun target dan

realisasi penerimaan retribusi kebersihan dapat dilihat pada tabel I dibawah ini

Tabel 1

Perincian Target dan Realisasi Retribusi Kebersihan di Kota Bandar Lampung Tahun 2009-2012

No Tahun Target Realisasi Persentase 1 2009 Rp. 516.840.000 Rp. 441.664.700 85,4% 2 2010 Rp. 620.208.000 Rp. 436.065.250 70,3% 3 2011 Rp. 957.037.120 Rp. 385.203.600 40,2% 4 2012 Rp. 707.037.120 Rp. 726.985.000 105,7%

Sumber Data : Dinas Pengelolaan Pasar Kota Bandar Lampung 2013

Dapat dilihat dari tabel di atas bahwa pada tahun 2011 target yang ditetapkan

meningkat dari tahun-tahun sebelumnya tetapi yang terealisasikan kurang dari

50% dari target yang sudah ditetapkan. Hal ini dikarenakan kinerja para pegawai

Dinas Pasar dalam pemungutan retribusi kebersihan masih belum maksimal.

Dengan adanya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan

Daerah, maka pasar tidak hanya sebagai unit pelayanan kepada masyarakat, tetapi

pasar sudah merupakan unit usaha bagi pemerintah daerah sehingga diharapkan

dapat menghasilkan laba retribusi. Apabila hal itu dapat terpenuhi, maka sumber

pendapatan dapat digunakan oleh Pemerintah Kota Bandar Lampung untuk

meningkatkan pelayanan kepada masyarakat dan pada akhirnya dapat untuk

Sampai saat ini terdapat 10 pasar tradisional yang retribusinya di kelola oleh

Pemerintah Kota Bandar Lampung seperti :

1. Pasar Panjang

2. Pasar tugu

3. Pasar Tamin

4. Pasar Pasir Gintung

5. Pasar Kangkung

6. Pasar Cimeng

7. Pasar Semep

8. Pasar Bawah

9. Pasar Way Halim

10. Pasar Bambu Kuning

Sumber Data: Dinas Pengelolaan Pasar Kota Bandar Lampung

Keseluruhan pasar tersebut ditarik retribusi pasar. Semakin meningkatnya

kehidupan perekonomian Kota Bandar Lampung, maka akan memberikan

pengaruh pada tingkat konsumsi masyarakat Kota Bandar Lampung.

Perkembangan kehidupan perekonomian yang akan mempengaruhi tingkat

konsumsi masyarakat harus didukung adanya fasilitas bagi masyarakat untuk

Pasar merupakan salah satu fasilitas bagi masyarakat untuk mengadakan kegiatan

ekonomi. Sudah adanya pasar, maka akan tercipta siklus perputaran uang bagi

peningkatan kehidupan perekonomian masyarakat Kota Bandar Lampung.

Peningkatan perekonomian tersebut secara tidak langsung berdampak bagi

Pemerintah Kota Bandar Lampung untuk senantiasa mengembangkan pasar-pasar

yang dikelola oleh pemerintah yang juga digunakan sebagai potensi penerimaan

daerah. Oleh karena itu, semakin baik pengelolaan terhadap pasar-pasar yang

dikelola, maka akan berdampak pada pengembangan penerimaan retribusi pasar.

Retribusi pasar merupakan salah satu retribusi daerah yang dikelola dan dipungut

oleh Daerah/Kota yang cukup potensial sebagai sumber pembiayaan di daerah.

Adapun pemungutan retribusi pasar di kota Bandar Lampung berdasarkan

Peraturan Daerah Nomor 12 Tahun 1995 yang di dalam penjelasan umumnya

disebutkan bahwa sesuai dengan rencana peningkatan pendapatan asli daerah,

maka perlu ditetapkan suatu peraturan daerah yang diharapkan dapat menjadikan

penerimaan retribusi daerah menjadi salah satu sumber yang dapat memberikan

kontribusi bagi retribusi daerah, dimana sektor retribusi daerah merupakan sektor

yang cukup banyak memberikan kontribusi bagi pendapatan asli daerah guna

berkesinambungannya pembangunan di daerah. Jadi pemungutan retribusi pasar

pada dasarnya ditujukan untuk meningkatkan penerimaan daerah dari segi

Berdasarkan pendapat Kaho dalam Jurnal Ilmu Politik No. 2 (1987:37-46),

penerimaan retribusi pasar dapat dipengaruhi oleh banyak faktor, baik faktor

ekstern maupun intern organisasi. Faktor-faktor ekstern organisasi misalnya

tingkat potensi penerimaan retribusi itu sendiri, sedangkan faktor-faktor intern

misalnya efisiensi organisasi pemungutan retribusi dan lain-lain. Sedangkan

dalam bukunya “Prospek Otonomi Daerah Di Negara Republik Indonesia”

(1997:160), Kaho menyebutkan ada beberapa faktor yang mempengaruhi

penerimaan retribusi yaitu :

1. Pengetahuan tentang asas-asas organisasi

2. Disiplin kerja pegawai

3. Pengawasan

4. Potensi penerimaan retribusi pasar

Keempat faktor intern diatas, baik sendiri-sendiri maupun bersama-sama sangat

menentukan dan mempengaruhi terhadap pelaksanaan pemungutan dan

pengelolaan retribusi.

Dengan demikian dapat diasumsikan bahwa apabila keseluruhan faktor di atas

telah dilaksanakan dengan baik, maka tingkat penerimaan retribusi pasar akan

baik pula. Sebaliknya bila faktor-faktor tersebut tidak dilaksanakan dengan baik

maka tingkat penerimaan retribusi pasar juga tidak akan tercapai sesuai dengan

Pelaksanaan pemungutan retribusi di Kota Bandar lampung belum terlaksana

dengan baik, sehingga pemasukan retribusi pasar tidak mencapai hasil yang

diinginkan. Hasil pemungutan retribusi pasar di Kota Bandar Lampung belum

memenuhi target seperti yang diharapkan, hal ini dapat dilihat dari penerimaan

retribusi pasar di Bandar lampung selama beberapa tahun anggaran sebagaimana

yang terlihat pada tabel dibawah ini :

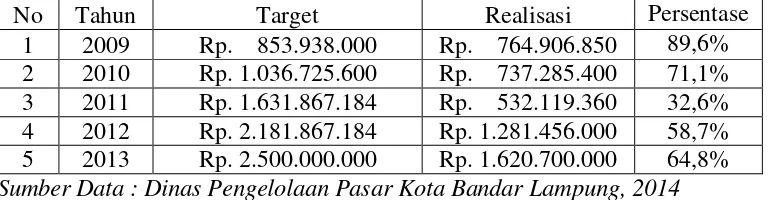

Tabel 2

Perincian Target dan Realisasi Retribusi Pasar di Kota Bandar Lampung Tahun 2009-2013

No Tahun Target Realisasi Persentase 1 2009 Rp. 853.938.000 Rp. 764.906.850 89,6% 2 2010 Rp. 1.036.725.600 Rp. 737.285.400 71,1% 3 2011 Rp. 1.631.867.184 Rp. 532.119.360 32,6% 4 2012 Rp. 2.181.867.184 Rp. 1.281.456.000 58,7% 5 2013 Rp. 2.500.000.000 Rp. 1.620.700.000 64,8%

Sumber Data : Dinas Pengelolaan Pasar Kota Bandar Lampung, 2014

Berdasarkan tabel diatas dapat dilihat bahwa dari tahun 2009-2013 realisasi

retribusi pasar di Kota Bandar Lampung tidak pernah memenuhi target, dan pada

tahun 2011 target meningkat tetapi realisasinya tetap tidak memenuhi target

bahkan menurun drastis.

Penulis tertarik mengangkat tema Retribusi Pasar karena melihat proporsi dari

retribusi tersebut cukup besar sebagai salah satu sumber pendapatan daerah yang

dapat dilihat dari banyaknya pasar yang ada di Kota Bandar lampung. Selain itu,

alasan penulis mengambil tema Retribusi Pasar dalam objek penelitian adalah

Asli Daerah Kota Bandar lampung dari penganggaran tiga tahun terakhir,

disamping itu penulis ingin mengetahui apakah pihak Dinas Pengelolaan Pasar

Kota Bandar lampung sudah maksimal dalam memungut Retribusi Pasar.

B.Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah tersebut, maka penulis

merumuskan masalah sebagai berikut “Faktor-faktor apa saja yang menyebabkan

rendahnya Penerimaan Retribusi Pasar di Kota Bandar Lampung?”

C.Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini untuk mengetahui pelaksanaan

faktor-faktor penyebab rendahnya penerimaan retribusi pasar di Kota Bandar

Lampung.

D.Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah:

1. Secara akademis, di harapkanhasil penelitian ini sebagai salah satu kajian Ilmu

Pemerintahan, khususnya yang berkaitan dengan mata kuliah Keuangan

Daerah.

2. Secara praktis, diharapkan hasil penelitian dapat menjadi masukan bagi Dinas

Pengelolaan Pasar dan Kebersihan Kota Bandar Lampung dalam meningkatkan

II. TINJAUAN PUSTAKA

A.Tinjauan Tentang Faktor-faktor yang Menyebabkan Penerimaan

retribusi Pasar

1. Faktor-faktor yang Menyebabkan Penerimaan retribusi

Menurut Josef Riwu Kaho (1997:160), faktor-faktor yang menyebabkan

penerimaan retribusi yaitu :

a. Pengetahuan tentang Azas-asas Organisasi

Keberhasilan suatu aktivitas, apalagi aktivitas bersama sekelompok orang yang

menggunakan organisasi sebagai alat, sangat tergantung pada tingkst

pengetahuan anggota-anggotanya dan pimpinannya akan asas-asas

(prinsip-prinsip) organisasi. Prinsip-prinsip organisasi antara lain :

1. Perumusan tujuan yang jelas

2. Pembagian tugas

3. Delegasi kekuasaan

4. Tingkat pengawasan

5. Rentang kendali

b. Disiplin kerja Pegawai

Menurut Alfred A. Lateiner dan I. E. Levine yang dikutip oleh Josef R. Kaho

(1997:162), bahwa disiplin dapat ditegaskan sebagai suatu kekuatan yang

berkembang di dalam tubuh pekerja sendiri dan menyebabkan dia dapat

menyesuaikan diri dengan sukarela kepada keputusan-keputusan,

peraturan-peraturan, dan nilai-nilai tinggi dari pekerjaan dan tingkah laku. Adapun

menurut Widodo (1981:57), menyatakan bahwa disiplin adalah kesetiaan dan

ketaatan seseorang atau sekelompok orang pada aturan-aturan, norma-norma,

dan lain-lain yang dinyatakan berlaku atas kelompok orang tersebut.

Berdasarkan uraian di atas dapat disimpulkan bahwa disiplin kerja pegawai

adalah ketaatan pegawai terhadap peraturan-peraturan dan

ketentuan-ketentuanyang berlaku dudalam suatu organisasi/kantor di dalam

melaksanakan tugas dan pekerjaannya.

c. Pengawasan yang Efektif

Menurut Mc. Farland dalam Soewarno (1995), definisi pengawasan adalah

suatu proses dimana pimpinan ingin mengetahui apakah hasil pelaksanaan

yang dilakukan oleh bawahannya sesuai dengan rencana, perintah, dan tujuan

kebijakan yang telah ditentukan. Adapun menurut Harold Konnzt dan Cyril

O’Donnel yang dikutip oleh Sarwoto (1991:96), pengawasan adalah penilaian

dan koreksi atas pelaksanaan kerja yang dilakukan oleh bawahan dengan

maksud untuk mendapatkan keyakinan atau jaminan bahwa tujuan-tujuan

Berdasarkan beberapa definisi di atas dapat ditarik suatu kesimpulan bahwa

pengawasan secara umum adalah proses penilaian atas pekerjaan bawahan

yang dilakukan oleh pimpinan atau atasannya untuk mengetahui apakah hasil

yang diperoleh sesuai dengan rencana dan tujuan yang telah ditetapkan.

Sedangkan pengawasan yang efektif adalah proses dalam menetapkan

pekerjaan, menilainya dan mengkoreksinya tanpa melalui prosedur yang

bertele-tele, sehingga pelaksanaan sesuai dengan rencana semula.

Untuk melakukan suatu pengawasan yang perlu diperhatikan adalah

proses-proses pengawasannya. Sehubungan dengan itu menurut Manullang dalam

Josef Riwu Kaho (1995:48) mengatakan bahwa proses pengawasan dimanapun

terdiri dari fase sebagai berikut :

1. Menentukan alat ukur

2. Mengadakan penilaian

3. Mengadakan tindakan perbaikan

Fungsi pengawasan mempunyai peran yang sangat penting dalam

mengamankan pelaksanaan rencana demi tercapainya tujuan suatu organisasi.

Demikian juga pada Dinas Pengelolaan Pasar Kota Bandar Lampung,

pengawasan diperlukan agar pegawai benar-benar melaksanakan tugasnya

d. Potensi Penerimaan retribusi

Faktor ini merupakan faktor yang berasal dari luar organisasi/instansi yang

berhubungan secara langsung dalam pengelolaan suatu retribusi. Faktor ini

sedikit banyak berpengaruh terhadap tingkat penerimaan suatu retribusi.

Keseluruhan faktor di atas sangat berperan dalam mempengaruhi efektifitas

penerimaan retribusi sehingga menjadi acuan penelitian oleh penulis.

B.Tinjauan Tentang Pemerintahan Daerah

1. Pengertian Pemerintah Daerah

Proses penyelenggaraan Pemerintahan Daerah di Indonesia didasarkan pada

ketentuan Pasal 18 Undang-Undang Dasar 1945 yang menyatakan bahwa :

“Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah propinsi

dan daerah propinsi itu dibagi atas kabupaten dan kota, yang tiap-tiap

provinsi, kabupaten dan kota itu mempunyai pemerintahan daerah yang

diatur dengan Undang-Undang.”

Pemerintah pusat tidak mungkin mengatur sendiri semua urusan dalam

penyelenggaraan pemerintahan. Sehingga diadakannya pembagian urusan

kepada pemerintah tingkat bawahnya. Pemerintah tingkat bawah inilah yang

disebut sebagai Pemerintah Daerah. Adapun ciri-ciri Pemerintah Daerah

a. Adanya lingkungan atau daerah dengan batas yang lebih kecil dari pada

Negara.

b. Adanya jumlah penduduk yang mencukupi.

c. Adanya kepentingan-kepentingan yang diurus oleh Negara akan tetapi

menyangkut tentang lingkungan itu sehingga penduduknya bergerak

bersama-sama berusaha atas dasar swadaya.

d. Adanya suatu organisasi yang memadai untuk menyelenggarakan

kepentingan kepentingan tersebut.

Sedangkan Pemerintah Daerah yang mengurus rumah tangganya sendiri

memiliki ciri-ciri sebagai berikut :

a) Urusan-urusan pemerintahan yang diselenggarakan adalah urusan yang

telah menjadi urusan rumah tangganya sendiri;

b) Penyelenggaraan pemerintahannya dijalankan oleh pejabat-pejabat yang

merupakan pegawai pemerintah daerah;

c) Penyelenggaraan urusan-urusan pemerintahan dijalankan atas inisiatif dan

prakarsa sendiri.

d) Hubungan antara pemerintah pusat ataupun pemerintah daerah tingkat

atasnya dengan pemerintah daerah adalah hubungan yang sifatnya

Pemerintahan Daerah menurut Undang-Undang Nomor 32 Tahun 2004 Pasal 1

ayat 1 disebutkan bahwa :

“Pemerintahan daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintahan daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Republik Indonesia tahun 1945.”

Sedangkan yang dimaksud dengan Pemerintah Daerah menurut

Undang-Undang Nomor 32 tahun 2004 Pasal 1 adalah Gubernur, Bupati, atau Walikota

dan perangkat daerah sebagai unsur penyelenggara pemerintahan daerah.

Adapun yang dimaksud dengan DPRD adalah lembaga perwakilan rakyat

daerah sebagai unsur penyelenggara pemerintahan daerah. Secara hierarki

Kepala Daerah bertanggung jawab kepada Presiden melalui Menteri Dalam

Negeri dalam menjalankan pemerintahan daerah.

Jadi Kepala Daerah tidak bertanggung jawab kapada Dewan Perwakilan

Rakyat Daerah tetapi Kepala Daerah berkewajiban memberikan keterangan

pelaksanaan pemerintahan daerah yang dipimpinnya. Dengan demikian maka

Dewan Perwakilan Rakyat Daerah dapat selalu mengikuti dan mengawasi

Dewan Perwakilan Rakyat Daerah sebagai salah satu unsur Pemerintah Daerah

berfungsi sebagai partner Kepala Daerah dan juga berfungsi sebagai pengawas

atas pelaksanaan kebijaksanaan daerah yang dilaksanakan oleh Kepala Daerah.

Dalam menyelenggarakan daerah otonom dibentuk pula Sekretariat Daerah dan

Dinas Daerah.

Sekretariat Daerah merupakan unsur staf yang membantu Kepala Daerah

dalam menyelenggarakan Pemerintahan Daerah sehingga diharapkan

Sekretariat Daerah ini dapat berdaya guna dan hasil guna dalam

menyelenggarakan pekerjaannya dan dapat dicegah kesimpangsiuran yang

tidak perlu.

Sedangkan Dinas Daerah merupakan unsur pelaksana Pemerintah Daerah yang

mempunyai tugas dan fungsi utama memberikan pelayanan terhadap

masyarakat tanpa terlalu mempertimbangkan untung-rugi, tetapi dalam

batas-batas tertentu dapat didayagunakan dan bertindak sebagai organisasi ekonomi

2. Otonomi Daerah

Menurut Undang-Undang Nomor 32 tahun 2004 Pasal 1 ayat 5 tentang

Pemerintahan Daerah, yang dimaksud dengan otonomi daerah adalah :

“Hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan

mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat

sesuai dengan peraturan perundang-undangan.”

Sedangkan Undang-Undang No. 32 tahun 2004 Pasal 1 ayat 6 menyebutkan

daerah otonom adalah :

“Daerah otonom, selanjutnya disebut daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.”

Pelaksanaan otonomi daerah saat ini adalah otonomi daerah yang luas, nyata, dan

bertanggungjawab yang akan memberikan kepercayaan bagi daerah

kabupaten/daerah kota untuk mengelola kewenangan yang lebih besar dan luas.

Di samping itu, pemberian otonomi yang luas juga akan menjamin kemantapan

otonomi daerah, karena kedudukan daerah kabupaten dan daerah kota yang

merupakan daerah otonom tidak lagi dalam hubungan vertikal dengan pemerintah

daerah provinsi tetapi masing-masing daerah tersebut berdiri sendiri dan tidak

mempunyai hubungan hierarki satu sama lain. Pengertian asas otonomi yang luas,

1. Otonomi yang luas

Keleluasan daerah dalam semua bidang pemerintahan kecuali kewenangan di

bidang politik luar negeri, pertahanan keamanan, peradilan, moneter dan fiskal,

agama serta kewenangan bidang lainnya yang akan ditetapkan dengan peraturan

pemerintah. Di samping itu keleluasaan otonomi mencakup pula kewenangan

yang utuh dan bulat dalam penyelenggaraannya mulai dari perencanaan,

pelaksanaan, pengawasan, pengendalian, dan evaluasi.

2. Otonomi yang nyata

Keleluasaan daerah untuk menyelenggarakan kewenangan pemerintahan di bidang

tertentu yang secara nyata telah ada dan berpotensi untuk tumbuh, hidup dan

berkembang di daerah. Dengan demikian isi dan jenis otonomi bagi setiap daerah

tidak selalu sama dengan daerah lainnya.

3. Otonomi yang bertanggung jawab

Berupa perwujudan pertanggungjawaban sebagai konsekuensi pemberian hak dan

kewenangan kepada daerah dalam wujud tugas dan kewajiban yang dipikul oleh

daerah dalam mencapai tujuan dalam pemberian otonomi berupa peningkatan

pelayanan dan kesejahteraan yang semakin baik, pengembangan kehidupan

demokratis, keadilan dan pemerataan serta pemeliharaan hubungan yang serasi

antara pusat dengan daerah serta antar-daerah dalam rangka menjaga keutuhan

C.Tinjauan Tentang Pendapatan Daerah

Faktor keuangan sangat mempengaruhi untuk membiayai kegiatan pemerintahan

dalam pelaksanaan otonomi daerah. Agar fungsi pemerintahan daerah dapat

terlaksana secara optimal untuk mengurus rumah tangganya sendiri dengan baik,

maka harus diimbangi dengan pemberian sumber-sumber penerimaan yang cukup

kepada daerah yang besarnya disesuaikan dan diselaraskan dengan pembagian

kewenangan kepada daerah yang bersangkutan berdasarkan peraturan

perundangundangan yang berlaku. Disamping itu, pemerintah daerah juga harus

mampu menggali sumber - sumber penerimaan dari daerahnya sendiri. Sumber

keuangan daerah bisa berupa pemberian pemerintah pusat maupun dari

pendapatan asli daerah.

a. Pengertian Pendapatan Daerah

Pengertian pendapatan daerah menurut Undang-Undang Nomor 33 Tahun 2004

Pasal 5 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintahan Daerah adalah

“Hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih

dalam periode tahun bersangkutan.”

Sedangkan pengertian Pendapatan Asli Daerah menurut Undang-Undang Nomor

33 Tahun 2004 Pasal 5 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintahan Daerah adalah

“Pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan

Seperti yang telah dikemukakan di atas, maka pendapatan asli daerah merupakan

pendapatan yang berasal dari potensi sumber-sumber keuangan milik daerah yang

digali dan dihimpun untuk membiayai kegiatan baik rutin maupun pembangunan

yang menjadi tugas tanggung jawabnya. Pendapatan Asli Daerah merupakan

sumber penerimaan daerah di luar sumbangan atau bantuan dari pemerintah pusat,

bagi hasil pajak dan bukan pajak dan penerimaan lain-lain.

b. Sumber-sumber Pendapatan Daerah

Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah dalam melaksanakan

tugasnya dibiayai dari dana atas beban Anggaran Pendapatan dan Belanja Daerah.

Sehingga daerah memerlukan kewenangan dan kemampuan untuk menggali

keuangannya sendiri, yang didukung oleh perimbangan keuangan antara

Pemerintah Pusat dan Daerah serta antara Provinsi dan Kabupaten/Kota yang

merupakan prasyarat dalam sistem Pemerintahan Daerah.

Sumber-sumber penerimaan daerah berdasarkan Undang-Undang Nomor 33 tahun

2004 Pasal 5 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintahan Daerah terdiri atas Pendapatan Daerah dan Pembiayaan. Pendapatan

Daerah bersumber dari :

1) Pendapatan Asli Daerah

2) Dana Perimbangan, dan

Sedangkan pembiayaan bersumber dari :

1) Sisa lebih perhitungan anggaran Daerah

2) Penerimaan Pinjaman Daerah

3) Dana Cadangan Daerah, dan

4) Hasil Penjualan Kekayaan Daerah yang dipisahkan.

Menurut Undang-Undang Nomor 32 tahun 2004 Pasal 157 yang mengatur tentang

Pemerintahan Daerah dan Undang-Undang Nomor 33 tahun 2004 Pasal 6 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah

dijelaskan ketentuan mengenai Pendapatan Asli Daerah, diantaranya menyebutkan

beberapa sumber Pendapatan Asli Daerah adalah sebagai berikut :

1) Pajak Daerah

2) Retribusi Daerah

3) Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

4) Lain-lain Pendapatan Asli Daerah (PAD) yang sah.

Sedangkan lain-lain Pendapatan Asli Daerah yang sah adalah sebagai berikut :

1) Hasil penjualan kekayaan Daerah yang tidak dipisahkan

2) Jasa Giro

3) Pendapatan Bunga

4) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

5) Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau

D.Tinjauan Tentang Pajak Daerah

Menurut Davey (1988: 39-40), perpajakan daerah dapat diartikan sebagai :

1. Pajak yang dipungut oleh pemerintah daerah dengan pengaturan dari daerah

sendiri;

2. Pajak yang dipungut berdasarkan peraturan nasional tetapi penetapan tarifnya

ditetapkan oleh pemerintah daerah;

3. Pajak yang ditetapkan dan/atau dipungut oleh pemerintah daerah; dan

4. Pajak yang dipungut dan diadministrasikan oleh pemerintah pusat tetapi hasil

pungutannya dibagihasilkan dengan atau dibebani pungutan tambahan (opsen)

oleh pemerintah daerah.

Ketentuan umum peraturan pemerintah No. 65 Tahun 2001 tentang Pajak Daerah

menyebutkan bahwa yang dimaksud dengan pajak derah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

yang seimbang yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan

pemerintahan daerah dan pembangunan didaerah.

“ Mamesah mendefenisikan pajak daerah adalah pajak yang dipungut oleh

daerah menurut peraturan pajak yang ditetapkan oleh daerah untuk

pembiayaan rumah tangganya sebagai badan hukum publik (Mamesah,

a) Jenis-jenis Pajak Daerah

Menurut wilayah pemungutannya pajak daerah dibagi menjadi :

1) Pajak Provinsi

Pajak provinsi adalah pajak daerah yang dipungut oleh pemerintah daerah

tingkat propinsi. Jenis Pajak Propinsi terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air.

c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

2) Pajak Kabupaten/Kota

Pajak kabupaten/kota adalah pajak daerah yang dipungut oleh pemerintah

daerah tingkat kabupaten/kota. Jenis Pajak Kabupaten/Kota terdiri dari :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C

g. Pajak Parkir.

b) Sistem Pemungutan Pajak Daerah

Menurut Mardiasmo (2002:7), sistem pemungutan pajak daerah dibagi menjadi

1) Sistem Official assessment

Pemungutan pajak daerah berdasarkan penetapan kepala daerah dengan

menggunakan Surat Ketetapan Pajak Daerah (SKPD) atau dokumen lainnya yang

dipersamakan. Wajib pajak setelah menerima SKPD atau dokumen yang

dipersamakan tinggal melakukan pembayaran menggunakan Surat Setoran Pajak

Daerah (SSPD) pada Kantor Pas atau Bank Persepsi. Jika wajib pajak tidak atau

kurang membayar akan ditagih menggunakan Surat Tagihan Pajak Daerah

(STPD).

2) Sistem Self assessment

Wajib pajak menghitung, membayar dan melaporkan sendiri pajak daerah yang

terutang. Dokumen yang digunakan adalah Surat Pemberitahuan Pajak Daerah

(SPTPD). SPTPD adalah formulir untuk menghitung, memperhitungkan,

membayar dan melaporkan pajak yang terutang. Jika wajib pajak tidak atau

kurang membayar atau terdapat salah hitung atau salah tulis dalam SPTPD maka

akan ditagih menggunakan Surat Tagihan Pajak Daerah (STPD).

3) Sistem Withholding

Dalam sistem withholding, pihak ketiga yang wajib menghitung, menetapkan,

menyetorkan dan melaporkan pajak yang sudah dipotong/dipungut. Misalnya

pihak perusahaan atau pemberi kerja berkewajiban untuk menghitung berapa PPh

yang harus dipotong atas penghasilan yang diterima pegawainya. Kemudian

perusahaan atau pemberi kerja tersebut harus menyetorkan, dan melaporkan PPh

E.Retribusi Daerah

Proses penyelenggaraan urusan rumah tangga daerah tentu membutuhkan dana.

Dana ini diperolah daerah dari Pemerintah Pusat dan dari pendapatan daerah

sendiri. Salah satu sumber pendapatan daerah yang berasal dari daerah adalah

retribusi daerah. Retribusi Daerah diatur dalam Undang-Undang Nomor 18 tahun

1997 yang mana telah diubah menjadi Undang-Undang Nomor 34 tahun 2000

tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah Nomor 66

tahun 2001 tentang Retribusi Daerah.

a.Pengertian Retribusi Daerah

Munawir (1995) menyebutkan definisi retribusi adalah sebagai berikut :

“Retribusi adalah iuran kepada pemerintah yang dapat dipaksakan dan jasa

balik secara langsung dapat ditunjuk, paksaan ini bersifat ekonomis karena

siapa saja yang tidak merasakan jasa balik dari pemerintah ia tidak akan

dikenakan iuran tersebut”.

Retribusi Daerah yang selanjutnya disebut Retribusi adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

badan. Sedangkan menurut Undang-Undang Nomor 34 tahun 2000 tentang

Perubahan atas Undang-Undang Nomor 18 tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah menyebutkan definisi retribusi daerah adalah sebagai berikut :

“Retribusi Daerah yang selanjutnya disebut Retribusi, adalah Pungutan

khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau badan”.

Retribusi Daerah menurut PP No. 66 Tahun 2001 adalah :

“Retribusi Daerah, yang selanjutnya disebut Retribusi adalah pungutan

Daerah sebagai pembayaran atas jasa atau pemberizn izin tertentu yang

khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk

kepentingan pribadi atau badan.”

Sebagaimana pengertian retribusi daerah diatas, maka menurut Josef Riwu Kaho

(2001):

a. Dapat dilihat ciri-ciri mendasar dari retribusi daerah adalah :

1) Retribusi dipungut oleh Daerah.

2) Dalam pungutan retribusi terdapat prestasi yang diberikan daerah

secara langsung.

3) Retribusi dikenakan kepada siapa saja yang memanfaatkan atau

memakai jasa yang disediakan daerah.

Maka dapat disimpulkan bahwa retribusi memiliki beberapa karakteristik penting,

diantaranya :

1) Pungutan yang dilakukan oleh daerah terhadap rakyat;

2) Dalam melaksanakan pungutan terdapat paksaan secara ekonomis;

3) Adanya kontraprestasi yang secara langsung dapat ditunjuk;

4) Pungutannya disampaikan kepada setiap orang atau badan yang

Berdasarkan pendapat ahli, maka dapat disimpulkan bahwa Retribusi Daerah

dipungut karena adanya suatu balas jasa yang dapat disediakan oleh pemerintah

daerah. Retribusi tidak akan dipungut tanpa adanya balas jasa yang langsung

dapat ditunjuk. Retribusi seperti halnya pajak tidak langsung yang dapat dihindari

oleh masyarakat, artinya masyarakat dapat tidak membayar retribusi dengan

menolak atau tidak mengambil manfaat terhadap jasa yang disediakan pemerintah.

b. Asas-Asas Pemungutan Retribusi Daerah

Pemerintah Daerah dalam pemungutan retribusi daerah menurut Soedarga (1964)

didasarkan pada asas-asas pemungutan retribusi daerah sebagai berikut :

1) Mengadakan, merubah, meniadakan retribusi daerah harus ditetapkan dengan

Peraturan Daerah.

2) Pembayaran pungutan retribusi daerah tidak dimaksudkan sebagai pembayaran

atas penyelenggaraan usaha perusahaan.

3) Tarif suatu retribusi daerah tidak boleh ditetapkan setinggi-tingginya tetapi

keuntungan yang diharapkan hanya sekedar untuk memelihara agar dapat

memberikan jasa secara langsung kepada masyarakat.

4) Jumlah tarif suatu retribusi daerah harus ditetapkan dalam Peraturan Daerah

atau setidak-tidaknya dapat dihitung menurut ketentuan yang berlaku.

5) Retribusi Daerah tidak boleh merupakan rintangan bagi keluar masuknya atau

pengangkutan barang-barang ke dalam dan ke luar daerah.

6) Pemungutan Retribusi Daerah tidak boleh digadaikan kepada pihak ketiga.

7) Peraturan Retribusi Daerah tidak boleh diadakan perbedaan atau pemberian

Asas pemungutan retribusi daerah sesuai dengan Keputusan Mendagri Nomor

970.05.442 tanggal 16 Desember 1980 tentang Administrasi Pendapatan Daerah

adalah sebagai berikut :

1) Asas Keadilan

Pemungutan retribusi daerah dilaksanakan dengan memperhatikan tujuan hukum

yaitu dapat untuk berlaku adil, baik dalam peraturan perundang-undangan maupun

dalam pelaksanaan pemungutannya. Berarti dalam peraturan dan pelaksanaan

pemungutannya harus berlaku bagi mereka yang menggunakan jasa/barang dan

tidak membedakan antara obyek satu dengan obyek lain.

2) Asas Yuridis

Pemungutan retribusi daerah harus berdasarkan atas hukum atau peraturan

perundang-undangan yang berlaku, dalam artian :

a) Pemungutan retribusi daerah memberikan jaminan hukum yang baik

kepada daerah.

b) Pemungutan tersebut didasarkan pada suatu peraturan yang berlaku

dan harus berpangkal pada keadilan.

3) Asas Ekonomis

Pemungutan retribusi tidak boleh mengganggu keseimbangan dan kelancaran

jalannya perekonomian, hal ini berarti :

a) Pemungutan retribusi harus tidak menghambat kelancaran produksi dan

perdagangan.

b) Pemungutan retribusi harus tidak menghalangi kegiatan usaha masyarakat dan

c. Jenis-jenis Retribusi Daerah

Retribusi daerah menurut UU No. 34 tahun 2000 dan Peraturan Pemerintah No.

66 tahun 2001 tentang Retribusi Daerah dapat dikelompokkan menjadi 3 (tiga)

yaitu :

1) Retribusi Jasa Umum, yaitu retribusi atas jasa yang disediakan atau diberikan

oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan. Jenis-jenis Retribusi Jasa

Umum terdiri dari :

a) Retribusi Pelayanan Kesehatan

b) Retribusi Pelayanan Persampahan/Kesehatan

c) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte

Catatan Sipil

d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

e) Retribusi Pelayanan Parkir di Tepi Jalan Umum

f) Retribusi Pelayanan Pasar

g) Retribusi Pengujian Kendaraan Bermotor

h) Retribusi Pemeriksaan Alat Pemadam Kebakaran

i) Retribusi Pengujian Kapal Perikanan.

2) Retribusi Jasa Usaha, yaitu retribusi atas jasa yang disediakan oleh Pemerintah

Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula

disediakan oleh sektor swasta. Jenis-jenis Retribusi Jasa Usaha terdiri dari :

a) Retribusi Pemakaian Kekayaan Daerah

b) Retribusi Pasar Grosir dan/atau Pertokoan

d) Retribusi Terminal

e) Retribusi Tempat Khusus Parkir

f) Retribusi Tempat Penginapan/Pesanggrahan/Villa

g) Retribusi Penyedotan Kakus

h) Retribusi Rumah Potong Hewan

i) Retribusi Pelayanan Pelabuhan Kapal

j) Retribusi tempat Rekreasi dan Olah Raga

k) Retribusi Penyebrangan di Atas Air

l) Retribusi Pengolahan Limbah Cair

m) Retribusi Penjualan Produksi Usaha Daerah.

3) Retribusi Perizinan Tertentu, yaitu retribusi atas kegiatan tertentu Pemerintah

Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan

atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum

dan menjaga kelestarian lingkungan. Jenis-jenis Retribusi Perizinan Tertentu

terdiri dari :

a) Retribusi Izin Mendirikan Bangunan

b) Retribusi Izin Tempat Penjualan Minuman Beralkohol

c) Retribusi Izin Gangguan

d. Subjek dan Objek Retribusi Daerah.

1) Subjek Retribusi Daerah terbagi atas :

a) Subjek Retribusi Jasa Umum adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa umum yang bersangkutan.

b) Subjek Retribusi Jasa Usaha adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa usaha yang bersangkutan.

c) Subjek Retribusi Perizinan adalah orang pribadi atau badan yang

memperoleh izin tertentu dari Pemerintah Daerah.

2) Objek Retribusi Daerah terbagi atas :

a) Objek Retribusi Jasa Umum adalah pelayanan yang disediakan atau

diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan

umum serta dapat dinikmati oleh orang pribadi atau badan. Pelayanan yang

termasuk jasa umum antara lain pelayanan kesehatan, pelayanan sampah,

pelayanan parkir, di tepi jalan umum dan pelayanan pasar.

b) Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip komersial karena pada

dasarnya dapat disediakan oleh sektor swasta. Jasa ini antara lain retribusi

terminal, retribusi pemakaian kekayaan daerah, retribusi pasar grosir

dan/atau pertokoan, retribusi tempat parkir.

c) Objek Retribusi Perizinan tertentu adalah kegiatan tertentu Pemerintah

Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan

prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum

dan menjaga kelestarian lingkungan. Perizinan tertentu antara lain retribusi

izin mendirikan bangunan, izin tempat penjualan minuman beralkohol, izin

gangguan, izin trayek.

e. Prinsip atau Kriteria Penentuan Tarif Retribusi Daerah

Prinsip dan sasaran dalam penentua tarif retribusi ditentukan sebagai berikut:

1) Retribusi Jasa Umum, berdasarkan kebijakan daerah dengan

mempertimbangkan besarnya biaya penyediaan jasa yang bersangkutan,

kemampuan masyarakat, dan aspek keadilan.

2) Retribusi Jasa Usaha, berdasarkan pada tujuan untuk memperoleh keuntungan

yang layak yang dapat diperoleh pemerintah daerah atas usaha yang

dijalankan oleh pihak swasta.

3) Retribusi Perizinan Tertentu, berdasarkan pula pada tujuan untuk menutup

sebagian atau seluruh biaya penyelenggaraan pemberian izin yang

bersangkutan.

F. Tinjauan Tentang Retribusi Pasar

a. Pengertian Retribusi Pasar

Menurut Peraturan Daerah Kota Bandar Lampung Nomor 12 tahun 1995 Pasal 1

pengertian pasar adalah tempat yang diberi batas tertentu dan terdiri atas

halaman/peraturan, bangunan berbentuk los dan atau kios dan bentuk lainnya

yang dikelola oleh Pemerintah Daerah dan khususnya disediakan untuk pedagang.

memanjang tanpa dilengkapi dinding. Sedangkan kios adalah bangunan di pasar

yang beratap dan dipisahkan satu dengan yang lainnya dengan dinding pemisah

mulai dari lantai sampai dengan langit-langit yang dipergunakan untuk usaha

berjualan. Disebutkan juga bahwa retribusi pasar itu sendiri adalah pungutan

retribusi atas jasa pelayanan penyediaan fasilitas pasar tradisional/sederhana yang

berupa pelataran, los dan kios/bedak yang dikelola oleh Pemerintah Daerah dan

khusus disediakan untuk pedagang.

Retribusi Pasar merupakan salah satu Retribusi Daerah yang termasuk dalam jenis

Retribusi Jasa Usaha. Oleh karena itu dalam Retribusi Pasar, prinsip dan sasaran

dalam penetapan struktur dan besarnya tarif retribusi pasar didasarkan pada tujuan

untuk memperoleh keuntungan yang layak sebagai pengganti biaya pengelolaan,

biaya penyelenggaraan, biaya kebersihan dan biaya administrasi.

b. Objek Retribusi Pasar

Objek retribusi pasar adalah pelayanan penyediaan fasilitas pasar tradisional

/sederhana yang berupa kios/pelataran/los yang dikelola Pemerintah Daerah dan

khusus disediakan untuk pedagang. Tidak termasuk objek retribusi pasar adalah

pelayanan fasilitas pasar yang dimiliki dan atau dikelola oleh pihak swasta

c. Subjek Retribusi Pasar

Subjek retribusi adalah orang pribadi atau badan yang menggunakan/

memanfaatkan/menikmati jasa pelayanan penyediaan fasilitas pasar. Yang

dimaksud dengan badan adalah suatu bentuk usaha yang meliputi Perseroan

Terbatas, Badan Usaha Milik Negara atau Daerah dengan nama dan bentuk

apapun, Persekutuan, Perkumpulan, Firma, Kongsi, Koperasi, Yayasan atau

organisasi yang sejenis, Lembaga, Dana Pensiun, Bentuk Usaha Tetap serta

Bentuk Usaha lainnya.

G.Faktor-faktor yang Mempengaruhi Retribusi Pasar

Faktor-faktor yang mempengaruhi retribusi pasar antara lain :

a. Faktor Pengetahuan Organisasi

Tingkat pengetahuan organisasi adalah tingkat pemahaman individu terhadap

organisasinya yang meliputi, tujuan organisasi, pembagian tugas, delegasi

kekuasaan, tingkat pengawasan, rentang kendali, kesatuan perintah dan tanggung

jawab. Dalam penelitian ini penulis hanya mengambil 3 (tiga) indikator yang

diaangap dapat mewakili keseluruhannya yaitu : perumusan tujuan yang jelas,

b. Faktor Disiplin Kerja

Tingkat Disiplin kerja adalah ketaatan para pegawai terhadap peraturan-peraturan

dan ketentuan-ketentuan yang berlaku di dalam suatu organisasi atau kantor dalam

melaksanakan tugas pekerjaannya yang dapat dilihat dari : frekuensi kehadiran

pegawai pada hari kerja, tingkat ketaatan pegawai dalam mengikuti cara-cara

kerja yang telah ditetapkan, serta semangat pegawai dalam menyelesaikan

pekerjaannya.

c. Faktor Pengawasan

Pengawasan adalah suatu proses penilaian terhadap kinerja organisasi, agar hasil

pelaksanaan pekerjaan diperoleh secara efektif dan efisien, sesuai dengan rencana

yang ditetapkan, meliputi : penetapan target penerimaan retribusi pasar, penerapan

sistem penilaian kerja, serta penerapan sistem perbaikan/koreksi kerja.

d. Faktor Potensi Penerimaan Retribusi Pasar

Potensi penerimaan retribusi pasar adalah segala sesuatu yang dapat dikelola guna

mengembangkan/meningkatkan penerimaan retribusi pasar. Dalam hal ini yang

dimaksud adalah objek retribusi tersebut, meliputi ektensifikasi potensi

penerimaan retribusi yaitu upaya peningkatan tahun ( tahun 2009-2013 ), akan

Terdapat beberapa faktor yang mempengaruhi penerimaan retribusi, termasuk di

dalam pengelolaan retribusi pasar. Faktor-faktor tersebut antara lain :

1. Faktor pengetahuan organisasi, adalah tingkat pemahaman individu terhadap

organisasinya yang meliputi, tujuan organisasi, pembagian tugas, delegasi

kekuasaan, tingkat pengawasan, rentang kendali, kesatuan perintah dan

tanggung jawab.

2. Faktor disiplin kerja, adalah ketaatan para pegawai terhadap

peraturan-peraturan dan ketentuan-ketentuan yang berlaku di dalam suatu organisasi

atau kantor dalam melaksanakan tugas pekerjaannya

3. Faktor pengawasan, adalah suatu proses penilaian terhadap kinerja organisasi,

agar hasil pelaksanaan pekerjaan diperoleh secara efektif dan efisien, sesuai

dengan rencana yang ditetapkan.

4. Faktor potensi penerimaan retribusi pasar adalah segala sesuatu yang dapat

dikelola guna mengembangkan/meningkatkan penerimaan retribusi pasar.

Dalam hal ini yang dimaksud adalah objek retribusi tersebut.

Berdasarkan hal tersebut, penulis menilai bahwa pelaksanaan dari keseluruhan

faktor tersebutlah yang nantinya akan menentukan apakah tingkat penerimaan

H.Tarif

Pengertian tarif sering kali diartikan sebagai daftar harga (sewa, ongkos dan

sebagainya) sehingga dari pengertian tersebut dapat disimpulkan bahwa tarif sama

dengan harga. Berikut ini akan dikemukakan beberapa pendapat ahli mengenai

pengertian tarif, sehingga menjadi jelas pengertian antara tarif dan harga.

Ibrahim Pranoto K (1997:55) mendefinisikan tarif sebagai berikut: tarif disebut

juga bea atau duty yaitu sejenis pajak yang dipungut atas barang-barang yang

melewati batas negara. Bea yang dibebankan pada impor barang disebut bea

impor atau bea masuk (import tarif, import duty) dan bea yang dibebankan pada

ekspor disebut bea ekspor, sedangkan bea yang dikenakan pada barang-barang

yang melewati daerah pabean negara pemungut disebut bea transit atau transit

duty.

Pengertian tarif dikemukakan pula oleh Sobri (1997:71) yaitu suatu pembebanan

atas barang yang melintasi daerah pabean (costum area). Daerah pabean adalah

suatu daerah geografis, yang mana barang-barang bebas bergerak tanpa dikenakan

cukai (= bea pabean). Sedangkan menurut Tulus T.H. Tambunan (2004:328) tarif

adalah salah satu instrumen dari kebijakan perdagangan luar negeri yang

Berdasarkan pendapat-pendapat diatas maka dapat ditarik kesimpulan bahwa tarif

merupakan pungutan yang dibebankan untuk semua barang-barang yang

melewati batas negara baik untuk barang yang masuk maupun keluar. Tarif

merupakan salah satu kebijakan pemerintahan dalam mengatasi perdagangan

dalam negeri dan merupakan salah satu devisa negara.

Tarif yang dibuat oleh Dinas Pengelolaan Pasar Kota Bandar Lampung dapat

dilihat dalam tabel dibawah ini :

No Jenis Tempat Tarif (Rp) Frekwansi Waktu

1 Toko/Kios Rp. 2000,- Per Hari 2 Los Amparan Rp. 1.500,- Per Hari 3 Pelataran

a. Amparan / Bakulan

b. Gerobak dorong, kendaraan c. Insidentil / Promosi

Rp. 1.000,- Rp. 1.000,- Rp. 1.000,-

Per Hari Per Hari Per Hari

Sumber : Dinas Pasar Kota Bandar Lampung Tahun 2014

I. Kerangka Pikir

Proses penyelenggaraan pemerintahan daerah, organisasi dan manajemen yang

baik tidak cukup hanya dibarengi kewibawaan penguasa saja, akan tetapi harus

juga diikuti dengan adanya keuangan yang baik dari pemerintah daerah yang

bersangkutan. Dalam menggerakkan organisasi untuk mencapai tujuan tertentu,

peranan keuangan yang baik adalah sangat menentukan, sehingga jelas bahwa

peranan keuangan dalam pemerintahan di daerah merupakan unsur yang tidak

Pentingnya posisi keuangan daerah dalam penyelenggaraan otonomi daerah

sangat disadari oleh pemerintah. Demikian pula alternatif cara untuk mendapatkan

keuangan yang memadai telah pula dipertimbangkan oleh pemerintah dan

wakil-wakil rakyat. Seperti yang dijelaskan dalam Undang-Undang Nomor 33 Tahun

2004 bahwa

“Sumber pendapatan asli daerah merupakan sumber keuangan daerah yang

digali dari dalam wilayah daerah yang bersangkutan yang terdiri dari hasil

pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan daerah yang sah”.

Pelaksanaan retribusi daerah khususnya retribusi pasar sangat menunjang

peningkatan pendapatan asli daerah, dari itu pemerintah Kota Bandar Lampung

membuat Peraturan Walikota Nomor 101 Tahun 2011 tentang Tata Cara

Pelaksanaan Pemungutan Retribusi Pelayanan Pasar. Untuk melaksanakan

peraturan tersebut perlu diketahui siapa-siapa yang terlibat dalam proses

penerimaan serta pengelolaan retribusi, alat-alat yang digunakan, tarif retribusi

pasar, kendala-kendala yang dihadapi serta faktor-faktor yang mempengaruhi

pengelolaan retribusi pasar Kota Bandar Lampung. Dengan itu, pelaksanaan

pemungutan retribusi pasar dapat berjalan dengan baik dan juga dapat mencapai

target penerimaan atau realisasi dari penerimaan retribusi pasar sebagaimana yang

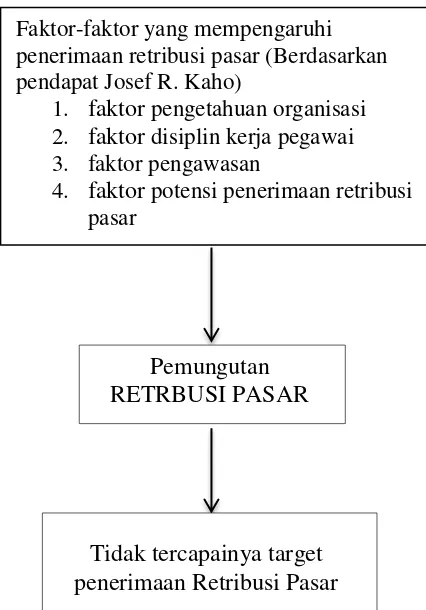

Adapun kerangka pikir agar apa yang uraikan dapat dipahami dan menjadi jelas

[image:61.595.206.419.181.486.2]dapat dilihat sebagai berukut :

Gambar 1. Bagan Kerangka Pikir

Faktor-faktor yang mempengaruhi penerimaan retribusi pasar (Berdasarkan pendapat Josef R. Kaho)

1. faktor pengetahuan organisasi 2. faktor disiplin kerja pegawai 3. faktor pengawasan

4. faktor potensi penerimaan retribusi pasar

Pemungutan RETRBUSI PASAR

III. METODE PENELITIAN

A.Tipe Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif analisis,

Hadari Nawawi (1996:63) metode deskriptif yaitu prosedur pemecahan masalah

yang diselidiki dengan menggambarkan atau melukiskan keadaan subjek atau

objek penelitian (seseorang, lembaga, masyarakat, dan lain-lain) pada saat

sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

Berdasarkan pendapat diatas yang dimaksud dengan metode deskriptif analisis

yaitu metode penelitian yang menggambarkan serta mendeskripsikan fenomena

sosial tertentu. Sedangkan pendekatan penelitian yang digunakan dalam penelitian

ini adalah kualitatif. Moleong (2004:6) memberikan penjelasan tentang penelitian

kualitatif adalah penelitian untuk memahami fenomena tentang apa yang dialami

subyek penelitian misalnya prilaku, persepsi, motivasi, tindakan, dan lain-lain,

secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa,

pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai

Berdasarkan penjelasan di atas yang dimaksud dengan penelitian kualitatif adalah

penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan

dari orang atau prilaku yang diamati. Pemilihan pendekatan penelitian ini

dilakukan karena sesuai dengan jenis dan judul penelitian yang dilakukan, yakni

untuk mendeskripsikan faktor yang mempengaruhi penerimaan retribusi pasar di

Kota Bandar Lampung.

B. Fokus Penelitian

Fokus penelitian dipandang penting karena dengan adanya fokus penelitian

penulis dapat membatasi studi yang akan dilakukan dan juga berperan dalam

memandu dan mengarahkan jalannya penelitian. Berdasarkan latar belakang dan

tinjauan teoritis yang ada dalam penelitian ini faktor-faktor yang