SKRIPSI

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE DAN PROFITABILITAS TERHADAP MANAJEMEN LABA PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

JEFRI GUNAWAN S 090503226

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

i ABSTRAK

Pengaruh Mekanisme Good Corporate Governance and Profitabilitas Terhadap Manajemen Laba Pada Perusahaan Perbankan Yang Terdaftar Di

Bursa Efek Indonesia (BEI)

Tujuan penelitian ini adalah untuk meneliti dan membuktikan pengaruh mekanisme Good Corporate Governance yang diproksikan kedalam ukuran dewan komisaris, proporsi dewan komisaris independen dan kepemilikan institusional serta pritabilitas terhadap manajemen laba. Data yang digunakan dalam penelitian ini diambil dari laporan tahunan masing-masing perusahaan sampel yang dipublikasikan melalui website

Objek yang diteliti adalah perusahaan perbankan yang terdaftar di bursa efek Indonesia (BEI) dari periode 2009-2012, dengan populasi sebanyak 32 perusahaan. Metode pengambilan sampel yang digunakan adalah puposive sampling dengan total sampel per tahun sebanyak 27 perusahaan dengan unit analisis yang diobservasi sebanyak 108 unit. Teknis analisis yang digunakan dalam penelitian ini adalah metode analisis regresi logistik dengan menggunakan tingkat signifikansi (α) 5%.

Hasil uji hipotesis pada penelitian ini menunjukkan bahwa variabel Good Corporate Governance yang diproksikan kedalam ukuran dewan komisaris, proporsi dewan komisaris independen dan kepemilikan institusional tidak memiliki pengaruh yang signifikan terhadap manajemen laba. Sama halnya dengan variabel profitabilitas juga tidak memiliki pengaruh yang signifikan terhadap manajemen laba pada perusahaan perbankan yang diteliti.

ABSTRAK

The Influence of Good Corporate Governance Mechanism and Profitability for Earnings Management in Banking Company which Listed in Stock

Exchanges Indonesia (BEI)

The purpose of this research is for researching and showing the influence of Good Corporate Governance mechanism proxied into an board of commissioner, proportion of board of independent commissioner and the institutional ownership also pritability for earnings management. The data which will be used in this research was take from the annual report of each sample firm,

published on its website

The research’s object is banking company which listed in stock exchanges Indonesia for the period 2009-2012, with 32 population of company. The sampling method used was puposive sampling with a total sample of 27 companies each year, with the unit of analysis which observated as many as 108 unit. The analysis technic will be used for this research is the regression logistic analysis method with using singnificance degree (α) 5%.

The hypothesis result of this research is show that Good Corporate Governance as a variabel proxied into an the size indicator of board of commissioner, proportion of board of independent commissioner and the institutional ownership doesn’t have the significant effect for earnigs management. Sama halnya with profitability also as a variabel doesn’t have significant effect for earnings management in banking company which researched. Keywords : Good Corporate Governance, profitability, rentability dan

iii KATA PENGANTAR

Segala puji hormat dan syukur kepada Allah Bapa Tritunggal, Tuhan Yesus Kristus, dan Roh Kudus yang telah memberikan kemampuan kepada penulis untuk dapat menyelesaikan skripsi ini dengan baik tepat pada waktunya. Terima kasih kepada Tuhan Yesus untuk penyertaan-Mu dan karunia-Mu yang Engkau berikan untuk setiap hal dalam skripsi ini

Skripsi ini berjudul “Pengaruh Mekanisme Good Corporate Governance and Profitabilitas Terhadap Manajemen Laba Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI)” . Peneliti telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu: 1. Bapak Prof Dr. Azhar Maksum selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Departemen dan bapak Drs.Hotmal Ja’far, MM, Ak dan selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Univesitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembimbing dan Bapak Drs. Arifin Akhmad, M.Si, Ak., CA selaku Dosen Pembaca Penilai yang telah membimbing, mengarahkan dan memberikan saran dalam penulisan dan perbaikan skripsi ini.

5. Kepada kedua orang tua saya yang sangat saya cintai G.Silaban dan N.Simanjuntak, terimakasih atas doa, kasih sayang, pengorbanan, dan dukungan yang mereka berikan selamanya ini. Buat adikku Astria M. Silaban, Richa M. Silaban dan Agus R. Silaban terimakasih buat doa dan dukungan kalian.

6. Buat Desma N S.E terimakasih atas doa dan dukungan semangatnya, buat AKK dan PKK ku, buat sahabatku Monce, Sam, Yudis, bansus, ester, mia dan serta buat teman-teman angkatan 2009. Terimakasi atas dukungan dan doa mereka.

Akhir kata, peneliti berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Mei 2014 Peneliti

v DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Tinjauan Teoritis ... 12

2.1.1 Teori Keagenan ... 12

2.1.2 Manajemen Laba ... 15

2.1.3 Faktor-faktor yang mempengaruhi Manajemen Laba... 19

2.1.3.1 Good Corporate Governance ... 19

2.1.3.2 Profitabilitas/Rentabilitas ... 25

2.1.4 Bank ... 26

2.2 Tinjauan Peneliti Terdahulu ... 28

2.3 Kerangka Konseptual... 33

2.4 Hipotesis Penelitian ... 35

BAB III METODE PENELITIAN ... 37

3.1 Rancangan Penelitian ... 37

3.2 Populasi dan Sampel Penelitian ... 37

3.3 Jenis dan Sumber Data... 39

3.4 Metode Pengumpulan Data ... 40

3.5 Defenisi Operasional dan Pengukuran Variabel ... 40

3.6 Teknik Analisis ... 44

3.6.1 Statistik Deskriptif ... 45

3.6.2 Uji Hipotesis ... 45

3.6.3 Pengujian Model ... 47

3.6.3.1 Menguji Kelayakan Model Regresi ... 47

3.6.3.2 Menguji Model Keseluruhan Model ... 47

4.1 Deskriptif Penelitian ... 48

4.2 Analisis Hasil Penelitian ... 48

4.2.1 Statistik Deskriptif ... 48

4.2.2 Pengujian Hipotesis Penelitian ... 51

4.2.3 Pengujian Model ... 53

4.2.3.1 Menguji Kelayakan Model Regresi ... 53

4.2.3.2 Menguji Model Kesulurahan Model ... 55

4.3 Pembahasan Hasil Penelitian ... 56

4.3.1 Pengaruh Ukuran dewan komisaris terhadap manajemen laba ... 56

4.3.2 Pengaruh Proporsi Dewan Komisaris Independen Terhadap Manajemen Laba ... 57

4.3.2 Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba ... 57

4.3.2 Pengaruh Return On Asset Terhadap Manajemen Laba .. 58

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Keterbatasan Penelitian... 60

5.2 Saran ... 61

DAFTAR PUSTAKA ... 62

vii DAFTAR TABEL

No Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 30

Tabel 3.1 Daftar Perusahaan Perbankan yang Menjadi Populasi ... 38

Tabel 3.2 Ringkasan Definisi Operasional dan Pengukurannya ... 44

Tabel 4.1 Statistik Dekstriptif Variabel-Variabel Penelitian ... 49

Tabel 4.2 Statistik Frekuensi Variabel Penelitian ... 50

Tabel 4.3 Statistik Frekuensi Variabel Manajemen Laba ... 50

Tabel 4.4 Variables in the Equation ... 51

Tabel 4.5 Hosmer and Lemeshow Test ... 53

Tabel 4.6 Hasil Uji Overall Fit Model -2 Log Likelihood Awal ... 55

DAFTAR GAMBAR

No Judul Halaman

ix DAFTAR LAMPIRAN

No Judul Halaman

i ABSTRAK

Pengaruh Mekanisme Good Corporate Governance and Profitabilitas Terhadap Manajemen Laba Pada Perusahaan Perbankan Yang Terdaftar Di

Bursa Efek Indonesia (BEI)

Tujuan penelitian ini adalah untuk meneliti dan membuktikan pengaruh mekanisme Good Corporate Governance yang diproksikan kedalam ukuran dewan komisaris, proporsi dewan komisaris independen dan kepemilikan institusional serta pritabilitas terhadap manajemen laba. Data yang digunakan dalam penelitian ini diambil dari laporan tahunan masing-masing perusahaan sampel yang dipublikasikan melalui website

Objek yang diteliti adalah perusahaan perbankan yang terdaftar di bursa efek Indonesia (BEI) dari periode 2009-2012, dengan populasi sebanyak 32 perusahaan. Metode pengambilan sampel yang digunakan adalah puposive sampling dengan total sampel per tahun sebanyak 27 perusahaan dengan unit analisis yang diobservasi sebanyak 108 unit. Teknis analisis yang digunakan dalam penelitian ini adalah metode analisis regresi logistik dengan menggunakan tingkat signifikansi (α) 5%.

Hasil uji hipotesis pada penelitian ini menunjukkan bahwa variabel Good Corporate Governance yang diproksikan kedalam ukuran dewan komisaris, proporsi dewan komisaris independen dan kepemilikan institusional tidak memiliki pengaruh yang signifikan terhadap manajemen laba. Sama halnya dengan variabel profitabilitas juga tidak memiliki pengaruh yang signifikan terhadap manajemen laba pada perusahaan perbankan yang diteliti.

ABSTRAK

The Influence of Good Corporate Governance Mechanism and Profitability for Earnings Management in Banking Company which Listed in Stock

Exchanges Indonesia (BEI)

The purpose of this research is for researching and showing the influence of Good Corporate Governance mechanism proxied into an board of commissioner, proportion of board of independent commissioner and the institutional ownership also pritability for earnings management. The data which will be used in this research was take from the annual report of each sample firm,

published on its website

The research’s object is banking company which listed in stock exchanges Indonesia for the period 2009-2012, with 32 population of company. The sampling method used was puposive sampling with a total sample of 27 companies each year, with the unit of analysis which observated as many as 108 unit. The analysis technic will be used for this research is the regression logistic analysis method with using singnificance degree (α) 5%.

The hypothesis result of this research is show that Good Corporate Governance as a variabel proxied into an the size indicator of board of commissioner, proportion of board of independent commissioner and the institutional ownership doesn’t have the significant effect for earnigs management. Sama halnya with profitability also as a variabel doesn’t have significant effect for earnings management in banking company which researched. Keywords : Good Corporate Governance, profitability, rentability dan

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Suatu kegiatan usaha (bisnis) yang dijalankan oleh sutu perusahaan, tentulah memiliki beberapa tujuan yang ingin dicapai oleh pemilik dan manajemen, seperti keuntungan yang optimal atas usaha yang dijalankannya. Untuk itu sebagai sarana untuk mewujudkannya akuntansi lahir dengan maksud tertentu, yaitu untuk memberikan jasa kepada penggunanya berupa informasi keuangan yang dibutuhkan untk proses pengambilan keputusan. Informasi ini disebut dengan Laporan Keuangan. Laporan keuangan ialah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir, 2000). Dengan memahami pengertian dari laporan keuangan, bisa ddidapatkan informasi dan gambaran posisi keuangan suatu perusahaan. Laporan keuangan menyediakan banyak informasi yang diperlukan para pemakai untuk membuat keputusan ekonomis sehubungan dengan kegiatan suatu perusahaan. Para pemakai laporan keuangan akan menggunakannya untuk meramalkan, membandingkan, dan menilai dampak keuangan yang timbul dari keputusan ekonomis yang akan diambil.

1. Pemerintah

2. Investor

3. Kreditor

4. Pemegang saham

5. Publik

Laba memiliki pengaruh terhadap kegiatan usaha perusahaan serta keputusan yang akan diambil oleh manajemen perusahaan. Dalam hal ini, manajemen memiliki sebuah tanggung jawab dalam melaporkan setiap kinerja dan posisi keuangan dalam suatu periode kepada semua pengguna laporan keuangan. Seperti kepada pemegang saham maupun investor agar mendapat kepercayaan sehingga tetap menanamkan investasinya pada perusahaan tersebut. Untuk mencapai target tersebut manajemen pun berusaha keras mencari cara agar memiliki laba minimum atau pun ramalan pasar modal, dimana menjadi indikator bagi para pemegang saham atau pun investor dalam mengambil keputusan nantinya. Dengan risiko saham yang akan dihadapi, manajemen memilih untuk melakukan manajemen laba. Dengan alasan agar mencapai target minimum laba tanpa memiliki risiko saham yang tinggi. Alasan lain seperti perilaku oportunistik manajer untuk memaksimalkan utilitasnya dalam menghadapi kontrak kompensasi, utang, biaya politik dan motivasi pajak.

cukup tentang kinerja agent. Agent mempunyai lebih banyak informasi mengenai kapasitas diri, lingkungan kerja, dan perusahaan secara keseluruhan. Hal inilah yang mengakibatkan adanya ketidakseimbangan informasi yang dimiliki oleh principal dan agent. Ketidakseimbangan informasi inilah yang disebut dengan asymmetry informasi. Adanya asumsi bahwa individu-individu bertindak untuk memaksimalkan dirinya sendiri, mengakibatkan agent memanfaatkan adanya asymmetry informasi yang dimilikinya untuk menyembunyikan beberapa informasi yang tidak diketahui principal. Asymmetry informasi dan konflik kepentingan yang terjadi antara principal dan agent mendorong agent untuk menyajikan informasi yang tidak sebenarnya kepada principal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agent. Salah satu bentuk tindakan agent tersebut adalah yang disebut sebagai manajemen laba (Widyaningdyah, 2001).

5 oleh pelaku bisnis. Sehingga publik pun meragukan informasi-informasi dari laporan keuangan dan orang yang menyusun dan memeriksa laporan keuangan, mempertanyakan kelayakan standar akuntansi dan pemeriksaan yang selama ini dipakai secara luas oleh dunia usaha. Apalagi jika mengingat manajemen laba tidak hanya mempengaruhi perekonomian nasional namun juga perekonomian internasional. Secara makro, manajemen laba telah membuat dunia usaha seolah berubah menjadi sarang pelaku korupsi, kolusi, dan berbagai penyelewengan lain yang merugikan publik. Publik menganggap apa yang diinformasikan dunia usaha hanya merupakan akal-akalan pelakunya untuk memaksimalkan keuntungan pribadi dan kelompok tertentu, tanpa memperhatikan kepentingan pihak lain.

yang seharusnya merupakan biaya operasi normal. Akibatnya pos keuntungan seolah-olah sangat besar, sehingga harga sahamnya juga meningkat. Di Waste Management, Inc. praktik akuntansi yang agresif menyebabkan laba sebelum pajak membengkak sebesar $1.43 miliar dan beban pajak kerendahan $178 juta antara tahun 1992 dan 1996 (Tuanakotta, 2007: 138). Tidak aneh sejak akhir dasawarsa 1980-an kasus creative accounting ini menyebabkan good corporate governance menjadi perhatian publik di Inggris.

7 masih dapat terjadi. Hal ini menunjukkan bahwa penerapan Corporate Governance akan menjadi sia-sia jika hanya didominasi oleh manajemen.

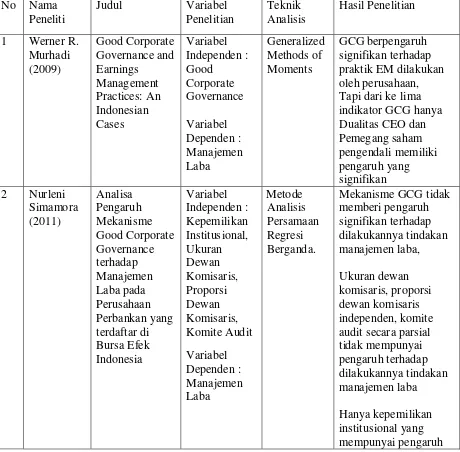

Indikator corporate governance yang digunakan Murhadi (2009) terdiri dari keberadaan komisaris independen, komite audit, CEO duality, Top share dan koalisi pemegang saham. Simamora (2011) melakukan penelitian terhadap manajemen laba dengan menunjukkan ukuran dewan komisaris, proporsi dewan komisaris independen, komite audit secara parsial tidak mempunyai pengaruh terhadap dilakukannya tindakan manajemen laba dan hanya kepemilikan institusional yang mempunyai pengaruh terhadap dilakukannya manajemen laba. Hampir sama seperti (2012) menyatakan bahwa good corporate governance yang diproksikan kedalam leverage, kepemilikan instutisional berpengaruh secara parsial terhadap manajeman laba dan proporsi dewan komisaris independen dan komite audit tidak berpengaruh secara parsial terhadap manajeman laba. Namun penelitian yang dilakukan oleh Murhadi (2009), menunjukan good corporate governance berpengaruh signifikan terhadap praktik manajemen laba yang dilakukan oleh perusahaan, tapi dari ke lima indikator good corporate governance (keberadaan komisaris independen, komite audit, CEO duality, Top share dan koalisi pemegang saham) hanya Dualitas CEO dan pemegang saham pengendali memiliki pengaruh yang signifikan.

Rentabilitas atau Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada, seperti kegiatan penjualan, kas, modal, jumlah karyawam, jumlah cabang dan sebagainya (Harahap, 1997). Lebih spesifik lagi, return on total asset ialah rasio yang menunjukan berapa besar laba bersih diperoleh perusahaan bila diuukur dengan nilai aktiva (Harahap, 1997). Penelitian yang dilakukan oleh Ariyanti (2010), menunjukkan bahwa rasio-rasio keuangan seperti CAR, NIM, ROA, NPL, BOPO tidak berpengaruh signifikan positif terhadap variabel perubahan laba. Sama halnya dengan Harefa (2011) yang meneliti bahwa CAR, BO/PO, ROA Bernilai negatif dan tidak berpengaruh secara signifikan terhadap perubahan laba. Berbeda dengan Amertha (2013), menemukan bahwa kinerja perusahaan yang diproksikan dengan ROA (Return on Assets) berpengaruh positif yang berarti pihak manajemen melakukan tindakan manajemen laba agar kinerja perusahaan terlihat lebih baik sesuai dengan harapan pihak manajemen tersebut.

9

governance, peneliti menambah variabel kepemilikan institusional, dengan alasan mempertimbangkan dengan adanya pihak ketiga yang bercampur tangan akan mengurangi praktik manajemen laba.

Sesuai uraian yang diatas serta banyaknya penelitian mengenai manajemen laba menunjukan bahwa memang manajemen laba merupakan suatu topik yang sangat marak untuk diteliti dan dikaji lebih lanjut dengan tujuan untuk penyempurnaan penelitian-penelitian yang ada. Oleh karena itu, peneliti termotivasi untuk melakukan penelitian dengan menggunakan data perusahaan perbankan yang listed di Bursa Efek Indonesia, maka penelitian ini berjudul “PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE DAN PROFITABILITAS TERHADAPA MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”

1.2 Perumusan Masalah

Bergerak dari latar belakang yang telah diuraikan sebelumnya, maka permasalahan – permasalahan yang akan diteliti dalam penelitian ini adalah :

1. Apakah ukuran dewan komisaris punya pengaruh yang signifikan terhadap manajemen laba pada perusahaan perbankan di Indonesia?

2. Apakah proporsi dewan komisaris independen punya pengaruh yang signifikan terhadap manajemen laba pada perusahaan perbankan di Indonesia? 3. Apakah kepemilikan institusional punya pengaruh yang signifikan terhadap

4. Apakah return on aset punya pengaruh yang signifikan terhadap manajemen laba pada perusahaan perbankan di Indonesia?

1.3 Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah diungkapkan sebelumnya maka tujuan dari penelitian ini adalah sebagai berikut :

1. Meneliti dan membuktikan pengaruh ukuran dewan komisaris terhadap manajemen laba pada perusahaan perbankan di Indonesia.

2. Meneliti dan membuktikan pengaruh proporsi dewan komisaris independen terhadap manajemen laba pada perusahaan di Indonesia.

3. Meneliti dan membuktikan pengaruh kepemilikan institusional terhadap manajemen laba pada perusahaan perbankan di Indonesia.

4. Meneliti dan membuktikan pengaruh return on aset terhadap pada perusahaan perbankan di Indonesia.

Manfaat Penelitian

Manfaat dari penelitian yang dilakukan ini adalah :

11 2. Bagi pihak investor perusahaan, penelitian ini sangat diharapkan untuk bisa

bermanfaat sebagai referensi dalam pengambilan keputusan investasi terhadap perusahaan.

3. Untuk ilmu pengetahuan, diharapkan penelitian ini dapat memberi manfaat sebagai bukti empiris yang berhubungan dengan variable atau faktor-faktor yang memepengaruhi manajemen laba.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan merupakan rating yang diturunkan dari teori ekonomi neoklasik Adam Smith dalam Hadiprajitno (2013). Smith (1776) menjelaskan bahwa manajer perusahaan yang bukan pemilik sepenuhnya perusahaan, tidak dapat diharapkan berkinerja baik sesuai tujuan pemilik lainnya. Hubungan keagenan merupakan hubungan antara dua pihak dimana salah satu pihak menjadi agent dan pihak yang lain bertindak sebagai principal (Hendriksen dan Van Breda, 2000). Menurut Anthony dan Govindarajan (2005), teori agensi adalah hubungan atau kontrak antara principal dan agent. Teori keagenan memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent.

Eisenhard (1989) dikutip dalam Isnanta (2008) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori keagenan yaitu:

1. Manusia pada umumnya mementingkan diri sendiri (self interst)

13 3. Manusia selalu menghindari resiko (risk averse).

Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya. Teori keagenan menunjukkan bahwa perusahaan dapat dilihat sebagai suatu hubungan kontrak (loosely defined) antara pemegang sumber daya. Suatu hubungan kagenan muncul ketika satu atau lebih individu, yang disebut pelaku (principals), mempekerjakan satu atau lebih individu lain, yang disebut agent, untuk melakukan layanan tertentu dan kemudian mendelegasikan otoritas pengambilan keputusan kepada agent. Dijelaskan dalam Jensen dan Meckling (1976), Weston dan Brigham (1994), bahwa masalah keagenan dapat terjadi dalam 2 bentuk hubungan, yaitu hubungan antara pemegang saham dan manajer ; dan hubungan antara pemegang saham dan kreditor.

mendorong manajer dalam memaksimalkan kesejahteraan pemegang saham daripada berperilaku mementingkan diri sendiri. Gagasan biaya agen mungkin dihubungkan dengan makalah Jensen dan Meckling (1976) di Journal of Finance, yang menyarankan bahwa tingkat utang perusahaan dan tingkat manajemen ekuitas baik dipengaruhi oleh keinginan untuk mengendalikan biaya kantor. Ada tiga jenis utama dari biaya agen:

1. Pengeluaran untuk memantau kegiatan manajerial, seperti biaya audit.

2. Pengeluaran untuk struktur organisasi dengan cara yang membatasi perilaku manajerial yang tidak diinginkan, seperti menunjuk anggota luar dewan direksi atau restrukturisasi bisnis perusahaan unit dan hirarki manajemen.

3. Biaya kesempatan yang dapat terjadi ketika pemegang saham-dikenakan pembatasan, seperti persyaratan untuk suara pemegang saham pada permasalahan tertentu, membatasi kemampuan manajer untuk mengambil tindakan yang meningkatkan kekayaan pemegang saham.

15 yang dihabiskan meningkatkan hasil setidaknya kenaikan dolar dalam kekayaan pemegang saham.

Prinsipal menginginkan return yang besar dan cepat atas investasi mereka dan menilai prestasi manajer berdasarkan kemampuannya untuk memperbesar laba yang akan dialokasikan pada pembagian dividen. Untuk memenuhi tuntutan prinsipal dan mendapat insentif yang tinggi, manajer akan memainkan beberapa kondisi perusahaan sedemikian rupa agar seolah-olah target tercapai bila tidak ada pengawasan yang memadai dalam kinerja manajer.

2.1.2 Manajemen Laba

berkonotasi negative karena ingin menciptakan laba yang disortif inflatif tidak sesuai dengan kenyataan. Akhirnya akuntansi dituduh tidak memberikan informasi yang akurat dan reliable lagi bahkan dinilai menjadi “fuzzy numbers” atau angka yang membingungkan dalam Harahap (2011). Scott (2003), mendefinisikan earnings management sebagai ”the choice by a manager of accounting policies so as to achieve some specific objective” yang kurang lebih memiliki arti : pilihan yang dilakukan oleh manajer dalam menentukan kebijakan akuntansi untuk mencapai beberapa tujuan tertentu.

Berbicara mengenai manajemen laba tidak terlepas dari Teori Akuntansi Positif dan Teori Keagenan. Belkaoui (2007) mengemukakan bahwa, teori akuntansi positif didasarkan pada adanya dalil bahwa manajer, pemegang saham, dan aparat pengatur/politisi adalah rasional dan bahwa mereka berusaha memaksimalkan kegunaan mereka yang secara langsung berhubungan dengan kompensasi mereka dan kesejahteraan mereka pula. Pilihan atas suatu kebijakan akuntansi oleh beberapa kelompok tersebut bergantung pada perbandingan relatif biaya dan manfaat dari prosedur-prosedur akuntansi alternatif dengan cara demikian untuk memaksimalkan keuntungan mereka.

17 mendelegasikan wewenang pengambilan keputusan kepada agen. Ternyata hubungan tersebut konflik karena, baik principal maupun agen, keduanya merupakan pihak yang mempunyai sifat, yaitu memaksimumkan kesejahteraannya (utility maximiser). Oleh sebab itu, tidak ada alasan yang dapat digunakan untuk menempatkan keyakinan bahwa agen akan selalu bertindak untuk kepentingan principal. Masalah keagenen muncul karena perilaku oportunis agen. Agen cenderung memaksimumkan setiap peluang yang ada untuk memaksimumkan kesejahteraannya sendiri yang berlawanan dengan kepentingan principal. Scott (2000) membagi cara pemahaman atas manajemen laba menjadi dua:

1. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang, dan political costs (opportunistic earnings management).

2. Kedua, dengan memandang manajemen laba dari perspektif efficient contracting (efficient earnings management), dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

1. Motivasi bonus, yaitu manajer akan berusaha mengatur laba bersih agar dapat memaksimalkan bonusnya.

2. Motivasi kontrak, berkaitan dengan utang jangka panjang, yaitu manajer menaikkan laba bersih untuk mengurangi kemungkinan perusahaan mengalami technical default.

3. Motivasi politik, aspek politis ini tidak dapat dilepaskan dari perusahaan, khususnya perusahaan besar dan industri strategis karena aktivitasnya melibatkan hajat hidup orang banyak.

4. Motivasi pajak, pajak merupakan salah satu alasan utama perusahaan mengurangi laba bersih yang dilaporkan.

5. Pergantian CEO (Chief Executive Officer), banyak motivasi yang timbul berkaitan dengan CEO, seperti CEO yang mendekati masa pensiun akan meningkatkan bonusnya, CEO yang kurang berhasil memperbaiki kinerjanya untuk menghindari pemecatannya, CEO baru untuk menunjukkan kesalahan dari CEO sebelumnya.

6. Penawaran saham perdana (IPO), manajer perusahaan yang going public melakukan manajemen laba untuk memperoleh harga yang lebih tinggi atas sahamnya dengan harapan mendapatkan respon pasar yang positif terhadap peramalan laba sebagai sinyal dari nilai perusahaan.

19 2.1.3 Faktor-Faktor yang Mempengaruhi Manajemen laba

2.1.3.1 Good Corporate Governance

Good Corporate Governance merupakan suatu sistem yang bertujuan untuk melindungi para investor dari perilaku oportunistik pengelola perusahaan. Good Corporate Governance dapat didefinisikan sebagai suatu sistem yang dilakukan oleh semua pihak yang berkepentingan dengan perusahaan untuk menjalankan usahanya secara baik, sesuai dengan hak dan kewajiban masing-masing pihak dalam rangka meningkatkan kesejahteraan semua pihak (Khomsiyah, 2005) dalam BEI. Forum for Corporate Governance in Indonesia (FCGI) dalam Toha (2007) mendeskripsikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengelola perusahaan, kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka. Sementara Pemerintah Indonesia dalam hal ini Menteri BUMN dalam Toha (2007), mengartikan “Good Corporate Governance”, ialah suatu suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dan tetap memperhatikan kepentingan stakeholders lainnya, berdasarkan peraturan perundang-undangan dan nilai-nilai etika.

menginternalisasikan prinsip-prinsip tersebut kedalam tubuh atau struktur organisasi memerlukan waktu yang tidak pendek dan melalui proses yang tidak sederhana (Toha, 2007). Menurut Burhanuddin Abdullah dalam Toha (2007), menyatakan bahwa secara filosofis yang dapat mendorong pengarahan bagi terciptanya governance yang bersih, berwibawa dan efektif ialah:

1. Melalui iklim pasar displin yang kuat, baik sesama pelaku yang ada pada peer group tertentu, atau pun karena ada public atau social control yang concern dan mampu memberikan tekanan agar sebuah lembaga senantiasa weel-governed.

2. Governance berjalan baik karena ada law-enforcement, baik pada skala institusi maupun nasional, yang mampu memberikan kepastian bahwa hukum akan berlaku efektif apabila terjadi penyimpangan.

Menurut Wibowo dan Tangkilisan (2004), tujuan yang ingin dicapai perusahaan dalam penerapan corporate governance antara lain:

1. Memaksimalkan nilai perusahaan agar perusahaan memiliki daya saing yang kuat untuk mendukung iklim investasi.

21 3. Mendorong pemegang saham, anggota komisaris, dan direksi dalam membuat keputusan dan menjalankan tindakan yang dilandasi nilai moral yang tinggi dan kepatuhan terhadap UU atau ketentuan yang berlaku.

4. Kesadaran adanya tanggung jawab sosial perusahaan terhadap pihak-pihak yang berkepentingan.

Setiap Bank harus memastikan bahwa asas Good Corporate Governance diterapkan pada setiap aspek bisnis dan di seluruh jajaran bank. Asas Good Corporate Governance yang harus dipastikan pelaksanaanya meliputi transparansi, akuntabilitas, responsibilitas, indepedensi serta kewajaran dan kesetaraan. Asas Good Corporate Governance diperlukan untuk mencapai kesinambungan usaha (sustainability) bank dengan memperhatikan kepentingan pemegang saham, nasabah serta pemangku kepentingan lainnya.( Komite Nasional Kebijakan Governance, 2012) :

1. Transparansi

2. Akuntabilitas

Akuntabilitas (accountability) mengandung unsur kejelasan fungsi dalam organisasi dan cara mempertanggungjawabkannya. Bank sebagai lembaga dan pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola secara sehat, terukur dan professional dengan memperhatikan kepentingan pemegang saham, nasabah, dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas

Responsibilitas mengandung unsur kepatuhan terhadap peraturan perundang‐undangan dan ketentuan internal bank serta tanggung jawab bank terhadap masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin terpeliharanya kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan good corporate citizen.

4. Independensi

23 mempengaruhi obyektivitas dan profesionalisme dalam melaksanakan tugas dan tanggung jawabnya.

5. Kewajaran dan kesetaraan

Kewajaran dan kesetaraan (fairness) mengandung unsur perlakuan yang adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang saham, konsumen dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan dari masing‐masing pihak yang bersangkutan.

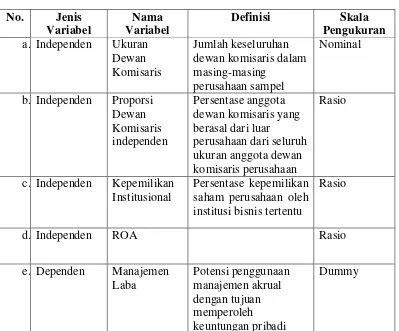

Seperti yang sudah diketahui diatas, ada tiga indikator good corporate governance yang akan diangkat dalam penelitian ini. Indikator mekanisme good corporate governance tersebut dalam penelitian ini adalah ukuran dewan komisaris, proporsi dewan komisaris independen, dan kepemilikan institusional.

a. Ukuran dewan komisaris

ukuran dewan komisaris yang relatif kecil dapat membantu meningkatkan kinerja mereka dalam memonitor manajer. Ukuran dewan komisaris yang terlalu besar (dalam hal ini Jansen menyebutkan lebih dari tujuh orang) tidak dapat berfungsi secara optimal dan akan lebih mudah dikontrol oleh manajer, terutama karena dewan komisaris sendiri disibukkan oleh masalah koordinasi. Jika manajer dapat mengontrol dewan komisaris serta adanya asimetris informasi maka akan leluasa bagi manajer melakukan manajemen laba.

b. Proporsi dewan komisaris independen

Komite Nasional Kebijakan Governance (2004) mengungkapkan, “Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata -mata demi kepentingan perusahaan.”

Proporsi dewan komisaris independen diukur dengan menggunakan indikator persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan. Dalam rangka penyelenggaraan pengelolaan perusahaan yang baik (good corporate governance), BEI dalam Surat Edaran BEI No. SE-008/BEJ/12-2001 mewajibkan perusahaaan tercatat wajib memiliki komisaris independen dan komite audit.

25 Dan yang ketiga dari variable mekanisme good corporate governance ialah kepemilikan institusional. Kepemilikan Institusional adalah persentase saham yang dimiliki oleh institusi dari keseluruhan saham perusahaan yang beredar. Kepemilikan institusional menurut Chen & Steiner (1999), akan mengurangi masalah keagenan karena pemegang saham institusional akan membantu mengawasi perusahaan sehingga manajemen tidak akan bertindak merugikan pemegang saham. Adanya kepemilikan oleh investor institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Di Indonesia, kepemilikan saham institusional terbagi menjadi kepemilikan institusional eksternal dan kepemikan institusional internal (Mahadwarta, 2004). Kepemilikan saham eksternal adalah kepemilikan oleh lembaga investasi seperti dana pensiun, asuransi, reksadana, dan perusahaan investasi lainnya, dan menjadi bagian dari kepemilikan saham oleh publik. Kepemilikan institusional internal adalah kepemilikan saham oleh institusi bisnis seperti perseroan terbatas (PT). Jenis kepemilikan institusional dalam penelitian ini adalah kepemilikan publik.

2.1.3.2 Profitabilitas/Rentabilitas

adalah Return on Aset. Return on Aset adalah rasio yang menunjukkan berapa besar laba bersih yang diperoleh perusahaan bila diukur dari nilai aktiva.

Profit (laba) yang disajikan pada laporan keuangan digunakan sebagai indikator kinerja pihak manajemen dalam mengelola kekayaan perusahaan. Laba berfungsi dalam mengukur efektifitas bersih dari suatu operasi bisnis. Kinerja suatu entitas bisnis dapat dilihat melalui tingkat perolehan laba. Kinerja tersebut tercermin melalui profitabilitas perusahaan. Profitabilitas mencerminkan kemampuan perusahaan dalam memperoleh keuntungan (Sudarmadji dan Sularto, 2007). Return on asset adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki perusahaan (Bambang, 1997). Return On Asset yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan, sebaliknya jika Return on asset negatif menunjukkan bahwa total aktiva yang digunakan tidak memberikan keuntungan/rugi.

2.1.4 Bank

27 undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November

1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak dalam (tulisan wordpress.com, 3 Oktober 2013). Dari pengertian bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat agar lebih senang menabung. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.

Peraturan-peraturan tersebut ditetapkan pada dasarnya adalah untuk melindungi kepentingan rakyat selaku penyimpan dana.

2.2 Tinjauan Peneliti Terdahulu

29 halnya pada perusahaan perbankan yang terdafatar di Bursa Efek Indonesia selama pengamatan periode tahun 2009-2011, menunjukkan bahwa Good Corporate Governance yang diproksikan kedalam leverage, kepemilikan instutisional berpengaruh secara parsial terhadap manajeman laba dan , proporsi dewan komisaris independen dan komite audit tidak berpengaruh secara parsial terhadap manajemen laba.

Dari penelitian-penelitian di atas semuanya bertentangan dengan penelitian yang dilakukan oleh Ujiyantho dan Pramuka (2006) yang menyimpulkan bahwa kepemilikan institusional dan jumlah dewan komisaris tidak berpengaruh secara signifikan terhadap manajemen laba; kepemilikan manajerial berpengaruh negatif signifikan terhadap manajemen laba; proporsi dewan komisaris independen berpengaruh positif signifikan terhadap manajemen laba.

Berdasarkan uraian di atas dibuat ikhtisar pada tabel 2.1 yang menyajikan hasil penelitian-penelitian tentang Manajemen Laba.

Tabel 2.1

Ikhtisar Tinjauan Penelitian Terdahulu

No Nama Peneliti

Judul Variabel

Penelitian praktik EM dilakukan oleh perusahaan, Tapi dari ke lima indikator GCG hanya Dualitas CEO dan Pemegang saham

31

Lanjutan tabel 2.1

No Nama Peneliti

Judul Variabel

Lanjutan tabel 2.1

No Judul Nama Peneliti Variabel Penelitian

(discretionary accruals) tidak berpengaruh secara signifikan terhadap kinerja keuangan (cash flow return on assets) 6 Lilis Erna pada Bank Umum di Indonesia

Hasil Penelitian ini menunjukkan bahwa rasio-rasio keuangan bank

(terutama LDR) mampu memprediksi perubahan Laba, tetapi CAR, NIM, ROA, NPL, BOPO tidak berpengaruh signifikan Kinerja Bank dan Efisiensi Bernilai negatif dan tidak berpengaruh secara signifikan terhadap pertumbuhan laba

LAR, bernilai negatif dan signifikan terhadap pertumbuhan laba

33

Lanjutan tabel 2.1

Sumber : Lampiran 1

2.3 Kerangka Konseptual

Kerangka konseptual menurut Sekaran (1996) adalah suatu model konseptual yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu.

Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual No Nama

Peneliti

Judul Variabel

Penelitian dengan ROA (Return on Assets) berpengaruh positif yang berarti pihak manajemen melakukan tindakan manajemen laba.

Ukuran Dewan Komisaris (X1) Good Coorporate Governance (GCG)

Proporsi Dewan Komisaris Independen (X2) Kepemilikan Institusional (X3)

Ukuran dewan komisaris berarti jumlah dewan komisaris yang ada dalam suatu perusahaan. Jumlah dewan komisaris yang terlalu besar akan mengurangi efektivitas pengawasan terhadap kinerja manajemen. Komite Nasional Kebijakan Governance (2004) mengemukakan, “Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.”

Proporsi dewan komisaris independen diukur dengan menggunakan indikator persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan. Keberadaan komisaris independen dalam perusahaan akan mengurangi tindakan manajemen laba.

Penelitian yang dilakukan oleh Nikmah dan Suranta (2005) menunjukkan bahwa institusional selaku pemilik perusahaan memiliki insentif untuk membatasi perilaku manajemen laba yang dilakukan manajer atas investasi yang telah dilakukannya, sehingga kepemilikan institusional yang lebih besar mampu melakukan mekanisme monitoring atas tindakan pengelolaan yang dilakukan oleh manajer perusahaan.

35 tercermin melalui profitabilitas perusahaan. Profitabilitas mencerminkan kemampuan perusahaan dalam memperoleh keuntungan (Sudarmadji dan Sularto, 2007). Return on asset adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki perusahaan (Bambang, 1997). Return On Asset yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan, sebaliknya jika Return on asset negatif menunjukkan bahwa total aktiva yang digunakan tidak memberikan keuntungan/rugi.

2.4 Hipotesis Penelitian

Menurut Sekaran (1996) Hipotesis adalah hubungan logis yang menduga antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan untuk diuji. Hubungan menduga berdasarkan jaringan asosiasi dalam kerangka teoritis yang dirumuskan untuk studi penelitian. Hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Ukuran dewan komisarisberpengaruh signifikan terhadap manajemen laba.

H2 : Proporsi dewan komisaris independen berpengaruh signifikan terhadap manajemen laba.

37 BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian sebab akibat (causal research). Penelitian sebab akibat ini adalah desain penelitian yang disusun untuk meneliti kemungkinan adanya hubungan sebab-akibat antar variabel (Sanusi, 2011).

3.2 Populasi dan Sampel Penelitian

Populasi adalah kumpulan individu atau objek penelitian yang memiliki kualitas-kualitas serta cirri-ciri yang ditetapkan. Berdasarkan kualitas dan cirri tersebut, populasi dapat dipahami sebagai sekelompok individu atau objek pengamatan yang minimal memiliki satu persaamaan karakteristik. Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan perbankan yang terdaftar di BEI. Jumlah populasi perusahaan perbankan yang terdaftar di BEI adalah sebanyak 32 emiten.

Kriteria penentuan sampel dalam penelitin ini adalah :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009, 2010, 2011, 2012

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2009-2012)

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah 27 perusahaan, dengan 4 tahun pengamatan. Sampel yang diambil dalam penelitian ini ditetapkan peneliti berjumlah 27 sampel tiap tahunnya atau 108 unit analisis observasi selama tahun 2009 hingga tahun 2012.

Tabel 3.1

Daftar Perusahaan Perbankan yang Menjadi Populasi

NO Nama Perusahaan Kode

Kriteria

Penentuan Sampel Sampel

1 2 3

1 Bank Agroniaga Tbk. AGRO Sampel 1

2 Bank Artha Graha Internasional

39 Lanjutan Tabel 3.1

NO Nama Perusahaan Kode

Kriteria

Penentuan Sampel Sampel

1 2 3

28 Bank Tabungan Negara (Persero)

Tbk. BBTN

29 Bank Tabungan Pensiunan

Nasional Tbk. BTPN

30 Bank Victoria International Tbk. BVIC Sampel 26

31 Bank Windu Kentjana Int'l Tbk. MCOR Sampel 27

32 BPD Jawa Barat dan Banten Tbk. BJBR

Sumber : Lampiran 1

3.3 Jenis dan Sumber Data

3.4 Metode Pengumpulan Data

Teknik yang digunakan untuk memperoleh data sekunder dalam penelitian ini adalah studi dokumentasi, yaitu dengan mengumpulkan data sekunder berupa catatan-catatan, laporan keuangan, maupun informasi lainnya yang berkaitan dengan penelitian ini. Data diperoleh dari internet dengan cara mengunduh laporan keuangan perusahaan perbankan dari situs www.idx.co.id dan ICMD.

3.5 Defenisi Operasional dan Pengukuran Variabel

Definisi operasional menjelaskan karakteristik dari objek dalam elemen- elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam riset.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel independen yang sering juga disebut sebagai variabel prediktor (predictor variable) ialah variabel yang mempengaruhi variabel dependen baik secara positif maupun secara negatif (Sinulingga, 2011:73). Variabel Independen (Bebas) dalam penelitian ini adalah Corporate Governance yang menggunakan indikator Ukuran Dewan Komisaris, Proporsi Dewan Komisaris Independen, Kepemilikan Institusional dan Profitabilitas (ROA).

41 Defenisi operasional menjelaskan bagaimana suatu variable diukur sehingga peneliti dapat mengetahui baik atau buruknya pengukuran tersebut. Defenisi Operasional dari variable Independen dan Variabel Dependen yang dijadikan indicator empiris dalam penelitian ini ialah:

a) Ukuran Dewan Komisaris

Ukuran Dewan Komisaris Variabel ukuran dewan komisaris diukur dengan jumlah total anggota dewan komisaris, baik yang berasal dari internal perusahaan maupun dari eksternal sampel. Dengan skala pengukuran nominal.

UDK = Jumlah total anggota dewan komisaris

b) Proporsi Dewan Komisaris Independen

Proporsi dewan komisaris independen diukur dengan menggunakan indikator persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan. Menurut Girsang (2010), proporsi dewan komisaris independen dihitung sebagai berikut:

PDKI =

c) Kepemilikan Institusional

manajer untuk mengatur laba menjadi berkurang. Kepemilikan institusional dalam penelitian ini menggunakan indikator jumlah saham yang dimiliki institusi (perusahaan asuransi, bank, dana pensiun, dan sebagainya) dari seluruh modal saham yang beredar. Dengan skala pengukuran rasio.

KI =

d) Profitabilitas

Profitabilitas ini diukur dengan data fundamental perusahaan yaitu data yang berasal dari laporan keuangan. Kinerja perusahaan dalam penelitian ini diukur dengan menggunakan ROA (Return On Asset). Dengan skala pengukuran rasio.

ROA =

e) Manajemen laba

43 Total akrual dari suatu perusahaan terdiri dari akrual non-dekresioner (non-discretionary accruals) dan akrual dekresioner (discretionary accruals), sehingga kita harus memisahkannya dengan rumus berikut :

Selanjutnya discretionary accruals dihitung sebagai berikut :

Keterangan :

NI : Laba bersih (net income)tahun ke t

NDA : Akrual non-dekresioner (non-discretionary accruals) DA : Akrual Dekeresioner (discretionary accruals)

TAT-1 : Total aset tahun sebelumnya (total assets)

TACC : Total Akrual tahun ke t

ΔRev : Perubahan pendapatan tahun ke t

Δrec : Perubahan piutang usaha tahun ke t

PPE : Gross property, plant and equipment tahun ke t

ΔCFO : Perubahan arus kas dari aktivitas operasi tahun ke t ε : Erorr terms(diskresi akrual)

TACC/ TAT-1=α1 (1/TAT-1) + α2(ΔRev−ΔRec

)/

TAT-1+ α3 (PPE/TAT-1)+εNDA/ TAT-1 : α1(1/ TAT-1) +α2{

(

ΔRev−ΔRec)/

TAT-1}+α3PPE/ TAT-1+εJika perusahan mempunyai nilai diskresi akrual negatif maka diberikan nilai satu, jika perusahaan mempunyai nilai diskresi akrual positif maka diberikan nilai nol.

Tabel 3.2

Ringkasan Definisi Operasional dan Pengukurannya

No. Jenis

Variabel

Nama Variabel

Definisi Skala

Pengukuran a. Independen Ukuran

Dewan Komisaris

Jumlah keseluruhan dewan komisaris dalam masing-masing

perusahaan sampel

Nominal

b. Independen Proporsi Dewan Komisaris independen

Persentase anggota dewan komisaris yang berasal dari luar

perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan

Rasio

c. Independen Kepemilikan Institusional

Persentase kepemilikan saham perusahaan oleh institusi bisnis tertentu

Rasio

d. Independen ROA Rasio

e. Dependen Manajemen Laba

Potensi penggunaan manajemen akrual dengan tujuan memperoleh

keuntungan pribadi

Dummy

3.6 Teknik Analisis

45 literatur, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik pembahasan dari penelitian ini.

3.6.1 Statistik Deskriptif

Statistik deskriptif menurut Ghozali (2006:19) merupakan metode untuk mengumpulkan, mengolah, menyajikan, dan menganalisa data kuantitatif secara deskriptif. Statistik deskriptif memberikan gambaran atau deskripsi dari suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Berdasarkan data olahan SPSS yang meliputi ukuran dewan komisaris maka akan dapat diketahui nilai maksimum, nilai minimum, rata-rata (mean) dan standar deviasi dari setiap variabel. Variabel proporsi dewan komisaris independen, kepemilikan institusional, ROA dan manajemen laba tidak diikutsertakan dalam perhitungan statistik deskriptif karena variabel-variabel tersebut memiliki skala nominal. Menurut Ghozali (2006:3) skala nominal merupakan skala pengukuran kategori atau kelompok. Ghozali (2006:4) berpendapat bahwa angka ini hanya berfungsi sebagai label kategori semata tanpa nilai intrinsik, oleh sebab itu tidaklah tepat menghitung nilai rata-rata (mean) dan standar deviasi dari variabel tersebut.

3.6.2 Uji Hipotesis

kategorikal (nominal atau non metrik) dan variabel independennya kombinasi antara metrik dan non metrik seperti halnya dalam penelitian ini. Dalam penelitian ini, peneliti tidak melakukan uji normalitas data karena menurut Ghozali (2006:211) logistic regression tidak memerlukan asumsi normalitas pada variabel bebasnya. Asumsi multivariate normal disini tidak dapat dipenuhi karena variabel bebasnya merupakan campuran antara kontinyu (metric) dan kategorikal (non metric).

Persamaan regresi logistik yang digunakan untuk pengujian hipotesis adalah sebagai berikut:

Ln(AQ) = β0 + β1UDK + β2DKI+ β3KI+ β4ROA+ ε

Keterangan :

AQ = Manajemen Laba

β0, β1, β2, β3, β4, β5 = konstanta

UDK = ukuran dewan kimisaris

DKI = proporsi dewan komisaris independen

KI = kepemilikan institusional

ROA = return on asset

47 Apabila tingkat signifikansi < 0,05, maka H1-H4 diterima, jika tingkat signifikansi > 0,05, maka H1-H4 tidak dapat diterima.

3.6.3 Pengujian Model

3.6.3.1 Menguji Kelayakan Model Regresi (Goodness of Fit)

Untuk menguji kelayakan model regresi logistik digunakan teknik goodness of fit test yang diukur dengan nilai Chi-Square pada bagian bawah uji Homser and Lemeshow. Output dari Hosmer and Lemeshow dengan hipotesis :

H0 : Model yang dihipotesiskan fit dengan data Ha : Model yang dihipotesiskan tidak fit dengan data

Dasar pengambilan keputusan menggunakan Goodness of fit test yang diukur dengan nilai chi square pada bagian bawah uji Hosmer and Lemeshow akan menghasilkan output yang harus diperhatikan, yaitu:

- Jika probabilitas > 0,05 maka H0 diterima - Jika probabilitas < 0,05 maka H0 ditolak

3.6.3.2 Menguji Model Keseluruhan Model (Overall Fit Model)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskriptif Penelitian

Penelitian ini menggunakan metode analisis regresi logistik. Analisis dimulai dengan pengolahan data yang tersimpan di dalam Microsoft Excel yang akan digunakan sebagai input data pada program SPSS 18.0 (aplikasi software pengolah data). Pada program SPSS akan dilakukan regresi logistik. Proses input data terlebih dahulu dilakukan dengan memasukkan data yang ada di dalam Microsoft Excel yang berfungsi sebagai variabel-variabel yang akan diuji dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, penelitian ini memiliki 27 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan diamati selama periode 2009 -2012 dengan 108 unit analisis.

4.2. Analisis Hasil Penelitian

4.2.1. Statistik Deskriptif

49 komisaris, dewan komisaris independen, kepemilikan institusional dan return on asset.

Tabel 4.1

Statistik Dekstriptif Variabel-Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

Manajemen Laba 108 0 1 .49 .502

Dewan Komisaris 108 2 9 4.90 1.884

D.Komisaris Independen 108 .250 1.000 .57342 .122356

Kepemilikan Institusional 108 .110 1.000 .79128 .219499

Return On Asset 108 .026 .359 .13839 .050636

Valid N (listwise) 108

Sumber : Hasil Output SPSS

Berdasarkan tabel diatas dapat dideskripsikan sebagai berikut :

1. Jumlah perusahaan adalah 27 perusahaan, dengan 108 unit analisis, yaitu 27 perusahaan dikalikan dengan 4 tahun pengamatan penelitian. Terdapat 1 variabel yang merupakan skala nominal, sehingga angka ini adalah sebagai kategori semata tanpa nilai intrinsik, oleh karena itu tidak dapat dihitung rata-rata (mean) dan standar deviasi tersebut.

2. Variabel dewan komisaris memiliki nilai minimum sebesar 2 dan nilai maksimum sebesar 9. Rata-rata untuk variabel dewan komisaris sebesar 4,90 dengan standar deviasi 1,884.

4. Variabel kepemilikan institusional memiliki nilai minimum sebesar 0,110 dan nilai maksimum sebesar 1,000. Rata-rata untuk variabel kepemilikan institusional sebesar 0,79128 dan standar deviasinya 0,219499.

5. Variabel Return On Asset memiliki nilai minimum sebesar 0.26 dan nilai maksimum sebesar 0,359. Rata-rata untuk variabel return on asset sebesar 0,13839 dan standar deviasinya 0,050636.

Tabel 4 2

Sumber : Hasil Output SPSS

Berdasarkan table 4.2 dapat dideskripsikan bahwa jumlah data yang valid (sah untuk diproses) adalah 108 buah, tanpa ada data yang hilang (missing), artinya semua data telah diproses.

Tabel 4.3

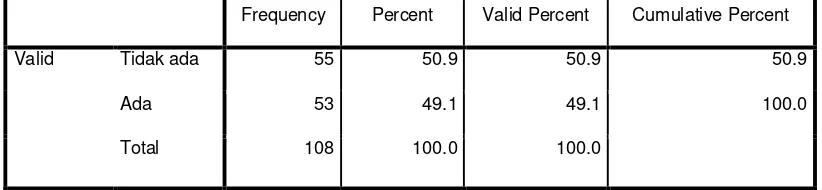

Statistik Frekuensi Variabel Manajemen Laba

Frequency Percent Valid Percent Cumulative Percent

Valid Tidak ada 55 50.9 50.9 50.9

Ada 53 49.1 49.1 100.0

Total 108 100.0 100.0

Sumber : Hasil Output SPSS

51 Dari tabel 4.3 dapat dideskripsikan bahwa variabel dependen manajemen laba merupakan variabel nominal yang menggunakan variabel dummy dimana perusahaan yang tidak melakukan manajemen laba diberi kode “0” dan perusahaan yang melakukan manajemen laba diberi kode “1”, serta memiliki data valid karena seluruh data telah diproses.

4.2.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis menggunakan model logistic regression dengan metode enterpada tingkat signifikansi (α) 5% (0,05). Apabila tingkat signifikansi < 0,05, maka H1- H4 diterima, jika tingkat signifikansi > 0,05, maka H1- H4 tidak dapat diterima. Logistic regression digunakan untuk menguji pengaruh dewan komisaris (X1), dewan komisaris independen (X2), kepemilikan institusional (X3), return on asset (X4) terhadap manajemen laba (Y).

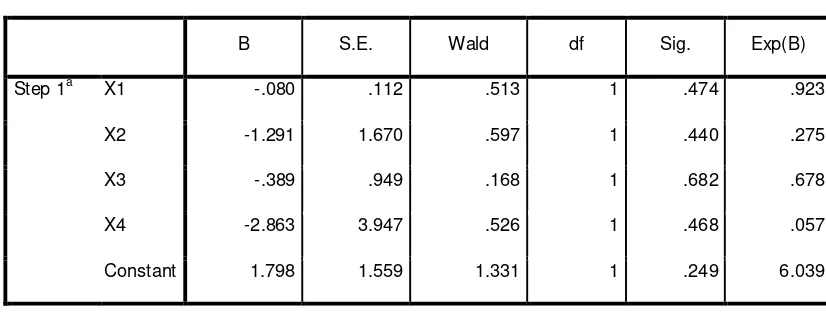

Tabel 4.4

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 -.080 .112 .513 1 .474 .923

X2 -1.291 1.670 .597 1 .440 .275

X3 -.389 .949 .168 1 .682 .678

X4 -2.863 3.947 .526 1 .468 .057

Constant 1.798 1.559 1.331 1 .249 6.039

Dari tabel 4.4 diperoleh hasil persamaan regresi logistik tersebut, sebagai berikut :

EM = 1,798 – 0,080 X1 – 1,291 X2 - 0,389 X3 – 2,863 X4+ε

Berdasarkan tabel 4.4 dapat dideskripsikan hal sebagai berikut :

1. X1 mempunyai tingkat signifikansi 0,474 dan lebih besar dari tingkat signifikansi 0,05, sehingga ukuran dewan komisaris yang diproksikan dengan DK tidak dapat diterima, artinya ukuran dewan komisaris tidak berpengaruh signifikan terhadap manajemen laba.

2. X2 mempunyai tingkat signifikansi sebesar 0,440 , sehingga variabel dewan komisaris independen tidak dapat diterima, artinya dewan komisaris independen tidak berpengaruh signifikan terhadap manajemen laba.

3. X3 mempunyai tingkat signifikansi sebesar 0,682, sehingga variabel kepemilikan institusional yang diproksikan dengan KI tidak dapat diterima, artinya kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba.

53 4.2.3 Pengujian Model

4.2.3.1 Menguji kelayakan Model Regresi (Goodness of Fit)

Menilai kelayakan model regresi dilakukan dengan menilai nilai signifikan pada tabel Hosmer and Lemeshow Goodness of fit test. Model dikatakan mampu memprediksi nilai observasi karena cocok dengan data observasinya apabila nilai Hosmer and Lemeshow Goodness of fit test > 0,05 (Ghozali,2006).

Tabel 4.5

Hosmer and Lemeshow Test Step Chi-square df Sig.

1 8.369 8 .398

Sumber : Hasil Output SPSS

Dari tampilan tabel hosmer and lamenshow di atas pada tabel 4.5 ditunjukan bahwa besarnya nilai statistik hosmer and lamenshow Goodness of Fit sebesar 8,369 dengan probabilitas signifikansi 0,398 dimana 0,398 > 0,05 maka hipotesis nol tidak dapat ditolak (H0 diterima). Hal ini berarti model regresi yang dipergunakan dalam penelitian ini layak dipakai untuk analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dan klasifikasi yang diamati

Contingency Table for Hosmer and Lemeshow Test

EM = Tidak ada EM = Ada

Total Observed Expected Observed Expected

Step 1 1 6 6.575 5 4.425 11

2 5 6.378 6 4.622 11

3 6 6.134 5 4.866 11

4 8 5.927 3 5.073 11

5 8 5.764 3 5.236 11

6 6 5.507 5 5.493 11

7 5 5.300 6 5.700 11

8 3 5.126 8 5.874 11

9 3 4.834 8 6.166 11

1

0

55 4.2.3.1.1 Menguji Model Keseluruhan Model (Overall Fit Model)

Menilai keseluruhan model dilakukan dengan cara memperhatikan angka pada -2 Log Likelihood (-2LL) Block Number = 0 dan -2 Log Likelihood (-2LL) Block Number = 1. Jika terjadi penurunan angka -2 Log Likelihood (block Number = 0 – block Number = 1) menunjukkan model regresi yang baik. Nilai -2 Log Likelihood (-2LL) Block Number = 0 dapat dilihat pada tabel 4.6 sebagai berikut.

Tabel 4.6

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 149.683

c. Estimation terminated at iteration number 2 because parameter estimates changed by less than .001.

Sumber : Hasil Output SPSS

Nilai -2 Log Likehood (-2LL) Block number = 1dapat dilihat pada tabel 4.7 sebagai berikut

Tabel 4 7

Hasil Uji Overall Fit Model -2 Log Likelihood Akhir

Iteration Historya,b,c,d

Institusional ROA Step 1 1 148.020 1.773 -.079 -1.272 -.382 -2.827

2 148.020 1.798 -.080 -1.291 -.389 -2.863

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 149.683

d. Estimation terminated at iteration number 3 because parameter estimates changed by less than .001.

Sumber : Hasil Output SPSS

Pada tabel 4.6 dan 4.7 terlihat bahwa angka -2 LL Block Number = 0 adalah 149,683. Dari model tersebut ternyata overall model fit pada -2LL Block Number = 0 menunjukan adanya penurunan pada -2LL Block Number = 1 sebesar 1,663. Penurunan likehood ini menunjukan bahwa keseluruhan model regresi logistik yang digunakan merupakan model yang baik atau dengan kata lain model yang dihipotesiskan fit dengan data. Penurunan nilai Log Likehood menunjukan model regresi yang semakin baik.

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh Ukuran dewan komisaris terhadap manajemen laba

57 4.3.2 Pengaruh Proporsi Dewan Komisaris Independen Terhadap

Manajemen Laba

Variabel dewan komisaris independen memiliki nilai koefisien negatif sebesar 1,291 dengan probabilitas variabel sebesar 0,440 di atas tingkat signifikansi 0,05 (5%). Dapat disimpulkan bahwa H2 ditolak. Dengan demikian tidak terbukti bahwa dewan komisaris independen berpengaruh secara signifikan terhadap manajemen laba. Hasil ini sama dengan hasil penelitian dari Muhardi (2009), Simamora (2011) dan Aprianti (2012) yang menyatakan bahwa dewan komisaris independen tidak mempengaruhi manajemen laba. Namun berbeda dengan hasil penelitian Ujiyantho dan Pramuka (2006) yang menyatakan bahwa dewan komisaris independen dapat mempengaruhi manajemen laba.

4.3.3 Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba

4.3.4 Pengaruh Return On Asset Terhadap Manajemen Laba

59 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini menguji pengaruh mekanisme Good Corporate Governance yang diproksikan dengan ukuran dewan komisaris, proporsi dewan komisaris independen, kepemilikan instutisional, dan return on asset terhadap manajemen laba.

1. Penelitian yang dilakukan terhadap perusahaan perbankan pada periode pengamatan tahun 2009 -2012 yang diperoleh 27 perusahaan yang memenuhi kriteria sebagai sampel penelitan, memiliki 108 unit analisis observasi. Hasil observasi terdapat 55 perusahaan yang dapat dikatakan tidak melakukan manajemen laba dan 53 perusahaan yang dapat dikatakan melakukan manajemen laba.

2. Berdasarkan pengujian regresi logistik yang telah dilakukan menunjukan bahwa variabel dewan komisaris suatu perusahaan tidak mempengaruhi manajemen laba. Banyak atau sedikitnya jumlah dewan komisaris dengan sebuah perusahaan tidak mempengaruhi adanya manajemen laba perusahaan tersebut.

dewan komisaris independen tidak berpengaruh terhadap manajemen laba pada perusahaan tersebut.

4. Berdasarkan pengujian regresi logistik yang telah dilakukan menunjukan bahwa variabel kepemilikan institusional tidak mempengaruhi manajemen laba suatu perusahaan. Besar kecilnya kepemilikan saham tersebut tidak mempengaruhi manajemen laba perusahaan tersebut.

5. Berdasarkan pengujian regresi logistik yang telah dilakukan menunjukan bahwa variabel return on asset suatu perusahaan tidak mempengaruhi adanya manajemen laba. Besar atau sedikit pun return on asset tidak berpengaruh terhadap manajemen laba pada perusahaan tersebut.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1. Perusahaan yang digunakan sebagai sampel dalam penelitian ini hanya perusahaan perbankan saja.

2. Good Corporate Governance yang digunakan dalam penelitian ini masih terbatas pada tiga variabel yaitu ukuran dewan komisaris, proporsi dewan komisaris independen dan kepemilikan instutisional.

61 4. Rendahnya koefisien determinasi dalam penelitian ini menunjukkan bahwa

masih banyak mekanisme Good Corporate Governance selain ukuran dewan komisaris, proporsi dewan komisaris independen dan kepemilikan instutisional yang mempengaruhi tindakan manajemen laba,

5. Periode pengamatan yang cukup terbatas hanya selama emapt tahun yaitu dari tahun 2009 sampai 2012, sehingga belum bisa melihat perkembangan manajemen laba dimasa kini.

5.3. Saran

Berdasarkan hasil dan keterbatasan penelitian ini, disarankan untuk penelitian selanjutnya, yaitu :

1. Penelitian selanjutnya diharapkan menggunakan variabel-variabel independen lainnya seperti mengganti alat ukur Good Corporate Governance, dengan menggunakan indeks GCG yang telah dipublikasikan di www.idx.co.id. 2. Penelitian selanjutnya diharapkan untuk menambah tahun pengamatan.