PENGARUH MODAL KERJA DAN ASET TERHADAP LABA

PADA PT INDOSAT

(Skripsi)

Oleh

ADITYO HARDIYANTO

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

PENGARUH MODAL KERJA DAN ASET TERHADAP LABA PADA PT INDOSAT

Oleh,

ADITYO HARDIYANTO

Penelitian ini bertujuan untuk mengetahui pengaruh pengaruh modal kerja terhadap laba dan apakah asset juga berpengaruh terhadap laba pada PT Indosat. Variabel independen dalam penelitian ini yaitu modal kerjadan asset sedangkankan variabel dependen yaitu profitablitas.

Metodepenelitiandalam yang digunakan adalah penelitian lapangan dengan cara mengumpulkan dan menyalin dokumen yang berkaitan dengan penelitian di website www.indosat.com. Serta penelitian keperpustakaan melalui studi literature teori, serta dengan cara mempelajari bahan-bahan yang berhubungan dengan permasalahan yang sedangditeliti.

Berdasarkan perhitungan SPSS Hasil analisi regresi dapat diketahui pula bahwa secara bersama-sama variable independen memiliki pengaruh yang tidak signifikan terhadap variable dependen. Hal ini dapat dibuktikan dari nilai hasil uji-F dengan nilai uji-Fhitung sebesar 180 dan dengan sigifikansi857. Jadi, Fhitung (180) > Ftabel (2.77) dan Nilai signifikansi (857) yang lebih besar dari α (0,05). Jadi hasil analisis dalam penelitian ini menunjukkan bahwa bahwa variabel independen modal kerja dan aset dalam penelitian ini secara bersama-sama (simultan) tidak berpengaruh terhadap variabel dependen yaitu profitabilitas.

PENGARUH MODAL KERJA DAN ASET TERHADAP LABA

PADA PT INDOSAT

Oleh

ADITYO HARDIYANTO

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomidan Bisnis, Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis lahir di Sumberjaya pada tanggal 20Januari 1989, yang merupakan anak

ketiga dari tiga bersaudara dari Bapak Sunarto, AR. dan Ibu Suyati, S.Pd.

Jenjang Pendidikan yang pernah dilalui oleh penulis, antara lain :

1995 s.d 2001 : SD Negeri 1 SukapuraSumberjaya.

2001 s.d 2004 : SLTP Negeri 1 Sumberjaya.

2004 s.d 2007 : SMA Negeri 4 Metro.

2007 s.d 2010 : Kuliah di Program Study D3 Keuangandan

Perbankan, FakultasEkonomiUniversitas

Lampung.

2010 s.d 2015 : Penulismelanjutkankuliah di S1 Non-

RegulerJurusanManajemenpadaFakultas

EkonomidanBisnisUniversitas Lampung

PERSEMBAHAN

Segala puji hanya milik Allah SWT, atas rahmat dan nikmat yang luarbiasa

Sholawat serta salam selalu tercurah kepada Rasulullah Muhammad SAW.

Kupersembahkan karya ini sebagai tanda bakti dan cinta kasihku kepada:

1. KeluargaKu tercinta :

Kedua orang tuaku, Bapak : Sunarto A.Rdan Ibu : Suyati, S.Pd., yangtelahmendidikdanmembesarkanKu

dengansegaladoanya, kesabaran yang

tulus,limpahankasihsayang, serta semua pengorbanan yang

sangat besar yang telah diberikan untuk mendukungsetiap

langkahKu menujukesuksesan. Istriku: AyuPratiwi, Amd., yang

selalusabardantakpernalletihmemberikansemangatuntukmeny

elesaikan study ini.

Anakku: AirlanggaAbinayaBashupati, yang selalumenjadipenyemangatdanpengobatletih.

Kakakku :AndryNugroho, S.Hut, danHendroAdiPrayogo, S.I.P. yang selalumemberikandukungan penuhkasih sayang.

2. Almamatertercinta, Universitas Lampung.

MOTTO

Selalu berikan yang terbaik,dan yang Ku bisa.

Tak perlu menjadi sempurna, karena apa yang buatKu berbeda, Itu yang akan membuatKu istimewa

(N.N)

Orang yang luar biasa itu sederhana dalam ucapan, tetapi hebat dalam tindakan

(N.N)

When someone is telling you that You can’t do something, don’t quit,just smile and say “I’ll show You

(Putry Cahaya Anggraini)

Keberhasilan adalah kemampuan untuk melewati, dan mengatasi dari satu kegagalan ke kegagalan berikutnya,

SANWACANA

Puji syukur kepada Tuhan Yang Maha Esa atas berkat, rahmat dan anugerah-Nya

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Modal Kerja dan Aset Terhadap Laba pada PT Indosat”. Skripsi ini disusun sebagai salah satu syarat dalam meraih gelar Sarjana Ekonomi pada Jurusan Manajemen

Fakultas Ekonomi dan Bisnis, Universitas Lampung.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak terlepas dari bantuan

berbagai pihak. Untuk itu penulis menyampaikan rasa terima kasih kepada:

1. Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Lampung.

2. Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Iban Sofyan, S.E., M.M., selaku Pembimbing Utama yang telah memberikan

bimbingan dan motivasi dalam proses penyelesaian skripsi ini.

4. Prakarsa Panjinegara, S.E., M.Si., selaku Pembimbing Kedua yang telah

memberikan bimbingan dan motivasi dalam proses penyelesaian skripsi ini.

5. Hi. M. Syatibi CH, S.E., selaku Ketua Penguji pada Ujian Kompre Skripsi

yang telah memberikan saran-saran perbaikan dan motivasi yang sangat

6. Roslina, S.E. M.Si, selaku pembimbing akademik terima kasih atas motivasi

dan bimbingan selama kuliah.

7. Bapak dan Ibu dosen di Fakultas Ekonomi dan Bisnis Universitas Lampung,

terima kasih atas seluruh ilmu yang telah diberikan selama kuliah.

8. Seluruh staff dan karyawan di Fakultas Ekonomi dan Bisnis Universitas

Lampung.

9. Kedua orang tuaku : Bpk. Sunarto AR dan Ibu Suyati, S.Pd Istriku Ayu

Pratiwi, A.Md. Anakku Airlangga Abinaya Bashupati kakakku Andry

Nugroho, S.Hut. dan Hendro Adiprayoho, S.I.P terima kasih atas kasih sayang

an doa yang kalian berikan.

10.Untuk para sahabatku :All Team Galeri Teluk Betung dan All Team Cluster

Officer PESTABALAPAN SA Bandar Lampung, terima kasih atas motivasi

yang telah kalian berikan dan semoga kesuksesan menyertai kalian semua.

Amin.

11.Teman-teman seperjuangan di Jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Lampung, terima kasih atas kebersamaan kalian.

12.Semua pihak yang membantu penulis dalam menyelesaikan skripsi ini,

semoga Allah SWT membalas kebaikan dan ketulusan semua pihak yang telah

membantu menyelesaikan skripsi ini dengan melimpahkan rahmat dan

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat bermanfaat

bagi kita semua.

Bandar Lampung, 17 Juni 2015 Penulis,

i

1.2 Permasalahan Penelitian ... 8

ii

3.3 Teknik Pengumpulan Data ... 39

3.4 Definisi OperasionalVariabel... 39

3.4.1 Variabel Dependen ... 39

3.4.2 Variabel Independen ... 39

3.5 Alat Analisis Berganda ... 40

IV. HASIL DAN PEMBAHASAN ... 41

4.1 Deskriptif Statistik Sampel Data Penelitian ... 41

4.2 Analisis Regresi Berganda ... 45

4.3 Pengujian Hipotesis ... 47

4.4.3 Profitabilitas... 51

iii

DAFTAR TABEL

Halaman

Tabel 1. Modal Kerja, Aset Dan Laba Pada PT Indosat 2010,2011

Dan 2012 ... 6

Tabel 2. Laporan Perubahan Modal Kerja PT Indosat Tahun 2013 ... 6

Tabel 3. Modal Kerja, Aset Dan Laba Pada PT Indosat ... 41

Tabel 4. Laporan Perubahan Modal Kerja PT Indosat Tahun 2013 ... 42

Tabel 5. Aset Lancer Dan Asset Tidak Lancer PT Indosat Tahun 2010, 2011, 2012 Dan 2013 ... 43

Tabel 6. Liabilitas Jangka Pendek Dan Liabilitas Jangka Panjang PT Indosat 2010, 2011, 2012 Dan 2013 ... 44

Tabel 7. Ekuitas PT Indosat Tahun 2010, 2011, 2012 dan 2013 ... 45

Tabel 8. Hasil Regresi Dengan Profitabilitas ... 46

Tabel 9. Table Koefisiensi Determinasi (R2) ... 47

Tabel 10. Hasil Uji-F ... 48

Tabel 11. Hasil Uji-T ... 49

iv

DAFTAR GAMBAR

Halaman

v

DAFTAR LAMPIRAN

Lampiran 1 : laporan keuangan konsolidasi beserta laporan auditor independen

I. PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan memiliki tujuan untuk mencari profitabilitas. Profitabilitas

menurut Anoraga (1997:300) adalah menggambarkan kemampuan perusahaan

untuk menghasilkan keuntungan, baik yang berhubungan dengan penjualan

maupun yang berhubungan dengan aktiva yang menghasilkan keuntungan tersebut

atau yang berhubungan dengan modal sendiri. Besarnya profitabilitas dapat

digunakan untuk menilai hasil kinerja perusahaan, karena semakin tinggi tingkat

profitabilitas maka semakin baik kinerja perusahaan tersebut. Suatu perusahaan

dapat dikatakan likuid apabila mampu membayar hutang jangka pendek

menggunakan aktiva lancar yang dimiliki.

Modal kerja suatu perusahaan adalah sebagai ikhtisar neraca suatu perusahaan

yang menggunakan modal konkrit dan modal abstrak (Bambang Riyanto :1997).

Istilah lain modal kerja adalah aktiva lancer, sedangkan komponen aktiva lancer

meliputi kas dan setara kas, piutang, persediaan, dan aktiva lancer lainnya.

Penggolongan modal kerja dapat diartikan sebagai pengelolaan terhadap

komponen- komponen aktiva lancer. Dalam konteks ini antarakomponen kas

2

membutuhkan pengelolaan yang memadaisesuai fluktuasi kebutuhan modal kerja

perusahaan.

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang

belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal

perusahaan yang berasal dari kreditor. Hutang atau kewajiban perusahaan dapat

dibedakan kedalam hutang jangka pendek dan hutang jangka panjang. Hutang

jangka pendek adalah kewajiban perusahaan yang pelunasannya dilakukan jangka

waktu satu tahun sejak tanggal neraca dengan menggunakan aktiva lancer

(Munawir :2004). Hutang jangka panjang adalah kewajiban keuangan yang

jangka waktu pembayarannya jatuh tempo lebih dari satu tahun sejak tanggal

neraca (Munawir : 2004).

Aktiva atau aset lancar adalah uang kas dan aktiva lainnya yang dapat ditukarkan

menjadi uang tunai, dijual atau dikonsumsi dalam periode berikutnya (Munawir :

2004). Sedangkan yang dimaksud dengan aktiva tidak lancar adalah aktiva yang

mempunyai umur kegunaan relative permanen atau jangka panjang (Munawir :

2004).

Kinerja keuangan sebuah perusahaan dapat diukur menggunakan enam indikator,

diantaranya yaitu rasio likuiditas, rasio aktivitas, rasio profitabilitas, rasio

solvabilitas atau leverage, growth (pertumbuhan) dan coorporate value (nilai

perusahaan).Analisis rasio keuangan memungkinkan manajer keuangan dapat

3

sehingga dapat diketahui sehat atau tidaknya kondisi keuangan perusahaan. Hasil

evaluasi kinerja keuangan perusahaan tersebut dapat digunakan oleh manajer

keuangan untuk membuat suatu kebijakan, menganalisis serta memproyeksikan

laba perusahaan di masa depan.

Likuiditas mencerminkan kemampuan perusahaan dalam membayar semua

kewajiban jangka pendek (hutang lancar) pada saat jatuh tempo dengan

menggunakan aktiva lancar yang tersedia. Kewajiban jangka pendek yang harus

dibayar oleh perusahaan dengan segera antara lain: gaji karyawan, hutang wesel,

hutang pajak, hutang dagang, dan hutang jangka pendek lainnya. Likuiditas dapat

diukur melalui beberapa rasio, antara lain: current ratio (rasio lancar), quick ratio

(rasio cepat), cash ratio (rasio kas) dan net working capital to assets ratio.Adapun

current ratio (rasio lancar) adalah salah satu rasio yang sering digunakan untuk

mengukur tingkat likuiditas perusahaan. Rasio lancar merupakan perbandingan

antara aktiva lancar dengan hutang jangka pendek.Semakin tinggi tingkat

likuiditas maka semakin likuid kondisi keuangan perusahaan dan semakin baik

posisi perusahaan dimata pemberi modal dari pihak ke tiga. Pemberi modal disini

sangat penting bagi perusahaan, karena mereka yang memberikan pinjaman modal

jangka pendek yang dibutuhkan bagi perusahaan untuk membiayai kebutuhan

operasional perusahaan. Apabila tingkat likuiditas perusahaan tinggi, maka

kebutuhan jangka pendek perusahaan pun akan terpenuhi, dan akan memacu hasil

produktivitas serta penjualan yang akan berpengaruh terhadap perolehan fluktuitas

4

Rasio aktivitas adalah rasio keuangan perusahaan yang mencerminkan perputaran

aktiva mulai dari kas dibelikan persediaan, untuk perusahaan manufaktur

persediaan tersebut diolah menjadi produk jadi kemudian dijual kepada konsumen

baik secara kredit maupun tunai yang pada akhirnya kembali menjadi kas lagi.

Perputaran tersebut mencerminkan aktivitas perusahaan (Harmono, 2009).Rasio

aktivitas ini dapat dijadikan indikator kinerja perusahaan yang menjelaskan sejauh

mana efisiensi dan efektifitas perusahaan. Semakin tinggi rasio aktivitas maka

akan semakin efisien penggunaan aktiva dan semakin cepat pengembalian dana

kedalam kas. Efektivitas dan efisiensi perusahaan dapat dilihat dari beberapa

aktivitas perusahaan, antara lain perputaran kas, perputaran persediaan, perputaran

piutang, perputaran hutang, dan perputaran total aktiva. Perputaran total aktiva

menunjukan efisiensi dimana perusahaan menggunakan seluruh aktivanya untuk

menghasilkan penjualan. Pada umumnya semakin tinggi perputaran aktiva,

semakin efisien penggunaan aktiva tersebut (Sundjaja : 2003). Ketika tingkat

aktivitas perusahaan sangat tinggi, saat itu pula terjadi kelancaran usaha dalam

efisiensi dan efektifitas pengunaan aktivanya yang kemudian menghasilkan

penjualan yang tinggi untuk memperoleh laba yang diharapkan.

Leverage merupakan suatu indikator yang mengukur sejauh mana perusahaan

dibiayai oleh hutang. Rasio leverage yang sering digunakan antara lain yaitu

:Total Debt to Assets Ratio, Debt to Equity Ratio, Long Term Debt to Equity Ratio

dan Times Interest Earned.Rasio Leverage yang digunakan dalam penelitian ini

adalah Long Term Debt to Equity Ratio, yaitu perbandingan antara hutang jangka

5

besar proporsi hutang jangka panjang yang disediakan sebagai modal

perusahaan.Penggunaan hutang jangka panjang mempunyai beban bunga yang

harus dibayar oleh perusahaan setiap tahun, hal ini dapat mengurangi

profitabilitas.Tetapi penggunaan hutang juga memberikan subsidi pajak atas

bunga yang dapat menguntungkan pemegang saham.

Profitabilitas merupakan ukuran dimana suatu perusahaan mampu menghasilkan

laba.Rasio yang sering digunakan untuk mengukur tingkat profitabilitas, antara

lain: Gross Profit Margin Ratio, Net Profit Margin Ratio, Operating Profit

Margin Ratio, Return on assets (ROA), Return on equity (ROE), Earning Per

Sahare (EPS), dan Return on Investment (ROI). Salah satu rasio profitabilitas

yang akan digunakan dalam penelitian ini adalah Return on assets (ROA). ROA

menunjukan seberapa besar tingkat laba bersih setelah pajak yang dapat diperoleh

dari penggunaan seluruh aktiva yang dimiliki oleh perusahaan

Persoalan terpenting bagi sebuah perusahaan adalah laporan keuangan, dimana

laporan keuangan merupakan alat untuk mempertanggungjawabkan kepada

pemilik perusahaan atas kepercayaan yang telah diberikan kepadanya.

Kelangsunagn suatu perusahaan ditentukan oleh cara kerja atau efisiensi

manajemennya, maka jika hasil yang dicapai oleh manajemennya adalah tidak

memuaskan maka para pemilik perusahaan khususnya pemegang saham harus

berfikir untuk mengganti manajemennya.

Melihat adanya pengaruh hutang dan asset terhadap laba pada PT Indosat, berikut

6 Tabel 1.

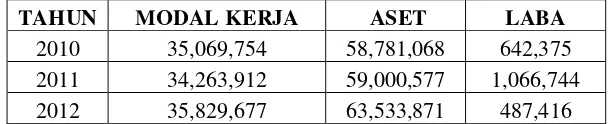

Tabel Modal Kerja, Aset dan Laba Pada PT. Indosat tahun 2010, 2011 dan 2012

TAHUN MODAL KERJA ASET LABA

2010 35,069,754 58,781,068 642,375 2011 34,263,912 59,000,577 1,066,744 2012 35,829,677 63,533,871 487,416

Sumber : Laporan Keuangan PT Indosat Desember 2013 (Data Skunder yang sudah diolah

Pada tabel 1 kita dapat melihat bahwa pada tahun 2012 modal kerja PT indosat

mengalami peningkatan sebesar 5% dibandingkan tahun 2011. Sedangkan pada

aset ditahun 2012 mengalami peningkatan sebesar 8% dibandingkan dengan tahun

2011, namun berbeda dengan laba PT. indosat di tahun 2012 justru mengalami

penurunan sebesar 54% dibandingkan tahun 2011.

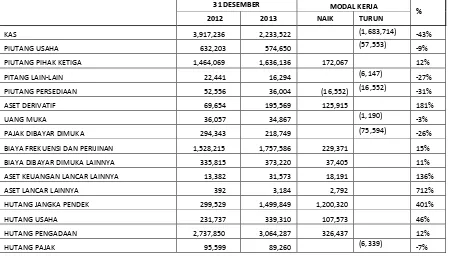

Tabel. 2

7

Sumber : Laporan Keuangan PT Indosat Desember 2013 (Data Skunder yang sudah diolah

Berdasarkan Tabel 2, dapat dijelaskan bahwa jumlah aktiva lancar pada tahun

2012-2013 mengalami penurunan. Dilihat dari rata-rata peningkatan dan

penurunan aktiva, yang mengalami penurunan cukup tinggi adalah Kas, yaitu

sebesar 43%, namun aset derivatif mengalami peningkatan drastis sebesar 181%,

dan diikuti dengan peningkatan aset keuangan lancar lainnya sebesar 136%.

Berbeda dengan hutang justru mengalami peningkatan sebesar 401% pada hutang

jangka pendek. Sedangkan modal kerja yang mengalami peningkatan paling kecil

adalah liabilitas jangka pendek lainnya yaitu sebesar 9%. Sedangkan untuk total

modal kerja pada tahun 2012-2013 mengalami peningkatan sebesar 6% yaitu

sebesar Rp.1.068.405. Berdasarkan uraian yang telah dijelaskan di atas, masalah

ini sangat menarik bagi penulis untuk diteliti lebih lanjut sehingga peneliti tertarik

untuk mengambil judul : “Pengaruh Modal Kerja Dan Aset Terhadap Laba

8 1.2 Permasalahan Penelitian

Bedasarkan uraian pada latar belakang yang telah dijelaskan sebelumnya, maka

penulis dapat menarik permasalahan yang muncul pada penelitian ini, antara lain:

(1) Apakah terdapat pengaruh dari modal kerja terhadap Laba pada

PT Indosat?

(2) Apakah terdapat pengaruh dari Aset terhadap Laba pada PT Indosat?

1.3 Tujuan dan Manfaat Penelitian

Tujuan dan manfaat yang dapat diberikan dalam penelitian ini, antara lain yaitu :

1.3.1 Tujuan Penelitian

1) Untuk mengetahui pengaruh modal kerja terhadap laba pada PT Indosat.

2) Untuk mengetahui pengaruh dari aset terhadap laba pada PT Indosat.

1.3.2 Manfaat Penelitian

(1) Bagi Mahasiswa :

Penelitian ini bermanfaat bagi mahasiswa sebagai sarana menambah ilmu

pengetahuan yang berkaitan tentang manajemen keuangan dan sebagai

bahan perbandingan antara teori dan fakta yang ada di lapangan.

(2) Bagi Peneliti :

Penelitian ini bermanfaat sebagai bahan referensi bagi penelitian sejenis

9

(3) Bagi Perusahaan :

Penelitian dapat digunakan sebagai masukan bagi manajer keuangan dalam

mempertimbangkan dan menentukan kebijakan keuangan perusahaan di

waktu yang akan datang.

1.4 Kerangka Pemikiran

Hubungan antara variabel likuiditas, aktivitas, dan leverage terhadap profitabilitas

pada tabel 1 pada latar belakang, menunjukkan adanya fenomena fluktuasi tingkat

profitabilitas yang berbeda. Hal tersebut juga didukung dengan teori dan

beberapa hasil penelitian terdahulu yang menunjukkan beberapa variabel yang

berpengaruh terhadap profitabilitas.

Likuiditas merupakan salah satu faktor penting bagi perusahaan. Makin tinggi

likuiditas, maka makin baiklah posisi perusahaan di mata kreditur, oleh karena

terdapat kemungkinan yang lebih besar bahwa perusahaan akan dapat membayar

kewajibannya tepat pada waktunya (Nugroho, 2010). Tingginya tingkat likuiditas

perusahaan maka akan berpengaruh positif terhadap kelancaran usaha, apabila

pengelolaan modal usaha telah dilakukan dengan baik oleh manajemen

perusahaan dalam peningkatan kegiatan produksi perusahaan serta peningkatan

penjualan sehingga perusahaan memiliki kesempatan untuk memperoleh fluktuasi

laba yang tinggi pula. Di lain pihak ditinjau dari segi sudut pemegang saham,

10

dana-dana yang menganggur yang sebenarnya dapat digunakan untuk berinvestasi

dalam proyek-proyek yang menguntungkan perusahaan (Tunggal, 1995).

Indikasi pengelolaan modal kerja yang baik adalah adanya efisiensi modal kerja

yang dapat dilihat dari perputaran modal kerja yang dimiliki dari aset kas di

investasikan dalam komponen modal kerja sampai saat kembali menjadi kas

(Tunggal :1995). Makin pendek periode perputaran modal kerja makin cepat

perputarannya, sehingga modal kerja semakin tinggi dan perusahaan makin efisien

yang pada akhirnya perolehan laba meningkat. Apabila dilihat dengan tingkat

aktivitas rasio perputaran perusahaan yang tinggi, jika dilihat kegiatan usaha

perusahaan tersebut bisa dikatakan sudah berjalan dengan efektif dan efisien.

Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban

keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka

pendek maupun jangka panjang ( Munawir : 2002). Rasio leverage berkaitan

dengan pendanaan eksternal perusahaan yakni seberapa jauh sebuah perusahaan

menggunakan pendanaan melalui hutang atau pengungkit keuangan (financial

leverage).Berdasarkan Pecking Order Theory dari Stewart C. Myers (1984),

semakin besar rasio ini, menunjukkan bahwa semakin besar biaya yang harus

ditanggung perusahaan untuk memenuhi kewajiban yang dimilikinya.Hal ini

dapat menurunkan profitabilitas yang dimiliki oleh perusahaan.Jadi semakin

tinggi solvabilitas perusahaan maka kemampuan perusahaan untuk menghasilkan

11

Leverage keuangan dapat menjadi pedang bermata dua. Dalam keadaan normal,

perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil

pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari

modal pemilik akan diperbesar (leveraged). Pada masa resesi, penjualan menurun

dan biaya-biaya menjadi meningkat, maka tingkat pengembalian ekuitas

perusahaan yang leveragedakan turun sangat tajam, dan terjadi kerugian.

Sementara, perusahaan yang bebas hutang akan masih mendapatkan keuntungan.

Perusahaan-perusahaan yang memiliki rasio utang relatif tinggi, akan memiliki

ekspektasi pengembalian yang juga lebih tinggi ketika perekonomian sedang

berada dalam keadaan normal, namun memiliki risiko kerugian ketika ekonomi

mengalami masa resesi. Oleh sebab itu, keputusan akan penggunaan hutang

mengharuskan perusahaan menyeimbangkan tingkat ekspektasi pengembalian

yang lebih tinggi dengan risiko yang meningkat (Brigham & Houston; 2006).

Penggunaan modal pinjaman perusahaan bisa meningkatkan keuntungan dan

kemampuan profitabilitas, tetapi penggunaan modal pinjaman juga dapat

menyebabkan makin kecilnya tingkat keuntungan yang diperoleh atau bahkan

dapat membawa kerugian pada perusahaan apabila penggunaan modal pinjaman

itu sudah melampaui batas-batas yang wajar (Menurut Langko :2010)

Penelitian yang dilakukan oleh Afrianti (2011) menyimpulkan bahwa, variabel

Current Ratio berpengaruh negatif dan signifikan terhadap ROA, variabel Total

Asset Turnover berpengaruh positif dan signifikan terhadap ROA, variabel Debt

12

demikian penelitian tersebut memiliki persamaan terhadap teori yang dijelaskan

sebelumnya.

Hasil penelitian berbeda juga bisa dilihat pada penelitian yang dilakukan oleh

Nugroho (2010) menyimpulkan bahwa secara simultan dan parsial, efisiensi

modal kerja,likuiditas dan solvabilitas tidak mempunyai pengaruh yang signifikan

terhadap profitabilitas. Kemudian, hasil penelitian oleh Yusralaini (2009)

menyimpulkan bahwa secara simultan variabel perputaran modal kerja, struktur

modal, umur perusahaan dan ukuran perusahaan berpengaruh signifikan terhadap

profitabilitas, namun secara parsial hanya variabel struktur modal dan ukuran

perusahaan yang berpengaruh signifikan terhadap profitabilitas sedangkan

variabel modal kerja dan umur perusahaan tidak berpengaruh signifikan terahdap

profitabilitas.

Penelitian yang dilakukan oleh Sutanto dan Pribadi (2009) menyimpulkan bahwa :

1. Hasil uji-T, rasio lancar, perputaran piutang secara parsial tidak berpengaruh

signifikan terhadap ROA. Namun, perputaran modal kerja bersih secara

signifikan mempengaruhi ROA;

2. Hasil uji-F, rasio lancar, piutang omset, dan perputaran modal kerja bersih

memiliki pengaruh yang signifikan secara simultan pada ROA.

Al-Mwalla (2012) dalam penelitiannya menyebutkan bahwapenggunaan hutang

jangka pendek berpengaruh negatif bagi profitabilitas sedangkan penggunaan

13

leverage tidak memiliki efek apapun pada profitabilitas perusahaan tetapi

memiliki pengaruh yang signifikan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Fitri (2008) menyimpulkan bahwa;

1. Variabel pangsa pasar secara invidual berpengaruh signifikan terhadap

ROA dan ROE. Namun variabel rasio Leverage secara individual tidak

berpengaruh signifikan terhadap ROA tetapi berpengaruh signifikan

terhadap ROE. Variabel intensitas modal secara individual tidak

berpengaruh signifikan terhadap ROA dan ROE;

2. Pangsa Pasar, Rasio Leverage, dan Rasio Intensitas Modal secara simultan

berpengaruh signifikan terhadap ROA dan ROE perusahaan.

Penelitian yang dilakukan oleh Elfianto (2011) menunjukan bahwa variabel

likuiditas berpengaruh positif tidak signifikan terhadap profitabilitas, variabel

perputaran modal kerja dan ukuran perusahaan berpengaruh positif signifikan

terhadap profitabilitas, dan variabel leverage berpengaruh negatif signifikan

terhadap profitabilitas.

Penelitian yang dilakukan oleh Purwanti (2010) menunjukan bahwa;

3. Terdapat pengaruh positif dan signifikan pangsa pasar terhadap ROA,

sedangkan rasio leverage dan intensitas modal tidak berpengaruh

signifikan terhadap ROA;

14

LABA

5. Pangsa pasar, rasio leverage dan intensitas modal secara bersama-sama

berpengaruh signifikan terhadap ROA dan ROE.

Kerangka pemikiran yang telah dijelaskan diatas dapat di gambarkan seperti

dibawah ini.

Variabel Independen (X)

Variabel Dependen (Y)

Gambar 1. Kerangka Pemikiran Penelitian

1.5 Hipotesis

Berdasarkan kerangka pemikiran penelitian yang telah dijelaskan sebelumnya,

maka hipotesis dalam penelitian ini dapat dijelaskan sebagai berikut :

H1 = Modal Kerja mempunyai pengaruh positif terhadap Laba

H2 = Aset mempunyai pengaruh positif terhadap Laba

(X1) (Modal Kerja)

(X2) ( Aset)

II. TINJAUAN PUSTAKA

2.1 Pengertian Modal Kerja

Menurut Agnes Sawir(2001:129) modal kerja adalah keseluruhan aktiva lancer

yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus

tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari.

Zulian Yumit (2001:123) menyatakan bahwa modal kerja adalah investasi

perusahaan dalam jangka pendek yang melekat pada aktiva lancer seperti kas,

surat-surat berharga, piutang dan persediaan.

Bambang Riyanto (2001:57-58) membagi pengertian modal kerja kedalam tiga

konsep yaitu:

1. Konsep kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam

unsure-unsur aktiva lancer dimana dana yang tertanam didalamnya akan

dapat bebas lagi dalam waktu yang pendek.Dengan demikian modal kerja

menurut konsep ini adalah keseluruhan jumlah aktiva lancer.Modal kerja

dalam program ini sering disebut modal kerja bruto (gross working

16

2. Konsep Kualitatif

Pengertian modal kerja dikaitkan dengan besarnya jumlah hutang lancer

dan hutang yang segera harus dibayar.Sebagian dari aktiva lancer ini harus

disediakan untuk memenuhi kewajiban keuangan yang harus segera

dilakukan, dimana bagian aktiva lancer ini tidak boleh digunakan untuk

membiayai operasi perusahaan untuk menjaga likuiditasnya. Modal kerja

dalam konsep ini merupakan kelebihan aktiva lancer atas hutang lancer

disebut ,odal kerja neto (net working capital)

3. Konsep Fungsional

Konsep ini medasarkan pada fungsi dari dana dalam menghasilkan

pendapatan. Setiap dana yang dikerjakan atau digunakan dalam

perusahaan dimaksudkan untuk mendapatkan pendapatan,. Ada sebagian

dana yang digunakan dalam satu periode akuntansi tersebut yang

seluruhnya langsung menghasilkan pendapatan bagi periode tersebut, dan

ada sebagian dana lain yang juga digunakan selama periode tersebut tetapi

tidak seluruhnya digunakan untuk menghasilkan pendapatan.

Weston dan Copeland (1995:379) memberikan pengertian modal kerja sebagai

berikut:

Modal kerja merupakan investasi perusahaan dalam bentuk uang tunai, surat

berharga, piutang dan persediaan, dikurangi kewajiban lancer yang digunakan

untuk membiayai aktiva lancer. Jumlah ini disebut modal kerja bersih (net

working capital).Secara lebih luas, manajemen modal kerja mencakup semua

17

2.2 Jenis Modal Kerja

Menurut pendapat W.B. Taylor yang dinyatakan oleh Bambang Riyanto

(2001:61) dalam bukunya Dasar-dasar Pembelajaran Perusahaan Menggolongkan

jenis-jenis modal kerja sebagai berikut:

a. Modal Kerja Permanen (Permanent Working Capital)

Yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat

menjalankan fungsinya, atau dengan kata lain modal kerja yang secara

teerus-menerus diperlukan untuk kelancaran usaha. Modal kerja

permanen ini dapat dibedakan dalam:

1) Modal Kerja Primer )Primary Working Capital)

Yaitu jumlah modal kerja minimum yang harus ada pada perusahaan

untuk menjamin komunitas usahanya.

2) Modal Kerja Normal (BIrmal Working Capital)

Yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan

luas produksi yang normal.

b. Modal Kerja Variabel (Variable Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan

keadaan, dan modal kerja ini dibedakan dalam:

1) Odal Kerja Musiman (Seasonal Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi musim.

2) Modal Kerja Siklis (Cyclical Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena

18

3) Modal Kerja Darurat (Emergency Working Capital)

Yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan

darurat yang tidak diketahui sebelumnya.

2.3 Perputaran Modal Kerja

Modal Kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama

perusahaan yang bersangkutan dalam keadaan usaha.Periode perputaran modal

kerja (Working capital turnover periode) dimulai saat kas diinvestasikan dalam

komponen-komponen modal kerja sampai saat kembali lagi menjadi kas.Semakin

pendek periode tersebut berarti semakin cepat perputaran atau semakin tinggi

perputarannya. Lamanya periode perputaran modal kerja tergantung kepada

berapa lama periode perputaran dari masing-masing komponen dari modal kerja

tersebut (Bambang Riyanto, 2001;62)

2.4 Fungsi Modal Kerja

Modal kerja mempunyai dua fungsi, yaitu:

1. Menopang kegiatan produksi dan penjualan atau sebagai jembatan saat

pengeluaran pembelian persediaan dengan penjualan dan penerimaan

kembali hasil pembayaran.

2. Menutup dana atau pengeluaran tetap dan dana yang tidak berhubungan

secara langsung dengan produksi dan penjualan

19

2.5 Faktor faktor Yang Mempengaruhi Jumlah Modal Kerja

Penentuan jumlah modal kerja yang dianggap cukup bagi suatu perusahaan

dipengaruhi beberapa factor sebagai berikut:

1. Sifat atau tipe perusahaan

Modal kerja dari perusahaan jasa relative akan lebih rendah daripada

kebutuhan modal kerja perusahaan industry. Perusahaan jasa biasanya

memiliki atau harus menginvestasikan modal –modalnya sebagian besar

pada aktiva tetap yang digunakan untuk memberikan pelayanan atau

jasanya kepada masyarakat.Sebaliknya perusahaan industry harus

mengadakan investasi yang cukup besar dalam aktiva lancer agar

perusahaannya tidak mengalami kesulitan dalam operasinya sehari-hari.

2. Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang

yang akan dijual serta harga persatuan dari barang tersebut. Semakin

panjang waktu yang dibuthkan untuk memproduksi barang atau untuk

memperoleh barang tersebut, maka akan semakin besar pula modal kereja

yang dibutuhkan. Selain itu, harga pokok persatuan barang yang semakin

besar juga akan membutuhkan modal kerja makin besar pula.

3. Syarat pembelian bahan baku atau barang dagangan

Jika syarat kredit yang diterima pada waktu pembelian menguntungkan ,

semakin sedikit uang kas yang harus disediakan untuk diinvestasikan

20

4. Syarat penjualan

5. Semakin lunak kredit yang diberikan oleh perusahaan kepada para pembeli

akan mengakibatkan semakin banyak jumlah modal kerja yang harus

diinvestasikan dalam piutang.

6. Tingkat perputaran persediaan

7. Semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja

yang dibutuhkan semakin rendah.

(Agnes Sawir,2001;134-135)

Permintaan suatu perusahaan terhadap modal kerja, menurut John j. Hampton

dan Cecilia L. Wagner, yang dinyatakan oleh Agnes Sawir (2001;136-137)

dalam bukunya Analisis Kinerja Keuangan dan Perencanaaan Keuangan

Perusahaan dipengaruhi oleh empat factor umum dan lima factor khusus.

Faktor umum tersebut adalah :

a. Volume Penjualan

Perusahaan membiayai modal kerja biasanya untuk mendukung

penjualan.Banyak perusahaan yang menetapkan aktiva lancer sesuai

dengan proporsi penjualan tahunannya.

b. Faktor Musiman

Factor musiman akan permintaan untuk produk atau jasa mereka. Variasi

penjualan akan berdampak pada tingkat modal kerja variable.

c. Perkembangan Teknologi

Perubahan pada teknologi yang tentusaja berdampak pada proses produksi,

21

d. Filosofi Perusahaan

Kebijakan perusahaan akan berdampak pada tingkat moda kerja permanen

maupun musiman.

Faktor khusus tersebut adalah:

a. Ukuran Perusahaan

Perusahaan besar mempunyai perbedaan modal kerja yang mencolok

dibandingkan dengan perusahaan kecil. Perusahaan besar dengan banyak

sumber dana mungkin membutuhkan modal kerja yang lebih kecil

dibandingkan dengan total aktiva atau penjualan.

b. Aktiva Perusahaan

Keadaan bisnis berdampak pada tingkat modal kerja. Sebuah perusahaan

yang menawarkan jasa tidak akan membutuhkan pesediaan. Sebuah

perusahaan yang menjual secara tunai tidak akan memberikan piutang.

c. Ketersediaan Kredit

Jika perusahaan dapat meminjam untuk membiayai dengan kredit maka

diperlukan kas yang lebih sedikit.

d. Perilaku Menghadapi Keuntungan

Suatu jumlah yang relative besar pada aktiva lancer akan mengutrangi

keuntungan keseluruhan.

e. Perilaku Menghadapi Risiko

Makin besar tingkat aktiva lancer, makin kecil resiko.Kas menyediakan

keamanan dalam membayar tagihan. Pesediaan memberikan risiko yang

22

2.6 Kebijaksanaan Jumlah Modal Kerja

Ada beberapa cara yang digunakan dalam menetukan komposisi pembelanjaan

perusahaan (Kamarudin Ahmad, 1997:15-18) yaitu:

1. Pendekatan Agresif

Menurut konsep ini keseluruhan jangka pendek harus dibiayai dengan

pinjaman jangka pendek, sedangkan kebutuhan jangka panjang dibiayai

dengan pinjaman atau modal jangka panjang, tetapi sebagian dari aktiva

lancer permanennya dibiayai dengan kredit jangka pendek.

2. Pendekatan Konservatif

Pendekatan ini menyatakan bahwa seluruh proyeksi kebutuhan modal

perusahaan harus dibiayai dengan modal jangka panjang, sedangkan

modal jangka pendek akan digunakan hanya apabila timbul keadaan

darurat atau karena adanya arus kluar yang tidak digunakan sebelumnya.

3. Pendekatan Moderat

Dalam pendekatan ini, perusahaan berusaha mempertemukan masa jatuh

tempo antara harta dan kewajiban dengan setepat-tepatnya. Jika harta

permanen bertambah, maka akan dibiayai dengan modal sendiri dan

hutang jangka panjang juga bagian permanen dari kewajiban lancer yang

23

2.7 Sumber dan Penggunaan Modal Kerja

Laporan Sumber dan Penggunaan Modal Kerja menggambarkan suatu ringkasan

sumber dan penggunaan modal kerja dan perubahaan unsure-unsur modal kerja

selama periode yang bersangkutan. (s.Munawir, 1995:113)

Pada umumnya sumber modal kerja suatu perusahaan dapat berasal dari:

a. Hasil Operasi Perusahaan

Merupakan jumlah net income yang nampak dalam laporan perhitungan

rugi lana ditambah dengan deprestasi dan amoritisasi, jumlah ini

menunjukan jumlah modal kerja yang berasal dari hasil operasi

perusahaan. Jadi jumlah modal dengan menganalisa laporan perhitungan

rugi laba perusahaan tersebut.

b. Keuntungan Dari Penjualan Surat-surat Berharga (Investasi jangka

Pendek)

Surat berhargayang dimiliki perusahaan untuk jangka pendek (marketable

securities effek) adalah salah satu elemen aktiva lancer yang segera dapat

dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan

adanya penjualan surat berharga ini menyebabkan terjadinya perubahan

dalan unsure modal kerja yaitu dari bentuk surat berharga berubah menjadi

uang kas.

c. Penjualan Aktiva Tidak Lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan

aktiva tetap, investasoi jangka panjang dan aktiva tidak lancer lainnya

24

d. Penjualan Saham atau Obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan

dapat pula mengadakan emisi saham baru atau meminta kepada pemilik

perusahaan untuk menambah modalnya, disamping itu perusahaan dapat

juga mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya

guna memenuhi kebutuhan modal kerja (S. Munawar, 1995:120-122)

Penggunaan-penggunaan aktiva lancer yang mengakibatkan turunnya modal kerja

adalah sebagai berikut:

a. Pembiayaan atau ongkos-ongkos operasi perusahaan, meliputi pembayaran

upah gaji, pembelian bahan atau barang dagangan, supplies kantor dan

pembayaran biaya-biaya lainnya. Pembayaran biaya operasi ini akan

mengakibatkan terjadinya penjualan dan penghasilan perusahaan yang

bersangkutan. Penggunaan aktiva lancer untuk pembayaran biaya operasi

ini baru merupakan penggunaan modal kerja bila jumlah biaya suatu

periode lebih besar daripada jumlah pengahsilan.

b. Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan

surat berharga atau effek, merupakan kerugian yang insidentil lainnya.

c. Adanya pembentukan dana atau pemisahan aktiva lancer untuk tujuan –

tujuan tertentu dalam jangka panjang. Contohnya; dana pelunasan

obligasi, dana pension pegawai, dana expansi ataupun dana-dana lainnya.

Adanya pembentukan dana ini berarti adanya perubahan bentuk aktiva dari

aktiva lancer menjadi tetap.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang

25

aktiva lancer atau timbulnya hutang lancer yang berakibat berkurangnya

modal kerja.

e. Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotek,

hutang obligasi, maupun hutang jnagka panjang lainnya, serta penarikan

atau pembelian kembali saham perusahaan yang berbeda , atau adanya

penurunan hutang jangka panjang diimbangi berkurangnya aktiva lancer.

f. Pengembalian hutang atau barang dagangan oleh pemilik perusahaan

untuk kepentingan pribadinya atau adanya pengembalian bagian

keuntungan oleh pemilik dalam perusahaan perseorangan dan persekutuan

atau adanya pembayaran deviden dalam perseroan terbatas.

(S. Munawir, 1995; 125-127)

Langkah-langkah penyusunan work sheet untuk penyusunan Laporan

Perubahan Modal Kersa secara garis besar adalah sebagai berikut:

a. Menyusun pos-pos neraca awal periode dan akhir periode atau neraca

periode sekarang dengan neraca periode sebelumnya, dipisahkan antar

pos-pos neraca bersaldo debit dengan yang bersaldo kredit.

b. Menetukan perubahan yang terjadi pada masing-masing pos, masukan

perubahan tersebut pada sisi debit atau kredit; kolom perubahan setelah

debit untuk mencatat kenaikan aktiva; penurunan hutang dan modal,

sedangkan modal kredit untuk mencatat penurunan aktiva dan kenaikan

hutang dan modal.

c. Menganalisa perubahan yang terjadi pada rekening atau pos-pos non

26

menentukan pengaruh perubahan tersebut terhadap modal kerja; apakah

merupakan sumber penggunaan atau tidak mempunyai pengaruh sama

sekali.

d. Melakukan penyesuaian terhadap perubahan-perubahan yang tidak sesuai

dengan transaksi yang sebenarnya.

e. Perubahan pos-pos aktiva lancer dan hutang lancer dipindahkan ke kolom

kenaikan atau penurunan modal kerja, dengan cara sebagai berikut; jika

pos tersebut mempunyai perubahan debit maka dipindahkan ke kolom

kenikan modal kerja, sebaliknya jika pos tersebut mempunyai perubahan

kredit maka dipindahkan ke kolompenurunan modal kerja. Perubahan

pos-pos non current (aktiva tidak llancer hutang jangka panjang dan

modal) dipindahkan ke kolom sumber dan penggunaan modal kerja

(S.Munawir, 1995;135)

2.8 Penentuan Kebutuhan Modal Kerja

Menghitung kebutuhan modal kerja dapat dilakukan dengan langkah-langkah

sebagai berikut:

a. Menghitung perputaran setiap elemen modal kerja secara keseluruhan

yang ada pada seluruh aktiva lancer, dengan rumus:

Penjualan Bersih

27

b. Menghitung lamanya perputaran tiap-tiap unsur kerja yang terkait pada

seluruh aktiva lancer, dengan rumus:

365

Kecepatan Perputaran Elemen Modal Kerjal= ⋯Kali

c. Menghitung lamanya perputaran modal kerja keseluruhan dengan

menjumlahkan lamanya perputaran unsur-unsur kerja ( Jumlah

perhitungan b)

d. Menghitung kecepatan perputaran modal kerja keseluruhan dengan jalan

membagi 365 hari dengan perhitungan c

e. Kebutuhan modal kerja dapat dihitung dengan jalan membagi jumlah hasil

penjulan bersih dengan kecepatan perputaran modal kerja keseluruhan.

Modal kerja yang dibutuhkan:

(Kamaruddin Ahmad, 1997:12-15)

2.9 Rasio Likuiditas

Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan

untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia (Syamsuddin, 2004). Rasio

likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva lancar lainnya

dengan kewajiban jangka pendek (Brigham dan Houston, 2001). Tingkat

likuiditas yang tinggi berarti perusahaan tersebut semakin likuid dan semakin

28

pendeknya, hal tersebut baik bagi perusahaan agar tidak dilikuidasi akibat

ketidakmampuan perusahaan dalam membayar kewajiban jangka pendeknya.

Yang termasuk dalam rasio likuiditas ini antara lain, yaitu :

(a) Rasio Lancar (Current Ratio)

Rasio cepat merupakan salah satu rasio finansial yang sering digunakan.

Current Ratio merupakan perbandingan antara aktiva lancar dengan

hutangjangka pendek. Rasio ini menunjukan kesangupan membayar hutang

jangka pendek (Sarwoko dan Halim, 1989). Sedangkan menurut Syamsuddin

(2004) current ratio merupakan alat untuk menghitung seberapa kemampuan

perusahaan dalam membayar hutang jangka pendeknya dengan aktiva lancar

yang tersedia. Selain itu, Rasio Lancar menunjukan likuiditas perusahaan

yang diukur dengan membandingkan aktiva lancar terhadap hutang lancar

atau hutang jangka pendek (Keown : 2008).

Rumus Rasio Lancar dapat dilihat dibawah ini :

Rasio Lancar ( ) = Aktiva Lancar

Hutang jangka pendek x 100%

(b) Rasio Kas (Cash Ratio)

Rasio ini menunjukan bagaimana kemampuan kas perusahaan dalam

membiayai hutang jangka pendeknya. Rumus cash ratio dapat dilihat

dibawah ini, yaitu :

= Kas

29

(c) Rasio Cepat (Quick Ratioatau Acid-Test Ratio)

Quick Ratio atau Acid-Test Ratio menunjukan likuiditas perusahaan, seperti

yang diukur dengan membandingkan aktiva lancar kecuali persediaan

terhadap kewajiban jangka pendek atau hutang lancarnya (Keown : 2008).

Rasio ini merupakan rasio likuiditas yang lebih ketat daripada current ratio.

Persediaan dianggap aktiva lancar kurang likuid, sebab harus melalui dua

tahap untuk menjadi kas (persediaan dijual menjadi piutang, kemudian

piutang dikumpulkan baru menjadi kas). Quick Ratio merupakan

perbandingan antara aktiva lancar (kecuali persediaan) dengan hutang jangka

pendek(Sarwoko dan Halim, 1989).

Rumus Rasio Cepat dapat dilihat dibawah ini :

Rasio Cepat ( ) = Aktiva Lancar − Persediaan

Huatng jangka poendek x 100%

(d) Net Working Capital to Total Assets

Rasio ini menunjukan seberapa besar jumlah aktiva perusahaan dalam

membiayai modal kerja bersih yang akan digunakan. Rumus Net Working

Capital to Total Assets dapat dilihat dibawah ini, yaitu :

� =Aktiva Lancar − Hutang jangka pendek

Total Aktiva x 100%

2.10 Rasio Aktivitas

Rasio aktivitas antara lain terdiri dari rasio aktivitas yang digunakan untuk

mengukur sampai seberapa besar efektivitas perusahaan dalam menggunakan

30

penggunaan asset dan semakin cepat pengembalian dana dalam bentuk kas.

Rasio ini diukur dengan membandingkan penjualan dengan berbagai investasi

dalam aktiva. Bedasarkan tingkat aktivitas, modal kerja akan diketahui komposisi

elemen aktiva lancar yang efektif dan efisien.

Yang termasuk dalam rasio ini antara lain :

(a) Perputaran persediaan (Inventory Turnover)

Merupakan perbandingan antara harga pokok penjualan dengan rata-rata

persediaan. Rasio ini menunjukan frekuensi perputaran persediaan

barang.(Sarwoko dan Halim, 1989). Rasio Perputaran Persediaan

menandakan likuiditas relatif persediaan yang diukur dengan berapa kali

penggantian persediaan perusahaan selama tahun tersebut (Keown,:

2008).Untuk menghitung rasio perputaran persediaan digunakan rumus

berikut ini:

Perputaran Persediaan = Harga Pokok Penjualan

Rata−rata Persediaan x 1 kali

Dari rasio ini dapat ditentukan berapa lama rata-rata persediaan tersebut ada

digudang (average day’s inventory), yaitu dengan membagi jumlah hari

dalam satu tahun dengan angka perputaran persedaiaan. Rumus untuk

menghitung umur rata-rata persediaan dapat dilihat dibawah ini, yaitu :

Umur rata−rata Persediaan = Jumlah Hari Setahun Perputaran Persediaan

(b) Perputaran Piutang (Account Receivable Turnover)

Rasio Perputaran Piutang Usaha menunjukan seberapa cepat perusahaan

31

atau perputaran piutang usaha selama tahun tersebut (Keown : 2008). Rasio

Perputaran Piutang Merupakan perbandingan antara penjualan dengan

rata-rata piutang. Jika perusahaan mengalami kesulitan pengumpulan uang,

piutang perusahaan akan besar dan rasio ini rendah.(Sarwoko dan Halim :

1989).Berikut ini adalah umus untuk menghitung rasio perputaran piutang :

Perputaran Piutang = Penjualan secara kredit pertahun

Rata−rata Piutang x 1 kali

Dalam rasio ini dapat dihitung hari rata-rata pengumpulan piutang atau

periode penagihan piutang (average day’s collection), yaitu dengan membagi

jumlah hari dalam satu tahun dengan angka perputaran piutang.

Untuk mengetahui berapa hari periode penagihan piutang dapat dihitung

dengan rumus sebagai berikut, yaitu :

Periode Penagihan Piutang =Jumlah Hari Setahun Perputaran Piutang

(c) Perputaran Utang Dagang(Account Payable Turnover)

Pengukuran account payable turnoversama saja dengan pengukuran account

receivable turnover. Perhitungan account payable turnoverini dimaksudkan

untuk mengetahui berapa kali utang dagang perusahaan berputar dalam

setahun(Syamsuddin, 2004).

Rumus untuk menghitung perputaran piutang dagang yaitu :

Perputaran Utang Dagang = Pembelian Kredit per Tahun

Rata−rata Utang Dagang x 1 kali

32

Rasio aktivitas ini mengukur perputaran semua aktiva yang dimiliki

perusahaan menghasilkan volume penjualan.(Weston dan Brigham, 1991).

Namun menurut Sundjaja (2003) perputaran total aktiva menunjukan efisiensi

dimana perusahaan menggunakan seluruh aktivanya untuk menghasilkan

penjualan. Pada umumnya semakin tinggi perputaran aktiva, semakin efisien

penggunaan aktiva tersebut.

Rumus untuk menghitung perputaran total aktiva, yaitu :

Perputaran Total Aktiva = Penjualan

Total Aktiva x 1 kali

(e) Perputaran Aktiva Tetap (Fixed Assets Turnover)

Rasio penjualan terhadap aktiva tetap memberikan ukuran perputaran dari

pada pabrik dan peralatan. (Weston dan Brigham, 1991).

Rumus untuk menghitung perputaran total aktiva tetap, yaitu :

Perputaran Aktiva Tetap = Penjualan

Aktiva Tetap neto x 1 kali

(f) Perputaran Aktiva Operasi (Operating Assets Turnover)

Merupakan perbandingan antara penjualan dengan aktiva operasi. Rasio ini

menunjukan efektif tidaknya pemakaian aktiva. Makin tinggi rasio ini

menunjukan semakin efektif pemakaian aktiva. (Sarwoko dan Halim, 1989).

Rumus perputaran aktiva operasi dapat dilihat dibawah ini:

Peputaran Aktiva Operasi = Penjualan

33

2.11 RasioLeverage

Leverage Keuangan adalah tingkat penggunaan hutang sebagai sumber

pembiayaan perusahaan. (Weston dan Brigham, 1990). Jadi Leverage dapat

diartikan sebagai besarnya perbandingan antara penggunaan hutang jangka

panjang terhadap seluruh modal yang tersedia dari perusahaan tersebut. Rasio

Leverage mengukur perbandingan dana yang disediakan oleh pemilik dana yang

dipinjam perusahaan dari kreditur. Rasio ini menunjukan kemampuan perusahaan

untuk memenuhi kewajiban finansialnya, baik jangka pendek maupun jangka

panjang.

Yang termasuk rasio ini antara lain :

(a) Total Debt to Total Assets Ratio

Rasio ini menunjukan berapa total aktiva yang disediakan untuk menjamin

hutang perusahaan atau berapa banyak hutang yang digunakan untuk

membiayai aset-aset perusahaan. Rumusnya, yaitu ;

= Total Hutang

Total Aktiva x 100%

(b) Total Debt to Equity Ratio

Rasio ini menunjukan berapa rupiah modal sendiri yang disediakan untuk

membayar hutang.

� = Total Hutang

34

(c) Long Term Debt to Equity Ratio

Rasio ini menunjukan jaminan atas hutang jangka panjang yang tersedia dari

modal sendiri.

� = Hutang Jangka Panjang

Modal Sendiri x 100%

(d) TIE (Times Interest Earned)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

membayar bunga.

� = � x 100%

2.12 Rasio Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba.

Berikut ini merupakan indikator pengukur tingkat profitabilitas perusahaan, yaitu

antara lain :

� = Laba Kotor (EBIT )

Penjualan x 100%

= Laba Bersih Setelah Pajak

Penjualan x 100%

Return On Assets (rasio pengembalian atas total aset) adalah rasio yang

memberikan efisiensi operasi perusahaan secara keseluruhan. (Walsh, 2004).

35

laba bersih setelah bunga dan pajak. (Weston dan Brigham, 1990).Berikut ini

beberapa perhitungan dalam mencari profitabilitas, antara lain sebagai berikut :

= Laba Bersih setelah Pajak (EAT )

Tot al Assets x 100%

=Laba Bersih Setelah Pajak (EAT )

Modal Sendiri x 100%

= Laba Bersih Setelah Pajak

Jumlah Perlembar Saham x 100%

�= Laba Bersih Setelah Pajak Penjualan x

Penjualan

III. METODE PENELITIAN

3.1 Metode Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan (Sugiono ; 2011)

Penelitian sample baru boleh dilaksanakan apabila keadaan subyek di dalam

populasi benar-benar homogen.

Kita akan melakukan penelitian sample dari pada melakukan penelitian populasi

karna penelitian sample memiliki beberapa keuntungan, yaitu:

1. Karena menghemat dari segi waktu, tenaga dan biaya karena subyek

penelitian sample relative lebih sedikit disbanding dengan study populasi.

2. Dibanding dengan penelitian populasi penelitian sample lebih baik karena

apabila penelitian populasi terlalu besar maka dikhawatirkan ada yang

terlewati dan lebih merepotkan.

3. Pada penelitian populasi akan terjadi dalam pencatatan dan analisisnya.

37

5. Adakalanya penelitian populasi tidak lebih baik di laksankan karena terlalu

luas populasinya.

Sample adalah bagian atau jumlah dan karakteristik yang dimiliki oleh populasi

tersebut. Bila populasi besar , dan penelitian tidak mungkin mempelajari semua

yang ada pada populasi,missal karena keterbatasan dana, tenaga, dan waktu,

maka peneliti akan mengambil sampel dari populasi itu. Apa yang dipelajari dari

sampel itu, kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel

yang diambil dari populasi harus betul-betul representative (Sugiono; 2011)

Ada empat parameter yang bisa dianggap menentukan representativeness

sampel (sepal yang benar-benar mencerminkan populasinya), yaitu:

1. Variabilitas populasi

Variabilitas populasi merupakan hal yang sudah “given”, artinya peneliti

harus menerima sebagai mana adanya, dan tidak mengatur atau

memanipulasinya.

2. Besar sampel

Makin besar sampel yang diambil akan semakin besar atau tinggi taraf

representativeness sampel tersebut. Jika populasinya homogeny secara

sempurna, besarnya sampel tidak mempengaruhi tarap representativeness

sampel.

3. Teknik penentuan sampel

Makin tinggi tingkat rambang dalam penentuan sampel, akan semakin

tinggi pula tingkat representativeness sampel.

38

Makin lenkap ciri-ciri populasinya yang dimasukan kedalam sampel, akan makin

tinggi tingkat representatives sampel.

Sampel yang digunakan dalam penelitian ini adalah:

1. Buku laporan tahunan 2011, 2012, dan 2013

3.2 Jenis dan Sumber Data 3.2.1 Jenis Data

1. Cross-sectional

Adalah penelitian yang dilakukan pada satu waktu. Dalam penelitian ini, metode

data cross-sectional digunakan untuk mencari hubungan antar variabel

indevenden terhadap variabel dependen.

2. Data Sekunder

Dara yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah

ada (penelitian sebagai tangan kedua). Data sekunder dapat diperoleh dari

berbagai sumber seperti Biro Pusat Statistik (BPS), buku, laporan, jurnal, dan

lain-lain.

3.2.2 Sumber Data

Data yang digunakan dalam penelitian ini diperoleh dari sumber

www.indosat.com untuk mengambil data laporan keuangan tahunan PT Indosat

39 3.3 Teknik Pengumpulan data

1. Penelitian Lapangan

Penelitian ini dilakukan dengan cara mengumpulkan dan menyalin dokumen yang

berkaitan dengna penelitian ini di website PT Indosat.

2. Penelitian Kepustakaan

Penelitian ini dilakukan melalui studi literature teori, serta dengan cara

mempelajari bahan-bahan yang berhubungan dengna permasalahan yang sedang di

teliti penulis.

3.4 Definisi Operasional Variabel 3.4.1 Variabel Dependen

Variabel dependen atau variabel terikat dalam penelitian ini adalah profitabilitas,

dimana profitabilitas merupakan hasil akhir dari serangkaian kebijakan dan

keputusan yang dilakukan perusahaan dalam memperoleh laba dengna

menggunakan rasio tingkat pengambilan atas aktiva atau return on assets (ROA)

3.4.2 Variabel Independen

Variabel indevenden dalam penelitian ini adalah Rasio kebutuhan modal kerja,

dapat dihitung dengan jalan membagi jumlah hasil penjualan bersih dengan

40 3.5 Analisis Regresi Berganda

Analisi regresi berganda digunakan untuk mengetahui ada atau tidaknya pengaruh

antar variabel independen (variabel bebas) terhadap dependen (variabel terikat).

Berikut ini persamaan umum regresi linier berganda yaitu:

Y’= b ………. + + eit

Keterangan:

Y’ = Nilai variabel terikat

X = Variabel bebas yang mempengaruhi Y

b = Konstanta

b = Koefisien arah dari vasiabel bebas

b = Koefisien arah dari variabel bebas

eit = Pemeriksa kesalahan pengganggu

Untuk mengetahui bagaimana pengaruh dari modal kerja (Debt To Total Equity)

sebagai variabel bebas terhadap profitabilitas (Return On Asset) sebagai variabel

terikat, model regresi berganda sebagai berikut:

ROA = + DTE + eit

Keterangan:

ROA = Variabel terikat Return On Asset

IV. HASIL DAN PEMBAHASAN

4.1 Deskriptif Statistik Sampel Data Penelitian

Berikut ini telah disajikan tabel perkembangan kinerja keuangan PT Indosat tahun

2010, 2011 dan 2012

Tabel 3.

Tabel Modal Kerja, Aset Dan Laba Pada PT. Indosat Tahun 2010, 2011 dan 2012

TAHUN MODAL KERJA ASET LABA

2010 35,069,754 58,781,068 642,375

2011 34,263,912 59,000,577 1,066,744

2012 35,829,677 63,533,871 487,416

Sumber : Laporan Keuangan PT Indosat Desember 2013 (Data Skunder yang sudah diolah

Pada tabel 3 kita dapat melihat bahwa pada tahun 2012 modal kerja PT indosat

mengalami peningkatan sebesar 5% dibandingkan tahun 2011. Sedangkan pada

aset ditahun 2012 mengalami peningkatan sebesar 8% dibandingkan dengan tahun

2011, namun berbeda dengan laba PT Indosat di tahun 2012 justru mengalami

42 Tabel. 4

Lamporan Perubahan Modal Kerja PT Indosat Tahun 2013

LIABILITAS KEUANGAN JANGKA PENDEK

LAINNYA 289,164 362,448 73,284 25%

LIABILITAS JANGKA PENDEK LAINNYA 204,040 223,408 19,368

(1,683,714) 9%

TOTAL MODAL KERJA 17,420,829 18,489,234 1,068,405 6%

Sumber : Laporan Keuangan PT Indosat Desember 2013 (Data Skunder yang sudah diolah

Berdasarkan Tabel 4, dapat dijelaskan bahwa jumlah aktiva lancar pada tahun

2012-2013 mengalami penurunan. Dilihat dari rata-rata peningkatan dan

penurunan aktiva, yang mengalami penurunan cukup tinggi adalah Kas, yaitu

sebesar 43%, namun aset derivatif mengalami peningkatan drastis sebesar 181%,

dan diikuti dengan peningkatan aset keuangan lancar lainnya sebesar 136%.

Berbeda dengan hutang justru mengalami peningkatan sebesar 401% pada hutang

43

adalah liabilitas jangka pendek lainnya yaitu sebesar 9%. Sedangkan untuk total

modal kerja pada tahun 2012-2013 mengalami peningkatan sebesar 6% yaitu

sebesar Rp.1.068.405.

Tabel 5

Aset Lacar Dan Aset Tidak Lancar PT Indosat Tahun 2010,2011,2012 dan 2013

Sumber : Laporan Keuangan PT Indosat Desember 2013 (Data Skunder yang sudah diolah

Berdasarkan Tabel 5 menunjukan bahwa jumlah asset lancer PT Indosat mengalami

44

32% dimana sebelumnya jumlah asset adalah sebesar Rp.8.308.810 turun menjadi

Rp.5.636.824. sedangkan pada asset tidak lancer mengalami peningkatan meski tidak

signifikan.

Tabel 6

Liabilitas Jangka Pendek Dan Liabilitas Jangka Panjang PT Indosat 2010,2011,2012 dan 2013

Sumber : Laporan Keuangan PT Indosat Desember 2013 (Data Skunder yang sudah diolah

Berdasarkan Tabel 6 menunjukan bahwa jumlah hutang jangka pendek PT Indosat

45

meningkat. Begitu juga dengan hutang jangka panjang yang terus meningkat di tiap

tahunnya.

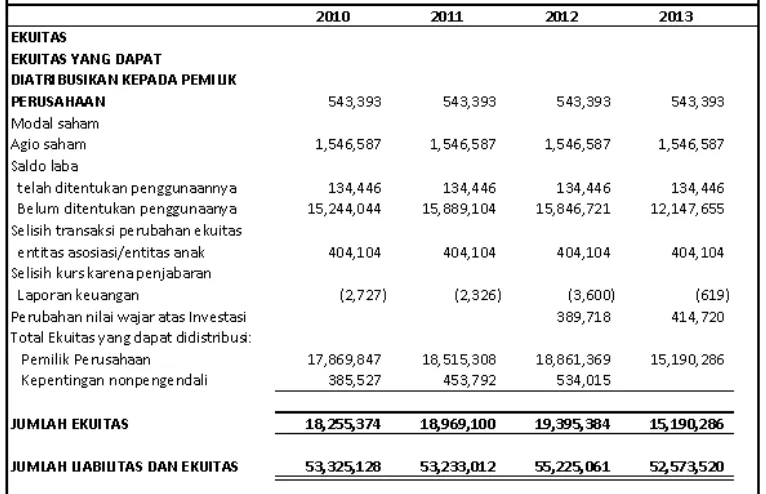

Tabel 7

Ekuitas PT Indosat tahun 2010,2011,2012dan 2013

Sumber : Laporan Keuangan PT Indosat Desember 2013 (Data Skunder yang sudah diolah

Berdasarkan table 7 diatas menunjukan bahwa ekuitas PT Indosat juga mengalami

pluktuatif seiring dengan peningkatan hutang PT Indosat. Puncak tingginya ekuitas

terjadi pada tahun 2012 senilai Rp. 19.395.304 dan turun di tahun 2013 menjadi

Rp.15.190.206.

4.2 Analisis Regresi Berganda

Hasil pengolahan data dengan menggnnakan program SPSS versi 17.0 diperoleh

46 Tabel 8

Hasil regresi dengan profitabilitas

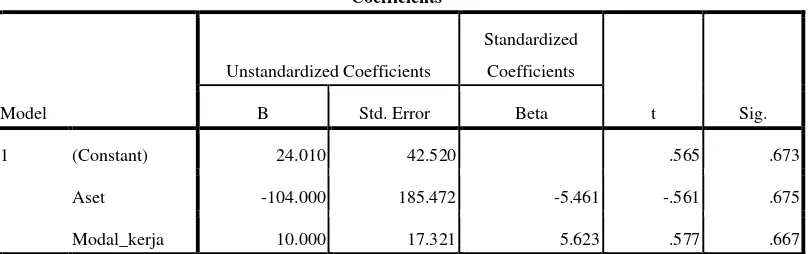

Coefficientsa

a. Dependent Variable: laba

Sumber: Hasil Analisis Regresi dengan SPSS 17.0

Berdasarkan tabel diatas, persamaan regresi linier berganda dalam penelitian ini

adalah :

Hasil dari analisis tersebut dapat diinterpretasikan sebagai berikut :

1) Konstanta sebesar 24,010, artinya jika variabel Aset (X1) dan Modal Kerja

(X2) nilainya adalah 0 (nol), maka Profitabilitas (Y) nilainya sebesar

24.010.

2) Koefisien regresi variabel Likuiditas (X1) dengan arah negatif sebesar

104.000, artinya setiap kenaikan 1 % pada variabel aset(X1) maka akan

menurunkan tingkat profitabilitas (Y) sebesar 104 %.

3) Koefisien regresi variabel Modal kerja (X2) dengan arah positif sebesar

10.000, artinya setiap kenaikan 1 % pada variabel modal kerja (X2) maka

akan menaikan tingkat profitabilitas sebesar 10 %.

47 Tabel 9

Tabel Koefisien Determinasi (R2)

Model Summary

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .514a .265 -1.206 .1414

a. Predictors: (Constant), Modal_kerja, Aset

Sumber: Hasil Analisis Regresi dengan SPSS 17.0

Hasil pengujian koefisien determinasi pada Tabel 9 menunjukkan bahwa koefisien

determinasi yang ditunjukkan dari nilai R Square sebesar 0.265 yang artinya

26,5% variabel dependen yaitu profitabilitas dapat dijelaskan oleh dua variabel

independen yaitu aset dan modal kerja, sedangkan sisanya sebesar 73,5%

profitabilitas dijelaskan oleh variabel atau faktor-faktor lain yang tidak dimasukan

ke dalam model regresi seperti misalnya faktor pertumbuhan penjualan, jumlah

persediaan, harga bahan baku, ukuran perusahaan, nilai perusahaan, dan stabilitas

ekonomi. Nilai koefisien determinasi R Square yang kecil pada hasil penelitian ini

berarti hal ini menunjukan bahwa kemampuan variabel-variabel independen

modal kerja dan aset yang digunakan pada penelitian ini dalam menjelaskan

variasi variabel dependen yaitu profitabilitas sangat terbatas.

4.3 Pengujian Hipotesis

4.3.1 Hasil Uji-F

Uji statistik F pada dasarnya menunjukan apakah semua variable independen yang

48

variable dependennya. Hasil perhitungan uji F ini dapat dilihat pada table 10

dibawah ini:

Tabel 10

Hasil Uji-F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .007 2 .004 .180 .857a

Residual .020 1 .020

Total .027 3

a. Predictors: (Constant), Modal_kerja, Aset

b. Dependent Variable: laba

Sumber: Hasil Analisis Regresi dengan SPSS 17.0

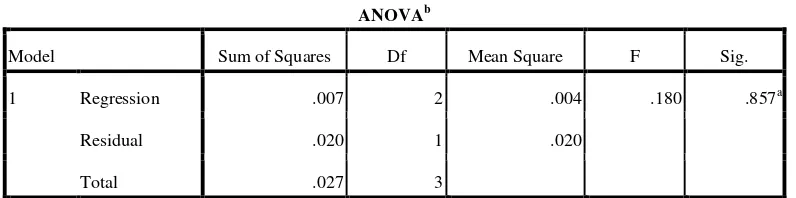

Tabel 10 diatas menunjukkan bahwa hasil uji-F dengan nilai Fhitung sebesar 180

dan dengan sigifikansi 857. Jadi, Fhitung (180) > Ftabel (2.77) dan Nilai signifikansi

(857) yang lebih besar dari α (0,05). Jadi hasil analisis dalam penelitian ini

menunjukkan bahwa bahwa variabel independen modal kerja dan aset dalam

penelitian ini secara bersama-sama (simultan) tidak berpengaruh terhadap variabel

dependen yaitu profitabilitas.

4..3.2 Hasil Uji T

Hasil perhitungan analisis regresi guna menguji hipotesis-hipotesis yang diajukan

49

a. Dependent Variable: laba

Sumber: Hasil Analisis Regresi dengan SPSS 17.0

Persamaan regresi diatas mempunyai makna sebagai berikut:

Hasil perhitungan SPSS diperoleh T hitung antara modal kerja dengan laba

sebesar 5.623 dan T tabel sebesar 5.000 karena (T hitung > T table) yaitu

(5.623>5.000) dan mempunyai nilai signifikan >0,05 menunjukan bahwa modal

kerja secara parsial tidak signifikan pengaruhnya terhadap laba pada tingkat

kesalahan 5%.

Sedangkan T hitung antara aset dengan laba sebesar -5.461<5.000 dan

menunjukan nilai signifikan >0,05 hal ini menunjukan bahwa secara parsial tidak

signifikan Hal ini berarti H1 dan H2 ditolak sehingga hipotesis yang menyatakan

bahwa modal kerja secara parsial signifikan tidak berpengaruh terhadap laba dapat

diterima.

4.4 Perhitungan lain-lain

Struktur modal menggunakan rasio leverage yang digunakan dalam penelitian ini

50

mengukur perbandingan antar utang jangka panjang dengan modal sendiri

perusahaan untuk menunjukan kemampuan modal sendiri perusahaan guna

memunih seluruh kewajibannya.

Debt To Total Equity 2012 =

=

= 185%

Debt To Total Equity 2013 =

=

= 230%

Berdasarkan hasil perhitungan menunjukan kemampuan pendanaan PT Indosat

dan modal sendiri untuk memenuhi seluruh kewajibannya.

4.4.1 Long Turn Dabt to Equity Ratio

Untuk mengukur modal sendiri yang dijadikan jaminan untuk hutang jangka

panjang pada PT Indosat penulis menggunakan rasio Long turn debt to equity

ratio dengan rumus:

Long turn debt to equity ratio 2012 =

=

= 128%

Long turn debt to equity ratio 2013 =

=

51

Berdasarkan perhitungan menunjukan bahwa tahun 2013 hutang jangka panjang

indosat mengalami peningkatan sebesar 20% dibandingkan tahun 2012

4.4.2 Times Interest Earned

Rasio ini digunakn untuk mengukur kemampuan PT Indosat untuk membayar

bunga sebagai berikut :

Times Interest Earned 2012 =

=

= 61%

Times Interest Earned 2013 =

=

= 61%

Berdasarkan hasil perhitungan menunjukan kemampuan PT Indosat dalam

membayar bunga tidak mengalami kenaikan yaitu tetap di 61%

4.4.3 Profitabilitas

Alat analisis yang digunakan dalam penelitian ini adalah total aset turnover. Total

aset turnover menunjukan kemampuan perputaran dana yang tertanam dalam

perusahaan pada suatu periodetertentu. Dengan kata lain kemampuan dari modal

yang ditanam untuk menghasilkan pendapatan dalam periode tertentu. Semakin

tinggi rasio ini menunjukan bahwa semakin efisien dana yang tertanam

diperusahaan.