DAFTAR RIWAYAT HIDUP

Nama : Ulfa Elfina Nim : 11011005 Angkatan : 2011

TTL : Bengkulu, 16 juli 1992 Agama : Islam

Kebangsaan : Indonesia Status : Menikah

Alamat : jl.Cipedes Atas No 29 No. HP : 081368241212

Email : [email protected]/[email protected] Data Pendidikan Formal

No Keterangan Nama Sekolah Tahun Lulus

1. TK Sawahlebar bengkulu 1999

2. SD SDN 35 bengkulu 2000

4. SMA SMAN 10 bengkulu 2011

5. Perguruan Tinggi UNIKOM 2016

Data Pengalaman Organisasi

No Nama Organisasi Jabatan Waktu

1. HIMA KA (Himpunan Mahasiswa Komputerisasi Akuntansi)

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan zaman teknologi pada saat sekarang ini mempunyai peran yang sangat penting, salah satunya di bidang komputer. Akuntansi penggajian merupakan salah satu hal yang penting bagi suatu perusahaan karena merupakan faktor yang menentukan kinerja karyawan, penggajian merupakan bagian yang harus mendapat perhatian besar, selain biaya terbesar dalam biaya operasi perusahaan, juga karena karyawan sangat sensitif terhadap kesalahan yang terjadi dalam penggajian. Melihat hal tersebut, maka diperlukan suatu sistem informasi akuntansi penggajian yang disertai dengan pengendalian intern atas penggajian yang diharapkan dengan adanya sistem informasi akuntansi dan struktur pengendalian intern penggajian yang baik akan menghasilkan informasi penggajian yang akurat, cepat, dan dapat dipercaya. Penulis melakukan penelitian tentang penggajian pada Liana Swalayan karena pembayaran gaji/upah terhadap pegawai merupakan faktor yang menentukan kinerja pegawai yang dapat mempengaruhi terhadap kegiatan produksi perusahaan.

informasi akuntansi karena sistem informasi akuntansi merupakan sebuah sistem yang memproses data guna menghasilkan suatu informasi keuangan yang tepat. Adanya sistem informasi akuntansi pada suatu perusahaan akan menghasilkan informasi keuangan yang cepat dan akurat. Cepat berarti akan menghasilkan informasi keuangan tepat waktu dan akurat berarti informasi keuangan yang dihasilkan dapat mengurangi kesalahan. Salah satu informasi keuangan yaitu sistem informasi akuntansi penggajian.

Perusahaan mempunyai kewajiban untuk memperhatikan kesejahteraan para pegawai yang sudah memberikan tenaga, pikiran, dan waktu mereka untuk perusahaan dengan cara memberikan gaji, upah,yang layak dan tepat waktu. Sistem informasi akuntansi penggajian merupakan faktor yang menentukan bagaimana kelangsungan kinerja karyawan dalam suatu perusahaan, oleh karena itu sistem informasi akuntansi penggajian yang terdapat di dalam suatu perusahaan sangat berperan penting dalam pembayaran gaji khususnya mengenai cara pembayaran gaji, baik secara langsung kepada karyawan maupun melalui bank.

Penulis melakukan penelitian di Liana Swalayan yang beralamatkan di Jl. Gegerkalong Hilir No. 175, Kelurahan sarijadi Kecamatan Sukasari Kota Bandung, pada bagian SPV. UMUM & PERSONALIA di PT. LIANA khususnya di Liana Swalayan yang merupakan minimarket atau swalayan, yaitu sebuah toko yang menjual segala kebutuhan sehari-hari, namun tidak selengkap dan sebesar sebuah supermarket.

untuk proses perhitungannya jam kerja pegawai begitu juga untuk bagian keuangan dalam memproses rincian dana yang akan dikeluarkan untuk pembayaran gaji kepada karyawan dan belum mempunyai aplikasi program, sedangkan untuk proses pencatatannya sudah menggunakan microsoft excel dan jurnal umum, laporan keuangan sudah sesuai standar akuntansi, tetapi buku besar belum menggunakan dengan standar akuntansi keuangan. Masih adanya beberapa bagian yang menggunakan pencatatan manual dan penggajiannya masih secara manual, sehingga dalam pemberian data kepada bagian general manager dalam pengerjaan proses pembuatan pencatatan akuntansi kurang efektif untuk menghasilkan laporan keuangan yang cepat dan akurat.

Berdasarkan permasalahan-permasalahan yang penulis temukan, maka penulis ingin memberikan solusi dengan perancangan sistem informasi akuntansi penggajian karyawan dengan menggunakan Microsoft visual basic 2008 dan Database Mysql sebagai databasenya untuk meminimalkan kekurangan yang terdapat dalam bagian spv. Keuangan dan akuntansi dan bagian staff keuangan, sehingga proses pencatatan data penggajian hingga pelaporannya dapat dilakukan dengan cepat dan menghasilkan data yang akurat. Berdasarkan uraian di atas, penulis tertarik untuk mengambil judul ”Perancangan Sistem Informasi Akuntansi Penggajian Pada PT. Liana swalayan dengan menggunakan Microsoft visual basic 2008 dan Database Mysql”.

1.2 Identifikasi Masalah

guna memberikan kejelasan dan ruang lingkup yang mudah dipahami dan tidak menyimpang dari pokok permasalahan yang telah diuraikan, yaitu:

A. Bagaimana sistem penggajian karyawan pada PT. Liana Swalayan ?

B. Bagaimana merancang sistem informasi akuntansi penggajian karyawan di PT. LianaSwalayan dengan menggunakan Microsoft Visual Basic 2008 dan Database Mysql.

1.3 Batasan Masalah

Berdasarkan identifikasi masalah yang sudah peneliti uraikan, peneliti membatasi permasalahan guna tidak meluas dari yang sudah diidentifikasikan diantaranya sebagai berikut:

A. Penulis hanya membahas pembayaran penggajian.

C. Perancangan aplikasi sistem informasi akuntansi penggajian karyawan pada PT.Liana swalayan dengan menggunakan software Microsoft Visual Basic 2008 dan Database Mysql sebagai databasenya.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Peneliti mempunyai maksud melakukan penelitian ini adalah untuk memperoleh data-data informasi yang berhubungan dengan sistem penggajian karyawan pada Liana Swalayan.

1.4.2 Tujuan Penelitian

A. Untuk mengetahui sistem penggajian karyawan pada PT.Liana Swalayan. B. Merancang sistem informasi akutansi penggajian karyawan dengan

menggunakan software Microsoft Visual Basic 2008 dan Database Mysql sebagai databasenya.

1.5 Objek dan Metode Penelitian 1.5.1 Unit Analisis

Definisi unit analisis adalah “unit analisis dalam penelitian adalah satuan tertentu yang diperhitungkan sebagai subjek penelitian.”(Suharsimi Arikunto, 2010: 187). Definisi lain unit analisis adalah “unit analisis adalah tempat dimana peneliti melakukan penelitian”.(Supriyati, 2011:38)

Menurut definisi-definisi yang telah dijelaskan di atas, peneliti dapat menyimpulkan bahwa unit analisis adalah subjek penelitian yang akan diteliti oleh peneliti. Peneliti melakukan unit analisis pada Liana Swalayan yang beralamatkan di jl. Gegerkalong Hilir No. 175, Kelurahan sarijadi Kecamatan Sukasari Kota Bandung. Peneliti meneliti di bagian spv.umum dan personalia, bagian spv.keuangan dan akuntansi, dan juga bagian staff keuangan.

1.5.2 Populasi dan Sampel Definisi populasi adalah :

Definisi lain populasi adalah“populasi adalah himpunan keseluruhan karakteristik dari objek yang diteliti”.(Supriyati,2011:39) Menurut definisi-definisi yang telah dijelaskan di atas, peneliti dapat menyimpulkan bahwa populasi adalah objek yang berkualitas yang akan diteliti oleh peneliti.

Definisi sampel adalah “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.(Sugiyono, 2010:81) Definisi lain sampel adalah “sampel adalah kelompok kecil yang diamati dan merupakan bagian dari populasi sehingga sifat dan karakteristik populasi juga dimiliki oleh sampel”.(Supriyati, 2011:39) Menurut definisi-definisi yang telah dijelaskan di atas, peneliti dapat menyimpulkan bahwa sampel adalah bagian dari jumlah yang dimiliki oleh populasi. Populasi yang diteliti di Liana Swalayan adalah laporan gaji karyawan tahun 2014. Dan sampel yang diambil adalah slip gaji karyawan pada tahun 2014.

1.5.3 Objek Penelitian

1.5.4 Desain Penelitian

Definisi desain penelitian adalah “desain penelitian adalah sebuah rencana untuk memilih sumber-sumber dan jenis informasi yang dipakai untuk menjawab pertanyaan penelitian”.(Supriyati, 2011:20)Menurut definisi yang telah dijelaskan di atas, peneliti dapat menyimpulkan bahwa desain penelitian adalah sebuah tahap yang dilakukan untuk mendapatkan jawaban dari permasalahan penelitian.

Peneliti mendesain penelitian dengan judul Perancangan sistem informasi akuntansi Penggajian karyawan, tujuan penelitian ini adalah menemukan hal yang baru, jenis penelitiannya adalah bedasarkan tujuan untuk memperoleh Ahli Madya jenjang D-III, unit analisis dilakukan pada Liana Swalayan.

1.5.4.1Jenis Penelitian

Peneliti menggunakan jenis penelitian akademik. Definisi penelitian akademik adalah “penelitian akademik merupakan penelitian yang akan dilakukan oleh mahasiswa dan merupakan sarana edukatif sehingga lebih mementingkan edukasi internal (cara yang harus betul)”. (Sugiyono, 2007:7). Berdasarkan definisi di atas penulis menggunakan jenis penelitian ini karena penelitian ini merupakan sarana edukatif, sehingga lebih mementingkan validasi internal (caranya yang harus betul), variabel penelitian terbatas, serta kecanggihan analisis disesuaikan dengan jenjang pendidikan.

1.5.4.2Jenis Data

Jenis data dibagi menjadi 2 yaitu : “Data Primer adalah peneliti harus

langsung (partisipant atau nonparticipant), menggunakan informan, menggunakan questionair, schedule atau interview guide dan sebagainya. Data Sekunder adalah peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya, dan juga peneliti harus menerima limitasi-limitasi dari data tersebut”. (Moh.Nazir, 2005:26). Menurut definisi yang telah dijelaskan di atas, Penulis mengumpulkan data dengan cara observasi langsung diantaranya dengan cara questioner, schedule atau interview guide dan sebagainya. Penulis memilih jenis data ini, karena data yang diperoleh merupakan data mentah dari perusahaan yang berupa huruf dan angka-angka yang sangat dibutuhkan untuk kepentingan penelitian.

1.5.4.3Jenis Desain Penelitian

Jenis desain penelitian yang digunakan oleh peneliti adalah penelitian deskriptif, survey dan data primer sekunder. Pengertian desain penelitian deskriptif, survey dan data primer sekunder adalah:

“1. Desain penelitian deskriptif adalah studi untuk menemukan fakta dengan interpretasi yang tepat. Alam studi ini, termasuk desain untuk studi formulatif dan eksploratif yang berkehendak hanya untuk mengenal fenomena-fenomena untuk keperluan studi lanjutnya.

bergantung dari pemilihan responden, pemilihan alat pengumpulan data, prosedur-prosedur yang dilaksanakan serta kondisi lapangan.

3. Desain penelitian dengan data primer dan data sekunder adalah desain pengumpulan data yang efisien dengan alat dan teknik serta karakteristik dari responden. Jika peneliti menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan sekundernya dan juga si peneliti harus meminta limitasi-limitasi dari data tersebut”.(Moh.Nazir, 2005:89-91).

Penulis menarik simpulan bahwa desain penelitian data primer adalah data yang didapat dari hasil wawancara langsung. Desain penelitian tersebut digunakan oleh penulis tanpa mengolahnya terlebih dahulu, sedangkan desain penelitian data sekunder adalah data yang diperoleh dari dokumen-dokumen yang ada pada perusahaan dan harus diolah kembali sebelum digunakan.

1.5.5 Metode Penelitian

Sebelum merancang sistem yang baru dalam upaya memperbaiki sistem yang ada maka harus diketahui permasalahan yang terjadi di perusahaan. Untuk mengetahui permasalahan tersebut maka dibutuhkan suatu metode penelitian mencari solusi dari permasalahan yang ditemukan diperlukan adanya suatu metode yang dapat membantu arah dari penelitian yang dilakukan.

Menurut Sedarmayanti dalam bukunya yang berjudul Metodologi Penelitian adalah: “penelitian eksplanatoris adalah penelitian yang dilakukan dengan

Penelitian adalah: “suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang.” (2005:55). Penelitian survei menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian adalah: “Metode survei adalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi, atau politik dari suatu kelompok ataupun suatu daerah.”

(2005:54)

Berdasarkan uraian-uraian di atas penulis dapat menyimpulkan bahwa penelitian eksploratoris, penelitian deskriptif dan penelitian survei adalah penelitian yang digunakan untuk mengembangkan metode kerja supaya lebih efisien dan bisa memperoleh pengetahuan dan informasi baru.

1.5.6 Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan teknik pengumpulan data: A. Penelitian Lapangan (Field Research)

Definisi penelitian lapangan adalah “penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian”. (Moh. Nazir,2005:175) Penelitian yang dilakukan oleh peneliti yaitu:

1. Observasi

Definisi lain observasi adalah “observasi merupakan teknik pengumpulan data dengan menggunakan panca indra, jadi tidak hanya dengan pengamatan menggunakan mata saja”.(Supriyati, 2011:46)

2. Wawancara

Definisi wawancara adalah:

“Wawancara digunakan sebagai teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan masalah yang harus diteliti, dan juga apabila peneliti ingin mengeahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/kecil”.(Sugiyono, 2011:137)

Definisi lain wawancara adalah “wawancara adalah teknik pengambilan data melalui pertanyaan yang diajukan secara lisan kepada responden”.(Supriyati, 2011:48).

B. Penelitian Kepustakaan

Definisi penelitian kepustakaaan adalah “teknik pengumpulan data dengan mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian”.(Moh. Nazir,2005:175).

sumber data yang ada dari beberapa buku. Pengamatan adalah teknik pengumpulan data dengan cara melakukan pengamatan langsung pada objek penelitian.

1.6 Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Definisi metodologi pengembangan sistem adalah:

“Metodologi pengembangan sistem berarti adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan digunakan untuk mengembangkan suatu sistem informasi”.(Jogiyanto, 2005:59)

Definisi lain metodologi pengembangan sistem adalah “metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem informasi”. (TataSutabri, 2004:68) Menurut definisi-definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpulkan bahwa metodologi pengembangan sistem adalah sebuah tahapan yang digunakan untuk mengembangkan suatu sistem informasi.

1.6.2 Model Pengembangan Sistem

Menurut definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpukan bahwa model pengembangan adalah merancang sebuah sistem yang baru atau untuk memperbaiki sistem yang ada. Model pengembangan yang akan digunakan oleh peneliti adalah iterasi. Definisi iterasi adalah ”Tahapan -tahapan tersebut dilaksanakan dengan pemakai teknik iterasi atau dimana suatu proses dilaksanakan secara berulang-ulang sampai didapatkan hasil yang diinginkan” (Tata Sutabri 2004: 62).

Gambar 1.1 iterasi (Tata Sutabri 2004)

1.7 Kegunaan Penelitian

A. Bagi Pihak Perusahaan

Membantu mengurangi terjadinya kesalahan dalam menghitung penggajian karyawan dan membantu membuatkan sistem informasi akuntansi untuk Liana Swalayan.

B. Bagi Peneliti

Menambah wawasan dari segi sistem informasi dan akuntansi serta pengalaman dalam perancangan sistem informasi akuntansi dan diharapkan dapat menjadi suatu pengalaman di dunia kerja.

C. Bagi Peneliti Selanjutnya

Diharapkan dapat bermanfaat dan menjadi referensi bagi peneliti selanjutnya yang akan melakukan penelitian dan perancangan atau pengembangan khususnya di bidang yang sama.

1.8 Lokasi dan Waktu Penelitian 1.8.1 Lokasi Penelitian

Peneliti melakukan penelitian pada Liana Swalayan yang beralamatkan di Jl. Gegerkalong Hilir No. 175, Kelurahan sarijadi Kecamatan Sukasari Kota Bandung, pada penelitian ini peneliti melakukan penelitian pada Spv. Umum dan personalia.

1.8.2 Waktu Penelitian

dengan bulan Maret 2016. Peneliti menyajikan Time Schedule untuk kegiatan yang dilakukan selama penelitian.

Tabel 1.1Time Schedule Penelitian Tugas Akhir

1.9 Sistematika Penulisan

Sistematika Penelitian dari laporan tugas akhir Perancangan Sistem Informasi Akuntansi Penggajian Karyawan pada Liana Swalayan adalah sebagai berikut:

A. Bagian awal terdiri dari lembar judul, lembar pengesahan, daftar isi, daftar gambar, daftar tabel, daftar simbol, dan daftar lampiran.

B. Bagian isi terdiri dari: BAB I PENDAHULUAN

Bab ini menguraikan mengenai latar belakang masalah, identifikasi masalah, batasan masalah, maksud dan tujuan penelitian, kegunaan penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Liana Swalayan. Teori-teori tersebut diperoleh dari buku-buku dan referensi lain.

BAB III SISTEM YANG BERJALAN

Bab ini menjelaskan mengenai sejarah berdirinya Liana Swalayan, Visi misi perusahaan, struktur organisasi dan deskripsi jabatan, kebijakan yang ada pada perusahaan, formulir/dokumen dan catatn yang digunakan di perusahaan, sistem yang berjalan, kelemahan sistem yang berjalan.

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN

Bab ini akan menjelaskan mengenai perancangan sistem informasi akuntansi persediaan arang dagang yang diusulkan, perancangan model sistem yang diusulkan, merancang struktur menu program aplikasi perancangan sistem informasi akuntansi Penggajian Karyawan pada Liana Swalayan, konversi komponen sistem dan kelebihan dan kelemahan sistem yang diusulkan.

BAB V SIMPULAN DAN SARAN

Bab ini akan menjelaskan secara umum mengenai simpulan dan saran dari penulis.

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Penggajian Karyawan 2.1.1Perancangan

Definisi perancangan adalah “perancangan adalah merupakan tahap yang harus dilakukan sebelum dilakukan pembuatan dan implementasi aplikasi”. (Riyanto, 2010:54)

Adapun definisi lain perancangan adalah “perancangan adalah kemampuan

untuk membuat beberapa alternatif pemecahan masalah”. (Azhar Susanto, 2013: 48)

Menurut definisi-definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpulkan bahwa perancangan adalah suatu tahapan yang dilakukan seseorang untuk memecahkan suatu masalah.

2.1.2 Sistem

Definisi sistem adalah “sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang saling berinteraksi untuk mencapai satu tujuan”. (Marshall B.Romney,Steinbart, Paul John, 2011: 2)

Adapun definisi lain sistem adalah:

Menurut definisi-definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpulkan bahwa sistem adalah kumpulan dari beberapa komponen yang saling berhubungan satu dengan yang lainnya dan bekerja sama untuk mencapai tujuan yang diinginkan.

2.1.3 Informasi

Definisi informasi adalah “informasi adalah data yang diolah menjadi

bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya”. (Lilis Puspita, Anggadini, Sri Dewi, 2011: 13)

Adapun definisi lain informasi adalah “informasi adalah hasil pengolahan data yang memberikan arti dan manfaat”. (Azhar Susanto, 2013: 38)

Menurut definisi-definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpulkan bahwa informasi adalah hasil pengolahan data yang memiliki arti dan manfaat bagi yang menerimanya.

2.1.4 Sistem Informasi

Definisi sistem informasi adalah:

Adapun definisi lain sistem informasi adalah:

“Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung kegiatan operasi sehari-hari, bersifat manajerial dan kegiatan suatu organisasi dan menyediakan pihak-pihak tertentu dengan laporan-laporan yang diperlukan”. (Lilis Puspita, Anggadini Sri Dewi, 2011: 14)

Menurut definisi-definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpulkan bahwa informasi adalah sebuah sistem yang terdiri dari beberapa subsistem yang saling berhubungan, yang akan mengolah data menjadi sebuah informasi yang lebih berguna bagi yang menerimanya.

2.1.5 Akuntansi

Definisi akuntansi adalah:

“Akuntansi adalah proses mengidentifikasi, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”. (Soemarso S.R, 2009:3) Adapun definisi lain akuntansi adalah “akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran, dan pelaporan informasi ekonomi”. (Ely Suhayati, Anggadini, Sri Dewi, 2009:2)

2.1.5.1Metode Pencatatan Akuntansi

Metode pencatatan akuntansi terdiri dari dua metode, yaitu Accrual Basic dan Cash Basic. Definisi cash basic dan accrual basic adalah:

“Cash basic acounting (Akuntansi berbasis kas) yaitu, menetapkan bahwa pencatatan transaksi ekonomi hanya dilakukan apabila transaksi tersebut merencanakan perubahan pada kas. Accrual basic accounting (akuntansi akrual), yaitu dasar akuntansi yang mengakhiri transaksi dan dasar peristiwa tersebut dan bukan hanya pada saat kas atau setara kas diterima atau dibayar.”(Abdul Halim, 2007: 49)

Adapun definisi lain accrual basic dan cash basic adalah:

“Accrual Basic Accounting adalah suatu metode akuntansi yang mencatat atau mengakui beban maupun pendapatan pada saat terjadinya, yaitu beban dicatatnya pada saat barang-barang atau jasa diterima sedang pendapatan dicatat pada saat barang-barang atau jasa diserahkan tanpa menghiraukan saat pengeluaran maupun penerimaan dari yang bersangkutan.

Cash Basic Accounting adalah suatu metode akuntansi dimana biaya/pendapatan dicatat saat dibayar/diterima tanpa menghubungkan dengan periode untuk kapan biaya/pendapatan terjadi. Suatu sistem akuntansi dimana biaya pendapatan ditetapkan pada waktu uangnya dibayar/diterima”.(Adi Nugroho, 2005: 9)

2.1.5.2Proses Akuntansi

Definisi proses akuntansi adalah “proses akuntansi adalah tahapan-tahapan di dalam siklus akuntansi mulai dari pencatatan, klasifikasi, pengikhtisaran sampai dengan pelaporan.”(Supriyati, 2012: 4)

Adapun definisi lain proses akuntansi adalah:

“Proses akuntansi merupakan proses mengidentifikasi, mengukur dan melaporkan informasi Ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.”(Soemarso S.R, 2009: 20)

Secara ringkas proses akuntansi digambarkan sebagai berikut:

Gambar 2.1 Proses Akuntansi (Soemarso S.R, 2009: 20)

2.1.5.3Siklus Akuntansi

Definisi siklus akuntansi adalah:

“Siklus akuntansi secara garis besar menggambarkan proses pengidentifikasian bukti transaksi, pencatatan transaksi ke dalam jurnal umum (posting ke general ledger), pengelompokan bukti-bukti transaksi ke dalam golongan transaksi yang sama ke dalam buku besar (ledger), meringkas bukti transaksi ke dalam neraca saldo (trial balance). Melakukan penyesuaian (adjustment), membuat kertas kerja (worksheet) dan membuat laporan keuangan (financial statement).”(Lilis Puspita, Anggadini, Sri Dewi, 2011: 39)

Adapun definisi lain siklus akuntansi adalah “siklus akuntansi adalah

tahapan-tahapan kegiatan mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode berikutnya.” (Soemarso S.R, 2009: 90)

Siklus akuntansi terdiri dari kegiatan-kegiatan sebagai berikut: A. Tahapan pencatatan

1. Pembuatan atau penerimaan bukti transaksi. 2. Pencatatan dalam jurnal (buku harian).

3. Pemindahan bukuan (positing) ke buku besar. B. Tahapan pengikhtisaran

1. Pembuatan neraca saldo (trial balance).

2. Pembuatan neraca lajur dan jurnal penyesuaian (adjustment). 3. Penyusunan laporan keuangan.

4. Pembuatan jurnal penutup (closing entries).

Menurut definisi-definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpulkan bahwa siklus akuntansi adalah sebuah proses yang menggambarkan tahapan dari pencatatan yang meliputi pengidentifikasian bukti transaksi, pencatatan ke jurnal umum, pengelompokkan bukti transaksi ke buku besar (general ledger), pembuatan neraca saldo (trial balance), pembuatan kertas kerja (worksheet) dan jurnal penyesuaian (adjustment) hingga laporan keuangan (financial statement).

2.1.5.3.1Jurnal Umum

Definisi jurnal umum adalah “jurnal umum adalah buku pencatatan untuk

menginput data transaksi keuangan/bisnis yang telah terjadi dalam suatu perusahaan.” (Lilis Puspita, Anggadini, Sri Dewi, 2011: 40). Adapun definisi lain jurnal umum adalah “general journal adalah bentuk standar jurnal 2 kolom.”

(Supriyati, 2012: 62)

Menurut definisi-definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpulkan bahwa jurnal umum adalah pencatatan data dari bukti-bukti transaksi yang memiliki bentuk standar 2 kolom.

Tabel 2.1 Jurnal Umum Untuk Mencatat Penggajian

2.1.5.3.2Buku Besar Umum

Definisi buku besar umum menurut Supriyati (2011:51) “buku besar umum

buku besar menurut Bastian (2008:132) “buku besar adalah suatu buku yang

berisi kumpulan akun atau perkiraan yang telah dicatat dalam jurnal”.

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa buku besar adalah kumpulan dari akun dengan satu kesatuan tersendiri yang telah dicatat di jurnal. Definisi buku besar adalah:

Tabel 2.2 Buku Besar umum untuk mencatat Kas

Tabel 2.3 Buku Besar umum untuk mencatat Beban gaji

2.1.5.3.3Neraca Saldo

Definisi buku besar umum menurut Supriyati (2011:54)”neraca saldo adalah

suatu laporan yang membuat tentang saldo-saldo akun, baik itu akun saldo debit maupun akun yang bersaldo kredit.”. Definisi lain dari buku besar menurut Soemarso (2009:110) “daftar saldo akun-akun yang ada dalam buku besar perusahaan pada suatu saat tertentu”

Tabel 2.4 Neraca Saldo

2.1.5.3.4 Laporan Keuangan

Definisi dari laporan keuangan menurut Supriyati (2011:32) "laporan keuangan (financial statement) adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan mengenai posisi keuangan dan hasil usaha perusahaan yang sering disebut juga output dari proses akuntansi.” Definisi lain dari laporan keuangan menurut Soemarso (2009:130) “laporan keuangan adalah hasil akhir siklus akuntansi. Laporan keuangan terdiri dari: (a) neraca, (b) laporan laba rugi, (c) laporan perubahan modal”.

2.1.5.3.5 Laporan Keuangan Laba Rugi

Definisi laba rugi menurut Supriyati (2011:32) ”suatu ringkasan pendapatan

dan beban (revenue dan expenses) dalam periode waktu tertentu seperti bulan atau tahun”. Definisi lain dari laba rugi menurut Soemarso (2009:55) “laporan laba

atau Rugi adalah ikhtisar pendapatan dan beban suatu perusahaan untuk suatu jangka waktu tertentu, laporan laba/ rugi menunjukan hasil usaha suatu perusahaan dalam jangka waktu tertentu”.

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa laba rugi adalah ikhtisar dari pendapatan dan beban dalam periode waktu tertentu.

Tabel 2.5 Laporan Keuangan Laba Rugi

2.1.5.3.6 Laporan Keuangan Neraca

Definisi laporan keuangan neraca menurut Supriyati (2011:34) ”neraca

“laporan posisi keuangan (neraca) adalah laporan yang memberikan gambaran utuh tentang entitas pada suatu titik waktu”.

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa laporan keuangan neraca adalah daftar dari keseluruhan entitas pada periode waktu tertentu.

Tabel 2.6 Laporan Keuangan Neraca

2.1.6 Sistem Akuntansi

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi menjelaskan bahwa: “sistem akuntansi adalah organisasi formulir, catatan, dan

laporan yang dikoodinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”. (2008:3)

yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis”.

(2005:4).

Berdasarkan dari definisi di atas penulis dapat menyimpulkan bahwa sistem akuntansi adalah sistem yang memproses data dan catatan laporan yang dikoordinasi untuk menghasilkan informasi yang bermanfaat dan dibutuhkan perusahaan.

2.1.7 Sistem Informasi Akuntansi

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi, menjelaskan bahwa: “sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis”.

(2010:16)

Definisi menurut Sri Dewi Anggadini dalam bukunya yang berjudul Sistem Informasi Akuntansi menjelaskan bahwa sistem informasi akuntansi adalah sebagai berikut:

“Sistem Informasi Akuntansi yaitu suatu sistem yang berfungsi untuk mengorganisasi formulir, catatan dan laporan yang dikoodinasi untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat memudahkan pengeloalaan perusahaan”. (2011:57)

2.1.8 Gaji dan upah 2.1.8.1 Definisi Gaji

Definisi Gaji menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar adalah sebagai berikut: “gaji merupakan imbalan kepada pegawai yang diberi tugas-tugas administrative dan pimpinan yang jumlahnya, biasanya tetap secara bulan/tahunan”. (2005:307)

Definisi gaji menurut Mulyadi dalam bukunya yang berjudul sistem akuntansi adalah sebagai berikut: “gaji merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jebatan manajer”.

(2004:373)

Berdasarkan definisi di atas penulis dapat menyimpulkan gaji adalah pembayaran jasa yang dilakukan oleh karyawan atau imbalan kepada pegawai secara bulan/tahunan.

2.1.8.2 Upah

Definisi upah menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar adalah sebagai berikut: “upah merupakan imbalan kepada buruh yang melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan phisik dan biasanya jumlah ditetapkan secara harian dalam masa kerja”. (2005:307)

Definisi upah menurut Mulyadi dalam bukunya yang berjudul sistem akuntansi adalah sebagai berikut: “upah merupakan pembayaran atas penyerahan

Berdasarkan dari definisi di atas penulis dapat menyimpulkan bahwa upah adalah imbalan secara harian dalam masa kerja yang dilakukan oleh karyawan pelaksana.

2.1.8.3 Fungsi yang terkait

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi, fungsi yang terkait dalam sistem akuntansi gaji dan upah sebagai berikut:

“ A. Fungsi kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan.

B. Fungsi pembuat daftar gaji dan upah

Fungis ini bertanggung jawab untuk membuat daftar gaji dan upah yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji dan upah.

C. Fungsi akuntansi

Dalam sistem ini akuntansi penggajian dan pengupahan bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan (misalnya utang gaji dan upah karyawan, utang pajak, utang dana pensiun).

D. Fungsi keuangan.

2.1.8.4 Dokumen yang digunakan

A. Dokumen pendukung perubahan gaji dan upah

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawain berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti misalnya surat keputusan pengangkatan karyawan baru, kenaikan pangkat, perubahan tarif upah, penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing), pemindahan, dan lain sebagainya.

A. Daftar gaji

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan, iuran organisasi karyawan dan lain sebagainya.

B. Rekap Daftar Gaji

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah.

C. Surat Pernyataan Gaji

Dokumen ini berfungsi pembuatan daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah. D. Amplop Gaji dan Upah

E. Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuatan daftar gaji dan upah.

F. Slip gaji

Dokumen ini merupakan dokumen data penggajian yang dikeluarkan 1 bulan. G. Surat Kenaikan

Surat Kenaikan merupakan data kenaikan karyawan yang diberikan kepada karyawan.

2.1.8.5 Kebutuhan Rekayasa Software Sistem Informasi Akuntansi Penggajian

Definisi software menurut Azhar Susanto dalam buku nya yang berjudul Sistem Informasi manajemen yaitu: “software adalah kumpulan dari program yang digunakan untuk menjalankan aplikasi tertentu pada computer”. ( 2004:166) Software yang dibutuhkan dalam pembuatan perancangan sistem informasi penggajian adalah sebagai berikut:

A. Bahasa Pemograman

Bahasa pemograman yang dibutuhkan dalam pembuatan perancangan sistem informasi akuntansi penggajian mengunakan bahasa pemogrman Microsoft Visual Basic 2008, untuk memproses pembuatan laporan lebih mudah bagi penggunanya.

B. Database SQL Server

Menurut definisi kusrini dan andri kuniyo dalam bukunya yang berjudul Membangun Sistem informasi Akuntansi dengan visual basic & SQL server , mendefinisikan sebagai berikut: “ SQL Server adalah perangkat lunak relation database mangement system yang di desain untuk melakukan proses manipulasi database berukuran besar dengan berbagai fasilitas”.(2007:145)

Database yang mendukung dalam pembuatan perancangan sistem informasi akuntansi penggajian adalah SQL Server, merupakan database yang akan digunakan dalam pembuatan perancangan sistem informasi akuntansi penggajian. C. Crystal Report

Menurut definisi kusrini dan andri kuniyo dalam bukunya yang berjudul Membangun Sistem informasi Akuntansi dengan visual basic & SQL server, mendefinisikan sebagai berikut: “Crystal Report merupakan program yang dapat digunakan untuk membuat, mengananlisis dan menterjemahkan informasi yang terkandung dalam database atau program ke dalam berbagai jenis laporan yang sangat fleksibel”.(2007:264)

2.2 Bentuk, jenis dan Bidang Perusahaan 2.2.1 Bentuk Perusahaan

Bentuk perusahaan yang peneliti teliti adalah Perusahaan Perorangan/Proprietorship. Definisi perusahaan perorangan adalah “perusahaan yang dijalankan dan dimodali oleh satu orang saja sebagai pemilik dan penanggung jawab penuh.”(Supriyati, 2012: 17)

Menurut definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpulkan bahwa perusahaan perseorangan adalah perusahaan yang didirikan dan dijalankan oleh seseorang.

2.2.2 Jenis Perusahaan

Jenis perusahaan yang peneliti teliti termasuk kedalam jenis perusahaan dagang. Definisi perusahaan dagang adalah:

“Perusahaan dagang adalah suatu organisasi bisnis yang aktivitas utamanya adalah membeli barang dagangan dan menjualnya kembali kepada pelanggan tanpa ada upaya untuk mengolah atau mengubah wujud barang dagangan itu.”(Supriyati, 2012: 21)

2.2.3 Bidang Perusahaan

Bidang perusahaan dari Liana Swalayan adalah bidang penjualan, karena Liana Swalayan menjual berbagai macam kebutuhan sehari-hari. Barang yang dijual oleh Liana Swalayan didapat dari distributor di daerah Bandung.

2.3 Alat Pengembangan Sistem 2.3.1 Diagram Konteks

Definisi diagram konteks menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi, sebagai berikut:

“Diagram konteks dibuat untuk menggambarkan sumber seta tujuan data yang akan di proses atau dengan kata lain diagram tersebut di gunakan untuk menggambarkan sistem secara umum atau global dari keseluruhan sistem yang ada”.(2004:166)

Berdasarkan dari definisi di atas penulis dapat menyimpulkan diagram konteks adalah proses untuk menggambarkan sistem secara keseluruhan sistem yang ada.

2.3.2 Diagram Arus Data (Data Flow Diagram)

Definisi diagram arus data menurut Tata sutabri dalam bukunya yang berjudul analisa Sistem Informasi, menyatakan sebagai berikut:

Sedangkan menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi akuntansi: “ Data flow diagram digunakan untuk mendokumentasikan

sistem yang digunakan sekarang dan untuk merencanakan serta mendesain sistem yang baru”. (2005:68)

Berdasarkan dari definisi di atas penulis dapat meyimpulkan Data flow Diagram adalah suatu sistem automat atau komputerisasi gabungan dari keduanya dalam bentuk kumpulan komponen yang berhubungan dengan aturan mainya dan mendokumentasikan sistem yang digunakan untuk mendesain sistem yang baru.

2.3.3 Kamus Data

Definisi kamus data menurut jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut:

“Kamus Data adalah katalog fakta tentang data dan kebutuhan-kebutuhan informasi dari suatu sistem informasi”.(2005:725). Menurut definisi dari Tata

Sutabri dalam bukunya Analisa Sistem informasi sebagai berikut: “Kamus data katalog fakta tentang data dan kebutuhan-kebutuhan informasi dari suatu sistem informasi”.(2004:170)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa kamus data adalah katalog fakta tentang data dan kebutuhan-kebutuhan informasi dari suatu sistem informasi.

2.3.4 Bagan Alir (Flowchart)

bagan-bagan yang mempunyai arus yang menggambarkan langkah-langkah penyelesaian masalah”. (2005:263)

Definisi bagan alir menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi akuntansi, menjelaskan sebagai berikut:

“Bagan Alir merupakam teknik analitik yang digunakan untuk menjelaskan

aspek-aspek sistem informasi secara jelas, tepat dan logis. Diagram alir merupakan serangkaian transaksi yang di gunakan oleh sebuah perusahaan, sekaligus menguraikan alir data dalam sebuah sistem”. (2005:70)

Berdasarkan pengertian di atas penulis dapat menyimpulkan bagan alir adalah teknik analitik untuk menjelaskan aspek-aspek sistem informasi secara jelas dan sekaligus menguraikan alir data dalam sebuah sistem.

A. Bagan Alir Dokumen (Document Flowchart)

Definisi Bagan Alir Dokumen menurut Jogiyanto dalam buku nya yang berjudul Analisis dan Desain menjelaskan sebagai berikut:

“Bagan alir Dokumen adalah bagan alir yang menunjukkan arus dari laporan dan

formulir termasuk tembusan-tembusannya”. (2005:800)

Definisi bagan alir dokumen menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi menjelaskan bahwa: “bagan alir dokumen adalah bagan yang menggambarkan aliran dokumen dalam suatu sistem informasi”.(2008:66)

B. Bagan Alir Sistem (system Flowchart)

Definisi Bagan alir sistem menurut jogiyanto dalam buku nya yang berjudul Analisis dan Desain menjelaskan sebagai berikut:

“Bagan alir sistem adalah bagan yang menujukan arus pekerjaan secara

keseluruhan dari sistem”.(2005:796)

Menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi adalah “bagan alir merupakan teknik analitis yang digunakan untuk menjelaskan

aspek-aspek sistem informasi secara jelas, tepat, dan logis.”(2002:17)

Berdasarkan dari penjelasan di atas penulis dapat menyimpulkan bahwa bagan alir sistem merupakan bagan yang menujukan arus pekerjaan secara keseluruhan dari sistem informasi secara jelas dan logis yang ada.

2.3.5. Normalisasi

Definisi Normalisasi menurut Al Bahra Bin Ladjamudin dalam buku nya yang berjudul Analisis dan desain sistem informasi, menjelaskan bahwa “ Normalisasi adalah suatu proses memperbaiki atau membangung dengan model data relasional, dan secara umum lebih tepat dikoneksikan dengan model data logika”. (2005:169)

Bentuk normalisasi yang sering di gunakan yaitu sebagai berikut: “ A. Bentuk tidak normal (un Normalized form/ UNF)

B. Bentuk Normal Pertama (first norm form/ 1 NF)

Pada tahap ini dilakukan penghilangan beberapa group elemen yang berulang agar menjadi satu harga tunggal yang berinteraksi diantara setiap baris pada suatu tabel.

Syarat normal kesatu (1-NF):

1. Setiap data dibentuk dalam Flat file, data dibentuk dalam satu record nilai dari field berupa “ atomic Value”.

2. Tidak ada set atribute yang berulang atau bernilai ganda. 3. Telah ditentukannya primary key untuk tabel/relasi tersebut. 4. Tiap atribut hanya memiliki satu pengertian

C. Bentuk Normal kedua (Second Norm Form/ 2 NF)

Bentuk normal kedua di dasari atas konsep full functional dependency (ketergantungan fungsional sepenuhnya).

Syarat normal kedua (2-NF):

1. Bentuk data telah memenuhi kriteria bentuk normal kesatu.

2. Atribute bukan kunci (non-key) haruslah memiliki ketergantungan fungsional sepenuhnya (Fully Functional dependency) pada kunci utama / primary key. D. Bentuk Normal Ketiga (Third norm form/3NF)

Bentuk normal ini bentuk data telah memenuhi data yang kedua. Syarat normal ketiga:

1. Bentuk data telah memenuhi kriteria bentuk normal kedua.

memiliki ketergantungan fungsional (functional dependency) terhadap atribut bukan kunci lainnya.

E. Bentuk Normal ketiga Boyce-codd (Third norm form/BCNF)

Boyce-Codd Normal Form (BCNF) didasari pada beberapa ketergantungan fungsional (functional dependencies) dalam suatu relasi yang melibatkan seluruh candidate key, maka hasil uji normalisasi sampai ke bentuk normal ketiga sudah identik dengan Boyce-Codd Normal Form (BCNF).

Syarat Boyce-Codd Normal Form (BCNF) yaitu:

1. Jika dan hanya setiap detirminan adalah satu candidate key.

2. Boyce-Codd Normal Form (BCNF) tidak mengharuskan suatu relasi harus sudah dalam bentuk normal ketiga (3-NF), baru bisa dibuatkan kedalam Boyce-Codd Normal Form (BCNF).” (2005:168-194)

Definisi lain menurut Tata Sutabri dalam buku nya yang berjudul Analisa sistem informasi menjelaskan normalisasi adalah: “proses pengelompokan elemen data menjadi tabel-tabel yang menujukkan entitas dan relasinya”. (2004:202)

Berdasarkan dari definisi di atas penulis dapat menyimpulkan bahwa normalisasi adalah proses memperbaiki atau membangung dengan model dan relasional, dan secara umum lebih tepat dikoneksikan dengan model data logika dan pengelompokan elemen menjadi entitas dan relasinya.

2.3.6 Diagram (Reletionship Degree)

diagram (ERD) adalah suatu model jaringan yang menggunakan susunan data yang disimpan dalam sistem secara abstrak” (2005:142).

Adapun derajat yang sering digunakan dalam ERD adalah sebagai berikut: A. Unary Degree (Derajat satu)

Unary degree adalah derajat yang memiliki satu relationship atau untuk satu entity.

Gambar 2.2 Diagram Unary (2005:145) B. Binary Relationship

Binary Relationship adalah model relationship antara instance-instance dari suatu tipe entitas (dua entity yang berasal dari entity yang sama). Relationship ini paling umum digunakan dalam pembuatan model data.

Gambar 2.3 Diagram Relationship Binary (2005:146) C. Ternary Degree ( Derajat Tiga )

Contoh:

Gambar 2.4 Diagram Relationship Ternary Degree (2005:146)

2.3.3.7 Kardinalitas Relasi

Menurut Al-bahra dalam bukunya yang berjudul Analisis dan desain sistem informasi, menjelaskan: “Kardinalitas relasi menunjukkan jumlah maksimum

tupel yang dapat berelasi dengan entitas pada entitas yang lain”. ( 2005:147),

berikut ini beberapa entitas yaitu: A. One to one

one to one merupakan tingkat hubungan yang menujukkan satu ke satu dengan entitas pertama, dan hanya mempunyai dengan satu kejadian pada entitas yang ada.

Contoh :

B. One to many atau many to one

Tingkat hubungan satu ke banyak adalah sama dengan banyak ke satu, tergantung dari arah mana hubungan tersebut dilihat.

Contoh :

Gambar 2.6 One to Many (2005:150)

Gambar 2.7 Many to one (2005:150)

C. Relasi Banyak ke banyak (many to many)

Contoh:

Gambar 2.8 Many to many (2005:151) 2.4 Software

Definisi Software menurut Melwin Syafrizal Daulay dalam buku nya yang berjudul mengenal Hardaware-software dan pengolahan instalasi komputer, menjelaskan bahwa “perangkat lunak (sofware) adalah komponen data yang

berupa program-program dan teknik-teknik untuk mengontrol sistem komputer”. (2007:22)

Definisi software menurut Azhar Susanto dalam bukunya yang berjudul sistem informasi akuntansi, menjelaskan bahwa: “software adalah kumpulan dari

program-program yang digunakan untuk menjalankan aplikasi tertentu pada komputer, sedangkan program merupakan kumpulan dari perintah-perintah komputer yang tersusun secara sistematis”.(2005:234)

2.4.1 Operating System Software

Definisi operating system software menurut Melwin Syafrizal Daulay dalam buku nya yang berjudul mengenal Hardaware-software dan pengolahan instalasi komputer, menjelaskan bahwa: “operating system software adalah perangkat lunak yang berfungsi untuk mengkonfigurasi komputer agar dapat menerima berbagai perintah dasar yang diberikan sebagai masukan”. (2007:22)

BAB III

SISTEM YANG BERJALAN

3.1 Sejarah Singkat Perusahaan

PT. Liana Swalayan adalah sebuah perusahaan dagang yang menjual berbagai macam kebutuhan sehari-hari. Liana Swalayan yang beralamatkan Jl. Gegerkalong Hilir No 175 Bandung. Pada tahun 1973 berdiri sebuah warung berukuran 3x3m, dengan dinding bambu dan berlantai tanah di jalan gegerkalong hilir. Kurang lebih 15 tahun berjalan warung yang semula berukuran 3x3m bertambah luas menjadi 3x6m (bermula dari warung kecil berubah menjadi toko). Seiring perkembangan sekitar toko yang semula terdiri dari sebagian besar merupakan lahan persawahan dan daerah pertanian, berkembang menjadi komplek perumahan, diantaranya KPAD, Bumi Asri, Parahyangan Vila,Parahyangan Indah, Setra Duta, dll. Pada tahun 2001 toko ini di kembangkan menjadi toko swalayan bernama “Liana Swalayan” dengan pengelolaan manajemen ritel secara

professional.

3.2 Tujuan Perusahaan (Visi dan Misi Perusahaan) Visi

Menjadi toko swalayan berdaya saing global. Misi

Misi kami yaitu:

1. Mengembangkan pelayanan yang responsif dan inovatif, tanggap terhadap aspirasi, kebutuhan dan kepentingan anggota dan masyarakat.

2. Meningkatkan pendapatan hasil usaha melalui melalui pengelolaan resiko usaha yang responsif, serta pengaturan beban dan efisiensi biaya.

3. Menggalang kerjasama dan kemitraan usaha dengan mengutamakan prinsip sinergi, kesetaraan dan keuntungan bersama.

4. Meningkatkan motivasi dan semangat kerja karyawan secara optimal melalui peningkatan dedikasi, disiplin, dan kemampuan kerja serta penghargaan yang memadai sesuai dengan kinerjanya.

3.3 Struktur Organisasi

Gambar 3.1 Struktur Organisasi Liana Swalayan Keterangan:

3.4 Deskripsi Jabatan (Job Description)

Berdasarkan struktur organisasi Job Description yang berjalan pada Liana Swalayan adalah sebagai berikut:

A. Pemilik

1. Memimpin Perusahaan, Staff dan Karyawan.

2. Mengkoordinasikan dan mengendalikan kegiatan di masing-masing bagian.

3. Mengambil keputusan di keadaan darurat.

4. Menandatangani surat-surat yang berhubungan dengan Liana Swalayan.

5. Mengevaluasi perkembangan Liana Swalayan B. General Manager

1. Memimpin kegiatan melalui sistem perencanaan, pengorganisasian, pengarahan serta monitoring dan pengendalian terhadap sumber daya manusia serta sarana .

2. Membina kinerja para karyawan

3. Membina kerapian, keteraturan, ketertiban dan keakuratan administrasi

C. Spv. Umum & Personalia

1. Menentukan karyawan yang baru 2. Informasikan absensi karyawan D. Spv. Keuangan & Akuntansi

2. Melakukan koordinasi dan pengelolaan / manajemen kas sehingga likuditas keuangan dapat terjaga dan dipertanggung jawabkan . 3. Melaksanakan pencatatan transaski keuangan di lingkungan Liana

Swalayan berdasarkan ketentuan dan kebijakan akuntansi yang berlaku dengan benar dan dapat dipertanggung jawabkan.

4. Menyusun dan membuat laporan keuangan dengan lengkap, cepat, tepat dan akurat.

E. Staf Keuangan

1. Menyusun dan mengusulkan rencana / program kerja dan anggaran bidang keuangan

2. Melakukan koordinasi dan pengelolaan / manajemen kas sehingga likuditas keuangan dapat terjaga dan dipertanggung jawabkan

3.5 Kebijakan Perusahaan

A. Kenaikan jabatan dilihat dari lama kerja

B. Menentukan gaji karyawan besar kecilnya gaji bagi staf 1. Nama karyawan

2. Jabatan

Jabatan merupakan untuk menentukan gaji gaji karyawan sesuai dengan jabatan masing-masing karyawan.

3. Gaji pokok

4. Tunjangan

Tunjangan ditentukan sesuai dengan jabatan dan golongan karyawan. 5. Lembur

lembur ditentukan sesuai ketentuan yang ada di perusahaan. 6. Golongan

golongan karyawan ditentukan dengan pendindikan

7.THR (Tunjangan Harai Raya) Tunjangan Hari Raya setiap tahun 8.Bonus

Karyawan yang teladan setiap tahunnya

C. Pencatatan penggajian dilakukan 1 bulan sekali pada akhir bulan.

3.6 Fungsi Yang Terkait

Fungsi yang terkait pada Liana Swalayan sebagai berikut: A.Owner

B.Manager

C.Spv. umum & personalia D.Spv. akuntansi & keuanga E.Staf keuangan

3.7 Formulir/Dokumen Yang Digunakan A. Daftar gaji

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan, iuran organisasi karyawan dan lain sebagainya.

B. Rekap Daftar Gaji

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasrkan daftar gaji dan upah.

C. Surat Pernyataan Gaji

Dokumen ini berfungsi pembuatan daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah. D. Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuatan daftar gaji dan upah.

E. Slip gaji

Dokumen ini merupakan bukti pembayaran gaji terhadap karyawan yang datanya diambil dari laporan gaji karyawan.

F. Surat Kenaikan Golongan atau Jabatan

3.8 Sistem Yang Berjalan

3.8.1 Diagram Konteks yang Berjalan

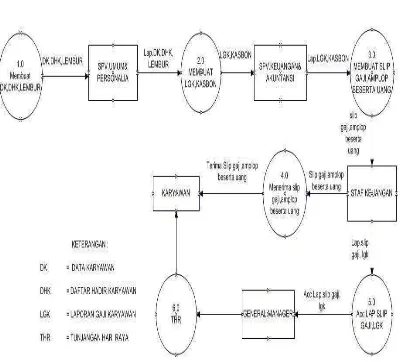

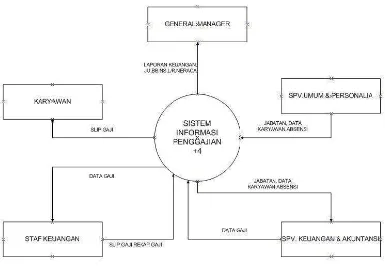

Berikut ini diagram konteks yang digunakan pada Liana Swalayan

Gambar 3.2 Diagram Konteks Sistem Informasi Penggajian yang Berjalan Deskripsi dari gambar di atas adalah di mulai dari:

A.Owner B.Manager

C.Spv. umum & personalia D.Spv. akuntansi & keuanga E.Staf keuangan

F.Karyawan

3.8.2 Data Flow Diagram yang Berjalan

3.8.2.1 Data Flow Diagram yang berjalan level 0

Gambar 3.3 DFD Level 0

Deskripsi di atas adalah di mulai sebagai berikut :

3.8.2.2 Data Flow Diagram yang berjalan level 1 proses 1

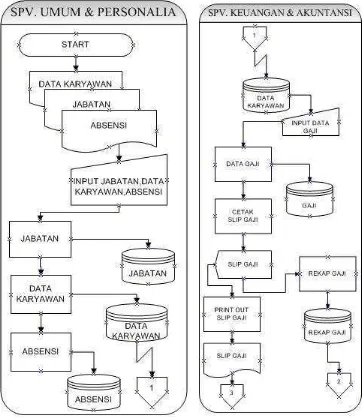

Pada bagian ini menjelaskan mengenai turunan dari level 0 Sistem yang berjalan mengenai data pengisian daftar hadir karyawan (DHK)

Gambar 3.4 DFD Level 1 Proses 1

3.8.2.3 Data Flow Diagram yang berjalan level 1 proses 2

Gambar 3.5 DFD Level 1 Proses 2

3.8.2.4 Data Flow Diagram yang berjalan level 1 proses 3

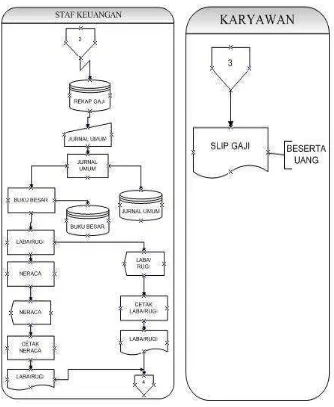

Pada proses ini menjelaskan proses pencatatan atau merekap daftar karyawan, membuat slip gaji karyawan, dan laporan gaji karyawan.

3.8.3 Kamus Data yang Berjalan

Tabel 3.1 Kamus Data Berjalan Daftar Hadir Karyawan

Nama Arus Data : Daftar Hadir Karyawan Alis : DHK

Bentuk Data : Dokumen spv. umum&personalia Arus Data : spv. Umum&personalia

Penjelasan : Daftar Hadir Karyawan di buat oleh bagian spv. Umu&personalia untuk membuat absensi

Tabel 3.2 Kamus Data Berjalan laporan gaji karyawan

Nama Arus Data : laporan gaji karyawan Alis : LGK

Bentuk Data : Dokumen spv. Akuntansi&keuangan Arus Data : spv. Akuntansi&keuangan

Penjelasan : laporan gaji karyawan di buat oleh bagian spv.akuntansi&keuangan sebagai bukti pengeluaran yang dilakukan setiap penyerah gaji karyawan.

Tabel 3.3 Kamus Data Berjalan slip gaji

Nama Arus Data : slip gaji Alis : SG

Bentuk Data : Dokumen staf keuangan

Penjelasan : slip gaji di buat oleh bagian staf keuangan yang akan di serahkan ke general managersebagai bukti pengeluaran yang bersangkutan dan di lakukan setiap penyerahan gaji karyawan.

Tabel 3.4 Kamus Data Berjalan Laporan Keuangan

Nama Arus Data : Laporan keuangan Alis : Lap. Keu

Bentuk Data : Dokumen General Manager Arus Data : general manager,staf keuangan

Penjelasan : laporan keuangan di buat oleh bagian staf keuangan yang akan di serahkan ke general manager sebagai bukti acc dari general manager yang dilakukan 1 bulan sekali.

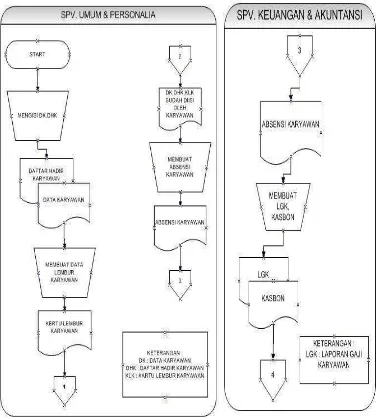

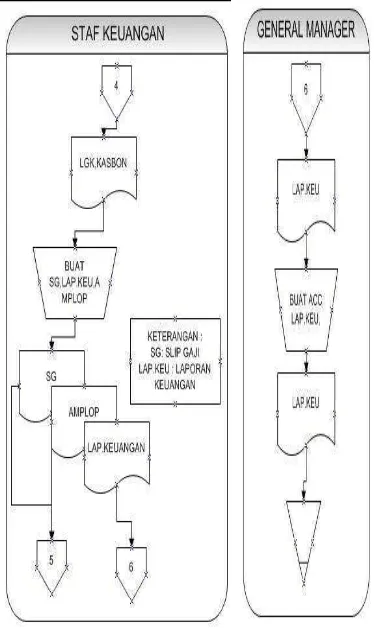

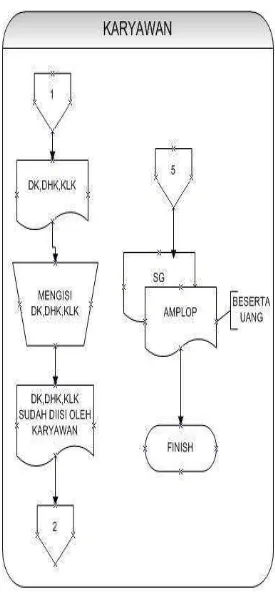

3.8.4 Bagan Alir yang Berjalan

BAB IV

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN

4.1 Sistem Informasi Akuntansi Yang Diusulkan 4.1.1 Formulir/Dokumen yang Diusulkan

Adapun dokumen yang diusulkan dalam perancangan sistem informasi akuntansi penggajian adalah sebagai berikut:

A. Jurnal Umum B.Buku Besar C.Laporan Keuangan

4.1.2 Kebijakan yang Diusulkan Pencatatan akuntansi yang di mulai dari : A. Metode pencatatan akuntansi

B. Periode laporan keuangan penggajian C. Golongan gaji dan jabatan

D.Tanggal pemberian gaji E.Tanggal perhitungan gaji

4.1.3 Fungsi Terkait yang Diusulkan

A. Karyawan

Bagian karyawan ini yaitu untuk melakukan pekerjaan sesuai dengan aturan yang ada pada di perusahaan dan mengisi daftar hadir karyawan sesuai dengan hari kerja yang masuk, agar perhitungan absensi masuk kedalam perhitungan gaji.

B. Spv. umum & personalia

yaitu bertanggung jawab dalam hal data karyawan, jabatan dan absensi karyawan yang akan di serahkan kepada spv.akuntansi & keuangan.

C. Spv. Akuntansi & keuangan

Mengecek absensi karyawan dan membuat data gaji karyawan yang diterima karyawan berupa slip gaji.

D. Staf Keuangan

Berfungsi membuat rekap gaji karyawan dan laporan keuangan yang akan di serahkan ke bagian genaral manager.

E. General Manager

yaitu berfungsi sebagai menerima hasil laporan keuangan.

4.1.4 Kode Akun dan akun yang Diusulkan

Tabel 3.5 kode akun

4.2 Perancangan Model Sistem Yang Di usulkan

4.2.1 Diagram Alur Data ( Data Flow Diagram ) Yang Diusulkan 4.2.1.1 Diagram Konteks

4.2.1.2 DFD Level 1 Proses 0

Gambar 4.2 DFD Level 1 Proses 0 Yang Diusulkan 4.2.1.3 DFD Level 1 Proses 1

Gambar 4.3 DFD Level 1 Proses 1 Yang Diusulkan 4.2.1.4 DFD Level 1 Proses 2

4.2.1.5 DFD Level 1 Proses 3

Gambar 4.5 DFD Level 1 Proses 3 Yang Diusulkan

4.2.2 Kamus Data Yang Diusulkan

Tabel 3.6 Kamus Data Berjalan Master Karyawan

Nama Arus Data : Master Karyawan Alis : MK

Bentuk Data : Dokumen spv. umum&personalia Arus Data : spv. Umum&personalia

Penjelasan : Data karyawan,jabatan,dan absensi di buat oleh bagian spv. Umum & personalia

Tabel 3.7 Kamus Data Berjalan Data gaji karyawan

Nama Arus Data : Data gaji karyawan Alis : DG

Penjelasan : Data gaji karyawan di buat oleh bagian spv.akuntansi&keuangan sebagai bukti pengeluaran yang dilakukan setiap penyerah gaji karyawan.

Tabel 3.8 Kamus Data Berjalan slip gaji

Nama Arus Data : slip gaji Alis : SG

Bentuk Data : Dokumen staf keuangan

Arus Data : staf keuangan, general manager, karyawan Penjelasan : slip gaji di buat oleh bagian staf keuangan yang akan di serahkan ke general managersebagai bukti pengeluaran yang bersangkutan dan di lakukan setiap penyerahan gaji karyawan.

Tabel 3.9 Kamus Data Berjalan Laporan Keuangan

Nama Arus Data : Laporan keuangan Alis : Lap. Keu

Bentuk Data : Dokumen General Manager Arus Data : general manager,staf keuangan

4.2.3 Bagan Alir ( Flowchart) Yang Di usulkan Bagan alir sistem dari SIA Penggajian Yang Diusulkan

Gambar 4.8 Bagan Alir Sistem Informasi Akuntansi Penggajian Diusulkan (3)

Deskripsi dari bagan alir sistem informasi akuntansi penggajian yang di usulkan sebagai berikut :

B. Setelah proses input data karyawan, jabatan, dan absensi jadi master karyawan. Setelah proses rekap absensi diserahkan kebagian spv.akuntansi & keuangan lalu membuatkan data gaji karyawan diserahkan ke bagian staf keuangan untuk dibuatkan slip gaji karyawan.

C. slip gaji bukti karyawan menerima uang dan penggajiannya.

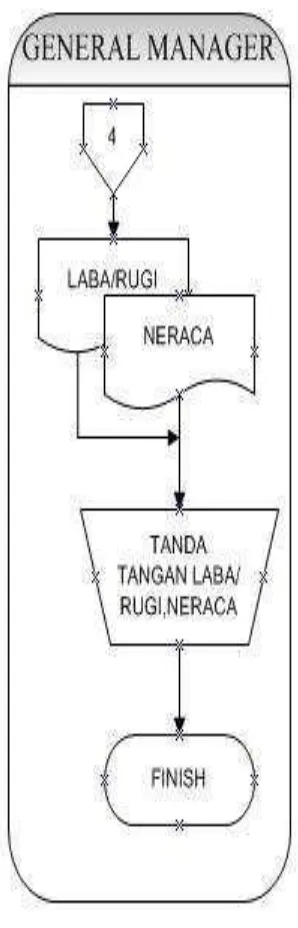

D. Laporan keuangan dan rekap gaji dari staf keuangan akan di serahkan ke general manager

4.2.4. Normalisasi Yang Diusulkan A. Slip gaji

Tabel 4.1 slip gaji dalam bentuk Unnormal

Tabel 4.2 Slip gaji dalam bentuk ke satu (1NF)

4.2.5. Perancangan Struktur Menu Tabel

Perancangan struktur tabel adalah salah satu hal yang paling penting sebelum merancang program. Perancangan struktur tabel dapat dilihat pada gambar dibawah ini:

Gambar 4.9 Struktur Tabel jabatan

Gambar 4.10 Struktur Tabel karyawan

Gambar 4.11 Struktur Tabel absensi

Gambar 4.13 Struktur Tabel rekap gaji

Gambar 4.13 Struktur Tabel jurnal

Gambar 4.14 Struktur Tabel buku besar kas

4.2.6 Diagram Relasi Entitas (Entity Relationship Diagram)

Entity relationship diagram yang diusulkan pada sistem informasi akuntansi penggajian adalah sebagai berikut:

[image:76.595.126.524.178.669.2]4.3 Perancangan Struktur Menu

[image:77.595.116.513.148.684.2]Perancangan Struktur menu dapat di lihat pada gambar di bawah ini :

4.4 Perancangan Antar Muka dan Laporan 4.4.1 Perancangan Antar Muka

Gambar 4.19 Tampilan Perancangan Antar Muka Pada Menu

Gambar 4.20 Tampilan Perancangan Pada Menu Karyawan

Gambar 4.22 Tampilan Perancangan Antar Muka Pada data gaji

4.5 Tampilan Kode Program 4.5.1 Tampilan Menu utama

Untuk Merancang program sistem informasi akuntansi penggajian pada liana swalayan , setiap masuk pada menu utama ini terdapat bagian-bagian yang terdapat user program pada setiap bagian .

Tabel 4.4 Listing Program Login

Listing program keterangan

Public Class LoginForm1

' TODO: Insert code to perform custom authentication using the provided username and password

' (See http://go.microsoft.com/fwlink/?LinkId=35339).

' The custom principal can then be attached to the current thread's principal as follows:

' My.User.CurrentPrincipal = CustomPrincipal

' where CustomPrincipal is the IPrincipal implementation used to perform authentication.

' Subsequently, My.User will return identity information encapsulated in the CustomPrincipal object

' such as the username, display name, etc.

Private Sub OK_Click(ByVal sender As System.Object, ByVal e As System.EventArgs) Handles OK.Click

If (ComboBox1.Text = "SPVU") Then

MDIParent1.MasterToolStripMenuItem.Visible = True

End If

If (ComboBox1.Text = "SPVP") Then

MDIParent1.DataGajiToolStripMenuItem.Visible =

True

End If

If (ComboBox1.Text = "STAFFKEU") Then

MDIParent1.LaporanToolStripMenuItem1.Visible = True

End If

If (ComboBox1.Text = "GM") Then

MDIParent1.MasterToolStripMenuItem.Visible = True

MDIParent1.DataGajiToolStripMenuItem.Visible = True

MDIParent1.LaporanToolStripMenuItem1.Visible = True

End If

MDIParent1.Show() End Sub

Private Sub Cancel_Click(ByVal sender As System.Object, ByVal e As System.EventArgs) Handles Cancel.Click

Gambar 4.24 Tampilan Perancangan Pada Menu utama

Tabel 4.5 Listing Program Menu

Imports System.Windows.Forms

Public Class MDIParent1

Private Sub ShowNewForm(ByVal sender As Object, ByVal e As EventArgs)

' Create a new instance of the child form.

Dim ChildForm As New System.Windows.Forms.Form ' Make it a child of this MDI form before showing it.

ChildForm.MdiParent = Me

m_ChildFormNumber += 1

ChildForm.Text = "Window " & m_ChildFormNumber ChildForm.Show()

End Sub

Private Sub OpenFile(ByVal sender As Object, ByVal e As EventArgs)

Dim OpenFileDialog As New OpenFileDialog

OpenFileDialog.InitialDirectory = My.Computer.FileSystem.SpecialDirectories.MyDocuments

OpenFileDialog.Filter = "Text Files (*.txt)|*.txt|All Files (*.*)|*.*"

If (OpenFileDialog.ShowDialog(Me) = System.Windows.Forms.DialogResult.OK) Then

Dim FileName As String = OpenFileDialog.FileName ' TODO: Add code here to open the file.

End If End Sub

Private Sub SaveAsToolStripMenuItem_Click(ByVal sender As Object, ByVal e As EventArgs)

Dim SaveFileDialog As New SaveFileDialog

SaveFileDialog.InitialDirectory = My.Computer.FileSystem.SpecialDirectories.MyDocuments

SaveFileDialog.Filter = "Text Files (*.txt)|*.txt|All Files (*.*)|*.*"

Gambar 4.25 Tampilan Perancangan Pada Menu jabatan

Tabel 4.6 Listing Program Jabatan

Imports MySql.Data.MySqlClient

Public Class Form_Jabatan

Private Sub Button1_Click(ByVal sender As

System.Object, ByVal e As System.EventArgs) Handles Button1.Click

Try

strConn = "INSERT INTO jabatan VALUES('','" & TextBox1.Text & "')"

Dim Cmd As New MySqlCommand(strConn, Cn) Cn.Open()

Cmd.ExecuteNonQuery() MsgBox("Data Tersimpan") Cn.Close()

Catch ex As Exception MsgBox(ex.Message) Finally

DataJabatan() End Try

End Sub

Private Sub Form_Jabatan_Load(ByVal sender As System.Object, ByVal e As System.EventArgs) Handles MyBase.Load

DataJabatan() End Sub

Private Sub DataGridView1_CellClick(ByVal sender As System.Object, ByVal e As

System.Windows.Forms.DataGridViewCellEventArgs) Handles DataGridView1.CellClick

Try