1 BAB I

PENDAHULUAN 1.1 Latar Belakang Laporan Kerja Praktek

Perusahaan didirikan dengan tujuan tertentu yang hendak dicapainya.

Sebagian besar perusahaan bertujuan menghasilkan laba yang optimal sehingga kelangsungan hidup perusahaan dapat tercapai. Suatu perusahaan akan memiliki kemampuan untuk tumbuh dan berkembang menjadi lebih

besar dibandingkan tahun sebelumnya bila tercapai laba yang optimal.

Pada perusahaan dagang maupun manufaktur, pendapatan diperoleh dari

penjualan barang yang dilakukan oleh perusahaan-perusahaan tersebut. Sedangkan pada perusahaan jasa, pendapatan diperoleh dari pemberian jasa atau pelayanan kepada konsumen. Saat ini perusahaan jasa berkembang

dengan pesatnya. Hal ini tidak lepas dari masyarakat yang semakin membutuhkan jasa atau pelayanan yang beragam. Konsumen akan bersedia

menggunakan jasa atau pelayanan dari suatu perusahaan jasa bila terpuaskan dengan jasa yang dibutuhkannya.

Pendapatan sangat berpengaruh bagi kelangsungan hidup perusahaan,

semakin besar pendapatan yang diperoleh maka semakin besar kemampuan perusahaan untuk membiayai segala pengeluaran dan kegiatan-kegiatan yang

akan dilakukan oleh perusahaan.

Selain itu pula pendapatan juga berpengaruh terhadap laba rugi perusahaan yang tersaji dalam laporan laba rugi. Pendapatan juga merupakan

tanpa laba, maka tidak ada perusahaan. Hal ini tentu saja tidak mungkin terlepas dari pengaruh pendapatan dari hasil operasi perusahaan.

Sehubungan dengan praktek kerja lapangan yang telah penulis laksanakan di salah satu perusahaan swasta, yaitu di PT. Tunas Mobilindo

Parama Cabang Bandung. Perusahaan ini adalah salah satu perusahaan swasta yang bergerak dibidang otomotif. Perusahaan ini melayani pembelian mobil khusus BMW, selain itu perusahaan ini juga melayani jasa service mobil

BMW, terdapat dua (2) Departemen pada perusahaan ini, yaitu Showroom yang melayani penjualan mobil baru BMW, dan Departemen Workshop atau yang sering dikatakan Aftersales. Dalam departemen workshop terbagi lagi

menjadi dua (2) bagian, pertama sparepart yang bertugas sebagai penyedia suku cadang dan kedua, service/bengkel bertugas sebagai penyedia jasa yang

diberikan kepada konsumen yang akan melakukan kegiatan service atau pengecekan mobilnya.

Pada kasus ini, penulis mengambil Dept Workshop, khususnya pada bagian service yang akan dibahas dalam ruang lingkup kerja praktek pada PT.Tunas Mobilindo Parama , yang terletak di Bandung. Dalam menerbitkan

invoice untuk melakukan service atau pengecekan ada beberapa kategori

pengelompokannya, diantaranya : BSI (BMW Service Inclusif), khusus untuk

perbaikan maintenance dimana pembayarannya dari pabrikan (BMW Indonesia) ke dealer atau yang biasa disebut Rembes. Lalu ada kategori Non BSI/Counter, yaitu melayani pembelian part yang pembayarannya ditanggung

3

tanggungan pabrik atau masih bergaransi disini customer tidak dipungut biaya sepeser pun. Dan kategori yang terakhir adalah CPUS (Customer Paid

Unit Service), yaitu semua pekerjaan yang harus ada pembayarannya,

customer mengeluarkan biaya untuk service.

Berdasarkan hasil observasi dan wawancara penulis saat pelaksanaan kerja praktek yang berlokasi di PT. Tunas Mobilindo Parama Cabang Bandung, penulis menemukan kendala terkait dengan proses pendapatan dari

Customer Paid Unit Service (CPUS). Kendala yang dihadapi oleh perusahaan

terkait dengan pendapatan CPUS tersebut timbul dari pihak customer, mekanik dan services advisor. Kendala tersebut diantaranya adalah Return

Job, adanya keluhan dari customer yang sama dalam jangka waktu yang dekat dikarenakan kurangnya pengecekan yang mendetail. Berdasarkan

kendala tersebut, penulis dapat menyimpulkan jika kendala tersebut terjadi, maka pendapatan Customer Paid Unit Service di PT. Tunas Mobilindo

Parama Cabang Bandung akan terganggu dan bisa saja mengakibatkan laba mengalami penurunan.

Berdasarkan uraian diatas dikatakan bahwa salah satu pendapatan

terbesar pada perusahaan ada pada Dept Workshop yaitu bagian service/bengkel dan pada kategori CPUS. Maka penulis tertarik untuk

mengambil judul “TINJAUAN ATAS PENDAPATAN CUSTOMER PAID

UNIT SERVICE (CPUS) PADA PT. TUNAS MOBILINDO PARAMA

1.2 Tujuan Laporan Kerja Praktek

Berdasarkan dari uraian yang telah dikemukakan dalam latar belakang,

maka tujuan laporan kerja praktek ini adalah untuk mengetahui :

1. Pendapatan Customer Paid Unit Service (CPUS) yang diperoleh

PT.Tunas Mobilindo Parama Cabang Bandung.

2. Hambatan yang timbul terkait pendapatan Customer Paid Unit Service (CPUS) pada PT. Tunas Mobilindo Parama Cabang Bandung.

3. Upaya PT. Tunas Mobilindo Parama Cabang Bandung dalam melakukan penanggulangan hambatan yang timbul terkait pendapatan dari Customer

Paid Unit Service (CPUS) di perusahaan.

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Kegunaan dari penyusunan laporan kerja praktek ini diharapkan

dapat memberikan saran terkait dengan permasalahan atau memberikan solusi dari hambatan yang terjadi pada PT. Tunas Mobilindo Parama Cabang Bandung, terkait dengan pendapatan yang

diperoleh dari Customer Paid Unit Service (CPUS)

1.3.2 Kegunaan Akademi

Bagi penulis, pelaksanaan kerja praktek ini merupakan sarana untuk menerapkan teori yang telah dipelajari penulis ke dalam dunia kerja yang nyata dan memberikan pengalaman serta ilmu baru untuk

5

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek

Untuk melakukan kerja praktek ini, penulis menentukan tempat dan waktu pelaksanaan kerja praktek.

1.4.1 Tempat Pelasanaan Kerja Praktek

Penulis melakukan kerja praktek di PT. Tunas Mobilindo Parama yang beralamat di Jalan Soekarno-Hatta No. 108 Bandung , Jawa

Barat 41011 Telp.(022)753800, Fax : (022)7511000, situs perusahaan

: www.tunasgroup.com

1.4.2 Waktu Pelasanaan Kerja Praktek

Waktu pelaksanaan kerja praktek yang dilaksanakan oleh penulis mulai tanggal 3 Agustus 2015 sampai dengan tanggal 31 Agustus

Tabel 1.1 1 Persiapan Kerja Praktek

Permohonan surat kerja 3 Pelaporan Kerja Praktek

Pengajuan judul

Bimbingan dengan dosen Revisi

Pengumpulan data Ujian kerja praktek

7 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

PT. Tunas Ridean Tbk merupakan salah satu perusahaan yag bergerak dalam bidang penyedia kendaraan yang ada di Indonesia. Perusahaan ini memiliki kantor pusat yang berlokasi di Jakarta. Awal berdirinya perusahaan

ini terjadi pada tahun 1967 yang merupakan importir serta penjual mobil baru dan bekas dengan merek Fiat, Holden dan Mecedes-Benz. Pada tahun 1974,

perusahaan ini ditunjuk sebagai dealer resmi mobil Toyota, Daihatsu, BMW, Peugeot dan Renault untuk wilayah Jakarta dan sekitarnya. Tak hanya itu, perusahaan juga memiliki hak eksklusif untuk mendistribusikan sepeda motor

dengan merek Honda dan mobil Daihatsu untuk wilayah Lampung dan Sumatera Selatan.

Seiring dengan perkembangan perusahaan yang semakin meningkat, pada tahun 1980 didirikan sebuah induk perusahaan yang kemudian diberi nama PT. Tunas Ridean. Tak membutuhkan waktu lama bagi Tunas Ridean dalam upaya

nya untuk go public. Terbukti pada tahun 1995 perusahaan ini melakukan penwaran umum perdana melalui proses akuisisi oleh Grup Jardine Motors

yang merupakan distributor yang memiliki jaringan di Asia, Inggris, Eropa dan Amerika. Sejak saat itu, perusahaan mencatatkan sahamnya di Bursa Efek Indonesia. Salah satu divisi seperti yang telah dijelaskan diatas, adalah Tunas

anak perusahaan tersebut adalah PT. Tunas Mobilindo Parama, yang berkantor pusat di Jalan Dr. Supomo Tebet Jakarta. Untuk BMW cabang Bandung, saat

ini beralamat di Jalan Soekarno-Hatta No. 108 Bandung , Jawa Barat 41011 Telp.(022)753800, Fax : (022)7511000, tepatnya didepan area komplek Batununggal, Bandung atau didepan Showroom Mobil 88 Bandung.

BMW cabang Bandung telah dua (2) kali pindah. Awalnya beralamat di Jalan Soekarno Hatta No. 308 Bandung, lalu pindah ke Jalan Wastukencana

No. 11 A Bandung.

Pada awal Januari 2013 Tunas BMW cabang bandung pindah kembali ke

Jalan Soekarno Hatta No. 108 Bandung, sebagaimana telah di uraikan diatas. Untuk cabang Bandung terdapat dua (2) Departemen pada perusahaan ini, yaitu Showroom yang dan Departemen Workshop atau yang sering dikatakan

Aftersales. Dalam departemen workshop terbagi lagi menjadi dua (2) bagian, pertama sparepart dan kedua, service/bengkel.

Rata-rata penjualan New Car BMW pada tahun 2014 mencapai 8 unit per bulan, Sementara Unit Entry Service masuk bengkel rata-rata 155 unit per bulan. Khusus departemen aftersales, dipimpin oleh satu jabatan, yaitu

Aftersales Manager, dan membawahi Service Advisor (SA), membawahai

Head Group (Kartu kepala Regu). Head Group membawahi beberapa

9

2.2 Struktur Organisasi Perusahaan

Dalam suatu perusahaan diperlukan adanya kegiatan-kegiatan manajemen

yang baik dan terarah. Salah satu fungsi manajemen itu adalah pengorganisasian, yaitu suatu proses penentuan dan pengelompokan peraturan

dan macam-macam aktivitas yang diperlukan untuk mencapai tujuan, menempatkan orang-orang pada tanggung jawab masing-masing bagian sehingga mempermudah pimpinan untuk mengadakan pengawasan dan

meminta tanggung jawab atas tugas yang telah dibebankan pada masing-masing bagian, menetapkan wewenang secara langsung didelegasikan kepada

setiap individu yang akan melakukan aktivitas.

Dengan adanya penyusunan organisasi tersebut PT. Tunas Mobilindo Parama dalam kegiatannya akan berjalan dengan lancar sebagaimana yang

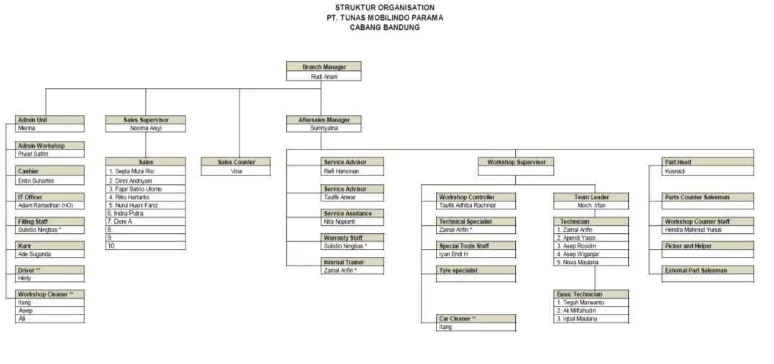

diharapkan oleh sebuah organisasi. Adapun struktur organisasi PT. Tunas Mobilindo Parama Cabang Bandung sebagai berikut:

Gambar 2.1

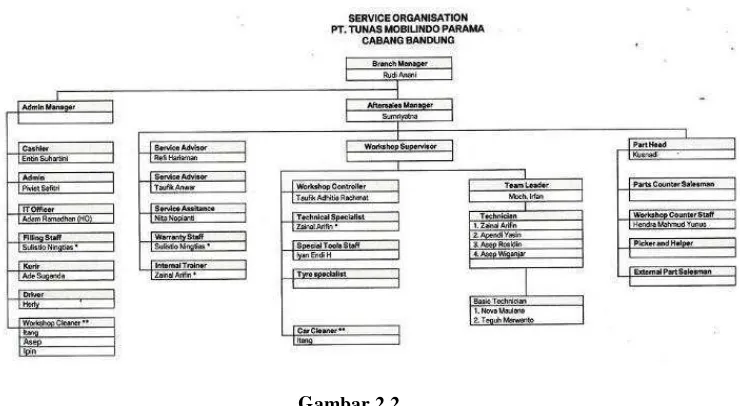

Gambar 2.2

Struktur Organisasi Divisi Workshop PT. Tunas Mobilindo Cabang Bandung

2.3 Uraian Tugas Perusahaan

Adapun tugas dan tanggungjawab dari masing-masing unsur yang berada

di PT. Tunas Mobilindo Parama Cabang Bandung adalah sebagai berikut:

1. Branch Manager

a. Bertanggung jawab secara langsug kepada kantor pusat Jakarta b. Segala kegiatan yang berlangsung pada cabang berada dibawah

wewenang kepala cabang.

c. Kepala cabang bertanggung jawab terhadap penjualan unit kendaraan, penjualan sparepart, penjualan jasa service dan keadaan keuangan

perusahaan cabang.

2. Aftersales Manager

11

b. Memastikan pembuatan Laporan Bulanan Manajemen Servis (Monthly Service Management Report) dan menyerahkannya ke PT

BMW Indonesia paling lambat tanggal 5 setiap bulannya

c. Meningkatkan penghasilan servis, mengontrol biaya-biaya dan

keuntungan

d. Menganalisa statistik workshop untuk meningkatkan produktifitas workshop.

3. Service Advisor

a. Menyediakan bantuan yang efisien dan bermanfaat bagi pelanggan

b. Menjaga dan mengembangkan hubungan dengan pelanggan tetap c. Membuat dan menjadwalkan janji dengan pelanggan sesuai

kemampuan workshop. Menerima kendaraan pelanggan untuk servis.

Memastikan mobilitas pelanggan

4. Service Assistantant

a. Membantu dalam penerimaan pelanggan, mengarahkan pelanggan servis, menerima pertanyaan melalui telepon dan booking di muka. b. Secara aktif berinteraksi dengan pelanggan dan terlibat memberikan

bantuan kepada Manajer Servis dalam menangani masalah keluhan pelanggan.

5. Warranty Staff

Memeriksa setiap klaim warranty yang mungkin untuk diajukan sebelum

diserahkan ke PT BMW Indonesia, meminta persetujuan Manager Service untuk setiap klaim yang ada (Manajer Servis menanda tangani warranty invoice tersebut).

6. Workshop Controller

Mengoptimalkan kapasitas workshop, mempertimbangkan semua faktor

seperti: persyaratan Servis Advisor, batas waktu pelanggan, memaksimalkan produktifitas serta penggunaan mekanik dan kapasitas

harian workshop, ketersediaan sparepart. 7. Team Leader (Head Group)

a. Menyediakan bantuan yang efisien dan bermanfaat bagi pelanggan

b. Menjaga dan mengembangkan hubungan dengan pelanggan tetap

8. Mechanic

Melakukan pekerjaan, mendiagnosa, merawat dan memperbaiki seluruh aspek mesin dari semua model kendaraan BMW, yang berhubungan dengan pemeriksaan BMW dan prosedur perbaikan.

9. Special Tools Staff

Menjaga semua SST BMW dalam keadaan bersih, terawat dan disimpan

secara benar pada papan SST.

10. Part Manager

13

Memastikan terselesaikannya Part Management Report bulanan dan menyerahkan ke PT BMW Indonesia paling lambat tanggal 10 setiap

bulannya

11. Cashier

a. Mengumpulkan penjualan Worksop secara harian

b. Melakukan pembayaran transaksi berdasarkan Kebijakan Dealer dan keinginan pelanggan seperti tunai, kredit, debit, cek.

2.4 Kegiatan Perusahaan

Berikut ini adalah mengenai aktivitas operasional PT. Tunas Mobilindo

Parama Cabang Bandung diantaranya sebagai berikut :

1. Sebagai dealer resmi BMW, perusahaan melakukan penjualan mobil baru

merek BMW secara kredit/lising dan cash.

2. Memberikan fasilitas service mobil khusus BMW (bengkel resmi).

LAPORAN KERJA PRAKTEK

Diajukan untuk memenuhi salah satu syarat dalam menempuh Jenjang S1 Program Studi Akuntansi

Disusun Oleh : Irsya Rizkaliani Mursyahad

21112071

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iv

DAFTAR ISI

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan Kerja Praktek ... 1

1.2 Tujuan Laporan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 4

1.3.1 Kegunaan Praktis ... 4

1.3.2 Kegunaan Akademi ... 5

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek ... 5

1.4.1 Tempat Pelaksanaan Kerja Praktek ... 5

1.4.2 Waktu Pelaksanaan Kerja Praktek ... 5

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Perusahaan ... 7

2.2 Struktur Organisasi Perusahaan ... 9

2.3 Uraian Tugas Perusahaan ... 10

v

3.1.2 Pendapatan ... 14

3.1.3 Sumber-Sumber Pendapatan ... 15

3.1.4 Proses Pendapatan ... 16

3.1.5 Penilaian Pendapatan ... 18

3.1.6 Pengukuran Pendapatan ... 19

3.1.7 Pengakuan Pendapatan ... 20

3.1.8 Pengungkapan Pendapatan ... 22

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 23

3.2.1 Hasil Pelaksanaan Kerja Praktek... 23

3.2.1.1 Pendapatan CPUS yang diperoleh perusahaan ... 23

3.2.1.2 Hambatan yang Timbul Terkait Pendapatan CPUS Perusahaan ... 26

3.2.1.3 Upaya yang dilakukan dalam Penanggulangan Hambatan Pendapatan CPUS Perusahaan ... 27

3.2.2 Pembahasan Pelaksanaan Kerja Praktek ... 28

3.2.2.1 Pendapatan CPUS yang diperoleh perusahaan ... 28

3.2.2.2 Hambatan yang timbul terkait Pendapatan CPUS Perusahaan ... 30

vi BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 32

4.2 Saran ... 33

DAFTAR PUSTAKA ... 35 LAMPIRAN-LAMPIRAN

35

Akuntansi (terjemahan), Alih Bahasa : Alfonsus Sirait, Jilid I, Edisi 16, Penerbit Erlangga, Jakarta, Hal. 56-57.

Eldon S. Hendriksen. 1997. Teori Akuntansi, (terjemahan), Alih Bahasa : Wimliyono, Edisi 4. Jakarta,Erlangga.

Harahap, Sofyan Syafri. 2001. Teori Akuntansi, Peneribit Raja Grafindo Persada. Jakarta

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

M, Munandar. 1981. Pokok-pokok Intermediate Accounting, Penerbit Liberty, Yogyakarta.

Soemarso, SR. 2004. Akuntansi Suatu Pengantar, Buku 1, Edisi ke-6. Jakarta : PT.Rimeka Cipta.

Suwardjono. 1989. Teori Akuntansi, Penerbit BPFE Yogyakarta. Yogyakarta.

Lain-lain

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Irsya Rizkaliani Mursyahad

NIM : 21112071

Tempat/tgl Lahir : Majalengka, 16 Februari 1995

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jalan Cijawura Girang III Gg.Kartadinata RT 03 RW 14

Bandung 40286

DATA PENDIIDIKAN

1. SD Negeri Babakan Jati 2000-2006

2. SMP Negeri 31 Bandung 2006-2009

3. SMA Istiqamah Bandung 2009-2012

ii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur alhamdulilah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah – Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan laporan kerja praktek. Laporan kerja praktek ini di maksudkan untuk memenuhi salah satu syarat

tugas Kerja Praktek Program Studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang diambil yaitu :

“Tinjauan Atas Pendapatan Customer Paid Unit Service (CPUS) pada PT. Tunas Mobilindo Parama Cabang Bandung”.

Oleh karena itu, penulis ingin mengucapkan terimakasih kepada semua

pihak yang telah membantu dalam penyelesaian laporan kerja praktek ini yaitu kepada Dr. Adeh Ratna Komala, SE.,M.Si selaku dosen pembimbing laporan kerja

praktek yang telah berkenan memberikan waktu, koreksi, bimbingan, dan saran – saran. Penulis ingin pula mengucapkan terima kasih kepada Bapak/Ibu:

1) Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2) Bapak Rudi Anani selaku Pemimpin Cabang yang telah mengijinkan penulis

melaksanakan kerja praktek.

iii

4) Seluruh staf PT. Tunas Mobilindo Parama Cabang Bandung yang telah memberikan informasi dan membantu penulis selama pelaksanaan Kerja Praktek

dan penyusunan Laporan Kerja Praktek penulis.

5) Staff Kesekretariatan Program Studi Akuntansi terimakasih banyak untuk

pelayanan dan informasinya.

6) Kedua orang tua tercinta yang selama ini telah memberikan do’a dan kasih sayang serta materi.

7) Sahabat-sahabat saya, Ine, Inneke, Intan, Nisa, Nurlina, Nurul dan Tusnia yang selama ini sama-sama berjuang yang saling memberikan semangat dan dorongan

dalam penyusunan laporan kerja praktek ini.

Akhir kata Penulis berharap semoga karya tulis ini dapat berguna dan memberikan sumbangan pikiran bagi semua pihak yang membutuhkan khususnya

bagi Penulis dan semoga Allah SWT membalas jasa semua pihak yang telah membantu Penulis dalam penyusunan laporan kerja praktek ini.

Wassalamu’alaikum Wr. Wb.

Bandung, 17 November 2015

Penulis,