LAMPIRAN 1

Data Penelitian

No NamaAkun 2010 2011 2012 2013 2014 2015

1. Asetlancar - 66,065 77,799 88,352 97,241 105,161 2. Kewajibanlancar - 49,169 54,178 71,139 74,241 76,242 3. Persediaan (Akhir) - 11,990 15,285 14,433 16,986 18,337 4. Kasatausetarakas - 13,111 11,055 18,557 20,902 27,102 5. Hutang - 78,481 92,460 107,806 115,840 118,902 6. Total aset (akhir) - 154,319 182,274 213,994 236,027 245,435 7. Kasbersihdariaktivitasoperasi - 9,330 8,932 21,250 14,963 26,290 8. Total kewajibanawal 54,559 78,481 92,460 107,806 115,840 - 9. Total kewajibanakhir - 78,481 92,460 107,806 115,840 118,902 10. COGS - 130,530 151,853 158,569 162,892 147,486

Lanjutanlampiran 1

14. Lababersih - 21,027 22,742 22,297 22,131 15,163 15. Total ekuitas - 75,838 89,184 106,188 120,187 126,533 16. Labapemilikentitas - 17,785 19,421 19,417 19,181 14,464 17. Saham yang

beredar

- 40,484 40,484 40,484 40,484 40,484

LAMPIRAN 2

Tahun AsetLancar KewajibanLancar RasioLancar Standar

Rata-Sumber : Data diolahdariLaporanKeuangan Audited PT. Astra International, Tbk

2. RasioCepat (Quick Ratio)

Tahun AsetLancar KewajibanLancar Persediaan RasioCepat Standar Rata-Rata Industri Sumber : Data diolahdariLaporanKeuangan Audited PT. Astra International, Tbk

3. RasioKas (Cash Ratio)

4. Tahun KasdanSetaraKas KewajibanLancar RasioKas Standar

Rata-Sumber : Data diolahdariLaporanKeuangan Audited PT. Astra International, Tbk B. AnalisisRasioSolvabilitas

1. Debt to Total Assets Ratio (DAR)

Tahun Debt Total Assets DAR Standar Rata-Rata

Industri

2011 78,481 154,319 51% 35%

2012 92,460 182,274 51% 35%

2014 115,840 236,027 49% 35%

2015 118,902 245,435 48% 35%

Sumber : Data diolahdariLaporanKeuangan Audited PT. Astra International, Tbk

2. Cash Debt Coverage Ratio

Tahun KasdariAktivitasOperasi Rata-Rata Total

Sumber : Data diolahdariLaporanKeuangan Audited PT. Astra International, Tbk

C. AnalisisRasioAktivitas 1. Inventory Turn Over (ITO)

Tahun COGS Rata-Rata

Persediaan

ITO Standar Rata-Rata Industri

2011 130,530 11,416 11.4 Kali 10.9 Kali 2012 151,853 13,638 11.1 Kali 10.9 Kali 2013 158,569 14,859 10.7 Kali 10.9 Kali 2014 162,892 15,710 10.4 Kali 10.9 Kali

2015 147,486 17,662 8.4 Kali 10.9 Kali

Sumber : Data diolahdariLaporanKeuangan Audited PT. Astra International, Tbk

2. Assets Turn Over

Tahun Penjualan Rata-Rata

Total Aset

Assets Turn Over

Standar Rata-Rata Industri

2011 162,564 133,841 1.2 Kali 1.8 Kali

2012 188,053 168,297 1.1 Kali 1.8 Kali

D. AnalisisRasioProfitabilitas 1. Return on Asset (ROA)

Tahun LabaBersih Total Aset Return on Asset (ROA)

Sumber : Data diolahdariLaporanKeuangan Audited PT. Astra International, Tbk

2. Return on Equity (ROE)

Tahun LabaBersih Total Ekuitas Return on Equity (ROE)

Sumber : Data diolahdariLaporanKeuangan Audited PT. Astra International, Tbk

3. Earnings per Share (EPS)

Tahun LabaBersih

(LabaPemilikEntitas)

LAMPIRAN 3

HasilPenelitianUji-t RasioProfitabilitasPT. Astra International, Tbk 4. Return On Asset(ROA)

Paired Samples Test

Paired Differences

Interval of the

Difference

5. Return On Equity(ROE)

Paired Samples Test

Paired Differences

Interval of the

Difference

Paired Samples Test

Paired Differences

Interval of the

Difference

LAMPIRAN 4

DAFTAR PUSTAKA

Agustin, Indi Citra, 2013. “Analisis Kinerja Keuangan PT. ASTRA INTERNATIONAL TBK. Dengan alat ukur MVA (Market Value Added)”.Universitas Negeri Surabaya, hal 1-25(23 Mei 2016).

Anaroga, Pandji dan Piji Pakarti, 2006. Pengantar Pasar Modal, PT. Asdi Mahasatya, Jakarta.

Andi, Azwar Novri, 2011. “Analisis Laporan Keuangan dalam Mengevaluasi Kinerja Keuangan PT.Bank Syariah MandiriCabang Pematang Siantar”. Skripsi FEB, Universitas Sumatera Utara.

Aristyanti, Dwi, 2014. “Analisis Kinerja Keuangan Perusahaan PT. H.M. SAMPOERNA Tbk Ditinjau dari profitabilitas dan Likuiditas”. Skripsi, Sekolah Tinggi Ilmu Ekonomi Indonesia.

Batubara, Abdul Hasyim,2010.”Analisis Rasio Likuiditas dan Profitabilitas pada PT. Bumi Flora”. Jurnal Ilmiah Abdi Ilmu. Vol.3 no.2.

Brigham, Eugene, F. dan Joel F. Houston, 2012. Dasar-Dasar Manajemen Keuangan, Edisi 11, Buku 1, Salemba Empat, Jakarta.

Darsono dan Ashari, 2005. Pedomen Praktis Memahami Laporan Keuangan, Andi, Jakarta.

David, Fred R, 2013.Strategic Management Concepts and Cases A Competitive Advantage Approach, 14th Edition, Global Edition, Pearson Education, Inc., London.

Dewa, AdityaPutra, 2015. “ Analisis Kinerja Keuangan PT. INDOFOOD SUKSES MAKMUR Tbk Di Bursa Efek Indonesia”. Skripsi, Sekolah Tinggi Ilmu Ekonomi Indonesia.

Faizati, Nur Laeli, 2013. “Financial Ratio Sebagai Alat Untuk Menilai Financial Performance PT. Astra International Tbk”.Universitas Dian Nuswantoro, hal 1-12(23 Mei 2016).

Ginting, Veranina, 2009. “Analisis Laporan Keuangan dengan Menggunakan Rasio Untuk Menilai Kinerja Keuangan Perusahaan Pada PT. Mewah Indah Jaya Medan”. Skripsi FEB, Universitas Sumatera Utara.

Gitosudarmono dan Basri, 2002. Manajemen Keuangan Edisi Keempat. Yogyakarta: BPFE.

Hanafi, Mamduh,M., 2004. Manajemen Keuangan. Yogyakarta: BPFE.

Harahap, Sofyan Syafri, 2008. Analisis Kritis atas Laporan Keuangan, Edisi VII. Jakarta : PT. Raja Grafindo Persada.

Heri, 2015. Analisis Konerja Keuangan. Jakarta : PT.Grasindo.

Ikatan Akuntansi Indonesia (IAI), 2009. Pernyataan Standar Akuntansi Keuangan (PSAK) No 1: Penyajian Laporan Keuangan. Jakarta: IAI.

Ikatan Akuntan Indonesia. 2015. Exposure Draft Amandemen PSAK 1 Penyajian

Laporan Keuangan Prakarsa Pengungkapan

2016).

Kasmir, 2012. Analisis Laporan Keuangan, Edisi V. Jakarta : Rajawali Pers.

Kieso, Donald E., Jerry J. Weygandt dan Terry D. Warfield, 2011. Intermediate Accounting Volume 1 IFRS Edition, John Wiley & Sons.

_______, 2011. Intermediate Accounting Volume 2 IFRS Edition, John Wiley & Sons.

Michael, Ganda, 2013. “Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”. Skripsi FEB, Universitas Sumatera Utara.

Nasrullah, Zulfikar, 2008. Analisis Laporan Arus Kas Sebagai Penunjang

Evaluasi Kinerja Ke

2016).

Panji, Aditya, 2015. Palsukan Laporan Keuangan, Toshiba akan Dihukum Pemerint

Pangaribuan, Junita, 2015. “Analisis Kinerja Keuangan Tahun Buku 2014, 2013, 2012, 2011, dan 2010 Pada PT.Bank Sumut Cabang Medan Iskandar Muda”. Skripsi FEB, Universitas Sumatera Utara.

Patel, Vijay S, dan Chandresh B. Mehta, 2012. “A Financial Ratio Analysis Of Krishak Bharati Co-Operative Limited” International Journal of Marketing, Financial Services and Management Research October 2012, Vol 1 Issue 10 (23 Mei 2016).

Ps, Djarwanto, 2004. Pokok-Pokok Analisis Laporan Keuangan, Edisi Kedua. Yogyakarta : BPFE.

Putri, DilaAnggraini, 2010. “Analisis Laporan Keuangan Guna Menilai Kinerja Pada PT Hotel Indonesia Natour (unit Inna Dharma Deli Medan)”.Skripsi FEB, Universitas Sumatera Utara.

Puspitasari, Ratih, 2012. “Analisa Laporan Keuangan Guna Mengukur Kinerja Keuangan PT. ASTRA INTERNATIONAL TBK”.Jurnal Ilmiah Kesatuan April 2012, Vol 14 No. 1(23 Mei 2016).

Riyanto, Bambang, 2001. Dasar – dasar Pembelanjaan Perusahaan, Edisi Keempat, BPFE Yogyakarta, Yogyakarta.

Simbolon, Harry Andrian, 2015. Toshiba Accounting Scandal: Runtuhnya Etika

Bangsa Jepang Yang Sangat

Diagungkan It

Supit, Thessalonica S. F, Welly A. Areros dan Johny R. E. Tampi, 2016. “Analisa Kinerja Keuangan Pada PT. ASTRA INTERNATIONAL TBK”.Jurnal Administrasi Bisnis 2016(23 Mei 2016).

Van Horne, James C. Dan John M. Wachowicz, Jr, 2005. Prinsip-prinsip Manajemen Keuangan, Buku Satu, Edisi Kedua Belas, Alih Bahasa oleh Dewi Fitriasari dan Denny Arnos Kwary, Salemba Empat, Jakarta.

Wahyudin, Moh., 2008. Manajemen Keuangan Perusahaan. Yogyakarta: BPFE.

Wild, Jhon J, dan K.R.Subramanyam, 2011.Analisis Laporan Keuangan, Edisi Kesepuluh, Jilid 2, Diterjemahkan oleh Dewi Yanti, Salemba Empat, Jakarta.

_______, 2013.Analisis Laporan Keuangan, Edisi Kesepuluh, Jilid 1, Diterjemahkan oleh Dewi Yanti, Salemba Empat, Jakarta.

BAB III

METODE PENELITIAN

3.1. JenisPenelitian

Dalampenelitianinipenulismenggunakanpenelitiandeskriptif, yaitupenelitian

yang berusahamengumpulkandanmenyajikan data dariperusahaanuntukdianalisissehinggamemberikangambaran yang cukupjelasatasobjek yang diteliti yang berkaitandenganidentifikasimasalah yang

telahdilakukandanmerujukberdasarkanteori yang telahada.

MenurutErlinadanMulyani (2007:22)

“Studideskriptifmembantupenelitiuntukmenjelaskankarakteristiksubjek yang diteliti, mengkajiberbagaiaspekdalamfenomenatertentu, danmenawarkan ide masalahuntukpengujianataupenelitiansebelumnya”.

Dalampenelitianini,

penelitimenganalisisrasiokeuangandalammenilaikinerjakeuanganpadaPT. Astra International Tbk.

3.2. TempatdanWaktuPenelitian

Penulismengumpulkandanmenganalisis data-data yang

penentuanjudulpenelitianpadabulanJuni 2016hinggapenelitian ini selesai dilakukan.

3.3. DefinisiOperasionaldanPengukuranVariabel 3.3.1. RasioLikuiditas

Rasiolikuiditasadalahrasio yang menggambarkankemampuanperusahaanuntukmemenuhikewajibankeuanganjangk

apendeknya.Rasioinidiukurdengan 3 rasioyaitu :

• RasioLancar (Current Ratio)

Rasio Lancar (������������) = AsetLancar

Kewajiban Lancarx 1 Kali

• RasioCepat (Quick Ratio)

Rasio Cepat atau ����������=Aset lancar−Persediaan

Kewajiban lancar x 1 Kali

• RasioKas (Cash Ratio)

Rasio Kas(���ℎ�����) =���ℎ�����ℎ����������

������������������ x 100%

3.3.2. RasioSolvabilitas (Leverage/Coverage)

Rasiosolvabilitas (leverage/coverage)adalahrasio yang menggambarkankemampuanperusahaanuntukmemenuhikewajibanjangkapanjangn

• Debt to Total Assets Ratio(DAR)

���������������������� (DAR) = ����

����������� x 100%

• Cash Debt Coverage Ratio

���ℎ�����������������=������ℎ�����������������������������

����������������������� x 100%

3.3.3. RasioAktivitas

Rasioaktivitasseringdisebutsebagairasiopemanfaatanaset yang mengukursejauhmanaefektivitasmanajemenperusahaandalammengelolaaset-asetnya.Rasioinidiukurdengan 2 rasioyaitu :

• Inventory Turn Over (ITO)

����������������� (ITO) = ��������������

���������������� x 1 Kali

• Assets Turn Over

�������������� = ��������

������������ ������x 1 Kali

3.3.4. RasioProfitabilitas

• Return on Asset (ROA)

������������� (ROA) = Laba Bersih

�����������x 100%

• Return on Equity (ROE)

�������������� (ROE) = Laba Bersih

�����������x 100%

• Earnings per Share(EPS)

EPS

= ���������

���������ℎ����������������������������x 1 Rupiah

3.3.5. KinerjaKeuangan Perusahaan

Kinerjakeuanganperusahaanadalahsuatuusaha formal yang dilaksanakanperusahaanuntukmengevaluasiefisiendanefektivitasdariaktivitasperus

ahaan yang telahdilaksanakanpadaperiodewaktutertentu.

Tabel3.1.

DefinisiOperasional dan SkalaPengukuranVariabel

No. Variabel Definisi Operasional Indikator Skala Ukur

Rasio Lancar = AsetLancar

Kewajiban Lancar x 1 Kali

asio Cepat =Aset lancar−Persediaan

Kewajiban lancar x 1 Kali

Lanjutan Tabel 3.1.

Jenis data dalampenelitianiniadalah data sekunder–kuantitatif.

Kuantitatifadalah data yang diperolehdariperusahaanberupalaporankeuanganselama 5 tahun.Data

sekundermengacupadainformasi yang dikumpulkanolehseseorangatauentitas, danbukanpeneliti yang melakukanstudimutakhir. Data tersebutbisamerupakan internal ataueksternalorganisasidandiaksesmelalui internet, penelusurandokumen,

ataupublikasiinformasi (Sekaran, 2011:65).Data sekunderdalampenelitianiniberupalaporankeuanganaudited PT. Astra International

Tbkperiodetahun 2011-2015 bersumberdari website Bursa Efek Indonesia T

Metodepengumpulan data yang digunakandalampenelitianiniadalahdenganmelakukanstudidokumentasi.Dokument

asimerupakanmetodepenelitianyang

dilakukandengancaramengumpulkandanmenganalisis data yang diperolehmelaluipengkajianterhadapcatatantertulismaupundokumenperusahaan.Se

suaidenganjenis data yaitu data sekunder, makalangkah-langkah yang

dilakukanuntukmemperoleh data yaitudengancaramengumpulkanlaporankeuanganberupalaporanposisikeuangan,

laporanlabarugikomprehensifdanlaporanaruskasPT. Astra International Tbkpadatahun 2011-2015 yang telahdiauditolehakuntanpublik.

3.6. TeknikAnalisis Data

Penelitianinimenggunakanteknikanalisisdeskriptif, artinyapenelitian yang dilakukandenganmenjelaskandanmenggambarkansertamenganalisis data yang diperolehmengenaipermasalahan yang diteliti, analisisrasiodanuji-t berikutini :

3.6.1. AnalisisRasio

3.6.2. Uji-t (UjiSignifikansiParsial)

Penggunaanuji t hanyapadarasioprofitabilitaskarenamerupakanrasio utama dalam seluruh laporan keuanganuntukmelihatkemampuanmemaksimalkanhasil operasi/ laba, sehingga hasil rasio profitabilitas sangat penting bagi semua pengguna laporan tahunan, khususnya investor dan kreditor.Olehsebabitu, penelitimenggunakanuji t untukmelihatpengaruhrasioprofitabilitasterhadapkinerja keuangan PT. Astra International Tbk tahun 2011-2015sepertipadapenelitian Patel dan Mehta (2012).Kriteria pengambilan keputusan adalah sebagai berikut :

1. Jika t-hitung> t-tabeldansig< 5%,

berartirasioprofitabilitassecaraparsialberpengaruhsignifikanterhadap kinerjakeuangan PT. Astra International Tbktahun 2011-2015, berarti Ha diterima.

2. Jika t-hitung< t-tabeldansig > 5%,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian 4.1.1. Analisis Rasio

4.1.1.1. Analisis Rasio Likuiditas

Rasio Likuiditas (Liquidity Ratio) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban finansial jangka pendek yang harus segera dipenuhi. Rasio likuiditas diukur dengan 3 rasio yaitu rasio lancar, rasio cepat, dan rasio kas.

1. Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Berikut ini hasil analisis rasio lancar PT. Astra International Tbk periode tahun 2011-2015 (Tabel 4.1) dengan menggunakan rumus:

Rasio Lancar (������������) = AsetLancar

Kewajiban Lancarx 1 Kali

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 =66,065

Tahun 2013 =88,352

71,139x 1 Kali = 1.24 Kali

Tahun 2014 =97,241

74,241x 1 Kali = 1.30 Kali

Tahun 2015 =105,161

76,242 x 1 Kali = 1.37 Kali

Tabel 4.1

Perhitungan Rasio Lancar (Current Ratio)PT. Astra International, Tbk pada tahun 2011 – 2015

Tahun Aset Lancar Kewajiban Lancar

Rasio Lancar Standar Rata-Rata Industri

Sumber : Data diolah dari Laporan Keuangan Audited PT. Astra International, Tbk

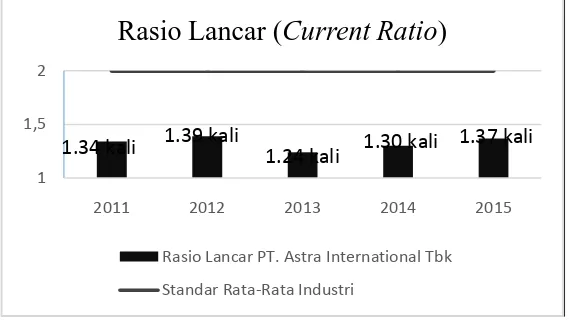

Gambar 4.1

Grafik Rasio Lancar (Current Ratio)PT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan rasio lancar, dapat dilihat perusahaan mengalami peningkatan pada tahun 2012 sebesar 0.05 kali sehingga pada tahun tersebut rasionya menjadi sebesar 1.39 kali. Pada tahun 2013 rasio lancar perusahaan

1 1,5 2

2011 2012 2013 2014 2015

Rasio Lancar (Current Ratio)

Rasio Lancar PT. Astra International Tbk

Standar Rata-Rata Industri

1.39 kali

1.24 kali

sebesar 1.24 kali mengalami penurunan sebesar 0.15 kali dari tahun 2012. Kemudian pada tahun 2014 dan tahun 2015 kembali mengalami kenaikan sebesar 0.06 kali dan 0.07 kali. Tetapi rasio lancar PT. Astra International Tbk periode tahun 2011-2015 masih dibawah standar rata-rata industri.

2. Rasio Cepat (Quick Ratio)

Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau hutang lancar (hutang jangka pendek) dengan aset lancar tanpa memperhitungkan nilai persediaan (Inventory). Berikut ini hasil analisis rasio cepat PT. Astra International Tbk periode tahun 2011-2015 (Tabel 4.2) dengan menggunakan rumus :

Rasio Cepat atau ����������= Aset lancar−Persediaan

Kewajiban lancar x 1 Kali

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 =66,065−11,990

49,169 x 1 Kali = 1.09 Kali

Tahun 2012 =77,799−15,285

54,178 x 1 Kali = 1.11 Kali

Tahun 2013 =88,352−14,433

71,139 x 1 Kali = 1.03 Kali

Tahun 2014 =97,241−16,986

74,241 x 1 Kali = 1.08 Kali

Tahun 2015 =105,161−18,337

Tabel 4.2

Perhitungan Rasio Cepat (Quick Ratio)PT. Astra International, Tbk pada tahun 2011 – 2015

Tahun Aset Lancar

Kewajiban Lancar

Persediaan Rasio Cepat Standar Rata-Rata Industri

Sumber : Data diolah dari Laporan Keuangan Audited PT. Astra International, Tbk

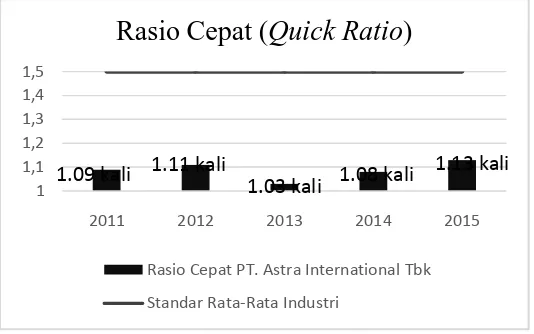

Gambar 4.2

Grafik Rasio Cepat (Quick Ratio)PT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan rasio cepat, dapat dilihat perusahaan mengalami peningkatan pada tahun 2012 sebesar 0.02 kali sehingga pada tahun tersebut rasionya menjadi sebesar 1.09 kali. Pada tahun 2013 sebesar 1.03 kali mengalami penurunan 0.08 kali dari tahun 2012. Kemudian pada tahun 2014 dan tahun 2015 kembali mengalami kenaikan yang terjadi sebesar 0.05 kali setiap tahunnya. Tetapi rasio cepat PT. Astra International Tbk periode tahun 2011-2015 masih dibawah standar rata-rata industri.

1

2011 2012 2013 2014 2015

Rasio Cepat (Quick Ratio)

Rasio Cepat PT. Astra International Tbk

Standar Rata-Rata Industri

1.11 kali

1.03 kali

3. Rasio Kas (Cash Ratio)

Rasio Kas adalah alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang. Berikut ini hasil analisis rasio kas PT. Astra International Tbk periode tahun 2011-2015 (Tabel 4.3) dengan menggunakan rumus :

Rasio Kas(���ℎ�����) =���ℎ�����ℎ����������

������������������ x 100%

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 =13,111

49,169x 100% = 27%

Tahun 2012 =11,055

54,178x 100% = 20%

Tahun 2013 =18,557

71,139x 100% = 26%

Tahun 2014 =20,902

74,241x 100% = 28%

Tahun 2015 =27,102

76,242x 100% = 36%

Tabel 4.3

Perhitungan Rasio Kas (Cash Ratio)PT. Astra International, Tbk pada tahun 2011 – 2015

Tahun Kas dan Setara Kas

Kewajiban Lancar

Rasio Kas Standar Rata-Rata Industri

2011 13,111 49,169 27% 50%

2012 11,055 54,178 20% 50%

2013 18,557 71,139 26% 50%

Gambar 4.3

Grafik Rasio Kas (Cash Ratio)PT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan rasio kas, dapat dilihat perusahaan mengalami penurunan pada tahun 2012 sebesar 7% sehingga pada tahun tersebut rasionya menjadi sebesar 20% dari 27% di tahun 2011. Pada tahun 2013 sebesar 26% mengalami kenaikan 6% dari tahun 2012. Kemudian pada tahun 2014 dan tahun 2015 kembali mengalami kenaikan yang terjadi sebesar 2% dan 8%. Tetapi rasio kas PT. Astra International Tbk periode tahun 2011-2015 masih dibawah standar rata-rata industri.

4.1.1.2. Analisis Rasio Solvabilitas (Leverage/Coverage)

Rasio solvabilitas digunakan untuk mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio solvabilitasmenggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan tersebut dilikuidasi. Rasio solvabilitas diukur dengan 2 rasio yaitu Debt to Total Assets Ratio (DAR) dan Cash Debt Coverage Ratio.

0% 10% 20% 30% 40% 50%

2011 2012 2013 2014 2015

Rasio Kas (Cash Ratio)

Rasio Kas PT. Astra International Tbk

Standar Rata-Rata Industri

20%

26%

27% 28%

1. Debt to Total Assets Ratio (DAR)

Debt to total assets ratio (DAR) merupakan rasio hutang yang digunakan

untuk mengukur antara hutang dengan total aset. Berikut ini hasil analisis DAR PT. Astra International Tbk periode tahun 2011-2015 (Tabel 4.4) dengan menggunakan rumus :

DAR = ����

����������� x 100%

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 = 78,481

154,319x 100% = 51%

Tahun 2012 = 92,460

182,274x 100% = 51%

Tahun 2013 =107,806

213,994x 100% = 50%

Tahun 2014 =115,840

236,027x 100% = 49%

Tahun 2015 =118,902

245,435x 100% = 48%

Tabel 4.4

Perhitungan Debt to Total Assets Ratio (DAR)PT. Astra International, Tbk pada tahun 2011 – 2015

Tahun Debt Total Assets DAR Standar Rata-Rata Industri

2011 78,481 154,319 51% 35%

2012 92,460 182,274 51% 35%

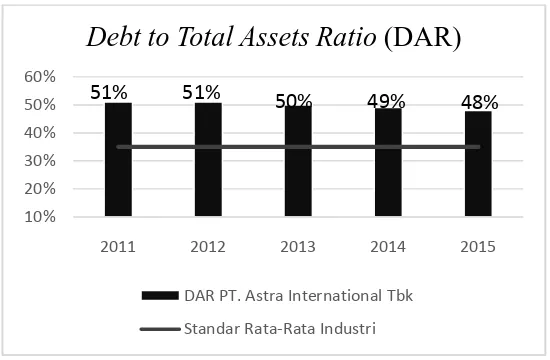

Gambar 4.4

Grafik Debt to Total Assets Ratio (DAR)PT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan DAR, dapat dilihat pada tahun 2011 dan tahun 2012 tetap sebesar 51%. Pada tahun 2013 sebesar 50% mengalami penurunan 1% dari tahun 2012. Kemudian pada tahun 2014 dan tahun 2015 kembali mengalami penurunan yang terjadi sebesar 1% setiap tahunnya. Tetapi DAR PT. Astra International Tbk periode tahun 2011-2015 lebih tinggi dari standar rata-rata industri, kondisi ini menunjukkan DAR PT. Astra International Tbk periode tahun 2011-2015 cukup baik.

2. Cash Debt Coverage Ratio

Cash debt coverage ratio menunjukkan kemampuan perusahaan untuk

membayar kewajiban dari kas bersih yang diperoleh dari aktivitas operasi, tanpa harus melikuidasi aset yang digunakan dalam operasinya. Berikut ini hasil analisis cash debt coverage ratio PT. Astra International Tbk periode tahun 2011-2015

(Tabel 4.5) dengan menggunakan rumus : 10%

20% 30% 40% 50% 60%

2011 2012 2013 2014 2015

Debt to Total Assets Ratio (DAR)

DAR PT. Astra International Tbk

Standar Rata-Rata Industri

51% 50%

���ℎ�����������������=������ℎ�����������������������������

����������������������� x 100%

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 = 9,330

66,520x 100% = 14%

Tahun 2012 = 8,932

85,470.5x 100% = 10%

Tahun 2013 = 21,250

100,133x 100% = 21%

Tahun 2014 = 14,963

111,755.5x 100% = 13%

Tahun 2015 = 26,290

117,371x 100% = 22%

Tabel 4.5

Perhitungan Cash Debt Coverage RatioPT. Astra International, Tbk pada tahun 2011 – 2015

Gambar 4.5

Grafik Cash Debt Coverage RatioPT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan cash debt coverage ratio, dapat dilihat pada tahun 2012 mengalami penurunan sebesar 4% menjadi 10% dari 14% di tahun 2011. Pada tahun 2013 sebesar 21% mengalami kenaikan11% dari tahun 2012. Kemudian pada tahun 2014 mengalami penurunan yang terjadi sebesar 8% tetapi di tahun 2015 mengalami kenaikan kembali menjadi 22% dari 13% dan berada diatas standar rata-rata indusri sebesar 20%.

4.1.1.3. Analisis Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio aktivitas diukur dengan 2 rasio yaitu Inventory Turn Over (ITO) dan Cash Debt Coverage Ratio.

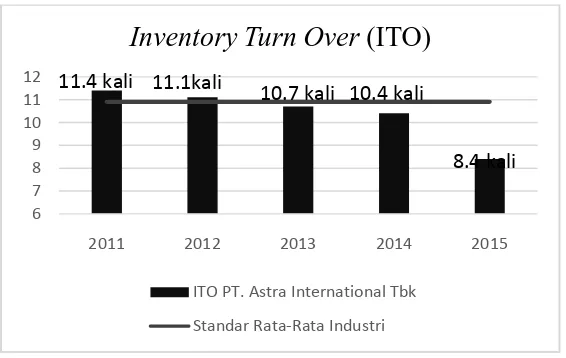

1. Inventory Turn Over (ITO)

Inventory turn over (ITO) mengukur frekuensi rata-rata sebuah perusahaan

yang menjual persediaan selama periode dan merupakan rasio aktivitas yang 0%

10% 20% 30%

2011 2012 2013 2014 2015

Cash Debt Coverage Ratio

Cash Debt Coverage Ratio PT. Astra International Tbk

Standar Rata-Rata Industri

10%

21%

14% 13%

digunakan untuk mengukur antara cost of good sold dengan rata-rata persediaan. Berikut ini hasil analisis ITO PT. Astra International Tbk periode tahun 2011-2015 (Tabel 4.6) dengan menggunakan rumus :

����������������� (ITO) = ��������������

���������������� x 1 Kali

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 =130,530

11,416 x 1 Kali = 11.4 Kali

Tahun 2012 =151,853

13,638 x 1 Kali = 11.1 Kali

Tahun 2013 =158,569

14,859 x 1 Kali = 10.7 Kali

Tahun 2014 =162,892

15,710 x 1 Kali = 10.4 Kali

Tahun 2015 =147,486

17,662 x 1 Kali = 8.4 Kali

Tabel 4.6

Perhitungan Inventory Turn Over (ITO) PT. Astra International, Tbk pada tahun 2011 – 2015

Tahun COGS Rata-Rata Persediaan

ITO Standar Rata-Rata Industri

2011 130,530 11,416 11.4 Kali 10.9 Kali

2012 151,853 13,638 11.1 Kali 10.9 Kali

2013 158,569 14,859 10.7 Kali 10.9 Kali

2014 162,892 15,710 10.4 Kali 10.9 Kali

2015 147,486 17,662 8.4 Kali 10.9 Kali

Gambar 4.6

Grafik Inventory Turn Over (ITO)PT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan ITO, dapat dilihat pada tahun 2012 mengalami penurunan sebesar 0.3 kali menjadi 11.1 kali dari 11.4 kali di tahun 2011. Pada tahun 2013 sebesar 10.7 kali mengalami penurunan 0.4 kali dari tahun 2012. Kemudian pada tahun 2014 dan tahun 2015 kembali mengalami penurunan sebesar 0.3 kali dan 2 kali dibandingkan tahun 2013, tetapi ITO PT. Astra International Tbk periode tahun 2013-2015 berada dibawah standar rata-rata industri sebesar 10.9 kali.

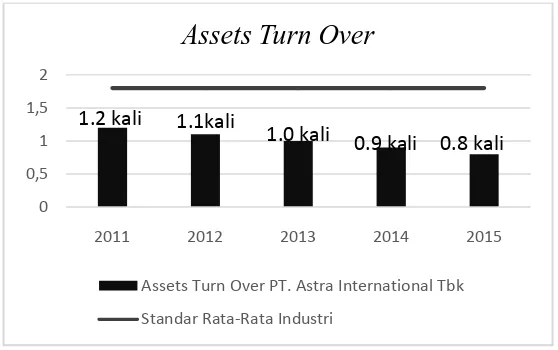

2. Assets Turn Over

Assets turn over adalah rasio yang digunakan untuk mengukur perputaran

semua aset yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aset. Berikut ini hasil analisis assets turn over PT. Astra International Tbk periode tahun 2011-2015 (Tabel 4.7) dengan menggunakan rumus :

2011 2012 2013 2014 2015

Inventory Turn Over (ITO)

ITO PT. Astra International Tbk

�������������� = ��������

������������ ������x 1 Kali

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 =162,564

133,841x 1 Kali = 1.2 Kali

Tahun 2012 =188,053

168,297x 1 Kali = 1.1 Kali

Tahun 2013 =193,880

198,134x 1 Kali = 1.0 Kali

Tahun 2014 =201,701

225,012x 1 Kali = 0.9 Kali

Tahun 2015 =184,196

240,731x 1 Kali = 0.8 Kali

Tabel 4.7

Perhitungan Assets Turn OverPT. Astra International, Tbk pada tahun 2011 – 2015

Tahun Penjualan Rata-Rata Total Aset

Assets Turn Over

Standar Rata-Rata Industri

2011 162,564 133,841 1.2 Kali 1.8 Kali

2012 188,053 168,297 1.1 Kali 1.8 Kali

2013 193,880 198,134 1.0 Kali 1.8 Kali

2014 201,701 225,012 0.9 Kali 1.8 Kali

2015 184,196 240,731 0.8 Kali 1.8 Kali

Gambar 4.7

Grafik Assets Turn OverPT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan assets turn over, dapat dilihat pada tahun 2012 mengalami penurunan sebesar 0.1 kali menjadi 1.1 kali dari 1.2 kali di tahun 2011. Pada tahun 2013 sebesar 1.0 kali mengalami penurunan 0.1 kali dari tahun 2012. Kemudian pada tahun 2014 dan tahun 2015 kembali mengalami penurunan yang terjadi sebesar 0.1 kali setiap tahunnya. Tetapi assets turn over PT. Astra International Tbk periode tahun 2011-2015 masih dibawah standar rata-rata industri.

4.1.1.4. Analisis Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal dan lain sebagainya. Rasio profitabilitas diukur dengan 3 rasio yaitu return on asset (ROA), return on equity (ROE)dan earnings per share (EPS).

0 0,5 1 1,5 2

2011 2012 2013 2014 2015

Assets Turn Over

Assets Turn Over PT. Astra International Tbk

Standar Rata-Rata Industri

1.1kali

1.0 kali 1.2 kali

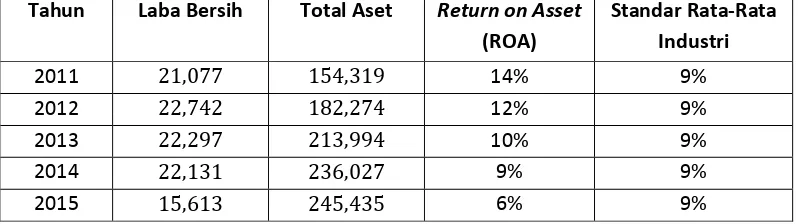

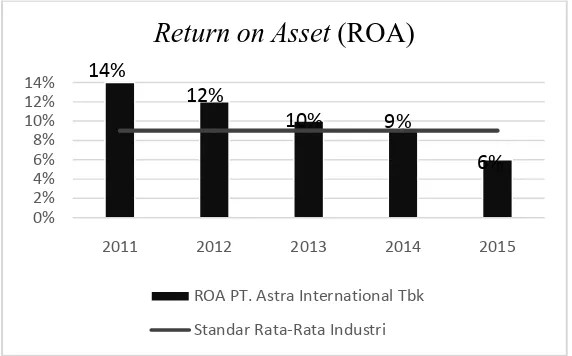

1. Return on Asset (ROA)

Return on asset (ROA) adalah rasio yang menunjukkan seberapa besar

kontribusi aset dalam menciptakan laba bersih. Berikut ini hasil analisis ROA PT. Astra International Tbk periode tahun 2011-2015 (Tabel 4.8) dengan menggunakan rumus :

������������� (ROA) = Laba Bersih

�����������x 100%

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 = 21,077

154,319x 100% = 14%

Tahun 2012 = 22,742

182,274x 100% = 12%

Tahun 2013 = 22,297

213,994x 100% = 10%

Tahun 2014 = 22,131

236,027x 100% = 9%

Tahun 2015 = 15,613

245,435x 100% = 6%

Tabel 4.8

Perhitungan Return on Asset (ROA)PT. Astra International, Tbk pada tahun 2011 – 2015

Tahun Laba Bersih Total Aset Return on Asset

(ROA)

Standar Rata-Rata Industri

2011 21,077 154,319 14% 9%

Gambar 4.8

Grafik Return on Asset (ROA)PT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan ROA, dapat dilihat pada tahun 2012 mengalami penurunan sebesar 2% menjadi 12% dari 14% di tahun 2011. Pada tahun 2013 sampai tahun 2015 terus-terusan kembali mengalami penurunan sebesar 2%, 1% dan 3%.Tetapi rasio lancar PT. Astra International Tbk periode tahun 2011-2013 berada diatas standar rata-rata industri sebesar 9% namun pada tahun 2014 berada pada standar rata industri dan pada tahun 2015 berada di bawah standar rata-rata industri.

2. Return on Equity (ROE)

Return on equity (ROE) merupakan rasio yang menunjukkan seberapa

besar kontribusi ekuitas dalam menciptakan laba bersih. Berikut ini hasil analisis ROE PT. Astra International Tbk periode tahun 2011-2015 (Tabel 4.9) dengan menggunakan rumus :

�������������� (ROE) = Laba Bersih

2011 2012 2013 2014 2015

Return on Asset (ROA)

ROA PT. Astra International Tbk

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 =21,077

75,838x 100% = 28%

Tahun 2012 =22,742

89,184x 100% = 26%

Tahun 2013 = 22,297

106,188x 100% = 21%

Tahun 2014 = 22,131

120,187x 100% = 18%

Tahun 2015 = 15,613

126,533x 100% = 12%

Tabel 4.9

Perhitungan Return on Equity(ROE)PT. Astra International, Tbk pada tahun 2011 – 2015

Tahun Laba Bersih Total Ekuitas Return on Equity (ROE)

Standar Rata-Rata Industri

2011 21,077 75,838 28% 15%

2012 22,742 89,184 26% 15%

2013 22,297 106,188 21% 15%

2014 22,131 120,187 18% 15%

2015 15,613 126,533 12% 15%

Sumber : Data diolah dari Laporan Keuangan Audited PT. Astra International, Tbk

20% 25%

30%

Return on Equity (ROE)

26%

21% 28%

Gambar 4.9

Grafik Return on Equity (ROE)PT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan ROE, dapat dilihat pada tahun 2012 mengalami penurunan sebesar 2% menjadi 26% dari 28% di tahun 2011. Pada tahun 2013 sampai tahun 2015 terus-terusan kembali mengalami penurunan sebesar 5%, 3% dan 6%. Namun demikian ROE pada tahun 2011-2014 masih berada di atas standar rata-rata industri sebesar 15%, hanya pada tahun 2015 saja berada di bawah standar rata-rata industri.

3. Earnings per Share (EPS)

Earnings per share (EPS) merupakan perhitungan dividen saham bisas

maupun saham preferen suatu perusahaan yang beredar tahun berjalan dikurangi laba bersih untuk memperoleh laba yang tersedia untuk pemegang saham biasa. Berikut ini hasil analisis EPS PT. Astra International Tbk periode tahun 2011-2015 (Tabel 4.10) dengan menggunakan rumus :

EPS = ���������

���������ℎ����������������������������x 1 Rupiah

(Dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

Tahun 2011 =17,785

40,484x 1 Rupiah = Rp 439,−

Tahun 2012 =19,421

40,484x 1 Rupiah = Rp 480,−

Tahun 2013 =19,417

Tahun 2014 =19,181

40,484x 1 Rupiah = Rp 474,−

Tahun 2015 =14,464

40,484x 1 Rupiah = Rp 357,−

Tabel 4.10

Perhitungan Earnings per Share (EPS)PT. Astra International, Tbk pada tahun 2011 – 2015

Tahun Laba Bersih (Laba Pemilik Entitas)

Sumber : Data diolah dari Laporan Keuangan Audited PT. Astra International, Tbk

Gambar 4.10

Grafik Earnings per Share (EPS)PT. Astra International Tbk Periode Tahun 2011-2015

Berdasarkan perhitungan EPS, dapat dilihat pada tahun 2012 mengalami kenaikan sebesar Rp 41,- menjadi Rp 480,- dari Rp 439,- di tahun 2011. Pada

2011 2012 2013 2014 2015

Earnings per Share (EPS)

EPS PT. Astra International Tbk

Rp 480,- Rp

480,-Rp

439,-Rp

357,-357,-. Pada EPS tidak terdapat standar rata-rata industri karena hanya menunjukkan profitabilitas pada basis saham.

4.1.2. Uji Signifikansi Parsial (Uji-t)

Berikut ini disajikan hasil uji-t variabel rasio profitabilitas diproksi dengan ROA, ROE, dan EPS yang terdapat pada tabel 4.11, tabel 4.12, dan tabel 4.13.

1. Return On Asset

Tabel 4.11 Hasil Uji t ROA Paired Samples Test

Paired Differences

t df

Sig.

(2-tailed) Mean

Std.

Deviation

Std. Error

Mean

95% Confidence

Interval of the

Difference

Lower Upper

Pair

1

ROA -

KKeu -.05400 .01710 .00765 -.07524 -.03276 7.060 4 .002

2. Return On Equity

Tabel 4.12 Hasil Uji t ROE Paired Samples Test

(2-Mean

Interval of the

Difference Paired Samples Test

Paired Differences

Interval of the

Difference

sebesar 0.000 < 0.05 menunjukkan bahwa rasio profitabilitas secara parsial berpengaruh signifikan terhadap kinerja keuangan PT. Astra International Tbk tahun 2011-2015.

4.2. Pembahasan

4.2.1. Analisis Rasio

Berdasarkan perhitungan rasio keuangan PT. Astra International Tbk, maka dilakukannya analisis dan menginterpretasikan hasil berdasarkan rumusan masalah yaitu apakah kinerja keuangan PT. Astra International Tbk yang terdaftar di Bursa Efek Indonesia yang ditinjau dari rasio keuangan dapat dikatakan baik atau tidak, dapat dijelaskan dibawah berikut ini.

4.2.1.1. Analisis Rasio Likuiditas

Berikut ini diuraikan pembahasan hasil penelitian analisis rasio likuiditas yang diukur dengan menggunakan 3 rasio yaitu rasio lancar, rasio cepat, dan rasio kas.

1. Rasio Lancar (Current Ratio)

dikarenakan walaupun terjadinya kenaikan dari tahun ke tahun, tetapi di tahun 2013 sempat mengalami penurunan yang cukup banyak yaitu sekitar 0.15 kali dibandingkan dengan tahun sebelumnya dan sementara pada tahun-tahun berikutnya mengalami kenaikan yang masih lebih rendah dibandingkan dengan tahun 2012 serta masih jauh dari standar rata-rata industri yaitu sebesar 2 kali dan hal ini merupakan penyebab utama rasio lancar PT. Astra International Tbk dikatakan kurang baik. Hal ini sesuai dengan pernyataan Heri (2015:152) yang menyebutkan bahwa perusahaan yang memiliki rasio lancar yang kecil mengindikasikan bahwa perusahaan tersebut memiliki aset lancar yang sedikit untuk membayar kewajiban jangka pendeknya. Namun, apabila perusahaan memiliki rasio lancar yang tinggi, belum tentu perusahaan tersebut dikatakan baik. Oleh sebab itu, untuk dapat dikatakan apakah suatu perusahaan memiliki tingkat likuiditas yang baik atau tidak maka diperlukan suatu standar rasio, seperti standar rasio rata-rata industri dari segmen usaha yang sejenis.

2. Rasio Cepat (Quick Ratio)

mampu menutupi hutang lancar tetapi berdasarkan hasil penelitian standar rata-rata industri sebesar 1.5 kali yang menunjukkan bahwa nilai rasio cepat masih jauh dari standar rata-rata industri sehingga dapat disimpulkan bahwa kinerja keuangan PT. Astra International Tbk berdasarkan rasio cepat dikategorikan kurang baik. Akibatnya, kewajiban yang akan dibayar pada periode tahun 2011-2015 akan mengalami keterhambatan dalam pembayarandan menyebabkan perusahaan harus menjual persediaannya untuk melunasi pembayaran kewajiban lancar.Hasil penelitian ini mendukung penelitian Faizati (2013) yang mengemukakan bahwa kinerja keuangan berdasarkan rasio cepatPT. Astra International Tbkdikatakan kurang baik karena berada di bawah standar rata-rata industri.

3. Rasio Kas (Cash Ratio)

menyebabkan nilai rasio kas PT. Astra International Tbk dikatakan cukup baik. Hasil penelitian ini mendukung penelitian Supit dkk (2016) yang mengemukakan bahwa kinerja keuangan berdasarkan rasio kasPT. Astra International Tbkdikatakan cukup baik. Namun, sesuai dengan pernyataan Kasmir (2012:72) yang menyebutkaan bahwa apabila kondisi rasio kas terlalu tinggi masih dapat dikatakan kurang baik karena ada dana yang menganggur atau yang tidak atau belum digunakan secara optimal sehingga perlu dilihat melalui standar rata-rata industri.

4.2.1.2. Analisis Rasio Solvabilitas (Leverage/Coverage)

Berikut ini diuraikan pembahasan hasil penelitian analisis rasio solvabilitas(Leverage/Coverage) diukur dengan 2 rasio yaitu Debt to Total Assets Ratio (DAR) dan Cash Debt Coverage Ratio.

1. Debt to Total Assets Ratio (DAR)

semakin tinggi persentase debt to total assets ratio, semakin besar risiko perusahaan mungkin tidak dapat memenuhi kewajibannya yang jatuh tempo, dan sebaliknya semakin rendah persentase maka semakin kecil resiko perusahaan mungkin tidak dapat memenuhi kewajibannya yang jatuh tempo. Hasil penelitian ini mendukung penelitian Puspitasari (2012), Faizati (2013) dan Supit dkk (2016) yang mengemukakan bahwa kinerja keuangan berdasarkan DAR PT. Astra International Tbkdikatakan cukup baik.

2. Cash Debt Coverage Ratio

Berdasarkan hasil penelitian dapat diketahui kemampuan perusahaan dalam memenuhi kewajibannya dari kas bersih yang diperoleh dari aktivitas operasi perusahaan tanpa harus melikuidasi aset yang digunakan dalam operasinya dapat dikategorikan kinerja keuangan cukup baik dikarenakan mengalami peningkatan dari tahun ke tahun dan berada di atas standar rata-rata industri yaitu sebesar 20% pada tahun 2013 dan 2015 kecuali pada tahun 2012 dan 2014 yang sempat mengalami penurunan serta berada di bawah standar rata-rata industri. Hal ini sesuai dengan pernyataan Kieso, dkk (2011:211) yang menyebutkan bahwa semakin tinggi nilai rasio, maka semakin kecil kemungkinan perusahaan akan mengalami kesulitan dalam memenuhi kewajibannya. Hal ini merupakan sinyal apakah perusahaan dapat membayar utangnya dan bertahan hidup jika sumber dana eksternal menjadi terbatas atau terlalu mahal.

Berikut ini diuraikan pembahasan hasil penelitian analisis rasio aktivitas diukur dengan 2 rasio yaitu Inventory Turn Over (ITO) dan Cash Debt Coverage Ratio.

1. Inventory Turn Over (ITO)

Berdasarkan hasil penelitian dapat diketahui kemampuan perusahaan dalam mengukur frekuensi rata-rata sebuah perusahaan yang menjual persediaan selama periode tahun 2011-2015 dapat dikategorikan kinerja keuangan dalam kondisi yang kurang baik. Hasil penelitian ini mendukung penelitian Puspitasari (2012) yang mengemukakan bahwa kinerja keuangan berdasarkan ITOPT. Astra International Tbk dikatakan kurang baik. Berdasarkan hasil penelitian menunjukkan bahwa ITO mengalami penurunan dari tahun ke tahun walaupun pada 2 (dua) tahun pertama yaitu pada tahun 2011 dan tahun 2012 berada di atas standar rata-rata industri yaitu sebesar 10.9 kali namun pada 3 (tiga) tahun berikutnya terus mengalami penurunan dan berada di bawah standar rata-rata industri yang mana kurang baik bagiperusahaan karena menimbulkan banyaknya persediaan menumpuk di gudang.Hal ini sesuai dengan pernyataan yang terdapat dalam penelitian Ginting (2009) yang mengungkapkan bahwa semakin kecil rasioInventory Turn Over (ITO) maka akan semakin buruk bagi perusahaan dan juga sebaliknyakarena dianggap bahwa kegiatan penjualan berjalan lambat.

kinerja keuangan dalam kondisi yang tidak baik dikarenakan mengalami penurunan dari tahun ke tahun dan juga berada jauh di bawah standar rata-rata industri sebesar 1.8 kali. Hal ini disebabkan karena lambatnya perputaran aset yang menunjukkan adanya kemungkinan turunnya penjualan. Nilai rasio yang cenderung naik memberikan gambaran bahwa perusahaan semakin efisien dalam menggunakan aset, tetapi assets turn over yang tinggi juga dapat disebabkan karena aset perusahaan yang sudah tua dan yang sudah habis masa ekonomisnya, hal ini sesuai dengan yang terdapat dalam penelitian Michael (2013). Jadi, dengan mengetahui kondisi perusahaan baik atau tidaknya disesuaikan dengan standar rata-rata industri.Hasil penelitian ini mendukung penelitian Puspitasari (2012) yang mengemukakan bahwa kinerja keuangan berdasarkan assets turn overPT. Astra International Tbk dikatakan tidak baik.

4.2.1.4. Analisis Rasio Profitabilitas

Berikut ini diuraikan pembahasan hasil penelitian analisis rasio profitabilitas diukur dengan 3 rasio yaitu return on asset (ROA), return on equity (ROE)dan earnings per share (EPS).

1. Return on Asset (ROA)

Puspitasari (2012) yang mengemukakan bahwa kinerja keuangan berdasarkan ROAPT. Astra International Tbk dikatakan cukup baik. Berdasarkan hasil penelitian menunjukkan bahwa nilai ROA pada 3 (tiga) tahun pertama berada diatas standar rata-rata industri yaitu sebesar 9% dan nilai ROA yang paling baik berada pada tahun 2011, pada tahun 2014 berada setara dengan standar rata-rata industri, tetapi pada tahun 2015 berada 3% dibawah standar rata-rata industri. Nilai ROA PT. Astra International Tbk tahun 2011-2015 terus mengalami penurunan dari tahun ke tahun dan hal inilah yang menyebabkan nilai ROA perusahaan dikategorikan kurang baik. Hal ini sesuai dengan pernyataan Heri (2015:193) yang menyebutkan bahwa semakin rendah ROA berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Artinya, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

2. Return on Equity(ROE)

Berdasarkan hasil penelitian menunjukkan bahwa nilai ROE pada 4 (empat) tahun pertama berada diatas standar rata-rata industri dan nilai ROE yang tertinggi berada pada tahun 2011, tetapi pada tahun 2015 berada 3% dibawah standar rata-rata industri. Nilai ROE PT. Astra International Tbk tahun 2011-2015 terus mengalami penurunan dari tahun ke tahun seiring dengan menurunnya nilai ROA perusahaan dan hal inilah yang menyebabkan nilai ROE perusahaan dikategorikan kurang baik. Hal ini sesuai dengan pernyataan Heri (2015:193) yang menyebutkan bahwa semakin rendah ROE berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas. Artinya, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total ekuitas.

3. Earnings per Share (EPS)

Berdasarkan tabel 1.1menunjukkan bahwa laba tahun berjalan PT. Astra International Tbk tahun 2011-2015 terus mengalami penurunan walaupun di tahun 2012 sempat mengalami kenaikan dan pada tahun 2015 merupakan penurunan yang paling buruk. Hal inilah yang menyebabkan EPS pada tahun 2015 berada pada grafik yang paling rendah yang terdapat pada gambar 4.10 dan mengalami penurunan drastis dari tahun-tahun sebelumnya. EPS tidak memiliki standar rata-rata industri, hal ini sesuai dengan penelitian Patel dan Mehta (2012:6) yang mengungkapkan bahwa Earnings per share hanya menunjukkan profitabilitas perusahaan pada basis saham. Hal ini tidak mencerminkan berapa banyak yang dibayar sebagai dividen dan berapa banyak yang dipertahankan di dalam bisnis.

4.2.2. Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Uji ini dilakukan dengan membandingkan signifikasi thitung dengan ttabeldan α = 5% dengan ketentuan:

- jika thitung>ttabel, maka Ha diterima untuk α = 5% dan signifikansi < 0,05, - jika thitung<ttabel, maka Haditolak untuk α = 5% dan signifikansi > 0,05.

1. Return On Asset (ROA)

tidak selaras dengan hasil penelitian Michael (2013) yang mengemukakan bahwa ROAtidak berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan.

2. Return On Equity (ROE)

Berdasarkan tabel 4.12, diketahui bahwa nilai tingkat signifikan sebesar 0.002<0.05, maka ROE berpengaruh terhadap kinerja keuangan PT. Astra International Tbk sehingga dapat disimpulkan ROE berpengaruh dalam peningkatan kinerja keuangan PT. Astra International Tbk.Hasil penelitian ini tidak selaras dengan hasil penelitian Patel dan Mehta (2013) yang mengemukakan bahwa ROEtidak berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan.

3. Earning Per Share (EPS)

BAB V

PENUTUP

5.1. Kesimpulan

Berdasarkan hasil pembahasan pada bab 4.2 melalui analisis rasio keuangan dalam menilai kinerja keuangan PT. Astra International Tbkuntukperiodetahun 2011-2015 makadapatditarikkesimpulansebagaiberikut :

1. Kinerjakeuangan yang ditinjau dari rasio keuangan.

a. Kinerja keuangan yang ditinjau dari rasio likuiditas yang diukurdenganrasiolancar, rasiocepatdikatakan kurang baik dikarenakan walaupun terjadinya kenaikan dari tahun ke tahun, tetapi di tahun 2013 sempat mengalami penurunan yang cukup banyak, namun

rasiokasdikategorikandalamkondisi yang cukupbaikdikarenakancukupnyauangkas yang adapadaperusahaanuntukmembayarhutang.Pada 3 indikatordiatassemuanyamasihberadadibawahstandar rata-rata industri

yang menyebabkanrasiolikuiditas PT. Astra International Tbkbelumbisadikatakanbaik.

b. Kinerjakeuanganperusahaanyangditinjaudarirasiosolvabilitas

DAR mengalamipenurunandaritahunketahunsedangkannilaicash debt coverage ratiomengalamipeningkatanwalaupunsempatmenurunpadatahun

2012 dantahun 2014 namunhaltersebutmembuktikanbahwakinerjakeuanganperusahaanberdasar

kanrasiosolvabilitascukupbaik.

c. Kinerjakeuanganperusahaanyang ditinjaudarirasioaktivitas yang diukurdengan ITO danassets turn overdikategorikandalamkondisi yang kurangbaikdikarenakanterusmengalamipenurunandaritahunketahundanber adadibawahstandar rata-rata industri yang menyebabkanrasioaktivitas PT. Astra International Tbkbelumbisadikatakanbaik.

d. Kinerjakeuanganperusahaan yang

ditinjaudarirasioprofitabilitasdenganmenggunakan 3 indikatordapatdikategorikankurangbaikdikarenakannilai ROA, ROE, dan

EPSterusmengalamipenurunandaritahunketahunwalaupunberada di atasstandar rata-rata industri.

2. Kinerjakeuanganmelaluiuji-t berdasarkanpengaruhvariabelrasioprofitabilitas

(diproksidengan ROA, ROE, dan EPS) menunjukkanvariabelrasioprofitabilitasberpengaruhsignifikanterhadapkinerja

keuangan PT. Astra International Tbk.

5.2. Saran

1. Padaperusahaandiharapkanuntuklebihmeningkatkankinerjakeuangan PT.

Astra International Tbkmelaluipeningkatanrasiolikuiditas,rasioaktivitasdanrasioprofitabilitasdeng

anberupayauntukmelipatgandakanpertumbuhanasetlancar, memperhatikanpengelolaanaktivitasnya,

danmelakukanpengontrolanterhadapkegiatanoperasonal.

2. Padapenelitiaselanjutnyadiharapkandapatmencobamelakukanpenelitiandenga nmenggunakanbeberapaperusahaandanpenambahanperiodekarenauntukpeneli tianinihanyamenggunakan 1 (satu) perusahaandenganperiode 5(lima)

BAB II

TINJAUAN PUSTAKA 2.1. Uraian Teoritis

2.1.1. Laporan Keuangan

2.1.1.1. Pengertian Laporan Keuangan dan Jenisnya

Laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi di dalam suatu perusahaan. Transaksi-transaksi dan peristiwa-peristiwa yang bersifat finansial dicatat, digolong-golongkan, dan diringkaskan dengan cara setepat-tepatnya dalam satuan uang, dan kemudian diadakan penafsiran untuk berbagai tujuan. Berbagai tindakan tersebut tidak lain adalah merupakan proses akuntansi yang pada hakikatnya merupakan “seni pencatatan, penggolongan, dan peringkasan transaksi-transaksi dan peristiwa-peristiwa, yang setidak-tidaknya sebagian bersifat finansial, dalam cara yang tepat dan dalam bentuk rupiah, dan penafsiran akan hasil-hasilnya.”

persoalan yang ada baik kelemahan maupun kekuatan yang dimilikinya. Laporan keuangan di Indonesia dapat berupa laporan triwulan, semesteran, maupun laporan tahunan.

Menurut Hanafi (2007:63)“Laporan keuangan adalah laporan yang diharapkan bisa memberikan informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, dapat memberikan gambaran yang lebih baik mengenai prospek dan resiko perusahaan”.Menurut Djarwanto (2004:5) “Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan”.Menurut Harahap (2008:105) “Laporan keuangan menggambarkan kondisi keuangan dan hasil suatu perusahaan pada saat tertentu jangka waktu tertentu. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan”.Menurut PSAK No.1(Revisi 2009:1.5) mengemukakan bahwa “Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

dan dimengerti yang nantinya dapat dijadikan sebagai sumber informasi keuangan yang handal, dapat memberikan gambaran yang lebih baik mengenai prospek dan resiko perusahaan dan memiliki peran penting dalam pengambilan keputusan ekonomi.

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Dalam praktiknya yang lazim, dikenal beberapa komponenlaporan keuangan lengkap menurut Ikatan Akuntan Indonesia (ED PSAK No. 1, 2015:11) yang terdiri dari:

1. Laporan posisi keuangan pada akhir periode;

2. Laporan laba rugi dan penghasilan komprehensif lain selama periode;

3. Laporan perubahan ekuitas selama periode; 4. Laporan arus kas selama periode;

5. Catatan atas laporan keuangan, berisi kebijakan akuntansi yang signifikan dan informasi penjelasan lain;

6. Informasi komparatif mengenai periode terdekat sebelumnya sebagaimana ditentukan dalam paragraf 38 dan 38A; dan

7. Laporan posisi keuangan pada awal periode terdekat sebelumnya ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya sesuai dengan paragraf 40A-40D.

2.1.1.2. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi (PSAK No. 1, Revisi 2009:1.5). Menurut Kasmir (2012:10)“Laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Jelasnya adalah laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahan”.

Jadi, dengan memperoleh laporan keuangan suatu perusahaan, akan dapat diketahui kondisi keuangan perusahaan secara menyeluruh. Kemudian, laporan keuangan tidak hanya sekedar dibaca saja, tetapi juga harus dimengerti dan dipahami tentang posisi keuangan perusahan saat ini.

2.1.1.3. Pengguna Laporan Keuangan

Pada waktu yang bersamaan, investor perlu waspada ketika meninjau laporan keuangan. Jika perusahaan diharuskan untuk mengikuti GAAP, manajer masih memiliki diskresi yang cukup luas dalam memutuskan bagaimana dan kapan suatu transaksi dilaporkan. Akibatnya, dua perusahaan dengan situasi operasi yang sama persis mungkin melaporkan laporan keuangan yang memberikat kesan berbeda tentang kekuatan finansialnya. Beberapa variasi laporan keuangan yang dapat berasal dari perbedaan pendapat tentang tata cara yang benar dalam mencatat suatu transaksi. Sepanjang mereka tetap mengikuti GAAP, tindakan-tindakan seperti ini bukanlah suatu tindakan illegal. Namun, perbedaan seperti ini membuat investor makin sulit untuk membandingkan perusahaan dan menilai kinerja yang sebenarnya.

2.1.1.5. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari dua kata yaitu ‘Analisis’ dan ‘Laporan Keuangan’. Kata analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil, sedangkan laporan keuangan adalah Neraca, Laba/Rugi, dan Arus Kas (Shavira,2016). Kalau dua pengertian ini digabungkan, analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Pengertian lain tentang Analisis Laporan Keuangan ini diberikan oleh penulis lain sebagai berikut :

Menurut Djarwanto (2004:59) :

unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur-unsur-unsur itu dari tahun ke tahun untuk mengetahui arah perkembangannya.

Menurut Wild dan Subramanyam (2013:4)“Analisis laporan keuangan adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis”.Dengan pernyataan tersebut dapat disimpulkan bahwa analisis laporan keuangan merupakan suatu metode yang membantu para pengambil keputusan untuk mengetahui kondisi keuangan perusahaan yang dilakukan dengan mengukur hubungan antara unsur-unsur laporan keuangan yang nantinya akan menghasilkan keputusan yang tepat.

Tujuan analisis laporan keuangan mempunyai maksud untuk menegaskan apa yang diinginkan atau diperoleh dari analisis yang dilakukan. Dengan adanya tujuan, analisis selanjutnya akan dapat terarah, memiliki batasan dan hasil yang ingin dicapai.Menurut Wild dan Subramanyam (2013: 4) :

Analisis keuangan merupakan bagian dari analisis bisnis. Analisis bisnis merupakan analisis atas prospek dan dan risiko perusahaan untuk kepentingan pengambilan keputusan bisnis. Analisis bisnis membantu pengambilan keputusan dengan menstrukturkan tugas analisis melalui evaluasi atas lingkungan bisnis perusahaan, strateginya, serta posisi dan kinerja keuangannya.

Dari sudut lain tujuan analisis laporan keuangan menurut Bernstein dalam Harahap (2008:197) adalah sebagai berikut :

1. Screening. Analisis dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger.

2. Forcasting. Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

3. Diagnosis. Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalaam manajemen, operasi, keuangan atau masalah lain.

4. Evaluation. Analisis dilakukan untuk menilai prestasi manajemen, operasional, efisiensi, dan lain-lain.

2.1.1.7. Objek Analisis Laporan Keuangan

Menurut Harahap (2008:198) objek analisis laporan keuangan adalah sebagai berikut:

1. Analisis Laba/Rugi Komprehensif

Analisis laba/rugi komprehensif merupakan media untuk mengetahui keberhasilan operasional perusahaan, keadaan usaha nasabah, kemampuannya memperoleh laba, ekuitas operasionalnya. Hal yang menjadi sorotan adalah tren penjualan, harga pokok produksi, biaya overhead, dan margin yang diperoleh.

Analisis laporan posisi keuangan merupakan refleksi hasil yang diperoleh perusahaan selama periode tertentu dan modal yang digunakan untuk melaksanakan dan mencapainya. Hal yang menjadi sorotan adalah mutu dan kecukupan aktiva, dan modal serta hubungan antara ketiganya, apakah ada “overstated” antara satu dengan yang lainnya.

3. Analisis Arus Kas

Analisis arus kas dapat menunjukkan pergerakan arus kas dari mana sumber kas diperoleh dan ke mana dialirkan. Biasanya dalam laporan arus kas sumber dan penggunaan kas diperoleh dari tiga sumber: operasional, pendanaan, dan investasi.

2.1.1.8. Metode dan Teknik Analisis Laporan Keuangan

Untuk melakukan analisis laporan keuangan diperlukan metode dan teknik analisis yang tepat. Tujuan penentuan metode dan teknik analisis yang tepat adalah agar laporan keuangan tersebut dapat memberikan hasil yang maksimal. Selain itu, para pengguna hasil analisis tersebut dapat dengan mudah menginterprestasikannya.

Menurut Djarwanto(2004:61) ada beberapa macam metode dan teknik analisis laporan keuangan yang dapat dibuat dalam analisis laporan keuangan antara lain seperti disebutkan di bawah ini :

1. Analisis perbandingan neraca, laporan laba rugi, dan laporan laba yang ditahan dengan menunjukkan : data absolut, kenaikan dan penurunan dalam jumlah rupiah, kenaikan dan penurunan dalam persen, perbandingan yang dinyatakan dalam rasio, dan persentase dari total.

2. Analisis perubahan modal kerja

3. Analisis trend dari rasio unsur-unsur neraca dan data operasi yang ada kaitannya.

8. Analisis titik impas atau analisis break even-point.

2.1.1.9. Jenis Analisis Laporan Keuangan

Menurut Djarwanto(2004:61) pada dasarnya ada beberapa jenis analisis yang dapat dilakukan, yakni :

1. Analisis Internal

Analisis internal adalah analisis yang dilakukan oleh mereka yang bisa mendapatkan informasi yang lengkap dan terperinci mengenai suatu perusahaan. Analisis demikian terutama dilakukan oleh manajemen dalam mengukur efisiensi usaha dan menjelaskan perubahan yang terjadi dalam kondisi keuangan.

2. Analisis Eksternal

Analisis eksternal adalah analisis yang dilakukan oleh mereka yang tidak bisa mendapatkan data yang terperinci mengenai suatu perusahaan. Analisis demikian dilakukan oleh bank-bank, para kreditur, pemegang saham, calon pemegang saham dan lain-lain seperti dalam hal mengukur tingkat likuiditas dan profitabilitas. 3. Analisis Horisontal

Analisis horizontal, time series techniques, atau disebut juga analisis dinamis adalah analisis perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun guna mengetahui kekuatan dan kelemahan perusahaan yang bersangkutan (misalnya analisis trend).

4. Analisis Vertikal

Analisis vertikal, cross sectional techniques, atau disebut juga analisis statis adalah analisis laporan keuangan yang terbatas hanya pada satu periode akuntansi saja, misalnya berupa analisis rasio.

2.1.2. Analisis Rasio Keuangan

2.1.2.1. Pengertian Analisis Rasio Keuangan

keuangan maupun pihak-pihak lain di luar perusahaan (Andi, 2011). Menurut Harahap (2008:297) bahwa :

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya antara utang dan modal, antara kas dan total aset, antara harga pokok produksi dengan total penjualan, dan sebagainya. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan.

Menurut Djarwanto (2004:143) bahwa“Rasio dalam analisis laporan keuangan adalah suatu angka yang menunjukkan hubungan antara satu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang secara sederhana”.Menurut Horne dalam Kasmir (2012:104) bahwa “Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan”.Menurut Riyanto (2001:253) ”Rasio itu hanyalah alat yang dinyatakan dalam arithmetical term yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansial”.

memperoleh informasi dan memberikan penilaian (Harahap, 2008:297).Perbedaan jenis perusahaan dapat menimbulkan perbedaan rasio-rasio yang penting, misalnya rasio ideal mengenai likuiditas untuk bank tidak sama dengan rasio pada perusahaan industri, perdagangan, atau jasa. Oleh karenanya, di dalam laporan mengenai average industry ratio di Amerika, perusahaan yang menerbitkannya membagi-bagi rasio menurut jenis perusahaan bahkan menurut sub-sub industri yang lebih rinci (Putri, 2010).

2.1.2.2. Fungsi Analisis Rasio Keuangan Menurut Wild dan Subramanyam (2013: 42) bahwa:

Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari. Rasio yang diinterpretasikan dengan tepat mengidentifikasi area yang memerlukan investigasi lebih lanjut. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio. Rasio paling bermanfaat bila berorientasi ke depan. Hal ini berarti menyesuaikan faktor-faktor yang mempengaruhi rasio untuk kemungkinan trend dan ukurannya di masa depan dan juga harus menilai faktor-faktor yang berpotensi mempengaruhi rasio di masa depan. Oleh karena itu, kegunaan rasio tergantung pada keahlian penerapan dan interpretasinya.

2.1.2.3. Keunggulan dan Keterbatasan Analisis Rasio Keuangan Analisis rasio keuangan memiliki beberapa keunggulan dibanding teknik analisis lainnya dan juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaanya agar tidak salah ketika menggunakannya. Harahap (2008:298) mengemukakan beberapa keunggulan dan keterbatasan dalam analisis rasio keuangan tersebut sebagai berikut :

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

3. Untuk mengetahui posisi perusahaan di tengah industri lain;

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score);

5. Menstandarisir size perusahaan;

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”;

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Disamping keunggulan juga terdapat keterbatasan analisis rasio keuangan seperti yang telah dibahas diatas. Adapun keterbatasan analisis rasio keuangan tersebut adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya;

2. Keterbatan yang dimilki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini;

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio;

4. Sulit jika data yang tersedia tidak sinkron;

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya, jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.1.2.4. Bentuk-bentuk Analisis Rasio Keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio-rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil dari rasio yang diukur diinterpretasikan sehingga menjadi berarti bagi pengambilan keputusan (Ginting, 2009).