PENGARUH PERAN AUDITOR INTERNAL TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL DENGAN ENTERPRISE RISK

MANAGEMENT SEBAGAI VARIABEL MODERATING (Survei pada BUMN yang Berkantor Pusat di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Akuntansi pada Program Studi Akuntansi

Disusun Oleh :

TUTIANA SILABAN 1102457

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG 2015

PENGARUH PERAN AUDITOR INTERNAL TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL DENGAN ENTERPRISE RISK

MANAGEMENT SEBAGAI VARIABEL MODERATING (Survei pada BUMN yang Berkantor Pusat di Kota Bandung)

oleh

Tutiana Silaban

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Tutiana Silaban 2015

Universitas Pendidikan Indonesia

Desember 2015

Hak Cipta dilindungi Undang-Undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

ABSTRAK

PENGARUH PERAN AUDITOR INTERNAL TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL DENGAN ENTERPRISE RISK

MANAGEMENT SEBAGAI VARIABEL MODERATING (Survei pada BUMN yang Berkantor Pusat di Kota Bandung)

Oleh: Tutiana Silaban

1102457

Pembimbing: Dr. H. Memen Kustiawan, SE, M.Si,Ak,CA

Penelitian ini dilakukan untuk mengetahui pengaruh peran auditor internal terhadap efektivitas pengendalian internal dengan enterprise risk management sebagai variabel moderating. Unit analisis penelitian ini adalah satuan pengawas intern (SPI) pada BUMN yang berkantor pusat di Kota Bandung. Metode penelitian yang digunakan adalah metode deskriptif dan asosiatif, dengan teknik pengumpulan data menggunakan alat bantu kuesioner yang disebarkan kepada responden yaitu staf Satuan Pengawas Intern (SPI) pada BUMN yang berkantor pusat di Kota Bandung, Teknik sampling yang digunakan adalah Proportionate

Stratified Random Sampling. Pengujian hipotesis pada penelitian ini

menggunakan regresi sederhana dan uji interaksi (Moderated Regression

Analysis). Hasil penelitian menunjukkan bahwa peran auditor internal

berpengaruh positif terhadap efektivitas pengendalian internal pada BUMN yang berkantor pusat di Kota Bandung sebesar 80,3% dan sisanya sebesar 13,8% dipengaruhi oleh factor lain. Hasil penelitian juga menunjukkan bahwa enterprise

risk management memoderasi positif pengaruh peran auditor internal terhadap

efektivitas pengendalian internal sebesar 87,2% dan sisanya sebesar 13,8% dijelaskan oleh factor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

THE INFLUENCE OF THE ROLE OF INTERNAL AUDITOR ON THE EFFECTIVENESS OF INTERNAL CONTROL USING ENTERPRISE

RISK MANAGEMENT AS THE MODERATING VARIABLE (A survey in State-owned enterprises centered in Bandung)

By: Tutiana Silaban

1102457

Counsellor: Dr. H. Memen Kustiawan, S.E., M.Si., Ak. CA

This research is conducted to know the influence of the role of internal auditor on the effectiveness of internal control using enterprise risk management as the moderating variable. The analyzing unit in this research was the Internal Supervision Unit in state-owned enterprises centered in Bandung. The method used in this research was descriptive and associative methods, by using questioner for the staff in Internal Supervision Unit in Bandung to collect the data. The sampling technic used in this research was Proportionated Stratified Random Sampling. The hypothesis in this research was examined by using the Moderated Regression Analysis. The result of this research shows that the internal auditor give a positive influence on the effectiveness of internal control in State-owned Enterprises in Bandung which is 80,3% and the other 9.7% is influenced by other factors. In addition to that, the result also shows that the enterprise risk management also positively moderated the role of internal auditor on the effectiveness of internal control at 87.2% and the other 12.8% is affected by other factors which will not be analyzed in this research.

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH UCAPAN TERIMAKASIH

ABSTRAK ABSTRACK

KATA PENGANTAR

DAFTAR ISI ... i

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

2.1 Tinjauan Pustaka ... 10

2.1.1 Auditor Internal ... 10

2.1.1.1 Definisi Audit Internal ... 10

2.1.1.2 Fungsi Audit Internal ... 12

2.1.1.3 Tujuan Audit Internal ... 12

2.1.1.4 Ruang Lingkup Audit Internal ... 13

2.1.1.5 Definisi Auditor Internal ... 13

2.1.1.6 Fungsi Auditor Internal ... 14

2.1.1.7 Peran Auditor Internal ... 15

2.1.1.8 Wewenang dan Tanggung Jawab Auditor Internal ... 16

2.1.1.9 Kompetensi Auditor Internal ... 17

2.1.2.1 Definisi Risiko ... 18

2.1.2.2 Jenis-jenis Risiko (Risk) ... 18

2.1.2.3 Enterprise Risk Management ... 19

2.1.2.4 Mengelola Risiko ... 20

2.1.2.5 Kerangka Enterprise Risk Management ... 20

2.1.3 Efektivitas Pengendalian Internal ... 22

2.1.3.1 Definisi Efektivitas ... 22

2.1.3.2 Definisi Pengendalian Internal ... 22

2.1.3.3 Sasaran Pengendalian Internal ... 24

2.1.3.4 Komponen Pengendalian Internal ... 24

2.1.3.5 Tanggung Jawab Atas Pengendalian Internal... 28

2.1.3.6 Langkah dalam Menentukan Risiko Pengendalian ... 29

2.1.3.7 Prosedur Untuk Pengujian Atas Pengendalian ... 30

2.1.3.8 Keterbatasan Sistem Pengendalian Internal ... 31

2.1.3.9 Efektivitas Pengendalian Internal ... 32

2.1.4 Pengaruh Peran Auditor Internal Terhadap Efektivitas Pengendalian Internal ... 32

2.1.5 Pengaruh Peran Auditor Internal Terhadap Efektivitas Pengendalian Internal dengan Enterprise Risk Management sebagai variabel Moderating.. 33

2.2 Kerangka Pemikiran ... 36

2.3 Penelitian Terdahulu ... 38

2.4 Hipotesis ... 40

BAB III METODE PENELITIAN ... 42

3.1 Objek Penelitian ... 42

3.2 Metode Penelitian ... 42

3.2.1 Definisi variabel dan Operasional ... 42

3.2.1.1 Definisi variabel ... 42

3.2.1.2 Operasionalisasi variabel ... 44

3.2.2 Populasi dan Sampel Penelitian ... 47

3.2.2.2 Sampel Penelitian ... 48

3.2.3 Teknik Pengumpulan Data ... 48

3.2.4 Instrumen Penelitian ... 49

3.2.5 Teknik Analisis Data ... 50

3.2.5.1 Uji Asumsi Klasik ... 54

3.2.5.1.1 Pengujian Multikolinearitas... 54

3.2.5.1.2 Pengujian Heteroskedastisitas ... 55

3.2.5.1.3 Pengujian Normalitas Data ... 55

3.2.5.1.4 Uji Autokorelasi ... 56

3.2.6 Rancangan Pengujian Hipotesis ... 57

3.2.6.1 Analisis Regresi Sederhana ... 57

BAB IV Pembahasan ... 60

4.1 Tinjauan Umum Tentang Subjek Penelitian ... 60

4.2 Data Responden ... 64

4.3 Analisis Deskriptif Penelitian ... 66

4.4 Uji Validitas dan uji reliabilitas ... 88

4.4.1 Uji Validitas ... 88

4.4.2 Uji Reliabilitas ... 91

4.5 Uji Asumsi Klasik ... 92

4.5.1 Uji Normalitas ... 92

4.5.2 Uji Heteroskedastisitas ... 93

4.5.3 Uji Multikolinieritas ... 93

4.5.4 Uji Autokorelasi ... 94

4.6 Uji Hipotesis ... 95

a. Hasil Pengujian Hipotesis Pertama ... 95

b. Hasil Pengujian Hipotesis Kedua ... 96

4.7 Pembahasan ... 98

Internal ... 98

4.7.2 Pengaruh Peran Auditor Internal Terhadap Efektivitas Pengendalian Internal dengan Enterprise Risk Management sebagai variabel modera Ting... 99

BAB 5 KESIMPULAN DAN SARAN ... 101

5.1 Kesimpulan ... 101

5.2 Saran ... 102

DAFTAR TABEL

Tabel 1.1 Permasalahan Mengenai Pengendalian Internal ... 6

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 39

Tabel 3.1 Operasionalisasi Variabel ... 44

Tabel 3.2 Populasi Penelitian ... 47

Tabel 3.3 Bobot Skor Jawaban Kuesioner ... 50

Tabel 3.4 Kriteria Rentang Pengklasifikasian... 51

Tabel 4.1 Jenis Kelamin Responden ... 64

Tabel 4.2 Usia Responden ... 64

Tabel 4.3 Pendidikan Terakhir Responden ... 65

Tabel 4.4 Lama Kerja Responden ... 65

Tabel 4.5 Tempat Bekerja Responden ... 66

Tabel 4.6 Kriteria Rentang Pengklasifikasian ... 67

Tabel 4.7 Compliance ... 68

Tabel 4.8 Verifikasi ... 70

Tabel 4.9 Evaluasi ... 71

Tabel 4.10 Rekomendasi ... 73

Tabel 4.11 Lingkungan Pengendalian ... 74

Tabel 4.12 Penentuan Tujuan... 75

Tabel 4.13 Identifikasi Kejadian ... 76

Tabel 4.14 Penilaian Risiko ... 77

Tabel 4.15 Respon Risiko ... 79

Tabel 4.16 Kegiatan Pengendalian ... 80

Tabel 4.17 Informasi dan Komunikasi ... 81

Tabel 4.18 Pengawasan ... 82

Tabel 4.19 Efektivitas dan Efisiensi Operasi ... 83

Tabel 4.21 Ketaatan Terhadap Hukum ... 86

Tabel 4.22 Pengamanan Aktiva ... 87

Tabel 4.23 Rekapitulasi Hasil Uji validitas variabel X ... 89

Tabel 4.24 Rekapitulasi Hasil Uji validitas variabel Z ... 90

Tabel 4.25 Rekapitulasi Hasil Uji validitas variabel Y ... 91

Tabel 4.26 Rekapitulasi Hasil Uji Reliabilitas ... 92

Tabel 4.27 Uji Normalitas ... 92

Tabel 4.28 Hasil Uji Multikolinieritas ... 93

Tabel 4.29 Hasil Uji Autokorelasi ... 94

Tabel 4.30 Hasil Uji Regresi Pertama ... 95

Tabel 4.31 Hasil Uji t Peran Auditor Internal terhadap Efektivitas Pengen Dalian Internal... 96

Tabel 4.32 Hasil Uji Determinasi Enterprise Risk Management dalam Memoderasi Peran Auditor Internal terhadap Efektivitas Pegenda lian Internal ... 97

DAFTAR GAMBAR

Gambar 2.1 Model Penelitian ... 38

DAFTAR LAMPIRAN

Lampiran 1: Tanggapan Responden untuk Setiap Item Pernyataan Kuesioner

Lampiran 2: Tanggapan Responden untuk Setiap Variabel

BAB I PENDAHULUAN 1.1 Latar Belakang

Pengendalian internal yang sering juga disebut sebagai pengendalian

manajemen dalam pengertian yang paling luas mencakup lingkungan

pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi,

dan pemantauan. Pengendalian internal berfungsi sebagai lini depan untuk

menjaga aktiva dan mendeteksi terjadinya kesalahan, kecurangan, penyimpangan

dan ketidakpatuhan terhadap ketentuan peraturan perundangan-undangan (Standar

Pemeriksaan Keuangan Negara, 2007:72). Sistem pengendalian intern meliputi

struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (S.P.

Hariningsih, 2006:129). Dari definisi diatas dapat disimpulkan bahwa sistem

pengendalian internal sangat penting dalam menjaga asset perusahaan dan

mencegah terjadinya kecurangan yang disengaja oleh pihak tertentu.

Dalam buku Auditing dan Jasa Assurance jilid I (Alvin A. Arens,

2008:370) menyebutkan bahwa manajemen memiliki tiga tujuan umum dalam

merancang sistem pengendalian internal yang efektif yaitu: (1) reliabilitas

pelaporan keuangan; (2) efesiensi dan efektivitas operasi. (3) ketaatan pada

hukum dan peraturan.

Manajemen merancang sistem pengendalian internal untuk mencapai

ketiga tujuan ini. Fokus auditor, baik dalam audit atas laporan keuangan maupun

audit atas pengendalian internal, tertuju pada pengendalian atas reliabilitas

pelaporan keuangan ditambah pengendalian atas operasi dan ketaatan pada hukum

serta peraturan yang dapat secara material mempengaruhi pelaporan keuangan.

Fungsi dari auditor internal adalah memeriksa secara langsung

pengendalian-pengendalian internal (internal controls) yang dijalankan oleh perusahaan dan

memberikan rekomendasi serta perbaikan-perbaikan atas pengendalian internal ke

arah yang lebih baik, dengan harapan tercapainya tujuan-tujuan dari pengendalian

2

Tanggung jawab atas pengendalian internal berbeda antara manajemen dan

dan auditor. Manajemen bertanggung jawab untuk menetapkan dan

menyelenggarakan pengendalian internal entitas. Manajemen juga diharuskan

untuk melaporkan secara terbuka tentang keefektifan pelaksanaan pengendalian

tersebut. Sebaliknya, tanggung jawab auditor mencakup memahami dan menguji

pengendalian internal atas pelaporan keuangan. Auditor juga diwajibkan untuk

menerbitkan laporan audit tentang penilaian manajemen atas pengendalian

internalnya, termasuk pendapat auditor mengenai keefektifan pelaksanaan

pengendalian tersebut (Alvin A. Arens, 2008:371).

Dari penjabaran diatas, dapat dilihat bahwa manajemen dan auditor

internal memiliki perannya masing-masing dalam menjaga efektivitas

pengendalian internal. Manajemen dan auditor internal harus saling bekerjasama

untuk melihat sistem pengendalian internal yang ada dalam suatu perusahaan

sudah berjalan dengan semestinya atau tidak berjalan dengan semestinya.

Pelaksanaan audit menjadi penting guna mengurangi risiko informasi.

Risiko informasi mencerminkan kemungkinan bahwa informasi yang melandasi

keputusan risiko bisnis ternyata tidak akurat. Penyebab yang mungin bagi risiko

informasi ini adalah kemungkinan tidak akuratnya laporan keuangan. (Alvin A.

Arens, 2008:7).

Peran auditor internal menjadi sangat penting untuk mengurangi segala

bentuk risiko yang dapat terjadi dalam sebuah perusahaan. Risiko adalah

ketidaktentuan atau uncertainty yang mungkin melahirkan kerugian (Abbas

Salim, 2007:4). Risiko muncul ketika terdapat lebih dari satu kemungkinan hasil

(outcome), dan hasil yang paling akhir ini tidak dapat diketahui. Meskipun semua

bisnis mengandung ketidakpastian, lembaga keuangan menghadapi jenis-jenis

risiko yang secara alamai muncul dari aktivitas yang mereka jalankan. Tujuan dari

setiap lembaga keuangan adalah untuk memaksimalkan profit dan nilai tambah

bagi pemegang saham dengan menawarkan berbagai bentuk layanan keuangan,

terutama dengan mengelola risiko (Ikhwan Abidin Basri, 2008:9)

Risiko dapat diklasifikasikan melalui berbagai cara. Di antaranya, risiko

dapat dibedakan menjadi risiko bisnis dan risiko finansial. Risiko bisnis muncul

3

dengan faktor-faktor yang memengaruhi pasaran produk. Sedangkan risiko

finansial muncul dari kemungkinan kerugian dalam pasar keuangan, yaitu akibat

adanya perubahan pada variable-variabel keuangan (Ikhwan Abidin Basri, 2008:9)

Risiko juga dapat dibedakan menjadi risiko sistematik dan risiko

nonsistematik. Sementara risiko sistematik berhubungan dengan keseluruhan

pasar atau perekonomian, risiko nonsistematik berhubungan dengan asset atau

perusahaan yang spesifik. Sementara risiko sistematik dapat dimitigasi dalam

diversifikasi portofolio yang sangat luas, risiko nonsistematik tidak dapat

didiversifikasi. Namun demikian, sebagian risiko sistematik dapat direduksi

melalui teknik mitigasi dan pengalihan (transfer) risiko (Ikhwan Abidin Basri,

2008:10)

Dari pemaparan diatas dapat kita lihat bahwa salah satu komponen

pengendalian internal harus dikaitkan dengan proses penilaian risiko. Selain itu,

penilaian risiko juga sangat penting bagi perusahaan. Perusahaan harus dapat

memprediksi risiko yang akan ditanggung. Dalam hal ini enterprise risk

management sangat dibutuhkan oleh perusahaan untuk mencegah terjadinya risiko

yang akan ditanggung. Dalam hal ini auditor internal mempunyai peran yang

sangat penting untuk mencegah atau meminimalisir terjadinya risiko-risiko

tersebut. Hiro Tugiman (1997:53) menyebutkan bahwa pemeriksaan yang

dilakukan oleh auditor internal haruslah ditujukan pada berbagai risiko yang

berhubungan dengan kegiatan yang akan diperiksa. Tujuan dari pemeriksaan

risiko ini adalah untuk menentukan area yang penting dalam kegiatan yang akan

diperiksa.

Pengendalian internal harus terus dikontrol untuk mencegah terjadinya

kehilangan asset perusahaan dan atau terjadinya pencurian dan penyalahgunaan

wewenang yang menyebabkan kerugian pada sebuah perusahaan. Selain itu

auditor internal juga harus cermat dalam mengawasi segala bentuk kecurangan

yang akan terjadi. Alvin A. Arens (2010:337) menyebutkan bahwa munculnya

penyimpangan intern disebabkan oleh tiga kondisi, yaitu pertama tekanan/insentif,

yaitu keadaaan dimana seorang karyawan atau satu unit fungsi mendapat tekanan

untuk mencapai suatu kondisi (goals) tertentu dari manajemen yang lebih tinggi,

4

berhubungan dengan sejumlah nilai etika, oleh top-management. Integritas dan

nilai etika merupakan unsur pokok dalam lingkungan pengendalian, yang

memengaruhi pendesainan, pengurusan, dan pemantauan komponen lain.

Integritas sangat mempengaruhi terjaganya lingkungan pengendalian suatu

perusahaan.

Lingkungan pengendalian internal haruslah berjalan dengan baik agar aset

perusahaan dapat dilindungi. Apabila pengendalian internal sebuah perusahaan

tidak baik, maka dapat dipastikan aset dalam sebuah perusahaan tersebut juga

tidak akan terlindungi dengan baik. Beberapa permasalahan terkait pengendalian

internal yang kurang efektif dapat kita lihat dari beberapa di Indonesia, Badan

Usaha Milik Negara (BUMN) harus memiliki sistem pengendalian internal. Hal

ini tertuang pada framework COSO (internal control COSO) dalam pasal 22

Keputusan Menteri BUMN Nomor Kep-177/MMBU/2002 tentang penerapan

good governance pada Badan Usaha Milik Negara (BUMN). Dalam keputusan

tersebut dinyatakan bahwa manajemen BUMN harus memelihara internal control

bagi perusahaan.

Merujuk dari pemaparan di atas pada kenyataanya Badan Usaha Milik

Negara (BUMN) masih belum mampu menjaga sistem pengendalian internal yang

baik. Forum Indonesia untuk Transportasi Anggaran (Fitra) telah memaparkan

BUMN dinilai sebagai sarang korupsi dan merugikan Negara dikarenakan

beberapa hal, khususnya pengendalian intern yang amburadul

(www.sindonews.com, Juli 2012). Koordinator Investigasi dan Advokasi Seknas

Fitra Uchok Sky Khadafi dalam keterangan tertulis pada sindo.news menyatakan

bahwa:

“Kelemahan sistem pengendalian intern, terbagi menjadi tiga, sistem

pengendalian akuntansi dan pelaporan, dimana pencatatannya tidak akurat dan

proses penyusunan laporan tidak sesuai ketentuan. Perencanaan tidak memadai,

penyimpangan terhadap perundang-undangan bidang teknis tertentu, kebijakan

yang tidak tepat dan penerapan kebijakan yang tidak tepat. Selain itu, kelemahan

struktur pengendalian intern juga berpengaruh terhadap penyelenggaraan BUMN.

Tidak memiliki SOP yang formal, tidak ada pemisahan tugas dan fungsi yang

5

Berdasarkan pemaparan di atas dapat disimpulkan bahwa BUMN masih

belum mempunyai sistem pengendalian internal yang memadai. Hal ini dapat kita

lihat dari fenomena berikut ini yaitu PT. Telkom Indonesia, Tbk mengalami

pencurian kabel tembaga 485 meter yang terjadi di jalan pahlawan dan surapati

bandung yang merugikan perusahaan senilai 400 juta rupiah

(www.nasional.tempo.co, januari 2015). Sebelumnya PT. Telkom Indonesia, Tbk

juga telah pernah mengalami hal serupa yaitu pencurian kabel di Telkom Malang.

Seperti yang dipaparkan oleh Deputy General Manager Kandatel Telkom Malang,

Gunawan Rismayadi, “jumlah kasus pencurian kabel telepon tercatat sebanyak 45 kali. Lokasi pencurian sebagian besar berada di wilayah Malang Selatan yang

merupakan kawasan pegunungan. Akibat dari peristiwa ini Kantor Daerah Telkom

(Kandatel) Malang merugi hampir Rp 1 miliar akibat pencurian kabel telepon

yang terjadi dalam kurun waktu Januari-Juli 2007. Kalkulasi nilai kerugian

tersebut dihitung dari hilangnya biaya sambungan percakapan dan penggantian

kabel” (www.nasional.tempo.co, Agustus 2007).

PT Industri Telekomunikasi Indonesia (PT INTI) yang mana tanggal 25

biasanya gaji dibayarkan namun pembayaran gaji kepada karyawan mengalami

keterlambatan sejak awal januari 2015 sehingga sampai pada akhir bulan Juni

2015 para karyawan belum menerima hak nya padahal mereka telah melakukan

kewajiban mereka sebagai karyawan di PT INTI.

Hal itu menyebabkan sekitar 500 karyawan perusahaan tersebut menggelar

aksi demonstrasi yang berisi pemenuhan hak dasar berupa gaji, pembayaran THR,

uang pensiun, dan cuti guna mengingatkan dewan direksi atas keterlambatan

penggajian yang terjadi di PT INTI. di pelataran Gedung PT INTI, Kota Bandung,

aksi demonstrasi karyawan dari berbagai divisi ini dimotori oleh beberapa

karyawan yang merangkap aktivis Serikat Pekerja.(www.koran–sindo.com, 03

Juli 2015). Hal ini mencerminkan bahwa sistem pengendalian internal pada

perusahaan PT INTI masih kurang memadai, karena masih terdapat permasalahan

6

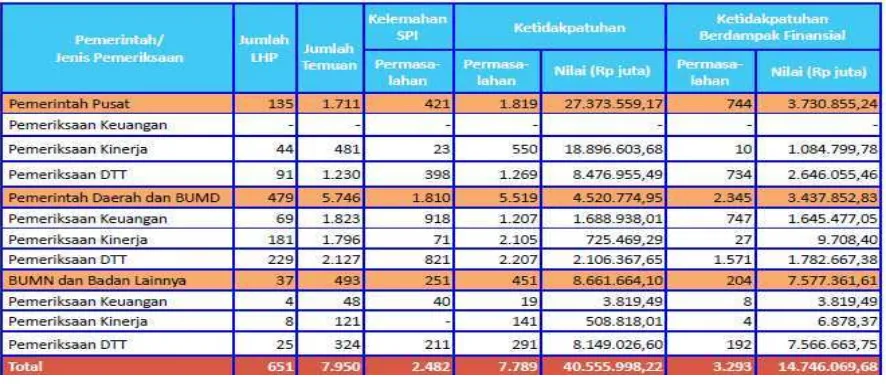

Selain permasalahan diatas, fenomena mengenai sistem pengendalian

internal yang kurang baik juga termuat dalam Ikhtisar Hasil Pemeriksaan

Semester II 2014 (IHSP BPK). Disebutkan bahwa pada Semester II Tahun 2014,

Badan Pemeriksa Keuangan (BPK) telah melakukan pemeriksaan terhadap 651

objek pemeriksaan, yaitu 135 objek pemeriksaan pada pemerintah pusat, 479

objek pemeriksaan pada pemerintah daerah dan BUMD, serta 37 objek

pemeriksaan pada BUMN dan badan lainnya. Berdasarkan jenis pemeriksaannya,

sebanyak 73 merupakan objek pemeriksaan keuangan, 233 objek pemeriksaan

kinerja, dan 345 objek Pemeriksaan dengan tujuan tertentu (PDTT).

Hasil pemeriksaan BPK tersebut dituangkan dalam Laporan Hasil

Pemeriksaan (LHP) yang memuat temuan, kesimpulan, dan rekomendasi. Setiap

temuan dapat terdiri dari satu atau lebih permasalahan, seperti kelemahan sistem

pengendalian intern (SPI), ketidakpatuhan terhadap ketentuan peraturan

perundang-undangan yang mengakibatkan kerugian negara/ daerah atau kerugian

negara/ daerah yang terjadi pada perusahaan milik negara/ daerah, potensi

kerugian negara/ daerah atau potensi kerugian negara/ daerah yang terjadi pada

perusahaan milik negara/ daerah, kekurangan penerimaan, penyimpangan

administrasi, ketidakhematan, ketidakefisienan, dan ketidakefektifan. Istilah

‘permasalahan’ yang merupakan pokok masalah dari temuan pemeriksaan di sini

tidak selalu berimplikasi hukum atau berdampak finansial.

Untuk lebih jelasnya mengenai permasalahan mengenai pengendalian

internal yang ada di BUMN maka dapat kita lihat dari tabel dibawah ini:

7

Sumber : Ikhtisar hasil pemeriksaan semester II 2014 (IHSP BPK 2014)

Dari tabel di atas dapat dilihat bahwa permasalahan mengenai kelemahan

sistem pengendalian internal yang terdapat di BUMN dan Badan lainnya masih

tinggi. Hal ini memberikan dampak negatif pada Negara yaitu berupa kerugian

finansial yang cukup banyak.

Beberapa penelitian mengenai Auditor Internal, Enterprise Risk

Management, dan Efektifitas Pengendalian Internal telah banyak dilakukan. Arifin

Nugroho (2009) melakukan penelitian yang berjudul peranan audit internal dalam

menunjang efektivitas pengendalian intern penjualan ekspor (studi kasus pada PT.

Trisula Garmindo Manufacturing) menemukan hasil penelitian bahwa peranan

auditor internal berpengaruh signifikan terhadap efektivitas penjualan artinya

terdapat pengaruh yang signifikan antara kualifikasi auditor internal terhadap

efektivitas penjualan. Sedangkan pengendalian internal penjualan berpengaruh

signifikan terhadap efektivitas penjualan artinya terdapat pengaruh yang

signifikan antara pengendalian internal penjualan terhadap efektivitas penjualan.

Synthia Dewi (2014) melakukan penelitian mengenai efektivitas

pengendalian internal pada bank perkreditan rakyat jawa barat dan menemukan

hasil bahwa terdapat pengaruh signifikan peran auditor internal terhadap

efektivitas pengendalian internal.

Fitrina Amalia (2007) melakukan penelitian mengenai efektivitas

pengendalian internal dalam skripsinya yang berjudul pengaruh penerapan

manajemen risiko operasional terhadap efektivitas pengendalian intern (penelitian

deskriptif pada PT. Pupuk Sriwidjaja) hasil penelitian tersebut mengatakan bahwa

pengelolaan manajemen risiko operasional memiliki pengaruh yang signifikan

terhadap efektivitas pengendalian intern sedangkan faktor-faktor lain di luar

pengelolaan manajemen risiko operasional seperti risiko likuiditas, risiko pasar,

risiko reputasi, kebijakan prosedur yang diterbitkan manajemen, kepatuhan

terhadap prosedur yang juga memiliki pengaruh terhadap efektivitas pengendalian

8

Hendra Nur Rahmatullah Kartiwa (2013) melakukan penelitian mengenai

efektivitas pengendalian internal dalam skripsinya yang berjudul pengaruh

kesuksesan penerapan sistem informasi akuntansi persediaan terhadap efektivitas

pengendalian internal persediaan (penelitian pada Distribution Store di Kota

Bandung) hasil penelitian tersebut mengatakan bahwa terdapat pengaruh positif

dari kesuksesan penerapan Sistem Informasi Akuntansi persediaan terhadap

efektivitas pengendalian internal persediaan pada 36 Distribution Store yang telah

memiliki hak cipta di Kota Bandung.

Dari beberapa penelitian terdahulu yang telah dipaparkan diatas yang

membedakan dengan penelitian terdahulu adalah penelitian sebelumnya

kebanyakan hanya meneliti pada salah satu BUMN atau satu perusahaan saja.

Sedangkan pada penelitian ini subjek penelitiannya dibeberapa BUMN yang

berkantor pusat di Bandung. Selain itu pada penelitian sebelumnya tidak

menggunakan variabel moderating yang memperkuat pengaruh variabel X

terhadap Y. Pada penelitian ini peneliti menggunakan variabel moderating yaitu

enterprise risk management.

Berdasarkan uraian dan fenomena di atas, maka alasan memilih topik

penelitian ini adalah karena peniliti tertarik dengan fenomena yang telah

dipaparkan sehingga peneliti bermaksud meneliti mengenai efektivitas

pengendalian internal di BUMN yang berkantor pusat di kota Bandung. Oleh

karena itu, peneliti bermaksud untuk melakukan penelitian mengenai “Pengaruh

Peran Auditor Internal terhadap Efektivitas Pengendalian Internal dengan Enterprise Risk Management sebagai Variabel Moderating (Survei pada

BUMN yang Berkantor Pusat di Kota Bandung)”

1.2 Rumusan Masalah

Mengacu pada latar belakang diatas, maka penelitian ini bermaksud

menguji:

1. Apakah peran auditor internal berpengaruh terhadap efektivitas pengendalian

internal?

2. Apakah enterprise risk management dapat memperkuat pengaruh peran

9

1.3 Tujuan Penelitian

Merujuk pada rumusan masalah diatas, maka tujuan yang ingin dicapai

dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh peran auditor internal terhadap efektivitas

pengendalian internal.

2. Untuk mengetahui apakah enterprise risk management dapat memperkuat pengaruh peran auditor internal terhadap efektivitas pengendalian internal

1.4 Manfaat Pelitian

Adapun dari penelitian ini diharapkan akan memiliki kegunaan bagi aspek

dan pihak-pihak yang terkait yaitu :

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan peneliti mengenai

pengendalian internal dan faktor-faktor yang memengaruhi efektifnya suatu

pengendalian internal.

2. Bagi BUMN yang diteliti (Objek Penelitian)

Hasil penelitian ini diharapkan dapat digunakan untuk mengevaluasi kinerja

karyawan pada BUMN yang diteliti mengenai pengendalian internal yang efektif

3. Bagi Peneliti Lain

Hasil penelitian ini diharapkan dapat membantu peneliti lain misalnya

sebagai acuan ataupun pedoman untuk penelitian yang akan datang mengenai

BAB III

METODE PENELITIAN 3.1 Objek Penelitian

Menurut Sugiyono (2010:38) objek penelitian adalah suatu atribut atau

sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Adapun yang menjadi objek penelitian dalam penelitian ini adalah peran

auditor internal, Enterprise Risk Management sebagai variabel moderating, dan

efektivitas pengendalian internal. Penelitian ini dilakukan pada BUMN yang

berkantor pusat di Kota Bandung.

3.2 Metode Penelitian

Menurut Sujoko Efferin (2008:48) “desain penelitian (research design),

adalah merupakan framework dari suatu penelitian ilmiah. Desian penelitian yang

baik akan menjadi menentukan keberhasilan serta kualitas dari suatu penelitian

ilmiah. Dengan menyusun suatu desian penelitian, peneliti pada dasarnya

membuat arahan tentang berbagai hal yang harus dilakukan dalam upaya untuk melakukan suatu penelitian ilmiah”.

Dalam penelitian ini pendekatan yang digunakan penulis adalah metode

deskriptif dan asosiatif, Metode deskriptif menurut Mudrajad Kuncoro (2001: 14)

adalah :

“Suatu metode dalam meneliti status kelompok manusia, yang berupaya

untuk memperoleh deskripsi yang lengkap dan akurat dari suatu situasi yang diperlukan untuk mengenali distribusi dan perilaku data yang kita miliki”.

Sedangkan metode asosiatif menurut Sugiyono (2009 :11) adalah : “Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih”

3.2.1 Definisi Variabel dan Operasional Variabel 3.2.1.1 Definisi Variabel

Purwanto (2010:186) mengatakan yang dimaksud dengan variabel adalah

43

membedakan (discriminating), dan gejala itu nilainya bervariasi. Menurut

Sugiyono (2005:31) variabel penelitian pada dasarnya merupakan sesuatu hal

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Sedangkan menurut Sujoko Efferin (2008:56) yang dimaksud dengan variabel

adalah sesuatu yang berbeda atau membedakan antara suatu hal dengan hal

lainnya. Adapun dalam penelitian ini terdiri dari 2 variabel yaitu:

1. Variabel Independen (X)

Menurut Sujoko Efferin (2008:58) yang dimaksud dengan variable

independen adalah variabel yang memiliki nilai yang bebas, dalam arti lebih

bersifat seperti konstanta dalam model matematik. Dalam penelitian ini yang

menjadi variabel independen atau variabel bebasnya adalah peran auditor internal

(X).

a. Peran Auditor Internal (X)

Menurut Sawyer’s (2005:83) “auditor internal sangat membantu manajemen dengan mengevaluasi sistem kontrol dan menunjukkan

kelemahan-kelemahan dalam kontrol internal. Tetapi harus diingat bahwa

auditor internal membantu manajemen bukan berperan sebagai manajer itu

sendiri. Oleh karena itu, manajemen akan cenderung meminta auditor

internal untuk mendokumentasikan sistem kontrol akuntansi internal kita

sehingga kita dapat membuktikan ke pemerintah bahwa kita telah

mematuhi hukum.

2. Variabel Dependen (Y)

Menurut Sujoko Efferin (2008:58) yang dimaksud dengan variabel

dependen adalah variabel yang nilainya akan bergantung pada nilai dari variabel

independen. Dalam penelitian ini yang menjadi variabel dependen (Y) adalah

efektifitas pengendalian internal.

3. Enterprise Risk Management (Z)

Menurut Ghozali (2011) mendefinisikan variabel moderasi (moderator)

sebagai berikut:

44

variabel dependen”. Dalam hal ini variabel dependen yang berkaitan dengan masalah yang akan diteliti adalah efektiftas pengendalian internal.

3.2.1.2 Operasionalisasi Variabel

Dalam penelitian, untuk keperluan pengukuran variabel harus

didefinisikan dalam definisi yang terukur dan dapat diamati yang disebut definisi

operasional. Menurut Purwanto (2010:198) dalam definisi operasional, peneliti

mengeluarkan subjektivitasnya dalam mendefinisikan variabel sehingga dapat

disepakati secara objektif oleh semua pihak. Tujuan dari definisi operasional

adalah membuat agar : (1) tidak terdapat penafsiran yang berbeda (subjektif)

antara berbagai pihak dalam memahami variabel yang datanya hendak

dikumpulkan, dan (2) memungkinkan variabel diukur dengan cara yang dsama

pada semua orang yang mengujinya.

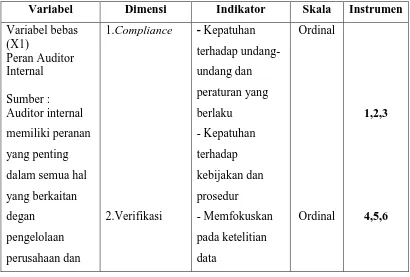

Penelitian ini menggunakan tiga variabel penelitian, yaitu peran auditor

internal (X), enterprise risk management (Z) sebagai variabel moderating, dan

efektivitas pengendalian internal (Y).

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala Instrumen

47

Aktiva -Pengecekan

berkala terhadap

aktiva perusahaan

3.2.2 Populasi dan Sampel Penelitian 3.2.2.1 Populasi Penelitian

Menurut Sujoko Efferin (2008:73) yang dimaksud dengan populasi adalah

batas dari suatu obyek penelitian dan sekaligus batas bagi proses induksi

(generalisasi) dari hasil penelitian yang bersangkutan. Sedangkan menurut

Purwanto (2010:214) yang dimaksud dengan populasi yaitu merupakan berisi

sejumlah objek. Objek-objek yang menjadi unsur populasi mempunyai unit atau

satuan. Penetapan populasi harus jelas unit analisisnya dan tergantung tujuan

pengumpulan datanya. Berdasarkan definisi yang telah dipaparkan, maka

penilitian mengambil BUMN yang berkantor pusat di Kota Bandung sebagai

populasi penelitian.

Tabel 3.2 Populasi Penelitian

No Nama BUMN Alamat

1 PT. PINDAD (Persero) Jl. Jend. Gatot Subroto No. 517

2 PT. LEN Industri (Persero) Jl. Soekarno Hatta No. 442

3 PT. Dirgantara Indonesia Jl. Pajajaran No. 154

4 PT. Telekomunikasi Indonesia

(Persero)

Jl. Japati No. 1

5 PT. Kereta Api Indonesia (Persero) Jl. Perintis Kemerdekaan No. 1

6 PT. Pos Indonesia (Persero) Jl. Banda No. 30

7 PT. Bio Farma Jl. Pasteur

8 PT. INTI Jl. Moch Toha No. 77

9 PTPN VIII Jl. Sindangsirna No. 4

Sumber : Kementrian BUMN

Namun, hanya 7 BUMN yang dapat dijadikan populasi karena PT Bio

Farma dan PT DI tidak berkenan untuk diteliti dikarenakan banyaknya permintaan

48

rumusan masalah, adapun yang menjadi unit analisis dalam penelitian ini adalah

peran auditor internal, enterprise risk management dan efektivitas pengendalian

internal pada Kantor Pusat BUMN di Kota Bandung sedangkan yang dijadikan

unit observasi dan menjadi responden dalam penelitian ini adalah satuan

pengawas internal (SPI) di Kantor Pusat BUMN di Kota Bandung.

3.2.2.2 Sampel Penelitian

Menurut Sujoko Efferin (2008:74) yang dimaksud dengan sampel

penelitian adalah bagian dari populasi (elemen) yang memenuhi syarat untuk

dijadikan sebagai obyek penelitian.

Dalam penelitian ini, yang menjadi sampel dalam penelitian ini adalah

Staff Satuan Pengawasan Intern (SPI) Pada BUMN yang Berkantor Pusat di Kota

Bandung, kemudian digunakan probability sampling. Teknik yang digunakan

adalah Proportionate Stratified Random Sampling. Teknik ini digunakan bila

populasi mempunyai anggota/unsur yang berstrata secara proporsional.

3.2.3 Teknik Pengumpulan Data

Menurut Juliansyah Noor (2011:137) yang dimaksud dengan data (datum)

adalah sesuatu yang diketahui. Sekarang diartikan sebagai informasi yang

diterimanya tentang suatu kenyataan atau fenomena empiris, wujudnya dapat

merupakan seperangkat ukuran (kuantitatif, berupa angka-angka) atau berupa

ungkapan kata-kata (verbalize) atau kualitatif. Jika langsung dari sumbernya

(tentang diri sumber data) disebut data primer. Jika adanya telah disusun,

dikembangkan, dan diolah kemudian tercatat disebut data sekunder. Jadi menurut

macam atau jenisnya dibedakan antara data primer dan sekunder. Menurut

sifatnya dibedakan dalam data kuantitatif dan kualitatif. Sumber data yang

digunakan dalam penelitian ini adalah data primer.

Juliansyah Noor (2011:138) menyebutkan bahwa teknik pengumpulan

data merupakan cara mengumpulkan data yang dibutuhkan utuk menjawab

rumusan masalah penelitian. Umumnya cara mengumpulkan data dapat

menggunakan teknik : wawancara (interview), angket (questionnaire),

pengamatan (ovservation), studi dokumentasi, dan Focus Group Discussion

49

Dalam penelitian ini, sumber data yang digunakan adalah dengan 2 cara

yaitu sebagai berikut:

1. Kuesioner

Menurut Juliansyah Noor (2011:139) kuesioner/angket merupakan teknik

pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan

kepada responden dengan harapan memberikan respons atas daftar pertanyaan

tersebut. Daftar pertanyaan dapat bersifat terbuka, yaitu jika jawaban tidak

ditentukan sebelumnya oleh peneliti dan dapat bersifat tertutup, yaitu

alternative jawaban telah ditentukan sebelumnya oleh peneliti. Pada penelitian

ini, jenis angket yang digunakan oleh penulis adalah angket tertutup dan

tersturuktur. Pengisian kuesioner dilakukan secara langsung oleh responden

dengan memberi tanda pada jawaban yang telah disediakan.

2. Penelitian Kepustakaan (Library Research)

Merupakan data yang penulis kumpulkan melalui penelitian kepustakaan

yaitu dengan mempelajari buku-buku, literatur-literatur yang berhubungan dengan

objek penelitian yang dipilih, dan penelitian ini juga dilakukan dengan pencarian

data melalui internet.

3.2.4 Instrumen Penelitian

Instrumen penelitian adalah alat bantu bagi peneliti dalam menggunakan

metode pengumpulan data. Dalam penelitian ini instrumen penelitian yang

digunakan untuk mengumpulkan data yaitu dengan kuesioner yang merupakan

suatu penyelidikan masalah yang dilakukan dengan cara menyebarkan daftar

pertanyaan berupa formulir yang diajukan secara tertulis kepada sejumlah

responden untuk mendapatkan jawaban tertulis. Pengumpulan data yang terdapat

dalam kuesioner berasal dari variabel-variabel yang dikembangkan dalam bentuk

pertanyaan-pertanyaan tertulis yang kemudian diberikan kepada responden.

Adapun kuesioner yang digunakan penulis dalam pengumpulan data terdiri dari

dua bagian, yaitu:

1. Pertanyaan umum

Pertanyaan umum dibuat dalam bentuk pertanyaan terbuka, menyangkut

identitas responden diantaranya: nama, usia, jenis kelamin dan lama

50

2. Pertanyaan khusus

Pertanyaan yang berhubungan dengan peran auditor internal, enterprise

risk management dan efektivitas pengendalian internal dalam bentuk

pertanyaan tertutup, yaitu kemungkinan jawaban sudah ditentukan terlebih

dahulu yang mana responden tidak dapat memberikan jawaban lain.

Dalam pertanyaan tertutup, penulis menyediakan alternative jawaban

untuk setiap pertanyaan diantaranya: selalu dilaksanakan, sering

dilaksanakan, kadang-kadang dilaksanakan, hamper tidak pernah

dilaksanakan, dan tidak pernah dilaksanakan.

3.2.5 Teknik Analisis Data

Analisis data merupakan proses penyederhanaan data ke dalam bentuk

yang lebih mudah dibaca, dipahami, dan diinterpretasikan. Tujuan dilakukannya

teknik analisis data ini adalah agar data yang terkumpul dapat memberikan

gambaran tentang apa yang dimaksudkan dalam penelitian ini.

Analisis data pada penelitian ini menggunakan pengukuran ordinal, yaitu

pengukuran yang memungkinkan peneliti mengurutkan respondennya dari tingkat

yang paling rendah ke tingkat yang paling tinggi. Skala yang digunakan adalah

skala likert. Menurut Sugiyono (2012) mendefinisikan skala likert adalah “Suatu

pengukuran dengan skala ordinal.Skala likert digunakan untuk mengukur sikap,

pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial”.

Ukuran skala likert yang digunakan untuk menilai jawaban-jawaban yang

diberikan terdiri dari lima tingkatan, yaitu sebagai berikut :

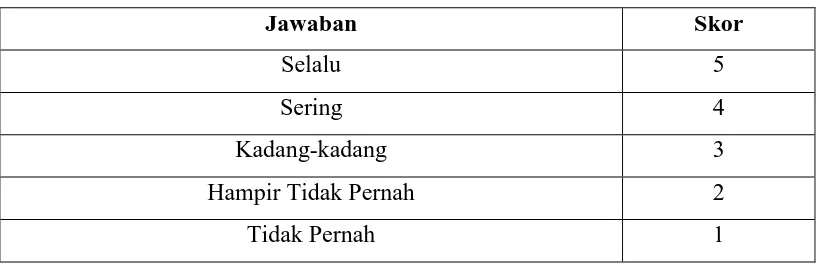

Tabel 3.3

Bobot Skor Jawaban Kuesioner

Jawaban Skor

Selalu 5

Sering 4

Kadang-kadang 3

Hampir Tidak Pernah 2

51

Pengolahan data yang digunakan dengan menggunakan alat bantu statistic

dimana dengan alat tersebut dapat memudahkan menganalisis apakah ada

hubungan antara variable x dan variable y dan juga untuk mencari hubungan

variabel moderasi yaitu variabel z, serta seberapa besar pengaruhnya sehingga

pada akhirnya dapat diperoleh pedoman untuk menarik kesimpulan. Dalam

menentukan kriteria pengklasifikasian untuk variabel dan variabel y penulis

merujuk pada ketentuan yang dikemukakan oleh Husein Umar (2008: 154)

dimana rumus mencari rentang skor adalah sebagai berikut :

= �− �

Keterangan:

RS = Rentang Skor

n = Jumlah responden

m = Jumlah alternatif jawaban tiap item

Skor maksimum (banyaknya responden kali skor tertinggi yaitu 5) = 7 x

5= 35, dan skor minimum (banyaknya responden kali skor terendah yaitu 1) = 7 x

1 = 7

=� �−�� = 5.6

Tabel 3.5

Kriteria Rentang Pengklasifikasian Peran Audit Internal, Enterprise Risk Management dan Efektivitas Pengendalian Internal

Variabel Persentase Skor Jumlah

52

Sumber : Hasil Pengolahan Data

Data yang diperoleh dari hasil pengisian kuesioner selanjutnya akan

dianalisis dengan menghitung masing – masing skor dari setiap pernyataan

sehingga didapat kesimpulan mengenai kondisi setiap item instrument pernyataan

pada objek yang diteliti.

1. Uji Validitas

Menurut Juliansyah Noor (2011:169) tentang uji validitas ini dapat

disimpulkan hal-hal pokoknya, sebagai berikut:

a. Uji ini sebenarnya untuk melihat kelayakan butir-butir pertanyaan dalam

kuesioner tersebut dapat mendefinisikan suatu variabel.

b. Daftar pertanyaan ini pada umumnya untuk mendukung suatu kelompok

variabel tertentu.

c. Uji validitas dilakukan setiap butir soal. Hsilnya dibandingkan deng r tabel │ df= n-k dengan tingkat kesalahan 5%.

d. Jika rtabel < rhitung, maka butir soal tersebut valid.

Data yang diperlukan dalam rumus sebagai berikut:

� = N ∑ − ∑ ∑

√[ N ∑ 2− (∑ 2][ N ∑ 2− ∑ 2]

Dimana:

rxy = koefisien korelasi antara variabel X dan variabel Y

N = banyaknya responden

ΣXY = Jumlah hasil kali skor X dan Y setiap responden ΣX = Jumlah skor dalam distribusi X

53

�� = (� − 1) 1 −� ∑ �� 2

��2

(ΣX)2 = Jumlah kuadrat dalam skor distribusi X

(ΣY)2 = Jumlah kuadrat dalam skor distribusi Y

X = Skor yang diperoleh subjek dari seluruh item

Y = Skort total yang diperoleh dri seluruh item

Dalam penelitian ini, alat uji validitas yang digunakan adalah alat uji yang

berdasarkan pendekatan Consruct Validity, yakni dengan melihat korelasi skor per

item dengan skor total seluruh item (inter-item total correlation). Metode yang

digunakan adalah teknik korelasi produk momen (moment product correlation)

atau yang lebih dikenal dengan nama pearson correlation. Nilai korelasi yang

diperoleh (nilai korelasi per item dengan total item yang diperoleh setelah

dikorelasikan secara statistic per individu) lalu dibandingkan dengan nilai korelasi

(r) product moment. Jika r-hitung lebih besar dari r-tabel berarti pertanyaan

dianggap memenuhi kriteria validitas. Pengujian validitas setiap item pertanyaan

dilakukan dengan menghitung korelasi Product Moment Pearson dengan syarat

minimum suatu item dianggap valid adalah nilai r ≥0,30 (Sugiyono, 2011:125).

Syarat yang harus dipenuhi memiliki kriteria sebagai berikut :

a. Jika r = 0.30 atau diatas 0.30, maka item-item pernyataan dari

kuesioner adalah valid

b. Jika r ≠ 0.30 atau dibawah 0.30, maka item-item pernyataan dari

kuesioner adalah tidak valid

2. Uji Reliabilitas

Menurut Sugiyono (2013:2) yang dimaksud dengan reliabilitas adalah

menunjukkan derajad konsistensi/keajegan data dalam interval waktu tertentu.

Pada umumnya kalau data itu reliable dan obyektif, maka hasil penelitiannyaakan

valide. Data yang valid pasti reliable dan obyektif.

Dalam penelitian ini untuk menguji reliabilitas kuesioner, maka peneliti

menggunakan teknik Cronbach’s Alpha dengan rumusan sebagai berikut:

54

ri : reliabilitas instrumen

k : banyak butir pertanyaan

��2 : varian total

∑ ��2 : jumlah varian butir

(Husein Umar, 2008:58)

Keterangan:

r11 : reliabilitas instrumen

k : banyak butir pertanyaan

��2 : varian total

∑ ��2 : jumlah varian butir

Jumlah varian butir ditetapkan dengan cara mencari nilai varian tiap butir,

kemudian jumlahkan seperti yang dirumuskan berikut ini:

Rumus varian yang digunakan:

�

2=

∑ �2 – ∑ � 2� �(Husein Umar, 2008:60)

Dimana:

n : jumlah responden

X : nilai skor yang dipilih (total nilai nomor-nomor butir pertanyaan)

Koefisien Cronbach alpha merupakan statistik yang paling umum

digunakan untuk menguji reliabilitas suatu instrumen penelitian.

3.2.5.1 Uji Asumsi Klasik

3.2.5.1.1 Pengujian Multikolinearitas

Pengujian multikolinearitas menguji apakah model regresi yang ditemukan

ada korelasi antara variabel independen. Model regresi dikatakan baik jika tidak

terjadinya korelasi diantara variabel independen. Jika variabel independen tersebut

berkolerasi maka variabel dikatakan tidak orthogonal, yaitu variabel independen

yang nilai korelasi antar sesama independen nol.

Menurut Husein Umar (2008:81), multikolinearitas dapat diukur dengan

menggunakan Coefficient Correlations SPSS dan juga dari besaran Variance

Inflation Factor (VIF). Untuk menghitung VIF menggunakan rumus :

55

Dan juga bisa diketahui berdasarkan besaran TOLERANCE. Untuk

menghitungnya dapat menggunakan rumus :

TOL = (1-R²)

Jadi nilai tolerance yang rendah sama dengan nilai VIF dan menunjukan

adanya kolinearitas yang tinggi. Dasar pengambilan keputusan bila dilihat dari

tolerance> 0,1 atau sama dengan VIF < 10, ini menunjukan bahwa tidak ada

multikolinearitas antar variabel dalam model regresi.

3.2.5.1.2 Pengujian Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang

lain (Imam Ghozali, 2007:105). Lebih lanjut dikatakan Imam Ghozali bahwa jika

varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas dan model regresi

yang baik adalah Homoskedastisitas. Untuk menguji ada tidaknya

heteroskedastisitas dalam penelitian ini, yaitu dengan melihat Grafik Plot antara

nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya

SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan

ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah

residual (Y prediksi – Y sesungguhnya) yang telah distudentized (Imam Ghozali,

2007:105). Dasar analisisnya adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heterosdastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas atau di bawah 0

pada sumbu Y, maka hal ini tidak terjadi heteroskedastisitas.

3.2.5.1.3 Pengujian Normalitas Data

Uji normalitas ini untuk mengetahui apakah data bersifat distribusi normal

atau tidak. Kalau berdistribusi normal berarti menggunakan statistika parametrik,

sedangkan tidak bersifat distribusi normal akan menggunakan statistika

56

Uji normalitas menurut Imam Ghozali (2007:110) bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Dalam penelitian ini pegujian normalitas data dilakukan dengan

melihat normal probability plot yang membandingkan distribusi kumulatif dengan

distribusi normal. Distribusi normal akan membentuk garis lurus diagonal dan

ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data

residual normal, maka garis yang mengambarkan data sesungguhnya akan

mengikuti garis diagonalnya (Imam Ghozali, 2007:110). Selanjutnya pengujian

dilanjutkan dengan uji statistic non-parametrik One Sample Kolmogorov-Smirnov

(K-S). Apabila nilai probabilitas melebihi taraf signifikansi yang ditetapkan yaitu

0,05 maka data yang dijadikan dalam penelitian ini berdistribusi normal.

Sebaliknya, jika nilai probabilitas kurang dari 0,05 maka data yang dijadikan

dalam penelitian ini tidak berdistribusi normal.

3.2.5.1.4 Uji Autokorelasi

Menurut Mudrajad Kuncoro (2001:106) autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini

timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Dalam

penelitian ini teknik autokorelasi yang digunakan adalah uji durbin-watson (DW

Test). Uji DW ini hanya digunakan untuk autokorelasi tingkat satu (first order

autocorrelation) dan mensyaratkan adanya intercept dalam model regresi dan

tidak ada variabel lag di antara variabel penjelas. Hipotesis yang di uji adalah :

H0: p = 0 ; Hipotesis nolnya adalah tidak ada autokorelasi

H0 : p > 0 ; Hipotesis nolnya adalah ada autokorelasi positif

Keputusan ada tidaknya autokorelasi adalah :

Bila nilai DW lebih besar daripada batas atas (upper bound, U), maka koefisien autokorelasi sama dengan nol. Artinya tidak ada

autokorelasi positif.

Bila nilai DW lebih rendah daripada batas bawah (lower bound, L, maka koefisien autokorelasi lebih besar dari nol. Artinya ada

autokorelasi positif.

57

3.2.6 Rancangan Pengujian Hipotesis 3.2.6.1 Analisis Regresi Sederhana

Analisis data dalam penelitian ini menggunakan analisis regresi linier

sederhana. Menurut Sunyoto (2011:9) Analisis regresi linier sederhana adalah

suatu analisis yang mengukur pengaruh antara variable bebas (x) dan variable

terikat (y). Metode analisis regresi linier sederhana ini dilakukan dengan bantuan

program SPSS 20.0 yang merupakan salah satu program computer dalam

mengelola data statistic. Analisis regresi sederhana ini diguanakan untuk mencari

pengaruh peran auditor internal terhadap efektifitas pengendalian internal.

Analisis regresi linier sederhana diformulasikan sebagai berikut :

Y = a + bX

Dimana :

Y : Efektivitas Pengendalian Internal

X : Peran Auditor Internal

a : Konstanta

b : Koefisien Regresi

Hipotesis yang ditetapkan pada penelitian ini adalah sebagai berikut:

1. Peran auditor internal berpengaruh positif terhadap efektivitas pengendalian

internal.

Ho : b ≤ 0, berarti peran auditor internal tidak berpengaruh positif terhadap efektivitas pengendalian internal

Ha : b > 0, berarti peran auditor internal berpengaruh positif terhadap efektivitas

pengendalian internal

2. Enterprise risk management memperkuat pengaruh peran auditor internal

terhadap efektivitas pengendalian internal

Persamaan regresi untuk menguji hipotesis ini menggunakan uji interaksi

58

Y=a + bX1 + cZ + dX1Z

Sumber : Husein Umar

(2008:142)

Keterangan:

Y = Efektivitas Pengendalian Internal

X1 = Peran Auditor Internal

Z = Enterprise Risk Management

X1Z = Interaksi antara X1 dan Z

b, c, d = Koefisien Regresi

Hipotesis kedua yang diajukan adalah :

Enterprise risk management merupakan variabel moderating dalam

pengaruh peran auditor internal terhadap efektivitas pengendalian internal. Oleh

karena itu secara statistic dapat dirumuskan sebagai berikut :

1. H02 : d = 0: Enterprise risk management tidak memperkuat dalam

pengaruh peran auditor internal terhadap efektivitas pengendalian

internal.

2. Ha2 : d ≠ 0: Enterprise risk management memperkuat dalam pengaruh

peran auditor internal terhadap efektivitas pengendalian internal.

Menurut Toni Wijaya (2009:134) langkah-langkah operasional pada SPSS

v20 for windows yang dilakukan dengan menggunakan model regresi dengan

pendekatan uji interaksi (Moderated Regression Analysis) adalah sebagai berikut:

1. Buatlah variabel moderating dengan data yang telah ada.

2. Buatlah variabel yaitu variabel moderating yang merupakan perkalian

antara Peran Auditor Internal dengan Enterprise Risk Management.

Caranya:

a. Klik variabel view dan isikan name dengan nama moderating

b. Klik data view, blok variabel moderating lalu klik transform pilih

compute.

c. Masukkan variabel moderating sebagai target variabel.

d. Pada kolom numeric expression isikan dengan Peran auditor

59

e. Klik OK, maka variabel moderating akan terisi hasil perkalian

peran auditor internal dengan Enterprise risk management.

3. Klik Analyze, Regression, lalu pilih Linier.

4. Isikan variabel efektivitas pengendalian internal pada dependent

variabel.

5. Isikan variabel independent dengan variabel peran auditor internal,

enterprise risk management, dan variabel moderating.

6. Klik OK.

Hipotesis kedua ditolah atau diterima dapat dilihat dari tarag signifikansi

yang didapatkan setelah pengolahan data dilakukan dengan bantuan software

SPSS v20 for windows. Jika taraf signifikansi yang didapat lebih kecil dari 0,05

maka Ha diterima dan H0 ditolak. Sebaliknya jika taraf signifikansi yang didapat

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis peneliti dan pengolahan data pada penelitian yang

berjudul “Pengaruh Peran Auditor Internal Terhadap Efektivitas Pengendalian

Internal dengan Enterprise Risk Management sebagai Variabel Moderating

(Survei pada BUMN yang Berkantor Pusat di Kota Bandung)”, maka dapat

diambil kesimpulan sebagai berikut:

1. Peran auditor internal di BUMN yang berkantor pusat di Kota Bandung

setelah dilakukan penelitian dan analisis data pada kuesioner penelitian,

auditor internal menjalankan perannya sebagaimana mestinya. Ini terliat dari

rata-rata skor untuk peran auditor internal yang semuanya berada pada

katergori “sangat memadai”

2. Peran auditor internal berpengaruh positif terhadap efektivitas pengendalian

internal. Berarti, jika peran auditor internal di BUMN yang berkantor pusat di

kota Bandung baik, maka efektivitas pengendalian internal di BUMN yang

berkantor pusat di kota Bandung juga akan berjalan dengan dengan baik.

3. Setelah dilakukan analisis dalam penelitian ini maka didapatkan hasil bahwa

enterprise risk management memoderasi pengaruh peran auditor internal

terhadap efektivitas pengendalian internal. Dan dilihat dari arah hubungannya

adalah moderasi positif, maka dalam penelitian ini hipotesis nol ditolak.

Artinya enterprise risk management memoderasi positif pengaruh peran

auditor internal terhadap efektivitas pengendalian internal.

4. Adapun hasil dari penelitian ini bertolak belakang dengan latar belakang yang

ada. Hal ini disebabkan oleh karena fenomena yang telah diungkapkan pada

latar belakang terlalu luas cakupannya yaitu meliputi seluruh BUMN yang

ada di Indonesia sedangkan yang menjadi tempat penelitan pada penelitian ini

102

5.2 Saran

Berdasarkan hasil penelitian yang telah dipaparkan oleh peneliti, maka

peneliti mengajukan saran terkait dengan efektivitas pengendalian internal yaitu

sebagai berikut:

1. Sebaiknya bagian enterprise risk management melakukan perbaikan dan

evaluasi kinerjanya lebih lagi terutama dalam hal lingkungan

pengendalian, penentuan tujuan, respon terhadap risiko agar risiko yang

dihadapi oleh perusahaan dapat lebih diminimalisir.

2. Sebaiknya bagian Satuan Pengawas Internal (SPI) pada BUMN yang

berkantor pusat di Kota Bandung melakukan evaluasi dan perbaikan

terhadap kinerjanya melalui pelatihan atau trening terutama pelatihan

mengenai keandalan informasi keuangan dan pengamanan aktiva agar

informasi yang dihasilkan lebih sesuai dengan standar yang berlaku serta

pengamanan aktiva lebih terjamin.

3. Bagi penelitian selanjutnya, sebaiknya meneliti tentang faktor-faktor yang

mempengaruhi efektivitas pengendalian internal. Karena auditor internal

hanya memengaruhi efektivitas pengendalian internal sebesar 80,3%

sisanya dipengaruhi oleh faktor-faktor yang tidak diteliti oleh peneliti. Dan

juga mengenai variabel moderating yaitu enterprise risk management yang

hanya memoderasi pengaruh peran auditor internal terhadap efektivitas

pengendalian internal sebesar 87,2% dan sisanya disebabkan oleh

DAFTAR PUSTAKA

A.Arens, Alvin, J.Elder, Randal, S.Beasley, Marks. (2008). Auditing dan Jasa Assurance.

Jilid I edisi ke-12. Jakarta: Erlangga

Amin Widjaja Tunggal. (2000). Auditing Suatu Pengantar. Jakarta : Rineka

Amin Widjaja Tunggal. (2010). Dasar-dasar Audit Internal (Pedoman untuk Auditor Baru).

Jakarta:Harvindo

Arief Suadi. (1995). Sistem Pengendalian Manajemen. Edisi 1.Yogyakarta: BPFE

Arifin Nugroho.(2009).Audit Internal dalam Menunjang Efektivitas Pengendalian Intern

Penjualan Ekspor.Universitas Widyatama: Bandung.

Bambang Hartadi. (1992). Sistem Pengendalian Intern (dalam Hubungannya dengan

Manajemen dan Audit). Edisi 2. Yogyakarta : BPFE

Bambang Hartadi.(1997). Internal Auditing.Yogyakarta: ANDI OFF SET

Budi Susetyo. (2010). Statistika Untuk Analisis Data Penelitian. Bandung: Refika Aditama.

Chambers, D. Andrew. (1981). Internal Auditing. Theory Practice 1th Edition. USA: Pitman

Books Ltd.

COSO, Report. (2004). Enterprise Risk Management- Integrated Framework. The Committee

of Sponsoring Organizations of The Treadway Commission New Jersey, USA.

Erytrina Lugina.(2010).Pengaruh Pelaksanaan Fungsi Internal Audit Terhadap Efektifitas

Pengendalian Internal.Universitas Padjadjaran:Bandung

Fitrina Amelia.(2007).Pengaruh Penerapan Manajemen Risiko Operasional Terhadap

Efektivitas Pengendalian Intern.Universitas Padjadjaran:Bandung

Hendra Nur Rahmatullah Kartiwa.(2013).Pengaruh Kesuksesan Penerapan Sistem Informasi

Akuntansi Persediaan Terhadap Efektivitas Pengendalain Internal

Persediaan.Universitas Padjadjaran:Bandung

Hiro Tugiman.(1997). Standar Profesional Audit Internal. Edisi ke-9 cetakan ke-5.

Hiro Tugiman.(2006). Standar Profesional Audit Internal. Edisi ke-9 cetakan ke-5.

Yogyakarta: Kanius

Husein Umar. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: Rajawali Persada.

IIA. 2009. Position Paper : The Role of Internal Auditing In Enterprise- Wide Risk

Management. Na.theiia.org. Diakses pada tanggal 10 Oktober 2015

Imam Gozali. (2007). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang:

Penerbit Universitas Diponegoro.

Imam Gunawan. (2013). Metode Penelitian Kualitatif (Teori dan Praktik). Edisi pertama.

Jakarta: PT.Bumi Aksara

Ikhwan Abidin Basri. (2008). Manajemen RisikoLembaga Keuangan Syariah. Cetakan

Pertama. Jakarta Timur : PT. Bumi Aksara

Juliansyah Noor. (2011). Medotologi Penelitian (Skripsi,Tesis,Disertasi,dan Karya Ilmiah).

Edisi Pertama. Jakarta: Kencana Prenada Group

Marina Astririna.(2006).Pengaruh Pemeriksaan Internal Terhadap Efektifitas Pengendalian

Intern.Universitas Padjadjaran:Bandung

Mulyadi. (2002). Auditing. Jakarta Selatan : Salemba Empat

Mudrajad Kuncoro.(2008). Metode Kuantitatif. Edisi Pertama. Yogyakarta: Unit Penerbit dan

Percetakan AMP YKPN

Purwanto. (2010). Metodologi Penelitian Kuantitatif (untuk Psikologi dan Pendidikan).

Cetakan kedua.Yogyakarta: Pustaka Pelajar

Sawyer’s. (2005). Internal Auditing. Edisi 4. Jakarta Selatan: Salemba Empat

Sawyer’s.(2006). Internal Auditing. Edisi 5. Jakarta Selatan: Salemba Empat

Sanyoto Gondodiyoto. (2007). Audit Sistem Iinformasi. Jakarta: Mitra Wacana Media

Siti Kurnia dan Ely Suhayati.(2010). AUDITING (Konsep Dasar dan Pedoman Pemeriksaan

Akuntan Publik). Edisi Pertama. Yogyakarta: Graha Ilmu Yogyakarta

Standar Pemerikasaan Keuangan Negara. (2007)

Sukrisno Agoes. (2012). Auditing. Edisi 4. Jakarta Selatan : Salemba Empat

Sukrisno Agoes. (2012). Auditing. Edisi 5. Jakarta Selatan : Salemba Empat

Sukrisno Agoes. (2004). Auditing (Periksaan Akuntan oleh Kantor Akuntansi Publik). Jilid

1.Jakarta Selatan : Salemba Empat

Sugiyono. (2003). Statistik untuk Penelitian. Bandung: Ikatan Penerbit Indonesia (IKAPI).

Sugiyono. (2006). Metode Penelitian Bisnis. Jakarta: Salemba Empat.

Sugiyono. (2010). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan

R&D).Bandung: Alfabeta

Sugiyono. (2011). Metode Penelitian Pendidikan. Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D).

Bandung: CV Alfabeta.

Sugiyono. (2012). Metode Penelitian Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Sugiyono. (2013). Statistik Nonparametris. Cetakan ke-11. Bandung: CV.Alfabeta

Sujoko Efferin, et.al,.(2008). Metode Penelitian Akuntansi (Pengungkapan Fenomena

dengan Pendekatan Kuantitatif dan Kualitatif). Cetakan Pertama. Yogyakarta : Graha

Ilmu

Syntia Dewi.(2014).Pengaruh Peran Auditor Internal Terhadap Efektivitas Pengendalian

Internal Bank Perkreditan Rakyat.Universitas Pendidikan Indonesia: Bandung

Wuryan Andayani. (2008). Audit Internal. Edisi 1. Yogyakarta: Fakultas Ekonomi

Universitas Gadjah Mada

Yayasan pendidikan Internal Audit. (2004). Standar Profesi Audit Internal. Cetakan pertama.

Jakarta

Yudi Gusfriadi.(2007).Analisis Pengaruh Peran Auditor Internal Terhadap Pengelolaan