EFEKTIVITAS PERAN AUDITOR INTERNAL DAN PENDETEKSIAN FRAUD TERHADAP PENERAPAN GOOD CORPORATE GOVERNANCE

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi (SE)

Disusun Oleh:

Ummi Sa’diyah

NIM. 1110082000011

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

EFEKTIVITAS PERAN AUDITOR INTERNAL DAN PENDETEKSIAN FRAUD TERHADAP PENERAPAN GOOD COPORATE GOVERNANCE

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Di susun oleh: Ummi Sa’diyah

NIM.1110082000077

Di bawah Bimbingan:

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Yulianti, SE,. M.Si

NIP. 19570617 1985 03 1 002 NIP. 19820318 201101 2 011

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis Tanggal 07 Bulan Juli Tahun 2014 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Ummi Sa’diyah

2. NIM : 1110082000011

3. Jurusan : Akuntansi (Audit)

4. Judul Skripsi : Efektivitas Peran Auditor Internal dan Pendeteksian Fraud dalam Penerapan Good Corporate Governance.

Setelah mencermati dan memperhatikan penamilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahan Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 07 Juli 2014

1. Zaenal Muttaqin, MPP ( )

NIP. 19790503 201101 1 006 Ketua

2. Hepi Prayudiawan, SE, MM, Ak, CA ( )

NIP. 19720516 200901 1 006 Sekretaris

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, pada tanggal 22 Juni 2016 telah dilakukan ujian Skripsi atas Mahasiswa:

1. Nama : Ummi Sa’diyah 2. NIM : 1110082000011 3. Jurusan : Akuntansi (Audit)

4. Judul Skripsi : Efektivitas Peran Auditor Internal dan Pendeteksian Fraud dalam Penerapan Good Corporate Governance

Setelah mencermati dan memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Audit Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 Juni 2016

1. Yessi Fitri, SE, M.Si, Ak ( )

NIP. 19760924 200604 2 002 Ketua

2. Atiqah, SE., M.Si ( )

NIP. 19820120 200912 2 004 Penguji Ahli

3. Prof. Dr. Abdul Hamid, MS ( )

NIP. 19570617 1985 03 1 002 Pembimbing I

4. Yulianti, SE,. M.Si ( )

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Ummi Sa’diyah

No. Induk Mahasiswa : 1110082000011 Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu mempertanggungjawabkan atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah memalui pembukuan yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya,

Jakarta, Februari 2016

DAFTAR RIWAYAT HIDUP

A.DATA PRIBADI

1. Nama : Ummi Sa’diyah

2. Tempat, Tanggal Lahir : Cirebon, 25 Desember 1992 3. Jenis Kelamin : Perempuan

4. Alamat : Jl. KH. Dewantoro Rt/Rw. 002/07. Kel. Sawah, Kec. Ciputat, Kota Tangerang Selatan, Provinsi Banten

5. HP : -

6. E-mail : [email protected]

B.PENDIDIKAN

1. Tahun 2010 – 2015 : S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Jakarta

2. Tahun 2007 – 2010 : MAN Buntet Pesantren Cirebon 3. Tahun 2004 – 2007 : SMP Negeri 2 Jakarta

C.PENGALAMAN ORGANISASI

1. Panitia PROPESA Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta, sebagai anggota divisi atribut, tahun 2011.

2. Panitia Think Acct UIN Syarif Hidayatullah Jakarta, sebagai anggota divisi konsumsi, tahun 2011.

3. Panitia FEB CUP SPORT GLADIATOR, sebagai anggota divisi catur, tahun 2013.

4. Anggota BEM Fakultas Ekonomi dan Bisnis, sebagai anggota bagian kewiraswataan.

D.LATAR BELAKANG KELUARGA

1. Ayah : Iing Solikhin

2. Tempat, Tanggal Lahir : Cirebon, 06 Desember

3. Ibu : Madikhasaroh

4. Tempat, Tanggal Lahir : Cirebon 13 Maret

EFFECTIVENESS OF INTERNAL AUDITOR AND DETECTION OF FRAUD TOWARD IMPLEMENTATION

OF GOOD CORPORATE GOVERNANCE

By:

Ummi Sa’diyah

ABSTRACT

The purpose of this study is to analyze the influence effectiveness of the internal auditor and variable detection of fraud towards implementation of good corporate governance partially and simultaneously. Sampling methods in the study was purposive sampling. Data was acquired from the primery data by giving the questionnaire for employees of the finance. The data analysis was done by using multiple regression analysis. The results of this research show that there are simultaneous influence on variables (effectiveness of the internal auditor and detection of fraud) toward implementation of good corporate governance, seen significant value under 0.05 and value Fvalue (92.506) > Ftable (3.13). The results of this research also shows the value of the variable effectiveness of the internal auditor of tvalue (4.269) and service detection of fraud of tvalue (2.924) more this

ttable (1.98) then declared there is effect toward implementation of good corporate

governance. On the determination of the test there is influence of 72.6% of the independent variables (effectiveness of the internal auditor and detection of fraud) of the dependent variable (implementation of good corporate governance). Meanwhile, a total of 27.4% is affected by other variables and not included into this regression analysis, such as fraud prevention, leadership, internal control and ect.

EFEKTIVITAS PERAN AUDITOR INTERNAL DAN PENDETEKSIAN FRAUD TERHADAP PENERAPAN GOOD CORPORATE GOVERNANCE

Oleh:

Ummi Sa’diyah

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh variabel efektivitas peran auditor internal dan variabel pendeteksian fraud terhadap variabel penerapan good corporate governance secara parsial dan secara simultan. Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Data diperoleh dengan membagikan kuesioner pada karyawan bagian finance. Analisis data menggunakan analisis regresi berganda. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh secara simultan pada variabel (efektivitas peran auditor internal dan pendeteksian fraud) terhadap penerapan good corporate governance, terlihat nilai signifikan di bawah 0,05 dan nilai Fhitung (92,506) > Ftabel (3,13). Hasil penelitian ini juga menunjukkan nilai thitung pada variabel efektivitas peran auditor internal sebesar (4,269) dan pendeteksian fraud sebesar (2,924) lebih besar dari ttabel (1,98) maka dinyatakan terdapat pengaruh terhadap penerapan good corporate governance. Pada uji determinasi terdapat pengaruh sebesar 72,6% dari variabel independen (efektivitas peran auditor internal dan pendeteksian fraud) terhadap variabel dependen (penerapan good corporate governance). Sedangkan, sebanyak 27,4% dipengaruhi oleh variabel lain dan tidak termasuk ke dalam analisis regresi ini, seperti Pencegahan fraud, Kepemimpinan, pengendalian internal dan lain-lain.

KATA PENGANTAR

Assalamuallaikum Wr. Wb

Segala puji dan syukur kehadirat Allah SWT, atas rahmat dan hidayat-Nya yang mampu menerangi jalan menuju kebenaran sehingga penulis dapat menyelesaikan skripsi yang berjudul “Efektivitas Peran Auditor Internal dan Pendeteksian Fraud dalam Penerapan Good Corporate Governance”. Shalawat serta salam penulis hanturkan kepada Nabi Muhammad SAW, beserta keluarga dan para sahabatnya. Skirpsi ini disusun dalam rangka untuk memenuhi syarat-syarat memperoleh gelar Sarjana Ekonomi Fakultas Ekonomi dan Bisns Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terima kasih atas bantuan, bimbngan, dukungan, semangat dan

do’a, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Mamah dan Bapak tersayang serta kakak Akhmad Faturrohman yang tidak

hentinya melantunkan do’a, mencurahkan kasih sayang dan perhatian untuk

meluruskan segala pikiran buruk penulis sehingga dapat selalu berfikir positif guna melanjutkan skripsi ini.

2. Suami tercinta Machmud Junaedi dan buah hati tersayang Hasyena Shafwa Naurah yang selalu mendukung dan mendampingi dalam penulisan skripsi ini.

3. Kedua mertuaku mimi dan bapak, kakak dan adik ipar terbaik K’ Fajri, Yayu

Uniy, A’Upi, Yayu Lia, A’Yudi, Yayu Uli, IIn, Basit dan Adi serta kelurga besar yang selalu mendo’akan dan memberikan dukungan untuk kesuksesan

penulis.

5. Bapak Hepi Prayudiawan, SE., MM., Ak, CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis.

6. Bapak Prof. Dr. Abdul Hamid, Ms. Selaku Dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu untuk memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

7. Ibu Yulianti Selaku Dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu untuk memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

8. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam Negeri Syarif Hidayatulah Jakarta yang telah memberikan bantuan kepada penulis.

9. Reni Octa P, Annisa Oktaviani, Imelia Silviana, Risky Rani P, Marini selaku sahabat berbagi yang telah memberikan motvasi kepada penulis dalam menyelesaikan skripsi ini serta teman-teman Akuntansi B 2010 yang telah memberikan warna dan cerita yang tak terlupakan selama didunia perkuliahan.

10. Semua pihak yang tak bias penulis sebutkan satu persatu atas bantuannya dalam terselesainya penyusunan skripsi ini. Semoga amal kebaikan kalian semua dapat dibalas oleh Allah SWT.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassallamualaikum Wr. Wb.

Jakarta, Febuari 2016

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

Daftar Riwayat Hidup ... v

Abstact ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Tinjauan Literatur ... 11

1. Teori Auditing ... 11

2. Efektivitas ... 12

3. Internal Audit ... 15

4. Kualifikasi Auditor Internal ... 24

5. Pendeteksian Fraud ... 27

6. Good Corporate Governance (GCG) ... 63

B. Hasil Penelitian Terdahulu ... 74

C. Kerangka Pemikiran ... 76

BAB III METODOLOGI PENELITIAN ... 84

A. Ruang Lingkup Penelitian ... 84

B. Metode Penentuan Sampel ... 84

C. Metode Pengumpulan Data ... 85

D. Metode Analisis Data ... 86

1. Statistik Deskriptif ... 86

2. Uji Kualitas Data ... 87

3. Uji Asumsi Klasik ... 88

4. Koefisien Determinasi (Adjusted R2) ... 90

5. Koefisien Persamaan Regresi Linier Berganda... 91

6. Uji Hipotesis Penelitian ...91

E. Operasional Variabel Penelitian ... 93

BAB IV HASIL DAN PEMBAHASAN ... 107

A. Sekilas Gambaran Umum Objek Penelitian ... 107

1. Tempat dan Waktu Penelitian ... 107

2. Karakteristik Responden ... 108

B. Hasil Instrumen Penelitian ... 111

1. Hasil Uji Statistik Deskriptif ... 111

2. Hasil Uji Kualitas Data ... 112

a. Hasil Uji Validitas ... 112

b. Hasil Uji Reliabilitas ... 115

3. Hasil Uji Asumsi Klasik ... 116

a. Hasil Uji Normalitas Data ... 116

b. Hasil Uji Multikolinieritas ... 119

c. Hasil Uji Heteroskedastisitas ... 120

4. Hasil Koefisien Determinasi (Adjusted R2) ... 121

5. Hasil Koefisien Persamaan Regresi Linier Berganda ... 122

6. Hasil Uji Hipotesis Penelitian ... 123

C. Pembahasan ... 127

BAB V KESIMPULAN DAN SARAN ... 130

A. Kesimpulan ... 130

B. Saran ... 130

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Contoh Kecurangan (Fraud) ... 5

2.1 Perbandingan Pengertian Internal Audit ... 16

2.2 Hasil - Hasil Penelitian Terdahulu ... 74

3.1 Operasional Variabel Penelitian ... 101

4.1 Data Sampel Penyebaran Kuesioner Penelitian ... 107

4.2 Data Distribusi Sampel Penelitian ... 108

4.3 Jenis Kelamin Responden ... 109

4.4 Usia Responden Pegawai bagian Finance pada Perusahaan Swasta di Jakarta ... 109

4.5 Tingkat Pendidikan Akhir Responden ... 110

4.6 Hasil Uji Statistik Deskriptif ... 111

4.7 Hasil Uji Validitas Efektivitas Peran Auditor Internal ... 113

4.8 Hasil Uji Validitas Pendeteksian Fraud ... 4.9 Hasil Uji Validitas Penerapan Good Corporate Governance ... 115

4.10 Hasil Uji Reliabilitas ... 116

4.11 Hasil Uji Normalitas Secara Statistik ... 119

4.12 Hasil Uji Multikolinearitas ... 119

4.13 Hasil Koefisien Determinasi (Adjusted R2) ... 121

4.14 Hasil Koefisien Persamaan Regresi Linier Berganda ... 122

4.15 Hasil Uji Secara Simultan (Uji F) ... 123

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Fraud Tree... 32

2.2 Fraud Triangle ... 36

2.3 Kerangka Pemikiran ... 82

4.1 Hasil Uji Normalitas Data Secara Grafik ... 118

4.2 Hasil Uji Heteroskedastisitas ... 120

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Lembar Kuesioner Penelitian ... 138

2 Data Mentah Jawaban Responden... 144

3 Pengolah Data Dengan SPSS ... 147

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Perhatian dunia usaha terhadap tata kelola perusahaan meningkat sejak negara-negara di Asia di hantam krisis ekonomi pertengahan tahun 1997 dan terbukanya skandal keuangan perusahaan raksasa dunia, termasuk Enron Corporation, Worldcom dan Global Crossing. Krisis ini berdampak sangat luas

terutama dalam merontokkan rezim-rezim politik yang berkuasa di Korea Selatan, Thailand dan Indonesia. Ketiga negara yang diawal tahun 1990-an

dipandang sebagai “Macan Asia” harus mengakui bahwa pondasi ekonomi mereka rapuh, yang akhirnya berujung pada krisis keuangan, ekonomi dan akhirnya merambat ke krisis politik (Gusnardi, 2011).

Menanggapi tuntutan akan adanya corporate governance yang baik, banyak negara yang telah mengembangkan berbagai pedoman maupun peraturan bagi perusahaan publik atas good corporate governance. Pemerintah Indonesia juga mendukung upaya tersebut dengan membentuk Komite Nasional tentang Kebijakan Corporate Governance (KNKCG) melalui Surat Keputusan Menteri Koordinator Bidang Ekonomi Keuangan dan Industri (EKUIN) No.Kep-10/M.EKUIN/08/1999 tentang Komite Nasional Kebijakan

Corporate Governance. Secara umum, KNKCG bertugas untuk

Corporate Governance tahun 2001 yang berfungsi sebagaia cuan bagi perusahaan di Indonesia dalam menerapkan pripsip Good Corporate Governance (Forum for Corporation Governance in Indonesia, 2002).

Di negara-negara maju dengan ekonomi yang relatif makmur, Good Corporate Governance (GCG) sudah lama dikenal dan menjadi isu. Sedangkan

di Indonesia masalah ini muncul sejak terjadinya krisis moneter yang dimulai pada triwulan ketiga tahun 1997 (LaporanCorporate Governance Perception Index 2004, IICG).

Perkembangan dunia usaha yang semakin pesat dewasa ini membutuhkan ketahanan ditengah sengitnya persaingan. Salah satu usaha untuk menciptakan ketahanan dan daya saing bagi perusahaan ialah dengan menggunakan internal auditor. Internal audit adalah suatu penilaian, yang dilakukan oleh pegawas perusahaan yang terlatih mengenai ketelitian, dapat dipercaya, efisiensi dan kegunaan catatan-catatan (akuntansi) perusahaan, serta pengendalian intern yang terdapat dalam perusahaan. Tujuannya adalah untuk membantu manajemen dalam melaksanakan tanggung jawabnya dengan memberikan analisa, penilaian, saran dan komentar mengenai kegiatan yang diaudit (Soeharmoro, 2012).

pengelolaan risiko dan pengendalian manajemen. Internal audit merupakan pendukung utama bagi komisaris, komite audit, direksi dan manajemen senior dalam membentuk fondasi pengembangan corporate governance. Internal audit secara structural bertanggungjawab kepada direktur utama, akan tetapi secara professional mempunyai akses langsung kepada komite audit atau lembaga sejenisnya dalam perusahaan tersubut (Suharto, 2003).

Aspek penting lain pada tata kelola perusahaan yang baik telah meningkat di Indonesia. Praktik tata kelola perusahaan yang buruk telah menyebabkan perusahaan yang memiliki kegagalan dalam bisnis mereka dan munculnya kasus-kasus malpraktik keuangan. Sebagai hasilnya, good corporate governance (GCG) akhirnya menjadi isu penting di Indonesia karena

ada banyak kasus mengenai pelanggaran yang dilakukan oleh komite korporasi di pasar modal yang ditandatangani oleh BABEPAM. Ini telah menunjukan praktik tata kelola perusahaan yang baik di Indonesia masih kurang dalam kualitas (Gusnardi, 2011).

MenurutForum for Corporate Governance in Indonesia (FCGI), terdapat 3 (tiga) komite yang memiliki peran penting dalam penerapan GCG, yakni Komite Kompensasi/Remunerasi, Komite Nominasi serta Komite Audit. Dalam struktur organisasi yang ideal berdasarkan konsep GCG, Komite Audit membawahi fungsi audit internal atau Internal Audit Department (IAD) (Agoes, 2012: 182).

akuntansi yang berlaku di Indonesia yaitu Pedoman Standar Akuntansi Keuangan (PSAK). Akuntabilitas termasuk tanggung jawab manajemen untuk membentuk pengawasan yang efektif melalui komite audit. Prinsip transparasi berhubungan dengan kualitas informasi yang dirilis oleh perusahaan dan prinsip tanggung jawab yang berkaitan dengan tanggung jawab perusahaan dalam hal sosial, lingkungan dan ekonomi (Ahalik dan Lavina, 2013).

Sorotan utama mengenai kecurangan (fraud) pada umumnya dan korupsi pada khususnya adalah pada kelemahan corporate governance atau kelemahan disektor korporasi maupun pemerintahan. Di Indonesia hal ini sangat jelas terlihat dalam perkara-perkara korupsi dari pada penyelenggara negara. Secara teoritis (dengan efficient market hypothesis) dapat dijelaskan bahwa perusahaan yang lemah governance nya, akan dihukum oleh pasar modal berupa lebih rendahnya harga saham meraka. Dengan kata lain, saham mereka seharusnya mempunyai nilai yang lebih tinggi apabila mereka mempunyai tata kelola perusahaan yang baik (good corporate governance) (Tuanakotta, 2012: 44).

Tabel 1.1

Contoh Kasus Kecurangan (Fraud)

No. Nama Perusahaan Kasus

1. Bernard Madoff (USA, 2008). (Buckhoff Thomas A dan Bonita K. Peterson Kramer, 2011)

Penipuan yang dilakukan oleh Bernard, fraud sebesar 50 miliar atau setara dengan Rp550 triliun, yang menjadikannya fraud terbesar sepanjang sejarah. Skema penipuan yang berupa skema investasi, dimana ia menjanjikan return tertentu bagi investornya. Padahal kenyataannya, investasinya tidak menguntungkan dan serupa dengan sistem money game atau gali lubang tutup lubang, dimana investor dibayar dengan terhadap saldo kas & bank Satyam. Dia juga memalsukan nilai

pendapatan bunga diterima di muka (accrued interest), mencatat

kewajiban lebih rendah dari yang seharusnya (understated liability) dan menggelembungkan nilai piutang (overstated debtors).

3. New Century Financial (Indonesia, 2009). (Grove partner di KPMG menutupi kesalahan yang terdapat dalam Laporan

Keuangan perusahaan dengan tujuan untuk menjaga hubungan bisnis dan juga menjaga fee yang berasal dari New Century.

Tabel 1.1 (Lanjutan)

No. Nama Perusahaan Kasus

5. New Century Financial

(Indonesia, 2009). (Grove partner di KPMG menutupi kesalahan yang terdapat dalam Laporan

Keuangan perusahaan dengan tujuan untuk menjaga hubungan bisnis dan juga menjaga fee yang berasal dari New Century.

Perusahaan BUMN ini dicatat meraih keuntungan sebesar Rp. 6,9 miliar, padahal apabila diteliti dan dikaji lebih rinci seharusnya perusahaan menderita kerugian sebesar Rp. 63 miliar. Setelah hasil audit di teliti secara seksama terdapat kejanggalan bahwa pajak pihak ketiga sudah tiga tahun tidak pernah ditagih, tetapi dalam laporan keuangan tersebut dimasukan sebagai pendapatan PT. KAI selama tahun 2005.

Sumber: Artikel - Artikel

Peran internal auditor juga berfokus lebih pada penyelesaian masalah yang terjadi secara independen dan obyektif. Dengan demikian mengurangi kecurangan yang terjadi dalam perusahaan dan membuat perusahaan dapat berjalan sesuai dengan prinsip Good Corporate Governance, sehingga tercipta sistem tata kelola yang baik, tepat guna dan terpercaya baik untuk pihak internal perusahaan dan pihak eksternal perusahaan (Soeharmoro, 2012).

Menurut (Tuanakotta, 2012:44) terjadinya kecurangan (fraud) pada umumnya diakibatkan karena kelemahan disektor corporate governance atau kelemahan di sektor korporasi. Secara teoritis dengan (efficient market hypotesis) dapat dijelaskan bahwa perusahaan yang lemah governance-nya

akan dihukum oleh pasar modal berupa lebih rendahnya harga saham mereka. dengan perkataan lain, saham mereka seharusnya mempunyai nilai yang lebih tinggi kalau mereka mampunyai good corporate governance (tata kelola perusahaan yang baik).

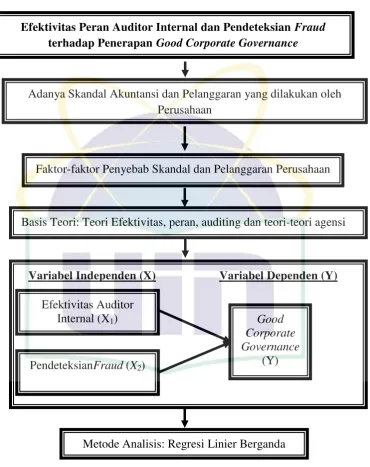

Penelitian mengenai efektivitas peran auditor internal dan pendeteksian

Fraud terhadap Good Corporate Governance pernah dilakukan oleh

yaitu, Evaluasi atas Efektivitas Internal Auditor dan penelitian sekarang menggunakan 2 (dua) variabel independen yaitu, Efektivitas Peran Auditor Internal dan Pendeteksian Fraud. Penelitian lain dilakukan oleh Japlani (2014)

dalam penelitiannya yang berjudul “Hubungan Antara Penerapan Good

Corporate Governance dengan Pencegahan dan Pendeteksian Fraud Pada

Perusahaan”, Hasil penelitian menyatakan bahwa terdapat hubungan antara pendeteksian fraud terhadap good corpoerate governance.

Berdasarkan hal tersebut, maka perlu dilakukan penelitian yang berjudul “Efektivitas Peran Auditor Internal dan Pendeteksian Fraud terhadap Penerapan Good Corporate Governance”.

B.Perumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah efektivitas peran auditor internal berpengaruh signifikan terhadap penerapan good corporate governance?

2. Apakah pendeteksian fraud berpengaruh signifikan terhadap penerapan good corporate governance?

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk menganalisis pengaruh efektivitas peran auditor internal terhadap penerapan good corporate governance.

b. Untuk menganalisis pengaruh pendeteksian fraud terhadap penerapan good corporate governance.

2. Manfaat Penelitian

Manfaat dari penelitian efektivitas peran auditor internal dan pendeteksian fraud terhadap penerapan good corporate governance adalah sebagai berikut:

a. Bagi Perusahaan

Perusahaan dapat mengetahui informasi mengenai efektivitas peran auditor internal dalam penerapan tata kelola perusahaan yang baik dan mengetauhi informasi mengenai audit investigatif yang digunakan internal audit untuk mendeteksi fraud. Informasi ini menambah kewaspadaan perusahaan jika adanya fraud dilingkungan perusahaan sehingga fraud itu bisa diantisipasi. Sehingga tata kelola perusahaan dapat diterapkan dengan baik.

b. Bagi Pemerintah

c. Bagi Masyarakat

Masyarakat dapat mengetahui informasi mengenai peran efektivitas pendeteksi fraud yang digunakan Internal Auditor untuk mengungkap fraud. Hal ini akan membuat masyarakat semakin waspada dan bisa

melaporkan ke pihak terkait jika menemukan kecurangan diperusahaan maupun instansi pemerintah dilingkungannya.

d. Bagi Akademika

Untuk mengetahui informasi mengenai peranan efektivitas pendeteksian fraud dan peranan efektivitas internal auditor, baik swasta maupun pemerintah terhadap efektivitas penerapan Good Corporate Governance. e. Bagi Peneliti

Peneliti bisa memperoleh pemahaman lebih mengenai good corporate governance dan mengetahui apakah efektivitas pendeteksian fraud efektif

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Literatur 1. Teori Auditing

Audit adalah suatu proses yang sistematis dalam mendapatkan dan mengevaluasi secara objektif bukti berkaitan dengan penilaian mengenai peristiwa ekonomi untuk memastikan tingkat kesesuaian antara penilaian-penilaian tersebut dan membentuk kriteria serta menyampaikan hasilnya ke para pengguna yang berkepentingan (Boynton, 2006:6).

Pengertian Auditing menurut (O’regan, 2003:10) adalah sebagai berikut:

“Auditing is systematic process of objectively gathering and evaluating evidence relating to assertions about economic actions and events in which the individual or organization making the assertion has been engage, to ascertain the degree of the correspondence between those assertion and established criteria and communicating the result to users of the reports in which the assertion are made”.

Menurut (Tunggal, 2013:4) ada tiga jenis audit yang biasa dikenal dan dilakukan sampai saat ini, yaitu:

a. Laporan Keuangan(Financial Statement Audit)

Analisis aktivitas ekonomi dari suatu kesatuan usaha untuk mengukur dan melaporkan dengan metode akuntansi.

b. Audit Kepatuhan (Compliance Audit)

c. Audit operasional (Operational Audit)

Peninjauan yang komprehensif dari aktivitas unit, sistem dan pengendalian dalam suatu perusahaan untuk mencapai ekonomisasi, efisiensi, efekifitas (3E) atau tujuan yang lain.

Sedangkan menurut (Arens dkk., 2012:24) auditing adalah sebagai berikut:

“Auditing is the accumulation an evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Sedangkan menurut (Agoes, 2012:4) mendefinisikan auditing sebagai berikut:

“Pemeriksaan (Auditing) adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat

memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

2. Efektivitas

a. Definisi Efektivitas

Menurut Hans Kartikahadi yang dikutip oleh (Agoes, 2012: 183) tentang efektivitas menyatakan bahwa yang dimaksud efektivitas adalah produk akhir suatu kegiatan operasi telah mencapai tujuannya baik ditinjau dari segi kualitas hasil kerja, kuantitas hasil kerja maupun batas waktu yang ditargetkan.

Menurut Peter F. Drucker yang dikutip oleh (Moenir, 2008:166) secara singkat menyatakanpengertian efektivitas adalah:

Efektivitas pada sisi lain adalah kemampuan untuk memilih tujuan yang tepat. Seorang manajer efektif adalah orang yang memilih hal benar untuk dilakukan.

Yang dimaksud efektif adalah ukuran keberhasilan suatu kegiatan atau program yang dikaitkan dengan tujuan yang telah ditetapkan. Sedangkan effectiveness (efektivitas) adalah tingkat kinerja yang sebenarnya dibandingkan dengan sasaran kinerja yang telah ditetapkan (Tunggal, 2014: 8).

Efektivitas mempunyai pengertian yang berbeda bagi setiap organisasi tergantung pada kerangka acuan yang dipakainya. Bagi seorang ahli ekonomi efektivitas organisasi adalah keuntungan, laba investasi dan bagi seorang ilmuan di bidang riset efektivitas dijabarkan dalam jumlah paten, penemuan atau produk baru. Sedangkan bagi sejumlah sarjana ilmu sosial, efektivitas sering ditinjau dari segi kualitas kehidupan pekerja. Efektivitas (effectiveness) menekankan hasil aktual dari dampak atau kekuatan untuk menghasilkan dampak tertentu

(Sawyer’s, 2009:211).

Menurut (Siagian, 2002:24) mendefinisikan efektivitas adalah sebagai berikut:

“Efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang dijalankannya. Efektivitas menunjukan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitasnya”.

b. Pengukuran Efektivitas

Menurut (Anthony dan Govindarajan, 2005:175) pengukuran efektivitas dapat menggunakan beberapa pendekatan lain:

1) Pendekatan Kuantitatif Akuntansi

Pendekatan ini digunakan untuk mendapatkan objektivitas dan idependensi yang tinggi dari perusahaan. Pengukuran pendekatan ini melalui penggunaan informasi akuntansi dan keuangan yang ada pada perusahaan. Namun pendekatan ini memiliki kelemahan-kelemahan, sehingga dibutuhkan pendekatan lain yaitu kuantitatif manajemen. 2) Pendekatan Kuantitatif Manajemen

Pendekatan ini mengkomodasi variabel-variabel kuantitatif yang bersifat nonfinansial dan diluar sistem akuntansi. Pendekatan ini membantu perumusan-perumusan permasalahan yang dihadapi sebagai alat analisa dalam pemecahan permasalahan, serta memperjelas kesimpulan yang akan diambil dalam analisis kuantitatif akuntansi.

3) Digunakan Sebagai Pelengkap Hasil Kedua Pendekatan

seperti pemeriksa, membandingkan, memeriksa dokumen dasar (vouching), menganalisa, mengecek, menginspeksi, menghitung,

menelusuri (trace), serta memverifikasi (verify).

Menurut (Cohen dan Sayag, 2010) ada dua pendekatan utama untuk konsep efektivitas internal audit. Menurut pendekatan pertama, efektivitas internal audit ditentukan oleh antara audit dan beberapa standar universal ekstrapolasi dari dana karakteristik internal audit. Pendekatan kedua, bahwa efektivitas audi tinternal bukan realitas dihitung, melainkan ditentukan oleh evaluasi subjektif ditugaskan untuk fungsi ini dengan manajemen. Dengan kata lain, keberhasilan setiap internal audit hanya dapat diukur terhadap harapan para pemangku kepentingan yang relevan.

3. Internal Audit

a. Definisi Internal Audit

Auditor internal diseluruh dunia melakukan pekerjaan mereka secara berbeda, tergantung pada lingkup audit yang diinginkan manajemen senior. Akibatnya, sulit mendefinisikan berbagai aktivitas yang dilakukan auditor.

IIA’S Board of Directors mendefinisikan Internal auditing sebagai berikut:

“Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organizations/operations. It help an organization accomplish its ate and improve the effectiveness of risk management, control and governance process” (Tunggal, 2013:184).

“Proses sistematis untuk secara objektif memperoleh dan mengevaluasi asersi mengenai tindakan dan kejadian-kejadian ekonomis untuk meyakinkan derajat kesesuaian antara asersi ini dengan kriteria yang ditetapkan dan mengkomunikasikannya ke pengguna yang berkepentingan.”

IIA memperkenalkan Standard is for the Professional Practice of Internal Auditing-SPPIA (standar) yang berisi definisi berikut ini:

“Audit Internal adalah fungsi penilaian independen yang dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang diberikan kepada perusahaan (IIA:1978).”

Sedangkan menurut (Sawyer’s, 2009:8) yang dimaksud dengan internal auditor adalah:

“Internal Auditing is an independen appraisal established within an organization to examine and its activities as a service to organization.”

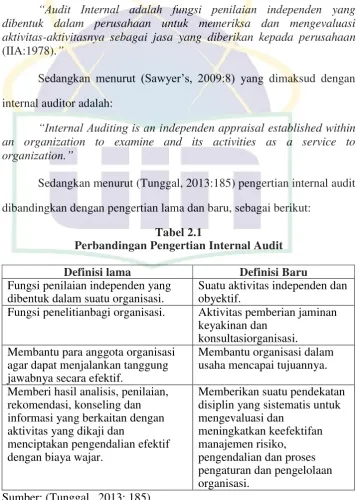

Sedangkan menurut (Tunggal, 2013:185) pengertian internal audit dibandingkan dengan pengertian lama dan baru, sebagai berikut:

Tabel 2.1

Perbandingan Pengertian Internal Audit

Definisi lama Definisi Baru

Fungsi penilaian independen yang dibentuk dalam suatu organisasi.

Suatu aktivitas independen dan obyektif.

Fungsi penelitianbagi organisasi. Aktivitas pemberian jaminan keyakinan dan

Menurut (Tunggal, 2013:185) pertimbangan yang mendasari definisi baru adalah:

1) Gambaran tentang profesi internal audit secara lebih baik akan diperoleh dari seberapa baik jasa/pelayanan yang diberikan, bukan siapa yang melaksanakannya dan apa saja jasa yang dapat diberikan. 2) Agar tetap bertahan, profesi internal audit harus dapat memberikan

nilai tambah bagi organisasi.

3) Internal audit perlu mengadopsi semua sudut pandang dari seluruh rantai nilai (value Chain).

4) Struktur konseptual internal audit harus dapat menjangkau hal-hal di luar berbagai proses intern yang dilakukannya, untuk mencerminkan internal audit sebagai pendorong tersedianya jasa organisasional. 5) Standar dan pedoman profesi tidak hanya sekedar menjadi pedoman

bagi anggota profesi, namun juga harus dapat mensimbolisasikan kualitas/keahlian internal audit kepada pasar.

b. Auditor Internal

Definisi dari auditor internal adalah seseorang yang bekerja didalam suatu organisasi yang mereka audit. Audit internal dalam suatu organsasi disebut juga sebagai layanan untuk organisasi. Tujuan audit internal adalah untuk membantu manajemen organisasi dalam pelaksanaan yang efektif dari tanggung jawabnya (Tedjasukma, 2012).

Menurut (Sawyer’s, 2009) yang dikutip oleh (Tedjasukma, 2012)

seorang auditor internal merupakan karyawan dari sebuah perusahaan yang secara langsung berkaitan dengan pencegahan kecurangan dalam segala bentuknya didalam suatu perusahaan dan berfungsi untuk menelaah kejadian-kejadian yang terjadi dalam perusahaan tersebut secara independen, tetapi juga siap sedia menanggapi kebutuhan dan keinginan dari semua tingkat manajemen.

c. Efektivitas Internal Audit

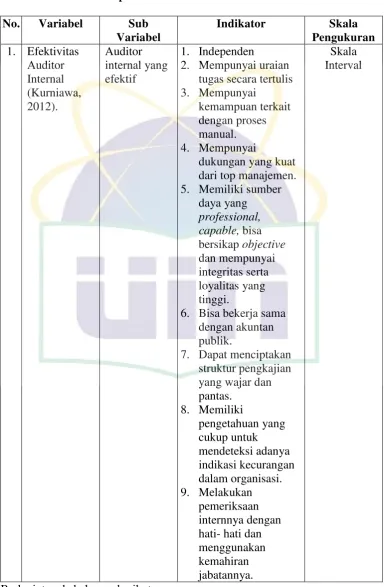

Menurut (Kurniawan, 2012) beberapa hal yang harus diperhatikan oleh manajemen agar fungsi auditor internal bisa efektif adalah:

1) Auditor internal harus mempunyai kedudukan yang independen dalam organisasi perusahaan dalam arti, tidak boleh terlibat kegiatan operasional perusahaan dan bertanggungjawab kepada atau melaporkan kegiatannya kepada manajemen puncak.

2) Auditor internal harus mempunyai uraian tugas secara tertulis sehingga dapat mengetahui dengan jelas mengenai tugas, wewenang dan tanggung jawab yang dimiliki.

4) Harus ada dukungan yang kuat dari manajemen puncak kepada auditor internal, dukungan yang kuat dari manajemen puncak dapat berupa penempatan auditor internal dalam posisi yang independen. 5) Auditor internal harus memiliki sumber daya yang profesional,

capable, bisa bersikap obyektif dan mempunyai integritas serta

loyalitas yang tinggi.

6) Auditor internal harus bisa bekerjasama dengan akuntan publik, maka audit fee yang harus dibayar kepada kantor akuntan publik bisa

ditekan menjadi lebih rendah.

7) Menciptakan struktur pengkajian yang wajar dan pantas. 8) Mengadakan rotasi dan pengaturan hak cuti karyawan.

9) Memberikan sanksi yang tegas kepada yang melakukan fraud dan memberikan penghargaan kepada yang berprestasi.

10) Membuat program bantuan kepada pegawai yang mendapatkan kesulitan baik dalam hal keuangan maupun non keuangan.

11) Menetapkan kebijakan pemberian dari luar.

12) Menyediakan sumber tertentu dalam rangka mendeteksi fraud karena sulit ditemukan.

13) Menyediakan saluran untuk melaporkan telah terjadinya fraud hendaknya diketahui oleh staf agar dapat diproses pada jalur yang benar.

d. Peran Internal Auditor

dijalankan dalam organisasi. Standards No. 1210.A2 menyatakan sebagai berikut:

“The internal auditor should have sufficient knowledge to identify the indicator of fraud but is not expected to hace the expertise of a person whose primary responsibility is detecting ang investigating fraud”.

Merujuk pada standar profesi diatas, auditor internal diharuskan memiliki pengetahuan yang cukup untuk mendeteksi adanya indikasi fraud dalam organisasi. Pengetahuan yang harus dimiliki auditor termasuk pula pengetahuan mengenai karakteristik fraud, teknik-teknikyang digunakan dalam melakukan fraud dan jenis-jenis fraud yang mungkin terjadi pada berbagai proses bisnis. Auditor internal bertanggungjawab dalam mendeteksi fraud yang mungkin telah terjadi sedini mungkin, sebelum membawa dampak yang lebih buruk pada organisasi. Pendeteksian tersebut dapat dilakukan pada saat menjalankan kegiatan internal audit.Pada saat melakukan audit, auditor internal dapat memfokuskan diri pada area-area yang memiliki risiko tinggi terjadinyafraud seperti transaksi kas, rekonsiliasi bank, proses pengadaan, penjualan dan lain-lain (Fitrawansyah, 2014:16).

Standards for the Professional Practice of Internal Auditing dari IIA menyebutkan bahwa auditor internal harus melakukan pemeriksaan internnya dengan hati-hati dan menggunakan kemahiran jabatannya.Dalam hal ini auditor harus memperhatikan kemungkinan-kemungkinan terjadinya kecurangan, kesalahan, manipulasi, inefesiensi, pemborosan, ketidakefektifan dan conflict of interst.Mereka juga harus hati-hati terhadap kondisi dan kegiatan yang memungkinkan terjadinya irregularities.Berarti auditor harus membuka mata lebar-lebar,

memasang telinga dengan baik dan harus mengetahui modus operasi terjadinya macam-macam kecurangan (Agoes, 2013:214).

Peran auditor internal yang independen sangat penting dalam penerapan GCG di perusahaan, dimana anggota auditor internal tidak mempunyai saham baik langsung maupun tidak langsung pada perusahaan tersebut, tidak mempunyai hubungan afiliasi dengan direksi, komisaris dan pemegang saham utama perusahaan tersebut dan tidak memiliki hubungan usaha baik langsung maupun tidak langsung dengan perusahaan tersebut. GCG juga menuntutsejauh mana auditor internal dapat berperan dengan baik untuk mewujudkannya pada sektor swasta. Auditor internal dituntut untuk menyediakan informasi mengenai kecukupan dan efektivitas sistem pengendalian internal yang ada di dalam perusahaan (Wardoyo, 2010).

Auditor Internal merupakan salah satu pilar GCG yang memiliki peran cukup penting dalam implementasi GCG, terutama dari aspek pengendalian. Auditor Internal dapat berperan untuk mendorong implementasi GCG melalui pencegahan, pendeteksian dan penginvestigasian tindak kecurangan (fraud) yang terjadi di suatu organisasi atau perusahaan. Melalui pencegahan Auditor Internal akan mampu mengimplemtasikan GCG dengan lebih mudah. Pencegahan saja tidaklah memadai seorang Audior Internal dalam mengimplementasikan GCG, perusahaan harus memahami pula bagaimana cara mendeteksi secara dini terjadinya fraud (Effendi, 2010:17).

direktur audit internal biasanya adalah pangkat yang paling tinggi dalam suatu entitas. IIA mendefinisikan audit internal sebagai aktivitas independen, kepastian objektif dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Audit ini membantu organisasi mencapai tujuannya dengan membawa pendekatan sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas manajemen risiko, pengendalian dan proses kepengurusan (Messier, 2005:67).

Auditor Internal haruslah seseorang yang mempunyai kompetensi di bidang keuangan, kerena Auditor Internal lebih berperan untuk mengawasi kegiatan manajemen, kompetensi di bidang audit merupakan suatu keharusan bagi seseorang yang akan melakukan tugasnya di bidang audit. Disamping pengetahuan di bidang audit, auditor tentunya diharapkan mempunyai pengetahuan yang memadai dalam substansi yang diaudit karena itulah kompetensi anggota internal audit sangat diperlukan untuk menjembatani kebutuhan Dewan Komisaris akan peran auditing dan pengendalian internal yang efektif dengan kendala daya serap terhadap masalah-masalah yang teknis dalam akuntansi, auditing dan pengendalian internal (Wardoyo, 2010).

mencegah Kecurangan. Dari besarnya pengaruh komite audit tersebut terhadap pencegahan kecurangan, ternyata pengaruh yang paling besar adalah pengaruh pelaksanaan tata kelola perusahaan. Hal ini menunjukkan bahwa semakin baik pelaksanaan tata kelola perusahaan maka akan dapat mencegah terjadinya kecurangan lebih dini. Peran Komite Audit, Pengendalian Internal, Audit Internal dan Pelaksanaan Tata Kelola Perusahaan berpengaruh terhadap Pencegahan Kecurangan, artinya peran yang optimal dari Komite Audit, penerapan Pengendalian Internal, Audit Internal dan Pelaksanaan Tata Kelola Perusahaan dapat mencegah terjadinya Kecurangan dalam perusahaan. Secara parsial, pelaksanaan Tata Kelola Perusahaan mempunyai pengaruh terbesar terhadap pencegahan kecurangan. Besarnya pengaruh Peran Komite Audit, Pengendalian Internal, Audit Internal dan Pelaksanaan Tata Kelola Perusahaan secara simultan, mengindikasikan bahwa kecuranganpada perusahaan dapat dicegah jika Komite Audit, penerapan Pengendalian Internal, Audit Internal serta Pelaksanaan Tata Kelola Perusahaan dapat berperan sesuai yang disyaratkan baik melalui piagam Komite Audit ataupun piagam Audit Internal.

4. Kualifikasi Auditor Internal

Menurut (Tunggal, 2014: 22) auditor yang baik mempunyai kualifikasi sebagai berikut:

a. Pendidikan dan latihan

dapat melakukan verifikasi dan analisis dengan baik. Selain itu, ia harus memiliki pengetahuan yang luas mengenai masalah perusahaan yang diperiksa. Kepada auditor internal perlu diberikan pengetahuan mengenai ilmu kemanusiaan, filosofi dan praktik manajemen sebagai komunikasi.

b. Pengalaman

Praktik akuntansi dan auditing diperlukan bagi seorang auditor internal yang baru. Di perusahaan manapun ia bekerja, pertama-tama ia harus dibimbing oleh auditor yang kompeten. Gambaran mengenai auditor internal harus diberikan secara luas dan mudah menyesuaikan diri dengan keadaan dan lingkungannya.

c. Kualitas Pribadi

Auditor internal yang kompeten harus memiliki ciri-ciri sebagai berikut:

1) Sifat Ingin Mengetahui

Auditor internal harus tertarik dan ingin mengetahui semua operasional perusahaan.Ia harus mempunyai perhatian terhadap prestasi dan persoalan karyawan perusahan baik di tingkat bawah maupun tingkat atas. Ia harus berusaha agar karyawan mau berbicara secara terbuka tentang pekerjaannya sehingga menghasilkan kritik yang membangun dan ide-ide baru.

2) Ketekunan

3) Pendekatan yang Membangun

Ia harus memandang suatu kesalahan sebagai sesuatu yang harus diselesaikan bukan sebagai suatu kejahatan. Ia harus memikirkan supaya kesalahan tersebut dapat dihindarkan, bukannya menuduh siapa yang bertanggungjawab. Suatu kesalahan dianggap sebagai pedoman untuk perbaikan dimasa yang akan datang.

4) Kewirausahaan

Dia menelaah semua pengaruh yang terjadi terhadap profitabiliitas dan efisiensi kegiatan perusahaan secara luas. Dia tidak dikuasai oleh pengetahuan yang mendasar atas kepercayaan dalam menetapkan

:yang benar” atau “yang salah”.

5) Kerjasama (Cooperation)

Dia melihat dirinya sendiri sebagai kawan-usaha, bukan sebagai saingan dengan siapa yang diperiksa.Tujuannya adalah membantu mereka dan meninjau kembali nasihat-nasihat yang diberikan dengan pihak perusahaan.Titik perhatian seorang auditor adalah meningkatkan kegiatan usaha dan lebih mementingkan peningkatan itu terjadi dari pada memperoleh balas jasa atas tercapainya peningkatan tersebut.

6) Daya Khayal (Imagination)

bagian-bagian yang terpisah ini dan merupakan suatu kewajiban bagi mereka untuk mengatur suatu pola tertentu yang memungkinkan terjalinnya suatu penafsiran yang baik.

5. Pendeteksian Fraud a. Definisi Deteksi

Pendekatan baru untuk deteksi dan pencegahan penipuan kerah putih dan memeriksa empat bidang yang memainkan peran dominan dalam pemeriksaan fraud: akuntansi dan audit, investigasi, hukum dan kriminologi. Bagian pertama memeriksa kriminologi dengan penekanan spesial diberikan kepada teori pelaku kerah putih. Bagian berikutnya tentang hukum memeriksa pengadilan, berbagai prosedur untuk membuktikan metters penipuan dan berbagai undang-undang pidana dan perdata dimana pelaku penipuan dihukum. Bagian auditing menggambarkan teknik-teknik khusus yang dibutuhkan untuk memeriksa buku-buku dan catatan untuk aktivitas penipuan. Bagian akhir investigasi menyediakan teknik tentang cara untuk mendapatkan yang terbaik metode wawancara informasi trought (Yuhertiana, 2005).

Beberapa atribut yang dapat digunakan untuk mendeteksi adanya indikasikecurangan di dalam fraudulent financial reporting di perusahaan, antara lain (Yuhertiana, 2005):

1) Terdapat kelemahan dalam pengendalian intern (internal control). 2) Perusahaan tidak memiliki komite audit.

Langkah pertama dalam mendeteksi fraud investigatif adalah untuk mengembangkan pemahaman yang menyeluruh dari organisasi tersangka dan lingkungan di mana ia beroperasi. Selain itu, kinerja perekonomian secara keseluruhan dan pengaruhnya terhadap industri dan organisasi harus dilakukan. Mendeteksi kecurangan merupakan suatu tantangan bagi auditor, hal ini bisa di sebabkan karena auditor tidak memiliki banyak pengalaman dalam mendeteksi kecurangan atau teman yang kemungkinan merupakan kecurangan telah disamarkan oleh pihak lain yang sebelumnya telah mengantisipasi bagaimana auditor berpikir dan bertindak (Yuhertiana, 2005).

b. Definisi Fraud (Kecurangan)

Pengertian kecurangan (fraud) berdasarkan Standar Profesional Akuntan Publik (PSAP No. 70 seksi 316.2 paragraf 4) adalah salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan. Pemakai laporan keuangan disini termasuk pihak luar maupun dalam entitas itu sendiri.

Menurut (Tunggal, 2014:3) kecurangan (fraud) adalah suatu tindakan yang disengaja (intentional) oleh suatu individu atau lebih dalam manajemen, pihak yang bertanggung jawab atas tata kelola karyawan atau pihak ketiga, yang melibatkan penggunaan tipu muslihat untuk memperoleh suatu keuntungan secara tidak adil atau melanggar hukum.

“The intentional use of deceit, a trick or some dishonest means to deprive another of his money, property or legal right, either as a cause of action or as a fatal element in the action it self.”

“Suatu perbuatan sengaja untuk menipu atau membohongi, suatu

tipu daya atau cara-cara tidak jujur untuk mengambil atau menghilangkan uang, harta, hak yang sah milik orang lain baik-baik, karena suatu tindakan atau dampak yang fatal dari tindakan itu sendiri”.

Sedangkan menurut Standar the Institute of Internal Auditors tahun 2013 yang dikutip oleh (Priantara, 2013:4) yaitu:

“Any illegal act characterized by deceit, concealment, or violation of trust. These acts are not dependent upon the threat of violence or physical force. Frauds are perpetrated by parties and organizations to obtain, money, property or services, to avoid payment or loss of services, or to secure personal or business advantage”.

Yang dapat diartikan sebagai segala perbuatan yang dicirikan dengan pengelabuhan atau pelanggaran kepercayaan untuk mendapatkan uang, aset, jasa atau mencegah pembayaran atau kerugian atau untuk menjamin keuntungan atau manfaat pribadi dan bisnis. Perbuatan ini tidak tergantung pada ancaman kekerasan oleh pelaku terhadap orang lain (Priantara, 2013:4).

Definisi kecurangan menurut Jack Bologna, Robert J. Lindquist Josep T. Wells yang dikutip oleh (Tunggal, 2014:4) adalah:

“Fraud is criminal intended of financially benefit the deivers”. Menurut Howard R. David yang dikutip oleh (Tunggal, 2014:3) mendefinisikan kecurangan (fraud) sebagai berikut:

“Fraud is an intentional pervertion of the truth to induct another to act with some valuable thing belonging to him or her”.

“Pasal 362 pencurian: Mengambil barang sesuatu, yang seluruhnya atau sebagian kepunyaan orang lain dengan maksud untuk dimiliki secara melawan hukum.

Pasal 368 Pemerasan dan Pengancaman: Dengan maksud untuk menguntungkan diri sendiri atau orang lain secara melawan hukum. Memaksa seseorang dengan kekuasaan atau ancaman kekerasan untuk memberikan barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang itu atau orang lain, atau supaya membuat utang maupun menghapuskan piutang.

Pasal 372 Penggelapan: Dengan sengaja melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagiannya adalah kepunyaan orang lain tetapi yang ada dalam kekuasaan hukum karena kejahatan.

Pasal 378 Perbuatan curang: Dengan maksud menguntungkan diri sendiri atau orang lain secara melanggar hukum, dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat ataupun rangkaian kebohongan, menggerakkan orang lain untuk menyerahkan sesuatu barang kepadanya atau supaya memberi utang maupun

menghapus piutang”.

Fraud merupakan suatu perbuatan yang dilakukan secara sadar

dan dengan sengaja untuk menutupi atau menghilangkan informasi yang bersifat material yang dapat menyesatkan pengguna informasi tersebut. Tindakanfraud ini melalui penyusunan strategi atau taktik atau tipuan agar kecurangannya tidak diketahui oleh pihak lain.

Menurut (Singleton, 2006) yang dikutip oleh (Tedjasukma, 2012) mendefinisikan kecurangan (fraud) sebagai tindakan dari seseorang yang menginginkan keuntungan lebih dengan cara memberikan laporan palsu kepada pihak-pihak lain, tindakan penipuan ini dapat berupa tindakan yang tidak jujur, tipuan dan kelicikan yang dilakukan dalam menyajikan laporan keuangan yang belum diaudit.

Masih menurut (Singleton, 2006) yang dikutip oleh (Tedjasukma, 2012) memberikan pengertian fraud dari tugas sudut pandang, yaitu: 1) Corporation fraud adalah segala bentuk kecurangan yang

2) Management fraud adalah kekeliruan yang disengaja didalam perusahaan atau pada tingkat kinerja karyawan untuk melayani dan mendukung peran manajemen dalam mencari keuntungan dari suatu kecurangan, seperti promosi, bonus atau insentif keuangan dan kenaikan pangkat.

3) Layperson’s definition of fraud. Fraud seperti yang telah diketahui sampai saat ini berarti suatu ketidakjujuran yang telah disengaja dalam meggambarkan suatu fakta yang ada.

Tuntutan terhadap pengembangan atau peningkatan penerapan tata kelola perusahaan yang baik agar suatu entitas bisnis yang

dirumuskan dalam kerangka badan hukum perseroan terbatas untuk dapat

mengembangkan usahanya secara efisien dan berkesinambungan. Hal

tersebut berkaitan erat juga dengan cara perusahaan mengatasi kendala

yang ada pada abad sekarang seperti fraud, karena dengan pengendalian

internal,model kepemimpinan, manajemen risiko dan sumber daya

manusia yang baik pada tata kelola perusahaan yang baik dapat

mencegah kecurangan dan investigasi kecurangan,external auditor,etika

bisnis dan konsultasi yang kompeten dapat mendeteksi fraud yang

terjadi. Hal ini yang merupakan aset perusahaan dalam jangka pendek

maupun jangka panjang untuk bersaing dalam dunia bisnis modern

(Simbolon, 2010).

c. Pohon Kecurangan (Fraud Tree)

1) Definisi Pohon Kecurangan (Fraud Tree)

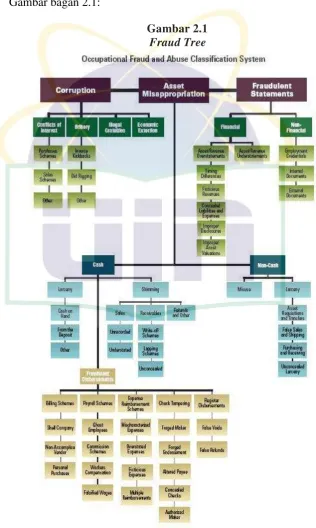

Menurut Tuanakotta (2012: 195) secara skematis, Assosiation

occupationalfraud dalam bentuk fraud tree. Pohon ini menggambarkan cabang-cabang dari fraud dalam hubungan kerja, beserta ranting dan anak rantingnya. Fraud tree ini disajikan dalam Gambar bagan 2.1:

Gambar 2.1 Fraud Tree

Occuptional fraud tree ini mempunyai tiga cabang utama, yakni corruption, asset misappropiation dan fraudelent statement. a) Korupsi (Corruption)

Menurut (Tuanakotta, 2010:196) istilah corruption disini serupa tetapi tidak sama dengan istilah korupsi dalam ketentuan perundang-undangan kita. Dalam ranting-ranting yang terdapat pada fraud tree terdapat empat bentuk ranting-ranting yaitu, conflicts of interest, bribery, illegal gratuities, economic extortion.

Conflicts of interest atau benturan kepentingan sering kita jumpai dalam berbagai bentuk, diantaranya bisnis pelat merah atau bisnis pejabat (penguasa) dan keluarga serta kroni mereka yang menjadi pemasok atau rekanan dilembaga-lembaga pemerintah dan didunia bisnis sekalipun.

Bisnis yang mengandung benturan kepentingan sering disamarkan dengan kegiatan sosial-keagamaan dan muncul dalam bentuk yayasan-yayasan. Konsep conflicts of interest digunakan dalam konvensi PBB mengenai pemberantasan korupsi (United Nations Convention Against Corruption). Indonesia meratifkasi konvensi ini (Tuanakotta, 2012:196).

si penjual mengikhlaskan sebagian dari hasil penjualannya. Kicbacks berbeda dari bribery. Dalam halbribery pemberinya tidak

mengorbankansuatu penerimaan. Illegal gratuities adalah pemberian atau hadiah yang merupakan bentuk terselubung dari penyuapan.

b) Penyimpangan atas Aset (Asset Misappropriation)

Asset misappropriation atau pengambilan aset secara ilegal dalam bahasa sehari-hari disebut mencuri. Namun dalam istilah hukum mengambil aset secara ilegal (tidak sah atau melawan hukum) yang dilakukan oleh seseorang yang diberi wewenang untuk mengelola atau mengawasi aset tersebut, disebut menggelapkan. Istilah pencurian, dalam fraud tree disebut larceny. Istilah penggelapan dalam bahas inggrisnya adalah embezzlement. Dalam fraudtree ACFE, kelihatannya istilah larceny dipergunakan sebagai sinonim dari embezzlement (Tuanakotta, 2012:199). Sedangkan (Priantara, 2013:68) menyebutkan bahwa asset

misappropriation meliputi penyalahgunaan, penggelapan atau

pencurian aset atau harta perusahaan oleh pihak didalam atau pihak diluar perusahaan.

c) Pernyataan atau Pelaporan yang Menipu atau dibuat Salah (Fraudulent Statement)

Ranting pertama mnggambarkan fraud dalam menyusun laporan keuangan. Fraud ini berupa salah saji (misstatements baik overstatements maupun understatements). Cabang dari ranting ini ada dua. Pertama, menyajikan aset atau pendapatan lebih tinggi dari yang sebenarnya (asset/revenue overstatements). Kedua, menyajikan aset atau pendapatan lebih rendah dari yang sebenarnya (asset/revenue understatements).

Sedangkan menurut (Priantara, 2013:68) fraudulent statement meliputi tindakan yang dilakukan oleh pejabat atau eksekutif dan manajer senior suatu perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan (financial engineering) atau mempercantik penyajian laporan keuangan guna memperoleh keuntungan atau manfaat pribadi mereka terkait dengan kedudukan dan tanggung jawabnya.

d) Manfaat Fraud Tree

Fraud tree yang dibuat ACFE sangat bermanfaat. Fraud

tree memetakan fraud dalam lingkungan kerja. Peta ini membantu

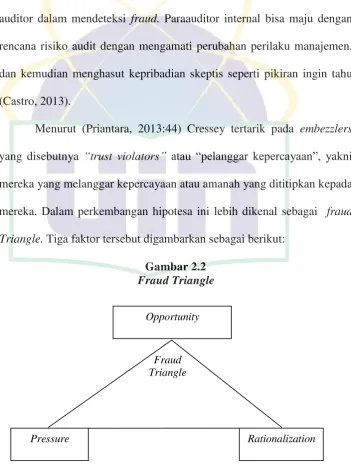

Fraud Triangle

d. Segitiga Kecurangan (Fraud Triangle)

Segitiga Fraud ini adalah gagasan dari seorang mahasiswa yang bernama (Donald R.Cressy) yang ada pada waktu itu, dia melakukan penelitian disertai doktornya dibidang sosiologi tentang Kriminalitas di Masyarakat. Segitiga penipuan juga akan menjadi pedoman internal auditor dalam mendeteksi fraud. Paraauditor internal bisa maju dengan rencana risiko audit dengan mengamati perubahan perilaku manajemen, dan kemudian menghasut kepribadian skeptis seperti pikiran ingin tahu (Castro, 2013).

Menurut (Priantara, 2013:44) Cressey tertarik pada embezzlers yang disebutnya “trust violators” atau “pelanggar kepercayaan”, yakni mereka yang melanggar kepercayaan atau amanah yang dititipkan kepada mereka. Dalam perkembangan hipotesa ini lebih dikenal sebagai fraud Triangle. Tiga faktor tersebut digambarkan sebagai berikut:

Gambar 2.2 Fraud Triangle

(Sumber: Theodorus M, 2007:106)

Opportunity

Tiga kondisi kecurangan yang berasal dari pelaporan keuangan yang curang dan penyalahgunaan aktiva diuraikan dalam SAS 99 (AU 316). Ketiga kondisi ini disebut sebagai segitiga kecurangan (fraud triangle), yaitu:

1) Tekanan (Insentive or Pressure)

Menurut (Priantara, 2013: 44) pressure adalah dorongan orang untuk melakukan fraud. Pada umumnya tekanan muncul karena kebutuhan atau masalah finansial, tapi banyak juga yang didorong oleh keserakahan. Manajemen atau pegawai lain merasakan insentif atau tekanan untuk melakukan kecurangan.

Penggelapan uang perusahaan oleh pelakunya bermula dari suatu tekanan (pressure) yang menghimpitnya. Orang ini mempunyai kebutuhan yang mendesak, yang tidak dapat diceritakan kepada orang lain. Konsep yang penting disinilah adalah tekanan yang menghimpit hidupnya (berupa kebutuhan akan uang), padahal ia tidak bisa berbagi (sharing) dengan orang lain. Setidak-tidaknya itulah yang

dirasakannya. Konsep ini dalam bahasa inggris disebut perceived non shareable financial need. (Tuanakotta, 2012:207).

Incentive or pressure (dorongan atau tekanan) adalah segala

Menurut (Priantara, 2013:44) Cressey juga menemukan bahwa

non-sharable problems yang dihadapi orang-orang yang

diwawancarainya timbul dari situasi yang dapat dibagi dalam 6 (enam) kelompok, yaitu:

a) Pelanggaran terhadap Kewajiban (Violation of ascribed obligation) Suatu kedudukan atau jabatan dengan tanggung jawab keuangan, membawa konsekuensi tertentu bagi yang bersangkutan dan juga menjadi harapan atasan atau majikan (Priantara, 2013:45).

b) Masalah Akibat Kegagalan Pribadi (Problems resulting from personal failure)

Kegagalan pribadi juga merupakan situasi yang dipersiapkan oleh orang yang mempunyai kdudukan yang dipercaya dalam bidang keuangan, sebagai kesalahannya menggunakan akal sehatnya dan karena itu menjadi tanggung jawab pribadinya (Priantara, 2013:45).

c) Pembalikan Bisnis (Business revelsals)

d) Isolasi fisik (Physical isolation)

Secara bebas, situasi ini dapat diterjemahkan sebagai keterpurukan dalam kesendirian. Dalam situasi ini, orang itu bukan tidak mau berbagi keluhan dengan orang lain. Ia tidak mempunyai orang lain tempat ia berkeluh dan mengungkapkan masalahnya.

e) Status Mendapatkan (Status gaining)

Situasi kelima ini tidak lain dari kebiasaan (buruk) untuk tidak mau kalah dengan “tetangga”. Orang lain punya harta tertentu, ia juga harus punya seperti itu atau lebih dari itu.

f) Hubungan Pengusaha-Pekerja (Relations of Employer-employee). Cressey menjelaskan bahwa pada umumnya situasi keenam mencerminkan kekesalan (atau kebencian) seorang pegawai yang menduduki jabatan yang sama ia merasa tidak ada pegangnya sekarang, tetapi pada saat yang sama ia merasa tidak ada pilihan baginya, yakni ia harus tetap menjalankan apa yang dikerjakannya sekarang.

2) Kesempatan (Opportunity)

Menurut (Priantara, 2013:46) opportunity adalah peluang yang memungkinkan terjadinya fraud. Para pelaku percaya bahwa aktivitas mereka tidak akan terdeteksi.

kesempatan ada karena lemahnya pengendalian internal. Contoh dari kesempatan ini adalah kondisi dimana tidak cukupnya pengawasan dan review, tidak adanya pemisahan tugas dan lemahnya sistem pengendalian.

Sedangkan menurut pendapat Cressey yang dikutip oleh (Tuanakotta, 2012:211) ada dua komponen dari persepsi tentang peluang ini. Pertama, general information, yang merupakan pengetahuan bahwa kedudukan yang mengandung trust atau kepercayaan, dapat dilanggar tanpa konsekuensi. Kedua, technical skill atau keahlian atau keterampilan yang dibutuhkan untuk melaksanakan kejahatan tersebut.

3) Sikap / Rasionalisasi (Attitude or Rationalization)

Sudut ketiga dari fraud triangle adalah rationalization atau mencarai pembenaran sebelum melakukan kejahatan, bukan sesudahnya. Ada sikap, karakter atau serangkaian nilai-nilai etis yang membolehkan manajemen atau pegawai untuk melakukan tindakan yang tidak jujur (Tuanakotta, 2012:212).

Sedangkan menurut (Priantara, 2013:7) rasionalisasi merupakan bagian dari fraud triangel yang paling sulit diukur. Bagi mereka yang terbiasa tidak jujur, mungkin lebih mudah untuk merasionalisasi fraud.

karena sebagian besar orang harus merekonsiliasi perilaku mereka terhadap nilai-nilai umum mengenai tanggung jawab dan kepercayaan. Para pelaku fraud biasanya selalu mencari pemakluman atas perilakunya dan berusaha memaafkan perbuatan curangnya terhadap pihak lain. Ini dilakukan untuk menghilangkan atau mengurangi rasa bersalah mereka. Dibeberapa kasus, rationalization or attitude dilakukan oleh para pelaku fraud untuk menutupi kecurangan yang telah dilakukannya. Ini dilakukan untuk menghilangkan atau mengurangi rasa bersalah mereka. Dibeberapa kasus, rationalization or attitude dilakukan oleh para pelaku fraud untuk menutupi

kecurangan yang telah dilakukannya. Hal ini sangat manusiawi dilakukan oleh mereka. Contoh dari rationalization or attitude adalah tindakan manajemen korupsi yang membatasi lingkup ataupun akses informasi untuk auditor saat mengaudit.

e. Pendeteksian Kecurangan (Fraud)

1) Tata Kelola Perusahaan (Corporate Governance)

Dilakukan oleh manajemen yang dirancang dalam rangka mengeliminasi atau setidaknya menekan kemungkinan terjadinya fraud.Corporate governance meliputi budaya perusahaan, kebijakan-kebijakan dan pendelegasian wewenang.

2) Proses Pengendalian Tingkat Transaksi (Transaction Level Control Process)

Dilakukan oleh auditor internal, pada dasarnya adalah proses yang lebih bersifat preventif dan pengendalian yang bertujuan untuk memastikan bahwa hanya transaksi yang sah, mendapat otorisasi yang memadai yang dicatat dan melindungi perusahaan dari kerugian. 3) Retrospektif Pemeriksaan (Retrospective Examination)

Dilakukan oleh auditor eksternal diarahkan untuk mendeteksi

fraud sebelum menjadi besar dan membahayakan perusahaan

investigation dan remediation yang dilakukan oleh forensik

auditor.Peran auditor forensik adalah menentukan tindakan yang harus diambil terkait dengan ukuran dan tingkat kefatalan fraud, tanpamemandang apakah fraud itu hanya berupa pelanggaran kecil terhadap kebijakan perusahaan ataukah pelanggaran besar yang berbentuk kecurangan dalam laporan keuagan atau penyalahgunaan aset.