NO DAFTAR :182/ UN. 40.FPEB. 1. PL/ 2013

PENGARUH PROFESIONALISME AUDITOR

INTERNALTERHADAP PENDETEKSIAN FRAUD ASSETS

MISAPPROPRIATION

(Survey pada Auditor Internal BUMN yang berpusat

di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat untuk Mendapatkan Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

Evi Herawati NIM. 0908858

PROGRAM STUDI AKUNTANSI

BANDUNG 2013

PENGARUH PROFESIONALISME AUDITOR INTERNAL

TERHADAP PENDETEKSIAN FRAUD ASSETS

MISAPPROPRIATION

(Survey pada Auditor Internal

BUMN yang

berpusat

di Kota Bandung)

Oleh

Evi Herawati

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Ekonomi pada Program Studi Akuntansi

Fakultas Pendidikan Ekonomi dan Bisnis

© Evi Herawati 2013

Universitas Pendidikan Indonesia

Juli 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

PENGARUH PROFESIONALISME AUDITOR INTERNAL

TERHADAP PENDETEKSIAN FRAUD ASSETS

MISAPPROPRIATION

(Survey pada Auditor Internal BUMN yang berpusat

di Kota Bandung)

Abstrak

Oleh:

Evi Herawati

Pembimbing I : Dr. Rozmita Dewi Y, M.Si Pembimbing II : R. Nelly Nur Apandi, SE., M.Si

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh profesionalisme auditor internal terhadap pendeteksian fraud assets misappropriation pada BUMN yang berpusat di kota Bandung. Hipotesis dalam penelitian ini adalah terdapat pengaruh antara profesionalisme auditor internal terhadap pendeteksian fraud assets misappropriation.

Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif. Populasi pada penelitian ini adalah auditor internal yang berada pada seluruh BUMN yang berpusat di kota Bandung, sedangkan untuk pengambilan sampel menggunakan teknik sampel jenuh. Data yang digunakan adalah data primer yang dikumpulkan melalui penyebaran kuesioner. Dalam menganalisis data, penelitian ini menggunakan pengujian statistik analisis korelasi sederhana

product moment pearson. Berdasarkan perhitungan analisis korelasi dengan bantuan Software SPSS 19.0 for Windows terhadap kuesioner yang disebar kepada 61 auditor internal pada 6 BUMN yang berpusat di Kota Bandung menghasilkan bahwa auditor internal berpengaruh secara signifikan terhadap pendeteksian fraud assets misappropriation. Besarnya pengaruh profesionalisme auditor internal terhadap pendeteksian fraud assets misappropriation ini adalah sebesar 16.7%. profesionalisme auditor internal tidak terlalu besar memberikan pengaruhnya, sedangkan sisanya 83.3%, dipengaruhi faktor lain yang tidak diteliti dalam penelitian ini.

THE EFFECT OF INTERNAL AUDITOR FOR DETECTING

FRAUD ASSETS MISAPPROPRIATION

(Survey on Internal Auditor BUMN Centered in Bandung City)

Abstract

Created by:

Evi Herawati

First Supervisor : Dr. Rozmita Dewi Y, M.Si

Second Supervisor : R. Nelly Nur Apandi, SE., M.Si

The purpose of this study was to determine the influence of the professionalism of internal auditors to detect fraud assets misappropriation are centered BUMN in Bandung. The hypothesis of this study is that there is influence between the professionalism of internal auditors to detect fraud assets misappropriation.

The method used in this study is associative method. The population in this study is that internal auditors are in the entire state is centered in the city of Bandung, while for sampling using saturated samples. The data used are primary data collected through questionnaires. In analyzing the data, this study uses statistical analysis testing simple Product Moment Pearson Correlation. Based on the calculation of correlation analysis with the help of software SPSS 19.0 for Windows to a questionnaire distributed to 61 internal auditors at 6 BUMN based in Bandung produce that internal auditors significantly affect fraud asset misappropriation detection. The magnitude of the effect of the internal auditor professionalism asset misappropriation fraud detection is equal to 16.7%. professionalism of internal auditors are not too great at giving effect, while the remaining 83.3%, influenced by other factors not examined in this study.

DAFTAR ISI

DAFTAR ISI……….. iii

DAFTAR TABEL………. vii

DAFTAR GAMBAR………. ix

BAB I PENDAHULUAN……….….

1.1Latar Belakang Penelitian………. 1.2 Rumusan Masalah……….

1.3 Maksud dan Tujuan Penelitian……….

1.3.1 Maksud Penelitian………..

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

2.1.4 Audit Internal………

2.1.4.1 Pengertian Audit Internal………...

2.1.4.2 Fungsi, Tujuan, dan Ruang Lingkup Audit

Internal……….

2.1.5 Profesionalisme Auditor Internal……….

2.1.6Profesionalisme Menurut International Professional

Practices Framework………...

2.1.7 Fraud………

2.1.7.1Definisi Fraud………

2.1.7.2Faktor-Faktor Penyebab Penyimpangan atau

Fraud………..

2.1.7.3Pengelompokan Fraud………

2.1.7.4Cara Mengurangi Fraud...

2.1.7.5Pendeteksian Fraud...

2.1.7.6Fraud Assets Missappropriation………

2.1.7.7Tindakan Fraud Asset Misappropriation………

BAB III OBYEK DAN METODE PENELITIAN 46

3.1 Objek Penelitian……… 3.2 Metode Penelitian………

3.2.1 Desain Penelitian………..

3.2.2 Definisi dan Operasionalisasi variabel………. 3.2.3 Populasi dan Sampel Penelitian………

3.2.3.1 Populasi……….. 3.2.3.2 Sampel Penelitian……… 3.2.4Teknik Pengumpulan Data………....………….

3.2.5 Instrumen Penelitian………. 3.2.6 Teknik Analisis Data………

3.2.7 Hipotesis Statistik………...

46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ………. 4.1.1 Tinjauan Umum Tentang Subyek Penelitian…………

4.1.1.1Sejarah Singkat BUMN……….

4.1.1.2Visi dan Misi BUMN……… 4.1.1.3Struktur Organisasi BUMN………..

4.1.2 Data Responden………. 4.1.3 Deskripsi Data Variabel Penelitian………. 4.1.3.1Pengujian Validitas Instrumen ………

4.1.3.2Pengujian Reliabilitas Instrumen……….

4.1.4 Deskripsi Variabel Profesionalisme Auditor Internal….

4.1.5 Deskripsi Variabel Pendeteksian Fraud Assets

Misappropriation………....

4.1.6 Analisis Korelasi………. 4.2 Pembahasan………

4.2.1 Profesionalisme Auditor Internal……… 4.2.2 Pendeteksian Fraud Assets Misappropriation…………

4.2.3 Pengaruh Profesionalisme Auditor Internal terhadap

Pendeteksian Fraud Assets Misappropriation…………

83

85

93

98

100

101

102

102

BAB V SIMPULAN DAN SARAN

5.1 Simpulan………. 5.2 Saran………...

104

105

DAFTAR TABEL

1.1Kasus Fraud di Indonesia...

1.2Jumlah Kerugian dan Persentase fraud tahun 2008-201...

1.3Jenis-Jenis fraud di Indonesia...

1.4Pendetektesian Fraud...

2.1 Summary of Assets Fraud... ...

2.2 Penelitian Terdahulu... ...

3.1 Operasionalisasi Variabel... ... ...

3.2 Daftar BUMN yang berpisat di Kota Bandung...

3.3 Format Tabulasi Jawaban Responden...

3.4 Interpretasi Hasil Skor...

4.1 Jenis Kelamin……… 4.2 Pendidikan Terakhir………..

4.3 Jumlah Responden berdasarkan BUMN………... 4.4 Hasil Uji Validitas Variabel X……….. 4.5 Hasil Uji Validitas Variabel Y………..

4.6 Hasil Uji Reliabilitas Variabel X……….. 4.7 Hasil Uji Reliabilitas Variabel X………..

4.8 Hasil Uji Normalitas...

4.10 Frekuensi Jawaban Independensi dan Objektivitas…………..………

4.11 Frekuensi Jawaban Keahlihan dan kecermatan professional………… 4.12 Frekuensi Jawaban Tujuan, kewenangan , dan tanggung jawab……… 4.13 Frekuensi Jawaban Program Quality Assurance Dan Peningkatan

Jaminan Fungsi Audit Internal……… 4.14 Frekuensi Jawaban Variabel Profesionalisme Auditor Internal……….

4.15 Persentase Tanggapan Responden Profesionalisme Auditor Internal… 4.16 Skor Pendeteksian Fraud Assets Misappropriation………... 4.17 Frekuensi Jawaban Gejala (symtomps) Fraud ………...

4.18 Frekuensi Jawaban Redflag Fraud Assets Misappropriation………….

4.19 Frekuensi Jawaban Pendeteksian Fraud Assets

Misappropriation...

4.20 Persentase Tanggapan Responden Pendeteksian Fraud Assets

Misappropriation……….

4.21 Hasil Perhitungan Korelasi Product Moment Pearson………..

4.22 Hasil Perhitungan Koefisien Determinasi………. 86

87

88

89

90

91

93

93

94

95

96

99

DAFTAR GAMBAR

Gambar 2.1 Faktor Penyebab Penyimpangan atau Fraud...

Gambar 2.1 Fraud Tree....

Gambar 2.3 Kerangka Pemikiran……….

Gambar 2.4 Paradigma Penelitian………. Gambar 3.1 Skor Penilaian...

Gambar 4.1 Struktur Organisasi PT Pindad (Persero)………

Gambar 4.2 Struktur Organisasi PT POS Indonesia (Persero)………

Gambar 4.3 Struktur Organisasi PT Telkom Indonesia (Persero)………….

Gambar 4.4 Struktur Organisasi PT KAI (Persero)……… Gambar 4.5 Struktur Organisasi PT Bio Farma (Persero)………..

Gambar 4.6 Struktur Organisasi PT Dirgantara Indonesia (Persero)……….

Gambar 4.7 Struktur Organisasi PT INTI (Persero)………

28

30

43

44

57

76

76

77

77

78

78

BAB I PENDAHULUAN

1.1 Latar Belakang

Fenomena globalisasi ekonomi yang terjadi pada saat ini memberikan

kesadaran agar dapat mewujudkan tata kelola perusahaan yang baik (Good

Corporate Governance) pada Badan Usaha Milik Negara (BUMN) yang ada di

Indonesia. Tuntutan ini wajar karena selama ini dirasakan BUMN dikelola secara

kurang transparan dan kurang profesional, sehingga jauh dari prinsip good

corporate governance. BUMN diharapkan sebagai penggerak pembangunan

ekonomi yang dapat meningkatkan penerimaan negara. Kinerja BUMN ini belum

optimal dalam pengelolaannya sehingga tidak sebanding dengan besarnya aset

yang dimilikinya.

Sebagai entitas bisnis, peran BUMN dirasakan cukup dominan, jumlahnya

yang mencapai ratusan perusahaan dan asetnya yang secara total mencapai ratusan

triliun rupiah dengan lingkup usaha yang rata-rata dapat digolongkan strategis.

Oleh karena hal itu tidak heran BUMN menjadi sorotan masyarakat. Di Indonesia,

perusahaan swasta maupun BUMN, belum sepenuhnya memenuhi atau menganut

prinsip good corporate governance. Masih terdapat banyak kesalahan yang ada

pada perusahaan-perusahaan di Indonesia, terutama dalam prinsip akuntabilitas

yang sangat rendah karena tidak adanya transparansi. Kemandekan dalam

pelaksanaan audit terhadap aset negara tidak dikelola dengan transparan, tidak

terdapat penyajian data yang rinci ke publik, sehingga sering menyebabkan mark

up maupun kebocoran dana pada tingkat birokrat. Sejak tahun 2005 hingga 2011,

2

(termasuk anak perusahaan) sebesar Rp20.397.233.650.000,00. Laporan KPK

tahun 2011 juga menyebutkan bahwa sejak tahun 2004 sampai dengan 2011

terdapat pengaduan terhadap BUMN/BUMD sebanyak 36,001 kasus. Praktik

kecurangan di BUMN ini pada akhirnya menyebabkan ekonomi biaya tinggi dan

mengurangi efisiensi BUMN. (www.bpk.go.id)

Salah satu kasus fraud asset misappropriation yang menimpa BUMN di

Indonesia adalah kasus yang menimpa PT Barata Indonesia (Persero). Kasus ini

dilakukan oleh Mahyudin Harahap (Direktur Pemberdayaan Keuangan dan SDM

PT Barata Indonesia) yang diduga menjual aset negara berupa tanah bersama

dengan Ir Harsusanto (Dirut PT Barata Indonesia) dan Shindo Sumidomo.

Penjualan aset ini terjadi pada tahun 2003-2005 lalu. Penjualan tersebut dinilai

bertentangan dengan, di antaranya, UU RI No 19 Tahun 2003 tentang BUMN dan

Kepmen Keuangan Nomor 89/KMK.013/1991 tentang Pemindahan Aktiva Tetap

BUMN. KPK memaparkan, tindak pidana korupsi kasus ini dilakukan dengan

dengan cara menurunkan Nilai Jual Objek Pajak tanah milik PT Barata yang

berlaku tahun 2004. Tanah yang dijual berlokasi di Surabaya, Jawa Timur.

Diungkapkan, harga tanah yang seharusnya mencapai Rp 132 miliar kemudian

dijual kepada swasta dengan harga hanya sekitar Rp 82 miliar. Perbuatan ini dinilai

memperkaya pihak tim taksasi penjualan aset sebesar Rp 894 juta lebih dan Shindo

Sumidomo dari PT Cahaya Surya Unggul Tama sebesar Rp 21,770 miliar. Negara

pun dirugikan hingga Rp 22,690 miliar lebih. (www.merdeka.com).

Fraud asset misappropriation juga terjadi pada PT Kereta Api Indonesia

yang dilakukan oleh humas perusahaan tersebut, yaitu (1) adanya penjualan aset

3

pribadi; (2) Pengalihfungsian aset milik perusahaan berupa tanah menjadi milik

pribadi, selain itu di Lampung tanah milik perusahaan beralih menjadi pusat

perbelanjaan (Sry Ayu, 2012).

Kasus lain yang terjadi adalah pada PT Bank Negara Indonesia (BNI) 1946,

yang baru terungkap tahun 2013 ini, yaitu terjadinya pembobolan pada bank

tersebut. Kejadian ini bermula pada tahun 2001, Bank Pembangunan Daerah (BPD)

Bali menempatkan dana sebesar Rp 195 milyar di BNI cabang Radio Dalam,

Jakarta Selatan. Agus Salim selaku Kepala Cabang BNI Radio lantas

memindahbukukan dana tersebut ke rekening Faisal A sebesar Rp 50 milyar dan ke

rekening Dedy Suryawan sebesar Rp 145 milyar. Akibat perbuatan ketiganya,

negara dalam hal ini PT BNI Cabang Radio Dalam, telah dirugikan sebesar Rp 50

miliar. (www.detik.com)

Beberapa kasus fraud yang terjadi pada pada BUMN dan instansi

pemerintahan di Indonesia dapat ditampilkan seperti dalam tabel di bawah ini:

Tabel 1.1

Kasus Fraud di Indonesia

4

Fraud merupakan perbuatan yang dilakukan oleh orang yang berada di

dalam organisasi untuk mengambil keuntungan untuk dirinya sendiri atau

sekelompok orang. Hal ini senada dengan yang diungkapkan oleh Hiro (2006: 32)

yang mendefinisikan fraud sebagai “suatu susunan ketidakberesan dan perbuatan

ilegal yang merupakan suatu muslihat yang dilakukan untuk keuntungan atau

kerugian organisasi, yang dilakukan oleh orang di luar atau orang di dalam

organisasi”.

Menurut The Association Certified Fraud Examiners (2012), fraud

dikelompokkan menjadi 3 macam yaitu fraudulent financial reporting atau fraud

laporan keuangan, fraud assets misappropriation atau penyalahgunaan asset, dan

corruption atau korupsi. Fraudulent financial reporting merupakan fraud yang

dilakukan oleh manajemen atau pengelola perusahaan dalam bentuk salah saji

material atas laporan keuangan yang merugikan stakeholders khususnya investor,

kreditor atau otoritas perpajakan. Fraud assets misappropriation merupakan fraud

yang terbagi dalam fraud kas dan fraud non kas. Sedangkan korupsi merupakan

fraud yang dapat dibedakan ke dalam pertentangan kepentingan (conflict of

interest), suap (bribery), pemberian ilegal (illegal gratuity), dan pemerasan

(economic extortion).

Menurut The Association of Certified Fraud Examiners (ACFE, 2012)

dalam Report To The Nation disebutkan bahwa fraud assets misappropriation

adalah skema fraud yang paling tinggi yang terjadi pada 94 Negara. Pernyataan

5

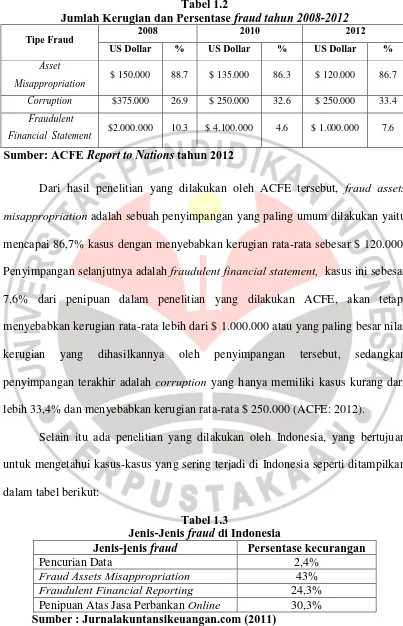

Tabel 1.2

Jumlah Kerugian dan Persentase fraud tahun 2008-2012

Tipe Fraud 2008 2010 2012

US Dollar % US Dollar % US Dollar %

Asset

Misappropriation $ 150.000 88.7 $ 135.000 86.3 $ 120.000 86.7

Corruption $375.000 26.9 $ 250.000 32.6 $ 250.000 33.4

Fraudulent

Financial Statement $2.000.000 10.3 $ 4.100.000 4.6 $ 1.000.000 7.6

Sumber: ACFE Report to Nations tahun 2012

Dari hasil penelitian yang dilakukan oleh ACFE tersebut, fraud assets

misappropriation adalah sebuah penyimpangan yang paling umum dilakukan yaitu

mencapai 86,7% kasus dengan menyebabkan kerugian rata-rata sebesar $ 120.000.

Penyimpangan selanjutnya adalah fraudulentfinancial statement, kasus ini sebesar

7,6% dari penipuan dalam penelitian yang dilakukan ACFE, akan tetapi

menyebabkan kerugian rata-rata lebih dari $ 1.000.000 atau yang paling besar nilai

kerugian yang dihasilkannya oleh penyimpangan tersebut, sedangkan

penyimpangan terakhir adalah corruption yang hanya memiliki kasus kurang dari

lebih 33,4% dan menyebabkan kerugian rata-rata $ 250.000 (ACFE: 2012).

Selain itu ada penelitian yang dilakukan oleh Indonesia, yang bertujuan

untuk mengetahui kasus-kasus yang sering terjadi di Indonesia seperti ditampilkan

dalam tabel berikut:

Tabel 1.3

Jenis-Jenis fraud di Indonesia

Jenis-jenis fraud Persentase kecurangan

Pencurian Data 2,4%

Fraud Assets Misappropriation 43%

Fraudulent Financial Reporting 24,3%

Penipuan Atas Jasa Perbankan Online 30,3%

6

Dari hasil penelitian di atas penyimpangan yang terbesar yaitu fraud assets

misappropriation sebesar 43%, penggelapan ini dilakukan oleh baik individu

maupun kelompok, dan penyimpangan kedua adalah fraudulent financial reporting.

Penyimpangan terhadap laporan keuangan bisa seperti penyimpangan cek yang

dialami oleh perusahaan biasanya terkait erat dengan tindak penggelapan oleh

pegawai (www.jurnalakuntansikeuangan.com: 2011).

Dalam penelitian yang dilakukan oleh KPMG (Klynveld, Peat, Marwick &

Goerdeler) pada tahun 2010 mengenai cara-cara yang paling efektif dalam

mendeteksi terjadinya fraud atau penyimpangan adalah sebagai berikut:

Tabel 1.4 Pendetektesian Fraud

Cara-cara mengatasi fraud Tingkat persentasenya

Internal audit 47%

Anonymous call / letter 38%

Others (please specify) 27%

Whistle-blower hotline 26%

By accident 24%

Data analytics (trends) 21%

IT controls 13%

Statutory audit 5%

Sumber: KPMG in India’s Fraud Survey 2010

Dari hasil penelitian yang dilakukan oleh KPMG (Klynveld, Peat, Marwick

& Goerdeler) pada tahun 2010 tersebut, auditor internal mendapat persentase yang

paling tinggi yaitu sebesar 47%, sehingga dapat diketahui bahwa audit internal

merupakan bagian integral di dalam suatu organisasi yang paling efektif untuk

mendeteksi fraud.

Audit internal adalah salah satu perangkat yang diyakini dapat mendeteksi

dan mencegah fraud dalam suatu organisasi, karena tanggung jawab auditor

7

menginvestigasi dan melaporkan fraud. (SIAS no 3:1993). Audit internal juga

merupakan bagian penting dari struktur tata kelola organisasi perusahaan.

Pentingnya ini disorot oleh Institute of Internal Auditor (IIA) P r a c t i c e

A d v i s o r y 2130–1 pada peran auditor internal dalam budaya etis suatu

organisasi, yang menekankan bahwa auditor internal harus mengambil peran aktif

dalam mendukung budaya etis organisasi dan dengan cara ini dapat membantu

mendeteksi penyalahgunaan aset organisasi (IIA, 2004).

Profesionalisme merupakan suatu kredibilitas dan profesionalisme pada

auditor internal yang merupakan salah satu kunci sukses dalam menjalankan

perusahaan. Sikap profesionalisme akan meningkat dengan sendirinya seiring

dengan perkembangan sikap mental dari auditor internal itu sendiri dalam

melakukan pekerjaannya. Dengan adanya sikap profesionalisme auditor internal

yang handal diharapkan dapat mengambil langkah untuk mengantisipasi setiap

tindakan penyimpangan yang mungkin terjadi masa yang akan datang dan

mengungkapkannya dalam temuan audit. Saran dan sikap korektif dari auditor

internal akan sangat membantu untuk mencegah kejadian penyimpangan terulang

lagi dalam perusahaan dan menjadi bahan penindakan bagi karyawan yang

melakukan penyimpangan. Selain itu untuk meningkatkan kualitas peran internal

auditor diperlukan kemampuan profesional yaitu kemampuan individu dalam

melaksanakan tugas, yang berarti kualifikasi personalia yang sesuai dengan bidang

tugas internal audit dan berkaitan dengan kemampuan profesionalnya dalam bidang

audit serta penguasaan atas bidang operasional terkait dengan kegiatan perusahaan

8

Auditor internal juga dituntut untuk waspada terhadap setiap hal yang

menunjukkan adanya kemungkinan fraud, yang mencakup identifikasi titik-titik

kritis terhadap kemungkinan terjadinya fraud dan penilaian terhadap sistem

pengendalian yang ada, dimulai sejak lingkungan pengendalian hingga pemantauan

terhadap penerapan sistem pengendalian. Seandainya terjadi fraud, auditor internal

bertanggung jawab untuk membantu manajemen mencegah fraud dengan

melakukan pengujian dan evaluasi keandalan dan efektifitas dari pengendalian,

seiring dengan potensi risiko terjadinya fraud dalam berbagai segmen (Modul

Fraud Auditing yang dikeluarkan oleh Pusdiklatwas BPKP tahun 2008).

Status organisasi audit internal di BUMN ditempatkan langsung di bawah

direktur utama, namun dalam pelaksanaannya masih terdapat conflict of interest

yang memungkinkan pihak-pihak yang memiliki kepentingan tertentu untuk

mengintervensi objektivitas auditor internal. Terkait dengan struktur organisasi

badan usaha di Indonesia yang menganut dual board keberanian auditor internal

untuk mengungkapkannya sangat terbatas (Hiro: 2004). Oleh karena itu

profesionalisme auditor internal pada fungsi audit internal Badan Usaha Milik

Negara (BUMN) sangat diperlukan dalam mendeteksi terjadinya fraud.

Penulis dalam melakukan penelitian mengambil rujukan dari beberapa

penelitian terdahulu, diantaranya yang dilakukan Chad Albrecht et al (2011) yang

menghasilkan bahwa penyalahgunaan aset merupakan area yang paling rawan

untuk terjadinya tindakan fraud, dan pengawasan perusahaan yang proaktif serta

organisasi yang efisien dapat mencegah dan mendeteksi fraud asset

misappropriation ini. Selain itu terdapat rujukan penelitian lain yaitu yang

9

internal berpengaruh terhadap pendeteksian fraud assets misappropriation pada PT

Kereta Api Indonesia. Besarnya pengaruh profesionalisme auditor internal ini

memberikan kontribusi sebesar 34,2%. Penelitian ini memiliki perbedaan dengan

penelitian sebelumnya yang hanya dilakukan pada PT Kereta Api Indonesia,

sedangkan penelitian ini dilakukan pada Badan Usaha Milik Negara (BUMN) yang

berpusat di Kota Bandung dengan pertimbangan bahwa dengan meneliti BUMN

yang berpusat di Kota Bandung dapat menggambarkan fenomena yang ada.

Berdasarkan uraian latar belakang di atas, maka penulis tertarik untuk

menyusun skripsi yang berjudul: “Pengaruh Profesionalisme Auditor Internal

terhadap Pendeteksian Fraud Assets Misappropriation (Survey pada Auditor

Internal Badan Usaha Milik Negara (BUMN) yang Berpusat di Kota Bandung).

1.2 Rumusan Masalah

Berdasarkan hasil pengamatan dari berbagai fenomena yang ada dalam latar

belakang, maka peneliti mengidentifikasi permasalahan sebagai berikut:

1. Bagaimanakah Profesionalisme Auditor Internal pada Badan Usaha Milik

Negara yang berpusat di Kota Bandung?

2. Bagaimanakah Pendeteksian Fraud Assets Misappropriation pada Badan

Usaha Milik Negara yang berpusat di Kota Bandung?

3. Bagaimanakah pengaruh Profesionalisme Auditor Internal terhadap

10

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini dilakukan untuk memperoleh gambaran

bagaimana pengaruh Profesionalisme Auditor Internal terhadap

pendeteksian FraudAssets Misappropriation.

1.3.2 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah untuk

mengetahui:

1. Profesionalisme Auditor Internal pada Badan Usaha Milik Negara

yang berpusat di Kota Bandung.

2. Pendeteksian Fraud Assets Misappropriation pada Badan Usaha

Milik Negara yang berpusat di Kota Bandung.

3. Terdapat Pengaruh Audit Internal terhadap Pendeteksian Fraud

Assets Misappropriation.

1.4 Kegunaan Penelitian

1. Kegunaan Teoritis

Dari segi keilmuan, hasil penelitian ini diharapkan dapat dijadikan

sumbangan pemikiran untuk mendukung perkembangan ilmu audit,

accounting forensic dan pengendalian internal, serta pengetahuan mengenai

11

2. Kegunaan Praktis

a. Bagi Badan Usaha Milik Negara yang berpusat di Kota Bandung, hasil

penelitian ini diharapkan dapat digunakan sebagai bahan masukan yang

berguna untuk melakukan pembenahan di tubuh BUMN dari segi audit

internal serta upaya mendeteksi fraud assets misappropriation.

b. Bagi masyarakat, hasil penelitian ini dapat menambah pengetahuan

mengenai profesionalisme auditor internal dan pendeteksian fraud

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Suharsimi Arikunto (2006: 118), “Obyek penelitian adalah

fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep

atau variabel. Obyek penelitian ditemukan melekat pada subyek penelitian”.

Obyek penelitian dalam penelitian ini adalah Profesionalisme Auditor internal dan

Pendeteksian Fraud Assets Misappropriation. Penelitian ini dilakukan pada

Auditor Internal Badan Usaha Milik Negara (BUMN) yang berpusat di Kota

Bandung dengan pertimbangan bahwa BUMN tersebut memberikan gambaran

umum mengenai fenomena yang diangkat.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Penulis menggunakan metode penelitian asosiatif dalam melakukan

penelitian ini. Menurut Sugiyono (2010:55) menjelaskan bahwa, “Penelitian

asosiatif adalah penelitian yang digunakan untuk mengetahui hubungan antara dua

variabel atau lebih”. Penelitian ini bertujuan untuk memperoleh gambaran

mengenai pengaruh Profesionalisme Auditor internal terhadap Pendeteksian

Fraud Assets Misappropriation.

3.2.2 Definisi dan Operasionalisasi variabel

Menurut Sugiyono (2011: 38) mendefinisikan “variabel penelitian adalah

suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai

47

ditarik kesimpulannya”. Sesuai dengan penelitian “Pengaruh Profesionalisme

Auditor Internal Terhadap Pendeteksian Fraud Assets Misappropriation” penulis

melakukan pengujian dengan menggunakan dua variabel penelitian sebagai

berikut:

1. Variabel Independen

Menurut Sugiyono (2011: 39) variabel independen sering disebut juga

variabel bebas. variabel bebas adalah variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat). Dari pendapat yang dikemukakan Sugiyono tersebut dapat

disimpulkan bahwa yang menjadi variable independen dalam penelitian ini

adalah Profesionalisme Auditor Internal (X).

2. Variabel Dependen

Sedangkan variabel dependen menurut Sugiyono (2011: 39) didefinisikan

sebagai variabel terikat atau variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas. Dari pendapat yang disampaikan

oleh Sugiyono tersebut maka yang dimaksud variabel dependen dalam

penelitian ini adalah Pendeteksian Fraud Assets Misappropriation (Y).

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Item Skala

Profesionalisme Internal auditor

(X) (IIA, 2011:15-25)

1) Independensi dan Objektivitas

(Independence and objectivity)

1. Independensi auditor internal

2. Objektivitas auditor internal 4. Mematuhi Standar

48 8. Kewenangan dalam

mengakses Informasi 9

10

Numerical

4) Program Quality Assurance dan

9. Penerapan Quality Assurance (QA)

1. anomali akuntansi, 2. kelemahan

pengendalian internal,

3. gejala penipuan analitis,

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi

Menurut Sugiyono (2011:80) “Populasi adalah wilayah generalisasi yang

terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya jadi

populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain.

49

tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek

itu.”

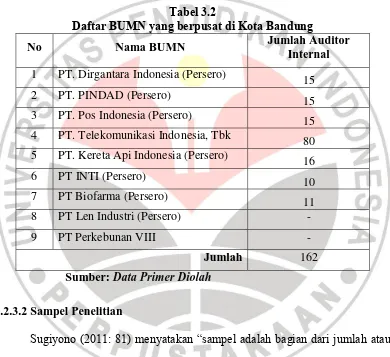

Berdasarkan penjelasan di atas, maka yang menjadi populasi dalam

penelitian ini adalah Auditor Internal Badan Usaha Milik Negara (BUMN) yang

berpusat di Kota Bandung. Berikut daftar BUMN yang berada di Kota Bandung:

Tabel 3.2

Daftar BUMN yang berpusat di Kota Bandung

No Nama BUMN Jumlah Auditor

Internal

1 PT. Dirgantara Indonesia (Persero) 15

2 PT. PINDAD (Persero) 15

3 PT. Pos Indonesia (Persero) 15

4 PT. Telekomunikasi Indonesia, Tbk 80

5 PT. Kereta Api Indonesia (Persero) 16

6 PT INTI (Persero) 10

7 PT Biofarma (Persero) 11

8 PT Len Industri (Persero) -

9 PT Perkebunan VIII -

Jumlah 162

Sumber: Data Primer Diolah

3.2.3.2 Sampel Penelitian

Sugiyono (2011: 81) menyatakan “sampel adalah bagian dari jumlah atau

karakteristik yang dimiliki oleh populasi tersebut”. Sedangkan menurut Suharyadi

dan Purwanto (2009: 7) “sampel adalah suatu bagian dari populasi tertentu yang

menjadi perhatian”. Menurut Suharyadi dan Purwanto (2009: 8) sampel dibedakan

50

1. Sampel probabilitas

Sampel probabilitas merupakan suatu sampel yang dipilih sedemikian rupa

dari populasi sehingga masing-masing anggota populasi memiliki

probabilitas atau peluang yang sama untuk dijadikan sampel.

2. Sampel nonprobabilitas

Sampel nonprobabilitas merupakan suatu sampel yang dipilih sedemikian

rupa dari populasi sehingga setiap anggota tidak memiliki probabilitas atau

peluang yang sama untuk dijadikan sampel.

Untuk dapat menentukan minimal besaran sampel dapat digunakan Rumus

Slovin sebagai berikut:

Keterangan:

n = Besaran Sampel

N = Besaran Populasi

E = Nilai kritis (batas ketelitian) yang diinginkan (persen kelonggaran

Ketidaktelitian karena kesalahan penarikan sampel) yaitu 10 %

Adapun dalam penelitian ini menggunakan probability sampling, dengan

teknik random sampling. Metode ini merupakan pengambilan sampel secara acak

(random) dengan memberikan peluang yang sama seluruh populasi untuk dipilih

sebagai sampel penelitian. Sampel yang diambil dalam penelitian ini adalah

Auditor Internal BUMN yang berpusat di Kota Bandung yang berjumlah 61.

51

berpusat di Kota Bandung dikarenakan dua BUMN yaitu PT LEN Industri dan

PTPN VIII tidak bersedia untuk dijadikan sampel penelitian.

3.2.4 Teknik Pengumpulan Data

Sugiyono (2011: 137) menyatakan, “pengumpulan data dapat dilakukan

dengan mengunakan sumber primer dan sumber sekunder. Sumber primer yang

dimaksud adalah sumber data yang langsung memberikan data kepada pengumpul

data”. Teknik pengumpulan data menurut Sugiyono tersebut adalah sebagai

berikut:

1. Interview (wawancara)

Wawancara digunakan sebagai teknik pengumpulan data apabila peneliti

ingin melakukan studi pendahuluan untuk menemukan permasalahan yang

harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari

responden yang lebih mendalam dan jumlah respondennya sedikit/ kecil.

2. Kuesioner (angket)

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan

cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada

responden untuk dijawabnya.

3. Observasi (Pengamatan)

Observasi sebagai teknik pengumpulan data mempunyai ciri yang spesifik

52

Teknik pengumpulan data pada penelitian ini adalah kuesioner, yaitu

“teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya”.

(Sugiyono, 2010: 199).

Dalam penelitian ini, instrumen utama yang akan digunakan untuk

pengumpulan data adalah kuesioner. Menurut Uma Sekaran dalam Sugiyono

(2010) mengemukakan beberapa prinsip dalam penulisan angket sebagai teknik

pengumpulan data yaitu:

1. Prinsip Penulisan Angket

Prinsip ini menyangkut beberapa faktor yaitu: isi dan tujuan pertanyaan, bahasa yang digunakan mudah, pertanyaan tertutup terbuka; negatif-positif, pertanyaan tidak mendua, tidak menanyakan hal-hal yang sudah lupa, pertanyaan tidak mengarahkan, panjang pertanyaan, dan urutan pertanyaan.

2. Prinsip Pengukuran

Angket yang diberikan kepada responden adalah merupakan instrumen penelitian, yang digunakan untuk mengukur variabel yang akan diteliti. Oleh karena itu instrumen angket tersebut harus dapat digunakan untuk mendapatkan data yang valid dan reliabel tentang variabel yang diukur. (...)

3. Penampilan Fisik Angket

Penampilan fisik angket sebagai alat pengumpul data akan mempengaruhi respon atau keseriusan responden dalam mengisi angket. (...)

3.2.5 Instrumen Penelitian

Menurut Sugiyono (2010:146), “Instrumen penelitian adalah alat yang

digunakan untuk mengukur fenomena alam maupun sosial yang diamati”. Jenis

intrumen yang digunakan dalam penelitian ini adalah berupa kuesioner (angket)

yang disebarkan pada responden. Skala pengukuran yang digunakan adalah skala

53

dianalisis dengan menghitung masing-masing skor dari setiap pertanyaan

sehinggan didapat kesimpulan mengenai kondisi setiap item pertanyaan pada

obyek yang diteliti.

1. Uji Validitas

Menurut Sugiyono (2010: 172) menyatakan, “Instrumen yang valid

berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu

valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur

apa yang seharusnya diukur”.

Langkah-langkah yang dilakukan untuk menguji validitas (Umar,

2008:110) adalah sebagai berikut:

1. Mendefinisikan secara operasional suatu yang konsep yang akan

diukur.

2. Melakukan uji coba pengukur tersebut pada sejumlah responden.

3. Mempersiapkan tabel tabulasi jawaban.

4. Menghitung nilai korelasi antara data pada masing-masing

pernyataan dengan skor total memakai rumus teknik korelasi

Pearson Product Moment, yang rumusnya seperti berikut:

Adapun rumus Product Moment Pearson yang digunakan adalah:

Keterangan:

r xy = koefisien korelasi

n = banyaknya responden

54

ΣY = Jumlah skor Y

(ΣX)2 = Kuadrat jumlah skor X

(ΣY)2 = Kuadrat jumlah skor Y(Arikunto, 2006:162)

Setelah diperoleh r xy kemudian dikonsultasikan dengan nilai rtabel

dengan taraf signifikansi tkritis > 0,3. Kriteria pengujian instrument dapat

dikatakan valid adalah dengan ketentuan :

Jika rxy > rtabel berarti valid, sebaliknya

jika rxy ≤ rtabel berarti tidak valid (Suharsimi Arikunto, 2006:170)

2. Uji Reliabilitas

Reliabilitas menunjukkan sejauh mana suatu hasil pengukuran

relatif konsisten apabila pengukuran terhadap aspek yang sama pada alat

ukur yang sama. Reliabilitas kuesioner menunjukkan pada suatu

pengertian bahwa suatu instrument cukup dapat dipercaya untuk

digunakan sebagai alat pengumpul data karena instrumen tersebut sudah

baik. Keandalan suatu alat ukur menunjukkan ketepatan, kemantapan

suatu alat ukur yang baik, dalam hal ini kuesioner haruslah berisi

pertanyaan-pertanyaan yang jelas sehingga hasilnya memang benar-benar

sesuai dengan kenyataan. Dalam penelitian ini untuk menguji reliabilitas

instrumen dengan menggunakan rumus Cronbach Alpha :

{ } { ∑ }

Keterangan:

r11 = reliabilitas instrumen k = banyaknya butir pertanyaan

12 = varians total

55

Jumlah varian butir dapat dicari dengan cara mencari nilai varians

tiap butir, kemudian jumlahkan seperti berikut ini:

∑ ∑

(Husein Umar, 2008:172)

Keterangan:

n = jumlah sampel = jumlah varians

X = nilai skor yang dipilih (total nilai dari nomor-nomor butir pertanyaan)

Koefisien Cronbach alpha merupakan statistik yang paling umum

digunakan untuk menguji reliabilitas suatu instrumen penelitian. Suatu

instrumen penelitian diindikasikan memiliki tingkat reliabilitas memadai

jika koefisien cronbach alpha lebih besar atau sama dengan 0,70 seperti

yang dikemukakan oleh Uma Sekaran (2011:110):

Cronbach alpha adalah koefisien keandalan yang menunjukan seberapa baik item dalam suatu kumpulan secara positif berkolerasi atau satu sama lain. Cronbach alpha dihitung dalam rata-rata interkolrasi antar item yang mengukur konsep. Semakin dekat

Cronbach alpha dengan 1, semakin tinggi keandalan konsistensi internal.

3. Uji Normalitas

Uji normalitas berguna untuk mengetahui apakah variabel

dependen, independen atau keduanya berdistribusi normal, mendekati

normal atau tidak. Jika datanya tidak berdistribusi normal maka analisis

nonparametik yang digunakan, jika datanya berdistribusi normal maka

analisis parametik yang dapat digunakan, termasuk korelasi. Untuk

56

Smirnov Z dengan bantuan SPSS 19.0 for Windows. “Metode pengambilan

keputusan untuk uji normalitas yaitu jika signifikansi > 0,05 maka data

berdistribusi normal, dan jika signifikansi < 0,05 maka data tersebut tidak

berdistribusi normal” (Duwi Priyatno, 2010:40).

3.2.6 Teknik Analisis Data

Analisis data merupakan kegiatan setelah data dari seluruh responden atau

sumber data lain terkumpul. Menurut Sugiyono (2011: 147) menyatakan kegiatan

dalam analisis data adalah:

Mengelompokan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan pehitungan untuk menguji hipotesis yang telah diajukan.

“Teknik analisis dalam penelitian kuantitatif menggunakan statistik.

Terdapat dua macam statistik yang digunakan untuk analisis data dalam

penelitian, yaitu statistik deskriptif dan statistik inferensial”. (Sugiyono: 2010).

Dalam penelitian ini dilakukan teknik analisis deskriptif dan analisis asosiatif

dengan menggunakan statistik inferensial parametris yang berguna untuk menguji

parameter populasi melalui statistik sehingga hasilnya dapat diberlakukan untuk

populasi. Statistik ini cocok digunakan bila sampel diambil dari populasi yang

jelas, dan teknik pengambilan sampel dari populasi itu dilakukan secara random.

Langkah-langkah yang akan dilakukan oleh penulis dalam menganalisis data

57

1. Melakukan pengumpulan data yang diperoleh dari kuesioner yang telah

diberikan kepada responden yang berkaitan mengenai pernyatan yang

berkaitan mengenai variabel X dan variabel Y.

2. Melakukan pengelompokan data yang diperoleh sesuai kelompok variabel

masing-masing.

3. Melakukan pemberian skor untuk jawaban dari setiap item pernyataan

yang diajukan.

4. Skala dalam pengukuran variabel X dan variabel Y pada penelitian ini

adalah numerical.

Penilaian yang digunakan penulis dapat digambarkan sebagai berikut:

Gambar 3.1 Skor Penilaian

Pengolahan data yang pertama adalah analisis deskriptif yang ditujukan

untuk memperoleh gambaran mengenai bagaimana profesionalisme auditor

internal dan pendeteksian fraud assets misappropriation pada BUMN yang

berpusat di Kota Bandung. Gambaran kedua variabel tersebut dapat dinyatakan

secara keseluruhan atau berdasarkan setiap indikatornya. Langkah analisis yang

akan dilakukan adalah sebagai berikut:

a. Mentabulasi jawaban responden untuk setiap kuesioner ke dalam

format berikut:

1 2 3 4 5

Positif

Terendah Positif

58

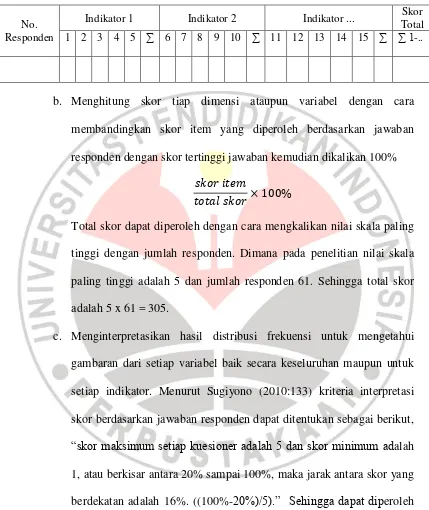

Tabel 3.3

Format Tabulasi Jawaban Responden

No. Responden

Indikator 1 Indikator 2 Indikator ... Skor

Total 1 2 3 4 5 ∑ 6 7 8 9 10 ∑ 11 12 13 14 15 ∑ ∑ 1-..

b. Menghitung skor tiap dimensi ataupun variabel dengan cara

membandingkan skor item yang diperoleh berdasarkan jawaban

responden dengan skor tertinggi jawaban kemudian dikalikan 100%

Total skor dapat diperoleh dengan cara mengkalikan nilai skala paling

tinggi dengan jumlah responden. Dimana pada penelitian nilai skala

paling tinggi adalah 5 dan jumlah responden 61. Sehingga total skor

adalah 5 x 61 = 305.

c. Menginterpretasikan hasil distribusi frekuensi untuk mengetahui

gambaran dari setiap variabel baik secara keseluruhan maupun untuk

setiap indikator. Menurut Sugiyono (2010:133) kriteria interpretasi

skor berdasarkan jawaban responden dapat ditentukan sebagai berikut,

“skor maksimum setiap kuesioner adalah 5 dan skor minimum adalah

1, atau berkisar antara 20% sampai 100%, maka jarak antara skor yang

berdekatan adalah 16%. ((100%-20%)/5).” Sehingga dapat diperoleh

59

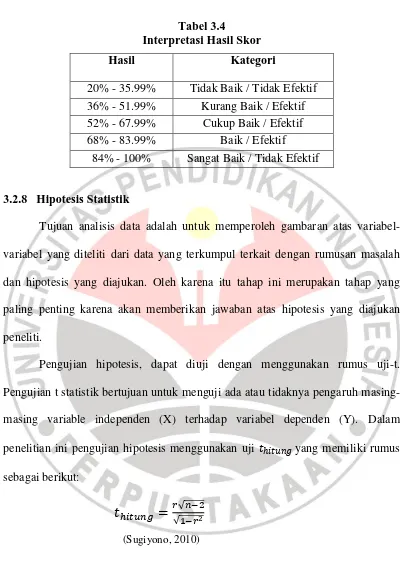

Tabel 3.4 Interpretasi Hasil Skor

Hasil Kategori

20% - 35.99% Tidak Baik / Tidak Efektif 36% - 51.99% Kurang Baik / Efektif 52% - 67.99% Cukup Baik / Efektif 68% - 83.99% Baik / Efektif

84% - 100% Sangat Baik / Tidak Efektif

3.2.8 Hipotesis Statistik

Tujuan analisis data adalah untuk memperoleh gambaran atas

variabel-variabel yang diteliti dari data yang terkumpul terkait dengan rumusan masalah

dan hipotesis yang diajukan. Oleh karena itu tahap ini merupakan tahap yang

paling penting karena akan memberikan jawaban atas hipotesis yang diajukan

peneliti.

Pengujian hipotesis, dapat diuji dengan menggunakan rumus uji-t.

Pengujian t statistik bertujuan untuk menguji ada atau tidaknya pengaruh

masing-masing variable independen (X) terhadap variabel dependen (Y). Dalam

penelitian ini pengujian hipotesis menggunakan uji yang memiliki rumus

sebagai berikut:

√ √

Keterangan:

r = koefisien korelasi n = jumlah sampel

60

Untuk mendapatkan koefisien korelasi maka dalam penelitian ini dengan

menggunakan rumus dari Korelasi Product Moment yang memiliki rumus seperti

di bawah ini:

Keterangan:

r xy = koefisien korelasi

n = banyaknya responden

ΣXY = Jumlah hasil kali skor X dan Y setiap responden ΣX = Jumlah skor X

ΣY = Jumlah skor Y

(ΣX)2 = Kuadrat jumlah skor X

(ΣY)2 = Kuadrat jumlah skor Y(Arikunto, 2006:162)

Kriteria penerimaan dan penolakan hipotesis dengan menggunakan uji-t

yang digunakan adalah sebagai berikut:

diterima jika < (dk = n-2)

diterima jika > (dk = n-2)

Selain dengan cara di atas kriteria penerimaan dan penolakan hipotesis

juga dapat menggunakan hasil dari pengujian Korelasi Product Moment dengan

menggunakan bantuan Software SPSS 19.0 for Windows dengan melihat nilai

signifikansinya sebagai berikut:

Ha diterima apabila nilai Sig. < 0,01 Maka ada korelasi yang signifikan

Ho diterima apabila nilai Sig. > 0,01 Maka tidak ada korelasi yang

61

Penelitian ini berkaitan dengan ada tidaknya pengaruh antara variabel X

dengan variabel Y. Dalam penelitian ini hipotesis nol � dan hipotesis alternatif

� dinyatakan sebagai berikut:

� : ρ = 0, Profesionalisme Auditor Internal tidak berpengaruh terhadap

Pendeteksian Fraud Assets Missappropriation pada BUMN yang Berpusat

di Kota Bandung

�a: ρ ≠ 0, Profesionalisme Auditor Internal berpengaruh terhadap

Pendeteksian Fraud Assets Missappropriation pada BUMN yang Berpusat

di Kota Bandung

Untuk mengetahui besarnya pengaruh variabel X terhadap variabel Y

dapat digunakan koefisien determinasi. Menurut Jonathan Sarwono (2005: 75),

“Koefisien determinasi digunakan untuk menghitung besarnya peranan atau

pengaruh variabel bebas terhadap variable tergantung”. Untuk mengetahui

besarnya koefisien determinasi, dapat dihitung dengan menggunakan rumus:

(Sudjana, 2001: 246) Keterangan:

Kd = Koefisien determinasi

2= Nilai koefisien regresi

Koefisien determinasi berguna untuk mengetahui besarnya faktor yang

mempengaruhi antara variabel profesionalisme auditor internal dan pendeteksian

fraud assets misappropriation pada Auditor Internal BUMN yang berpusat di

Kota Bandung.

BAB V

SIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “Pengaruh

Profesionalisme Auditor Internal terhadap Pendeteksian Fraud Assets

Misappropriation”, maka dapat disimpulkan bahwa:

1. Auditor internal pada BUMN yang berpusat di Kota Bandung

mempunyai profesionalisme yang baik (tinggi) yang berdasarkan pada

dimensi independensi dan objektivitas (independence and objectivity),

keahlian dan kecermatan professional (proficiency and due

professional care), tujuan, kewenangan, dan tanggung jawab (purpose,

authority, and responsibility), dan yang terakhir program quality

assurance dan peningkatan jaminan fungsi audit internal (quality

assurance and improvement program).

2. Pendeteksian fraud assets misappropriation yang dilakukan oleh

auditor internal BUMN yang berpusat di Kota Bandung berada dalam

kategori baik (efektif). Untuk dapat mendeteksi Fraud Assets

Misappropriation tidaknya harus diketahui gejala (symtomps) fraud

dan redflags terjadinya fraud assets misappropriation.

3. Terdapat pengaruh yang cukup signifikan antara profesionalisme

auditor internal terhadap pendeteksian fraud assets misappropriation

105

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, untuk dapat

meningkatkan profesionalisme auditor internal dalam melakukan pendeteksian

fraud assets misappropriation. Berikut ini penulis mengajukan saran guna:

a. Badan Usaha Milik Negara (BUMN)

1. Untuk dapat meningkatkan profesionalisme-nya, para auditor internal

diharapkan lebih meningkatkan independensi dan objektifitasnya

dalam melakukan proses audit dan tidak ada tekanan/pressure dalam

menentukan hasil audit.

2. Banyaknya faktor lain yang mempengaruhi pendeteksian fraud assets

misappropriation selain profesionalisme, auditor internal harus bisa

mempelajari gejala (symtomps) adanya fraud, terutama fraud assets

misappropriation yang sangat sering kali terjadi di perusahaan.

b. Penelitian Selanjutnya

1. Menambahkan indikator-indikator redflags lebih banyak dan spesifik

dalam pendeteksian fraud assets misappropriation.

2. Menambahkan variabel independen lain seperti kompetensi auditor

internal dan sistem pengendalian internal (SPI) dalam melakukan

penelitian untuk dapat mendeteksi fraud assets misappropriation.

3. Memperbanyak sampel penelitian guna meningkatkan kualitas hasil

dari penelitian ini, bukan hanya auditor internal BUMN yang berpusat

di Kota Bandung akan tetapi BUMN-BUMN yang berada di

DAFTAR PUSTAKA

Agus, Sukrisno. 2004. Auditing (Pemeriksaan akuntan) oleh Kantor Akuntan

Publik

Albrecht et al. 2011.Asset Misappropriation Research White Paper for the

Institute for Fraud Prevention

Albrecht, Steve. 2002. Fraud Examination.Thomson Learning. USA

Amrizal, CFE. 2004.Pencegahan dan Pendeteksian Kecurangan oleh Internal

Auditor. Jakarta

Antoni, Erwin. 2011. Pengaruh Penerapan Standar Auditing, KodeEtik, kualitas

auditor terhadap pelaksanaan audit dan implikasinya pada pendeteksian

fraud. Disertasi tidak diterbitkan. Universitas Padjajaran

Association of Certified Fraud Examiners (ACFE).2000. ACFE Reports The

Nations 2000

Association of Certified Fraud Examiner (ACFE).2010. Report to the Nations on

Occupational Fraud and Abuse

Association of Certified Fraud Examiner (ACFE). 2012. Report to the Nations on

Occupational Fraud and Abuse

Asikin, Bachtiar. 2006. Pengaruh Sikap Profesionalisme Internal Auditor

terhadap Peranan Internal Auditor dalam Pengungkapan Temuan Audit.

Jurnal

Arens.et al.2010. Auditing dan Pelayanan Verifikasi. Jakarta: Indeks

Arens, Alvin.A., Elder, Ranald.J. & Beasley.Mark.S. 2008. Auditing dan Jasa

Assurance Pendekatan Terpadu. Edisi Kedua Belas. Jakarta :Erlangga

Arens, A.A., Elder, R.J., Beasley, M.S. 2012. Auditing and Assurance Service An

Arikunto, Suharsimi.2006. Prosedur Penelitian: Suatu Pendekatan Praktek. Edisi

Revisi. Jakarta: PT. RinekaCipta

Arikunto, Suharsimi. 2009. ManajemenPenelitian. Jakarta: RinekaCipta

BPKP.2008. Kode Etik dan Standar Audit. Jurnal Pembentukan Auditor Ahli,

Edisi 5. (http://pusdiklatwas.bpkp.go.id, diakses 25 Maret 2012)

Chad Albrecht, Mary-Jo Kranacher& Steve Albrecht.Asset Misappropriation

Research White Paper for the Institute for Fraud Prevention. Journal

Duwi Priyatno. 2010. Teknik Mudah Dan Cepat Melakukan Analisis Data.

Penelitian Dengan SPSS. Yogyakarta: Gava Media

Edisi Ketiga. Jilid 1. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas

Indonesia

Glen D. Moyes, et al . 2009. Analyzing The Effectiveness Of The Red Flags To

Detect Fraudulent Reporting.University of Texas. USA

Gusnardi. 2012. Peran Forensic Accounting dalam pencegahan fraud. Pekbis

Jurnal Vol.4 No. 1, Maret 2012:17-25

Husein Umar. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. 2008. Jakarta:

PT. Raja Grafindo Persada

Institute of Internal Auditors. Applying COSO’s Enterprise Risk Management —

Integrated Framework. September 29. 2004.

IIA. 2011. Auditor Expert Performance In Fraud Detection : A Survey of Internal

Auditor

IIA.2011. International Professional Practices Framework. The Institute of

Internal Auditor Inc. USA

IqbalHasan. 2008. Pokok-Pokok Materi Statistik 2 (Statistik Inferensif). Jakarta:

Bumi Aksara.

Jonathan Sarwono. 2005. Riset Pemasaran dengan SPSS. Yogyakarta: Andi

Klynveld, Peat, Marwick & Goerdeler (KPMG).2010. India Fraud Survey Report.

India: KPMG.

Konsorsium Organisasi Profesi Audit Internal.2004. Standar Profesi Audit

Internal. Jakarta: Yayasan Pendidikan Internal Audit

Messier, Glover, Prawitt. 2006. Auditing & Assurance Service a Systematic

Approach . Jakarta: Salemba Empat

Nur Aisyah, Mimin. Peningkatan Peran Auditor Dalam Pencegahan Dan

Pendeteksian Fraud. Jurnal

Moyes D. Glen, et al . 2009. Analyzing The Effectiveness Of Red Flags To Detect

Fraudulent Reporting. Journal Academy of Business And Economics. Vol. 9

No. 1.

Mulyadi, Auditing buku 1 edisi 6 tahun 2008. Jakarta: Salemba Empat

Nurjanah. 2008. Modul Pelatihan SPSS. Malang: Universitas Brawijaya

Pasaribu, Hiras. 2001. Pengaruh Profesionalisme Satuan Pengawasan Intern dan

Pelaporan Hasil Pemeriksaan Terhadap Keefektifan Pengendalian

Pelaksanaan Anggaran: Suatu Empiris. Jurnal Akuntansi & Manajemen

STIE YKPN.

Paul, Colin, Robyn. 2008. Internal audit, alternative internal audit structures and

the level of misappropriation of assets fraud. Journal compilation AFAANZ

Paul, Colin, Robyn. The Importance of Internal Audit in Fraud Detection. Journal

Permenpan: PER/05/M.PAN/03/2008. 2008.Standar Audit Aparat Pengawas

Intern Pemerintah

Rezaee, Zabihollah. 2002. Financial Statement Prevention and Detection. John

Wiley &sons, Inc.

Riduwan. 2010. Pengantar Statistika. Bandung: Alfabeta

Rozmita dan Nelly. 2012. Gejala Fraud Dan Peran Auditor Internal Dalam

Pendeteksian Fraud Di Lingkungan Perguruan Tinggi (Studi Kualitatif).

Singleton, W. Tommie, Aaron. 2010. Fraud Auditing and Forensic Accounting.

Fourth edition. New York: corporate f and a

Sirait, Mularia CJ. 2009. Pengaruh Sistem Pengendalian Internal dan Audit

Internal terhadap Fraud. Jurnal Auditor. Volume 2 No. 3.

Sri Ayu N G.2012. Pengaruh Profesionalisme Auditor Internal Terhadap

Pendeteksian Fraud Asset Missappropriation (Studi kasus Pada Kereta Api

Indonesia).Skripsi. Universitas Pendidikan Indonesia

Statement on Internal auditing standar. 1993

Standar Profesi Audit Internal. 2004

Sugiyono.2010. Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono.2011. Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono.2010. Statistika untuk Penelitian. Cetakan ke-17.Bandung:Alfabeta

Suharyadi & Purwanto. 2009. Statistika: Untuk Ekonomi Keuangan Modern,

Edisi2. Jakarta: Salemba Empat.

Tampubolon.2005. Risk and System Based Auditing. Jakarta.

Tuanakotta T. M. 2010. Akuntansi Forensik& Audit Investigatif, Edisi 2. Jakarta:

SalembaEmpat.

Tugiman, Hiro. 2006. Standar profesional Audit Internal. Cetakan ke 9.

Yogyakarta: Kanisius.

Tugiman, Hiro. 2004. Tantangan dan Prospek Profesi Internal Auditordi

Indonesia.

Tunggal,Amin Widjaja. 2010. Teori dan Praktek Auditing. Jakarta :Harvarindo

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Jakarta: SalembaEmpat

ZabihollahRezaee. 2002. Financial Statement Fraud Prevention and Detection.

Internet

www.jurnalakuntansikeuangan.com,[24 Desember 2012]

http://auditorinternal.com[24 Desember 2012]

http://www.bpkp.go.id, [24 Desember 2012]

http://www.bpk.go.id/web/?p=12339 [13 Maret 2013]

www.bpk.go.id, [20 Maret 2013]

http://www.antikorupsi.org/new/index.php?option=com_content&view=article&i

d=18901:direktur-pt-barata-jaditersangka&catid=42:rokstories&Itemid=106&lang=en [20 Maret 2013]

http://news.detik.com/read/2012/06/21/230534/1947774/10/tiba-di-jakarta-terpidana-buron-korupsi-bni-rp-50-m-bungkam?nd771104bcj[20 Maret

2013]

http://www.merdeka.com/peristiwa/rugikan-negara-rp-40-m-direktur-pt-pal-diperiksa-kpk.html[20 Maret 2013]