6 BAB II

KERANGKA TEORI

2.1 Audit Internal

2.1.1 Defenisi Audit Internal

American Accounting Association mendefenisikan sebagai “proses

sistematis untuk secara objektif memperoleh dan mengevaluasi asersi mengenai tindakan dan kejadian – kejadian ekonomis untuk meyakinkan derajat kesesuaian antara asersi ini dengan kriteria yang ditetapkan dan mengomunikasikannya kepada pihak yang berkepentingan” (Sawyer et al, 2005:8).

Defenisi audit internal menurut Standarts for the Professional Practice of Internal Auditing “Audit internal adalah fungsi penilaian independen yang

dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas – aktivitasnya sebagai jasa yng diberikan kepada perusahaan” (Sawyer et al, 2005:9).

Selanjutnya, pengertian audit internal adalah agen yang paling cocok untuk mewujudkan internal control, risk management, dan Good Corporate Governance yang pastinya akan memberi nilai tambah bagi sumber daya manusia

dan perusahaan (Valery G. Kumaat,2010:35)

Defenisi berikut ini telah diciptakan untuk menggambarkan lingkup audit internal modern yang luas dan tak terbatas. Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda – beda dalam organisasi untuk menentukan apakah

1. Informasi keuangan dan operasi telah akurat dan dapat diandalkan 2. Resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi 3. Peraturan eksternal serta kebijakan dan prosedur internal yang bisa

diterima telah diikuti

4. Kriteria operasi yang memuaskan telah dipenuhi

5. Sumber daya telah digunakan secara efisien dan ekonomis 6. Tujuan organisasi telah dicapai secara efektif

Semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif (Sawyer et al,2005:9)

2.1.2 Fungsi dan Ruang Lingkup Audit Internal

Fungsi audit internal merupakan kegiatan yang bebas, yang terdapat dalam organisasi, yang dilakukan dengan cara memeriksa akuntansi, keuangan, dan kegiatan lain, untuk memberikan jasa bagi manajemen dalam melaksanakan tanggung jawab mereka dengan cara menyajikan analisis, penilaian, rekomendasi dan komentar – komentar penting terhadap kegiatan manajemen. Untuk mencapai tujuan tersebut, auditor internal melaksanakan kegiatan – kegiatan berikut ini:

1. Pemeriksaan dan penilaian terhadap efektivitas struktur pengendalian internal dan mendorong penggunaan struktur pengendalian internal yang efektif dengan biaya yang minimum

2. Menentukan sampai seberapa jauh pelaksanaan kebijakan manajemen puncak dipatuhi

3. Menentukan sampai seberapa jauh kekayaan perusahaan dipertanggungjawabkan

4. Menentukan keandalan informasi yang dihasilkan oleh berbagai bagian dalam perusahaan

5. Memberikan rekomendasi perbaikan kegiatan – kegiatan perusahaan

Audit internal yang modern tidak lagi terbatas fungsinya dalam bidang pemeriksaan keuangan, tetapi sudah meluas ke bidang lainnya seperti audit manajemen, audit lingkungan hidup, audit kepatuhan, dan sudah sudah mencakup konsultasi yang didesain untuk menambah nilai dan meningkatkan kegiatan operasi organisasi.

mengawasi seluruh kegiatan operasional perusahaan, karena itu manajemen sangat terbantu oleh fungsi audit internal untuk menjaga efisiensi dan efektivitas kegiatan.

Menurut Guy (2002:410) “ruang lingkup audit internal meliputi pemeriksaan dan evaluasi yang memadai serta efektivitas sistem pengendalian internal organisasi dan kualitas kinerja dalam melaksanakan tanggung jawab yang dibebankan”. Berikut ini adalah ruang lingkup audit internal yang meliputi tugas – tugasnya:

1. Menelaah reliabilitas dan integritas informasi keuangan dan operasi serta perangkat yang digunakan untuk mengidentifikasi, mengukur, mengklarifikasi serta melaporkan informasi semacam itu

2. Menelaah sistem yang ditetapkan untuk memastikan ketaatan terhadap kebijakan, perencanaan, prosedur, hukum, dan peraturan yang dapat memiliki pengaruh signifikan terhadap operasi dan laporan serta menentukan apakah organisasi telah mematuhinya

3. Menelaah perangkat perlindungan aktiva dan secara tepat memverifikasi keberadaan aktiva tersebut

4. Menilai keekonomisan dan efisiensi sumber daya yang dipergunakan

5. Menelaah operasi atau program untuk memastikan apakah hasilnya konsisten dengan tujuan dan sasaran yang telah dietapkan serta apakah operasi atau program itu telah dilaksanakan sesuai dengan yang direncanakan

Profesi Audit Internal (2004:20) yaitu “fungsi audit internal melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan resiko, pengendalian, dan governance, dengan pendekatan yang sistematis, teratur, dan menyeluruh”.

Maksud dari pernyataan tersebut ialah audit internal membantu organisasi dengan cara mengidentifikasi dan mengevaluasi resiko signifikan dan memberikan kontribusi terhadap peningkatan pengelolaan resiko dan sistem pengendalian intern. Berdasarkan hasil penelitian resiko tersebut, fungsi audit internal mengevaluasi kecukupan dan efektivitas sistem pengendalian internal, yang mencakup governance, kegiatan operasi, dan sistem informasi organisasi.

2.1.3 Tujuan Audit Internal

Direksi harus menyusun dan melaksanakan sistem pengendalian internal perusahaan yang handal dalam rangka menjaga kekayaan dan kinerja perusahaan serta memenuhi peraturan perundang – undangan. Satuan kerja atau fungsi pengawasan internal bertugak membantu direksi dalam memastikan pencapaian tujuan dan kelangsungan usaha dengan:

1. Melakukan evaluasi terhadap pelaksanaan program perusahaan

2. Memberikan saran dalam upaya memperbaiki efektivitas proses pengendalian resiko

Tujuan audit internal adalah untuk membantu anggota organisasi untuk melaksanakan tanggung jawabnya secara efektif. Untuk mencapai tujuan ini, staff audit internal diharapkan dapat memenuhinya dengan analisis, penilaian, rekomendasi, konsultasi, dan informasi tentang kegiatan yang ditelaah. Untuk mencapai tujuan tersebut, auditor internal harus melakukan kegiatan – kegiatan sebagai berikut:

1. Menelaah dan menilai kebaikan, memadai tidaknya penerapan dari sistem pengendalian internal dan pengendalian operasional lainnya, serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal

2. Memastikan ketaatan terhadap kebijakan, rencana, dan prosedur yang telah ditetapkan oleh manajemen

3. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurngan, dan penyalahgunaan

4. Memastikan bahwa pengolahan data yang dikembangkan dalam organisasi dapat dipercaya

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen

2.1.4 Misi dan Peran Audit Internal

Auditor Internal memberikan informasi yang diperlukan manajer dalam menjalankan tanggung jawab mereka secara efektif. Auditor internal bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta efisiensi dan efektivitas kinerja perusahaan. Auditor internal memiliki peranan yang penting dalam semua hal yang berkaitan dengan pengelolaan perusahaan dan resiko terkait dalam menjalankan usaha.

Independensi merupakan kata kunci paling penting untuk menilai peran audit internal. Banyak pihak mengartikan independensi ke dalam 2 pengertian:

1. Independensi : mengambil sikap netral, tidak memihak, dan bebas dari pengaruh

2. Independensi : keberpihakan pada kepentingan yang lebih besar/bernilai Bersikap netral pada hakikatnya merupkan hal yang mustahil ketika dihadapkan pada pilihan mana yang benar dan salah, antara kepentingan manfaat bisnis atau kepentingan orang banyak, atau antara kebijakan internal dengan regulasi pemerintah, mau tidak mau harus terjadi keberpihakan. Tetapi persepsi setiap orang terhadap kebenaran ternyata bisa tidak sama. Selain itu, kepentingan yang dianggap lebih besar biasanya juga dipengaruhi oleh otoritas yang memperjuangkan kepentingan tersebut.

Keberpihakan audit internal pada kebenaran ditinjau dari:

1. Adanya bukti serta data material yang otentik, relevan, dan cukup

3. Adanya kapasitas tanggung jawab dan wewenang seseorang yang terukur dalam organisasi besar

4. Adanya administrasi dan pengendalian yang memadai serta konsisten

2.1.5 Peran Auditor Internal yang Mengacu Pada Kriteria Good Corporate Governance

Audit internal sebagai sebagai bagian dari internal perusahaan mempunyai peranan penting untuk menciptakan suasana yang lebih baik di perusahaan. Adapun peran yang dapat dilakukan, yang mengacu pada kriteria Good Corporate Governance adalah sebagai berikut:

1. Membantu direksi dan dewan komisaris menyusun dan mengimplementasikan kriteria Good Corporate Governance di perusahaan apabila pengembangan Good Corporate Governance dilakukan sendiri, atau turut bekerja sama sebagai counterpart apabila pengembangan Good Corporate Governance diserahkan kepada pihak ketiga (outsourcing).

Sehubungan dengan hal tersebut, auditor internal berperan penting untuk memberikan limited assurance atas kesesuaian kriteria Good Corporate Governance yang disusun sendiri dengan kriteria Good Corporate

Governance Indonesia dan internasional

informasi yang tersedia. Keyakinan yang dapat diberikan auditor internal bersifat terbatas karena kedudukan dan derajat independensi. Auditor internal itu sendiri yang bersifat terbatas dibandingkan apabila keyakinan tersebut diberikan kepada pihak luar perusahaan

3. Membantu direksi dan dewan komisaris mematuhi dan mengawasi penerapan atas seluruh ketentuan yang berlaku dan auditor internal harus memastikan bahwa seluruh elemen perusahaan mengikuti seluruh aktivitas perusahaan secara konsisten

4. Membantu direksi menyusun dan mengimplementasikan struktur pengendalian internal yang handal dan memadai. Auditor internal dalam konteks ini harus memastikan bahwa struktur tersebut telah tersedia dengan memadai dan telah berfungsi serta telah diikuti oleh setiap elemen perusahaan

5. Menstimulasi direksi dan dewan komisaris untuk mengembangkan dan mengimplementasikan sistem audit yang baik, khususnya pembentukan komite audit yang ideal, piagam audit internal, pedoman audit internal serta menumbuhkan efektivitas penggunaan dan pemanfaatan hasil kerja auditor independen terhadap evaluasi praktik Good Corporate Governance. Penerapan Good Corporate Governance tidak dapat

2.1.6 Teknik – Teknik Audit Internal 1. Penentuan Resiko

Penentuan resiko merupakan hal penting bagi manajemen dan auditor internal. Auditor internal harus memiliki pemahamaan mengenai proses penentuan resiko dan sarana yang digunakan untuk melakukannya. Auditor internal harus melampirkan hasil penentuan resiko kedalam program audit untuk memastikan bahwa kontrol yang dibutuhkan memang diterapkan untuk mengurangi resiko

2. Survei Pendahuluan

Survei pendahuluan dapat menjadi senjata terbaik bagi auditor untuk memperoleh pemahaman, informasi, dan perspektif yang dibutuhkan untuk mendukung kesuksesan audit. Survei pendahuluan yang baik akan menghasilkan program audit yang tepat yang akan menunjang keberhasilan audit. Keberhasilan atau kegagalan audit sangat bergantung pada survei.

2.1.7 Perbedaan Auditor Internal dan Auditor Eksternal

merugikan perusahaan, kesalahan manajemen dalam mengelola sumber daya dapat membuat perusahaan bangkrut. Dari sini terlihat perbedaan mendasar antara audit internal dan audit eksternal modern.

Audit eksternal memiliki fokus yang sempit, sementara audit internal memiliki ruang lingkup yang komprehensif. Auditor eksternal tidak terlalu memerhatikan kecurangan atau pemborosan yang tidak memiliki dampak yang signifikan, atau tidak material, terhadap laporan keuangan. Di lain pihak, auditor internal sangat memerhatikan pemborosan dan kecurangan, dari mana pun sumbernya dan sekecil apapun jumlahnya. Perhatian ini bukanlah berasal dari pentingnya memeriksa setiap penyimpangan yang kecil, namun lebih disebabkan oleh pemahaman bahwa penyimpangan-penyimpangan kecil bisa menjadi besar sehingga dapat menggoyahkan pilar-pilar perusahaan.

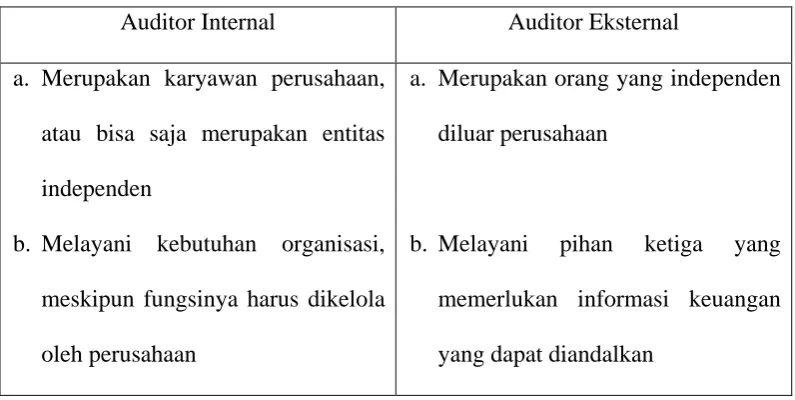

Perbedaan utama antara auditor internal dan auditor eksternal disajikan pada tabel berikut ini. Posisi dan fokus perhatian dari auditor internal modern dibandingkan dengan auditor eksternal yang berorientasi pada aspek keuangan:

Tabel 2.1

Perbedaan Audit Internal dengan Audit Eksternal Auditor Internal Auditor Eksternal a. Merupakan karyawan perusahaan,

atau bisa saja merupakan entitas independen

b. Melayani kebutuhan organisasi, meskipun fungsinya harus dikelola oleh perusahaan

a. Merupakan orang yang independen diluar perusahaan

c. Fokus pada kejadian – kejadian di masa depan dengan mengevaluasi kontrol yang dirancang untuk meyakinkan pencapaian tujuan organisasi

d. Langsung berkaitan dengan pencegahan kecurangan dalam segala bentuknya atau perluasan dalam setiap aktivitas yang di telaah

e. Independensi terhadap aktivitas yang diaudit, tetapi siap sedia untuk menanggapi kebutuhan dan keinginan dari semua tingkatan manajemen

f. Menelaah aktivitas secara terus – menerus

c. Fokus pada ketetapan dan kemudahan pemahaman dari kejadian – kejadian masa lalu yang dinyatakan dalam laporan keuangan

d. Memperhatikan pencegahan dan pendeteksian kecurangan secara umum, namun akan memberikan perhatian lebih bila kecurangan tersebut dapat mempengaruhi laporan keuangan

e. Independen terhadap manajemen dan dewan direksi baik secara fisik maupun psikis

f. Menelaah catatan yang mendukung laporan keuangan secara periodik yang dilakukan sekali setahun

2.1.8 Laporan Audit Internal

kerja kepada manajemen, yaitu sebagai media informasi untuk menilai sejauh mana tugas-tugas yang dibebankan dapat dilaksanakan. Adapun isi atau materi laporan audit internal menurut Boynton (2003:494) adalah:

1. Suatu laporan tertulis yang ditandatangani harus dikeluarkan setelah pemeriksaan selesai,

2. Auditor internal harus membahas kesimpulan dan rekomendasi pada tingkatan manajemen yang tepat sebelum mengeluarkan laporan tertulis yang final,

3. Laporan harus objektif, jelas, ringkas, konstruktif, dan tepat waktu,

4. Laporan harus menyatakan tujuan, ruang lingkup, dan hasil audit juga pendapat auditor,

5. Laporan harus mencakup rekomendasi untuk perbaikan yang potensial dan mengakui kinerja serta tindakan korektif yang memuaskan,

6. Pandangan auditee tentang kesimpulan dan rekomendasi audit dapat disertakan dalam laporan audit,

7. Direktur audit internal atau designee harus me-review dan menyetujui laporan audit final sebelum diterbitkan serta harus memutuskan kepada siapa laporan itu akan dibagikan.

Laporan dari bagian audit internal merupakan suatu alat komunikasi yang didalamnya terdapat tujuan yang dimulai dari penugasan, luas pemeriksaan, batasan yang dibuat dan juga saran atau rekomendasi kepada pimpinan perusahaan. Tujuan laporan audit internal adalah sebagai berikut:

1. Laporan auditor merupakan kesimpulan hasil pemeriksaan,

3. Sebagai dasar untuk kemudian diambil tindakan oleh manajemen terhadap penyimpangan yang terjadi

Untuk mencapai hal tersebut, maka laporan yang disampaikan haruslah memiliki unsur-unsur objektif, clear (jelas), ringkas, konstruktif, dan tepat waktu.

1. Objektif

Laporan yang disusun harus mengungkapkan fakta dengan teliti berdasarkan data yang dapat diuji kebenerannya. Menyampaikan dengan jelas tentang pokok pemeriksaan yang telah dilakukan sehingga dapat diyakini kebenarannya.

2. Clear (jelas)

Laporan disusun dengan menggunakan bahasa yang jelas, tidak menimbulkan kesalahpahaman bagi penggunanya. Menerangkan dengan jelas dan lengkap agar dapat dimengerti oleh pihak-pihak yang menggunakannya.

3. Ringkas

4. Konstruktif

Laporan yang bersifat membangun adalah laporan yang sedapat mungkin memaparkan rekomendasi tindakan perbaikan yang dapat dilakukan untuk mengupayakan peningkatan operasi.

5. Tepat waktu

Laporan audit hanya dapat bermanfaat dengan maksimal bila laporan tersebut disajikan pada saat dibutuhkan. Sehingga auditor harus mampu menyajikan laporan dengan tepat waktu.

Sebelum disampaikan pada pengguna laporan, peninjauan kembali atas laporan (review) perlu dilakukan. Review adalah tindakan bijak yang dapat dilakukan audit internal. Hal ini bertujuan untuk lebih memastikan kebenaran dan kelengkapannya.

Laporan audit akan efektif bila terdapat pelaksanaan tindak lanjut agar proses audit yang berjalan benar-benar memberikan manfaat bagi perusahaan. Untuk itu, departemen audit internal bertugas untuk memantau pelaksanaan tindak lanjut, menganalisis kecukupan tindak lanjut disertai identifikasi hambatan pelaksanaannya, dan memberikan laporan atas tindak lanjut tersebut.

2.2 Good Corporate Governance (GCG)

2.2.1 Pengertian Good Corporate Governance (GCG)

Good Corporate Governance (GCG) merupakan paradigma tentang

internal dan auditor eksternal agar pengelolaan perusahaan lebih profesional, transparan, dan efisien.

Corporate governance telah menjadi pokok perhatian yang sangat penting

di Indonesia karena perusahaan yang menerapkan Good Corporate Governance secara utuh dan berkelanjutan diyakini akan memiliki nilai lebih dibandingkan dengan perusahaan yang tidak atau belum menerapkan Good Corporate Governance, sehingga akan membantu perusahaan tersebut menjadi lebih

kompetitif.

Forum for Corporate Governance in Indonesia (FCGI) mendefenisikan

corporate governance sebagai “seperangkat peraturan yang mengatur hubungan

antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta pemegang kepentingan internal dan eksternal lain yang berkaitan dengan hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan”. Tujuan corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholder).

Menurut Pratolo (2007:8) “Good Corporate Governance adalah suatu sistem yang ada pada suatu organisasi yang memiliki tujuan untuk mencapai kinerja organisasi semaksimal mungkin dengan cara – cara yang tidak merugikan stakeholder organisasi tersebut”.

Berdasakan defenisi tersebut dapat disimpulkan bahwa corporate governance pada intinya adalah mengenai suatu sistem, proses, dan seperangkat

Corporate governance dimaksudkan untuk mencegah terjadinya kesalahan

signifikan dalam strategi korporasi dan memastikan bahwa kesalahan yang terjadi dapat diperbaiki dengan segera. Pihak yang terkait dalam penerapan corporate governance meliputi organ internal dan eksternal perusahaan. Aspek pokok dalam

dalam penerapan Good Corporate Governance yaitu keseimbangan internal dan eksternal.

2.2.2 Prinsip dan Manfaat Good Corporate Governance

Prinsip Good Corporate Governance merupakan suatu pedoman korporasi yang diperlukan dalam sistem pengelolaan BUMN yang sehat. Berikut ini adalah prinsip Good Corporate Governance dalam Keputusan Menteri BUMN Nomor KEP-117/M-MBU/2002 tentang penerapan praktek Good Corporate Governance pada Badan Usaha Milik Negara (BUMN)

1. Transparansi

Keterbukaan dalam melaksanakan proses pengambilan keputusaan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan

2. Kemandirian

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh dari pihak manapun yang tidak sesuai dengan peraturan perundang – undangan yang berlaku dan prinsip korporasi yang sehat

3. Akuntabilitas

4. Pertanggungjawaban

Kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang – undangan yang berlaku dan prinsip korporasi yang sehat 5. Kewajaran

Keadilan dan kesetaraan didalam memenuhi hak – hak stakeholder berdasarkan perjanjian dan peraturan perundang – undangan yang berlaku Adapun manfaat dalam penerapan Good Corporate Governance pada perusahaan ialah

1. Menurunkan resiko

Dengan menerapkan Good Corporate Governance dapat meminimalkan praktek Korupsi Kolusi Nepotisme (KKN) yang terjadi diperusahaan. Praktek yang tidak sehat tersebut jika dibiarkan akan menyebabkan resiko kerugian perusahaan bahkan kebangkrutan

2. Meningkatkan nilai saham

Penerapan Good Corporate Governance merupakan indikator perusahaan yang telah dikelola dengan baik dan transparan, sehingga dapat meningkatkan kepercayaan investor/publik yang dapat menjadikan nilai saham menjadi banyak diminati di bursa saham yang berdampak pada kenaikan nilai saham

3. Menjamin kepatuhan

keseluruhan stakeholder mengarahkan perusahaan pada kepatuhan terhadap aturan yang telah ditetapkan

4. Memiliki daya tahan

Dengan menerapkan Good Corporate Governance perusahaan akan memiliki daya tahan terhadap pegaruh buruk kondisi dunia usaha dan perilaku dunia usaha sekitarnya

5. Memacu kinerja

Melalui mekanisme supervisi kinerja manajemen dan mempertegas pertanggungjawaban komisaris dan direksi kepada pemegang saham dan stakeholder lainnya akan memacu kinerja jajaran pimpinan perusahaan

untuk meningkakan kinerja perusahaan 6. Meningkatkan akuntabilitas publik

Penerapan Good Corporate Governance mengharuskan perusahaan untuk memperhatikan seluruh stakeholder yang dapat diwujudkan dalam bentuk pengungkapan informasi atas kondisi perusahaan baik dalam bentuk laporan keuangan maupun laporan lainnya, sehingga hal ini mendorong perusahaan untuk melaksanakan akuntabilitas publik

7. Membantu penerimaan negara

2.3 Hubungan Audit Internal Dengan Good Corporate Governance

Salah satu maksud implementasi Good Corporate Governance sesuai dengan pedoman Good Corporate Governance yang dikeluarkan oleh komite nasional kebijakan corporate governance yaitu untuk memaksimalkan nilai perusahaan bagi pemegang saham dengan cara meningkatkan prinsip Good Corporate Governance sehingga perusahaan memiliki daya saing yang kuat baik

secaranasional maupun internasional yang dapat mendukung kondisi investasi Salah satu elemen yang signifikan dalam proses implementasi Good Corporate Governance adalah fungsi pengawasan internal yang baik oleh auditor

internal. Dengan demikian eksistensi audit internal itu sendiri merupakan salah satu wujud implementasi dari Good Corporate Governance. Selain itu audit internal berperan penting dalam membantu manajemen dala upaya mewujudkan Good Corporate Governance dalam praktek bisnis

2.4 Penelitian Terdahulu

Penelitian terdahulu ini menjadi salah satu acuan penulis dalam melakukan penelitian sehingga penulis dapat memperkaya teori yang digunakan dalam mengkaji penelitian yang dilakukan. Dari penelitian terdahulu, penulis menemukan beberapa penelitian terkait dengn penelitian yang dilakukan oleh penulis:

1. Penelitian yang dilakukan oleh Anamukti pada tahun 2014 yang berjudul “Pengaruh Audit Internal, Pengendalian Internal, dan Komite Audit terhadap pelaksanaan Good Corporate Governance (Survei Pada Perusahaan BUMN di Kota Bandung)”. Penelitian ini meneliti tentang pengaruh audit internal, pengendalian internal, dan komite audit terhadap pelaksanaan good corporate governance dan penelitian ini dilakukan di perusahaan BUMN di Kota Bandung. Penelitian menggunakan audit internal, pengendalian internal, komite audit, variabel tersebut secara signifikan memiliki pengaruh positif terhadap pelaksanaan good corporate governance.

mempengaruhi penerapan good corporate governance pada PDAM Tirtanadi Medan.

3. Penelitian yang dilakukan oleh Yon Ivan pada tahun 2015 yang berjudul “Pengaruh Peranan Audit Internal, Komite Audit, dan Dewan Direksi Terhadap Penerapan Good Corporate Govrnance pada PT Tolan Tiga Indonesia”. Penelitian ini meneliti tentang pengaruh peranan audit internal, komite audit, dan dewan direksi terhadap penerapan good corporate governance sebagai variabel penelitian, variabel audit internal dan dewan direksi mempunyai pengaruh yang signifikan terhadap penerapan good corporate governance, hanya saja variabel komite audit tidak mempunyai pengaruh yang signifikan terhadap penerapan good corporate governance pada PT Tolan Tiga Indonesia. 4. Penelitian yang dilakukan oeh Novita Rahmadani pada tahun 2016 yang

berjudul “Pengaruh Peranan Sistem Pengendalian Internal (SPI) dan Pedoman Perilaku Terhadap Pelaksanaan Good Corporate Governance (GCG) pada PT Perkebunan Nusantara Di Medan”. Penelitian ini meneliti tentang pengaruh peranan sistem pengendalian internal (SPI) dan pedoman perilaku terhadap pelaksanaan good corporate governance dan penelitian ini dilaksanakan di PT. Perkebunan Nusantara di Medan dengan menggunakan sistem pengendalian internal (SPI) dan pedoman perilaku sebagai variabel bebas dan good corporate governance sebagai variabel terikat. Hasil penelitian menunjukan

yang mempunyai pengaruh yang signifikan terhadap penerapan good corporate governance pada PT Perkebunan Nusantara di Medan

5. Penelitian yang dilakukan oleh Winda Pratiwi pada tahun 2015 yang berjudul “Pengaruh Peranan Audit Internal dan Budaya Organisasi Terhadap Penerapan Good Corporate Governance Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Medan”. Penelitian ini meneliti tentang pengaruh peranan audit internal dan budaya organisasi terhadap penerapan good corporate governance dan penelitian ini dilakukan di PT Bank Rakyat Indonesia (Persero) Tbk. Medan. Penelitian menggunakan audit internal dan budaya organisasi sebagai variabel penelitian, variabel tersebut secara signinifikan memiliki pengaruh positif terhadap pelaksanaan good corporate governance.

2.5 Kerangka Berpikir

Kerangka berpikir akan menjelaskan secara teoritis keterkaitan antar variabel yang sudah diputuskan untuk diteliti khususnya hubungan antara variabel bebas (independen) dengan variabel terikat (dependen). Jika melibatkan variabel moderating dan intervening juga harus dijelaskan. Variabel moderating adalah variabel yang akan mempengaruhi hubungan variabel X dengan variabel Y. (Supranto 2004:30)

Gambar 2.1 Kerangka Berpikir

Sumber : Diolah Oleh Peneliti