PERAN AUDITOR INTERNAL DALAM MENDETEKSI

FRAUD DAN MENINGKATKAN

GOOD CORPORATE GOVERNANCE

(Studi Kasus pada Lion Hotel and Plaza Manado di Sulawesi Utara)

S K R I P S I

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

KETTY REINILDIS SENDUK

NIM: 102114092

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

PERAN AUDITOR INTERNAL DALAM MENDETEKSI

FRAUD DAN MENINGKATKAN

GOOD CORPORATE GOVERNANCE

(Studi Kasus pada Lion Hotel and Plaza Manado di Sulawesi Utara)

S K R I P S I

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

KETTY REINILDIS SENDUK

NIM: 102114092

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

MOTO DAN PERSEMBAHAN

“Bersukacit alah dalam pengharapan, sabarlah dalam kesesakan, dan bertekunlah dalam doa”

( Roma 12:12)

“Usaha tanpa berdoa tidak ada artinya. Berdoa tanpa usaha pun tidak ada artinya. Doa dan Usaha hendaknya

SEIMBANG” (ORA ET LABORA)

K ea ja i ba n buka n ka r ena ki t a m ela kuka n peker ja a n i t u,

t et a pi ba ga i m a n a ki t a sem ua da pa t ber suka ci ta m ela kuka n peker ja a n t er sebut

-M ot her T er esa -

Ku Persembahkan skripsi ini kepada :

Tuhan Yesus Kristus y ang selalu meny ertaiku

dan kepada,

kedua orang tuaku, Thomas S enduk dan Thelma Wengkang,

kakakku, Frater Kardo,

Adikk u Rendy , Kanny dan Kenny ,

v

KATA PENGANTAR

Puji syukur dan terima kasih penulis persembahkan kepada Tuhan Yesus Kristus atas segala berkat dan penyertaan yang luar biasa, sehingga penulis bisa menyelesaikan penulisan skripsi ini dengan judul “Peran Auditor Internal Dalam Mendeteksi Fraud dan Meningkatkan Good Corporate Governance (Studi Kasus Pada Lion Hotel and Plaza Manado di Sulawesi Utara)”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Antonius Diksa Kuntara, S.E., MFA., QIA selaku Wakil Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta sekaligus Dosen Pembimbing Akademik saya.

4. Drs. Y. P. Supardiyono, Akt., M.Si., QIA., CA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

vi

6. Dr. FA. Joko Siswanto, M.M., Akt., QIA., CA selaku Dosen Pembimbing yang telah banyak memberikan waktu, bimbingan, masukan, dan saran dalam penulisan skripsi ini.

7. Dr. Fr. Ninik Yudianti, M. Acc., QIA. dan Drs. Yusef Widya Karsana, M.Si., Akt., QIA, CA selaku dosen penguji skripsi saya.

8. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah membagikan ilmu pengetahuan dan pengalamannya dalam proses perkuliahan.

9. Saudara Andre Wengkang yang sudah membantu saya dalam kelancaran proses penelitian saya. Ibu Julia Wuwungan, selaku Human Resources Manager dan seluruh karyawan Lion Hotel and Plaza Manado yang sudah bersedia membantu dalam proses pencarian data.

10.Kedua orang tuaku yang tersayang, Drs. Thomas Martin Senduk, M.Pd dan Dra. Thelma Ivonne Maria Wengkang, M.Pd, yang selalu memberikan doa, nasehat, semangat, dorongan, kasih sayang yang tak terhingga dan perhatian yang luar biasa, dan segala sesuatu kebutuhan selama saya kuliah.

11.Kakakku, Frater Kardo dan adik-adikku Rendy, Kanny dan Kenny yang selalu memberikan doa, motivasi, dukungan dan perhatian yang tak terhingga.

vii

13.Wilibald Manggar, yang selalu memberikan doa dan semangat. Terima kasih untuk waktu dan perhatian yang diluangkan, mulai dari menemani mengerjakan skripsi sampai menemani jalan-jalan saat merasa bosan atau suntuk. Semoga skripsinya juga cepat selesai dan dapat segera menyusul. 14. Sahabat dan teman-temanku, Alfa, Pingkan, Lia, Shinta, Kezia, Ika,

Angel, Senta dan Devi. Teman-teman Akuntansi 2010, dan semua orang yang pernah aku temui. Terima kasih atas dukungan, doa dan kebersamaan yang boleh kita lalui bersama.

15.Teman-teman bimbingan dan kelas MPT Pak Joko, Ayu, Pamela, dan Jevri. Terima kasih atas saran, kritikan, dukungan, semangat dan kebersamaannya.

16.Semua pihak yang membantu, mendukung, dan berpartisipasi dalam penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun guna menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca dan dapat menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, Juni 2014

viii

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: PERAN AUDITOR INTERNAL DALAM MENDETEKSI FRAUD DAN

MENINGKATKAN

GOOD CORPORATE GOVERNANCE

(Studi Kasus pada Lion Hotel and Plaza Manado di Sulawesi Utara) dan dimajukan untuk diuji pada tanggal 16 Juni 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

ix

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKSI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Ketty Reinildis Senduk

Nomor Induk Mahasiswa : 102114092

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PERAN AUDITOR INTERNAL DALAM MENDETEKSI FRAUD DAN MENINGKATKAN GOOD CORPORATE GOVERNANCE

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan hak kepada perpustakaan Universitas Sanata Dharma untuk menyimpan, mengalihkan dalam bentuk media lain untuk keperluan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya, selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 16 Juli 2014 Yang menyatakan,

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTO DAN PERSEMBAHAN ... iv

KATA PENGANTAR ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... viii

HALAMAN PERNYATAAN PERSETUJUAN ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Sistematika Penulisan ... 6

BAB II TELAAH PUSTAKA ... 8

A. Audit Internal dan Auditor Internal ... 8

B. Fraud ... 14

C. Good Corporate Governance ... 20

xi

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Populasi dan Sampel ... 28

C. Jenis dan Sumber Data ... 29

1. Sumber Data ... 29

2. Jenis Data... 30

D. Teknik Pengumpulan Data ... 30

1. Penelitian Lapangan (Field Research) ... 30

2. Penelitian Kepustakaan (Library Research) ... 31

E. Teknik Analisis Data ... 32

1. Uji Validitas ... 32

2. Uji Reliabilitas ... 33

3. Normalitas ... 33

4. Analisis Deskriptif ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 39

A. Sejarah berdirinya Perusahaan ... 39

B. Moto Perusahaan ... 41

C. Fasilitas yang Disediakan ... 42

D. Struktur Organisasi ... 43

E. Fungsi dan Tugas ... 45

BAB V ANALISIS DAN PEMBAHASAN ... 53

A. Deskripsi Sampel ... 53

xii

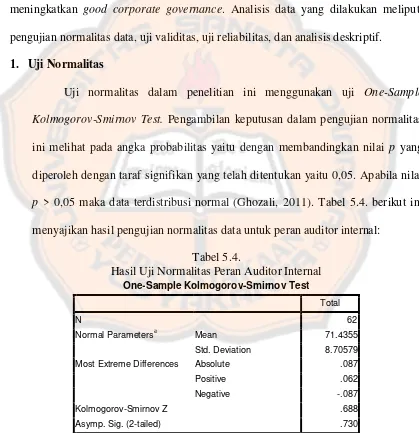

1. Uji Normalitas ... 60

2. Uji Validitas ... 63

3. Uji Reliabilitas ... 65

4. Analisis Deskriptif ... 67

BAB VI PENUTUP ... 76

A. Kesimpulan ... 76

B. Keterbatasan Penelitian ... 76

C. Saran ... 77

DAFTAR PUSTAKA ... xvii

LAMPIRAN ... xix

LAMPIRAN 1 KUESIONER PENELITIAN ... xx

LAMPIRAN 2 DATA RESPONDEN (CROSSTABULATION) ... xxix

LAMPIRAN 3 UJI NORMALITAS ... xxxiii

LAMPIRAN 4 UJI VALIDITAS DAN RELIABILITAS ... xxxvi LAMPIRAN 5 ANALISIS DESKRIPTIF ... xlvi LAMPIRAN 6 DATA KUESIONER ... xlix SURAT KETERANGAN PENELITIAN ... lv

xiii

DAFTAR TABEL

Tabel 3.1. Kriteria Penilaian ... 35

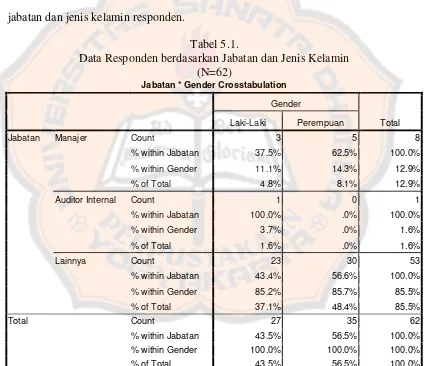

Tabel 5.1. Data Responden berdasarkan Jabatan dan Jenis Kelamin ... 54

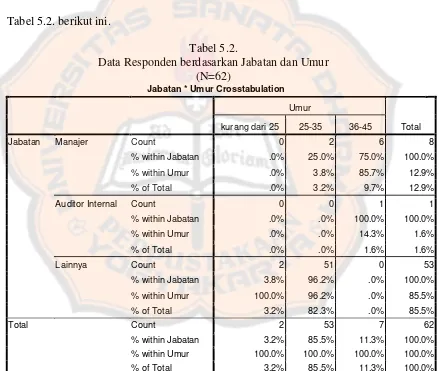

Tabel 5.2. Data Responden berdasarkan Jabatan dan Umur ... 56

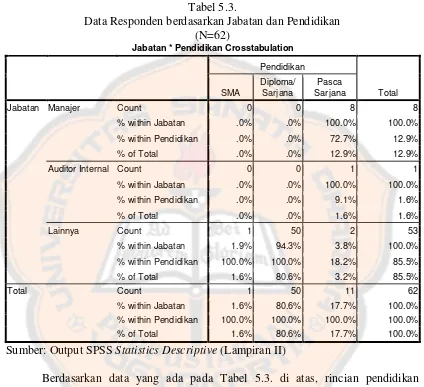

Tabel 5.3. Data Responden berdasarkan Jabatan dan Pendidikan... 58

Tabel 5.4. Uji Normalitas Peran Auditor Internal ... 60

Tabel 5.5. Uji Normalitas Peran Auditor Internal Dalam Mendeteksi Fraud ... 61

Tabel 5.6. Uji Normalitas Peran Auditor Internal Dalam Meningkatkan GCG ... 62

Tabel 5.7. Uji Validitas Peran Auditor Internal ... 63

Tabel 5.8. Uji Validitas Peran Auditor Internal Dalam Mendeteksi Fraud ... 64

Tabel 5.9. Uji Validitas Peran Auditor Internal Dalam Meningkatkan GCG ... 64

Tabel 5.10. Uji Reliabilitas Peran Auditor Internal ... 65

Tabel 5.11. Uji Reliabilitas Peran Auditor Internal Dalam Mendeteksi Fraud ... 66

Tabel 5.12. Uji Reliabilitas Peran Auditor Internal Dalam Meningkatkan GCG ... 66

Tabel 5.13. Statistic Descriptive Peran Auditor Internal ... 67

Tabel 5.14. Statistic Descriptive Peran Auditor Internal Dalam Mendeteksi Fraud ... 70

xiv

DAFTAR GAMBAR

Gambar 2.1. Faktor-Faktor Penyebab Cepat/Lambatnya Deteksi

xv ABSTRAK

PERAN AUDITOR INTERNAL DALAM MENDETEKSI FRAUD DAN MENINGKATKAN GOOD CORPORATE GOVERNANCE

(Studi Kasus Pada Lion Hotel and Plaza Manado, Sulawesi Utara)

Ketty Reinildis Senduk NIM : 102114092 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini adalah menilai peran audior internal dalam mendeteksi fraud dan meningkatkan good corporate governance pada Lion Hotel and Plaza Manado di Sulawesi Utara. Jenis penelitian ini adalah studi kasus pada Lion Hotel and Plaza Manado.

Sampel dalam penelitian ini adalah para karyawan hotel di semua departemen yang memahami peran auditor internal. Metode pengambilan sampel dalam penelitian ini adalah purposive sampling. Sampel penelitian mencakup para manajer di tiap departemen yang juga merangkap tugas sebagai pengawas internal di departemennya masing-masing, auditor internal, dan para karyawan yang memahami peran auditor internal dalam aktivitas hotel.Instrumen yang digunakan untuk penelitian adalah kuesioner dengan skala likert 1 (satu) sampai 7 (tujuh). Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif. Untuk menilai apakah peran auditor internal tergolong baik atau tidak, digunakan personal judgment dengan rentang nilai yang masing-masing mewakili kriteria tertentu untuk mengukur peran auditor internal.

Hasil statistik deskriptif menunjukkan bahwa pengolahan data untuk peran auditor internal secara umum di dalam aktivitas hotel memiliki nilai 5,50. Berdasarkan personal judgement yang telah dibuat, peran auditor internal dalam mendukung aktivitas hotel secara umum sudah tergolong baik. Selain itu, hasil statistik deskriptif untuk peran auditor internal dalam mendeteksi fraud dan meningkatkan good corporate governance masing-masing menunjukkan nilai 5,42 dan 5,80. Artinya, peran auditor internal dalam mendeteksi fraud dan meningkatkan good corporate governance pada Lion Hotel and Plaza Manado sudah baik.

xvi ABSTRACT

THE ROLE OF INTERNAL AUDITOR IN DETECTING FRAUD AND IMPROVING GOOD CORPORATE GOVERNANCE

(A Case Study at Lion Hotel and Plaza Manado, North Sulawesi)

Ketty Reinildis Senduk NIM : 102114092 Sanata Dharma University

Yogyakarta 2014

The major purpose of this study is to assess the role of internal auditor in detecting fraud and improving good corporate governance at Lion Hotel and Plaza Manado in North Sulawesi. This research is a case study at Lion Hotel and Plaza Manado.

Sample in this research were employees in all departments who understand the role of internal auditor. The sampling method in this study was purposive sampling. The sample of this study were all managers in each department who have a job as a manager and also as an internal controller in their department, and employees who understands the role of internal auditor in this company. The instrument used in this research was a questionnaire with likert scales from 1 (one) to 7 (seven). The data analysis technique used was descriptive analysis. To assess whether the role of internal auditor was good or bad, it used professional personal judgment that representing a certain criteria for each range of the score of the role of internal auditor.

The descriptive statistics showed that the score of internal auditor general role in Lion Hotel and Plaza was 5.50. Based on professional personal judgement, the role of internal auditor in boosting overall activities were relatively good. In addition, other results showed that the score of the role of internal auditors in detecting fraud and improving good corporate governance were 5.42 and 5.80 consequtively. This means that the role of internal auditor in detecting fraud and improving good corporate governance at Lion Hotel and Plaza Manado was good.

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Akhir-akhir ini, dunia bisnis dan ekonomi berkembang dengan pesat. Setiap

pelaku bisnis berusaha untuk mengembangkan bisnisnya semaksimal mungkin untuk

mendatangkan keuntungan baginya dari segala aspek usaha yang dijalankannya.

Dalam usaha untuk mengembangkan bisnis, para pelaku bisnis akan melakukan

berbagai cara untuk memperoleh keuntungan tanpa menyadari bahwa ada aktivitas

yang dilakukan secara menyimpang maupun tidak etis. Segala bentuk penyimpangan

maupun kecurangan secara sadar dan tidak sadar dilakukan para pelaku bisnis demi

mencapai tujuan yang diharapkannya.

Wardoyo (2010) dalam penelitiannya mengenai peranan auditor internal

dalam menunjang pelaksanaan good corporate governance menjelaskan bahwa

tantangan dunia bisnis saat ini antara lain, persaingan yang semakin ketat, munculnya

para pesaing lokal maupun asing yang baru, dan semakin maraknya kasus korupsi,

kolusi, nepotisme (KKN). Hal ini membuat para pelaku bisnis melakukan berbagai

kecurangan maupun penyimpangan untuk mencapai tujuan yang diharapkan.

Tindakan tersebut membahayakan aset yang dimiliki oleh perusahaan.

Tantangan-tantangan tersebut dapat menyebabkan munculnya tindakan kecurangan atau lebih

Menurut Institute of Internal Auditors (dalam Sawyer:2003), fraud adalah

serangkaian tindakan-tindakan tidak wajar dan ilegal yang sengaja dilakukan untuk

menipu. Fraud yang dilakukan di dalam suatu perusahaan ada bermacam-macam,

seperti penggelapan aset perusahaan, penipuan investasi, penipuan pelanggan, dan

kejahatan komputer. Tindakan fraud memang sulit dideteksi dan diungkap tanpa

adanya kompetensi yang memadai dari pihak yang bertugas untuk mengungkapnya.

Untuk menanggulangi hal tersebut maka auditor internal diharapkan dapat berperan

aktif dalam mendeteksi berbagai macam fraud yang terjadi di dalam suatu

perusahaan. Coram P., dkk (2006) dalam penelitiannya The Importance of Internal

Audit In Fraud Detection, menyatakan “organizations with an internal audit function

are more likely to detect and report fraud than those that do not”. Dengan kata lain,

penelitian tersebut menyimpulkan bahwa perusahaan dengan fungsi audit internal

ternyata lebih baik dalam hal mendeteksi dan melaporkan fraud dibandingkan dengan

perusahaan tanpa fungsi audit internal.

Kehadiran auditor internal di dalam suatu perusahaan kadangkala masih

sering disalahartikan. Beberapa pandangan yang muncul mengenai auditor internal

antara lain: “Tidak ada tidak apa, kalau ada tentu lebih baik”, sebagai kepanjangan

tangan finance/accounting saja, tidak lebih dari sebuah fungsi operation support dan

sebagai watchdog atau polisi perusahaan (Kumaat, 2011:6). Semua pandangan ini

menghambat efektivitas peran auditor internal bagi suatu perusahaan. Namun

demikian, beberapa tahun terakhir publik dan pelaku bisnis mulai disadarkan akan

Auditor internal tidak lagi dipandang sebagai penunjang kegiatan operasi

perusahaan semata atau pengawas operasional perusahaan, akan tetapi tugas auditor

internal lebih diarahkan untuk menjadi seorang konsultan bagi suatu perusahaan.

Auditor internal sebagai pihak yang independen diharapkan mampu berperan sebagai

pemecah masalah, pemecah konflik, pewawancara yang mencari fakta dan bukan

opini, serta mampu menjadi negosiator dan komunikator (Tawaf: 1999). Selain

bertugas mendeteksi dan mengungkap berbagai masalah yang terjadi di dalam suatu

perusahaan, auditor internal juga lebih diarahkan agar mampu menjadi mitra

manajemen untuk pengelolaan sumber daya organisasi yang lebih baik, serta dapat

menyediakan informasi mengenai kecukupan dan efektivitas sistem pengendalian

internal yang ada di perusahaan tersebut. Hal ini serupa dengan apa yang menjadi

ruang lingkup audit internal, yang tertuang dalam Standar Profesional Auditor

Internal (SPAI).

Pandangan-pandangan mengenai pentingnya auditor internal di dalam

aktivitas suatu perusahaan harus selalu diarahkan agar perusahaan-perusahaan

semakin yakin bahwa kehadiran auditor internal dapat menunjang aktivitas

perusahaan. Bagi perusahaan yang telah memiliki auditor internal, keputusan tersebut

harus tetap dipertahankan dengan baik. Bagi perusahaan yang belum memiliki

auditor internal, akan lebih baik apabila mulai mempertimbangkan manfaat yang

dapat diperoleh dari kehadiran minimal seorang auditor internal di dalam perusahaan.

Beberapa manfaat yang dapat dirasakan perusahaan adalah sebagai berikut: (a)

auditor internal mampu mengawasi, (b) mendeteksi fraud, (c) mengungkap fraud di

terjadi, dan (e) dapat memberikan rekomendasi-rekomendasi. Dengan demikian

terjadinya fraud dapat dideteksi lebih awal sehingga fraud dapat diminimalisir atau

bahkan dihilangkan.

Fraud yang mampu dideteksi, diungkap, dan dicarikan solusi yang tepat oleh

auditor internal diharapkan dapat mendorong manajemen meningkatkan good

corporate governance (GCG). Good Corporate Governance merupakan sistem

mengenai bagaimana suatu organisasi atau perusahaan dikelola dan ditata dengan

baik dari segala aspek. Hal tersebut dapat terwujud jika semua aspek corporate

governance mampu bersinergi dan saling mendukung satu sama lain. Salah satu

contohnya adalah auditor internal perusahaan dapat memberikan rekomendasi kepada

manajemen terkait temuan-temuan yang perlu diperbaiki di dalam perusahaan.

Temuan-temuan tersebut pun harus berdasarkan keandalan informasi yang diperoleh

auditor internal ketika menilai aktivitas yang terjadi di dalam perusahaan.

Auditor internal perusahaan diharapkan pula mampu berperan aktif dalam

memastikan manajemen melaksanakan prinsip-prinsip GCG, yaitu transparansi,

akuntabilitas, pertanggungjawaban, kemandirian dan kewajaran. Penerapan

prinsip-prinsip GCG dalam suatu perusahaan akan memberikan kejelasan mengenai fungsi,

hak, dan tanggung jawab pihak-pihak yang berkepentingan atas perusahaan. Selain

itu, penerapan prinsip GCG dapat berpengaruh terhadap proses pengendalian internal

dan terciptanya keseimbangan antar organ perusahaan dan juga keseimbangan antar

Berdasarkan uraian di atas maka penelitian ini dimaksudkan untuk

mengetahui “Peran Auditor Internal Dalam Mendeteksi Fraud dan Meningkatkan Good Corporate Governance” (Studi Kasus pada Lion Hotel and Plaza Manado di Sulawesi Utara).

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah yang akan diteliti

dapat dirumuskan sebagai berikut :

Bagaimana peran audior internal dalam mendeteksi fraud dan meningkatkan good

corporate governance pada Lion Hotel and Plaza Manado di Sulawesi Utara?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk menilai peran audior internal dalam mendeteksi fraud dan

meningkatkan good corporate governance pada Lion Hotel and Plaza Manado

di Sulawesi Utara.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

a. Bagi peneliti, sebagai bahan masukan bagi pengembangan pengetahuan

khususnya dalam bidang audit internal serta dapat menambah pengetahuan

mengenai realita perusahaan pada umumnya.

b. Bagi auditor internal, penelitian ini diharapkan dapat memberikan

auditor mampu menempatkan diri secara lebih tepat dan lebih bijak dalam

menjalankan tugasnya di suatu perusahaan.

c. Bagi pemilik perusahaan dan manajer, penelitian ini diharapkan dapat

memberikan masukan tentang pentingnya fungsi internal audit dalam

meningkatkan efektivitas perusahaan dari segala aspek usaha yang

dimiliki perusahaan.

d. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi bahan

pertimbangan untuk kajian penelitian selanjutnya, khususnya penelitian di

bidang audit internal maupun audit keperilakuan.

D. Sistematika Penulisan

Dalam penelitian ini, pada Bab I akan dipaparkan pendahuluan, yang berisi

tentang latar belakang masalah yang diangkat, rumusan masalah yang akan dibahas,

tujuan yang ingin dicapai dari penelitian ini, dan manfaat yang dapat diperoleh dari

penelitian ini.

Pada Bab II akan dipaparkan telaah pustaka, yang berisi tentang teori-teori

yang berhubungan dengan masalah yang diteliti seperti teori mengenai audit internal

dan auditor internal, fraud, dan good corporate governance. Selain itu juga dalam

bab ini akan dijelaskan kerangka berpikir dalam penelitian ini.

Pada Bab III akan dipaparkan metodologi penelitian, yang berisi tentang jenis

penelitian, populasi dan sampel, jenis dan sumber data, metode pengumpulan data,

Pada Bab IV akan dipaparkan deskripsi perusahaan yang dijadikan sebagai

tempat penelitian. Dalam bab ini, ada beberapa hal yang diuraikan seperti sejarah

berdirinya perusahaan, moto perusahaan, fasilitas yang disediakan, struktur organisasi

perusahaan, dan deskripsi tugas serta tanggungjawab dari setiap bagian yang terdapat

di dalam struktur organisasi perusahaan.

Pada Bab V akan dipaparkan analisis dan pembahasan, yang mencakup

deskripsi variabel penelitian, pengujian normalitas, reliabilitas, validitas, serta analisis

deskriptif dan pembahasan dari analisis yang sudah dilakukan.

Pada Bab VI akan dipaparkan kesimpulan yang ditarik berdasarkan hasil

pengolahan dan analisis data, keterbatasan-keterbatasan dalam penelitian ini serta

8

BAB II

TELAAH PUSTAKA A. Audit Internal dan Auditor Internal

1. Pengertian Audit Internal

Menurut Institute of Internal Auditors (IIA), “Audit internal adalah

aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk

memberikan nilai tambah dan meningkatkan operasi organisasi. Audit tersebut

membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang

sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas

proses pengelolaan risiko, kecukupan kontrol dan pengelolaan organisasi”

(Sawyer’s et al. , 2003:9).

Kumaat (2011:35) mendefinisikan audit internal adalah sebagai berikut:

“Audit internal adalah agen yang paling ‘pas’ untuk mewujudkan Internal

Control, Risk Management dan Good Corporate Governance yang pastinya akan

memberi Nilai Tambah bagi Sumber Daya dan Perusahaan”. Sementara itu,

Tunggal (2012:136) berpendapat bahwa audit internal merupakan jaminan,

independen, obyektif dan aktivitas konsultasi yang dirancang untuk menambah nilai

dan meningkatkan operasi organisasi. Ini membantu organisasi mencapai tujuannya

dengan membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan

meningkatkan efektivitas proses manajemen risiko, pengendalian, dan proses

2. Pengertian Auditor Internal

Menurut Strawser J. dan Robert Strawser (2001), “Auditor internal adalah

seorang auditor di dalam perusahaan yang memberikan jasa pelayanan untuk

suatu organisasi tempat ia dipekerjakan sebagai pegawai perusahaan untuk

mengaudit kegiatan operasi perusahaan tersebut”. Dalam Sawyer (2003:7-8),

dijelaskan bahwa auditor internal melayani kebutuhan organisasi, meskipun

fungsinya dikelola oleh perusahaan. Selain itu, auditor internal juga fokus pada

kejadian-kejadian di masa depan dengan mengevaluasi kontrol yang dirancang

untuk meyakinkan pencapaian tujuan organisasi. Auditor internal memberikan

informasi yang dibutuhkan manajemen dalam menjalankan tanggungjawab

mereka secara efektif. Auditor internal bertindak sebagai penilai independen

untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi

kecukupan kontrol serta efisiensi dan efektivitas kinerja perusahaan.

Auditor internal adalah pegawai dari suatu organisasi atau perusahaan

yang bekerja di organisasi tersebut untuk melakukan audit bagi kepentingan

manajemen perusahaan yang bersangkutan, dengan tujuan untuk membantu

manajemen organisasi untuk mengetahui kepatuhan para pelaksana operasional

organisasi terhadap kebijakan dan prosedur yang telah ditetapkan oleh

perusahaan. Orientasi pelaksanaan audit internal sebagian besar tugasnya adalah

melakukan audit kepatuhan dan audit operasional. Tapi tidak menutup

kemungkinan juga melakukan audit keuangan, yang nantinya dapat menjadi

referensi bagi auditor eksternal dalam melakukan audit pada suatu perusahaan.

keputusan yang berkaitan dengan operasional perusahaan, sehingga selalu

memerlukan dukungan dari manajemen (Rahayu dan Ely Suhayati: 2010).

3. Fungsi Audit Internal

Audit internal terlibat dalam memenuhi kebutuhan manajemen, dan staf

audit yang paling efektif meletakkan tujuan manajemen dan organisasi di atas

rencana dan aktivitas mereka. Tujuan-tujuan audit disesuaikan dengan tujuan

manajemen, sehingga auditor internal itu sendiri berada dalam posisi untuk

menghasilkan nilai tertinggi pada hal-hal yang dianggap manajemen paling

penting bagi kesuksesan organisasi. Sawyer’s (2003:32-34) mengatakan bahwa

fungsi audit internal adalah sebagai berikut:

a. Mengawasi kegiatan-kegiatan yang tidak dapat diawasi oleh manajemen

puncak.

Setiap tahun kepala eksekutif audit menyiapkan rencana jadwal audit khusus

untuk aktivitas yang diawasi. Rencana ini dipresentasikan di depan

manajemen eksekutif dan dewan, dan diubah sesuai pergeseran strategi

organisasi dan kebutuhan serta harapan pegawai senior.

b. Mengidentifikasi dan meminimalkan risiko.

Auditor internal memperluas persepsi tentang manajemen risiko dan

meningkatkan upaya untuk menyakinkan manajemen bahwa semua jenis

c. Memvalidasi laporan ke manajemen senior.

Manajer senior biasanya membuat keputusan berdasarkan laporan yang

mereka terima, bukan berdasarkan pengetahuan mereka sendiri. Laporan yang

akurat dan tepat waktu lebih mungkin menghasilkan keputusan yang

bermakna. Ketika audit dilakukan, auditor menelaah laporan tersebut untuk

menilai akurasi, ketepatan waktu, dan maknanya. Kebijakan manajemen yang

diputuskan kemudian bisa menjadi lebih valid.

d. Membantu manajemen pada bidang-bidang teknis.

Auditor internal modern harus mengetahui bagaimana data berawal,

bagaimana proses pengolahannya, dan dimana letak risiko keamanannya.

Dengan semakin banyaknya prosedur audit tradisional yang diganti dengan

pemrosesan data elektronik, semua auditor internal membutuhkan paling tidak

beberapa tingkat keahlian. Pengamanan data telah menjadi risiko terbesar

yang dihadapi oleh organisasi modern.

e. Membantu proses pengambilan keputusan.

Manajerlah, bukan auditor internal, yang membuat keputusan operasional.

Namun auditor internal dapat menyediakan atau memvalidasi data sebagai

dasar pengambilan keputusan. Juga, mereka dapat mengevaluasi dampak dari

keputusan yang diambil dan risiko yang tidak diantisipasi.

f. Menganalisis masa depan, bukan hanya masa lalu.

Dengan menggunakan pendekatan ini auditor internal telah menilai kebijakan

atau program, dan hasil aktual yang diperoleh kebijakan atau program. Selain

itu, auditor internal saat ini menilai kontrol atas sistem informasi yang

diusulkan sebelum implementasinya, sehingga membantu menghindari

terjadinya biaya untuk memperbaiki kerusakan.

g. Membantu manajer membuat perencanaan, mengorganisasi, mengarahkan dan

mengendalikan masalah.

Manajer menghadapi masalah pada aktivitas yang tidak bisa dikendalikannya.

Masalah-masalah tersebut bisa berupa maslah perencanaan, masalah

pengorganisasian, masalah pengarahan, maupun masalah kontrol. Auditor

internal umumnya menemukan masalah tersebut dan menyarankan perbaikan.

Ikatan Akuntan Indonesia (IAI) dalam Standar Profesional Akuntan

Publik (2001:322) mengatakan fungsi audit internal adalah memantau kinerja

pengendalian entitas. Pada waktu auditor berusaha memahami pengendalian

internal, auditor harus berusaha memahami fungsi audit intern yang cukup untuk

mengidentifikasi aktivitas audit intern yang relevan dengan pernyataan audit.

4. Tujuan dan Ruang Lingkup Audit Internal

Tujuan pemeriksaaan intern (internal audit) membantu organisasi dalam

mencapai tujuannya dengan melalui pendekatan yang sistematis, disiplin untuk

mengevaluasi dan melakukan perbaikan atas keefektifan manajemen risiko,

pengendalian dan proses yang jujur, bersih, dan baik (Akmal: 2007). Menurut

IIA, tujuan audit internal adalah untuk membantu anggota organisasi dalam

diharapakan dapat melengkapi organisasi dengan analisis, penilaian, rekomendasi,

konsultasi, dan informasi tentang kegiatan yang ditelaah. IIA mengakui bahwa

tujuan audit internal meliputi juga meningkatkan pengendalian yang efektif pada

biaya yang wajar.

Ruang lingkup dari audit internal meliputi pemeriksaan dan evaluasi yang

memadai serta efektivitas sistem pengendalian internal organisasi dan kualitas

kinerja dalam melaksanakan tanggung jawab dan beban. Dalam SPAI

(Tugiman:1997), ruang lingkup audit internal meliputi tugas-tugas:

a. Menelaah reliabilitas dan integritas informasi keuangan dan operasi serta

perangkat yang digunakan untuk mengidentifikasi, mengukur,

mengklasifikasi, dan melaporkan informasi semacam itu.

b. Menelaah sistem yang ditetapkan untuk memastikan ketaatan terhadap

kebijakan, perencanaan, prosedur, hukum, dan peraturan yang dapat memiliki

pengaruh signifikan terhadap operasi dan laporan serta menentukan apakah

organisasi telah mematuhinya.

c. Menelaah perangkat perlindungan aktiva, dan secara tepat, memverifikasi

keberadaan aktiva tersebut.

d. Menilai keekonomisan dan efisiensi sumber daya yang dipergunakan.

e. Menelaah operasi atau program untuk memastikan apakah hasil konsisten

dengan tujuan dan sasaran yang telah ditetapkan, serta apakah operasi atau

B. Fraud

1. Pengertian Fraud

Albrecht, dkk.(2009:7), mendefinisikan fraud sebagai berikut. Secara

umum, fraud dapat didefinisikan sebagai satu istilah umum dan mencakup semua

cara yang dapat dirancang oleh kecerdasan manusia, yang melalui satu individu,

untuk memperoleh keuntungan dari orang lain dengan penyajian yang salah.

Tidak ada aturan yang pasti dan seragam untuk dijadikan dasar dalam

mendefinisikan fraud karena fraud mencakup kejutan, penipuan, kelicikan dan

cara-cara lain dimana pihak lain dicurangi. Berdasarkan pengertian di atas, dapat

disimpulkan bahwa fraud adalah tindakan yang bertujuan untuk menguntungkan

diri sendiri maupun pihak tertentu dengan berbagai cara yang tidak benar.

2. Fraud Triangle

Banyak hal yang dapat mendorong seseorang untuk melakukan fraud.

Mengacu pada Albrecht, dkk. (2009:33), ada tiga elemen kunci yang

menyebabkan seseorang melakukan fraud yang biasa dikenal dengan fraud

triangle. Ketiga komponen tersebut adalah:

a. Tekanan (pressure)

Tekanan atau tuntutan yang mendorong seseorang untuk melakukan fraud

dapat dibagi menjadi lebih spesifik:

1) Tekanan keuangan

Tekanan keuangan merupakan hal umum yang mendorong seseorang

a) Keserakahan.

b) Hidup dibawah kehendak orang lain.

c) Banyak hutang.

d) Kerugian ekonomi pribadi.

e) Kebutuhan uang yang mendadak.

2) Kebiasaan buruk

Motivasi melakukan fraud dapat disebabkan karena kegemaran berjudi,

obat-obatan terlarang, kecanduan alkohol, serta biaya hidup keluarga yang

mahal.

3) Tekanan berkaitan dengan pekerjaan

Seseorang dapat melakukan fraud karena merasa hasil pekerjaannya

kurang dihargai oleh perusahaan, takut kehilangan pekerjaan, tidak puas

dengan pekerjaan, takut tidak mendapat promosi jabatan, dan merasa

kurang dihargai secara ekonomi.

4) Tekanan lainnya

Tekanan lain bisa berupa keinginan pasangan yang ingin hidup mewah,

ingin membahagiakan orang tua, serta tekanan lain yang tidak tercakup

dalam tiga poin di atas.

b. Peluang (opportunity)

Fraud tidak hanya terjadi jika ada tekanan, tetapi juga ketika calon pelaku

fraud melihat adanya peluang untuk melakukan kecurangan.Ada beberapa

faktor utama yang dapat meningkatkan peluang yang mendorong seseorang

1) Kurangnya pengendalian untuk mencegah dan mendeteksi perilaku yang

menyimpang.

2) Ketidakmampuan untuk menilai kualitas kinerja dengan tepat.

3) Kegagalan dalam mendisiplinkan pelaku fraud.

4) Kurangnya informasi.

5) Ketidakpedulian, apatis, dan ketidakmampuan.

6) Kurangnya jejak audit

c. Rasionalisasi (rationalization)

Kecenderungan pelaku fraud adalah membenarkan tindakan yang

dilakukannya dengan pola pikir tertentu seperti “tidak akan ada yang

dirugikan,” “perusahaan berhutang kepada saya,” “semua orang juga

melakukan hal yang sama,” dan alasan-alasan lain.

3. Mendeteksi Fraud

Mendeteksi kecurangan adalah upaya untuk mendapatkan indikasi awal

yang cukup mengenai tindak kecurangan, sekaligus mempersempit ruang gerak

para pelaku kecurangan (Kumaat: 2011, 156). Menurut Kumaat (2011), cepat

lambatnya pendeteksian fraud bergantung pada:

a. Faktor di pihak pelaku, yaitu kemampuannya menyiasati sistem atau menutup

celah dari praktik kecurangannya, sehingga menentukan tingkat kerumitan

b. Faktor yang ditentukan oleh kapasitas auditor sendiri, yaitu kemampuannya

mengembangkan audit berbasis risiko (risk based audit) dan membangun

jaringan informan (audit intelligence) dengan tetap bersikap hati-hati.

Faktor-faktor yang mempengaruhi cepat atau lambatnya pendeteksian

fraud dapat dilihat pada Gambar 2.1. berikut ini.

4. Kompetensi untuk Mengenali dan Memerangi Fraud

Untuk dapat mengenali dan memerangi terjadinya fraud, dibutuhkan

kompetensi dan pengetahuan yang relevan. Mengacu pada Albrecht,

dkk.(2009:16), sebagai seseorang dengan karir pemberantas fraud, kita harus

memiliki kemampuan-kemampuan berikut:

a. Kemampuan analitis, hal ini diperlukan karena proses deteksi dan investigasi

dari suatu fraud merupakan suatu proses analitis dimana pemeriksa

mengidentifikasikan jenis fraud yang mungkin terjadi dan gejala yang

mungkin timbul serta cara-cara untuk memeriksa dan menindaklanjuti

gejala-gejala fraud yang ditemukan.

b. Kemampuan komunikasi, komunikasi merupakan hal yang penting dalam

semua bidang, termasuk juga dalam pemeriksaan fraud. Pemeriksa fraud

menghabiskan kebanyakan waktunya dengan melakukan komunikasi baik

secara langsung seperti interview maupun secara tidak langsung melalui

kuesioner. Informasi yang diperoleh melalui komunikasi tersebut kemudian

disampaikan kepada pihak-pihak yang terkait.

c. Pengetahuan tentang teknologi, seiring berkembangnya zaman, pemeriksaan

fraud tidak lagi hanya terfokus pada dokumen-dokumen fisik, tetapi

mencakup data-data dalam bentuk digital atau data elektronis. Dengan

bantuan teknologi, pemeriksa dapat menganalisa data yang berjumlah sangat

Selain hal-hal di atas, ada kemampuan tambahan lain yang dapat

membantu para pemeriksa fraud dalam melaksanakan tugasnya:

a. Pemahaman akuntansi dan bisnis, kecenderungan para pelaku fraud adalah

menyembunyikan tindakannya dan bukti-bukti yang terkait, salah satu caranya

adalah dengan mengubah pencatatan akuntansi dan memodifikasi dokumen.

Pemeriksa yang memahami akuntansi akan dapat menemukan kejanggalan

dalam pencatatan akuntansi yang diubah.

b. Pengetahuan mengenai hukum perdata dan pidana, kriminologi, privasi

karyawan, hak karyawan, undang-undang fraud, dan hal-hal lain yang

berkaitan dengan fraud, seseorang yang melakukan fraud dapat dituntut

secara perdata maupun pidana, pengetahuan ini akan membantu pemeriksa

fraud dalam menentukan tuntutan yang akan ditujukan ke pelaku, selain itu

pemeriksa fraud juga dapat melaksanakan pencarian bukti dengan cara yang

dianggap tidak melanggar hukum, serta kapan penegakan hukum perlu

dilibatkan.

c. Kemampuan berbicara dan menulis dalam bahasa asing, seiring mudahnya

komunikasi dan transportasi, kecurangan terkadang tidak terjadi di satu negara

saja melainkan di negara lain yang berhubungan dengan organisasi atau

perusahaan. Hal ini mengakibatkan proses pemeriksaan fraud tidak hanya di

satu negara tetapi antar negara. Kemampuan berbicara dan menulis dalam

bahasa asing tentu akan sangat membantu dalam proses pemeriksaan.

Pengetahuan tentang perilaku manusia, termasuk mengapa seseorang

pelaku fraud ketika tertangkap, dan apa saja cara yang paling efektif untuk

menghalangi seseorang berbuat curang. Pengetahuan seperti ini dapat dipelajari

dalam bidang ilmu yang berkaitan dengan manusia seperti psikologi, psikologi

sosial, atau sosiologi.

C. Good Corporate Governance

1. Pengertian Good Corporate Governance (GCG)

Menurut Menteri BUMN, berdasarkan Keputusan Menteri BUMN nomor

KEP-117/M-MBU/2002, Corporate Governance adalah: “Seperangkat proses

dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan

usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham

dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder

lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.” Menurut tim

GCG (good corporate governance) BPKP, “Good corporate governance

merupakan sistem pengendalian dan pengaturan perusahaan yang dapat dilihat

dari mekanisme hubungan antara berbagai pihak yang mengurus perusahaan

(hard definition), maupun ditinjau dari "nilai-nilai" yang terkandung dari

mekanisme pengelolaan itu sendiri (soft definition).”

Dalam tataran konsep, GCG merupakan suatu sistem mengenai bagaimana

suatu usaha dikelola diawasi, oleh karena itu struktur GCG seharusnya mencakup

a. Adanya pemisahan antara hak dan kewajiban antara pelaku dalam perusahaan

seperti manajemen, pemegang saham, dan stakeholders. Disamping itu harus

terdapat pemisahan yang jelas antara manajemen dan pemilik perusahan.

b. Adanya landasan dan norma yang jelas dari pemilik perusahaan (pemegang

saham) untuk menyadari bahwa manjemen perusahaan harus tunduk pada

prosedur dan ketentuan yang mengikat khususnya yang berkaitan dengan

pengambilan kebijakan perusahaan.

2. Prinsip-Prinsip Good Corporate Governance

Menurut Kumaat (2011: 23), empat prinsip Good Corporate Governance

(yang diadopsi oleh Organization for Economic Corporation and Development –

OECD) yaitu:

a. Fairness (Kewajaran) adalah perlakuan yang adil terhadap pemegang saham,

khususnya menyangkut hak dan kewajiban mereka, termasuk bagi pemegang

saham minoritas/asing.

b. Transparency (Keterbukaan) adalah keterbukaan informasi (secara akurat dan

tepat waktu) mengenai kinerja perusahaan.

c. Accountability (Akuntabilitas) adalah bentuk tanggung jawab korporasi yang

diwujudkan dengan menyediakan seluruh perangkat pengawasan secara

komprehensif serta siap untuk digugat sesuai peraturan dan regulasi yang

berlaku.

d. Responsibility (Pertanggungjawaban) adalah bentuk pertanggungjawaban

Karyawan) kepada para external stakeholders lainnya, termasuk seluruh

masyarakat melalui: Misi menjadikan perusahaan berkategori sehat,

penciptaan lapangan kerja, serta nilai tambah bagi masyarakat di mana bisnis

mendapatkan manfaat dari seluruh aktivitasnya.

Menurut Komite Nasional Kebijakan Governance (KNKG) ada lima asas

yang tercantum di dalam Pedoman Umum Good Corporate Governance, yaitu:

a. Transparansi

Transparansi yaitu perusahaan harus menyediakan informasi yang material

dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku

kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak

hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga

hal penting untuk pengambilan keputusan oleh pemegang saham, kreditur, dan

pemangku kepentingan lainnya. Pedoman pokok pelaksanaan:

1) Perusahaan harus menyediakan informasi secara tepat waktu, memadai, jelas,

akurat dan dapat diperbandingkan serta mudah diakses oleh pemangku

kepentingan sesuai dengan haknya.

2) Informasi yang harus diungkapkan tetapi tidak terbatas pada visi, misi,

sasaran usaha dan strategi perusahaan, kondisi keuangan, susunan dan

kompensasi pengurus, pemegang saham pengendali, kepemilikan saham oleh

anggota Direksi dan anggota dewan komisaris beserta anggota keluarganya

dalam perusahaan dan perusahaan lainnya yang memiliki benturan

internal, sistem dan pelaksanaan GCG serta tingkat kepatuhannya, dan

kejadian penting yang dapat mempengaruhi kondisi perusahaan.

3) Prinsip keterbukaan yang dianut oleh perusahaan tidak mengurangi kewajiban

untuk memenuhi ketentuan kerahasiaan perusahaan sesuai dengan peraturan

perundang-undangan, rahasia jabatan, dan hak-hak pribadi.

4) Kebijakan perusahaan harus tertulis dan secara proporsional dikomunikasikan

kepada pemangku kepentingan.

b. Akuntabilitas

Akuntabilitas yaitu perusahaan harus dapat mempertanggungjawabkan

kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola

secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan. Pedoman pokok pelaksanaan:

1) Perusahaan harus menetapkan rincian tugas dan tanggung jawab

masing-masing organ perusahaan dan semua karyawan secara jelas dan selaras dengan

visi, misi, sasaran usaha dan strategi perusahaan.

2) Perusahaan harus meyakini bahwa semua organ perusahaan dan semua

karyawan mempunyai kompetensi sesuai dengan tugas, tanggung jawab, dan

perannya dalam pelaksanaan GCG.

3) Perusahaan harus memastikan adanya sistem pengendalian internal yang

4) Perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan

yang konsisten dengan nilai-nilai perusahaan, sasaran utama dan strategi

perusahaan, serta memiliki sistem penghargaan dan sanksi (reward and

punishment system).

5) Dalam melaksanakan tugas dan tanggung jawabnya, setiap organ perusahaan

dan semua karyawan harus berpegang pada etika bisnis dan pedoman perilaku

(code of conduct) yang telah disepakati.

c. Responsibilitas

Responsibilitas yaitu perusahaan harus mematuhi peraturan

perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan

lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka

panjang dan mendapatkan pengakuan sebagai good corporate citizen. Pedoman

pokok pelaksanaan:

1) Organ perusahaan harus berpegang pada prinsip kehati-hatian dan

memastikan kepatuhan terhadap peraturan perundang-undangan, anggaran

dasar, dan peraturan perusahaan.

2) Perusahaan harus melaksakan tanggung jawab sosial dengan antara lain peduli

terhadap masyarakat dan kelestarian lingkungan terutama di sekitar

perusahaan dengan membuat perencanaan dan pelaksanaan yang memadai.

d. Independensi

Independensi yaitu perusahaan harus dikelola secara independen sehingga

masing-masing organ perusahaan tidak saling mendominasi dan tidak diintervensi

1) Masing-masing organ perusahaan harus menghindari terjadinya dominasi oleh

pihak manapun, tidak terpengaruh oleh kepentingan tertentu, bebas dari benturan

kepentingan dan dari segala pengaruh atau tekanan, sehingga pegambilan

keputusan dapat dilakukan secara objektif.

2) Masing-masing organ perusahaan harus melaksanakan fungsi dan tugasnya sesuai

dengan anggaran dasar dan peraturan perundang-undangan, tidak saling

mendominasi dan atau melempar tanggung jawab antara satu dengan yang lain

sehingga terwujud sistem pengendalian internal yang efektif.

e. Kewajaran dan Kesetaraan

Kewajaran dan Kesetaraan yaitu perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya

berdasarkan asas kewajaran dan kesetaraan. Pedoman pokok pelaksanaan:

1) Perusahaan harus memberikan kesempatan kepada pemangku kepentingan

untuk memberikan masukan dan menyampaikan pendapat bagi kepentingan

perusahaan serta membuka akses terhadap informasi sesuai dengan prinsip

transparansi dalam lingkup kedudukan masing-masing.

2) Perusahaan harus memberikan perlakuan yang setara dan wajar kepada

pemangku kepentingan sesuai dengan manfaat dan kontribusi yang diberikan

kepada perusahaan.

3) Perusahaan harus memberikan kesempatan yang sama dalam penerimaan

karyawan, berkarir dan melasanakan tugasnya secara profesional tanpa

3. Fungsi Pokok Good Corporate Governance

Berdasarkan Menteri BUMN dalam keputusan menteri BUMN Nomor:

KEP-117/M-MBU/2002, fungsi pokok dari GCG, yaitu:

a. Oversight (perhatian secara bertanggung jawab), fungsi ini dimaksudkan agar

penerapan GCG selalu memperoleh perhatian utama, dan jika terjadi

kegagalan maka harus ada pertanggungjawaban yang jelas.

b. Enforcement (penegakan), fungsi ini dimaksudkan agar penerapan GCG

ditegakkan berdarkan prinsip-prinsip dasar.

c. Advisory (pemberian saran), fungsi ini dimaksudkan agar penerapan GCG

dilakukan berdasarkan pertimbangan yang hati-hati, terutama melalui

keterlibatan pihak eksternal yang independen.

d. Assurance (penjaminan), fungsi ini dimaksudkan agar penerapan GCG

dievaluasi dan diuji berdasar kriteria-kriteria yang telah ditetapkan.

e. Monitoring (pemantauan), fungsi ini dimaksudkan agar penerapan GCG

dipantau oleh pihak-pihak terkait yang secara langsung atau tidak langsung

terlibat dalam operasi perusahaan.

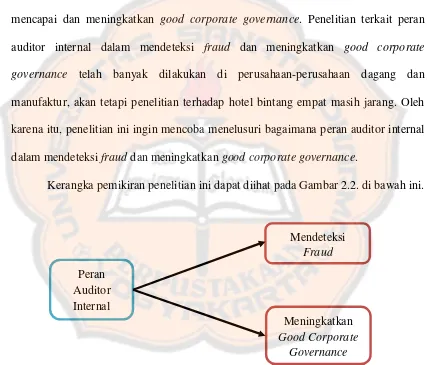

D. Kerangka Pemikiran

Penelitian ini terdiri dari tiga variabel yaitu peran auditor internal, mendeteksi

fraud dan meningkatkan good corporate governance. Menurut Tunggal (2012:65),

audit internal memainkan peranan penting dalam memantau aktivitas untuk

memastikan bahwa program dan pengendalian anti fraud telah berjalan efektif.

menurut Kumat (2011:35) audit internal merupakan agen yang paling “pas” untuk

mewujudkan Internal Control, Risk Management dan Good Corporate Governance

yang pastinya akan memberi nilai tambah bagi sumber daya dan perusahaan.

Auditor internal dibutuhkan dalam aktivitas suatu perusahaan. Selain untuk

mendeteksi fraud, auditor internal dibutuhkan untuk mendorong manajemen

mencapai dan meningkatkan good corporate governance. Penelitian terkait peran

auditor internal dalam mendeteksi fraud dan meningkatkan good corporate

governance telah banyak dilakukan di perusahaan-perusahaan dagang dan

manufaktur, akan tetapi penelitian terhadap hotel bintang empat masih jarang. Oleh

karena itu, penelitian ini ingin mencoba menelusuri bagaimana peran auditor internal

dalam mendeteksi fraud dan meningkatkan good corporate governance.

Kerangka pemikiran penelitian ini dapat diihat pada Gambar 2.2. di bawah ini.

Gambar 2.2 Kerangka Pemikiran

Meningkatkan

Good Corporate Governance

Peran Auditor Internal

Mendeteksi

28

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus, yaitu sebuah metode penelitian yang

secara khusus menyelidiki fenomena kontemporer yang terdapat dalam konteks

kehidupan nyata, yang dilaksanakan ketika batasan-batasan antara fenomena dan

konteksnya belum jelas, dengan menggunakan berbagai sumber data. Kasus yang

bersifat kontemporer, yaitu yang sedang berlangsung atau telah berlangsung tetapi

menyisakan dampak dan pengaruh yang luas, kuat, atau khusus pada saat penelitian

dilakukan.

B. Populasi dan Sampel

Populasi adalah jumlah dari keseluruhan objek (satuan atau individu) yang

karakteristiknya hendak diduga, yang mana satuan-satuan individu ini disebut dengan

unit analisis. Populasi yang dipilih dalam penelitian ini adalah seluruh pihak yang

terlibat secara langsung dengan aktivitas di Lion Hotel and Plaza Manado, antara lain

top manager, auditor internal, manajer di tiap departemen, dan karyawan tiap

departemen. Adapun profil responden penelitian ini meliputi nama, jenis kelamin,

usia, pendidikan, jabatan/posisi, lama bekerja dan gaji bruto.

Sampel dari penelitian yang dilakukan ini berjumlah 70 orang. Adapun teknik

pengambilan sampel menggunakan metode purposive sampling, yaitu pengambilan

sampel dengan memilih anggota sampel berdasarkan kriteria-kriteria tertentu. Kriteria

auditor internal di dalam aktivitas hotel, khususnya dalam mendeteksi fraud dan

meningkatkan good corporate governance. Berdasarkan kriteria tersebut, maka

berikut ini merupakan pihak-pihak yang dijadikan sampel penelitian:

1. Auditor internal di dalam hotel, yang berjumlah 3 orang.

2. Manajer di setiap departemen, yang berjumlah 9 orang.

3. Seluruh karyawan yang terdapat di Accounting Department (15 orang),

Purchasing Department (12 orang), dan Sales and Marketing Department (10

orang).

4. Beberapa karyawan departemen lainnya (selain yang disebutkan pada poin 3)

yang diyakini memahami peran auditor internal di dalam aktivitas hotel, yaitu

yang terdapat pada Human Resource Department (5 orang), Room and Service

Department (4 orang), Front Office Department (4 orang), Food Beverage

Department (4 orang), Security Department (2 orang), dan Maintenance &

Engineering Department (2 orang).

C. Jenis dan Sumber Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

dalam penentuan metode pengumpulan data. Ada dua jenis data yang digunakan

dalam penelitian ini, yaitu:

1. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer berupa data yang dihimpun secara langsung dari

narasumber berupa wawancara dan pengisian kuesioner mengenai bagaimana

meningkatkan good corporate governance. Data sekunder dalam penelitian ini

berupa informasi tentang pengaruh auditor internal dalam mendeteksi fraud dan

meningkatkan good corporate governance yang diperoleh dari beberapa

buku/literatur, jurnal, skripsi atau penelitian-penelitian terdahulu.

2. Jenis Data

Jenis data dalam penelitian ini adalah data kualitatif dan kuantitatif. Data

kualitatif merupakan data yang diperoleh melalui wawancara dengan narasumber

mengenai pernyataan-pernyataan yang diberikan terkait dengan penelitian yang

dilakukan. Selain itu data bentuk kualitatif ini juga diperoleh dari beberapa buku

atau literatur yang dapat mendukung penelitian ini. Data kuantitatif merupakan

data yang diperoleh dari kuesioner yang dibagikan kepada para responden. Dalam

kuesioner, responden diminta untuk menandai salah satu kolom poin yang

berkisar antara satu (1) sampai tujuh (7) untuk setiap pernyataan yang diajukan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis untuk mengumpulkan

data adalah sebagai berikut:

1. Penelitian Lapangan (Field Research)

Field Research merupakan pengumpulan data secara langsung. Jenis penelitian

lapangan yang dilakukan adalah sebagai berikut:

a. Kuesioner, yaitu membuat daftar pertanyaan yang ditujukan kepada auditor

internal, pimpinan perusahaan dan personil perusahaan (manajemen hotel),

Jawaban atas pertanyaan ini didesain menggunakan skala likert dengan

alternatif jawaban dari satu sampai dengan tujuh. Skor yang digunakan adalah

sebagai berikut:

1 = Sangat Tidak Setuju (STS)

2 = Tidak Setuju (TS)

3 = Kurang Setuju (KS)

4 = Netral (N)

5 = Agak Setuju (AS)

6 = Setuju (S)

7 = Sangat Setuju (SS)

b. Wawancara, yaitu teknik pengumpulan data dengan cara tanya jawab secara

langsung kepada para pejabat yang berwenang atau bagian yang berhubungan

langsung dengan auditor internal, masalah pendeteksian fraud, dan

peningkatan good corporate governance. Wawancara dilakukan terhadap para

manajer dan beberapa karyawan perusahaan sebagai responden dalam

penelitian ini.

2. Penelitian Kepustakaan (Library Research)

Library Research merupakan pengumpulan data terkait dengan masalah yang

diteliti untuk mendapatkan bahan yang akan dijadikan landasan dalam penelitian,

E. Teknik Analisis Data

Metode utama untuk menganalisis data dalam penelitian ini adalah model

persamaan struktural. Pengolahan data dilakukan dengan menggunakan program

Statistical Package for Social Science (SPSS) versi 16.

1. Uji Validitas

Instrumen penelitian harus memenuhi persyaratan validitas. Validitas

adalah suatu ukuran yang menunjukkan tingkat-tingkat kevalidan atau kesahihan

suatu instrumen (Arikunto, 1993). Instrumen survei yang baik memiliki tingkat

kevalidan tinggi sebaliknya instrumen survei yang buruk memiliki tingkat

kevalidan rendah.

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut

(Ghozali, 2011:52). Salah satu cara yang dapat digunakan untuk mengukur

validitas adalah melakukan korelasi antar skor butir pertanyaan dengan total skor

konstruk atau variabel.

Cara yang digunakan untuk mengukur validitas pertanyaan-pertanyaan

dalam kuesioner dapat dilakukan dengan cara membandingkan r hitung dengan r

tabel untuk degree of freedom (df) = n-2, dalam hal ini n merupakan jumlah

sampel, dengan alpha = 0,05. Nilai r hitung dapat diperoleh dari hasil output

SPSS, lebih spesifik pada tampilan output Cronbach Alpha pada kolom

positif, maka butir atau pertanyaan atau indikator dalam kuesioner dinyatakan

valid (Ghozali, 2011:53).

2. Uji Reliabilitas

Reliabilitas adalah ukuran konsistensi internal dari indikator-indikator

sebuah variabel bentukan yang menunjukkan sampai dimana masing-masing

indikator itu mengidikasikan sebuah variabel bentukan yang umum. Reliabilitas

digunakan untuk mengukur apakah suatu instrumen merupakan indikator dari

variabel atau konstruk (Ghozali, 2011:47). Instrumen yang memenuhi persyaratan

reliabilitas, berarti instrumen menghasilkan ukuran yang konsisten dari waktu ke

waktu walaupun instrumen tersebut digunakan untuk mengukur berkali-kali.

Pengukuran reliabilitas dapat dilakukan dengan berbagai cara, salah satu

cara yang umum digunakan adalah dengan uji statistik Cronbach Alpha (α) dari

hasil pengolahan data menggunakan program SPSS. Nunnally (1994) dalam

Ghozali (2011) menyatakan bahwa suatu konstruk atau varabel dikatakan reliabel,

jika memberikan nilai Cronbach Alpha(α) > 0,70.

3. Normalitas

Asumsi yang paling fundamental dalam analisis multivariate adalah

normalitas, yang merupakan bentuk suatu distribusi data pada suatu variabel

metrik tunggal dalam menghasilkan distribusi normal. Data dikatakan tidak

normal artinya distribusi data tidak membentuk distribusi normal, sebaliknya data

dikatakan normal apabila membentuk distribusi normal.

Normalitas tidak selalu diperlukan dalam analisis akan tetapi hasil uji

tidak terdistribusi dengan normal maka hasil uji statistik akan terdegradasi.

Normalitas suatu variabel umumnya dideteksi dengan grafik atau uji statistik

sedangkan normalitas nilai residual dideteksi dengan metode grafik (Ghozali,

2011: 30). Salah satu cara yang dapat digunakan untuk mendeteksi normalitas

suatu data adalah dengan menggunakan uji Kolmogorov-Smirnov melalui

program SPSS. Suatu data dikatakan berdistribusi normal, jika nilai α ≥ 0,05

(Ghozali, 2011:34).

4. Analisis Deskriptif

Analisis deskriptif digambarkan melalui output statistic descriptive

sebagai hasil pengolahan data penelitian dengan menggunakan program SPSS.

Analisis data dengan menggunakan analisis deskriptif merupakan sebuah proses

menyederhanakan data kedalam bentuk yang lebih mudah dibaca dan dipahami.

Data yang akan dianalisis merupakan data hasil jawaban responden terhadap

kuesioner penelitian.

Adapun data yang akan dianalisis dalam penelitian ini adalah sebagai

berikut:

a. Bagaimana peran auditor internal secara umum dalam aktivitas Lion Hotel

and Plaza Manado.

b. Bagaimana peran auditor internal dalam mendeteksi fraud di Lion Hotel and

Plaza Manado.

c. Bagaimana peran auditor internal dalam meningkatkan good corporate

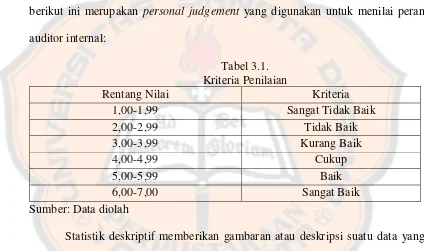

Berdasarkan penilaian yang ada di dalam kuesioner, maka untuk

keperluan analisis kuantitatif dibutuhkan kriteria khusus untuk memutuskan peran

auditor internal tergolong baik atau tidak. Kriteria yang akan digunakan sebagai

dasar pengambilan keputusan terhadap peran auditor internal dibuat berdasarkan

personal judgement peneliti. Personal judgement dalam penelitian ini didasarkan

atas rentang penilaian yang terdapat dalam kuesioner penelitian. Tabel 3.1.

berikut ini merupakan personal judgement yang digunakan untuk menilai peran

auditor internal:

Tabel 3.1. Kriteria Penilaian

Rentang Nilai Kriteria 1,00-1,99 Sangat Tidak Baik 2,00-2,99 Tidak Baik 3,00-3,99 Kurang Baik

4,00-4,99 Cukup

5,00-5,99 Baik

6,00-7,00 Sangat Baik Sumber: Data diolah

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

dan sum. Dari hasil-hasil output statistik deskriptif yang telah disebutkan

sebelumnya, nilai mean setiap indikator pernyataan maupun secara total akan

dijadikan dasar analisis deskriptif. Nilai mean memiliki rentang nilai 1 (satu)

sampai 7 (tujuh) sesuai dengan rentang nilai yang ada di dalam kuesioner

penilaian terhadap peran auditor internal akan dikategorikan berdasarkan personal

judgement yang telah dibuat.

Analisis deskriptif yang dibuat akan semakin diperjelas dengan

memadukan setiap pernyataan yang terdapat dalam kuesioner penelitian dengan

kesesuaian teori yang digunakan sebagai indikator penyusun kuesioner tersebut.

Indikator-indikator yang digunakan dalam penelitian terbagi dalam 3 (tiga) bagian

besar, yaitu peran auditor internal secara umum, peran auditor internal secara

khusus dalam mendeteksi fraud, dan peran auditor internal dalam meningkatkan

good corporate governance. Berikut ini beberapa teori yang digunakan sebagai

indikator-indikator atau dasar penyusunan pernyataan-pernyataan dalam

kuesioner penelitian.

a. Peran Auditor Internal

Indikator yang digunakan untuk mengukur peran auditor internal adalah:

1) Fungsi Auditor Internal (Sawyer’s:2003)

a) Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh

manajemen puncak.

b) Mengidentifikasi dan meminimalkan risiko.

c) Memvalidasi laporan ke manajemen senior.

d) Membantu manajemen pada bidang-bidang teknis.

e) Membantu proses pengambilan keputusan.

f) Menganalisis masa depan, bukan hanya untuk masa lalu.

2) Tujuan dan Ruang Lingkup Audit Internal (Tugiman: 1997)

a) Menelaah reliabilitas dan integritas informasi keuangan dan operasi

serta perangkat yang digunakan untuk mengidentifikasi, mengukur,

mengklasifikasi, dan melaporkan informasi semacam itu.

b) Menelaah sistem yang ditetapkan untuk memastikan ketaatan terhadap

kebijakan, perencanaan, prosedur, hukum, dan peraturan yang dapat

memiliki pengaruh signifikan terhadap operasi dan laporan serta

menentukan apakah organisasi telah mematuhinya.

c) Menelaah perangkat perlindungan aktiva, dan secara tepat,

memverifikasi keberadaan aktiva tersebut.

d) Menilai keekonomisan dan efisiensi sumber daya yang dipergunakan.

e) Menelaah operasi atau program untuk memastikan apakah hasil

konsisten dengan tujuan dan sasaran yang telah ditetapkan, serta

apakah operasi atau program itu telah dilaksanakan sesuai dengan

yang direncanakan.

b. Peran Auditor Internal Dalam Mendeteksi Fraud

Hal-hal yang digunakan untuk mengukur indikator peran auditor internal

dalam mendeteksi fraud, yaitu terkait kompetensi untuk mengenali dan

memerangi fraud (Albrecht, dkk.:2009).

1) Kemampuan analitis.

2) Kemampuan komunikasi.