Pengungkapan Kelemahan Pengendalian Internal

(Studi pada Badan Usaha Milik Negara yang berkantor pusat di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh : RIZAL ALFIAN

1003044

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Oleh Rizal Alfian

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014 Rizal Alfian

Universitas Pendidikan Indonesia Juni 2014

Hak Cipta dilindungi undang-undang.

NNPENGUNGKAPAN KELEMAHAN PENGENDALIAN INTERNALNT

(Studi Empiris pada BUMN yang berkantor pusat di Kota Bandung)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing

Dr. Rozmita Dewi Yuniarti R, S.Pd, M.Si

NIP. 19710629 200604 2 001

Mengetahui,

Ketua Program Studi Akuntansi

Dr. H. Nono Supriatna, M.Si.

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Abstrak

Oleh:

Rizal Alfian

Pembimbing : Dr. Rozmita Dewi Yuniarti R, S.Pd, M.Si

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh efektivitas fungsi audit internal terhadap pengungkapan kelemahan pengendalian internal pada BUMN yang berkantor pusat di Kota Bandung.Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif.

Populasi pada penelitian ini adalah auditor internal yang berada pada seluruh BUMN yang berkantor pusat di Kota Bandung, sedangkan untuk pengambilan sampel menggunakan teknik sample iterasi. Data yang digunakan adalah data primer yang dikumpulkan melalui penyebaran kuesioner. Dalam menganalisis data, penelitian ini menggunakan pengujian statistik analisis korelasi sederhana Spearman Rank. Berdasarkan perhitungan analisis korelasi dengan bantuan Software SPSS 20.0 for

Windows terhadap kuesioner yang disebar kepada 55 auditor internal pada 5 BUMN

yang berkantor pusat di Kota Bandung menghasilkan bahwa efektivitas fungsi audit internal berpengaruh positif terhadap pengungkapan kelemahan pengendalian internal. Besarnya pengaruh efektivitas fungsi audit internal terhadap pengungkapan kelemahan pengendalian internal adalah sebesar 33,5% dan sisanya sebesar 66,5% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE INFLUENCE OF EFFECTIVENESS OF INTERNAL AUDIT FUNCTION TOWARD THE DISCLOSURE OF INTERNAL CONTROL WEKNESSES

(Study at BUMN that headquartered in Bandung City)

Abstract

by: Rizal Alfian

Supervisor : Dr. Rozmita Dewi Yuniarti R, S.Pd, M.Si

The purpose of this research is to know how the influences of effectiveness of internal audit function toward the disclosure of internal control weaknesses BUMN/state enterprises that headquartered in the city of Bandung. The method used in this research is associative method.

The population in this research is the internal auditor which is on the whole BUMN/state enterprise that headquartered in the city of Bandung, whereas the sampling taking by using iteration sampling technique. The data used is primary data which collected through questionnaires. In analyzing the data, this research uses statistical correlation analysis simple testing of Spearman Rank. Based on the calculation of correlation analysis with the help of Software SPSS 20.0 for Windows toward the questionnaire that distribute to 55 internal auditors at 5 BUMN/state enterprises that headquartered in the city of Bandung, produce that effectiveness of internal audit function positively influence to the disclosure of internal control weaknesses. magnitude of the influence of effectiveness of internal audit function toward the disclosure of internal control weaknesses is at 33,5% and the balance of 66,5 % is influenced by other factors those are not examined in this research.

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

UCAPAN TERIMA KASIH ………..… ii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Auditing ... 12

2.1.1 Pengertian Auditing ... 12

2.2 Audit Internal ... 15

2.2.1 Pengertian Audit Internal ... 15

2.2.2 Program Audit ... 18

2.2.3 Lingkup Audit ... 19

2.2.4 Tahap Audit Internal ... 20

2.2.4.1 Perencanaan Pemeriksaan... 21

2.2.4.2 Pengujian dan Pengevaluasian Informasi ... 21

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.2.4.4 Tindak Lanjut Pemeriksaan ... 23

2.3 Fungsi Audit Internal ... 24

2.4 Efektivitas Fungsi Audit Internal ... 27

2.5 Kelemahan Pengendalian Internal ... 28

2.6 Penelitian Terdahulu ... 31

2.1 Kerangka Pemikiran ... 32

2.2 Hipotesis ... 37

BAB III OBJEK DAN METODE PENELITIAN ... 38

3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 38

3.2.1 Desain Penelitian ... 39

3.2.2 Definisi dan Operasionalisasi Variabel ... 39

3.2.2.1 Variabel Independen (X) ... 39

3.2.2.2 Variabel Dependen (Y) ... 39

3.2.2.3 Operasionalisasi Variabel ... 39

3.2.3 Populasi dan Sampel Penelitian ... 41

3.2.3.1 Populasi Penelitian ... 41

3.2.3.2 Sampel Penelitian ... 42

3.2.4 Teknik Pengumpulan Data ... 45

3.2.4.1 Teknik Pengumpulan Data ... 45

3.2.4.2 Instrumen Penelitian ... 45

3.2.4.3 Skala Pengukuran ... 46

3.2.5 Teknis Analisis Data dan Rancangan Pengujian Hipotesis ... 47

3.2.5.1 Uji Validitas Instrumen Penelitian ... 48

3.2.5.2 Uji Reliabilitas Instrumen Penelitian ... 49

3.2.5.3 Analisis Data ... 49

3.2.5.4 Rancangan Pengujian Hipotesis ... 51

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1 Hasil Penelitian ……… 52

4.1.1 Tinjauan Umum Tentang Subyek Penelitian ………... 52

4.1.1.1 Sejarah Singkat BUMN ………... 52

4.1.1.2 Dasar Hukum Pendirian BUMN………...54

4.1.2 Deskripsi Data Variabel……….…... 55

4.1.2.1 Data Responden ………..……. 55

4.1.2.2 Pengujian Validitas Instrumen………. 58

4.1.2.3 Pengujian Reliabilitas Instrumen ………. 61

4.1.2.4 Deskripsi Data Variabel X ……….………. 64

4.1.2.4.1 Deskripsi Data Variabel X Per Indikator……….. 65

4.1.2.4.2 Deskripsi Data Variabel X Secara Keseluruhan...……… 69

4.1.2.5 Deskripsi Data Variabel Y ……….………. 70

4.1.2.5.1 Deskripsi Data Variabel Y Per Indikator……….. 70

4.1.2.5.2 Deskrpipsi Data Variabel Y Secara Keseluruhan...…..… 74

4.1.3 Analisis Korelasi……….. 75

4.1.4 Koefisien Determinasi……….. 76

4.2 Pembahasan ……….. 77

4.2.1 Efektivitas Fungsi Audit Internal pada BUMN yang berkantor pusat di Kota Bandung…………...……….…………. 77

4.2.2 Pengungkapan Kelemahan Pengendalian Internal pada BUMN yang berkantor pusat di Kota Bandung…………..………... 79

4.2.3 Pengaruh Efektivitas Fungsi Audit Internal terhadap Pengungkapan Kelemahan Pengendalian Internal pada BUMN yang berkantor pusat di Kota Bandung ……….……….81

BAB V SIMPULAN DAN SARAN………. 84

5.1 Simpulan ……….………... 84

5.2 Saran ……….... 85

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sebagai salah satu kekuatan ekonomi dunia yang tergabung dalam G-20,

Indonesia turut berkomitmen melaksanakan prinsip-prinsip G-20, salah satunya

memperkuat transparansi dan akuntabilitas. Peranan BUMN dalam tata

perekonomian Indonesia merupakan salah satu pelaku ekonomi dalam sistem

perekonomian nasional yang diharapkan secara aktif berkecimpung dan bekerja

sama berdasarkan demokrasi ekonomi untuk mewujudkan masyarakat adil dan

makmur. Untuk memperoleh hasil, manfaat dan dampak positif yang optimal dari

kinerja BUMN sesuai dengan tugas pokok dan fungsinya, penerapan

prinsip-prinsip pengendalian internal berperan dalam menjaga Good Governance pada

BUMN.

Selama ini banyak artikel dan berita mengenai skandal keuangan yang

terjadi di Enron, WorldCom, dan beberapa perusahaan lainnya. Banyak pihak

mengalami kecemasan bahwa skandal-skandal tersebut akan membahayakan

kelangsungan ekonomi di Amerika Serikat. Oleh karenanya upaya yang dilakukan

yaitu melalui Kongres Amerika sehingga resesi keuangan yang terjadi di tahun

1929 tidak terjadi lagi. Selanjutnya kongres ini menetapkan undang-undang

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Salah satu aspek penting dari SOX adalah terdapat dua bagian khusus

berfokus pada isu-isu pengendalian internal terkait dengan pelaporan keuangan.

Menurut Section 302, manajemen diwajibkan untuk mengungkapkan semua

kelemahan material dalam pengendalian internal, pada saat mereka mengesahkan

laporan keuangan baik secara periodik, tahunan dan triwulanan. Menurut Section

404, perusahaan diwajibkan untuk menilai efektivitas struktur pengendalian

internal dan prosedur dalam pelaporan keuangan dan mengungkapkan informasi

tersebut dalam laporan tahunannya. ( Y. Zang, et al :2007).

Berdasarkan hasil riset yang dilakukan oleh Institut Internal Auditor

Research Foundation (IIARF) 2010, yang merupakan bagian dari studi CBOK.

Mengeluarkan dua laporan, dari 5 laporan yang direncanakan untuk

dipublikasikan, berdasarkan penelitian Survey Global Audit Internal 2010. Dari

kedua laporan tersebut disampaikan temuan awal bahwa dalam lima tahun ke

depan fokus aktivitas audit internal akan berbeda secara signifikan dari praktik

yang ada saat ini. ( www.auditorinternal.com, 10 November 2013)

Pada laporan yang pertama, Characteristics of an Internal Audit Activity,

area-area yang akan menjadi fokus utama audit internal dalam lima tahun

mendatang adalah: tata kelola perusahaan (GCG), manajemen risiko perusahaan

(ERM), review strategis, audit etika, dan migrasi ke Standar Pelaporan Keuangan

Internasional (IFRS). Sementara itu, area-area yang selama ini secara tradisional

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

audit keuangan, investigasi kecurangan (fraud), dan evaluasi pengendalian

internal, akan semakin kurang mendapatkan penekanan. Hal ini sejalan dengan

apa yang dikemukakan oleh Rezaee (2002) bahwa audit internal merupakan

bagian penting dan menempati posisi strategis untuk mengevaluasi pelaksanaan

corporate governance dan reliabilitas proses pelaporan keuangan.

Di Indonesia, bagi Badan Usaha Milik Negara (BUMN) keharusan

penyelenggaraan pengendalian internal berbasis framework COSO tersebut

tertuang dalam pasal 26 Peraturan Kementerian Badan Usaha Milik Negara

(BUMN) No.PER — 01 /MBU/2011 tanggal 1 Agustus 2011 mengenai

Penerapan Good Corporate Governance (GCG) pada BUMN, yang diperjelas

lebih lanjut dengan keputusan Sekretaris Menteri BUMN nomor SK- 16

/S.MBU/2012 pada tanggal 6 Juni 2012 tentang Indikator/Parameter Penilaian dan

Evaluasi atas GCG pada BUMN. Peraturan ini memang hanya mengikat bagi

perusahaan pelat merah saja. Namun, regulasi bagi BUMN tersebut dapat menjadi

salah satu acuan praktik audit internal yang baik (best practice) bagi korporasi

lain di Indonesia.

Berdasarkan laporan tahunan PT Telkom Indonesia, Tbk tahun 2009

menyatakan bahwa proyeksi atas evaluasi efektivitas pada masa mendatang

mengandung risiko bahwa pengendalian mungkin menjadi tidak memadai karena

perubahan kondisi, atau karena tingkat kepatuhan terhadap kebijakan atau

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

atas efektivitas pengendalian internal atas pelaporan keuangan Perusahaan pada

tanggal 31 Desember 2009. Berdasarkan hasil penilaian ini, manajemen

menyimpulkan bahwa pada tanggal 31 Desember 2009, pengendalian internal atas

pelaporan keuangan Perusahaan telah efektif.

Evaluasi terhadap efektivitas pengendalian dan prosedur pengungkapan

Perusahaan sebagaimana dipersyaratkan dalam Pedoman pengungkapan Informasi

kepada Publik sesuai SOA section 302 diatur. Berdasarkan evaluasi ini, Direktur

Utama dan Direktur Keuangan Perusahaan menyimpulkan bahwa, pada tanggal 31

Desember 2009, pengendalian dan prosedur pengungkapan Perusahaan adalah

efektif. Pengendalian dan prosedur PT Telkom Indonesia, Tbk telah melakukan

penilaian atas efektivitas pengendalian internal atas pelaporan keuangan

Perusahaan dengan menggunakan kriteria dalam Internal Control Integrated

Framework.

Pengungkapan Perusahaan termasuk pengendalian dan prosedur yang

dirancang untuk memastikan bahwa informasi yang dipersyaratkan untuk

diungkapkan di dalam laporan yang disampaikan atau diajukan berdasarkan

Exchange Act telah dicatat, diproses, dirangkum dan dilaporkan dalam jangka

waktu yang telah ditetapkan sesuai ketentuan dan format SEC, dan bahwa

informasi tersebut dikumpulkan dan disampaikan kepada manajemen Perusahaan,

termasuk Direktur Utama dan Direktur Keuangan, sebagaimana layaknya, untuk

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dengan fakta-fakta yang ditemukan di atas terlihat bahwa Pelaksanaan

audit internal yang dimiliki oleh perusahaan telah berjalan dengan efektif dan

pengendalian internal yang dilakukan pun cukup maksimal. BUMN harus

melakukan pengendalian internal terhadap seluruh kegiatannya terutama yang

menyangkut keuangan yang dimiliki, karena pengendalian internal merupakan

salah satu indikator yang dilihat oleh auditor eksternal untuk dijadikan acuan bagi

laporan hasil audit.

Namun pada kenyataannya, terdapat fenomena yang terjadi pada BUMN

dimana kinerjanya dapat dikatakan kurang stabil di beberapa BUMN. Salah satu

penilaian kinerja tersebut dapat dilihat dari laba bersih yang diperoleh perusahaan.

Dimana laba yang diperoleh BUMN setiap tahunnya cenderung mengalami

peningkatan, namun masih terdapat beberapa BUMN yang mengalami kerugian.

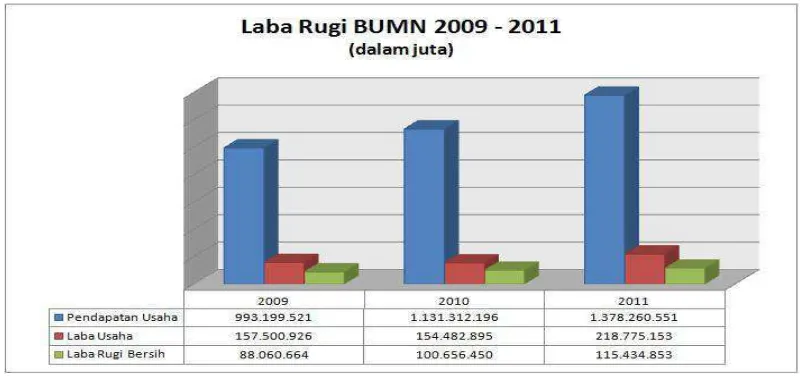

Adapun perolehan laba yang berhasil dicapai BUMN dapat dilihat pada grafik

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 1.1

Sumber: Kementrian BUMN

Dari grafik di atas dapat terlihat bahwa dari tahun 2009 sampai dengan

tahun 2011 laba yang diperoleh BUMN mengalami peningkatan. Meskipun

sebagian besar BUMN memperoleh laba yang meningkat setiap tahunnya, namun

kementrian BUMN masih harus bekerja keras untuk meningkatkan kinerja

BUMN-BUMN yang masih merugi. Dimana pada tahun 2011 tercatat ada 22

BUMN yang masih mengalami kerugian, dengan total kerugian mencapai

Rp.3.305.763.000.000,- (www.merakyat.com, 25 November 2013).

Fenomena yang telah dipaparkan tersebut, menunjukan bahwa pelaksanaan

audit internal pada suatu perusahaan memberikan kontribusi bagi pengelolaan

bisnis perusahaan itu sendiri. Sesuai peran audit internal sebagai pemberi jaminan

dan layanan konsultasi, auditor internal membantu direksi dalam mengawasi

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sawyer’s et al (2006:6) seluruh aktivitas audit internal harus

melakukan fungsinya dalam lingkungan dimana ia berada. Adanya pembatasan

terhadap tanggung jawab utama auditor internal dan keharusan bagi klien untuk

memberikan respons yang memadai atas laporan audit, akan meningkatkan risiko

tidak terdeteksinya kelemahan yang serius. Sebagai akibatnya, efektivitas dari

aktivitas audit internal akan berkurang. Fungsi yang dimilikinya sebagai pengawas

yang tidak terbatasi atas pengendalian dan kinerja organisasi menjadi kurang

diandalkan.

Audit Internal dilakukan untuk memastikan bahwa risiko-risiko bisnis

yang mungkin terjadi dapat segera diatasi melalui pengendalian internal yang

efektif. Jika ditemukan ketidakefektifan pada pengendalian suatu proses bisnis

atau risiko yang diluar kendali, maka dilakukan pengujian lebih lanjut objek audit

guna mendalami akar permasalahannya.

Menurut Alvin A. Arens et al (2004:432) Suatu kelemahan pengendalian

internal adalah pengendalian yang ada kurang memadai yang mengakibatkan

meningkatnya risiko salah saji laporan keuangan. Jika menurut penilaian auditor,

pengendalian itu tidak cukup untuk memenuhi salah satu dari sasaran hasil audit

terkait transaksi, harapan dari salah saji demikian untuk terjadi akan meningkat.

Di Indonesia, pengungkapan kelemahan pengendalian internal belum

banyak ditemui karena masih bersifat voluntary (sukarela). Namun apabila sebuah

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tersebut wajib melakukan pengungkapan kelemahan pengendalian internal karena

terikat oleh peraturan dari SOX. Di Indonesia sendiri ada dua perusahaan yang

telah terdaftar di New York Stock Exchage (NYSE) yaitu PT Telkom dan PT

Indosat.

Auditor internal memiliki peran penting didalam suatu perusahaan, karena

peran auditor internal berpengaruh terhadap kemungkinan terjadinya kesalahan,

ketidakakuratan ataupun kecurangan dalam perusahaan. Menurut Albrecht and

Albrecht (2004) struktur pengendalian yang efektif adalah langkah yang paling

penting untuk menghilangkan atau mengurangi kesempatan untuk melakukan

penipuan. Fungsi audit internal lebih mampu dan lebih mungkin untuk mendeteksi

dan memperbaiki masalah pengendalian yang kecil sebelum mereka menjadi

cukup berat sehingga dianggap kelemahan material.

Menurut Sukrisno Agoes (2008:72) Jika pengendalian internal suatu

satuan usaha lemah, maka kemungkinan terjadinya kesalahan, ketidakakuratan

ataupun kecurangan dalam perusahaan sangat besar. Jika klien telah menetapkan

pengendalian internal yang baik, maka auditor bisa memutuskan untuk membatasi

pengujian subtantif karena pengendalian internal klien tampaknya dapat mencegah

atau mendeteksi salah saji yang material.

Hubungan ini adalah logis dan secara sederhana berarti bahwa jika kondisi

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keuangan kecil kemungkinannya mengandung salah saji yang material, maka

auditor dapat melakukan pengujian subtantif yang kurang mendalam ketimbang

jika laporan keuangan mengandung salah saji yang material. Dengan kata lain

auditor dapat mengurangi jumlah bukti yang dikumpulkan.

Pengungkapan kelemahan pengendalian internal terhadap perkembangan

bisnis di Indonesia dibutuhkan untuk mengikuti perkembangan yang signifikan

terutama pada sektor ekonomi. Saat ini perusahaan-perusahaan baik sektor publik

maupun swasta menghadapi tantangan yang cukup berat, mulai dari perusahaan

pesaing hingga praktik korupsi, kolusi, dan nepotisme (KKN), maka diperlukan

tata kelola yang baik untuk keberlangsungan perusahaan. Terkait dengan tata

kelola perusahaan yang baik (good corporate governance), akibat adanya cara

sumber daya diinvestasikan dan dikelola dalam dunia bisnis modern, sistem tata

kelola perusahaan diperlukan (Messier et al. 2006). Perusahaan membentuk audit

internal untuk pengawasan dan meningkatkan tata kelola yang baik pada

perusahaan.

Fungsi audit internal meliputi pengendalian internal atas pelaporan

keuangan. Beberapa peneliti telah menyelidiki secara empiris peran fungsi audit

internal dalam proses pelaporan keuangan Gramling et al .2004. Sebuah

pengecualian adalah penelitian terbaru oleh Prawitt et al .2009, Yang

menyediakan bukti bahwa fungsi audit internal dapat meningkatkan kualitas

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penelitian ini akan melengkapi penelitian mereka, bahwa peneliti akan

meneliti hubungan antara efektivitas fungsi audit internal melalui pengungkapan

kelemahan pengendalian internal. Dengan demikian, penelitian ini membantu

mengisi kesenjangan penting dalam literatur mengenai pengaruh fungsi audit

internal pada kualitas proses pelaporan keuangan .

Penelitian ini mengacu pada penelitian yang dilakukan oleh Lin et al.

(2011) dimana dilakukan analisis hubungan antara fungsi audit internal dengan

pengungkapan kelemahan material, memberikan pernyataan bahwa tidak ada

hubungan diantara keduanya. Perbedaan dengan penelitian terdahulu yaitu

penelitian sebelumnya dilakukan di negara Amerika Serikat dan menggunakan

data yang terdapat di Institute of Internal Audit (IIA) Amerika sedangkan

penelitian ini dilakukan di Indonesia dan peneliti mendapatkan data dengan cara

melakukan survei dengan kuesioner pada perusahaan BUMN yang berkantor

pusat di Kota Bandung serta menggunakan pengungkapan kelemahan

pengendalian internal sebagai variabel dependen. Berdasarkan uraian latar

belakang masalah di atas maka penulis melakukan penelitian dengan judul

“Pengaruh Efektivitas Fungsi Audit Internal terhadap Pengungkapan

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.2Rumusan Masalah

Audit Internal memiliki peran yang cukup penting untuk perusahaan

dalam meningkatkan efektifitasnya dengan adanya pengungkapan kelemahan

pengendalian internal. Laporan audit yang berkualitas serta peran dari manajemen

perusahaan dapat menunjang tata kelola perusahaan yang baik serta tujuan yang

diharapkan dapat terlaksana. Uraian latar belakang di atas memunculkan

pertanyaan :

1. Bagaimana efektivitas fungsi audit internal di BUMN yang berkantor pusat di

Kota Bandung ?

2. Bagaimana pengungkapan kelemahan pengendalian internal di BUMN yang

berkantor pusat di Kota Bandung ?

3. Bagaimana pengaruh efektivitas fungsi audit internal terhadap pengungkapan

kelemahan pengendalian internal pada BUMN yang berkantor pusat di Kota

Bandung ?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk memperoleh informasi serta mengetahui

Pengaruh Efektivitas Fungsi Audit Internal terhadap Pengungkapan Kelemahan

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.3.2 Tujuan Penelitian

Tujuan Penelitian menurut Suharsimi Arikunto (2002:52) yaitu “Rumusan

Kalimat yang menunjukan adanya sesuatu hal yang diperoleh setelah penelitian.”

Tujuan penelitian penulis adalah :

1. Untuk mengetahui efektivitas fungsi audit internal pada perusahaan

2. Untuk mengetahui pengungkapan kelemahan pengendalian internal perusahaan

3. Untuk mengetahui bagaimana pengaruh efektivitas pengaruh fungsi audit

internal terhadap pengungkapan kelemahan pengendalian internal.

1.4 Kegunaan Penelitian

Setiap penelitian yang dilakukan haruslah mengandung manfaat baik

secara teoritis maupun praktis, khususnya bagi kami dan umumnya bagi pihak lain

yang membutuhkan makalah ini. Adapun Manfaatnya adalah :

1. Bagi Penulis

Sebagai bahan pengembangan pengetahuan, wawasan, keterampilan dalam

penulisan karya ilmiah serta melakukan penelitian sebagai peneliti pemula

dalam bidang non kependidikan, khususnya mengenai Pengaruh

Efektivitas Fungsi Audit Internal terhadap Pengungkapan Kelemahan

Pengendalian Internal pada BUMN yang berkantor pusat di Kota Bandung

2. Bagi BUMN yang berkantor pusat di Kota Bandung

Penelitian ini dapat digunakan sebagai bahan masukan untuk saran-saran

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Bagi Kepentingan Dunia Akademik

Hasil penelitian ini diharapkan dapat meningkatkan pengembangan kajian

dan memberikan sumbangan informasi bagi peneliti selanjutnya

khususnya dan masyarakat pada umumnya dalam memahami Efektivitas

Fungsi Audit Internal terhadap Pengungkapan Kelemahan Material pada

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2010 : 13), definisi dari objek penelitian yaitu

“Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu

tentang sesuatu hal objektives, valid, dan reliable tentang suatu hal (variabel

tertentu)”. Berdasarkan penelitian penulis yang berjudul “Pengaruh Efektivitas

Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal”

maka yang menjadi objek penelitian penulis adalah Efektivitas Fungsi Audit

Internal dan Pengungkapan Kelemahan Pengendalian Internal. Sedangkan subjek

penelitian ini adalah karyawan BUMN yang berkantor pusat di Kota Bandung,

khusunya karyawan bagian audit internal. Penelitian ini dilaksanakan pada Badan

Usaha Milik Negara (BUMN) yang berkantor pusat di Kota Bandung

berdasarkan permasalahan yang terjadi pada kondisi Pengungkapan Kelemahan

Pengendalian Internal yang dilaporkan oleh Satuan Pengawasan Internal (SPI)

Pada BUMN yang berkantor pusat di Kota Bandung.

3.2 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian asosiatif dengan pendekatan kuantitatif. “Metode penelitian asosiatif

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

variabel atau lebih” (Sugiyono, 2011 : 55). untuk memenuhi, memecahkan, dan

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.1 Desain Penelitian

Penelitian ini menggunakan metode penelitian asosiatif dimana penulis

akan mencoba untuk menjawab pengaruh antar variabel yang ada. “Penelitian

asosiatif adalah penelitian yang digunakan untuk mengetahui hubungan antara dua

variabel atau lebih” (Sugiyono, 2010:55).

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1Variabel Independen (X)

Menurut Sugiyono (2010:59), variabel independen adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat). Variabel independen dalam penelitian ini

adalah Efektivitas Fungsi Audit Internal (�1).

3.2.2.2Variabel Dependen (Y)

Menurut Sugiyono (2010:59), variabel dependen adalah variabel yang

dipengaruhi atau yang menjadi akibat variabel independen. Pada penelitian

ini variabel terikatnya adalah Pengungkapan Kelemahan Pengendalian

Internal.

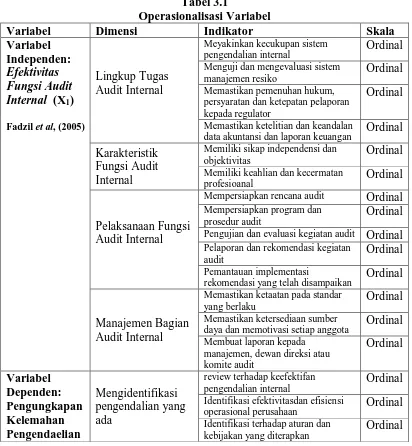

3.2.2.3Operasionalisasi Variabel

Jonathan Sarwono (2010:67) mengatakan bahwa “Variabel harus

didefinisikan secara operasional agar lebih mudah dicari hubungannya antara satu

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

akan mengalami kesulitan dalam menentukan pengukuran hubungan antar

variabel yang masih bersifat konseptual.”

Untuk memudahkan penulis dalam meneliti setiap variabel yang ada maka,

berikut disajikan operasionalisasi variabel pada tabel di bawah ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Variabel

manajemen resiko Ordinal

Memastikan pemenuhan hukum, persyaratan dan ketepatan pelaporan kepada regulator

Ordinal

Memastikan ketelitian dan keandalan

data akuntansi dan laporan keuangan Ordinal Karakteristik

Mempersiapkan rencana audit Ordinal Mempersiapkan program dan

prosedur audit Ordinal

Pengujian dan evaluasi kegiatan audit Ordinal Pelaporan dan rekomendasi kegiatan

audit Ordinal

Pemantauan implementasi

rekomendasi yang telah disampaikan Ordinal

Manajemen Bagian Audit Internal

Memastikan ketaatan pada standar

yang berlaku Ordinal

Memastikan ketersediaan sumber daya dan memotivasi setiap anggota

Ordinal

operasional perusahaan Ordinal

Identifikasi terhadap aturan dan

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Internal

yang diperlukan Ordinal

Tindak lanjut berkaitan dengan risiko

operasional Ordinal tentang asersi yang disajikan untuk audit sistem yang melekat pada perusahaan untuk mengidentifikasi salah saji

Melakukan kaji ulang atas prosedur audit internal untuk mengurangi terjadinya kesalahan manusia

Ordinal

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1Populasi Penelitian

Populasi menurut Sugiyono (2010:115) adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan definisi di atas, peneliti menjadikan BUMN yang berkantor pusat di

Kota Bandung sebagai populasi dalam penelitian ini.

Table 3.2

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Nama Perusahaan BUMN

1 PT Telekomunikasi Indonesia

2 PT LEN

3 PT Inti 4 PT Pindad

5 PT Kereta Api Indonesia 6 PT Pos Indonesia

7 PT Dirgantara Indonesia 8 PT Perkebunan Nusantara VIII 9 PT Biofarma

3.2.3.2Sampel Penelitian

Definisi sampel menurut Suharsimi Arikunto (2010:174) menyatakan

bahwa, “Sampel adalah sebagian atau wakil populasi yang diteliti”. Dalam

penelitian ini, teknik sampling yang digunakan adalah teknik “stratified

probability random sampling technique” dengan metode iterasi. Teknik ini

digunakan bila populasi mempunyai anggota yang memiliki karakteristik

heterogen dan berstrata secara proporsional. Populasi ini yaitu seluruh BUMN

yang berkantor pusat di kota Bandung. Untuk tujuan teknik sampling dilakukan

melalui beberapa langkah sebagai berikut :

a. Menginventarisis BUMN yang berkantor pusat di Kota Bandung

b. Menentukan besarnya ukuran sampel dari populasi. Karena untuk menguji

hipotesis berupa Spearman Rank, maka ukuran sampel ditentukan oleh

korelasi terkecil X dan Y. Oleh sebab itu, penarikan sampel dalam penelitian

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Besarnya ukuran sampel dapat dicari dengan rumus sebagai berikut :

N = Z 1− + Z(1− )2

α = Level of Significance diambil dari table Z (distribusi normal) β = Power of test diambil dari table Z (distribusi normal)

P = Korelasi terkecil (nilai numeriknya) yang diharapkan diperoleh Up = Standar Normal Hubungan

U’p = Taksiran untuk Up

Agar besarnya kekeliruan yang mungkin terjadi diatasi sekecil mungkin

maka dapat digunakan besarnya kekeliruan sebesar α = 0.05, artinya Confident

Coeficientyang dikehendaki tidak kurang dari 5%. Demikian pula kuasa uji β =

0.95 atau 95% dan P = 0.53 sehingga diperoleh ukuran sampel sebesar 40

responden. Agar setiap unit sampel yang terpilih memiliki peluang yang sama

maka penetuan ukuran sampel yang berasal dari populasi setiap stratifikasi adalah

ditentukan dengan formula sebagai berikut :

ni =��

∑�� x no

Keterangan : ni = Ukuran sampel dari masing-masing kelompok kelaske-i no = Ukuran sampel yang diambil dari seluruh kelompok kelas Ni = Ukuran sampel dari masing-masing kelompo kelas

∑Ni = Ukuran populasibdari seluruh kelompok ke-I

Perhitungan sampel minimal dilakukan sebagai berikut :

Up = 1

2

(1+0,53)

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1 =

Z[ 1,96 + Z(1,645)2

(0,59014516 )2 + 3 = 40,31580707

Iterasi pertama dilakukan untuk melihat konsistensi ukuran sampel

U’p = 1

Iterasi kedua dilakukan untuk melihat konsistensi ukuran sampel

U’p = 1

Iterasi ketiga dilakukan untuk melihat konsistensi sampel

U’p = 1

Karena hasil iterasi beebrapa tahap dan menghasilkan ukuran sampel

minimal yang konsisten maka ditentukan ukuran sampel adalah sekitar 39, maka

untuk kebutuhan sampel minimal yang representative diambil menjadi 55

responden.

Dari ukuran sampel minimal 55, maka untuk pendistribusian pengambilan

dari BUMN maka ditentukan BUMN yang secara random terpilih menjadi unit

sampel penelitian. Penulis melakukan penelitian ini dengan harapan responden

yang dituju adalah pihak-pihak yang dapat memberikan informasi yang

sesungguhnya dan memiliki keterkaitan dengan bidang pekerjaannya. Responden

untuk Efektivitas Fungsi Audit Internal yaitu Staff Satuan Pengawasan Intern

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

jadikan sampel, sedangkan untuk Pengungkapan Kelemahan Pengendalian

Internal, penulis berikan kepada Staff Satuan Pengawasan Intern (SPI) sebagai

auditor intern yang mengetahui bagaimana Pengungkapan Kelemahan

Pengendalian Internal dihasilkan oleh auditor intern tersebut.

Sampel yang diambil dalam penelitian ini adalah Auditor Internal BUMN

yang berpusat di Kota Bandung yang berjumlah 55 Responden. Responden dalam

penelitian ini adalah Auditor Internal pada 5 BUMN yang berpusat di Kota

Bandung dikarenakan 4 BUMN yaitu PT. LEN Industri (Persero) dan PT. Pos

Indonesia, (Persero), PT Perkebunan Nusantara (Persero) dan PT Dirgantara

Indonesia (Persero) tidak bersedia untuk dijadikan sampel penelitian.

3.2.4 Teknik Pengumpulan Data 3.2.4.1Teknik Pengumpulan Data

Penulis menggunakan data primer pada penelitian ini. Husein Umar

(2003:60) menyatakan bahwa “Data primer merupakan data yang didapat dari

sumber pertama, misalnya dari individu atau perseporangan, seperti hasil

wawancara, pengisian kuesioner, atau bukti transaksi seperti tanda bukti

pembelian barang dankarcis parkir. Data ini semua merupakan data mentah yang

kelak akan diroses untuk tujuan-tujuan tertentu sesuai kebutuhan.”

Penelitian dengan menggunakan data primer, biasanya dilakukan dengan

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ataupun memberikan sejumlah daftar pertanyaan kepada responden (kuesioner)

serta mengumpulkan data berupa dokumen ataupun catatan yang dibutuhkan.

Penelitian ini dilakukan dengan menyebarkan kuesioner kepada responden untuk

diisi secara langsung.

3.2.4.2Instrumen Penelitian

Instrumen penelitian adalah alat yang digunakan untuk mengukur

fenomena alam maupun sosial yang diamati (Sugiyono, 2010:146). Yang

digunakan dalam penelitian ini adalah berupa kuesioner yang disebarkan kepada

responden serta menggunakan skala likert. Data yang telah diperoleh dari hasil

pengisian kuesioner selanjutnya akan dianalisis dengan cara menghitung skor dari

setiap pertanyaan sehingga dapat dimbil kesimpulan mengenai objek yang diteliti.

3.2.4.3Skala Pengukuran

Hasil jawaban dari kuesioner ini akan diolah dengan menggunakan skala

likert dan selanjutnya diuji secara kuantitatif. Menurut Sugiyono (2010:132) skala

likert adalah skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial.

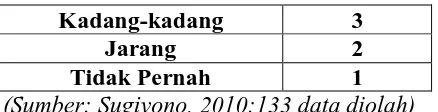

Adapun skor yang diberikan apabila menggunakan skala likert:

Tabel 3.3 Nilai Jawaban

Jawaban Nilai

Selalu 5

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kadang-kadang 3

Jarang 2

Tidak Pernah 1

(Sumber: Sugiyono, 2010:133 data diolah)

Sugiyono (2010:133) mengemukakan bahwa kriteria interpretasi skor

berdasarkan jumlah responden ditentukan sebagai berikut: “ Skor maksimal setiap

kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% - 100%,

maka jarak antara skor yang berdekatan adalah 16% ((100%-20%)/5)”. Dari

pernyataan tersebut dapat diperoleh interpretasi skor sebagai berikut:

Tabel 3.4 Interpretasi Skor

Hasil Kategori

20%-35,99% Tidak Baik/Tidak Efektif

36%-51,99% Kurang Baik/Kurang Efektif

52%-67,99% Cukup Baik/Cukup Efektif

68%-83,99% Baik/Efektif

84%-100% Sangat Baik/Sangat Efektif

Sumber: Sugiyono (2010:133)

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban

kemudian dikalikan 100%

�� ����

�� ������ ��� � 100%

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan

dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor

tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

responden dalam menjawab pertanyaan yang ada pada kuesioner, maka penulis

perlu melakukan uji validitas (keabsahan) dan uji reliabilitas (keandalan) terhadap

jawaban-jawaban tersebut.

3.2.5 Teknis Analisis Data dan Rancangan Pengujian Hipotesis

Adapun tujuan dari dilakukannya analisis data adalah untuk memperoleh

gambaran dari variabel-variabel yang diteliti serta data yang diperoleh yang

berkaitan dengan rumusan masalah dan hipotesis yang didapatkan. Maka dari itu,

tahapan ini adalah tahap yang paling penting, karena akan memberikan jawaban

atas hipotesis yang telah didapa oleh peneliti.

Langkah-langkah yang harus dilakukan dalam menjawab hipotesis dalam

penelitian ini adalah sebagai berikut:

1. Pengumpulan data hasil kuesioner

2. Menyusun data yang ada, lalu memeriksa lembar jawaban untuk

menentukan layak atau tidak lembar jawaban untuk diproses lebih lanjut

3. Menghitung bobot nilai dengan menggunakan skala likert

4. Tabulasi data hasil penilaian yang dituangkan ke dalam tabel rekapitulasi

secara lengkap untuk seluruh item setiap variabel.

5. Menganalisis data yaitu proses pengolahan data dengan menggunakan

rumus-rumus satistik dan menginterpretasikan data agar diperoleh suatu

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.5.1Uji Validitas Instrumen Penelitian

Pengujian validitas untuk instrument yang digunakan untuk mengukur

sikap, pendapat, dan persepsi cukup memenuhi validitas kontruksi. Cara

mengukur validitas konstruk yaitu dengan mencari korelasi antara masing-masing

pernyataan dengan skor total menggunakan rumus teknik korelasi. “Bila korelasi

tiap faktor tersebut positif dan besarnya 0,3 keatas maka faktor tersebut

merupakan construct yang kuat”.(Sugiyono, 2010:115). Sesuai dengan skala data

yang digunakan dalam kuesioner peneitian ini yng berskala ordinal, maka untuk

melakukan uji validitas digunakan korelasi Spearman Rank dengan rumus:

r

s

6

di

2

1

i 1

n

3

n

di mana,

rs = Koefisien korelasi

di = Xi – Yi (selisih rangking)

n = Jumlah Responden

3.2.5.2 Uji Reliabilitas Instrumen Penelitian

Apabila alat ukur telah dinyatakan valid, maka selanjutnya alat ukur

tersebut harus dilakukan uji reliabilitasnya. Menurut Suharsimi Arikunto

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

“Reliabilitas menunjuk pada satu pengertian bahwa suatu instrumen cukup

dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen

tersebut sudah baik”.

Husein Umar (2003:80) menyatakan bahwa, setiap alat pengukur

seharusnya memiliki kemampuan untuk memberikan hasil pengukuran yang

konsisten. Pada penelitian ini, penulis menggunakan teknik dari Cronbach yang

digunakan untuk mencari reliabilitas instrumen yang skornya bukan 1 dan 0.

r11 = reliabilitas instrumen

k = banyaknya butir pertanyaan atau banyaknya soal

∑ � 2 = jumlah varians butir

��2 `= varians total

3.2.5.3Analisis Data

Analisis data merupakan penyederhanaan data kedalam bentuk yang

mudah dibaca, dipahami dan diinterprestasikan. Langkah-langkah yang dilakukan

adalah sebagai berikut. Peneliti melakukan pengumpulan data dengan cara

sampling, dimana yang diselidiki adalah sampel yang merupakan sebuah sub

himpunan dari pengukuran yang dipilih dari populasi yang menjadi perhatian

dalam penelitian.

Setelah metode pengumpulan data ditentukan, kemudian ditentukan alat

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

digunakan dalam penelitian ini adalah kuisioner. Untuk melakukan penilaian atau

memberikan skor kuisioner peneliti menggunakan skala likert. Skala likert adalah

teknik pengukuran yang digunakan untuk mengubah data kualitatif yang diperoleh

dan jawaban kuisioner menjadi suatu ukuran data kuantitatif melalui summanated

rating methode yaitu the likert scale , yang merupakan suatu pengukuran skala

ordinal.

Daftar kuisioner kemudian disebar kebagian-bagian yang telah ditetapkan.

Setiap item dari kuesioner ini memiliki 5 jawaban dengan masing-masing nilai

atau skor yang berbeda dengan menggunakan alternatif jawaban sebagai berikut:

Skor 5, untuk jawaban yang dianggap sangat mendukung dari kondisi

Skor/Nilai Interpretasi Jawaban Kuesioner

Skor 1 Tidak Pernah, Jawaban sangat menyimpang dari

kondisi yang diharapkan

Skor 2 Jarang, Jawaban menyimpang dari kondisi yang

diharapkan

Skor 3 Kadang-Kadang, Jawaban kurang mendukung dari

kondisi yang diharapkan

Skor 4 Sering, Jawaban mendukung dari kondisi yang

diharapkan

Skor 5 Selalu, Jawaban sangat mendukung dari kondisi

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.5.4Rancangan Pengujian Hipotesis

Untuk menguji hipotesis yang diajukan yaitu “Efektivitas Fungsi Audit

Internal berpengaruh terhadap Pengungkapan Kelemahan Pengendalian Internal”,

penulis menggunakan tes statistik dan perhitungan nilai tes statistik. Skala yang

digunakan untuk mengukur kedua variabel penelitian adalah menggunakan skala

ordinal dan pengujian ini dilakukan untuk mengetahui ada atau tidaknya pengaruh

antara kedua variabel yang akan diteliti.

Kriteria penerimaan dan penolakan hipotesis juga dapat menggunakan

hasil dari pengujian Korelasi Spearman Rank dengan menggunakan bantuan

Software SPSS 20.0 for Windows dengan melihat nilai signifikasinya sebagai

berikut:

0 ditolak apabila nilai Sig. < 0,01 Maka Tidak ada korelasi yang signifikan

diterima apabila nilai Sig. > 0,01 Maka ada korelasi yang signifikan

Penelitian ini berkaitan dengan ada tidaknya pengaruh antara variabel X

dengan variabel Y. Dalam penelitian ini hipotesis nol 0 dan hipotesis alternatif

dinyatakan sebagai berikut:

0: � = 0, Efektivitas Fungsi Audit Internal tidak berpengaruh terhadap

Pengungkapan Kelemahan Pengendalian Internal pada BUMN yang Berpusat

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

: � ≠ 0, Efektivitas Fungsi Audit Internal berpengaruh terhadap

Pengungkapan Kelemahan Pengendalian Internal pada BUMN yang Berpusat

di Kota Bandung.

Nilai koefisien korelasi (r) berkisar antara – 1,00 hingga 1,00 atau -1 < r < 1

di mana :

a. Nilai r = +1 atau mendekati +1, menunjukkan adanya hubungan

yang sangat positif kuat diantara variabel-variabel yang diteliti dan

merupakan hubungan positif.

b. Nilai r -1 atau mendekati -1, menunjukkan hubungan yang sangat

kuat diantara variabel-variabel yang diteliti dan merupakan

hubungan yang negatif, artinya kedua variabel merupakan

hubungan yang terbalik.

c. Nilai r = 0 atau mendekati 0, menunjukkan hubungan yang timbul

diantara kedua variabel sangat lemah atau bahkan tidak ada

hubungan.

Langkah-langkah dalam menghitung korelasi Spearman Rank adalah

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Menyusun peringkat data, yaitu menyusun data menjadi urutan dari terkecil

sampai terbesar. Untuk data yang mempunyai nilai yang sama diberikan nilai

peringkat rata-rata;

2. Menyusun selisih peringkat antara satu variabel dengan variabel lainnya (��);

3. Menghitung koefisien korelasi Spearman Rank.

Hipotesis yang diajukan akan diuji dengan menggunakan analisis korelasi rank

spearman dengan rumus sebagai berikut :

r

s

6

di

2

1

i 1

n

3

n

di mana,

rs = Koefisien korelasi

di = Xi – Yi (selisih rangking)

n = Jumlah Responden

Hasil dari perhitungan koefisien tersebut dapat memberikan interprestasi terhadap

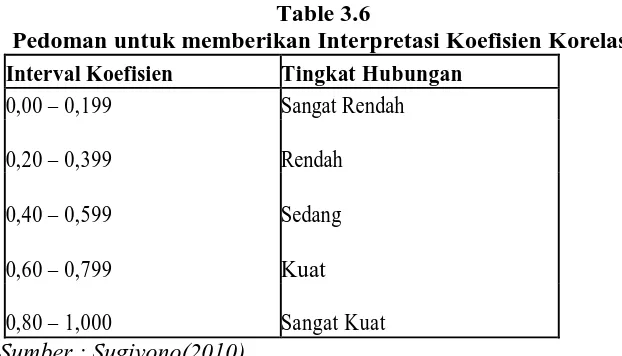

kuatnya pengaruh tersebut, maka digunakan pedoman seperti yang dijelaskan oleh

Sugiyono dalam bukunya “Metode Penelitian Bisnis” (2010 : 183) yang terdapat

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Table 3.6

Pedoman untuk memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono(2010)

Sedangkan untuk mengetahui seberapa besar pengaruh antara variabel X

dengan Y maka penulis menggunakan rumus koefisien determinasi dengan

memasukkan nilai dari

Kd = rs x 100 %

Dari nilai koefisien determinasi yang diperoleh, penulis akan mengetahui

nilai (dalam bentuk persentase) Efektivitas Fungsi Audit Internal mempengaruhi

Pengungkapan Kelemahan Pengendalian Internal yang dihasilkan oleh Satuan

Pengawasan Intern (auditor intern) pada Perusahaan BUMN yang berkantor pusat

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan analisis yang telah peneliti lakukan dan hasil penelitian yang

telah peneliti dapatkan pada lima BUMN yang berkantor pusat di Kota Bandung

mengenai Pengaruh Efektivitas Fungsi Audit Internal terhadap Pengungkapan

Kelemahan Pengendalian Internal, maka dapat disimpulkan bahwa :

1. Efektivitas fungsi audit internal pada BUMN yang berkantor pusat di Kota

Bandung berada dalam kategori sangat baik. Dimensi lingkup tugas audit

internal memiliki skor yang paling rendah. Hal ini disebabkan karena sumber

daya yang dimiliki oleh perusahaan untuk melakukan pengujian sistem

manajemen resiko kurang memadai. Dimensi pelaksanaan fungsi audit

internal memiliki skor yang paling tinggi. Hal ini disebabkan karena auditor

internal selalu melakukan aktivitas pengawasannya secara berkesinambungan

sehingga dapat mendorong terciptanya iklim kerja yang efisien

2. Pengungkapan kelemahan pengendalian internal pada BUMN yang berkantor

pusat di Kota Bandung berada dalam kategori sangat baik. Dimensi

pertimbangan kemungkinan pengendalian kompensasi memiliki skor yang

paling rendah. Hal ini disebabkan karena dalam melakukan kaji ulang

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memadai dan akan berakibat terhadap perusahaan karena dapat menimbulkan

kelemahan pengendalian internal sehingga pengendalian internal disebuah

perusahaan kurang memadai. Dimensi mengidentifikasi pengendalian yang

ada memiliki skor yang paling tinggi. Hal ini disebabkan karena auditor

internal memperoleh suatu pemahaman dari pengendalian internal sehingga

dapat mengumpulkan bukti terkait untuk mendukung penilaian terhadap

pengendalian internal perusahaan.

3. Efektivitas fungsi audit internal terhadap pengungkapan kelemahan

pengendalian internal pada BUMN yang berkantor pusat di Kota Bandung

menunjukan pengaruh yang positif. Berdasarkan hasil penelitian yang telah

dilakukan, pengaruh efektivitas fungsi audit internal termasuk dalam kategori

sedang, hal ini berarti semakin efektif fungsi audit internal maka akan

semakin mendorong pengungkapan kelemahan pengendalian internal yang

dijalankan perusahaan.

5.2 Saran

Setelah melakukan penelitian dan memperoleh data-data serta

memberikan kesimpulan, peneliti mencoba memberikan saran-saran yang

diharapkan dapat lebih meningkatkan efektivitas fungsi audit internal untuk

mendorong terciptanya iklim kerja yang efisien. Saran tersebut diantaranya:

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Dalam dimensi lingkup tugas audit internal dari variabel efektivitas

fungsi audit internal berdasarkan hasil penelitian memiliki skor

terendah. Untuk itu, agar dapat meningkatkan sumber daya manusia

yang kompeten dalam melakukan pengujian sistem manajemen resiko,

para personil audit internal perlu mendapatkan berbagai pelatihan,

seminar, dan pendidikan berkelanjutan.

2. Dalam dimensi pertimbangkan kemungkinan pengendalian

kompensasi dari variabel pengungkapan kelemahan pengendalian

internal berdasarkan hasil penelitian memiliki skor terendah. Untuk itu,

para auditor internal perlu melakukan kaji ulang secara berkala untuk

mengurangi terjadinya kesalahan manusia berkaitan dengan risiko

operasional perusahaan .

3. Banyaknya faktor lain yang mempengaruhi pengungkapan kelemahan

pengendalian internal seperti misalnya independensi, ukuran komite

audit, dewan komisaris,ukuran perusahaan dan reputasi auditor. Maka

dari itu, auditor internal harus bisa mempelajari gejala adanya risiko

yang kemungkinan akan terjadi kerugian pada perusahaan.

b. Penelitian Selanjutnya

1. Dalam penelitian ini hanya membahas efektivitas fungsi audit internal

terhadap pengungkapan kelemahan pengendalian internal maka pada

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

variabel-variabel lain yang mempengaruhi pengungkapan kelemahan

pengendalian internal seperti keahlian akuntansi, independensi, ukuran

komite audit, rapat komite audit, dewan komisaris,ukuran perusahaan

dan reputasi auditor.

2. Memperbanyak sampel penelitian guna meningkatkan kualitas hasil

dari penelitian ini, bukan hanya auditor internal BUMN yang Berpusat

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Al-Twaijry, A.A.M., Brierley, J.A. and Gwillian, D.R. 2003,‘The Development

of Internal Audit in Saudi Arabia: An Institutional Theory Perspective‘, Critical Perspectives on Accounting, 14:507-351.

Alwi, Hasan, dkk. Kamus Besar Bahasa Indonesia. Jakarta : Balai Pustaka.

Albrecht, W.S., and C.O. Albrecht. 2004. Fraud Examination and Prevention. Mason, Ohio : Thomson/South-Westren.

Arens, et al. 2011.Auditing and Assurance Services: An Integrated Approach.14th Edition. Pearson Prentice Hall.

Arens, Alvin A dan Loebbecke, James K. (2004). Auditing Suatu Pendekatan

Terpadu. Diterjemahkan oleh Amir Abadi Jusuf. Salemba Empat. Jakarta.

Ashbaugh-Skaife, H., D. Collins, and W. Kinney. 2007. The discovery and reporting of internal control deficiencies prior to SOX-mandated audits.

Journal of Accounting and Economics 44 1–2 : 166–192.

Busra Emka. (2005). Auditing Pedoman Pemeriksaan Akuntansi. Bandung.

Dominic S.B, Nonna Martinov.Bennie.2010. The Internal Audit Function: Perceptions of Internal Audit Roles, effectiveness,and evaluation. Social

Science Research :1860568.

Dessalgen Getie Mihret and Aderajew Wondim Yismaw. 2007. Internal Audit effectiveness: An Ethiopian public sector case study. The Auditor Internal. Vol.7 No.2 : Page 470-484.

Fadzil, F.H., Haron, H. & Jantan, M.(2005), ―Internal auditing practices and internal control system‖, Managerial Auditing Journal, Vol. 20, No. 8,pp.

884-66.20.

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

internal auditing literature and directions for future research. Journal of

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Husein Umar. (2003). Metode Riset Akuntansi Terapan. Jakarta: Ghalia Indonesia

Institute of Internal Auditors IIA . 2002. Practice Advisory 1110-2: Chief Audit

Approach. 5 th Edition. West Publishing Company.

Konsorsium Organisasi Profesi Audit Internal.(2004). Standar Profesi Audit

Internal. Jakarta: Yayasan Organisasi Profesi Audit Internal.

Mardiasmo. (2004). Akuntansi Sektor Publik. ANDI. Yogyakarta.

Messier, W. F., Jr., and A. Schneider. 1988. A hierarchical approach to the

external auditors‘ evaluation of the internal auditing function. Contemporary

Accounting Research 4 2 : 337–353.

Prawitt, D. F., J. L. Smith, and D. A. Wood. 2009. Internal audit function quality and earnings management. The Accounting Review 84 4 : 1255–1280.

Public Company Accounting Oversight Board PCAOB . 2004. An Audit of

Internal Control Over Financial.

Rezaee, Z. 2002. Forensic accounting practices, education, and certifications.

Journal of Forensic Accounting, 3.2, 207–223.

Ridley, J. and D‘Silva, K. 1997, ‗A Question of Values‘, Internal Auditor, June:

16–19.

Rani Femiarti. (2012). Audit Committee Financial Experts, Internal Audit, Dan

Pengungkapan Kelemahan Pengendalian Internal. Universitas Diponegoro.

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sawyer, B Lawrence.et al. 2005.Internal Auditing. The IIA: Salemba Empat

Shu, Lin, Mina. Pizzini, Mark. Vargus, and Indranil R. Bardhan. 2011. The role of the internal audit function in the Disclosure of Material Weaknesses.

American Accounting Association 86: 287-323.

Sugiyono. (2010). Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suharsimi Arikunto. (2010). Prosedur Penelitian (Suatu Pendekatan Praktik). Jakarta: RINEKA CIPTA.

Sukrisno Agoes. (2012). Auditing (Pemeriksaan Akuntan oleh Kantor Akuntan

Publik) edisi ketiga. Jakarta: LP-FEUI.

Tugiman, Hiro,(2006). Standar Profesional Audit Internal Edisi Kelima, Yogyakarta: Kanisius

Uma Sekaran,(2006). Research Method of Business, Salemba Empat. Jakarta

Van Gansberghe, C.N. (2005), ―Internal auditing in the public sector: a

consultative forum in Nairobi, Kenya, shores up best practices for

government audit professionals in developing nations‖, Internal Auditor,

Vol. 62, No. 4, pp. 69-73.

Wijaya, Tony. (2009). Analisis Data Penelitian Menggunakan SPSS. Yogyakarta: Universitas Atmajaya Yogyakarta.

Zhang, Yang. Zhou, J.dan Zhou, N. 2007. Audit Committee quality, auditor independence, and internal control weaknesses. Journal of Accounting and Public Policy. 26 300-327.

——–. 2005. Report on the Initial Implementation of Auditing Standard No. 2, An

Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Conjunction with an Audit of Financial Statements. Release No. 2005-023.

November 30. Washington, D.C. Available at:

http://pcaobus.org/Inspections/Pages/ PublicReports.aspx.

——–. 2007a. An Audit of Internal Control Over Financial Reporting That Is

Integrated with An Audit of Financial Statements. Auditing Standard No. 5.

Washington, D.C. Available at: http://

www.pcaobus.org/Standards/Auditing/Pages/Auditing_Standard_5.aspx.

——–. 2004. Internal Auditing’s Role in Sections 302 and 404 of the Sarbanes-Oxley Act. Available at: http://www.theiia.org/iia/download.cfm?file 1655.

——–. 2008. International Standards for the Professional Practice of Internal

Auditing. Available at: http://

www.theiia.org/guidance/standards-and-guidance/ippf/standards/.

________(2011). Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER-01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang Baik(Good Corporate Governance) Pada Badan Usaha Milik Negara

________ (2012).Salinan Keputusan Sekretaris Kementerian Badan Usaha Milik Negara Nomor: SK-16/S.MBU/2012 Tentang Indikator/Parameter Penilaian dan Evaluasi atas Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara.

http://auditorinternal.com/2011/02/20/temuan-awal-dari-survey-global-audit-Rizal Alvian, 2014

Pengaruh Efektivitas Fungsi Audit Internal Terhadap Pengungkapan Kelemahan Pengendalian Internal

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

http://www.merakyat.com