Analisis Faktor-Faktor yang Mempengaruhi Fraudulent Financial Reporting dalam Perspektif Fraud Triangle (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012-2014

Teks penuh

Gambar

Dokumen terkait

Judul Penelitian :ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL REPORTING) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

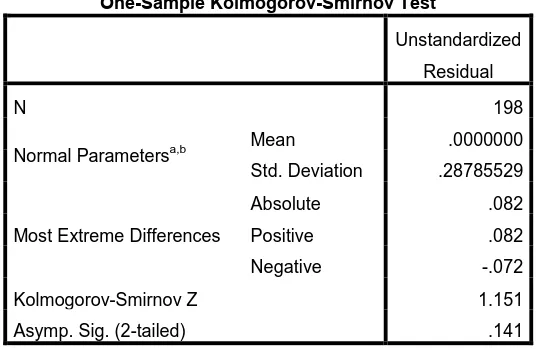

Pendeteksian financial statement fraud dengan menggunakan analisis fraud triangle yakni financial stability, personal financial need, dan ineffective monitoring sudah

fraudulent financial statement pada perusahaan manufaktur yang go public di Indonesia dan Malaysia. Apakah return on asset, financial leverage, capital

Analisis Pengaruh Fraud Pentagon Terhadap Fraudulent Financial Reporting Dengan Menggunakan Model Altman (Studi Empiris pada Perusahaan Sektor Keuangan dan Perbankan

Penelitian ini menggunakan variabel fraudulent financial reporting dengan metode pengukuran perusahaan yang terdaftar di Bursa Efek Indonesia yang mendapatkan sanksi

picture 4 Hanifah Agusputri dan Sofie (2019) Faktor - Faktor Yang Berpengaruh Terhadap Fraudulent Financial Reporting Dengan Menggunakan Analisis Fraud Pentagon

Fraudulent financial reporting in public companies in Indonesia: An analysis of fraud triangle and responsibilities of auditors Sri Astuti1, Zuhrohtun2, Kusharyanti3 1, 2, 3

Sulastri, Nining, ‘Analisis Fraud Triangle Dan Ukuran Perusahaan Dalam Mendeteksi Potensi Kecurangan Laporan Keuangan Studi Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2014-