UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS PENGARUH GIRO TERHADAP PERTUMBUHAN BANK SUMUT KCP MARENDAL

TUGAS AKHIR Diajukan Oleh : Debby andriani

122101206

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Drogram Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji dan syukur saya panjatkan kehadiran Allah SWT berkat kasih

dan karuniaNya penulis dapat menyelesaikan tugas akhir penulis yang berjudul

“Analisis Pengaruh Giro Terhadap Pertumbuhan Bank Sumut KCP Marendal”. Yang mana tujuan dari penulisan tugas akhir ini adalah guna memenuhi salah satu syarat utuk menyelesaikan pendidikan program Diploma III

pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Pada kesempatan

ini penulis ingin mengucapkan terimaka kasih kepada :

1. Mama dan Ayah yang selalu memberikan do’a dan motivasi kepada penulis.

2. Nenek dan Kakek yang selalu memberikan do’a dan motivasi kepada penulis.

3. Bapak Prof.Dr.Azhar Maksum,SE,Mec,Ac,Ak. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Drs. Yeni Absah,SE,M.Si selaku Ketua Program Studi Jurusan D-III

Manajemen KeuanganFakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

5. Bapak Drs. Liasta Ginting,M.Si selaku dosen pembimbing yang telah

membimbing penulis dengan sabar hingga tugas akhir ini dapat terselesaikan.

6. Seluruh Dosen / Staff pengajar serta Pegawai di Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara yang telah banyak memberikan ilmu pengetahuan

kepada penulis.

7. Untuk orang – orang tersayang, Kakak Retno Ari Suci Pratiwi terimakasih

Muhammad Fadly Syahri yang selalu menghibur penulis selama proses

pembuatan tugas akhir ini.

8. Untuk sahabat – sahabat tercinta, Sri Destuty Sitorus dan Devi Azmi yang

selalu membuat penulis emosi dengan kebisingan dan pertanyaan-pertanyaan

aneh mereka. Tetapi mereka juga yang banyak membantu dan memberi

dukungan kepada penulis dalam pembuatan tugas akhir ini.

9. Untuk teman – teman seluruh jurusan D-III Manajemen Keuangan stambuk

12 khususnya Grup D, yang namanya tidak dapat penulis sebutkan satu per

satu. Terimakasih untung suka duka yang telah kita lewati selama ini.

Dengan terselesaikannya tugas akhir ini, penulis menyadari bahwa dari

apa yang sudah penulis tuliskan dalam tugas akhir ini masih jauh dari

kesempurnaan dan masih banyak kekurangan, dengan segala kerendahan hati

penulis menerima segala kritik dan saran yang membangun dan bermanfaat demi

kesempurnaan tugas akhir ini.

Medan, Juni 2015

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR GAMBAR ... v

DAFTAR TABEL ... vi

LAMPIRAN ... vii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 2

C. Tujuan Penelitian ... 2

D. Manfaat Penelitian ... 2

BAB II PROFIL PERUSAHAAN A. Sejarah PT. Bank Sumut ... 4

B. Sruktur Organisasi dan Uraian Tugas ... 5

C. Uraian Tugas ... 6

D. Kinerja Terkini ... 17

BAB III PEMBAHASAN A. Pengertian Giro ... 19

B. Manfaat Giro ... 23

C. Sumber Pendanaan Bank ... 25

C.1. Dana yang bersumber dari bank itu sendiri (Dana Pihak Ke-1) ... 25

C.2. Dana yang bersumber dari lembaga lainnya (Dana Pihak Ke-2) ... 27

C.3.Dana yang berasal dari masyarakat (Dana Pihak Ke-3) ... 29

D. Analisis Pengaruh Giro Terhadap Pertumbuhan Bank Sumut KCP Marendal ... 31

D.1. Fungsi Giro dalam Masyarakat ... 31

D.2. Fungsi Giro dalam Perbankan ... 33

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 37 B. Saran ... 39

DAFTAR GAMBAR

Halaman Gambar 2.1 ... 5

DAFTAR TABEL

Halaman TABEL 3.1 ... 33

TABEL 3.2 ... 34

BAB I

PENDAHULUAN

A.Latar Belakang

Untuk mencapai pertumbuhan ekonomi suatu Negara diperlukan pengelolaan

perekonomian yang terarah dan terpadu serta bermanfaat bagi peningkatan

kesejahteraan masayrakat. Lembaga-lembaga keunganbekerja sama dalam

mengelola dan menggerakkan semua potensi ekonomi agar berdaya dan berhasil

guna secara optimal. Lembaga keuangan, khususnya lembaga Perbankan

mempunyai peranan yang amat strategis dalam menggerakkan roda perekonomian

suatu negara.Karena peranannya yang penting pada kesejahteraan Negara dan laju

pertumbuhan perekonomian negara, sektor perbankan mendapatkan perhatian

yang sangat besar dari pemerintah. Salah satu kebijakan perbankan dalam

mendukung laju pertumbuhan perekonomian adalah menghimpun seperti dana

masyarakat yang dapat dicapai melalui sektor simpanan yang berupa tabungan,

giro, dan deposito.

Jenis simpanan tabungan dan deposito sangat dikenal oleh masyarakat

sehingga dibandingkan dengan jenis simpanan giro, tabungan dan deposito sangat

digemari masyarakat dalam melakukan simpanan pada suatu bank.Selain itu

memang giro memiliki bunga simpanan yang terkecil dibandingkan jenis

simpanan lainnya sehingga tidak banyak masyarakat yang memilih jenis simpanan

tidak mempermasalahkan bunga yang terbilang kecil tersebut, mereka hanya

membutuhkan jasa-jasa yang diberikan oleh simpanan giro tersebut.Seperti yang

diketahui, tidak ada batasan dalam penarikan uang menggunakan simpanan giro

ini, sehingga para nasabah dapat melakukan transaksi kapan pun dan dimana pun.

Hal ini tentu saja akan mempermudah pengusaha dalam menjalankan bisnisnya.

Karenanya, giro memiliki kontribusi terkecil dalam meningkatkan sumber

dana bank bila dibandingkan dengan jenis simpanan tabungan dan deposito.Oleh

karena itu, peneliti tertarik dan terdorong untuk mengangkat masalah diatas

menjadi suatu tulisan dari tugas akhir yang berjudul: ”Analisis Pengaruh Giro Terhadap Pertumbuhan Bank Sumut KCP Marendal”.

B.Rumusan Masalah

1. Apakah giro berpengaruh terhadap pertumbuhan Bank Sumut KCP

Marendal ?

2. Bagaimana pengaruh giro terhadap pertumbuhan Bank Sumut KCP

Marendal ?

C.Tujuan Penelitian

1. Untuk mengetahui apakah giro berpengaruh terhadap pertumbuhan Bank

Sumut KCP Marendal

2. Untuk mengetahui bagaimana pengaruh giro terhadap pertumbuhan Bank

Sumut KCP Marendal

D.Manfaat Penelitian

1. Bagi penulis, penulisan tugas akhir ini merupakan salah satu syarat untuk

Universitas Sumatera Utara, dan sekaligus bisa menambah wawasan

penulis.

2. Bagi lembaga pendidikan, penulisan tugas akhir ini akan bermanfaat atau

berguna sebagai bahan masukan bagi penulis lain yang ingin mengetahui

BAB II

PROFIL PERUSAHAAN

A.Sejarah PT. Bank Sumut

Bank pembangunan Daerah Sumatera Utara didirikan pada tanggal 4

November1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk Perseroan

Terbatas dengan call name BPDSU. Pada tahun 1962 berdasarkan

Undang-Undang Nomor 13 tahun1962 tentang ketentuan pokok Bank Pembangunan

Daerah Tingkat l Sumatera Utara Nomor 5 Tahun 1965. Modal dasar pada saat itu

sebesar Rp. 100 juta dan sahamnya dimiliki oleh pemerintah Daerah Tingkat II se-

Sumatera Utara.

Pada tanggal 16 April 1999, berdasarkan peraturan Daearah Tingkat I

Sumatera Utara No.2 Tahun 1999, bentuk badan dirubah kembali menjadi

perseroan terbatas dengan call name Bank Sumut. Perubahan tersebut dituangkan

dalam Akte Pendirian Alina Hanum Nasution SH, dan telah mendapat pengesahan

dari mentri Kehakiman Republik Indonesia dibawah Nomor C-8224 HT.01.01 TH

99, serta diumumkan dalam berita Negara Republik Indonesia Nomor 54 tanggal

6 juli 1999. Modal dasar pada saat itu ditetapkan sebesar Rp.400 miliar.Dan

karena pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal

PT. Bank Sumut merupakan bank non devisa yang kantor pusatnya di jalan

Imam Bonjol No. 18 Medan. Dalam tahun 2006, Bank telah menambah I kantor

cabang pembantu, 4 kantor kas, 9 unit ATM dan 12 kantor kas yang mengalami

peningkatan status menjadi kantor cabang sedangkan kas mobil dan payment

point tidak berubah sehingga per 31 Desember 2006, Bank telah memiliki 20

kantor cabang konvensional, 21 kantor cabang pembantu, 30 kantor kas, 15 kas

mobil, I payment point, dan 29 unit ATM. Dalam tahun 2004, Bank membuka

Unit Usaha Syariah yang telah mendapatkan izin dari Bank Indonesia Cabang

Medan dengan suratnya No. 6/ 142/ DPIP/ Prz/ Mdn tanggal 18 Oktober 2004.

Dalam tahun 2006, Bank juga menambah I cabang pembantu syariah sehingga per

31 Desember 2007, Bank telah memiliki 3 cabang syariah, 20 cabang

konvensional, serta 60 kantor cabang. Jumlah karyawan Bank pada tanggal 31

Desember 2006 adalah 2995 masing-masing berjumlah 1.218 dan 1.044 orang.

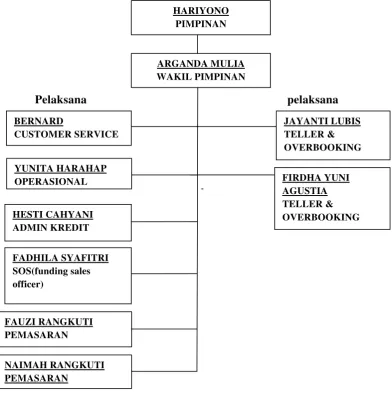

B.Struktur Organisasi dan Uraian Tugas

1. Struktur Organisasi Kantor Cabang Pembantu Kelas III

Pemimpin Cabang Pembantu

Wakil Pemimpin Cabang Pembantu

Pelaksana Teller/Overbook

Pelaksana :

- Verifikasi - Administrasi - Transfer Kliring Kedit

- Analis Kredit - PelayananNasabah - Akuntansi IT & - Umum

Gambar 2.2 Struktur Organisasi Kantor Cabang

2. Struktur Organisasi PT Bank Sumut KCP Marendal

Pelaksana pelaksana

Gambar 2.3

Struktur Organisasi PT Bank Sumut KCP Marendal Sumber Gambar : PT Bank Sumut KCP Marendal

C. Uraian Tugas

1. Tugas Pemimpin Cabang Pembantu Kelas III

1. Memimpin, mengkordinir, mengarahkan, membimbing, mengawasi dan

mengendalikan serta mengevaluasi :

a. Kegiatan menghimpun dana, penyaluran kredit, pemasaran jasa-jasa

bank dan pemasaran layanan syariah sesuai rencana kerja bank

b. Kegiatan administrasi kredit, pengelolaan likuiditas penyelesaian

kredit non lancar, pembuatan laporan dan kearsipan sesuai ketentuan

yang berlaku.

c. Kepatuhan pejabat dan pegawai terhadap pelaksanaan Standar

Operasional Prosedur dilingkungan Kantor Cabang Pembantu.

d. Pelaksanaan tata kelola perusahaan (GCG) oleh pejabat dan pegawai

dilingkungan Kantor Cabang Pembantu.

e. Pelaksanaan standar Pelayanan Bank Sumut oleh pejabat dan

pegawai dilingkungan Kantor Cabang Pembantu.

f. Penggunaan teknologi informasi oleh pejabat dan pegawai

dilingkungan Kantor Cabang Pembantu.

2. Mengajukan rencana anggaran, investasi, inventaris Kantor Cabang

Pembantu untuk dituangkan ke dalam Rencana Kerja Anggaran Tahunan

Bank.

3. Menyusun program Kerja Kantor Cabang Pembantu sehubunbgan dengan

upaya pencapaian target rencana kerja dan melakukan pemantauan serta

4. Memindak lanjuti hasil temuan dan atau rekomendasi dari kontrol

intern/Satuan pemeriksaan Internal (SPI)/ Pemeriksa Ekternal serta

melaporkan tindak lanjut temuan kepada pemimpin Cabang Induk.

5. Memeriksa setiap proses pengambilan keputusan dan memastikan

risiko-risiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak

merugikan Bank baik saat ini maupun masa yang akan datang.

6. Meminimalisir setiap potensi risiko yang mungkin terjadi pada setiap

kegiatan Kantor Cabang kepada Direksi.

7. Melaporkan setiap risiko yang berpotensi terjadi atas setiap kegiatan

Kantor Cabang Kepala direksi.

8. Memantau dan memastikan serta melaporkan setiap transaksi yang

dikategorikan transaksi keuangan tunai ( cash transaction ) dan transaksi

keuangan mencurigakan ( suspecious transaction)

9. Melakukan evaluasi atas kinerja Kantor Cabang pembantu.

10.Mengelola dana pemerintah Daerah ( untuk Kantor Cabang pembantu

yang ada rekening kas daerah ) dan menjaga agar tidak beralih ke Bank

lain.

11.Mengelola dan mengamankan kunci penyimpanan uang dan surat berharga

/ surat baraang agunan kredit.

12.Menghadiri dan memberikan pendapat dalam rapat kelompok

pemutus kredit atas permohonan kredit yabg diajukannya.

13.Mengadakan rapat yang bersifat koordinasi, bimbingan, pengarahan,

secara periodik dalam rangka peningkatan kinerja, pengetahuan dan

pelayanan.

14.Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang

tentang langkah- langkah yang perlu diambil dibidang tugasnya.

15.Melakukan koordinasi kerja dengan unit kerja di akntor cabang induk

maupun unit kerja pihak lain berkaitan pelaksanaan fungsi kantor cabang

pembantu.

16.Mewakili Pemimpin Cabang induk dalam mengadakan hubungan/

kerjasama dengan pihak lain berkaitan pelaksanaan fungsi kantor cabang

pembantu.

17.Membuat laporan terkait operasional Bank sesuai ketentuan yang berlaku.

18.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang.

2. Tugas Wakil pemimpin Cabang Pembantu Kelas III

1. Membantu Pemimpin Cabang Pembantu dalam :

a. Kegiatan penghimpunan dana, penyaluaran kredit, pemasaran

jasa-jasa Bank dan pemasaran layanan syariah sesuai rencana kerja

Bank

b. Kegiatan administarsi kredit, pengelolaan likuiditas, penyelesaian

kredit non lancar, pembuatan laporan dan kearsipan sesuai

ketentuan yang berlaku.

c. Memantau kepatuhan pegawai melaksanaan Standar Operasional

d. Memantau pelaksanaan tata kelola perusahaan (GCG) oleh pegawai

dilingkungan Kantor Cabang Pembantu.

e. Memantau pelaksanaan Standar Pelayanan Bank Sumut oleh

pegawai di lingkungan Kantor dilingkungan Kantor Cabang

Pembantu.

f. Memantau penggunaan teknologi informasi oleh pegawai

dilingkungan Kantor Cabang Pembantu.

g. Melaksanakan Program Kerja Kantor Cabang pembantu sehubungan

dengan upaya pencapaian target rencana kerja dan melakukan

pemantauan serta mengevaluasi pelaksanaanya.

h. Memindak lanjuti hasil temuan dan atau rekomendasi dari kontrol

Intern/ satuan pemeriksa internal (SPI) / pemeriksa Ekternal serta

melaporkan tindak lanjut temuan kepada peamimpin Cabang

Pembantu.

i. Meminimalisir setiap potensi risiko yang mungkin terjadi pada setiap

kegiatan operasional, kredit, likuiditas, pasar dan risiko lainnya.

j. Melaporkan setiap risiko yang berpotensi terjadi atas setiap kegiatan

Kantor Cabang pembantu kepada Pemimpin Cabang Induk.

k. Memantau dan memastikan serta melaporkan setiaptransaksi yang

di katagorikan transaksi keuangan tunai ( transaction cash) dan

transaksi keuangan mencurigakan ( suspecious transaction).

2. Memeriksa kebenaran posting transaksi yang di input ke komputer sesuai

3. Menyesuaikan cetakan Hasil Rekapitulasi Mutasi Harian Kas dengan

penerimaan setoran/pembayaran tunai oleh teller.

4. Memeriksa kebenaraan, kelengkapan dan pencatatan dokumen transaksi

pengiriman uang, pembebanan biaya, test key dan mesyahkanya.

5. Menerima dan memeriksa bukti/ advice / informasi sehubungan dengan

transfer/ inkaso/ LLG.

6. Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran berkenaan

dengan rekening- rekening nasabah.

7. Memeriksa warkat-warkat yang akan dikliringkan dan Daftar Warkat

Kliring .

8. Mengadministrasikan daftar warkat-warkat yang akan dikliringkan dan

daftar warkat- warkat pemindahbukuan.

9. Memeriksa surat keterangan penolakan warkat kliring.

10.Memeriksa dan mengawasi pembukuan warkat- warkat kliring ke

komputer.

11.Mengadministrasikan pembukuan dan penutupan rekening serta membuat

dan memelihara Buku Register Nasabah dan Daftar Hitam (black list)

12.Mengawasi dan memeriksa tindak lanjut surat- surat masuk dan keluar ,

baik dari ekstern maupun intern.

13.Memeriksa Nota selisih / Rekonsiliasi dan menyelesaikan transaksi yang

belum dilakukan.

15.Mencetak rekap mutasi gabungan, posisi Neraca dan Laba Rugi beserta

lampirannya serta mencocokannya dengan Neraca.

16.Melakukan proses tutup harian transaksi dan mencetak rekap lampiran

serta mencocokannya dengan Neraca.

17.Melakukan kontrol rincian lampiran pos buku besar terhadap Neraca.

18.Mencetak rekening giro/ kredit, sub-sub rekening untuk keperluan laporan,

pengarsipan dan lainnya.

19.Mengkoordinir pembuatan perhitungan ongkos yang masih harus dibayar

pada akhir tahunbuku.

20.Mengatur pengadaan dan penyediaan alat tulis kantor dan barang-barang

cetakan, materai dan alat-alat logistik yang diperlukan untuk operasional

Bank serta manata usahakannya dengan baik.

21.Mengawasi dan mengatur tata ruang, perawatan, perawatan, kebersihan

gedung/ inventaris dan keamanan kantor.

22.Mengatur pemakaian kendaraan dinas serta mengawasi kegiatan keluar

dan masuk, izin mempersiapkan pengajian, upah, cuti, pinjaman, angsuran

dan lain-lain keperluan pegawai.

23.Mengatur penyelidikan nota- nota dan dokumen serta menatausahakannya

penyimpanannya.

24.Menata dan mengarsipkan file yang berhubungan dengan biodata pegawai

25.Melakukan administarasi dan pemdistribusian surat menyurat dan

mengawasi, memeliharaserta mengatur ruang arsip Kantor Cabang

Pembantu.

26.Menata usahakan peraturan Bank Sumut , Surat Keputusan, Surat Edaran,

Surat Intruksi danNota Dinas Direksi serta peraturan lainnya.

27.Memantau dan melaksanakan pengiriman surat melalui tromol, pos

maupun pengantar surat.

28.Membuat Daftar Aktiva Tetap dan Inventaris serta mengirim laporannya

ke Kantor Cabang Induk.

29.Menerima, menyimpan dan menata usahakan seluruh dokumen dan

surat-surat barang agunan yang berkenaan dengan pencairan kredit.

30.Melakukan pengikatan asuransi barang agunan yang wajib di

pertanggungjawabkan.

31.Membuat dan memeriksa kebenaran isi persetujuan membuka kredit /

perjanjian lainnya yang dibuat Notaris, yang berkenaan dengsn pencairan

kredit.

32.Membuat berita Acara dan surat-surat yang berkaitan dengan

pengembalian agunan.

33.Membuat nota-nota pembebanan yang berkaitan dengan pencairan kredit.

34.Melayani penjualan blanko Cek dan blanko Giro serta membebankan

biaya yang berkenaan dengan hal tersebut serta biaya-biaya lainnya yang

35.Membentuk Referensi Bank, Bank Garansi, Giro Blokir dan sejenisnya

sesuai ketentuan yang berlaku.

36.Memeriksa kebenaran perhitungan dan nota pembayaran bunga deposito,

sertifikat deposito, tabungan dan jasa giro yang akan dibayarkan serta

memeriksa kebenaran pembukuannya.

37.Memeriksa perhitungan PPh bunga jasa giro,PPh bunga deposito dan PPh

bunga tabungan.

38.Memeriksa kebenaran perhitungan penutupan buku kas dan perincian kas

serta mencocokkannya dengan jumlah uang yang kluis.

39.Menjaga dan memelihara agar uang yang ada di khas sanacukup untuk

operasi sehari-hari.

40.Memelihara persediaan kas pada tingkat yang efisien sehingga likuiditas

tidak terganggu dan dapat mengoptimumkan rentabilitas.

41.Memastikan agar jumlah dan tunai yang dikuasai para Teller masih dalam

batas yang diizinkan oleah ketentuan yang berlaku.

42.Menghadiri rapat yang bersifat koordinasi, bimbingan, pengarahan,

transfer of knowledge dan atau sosialisasi ketentuan maupun produk baru

secara periodik dalam rangka peningkatan kinerja, pengetahuan dan

pelayanan.

43.Memberikan saran atau pertimbangan kepada Pemimpin Cabang pembantu

tentang langkah-langkah yang perlu diambil dibidang tugasnya.

44.Melakukan koordinasi kerja dengan unit kerja di kantor cabang induk

45.Mewakili Bank dalam mengadakan hubungan / kerjasama dengan pihak

lain berkaitan pelaksanaan fungsi kantor cabang pembantu.

46.Membuat lapran terkait operasional Bank sesuai ketentuan yang berlaku.

47.Melaksanakan tugas lainnya sesuai fungsi dan aktifitas kantor cabang.

3. Tugas Seksi Pemasaran

1. Melakukantransaksi/retaksasi

sertapemeriksaanataslaporantransaksi/retaksasi barang

agunanyangdilakukanolehpetugastransaksi.

2. Memeriksakembalikeabsenandankelengkapandokumen-dokumen yang

berhubungandenganpermohonankredit.

3. Memeriksaanalisapermohonankredityangdilakukanolehanlisakredit.

4. Mengajukanmemorandum

kepadaPimpinanCabang/WakilPimpinanuntuk mengajukan

daftarkomitepemutuskredit.

5. Menelitilaporanhasilpemantauanusahadebiturdanmengantisipasi tindak

lanjutnya.

6. Melakukanpemeliharaanatasperformanceportofolioyang

direalisir(sandi1dan sandi2).

7. Mengatur penataandan pengarsipan surat-surat masuk dan keluar,

serta berkas/nota yangberhubungandenganseksipemasaran.

8. Mempersiapkannilaipengajuanpermohonanizinmemberikankreditkekant

pusatapabilajumlahplafondkreditmelebihiwewenangpemimpincabangse

telah mendapatpersetujuankomitepemutuskredit.

9. Membuatsuratpanggilan/teguranperingatankepadadebituryangmenungg

ak pelunasanataupembayaran

angsuranpokokdanbungakreditdanmelakukan penagihanlangsung.

10.MempergunakanseluruhmenuOLIB’Syangterdapatpadafungsipemasara

n kredit.

4. Tugas Customer Service (CS)

1. Melayaninasabahdalammembuattabungan.

2. Mengarahkannasabahdalammengisiformulirpembukaanrekening.

3. Merekapformulirpembukaanrekening.

4. MemberinformasidanmenjualprodukBankSUMUT.

5. Menjagahubungandengannasabah.

5. Tugas Teller

Tugassebagaitelleradalahmelayanimitra/nasabahdalam halsetoran

simpanan, penarikan simpanan, pembayaran angsuran dan pemidah- bukuan.

6. Tugas Operasional

1. Melakukan tutupbukuharitransaksidanmencetakrekaplampiranserta

2. Mencetakrekeninggirokreditdanseluruhdatayangdibutuhkanuntukkeperl

uan laporan,pengarsipandanlainnyasertamendistribusikannya

keseluruhunityang memerlukan.

3. Mengkordinirpembukuanperhitunganongkosyangmasihharusdibayarpad

a akhirtahunbuku.

4. Menyusunlaporan-laporan harian,mingguan,bulanan,dantahunanuntuk

kepentinganinterndaneksteren.

5.

MengaturpengadaandanpenyediaanATK,BBC,materaidanalat-alatligistik

yangdiperlukanuntukoperasionalbanksertamenatausahanyadenganbaik.

6. Mengaturpemakaiankendaraandinasuntukkeperluanantarcabang.

7. Mengawasikegiatankeluardanmasukizin,untukmempersiapkan

pengajian,upah, cuti, pinjaman, angsuran

danlain-lainkeperluanpegawaikantorcabang.

8. Mengatur penjilidan nota-nota dan dokumen serta menata usahakan

penyimpanan.

9. Menata dan

mengarsipkanfile-fileyangberhubungandenganbiodatakaryawan

dilingkungankantorcabang.

D. Kinerja Terkini

Adapun kinerja usaha yang dilakukan dari PT. Bank SUMUT KCP

Marendal bila dilihat dari struktur organisasinya sudah cukup baik.Struktur

wewenang dan tanggung jawab dari masing-masing karyawan

perusahaan.Bankjugasudahbaikdalam halpelayananterhadapnasabahyakni

dalammemberikanprodukdanasepertisimpanangiro,tabungandanlain-lain serta

jasa-jasa bank lainnya. Sehubungan dengan itu, PT. Bank SUMUT KCP

Marendal dalam melakukanaktivitasoperasiperusahaanyaknidari

penyalurankreditsudahbaik.Halinidapatdilihatdaribanyaknyajeniskredit yang

diberikan bank kepada masyarakatatau nasabah.Pelaksanaan pemberian kredit

yang adaselamainiberjalandenganbaik

karenabankselamainiberusahauntukmenyalurkankreditkepadamasyarakat

ataunasabahyangmembutuhkankredit tersebut.Bankjugatidakmembeda- bedakan

setiap nasabah yang datang. Sehingga bank dalam menyalurkan

kreditnyaselalubertindaksesuaidenganperaturanataupunketentuan-ketentuan yang

berlaku yang ada di bank tersebut. Sebagaimana diketahui bahwa tujuan

pemberiankredittidakbolehterlepasdaritujuanperbankandalam pelaksanaan

pembangunannasionaldalam rangkameningkatkanpemerataanpertumbuhan

ekonomi dan stabilitas nasional ke arahpeningkatan kesejahteraan rakyat banyak.

Dapat dikatakan bahwa hal ini telah dicapai PT. Bank SUMUT KCP

Marendal dimanabankselalu berusaha menyalurkan kreditnya

kepadamasyarakatyangmembutuhkan bantuan kredit dengan tidak membeda-

bedakan antara pemohon, pengusaha perusahaan besar atau pengusaha mikro

dalam memberikankreditnya,selamamasihsesuaidenganpersayaratanyang berlaku

BAB III

A.Pengertian Giro

Menurut M. Bahsan, S.H.,S.E dalam bukunya yang berjudul Giro dan

Bilyet Giro Perbankan Indonesia, Giro adalah salah satu produk usaha bank dalam

rangka kegiatannya menerima penyimpanan dana dari masyarakat dan pada saat

ini hanya boleh dilakukan oleh Bank Umum.

Menurut Drs. O.P. Simonangkir dalam bukunya yang berjudul Lembaga

Keuangan Bank dan Nonbank, Giro adalah simpanan pihak ketiga kepada bank

yang penarikannya dapat dilakukan dengan menggunakan cek, kartu ATM, surat

perintah pembayaran lainnya atau dengan cara pemindahbukuan, antara lain bilyet

giro.

Menurut Y.Sri Susilo, Sigit Triandaru, dan A. Totok Budi Santoso dalam

buku yang berjudul Bank dan Lembaga Keuangan Lain, Giro adalah simpanan

yang penarikannya dapat dilakukan setiap saat dengan menerbitkan cek untuk

penarikan tunai atau bilyet giro untuk pemindahbukuan.

Dari pengertian di atas dapat disimpulkan bahwa, Giro adalah simpanan

pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, dan surat perintah pembayaran lainnya atau dengan

cara pemindahbukuan. Berdasarkan pengertian giro tersebut di atas, dapat

diperhatikan beberapa ciri yang melekat pada giro sehingga dapat dibandingkan

dengan bentuk simpanan lainnya. Ciri – ciri tersebut yaitu :

Bank umum dapat melakukan penghimpunan dana dari

masyarakat melalui berbagai cara, antara lain dalam bentuk simpanan

atau pinjaman. Giro, sesuai dengan sifat transaksinya yang berkaitan

dengan penyimpanan dana, digolongkan sebagai salah satu bentuk

simpanan. Simpanan yang berbentuk giro hanya terdapat pada Bank

Umum dan ditatausahakannya dalam rekening yang disebut rekening

giro. Rekening tersebut dibuka oleh bank untuk dan dengan nama

nasabah pemilik dana. UU perbankan Indonesia 1992 / 1998 melarang

Bank Perkreditan Rakyat menerima simpanan yang berbentuk giro.

Sesuai dengan unsure perjanjian penyimpanan dana yang

terdapat dalam pengertian simpanan, untuk penyelenggaraan giro harus

disertai dengan pembuatan perjanjian penyimpanan dana antara Bank

Umum dengan nasabah penyimpanan yang lazim disebut Perjanjian

Pembukaan Rekening Giro.

2. Penarikan Dana Giro Setiap Saat

Dana yang disimpan dalam bentuk giro dapat ditarik setiap saat

oleh pemiliknya dengan memenuhi persyaratan yang ditetapkan dalam

ketentuan peraturan perundang – undangan, Perjanjian Pembukaan

Rekening Giro, dan peraturan intern masing – masing Bank Umum.

Nasabah penyimpan dapat melakukan penarikan dana yang tersimpan

dalam rekening gironya setiap saat dan Bank Umum yang

bersangkutan akan menyetujui sepanjang persyaratannya telah

giro yang dapat dilakukan pada setiap saat tersebut akan memberikan

kemudahan kepada pihak – pihak yang berkepentingan terutama bagi

nasabah penyimpan yang ingin menyelesaikan kewajiban

pembayarannya kepada pihak lain. Sebagaimana diketahui kegiatan

transaksi pembayaran di antara anggota masyarakat dapat terjadi setiap

saat dan tidak harus selalu diselesaikan melalui penyerahan sejumlah

uang secara fisik karena berbagai pertimbangan karena berbagai

pertimbangan dari pihak – pihak yang bertransaksi.Di antara anggota

masyarakat memanfaatkan fasilitas giro adalah terutama para pihak di

lingkungan dunia usaha.Giro merupakan sarana yang paling sesuai

untuk menampung kepentingan pengelolaan dananya, terutama yang

berkaitan dengan penyelesaian transaksi pembayaran yang mungkin

terjadi setiap saat.

3. Cek dan Bilyet Giro sebagai Sarana Penarikan

Kecuali dalam hal – hal tertentu, penarikan dana giro pada

prinsipnya hanya menggunakan cek dan bilyet giro. Kedua warkat

(dokumen) ini diatur oleh peraturan perundang – undangan yang

berbeda dan berlaku mengikat seluruh anggota masyarakat.Cek dan

bilyet giro disebut sebagai warkat perbankan yang dapat digunakan

oleh anggota masyarakat untuk menyelesaikan sesuatu kewajiban

pembayaran melalui rekening giro pada bank.Sehubungan dengan itu,

Cek adalah surat perintah pembayaran dan bilyet giro adalah

surat perintah pemindahbukuan dana. Kedua warkat tersebut berkaitan

dengan penyelesaian suatu kewajiban pembayaran melalui rekening

giro yang ada pada Bank Umum sehingga sering disebut sebagai

warkat pembayaran giral.Akan tetapi, dalam hal ini kiranya perlu

diperhatikan mengenai fungsinya sebagai warkat pembayaran giral

karena terdapatnya kemungkinan penolakan penerimaannya oleh pihak

– pihak tertentu.Penolakan yang demikian perlu dipahami mengingat

kedudukannya yang berbeda dengan uang rupiah sebagai alat

pembayaran.Walaupun cek dan bilyet giro masing – masing diatur oleh

peraturan perundang – undangan yang berlaku, tetapi tidak ditetapkan

sebagai alat pembayaran yang sah. Sementara itu, uang rupiah, sesuai

dengan ketentuan UU Bank Indonesia 199 / 2004, ditetapkan sebagai

alat pembayaran yang sah di wilayah Indonesia, dan setiap orang wajib

menerimanya dalam hal dimaksudkan untuk memenuhi kewajiban

yang mempunyai tujuan pembayaran yang sah di wilayah Indonesia,

dan setiap orang wajib menerimanya dalam hal dimaksudkan untuk

memenuhi kewajiban yang mempunyai tujuan pembayaran. Penolakan

terhadap penerimaan uang rupiah sebagai alat pembayaran di wilayah

Republik Indonesia dapat dikenakan sanksi pidana berdasarkan undang

– undang tersebut di atas.

4. Sarana Penarikan Berupa Perintah Pembayaran Lainnya atau

Sebagaimana yang disebutkan dalam pengertian giro, sarana

perintah pembayaran lainnya atau dengan pemindahbukuan dapat

berupa surat permohonan atau surat perintah nasabah kepada banknya.

Kedua jenis surat tersebut merupakan sarana untuk melakukan

penarikan dana giro, terutama untuk giro valuta asing. Cek dan bilyet

giro tidak dapat digunakan untuk penarikan dana giro valuta asing.

Tindakan pelaksanaan dari penerimaan surat perintah

pemindahbukuan dan surat perintah pembayaran biasanya berupa

pembuatan warkat lain oleh Bank Umum. Warkat tersebut berupa nota

debet dan nota kredit sesuai dengan ketentuan intern masing – masing

Bank Umum. Dalam praktik perbankan, biasanya kepada nasabah

diminta untuk mengisi warkat (slip) penarikan di samping surat

tersebut di atas.

Dalam pelaksanaannya, giro ditatausahakan oleh bank dalam suatu

rekening yang disebut ‘rekening koran’. Jenis rekening giro ini dapat berupa:

a. Rekening atas nama perorangan,

b. Rekening atas nama suatu badan usaha/lembaga, dan

c. Rekening bersama/gabungan.

Menurut Riyadi (2004: 63), jenis sumber dana ini merupakan dana yang paling

murah bagi bank, tetapi kemurahannya sifatnya juga sangat fluktuatif, karena pada

umumnya lembaga/perusahaan atau perorangan yang menyimpan uangnya dalam bentuk rekening giro hanya untuk memenuhi kebutuhan operasional perusahaan

berjaga-jaga adalah yang paling banyak mewarnai alasan penguasaan uang tunai.

Bagi pengusaha (kecil, menengah, maupun besar) dan kaum menengah ke atas,

mempunyai rekening giro pada bank merupakan kebutuhan mutlak

demikelancaran pembayaran dalam berbagai urusan bisnisnya.

B.Manfaat Giro

Ada beberapa manfaat giro yang dapat diperoleh. Manfaat yang dimaksud kurang

lebihnya adalah:

a. Bagi Bank :

• Merupakan sumber pendanaan bank

• Merupakan sumber pendapatan bank dari penggunaan jasa

perbankan yangmerupakan aktfitas penggunaan jasa giro (fee

based income)

b. Bagi Nasabah

• Memberikan sarana layanan tambahan yang mempercepat dan

mempermudah nasabah melakukan pembayaran tagihan jasa

yang mereka pergunakan.

• Nasabah Bank dapat dengan mudah melakukan pembayaran

tagihan, baik melalui jaringan ATM maupun melalui mesin

EDC yang tersedia di kantor- kantor Bank.

• Nasabah bank lain dapat memanfaatkan jasa layanan Bill

Payment melalui mesin ATM bank sendiri dan mesin EDC

• Dapatmelakukanpembayaran:

PembayaranlistrikPLN

Pembayaran Telkom(telepon/fax/Flexipascabayar/Internet

Speedy)

Pembayaran kartu Kredit (Citibank / Standard

Chartered / HSBC)

Pembayarantiketpesawat dan keretaapi

Pembayaranzakat

PembayaranPBB

PembayaranPDAM

Dll.

C.Sumber Pendanaan Bank

C.1. Dana yang bersumber dari bank itu sendiri (Dana Pihak Ke-1)

Dana sendiri lazim disebut pula dengan dana pihak kesatu yang berasal

dari pemegang saham atau pemilik. Pada dasarnya setiap bank akan selalu

berusaha untuk meningkatkan jumlah dana sendiri, selain untuk memenuhi

kewajiban menyediakan modal minimum (CAR=Capital Adequacy Ratio) juga

untuk memperkuat kemampuan ekspansi dan bersaing. Kemampuan setiap bank

untuk meningkatkan modal akan tercermin dari besarnya CAR bank tersebut. Hal

ini merupakan salah satu ukuran tingkat kemampuan dan kesehatan suatu bank,

yang akhirnya akan meningkatkan kepercayaan masyarakat terhadap suatu bank

(baik di dalam maupun di luar negeri). Secara garis besar dapat disimpulkan

1. Setoran modal dari pemegang saham

Setoran modal dari pemegang saham yaitu merupakan modal dari

para pemegang saham lama atau pemgang saham yang baru.Modal yang

disetor oleh para pemegang saham, sumber utama dari modal perusahaan

adalah saham.Dana yang disetor secara efektif oleh para pemegang saham

pada waktu bank berdiri. Pada umumnya modal setoran pertama dari

pemilik bank sebagian digunakan untuk sarana perkantoran, pengadaan

peralatan kantor dan promosi untuk menarik minat masyarakat.

2. Tambahan Modal Disetor

Tambahan modal disetor merupakan tambahan modal bagi bank

yang biasanya berbentuk agio, disagio, dan modal sumbangan.Agio saham

yaitu nilai selisih jumlah uang yang dibayarkan oleh pemegang saham

baru dibandingkan dengan nilai nominal saham.

3. Cadangan- Cadangan bank

Maksudnya cadangan laba, yaitu merupakan laba yang setiap tahun

di cadangkan oleh bank dan sementara waktu belum digunakan. Cadangan

laba yaitu sebagian dari laba bank yang disisihkan dalam bentuk cadangan

modal dan cadangan lainnya yang akan dipergunakan untuk menutupi

timbulnya resiko di kemudian hari. Cadangan ini dapat diperbesar apabila

bagian untuk cadangan tersebut ditingkatkan atau bank mampu

meningkatkan labanya.

Laba merupakan milik pemegang saham, yang keputusan

penggunaannya merupakan hak sepenuhnya pemegang saham melalui

Rapat Umum Pemegang Saham (RUPS).Laba bank yang belum di bagi,

merupakan laba tahun berjalan tapi belum dibagikan kepada para

pemegang saham.

Semakin besar modal yang dimiliki oleh suatu bank, berarti

kepercayaan masyarakat bertambah baik dan bank tersebut akan diakui

oleh bank-bank lain baik di dalam maupun di luar negeri sebagai bank

yang posisinya kuat. Dana yang bersumber dari bank itu sendiri sumber

dana ini merupakan sumber dana dari modal sendiri. Keuntungan dari

sumber dana sendiri adalah tidak perlu membayar bunga yang relatif lebih

besar daripada jika meminjam ke lembaga lain.

C.2. Dana yang bersumber dari lembaga lainnya (Dana Pihak Ke-2)

Sumber dana yang ketiga ini merupakan tambahan jika bank mengalami

kesulitan dalam pencarian sumber dana pertama dan kedua di atas. Pencarian dari

sumberd ana ini relaitif labih mahal dan sifatnya hanya semntara waktu saja.

Kemudian dana yang diperoleh dari sumber ini digunakan untuk membiayai atau

membayar transaksi-transaksi tertentu. Perolehan dana dari sumber ini antara lain

dapat diperoleh dari :

1. Kredit likuiditas dari Bank Indonesia, merupakan kredit yang diberikan bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya.

Kredit likuiditas ini juga diberikan kepada pembiayaan sektor-sektor

2. Pinjaman antar bank (interbank call money), pinjaman ini ditunjukan untuk memenuhi kebutuhan menutup kliring (karena kalah kliring) atau

dapat juga untuk memenuhi kebutuhan pemenuhan saldo Giro Wajib

Minimum (GMW) di Bank Indonesia. Jangka waktu pinjaman ini

umumnya relative sangan singkat (overnight call money) dengan

menggunakan instrumen sertifikat deposito, promes, dan Surat Berharga

Pasar Uang (SBPU).

3. Repurchase Agreement atau disebut dengan “Rps atau “Repos”adalah penjualan surat berharga sesuai dengan waktu yang diperjanjikan dengan

harga yang ditetapkan di muka. Instrument yang digunakan Repos antara

lain Wesel dan promes yang akan jatuh tempo. Repuchase

Agreement merupakan salah satu alternative bank untuk memenuhi

kebutuhan dananya. Biasanya Repos merupakan sumber dana untuk

memenuhi kebutuhan likuiditas atau kebutuhan jangka pendek bank.

4. Fasilitas diskonto adalah penyediaan dana jangka pendek oleh Bank Indonesia dengan cara pembelian promes yang diterbitkan oleh bank-bank

atas dasar diskonto. Fasilitas diskonto merupakan upaya terakhir bagi bank

dan merupakan bantuan Bank Sentral sebagai Lender of The Last Report.

5. Pinjaman dari bank-bank luar negeri. Pinjaman yang lazimnya berbentuk pinjaman jangka menengah-panjang, offshore Loan dan

pinjaman ini sebelumnya harus mendapat persetujuan dari Bank Indonesia

6. Pinjaman dari Lembaga Keuangan Bukan Bank (LKBB). Pinjaman ini lazimnya berupa surat berharga yang dapat diperjualbelikan seperti

sertifikat bank dan atau deposit on call dengan waktu pendek dan dapat

diperpanjang kembali.

7. Surat berharga pasar uang (SBPU).Dalam hal ini pihak perbankan menerbitkan SBPU kemudian diperjualkan kepada pihak yang berminat,

baik perusahaan keuangan maupun nonkeuangan

8. Obligasi (Bond) dan saham. Obligasi adalah bukti utang yang dijamin dengan agunan harta kekayaan dan atau pihak ketiga dari penanggung

yang menanggung janji pembayaran bunga atau janji lainnya serta

pelunasan pokok pinjaman yang dilakukan pada tanggal jatuh tempo,

sekurangnya tiga tahun sejak tanggal emisi. Saham adalah bukti

pernyataan modal dalam pemilikan suatu perusahaan terbatas. Dengan

penjualan saham tersebut, dana sendiri (yang berasal dari agio saham)

akan menjadi lebih besar yang pada gilirannya akan meningkat

kemampuan bank dalam menjalan usahanya.

C.3. Dana yang berasal dari masyarakat (Dana Pihak Ke-3)

Adapun dana masyarakat adalah dana-dana yang berasal dari masyarakat,

baik perorangan maupun badan usaha, yang diperoleh dari bank dengan

menggunakan berbagai instrumen produk simpanan yang dimiliki oleh bank.

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi

operasinya dari sumber dana ini. Pencarian dana dari sumber ini relatif paling

mudah jika dibandingkan dengan sumber lainnya dan pencarian dana dari sumber

dana ini paling dominan, asalkan bank dapat memberikan bunga dan fasilitas

menarik lainnya. Dana-dana yang dihimpun dari masyarakat ternyata merupakan

sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80% –

90% dari seluruh dana yang dikelola oleh bank). Akan tetapi pencarian sumber

dana dari sumber ini relatif lebih mahal jika dibandingkan dari dana sendiri.

Untuk memperoleh dana dari masyarakat luas bank dapat menggunakan

tiga macam jenis simpanan (rekening). Masing-masing jenis simpanan memiliki

keunggulan tersendiri, sehingga bank harus pandai dalam menyiasati pemilihan

sumber dana. Sumber dana yang dimaksud adalah:

1. Giro (demand deposit)

Giro adalah simpanan yang penarikannya dapat dilakukannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana

perintah bayar lainnya, atau dengan pemindahbukuan. Suatu cek diberikan

kepada pihak penerima pembayaran (payee) yang menyimpannya di bank

mereka, sedangkan giro diberikan oleh pihak pembayar (payer) ke

banknya, yang selanjutnya akan mentransfer dana kepada bank pihak

penerima, langsung ke akun mereka. Dimana simpanan giro merupakan

dana murah bagi bank karena bunga atau balas jasa yang dibayar paling

murah jika dibandingkan simpanan tabungan dan simpanan deposito. Giro

menggunakan cek, bilyet giro, sarana pembayaran lainnya atau dengan

cara pemindahbukuan, definisi ini dijelaskan dalam undang-undang

perbankkan nomor 10 tahun 1998.

2. Tabungan (saving deposit)

Pengertian tabungan menurut undang-undang perbankan nomor 10

tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan

menurut syaratsyarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan

itu.

Tabungan ini dikatakan pula dana yang sensitive atau peka

terhadap perubahan sehingga disebut pula sebagai dana yang labil yang

sewaktu-waktu dapat ditarik atau disetor oleh nasabah, meskipun frekuensi

pengambilannya relative rendah bila dibandingkan dengan giro. Akibatnya

adalah dana tabungan ini dapat mengendap di bank dalam waktu relative

lebih lama dari dana giro. Simpanan tabungan adalah sebagian pendapatan

masyarakat yang tidak dibelanjakan disimpan sebagai cadangan guna

berjaga-jaga dalam jangka pendek.Mengenai syarat administrasi, besarnya

bunga dan setoran awal simpanan tabungan disetiap bank menjadi

berbeda, sesuai dengan prosedur masing-masing bank dan perjanjian

kesepakatan antara pihak bank dan nasabah.

Jangka waktu simpanan deposito lebih lama bila dibandingkan

dengan simpanan giro ataupun simpanan tabungan, serta tidak dapat

diambil setiap waktu.Menurut Undang-Undang No.10 tahun 1998 deposito

adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan bank.

D. Analisis Pengaruh Giro terhadap Pertumbuhan Bank Sumut KCP Marendal

D.1. Fungsi Giro dalam Masyarakat

Setiap anggota masyarakat mempunyai berbagai kepentingan dan memerlukan

dukungan pihak lain untuk mencapainya. Bagi masyarakat pemilik dana yang

berkepentingan dengan penyimpanan dan pengelolaan dananya, akan memerlukan

fasilitas dan jasa yang disediakan oleh bank. Salah satu jasa perbankan yang

berkaitan dengan penyimpanan dana adalah berupa giro yang dikelola oleh Bank

Umum. Giro adalah salah satu bentuk simpanan yang memberikan berbagai

manfaat kepada pemilik dana. Berbagai ketentuan tentang penggunaan giro

umumnya sangat mendukung kepentingan keuangan pihak – pihak yang

bertransaksi di masyarakat, terutama yang berasal dari lingkungan

usaha.Penyelesaian suatu transaksi pembayaran menjadi lebih mudah melalui giro,

penatausahaan keuangan nasabah penyimpan akan menjadi lebih baik melalui

pengelolaan giro yang dilakukan oleh Bank Umum. Pelayanan yang diberikan

bank akan membantu nasabah dalam mengelola keuangannya. Dengan demikian,

giro merupakan produk bank yang cukup berperanan dalam kegiatan keuangan

masyarakat.

Giro merupakan salah satu sumber modal utama bagi bank yang berasal dari

pihak ketiga atau dari masyarakat selain tabungan dan deposito. Sehingga apabila

masyarakat lebih tertarik untuk menggunakan simpanan giro ini maka bank akan

mendapatkan tambahan modal untuk menjalankan kegiatannya. Modal sangat

berpengaruh besar bagi kegiatan bank, seperti yang kita ketahui kegiatan bank

adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kembali pada masyarakat dalam bentuk kredit. Tanpa adanya

modal maka bank tidak dapat menjalankan perannya sebagai penyalur dana

kepada masyarakat yang membutuhkan. Selain itu, dengan adanya modal maka

bank dapat menyediakan uang bagi nasabah yang sewaktu – waktu ingin menarik

uangnya baik melalui ATM (Anjungan Tunai Mandiri) maupun melalui teller. Hal

ini tentu akan memengaruhi pertumbuhan Bank itu sendiri, baik dari sisi

kepercayaan masyarakat maupun dari sisi pendapatan bank.

Tabel 3.1

Simpanan Giro dan Modal PT Bank Sumut KCP Marendal

Tahun Giro Modal

2011 Rp. 3.648.355.007,50 Rp. 42.804.310.722,25

2012 Rp. 3.946.525.838,23 Rp. 58.174.384.091,28

2013 Rp. 4.405.804.843,00 Rp. 75.040.229.6678,19

Bila dilihat dari tabel di atas maka dapat dilakukan analisis bahwa pada

tahun 2011 pada total simpanan giro sebesar Rp. 3.648.355.007,50, modal yang

didapat hanya sebesar Rp. 42.804.310.722,25, dibandingkan dengan tahun 2012

pada total simpanan giro yang meningkat dari tahun 2011 yaitu sebesar Rp.

3.946.525.838,23 maka modal yang didapat juga meningkat menjadi Rp.

58.174.384.091,28. Begitu juga di tahun 2013 dimana total simpanan giro paling

besar dibandingkan tahun – tahun sebelumnya yaitu sebesar Rp.

4.405.804.843,00maka modal yang didapat oleh Bank Sumut KCP Marendal juga

meningkata menjadi Rp. 75.040.229.6678,19.

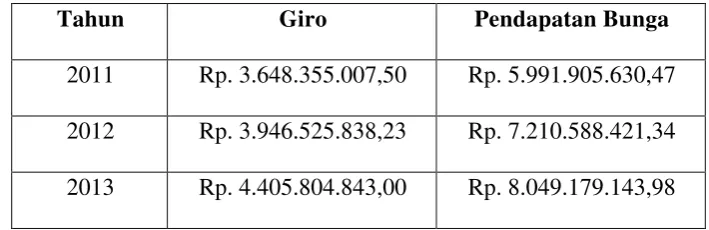

D.2. Fungsi Giro dalam Perbankan

Dari sisi perbankan, giro merupakan salah satu sumber dana bagi Bank

Umum untuk menjaga kelangsungan kegitannya sebagai suatu badan usaha. Dana

yang dihimpun bank dari masyarakat, antara lain melalui giro, akan disalurkannya

kembali sesuai dengan usahanya, terutama dalam bentuk pemberian kredit kepada

pihak – pihak yang memerlukan pinjaman dana dan usaha perbankan lainnya.

Pihak – pihak yang memerlukan dana dalam rangka suatu pembiayaan akan dapat

yang sehat diharapkan akan mendorong kegiatan perekonomian masyarakat.

Sejauh mana fungsi giro sebagai salah satu sumber dana bagi Bank Umum

kiranya dapat diperhatikan dari kegiatan penghimpunan dana yang telah

dilaksanakan oleh Bank Umum.

Semakin banyak dana yang disalurkan melalui kredit maka pendapatan

bagi Bank akan semakin besar juga. Karena Bank mendapat bunga dari setiap

[image:44.595.143.498.581.696.2]kredit yang diberikannya.

Tabel 3.2

Simpanan Giro dan Pendapatan Bunga PT Bank Sumut KCP Marendal

Periode Tahun 2011 s/d 2013

Tahun Giro Pendapatan Bunga

2011 Rp. 3.648.355.007,50 Rp. 5.991.905.630,47

2012 Rp. 3.946.525.838,23 Rp. 7.210.588.421,34

Dari tabel di atas dapat dilakukan analisis bahwa jumlah simpanan giro

terkecil adalah pada tahun 2011 yaitu Rp. 3.648.355.007,50, dengan kondisi

tersebut maka akan berpengaruh pada pendapatan bunga yang diterima oleh Bank

Sumut KCP Marendal. Pada tahun 2011 pendapatan bunga yang diterima hanya

sebesar Rp. 5.991.905.630,47, berbeda dengan tahun berikutnya yaitu tahun 2012,

dimana simpanan giro mengalami peningkatan dari tahun sebelumnya menjadi

Rp. 3.946.525.838,23, maka pada tahun tersebut pendapatan bunga juga

meningkat menjadi Rp. 7.210.588.421,34. Dan pendapatan bunga terbesar adalah

pada tahun 2013 yaitu sebesar Rp. 8.049.179.143,98 hal ini dikarenakan simpanan

giro juga meningkat dari tahun 2012 menjadi Rp. 4.405.804.843,00.

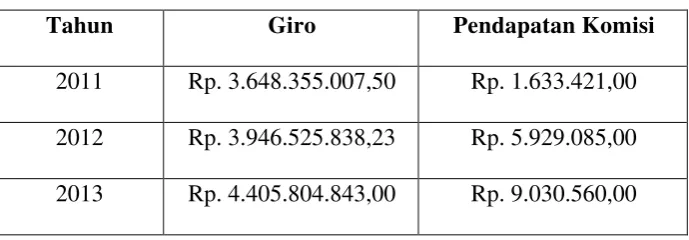

D.3. Fungsi Giro dalam Penyelenggaraan Sistem Pembayaran

Giro sesuai dengan pengelolaannya sebagai produk perbankan merupakan

salah satu penunjang tercapainya kelancaran lalu lintas pembayaran terutama

sepanjang berkaitan dengan warkat pembayaran dan kliring

antarbank.Perhitungan pembayaran antarbank dalam rangka penyelesaian kliring

dilaksanakan melalui rekening – rekening giro yang dikelola oleh Bank Umum

yang bersangkutan. Melalui kliring anatarbank dan rekening giro pada Bank

Umum, terjadi perpindahan dana masyarakat secara cepat dan aman guna

mendukung kegiatan perekonomian.

Adapun mengenai warkat yang dikliringkan selama ini diketahui sebagian

besar berupa bilyet giro dan cek yang penggunannya selalu berhubungan dengan

peranan giro serta penggunaan cek dan bilyet giro dalam penyelenggaraan sistem

pembayaran yang mendukung tercapainya lalu lintas pembayaran yang lancar dan

aman.Dalam hal ini pihak Bank akan mendapatkan fee atas jasanya dalam

melakukan perpindahan dana antarbank secara cepat dan aman yang tentu akan

[image:46.595.152.497.357.477.2]menambah pendapatan bagi pihak Bank itu sendiri.

Tabel 3.3

Simpanan Giro dan Pendapatan Komisi PT Bank Sumut KCP Marendal

Periode Tahun 2011 s/d 2013

Tahun Giro Pendapatan Komisi

2011 Rp. 3.648.355.007,50 Rp. 1.633.421,00

2012 Rp. 3.946.525.838,23 Rp. 5.929.085,00

2013 Rp. 4.405.804.843,00 Rp. 9.030.560,00

Dari tabel di atas dapat dilakukan analisis bahwa jumlah simpanan giro

terkecil adalah pada tahun 2011 yaitu Rp. 3.648.355.007,50, dengan kondisi

tersebut maka akan berpengaruh pada pendapatan komisi yang diterima oleh Bank

Sumut KCP Marendal. Pada tahun 2011 pendapatan bunga yang diterima hanya

sebesar Rp. 1.633.421,00, berbeda dengan tahun berikutnya yaitu tahun 2012,

dimana simpanan giro mengalami peningkatan dari tahun sebelumnya menjadi

Rp. 3.946.525.838,23, maka pada tahun tersebut pendapatan komisi Bank Sumut

KCP Marendal juga meningkat menjadi Rp. 5.929.085,00. Dan pendapatan komisi

dikarenakan simpanan giro juga meningkat dari tahun 2012 menjadi Rp.

4.405.804.843,00.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

PT. Bank Sumut KCP Marendal merupakan bank yang usaha pokonya

adalah menghimpun dan menggalang dana masyarakat baik dalam bentuk

yang membutuhkan melalui kredit. Dari data yang diperoleh dari pengamatan baik

secara langsung maupun tidak langsung serta mengenai uraian – uraian teori

maupun data keuangan dengan tinjauan dalam mencari pengaruh giro terhadap

pertumbuhan Bank Sumut KCP Marendal, dapat diambil kesimpulan sebagai

berikut :

1. Dalam kurun waktu tiga tahun yaitu tahun 2011, 2012, dan 2013 jumlah

Simpanan Giro pada Bank Sumut KCP Marendal mengalami peningkatan

yaitu dari yang awalnya sebesar Rp. 3.648.355.007,50 meningkat menjadi

Rp. 3.946.525.838,23 di tahun 2012, dan mengalami peningkatan kembali

pada tahun 2013 menjadi Rp. 4.405.804.843,00.

2. Walaupun simpanan giro mengalami peningkatan,akan tetapi

peningkatannya tidak terlalu besar dalam kurun waktu 2 tahun dari tahun

2011 ke tahun 2012 Bank Sumut KCP Marendal hanya dapat

meningkatkan jumlah simpanan giro sebesar Rp. 298.170.830,73 saja.

Dari tahun 2012 ke tahun 2013 Bank hanya dapat meningkatkan jumlah

simpanan giro sebesar Rp. 459.279.004,77, bukan nominal yang besar bila

dilihat dari segi perbankan.

3. Seiring dengan peningkatan jumlah simpanan giro pada Bank Sumut KCP

Marendal dalam kurun waktu tiga tahun terhitung sejak tahun 2011 sampai

dengan tahun 2013 maka modal yang didapatkan oleh Bank juga ikut

meningkat dari yang awalnya sebesar Rp. 42.804.310.722,25 meningkat

menjadi Rp.58.174.384.091,28 di tahun 2012, dan mengalami peningkatan

4. Seiring dengan peningkatan jumlah simpanan giro pada Bank Sumut KCP

Marendal dalam kurun waktu tiga tahun terhitung sejak tahun 2011 sampai

dengan tahun 2013 maka pendapatan bunga yang didapatkan oleh Bank

juga ikut meningkat dari yang awalnya sebesar Rp. 5.991.905.630,47

meningkat menjadi Rp. 7.210.588.421,34 di tahun 2012, dan mengalami

peningkatan kembali pada tahun 2013 menjadi Rp. 8.049.179.143,98

5. Seiring dengan peningkatan jumlah simpanan giro pada Bank Sumut KCP

Marendal dalam kurun waktu tiga tahun terhitung sejak tahun 2011 sampai

dengan tahun 2013 maka pendapatan komisi yang didapatkan oleh Bank

juga ikut meningkat dari yang awalnya sebesar Rp. 1.633.421,00

meningkat menjadi Rp. 5.929.085,00 di tahun 2012, dan mengalami

peningkatan kembali pada tahun 2013 menjadi Rp. 9.030.560,00.

6. Simpanan Giro sangat memengaruhi pertumbuhan Bank Sumut KCP

Marendal. Hal ini terlihat dari pengaruhnya yang sangat besar terhadap

besarnya modal, pendapatan bunga, dan pendapatan komisi yang mampu

diperoleh oleh Bank Sumut KCP Marendal.

B.SARAN

Berdasarkan kesimpulan tersebut yang diambil setelah menganalisa dan

mengevaluasi, peneliti mencoba memberikan saran yang kiranya dapat menambah

manfaat dalam penulisan tugas akhir ini.

1. Dilihat dari jumlah peningkatan simpanan giro pada Bank Sumut KCP

Marendal yang tidak terlalu besar, hendaknya Bank Sumut KCP

masyarakat agar lebih tertarik terhadap giro sehingga setiap tahunnya

jumlah peningkatan giro dapat mencapai nominal yang lebih besar.

2. Hendaknya Bank Sumut KCP Marendal dapat lebih memperhatikan dan

menjaga tingkat pertumbuhan giro setiap tahunnya sehingga Bank akan

mendapatkan lebih banyak lagi modal, pendapatan bunga, dan

pendapatan komisi.

3. Dilihat dari segi pendapatan komisi, hendaknya Bank Sumut KCP

Marendal dapat melakukan inovasi - inovasi baru agar masyarakat tertarik

melakukan pembayaran dan transaksi kliring di Bank Sumut KCP

DAFTAR PUSTAKA

Bahsan,M,2005.Giro dan Bilyet Giro Perbankan Indonesia.Raja Grafido Persada. Jakarta.

Kasmir,SE,MM,2008. Bank dan Lembaga Keuangan Lainnya.Raja Grafindo Persada. Jakarta