ABSTRAK

Analisis Kinerja Keuangan Bank-Bank BUMN Tahun 2009-2013 Oleh

Mubaroq Dinata

Penilaian tingkat kesehatan bank merupakan hal yang sangat penting untuk diperhatikan. Tingkat kesehatan bank merupakan hasil penilaian atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui

penilaian faktor permodalan, kualitas aset, rentabilitas, likuiditas, dan sensitivitas terhadap resiko pasar. Penilaian kondisi keuangan bank ini untuk memastikan bank-bank tersebut sudah memenuhi standar kinerja perbankan yang baik sehingga benar-benar dapat dipercayai sebagai financial intermediary unit yang memberikan keamanan terhadap dana masyarakat.

Tujuan dari penelitian ini yaitu untuk mengetahui kinerja keuangan bank-bank BUMN selama tahun 2009 hingga tahun 2013 dan mengetahui kinerja keuangan bank-bank BUMN apakah sudah sesuai dengan standar kinerja perbankan yang baik berdasarkan yang telah ditetapkan Bank Indonesia. Penelitian ini

menggunakan empat metode, yaitu capital, asset quality, earnings, serta liquidity. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan bank-bank BUMN yaitu Bank Mandiri, Bank BNI, Bank BRI, dan Bank BTN selama tahun 2009-2013 yang telah diaudit oleh auditor

independen dan sudah dipublikasikan. Kesimpulan dalam penelitian ini adalah selama periode lima tahun yaitu tahun 2009 hingga tahun 2013, menunjukkan kondisi kesehatan bank-bank BUMN yang tergolong sehat. Namun terdapat satu bank yang tidak memenuhi standar Bank Indonesia dalam rasio LDR selama lima tahun berturut-turut, yaitu Bank Tabungan Negara..

ANALISIS KINERJA KEUANGAN BANK-BANK BUMN TAHUN 2009-2013

(Skripsi)

Oleh

MUBAROQ DINATA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR TABEL

Tabel Halaman

1. Penelitian-penelitian Terdahulu ... 30 2. Kriteria Penilaian Capital Adequacy Ratio (CAR) ... 37 3. Perhitungan Rasio Capital Adequacy Ratio (CAR) pada

Bank Mandiri ... 37 4. Perhitungan Rasio Capital Adequacy Ratio (CAR) pada

Bank BNI ... 37 5. Perhitungan Rasio Capital Adequacy Ratio (CAR) pada

Bank BRI ... 38 6. Perhitungan Rasio Capital Adequacy Ratio (CAR) pada

Bank BTN ... 38 7. Kriteria Penilaian Non Performing Loan (NPL) ... 39 8. Perhitungan Rasio Non Performing Loan (NPL) pada

Bank Mandiri ... 38 9. Perhitungan Rasio Non Performing Loan (NPL) pada

Bank BNI ... 38 10. Perhitungan Rasio Non Performing Loan (NPL) pada

Bank BRI ... 40 11. Perhitungan Rasio Non Performing Loan (NPL) pada

Bank BTN ... 40 12. Kriteria Penilaian Return On Assets (ROA) ... 41

iv

14. Perhitungan Rasio Return On Assets (ROA) pada Bank BNI ... 41 15. Perhitungan Rasio Return On Assets (ROA) pada

Bank BRI ... 42 16. Perhitungan Rasio Return On Assets (ROA) pada

Bank BTN ... 42 17. Kriteria Penilaian Biaya Operasional terhadap Pendapatan

Operasional (BOPO) ... 43

18. Perhitungan Rasio Biaya Operasional terhadap Pendapatan

Operasional (BOPO) pada Bank Mandiri ... 43

19. Perhitungan Rasio Biaya Operasional terhadap Pendapatan

Operasional (BOPO) pada Bank BNI ... 43

20. Perhitungan Rasio Biaya Operasional terhadap Pendapatan

Operasional (BOPO) pada Bank BRI ... 44

21. Perhitungan Rasio Biaya Operasional terhadap Pendapatan

Operasional (BOPO) pada Bank BTN ... 44

22. Kriteria Penilaian Loan to Deposit Ratio (LDR) ... 45 23. Perhitungan Rasio Loan to Deposit Ratio (LDR) pada

Bank Mandiri ... 45 24. Perhitungan Rasio Loan to Deposit Ratio (LDR) pada

Bank BNI ... 45 25. Perhitungan Rasio Loan to Deposit Ratio (LDR) pada

Bank BRI ... 46 26. Perhitungan Rasio Loan to Deposit Ratio (LDR) pada

MOTO

“Kalau hidup hanya sekedar hidup, kera di rimba juga hidup. Kalau kerja hanya sekedar kerja, kerbau di sawah juga bekerja”

(Moh. Natsir)

“Kita harus berhenti membeli rumus-rumus asing. Diktat-diktat hanya boleh

memberi metode, tetapi kita sendiri mesti merumuskan keadaan. Kita mesti keluar ke jalan raya, keluar ke desa-desa, mencatat semua gejala, dan menghayati persoalan

yang nyata…”

(W.S Rendra – Sajak Sebatang Lisong)

“Semakin tinggi sekolah bukan berarti semakin menghabiskan makanan orang lain. Tapi harus semakin mengenal batas…”

(Pramoedya Ananta Toer – Bumi Manusia)

“Wahai pejalan! Walaupun telah seratus kali engkau ingkar janji, datang dan datanglah lagi! Karena Tuhan telah berfirman: “Ketika engkau mengangkasa

ataupun terperosok ke dalam jurang, ingatlah kepada-Ku. Karena Akulah jalan itu.” (Maulana Jalaluddin Rumi)

“Biarlah orang melihat dan mencibir kita kalah, dan berkali-kali melakukan salah. Namun jangan ada kata menyerah. Biarkan Allah yang menilai. Bukankah Ia Maha Pengampun & Penyayang? Meski manusia maha tidak pengampun dan sering garang…”

HALAMAN PERSEMBAHAN

Bismillahirrohmaanirrohiim.

Sebagai perwujudan rasa syukur kehadirat Allah Azza Wa Jalla, karya kecil ini kupersembahkan kepada:

Kedua orang tuaku dan keluargaku tercinta:

Hi. Abdul Gofar dan Hj. Rukiyah, HMD, Maya Sarital, S.I.Kom., Yusup Rona Dinata, S.E., Ilmiyani Dinata, Harun Al Rasyid Dinata,

dan Taufiq Kamil Dinata.

Sahabat-sahabat berjuang & bertualang kala susah maupun bahagia: Waskito Are, S.E., Asis Budi Santoso, S.Pd., Hadi Prayitno, S.T.,

Rusli Haikal Afandi, S.Pd.,

Para Senior yang senantiasa mensupport, dan memberi semangat: Handrie Kurniawan, S.E., Sulistiyo Purnomo Pambudi, Imron

Rosadi, A.Md.,

RIWAYAT HIDUP

Penulis dilahirkan di Kotabumi, Lampung Utara pada tanggal 30 Juni 1989, sebagai anak ketiga dari enam bersaudara dari pasangan Bapak Hi. Abdul Gofar & Hj. Rukiyah.

Jenjang pendidikan yang pernah ditempuh oleh penulis adalah SDN 01 Way Mengaku, Lampung Barat (yang kemudian pindah ke SDN 04 Candimas, Kotabumi, Lampung Utara), SMPN 02 Kota Metro selesai pada tahun 2004, dan SMAN 01 Kota Metro (yang juga kemudian pindah ke Madrasah Aliyah Negeri (MAN) Kotabumi) selesai pada tahun 2007. Selanjutnya pada tahun 2007 juga penulis lulus seleksi sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi & Bisnis Universitas Lampung melalui jalur SPMB.

Selama menjadi mahasiswa penulis aktif di berbagai organisasi intra maupun ekstra kampus antara lain UKMF Rois FE, Badan Eksekutif Mahasiswa (BEM)

FE (2008-2009) sebagai Kadep Sospol, Forum Silaturahim Studi Ekonomi Islam (FoSSEI) (2009-2010) sebagai Ketua Komisariat Lampung, KAMMI Komisariat Unila (2010-2011) sebagai Kadep Humas, BEM-U KBM Unila (2011-2012)

SANWACANA

Assalammualaikum Wr.Wb.

Segala puji syukur penulis panjatkan kehadirat Allah SWT atas berkat, rahmat dan hidayah-Nya serta ridho-Nya penulis dapat menyelesaikan penyusunan skripsi ini.

Skripsi dengan judul “Analisis Kinerja Keuangan Bank-Bank BUMN Tahun 2009-2013” adalah dalam rangka memenuhi salah satu syarat untuk pencapaian gelar Sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E, M.Si, Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Hi. R. Weddie Andriyanto, S.E., M.Si., CPA. selaku Pembimbing Akademik.

4. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

6. Bapak Pigo Nauli, S.E., M.Sc., selaku Dosen Pembimbing II yang tak pernah bosan mengingatkan dan memotivasi sehingga penulis dapat menyelesaikan skripsi ini.

7. Bapak Hi. Harsono Edwin Puspita, S.E., M.Si. selaku penguji utama. Terima kasih atas kritik dan saran yang telah diberikan dalam upaya perbaikan skripsi ini, sekaligus atas wejangan-wejangan serta nasehatnya yang tak ternilai. 8. Segenap Bapak dan Ibu Dosen yang telah membantu penulis dalam menimba

ilmu dan memperluas wawasan selama penulis menyelesaikan pendidikan di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. 9. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis. Terima kasih atas

bantuannya selama ini.

10.Ayahku Hi. Abdul Gofar, mamahku Hj. Rukiyah, dan kakak-adikku keluarga Dinata. Atas doa kalian, aku kini masih bisa bertahan dan terus berjuang hingga akhir. Seluruh kesuksesanku merupakan keniscayaan dari doa-doa yang terus kalian sampaikan kepadaku.

11.Sahabat-sahabat S1 Akuntansi 2007; Waskito Are, Panca Wisesa, Anhar Suhfi, Sarman Saragih, Rindie Ayu Utami, Retno Indah Karyati, Eka Siwi Hidayati, dll. Terima kasih atas segala kebersamaan dan dukungan yang telah kalian berikan.

12.Sahabat seperjuangan di batas akhir angkatan, “The Last Samurai”: A. Holian Pratama, Muhayin A. Sidik, Tri Sujarwo, Dian Rizkilia, Eka Diana Sari, Alsby Abenda Windhu, Almukhallis. Terimakasih atas support dan saling menguatkannya. Kita bisa jika kita bersama.

Ahmad Basrafi, Asep Budiman, Ghandaru Nugara, Rahayu Lestari, Khamida Khairani, Yuni Haryati, Metasari, Asis Budi Santoso, Rusli Haikal Afandi, Sufiroh, Hadi Prayitno, Sefrizal Permana, Beni Sumarlin, Rasim, Basrin, dll. Kenangan dalam kebersamaan bersama kalian tak akan pernah terlupakan. Akan menjadi memori indah kelak saat bernostalgia perjuangan.

14.Semua pihak yang sudah terlibat atau melibatkan dirinya dalam membantu seluruh proses ini, dan orang-orang yang terlewat disebutkan tetapi memiliki andil, orang-orang yang melangitkan doa diam-diam tanpa pernah minta pamrih, penulis mengucapkan terima kasih.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga skripsi ini dapat bermanfaat bagi semua. Amin.

Wassalammualaikum Wr.Wb.

Bandar Lampung, Desember 2014

Penulis

DAFTAR ISI

Halaman

DAFTAR ISI ……….. i

DAFTAR TABEL……… iii

I. PENDAHULUAN………. 1

1.1. Latar Belakang……….. 1

1.2. Rumusan Masalah ………. 4

1.3. Batasan Masalah………. 4

1.3. Tujuan dan Kegunaan Penelitian………. 5

II. LANDASAN TEORI………. 6

2.1. Bank.………. 6

2.1.1. Pengertian Bank.……….. ………. 6

2.1.2. Fungsi Bank……...……… 9

2.2. Bank BUMN.………. 11

2.2.1. Klasifikasi Bank .………… ………. 11

2.2.2. Pengertian Bank Asing, Bank Campuran, & Bank Nasional...…. 15

2.3. Kinerja Keuangan.………. 16

2.3.1. Pengertian Kinerja Keuangan ..……… 16

2.3.2. Analisis Laporan Keuangan……...………... 18

2.3.3. Analisis Rasio Keuangan………..……… 19

2.3.4. Penilaian Tingkat Kesehatan Bank..……… 22

2.3.4.1. Rasio Permodalan (Capital).……….. 23

2.3.4.2. Rasio Kualitas Aset………... 25

ii

2.3.4.4. Rasio Likuiditas……… 28

2.4. Penelitian Terdahulu……… 30

III. METODOLOGI PENELITIAN……… 32

3.1. Metode Penelitian……….. 32

3.2. Data Penelitian………. 32

3.2.1. Sumber Data……….……….. 32

3.2.2. Teknik Pengumpulan Data..….………. 33

3.3. Metode Analisis Data.……… 34

IV. ANALISIS DAN PEMBAHASAN………. 36

4.1. Analisis Data……….……….. 36

4.1.1 Capital (Permodalan)…………..……… 36

4.1.2 Asset Quality (Kualitas Aset)…..…………..……….. 38

4.1.3 Earnings (Rentabilitas)...………...………. 40

4.1.4 Liquidity (Likuiditas)…..……… 44

4.2 Pembahasan……… 46

4.2.1 Penilaian Kesehatan Pada Bank Mandiri……… 46

4.2.2 Penilaian Kesehatan Pada Bank Negara Indonesia ……… 49

4.2.3 Penilaian Kesehatan Pada Bank Rakyat Indonesia………. 51

4.2.4 Penilaian Kesehatan Pada Bank Tabungan Negara………. 53

V. SIMPULAN DAN SARAN……… 56

5.1. Simpulan………. 56

5.2. Saran……… 56

DAFTAR PUSTAKA……….. 58

BAB I

PENDAHULUAN

1.1. Latar Belakang

Peranan bank sangat berkontribusi bagi pesatnya perkembangan ekonomi di Indonesia. Namun kompleksitas usaha perbankan yang tinggi dapat meningkatkan resiko yang dihadapi oleh bank-bank yang ada di Indonesia. Bank merupakan lembaga keuangan (financial institution) yang berfungsi sebagai perantara keuangan (financial intermediary) antara pihak yang kelebihan dana dan pihak yang kekurangan dana. Melalui bank, kelebihan dana tersebut dapat disalurkan kepada pihak - pihak yang memerlukan dan memberikan manfaat bagi kedua belah pihak. Bank menerima simpanan uang dari masyarakat (dana pihak ketiga) dan kemudian menyalurkannya kembali dalam bentuk kredit. Simpanan dari masyarakat tersebut dapat berupa giro, tabungan, ataupun deposito berjangka.

2

Perbankan memiliki peranan penting dalam mencapai tujuan pembangunan nasional, sehingga lembaga perbankan perlu mendapatkan pembinaan dan pengawasan yang baik. Penting bagi bank untuk senantiasa menjaga kinerja dengan baik, terutama menjaga tingkat profitabilitas yang tinggi, mampu membagikan deviden dengan baik, prospek usaha yang selalu berkembang, dan dapat memenuhi ketentuan prudential banking regulation dengan baik (Mudrajad dan Suhardjono, 2002).

Apabila bank dapat menjaga kinerjanya dengan baik maka dapat meningkatkan nilai saham di pasar sekunder dan meningkatkan jumlah dana dari pihak ketiga. Dana - dana yang dihimpun dari masyarakat (dana pihak ketiga) merupakan sumber dana terbesar yang paling diandalkan oleh bank (Dendawijaya, 2005). Sebagai pihak yang menyalurkan dana pihak ketiga kepada masyarakat yang membutuhkan dana, bank akan berupaya memaksimalkan keuntungan tersebut. Dan pemberian kredit harus prudent sebab kredit yang disalurkan tersebut akan menyimpan risiko yang biasa disebut dengan risiko kredit (Galih, 2011).

Dengan perannya yang penting, perbankan diharapkan dengan landasan yang kuat dapat berfungsi secara sehat, efektif, dan mampu menghadapi persaingan usaha yang semakin ketat. Perbankan juga diharapkan dapat melindungi dengan baik dana yang dititipkan nasabah serta mampu menyalurkannya kembali ke

masyarakat dengan baik demi pembangunan nasional yang merata.

3

menetapkan strategi usaha di waktu akan datang. Sedangkan bagi Bank Indonesia sebagai bank sentral, sebagai sarana penetapan dan implementasi strategi

pengawasan.

Maka, tingkat kesehatan bank sangat penting untuk diperhatikan. Tingkat

kesehatan bank merupakan hasil penilaian atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas aset, manajemen rentabilitas, likuiditas, dan sensitivitas terhadap resiko pasar. Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kuantitatif dan atau kualitatif setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh dari faktor lainnya, seperti kondisi industri perbankan dan

perekonomian nasional.

Dari laporan transparansi kondisi keuangan bank tersebut diharapkan masyarakat serta pihak-pihak yang berkepentingan dapat terbantu untuk memilih mana bank yang benar-benar dapat dipercayai sebagai financial intermediary unit.

Di sisi lain, tidak seluruh elemen masyarakat dapat memahami laporan keuangan yang tersedia. Masih butuh analisis atas laporan keuangan bank yang ada.

4

Cara yang umum untuk meneliti keadaan kinerja keuangan bank-bank BUMN adalah dengan memperoleh neraca, laporan laba-rugi, dan keterangan-keterangan lainnya. Sehingga dengan dilakukan analisis terhadap laporan keuangan bank-bank BUMN tersebut dapat diketahui tingkat profitabilitas, likuiditas, solvabilitas, hingga kinerja efisiennya.

Berdasarkan latar belakang permasalahan tersebut, maka penulis mengadakan penelitian tentang “Analisis Kinerja Keuangan Bank-Bank BUMN Tahun 2009-2013”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, permasalahan yang dirumuskan dalam penelitian ini adalah:

1. Bagaimana kinerja keuangan bank-bank BUMN selama periode tahun 2009 sampai dengan 2013 ditinjau dari aspek Capital, Asset, Earnings, dan Liquidity.

2. Apakah kinerja keuangan bank-bank BUMN periode 2009-2013 dalam keadaan sehat, dan telah sesuai dengan standar yang ditetapkan Bank Indonesia.

1.3. Batasan Masalah

1. Sampel yang digunakan pada penelitian ini dibatasi pada laporan keuangan bank-bank BUMN periode 2009-2013.

5

Earnings, dan Liquidity. Untuk menilai kesehatan bank dalam aspek manajemen,

biasanya dilakukan melalui kuesioner yang ditujukan bagi pihak manajemen bank, akan tetapi pengisian tersebut sulit dilakukan karena akan terkait dengan unsur kerahasian bank.

1.4. Tujuan dan Kegunaan Penelitian

Tujuan Penelitian

1. Mengetahui kinerja keuangan bank-bank BUMN tahun 2009-2013. 2. Mengetahui kinerja keuangan bank-bank BUMN apakah sudah sesuai

dengan standar kinerja perbankan yang baik berdasarkan yang telah ditetapkan Bank Indonesia.

Manfaat Penelitian:

1. Memberi informasi dan masukan kepada pihak manajemen bank-bank BUMN mengenai kinerja keuangan yang akan berguna dalam

pengambilan keputusan di masa mendatang.

2. Memberikan sumbangan pemikiran serta wawasan yang lebih mengenai tolok ukur kinerja keuangan bank BUMN dan sebagai referensi bagi peneliti lain yang akan melakukan penelitian sejenis.

3. Sebagai informasi yang dapat digunakan masyarakat umum maupun investor untuk pengambilan keputusan yang berkaitan dengan perkembangan kondisi keuangan bank, terutama untuk untuk

BAB II

LANDASAN TEORI

2.1. Bank

2.1.1 Pengertian Bank

Bank merupakan lembaga keuangan yang fungsi pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Oleh karena itu bank mempunyai ruang lingkup usaha yang luas. Sebagai lembaga keuangan Bank menyediakan berbagai jasa keuangan. Di negara-negara maju, bank bahkan sudah merupakan kebutuhan utama bagi masyarakat setiap kali bertransaksi.

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang

berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Dendawijaya (2008) mendefinisikan bahwa bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund/surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.

7

sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan lain-lain.

Hasibuan (2008) mendefinisikan bahwa bank adalah dana usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Secara sederhana bank menurut Kasmir (2008) adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kemasyarakat serta memberikan jasa-jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan dimana kegiatannya adalah hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya.

Kemudian menurut Undang-undang Nomor 10 tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bunyi Undang-Undang Republik Indonesia No. 10 tahun 1998 tentang perbankan tersebut yaitu:

1) Pasal 1, perbankan adalah segala sesuatu yang menyangkut tentang bank, yang mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

8

bentuk kredit dan atau bentuk-bantuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

3) Pasal 3, bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

4) Pasal 4, Bank Perkreditan Rakyat adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Berdasarkan definisi di atas dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah :

1) Menghimpun dana (uang) dari masyarakat dalam bentuk simpanan, maksudnya dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Tujuan utama masyarakat menyimpan uang biasanya adalah untuk keamanan uangnya. Sedangkan tujuan kedua adalah untuk melakukan investasi dengan harapan memperoleh bunga dari hasil simpanannya.

2) Menyalurkan dana ke masyarakat, maksudnya adalah bank memberikan pinjaman (kredit) kepada masyarakat yang mengajukan permohonan. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkannya. Pinjaman atau kredit yang diberikan dibagi dalam berbagai jenis sesuai dengan keinginan nasabah. Tentu saja sebelum kredit diberikan bank terlebih dahulu menilai apakah kredit tersebut layak

9

3) Memberikan jasa-jasa bank lainnya, seperti pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam kota (clearing), penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri (inkaso), letter of credit (L/C), safe deposit box, bank garansi, bank notes, travelers cheque dan jasa lainnya.

2.1.2. Fungsi Bank

Bank sebagai lembaga keuangan sangat mendukung kemajuan lalu lintas pembayaran, perdagangan dan pembangunan ekonomi. Bank berperan

mengumpulkan dana (tabungan) dan menjadi sumber pemabayaran modal (kredit) pada perusahaan.

Bank sebagai pelaksana lalu lintas pembayaran mendorong kemajuan

perdagangan, barter ke perdagangan uang yang pada akhirnya ke perdagangan kredit, sehingga pembangunan ekonomi semakin maju. Kegiatan-kegiatan yang dijalankan oleh bank pada dasarnya ditentukan antara lain oleh fungsi-fungsi yang melekat pada bank yang bersangkutan.

Menurut Soediyono Reksoprayitno (1997) adapun fungsi bank adalah :

1) Fungsi Pengumpulan Dana

Yang dimaksud pengumpulan dana adalah salah satu fungsi dana masyarakat yang disimpan di bank terutama dalam bentuk giro, deposito dan tabungan. Ketiga sumber dana inilah yang merupakan sumber-sumber dana utama bank, selain sumber yang berasal dari modal sendiri bank, yang terdiri dari modal penyertaan dan laba yang tidak dibagikan.

10

Pemberian kredit merupakan salah satu usaha bank untuk mengumpulkan dana yang dikumpulkan dari masyarakat. Usaha ini penting karena dana tersebut dipakai pada umumnya bagi bank yang paling menguntungkan dan tidak banyak mengganggu likuiditas bank adalah pemberian kredit jangka pendek kepada pihak ketiga yang membutuhkan.

3) Fungsi penanaman dana atau investasi

Yang dimaksudkan penanaman dana investasi adalah penanaman dana dalam bentuk surat berharga, baik surat tanda kepemilikan (saham) atau syarat tanda utang (surat obligasi, surat wesel). Salah satu ciri khas dari penanaman modal ialah bahwa dari penanaman modal tersebut si penanam modal memperoleh imbalan berupa pendapatan modal yang bisa berupa bunga (termasuk di dalamnya diskonto), laba atau deviden.

4) Fungsi Pembayaran

Transaksi pembayaran sering diartikan sebagai kegiatan menunaikan pelunasan secara keseluruhan atau sebagian kewajiban finansial. Dalam fungsi pembayaran ini pelaksanaannya dilakukan melalui cek, bilyet giro, surat wesel, kupon, transfer uang, baik melalui surat ataupun telegram. 5) Fungsi pemindahan uang

11

ada pada bank korespondennya bisa juga dilakukan secara telegram, wesel unjuk atau dengan cek.

2.2. Bank BUMN

2.2.1. Klasifikasi Bank

1. Menurut Fungsi :

a. Bank Sentral yaitu bank milik pemerintah yang memegang otoritas moneter, dengan tujuan menjaga kestabilan nilai mata uang alam negeri.

b. Bank Umum yaitu bank yang menerima simpanan dana masyarakat dalam bentuk giro, tabungan dan deposito serta memberikan kredit dalam jangka pendek dan panjang. Atau bisa dikatakan sering disebut juga Bank

Komersil. Menurut UU RI No. 10 tahun 1998 tentang perbankan Bank Umum adalah bank uang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

c. Bank Perkreditan Rakyat yaitu bank yang hanya menerima simpanan dalam bentuk deposito berjangka dan tabungan dimana ruang lingkup operasinya biasanya terbatas. Menurut UU RI No 10 tahun 1998 tentang perbankan Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Menurut Kepemilikan :

12

pemerintah. Adapun yang termasuk bank pemerintah adalah PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank Mandiri Tbk dan PT. Bank Tabungan Negara Tbk. Namun Bank Indoneia selaku bank sentral menyebut keempat bank tersebut sebagai bank persero, karena telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melainkan sebagian merupakan milik masyarakat.

b. Bank Pemerintah Daerah yaitu bank yang seluruh sahamnya dimiliki oleh pemerintah daerah.

c. Bank Swasta Nasional yaitu bank yang seluruh sahamnya dimiliki pihak swasta nasional.

d. Bank Asing yaitu bank yang seluruhnya sahamnya dimiliki pihak asing, yang membuka kantor cabang di Indonesia sedangkan kantor pusatnya berada diluar negeri.

e. Bank Campuran yaitu bank yang sebagian sahamnya dimiliki pihak asing dan sebagian dimiliki pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Menurut Transaksi Valuta Asing :

a. Bank Devisa yaitu bank yang menggunakan lebih dari satu mata uang dalam transaksi perbankan.

b. Bank Non Devisa yaitu bank yang hanya menggunakan satu mata uang (Rupiah) dalam transaksi perbankan.

13

a. Bank Komersil yaitu bank yang menggunakan sistem bunga sebagai sumber pendapatan dan biaya bank. Penabung pasti memperoleh bunga meskipun bank menderita rugi. Peminjam wajib membayar bunga pinjaman meskipun usahanya rugi.

b. Bank Bagi Hasil (Syariah) yaitu bank yang menggunakan system bagi hasil antara penabung (kreditur), peminjam (debitur) dan bank dalam

penghitungan biaya dan pendapatan. Keuntungan maupun kerugian suatu usaha akan dibagi secara adil sesuai kontribusi dan kesepakatan bersama.

Pengertian dan klasifikasi bank di atas memberikan tekanan bahwa bank dalam melakukan usahanya terutama menghimpun dana dalam bentuk simpanan yang merupakan sumber dana bank. Demikian pula dari segi penyaluran dana, hendaknya bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik, tapi juga kegiatannya itu harus pula diarahkan pada peningkatan taraf hidup masyarakat. Dan ini menjadi komitmen bagi setiap bank yang menjalankan usahanya di Indonesia.

Untuk pengertian bank umum diatas pada dasarnya merupakan fungsi tambahan bank umum dalam hal pemberian pelayanan atau jasa-jasa dalam lalu lintas pembayaran. Dengan demikian dapat disimpulakan bahwa hanya bank umum lah yang dapat melakukan jasa-jasa dalam lalu lintas pembayaran, sedangkan BPR tidak diperkenankan melakukan kegiatan tersebut. Bank umum merupakan bank yang paling banyak dan luas kegiatannya yaitu mencakup :

14

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan ini juga dikenal dengan kegiatan funding. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis

simpanan. Simpanan sering disebut dengan nama rekening atau account. Jenis-jenis simpanan yang ada adalah sebagai berikut :

1) Simpanan Giro (Demand Deposit)

Simpanan giro merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro. Kepada setiap pemegang rekening giro akan diberikan bunga yang dikenal dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan. Rekening giro biasa digunakan oleh para usahawan, baik untuk perorangan maupun perusahaannya. Bagi bank jasa giro merupakan dana murah karena bunga yang diberikan kepada nasabah relatif lebih rendah dari bunga simpanan lainnya.

2) Simpanan Tabungan (Saving Deposit)

Simpanan tabungan merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan oleh bank. Penarikan tabungan

dilakukan dengan menggunakan buku tabungan, slip penarikan, kuitansi atau kartu Anjungan Tunai Mandiri (ATM). Kepada pemegang rekening tabungan akan diberikan bunga tabungan yang merupakan jasa atau tabungannya.

3) Simpanan Deposito

15

memberikan fasilitas deposito yang penarikannya dapat dilakukan setiap saat. Jenis deposito berjangka, sertifikat deposito dan deposito on call.

b. Menyalurkan dana ke masyarakat (lending)

Merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat. Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang biasa dikenal dengan kredit. Sebelum kredit dikucurkan bank terlebih dahulu menilai kelayakan kredit yang diajukan oleh nasabah.

Penerimaan kredit akan dikenakan bunga kredit yang besarnya tergantung dari bank yang menyalurkannya. Kredit-kredit yang ditawarkan adalah kredit investasi, kredit modal kerja, kredit konsumtif, kredit perdagangan, kredit produktif, dan kredit profesi.

c. Memberikan jasa-jasa lainnya (services)

Yaitu kegiatan penunjang untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana sekalipun sebagai kegiatan penunjang. Jasa-jasa yang ditawarkan kliring, inkaso, transfer, Letter of Credit, Safe Deposit Box, Bank Card, menerima setoran-setoran, pembayaran-pembayaran, pasar modal dan

jasa-jasa lainnya.

2.2.2. Pengertian Bank Asing, Bank Campuran dan Bank Nasional

16

nasional di Indonesia yang berbadan hukum Indonesia dan berbentuk PT (Bambang Sunggono, 1995).

Bank campuran yaitu bank umum yang didirikan bersama oleh satu atau lebih bank umum yang berkedudukan di Indonesia dan didirikan oleh warga negara Indonesia dan atau badan hukum Indonesia yang dimiliki sepenuhnya oleh warga negara Indonesia, dengan satu atau lebih bank yang berkedudukan di luar negeri. Ketentuan tentang pendirian bank campuran diatur UU No. 17 tahun 1992 tentang perbankan (Widjanarto, 1993).

Sedangkan bank nasional terdiri dari beberapa macam, seperti yang dimaksudkan oleh Suyatno (2001):

1) Bank-bank milik negara yang terdiri dari dari bank sentral dan bank umum milik negara.

2) Bank-bank milik pemerintah daerah yaitu bank-bank pembangunan daerah yang terdapat pada setiap Daerah Tingkat I.

3) Bank-bank milik swasta nasional yaitu bank-bank seluruh sahamnya dimiliki warga negara Indonesia dan atau badan-badan hukum yang peserta dan

pemimpinnya terdiri atas warga negara Indonesia.

2.3. Kinerja Keuangan

2.3.1. Pengertian Kinerja Keuangan

17

keputusan yang sebelumnya dilakukan oleh manajemen pusat, dan perusahaan menetapkan berbagai instrumen evaluasi guna menilai kinerja para manajer tersebut. Kondisi ini disebut dengan pelimpahan wewenang.

Zarkasyi (2008) menjelaskan bahwa : “Kinerja keuangan merupakan sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan mengacu pada standar yang ditetapkan.”

Gitosudarmo dan Basri (2002) berpendapat bahwa : ”Kinerja keuangan adalah

rangkaian aktivitas keuangan pada suatu periode tertentu dilaporkan dalam laporan keuangan yang terdiri dari laba rugi dan neraca.”

Definisi tersebut di atas dapat disimpulkan bahwa laporan keuangan yang terdiri dari neraca dan laporan rugi laba, menunjukkan bahwa laporan rugi laba

menggambarkan suatu aktivitas dalam satu tahun sedangkan untuk neraca menggambarkan keadaan pada suatu saat akhir tahun tersebut atas perubahan kejadian dari tahun sebelumnya.

Tolak ukur ini tidak mampu mengungkapkan sebab-sebab dari keberhasilan perusahaan dan hanya melaporkan apa yang terjadi di masa lalu tanpa

menunjukkan bagaimana manajer dapat memperbaiki kinerja perusahaan pada periode selanjutnya. Penilaian ini bisa jadi sangat menyesatkan karena adanya kemungkinan kinerja keuangan yang baik saat ini diciptakan dengan

mengorbankan kepentingan-kepentingan jangka panjang perusahaan.

18

mengabaikan kinerja non keuangan seperti kepuasan konsumen, produktivitas dan biaya efektif, peningkatan kemampuan operasional, pengenalan jasa atau produk baru, keahlian karyawan, integritas manajemen, jaringan pemasok, basis

pelanggan, saluran distribusi dan nama baik perusahaan yang merupakan asset tidak berwujud (intangible asset) yang sangat berperan dalam menentukan kesuksesan perusahaan.

2.3.2. Analisis Laporan Keuangan

Analisis Laporan keuangan menurut Sofyan Syafri Harahap (2009) adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Analisis laporan keuangan adalah metode atau teknik analisis atas laporan keuangan yang berfungsi untuk mengkonversikan data yang berasal dari laporan keuangan sebagai bahan mentahnya menjadi informasi yang lebih berguna, lebih mendalam, dan lebih tajam dengan teknik tertentu. Tujuan pokok analisis

keuangan adalah analisis kinerja di masa yang akan datang.

19

perusahaan untuk memenuhi semua kewajibannya, baik jangka pendek maupun jangka panjang, apabila perusahaan tersebut dilikuidasi, (3) rentabilitas

(profitability), yang menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam periode tertentu, serta yang ke (4) yang tidak kalah pentingnya adalah stabilitas dan perkembangan usaha, dan fokus-fokus analisis lainnya (S. Munawir, 2002).

Untuk mengetahui tentang empat faktor ini perlu dilakukan analisis terhadap laporan keuangan. Terdapat tiga teknik analisis laporan keuangan yang lazim digunakan, yaitu:

a) Analisis horisontal adalah analisis dengan cara membandingkan neraca dan laporan laba rugi beberapa tahun terakhir secara berurutan. Maksudnya untuk memperoleh gambaran mengenai perubahan-perubahan yang terjadi baik dalam neraca maupun laporan laba rugi, sehingga dapat diperoleh gambaran selama beberapa tahun terakhir apakah telah terjadi kenaikan atau penurunan (Sawir, 2005).

b) Analisis vertikal adalah analisis yang dilakukan dengan jalan menghitung proporsi pos-pos dalam neraca dengan suatu jumlah tertentu dari neraca atau proporsi dari unsur - unsur tertentu dari laporan laba rugi dengan jumlah tertentu dari laporan laba rugi (Sawir, 2005) dalam (Endri, 2008).

c) Analisis rasio menunjukkan hubungan yang relevan dan signifikan antara pos-pos terpilih dari data laporan keuangan. Rasio Keuangan ini hanya

20

2.3.3. Analisis Rasio Keuangan

Analisis Rasio Finansial (Financial Statements Analysis) adalah alat-alat analisis yang digunakan untuk mengukur kinerja perusahaan di bidang keuangan. Analisa rasio memperhatikan kepada perhitungan rasio agar dapat mengevaluasi keadaan finansial pada masa yang lalu, sekarang dan memproyeksikan hasil yang akan datang.

Rasio dapat dihitung berdasarkan financial statement yang telah tersedia yang terdiri dari : a) Balance sheet atau neraca, yang menunjukkan posisi perusahaan pada suatu saat. b) Income statement atau rugi laba yang merupakan laporan operasi perusahaan selama periode tertentu (Alwi, 1993).

Untuk mengetahui sejauh mana kondisi finansial perusahaan saat ini, diperlukan suatu cara evaluasi. Dalam hal ini ada tipe evaluasi finansial yang dapat

memberikan gambaran tentang sejauh mana kondisi perusahaan saat ini, yaitu : 1) Analisis perkembangan rasio finansial perusahaan dalam beberapa yaitu

perkembangan antara suatu rasio saat sekarang dengan rasio yang sama pada waktu yang lampau. Analisis ini sering disebut analisis historis (historical analysis).

2) Rata-rata rasio yang dihasilkan dari beberapa perusahaan yang sejenis yang dapat dijadikan pembanding bagi perusahaan yang bersangkutan. Rasio ini disebut sebagai rasio industri.

21

1) Bagi pemegang saham dan calon pemegang saham, analisa rasio memberikan keuntungan baik sekarang maupun pada masa yang akan datang sehingga secara langsung akan berpengaruh terhadap harga saham yang mereka miliki. Di samping itu tingkat likuiditas, aktivitas serta leverage sebagai faktor lain dalam penilaian kelanjutan hidup perusahaan serta proyeksi terhadap

distribution income di masa yang akan datang.

2) Bagi kreditur, analisa rasio memberikan keuntungan bagi yang berkepentingan terhadap kemampuan perusahaan dalam membayar kewajiban-kewajiban finansial baik jangka pendek maupun jangka panjang.

3) Bagi manajemen perusahaan, analisa rasio memberikan keuntungan bagi yang berkepentingan dengan seluruh keadaan keuangan perusahaan karena

menyadari hal-hal tersebut yang akan dinilai oleh para pemilik perusahaan maupun kreditur, sehingga dapat membuat keputusan-keputusan penting bagi kepentingan perusahaan di masa yang akan datang.

22

Penganalisis finansial dalam mengadakan analisis rasio pada dasarnya dapat melakukannya dengan dua macam perbandingan, yaitu : (Riyanto, 1992)

1) Membandingkan rasio sekarang dengan rasio-rasio dari waktu yang lalu atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan tersebut. Dengan cara perbandingan tersebut akan dapat diketahui perubahan-perubahan dari rasio tersebut dari tahun ke tahun. 2) Membandingkan rasio-rasio dari suatu perusahaan dengan rasio-rasio sejenis

dari perusahaan lain yang sejenis atau seindustri untuk waktu yang sama. Dengan membandingkan rasio perusahaan dengan rasio industri akan dapat diketahui apakah perusahaan yang bersangkutan itu dalam aspek finansial tertentu berada di atas rata-rata industri, berada pada rata-rata atau terletak di bawah rata-rata.

2.3.4. Penilaian Tingkat Kesehatan Bank

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik. Bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat dipergunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Bank dalam menjalankan fungsi-fungsi tersebut diharapkan dapat memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian secara keseluruhan.

23

dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Menurut surat edaran direksi Bank Indonesia No. 6 / 10 / PBI / 2004 tanggal 12 April 2004 tentang tata cara penilaian tingkat kesehatan bank umum, menyatakan bahwa tingkat kesehatan bank pada dasarnya dinilai dengan

pendekatan kualitatif terhadap berbagai faktor yang mempengaruhi kondisi dan perkembangan bank dalam hal ini adalah faktor permodalan, aktiva produktif, faktor manajemen, faktor rentabilitas, faktor likuiditas dan faktor sensitivitas. Kelima faktor ini dikenal dengan istilah CAMEL. Namun dalam penelitian ini penulis hanya berfokus untuk meneliti empat variabel penting dalam komponen kesehatan finansial tersebut yaitu: permodalan (capital), kualitas aset (asset quality), rentabilitas (earning), dan likuiditas (liquidity).

2.3.4.1. Rasio Permodalan (Capital)

Rasio ini sering disebut sebagai “Analisis Solvabilitas” atau juga ada yang

menyebutnya sebagai Capital Adequancy Analysis. Kegunaan dari analisis ini adalah untuk melihat apakah modal bank yang ada telah mencukupi untuk mendukung kegiatan bank tersebut yang dilakukan secara efisien. Makin besar jumlah modal bank dibandingkan dengan dana nasabah yang berhasil dihimpun maka tingkat keamanan nasabah semakin terjamin.

Capital Adequancy dapat diartikan jumlah minimal yang harus dimiliki oleh suatu

24

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan berdasarkan Surat Edaran BI No. 6/23/DPNP tertanggal 31 Mei 2004 antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. Kecukupan pemenuhan kewajiban penyediaan modal minimum (KPMM) terhadap ketentuan yang berlaku

b. Komposisi permodalan

c. Trend kedepan/ proyek KPMM

d. Aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank e. Kemampuan bank memelihara kebutuhan penambahan modal yang berasal

dari keuntungan (laba ditahan)

f. Rencana permodalan bank untuk mendukung pertumbuhan usaha g. Akses kepada sumber permodalan

h. Kinerja keuangan pemegang saham untuk meningkatkan permodalan bank

Capital Adequancy Ratio (CAR) merupakan indikator yang mengukur kecukupan

modal yang dimiliki bank untuk menunjang aktiva yang menimbulkan resiko kredit (kredit, penyertaan, surat berharga, tagihan pada bank lain). Rumus perhitungan CAR adalah:

CAR =

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan ternasuk sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar 8%. Hal ini

25

2.3.4.2. Rasio Kualitas Aset (Asetts)

Kualitas aset yaitu kekayaan bank yang dapart menghasilkan pendapatan / bagi hasil dihubungkan dengan pembiayaan bermasalah. Penilaian didasarkan kepada kualitas aktiva yang dimiliki bank, berdasarkan SK direksi BI No. 30/207/DIR tanggal 27 Februari 1998. Aktiva produktif (earning assets) merupakan suatu aktiva yang menghasilkan, karena penempatan dana bank tersebut untuk mencapai tingkat penghasilan yang diharapkan. Ada empat macam aktiva produktif yang menghasilkan yaitu kredit yang diberikan, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan.

Konsekuensi dari kualitas aktiva itu yaitu adanya kewajiban bank umum untuk menyediakan cadangan sehingga tidak membahayakan eksistensinya. Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset berdasarkan Surat Edaran BI No. 6/23/DPNP tanggal 31 Mei 2004 antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1. Aktiva produktif yang diklasifikasikan dengan total aktiva produktif . 2. Debitur inti kredit diluar pihak terikat dibandingkan dengan total kredit. 3. Perkembangan aktiva produktif bermasalah (non performing loan)

dibandingkan dengan aktiva produktif.

4. Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP).

5. Kecukupan kebijakan dan prosedur aktiva produksi.

26

Salah satu indikator untuk mengukur kualitas aset yaitu dengan mengukur kesehatan aktiva produktif dengan rasio Non Performing Loans (NPL). Rasio ini menunjukkan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank, sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermsalah semakin besar. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet. Standar kinerja NPL yang baik kurang dari 5%.

NPL=

2.3.4.3. Rasio Rentabilitas (Earnings)

Menurut Kasmir (2001) rasio rentabilitas merupakan ukuran tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Analisis ini secara detail terhadap laba merupakan aspek yang penting karena kelangsungan hidup dan kesuksesan suatu perusahaan sangat terggantung dari kemampuannya dalam menghasilkan laba. Dengan kata lain, analisa profitabilitas ini memberikan bukti mengenai penghasilan potensial suatu perusahaan dan seberapa efisien perusahaan tersebut dikelola.

27

1. Return on Assets (ROA), 2. Return on Equity (ROE), 3. Net Interest Margin (NIM),

4. Biaya operasional dibandingkan dengan pendapatan opersional, 5. Perkembangan laba operasional,

6. Komposisi portofolio aktiva produktif dan diversifikasi pendapatan, 7. Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, 8. Prospek laba operasional.

Rasio ini digunakan untuk mengukur tingkat rentabilitas suatu bank. Pada penelitian ini menggunakan empat rasio, yaitu:

a. Return on Assets (ROA) digunakan untuk menunjukkan kemampuan bank dalam memperoleh laba dan efisiensi secara keseluruhan. ROA dihitung berdasarkan perbandingan laba sebelum pajak dengan total aktiva, dengan standar 1.5 % (Rindjin, 2003).

ROA =

b. Return on Equity (ROE) merupakan rasio untuk mengukur

kemampuan manajemen bank dalam mengelola kapital yang ada untuk mendapatkan laba. Standar ROE adalah lebih dari 13%.

ROE =

c. Beban operasional terhadap pendapatan operasional (BOPO) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasional. Standar BOPO adalah 92%.

BOPO =

28

d. Net Interest Margin (NIM) digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktif untuk

menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi dengan beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Standar NIM adalah 5%.

NIM =

2.3.4.4. Rasio Likuiditas

Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi permintaan kredit yang diajukannya tanpa terjadi penangguhan. Jadi rasio ini menunjukkan kemampuan bank dalam menyediakan kas dan pos lancar lainnya yang bersifat hampir mendekati kas yang berguna untuk memenuhi semua kewajiban yang akan segera jatuh tempo.

29

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas berdasarkan SE BI No. 6/23/DPNP tanggal 31 Mei 2004 antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1. Aktiva likuid kurang dari satu bulan dibandingkan dengan pasiva likuid kurang dari satu bulan,

2. One month maturity mismatch ratio,

3. Loan to deposit ratio (LDR),

4. Proyeksi cash flow tiga bulan mendatang,

5. Ketergantungan pada dana antar bank dan deposan inti, 6. Kebijakan dan pengelolaan likuiditas (Assets and liabilities

managements (ALMA).

Rasio yang digunakan untuk menghitung likuiditas suatu bank dalam penelitian ini digunakan:

a. Loan to deposit ratio (LDR) menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Standar LDR adalah 85%.

LDR =

30

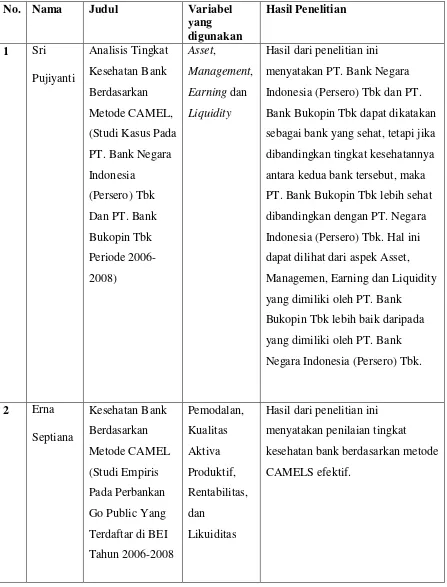

[image:46.595.87.534.173.760.2]2.4. Penelitian Terdahulu

Tabel 2.1

Penelitian-Penelitian Terdahulu

No. Nama Judul Variabel

yang digunakan

Hasil Penelitian

1 Sri Pujiyanti

Analisis Tingkat Kesehatan Bank Berdasarkan Metode CAMEL, (Studi Kasus Pada PT. Bank Negara Indonesia

(Persero) Tbk Dan PT. Bank Bukopin Tbk Periode 2006-2008) Asset, Management, Earning dan Liquidity

Hasil dari penelitian ini menyatakan PT. Bank Negara Indonesia (Persero) Tbk dan PT. Bank Bukopin Tbk dapat dikatakan sebagai bank yang sehat, tetapi jika dibandingkan tingkat kesehatannya antara kedua bank tersebut, maka PT. Bank Bukopin Tbk lebih sehat dibandingkan dengan PT. Negara Indonesia (Persero) Tbk. Hal ini dapat dilihat dari aspek Asset, Managemen, Earning dan Liquidity yang dimiliki oleh PT. Bank

Bukopin Tbk lebih baik daripada yang dimiliki oleh PT. Bank Negara Indonesia (Persero) Tbk.

2 Erna Septiana Kesehatan Bank Berdasarkan Metode CAMEL (Studi Empiris Pada Perbankan Go Public Yang Terdaftar di BEI Tahun 2006-2008 Pemodalan, Kualitas Aktiva Produktif, Rentabilitas, dan Likuiditas

31

3 Heri Irawan Analisis Kinerja Keuangan Bank-Bank BUMN Tahun 2003-2007 Capital, Asset, Manajemen, Earnings, Likuiditas

Hasil dari penelitian ini

menyatakan bahwa selama periode 2003-2007, bank BUMN yang ada (Bank Mandiri, BNI, BRI, & BTN) telah memenuhi standar beberapa rasio kinerja keuangan perbankan yang ditetapkan oleh Bank Indonesia, yaitu rasio Capital Adequancy Ratio, Return Of Risk

Assets, Net Profit Margin, Reserve

Requrement, dan rasio Beban

Operasional terhadap Pendapatan Operasional.

Dan selama periode yang sama, ada beberapa bank tersebut yang tidak memenuhi standar Loan Deposit Ratio, Non Performing Loans,

Return On Assets, Net Interest

Margin, dan rasio Return On

BAB III

METODOLOGI PENELITIAN

3.1. Metode Penelitian

Penelitian ini menggunakan metode penelitian deskriptif, yaitu dengan

mengumpulkan data-data yang diperlukan. Kemudian data-data tersebut dianalisa dengan menggunakan metode CAMEL (Capital, Asset, Management, Earning, dan Liquidity) selanjutnya diinterpretasikan sehingga memberikan gambaran yang

cukup jelas mengenai kondisi tingkat kinerja dan kesehatan bank. Metode ini dilakukan dengan mengambil objek penelitian bank-bank BUMN dalam kurun periode tahun 2009 sampai dengan tahun 2013. Namun dikarenakan adanya keterbatasan data dalam penelitian ini penulis hanya menggunakan empat rasio penilaian tingkat kesehatan bankyang dinilai yaitu rasio capital, asset quality, earnings, dan liquidity.

3.2. Data Penelitian

3.2.1. Sumber Data

33

pihak lain dengan berbagai cara atau metode. Menurut Sugiyono (2005) data sekunder adalah data yang tidak langsung memberikan data kepada peneliti, misalnya penelitian harus melalui orang lain atau mencari melalui dokumen.

Adapun data yang dipergunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari laporan keuangan bank-bank BUMN yang dipublikasikan melalui situs masing-masing bank tersebut, situs Bank Indonesia, dan situs Bursa Efek Indonesia. Laporan keuangan yang dipergunakan yaitu dari tahun 2009 sampai dengan tahun 2013.

3.2.2. Teknik Pengumpulan Data

Adapun metode pengumpulan data dalam penelitian ini dilakukan dengan dua tahapan, yaitu tahap penelitian kepustakaan yang melingkupi penelaahan literatur, pengumpulan data sekunder, dan tahap pendeskripsian data yaitu memaparkan dan menjelaskan terhadap data secara sistematis, faktual dan cermat.

1. Penelitian kepustakaan

Metode ini dilakukan dengan mempelajari dan mengumpulkan literatur yang ada, baik itu dari buku-buku, karangan ilmiah, tulisan-tulisan maupun

penelitian sebelumnya yang relevan dengan topik permasalahan yang diteliti. Untuk kemudian dilakukan pengutipan baik secara langsung maupun tidak langsung terhadap sumber-sumber literatur tesebut.

2. Dokumentasi Data

34

3.3. Metode Analisis Data

Analisis data merupakan proses dimana data yang telah ada disederhanakan ke dalam bentuk yang lebih mudah lagi untuk dibaca dan diinterpretasikan. Dimana interpretasi data itu sendiri merupakan upaya untuk memperoleh makna dan arti yang lebih luas dan mendalam atas hasil penelitian yang telah dilakukan.

Pembahasan hasil penelitian dilakukan dengan cara meninjau hasil penelitian secara kritis dengan teori-teori yang relevan dan informasi yang diperoleh dari penelitian tersebut (Moleong, 2004).

Adapun untuk melakukan analisis dalam penelitian ini dilakukan dilakukan dengan metode sebagai berikut:

1. Analisis Rasio CAMEL

CAMEL merupakan aspek yang paling banyak berpengaruh terhadap kondisi keuangan bank, yang mempengaruhi pula tingkat kesehatan bank. CAMEL adalah tolok ukur yang menjadi objek pemeriksaan bank yang dilakukan oleh pengawas bank.

Dalam hal ini kinerja bank diukur dengan kriteria kecukupan modal, kualitas aktiva produktif, aspek manajemen, rentabilitas, dan likuiditas. Meskipun begitu dalam teknik analisis CAMEL disini tidak bisa diterapkan sepenuhnya, seperti yang diungkapkan oleh Machfoed (1999) bahwa teknik analisis

35

2. Analisis statistik deskriptif. Ini digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan secara general, dan tidak ingin membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil. Dalam statistik deskriptif dapat membuat perbandingan dengan membandingkan rata-rata data sampel (Sugiyono, 2009).

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian terhadap aspek capital, asset quality, earnings, dan liquidity atas rasio-rasio keuangan bank BUMN selama periode lima tahun yaitu

tahun 2009 hingga tahun 2013, menunjukkan kondisi kesehatan perbankan yang tergolong sehat. Namun terdapat satu bank yang tidak memenuhi standar Bank Indonesia dalam rasio LDR selama lima tahun berturut-turut, yaitu Bank Tabungan Negara.

5.2. Saran

Dari keempat Bank BUMN yang ada tersebut, sudah menunjukkan kinerja keuangan yang semakin membaik dari tahun ke tahun. Hanya saja ada beberapa masukan yang perlu diperhatikan:

1. Bagi peneliti selanjutnya diharapkan menggunakanrentangwaktu yang lebih pendekmisalnyamenggunakanlaporankeuangantriwulan, selain itu

57

58

DAFTAR PUSTAKA

Alwi. 1993. Alat-alat analisis dalam pembelanjaan. Yogyakarta: Andi offset.

Dendawijaya, Lukman. 2008. Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Galih, Tito Adhitya. 2011. Pengaruh dana pihak ketiga, Capital adequacy ratio, non Performing loan, return on Assets, dan loan to deposit ratio terhadap jumlah

penyaluran kredit pada bank di Indonesia. Semarang: Fakultas Ekonomi

Universitas Diponegoro.

Gitosudarmo, Indriyo, dan Basri. 2002. Manajemen Keuangan. Yogyakarta: BPFE. Harahap, Sofyan Safri. 2009. Analisis kritis atas laporan keuangan. Jakarta: Raja

Grafindo Persada.

Irawan, Heri. 2009. Analisis Kinerja Keuangan Bank-Bank BUMN Tahun 2003-2007. Bandar Lampung: Universitas Lampung.

Kaligis, Yulia Wilhelmina. 2013. Analisis Tingkat Kesehatan Bank dengan Menggunakan Metode Camel pada Industri Perbankan Bumn yang Terdaftar di

Bursa Efek Indonesia. Manado: Jurnal EMBA Universitas Sam Ratulangi.

59

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Ketut Rindjin. 2003. Pengantar Perbankan dan Lembaga Keuangan Bukan Bank. Jakarta: Gramedia Pustaka Utama.

Kuncoro, Mudrajad dan Suharjono. 2002. Manajemen Perbankan: Teori dan Aplikasi. Yogyakarta: BPFE.

Machfoedz, Mas’ud dan Payamta. 1999. Evaluasi Kinerja Perusahaan Perbankan

Sebelum dan Sesudah menjadi Perusahaan Publik di Bursa Efek Jakarta (BEJ).

Yogyakarta: Gajah Mada University Business Review.

Moleong, Lexy J. 2004. Metodologi Penelitian Kualitatif, Bandung: PT. Remaja Rosdakarya.

Reksoprayitno, Soediyono. 1997. Prinsip-prinsip dasar manajemen bank umum dan penerapannya di Indonesia. Yogyakarta: BPFE.

Riyanto, Bambang. 1993. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Sugiyono. 2005. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

60

Surat Edaran Bank Indonesia, 2004. Pedoman Penilaian Tingkat Kesehatan Bank No. 6/23/DPNP tanggal 31Mei 2004. www.bi.go.id.

Suyatno, Thomas. 2001. Kelembagaan Perbankan. Jakarta: Gramedia Pustaka Utama.

S.Munawir. 2002. Analisis informasi keuangan. Yogyakarta: Liberty Yogyakarta

S.P. Hasibuan, Malayu. 2008. Dasar-dasar Perbankan. Jakarta: Bumi Aksara.

Widjanarto. 1993. Hukum dan Ketentuan Perbankan di Indonesia. Jakarta: Grafiti.

Zarkasyi, Moh. Wahyudin. 2008. Good Corporate Governance, Pada Badan Usaha Manufaktur, Perbankan, dan Jasa Keuangan Lainnya. Bandung: Alfabeta.

www.ir.mandiri.co.id

http://www.bni.co.id/

http://www.ir-bri.com/

http://www.btn.co.id/

www.bi.go.id