Pengaruh Karakteristik Komite Audit, Karakteristik Perusahaan dan Kompensasi Dewan Terhadap Komite Manajemen Risiko (Studi Empiris Pada Perusahaan Non Financial yang Terdaftar di BEI Tahun 2012-2014)

Teks penuh

Gambar

Dokumen terkait

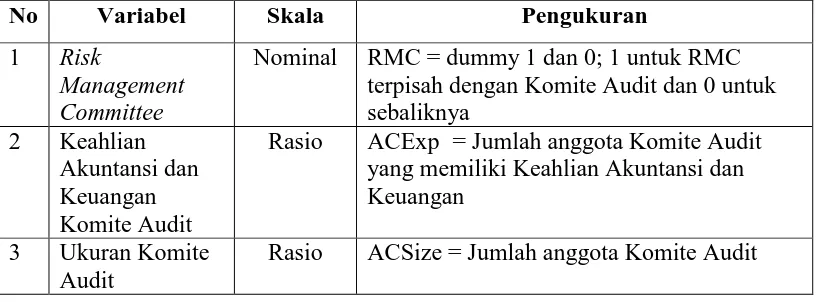

Hasil penelitian menunjukkan bahwa keahlian akuntansi dan keuangan dan ukuran komite audit, independensi dewan komisaris, kepemilikan institusional, kualitas audit

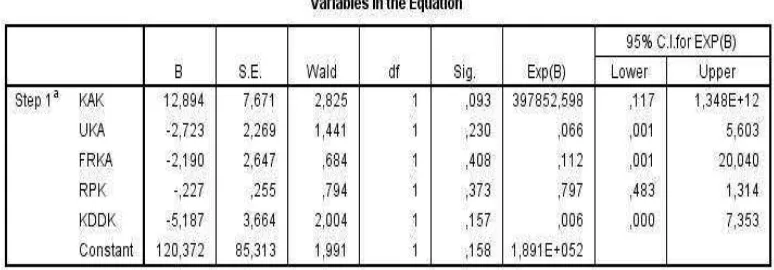

Variabel komite audit (AUDIT) memiliki koefisien regresi sebesar 0,065 dengan p- value (sig) sebesar 0,456 > α (0,05), sehingga dapat disimpulkan komite audit tidak

Ni Wayan Rustiarini (2011) Komite Audit Dan Kualitas Audit: Kajian Berdasarkan Karakteristik, Kompetensi, Dan Aktivitas Komite Audit Variabel Independen Gender (Gen),

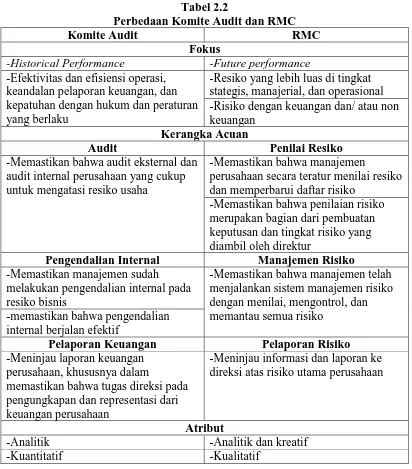

Lebih jauh lagi, hasil dari penelitian tersebut juga mengindikasikan bahwa dalam suatu perbandingan antara perusahaan dengan RMC yang tergabung dengan Komite Audit dan

Suatu perusahaan yang mempunyai RMC yang berdiri sendiri dan terpisah dari Komite Audit akan membuat anggota komite lebih fokus secara penuh pada berbagai proses

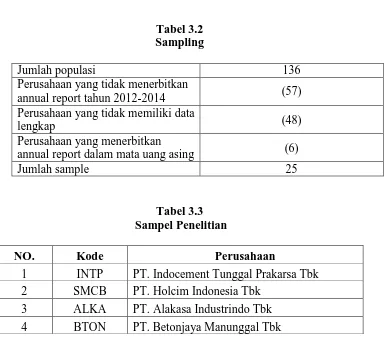

IX.1.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit menjelaskan bahwa jumlah anggota komite audit sekurang kurangnya terdiri dari tiga orang,

Skripsi ini berhasil menemukan bukti empiris bahwa financial distress dipengaruhi oleh jumlah komite audit, frekuensi rapat komite audit, keahlian keuangan atau

Maka penelitian ini diharapkan mampu menjawab pertanyaan tentang pengaruh karakteristik komite audit yang diproksikan dengan ukuran komite audit, komite audit independen, perbedaan