commit to user

PENGARUH KARAKTERISTIK KOMITE AUDIT, KARAKTERISTIK

DEWAN KOMISARIS, KEPEMILIKAN INSTITUSIONAL, DAN

KUALITAS AUDIT TERHADAP FREKUENSI RAPAT KOMITE AUDIT

PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

SKRIPSI

Disusun guna Melengkapi Tugas-tugas dan Memenuhi Syarat-Syarat untuk

Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

ANGGA MORA

F0306016

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

HALAMAN MOTTO

But what we can do, as flawed as we are, is still see God in other people, and

do our best to help them find their own grace. That's what I strive to do,

that's what I pray to do every day.

commit to user

v

HALAMAN PERSEMBAHAN

Ku persembahkan karya tulis ini untuk:

Tuhan,

Keluarga

Teman

commit to user

vi

Kemuliaan bagi Tuhan di tempat yang maha tinggi, sujud syukur penulis untuk Tuhan untuk berkat dan kasihNya, sehingga penulis dapat menyelesaikan penulisan skripsi yang judul “PENGARUH KARAKTERISTIK KOMITE AUDIT, KARAKTERISTIK DEWAN KOMISARIS, KEPEMILIKAN

INSTITUSIONAL, DAN KUALITAS AUDIT TERHADAP FREKUENSI

RAPAT KOMITE AUDIT PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA”, Skripsi ini disusun dan diajukan untuk

melengkapi tugas-tugas dan memenuhi syarat-syarat guna mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini mengucapkan terima kasih kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta dan dosen pembimbing

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta..

3. M Syafiqurrahman, SE, Ak. selaku pembimbing akademik

4. Seluruh Staf Pengajar dan Staf Administrasi Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

5. Keluarga

6. Semua pihak yang telah membantu penulis dalam penyelesaian skripsi.

Penulis sadar bahwa karya jauh dari sempurna. Untuk itu kritik dan saran

dari semua pihak yang memiliki ketertarikan dengan penelitian ini penulis

commit to user

vii

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan di kemudian hari. Terima kasih.

Surakarta, Januari 2011

Penulis

DAFTAR ISI

Halaman

commit to user

viii

ABSTRAKSI ... ii

ABSTRACT ... iii

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

4. Kepemilikan Institusional ... 24

5. Kualitas Audit ... 25

B. Pengembangan Hipotesis ... 28

C. Kerangka Teoritis ... 36

commit to user

ix

A. Populasi, Sampel, dan Teknik Sampling ... 37

B. Variabel dan Pengukuran Variabel ... 39

C. Metode Analisis Data ... 42

BAB IV. ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Varabel Penelitian ... 48

B. Deskripsi Data ... 49

C. Uji Asumsi Klasik ... 53

D. Uji Hipotesis ... 57

E. Pembahasan Hasil Penelitian... 62

BAB V. PENUTUP A. Kesimpulan ... 65

B. Keterbatasan ... 67

C. Saran ... 67

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 71

DAFTAR TABEL

commit to user

x

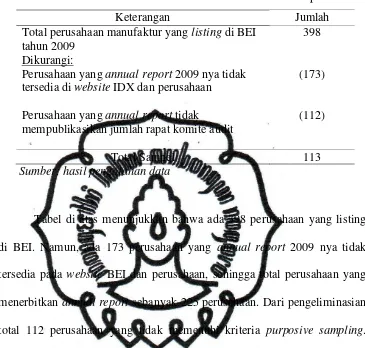

IV.1 Seleksi Perusahaan Berdasarkan Kriteria Sampel ... 50

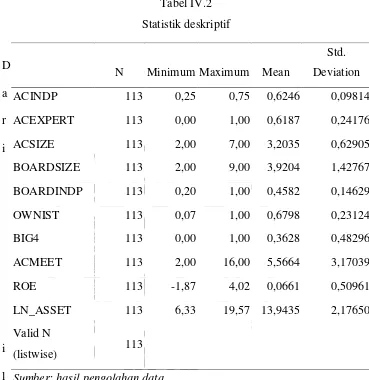

IV.2 Statistik Deskriptif Perusahaan Sampel ... 51

IV.3 Tabel Uji Kolmogorov-Smirnov ... 54

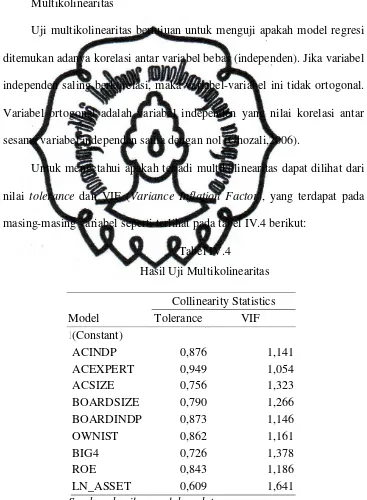

IV.4 Tabel Uji Multikolinearitas ... 55

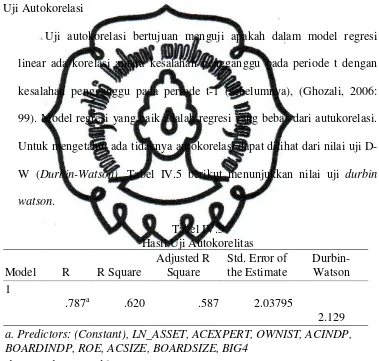

IV.5 Tabel Uji Durbin Watson ... 56

IV.6 Tabel Uji Glejser ... 57

IV.7 Tabel Model Regresi ... 59

commit to user

xi

Halaman

2.1 Kerangka Teoritis ... 36

DAFTAR LAMPIRAN

commit to user

xii

Lampiran 1 ... 71

Lampiran 2 ... 74

Lampiran 3 ... 75

Lampiran 4 ... 76

Lampiran 5 ... 76

Lampiran 6 ... 77

commit to user

PENGARUH KARAKTERISTIK KOMITE AUDIT, KARAKTERISTIK

DEWAN KOMISARIS, KEPEMILIKAN INSTITUSIONAL, DAN

KUALITAS AUDIT TERHADAP FREKUENSI RAPAT KOMITE AUDIT

PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

ABSTRAKSI

ANGGA MORA

F0306016

Penelitian ini bertujuan untuk menyelidiki pengaruh karakteristik komite audit, karakteristik dewan komisaris, kepemilikan institusional, dan kualitas audit terhadap frekuensi rapat komite audit. Untuk tujuan tersebut, penelitian ini menggunakan populasi seluruh perusahaan yang terdaftar di BEI tahun 2009. Sampel penelitian ditentukan dengan porpusive sampling dan diperoleh sampel sebanyak 113 perusahaan. Penelitian ini menggunakan alat analisis model regresi berganda dengan menggunakan bantuan program software komputer untuk statistik berupa SPSS versi 16.00.

Hasil penelitian menunjukkan bahwa keahlian akuntansi dan keuangan dan ukuran komite audit, independensi dewan komisaris, kepemilikan institusional, kualitas audit berpengaruh secara signifikan terhadap frekuensi rapat komite audit dan independensi komite audit serta ukuran dewan komisaris tidak berpengaruh signifikan terhadap frekuensi rapat komite audit. Hasil ini mengindikasikan bahwa proses pengawasan baik internal maupun eksternal terhadap proses operasional perusahaan berpengaruh terhadap frekuensi rapat komite audit.

commit to user

THE INFLUENCE OF CHARACTERISTSIC OF THE AUDIT

COMMITTEE, CHARACTERISTIC OF BOARD COMMISSIONER,

INSTITUSIONAL OWNERSHIP, QUALITY AUDIT TO AUDIT

COMMITTEE MEETING FRQUENCY ON COMPANIES LISTED ON

INDONESIA STOCK EXCHANGE

ABSTRACT

ANGGA MORA

F0306016

The purpose of this research is to examine the influence of characteristics of the audit committee, board characteristics, institutional ownership, and quality audit to audit committee meeting frequency. The hypothesis of the study are (1) the independence, expertise, and size of audit committee influence on the frequency of audit committee meetings, (2) the size and independence of the board of commissioners influence the frequency of audit committee meetings, (3) institutional ownership influences the frequency of committee meetings audit, (4) quality audit influences the frequency of audit committee meetings; data were obtained from the Indonesian Stock Exchange (IDX), a total of 113 companies in 2009. Proxy of audit committee characteristics are independence, expertise, and size bof audit committee, size and independence of the board of commissioners for characteristics of the commissioners, BIG4 for audit quality, the other independent variables are institutional ownership and audit committee meeting frequency as the dependent variable and firm size and profitability as control variable.

The results showed that the expertise and size of audit committee, independence of the board of directors, institutional ownership, audit quality significantly influence the audit committee meeting frequency and independence of the audit committee and board size does not significantly influence the frequency of audit committee meetings.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Good corporate governance (GCG) merupakan isu sentral di kalangan masyarakat bisnis. Iskandar dan Chamlou (2000) menyatakan bahwa krisis

ekonomi yang terjadi di kawasan Asia Tenggara dan negara lain terjadi bukan

hanya akibat faktor ekonomi makro, namun juga karena lemahnya corporate governance yang ada di negara-negara tersebut, seperti lemahnya hukum, standar akuntansi dan pemeriksaan keuangan (auditing) yang belum mapan, pasar modal yang masih under regulated, lemahnya pengawasan komisaris, dan terabaikannya hak minoritas.

Hasil penelitian yang telah dilakukan oleh Booz dan Hamilton (1998),

dan McKinsey (2001) menunjukkan betapa buruknya penilaian pasar terhadap

implementasi corporate governance di Indonesia dan menunjukkan bahwa Indonesia memiliki indeks corporate governance paling rendah dengan skor 2,88 jauh di bawah Singapura (8,93) Malaysia (7,72) dan Thaildan (4,89).

Survey pada tahun 2002 yang dilakukan McKinsey juga menunjukkan hal yang serupa. McKinsey dalam survey ini menempatkan Indonesia termasuk sebagai negara terburuk (very poor) dalam kualitas penerapan GCG.

Pengungkapan good corporate governance dapat berperan sebagai sebuah sinyal positif yang dapat digunakan oleh manajemen untuk memberitahu

investor bahwa manajemen telah berusaha dengan keras menerapkan

commit to user

menciptakan lingkungan kondusif demi terciptanya pertumbuhan yang efisien

dan sustainable di sektor korporat. Corporate governance dapat didefinisikan sebagai susunan aturan yang menentukan hubungan antara pemegang saham,

manajer, kreditor, pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya (Forum Corporate Governance Indonesia (FCGI), 2003). Sistem corporate governance yang dijalankan di Indonesia meliputi beberapa poin penting yang harus diterapkan

dalam operasional perusahaan. Poin ini tertuang dalam Code for Good Corporate Governance 2001 yang mengatur tentang pemegang saham, dewan komisaris, dewan direksi, sistem audit, sekretaris perusahaan, stakeholders, pengungkapan, confidentiality, insider information, etika bisnis dan korupsi, donasi, kepatuhan terhadap peraturan perlindungan kesehatan, keselamatan, dan

lingkungan, serta kesempatan kerja yang sama.

Komponen-komponen corporate governance tersebut diatur dalam Surat Edaran Bursa Efek Jakarta tahun 2001 dan Peraturan Badan Pengawas Pasar

Modal (BAPEPAM) tahun 2004. Khusus untuk dewan komisaris,

keberadaannya dalam perusahaan publik telah diatur terlebih dahulu dalam

Undang-Undang No. 1 tahun 1995 tentang Perseroan Terbatas. Tugas dewan

komisaris mengawasi dan memberi nasehat kepada dewan direksi (GCG Code,

2001). Berdasarkan keputusan Direktur BEJ (Kep-339/BEJ/07-2001), bahwa

tiap perusahaan publik wajib memiliki komisaris independen untuk menciptakan

tata kelola perusahaan yang baik. Komisaris independen berjumlah sebanding

dengan jumlah saham yang dimiliki oleh pemegang saham pengendali dengan

commit to user

anggota komisaris. Dalam menjalankan tugasnya, dewan komisaris dibantu oleh

beberapa komite khusus yang dibentuk olehnya dan komite tersebut bertanggung

jawab terhadap dewan komisaris dalam menjalankan tugasnya. Salah satu

komite tersebut adalah komite audit.

Sesuai dengan definisi yang dipaparkan dalam peraturan BAPEPAM,

Kep-29/PM/2004, bahwa komite audit adalah komite yang dibentuk oleh dewan

komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite

audit dianggap sebagai penghubung antara pihak pemegang saham dan dewan

komisaris dan pihak manajemen dalam menangani masalah pengendalian. Tugas

komite audit tercantum dalam peraturan ini adalah: melakukan penelaahan atas

informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan

keuangan, proyeksi dan informasi keuangan lainnya, melakukan penelaahan atas

ketaatan perusahaan terhadap peraturan perundang-undangan di bidang pasar

modal dan paraturan perundangan lainnya yang berhubungan dengan kegiatan

perusahaan, melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor

internal, melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan

dan pelaksanaan manajemen risiko oleh direksi, dan melakukan penelaahan dan

melaporkan kepada dewan komisaris atas pengaduan yang berkaitan dengan

emiten serta menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

Sebagai penjembatan hubungan komunikasi antara manajemen dan internal

maupun eksternal auditor maka komite audit perlu memainkan perannya dengan

melakukan tanggung jawabnya secara tekun (Sharma et al, 2009), ketekunan

komite audit dapat didefinisikan sebagai "kesediaan anggota komite untuk

commit to user

dan mendapatkan jawaban ketika berhadapan dengan manajemen, auditor

eksternal, auditor internal, dan unsur terkait lainnya" (DeZoort et al, 2002).

Karena sangat sulit mengukur ketekunan, maka penelitian menggunakan

frekuensi rapat komite audit sebagai proxy ketekunan (Raghunandan dan Rahma, 2007). Hal ini diyakini bahwa hanya jika komite audit bertemu secara

teratur, dapat secara memadai menangani secara tepat waktu semua masalah

akuntansi dan audit di masa yang akan datang (Thissen et al, 2009). Menurut

Komite Nasional Good Corporate Governance (2002) dalam makalah Pedoman Pembentukan Komite Audit yang Efektif rapat dan pertemuan Komite Audit

harus direncanakan dan dipersiapkan dengan baik. Ketua komite harus

bertanggungjawab atas agenda dengan bahan-bahan pendukung yang diperlukan.

Komite Audit harus mengadakan rapat paling sedikit setiap tiga bulan.

Selanjutnya, Anggota komite audit harus menghadiri rapat-rapat ini, termasuk

rapat dengan pihak luar yang diundang sesuai keperluan. Pihak-pihak luar

tersebut antara lain komisaris, manajemen senior, kepala auditor internal dan

audit eksternal, dan hal penting lainnya hasil rapat-rapat harus direkam dalam

notulen, dan dibagikan kepada para peserta rapat semuanya.

Sesuai dengan Surat Edaran BEJ, SE-008/BEJ/12-2001, keanggotaan

komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite

audit. Anggota komite ini berasal dari komisaris hanya sebanyak satu orang.

anggota komite yang berasal dari komisaris tersebut merupakan komisaris

independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota

lain yang bukan merupakan komisaris independen harus berasal dari pihak

commit to user

Pihak eksternal menurut surat edaran tersebut adalah pihak di luar

perusahaan tercatat yang bukan merupakan komisaris, direksi, dan karyawan

perusahaan tercatat, sedangkan yang dimaksud independen adalah pihak di luar

perusahaan tercatat yang tidak memiliki hubungan usaha dan hubungan afiliasi

dengan perusahaan tercatat, komisaris, direksi dan pemegang saham utama

perusahaan tercatat dan mampu memberikan pendapat profesional secara bebas

sesuai dengan etika profesioanalnya, tidak memihak kepada kepentingan

siapapun.

Namun dalam Kep-29/PM/2004 diatur bahwa komite audit

beranggotakan minimal tiga orang yang independen dari perusahaan dan salah

satunya adalah ahli di bidang akuntansi. Salah seorang anggota komite audit

harus berasal dari anggota komisaris yang independen, sehingga anggota dewan

tersebut merangkap tugasnya sebagai komite audit.

Menurut Egon Zehnder dalam FCGI (2001), komite audit memberikan

suatu pandangan tentang masalah akuntansi, laporan keuangan dan

penjelasannya, sistem pengawasan internal serta auditor independen. Manfaat ini

diperoleh karena komite audit mampu membantu ke arah penguatan

independensi auditor eksternal perusahaan. Komite audit mempunyai tanggung

jawab pada tiga bidang, yaitu laporan keuangan (financial reporting), tata kelola perusahaan (corporate governance), dan pengawasan perusahaan (corporate control).

Regulator menyakini bahwa komite audit mengawasi dan memantau

proses pelaporan keuangan termasuk pengendalian internal atas pelaporan

commit to user

auditor eksternal. Regulator percaya, dan teori keagenan menjelaskan dan

memperkirakan, bahwa lebih sering rapat komite audit menunjukkan ketekunan

komite audit dalam melaksanakan tanggung jawabnya secara efektif sehingga

masalah keagenan diminimalkan (Raghundanan dan Rama, 2007).

Karakeristik komite audit meliputi ukuran komite audit, keahlian

akuntansi komite audit, independensi komite audit. Raghundanan dan Rama

(2007) menguraikan bahwa ukuran dewan dan komite audit dapat meningkatkan

atau menurunkan permintaan untuk rapat lebih sering. Ukuran dewan komisaris

yang lebih besar dan komite audit memberikan akses ke sumber daya yang lebih

besar dan bakat manajerial, sehingga memberikan pengawasan yang lebih

efektif. Hal ini dapat mengurangi permintaan untuk rapat lebih sering. Hasil

yang berlawanan, dewan dan komite audit yang lebih besar mungkin membentuk

pegelolaan yang tidak efisien, sehingga menghasilkan lebih sering rapat komite

audit (Vafeas, 2000). Memiliki anggota lebih banyak bisa menyebabkan

keragaman perspektif yang lebih nyata dalam diskusi. Raghundanan dan Rama

(2007) menyertakan ukuran dewan komisaris dan ukuran komite audit diukur

sebagai jumlah anggota dan berhubungan dengan frekuensi rapat komite audit.

Keberadaan seorang ahli akuntansi dalam komite audit berhubungan negatif

dengan tingkat kesalahan pelaporan keuangan. Dechow et al., (1996), dan

Raghundanan dan Rama (2007) melaporkan bahwa keberadaan seorang ahli

akuntansi dalam komite audit berkaitan dengan frekuensi rapat komite audit

karena ahli tersebut memberikan pengawasan yang lebih efektif pelaporan

commit to user

Pengawasan eksternal dapat dilakukan dengan menggunakan mekanisme

kepemilikan saham oleh pihak institusional dan audit laporan keuangan oleh

kantor akuntan publik yang kompeten dan biasanya dinyatatakan dengan kantor

akuntan publik yang termasuk dalam kelompok atau kaegori Big 4 audit. Pemegang saham institusional memiliki insentif untuk memonitor secara ketat

terhadap pihak manajemen dan memastikan perusahaan telah menerapkan

mekanisme pengelolaan perusahaan yang telah ditetapkan secara efektif (Smith,

1996). Oleh karena itu dapat dinyatakan bahwa terdapat hubungan yang positif

antara kepemilikan institusional dan rapat komite audit frekuensi.

Perusahaan besar mempunyai komplektisitas dan memiliki dispersi

kepemilikan yang lebih besar dibanding dengan perusahaan kecil. Keadaan ini

dapat menciptakan potensi yang lebih besar terjadinya agency problem terkait pelaporan keuangan. Untuk mengatasi masalah tersebut, perusahaan-perusahaan

besar membutuhkan pengawasan atau monitoring yang lebih luas dari proses pelaporan keuangan. Proses pengawasan yang dimaksud dapat dicapai melalui

audit eksternal (Carcello et al., 2003). Selain itu, proses pengawasan juga dapat

dilakukan dengan adanya monitoring internal yang lebih besar (Raghundanan dan Rama, 2007). Oleh karena itu dimungkinkan terjadi hubungan yang positif

antara frekuensi rapat komite audit dan ukuran perusahaan.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Sharma et al

(2009), yang meneliti tentang pengaruh multiple directorships, independensi komite audit dan dewan komisaris, auditor big4, growth oppurtunities, peraturan terkait, ukuran komite audit dan dewan komisaris, kepemilikan

commit to user

terhadap frekuensi rapat komite audit. Hasil penelitian mereka menunjukkan

pengaruh signifikan multiple directorships, independensi komite audit dewan komisaris, auditor big4, growth oppurtunities peraturan terkait, ukuran komite audit, kepemilikan manajemen dan institusional, keahlian akuntansi dan

keuangan komite audit dengan ROE, sedangkan ukuran dewan komisaris tidak

signifikan.

Dibanding acuan, penelitian yang dilakukan peneliti lebih menitik

beratkan pada variabel variabel yang mempengaruhi frekuensi rapat komite

audit dalam rangka pengawasan, baik internal maupun eksternal dalam

perspektif good corporate governance terhadap perusahaan yang terdaftar di bursa efek Indonesia.

Berdasarkan uraian tersebut di atas, peneliti tertarik untuk melakukan

penelitian dengan judul “PENGARUH KARAKTERISTIK KOMITE

AUDIT, KARAKTERISTIK DEWAN KOMISARIS, KEPEMILIKAN

INSTITUSIONAL, DAN KUALITAS AUDIT TERHADAP FREKUENSI

RAPAT KOMITE AUDIT PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA”

B. Rumusan Masalah

Permasalahan dalam penelitian ini dapat dirumuskan seperti berikut ini.

1. Apakah karakterisik komite audit yang terdiri dari independensi, keahlian

akuntansi dan ukuran komite audit berpengaruh terhadap jumlah frekuensi

commit to user

2. Apakah karakterisik dewan komisaris yang terdiri dari ukuran dewan

komisaris dan indepedensi dean komisaris berpengaruh terhadap jumlah

frekuensi rapat komite audit pada perusahaan yang terdaftar di Bursa Efek

Indonesia?

3. Apakah struktur kepemilikan yang terdiri dari kepemilikan institusional

berpengaruh terhadap jumlah frekuensi rapat komite audit pada perusahaan

yang terdaftar di Bursa Efek Indonesia?

4. Apakah kualitas audit berpengaruh terhadap jumlah frekuensi rapat komite

audit pada perusahaan yang terdaftar di Bursa Efek Indonesia?

C.Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan yang dapat dinyatakan seperti berikut

ini.

1. Untuk memperoleh bukti empiris terkait pengaruh karakterisik komite audit

yang terdiri dari independensi, keahlian akuntansi dan ukuran komite audit

terhadap jumlah frekuensi rapat komite audit pada perusahaan yang

terdaftar di Bursa Efek Indonesia.

2. Untuk memperoleh bukti empiris terkait pengaruh karakterisik dewan

komisaris yang terdiri dari ukuran dewan komisaris dan independensi

dewan komisaris terhadap jumlah frekuensi rapat komite audit pada

perusahaan yang terdaftar di Bursa Efek Indonesia.

3. Untuk memperoleh bukti empiris terkait pengaruh struktur kepemilikan

yang terdiri dari kepemilikan institusional terhadap jumlah frekuensi rapat

commit to user

4. Untuk memperoleh bukti empiris terkait pengaruh kualitas audit

berpengaruh terhadap jumlah frekuensi rapat komite audit pada perusahaan

yang terdaftar di Bursa Efek Indonesia.

D.Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memperoleh hasil penelitian

yang dapat bermanfaat bagi pihak berikut ini.

1. Bagi regulator (khususnya BAPEPAM)

Hasil penelitian ini diharapkan mempu memberikan bukti empiris

tentang efektifitas penerapan kimite audit dalam suatu perusahaan.

Diharapkan dengan adanya bukti tersebut guna mendukung praktik

pelaksanaan komite audit dalam pelaksanaan Good Corporate Governance dan memberikan iklim yang kondusif bagi perkembangana pasar modal.

2. Bagi investor

Hasil penelitian dapat digunakan sebgai informasi yang dapat dijadikan

bahan dalam keputusan berinvestasi terutama terkait dengan ketekunan

komite audit yang dapat dilihat dari frekuensi rapat komite audit dan

variabel yang mempengaruhinya, sehingga bisa menjadi pertimbangan

yang lebih rasional ketika berinvestasi.

3. Bagi perusahaan

Hasil penelitian dapat memberikan input atau masukan untuk menelaah

lebih lanjut mengenai pengaruh komposisi dewan komisaris dan komite

commit to user

kesadaran manajemen perusahaan untuk mengoptimalkan peran mereka

dalam penerapan Good Corporate Governance yang baik dan transparan.

4. Bagi akademisi

Hasil penelitian ini diharapkan dapat memberikan kontribusi ilmiah dan

tambahan bukti empiris dalam bidang akuntansi keuangan terutama

commit to user

12

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1) Good Corporate Governance

Corporate governance muncul karena terjadi pemisahan antara kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah

keagenan. Permasalahan keagenan dalam hubungannya antara pemilik modal

dengan manajer adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana

yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak

menguntungkan sehingga tidak mendatangkan return. Corporate governance

diperlukan untuk mengurangi permasalahan keagenan antara pemilik dan manajer.

Good corporate governance (GCG) menurut Komite Nasional Kebijakan Governance (KNKG) adalah salah satu pilar dari sistem ekonomi pasar. Corporate governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan GCG

mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh

karena itu diterapkannya GCG oleh perusahaan-perusahaan di Indonesia sangat

penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang

berkesinambungan. Penerapan GCG juga diharapkan dapat menunjang upaya

commit to user

Forum for Corporate Governance in Indonesia (FCGI) dalam peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance,

menggunakan pengertian dari Cadbury Committee dalam mendefinisikan

Corporate Governance, yaitu:

“seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.”

Good Corporate Governance secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi semua stockholders dan stakeholders. Corporate Governance

merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai

partisipan dalam perusahaan yang menentukan arah dan kinerja perusahaan (Monks

dan Minow, 2001). Dalam survey yang dilakukan oleh McKinsey, menemukan bahwa ada kaitan erat antara penerapan corporate governance dengan harga saham perusahaan. Hal ini disebabkan hampir 75% investor menganggap keterbukaan

informasi mengenai penerapan corporate governance sama pentingnya dengan informasi laporan keuangan yang dipublikasikan. Apalagi secara empiris memang

terbukti bahwa penerapan corporate governance dapat meningkatkan kinerja perusahaan serta meningkatkan kualitas laporan keuangan.

Pelaksanaan good corporate governance diharapkan dapat memberikan beberapa manfaat berikut ini (FCGI, 2001):

a) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan

commit to user

b) Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga

dapat lebih meningkatkan corporate value.

c) Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

d) Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders value dan dividen.

Corporate governance dalam hal ini adalah suatu set mekanisme yang digunakan oleh shareholders untuk memastikan bahwa para manajer bekerja untuk kepentingan terbaik bagi para shareholders. Para pemegang saham atau

shareholders dalam hal ini menjadi sangat berkepentingan terhadap pelaksanaan

good corporate governance dalam suatu perusahaan karena mereka juga sangat berkepentingan dalam hal perlindungan terhadap investasi yang mereka lakukan

dapat dikelola secara baik oleh tim manajemen yang hdanal. Melihat pentingnya

penerapan good corporate governance tersebut, BAPEPAM sejak tahun 2000 telah terlibat aktif untuk menerapkan prinsip-prinsip good corporate governance pada perusahaan yang terdaftar di Bursa Efek Indonesia. Salah satu upaya yang

dilakukan oleh Bapepam adalah dengan mewajibkan emiten atau perusahaan publik

untuk memiliki komisaris independen, CEO direktur independen, komite audit, dan

sekretaris independen.

Prinsip-prinsip dasar penerapan good corporate governance yang dikemukakan oleh Forum for Corporate Governance in Indonesia (FCGI) adalah sebagai berikut:

commit to user

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil bagi seluruh pemegang saham. Keadilan yang diartikan sebagai perlakuan yang

sama terhadap para pemegang saham, terutama kepada pemegang saham

minoritas dan pemegang saham asing dari kecurangan, dan kesalahan

perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus

senantiasa memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

b) Disclosure/Transparency

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada

waktunya serta transparansi atas hal penting bagi kinerja perusahaan,

kepemilikan, serta pemegang kepentingan. Untuk menjaga obyektivitas

dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang

material dan relevan dengan cara yang mudah diakses dan dipahami oleh

pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk

mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan

perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan

lainnya.

c) Accountability

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan

yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi,

dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai

commit to user

lainnya. Perusahaan harus dapat mempertanggungjawabkan kinerjanya

secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara

benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku

kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk

mencapai kinerja yang berkesinambungan.

d) Responsibility

Responsibility (responsibilitas) adalah adanya tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban

kepada perusahaan dan para pemegang saham. Prinsip ini diwujudkan

dengan kesadaran bahwa tanggungjawab merupakan konsekuensi logis dari

adanya wewenang, menyadari akan adanya tanggungjawab sosial,

menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional

dan menjunjung etika dan memelihara bisnis yang sehat.

Prinsip good corporate governance sebagai suatu praktis diharapkan memberi keberhasilan kinerja bisnis. Dalam bahasa manajemen prinsip ini layak

disebut sukses apabila mampu membuat perusahaan beroperasi secara efektif dan

efisien untuk penambahan profit perusahaan. Untuk dapat mewujudkan

pelaksanaan kelima prinsip dasar tersebut, maka perusahaan diwajibkan untuk

mempunyai komisaris independen (board of directors), presiden direktur independen, serta komite audit independen sebagai pengawas proses pelaporan

keuangan dan melakukan pengawasan terhadap informasi keuangan .yang

seharusnya tidak diketahui oleh publik.

commit to user

Pelaksanaan Corporate Governance di Indonesia terutama yang menyangkut keberadaan dewan komisaris dalam perusahaan di Indonesia diatur

dalam Undang-Undang No. 1 tahun 1995 yang mengatur tentang Perseroan

Terbatas. Undang-undang ini merupakan kerangka paling penting untuk legislasi

Corporate Governance di Indonesia (FCGI, 2003).

Dalam Undang-Undang tersebut dinyatakan bahwa perusahaan adalah

entitas legal yang diwakili oleh dewan direksi dan dewan komisaris. Pernyataan ini

juga tersirat dalam Nasution dan Setiawan (2007), yang menyatakan bahwa

perusahaan di Indonesia harus memiliki dua dewan, yaitu dewan direksi dan dewan

komisaris. Dewan direksi adalah pihak yang bertanggung jawab dalam mengelola

perusahaan, sedangkan dewan komisaris adalah pihak yang bertanggung jawab

dalam mensupervisi dan memberi nasehat kepada dewan direksi. Sistem yang

mensyaratkan perusahaan untuk mempunyai dua dewan ini disebut two tier board system.

Penerapan sistem ini memiliki kesamaan dengan sistem yang dijalankan

oleh perusahaan Belanda, alasan kesamaan ini dapat ditelusur pada pendahulu baik

dari Belanda maupun dari Indonesia, keduanya merumuskan undang-undang

dengan mereplikasi Dutch Commercial Code 1838 yang kemudian dijalankan oleh

Pemerintah Hindia Belanda di tahun 1848 (Tumbuan, 2005).

Undang-Undang No.1 tahun 2005 mensyaratkan bahwa jumlah minimum

dalam dewan direksi maupun dewan komisaris adalah dua orang. Kedua orang ini

diangkat oleh rapat umum pemegang saham untuk jangka waktu tertentu dengan

kemungkinan diangkat kembali. Pihak yang dapat diangkat menjadi komisaris

commit to user

pernah dinyatakan pailit atau menjadi anggota direksi atau komisaris yang

dinyatakan bersalah menyebabkan suatu perseroan dinyatakan pailit, atau orang

yang pernah dihukum karena melakukan tindak pidana yang merugikan keuangan

negara dalam waktu lima tahun sebelum pengangkatan.

Istilah komisaris independen diperkenalkan baru pada tahun 2000 melalui

peraturan Bursa Efek Jakarta, Kep-315/BEJ/06-2000, yang kemudian direvisi

terakhir tahun 2001 melalui Kep-339/BEJ/07-2001, yang mensyaratkan bagi

perusahaan publik yang listing di BEI untuk menunjuk komisaris independen demi tercapainya pengelolaan perusahaan yang baik (Good Corporate Governance).

Dalam keputusan tersebut dinyatakan bahwa perusahaan tercatat wajib

memiliki komisaris independen yang jumlahnya secara proporsional sebanding

dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali

dengan ketentuan jumlah komisaris independen sekurang-kurangnya 30% dari

jumlah seluruh anggota komisaris.

Untuk mendukung independensi yang disyaratkan oleh regulator, keputusan

tersebut menyatakan bahwa yang menjadi komisaris independen perusahaan

tercatat harus tidak mempunyai hubungan afiliasi dengan pemegang saham

pengendali perusahaan tercatat yang bersangkutan, tidak mempunyai hubungan

afiliasi dengan direktur dan/ atau komisaris lainnya perusahaan tercatat yang

bersangkutan, tidak bekerja rangkap sebagai direktur di perusahaan lainnya yang

terafiliasi dengan perusahaan tercatat yang bersangkutan, dan memahami peraturan

perundang-undangan di bidang pasar modal.

Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab atas

commit to user

mengatasinya dewan komisaris diperbolehkan untuk memilki akses pada informasi

perusahaan. Dewan komisaris tidak memiliki otoritas dalam perusahaan, maka

dewan direksi bertangung jawab untuk menyampaikan informasi terkait dengan

perusahaan kepada dewan komisaris (National Code Corporate Governace, 2001). Selain mensupervisi dan memberi nasehat pada dewan direksi seuai dengan

UU No. 1 tahun 1995, fungsi dewan komisaris yang lain sesuai dengan yang

dinyatakan dalam National Code for GCG 2001 adalah memastikan bahwa perusahaan telah melakukan tanggung jawab sosial dan mempertimbangkan

kepentingan berbagai stakeholder perusahaan sebaik memonitor efektifitas pelaksanaan Good Corporate Governance.

3) Komite Audit

Sesuai dengan Kep 29/PM/2004, komite audit adalah komite yang dibentuk

oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan.

Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit

merupakan komponen baru dalam sistem pengendalian perusahaan. Selain itu

komite audit dianggap sebagai penghubung antara pemegang saham dan dewan

komisaris dengan pihak manajemen dalam mengangani masalah pengendalian.

Sesuai dengan Surat Edaran BEJ, SE-008/BEJ/12-2001, keanggotaan

komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite

audit. Anggota komite ini berasal dari komisaris hanya sebanyak satu orang.

anggota komite yang berasal dari komisaris tersebut merupakan komisaris

independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain

yang bukan merupakan komisaris independen harus berasal dari pihak eksternal

commit to user

Pihak eksternal menurut surat edaran tersebut adalah pihak di luar

perusahaan tercatat yang bukan merupakan komisaris, direksi, dan karyawan

perusahaan tercatat, sedangkan yang dimaksud independen adalah pihak di luar

perusahaan tercatat yang tidak memiliki hubungan usaha dan hubungan afiliasi

dengan perusahaan tercatat, komisaris, direksi dan pemegang saham utama

perusahaan tercatat dan mampu memberikan pendapat profesional secara bebas

sesuai dengan etika profesioanalnya, tidak memihak kepada kepentingan siapapun.

Namun dalam Kep-29/PM/2004 diatur bahwa komite audit beranggotakan

minimal tiga orang yang independen dari perusahaan dan salah satunya adalah ahli

di bidang akuntansi. Salah seorang anggota komite audit harus berasal dari anggota

komisaris yang independen, sehingga anggota dewan tersebut merangkap tugasnya

sebagai komite audit.

Independensi yang dimiliki oleh angota dewan komisaris tersebut dan

anggota komite audit telah diatur pula dalam peraturan BAPEPAM tersebut,

diantaranya syarat keanggotaan komite audit adalah seperti berikut ini.

1. Bukan merupakan orang dalam kantor akuntan publik, kantor konsultan

hukum atau pihak lain yang memberikan jasa audit, jasa non audit, dan atau

jasa konsultasi lain kepada emiten atau perusahaan publik yang bersangkutan

dalam waktu enam bulan terakhir sebelum diangkat oleh komisaris.

2. Bukan orang yang mempunyai wewenang dan tanggung jawab untuk

merencanakan, memimpin, atau mengendalikan kegiatan emiten atau

perusahaan publik dalam waktu 6 (enam) bulan terakhir sebelum diangkat

commit to user

3. Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten.

Dalam hal anggota komite audit memperoleh saham akibat suatu peristiwa

hukum maka dalam jangka waktu paling lama enam bulan setelah

diperolehnya saham tersebut wajib mengalihkan pada pihak lain.

4. Tidak mempunyai:

1) hubungan keluarga karena perkawinan dan keturunan sampai derajat

kedua baik secara horizontal maupun vertikal dengan komisaris, direksi,

atau pemegang saham utama emiten, dan atau,

2) tidak memiliki hubungan usaha baik langsung maupun tidak langsun yang

berkenaan dengan kegiatan usaha emiten.

Seperti diatur dalam Kep-29/PM/2004 yang merupakan peraturan yang

mewajibkan perusahaan membentuk komite audit, tugas komite audit antara lain:

a. melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan

lainnya,

b. melakukan penelaahan atas ketaatan perusahaan terhadap peraturan

perundang-undangan di bidang pasar modal dan peraturan perperundang-undangan lainnya yang

berhubungan dengan kegiatan perusahaan,

c. melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal,

d. melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan dan

pelaksanaan manajemen risiko oleh direksi,

e. melakukan penelaahan dan melaporkan kepada dewan komisaris atas

pengaduan yang berkaitan dengan emiten, dan

commit to user

Komite Audit dapat mengadakan pertemuan secara periodik sebagaimana

ditetapkan oleh Komite Audit sendiri. Komite dapat mengadakan sesi pertemuan

eksekutif dengan auditor independen dan manajemen Organisasi secara periodik.

Ketua Komite Audit wajib melaporkan aktivitas Komite Audit kepada Dewan.

Komite Audit melaksanakan pemeriksaan internal tahunan yang ditujukan untuk

perbaikan terus menerus, dan setahun sekali meninjau dan menilai kembali piagam

pendiriannya, dan merekomendasikan perubahan yang diperlukan kepada Dewan

Pengawas.

Komite Audit memiliki otoritas untuk meminta jasa pengacara, akuntansi,

dan konsultasi independen lainnya, sebagaimana diperlukan untuk mendukung

tugas-tugasnya. Komite Audit memiliki otoritas tunggal untuk menyetujui biaya

terkait dan hak yang berkaitan. Ketua Komite Audit dapat dihubungi secara

langsung oleh auditor independen (1) untuk meninjau hal-hal sensitif yang mungkin

mempengaruhi akurasi pelaporan keuangan atau (2) mendiskusikan isu-isu

signifikan yang berkaitan dengan tanggung jawab Dewan secara keseluruhan yang

mungkin telah dikomunikasikan dengan manajemen namun, menurut penilaian

mereka, mungkin memerlukan tindak lanjut oleh Komite Audit.

4) Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang

dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan

investasi dan kepemilikan institusi lain (Tarjo, 2008). Kepemilikan institusional

memiliki arti penting dalam memonitor manajemen karena dengan adanya

kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang

commit to user

pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas

ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Tingkat

kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang

lebih besar oleh pihak investor institusional. Menurut Barnae dan Rubin (2005)

bahwa institutional shareholders, dengan kepemilikan saham yang besar, memiliki insentif untuk memantau pengambilan keputusan perusahaan. Begitu pula

penelitian Wening (2009) Semakin besar kepemilikan oleh institusi keuangan maka

semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai

perusahaan. Penelitian Smith (1996) menunjukkan bahwa aktivitas monitoring

institusi mampu mengubah struktur pengelolaan perusahaan dan mampu

meningkatkan kemakmuran pemegang saham. Kepemilikan institusional memiliki

kelebihan antara lain:

1) Memiliki profesionalisme dalam menganalisis informasi sehingga dapat

menguji keandalan informasi.

2) Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat

atas aktivitas yang terjadi di dalam perusahaan.

5) Kualitas Audit

De Angelo (1981) dalam Kusharyanti (2003:25) mendefinisikan kualitas

audit sebagai kemungkinan (joint probability) dimana seorang auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi

kliennya. Kemungkinan auditor akan menemukan salah saji tergantung pada

commit to user

saji tergantung pada independensi auditor. Kualitas audit ini sangat penting karena

kualitas audit yang tinggi akan menghasilkan laporan keuangan yang dapat

dipercaya sebagai dasar pengambilan keputusan.

Akuntan publik atau auditor independen dalam menjalankan tugasnya harus

memegang prinsip-prinsip profesi. Menurut Simamora (2002: 47) ada 8 prinsip

yang harus dipatuhi akuntan publik yaitu:

1. Tanggung jawab profesi.

Setiap anggota harus menggunakan pertimbangan moral dan profesional

dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik.

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka

pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan

komitmen atas profesionalisme.

3. Integritas.

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan

intregitas setinggi mungkin.

4. Objektivitas.

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan

kepentingan dalam pemenuhan kewajiban profesionalnya.

commit to user

Setiap anggota harus melaksanakan jasa profesionalnya dengan hati-hati,

kompetensi dan ketekunan serta mempunyai kewajiban untuk

mempertahankan pengetahuan dan ketrampilan profesional.

6. Kerahasiaan.

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh

selama melakukan jasa profesional dan tidak boleh memakai atau

mengungkapkan informasi tersebut tanpa persetujuan.

7. Perilaku Profesional.

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang

baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8. Standar Teknis.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis

dan standar profesional yang relevan.

Selain itu akuntan publik juga harus berpedoman pada Standar Profesional

Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI),

dalam hal ini adalah standar auditing.

Auditor Big 4 sering dianggap dapat menyediakan audit dengan kualitas tinggi. Kualitas audit yang lebih baik diasosiasikan dengan kurangnya

kemungkinan adanya masalah pelaporan keuangan (Dechow et al, 1996). Auditor

Empat Besar (The Big Four Auditors) adalah kelompok empat firma jasa profesional dan akuntansi internasional terbesar, yang menangani mayoritas

pekerjaan audit untuk perusahaan publik maupun perusahaan tertutup. Dalam teori

commit to user

keuangan klien mereka benar benar mencerminkan transaksi yang mendasar.

Kantor audit yang termasuk Big 4 adalah PricewaterhouseCoopers, Deloitte Touche Tohmatsu Ernst & Young, KPMG.

B. PENGEMBANGAN HIPOTESIS

1. Pengaruh Karakterisik Komite Audit Terhadap Frekuensi Rapat Komite

Audit

Komite Audit bertugas mewakili dan membantu Dewan Direksi untuk

mengawasi proses pelaporan akuntansi dan keuangan, audit laporan keuangan

dan pengendalian internal, dan fungsi-fungsi audit. Manajemen bertanggung

jawab atas (a) persiapan, penyajian, dan integritas laporan keuangan; (b)

prinsip-prinsip pelaporan akuntansi dan keuangan; (c) pengendalian internal

dan prosedur organisasi yang sesuai dengan stdanar akuntansi keuangan serta

hukum dan peraturan yang berlaku. Kantor akuntan publik independen, yang

ditunjuk untuk memeriksa organisasi, bertanggung jawab untuk melakukan

audit secara independen atas laporan keuangan konsolidasi berdasarkan stdanar

auditing yang berlaku umum dan menyatakan pendapat atas laporan keuangan

konsolidasi berdasarkan audit mereka.

Komite Audit dapat mengadakan pertemuan secara periodik

sebagaimana ditetapkan oleh Komite Audit sendiri. Komite dapat mengadakan

sesi pertemuan eksekutif dengan auditor independen dan manajemen

Organisasi secara periodik. Ketua Komite Audit wajib melaporkan aktivitas

Komite Audit kepada Dewan.

Komite Audit melaksanakan pemeriksaan internal tahunan yang

commit to user

menilai kembali piagam pendiriannya, dan merekomendasikan perubahan yang

diperlukan kepada Dewan Pengawas. Komite Audit memiliki otoritas untuk

meminta jasa pengacara, akuntansi, dan konsultasi independen lainnya,

sebagaimana diperlukan untuk mendukung tugas-tugasnya. Komite Audit

memiliki otoritas tunggal untuk menyetujui biaya terkait dan hak yang

berkaitan. Ketua Komite Audit dapat dihubungi secara langsung oleh auditor

independen (1) untuk meninjau hal-hal sensitif yang mungkin mempengaruhi

akurasi pelaporan keuangan atau (2) mendiskusikan isu-isu signifikan yang

berkaitan dengan tanggung jawab Dewan secara keseluruhan yang mungkin

telah dikomunikasikan dengan manajemen namun, menurut penilaian mereka,

mungkin memerlukan tindak lanjut oleh Komite Audit.

Kalbers & Fogarty (1993) menyebutkan tiga faktor yang mempengaruhi

keberhasilan komite audit dalam menjalankan tugasnya yaitu 1) kewenangan

formal dan tertulis, 2) kerjasama manajemen dan 3) kualitas/kompetensi

anggota komite audit (Effendi, 2005). Selain itu, Effendi juga menambahkan

masalah komunikasi dengan komisaris, direksi, auditor internal dan eksternal

serta pihak lain sebagai aspek yang penting dalam keberhasilan kerja komite

audit.

Dengan kewenangan, independensi, kompetensi dan komunikasi

melalui pertemuan yang rutin dengan pihak-pihak terkait, diharapkan fungsi

dan peran dari komite audit lebih bisa berjalan dengan efektif sehingga dapat

mengidentifikasi kemungkinan adanya praktek manajemen laba yang

oportunistik. Raghundanan et al. (2003) menggunakan karakteristik komite

commit to user

terhadap kualitas laba yang terbagi menjadi independensi anggota komite audit,

keahlian di bidang akuntansi dan keuangan dari anggota komite audit, dan

frekuensi rapat anggota komite audit. Karakteristik komite audit juga

digunakan dalam penelitian Sharma et al. (2009), hanya saja karakteristik

komite audit yang digunakan meliputi ukuran komite audit, keahlian anggota

komite audit di bidang akuntansi dan keuangan, dan independensi komite audit.

Karakeristik komite audit meliputi ukuran komite audit, keahlian akuntansi

komite audit, independensi komite audit. Raghundanan dan Rama (2007)

menyatakan bahwa ukuran dewan dan komite audit dapat meningkatkan atau

menurunkan permintaan untuk rapat lebih sering. Ukuran dewan direksi yang

lebih besar dan komite audit memberikan akses ke sumber daya yang lebih

besar dan bakat manajerial, sehingga memberikan pengawasan yang lebih

efektif. Hal ini dapat mengurangi permintaan untuk rapat lebih sering.

Sebaliknya, dewan dan komite audit yang lebih besar mungkin membentuk

pegelolaan yang tidak efisien, sehingga menghasilkan lebih sering rapat komite

audit (Vafeas 1999). Memiliki anggota lebih banyak bisa menyebabkan

keragaman perspektif yang lebih nyata dalam diskusi. Raghundanan dan Rama,

2007 (2007) melaporkan bahwa keberadaan seorang ahli akuntansi dalam

komite audit berkaitan dengan frekuensi rapat komite audit karena ahli tersebut

memberikan pengawasan yang lebih efektif pelaporan keuangan.

Atas dasar uraian di atas, hipotesis penelitian ini dapat dinyatakan

seperti berikut ini.

commit to user frekuensi rapat komite audit

H1b = Terdapat pengaruh keahlian akuntansi dan keuangan komite

audit terhadap frekuensi rapat komite audit

H1c = Terdapat pengaruh ukuran komite audit terhadap frekuensi

rapat komite audit

2. Pengaruh karakterisitik dewan komisaris terhadap Frekuensi Rapat

Komite Audit

Karasterik dewan komisaris (yang dapat di-proxy-kan dengan ukuran dan independensi dewan komisaris) merupakan variabel penting yang

dapat mengpengaruhi variabel lainnya, salah satunya nilai perusahaan seperti

dalam Kusumawati dan Riyanto (2005) menemukan bahwa tingkat transparansi

good corporate governance dan jumlah komisaris berpengaruh positif dengan nilai perusahaan. Ujiyantho dan Pramuka (2007) menyatakan bahwa jumlah

dewan komisaris berpengaruh signifikan terhadap manajemen laba sehingga

membutuhkan pengawasan yang lebih besar. Beiner et al (2003)

menyimpulkan bahwa ukuran dewan komisaris merupakan bagian dari

mekanisme corporate governance.

Merujuk pada Keputusan Ketua BAPEPAM No: Kep-29/PM/2004

menunjukan bahwa komite audit bertanggung jawab, diangkat dan

diberhentikan kepada dan oleh dewan komisaris, dan bahwa anggota komite

audit didalamnya harus ada sekurang-kurangnya satu orang anggota komisari

independen. Dalam menyimpulkan ada atau tidaknya pengaruh karasteristik

commit to user

penelitian Raghundanan dan Rama (2007) yang menyimpulkan bahwa ukuran

dewan dapat meningkatkan atau menurunkan permintaan untuk rapat lebih

sering. Ukuran dewan direksi yang lebih besar memberikan akses ke sumber

daya yang lebih besar dan bakat manajerial, sehingga memberikan pengawasan

yang lebih efektif. Hal ini dapat mengurangi permintaan untuk rapat lebih

sering. Hasil yang berlawanan, dewan yang lebih besar mungkin membentuk

pegelolaan yang tidak efisien, sehingga menghasilkan lebih sering rapat komite

audit (Vafeas, 1999). Memiliki anggota lebih banyak bisa menyebabkan

keragaman perspektif yang lebih nyata dalam diskusi, proxy lainnya dalam

karasteristik dewan komisaris seperti dalam penelitian yang dilakukan Sharma

et al, (2009) terhadap perusahaan perusahaan di Selandia Baru menunjukan

adanya pengaruh positif independensi dari dewan terhadap frekuensi rapat

komite audit. Kami menyertakan ukuran dan independensi dewan komisaris

berhubungan dengan frekuensi rapat komite audit.

H2a = Terdapat pengaruh ukuran dewan komisaris terhadap frekuensi

rapat komite audit

H2b = Terdapat pengaruh independensi dewan komisaris terhadap

frekuensi rapat komite audit

3. Pengaruh Kepemilikan Institusional Terhadap Frekuensi Rapat Komite

Audit

Kepemilikan institusional dapat diartikan sebagai proporsi saham yang

beredar yang dimiliki oleh institusi lain di luar perusahaan, seperti bank,

commit to user

akhir tahun yang diukur dalam prosentase (Wahidawati, 2001). Peningkatan

kepemilikan institusional dapat menyebabkan kinerja manajer diawasi secara

optimal dan terhindar dari perilaku opportunistic. Kepemilikan institusional juga dianggap lebih dapat dengan tepat memperkirakan keuntungan di masa

mendatang daripada kepemilikan noninstitusional (Jiambalvo et al., 2002).

Institusi biasanya dapat menguasai mayoritas saham karena mereka memiliki

sumber daya yang lebih besar bila dibdaningkan dengan pemegang saham

lainnya.

Kouki dan Guizani (2009) menyatakan bahwa kepemilikan

institusional yang besar merupakan cara untuk monitoring agent. Peningkatan kepemilikan institusional dapat mengurangi agency cost atas debt dan insider ownership karena semakin besar kepemilikan institusional maka akan dapat mengurangi terjadinya konflik antara kreditur dan manajer, dan akhirnya dapat

menekan biaya keagenan. Waddock dan Graves (1994) menemukan hubungan

yang positif dan signifikan antara jumlah institusi yang memiliki saham dan

kinerja sosial dan lingkungan perusahaan dan dikuatkan oleh penelitian

Mahoney dan Robert (2003) yang menemukan hubungan positif dan signifikan

antara kinerja sosial perusahaan dan jumlah kepemilikan institusional.

Kircmaier dan Grant (2006) melakukan penelitian tentang struktur

kepemilikan perusahaan dengan kinerja perusahaan. Hasil penelitiannya

menunjukkan bahwa kepemilikan manajerial dan blockholder akan berpengaruh terhadap tata kelola perusahaan yang akan mempengaruhi kinerja perusahaan.

commit to user

saham yang meningkat. Hasilnya menunjukkan bahwa struktur kepemilikan

perusahaan berpengaruh terhadap kinerja dan nilai perusahaan.

Ujiyantho dan Pramuka (2007) melakukan penelitian tentang

mekanisme corporte governance, manajemen keuangan dan nilai perusahaan. Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta 2002-2004. Hasil dari penelitiannya menyatakan bahwa kepemilikan

institusional, dan jumlah dewan komisaris secara bersama-sama berpengaruh

signifikan terhadap manajemen laba sehingga membutuhkan pengawasan yang

lebih besar.

Pemegang saham institusional memiliki insentif untuk memonitor

secara ketat terhadap pihak manajemen dan memastikan perusahaan telah

menerapkan mekanisme pengelolaan perusahaan yang telah ditetapkan secara

efektif (Shleifer dan Vishny 1986; kopi 1991; Smith 1996). Menurut Sharma et

al (2009) kepemilikan institusional berpengaruh signifikan terhadap frekuensi

rapat komite audit. Oleh karena itu dapat dinyatakan bahwa terdapat hubungan

yang positif antara kepemilikan institusional dan rapat komite audit frekuensi.

Atas dasar uraian di atas, maka hipotesis penelitian dapat dinyatakan

seperti berikut ini.

H3 = Terdapat pengaruh kepemilikan istitusional terhadap frekuensi

rapat komite audit

commit to user

Dalam praktiknya tugas komite audit berkaitan dengan auditor

eksternal, seperti dalam Kep-29/PM/2004 komite audit bertugas untuk

melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor eksternal dan

sebaliknya kinerja auditor eksternal berkaitan secara subsitusi dengan fungsi

audit internal yang dalam pelaksanaannya oleh auditor internal bekerja sama

dengan komite audit.

Auditor Big 4 dianggap dapat menyediakan audit dengan kualitas

tinggi. Kualitas audit yang lebih baik diasosiasikan dengan kurangnya

kemungkinan adanya masalah pelaporan keuangan (Dechow et al, 1996).

Auditor Empat Besar (The Big Four Auditors) adalah kelompok empat firma jasa profesional dan akuntansi internasional terbesar, yang menangani pekerjaan

audit untuk perusahaan publik. Dalam penelitian Sharma (2009) Auditor big 4

memiliki pengaruh negatif dengan frekuensi rapat komite audit, sejalan dengan

peneliti dan terkait tugas dan wewenang komite audit dan auditor eksternal,

Sehingga peneliti memasukan unsur kualitas audit (diproxykan dengan audit big 4) terkait dengan frekuensi rapat komite audit .

H4 = Terdapat pengaruh kualitas audit terhadap frekuensi rapat komite

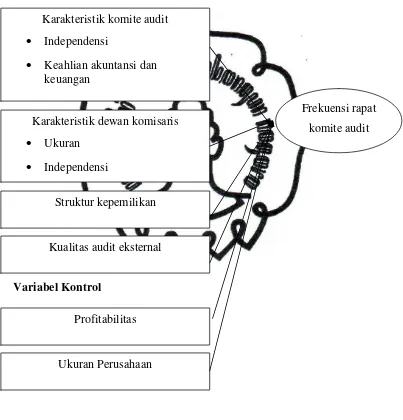

commit to user C. KERANGKA TEORITIS

Gambar 2.1

Kerangka Teoritis

Variabel Independen Variabel Dependen

Variabel Kontrol

Ukuran Perusahaan Karakteristik dewan komisaris

· Ukuran

· Independensi

Struktur kepemilikan Karakteristik komite audit

· Independensi

· Keahlian akuntansi dan keuangan

· Ukuran

Kualitas audit eksternal

Profitabilitas

commit to user

35

BAB III

METODOLOGI PENELITIAN

A. Populasi, Sampel dan Teknik Pengumpulan Data

Penelitian ini merupakan penelitian yang melakukan pengujian

hipotesis dan bertujuan untuk menguji secara empiris pengaruh variabel

independen terhadap variabel dependen. Varaibel independen yang diuji dalam

penelitian ini meliputi karakteristik komite audit (independensi, keahlian

akuntansi dan keuangan, ukuran komite audit), karakterisitik dewan komisaris

(ukuran dan indepedensi dewan komisaris), kepemilikan institusional, kualitas

audit. Sementara variabel dependen dalam penelitian ini adalah frekuensi rapat

komite audit dalam satu periode pelaporan keuangan atau satu tahun.

Penelitian ini juga menggunakan variabel kontrol, dengan Profitabilitas dan

Ukuran perusahaan sebagai variabel pengontrol.

Populasi merupakan kelompok orang, kejadian, atau peristiwa yang

menjadi perhatian para peneliti untuk diteliti (Sekaran, 2004). Populasi yang

digunakan sebagai sample frame penelitian ini adalah seluruh perusahaan yang

go public di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan go public yang terdaftar di Bursa Efek Indonesia tahun 2009.

Sampel adalah bagian dari populasi yang terdiri dari elemen-elemen

yang diharapkan memiliki karakteristik yang mewakili populasinya (Sekaran,

2004). Sampel perusahaan yang digunakan dalam penelitian dipilih secara

commit to user

yang sudah ditentukan. Kriteria yang digunakan untuk menjadi anggota sampel

adalah sebagai berikut ini.

1. Perusahaan go public dan terdaftara di Bursa Efek Indonesia per 1 Januari 2009 sampai dengan per 31 Desember 2009.

2. Perusahaan tersebut menerbitkan laporan tahunan (annual report) dan

laporan keuangan tahunan (financial report) untuk tahun 2009.

3. Perusahaan tersebut menyajikan seluruh data dan informasi yang

diperlukan dalam pengukuran variabel pada laporan tahunan dan laporan

keuangan tahunan.

Penelitian ini menggunakan data sekunder, yaitu informasi yang

diperoleh dari pihak lain (Sekaran, 2004). Alasan menggunakan data sekunder

dengan pertimbangan bahwa data ini mudah untuk diperoleh dan memiliki

waktu yang lebih luas serta mempunyai validitas data yang dapat

dipertanggung jawabkan. Data yang dibutuhkan dalam penelitian ini terdiri dari

data seperti berikut ini:

a. Daftar perusahaan go public di Bursa Efek Indonesia untuk tahun 2009 yang diperoleh dari www.idx.co.id.

b. Laporan tahunan (annual report) dan laporan keuangan tahunan (financial report) perusahaan yang terpilih menjadi sampel yang diperoleh dari www.idx.co.id., Indonesian Capital Market Directory

commit to user

B. Variabel dan pengukuran variabel

Penelitian ini menggunakan dua variabel yang diuji secara sistematis,

yaitu seperti berikut ini.

1. Variabel independen

Variabel independen dalam penelitian ini adalah variabel-variabel seperti

berikut ini.

a) Karakteristik komite audit

Karakteristik komite audit dalam penelitian ini dinyatakan dengan tiga

variabel berikut ini.

(1) Independensi komite audit (ACINDP)

Proporsi komite audit independen merupakan perbandingan antara

jumlah anggota komite audit independen dengan total jumlah total

anggota komite audit dalam sebuah perusahaan. Variabel ini dinyatakan

dalam bentuk persentase yang dihitung dengan rumus seperti berikut

ini.

INDP =

(2) Keahlian akuntansi dan keuangan (ACEXPERT)

Kompetensi anggota komite audit dalam penelitian ini dinyatakan

dalam hal latar belakang pendidikan anggota komite audit. Anggota

komite audit yang mempunyai latar belakang pendidikan akuntansi

mempunyai kompetensi yang lebih tinggi dibanding dengan anggota

commit to user

Variabel ini diukur berdasarkan perbandingan antara jumlah anggota

komite audit independen yang berlatar belakang pendidikan akuntansi

dan jumlah total anggota komite audit dalam sebuah perusahaan. Untuk

menentukan variabel ini digunakan formula seperti berikut ini.

ACEXPERT =

(3) Ukuran komite audit (ACSIZE)

Ukuran komite audit merupakan jumlah anggota komite audit dalam

sebuah perusahaan. Variabel ini diukur dengan logaritma natural jumlah

anggota komite audit dalam sebuah perusahaan.

b) Karakteristik dewan direksi

Karakteristik dewan komisaris dalam penelitian ini dinyatakan dengan dua

variabel berikut ini.

(1) ukuran dewan komisaris (BOARDSIZE)

Ukuran dewan komisaris diukur berdasarkan Abdelsalam dan

El-Masry (2008) yaitu dengan menghitung jumlah anggota dewan direksi

yang dimiliki oleh setiap perusahaan.

(2) Independensi dewan komisaris (BOARDIND)

Independensi dewan komisaris diukur dengan menghitung jumlah

anggota dewan komisaris independen dibanding jumlah dewan

commit to user c) Kepemilikan Institusional

Kepemilikan institusional (INSTOWN) dalam penelitian ini

menggunakan presentase kepemilikan saham oleh pihak institusi yang

dilihat dalam laporan tahunan perusahaan. besaran kepemilikan institusional

dinyatakan dengan proporsi saham yang dimiliki oleh pihak institusi

terhadap saham perusahaan yang beredar. dengan menghitung jumlah

anggota dewan komisaris independen dibanding jumlah dewan komisaris

yang dimiliki oleh setiap perusahaan.

INST =

d) Kualitas Audit

Kualitas audit (BIG4) dalam penelitian ini menggunakan skala 1 untuk

perusahaan perusahaan yang menggunakan jasa auditor eksternal dan skala

0 untuk perusahaan yang menggunakan jasa auditor non big 4.

2. Variabel dependen

Variabel dependen dalam penelitian ini adalah frekuensi rapat komite audit

(ACMEET) dalam satu tahun atau satu periode pelaporan keuangan.

Variabel ini dinyatakan dengan jumlah rapat yang dilakukan oleh komite

audit perusahaan dalam satu tahun.

3. Variabel Kontrol

a) Profitabilitas

Variabel profitabilitas (PROFIT) dalam penelitian ini menggunakan