SUMATERA UTARA

T E S I S

Oleh

HASLINDA LUBIS 077017014/Akt

S

E K O L AH

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2009

SUMATERA UTARA

T E S I S

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

HASLINDA LUBIS 077017014/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

Nama Mahasiswa : Haslinda Lubis Nomor Pokok : 077 017 014 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa B,MSc)

Tanggal lulus : 30 Maret 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak.

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak.

2. Drs. Hasan Sakti Siregar, M.Si, Ak.

3. Drs. Rasdianto, MA, Ak.

4. Dra. Tapi Anda Sari Lubis, M.Si, Ak.

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Pengaruh Keahlian, Independensi, Kecakapan Profesional dan Kepatuhan pada Kode Etik

terhadap Kualitas Auditor pada Inspektorat Provinsi Sumatera Utara”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, April 2009

Yang Membuat Pernyataan :

(Haslinda Lubis)

bukti empiris tentang pengaruh keahlian, independensi, kecermatan profesional dan kepatuhan pada kode etik terhadap kualitas auditor pada Inspektorat Provinsi Sumatera Utara. Pengawasan atas penyelenggaraan pemerintah daerah dilakukan secara berjenjang mulai dari tingkat Kabupaten/Kota, Provinsi sampai dengan tingkat Pusat.

Variabel independen dalam penelitian ini adalah keahlian, independensi, kecermatan profesional dan kepatuhan pada kode etik. Untuk variabel dependen dalam penelitian ini adalah kualitas auditor. Data dalam penelitian ini merupakan data primer yang diperoleh dari penyebaran kuesioner secara langsung kepada seluruh auditor Inspektorat Provinsi Sumatera Utara.

Model analisis yang digunakan untuk menguji hipotesis adalah regresi linier berganda, analisis ini didasarkan pada data dari 73 responden yang penelitiannya melalui kuesioner.

Hasil penelitian ini menunjukkan keahlian, independensi, kecermatan profesional dan kepatuhan pada kode etik secara simultan berpengaruh signifikan terhadap kualitas auditor pada Inspektorat Provinsi Sumatera Utara. Secara parsial keahlian, independensi, kecermatan profesional dan kepatuhan pada kode etik berpengaruh secara signifikan terhadap kualitas auditor, tetapi yang memiliki pengaruh terbesar terhadap kualitas auditor adalah independensi.

Kata Kunci : Keahlian, Independensi, Kecermatan Profesional dan Kepatuhan pada Kode Etik, dan Kualitas Auditor.

relation to the effect of proficiency, independency, due professional care, and act upon code of ethics for the auditor’s quality in the Inspectorate of North Sumatera Province. The supervising of local government implementation is performed gradually initiate from regency/city, Province until to the center levels.

The independent variables in this research are proficiency, independency, due professional care, and act upon code of ethics. The dependent variable, on the other hand, in this research is the auditor’s quality. Data of this research is primer data obtained from questionnaires circulated to all auditors in Inspectorate of North Sumatera Province directly.

Analysis model that used is multiple linear regression, these analysis based on valid questionnaires taken from 73 respondents.

These research outcomes represent the proficiency, independency, due professional care, and act upon code of ethics that have significant impacts to the quality of auditors in Inspectorate of North Sumatera Province simultaneously. Partially, the proficiency, independency, due professional care, and act upon code of ethics are have significant impacts to the quality of auditors in Inspectorate of North Sumatera Province ; however, the independency has the bigger impact to the auditor’s quality than others.

Keywords : Proficiency, Independency, Due Professional Care, Act Upon Code of Ethics and Auditor’s quality.

Alhamdulillahi Rabbil’ Alamin

Puji dan syukur penulis ucapkan kehadirat Allah SWT, karena dengan limpahan Rahmat dan Karunia-Nya sehingga penulis dapat merampungkan studi dan menyelesaikan tesis ini dengan judul “Pengaruh Keahlian, Independensi, Kecakapan Profesional dan Kepatuhan pada Kode Etik terhadap Kualitas Auditor pada Inspektorat Provinsi Sumatera Utara” sebagai salah satu persyaratan menyelesaikan studi pada Sekolah Pascasarjana Program Studi Ilmu Akuntansi pada Universitas Sumatera Utara.

Dalam menyelesaikan penulisan ini, segala upaya maksimal telah penulis berikan untuk mendapatkan hasil yang terbaik agar kelak dapat bermanfaat bagi berbagai pihak yang memerlukan. Oleh sebab itu dalam kesempatan ini penulis menyampaikan rasa terima kasih yang setulusnya kepada berbagai pihak yang telah memberikan bantuan, usaha, bimbingan, serta dorongan moral serta spiritual, sehingga tesis ini dapat diselesaikan dengan baik dan tepat waktu kepada :

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, Sp. A(K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing Utama yang telah banyak membantu dan mengarahkan, membimbing serta memberikan saran kepada penulis dalam penyusunan tesis ini.

saran-saran kepada penulis dalam penyusunan tesis ini.

5. Bapak Hasan Sakti Siregar, Msi, Ak, Bapak Drs. Rasdianto MA, Ak, dan Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan tesis ini.

6. Seluruh dosen yang telah menyumbangkan ilmunya yang tidak mungkin penulis sebutkan satu persatu selama penulis mengikuti perkuliahan.

7. Kedua orang tua tercinta dan tersayang, Ayahanda Hasanuddin Lubis dan Ibunda Rosma Nasution, yang telah memberikan dukungan, doa, cinta, dan kasih sayang yang tiada hentinya kepada penulis.

8. Suamiku tercinta Khozali Mar’i Manurung S.Ag, yang juga telah memberikan dukungan, doa, cinta, dan kasih sayang yang tiada hentinya kepada penulis.

9. Yang tersayang anak-anakku (Sayid Hafiz Parlindungan Manurung, Muqaffi Arrazy Manurung dan Faatih Mundzir Aulia Manurung) yang telah memberikan semangat dan pengertiannya, semoga menjadi anak-anak yang sholeh, dan rajin belajar agar tercapai cita-citanya.

10. Saudaraku, Abangda Drs. Herizal Lubis, dan Adinda Irwansyah Lubis yang selalu memberikan dukungan moral dan spiritual sehingga penulis dapat menyelesaikan program Pascasarjana ini.

11. Kepada uak dan tanteku, Asmah Nasution, Dra, Hj. Deliana Nasution dan Masnun Nasution, yang telah memberikan perhatiannya selama ini kepada penulis.

12. Bapak H. Nurdin Lubis, SH, MM, selaku Inspektur Provinsi Sumatera Utara yang telah banyak mensupport dan memberikan izin untuk melaksanakan tugas belajar di Sekolah Pascasarjana USU.

14. Rekan-rekan mahasiswa yang telah memberikan dukungan dan saran-saran yang berarti bagi penulis.

Akhirnya semoga Allah SWT selalu melimpahkan berkah dan hidayah-NYA, serta memberikan kemudahan bagi kita semua dalam melaksanakan kebaikan dan amal sholeh. Amin.

Medan, April 2009 Penulis,

Haslinda Lubis

1. Nama : Haslinda Lubis

2. Tempat / Tanggal Lahir : Medan / 22 September 1972

3. Agama : Islam

4. Pekerjaan : Pegawai Negeri Sipil

5. Suami : Khozali Mar’i Manurung, S.Ag

6. Anak-anak : 1. Sayid Hafiz Parlindungan Manurung

2. Muqaffi Arrazy Manurung

3. Faatih Mundzir Aulia Manurung

7. Orang Tua

a. Ayah : Hasanuddin Lubis

b. Ibu : Rosma Nasution

8. Alamat : Jl. Puyuh XI No. 219 Perumnas Mandala Medan

9. Pendidikan

a. SD : SD Inpres Medan, Lulus Tahun 1985

b. SMP : SMP Negeri 25 Medan, Lulus Tahun 1988

c. SMA : SMA Swasta Tunas Kartika-1 Medan,

Lulus Tahun 1991

d. S1 : Fakultas Ilmu Sosial dan Ilmu Politik UMSU-

Jurusan Administrasi Negara, Lulus Tahun 2001.

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

1.5 Originalitas Penelitian... 11

BAB II TINJAUAN PUSTAKA... 12

2.1 Landasan Teori... 12

2.1.1 Kualitas Auditor ... 12

2.1.2 Keahlian ... 14

2.1.3 Independensi ... 17

2.1.4 Kecermatan Profesional ... 19

2.1.5 Kepatuhan pada Kode Etik ... 20

2.2 Tinjauan Penelitian Terdahulu ... 21

BAB IV METODE PENELITIAN ... 29

4.1 Jenis Penelitian ... 29

4.2 Lokasi dan Waktu Penelitian ... 29

4.3 Populasi dan Sampel ... 30

4.4 Metode Pengumpulan Data ... 31

4.5 Instrumen Penelitian... 32

4.6 Definisi Operasional dan Metode Pengukuran Variabel... 32

4.7 Model dan Teknik Analisis Data ... 36

4.7.1 Model Analisis Data ... 36

4.7.2 Teknik Analisis Data ... 37

4.7.3 Uji Kualitas Data ... 38

4.7.4 Uji Asumsi Klasik ... 39

4.7.5 Statistik Deskriptif ... 41

4.7.6 Uji Hipotesis ... 42

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 45

5.1 Deskripsi Data ... 45

5.1.1 Deskripsi Lokasi ... 45

5.1.2 Karakteristik Responden ... 46

5.2 Hasil Analisis Data ... 48

5.2.1 Uji Kualitas Data ... 48

5.2.1.1 Uji Validitas ... 48

5.2.1.2 Uji Reliabilitas ... 51

5.2.2 Uji Asumsi Klasik ... 52

5.2.2.1 Uji Normalitas Data ... 52

5.2.2.2 Uji Multikolinearitas ... 54

5.2.2.3 Uji Heteroskedastisitas ... 55

5.2.3.3 Variabel Kecermatan Profesional (X3) ... 59

5.2.3.4 Variabel Kepatuhan Pada Kode Etik (X4) . 60 5.2.3.5 Variabel Kualitas Auditor (Y) ... 61

5.3. Pengujian Hipotesis... 62

5.3.1 Pengujian Hipotesis dengan Uji F... 62

5.3.2 Pengujian Hipotesis dengan Uji t... 63

5.4. Hasil Persamaan Regresi... 65

5.4.1 Analisis Koefisien Determinasi (R2) ... 66

5.5 Pembahasan Hasil Penelitian ... 67

5.5.1 Pengaruh Keahlian Terhadap Kualitas Auditor .... 69

5.5.2 Pengaruh Independensi Terhadap Kualitas Auditor ... 69

5.5.3 Pengaruh Kecermatan Profesional Terhadap Kualitas Auditor ... 70

5.5.4 Pengaruh Kepatuhan Kode Etik pada Kualitas Auditor ... 70

BAB VI KESIMPULAN DAN SARAN ... 72

6.1 Kesimpulan ... 72

6.2 Keterbatasan Penelitian... 73

6.3 S a r a n ... 73

DAFTAR PUSTAKA ... 75

Nomor Judul Halaman

2.1. Tinjauan Atas Penelitian Terdahulu ... 24

4.1. Defenisi Operasional Variabel ... 35

5.1. Pengumpulan Data ... 45

5.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 46

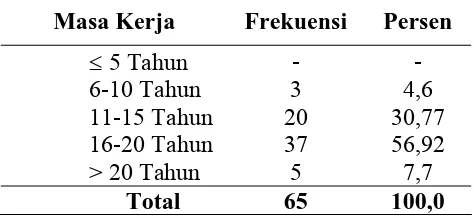

5.3. Karakteristik Responden Berdasarkan Masa Kerja... 46

5.4. Karakteristik Responden Berdasarkan Umur... 47

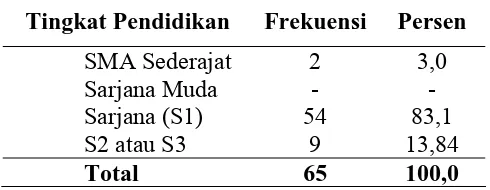

5.5. Karakteristik Responden Berdasarkan Tingkat Pendidikan... 47

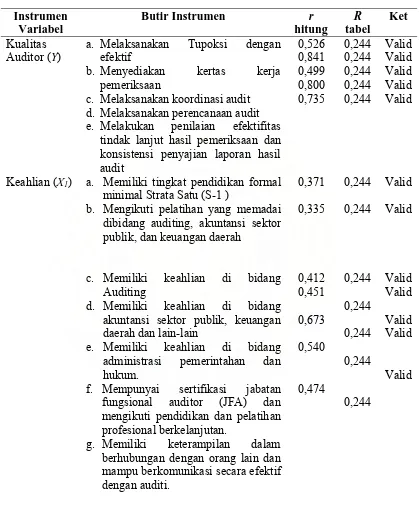

5.6. Uji Validitas Variabel Penelitian ... 49

5.7. Uji Reliabilitas Variabel Penelitian... 51

5.8. Uji Multikolinieritas... 54

5.9. Deskripsi Variabel Keahlian (X1)... 56

5.10. Deskripsi Variabel Independensi (X2)... 58

5.11. Deskripsi Variabel Kecermatan Profesional (X3)... 59

5.12. Deskripsi Variabel Kepatuhan pada Kode Etik (X4) ... 60

5.13. Deskripsi Variabel Kualitas Auditor (Y) ... 61

5.14. Hasil Uji F ... 62

5.15. Nilai t hitung ... 64

5.16. Hasil Analisis Koefisien Determinasi ... 67

Nomor Judul Halaman

3.1. Kerangka Konseptual ... 26

5.1. Grafik Uji Normalitas ... 53

5.2. Grafik Uji Heteroskedastisitas ... 55

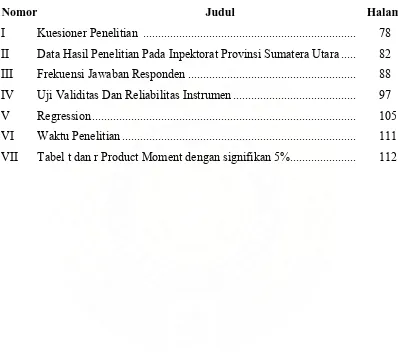

Nomor Judul Halaman

I Kuesioner Penelitian ... 78

II Data Hasil Penelitian Pada Inpektorat Provinsi Sumatera Utara ... 82

III Frekuensi Jawaban Responden ... 88

IV Uji Validitas Dan Reliabilitas Instrumen ... 97

V Regression ... 105

VI Waktu Penelitian ... 111

VII Tabel t dan r Product Moment dengan signifikan 5%... 112

Haslinda Lubis : Pengaruh Keahlian, Independensi, Kecermatan Profesional Dan Kepatuhan Pada Kode Etik

1.1 Latar Belakang Penelitian

Peraturan Menteri Negara Pendayagunaan Aparatur Negara No.

Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat

Pengawasan Intern Pemerintah (APIP) sebagaimana yang tercantum dalam diktum

kedua menegaskan bahwa standar audit APIP wajib dipergunakan sebagai acuan bagi

seluruh APIP untuk melaksanakan audit sesuai dengan mandat audit masing-masing,

dalam rangka peningkatan kualitas auditor pada saat melakukan pemeriksaan.

Menurut peraturan Menpan tersebut kualitas auditor dipengaruhi oleh :

1. Keahlian, menyatakan bahwa auditor harus mempunyai pengetahuan,

keterampilan, dan kompetensi lainnya yang diperlukan untuk melaksanakan

tanggungjawabnya dengan kriterianya auditor harus mempunyai tingkat

pendidikann formal minimal Strata Satu (S-1) atau yang setara, memiliki

kompetensi teknis dibidang auditing, akuntansi, administrasi pemerintahan dan

komunikasi dan telah mempunyai sertifikasi jabatan fungsional auditor (JFA)

dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing

professional education).

2. Independensi, menyatakan bahwa auditor APIP harus objektif dalam pelaksanaan

tugasnya dengan kriterianya auditor harus memiliki sikap yang netral dan tidak

4. Kecermatan profesional, menyatakan bahwa auditor harus menggunakan

keahlian profesionalnya dengan cermat dan seksama (due professional care) dan

seecara hati-hati (prudent) dalam setiap penugasan, dengan kriterianya

menentukan formulasi tujuan audit (KKP), penentuan ruang lingkup audit,

termasuk evaluasi resiko audit, pemilihan pengujian dan hasilnya, pemilihan

jenis dan tingkat sumber daya yang tersedia untuk mencapai tujuan audit, dan

lain-lain.

5. Kepatuhan pada kode etik, menyatakan bahwa auditor wajib mematuhi kode etik

yang merupakan bagian yang tidak terpisahkan dari standar audit APIP, dengan

kriterianya kode etik pejabat pengawas pemerintah/auditor dengan rekan

sekerjanya, auditor dengan atasannya, auditor dengan objek pemeriksanya, dan

auditor dengan masyarakat.

DeAngelo (1981) mendefinisikan kualitas auditor sebagai probabilitas bahwa

auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien

(dalam Deis dan Giroux, 1992). Deis dan Giroux (1992) menjelaskan bahwa

probabilitas untuk menemukan pelanggaran tergantung pada independensi auditor.

Penelitian mereka bertujuan untuk mencari faktor-faktor yang mempengaruhi kualitas

auditor, yaitu dari faktor kemampuan teknis atau keahlian (expertise) dan faktor

Kualitas auditor menurut Peraturan Menteri Negara Pendayagunaan Aparatur

Negara No. Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 adalah auditor yang

melaksanakan tupoksi dengan efektif, dengan cara mempersiapkan kertas kerja

pemeriksaan, melaksanakan perencanaan, koordinasi dan penilaian efektifitas tindak

lanjut audit, serta konsistensi laporan audit. Hogan (1997) menunjukkan bahwa

kantor akuntan besar dapat memberikan kualitas auditor yang baik yaitu dengan

mengurangi terjadinya underpricing pada saat perusahaan melakukan penawaran

perdana (initial public stock offering, IPO). Hal ini disebabkan atestesi yang

dilakukan auditor yang berkualitas baik akan mengurangi asimetri informasi yang

semakin besar dibandingkan auditor yang berkualitas rendah.

Dopuch dan Simunic (1980) dan DeAngelo (1981) dalam Komalasari (2003)

berargumentasi bahwa ukuran auditor berhubungan positif dengan kualitas auditor.

Economies of scale KAP yang besar akan memberikan insentif yang kuat untuk

mematuhi aturan SEC sebagai cara pengembangan dan pemasaran keahlian KAP

tersebut. KAP diklasifikasikan menjadi dua yaitu kantor akuntan publik yang

berafiliasi dengan KAP Big Five, dan kantor akuntan publik lainnya. Auditor

beroperasi dalam lingkungan yang berubah, ketika biaya keagenan tinggi, manajemen

mungkin berkeinginan pada kualitas audit yang lebih tinggi untuk menambah

Sarundajang (2004) mengatakan kondisi Sumber Daya Manusia (SDM)

pengawasan saat ini masih memprihatinkan. Khususnya pada Bawasda kabupaten dan

kota. Pada masa lalu (Itwil Prop/Kab/Kota) merupakan tempat pembinaan

aparat-aparat yang bermasalah. Berdasarkan hasil survey ADB tahun 2003 bahwa tenaga

auditor yang berlatar belakang pendidikan akuntansi di Bawasda sedikit sekali

(kurang dari 1 %). Sementara Bawasda juga melakukan pemeriksaan terhadap

laporan keuangan di daerah dan hasilnya belum memenuhi prinsip akuntansi. Untuk

mengatasi hal ini tentu ada program peningkatan sumber daya manusia dibidang

akuntansi dan diperlukan rekrutmen tenaga baru untuk dijadikan auditor.

Independensi auditor dalam melakukan pemeriksaan akan mempengaruhi

kualitas hasil pemeriksaan. Menurut Harahap (1991), auditor harus bebas dari

kepentingan terhadap perusahaan dan laporan keuangan yang dibuatnya. Sejalan

dengan peraturan Menpan tersebut, berdasarkan peraturan BPK No. 1 tahun 2007

tentang Standar Pemeriksaan Keuangan Negara diatur mengenai standar umum

pemeriksaan yaitu :

1. Persyaratan kemampuan/keahlian

2. Independensi

3. Penggunaan kemahiran profesional secara cermat dan seksama.

Audit adalah proses identifikasi masalah, analisis, dan evaluasi bukti yang

dilakukan secara independen, obyektif dan profesional berdasarkan standar audit,

untuk menilai kebenaran, kecermatan, kredibilitas, efektifitas, efisiensi, dan

auditor adalah Pegawai Negeri Sipil (PNS) yang mempunyai jabatan fungsional

auditor dan/atau pihak lain yang diberi tugas, wewenang, tanggung jawab dan hak

secara penuh oleh pejabat yang berwenang melaksanakan pengawasan pada instansi

pemerintah untuk dan atas nama Aparat Pengawasan Internal Pemerintah.

Menurut Elim (2006) peran auditor internal adalah :

1. Terlibat dalam pengelolaan risiko membantu manajemen

2. Berperan sebagai pihak yang melaksanakan control self assessment atas

pengendalian manajemen.

3. Melakukan audit berbasis resiko.

Penelitian mengenai pengalaman/keahlian telah dilakukan Abdomohammadi

(1991) yang menyatakan pengalaman mungkin penting bagi keputusan yang

kompleks, tetapi tidak untuk keputusan yang sifatnya rutin dan terstruktur.

Penelitian yang dilakukan oleh Alia (2001) menyatakan ternyata pengalaman

tidak berpengaruh terhadap keahlian auditor, sehingga pengalaman tidak berpengaruh

pula terhadap kualitas auditor. Berbeda dengan hasil penelitian yang dilakukan oleh

Hendro dan Aida (2006) yang menyatakan profesionalisme yang tinggi akan

membuat kebebasan auditor semakin terjamin. Choo dan Trotman (1991) menyatakan

auditor yang berpengalaman lebih banyak menemukan item-item yang tidak umum

(atypical) dibandingkan auditor yang kurang berpengalaman. Sejalan dengan

paradigma pengawasan atas penyelenggaraan pemerintah daerah di era otonomi

daerah, telah mengalami perubahan yang sangat signifikan terutama di era UU No. 22

pengawasan secara berjenjang dengan adanya pemahanan otonomi pada

Kabupaten/Kota yang beragam sehingga berdampak pada lahirnya pemahaman

bahwa pengawasan juga berotonomi. Kondisi ini mengakibatkan sulitnya informasi

hasil pengawasan atas penyelenggaraan pemerintah daerah khususnya dilingkungan

internal pemerintah, sehingga kebijakan nasional yang ditetapkan kurang mendapat

masukan dari aspek pengawasan.

Berdasarkan Keputusan Gubernur Sumatera Utara No. 800/1060/2004

tanggal 31 Maret 2004, Inspektorat Provinsi Sumatera Utara telah mengangkat para

auditor untuk meningkatkan kualitas sumber daya manusia dan perannya dibawah

pembinaan BPKP melalui beberapa pelatihan dan pendidikan yang

berkesinambungan secara terus-menerus, berdasarkan kecakapan dan kompetensinya

untuk melaksanakan tugas rutin pemeriksaan secara komprehensif pada seluruh

Satuan Kerja Perangkat Daerah (SKPD) yang ada pada Provinsi, Kabupaten dan

Kota.

Independensi dalam fakta yang diperoleh (independence in fact) adalah

independensi nyata yang diperoleh dan dipertahankan oleh auditor dalam seluruh

rangkaian kegiatan audit, mulai dari tahap perencanaan, pelaksanaan, sampai tahap

pelaporan. Independensi dalam kenyataan akan ada apabila pada kenyataannya

auditor mampu mempertahankan sikap yang tidak memihak sepanjang pelaksanaan

Independensi dalam penampilan (independence in appearance) atau

independensi profesi adalah independensi yang ditinjau menurut citra (image) auditor

dari pandangan publik atau masyarakat umum terhadap auditor yang bertugas.

Independensi ini adalah hasil interpretasi dari pihak lain mengenai independensi.

Penelitian mengenai independensi telah banyak dilakukan, diantaranya oleh

Fogarty (1996), Pany dan Reckers (1980), Supriyono (1988). Banyaknya penelitian

mengenai independensi menunjukkan bahwa faktor independensi merupakan faktor

penting dalam menghasilkan kualitas hasil pemeriksaan yang baik. Penelitian tersebut

dilakukan terutama untuk mengetahui faktor-faktor yang berpengaruh terhadap

independensi auditor.

Berdasarkan Perda No. 4 Tahun 2001 tanggal 21 Mei 2001 tentang Tugas

Pokok dan Fungsi Lembaga Teknis Daerah, Inspektorat Provinsi Sumatera Utara

merupakan unsur pengawas penyelenggaraan pemerintah daerah yang mempunyai

tugas melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah

Provinsi, pelaksanaan pembinaan atas penyelenggaraan pemerintahan daerah

kabupaten/kota dan pelaksanaan urusan pemerintahan di daerah kabupaten/kota.

Inspektorat dalam melaksanakan tugas sebagaimana dimaksud menyelenggarakan

fungsi :

a. Perencanaan program pengawasan

b. Perumusan kebijakan dan fasilitasi pengawasan dan

Dalam melaksanakan tugas dan fungsinya bertanggungjawab langsung kepada

Gubernur dan secara teknis administratif mendapat pembinaan dari Sekretaris

Daerah.

Berdasarkan penelitian-penelitian terdahulu, faktor pengalaman yang

merupakan indikator dari variabel kecakapan profesional berpengaruh terhadap

kinerja auditor (Ashton, 1991; Choo dan Trotman, 1991; dan Tubbs, 1992). Peneliti

lain memberikan bukti bahwa pengalaman auditor mempunyai dampak yang

signifikan terhadap kinerja, walaupun hubungannya tidak langsung. Hubungan antara

pengalaman auditor dengan kinerja melalui variabel ”intervening” efek pengetahuan

mengenai pekerjaan (job knowledge) (Bonner dan Lewis, 1990 dan Schmidt et al.,

1986), terutama pengetahuan tentang tugas secara spesifik (bonner, 1990).

Peraturan Menteri Dalam Negeri No. 28 Tahun 2007 tanggal 30 Mei 2007

tentang Norma Pengawasan dan Kode Etik Pejabat Pengawas Pemerintah dalam

ketentuan umum pasal 1 point 2 menyebutkan kode etik pejabat pengawas pemerintah

adalah seperangkat prinsip moral atau nilai yang dipergunakan oleh pejabat pengawas

pemerintah sebagai pedoman tingkah laku dalam melaksanakan tugas pengawasan.

Auditor dalam melaksanakan tugas mentaati peraturan perundang-undangan

dengan penuh pengabdian, kesadaran dan tanggungjawab dengan cara wajib bersikap

dan berperilaku sesuai dengan kode etik. Kode etik sebagaimana yang dimaksud

meliputi :

a. Pejabat pengawas pemerintah dengan organisasi intern

c. Pejabat pengawas pemerintah dengan pemeriksa/auditor

d. Pejabat pengawas pemerintah dengan penyidik

e. Pejabat pengawas pemerintah dengan yang diawasi dan

f. Pejabat pengawas pemerintah dengan masyarakat

Pemahaman kode etik akan mengarah adanya perubahan positif terhadap pola

pikir, sikap, perilaku para pejabat pengawas agar martabat pengawas di masyarakat

mendapat tempat yang terhormat dan mampu memberikan outcome/hasil pengawasan

yang diharapkan.

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara

No. Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat

Pengawasan Intern Pemerintah (APIP) dan fenomena yang terjadi pada Inspektorat

Provinsi Sumatera Utara dimana auditor yang memiliki kompetensi teknis sangat

sedikit, sehingga penulis tertarik untuk melakukan penelitian dengan judul :

Pengaruh Keahlian, Independensi, Kecermatan Profesional dan Kepatuhan pada

Kode Etik terhadap Kualitas Auditor pada Inspektorat Provinsi Sumatera Utara.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah dan penelitian-penelitian sebelumnya,

peneliti merumuskan masalah penelitian sebagai berikut: Apakah keahlian,

independensi, kecermatan profesional, dan kepatuhan pada kode etik berpengaruh

secara simultan dan parsial terhadap kualitas audior pada Inspektorat Provinsi

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian untuk

mengetahui, menganalisis dan mendapatkan bukti empiris tentang pengaruh keahlian,

independensi, kecermatan profesional, dan kepatuhan pada kode etik secara simultan

dan parsial terhadap kualitas auditor pada Inspektorat Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain :

1. Bagi peneliti, diharapkan dapat menambah pengalaman, pemahaman,

kemampuan intelektual tentang pengaruh keahlian, independensi, kecermatan

profesional, kepatuhan pada kode etik terhadap kualitas auditor.

2. Bagi Inspektorat Provinsi, penelitian ini diharapkan dapat memberikan

sumbangan pemikiran tentang kualitas auditor, pelatihan, tuntutan kecakapan

profesional yang dibutuhkan yang dapat meningkatkan kinerja auditor

Inspektorat Provinsi di masa yang akan datang.

3. Bagi pemerintah daerah provinsi, kabupaten/kota, khususnya Provinsi Sumatera

Utara penelitian ini diharapkan dapat berguna sebagai bahan masukan dalam

memahami fungsi, peran, tanggungjawab dan tugas Inspektorat Prop/Kab/Kota.

4. Bagi akademisi, penelitian ini diharapkan memperkaya hasil penelitian dan

1.5 Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Rizal Iskandar Batubara

tahun 2008 dengan judul Pengaruh Latar Belakang Pendidikan, Kecakapan

Profesional, Pendidikan Berkelanjutan, dan Independensi Pemeriksa terhadap

Kualitas Hasil Pemeriksaan (Studi Empiris Pada Bawasko Medan), namun peneliti

menambah satu variabel penelitian yaitu kepatuhan pada kode etik berdasarkan

Peraturan Menteri Dalam Negeri No. 28 Tahun 2007 tentang Norma Pengawasan dan

Kode Etik Pejabat Pengawas Pemerintah, serta berdasarkan Peraturan Menteri Negara

Pendayagunaan Aparatur Negara No. Per/05/M.Pan/03/2008 tanggal 31 Maret 2008

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Kualitas Auditor

Beberapa penulis memberikan pengertian mengenai auditing antara lain

sebagai berikut :

Menurut Committee of Auditing Concepts (2005) auditing adalah suatu

proses sistemik untuk memperoleh dan mengevaluasi bukti-bukti secara objektif

mengenai suatu pernyataan tentang kegiatan atau kejadian ekonomis untuk

menentukan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang telah

ditentukan, serta mengkomunikasikan hasilnya kepada pihak-pihak yang

berkepentingan.

Menurut Arrens and Loebbecke (2005) auditing adalah suatu kegiatan

pengumpulan dan penilaian bukti-bukti yang menjadi pendukung informasi

kuantitatif suatu entitas untuk menentukan dan melaporkan sejauhmana kesesuaian

antara informasi kuantitatif tersebut dengan kriteria yang telah ditetapkan. Audit

harus dilakukan oleh institusi atau orang yang kompeten dan independen.

Menurut Leo Hebert (2005) auditing adalah suatu proses kegiatan selain

bertujuan untuk mendeteksi kecurangan atau penyelewengan dan memberikan

Publik (KAP) yang besar akan berusaha untuk menyajikan kualitas audit yang lebih

besar dibandingkan dengan KAP yang kecil. Mereka melakukan penelitian tentang

empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu

auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin

lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit

yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah klien

maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang

banyak akan berusaha menjaga reputasinya, (3) Kesehatan keuangan klien, semakin

sehat kondisi keuangan klien maka akan ada kecenderungan klien tersebut untuk

menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga,

kualitas audit akan meningkat jika auditor tersebut mengetahui bahwa hasil

pekerjaannya akan direview oleh pihak ketiga.

Widagdo (2002) melakukan penelitian tentang atribut-atribut kualitas auditor

oleh kantor akuntan publik yang mempunyai pengaruh terhadap kepuasan klien.

Terdapat 12 (dua belas) atribut yang digunakan dalam penelitian ini yaitu: 1)

pengalaman melakukan audit, 2) memahami industri klien, 3) responsiff atas

kebutuhan klien, 4) taat pada standar umum, 5) independensi, 6) sikap hati-hati, 7)

pekerjaan lapangan dengan tepat, 10) keterlibatan komite audit, 11) standar etika

yang tinggi, dan 12) tidak mudah percaya.

Hasil penelitian Widagdo (2002) menunjukkan bahwa ada 7 atribut kualitas

auditor yang berpengaruh terhadap kepuasan klien, antara lain pengalaman

melakukan audit, memahami industri klien, responsif atas kebutuhan klien, taat pada

standar umum, komitmen terhadap kualitas audit dan keterlibatan komite audit.

Sedangkan 5 atribut lainnya yaitu independensi, sikap hati-hati, melakukan pekerjaan

lapangan dengan tepat, standar etika yang tinggi dan tidak mudah percaya, tidak

berpengaruh terhadap kepuasan klien.

2.1.2. Keahlian

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara No.

Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 menyatakan Auditor harus mempunyai

pengetahuan, keterampilan, dan kompetensi lainnya yang diperlukan untuk

melaksanakan tanggung jawabnya.

Pimpinan APIP harus yakin bahwa latar belakang pendidikan dan kompetensi teknis

auditor memadai untuk pekerjaan audit yang akan dilaksanakan. Oleh karena itu,

pimpinan APIP wajib menciptakan kriteria yang memadai tentang pendidikan dan

pengalaman dalam mengisi posisi auditor di lingkungan APIP.

Auditor APIP harus mempunyai tingkat pendidikan formal minimal Strata

Satu (S-1) atau yang setara. Agar tercipta kinerja audit yang baik maka APIP harus

mempunyai kriteria tertentu dari auditor yang diperlukan untuk merencanakan audit,

dan metodologi audit agar sesuai dengan situasi dan kondisi yang dihadapi unit yang

dilayani oleh APIP. Untuk itu APIP juga harus mengidentifikasi keahlian yang belum

tersedia dan mengusulkannya sebagai bagian dari proses rekrutmen. Aturan tentang

tingkatan pendidikan formal minimal dan pelatihan yang diperlukan harus dievaluasi

secara periodik guna menyesuaikan dengan situasi dan kondisi yang dihadapi unit

yang dilayani oleh APIP.

Kompetensi teknis yang harus dimiliki oleh auditor adalah auditing,

akuntansi, administrasi pemerintahan dan komunikasi. Di samping wajib memiliki

keahlian tentang standar audit, kebijakan, prosedur dan praktik-praktik audit, auditor

harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai

dengan tugas pokok dan fungsi unit yang dilayani oleh APIP. Dalam hal auditor

melakukan audit terhadap sistem keuangan, catatan akuntansi dan laporan keuangan,

maka auditor wajib mempunyai keahlian atau mendapatkan pelatihan di bidang

akuntansi sektor publik dan ilmu-ilmu lainnya yang terkait dengan akuntabilitas

auditi. APIP pada dasarnya berfungsi melakukan audit di bidang pemerintahan,

sehingga auditor harus memiliki pengetahuan yang berkaitan dengan administrasi

pemerintahan.

Auditor juga harus memiliki pengetahuan yang memadai di bidang hukum

dan pengetahuan lain yang diperlukan untuk mengidentifikasi indikasi adanya

kecurangan (fraud). Pimpinan APIP dan auditor wajib memiliki keterampilan dalam

berhubungan dengan orang lain dan mampu berkomunikasi secara efektif, terutama

dan tulisan, sehingga mereka dapat dengan jelas dan efektif menyampaikan hal-hal

seperti tujuan kegiatan, kesimpulan, rekomendasi dan lain sebagainya.

Auditor harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA) dan

mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing

professional education) sesuai dengan jenjangnya. Pimpinan APIP wajib

memfasilitasi auditor untuk mengikuti pendidikan dan pelatihan serta ujian sertifikasi

sesuai dengan ketentuan. Dalam pengusulan auditor untuk mengikuti pendidikan dan

pelatihan sesuai dengan jenjangnya, pimpinan APIP mendasarkan keputusannya pada

formasi yang dibutuhkan dan persyaratan administrasi lainnya seperti kepangkatan

dan pengumpulan angka kredit yang dimilikinya.

Auditor wajib memiliki pengetahuan dan akses atas informasi teraktual dalam

standar, metodologi, prosedur, dan teknik audit. Pendidikan profesional berkelanjutan

dapat diperoleh melalui keanggotaan dan partisipasi dalam asosiasi profesi,

pendidikan sertifikasi jabatan fungsional auditor, konferensi, seminar, kursus-kursus,

program pelatihan di kantor sendiri, dan partisipasi dalam proyek penelitian yang

memiliki substansi di bidang audit.

APIP dapat menggunakan tenaga ahli apabila APIP tidak mempunyai

keahlian yang diharapkan untuk melaksanakan penugasan.

Pimpinan APIP harus menggunakan advis dan bantuan dari pihak yang berkompeten

dalam hal auditor tidak memiliki pengetahuan, keterampilan, dan lain-lain

Tenaga ahli yang dimaksud dapat merupakan aktuaris, penilai (appraiser), pengacara,

insinyur, konsultan lingkungan, profesi medis, ahli statistik maupun geologi. Tenaga

ahli tersebut dapat berasal dari dalam maupun dari luar organisasi. Dalam hal

penggunaan tenaga ahli, auditor harus menilai kualifikasi profesional, kompetensi dan

pengalaman yang relevan, independensi dan proses pengendalian kualitas dari tenaga

ahli tersebut, sebelum menerima penugasan audit.

2.1.3 Independensi

Dalam semua hal yang berkaitan dengan audit, APIP harus independen dan

para auditornya harus obyektif dalam pelaksanaan tugasnya.

Independensi APIP serta obyektifitas auditor diperlukan agar kredibilitas hasil

pekerjaan APIP meningkat.

Penilaian independensi dan obyektifitas mencakup dua komponen berikut :

1. Status APIP dalam organisasi

2. Kebijakan untuk menjaga obyektifitas auditor terhadap obyek audit.

Pimpinan APIP bertanggung jawab kepada pimpinan tertinggi organisasi agar

tanggung jawab pelaksanaan audit dapat terpenuhi.

Posisi APIP ditempatkan secara tepat sehingga bebas dari intervensi, dan

memperoleh dukungan yang memadai dari pimpinan tertinggi organisasi sehingga

dapat bekerjasama dengan auditi dan melaksanakan pekerjaan dengan leluasa.

Meskipun demikian, APIP harus membina hubungan kerja yang baik dengan auditi

Auditor harus memiliki sikap yang netral dan tidak bias serta menghindari

konflik kepentingan dalam merencanakan, melaksanakan dan melaporkan pekerjaan

yang dilakukannya. Auditor harus obyektif dalam melaksanakan audit. Prinsip

obyektifitas mensyaratkan agar auditor melaksanakan audit dengan jujur dan tidak

mengkompromikan kualitas. Pimpinan APIP tidak diperkenankan menempatkan

auditor dalam situasi yang membuat auditor tidak mampu mengambil keputusan

berdasarkan pertimbangan profesionalnya.

Jika independensi atau obyektifitas terganggu, baik secara faktual maupun

penampilan, maka gangguan tersebut harus dilaporkan kepada pimpinan APIP.

Auditor harus melaporkan kepada pimpinan APIP mengenai situasi adanya dan atau

interpretasi adanya konflik kepentingan, ketidakindependenan atau bias. Pimpinan

APIP harus menggantikan auditor yang menyampaikan situasinya dengan auditor

lainnya yang bebas dari situasi tersebut.

Auditor yang mempunyai hubungan yang dekat dengan auditi seperti

hubungan sosial, kekeluargaan atau hubungan lainnya yang dapat mengurangi

obyektifitasnya, harus tidak ditugaskan untuk melakukan audit terhadap entitas

tersebut.

Dalam hal auditor bertugas menetap untuk beberapa lama di kantor auditi

guna membantu mereviu kegiatan, program atau aktivitas auditi, maka auditor tidak

boleh terlibat dalam pengambilan keputusan atau menyetujui hal-hal yang merupakan

Independensi pada Inspektorat Provinsi Sumatera Utara sangat berbeda

dengan independensi yang dimiliki oleh BPK, BPKP, atau Akuntan Publik.

Inspektorat Provinsi merupakan bagian dari SKPD pada Pemerintah Provinsi. Hasil

pemeriksaan yang dilaksanakan Inspektorat Provinsi hanya dapat memberikan saran

kepada Kepala Daerah melalui laporan hasil pemeriksaan untuk memberikan sanksi

dari temuan penyalahgunaan wewenang pada SKPD-SKPD di Pemerintah Provinsi.

Tindakan yang dilakukan merupakan hak mutlak Kepala Daerah. Berbeda dengan

pemeriksaan yang dilakukan oleh BPK atau BPKP, kedua lembaga ini berhak

melakukan ekspose kepada pusat atas hasil pemeriksaan yang telah dilakukan.

Perbedaan ini menyebabkan masih kurangnya independensi auditor di Inspektorat

Provinsi.

2.1.4 Kecermatan Profesional

Auditor harus menggunakan keahlian profesionalnya dengan cermat dan

seksama (due professional care) dan secara hati-hati (prudent) dalam setiap

penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional

(professional judgement), meskipun dapat saja terjadi penarikan kesimpulan yang

tidak tepat ketika audit sudah dilakukan dengan seksama.

Due professional care dilakukan pada berbagai aspek audit, diantaranya :

a. formulasi tujuan audit;

b. penentuan ruang lingkup audit, termasuk evaluasi risiko audit;

d. pemilihan jenis dan tingkat sumber daya yang tersedia untuk mencapai tujuan

audit;

e. penentuan signifikan tidaknya risiko yang diidentifikasi dalam audit dan

efek/dampaknya;

f. pengumpulan bukti audit;

g. penentuan kompetensi, integritas dan kesimpulan yang diambil pihak lain

yang berkaitan dengan penugasan audit.

2.1.5 Kepatuhan pada Kode Etik

Auditor harus mematuhi Kode Etik yang ditetapkan. Pelaksanaan audit harus

mengacu kepada Standar Audit ini, dan auditor wajib mematuhi kode etik yang

merupakan bagian yang tidak terpisahkan dari standar audit.

Kode etik ini dibuat bertujuan untuk mengatur hubungan antara :

1. Auditor dengan rekan sekerjanya

2. Auditor dengan atasannya

3. Auditor dengan objek pemeriksanya

4. Auditor dengan masyarakat.

Pengertian Etika menurut Firdaus (2005: 37) adalah perangkat prinsip moral

atau nilai. Masing-masing orang memiliki perangkat nilai, sekalipun tidak dapat

Prinsip-prinsip yang berhubungan dengan karakteristik nilai-nilai sebagian

besar dihubungkan dengan perilaku etis yaitu kejujuran, integritas, mematuhi janji,

loyalitas, keadilan, kepedulian kepada orang lain, menghargai orang lain, menjadi

warga yang bertanggungjawab, mencapai yang terbaik, dan ketanggunggugatan

(Firdaus, 2005, 38).

Sejumlah besar nilai etika dalam masyarakat tidak dapat dimasukkan dalam

undang-undang karena sifat nilai tertentu yang memerlukan pertimbangan. Sebagian

besar orang mendefinisikan perilaku tidak beretika sebagai perilaku yang berbeda

dari sesuatu yang seharusnya dilakukan. Masing-masing orang menentukan apa yang

dianggap tidak beretika, baik untuk diri sendiri maupun orang lain. Penting untuk

memahami mengapa orang bertindak tidak beretika menurut kita.

Terdapat penyebab orang tidak beretika atau standar etika seseorang berbeda

dari masyarakat secara keseluruhan atau seseorang memutuskan untuk bertindak

semaunya yaitu : standar etika seseorang berbeda dari masyarakat umum, dan

seseorang memilih bertindak semaunya.

2.2 Tinjauan Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian

yang telah dilakukan antara lain yaitu :

Dopuch dan Simunic (1980) dan DeAngelo (1981) dalam Komalasari (2003)

berargumentasi bahwa ukuran auditor berhubungan positif dengan kualitas auditor.

mematuhi aturan SEC sebagai cara pengembangan dan pemasaran keahlian KAP

tersebut. KAP diklasifikasikan menjadi dua yaitu kantor akuntan publik yang

berafiliasi dengan KAP Big Five, dan kantor akuntan publik lainnya. Auditor

beroperasi dalam lingkungan yang berubah, ketika biaya keagenan tinggi, manajemen

mungkin berkeinginan pada kualitas audit yang lebih tinggi untuk menambah

kredibilitas laporan, hal ini bertujuan untuk mengurangi biaya pemonitoran.

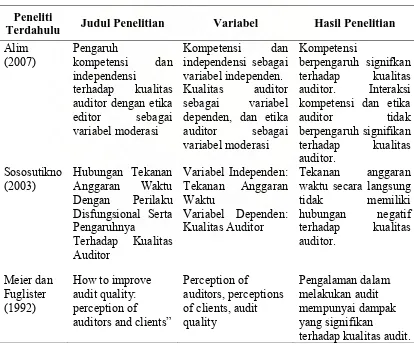

Alim (2007) penelitiannya berjudul pengaruh kompetensi dan independensi

terhadap kualitas auditor dengan etika editor sebagai variabel moderasi. Penelitian ini

berhasil membuktikan bahwa kompetensi berpengaruh signifikan terhadap kualitas

auditor. Sementara itu, interaksi kompetensi dan etika auditor tidak berpengaruh

signifikan terhadap kualitas auditor. Penelitian ini juga menemukan bukti empiris

bahwa independensi berpengaruh signifikan terhadap kualitas auditor.

Hogan (1997) menunjukkan bahwa kantor akuntan besar dapat memberikan

kualitas auditor yang baik yaitu dengan mengurangi terjadinya underpricing pada saat

perusahaan melakukan penawaran perdana (initial public stock offering, IPO). Hal ini

disebabkan atestesi yang dilakukan auditor yang berkualitas baik akan mengurangi

asimetri informasi yang semakin besar dibandingkan auditor yang berkualitas rendah.

Alia (2001) juga melakukan penelitian mengenai persepsi auditor terhadap

kualitas audit mengungkapkan bahwa hanya pengetahuan saja yang berpengaruh

terhadap kualitas auditor, pengalaman auditor ternyata tidak banyak memberikan

kontribusi untuk meningkatkan keahlian auditor, berarti pengalaman tidak pula

pengalaman tidak berpengaruh terhadap keahlian auditor, sehingga pengalaman tidak

berpengaruh pula terhadap kualitas auditor, jumlah klien yang banyak dan jenis

perusahaan (go publik atau belum go publik) tidak dapat memperbaiki atau

meningkatkan kualitas audit yang dilakukan auditor.

Sososutikno (2003) melakukan penelitian tentang hubungan tekanan anggaran

waktu dengan perilaku disfungsional serta pengaruhnya terhadap kualitas auditor.

Penelitian yang dilakukan di Jokjakarta ini menyatakan tekanan anggaran waktu

memungkinkan munculnya perilaku disfungsional yang tercermin dari perilaku

premature sign-off, under reporting of time, dan audit quality reduction behavior

namun perilaku disfungsional ini tidak berepengaruh terhadap kualitas auditor.

Begitupun tekanan anggaran waktu secara langsung tidak memiliki hubungan negatif

terhadap kualitas auditor.

Sedangkan Batubara (2008) melakukan penelitian tentang analisis pengaruh

latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan

independensi pemeriksa terhadap kualitas hasil pemeriksaan (studi empiris pada

Bawasko Medan). Adapun hasil penelitian tersebut adalah sebagai berikut :

1. Latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan,

dan independensi pemeriksa secara simultan berpengaruh signifikan

terhadap kualitas hasil pemeriksaan pada Bawasko Medan.

2. Secara parsial hanya latar belakang pendidikan yang tidak berpengaruh secara

Meier dan Fuglister (1992) melakukan penelitian tentang How to improve

audit quality perception of auditors and clients, dalam penelitian tersebut

mengungkapkan bahwa pengalaman dalam melakukan audit mempunyai dampak

yang signifikan terhadap kualitas auditor. Hasil wawancara yang dilakukan Meier dan

Fuglister (1992) terhadap auditor dan klien menunjukkan bahwa klien dan auditor

setuju bahwa pelatihan dan supervisi akan meningkatkan kualitas auditor.

Tabel 2.1 Tinjauan Atas Penelitian Terdahulu Peneliti

Terdahulu Judul Penelitian Variabel Hasil Penelitian Alim auditor dengan etika editor sebagai variabel moderasi

Kompetensi dan independensi sebagai variabel independen. Kualitas auditor sebagai variabel dependen, dan etika auditor sebagai kompetensi dan etika

auditor tidak waktu secara langsung

tidak memiliki

How to improve audit quality: perception of

auditors and clients”

Perception of

Alia

variabel independen : Pengalaman

Variabel Dependen : Kualitas Auditor

Variabel Intervening Keahlian auditor

Pengalaman tidak berpengaruh terhadap keahlian auditor, sehingga pengalaman tidak berpengaruh pula terhadap kualitas

Variabel Dependen :

BAB III

KERANGKA KONSEP DAN HIPOTESIS

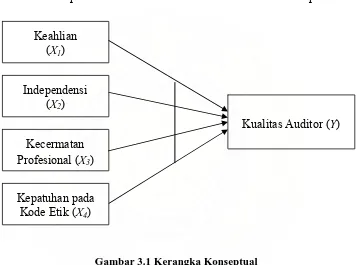

3.1 Kerangka Konseptual

Variabel Independen Variabel Dependen

Gambar 3.1 Kerangka Konseptual

Kerangka Konseptual sebagaimana yang tergambar di atas, untuk variabel

Keahlian (X1), Independensi (X2), Kecermatan Profesional (X3), dan Kualitas Auditor

(Y) berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara No.

Per/05/M.Pan/03/2008 tanggal 31 Maret 2008, menyatakan ada empat faktor yang

dapat mempengaruhi kualitas auditor yaitu keahlian, independensi, kecermatan

profesional, sedangkan Kepatuhan pada Kode Etik (X4) berdasarkan Permendagri

Kualitas Auditor (Y) Keahlian

(X1)

Independensi (X2)

Kecermatan Profesional (X3)

mempersiapkan KKP, melaksanakan perencanaan dan koordinasi audit sehingga akan

berpengaruh terhadap kualitas auditor.

Auditor yang memiliki independensi memiliki tingkat pendidikan formal strata

satu (S1), mengikuti pelatihan dibidang auditing, akuntansi sektor publik, keuangan

daerah, serta telah mempunyai sertifikasi jabatan fungsional auditor (JFA) sehingga

akan berpengaruh terhadap kualitas auditor.

Bahwa auditor bila memiliki kecermatan profesional akan menggunakan

keahlian secara cermat dan seksama, hati-hati dan menerapkan pertimbangan

profesional dalam mengambil kesimpulan sehingga akan berpengaruh terhadap

kualitas auditor.

Apabila auditor memiliki kepatuhan pada kode etik akan mentaati peraturan

perundang-undangan yang berlaku secara bertanggungjawab, berperilaku sesuai

dengan kode etik organisasi, baik terhadap auditi maupun masyarakat sehingga akan

3.2 Hipotesis Penelitian

Berdasarkan latar belakang masalah, perumusan masalah, tujuan penelitian

dan teori serta kerangka konseptual yang telah dikemukakan, maka hipotesis

penelitian ini adalah bahwa keahlian, independensi, kecermatan profesional dan

kepatuhan pada kode etik secara simultan dan parsial berpengaruh terhadap kualitas

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini adalah penelitian kausal, Umar (2008) menyebutkan disain kausal

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain,

dan juga berguna pada penelitian yang bersifat eksperimen dimana variabel

independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya

pada variabel dependennya secara langsung.

Peneliti menggunakan disain penelitian ini untuk memberikan bukti empiris dan

menganalisis keahlian, independensi, kecermatan profesional dan kepatuhan pada

kode etik sebagai variabel independen dan kualitas auditor sebagai variabel dependen

pada Inspektorat Provinsi Sumatera Utara.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah Kantor Inspektorat Provinsi Sumatera Utara yang

beralamat di Jalan K.H. Wahid Hasyim No. 8 Medan. Jangka waktu penelitian dari

Gubernur Sumatera Utara nomor 800/1060/2004 tanggal 31 Maret 2004 terdiri dari :

No. Jurusan Jumlah

1 Ekonomi Akuntansi 4 orang

2 Ekonomi Manajemen 18 orang

3 Tehnik Sipil 2 orang

4 Pertanian 12 orang

5 Hukum 14 orang

6 Sosial Politik 19 orang

7 Kedokteran Hewan 1orang

8 Sarjana Muda (D-III) 1 orang

9 S L T A 2 orang

Jumlah ... 73 orang

Jenis penelitian ini adalah sensus, menurut Erlina dan Mulyani (2007) jika

peneliti menggunakan seluruh elemen populasi menjadi data penelitian maka disebut

sensus. Sensus digunakan jika elemen populasi relatif sedikit dan bersifat heterogen.

Metode yang digunakan adalah metode survey, menurut Ghozali dan Ikhsan (2006)

yaitu merupakan pengumpulan data primer yang diperoleh secara langsung dari

4.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dengan menggunakan

kuesioner, seperti yang dikemukakan oleh Sugiyono (1999), kuesioner merupakan

teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Dalam

penelitian ini yang akan diberikan kuesioner adalah seluruh Auditor

Inspektorat Provinsi Sumatera Utara yang berjumlah 73 (tujuh puluh tiga) orang.

Tahapan dalam penyebaran dan pengumpulan kuesioner dibagi dalam dua

tahap, yaitu tahap pertama adalah melakukan penyebaran kuesioner kepada seluruh

auditor Inspektorat Provinsi, kemudian menunggu pengisian kuesioner tersebut.

Tahap yang kedua adalah pengambilan kuesioner yang telah diisi oleh auditor

Inspektorat Provinsi Sumatera Utara untuk dilakukan pengolahan data.

Jenis data dalam penelitian ini adalah data primer yang diperoleh dari jawaban

respoden atas kuesioner yang dikirim, sedangkan sumber data berasal dari jawaban

para auditor Inspektorat Provinsi Sumatera Utara.

Instrumen dalam penelitian ini adalah kuesioner yang dirancang sendiri oleh

Peneliti, kuesioner ini mengacu pada variabel dan indikator penelitian yang peneliti

ambil berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara No.

Per/05/M.Pan/ 03/2008 tanggal 31 Maret 2008 tentang Standar Pemeriksaan Aparat

Pengawasan Intern Pemerintah dan Peraturan Menteri Dalam Negeri No. 28 Tahun

2007 tanggal 30 Mei 2007 tentang Norma Pengawasan dan Kode Etik Pejabat

Sebelum kuesioner disebar ke responden terlebih dahulu dilakukan uji pratest

(uji coba sebelum penelitian yang sebenarnya dilakukan). Menurut Kuncoro (2003)

setelah instrumen disusun dalam bentuk draft maka uji pratest sebaiknya dilakukan

pada sejumlah responden yang sama dengan responden penelitian yang sebenarnya.

4.5. Instrumen Penelitian

Dalam penelitian ini, peneliti menggunakan kuesioner yang dirancang

sendiri berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara No.

Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat

Pengawasan Intern Pemerintah (APIP) dan Peraturan Menteri Dalam Negeri No. 28

Tahun 2007 tanggal 30 Mei 2007 tentang Norma Pengawasan dan Kode Etik Pejabat

Pengawas Pemerintah.

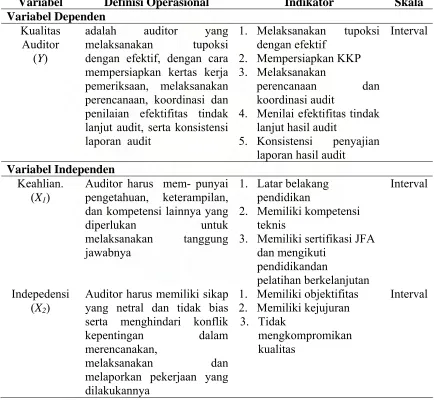

4.6 Definisi Operasional dan Metode Pengukuran Variabel

Penelitian ini menggunakan empat variabel independen yaitu Keahlian (X1),

Independensi (X2), Kecermatan Profesional (X3) dan Kepatuhan pada Kode Etik (X4)

yang merupakan faktor-faktor dari kualitas auditor pada Inspektorat Provinsi

Sumatera Utara dan satu variabel dependen yaitu Kualitas Auditor (Y). Keahlian

(X1) dalam penelitian ini adalah auditor yang mempunyai tingkat pendidikan formal

minimal Strata Satu (S-1) atau yang setara, serta memiliki pengetahuan, keterampilan,

dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggung jawabnya,

administrasi pemerintahan dan komunikasi dan telah mempunyai sertifikasi jabatan

fungsional auditor (JFA) dan mengikuti pendidikan dan pelatihan profesional

berkelanjutan (continuing professional education). Pengukuran variabel dalam

penelitian ini dengan menggunakan skala pengukuran interval, seperti yang

dikemukakan Erlina dan Mulyani (2007 : 53) skala interval adalah skala pengukuran

yang menyatakan kategori, peringkat dan jarak konstruk yang diukur tetapi tidak

menggunakan angka nol sebagai titik awal perhitungan dan bukan angka awal

absolut.

Independensi (X2) dalam penelitian ini adalah Auditor harus memiliki sikap

yang netral dan tidak bias serta menghindari konflik kepentingan dalam

merencanakan, melaksanakan dan melaporkan pekerjaan yang dilakukannya. Auditor

harus obyektif dalam melaksanakan audit. Prinsip obyektifitas mensyaratkan agar

auditor melaksanakan audit dengan jujur dan tidak mengkompromikan kualitas.

Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran

interval. Kecermatan Profesional (X3) dalam penelitian ini adalah auditor harus

menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional

care) dan secara hati-hati (prudent) dalam setiap penugasan. Due professional care

dapat diterapkan dalam pertimbangan profesional (professional judgement), yang

dilakukan pada berbagai aspek audit, diantaranya :

1. formulasi tujuan audit;

2. penentuan ruang lingkup audit, termasuk evaluasi risiko audit;

4. pemilihan jenis dan tingkat sumber daya yang tersedia untuk mencapai tujuan

audit;

5. penentuan signifikan tidaknya risiko yang diidentifikasi dalam audit dan

efek/dampaknya;

6. pengumpulan bukti audit;

7. penentuan kompetensi, integritas dan kesimpulan yang diambil pihak lain

yang berkaitan dengan penugasan audit. Pengukuran variabel dalam penelitian

ini dengan menggunakan skala pengukuran interval.

Kepatuhan pada Kode Etik (X4) dalam penelitian ini adalah auditor harus

mematuhi kode etik yang ditetapkan. Pelaksanaan audit harus mengacu kepada

standar audit, dan auditor wajib mematuhi kode etik yang merupakan bagian yang

tidak terpisahkan dari standar audit.

Kode etik ini dibuat bertujuan untuk mengatur hubungan antara :

1. Auditor dengan rekan sekerjanya

2. Auditor dengan atasannya

3. Auditor dengan objek pemeriksanya

4. Auditor dengan masyarakat.

Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran

Kualitas Auditor (Y) dalam penelitian ini adalah auditor yang melakukan tupoksi

dengan efektif, dengan cara mempersiapkan kertas kerja pemeriksaan, melaksanakan

perencanaan, koordinasi dan penilaian efektifitas tindak lanjut pemeriksaan, serta

konsistensi laporan audit (Menpan 2008).

Tabel 4.1 Definisi Operasional Variabel

Variabel Definisi Operasional Indikator Skala Variabel Dependen

Kualitas Auditor

(Y)

adalah auditor yang melaksanakan tupoksi dengan efektif, dengan cara mempersiapkan kertas kerja pemeriksaan, melaksanakan perencanaan, koordinasi dan penilaian efektifitas tindak lanjut audit, serta konsistensi laporan audit

1. Melaksanakan tupoksi

dengan efektif

2. Mempersiapkan KKP

3. Melaksanakan

perencanaan dan koordinasi audit

4. Menilai efektifitas tindak lanjut hasil audit

5. Konsistensi penyajian

laporan hasil audit

Interval

Variabel Independen Keahlian.

(X1)

Auditor harus mem- punyai pengetahuan, keterampilan, dan kompetensi lainnya yang

diperlukan untuk

Auditor harus memiliki sikap yang netral dan tidak bias serta menghindari konflik

kepentingan dalam merencanakan,

melaksanakan dan melaporkan pekerjaan yang

dilakukannya

1. Memiliki objektifitas 2. Memiliki kejujuran 3. Tidak

mengkompromikan kualitas

Kecermatan Profesional

(X3)

Auditor harus meng-

gunakan keahlian profesionalnya dengan

cermat dan seksama (due

professional care) dan secara

hati-hati (prudent) dalam

setiap penugasan.

1. Formulasi tujuan audit

2. Penentuan ruang lingkup

audit, termasuk evaluasi risiko audit;

3. Pemilihan pengujian dan

hasilnya

4. Pemilihan jenis dan

tingkat sumber daya yang tersedia untuk mencapai tujuan audit

5. Penentuan signifikan

tidaknya risiko yang diidentifikasi dalam audit dan efek/dampaknya

6. Pengumpulan bukti audit

7. Penentuan kompetensi,

integritas dan

kesimpulan yang diambil pihak lain yang berkaitan dengan penugasan audit.

Interval

Kepatuhan pada Kode

Etik (X4)

Auditor harus mematuhi Kode Etik yang ditetapkan. Pelaksanaan audit harus mengacu kepada Standar Audit dan wajib mematuhi kode etik yang merupakan bagian yang tidak terpisahkan dari standar audit.

1. Auditor dengan rekan

sekerjanya

2. Auditor dengan

atasannya

3. Auditor dengan objek

pemeriksanya 4. Auditor dengan masyarakat.

Interval

4.7. Model dan Teknik Analisis Data 4.7.1. Model Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah analisis regresi

linier berganda (Multiple Regression Analysis). Menurut Sugiyanto (2004) analisis

variabel independen terhadap variabel dependen. Persamaan regresi linier berganda

adalah sebagai berikut :

1 1 2 2 3 3 4 4

Y = +α β X +β X +β X +β X +e

Keterangan :

Y : Kualitas Auditor

X1 : Keahlian

X2 : Independensi

X3 : Kecermatan Profesional

X4 : Kepatuhan terhadap Kode Etik

α : Konstanta.

β : Koefisien Regresi.

e : Eror.

4.7.2. Teknik Analisis Data

Teknik analisis data pada penelitian ini adalah dengan menggunakan model

regresi. Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis

regresi cukup sering dalam mencocokan model prediksi ke dalam sebuah model yang

dimasukkan ke dalam serangkaian data. Penelitian diuji dengan beberapa uji statistik

yang terdiri dari uji kualitas data, pengujian asumsi klasik, statistik deskriptif, dan uji

4.7.3. Uji Kualitas Data

Menurut Indriantoro dan Supomo (1999) ada dua konsep mengukur kualitas

data yaitu reliabilitas dan validitas. Kualitas data yang dihasilkan dari penggunaan

instrumen penelitian dapat dievaluasi melalui uji validitas dan reliabilitas. Pengujian

tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang

dikumpulkan dari penggunaan instrumen.

1. Uji Reliabilitas

Pengujian reliabilitas dilakukan untuk menguji konsistensi jawaban responden

atas seluruh butir pertanyaan atau pernyataan yang digunakan. Pengujian

reliabilitas berguna untuk mengetahui apakah instrumen yang dalam hal ini

kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden

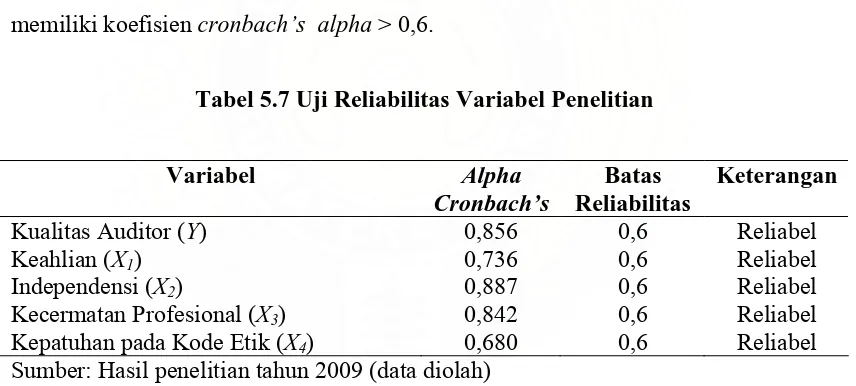

yang sama (Umar, 2000). Teknik statistik yang digunakan untuk pengujian

tersebut dengan koefisien cronbach’s alpha dengan bantuan software SPSS.

Cronbach’s Alpha merupakan uji reliabilitas untuk alternatif jawaban lebih

dari dua. Menurut Supramono dan Utami (2004) secara umum suatu

instrumen dikatakan reliabel jika memiliki koefisien cronbach’s alpha > 0,6.

2. Uji Validitas

Pengujian validitas dilakukan untuk menguji apakah instrumen penelitian yang

telah disusun benar-benar akurat, sehingga mampu mengukur apa yang

seharusnya diukur (variabel kunci yang sedang diteliti). Menurut Umar (2000)

uji validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan

dalam hal ini merupakan akurasi temuan penelitian yang mencerminkan

kebenaran sekalipun responden yang dijadikan objek pengujian berbeda

(Ghozali dan Ikhsan, 2006). Uji validitas dihitung dengan menggunakan

korelasi person dan setelah dilakukan pengukuran dengan SPSS akan dilihat

tingkat signifikan atas semua pertanyaan. Pengujian validitas instrumen

dengan bantuan perangkat lunak SPSS, nilai validitas dapat dilihat pada kolom

Corrected Item-Total Correlation. Jika angka korelasi yang diperoleh lebih

besar dari pada angka kritik (r hitung > r tabel) maka instrumen tersebut

dikatakan valid.

4.7.4. Uji Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi

klasik sebagai persyaratan dalam analisis agar datanya dapat bermakna dan

bermanfaat. Menurut Lubis (2007) dalam membuat uji asumsi klasik harus

menggunakan data yang akan digunakan dalam uji regresi. Uji Asumsi klasik

meliputi uji normalitas, uji multikolinearitas, dan uji heterokesdastisitas.

Adapun uji asumsi klasik yang dipakai yaitu uji Normalitas, uji Multikolinearitas, uji

Heteroskedastisitas sedangkan uji Autokorelasi tidak digunakan karena data

penelitian merupakan data primer dalam bentuk kuesioner dan tidak berhubungan

dengan model data yang memakai rentang waktu.

1. Uji Normalitas

Menurut Umar (2000) uji normalitas berguna untuk mengetahui apakah variabel

atau tidak. Untuk menguji normalitas digunakan 2 metode pengujian yaitu

Normal p_plot dan diagram histogram.

Jika data ternyata tidak berdistribusi normal, analisis non parametrik termasuk

model-model regresi dapat digunakan. Mendeteksi apakah data berdistribusi

normal atau tidak dapat diketahui dengan menggambarkan penyebaran data

melalui sebuah grafik. Jika data menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal, maka model regresi memenuhi asumsi

normalitas. Sebagaimana dikemukakan oleh Lubis (2007) data dalam keadaan

normal apabila distribusi data menyebar disekitar garis diagonal.

Kenormalan data juga dapat dilihat dengan melihat diagram histogram dimana

keputusan/pengambilan kesimpulan yaitu jika grafik histogram tidak condong

ke kiri dan ke kanan maka data penelitian berdistribusi normal dan sebaliknya.

2. Uji Multikolinieritas

Uji multikolinieritas berguna untuk mengetahui apakah pada model regresi

yang diajukan telah ditemukan korelasi kuat antar variabel independen. Jika

terjadi korelasi kuat, terdapat masalah multikolinieritas yang harus diatasi.

Menurut Singgih Santoso (2000) model regresi yang baik seharusnya tidak

terjadi korelasi antar variabel independen. Ketentuan untuk mendeteksi ada

tidaknya multikolinieritas yaitu :

Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10, dan nilai

multikolinieritas VIF = 1/Tolerance, jika VIF = 0 maka Tolerance = 1/10 atau

0,1. Semakin tinggi VIF maka semakin rendah Tolerance.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke

pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan

lain tetap disebut homokedastisitas, sedangkan untuk varians yang berbeda

disebut heterokedastisitas. Menurut Umar (2000) model regresi yang baik

adalah model yang heterokedastisitas. Cara memprediksinya adalah :

a. Titik-titik data menyebar di atas dan di bawah atau disekitar angka 0.

b. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali.

d. Penyebaran titik-titik data sebaiknya tidak berpola (Lubis, 2007).

4.7.5. Statistik Deskriptif

Statistik deskriptif dalam penelitian pada dasarnya merupakan proses

transformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan

diinterprestasikan. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data

dalam bentuk tabel numerik. Statistik deskriptif umumnya digunakan peneliti untuk

memberikan informasi mengenai karakteristik variabel penelitian yang paling utama

4.7.6. Uji Hipotesis

Untuk menguji hipotesis yang diajukan dilakukan dengan melihat rata-rata

nilai variabel yang dipakai. Kuesioner diarahkan untuk jawaban positif atau negatif.

Interval jawaban terdiri dari 1 sampai dengan 5, dan jawaban point 4 dan point 5

merupakan jawaban positif karena jawaban point 4 adalah setuju dan point 5 adalah

sangat setuju. Untuk menguji hipotesis mengenai pengaruh keahlian, independensi,

kecermatan profesional dan kepatuhan pada kode etik secara simultan dan parsial

terhadap kualitas auditor digunakan pengujian hipotesis secara simultan dengan uji F,

dan secara parsial dengan uji t.

1. Uji F

Uji F menguji pengaruh simultan antara variabel independen terhadap variabel

dependen. Adapun langkah-langkah dalam pengambilan keputusan untuk uji F

adalah sebagai berikut :

Ho : β = 0, Keahlian, Independensi, kecermatan profesional dan kepatuhan

kode etik tidak berpengaruh secara simultan terhadap kualitas auditor.

Ha : β ≠ 0, Keahlian, Independensi, kecermatan profesional dan kepatuhan

pada kode etik berpengaruh secara simultan terhadap kualitas auditor.

Pada tabel ANOVA didapat uji F yang menguji semua sub variabel bebas yang

akan mempengaruhi persamaan regresi. Dengan menggunakan derajat