SISTEM PENGENDALIAN INTERNAL KAS PADA SMP NEGERI 1 SEI RAMPAH

TUGAS AKHIR

Diajukan Oleh :

DECI WIPUTRI L.TOBING

122101048

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

Segala Puji dan Syukur kehadirat Tuhan Yang Maha Esa yang telah memberikan kesehatan dan karunia Nya sehingga penulis dapat menyelesikan Tugas Akhir ini dengan baik guna memenuhi syarat dalam menyelesaikan pendidikan pada Fakultas Ekonomi Program Diploma III Universitas Sumatera Utara. Adapun judul Tugas Akhir ini adalah “SISTEM PENGENDALIAN INTERNAL KAS PADA SMP NEGERI 1 SEI RAMPAH”

Dalam penyusunan Tugas Akhir ini penulis telah banyak mendapat bimbingan dan pengarahan serta bantuan dari banyak pihak baik secara moral maupun material, sehingga Tugas Akhir ini dapat terselesaikan dengan baik. Sebagai ucapan terima kasih penulis ucapkan kepada :

1. Teristimewa kepada Ayahanda Drs. Pednan L.Tobing dan Ibunda Dra. Elly Agustini yang telah mendidik dan mengasuh penulis dengan penuh kasih sayang serta berkat doanya penulis dapat menyelesaikan Tugas Akhir ini.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Jurusan Manajemen Keuangan Fakultas Ekonomi dan Bisnis Program Diploma III Universitas Sumatera Utara.

Valentri L.Tobing, Ayunda Pratiwi L.Tobing terima kasih telah memberikan semangat dan dukungannya.

6. Kepada teman-teman seperjuangan Khalida Putri, Rizky Ramadhani, Shahnaz Oktari, Ika Dwi Putri Br.Sitepu, Lia Kurniati, Ahmad Azmi dan teman-teman Manajemen Keuangan Grup A, terima kasih yang telah memberikan motivasi, dukungan, serta doanya. Khususnya kepada Alfi R. Hsb terima kasih telah memberikan bantuan dan semangat kepada penulis.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis dapatkan. Penulis menyadari bahwa dalam penyajian Tugas Akhir ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun demi perbaikan-perbaikan dimasa yang akan datang.

Medan, 2015 Penulis

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II PROFIL SMP NEGERI 1 SEI RAMPAH ... 5

A. Sejarah Ringkas SMP Negeri 1 Sei Rampah ... 5

B. Struktur Organisasi ... 12

C. Job Description ... 15

D. Kinerja Kegiatan Terkini... 20

E. Rencana Kegiatan... 21

BAB III PEMBAHASAN ... 22

A. Pengendalian Internal ... 23

B. Sistem Pengendalian Internal ... 23

C. Tujuan Pengendalian Internal ... 27

D. Unsur-unsur Pengendalian Internal ... 28

E. Ciri-ciri Pengendalian Internal ... 28

F. Prosedur Penerimaan dan Pengeluaran Kas SMP Negeri 1 Sei Rampah ... 29

G. Jenis-jenis Penerimaan dan Pengeluaran Kas SMP Negeri 1 Sei Rampah ... 34

H. Sistem Pengendalian Internal terhadap Penerimaan SMP Negeri 1 Sei Rampah ... 35

I. Sitem Pengendalian Internal terhadap Pengeluaran SMP Negeri 1 Sei Rampah ... 36

BAB IV KESIMPULAN DAN SARAN ... 38

A. Kesimpulan ... 38

B. Saran ... 39 DAFTAR PUSTAKA

3.1. Bagan Prosedur Penerimaan Kas Pada SMP Negeri 1 Sei Rampah .... 31

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian perusahaan/instansi (dalam hal ini instansi pendidikan) selalu berhadapan dengan kendala – kendala yang berhubungan dengan pengendalian harta bendanya, khususnya masalah kas, dimana sebagian besar transaksi yang dilakukan perusahaan / instansi selalu melibatkan kas. Apalagi dengan perkembangan teknologi yang terjadi pada masa sekarang yang memungkinkan terjadinya penyalahgunaan kas, dengan demikian perusahaan harus lebih aktif dalam melakukan pengendalian terhadap kas.

Pengendalian adalah proses mempengaruhi atau mengarahkan aktivitas sebuah obyek, organisasi atau sistem. Sedangkan pengendalian internal adalah rencana organisasi atau metode yang digunakan untuk menjaga yang melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi dan mendorong ditaatinya kebijakan manajemen. Dengan adanya pengendalian internal yang memadai diharapkan segala kesalahan, penyimpangan dan kecurangan, dan hal-hal yang meragukan perusahaan akan dapat ditekan serendah mungkin.

Jika dilihat dari sudut pandang akuntansi, uang kas merupakan uang atau dana yang akan dapat dicairkan sewaktu-waktu. Ini menunjukkan bahwa kas merupakan aset perusahaan yang paling lancar (liquid) bila dibandingkan dengan aktiva lainnya. Kas merupakan harta lancar perusahaan yang sangat menarik dan mudah untuk diselewengkan. Selain itu banyak transaksi perusahaan yang menyangkut penerimaan dan pengeluaran kas.

Oleh karena itu, untuk memperkecil kemungkinan terjadinya kecurangan atau penyelewengan yang menyangkut uang kas perusahaan, diperlukan adanya pengendalian intern (internal control) yang baik atas kas dan bank. “Pengendalian intern meliputi koordinasian struktur organisasi dan semua cara serta alat yang digunakan didalam perusahaan dengan tujuan untuk mengamankan harta perusahaan, meningkatkan ketelitian dan dapat dipercayainya data akuntansi, meningkatkan efisiensi operasi, dan mendorong dipatuhinya kebijakan manajemen yang telah ditetapkan.” (Sugiri, 2010 : 3)

SMP Negeri 1 Sei Rampah merupakan salah satu instansi yang bergerak di bidang pendidikan yang dalam kegiatannya juga melibatkan transaksi kas. Dimana mempunyai visi dan misi serta tujuan yang ingin dicapai. Kas merupakan faktor penting dalam mendukung tercapainya visi dan misi serta tujuan tersebut. Untuk melindungi kas dan menjamin keakuratan catatan akuntansi atas kas SMP Negeri 1 Sei Rampah memerlukan sistem pengendalian internal kas.

Sesuai dengan uraian diatas dapat dilihat penting nya sistem pengendalian internal kas bagi perusahaan, maka dari itu peneliti tertarik untuk meneliti tentang “Sistem Pengendalian Internal Kas Pada SMP Negeri 1 Sei Rampah.”

B. Rumusan Masalah

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut “untuk mengetahui bagaimanakah sistem pengendalian internal kas yang ditetapkan pada SMP Negeri 1 Sei Rampah”.

D. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut :

a. Untuk menambah wawasan dan pengetahuan peneliti tentang sistem pengendalian internal kas yang mungkin akan berguna apabila peneliti menemukan permasalahan yang berhubungan dengan permasalahan tersebut.

b. Sebagai bahan masukan bagi internal yang terkait untuk memperbaiki sistem pengendalian yang akan berguna untuk membuat kebijakan yang tepat dalam mengambil keputusan yang tepat dimasa mendatang.

SMP NEGERI 1 SEI RAMPAH

A. Sejarah Ringkas SMP Negeri 1 Sei Rampah

SMP Negeri 1 Sei Rampah awalnya adalah SMP Swasta Sei Rampah yang berdiri tahun 1955 berlokasi di jalan stasiun kp. Keling sei rampah. Berdasarkan Surat Keputusan Menteri P.D dan K No. I05/SK/B/III/65-66, tanggal 29 Pebruari 1966 TMT. 1 januari 1966 SMP Swasta Sei Rampah di negerikan menjadi SMP Negeri 1 Sei Rampah dengan Kepala Sekolah “ Abdul Malik. ”

Pada saat itu SMP Negeri 1 Sei Rampah memilki 6 ruang belajar UK. 7X9 meter, 3 (tiga) ruang berlantai semen dinding papan atap genteng dan 3 (tiga) ruang berlantai tanah dinding tepas atap rumbia, dengan luas tanah ± 8.223 meter.

Seiring perkembangan zaman SMP Negeri 1 Sei Rampah telah beberapa kali mendapat renovasi yaitu :

1. Tahun 2005 : Mendapat ruang kelas baru ( RKB ) = 3 Ruang Rehab = 3 Ruang

Sejak berdiri SMP Negeri 1 Sei Rampah telah di pimpin 7 ( tujuh ) Kepala Sekolah yaitu :

1. ABDUL MALIK

2. Drs. GE SUTAN DILAUT B.SE 3. Drs. IDHAMSYAH

4. Drs. BAGUS HASIBUAN 5. Drs. SUPONO

[image:13.595.99.566.431.741.2]6. Drs. H. PARGINO M.Si : 18-05-1996 - 13-01-2005 7. Drs. PEDNAN L TOBING : 13-01-2005 - SEKARANG

Tabel 2.1

Prestasi yang Diperoleh Tiga Tahun Terakhir

No Nama Tahun TK Prestasi

1.

2.

Lomba M. Pelajaran MM Lomba Cerdas Tangkas Story Telling

Lari 5 Km

Lari 10 Km

Lomba Tari Melayu Kreasi Lomba Karya Seni Prestasi Pramuka

Gulat ( Pi ) 51 Kg

2013 2013 2013 2013 2014 2014 2014 2014 Kab Kab Kab Kab Kab Kab Kab Kab

I. Dina Regi Gumbiraty

III. Soviro Nurul Lisa N III. Sri Nengsi Sianipar

V. Sri Nengsi Sianipar Harapan III

Juara III

No Nama Tahun TK Prestasi

3 Renang Gaya Bebas (PA) Renang Gaya Punggung (Pi) Renang Gaya Punggung (PA) Renang Gaya Bebas (Pi) Renang Gaya Punggung (Pi)

OSN MP. IPA OSN MP. IPS

Lomba Cipta Cerpen Baca Al-Quran Ahetik (PA/Pi) Renang Vocal Group 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 Kab Kab Kab Kab Kab Kab Kab Kab Kab Kab Kab Kab

I. Rolling Stone Purba III. Isnaeni

III. Afrizal Lubis I. Isnaeni II. Isnaeni

IV. Twinca

IV. Gilang Arya

I. Diah Wulan Sapitri II. Zulpa Ridwan II. Ahmad Akmal (PA) Arniati Syafitri(Pi)

II. Isnaeni

1. Visi SMP Negeri 1 Sei Rampah

Sekolah yang dimimpikan oleh segenap warga sekolah dan masyarakat adalah sekolah dengan lingkungan belajar yang mampu mengembangkan seluruh potensi peserta didik secara maksimal yang dijiwai oleh nilai-nilai budaya dan karakter bangsa. Untuk itu, SMP Negeri 1 Sei Rampah

menetapkan visi

“UNGGUL DALAM MUTU, BERBUDI PEKERTI YANG LUHUR, BERLANDASKAN IMTAQ, IPTEK DAN LINGKUNGAN.”

Indikator pencapaian visi SMP Negeri 1 Sei Rampah adalah :

1. Unggul dalam proses pembelajaran

2. Unggul dalam perolehan Nilai Ujian Nasional

3. Unggul dalam persaingan melanjutkan ke jenjang pendidikan di atasnya 4. Unggul dalam lomba karya ilmiah remaja, kreativitas, kesenian¸dan

olahraga

5. Unggul dalam sarana dan prasarana 6. Unggul dalam pelayanan

7. Unggul dalam karakter

2. Misi SMP Negeri 1 Sei Rampah

Untuk mencapai misi tersebut, perlu dilakukan suatu misi berupa kegiatan jangka panjang dengan arah yang jelas. Berikut ini merupakan misi yang di rumuskan berdasarkan visi di atas.

1. Melaksanakan pembelajaran dan bimbingan siswa secara efektif dan kreatif.

2. Meningkatkan kualitas tenaga pendidikan dan kependidikan dalam rangka peningkatan, prestasi dan produktifitas

3. Mengembangkan manajemen berbasis sekolah

4. Memberdayakan potensi kecerdasan yang dimiliki oleh peserta didik

5. Meningkatkan tanggung jawab, percaya diri, dan semangat untuk berkompetensi pada peserta didik

6. Menumbuhkembangkan bakat dan potensi siswa di bidang akademik, seni, olahraga dan pramuka

7. Melengkapi sarana dan prasarana pendidikan sesuai dengan kebutuhan dan perkembangan IPTEK

8. Mewujudkan pembiayaan pendidikan yang memadai, wajar dan adil 9. Menumbuhkembangkan kesadaran terhadap lingkungan hidup

10.Meningkatkan kedisiplinan, tanggung jawab, kejujuran, percaya diri, solidaritas, dan semangat untuk berkompetisi pada warga sekolah

11.Memperkokoh nilai-nilai agama untuk seluruh warga sekolah

3. Tujuan SMP Negeri 1 Sei Rampah

Mengacu pada visi dan misi sekolah, serta tujuan umum pendidikan dasar, tujuan sekolah dalam mengembangkan pendidikan ini adalah sebagai berikut ini.

Tujuan jangka pendek SMP Negeri 1 Sei Rampah adalah :

1. Menyediakan dan mendokumentasikan perangkat pembelajaran: silabus, RPP, bahan ajar, dan system penilaian.

2. Mengembangkan RPP, silabus, bahan ajar, dan system penilaian hingga mencapai 100%.

3. Mengembangkan instrument dan pedoman penilaian sesuai dengan bentuk dan teknik penilaian hingga 100%

4. Melaksanakan kegiatan yang dapat memanfaatkan lingkungan secara produktif dan bertanggung jawab

5. Meningkatkan nilai rata-rata untuk empat mata pelajaran yang di ujian nasionalkan pada tahun pelajaran 2014/2015 sekurang-kurangnya 7,5 6. Memfasilitasi kegiatan untuk mengekspresikan diri melalui olahraga, seni

dan budaya dalam satu tahun

7. Memenuhi buku pegangan siswa untuk VII, VIII, dan IX hingga mencapai kondisi 1 siswa 1 buku

8. Mempersiapkan sekolah menjalankan kurikulum 2013

10.Mengembangkan website untuk menyediakan data sekolah yang lengkap 11.Memiliki sarana yang memadai untuk menunjang pembelajaran dan

kegiatan di sekolah.

12.Memiliki sarana unutk menunjang penerapan pengembangan karakter berbentuk pamphlet sebanyak minimal 18 buah yang di pasang di lingkungan sekolah yang strategis

13.Mempertahankan dan meningkatkan akreditas sekolah

SMP Negeri 1 Sei Rampah adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, peningkatan disiplin, dan pengabdian pelayanan masyarakat, dan peningkatan keterampilan pengajar dan siswa. SMP Negeri 1 Sei Rampah sebuah lembaga yang menghasilkan jasa pendidikan dan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan untuk menghasilkan laba bagi perusahaan.

SMP Negeri 1 Sei Rampah berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari SMP Negeri 1 Sei Rampah adalah lulusan yang memiliki kualitas yang baik.

B. Struktur Organisasi

Struktur organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan atau keterkaitan antara setiap bagian untuk mencapai tujuan yang telah diharapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam suatu instansi.

Melalui struktur organisasi yang baik, pengaturan, pelaksanaan dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dan koordinasi yang baik sehingga tujuan perusahaan dapat tercapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran tunggal. Struktur organisasi SMP Negeri 1 Sei Rampah dapat dilihat sebagai berikut :

5. PKS UR. P. MUTU / ADM / SARPRAS : Nur Aini, S.pd

6. GURU BK : Dra. Anizar Siregar

7. KEPALA TATA USAHA : Marasi Sinaga, BA

8. BENDAHARA : Hj Sufyah

9. UR KEPEGAWAIAN : M. Rusdi Saleh

Risna Yana

10.UR KESISWAAN : Marasi Sinaga, BA

Manise Sihombing Indah Muliani

11.UR DAPODIK : M. Rusdi Saleh

12.UR PERPUSTAKAAN : Rahimah

Indah Muliani

13.UR UMUM : Hj. Sufyah

Struktur Organisasi SMP Negeri 1 Sei Rampah

Kepala Sekolah Drs. Pednan L.Tobing

Waka Sarpras Saor Pasaribu, S.Pd

Waka Kurikulum Akkil Sidabutar, S.Pd Waka Kesiswaan Khairul Bakti, S.Pd

PKS UR. P. MUTU /ADM /

SARPRAS Nur Aini, S.Pd

Guru BK

Guru - Guru

Wali Kelas

Kepala Tata Usaha Marasi Sinaga, BA

Bendahara Hj. Sufyah Komite Sekolah

Drs. Sabari

UR. Kepegawaian Rusdi Saleh dan

Risna Yana

UR. Kesiswaaan Marasi Sinaga, BA,

Manise dan Indah Muliani

UR. Dapodik M. Rusdi Saleh

UR. Perpustakaan Rahimah dan Indah

Muliani

UR. Umum Hj. Sufyah dan

C. Job Description 1. Kepala Sekolah

Kepala sekolah sebagai educator, administrasi, manager dan supervisor pendidikan, bertanggung jawab penuh atas penyelenggaraan pendidikan pada SMP Negeri 1 Sei Rampah yang dibantu empat orang wakil, yaitu waka Kurikulum, waka Kesiswaan, waka Sarana dan Prasarana dan waka Humas. Tugas kepala sekolah antara lain :

a. Menyusun perencanaan, mengorganasisasikan kegiatan, mengarahkan kegiatan, mengkoordinasikan kegiatan, melaksanakan pengawasan, melakukan evaluasi terhadap kegiatan, menentukan kebijaksanaan, mengadakan rapat dan mengambil keputusan

b. Mengatur proses belajar mengajar

c. Mengatur administrasi ketatausahaan, siswa, ketenagaan. d. Mengatur Organisasi siswa intra sekolah ( OSIS )

e. Mengatur hubungan sekolah dengan masyarakat dan instansi terdekat

2. Wakil Kepala Sekolah bagian Kurikulum

Wakil kepala sekolah bagian kurikulum berfungsi sebagai pembantu kepala sekolah pada bidang-bidang sebagai berikut :

c. Mengatur penyusunan program pengajaran, program satuan pelajaran dan persiapan mengajar penjabaran dan penyusunan kurikulum

d. Mengatur pelaksanaan kegiatan kulikuler dan ekstrakulikuler e. Mengatur pelaksanaan program penilaian criteria kenaikan kelas,

kriteria kelulusan dan laporan kemajuan belajar mengajar siswa, serta pembagian raport dan STTB

f. Mengatur pelaksanaan program perbaikan dan pengajaran g. Mengatur pemanfaatan lingkungan sebagai sumber belajar h. Mengatur pengembangan NGMP dan koordinator mata pelajaran i. Mengatur mutasi siswa

j. Mengatur supervise administrasi dan akademis k. Menyusun laporan

3. Wakil Kepala Sekolah bagian Kesiswaan

Wakil kepala sekolah bagian kesiswaan berfungsi sebagai pembantu dalam menjalankan kebijakan pada bidang untuk membantu segala kegiatan siswa seperti :

a. Mengatur program dan pelaksanaan bimbingan koseling

b. Mengatur mengkoordinasikan pelaksanaan 7 K ( keamanan, kebersihan, ketertipan, keindahan, kekeluargaan, kesehatan dan kerindangan )

remaja ( KIR ), Usaha kesehatan sekolah ( UKS ), patroli keamanan sekolah ( PKS ), paskibra

d. Mengatur program pesantren kilat

e. Menyusun dan mengatur pelaksanaan pemilihan siswa teladan sekolah

f. Menyelenggarakan cerdas cermat, olah raga prestasi g. Menyeleksi calon untuk diusulkan mendapat beasiswa

4. Wakil Kepala Sekolah bagian Sarana dan Prasarana

Wakil kepala sekolah bagian sarana dan prasarana berfungsi sebagai pembantu kepala sekolah pada bidang-bidang sebagai berikut :

a. Merencanakan kebutuhan sarana prasarana untuk menunjang proses belajar mengajar

b. Merencanakan program pengadaanya c. Mengatur pemanfaatan sarana prasarana d. Mengelola perawatan, perbaikan dan pengisian e. Mengatur pembukuannya

f. Menyusun laporan

5. Wakil Kepala Sekolah bagian Humas

Wakil kepala sekolah bagian humas berfungsi sebagai pengarahan dan pengendalian disiplin siswa dalam rangka mengerjakan tugas lain yang ditetapkan kepala sekolah seperti :

a. Mengatur dan mengembangkan hubungan dengan komite sekolah dan peran komite sekolah

c. Menyelenggarakan pameran hasil pendidikan di sekolah ( gebiar pendidikan )

6. Guru

Guru bertanggung jawab kepada kepala sekolah dan mempunyai tugas melaksanakan kegitan proses belajar mengajar secara efektif dan efisien;

tugas dan tanggung jawab seorang guru meliputi : a. Membuat perangkat program pengajaran yaitu :

1. AMP

2. Program tahunan

3. Program satuan pelajaran 4. Program rencana pengajaran 5. Program mingguan guru 6. LKS

7. Melaksanakan kegiatan pembelajaran

b. Melaksanakan proses pelajaran, ulangan harian, ulangan umum, ujian akhir

c. Melaksanakan analisis hasil ulangan harian

d. Menyusun dan melaksakan program perbaikan dan pengayaan e. Mengisi daftar nilai siswa

f. Melaksanakan bombing ( Pengimbasan pengetahuan ) kepada guru lain dalam proses kegiatan belajar mengajar

g. Membuat alat pelajaran / alat peraga

h. Menumbuhkembangkan sikap menghargai karya seni

j. Melaksanakan tugas tertentu di sekolah

k. Mengadakan pengembangan program pengajaran yang menjadi tanggung jawabnya

l. Membuat catatan tentang kemanjuan hasil belajar siswa

m. Mengisi dan meneliti daftar hadir siswa sebelum memulai pengajaran

n. Mengatur kebersihan ruang kelas dan ruang praktikum

o. Mengumpulkan dan menghitung angka kredit untuk menaikkan pangkatnya

7. Wali Kelas

Wali kelas membantu kepala sekolah dalam kegiatan-kegiatan sebagai berikut :

a. Pengelolaan kelas

b. Menyelenggarakan administrasi kelas meliputi : 1. Denah tempat duduk siswa

2. Papan absensi siswa 3. Daftar pelajaran kelas 4. Daftar piket kelas 5. Buku absensi siswa

6. Buku kegiatan pembelajaran / buku kelas c. Tata tertib siswa

d. Penyusunan pembuatan statistic bulanan siswa e. Pengisian daftar nilai siswa ( Legges )

h. Pengisian buku laporan penilaian hasil belajar i. Pembagian buku laporan penilaian hasil belajar 8. Siswa

Adapun siswa disini harus mengikuti segala kegiatan proses belajar mengajar, mematuhi tata tertib sekolah dan menjaga nama baik diluar sekolah.

D. Kinerja Kegiatan Terkini

Setiap instansi pendidikan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuannya dan butuh waktu untuk mencapai itu semua. SMP Negeri 1 Sei Rampah terus berupaya agar tujuan yang telah digariskan oleh sekolah dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin serta loyalitas dalam bekerja.

Saat ini SMP Negeri 1 Sei Rampah memiliki 27 Rombel, dengan jumlah siswa 1.103 orang dan jumlah guru ( 46 Guru N + 4 Guru Honor ), dan Tenaga Administrasi ( 4 N + 8 Tenaga Honor ).

E. Rencana Kegiatan

Rencana kegiatan SMP Negeri 1 Sei Rampah antara lain : 1. Penerimaan siswa - siswi baru

2. Pengajaran selama 1 tahun 3. UTS dan UAS

A. Sistem Pengendalian Internal

1. Pengertian Sistem Pengendalian Internal

Pengendalian internal didefinisikan sebagai suatu proses yang dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi yang dirancang untuk membantu organisasi mencapai suatu tujuan atau objektif tertentu. Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi. Pengendalian intern berperan penting untuk mencegah dan mendeteksi penggelapan dan melindungi sumber daya organisasi baik yang berwujud maupun tidak berwujud.

“Pengendalian internal merupakan (internal control) dapat dipandang dari arti yang sempit dan arti yang luas. Pandangan yang sempit menyatakan bahwa pengendalian intern adalah pengecekan penjumlahan, baik penjumlahan mendasar (cross footing) maupun penjumlahan menurun (footing). Pandangan yang luas menyatakan bahwa pengendalian intern lebih

B. Sistem Pengendalian Internal

“Sistem pengendalian internal terhadap kas adalah semua sarana, alat, mekanisme yang digunakan untuk mengamankan, mencegah pemborosan dan penyalahgunaan kas, menjamin ketelitian, mendorong efisiensi serta dipatuhinya kebijakan manajemen kas. Sistem pengendalian intern didasarkan pada anggapan bahwa jika fungsi – fungsi yang berbeda dilakukan oleh individu – individu yang berbeda pula maka kerja satu individu dapat mengecek kerja individu lainnya. Namun pemisahan tugas pun menjadi percuma apabila misalnya seorang supervisor dan kasir bekerja sama untuk melaporkan kas dengan jumlah yang lebih kecil dari yang seharusnya. Jadi dapat disimpulkan bahwa pengendalian intern tidak ada yang bersifat sempurna atau tanpa cacat.” (Sugiri, 2010 : 10)

Dari defenisi pengendalian internal di atas terdapat beberapa konsep dasar berikut:

1. Pengendalian internal merupakan suatu proses. Pengendalian internal merupakan suatu rangkaian tindakan yang menjadi bagian tidak terpisahkan, bukan hanya sebagai tambahan dari infrastruktur perusahaan. 2. Pengendalian dijalankan oleh orang. Pengendalian internal bukan bukan

hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi yang mencakup dewan komisaris, manajemen dan personel lain.

3. Pengendalian internal dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak bagi manajemen dan dewan komisaris perusahaan. Keterbatasan yang melekat dalam semua sistem pengendalian internal dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pngendalian menyebabkan pengendalian internal tidak dapat memberikan keyakinan mutlak.

4. Pengendalian internal ditujukan untuk mencapai tujuan yang saling berkaitan antara pelaporan keuangan, kepatuhan dan operasi.

Menurut Syahyunan (2013, 59) “kas adalah seluruh uang tunai yang ada di tangan (cash on hand) dan dana yang yang disimpan dibank dalam berbagai bentuk, sepert deposito dan rekening koran.”

Selain itu “kas adalah aset perusahaan yang paling liquid dan berfungsi sebagai alat pertukaran dan pembayaran.” (Yuda, et all, 2011 : 84)

Banyak transaksi perusahaan yang menyangkut penerimaan dan pengeluaran kas. Oleh karena itu, untuk memperkecil kemungkinan terjadinya kecurangan atau penyelewengan yang menyangkut uang kas perusahaan, diperlukan adanya pengendalian internal (internal control) yang baik atas kas dan bank. Sistem pengendalian kas adalah prosedur yang dianut untuk menjaga dana kas perusahaan. Sistem ini membentuk pengendalian internal yang memadai terhadap kas.

Menurut Sugiri (2010, 17) prinsip – prinsip pengendalian intern yang diterapkan untuk kas antara lain adalah :

a. Pemisahan Tugas

Tugas mencatat penerimaan dan pengeluaran kas harus dipisahkan dari tugas menyimpan dan menyetujui pengeluaran kas.

b. Penyetoran Ke Bank

Semua penerimaan kas harus segera disetor ke bank dalam rekening giro.

Pemeriksaan terhadap catatan dan fisik kas harus dilakukan secara mendadak dan tidak dalam interval waktu tertentu.

d. Menggunakan Cek

Sejalan dengan prinsip nomor 2, semua pengeluaran kas (kecuali kas kecil) harus dilakukan dengan menggunakan cek.

Pengendalian Internal Kas yaitu :

1. Pengendalian internal kas untuk penerimaan kas a. Semua penerimaan kas harus segera dicatat

b. Hendaknya semua penerimaan kas pada hari itu juga harus disetor ke bank

c. Adanya pemisahan fungsi antara petugas yang menangani penerimaan kas dilakukan dengan mesin cash register.

d. Pengendalian internal untuk pengeluaran kas

e. Semua pengeluaran kas harus dilakukan dengan menggunakan cek, kecuali pengeluaran yang jumlahnya kecil yang tidak efisien jika dilakukan menggunakan cek dapat dilakukan dengan menggunakan dana kas kecil

f. Cek harus ditanda tangani minimal 2 orang pejabat

g. Cek yang batal digunakan/salah tulis harus diasir dengan rapi h. Hendaknya diberikan cap lunas untuk bukti dan cek yang sudah

C. Sistem Pengendalian Internal Kas

Alasan perusahaan untuk menerapkan sistem pengendalian internal kas adalah untuk membantu perusahaan agar dapat mencapai tujuannya dengan cara yang lebih efisien (Nainggolan, 2012 : 120). Adapun tujuan diterapkannya sistem pengendalian internal bagi perusahaan adalah :

1. Menjaga aset atau harta kekayaan perusahaan / instansi 2. Mengecek dan meneliti keandalan data akuntansi

3. Mendorong efisiensi dalam operasional perusahaan / instansi

4. Mendorong kepatuhan terhadap kebijakan yang ditetapkan oleh pengelolaan

Pengelolaan keuangan perusahaan / instansi terkait erat dengan tujuan pertama dan kedua yang kerap kali disebut sebagai pengendalian akuntansi sedangkan tujuan ketiga dan keempat disebut sebagai pengendalian administratif. Pengendalian internal bertujuan agar harta kekayaan perusahaan terjaga. Artinya, setiap kebijakan dan prosedur pelaksanaan yang diciptakan harus semaksimal mungkin menjaga kuantitas dan kualitas harta.

apa yang ditetapkan. Beberapa cara dilakukan antara lain dengan secara konsisten memberikan hukuman / penghargaan bagi mereka yang patuh / melanggar. (Nainggolan, 2012 : 122)

D. Unsur – Unsur Pengendalian Internal

Untuk dapat mencapai tujuannya, maka pengendalian internal memerlukan beberapa kondisi atau unsur pokok yang harus tersedia. Unsur – unsur utama yang membentuk adalah sebagai berikut :

1. Lingkungan Pengendalian 2. Sistem akuntansi

3. Prosedur Pengendalian

Lingkungan pengendalian yang baik akan menunjang praktek – praktek keuangan yang sehat, demikian juga sebaliknya. Bila lingkungan pengendalian tidak baik maka akan tercermin disikap dan tindakan pengelolaan sehari – hari terhadap pengendalian intern.

E. Ciri – Ciri Pengendalian Internal

Sistem akuntansi yang dibangun perlu dipastikan bekerja dengan efektif. Bila ini terjadi, maka sistem akan dapat memberikan jaminan yang cukup bahwa semua transaksi – transaksi yang terjadi dalam lembaga akan memenuhi beberapa ciri – ciri transaksi yang aman.

Ciri – ciri tersebut merupakan karakter dari transaksi yaitu : 1. Yang dicatat adalah sah

3. Yang terjadi telah dicatat

4. Yang terjadi telah dinilai dengan wajar

5. Yang terjadi telah diklasifikasikan dengan wajar 6. Yang terjadi telah dicatat dalam periode yang benar 7. Yang terjadi telah dicatat dengan perincian yang benar

Transaksi akuntansi dalam perusahaan / instansi perlu dicatat dan didokumentasikan. Pada akhirnya, dapat diproduksi informasi keuangan yang digunakan untuk pengambilan keputusan. Serangkaian transaksi dan dokumentasi perlu memenuhi satu atau beberapa ciri – ciri diatas. (Nainggolan, 2012 : 125)

F. Prosedur Penerimaan dan Pengeluaran Kas SMP Negeri 1 Sei Rampah

1. Prosedur Penerimaan Kas

Prosedur Penerimaan kas yang dilakukan SMP Negeri 1 Sei Rampah meliputi serangkaian proses pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta pertanggungjawaban kembali. Proses ini dapat dilaksanakan secara manual ataupun menggunakan sistem terkomputerisasi.

Adapun proses yang dilaksanakan oleh SMP Negeri 1 Sei Rampah secara lebih rinci adalah sebagai berikut :

a. Setoran SPP

b. Masing – masing unit mengirimkan Rencana Anggaran Sekolah c. Pihak Sekolah mengirimkan dana kepada masing – masing unit

d. Masing – masing unit melampirkan dokumen bukti penerimaan dana

e. Mencatat pada buku besar masing – masing unit sejumlah yang diterima dari sekolah

f. Dan tersebut dikelola oleh masing – masing unit untuk membiayai semua kebutuhan / kegiatan operasional setiap unit.

g. Pembukuan tersebut berisi tentang Realisasi Anggaran yang akan diserahkan kepada pihak seholah setiap bulannya sebagai pertanggungjawaban setiap unit.

h. Jika terjadi kelebihan dana, maka dana tersebut akan dikembalikan lagi ke pihak sekolah atau dipergunakan untuk hal lain setelah mendapat izin dari sekolah.

Prosedur Penerimaan Kas

Gambar 3.1

Bagan Prosedur Penerimaan Kas pada SMP Negeri 1 Sei Rampah Sumber : SMP Negeri 1 Sei Rampah

Setoran SPP

Sekolah

Bendahara Unit

Mengajukan

Unit Mencatat

Buku Besar

Pengelolaan Dana oleh

Unit

Melampirkan Bukti Penerimaan

Cek

Pembukuan

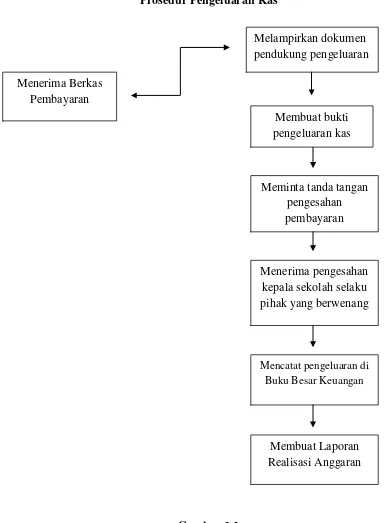

2. Prosedur Pengeluaran Kas

Prosedur pengeluaran kas SMP Negeri 1 Sei Rampah meliputi serangkaian proses baik manual maupun terkomputerisasi mulai pencatatan, penggolongan, pengikhtisaran transaksi atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban yang berkaitan dengan pengeluaran kas pada SMP Negeri 1 Sei Rampah.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh SMP Negeri 1 Sei Rampah meliputi :

i. Menerima berkas atau kwitansi tagihan pembayaran

j. Memisahkan tanggung jawab untuk pencatatan pengeluaran kas, penulisan cek, pengiriman cek dan pencatatan

k. Melampirkan dokumen pendukung pengeluaran uang

l. Meminta tanda tangan pengesahan persetujuan pembayaran dibukti

m. Apabila dana kas kecil diterapkan perlu dikembangkan pengendalian yang tetap dan prosedur otoritas untuk penggunaannya

n. Meminta pengesahan sekolah sebagai pihak yang berhak menyetujui pembayaran dibukti pengeluaran kas

Prosedur Pengeluaran Kas

Gambar 3.2

Bagan Prosedur Pengeluaran Kas pada SMP Negeri 1 Sei Rampah Sumber : SMP Negeri 1 Sei Rampah

Melampirkan dokumen pendukung pengeluaran

Membuat bukti pengeluaran kas

Meminta tanda tangan pengesahan pembayaran

Menerima pengesahan kepala sekolah selaku pihak yang berwenang

Mencatat pengeluaran di Buku Besar Keuangan

Membuat Laporan Realisasi Anggaran Menerima Berkas

G. Jenis – Jenis Penerimaan dan Pengeluaran Kas SMP Negeri 1 Sei Rampah

1. Jenis – jenis Penerimaan Kas

Penerimaan kas pada SMP Negeri 1 Sei Rampah bersumber dari :

a. Uang bantuan atau sumbangan dari masyarakat dan pemerintah yang tidak meningkat

b. Uang sekolah c. Uang komite

2. Jenis – jenis Pengeluaran Kas

Pengeluaran kas pada SMP Negeri 1 Sei Rampah untuk semua inti secara umum mencakup :

a. Belanja Pegawai

1. Honorarium dan Kesejahteraan 2. Kesejahteraan Jam Mengajar 3. Kesejahteraan Penunjang 4. Kesejahteraan Pegawai Honor

b. Belanja Operasional

1. Konsumsi Kegiatan dan Honor Kepanitiaan

2. Konsumsi Rapat Kerja Guru

c. Belanja Barang

1. Buku Pelajaran

2. Baju Seragam

3. Ruang Kelas Baru

4. LCD/Infocus

d. Biaya Pemeliharaan

1. Kebersihan

2. Pengecatan Ruang Kelas

H. Sistem Pengendalian Internal Terhadap Penerimaan Kas Pada SMP Negeri 1 Sei Rampah

Pembuatan dan pemeliharaan sistem pengendalian internal adalah kewajiban pihak manajemen yang penting. Aspek mendasar dari tanggung jawab penyediaan informasi pihak manajemen adalah untuk memberikan jaminan yang wajar bagi pemegang saham bahwa perusahaan dikendalikan dengan baik. Selain itu, pihak manajemen bertanggung jawab untuk melengkapi pemegang saham serta calon investor dengan informasi keuangan yang andal secara tepat waktu. Sistem pengendalian internal yang memadai penting bagi pihak manajemen untuk melakukan kewajiban ini.

a. Tanggung jawab dalam setiap penanganan kas dilakukan secara tegas dan pasti

b. Pemakaian kwitansi yang bernomor urut harus dicatat segera setiap adanya pemasukan kas

c. Memeriksa keabsahan penerimaan kas, misalnya berupa jumlah yang diterima dan siapapun yang menerima

d. Fungsi penerimaan kas dibedakan dengan dua fungsi pembukuan

e. Saldo kas yang ada selalu diperiksa oleh yang berwenang setiap periodenya

f. Untuk membuktikan kebenaran buku kas, bukti – bukti tetap disimpan oleh bagian keuangan

g. Sekolah hanya menyimpan sejumlah kas yang cukup untuk kebutuhan sekolah sehari – hari dan selebihnya disimpan dibank

I. Sistem Pengendalian Internal Terhadap Pengeluaran Kas yang dilakukan SMP Negeri 1 Sei Rampah

Sistem pengendalian terhadap pengeluaran kas yang dilakukan SMP Negeri 1 Sei Rampah adalah sebagai berikut :

a. Sekolah menetapkan pihak yang berwenang untuk menandatangani kwitansi, cek dan alat pembayaran lainnya dalam jumlah tertentu

b. Penandatanganan kwitansi dan alat pembayaran lainnya dilakukan sekurang – kurangnya oleh dua pihak

d. Fungsi pengeluaran kas dan pembukuan dilakukan oleh orang yang berbeda

e. Bagian keuangan membuat laporan keuangan setiap bulannya

f. Bagian keuangan akan mengeluarkan data setelah terlebih dahulu memeriksa bukti pendukungnya dan telah memenuhi syarat pembayaran

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah mengadakan analisa dan evaluasi tentang pegendalian Internal Kas pada SMP Negeri 1 Sei Rampah maka dalam hal ini penulis menarik beberapa kesimpulan antara lain:

1. Adanya struktur organisasi yang sederhana serta batas yang jelas dalam wewenang dan tanggung jawab yang memberikan pemisahan tugas dan tanggung jawab .

2. Perencanaan kas perusahaan dituangkan dalam anggaran kas uang berisi proyeksi penerimaan dan pengeluaran kas, sebagai alat untuk mengantisipasi kegunaan kas secara baik.

3. Dalam membuat anggaran kas perusahaan mengadakan koordinasi dengan setiap departemen/bidang membuat anggaran masing-masing dan kemudian mendiskusikannya dengan bagian keuangan dan pimpinan perusahaan, dengan demikian sasaran di dalam suatu bidang tidak bertentangan dengan bidang lain.

5. Pengendalian Internal Kas pada SMP Negeri 1 Sei Rampah memperhatikan segi Pengendalian terhadap fisik kas dan orang yang menanganinya. Dimana fungsi yang mengelola kas dan yang melakukan pencatatan kas dipisahkan.

6. Laporan harian kas dibuat setiap hari kerja sehingga saldo kas dapat diketahui.

7. Bukti-bukti penerimaan kas maupun pengeluaran kas harus terlebih dahulu ditandatangani oleh beberapa pejabat yang berwenang dan lebih dahulu meneliti bukti-bukti pendukungnya.

8. Setiap pengeluaran kas harus mendapat persetujuan dari pejabat yang berwenang setelah meneliti bukti-bukti pendukungnya.

9. Bila pembayaran telah dilakukan maka bukti pembayaran tersebut diberi cap tanda lunas, hal ini dimaksudkan untuk menghindari digunakannya bukti-bukti tersebut untuk pemakaian lebih dari satu kali.

B. Saran

Dalam permasalahan Perencanaan dan Pengeluaran Kas sangatlah penting sehingga dapat diketahui bahwa perusahaan itu berhasil atau tidak. Jadi disini penulis memberi saran yang kiranya dapat bermanfaat bagi perkembangan perusahaan sebagai berikut :

pihak intern perusahaan maupun pengawas dari luar perusahaan guna mencitakan pengendalian internal terhadap kas.

2. Perusahaan hendaknya melakukan pemeriksaan secara mendadak terhadap seluruh aktivitas perusahaan yang berkaitan dengan kas dan disarankan agar yang memeriksa adalah seorang akuntan yang mempunyai kemampuan yang cukup dalam bidang akuntansi, auditing, dan mempunyai pemahaman terhadap kegiatan-kegiatan sosial dan ekonomi serta organisasi perusahaan.

3. Diperlukan kasir khusus menangani kas kecil, yang tidak terlibat dengan operasi lain dalam perusahaan, hal ini dimaksudkan untuk menjaga keutuhan kecil perusahaan.

4. Perusahaan harus memastikan apakah sistem yang ditetapkan oleh perusahaan benar-benar dilaksanakan sebagaimana semestinya.

DAFTAR PUSTAKA

Nurzaimah, Rambe. 2010. Akuntansi Keuangan Menengah 1, Medan: USU Press

Nainggolan, Pahala. 2012. Manajemen Keuangan Lembaga Nirlaba, Bina Integrasi Edukasi, Jakarta: YBIE

Sugiri. 2010. Pengantar Akuntansi 2, Cetakan AMP YKPN, Yogyakarta: BPFE

Syahyunan. 2013. Manajemen Keuangan 1, Edisi kedua, Medan: USU Press