Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH FDR, BOPO DAN NPF TERHADAP PROFITABILITAS (ROE) PERBANKAN SYARIAH DI INDONESIA

OLEH :

NAMA : DINA RIZKIAH HUTASUHUT

NIM : 050503136 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Medan

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul: “Pengaruh FDR,

BOPO dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah di Indonesia”

adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah

dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, 15 Juni 2009 Yang membuat pernyataan,

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

KATA PENGANTAR

Alhamdulillahirabbil’alamiin, puji syukur penulis ucapkan kepada Sang

Pencipta dan Penguasa Alam beserta isinya, Allah SWT yang telah memberikan

nikmat, rahmat, hidayah dan berkah yang tiada terhingga, sehingga skripsi ini

dapat terselesaikan dengan baik. Shalawat berangkaikan Salam tak lupa penulis

hadiahkan kepada Nabi besar Muhammad SAW, Nabi akhir zaman sebagai

perantara turunnya cahaya Islam ke dunia ini berikut juga ilmu pengetahuan

kepada ummatnya.

Adapun skripsi ini berjudul Pengaruh FDR, BOPO dan NPF Terhadap

Profitabilitas Perkembangan Perbankan Syariah di Indonesia, dan disusun

dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera

Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan rasa terima kasih yang tiada terhingga

kepada yang terhormat::

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, Msi, Ak selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekertaris

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

3. Bapak Drs. Hotmal Jafar, MM, Ak., selaku Dosen Pembimbing yang

dengan tulus ikhlas meluangkan waktu, memberi saran, bimbingan dan

arahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi

ini.

4. Bapak Drs. Hasan Sakti Siregar, MSi, Ak dan Bapak Drs. Rustam, MSi,

Ak selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu

penulis melalui saran dan kritik yang diberikan demi kesempurnaan

skripsi ini.

5. Kedua orang tua penulis, Ayahanda Alm. Drs. Iman Hutasuhut dan

Ibunda Dra. Rukiah Siagian yang senantiasa mendidik dan mengajarkan

dengan penuh cinta dan kesabaran serta mencurahkan kasih sayang tiada

tara, dan selalu mendoakan penulis agar menjadi anak yang saleh dan

berguna bagi agama, orang tua, keluarga, masyarakat, bangsa dan negara.

Terima kasih kepada segenap keluarga atas perdebatan, masukan, dan

do’a yang selalu menjadi motivasi positif bagi penulis. Bagi Abangda,

Anggia Putra Hutasuhut, kakanda Melva Aisyah Hutasuhut, dan adik

tersayang, Budi Kurniawan Hutasuhut, semoga kita dapat mewujudkan

cita – cita dengan meraih masa depan yang cerah dan gemilang, dapat

membanggakan orang tua dan keluarga, serta senantiasa mendapat

perlindungan dari Allah SWT.

Penulis menyadari masih banyak terdapat kekurangan – kekurangan

dalam penyusunan skripsi ini. Untuk itu, penulis sangat mengharapkan kritikan

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

berharap semoga kiranya skripsi ini bermanfaat bagi ilmu pengetahuan

khususnya dalam bidang akuntansi.

Medan, 15 Juni 2009 Penulis,

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh Financing to

Deposit Ratio (FDR), Biaya Operasional terhadap Pendapatan Operasional

(BOPO) dan Non Performing Financing (NPF) baik secara parsial maupun simultan terhadap profitabilitas perbankan syariah di Indonesia. Penelitian ini menjelaskan tingkat profitabilitas yang dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut adalah FDR (Financing Deposit to Ratio), BOPO (Biaya Operasional Terhadap Pendapatan Operasional, dan NPF (Non Performing

Financing); sedangkan alat ukur untuk menilai profitabilitas perbankan syariah

adalah ROE (Return On Equity).

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan dengan modifikasi tertentu. Metode

sampling yang digunakan adalah metode sensus, yakni menggunakan seluruh

populasi sebagai sampel. Data yang digunakan adalah data sekunder, dengan

Financing to Deposit Ratio (FDR), Biaya Operasional Terhadap Pendapatan

Operasional (BOPO) dan Non Performing Financing (NPF) sebagai variabel bebas dan Return On Equity (ROE) sebagai variabel terikatnya. Metode statistik yang digunakan adalah regresi linear berganda dengan pengujian asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa variabel Financing to Deposit Ratio (FDR), Biaya Operasional Terhadap Pendapatan Operasional (BOPO) dan Non

Performing Financing (NPF) secara simultan berpengaruh signifikan terhadap

profitabilitas (ROE) perbankan syariah pada tingkat kepercayaan 95%. Pengujian secara parsial menunjukkan hanya variabel FDR yang berpengaruh signifikan terhadap profitabilitas (ROE) perbankan syariah pada tingkat kepercayaan 95%.

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

ABSTRACT

The purpose of this research is to acquire knowledge about the effect of financing to deposit ratio, operating cost and non performing finacing either partially or simultaneously to islamic banking profitability. This research will describe the profitability that influenced by some factor. Those are financing to deposit ratio, operating cost and non performing financing; and return on equity as the measurement of islamic banking profitability.

This research is classified as causal research and replication to former research, with certain modification. This research is using sensus sampling method, which using whole population as the research sample. Secondary data is used, which consist of financing to deposit ratio, operating cost and non performing financing as independent variable; and return on equity as dependent variable. This research is using multiple regressions analysis which has been tested in classic assumptions.

The result indicates that financing to deposit ratio, operating cost and non performing financing variable simultaneously have significantly influence to return on equity of islamic banking in 95% confidence interval. Partially, a mere financing to deposit ratio can explain significantly to the islamic banking profitability in confidence interval of 95%.

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah... . 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Bank Syariah ... 7

1. Pengertian Bank Syariah ... 7

2. Prinsip Bank Syariah ... 9

3. Lingkup Kegiatan Usaha Bank Syariah ... 10

4. Laporan Keuangan Bank Syariah ... 27

B. Penilaian Kinerja Keuangan ... 32

1. FDR (Financing to Deposit Ratio)... 36

2. BOPO... 37

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

4. ROE (Return On Equity)... 38

C. Tinjauan Penelitian Terdahulu ... 40

1. Iqbal Haridh (2008)... 39

2. Arfian Zuhri Nasution (2008) ... 40

3. Imam Gozali (2007) ... 40

4. Ryan Anggarapasha Yusananta ... 41

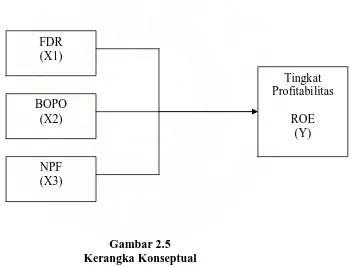

D. Kerangka Konseptual ... 43

E. Hipotesis Penelitian ... 45

BAB III METODE PENELITIAN A. Desain Penelitian... . 47

B. Populasi dan Sampel Penelitian ... 47

C. Jenis Data dan Sumber Data... 50

D. Definisi Operasional dan Pengukuran Variabel ... 51

E. Metode Analisis Data ... 54

1. Pengujian Asumsi Klasik... 54

2. Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN A. Data Penelitian ... 58

1. Gambaran Umum dan Sejarah Singkat Perbankan Syariah ... 58

2. Perbankan Syariah di Indonesia... 61

B. Analisis Data ... 64

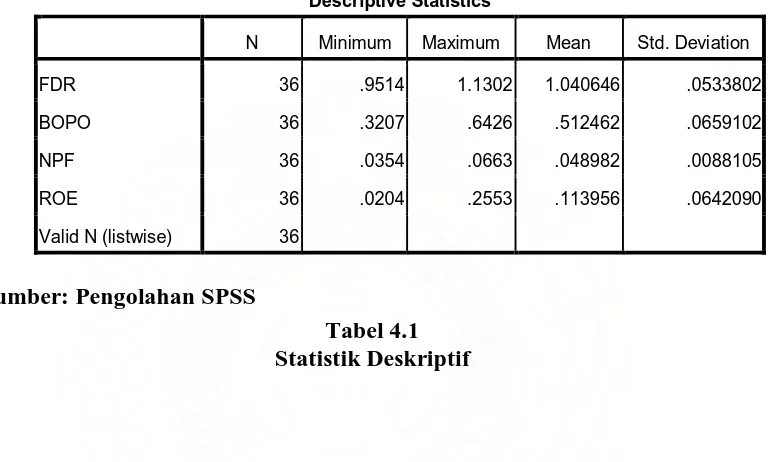

1. Statistik Deskriptif ... 64

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

3. Pengujian Hipotesis ... 71

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 79

B. Keterbatasan Penelitian... 80

C. Saran ... 80

DAFTAR PUSTAKA ... 82

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Matriks Transaksi Teori Pertukaran... 19

Tabel 2.2 Matriks Transaksi Teori Percampuran... 20

Tabel 2.3 Penilaian Kesehatan Bank Berdasarkan Aspek Permodalan, Kualitas Aset dan Rentabilitas... ... 35

Tabel 2.4 Penilaian Kesehatan Bank Berdasarkan Aspek Likuiditas dan Sensivitas Atas Risiko Pasar ... 35

Tabel 4.1 Statiati Deskriptif……… 64

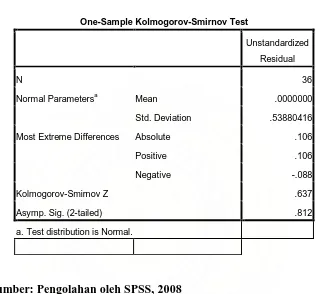

Tabel 4.2 Uji Normalitas………. 66

Tabel 4.3 Uji Autokorelasi……….. 69

Tabel 4.4 Uji Multikolinearitas………... 70

Tabel 4.5 Hasil Pengujian Hipotesis………... 71

Tabel 4.6 Uji Statistik t... 73

Tabel 4.7 Uji Statistik F... 76

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Skema Akad Teori Pertukaran…... 18

Gambar 2.2 Skema Akad Perbankan Syariah... 21

Gambar 2.3 Contoh Laporan Sumber dan Penggunaan

Dana Zakat, infak dan

Sedekah... ... 31

Gambar 2.4 Contoh Laporan Sumber dan Penggunaan

Qardhul Hasan... ... 32

Gambar 2.5 Kerangka Konseptual ... 45

Gambar 4.1

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

DAFTAR LAMPIRAN

Lampiran 1 Tabel rasio FDR, BOPO DAN NPF Januari 2006 s/d

Januari 2008. ... 85

Lampiran 2 Hasil pengolahan data dengan statistik dan tabel

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Lahirnya Undang-Undang No. 10 tahun 1998, tentang Perubahan atas

Undang-Undang No. 7 tahun 1992 tentang Perbankan, pada bulan November

1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah

di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi

sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

Titik tolak kemunculan akuntansi syariah di Indonesia adalah kemunculan

Bank Muamalat pada tahun 1990-an. Hal ini mengakibatkan Indonesia menganut

dual banking sistem, yakni sistem perbankan ganda yang terdiri dari sistem

konvensional dan sistem syariah. Sistem konvensional sudah berjalan sejak lama

di Indonesia, sedangkan sistem perbankan syariah dapat dikatakan baru saja

tumbuh.

Jika dibandingkan dengan negara Malaysia yang juga menganut dual

banking system, Indonesia masih tertinggal jauh. Hal ini terbukti dari pangsa

perbankan syariah terhadap total bank yang masih sangat rendah. Keadaan

tersebut tentu mendorong kemunculan pertanyaan terhadap kinerja bank syariah

di Indonesia.

Secara garis besar, penilaian suatu organisasi dapat diterapkan melalui

dua paradigma penilaian, yakni penilaian kinerja keuangan dan penilaian kinerja

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

kinerja melalui elemen – elemen laporan keuangan dengan menggunakan rasio –

rasio keuangan tertentu, sehingga dapat diambil keputusan yang memadai.

Penilaian kinerja melalui elemen – elemen laporan keuangan merupakan

penilaian kinerja keuangan suatu perusahaan. Penilaian tersebut dilakukan

dengan menghitung rasio – rasio keuangan yang dianggap memiliki kaitan

dengan kinerja keuangan perusahaan, kesehatan perusahaan, maupun prinsip

going concern perusahaan tersebut.

Beberapa penelitian terdahulu telah meneliti tentang kinerja keuangan

bank syariah dengan menggunakan rasio keuangan tertentu. Seperti yang

dilakukan oleh Iqbal Haridh (2008) mengenai kinerja perbankan syariah.

Penelitian ini membuktikan bahwa secara simultan kinerja perbankan syariah

berpengaruh signifikan terhadap perkembangan perbankan syariah.

Penelitian yang serupa dilakukan oleh Imam Gozali (2007) meneliti

pengaruh Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR),

Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan Non

Performing Loan (NPL) terhadap profitabilitas (ROE) bank Syariah Mandiri.

Hasil dari penelitian ini memberikan penjelasan bahwa tingkat profitabilitas bank

syariah mandiri tergolong baik walaupun dilihat dari sisi CAR masih ada

kekurangan, hal tersebut karena bank syariah mandiri lebih mengedepankan

sektor riil. Hal tersebut yang membuat CAR masih kurang karena pembiayaan

sector riil tergolong sangat beresiko. Tapi dilihat dari variable lainnya bank

syariah mandiri masih layak menjadi bank syariah yang tergolong profitabilitas

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Adapun perbedaan penelitian Imam Gozali dengan penelitian penulis

adalah penulis hanya menggunakan tiga variabel independen yaitu FDR

(Financing to Deposit Ratio), BOPO (Biaya Operasional Terhadap Pendapatan

Operasional) dan NPF (Non Performing Financing). Objek penelitian yang

dilakukan oleh penulis adalah pada seluruh perbankan syariah di Indonesia.

Wren dalam Haryati (2006) menyatakan bahwa kinerja suatu organisasi

dapat diukur melalui kinerja keuangan. Penggunaan rasio keuangan untuk

mengukur kinerja suatu organisasi telah diperkenalkan sejak tahun 1902 oleh

Coleman, Piere dan Alfred I Du Pont.

Hempel dalam Haryati (2006) menyimpulkan bahwa terdapat lima

kelompok rasio keuangan yang dapat digunakan pada industri perbankan. Lima

kelompok rasio tersebut adalah rasio profitabilitas, likuiditas, kualitas risiko

kredit, risiko tingkat bunga dan risiko permodalan.

Chapra dalam Gunawan (1999) menyatakan bahwa terdapat beberapa

indikator keberhasilan bank syariah di beberapa negara. Indikator – indikator

tersebut adalah pertumbuhan simpanan, modal, tingkat keuntungan dan rasio

perbankan lainnya.

Berdasarkan data sekunder yang diperoleh dari laporan keuangan

perbankan syariah yang dikeluarkan otoritas perbankan tertinggi yaitu Bank

Indonesia (BI), menunjukkan bahwa kondisi ROE dari tahun ke tahun selalu

mengalami peningkatan yang signifikan dibandingkan dengan ROA. Hal ini

menyebabkan penulis tertarik untuk mengetahui lebih jauh apakah peningkatan

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Rasio-rasio finansial umumnya diklasifikasikan menjadi 4 macam yaitu

rasio likuiditas atau liquidity ratio, rasio leverage, rasio aktivitas atau activity

ratio, dan rasio keuntungan atau profitability ratio.

Rasio profitabilitas mengukur efektifitas manajemen berdasarkan hasil

pengembalian yang dihasilkan dari pinjaman dan investasi. Indikator yang biasa

digunakan utnuk mengukur kinerja profitabilitas bank adalah ROE (Return on

Equity) yaitu rasio yang menggamabarkan besarnya kembalian atas total modal

untuk menghasilkan keuntungan, ROA (Return on Assets) yaitu rasio yang

menunjukkan kemampuan dari keseluruhan aktiva yang ada dan yang digunakan

untuk menghasilkan keuntungan.

Adapun variabel-variabel yang digunakan dalam penelitian untuk

mengukur tingkat profitabilitas perbankan syariah adalah FDR (Financing to

Deposit Ratio), BOPO ( Biaya Operasional terhadap Pendapatan Operasional)

dan NPF (Non Performing Financing).

1. FDR

FDR adalah rasio antara jumlah kredit yang diberikan bank dengan dana

yang diterima oleh bank. FDR ditentukkan oleh perbandingan antara jumlah

pinjaman yang diberikan dengan dana masyarakat yang dihimpun yaitu

mencakup giro, simpanan berjangka (deposito), dan tabungan.

2. BOPO

Rasio biaya operasional adalah perbandingan antara biaya operasional dan

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi (Denda

wijaya, 2000 : 120).

3. NPF

NPF adalah tingkat pengembalian kredit yang diberikan deposan kepada bank

dengan kata lain NPF merupakan tingkat kredit macet pada bank tersebut.

Perbankan syariah merupakan fenomena yang baru pada dunia perbankan

Indonesia. Perbankan syariah memberikan pandangan yang relatif berbeda

dengan perbankan konvensional yang sudah berjalan lebih awal di Indonesia.

Berdasarkan penelitian – penelitian tersebut serta keadaan fenomena perbankan

syariah, penulis tertarik untuk mengadakan penelitian terhadap kinerja perbankan

dari aspek keuangan. Penilaian kinerja tersebut dianalisis lebih lanjut untuk

mengetahui hubungan antara kinerja perbankan syariah tersebut dengan

profitabilitas perbankan syariah.

Dari latar belakang permasalahan yang telah diuraikan di atas, maka

penulis memilih mengadakan penelitian dengan judul “Pengaruh FDR, BOPO

dan NPF terhadap Profitabilitas (ROE) Perbankan Syariah di Indonesia”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka peneliti

merumuskan masalah yaitu apakah, Financing to Deposit Ratio (FDR), Biaya

Operasional terhadap Pendapatan Operasional (BOPO), dan Non Performing

Financing (NPF) berpengaruh terhadap profitabilitas (ROE) baik secara simultan

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini

adalah untuk mengetahui pengaruh, Financing to Deposit Ratio (FDR), Biaya

Operasional terhadap Pendapatan Operasional (BOPO), dan Non Performing

Financing (NPF) terhadap profitabilitas (ROE) baik secara simultan maupun

parsial.

D. Manfaat Penelitian

Manfaat yang dapat diperoleh melalui penelitian ini adalah:

1. Bagi penulis, diharapkan dapat menjadi bahan masukan untuk menambah

wawasan dan pengetahuan penulis secara khusus, dan pembaca secara

umum, mengenai analisis profitabilitas perbankan syariah di Indonesia.

2. Bagi perusahaan perbankan syariah, sebagai bahan informasi dan

sumbangan pemikiran untuk membuat keputusan bagi praktisi perbankan

syariah.

3. Bagi peneliti lain, sebagai bahan masukan untuk memperbaiki penelitian

sejenis berikutnya pada sektor perbankan, khususnya perbankan syariah,

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

BAB II

TINJAUAN PUSTAKA

A. Bank Syariah

1. Pengertian Bank Syariah

Jenis bank dilihat dari cara menetapkan harga baik harga beli maupun

harga jual dapat dibagi dua, yaitu :

1. Bank Konvensional

2. Bank Syariah

Ikatan Akuntan Indonesia menyatakan dalam Pernyataan Standar

Akuntansi Keuangan No. 31 tentang Akuntansi Perbankan (revisi 2000) paragraf

pertama bahwa bank merupakan lembaga yang beperan sebagai perantara

keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak

yang membutuhkan dana, serta lembaga yang berfungsi memperlancar lalu lintas

pembayaran. Falsafah yang mendasari kegiatan bank adalah kepercayaan

masyarakat yang diimplementasikan dalam kegiatan pokok bank yang menerima

dana dari masyarakat dan menyalurkannya kembali kepada pihak yang

membutuhkannya.

Undang – Undang No. 7/1997 sebagaimana diubah dengan Undang –

Undang No. 10/1998 menyatakan bahwa bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Menurut Undang – Undang No. 10 Tahun 2008 tentang perbankan, terdapat

dua jenis bank, yaitu:

a. Bank Umum, merupakan bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat, merupakan bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Secara terminologis, syariah berasal dari bahasa Arab yang memiliki

makna jalan garis yang dilalui. Syaltut dalam Karim (2006:7) menyatakan

definisi syariah secara terminologis: “Peraturan – peraturan yang telah digariskan

oleh Allah, atau telah digariskan pokok – pokoknya dan dibebankan kepada kaum

muslimin supaya mematuhinya, supaya syariah ini diambil oleh orang Islam

sebagai penghubung di antaranya dengan Allah dan di antaranya dengan

manusia”.

Akuntansi syariah merupakan proses akuntansi yang diimplementasikan

pada setiap proses bisnis yang melibatkan akuntansi. Hal ini berarti bahwa

akuntansi syariah memasukkan nilai – nilai syariah Islam ke dalam setiap

prosesnya. Perbankan merupakan suatu bentuk entitas yang membentuk sistem

ekonomi. Maka perbankan syariah harus mengimplementasikan prinsip akuntansi

syariah pada setiap aktivitasnya. Konsep ini merupakan kebalikan dari sistem

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Karim (2006:63) menyatakan bahwa bank syariah merupakan real sector

based banking yang secara mayoritas melibatkan real and financial asset. Hal ini

berbeda dengan bank konvensional yang bergerak dalam financial sector based

banking.

Prinsip syariah menurut Pasal 1 ayat 13 Undang-undang No.10 tahun

1998 tentang perbankan adalah aturan perjanjian berdasarkan hukum islam antara

bank dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan

usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain

pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang

dengan keuntungan (murabahah), atau pembiayaan barang modal berdasarkan

prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan

pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain

(ijarah wa iqtina).

2. Prinsip Bank Syariah

Pada dasarnya prinsip bank syariah menghendaki semua dana yang

diperoleh dalam sistem perbankan syariah dikelola dengan integritas tinggi dan

sangat hati-hati.

a) Shiddiq, memastikan bahwa pengelolaan bank syariah dilakukan dengan

moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini

pengelolaan diperkenankan (halal) serta menjauhi cara-cara yang meragukan

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

b) Tabligh, secara berkesinambungan melakukan sosialisasi dan mengedukasi

masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah.

Dalam melakukan sosialisasi sebaiknya tidak hanya mengedepankan

pemenuhan prinsip syariah semata, tetapi juga harus mampu mengedukasi

masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah.

c) Amanah, menjaga dengan ketat prinsip kehati-hatian dan kejujuran dalam

mengelola dana yang diperoleh dari pemilik dana (shahibul maal) sehingga

timbul rasa saling percaya antara pemilik dana dan pihak pengelola dana

investasi (mudharib).

d) Fathanah, memastikan bahwa pegelolaan bank dilakukan secara profesional

dan kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat

resiko yang ditetapkan oleh bank. Termasuk di dalamnya adalah pelayanan

yang penuh dengan kecermatn dan kesantunan (ri’ayah) serta penuh rasa

tanggung jawab (mas’uliyah)

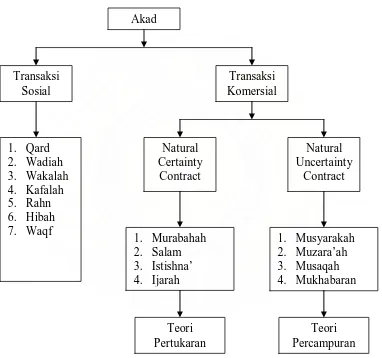

3. Lingkup Kegiatan Usaha Bank Syariah a. Teori Pertukaran dan Percampuran

Persamaan dalam konsep fungsi yang terdapat antara bank konvensional

dan bank syariah dapat memberikan persepsi yang berkembang di masyarakat

bahwa secara keseluruhan, bank syariah sama dengan bank konvensional.

Persepsi ini dibantah secara tidak langsung oleh Karim yang menjelaskan bahwa

bank konvensional bergerak dalam bidang financial sector based banking,

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Pernyataan tersebut sesuai dengan konsep dasar akad yang diajukan oleh

Muhammad (2005 : 176). Terdapat lima akad membentuk hubungan ekonomi

menurut syariah Islam secara garis besar, yaitu:

a) Prinsip Simpanan Murni (al-Wadi’ah)

Prinsip simpanan murni merupakan fasilitas yang disediakan bank syariah kepada pihak yang kelebihan dana untuk menyimpan dananya pada bank syariah.

b) Bagi Hasil (Syirkah)

Sistem syirkah merupakan sistem yang meliputi tata cara pembagian hasil usaha antara pihak penyedia dana dengan pihak pengelola dana. Sistem bagi hasil diterapkan pada mudharabah dan musyarakah.

Mudharabah dapat dipergunakan sebagai dasar pembiayaan maupun

pendanaan, sedangkan mayoritas akad musyarakah diaplikasikan pada pembiayaan.

c) Prinsip Jual Beli (at-Tijarah)

Prinsip ini merupakan sistem yang menetapkan tata cara jual beli dengan nasabah sebagai konsumen akhir dan bank syariah sebagai perantara antara produsen dengan nasabah. Dalam akad ini, bank syariah akan mengambil sejumlah keuntungan (margin) yang telah disepakati lebih dahulu.

d) Prinsip Sewa (al-Ijarah)

Prinsip sewa secara garis besar terbagi ke dalam dua kelompok yaitu sewa murni (ijarah) atau ijarah muntahiyah bittamlik yang merupakan kombinasi antara sewa dan beli.

e) Prinsip Jasa (al-Ajr Wal Umulah)

Prinsip jasa merupakan seluruh layanan yang meliputi layanan non pembiayaan yang diberikan oleh bank syariah.

Melalui lima konsep akad yang dijelaskan oleh Muhammad, maka dapat

disimpulkan bahwa bank syariah lebih berpihak pada kegiatan dengan basis real

sector. Perbedaan dengan konsep bank konvensional membawa bank syariah

pada paradigma berbeda terhadap sistem dan ruang lingkup kegiatan yang

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Berdasarkan tingkat kepastian dari hasil yang diperoleh, jenis kontrak

dapat dibedakan ke dalam dua jenis yaitu Natural Certainty Contract dan Natural

Uncertainty Contract (Karim, 2006 : 51). Lebih lanjut Karim menjelaskan bahwa

dalam setiap kontrak / akad, dibedakan dua jenis objek yaitu ‘Ayn (Real Asset)

dan Dayn (Financial Asset). Kombinasi antara jenis kontrak ditinjau dari

kepastian hasil yang diperoleh dan objek kontrak, akan menentukan teori yang

akan dipakai dalam menjalankan kontrak tersebut (2006 : 51-52).

Natural Certainty Contract merupakan jenis kontrak / akad dalam bisnis

yang memberikan kepastian pembayaran, baik dari segi jumlah maupun

waktunya. Aliran kas (cash flow) pada kontrak ini sudah dapat dipastikan karena

sudah ditentukan lebih dahulu oleh pihak – pihak yang berkepentingan pada awal

akad. Kontrak dengan jenis ini secara normal memberikan tingkat pengembalian

(return) yang tetap dan pasti (fixed and presetermined). Sebagai syarat terhadap

kontrak jenis ini adalah penentuan awal sifat objek yang meliputi jumlah, mutu,

harga dan waktu penyerahan.

Dalam kontrak dengan jenis Natural Certainty Contract, pihak – pihak

yang saling bertransaksi saling mempertukarkan asetnya (real atau financial

asset) sehingga masing – masing pihak berdiri sendiri dan berdampak pada

ketiadaan pertanggungan risiko bersama. Natural Certainty Contract dapat

dijelaskan dengan teori yang disebut dengan teori pertukaran (the theory of

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Sebaliknya Natural Uncertainty Contract merupakan akad kontrak yang

tidak dapat memberikan kepastian pendapatan baik dari segi jumlah atau

waktunya. Tingkat pendapatan pada kontrak jenis ini dapat berbentuk positif,

negatif atau nol. Kontrak jenis ini juga menimbulkan risiko disebabkan oleh

ketidakpastian tingkat pengembalian yang melekat pada kontrak tersebut. Natural

Uncertainty Contract dapat dijelaskan dengan teori percampuran (the theory of

venture) (Karim, 2006 : 52).

Penjelasan jenis kontrak yang disebutkan oleh Karim secara umum sesuai

dengan pendapat Zulkifli dalam Wiyono (2005 : 35-48) yang menyatakan bahwa

sistem ekonomi syariah umumnya membagi akad transaksi ke dalam dua

kelompok besar, yaitu akad tabarru’ dan akad tijarah. Akad tabarru’ merupakan

akad untuk transaksi kebajikan. Hal ini berarti bahwa transaksi ini bersifat tolong

menolong tanpa mengharapkan adanya keuntungan materiil dari pihak - pihak

yang melakukan perikatan. Contoh – contoh transaksi yang menggunakan pola

akad tabarru’ adalah sebagi berikut:

o qard, merupakan akad yang timbul disebabkan salah satu pihak

meminjamkan objek perikatan yang berbentuk uang kepada pihak

lain tanpa berharap keuntungan materiil apa pun,

o rahn, merupakan akad yang timbul disebabkan peminjaman yang

dilakukan oleh suatu pihak kepada pihak lain dengan disertai

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

o hawalah, merupakan akad yang timbul disebabkan peminjaman

suatu objek perikatan yang berbentuk uang untuk mengambil alih

piutang/utang dari pihak lain,

o wakalah, merupakan akad yang timbul disebabkan pemberian suatu

objek berbentuk jasa. Jasa tersebut juga dapat disebut dengan

peminjaman dirinya atas nama diri pihak lain untuk melakukan

sesuatu,

o wadi’ah, merupakan akad yang timbul sebagai akibat dari

pemberian objek perikatan yang berbentuk jasa khusus yaitu

custodian (penitipan atau pemeliharaan),

o kafalah, merupakan akad yang timbul disebabkan pemberian objek

yang berbentuk jaminan atas suatu kejadian tertentu di masa yang

akan datang (contingent guarantee),

o wakaf, merupakan akad yang timbul ketika suatu pihak memberikan

suatu objek kepada pihak lain tanpa disertai kewajiban untuk

mengembalikan pinjaman tersebut.

Karim (2006 : 66) juga memberikan penjelasan mengenai akad tabarru’

yaitu semua perjanjian yang menyangkut not-for profit transaction. Akad

tabarru’ dibagi ke dalam tiga kelompok umum yaitu meminjamkan harta,

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Sedangkan akad tijarah merupakan akad yang ditujukan untuk transaksi

dengan orientasi laba. Akad tijarah dibagi ke dalam dua kelompok besar yakni

transaksi dengan basis Natural Certainty Contrtact (NCC) dan Natural

Uncertainty Contract (NUC).

Penjelasan teori pertukaran dan percampuran kembali dijelaskan oleh

Karim (2006 : 52-63) yang akan diuraikan lebih lanjut sebagai berikut.

(1) Teori Pertukaran (The Theory of Exchange)

Telah dijelaskan sebelumnya bahwa kombinasi antara jenis kontrak ditinjau

dari kepastian hasil yang diperoleh dengan objek kontrak akan membentuk

kontrak yang diterapkan. Syarat tersebut dilengkapi dengan perbedaan waktu

pertukaran, yang terdiri dari naqdan (immediate delivery) dan ghairu naqdan

(deferred delivery).

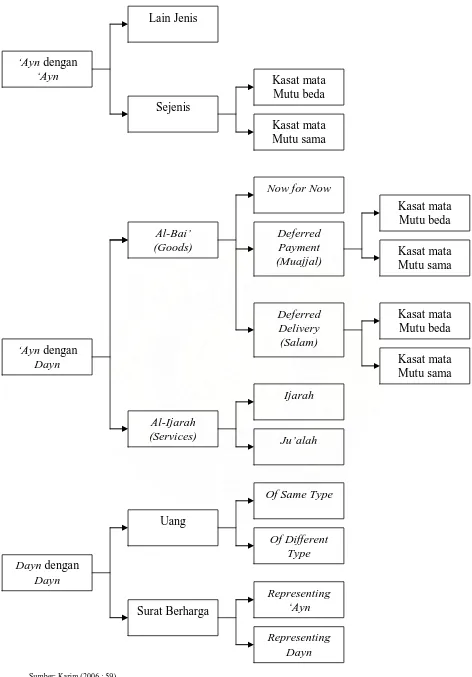

Berdasarkan objek pertukaran dalam transaksi syariah (‘ayn dan dayn),

dapat dibentuk tiga jenis pertukaran, yakni pertukaran ‘ayn dengan ‘ayn (real

asset vs real asset), pertukaran dayn dengan ‘ayn (financial asset vs real asset),

dan dayn dengan dayn (financial asset vs financial asset).

(a) Pertukaran ‘Ain dengan ‘Ain (Real Asset vs Real Asset).

Transaksi pertukaran ‘ayn dengan ‘ayn (real asset vs real asset)

diperbolehkan jika jenisnya berbeda. Namun, untuk jenis kontrak pertukaran

dengan objek yang sama, hanya diperbolehkan pada lingkup kondisi bahwa

real asset yang dipertukarkan secara kasat mata dapat dibedakan mutunya.

Jika real asset yang dipertukarkan terjebak dalam kondisi dengan mana

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

dipastikan bahwa real asset tersebut bermutu, berjumlah, dan diserahkan pada

waktu yang sama.

(b) Pertukaran ‘Ayn dengan Dayn (Real Asset vs Financial Asset).

Sedangkan pada kontrak pertukaran ‘ayn dengan dayn, dapat dibedakan

dua jenis real asset. Jika real asset merupakan benda, maka kontrak tersebut

disebut dengan kontrak jual beli (al-bai’), sedangkan jika real asset

merupakan jasa, maka kontrak tersebut akan berbentuk sewa-menyewa/upah

mengupah (al-ijarah).

Islam memperbolehkan kontrak transaksi jual beli baik secara tunai (bai’

naqdan / now for now), tangguh bayar (bai’ muajjal / deferred payment) atau

secara tangguh serah (bai’ salam / deferred delivery). Bai’ muajjal dapat

dilakukan dengan pembayaran penuh (muajjal) atau cicilan (taqsith).

Sedangkan jual beli tangguh serah dapat dilakukan dengan pembayaran lunas

sekaligus di muka (bai’ salam) atau dengan cicilan namun dengan syarat

cicilan harus selesai sebelum barang diserahkan (bai’ istishna’).

Akad ijarah dapat dibedakan dalam dua kontrak yaitu ijarah yang

pembayarannya tergantung pada kinerja yang disewa (ju’alah / success fee)

dan ijarah yang pembayarannya tidak tergantung pada kinerja yang disewa.

Akad ini biasa disebut dengan ijarah saja.

(c) Pertukaran Dayn dengan Dayn (Financial Asset vs Financial Asset)

Pertukaran antara dayn dapat dibedakan dengan uang dan bukan uang

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

terjadi pada syarat sawa-an bi sawa-in (same quantity) dan yadan bi yadin

(same time of delivery).

Sedangkan pertukaran uang yang berbeda jenisnya hanya diperbolehkan

dengan syarat yadan bi yadin (same time of delivery). Jenis pertukaran ini

disebut juga dengan sharf (money changer). Syarat yang diberlakukan pada

pertukaran uang yang berbeda jenis menyebabkan pelarangan transaksi

forward dan swap pada pertukaran valutas asing (foreign exchange). Hal ini

mencegah terjadinya forward selling yang dilindungnilaikan (hedged) dengan

forward buying dan selanjutnya akan diikuti dengan forward selling –

forward buying berikutnya. Pelarangan ini ditujukan untuk mencegah

terjadinya bubble growth pada sektor finansial, serta mencegah domino effect

bila terjadi default pada salah satu mata rantai para pihak yang terlibat dalam

transaksi forward buying – forward selling tersebut.

Skema transaksi yang berhubungan dengan Teori Pertukaran (The Thoery

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah

Gambar 2.1 : Skema Akad Teori Pertukaran

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Skema transaksi berdasarkan Teori Pertukaran pada halaman sebelumnya

menggambarkan pola transaksi yang terdapat dalam lingkup cakupan Teori

Pertukaran. Ringkasan akad berdasarkan Teori Pertukaran ditinjau dari objek

pertukaran dapat diterangkan sebagai berikut:

Tabel 2.1 Matriks Transaksi Teori Pertukaran

Matriks yang disajikan di atas memberikan panduan yang menyeluruh

pada kehalalan transaksi pertukaran. Semua transaksi dengan sifat tanggung serah

(deferred for deferred) akan diharamkan, demikian juga halnya dengan transaksi

Dayn for Dayn, kecuali pada transaksi sharf.

(2) Teori Percampuran (The Theory of Venture)

Teori Percampuran berlaku pada jenis kontrak dengan sifat Natural

Uncertainty Contract, yang mana tingkat pengembalian pada transaksi tersebut

tidak dapat dipastikan.

Objek dan jangka waktu yang diaplikasikan pada aplikasi Teori

Percampuran pada dasarnya sama dengan aplikasi Teori Pertukaran, yakni ‘ayn

(real asset) dan dayn (financial asset) serta dapat dijalankan pada jangka waktu

naqdan (immediate delivery) dan ghairu naqdan (deferred delivery).

(i) Percampuran ‘Ayn dengan ‘Ayn

Percampuran ‘ayn dengan ‘ayn terjadi ketika dua pihak atau lebih

sepakat untuk berkolaborasi membentuk atau membangun sesuatu dengan

Time

Now for Now Now for Deferred Deferred for Deffered

Ayn for 'Ayn V V X

Ayn for Dayn V V X

Dayn for Dayn X X X

Object

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

memadukan sumber daya dari pihak – pihak yang terkait. Dalam percampuran

‘ayn dengan ‘ayn sumber daya yang dipadukan berupa real asset, tidak ada pihak

yang memberikan sumber daya dalam bentuk financial asset.

(ii) Percampuran ‘Ayn dengan Dayn

Percampuran ‘ayn dengan dayn terjadi ketika beberapa pihak terkait

setuju untuk berkolabari dengan memadukan aset mereka, dengan satu atau

lebih pihak memberikan financial aset sedangkan pihak lain memberikan

real aset dalam perjanjian tersebut.

(iii) Percampuran Dayn dengan Dayn

Percampuran dayn dengan dayn dapat mengambil beberapa jenis

kontrak, di antaranya adalaah syirkah mufawadhah dan syirkah ‘inan.

Syirkah mufawadhah terjadi pada kontrak kerjasama dengan jumlah

financial asset yang sama antara pihak – pihak yang terkait. Hal ini

merupakan kebalikan dari sirkah ‘inan, bahwa kontrak yang terjadi dengan

jumlah financial asset yang berbeda.

Matriks untuk transaksi percampuran dapat dilihat sebagai berikut:

Tabel 2.2 Matriks Transaksi Teori Percampuran

Melalui matriks yang terdapat di atas, maka dapat disimpulkan bahwa

bagi transaksi percampuran, hanya dengan karakteristik now for now yang

Time

Now for Now Now for Deferred Deferred for Deffered

Ayn for 'Ayn V X X

Ayn for Dayn V X X

Dayn for Dayn V X X

Object

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

diperbolehkan, sedangkan transaksi dengan karakteristik now for deferred dan

deferred for deferred dilarang/diharamkan.

Ringkasan transaksi yang diperbolehkan dalam perbankan syariah dapat

dilihat pada skema berikut ini:

Gambar 2.2 : Skema Akad Perbankan Syariah

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

b. Kegiatan Operasional Bank Syariah

Secara umum, kegiatan operasional bank syariah dapat dilihat dari jenis

produk yang ditawarkan oleh bank syariah. Produk yang ditawarkan bank syariah

secara umum adalah (Karim, 2006: 97 dan Muhammad, 2005: 177):

1) Penyaluran Dana (Financing)

2) Penghimpunan Dana (Funding)

3) Jasa (services)

Penjelasan masing – masing produk juga dijelaskan oleh Karim (2006:

97-112) dan Muhammad (2005: 178-190). Terdapat sedikit perbedaan antara

penjelasan Karim dan Muhammad mengenai penyaluran dana. Karim

berpendapat bahwa produk penyaluran dana terdiri dari pembiayaan dengan

prinsip jual beli, pembiayaan dengan prinsip sewa, pembiayaan dengan prinsip

bagi hasil, pembiayaan dengan akad pelengkap. Sedangkan Muhammad

berpendapat bahwa penyaluran dana hanya terdiri dari pembiayaan dengan

prinisp jual beli, prinsip sewa dan prinsip bagi hasil. Menurut Muhammad (2005:

188), akad pelengkap dikembangkan sebagai akad pelayanan jasa.

a) Penyaluran Dana (Financing)

Produk penyaluran dana dapat dilakukan dengan prinsip sebagai berikut:

(1) Pembiayaan dengan prinsip jual beli. Pembiayaan ini dilakukan

sehubungan adanya perpindahan kepemilikan barang atau benda.

Berdasarkan bentuk pembayaran dan waktu penyerahan, transaksi

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

(a) Pembiayaan Murabahah (al-bai’ bi tsaman ajil). Akad ini

lebih dikenal dengan murabahah saja. Dalam skema

murabahah, bank bertindak sebagai penjual, sedangkan

nasabah bertindak sebagai pembeli. Kedua belah pihak

harus menyepakati harga jual dan waktu penyerahan. Hal

harus diperhatikan adalah bahwa bank harus

memberitahukan tingkat keuntungan yang diambil bank

pada transaksi tersebut.

(b) Pembiayaan Salam. Akad ini merupakan akad transaksi jual

beli dengan barang yang bertindak sebagai objek belum ada.

Namun, sebagai syarat transaksi ini adalah bahwa kuantitas,

kualitas, harga dan waktu penyerahan barang harus

ditentukan secara pasti.

(c) Pembiayaan Istishna’. Akad ini hampir sama dengan akad

salam, namun pada akad istishna’, pembayaran yang

dilakukan oleh bank dapat dicicil. Pembiayaan ini biasanya

dilakukan pada pembiayaan manufaktur dan konstruksi.

(2) Pembiayaan dengan prinsip sewa. Transaksi ijarah didasari atas

perpindahan manfaat. Perbedaan prinsip sewa dengan prinsip jual

beli terletak pada objek transaksi. Pada prinsip sewa, objek

transaksi adalah jasa, sedangkan pada prinsip jual beli objeknya

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

perpindahan kepemilikan objek pada akhir masa sewa. Akad ini

disebut dengan ijarah muntahhiyah bittamlik (IMBT).

(3) Pembiayaan dengan prinsip bagi hasil. Pembiayaan dengan prinsip

bagi hasil dapat dibedakan sebagai berikut:

i) Pembiayaan Musyarakah. Akad pembiayaan ini merupakan

bentuk umum dari pembiayaan dengan prinsip bagi hasil.

Akad musyarakah merupakan perpaduan aset dua pihak atau

lebih guna membentuk usaha. Asset yang dipadukan dapat

berbentuk berwujud maupun tidak berwujud. Secara

spesifik, bentuk kontribusi yang dipadukan oleh pihak –

pihak yang terkait dapat berbentuk dana, barang

perdagangan, kewiraswastaan, kepandaian (skill),

kepemilikan (property), peralatan, intangible asset, atau

bahkan reputasi.

ii) Pembiayaan Mudharabah. Pembiayaan mudharabah

terbentuk dengan komposisi pemilik modal (shahib

al-maal), dalam hal ini bank, dengan pengelola usaha

(modharib). Dalam bentuk kerjasama ini, proporsi

kontribusi modal 100% diberikan oleh shahib al-maal, yaitu

bank. Hal ini membedakan pembiayaan mudharabah

dengan pembiayaan musyarakah. Dalam pembiayaan

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

sedangkan pada pembiayaan musyarakah, dana modal dapat

berasal dari dua pihak atau lebih.

b) Penghimpunan Dana (Funding)

Penghimpunan dana yang dilakukan oleh bank dapat berbentuk giro,

tabungan dan deposito, namun dengan melekatkan prinsip operasional

syariah pada penghimpunan dana tersebut. Prinsip operasional syariah

yang dapat diterapkan pada penghimpunan dana adalah prinsip

wadi’ah dan prinsip mudharabah.

(1) Prinsip Wadi’ah. Terdapat dua jenis simpanan dengan prinsip

wadi’ah, yaitu wadi’ah yad dhamanah dan wadi’ah amanah. Jenis

wadi’ah yad dhamanah merupakan akad yang sering diterapkan

pada rekening giro. Dalam prinsip wadi’ah yad dhamanah,

nasabah yang menitipkan dana pada bank tersebut tidak dijanjikan

imbalan pendapatan, namun juga tidak menanggung kerugian.

Keuntungan dan kerugian murni dipegang oleh bank. Bank dapat

memberikan bonus pada nasabah, namun tidak boleh dijanjikan

pada awal pembentukan akad.

(2) Prinsip Mudharabah. Dalam prinsip himpunan dana mudharabah,

bank bertindak sebagai mudharib (pengelola) sedangkan nasabah

bertindak sebagai sahib al-maal (pemilik modal). Prinsip

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

deposito berjangka. Prinsip mudharabah dapat dibagi ke dalam

dua bagian, ditinjau dari kewenangan pengelola:

• Mudharabah Mutlaqah. Prinsip mudharabah mutlaqah juga

disebut dengan Unrestricted Investment Account (URIA).

Dalam prinsip URIA, tidak terdapat limitasi yang dibebankan

pemilik dana kepada bank sebagai pihak pengelola dana. Hal

ini berarti bahwa bank selaku pihak pengelola dana tersebut

bebas menentukan penyaluran dana tersebut ke sektor

manapun.

• Mudharabah Muqayyadah. Prinsip mudharabah muqayyadah

disebut juga dengan Restricted Investment Account (RIA).

Dalam prinsip RIA, terdapat limitasi yang dibebankan oleh

pemilik dana kepada bank selaku pengelola dana. Artinya,

dalam penyaluran dana tersebut yang dilakukan oleh bank,

terdapat syarat – syarat yang diajukan oleh pemilik dana.

c) Jasa (Services)

Sehubungan dengan perbedaan pendapat yang terjadi antara Karim dan

Muhammad pada akad pelengkap, maka perbedaan tersebut juga

berimplikasi pada produk jasa perbankan syariah. Menurut Karim

(2006: 112) jasa perbankan meliputi sharf (forex trading) dan ijarah

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

(safe deposit box) dan jasa tata laksana administrasi dokumen

(custodian).

4. Laporan Keuangan Bank Syariah

Laporan keuangan pada sektor perbankan syariah, sama seperti sektor

lainnya, adalah untuk menyediakan informasi yang menyangkut posisi keuangan,

kinerja, serta perubahan posisi keuangan aktifitas operasi bank yang bermanfaat

dalam mengambil keputusan.

Suatu laporan keuangan pada hakikatnya merupakan sebuah hasil akhir

(output) dari proses akuntansi selama suatu periode tertentu. Laporan keuangan

tersebut mencerminkan kegiatan yang dilakukan oleh entitas pada suatu periode

tersebut. Kegiatan entitas pada periode tersebut harus dipertanggunjawabkan oleh

manajemen entitas terkait, yang direfleksikan dalam pertanggungjawaban laporan

keuangannya.

Laporan keuangan yang dipertanggungjawabkan tersebut utamanya dapat

digunakan sebagai alat pengambil keputusan (decision making) oleh pihak –

pihak yang berkaitan dengan entitas. Hal ini menyebabkan para manajemen

entitas seharusnya memiliki social contract dengan para stakeholder.

Menurut IAI dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.

31 (Revisi 2000) paragraf 80, laporan keuangan bank umum meliputi:

Neraca,

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Laporan Arus Kas,

Laporan Perubahan Ekuitas,

Catatan Atas Laporan Keuangan.

Laporan keuangan bank dalam PSAK No. 31 tersebut tidak secara umum

tidak berbeda dengan laporan keuangan perusahaan lain. Hal ini dapat dibuktikan

bahwa menurut International Accounting Standards (IAS) Number 1, presentasi

laporan keuangan suatu perusahaan harus meliputi (dalam Robinson, Munter dan

Grant, 2004 : 52):

o Balance Sheet (Neraca),

o Income Statement (Laporan Laba Rugi),

o Statement showing either all changes in equity or changes in equity

other than those arising from capital transactions with owners dan

distributions to owners (Laporan Perubahan Ekuitas),

o Cash-flow Statement (Laporan Arus Kas),

o Accounting Policies and Explanatory Notes (Catatan Atas Laporan

Keuangan).

Laporan keuangan bank syariah ternyata tidak sama dengan laporan bank

konvensional sebagaimana telah disebutkan dalam PSAK No. 31 (Revisi 2000).

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

dijelaskan pada paragraf 152 bahwa bank syariah yang beroperasi di Indonesia

disaranakan menyusun laporan keuangannya secara lengkap yang terdiri dari:

Neraca,

Laporan Laba Rugi,

Laporan Arus Kas,

Laporan Perubahan Ekuitas,

Laporan Perubahan Dana Investasi Terikat,

Laporan Sumber dan Penggunaan Dasa Zakat, Infaq, dan Shadaqah,

Laporan Sumber dan Penggunaan Dana Qardhul Hasan, dan

Catatan Atas Laporan Keuangan.

Investasi terikat merupakan investasi yang berasal dari pemilik dana

investasi terikat dan sejenisnya yang dikelola oleh bank sebagai manajer investasi

berdasarkan mudharabah muqayyadah atau sebagai agen investasi. Investasi

terikat bukan merupakan aset maupun kewajiban karena bank tidak mempunyai

hak untuk menggunakan atau mengeluarkan investasi tersebut serta bank tidak

memiliki kewajiban mengembalikan atau menanggung risiko investasi.

Dalam hal bank bertindak sebagai manajer investasi dengan akad

mudharabah muqayyadah, bank mendapatkan keuntungan sebesar nisbah atas

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

apapun. Sedangkan dalam hal bank bertindak sebagai agen investasi, imbalan

yang diterima adalah sebesar jumlah yang disepakati tanpa memperhatikan hasil

investasi tersebut (PSAK No. 59, Revisi 2003 : paragraf 167-171)

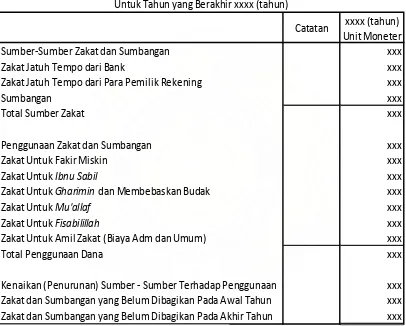

Laporan Sumber dan Penggunaan Dana Qardhul Hasan merupakan

merupakan komponen utama laporan keuangan bank syariah. Penjelasan tentang

Laporan Sumber dan Penggunaan Dana Qardhul Hasan dapat dilihat pada PSAK

No. 59 (Revisi 2003) paragraf 178-182 dan Muhammad (2005 : 233-234) yang

meliputi:

a. Sumber dana qardhul hasan yang berasal dari:

1) infaq,

2) shadaqah,

3) denda,

4) pendapatan nonhalal.

b. Penggunaan dana qardhul hasan yang meliputi:

a) pinjaman,

b) sumbangan.

c. Kenaikan atau penurunan sumber dana qardhul hasan

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

e. Saldo akhir dana penggunaan qardhul hasan.

Contoh bentuk Laporan Sumber dan Penggunaan Dana Zakat, Infak, dan

Sedekah dapat dilihat pada bentuk laporan berikut ini:

Sedangkan contoh bentuk Laporan Sumber dan Penggunaan Qardhul

Hasan adalah sebagai berikut:

(Nama Bank)

Laporan Sumber dan Penggunaan Dana Zakat, Infak, dan Sedekah Untuk Tahun yang Berakhir xxxx (tahun)

Catatan xxxx (tahun)

Unit Moneter

Sumber-Sumber Zakat dan Sumbangan xxx

Zakat Jatuh Tempo dari Bank xxx

Zakat Jatuh Tempo dari Para Pemilik Rekening xxx

Sumbangan xxx

Total Sumber Zakat xxx

Penggunaan Zakat dan Sumbangan xxx

Zakat Untuk Fakir Miskin xxx

Zakat Untuk Ibnu Sabil xxx

Zakat Untuk Gharimin dan Membebaskan Budak xxx

Zakat Untuk Mu'allaf xxx

Zakat Untuk Fisabilillah xxx

Zakat Untuk Amil Zakat (Biaya Adm dan Umum) xxx

Total Penggunaan Dana xxx

Kenaikan (Penurunan) Sumber - Sumber Terhadap Penggunaan xxx

Zakat dan Sumbangan yang Belum Dibagikan Pada Awal Tahun xxx

Zakat dan Sumbangan yang Belum Dibagikan Pada Akhir Tahun xxx

Gambar 2.3 Contoh Laporan Sumber dan Penggunaan Dana

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Laporan Sumber dan Penggunaan Dana Qardhul Hasan Untuk Tahun yang Berakhir xxxx (Tahun)

Uraian Cat xxxx

(Tahun)

Saldo Awal Pinjaman Kebajikan xxx

Sumber - Sumber Dana Qardhul Hasan xxx

Alokasi dari Rekening Koran xxx

Alokasi dari Pendapatan yang Dilarang Syari'ah xxx

Sumber di Luar Bank xxx

Total Sumber Dana Selama Tahun ini xxx

Penggunaan Qardhul Hasan xxx

Pinjaman Kepada Para Pelajar xxx

Pinjaman Kepada Para Pengrajin xxx

Penyelesaian Rekening Koran xxx

Total Penggunaan Dana Selama Tahun ini xxx

Saldo Akhir Tahun Pinjaman Kebajikan xxx

Dana Tersedia Untuk Pinjaman xxx

B. Penilaian Kinerja Keuangan

Kinerja keuangan suatu entitas dapat diukur melalui analisis laporan

keuangan yang diimplementasikan pada penggunaan elemen – elemen laporan

keuangan untuk membentuk rasio keuangan kunci agar dapat menilai kondisi

kesehatan keuangan perusahaan (Garrison & Noreen, alih bahasa Budisantoso,

2004 : 780). Metode – metode lain yang dapat digunakan sebagai penilaian

kinerja perusahaan adalah analisis common-size, studi diferensiasi komponen

Gambar 2.4 Contoh Laporan Sumber dan Penggunaan Qardhul

Hasan

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

laporan keuangan industri, review terhadap material deskriptif dan perbandingan

data – data lain (Gibson, 2001 : 161).

Melalui analisis rasio keuangan, dapat diambil kesimpulan terhadap

komparasi kinerja suatu perusahaan selama periode tertentu (time – series

analysis) atau komparasi dengan perusahaan lain (cross – sectional analysis)

(Robinson, Munter and Grant, 2004 : 230).

Secara garis besar, Robinson et al. mengklasifikasikan rasio keuangan ke

dalam enam kategori yang dijelaskan sebagai berikut (Robinson et al, 2004 :

231):

1. Rasio Aktivitas, mengindikasikan efesiensi dan efektivitas operasi dan manajemen aset.

2. Rasio Likuiditas, mengindikasikan kemampuan entitas untuk memenuhi kewajiban jangka pendek.

3. Rasio Solvabilitas, mengindikasikan kemampuan entitas untuk memenuhi kewajiban jangka panjang.

4. Rasio Profitabilitas, mengindikasikan kemampuan entitas untuk menghasilkan laba (menciptakan pertumbuhan) setelah menutupi biaya (cost).

5. Rasio Arus Kas, merupakan komposisi dari rasio – rasio yang telah disebutkan sebelumnya. Rasio arus kas secara khusus menjadi penting ketika terdapat keraguan terhadap kemampulabaan suatu entitas.

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

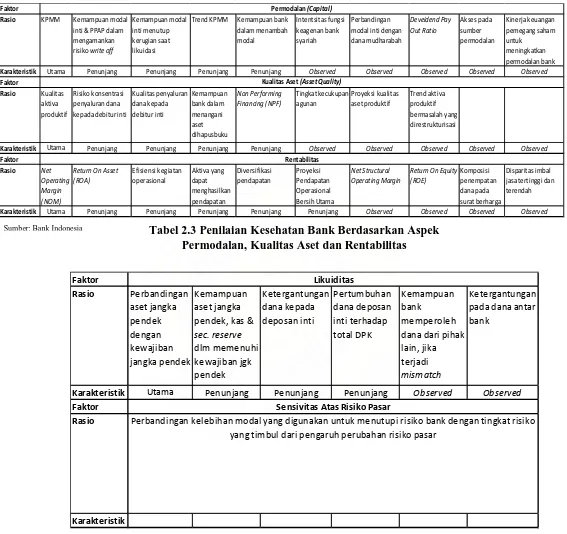

Dalam Peraturan Bank Indonesia (PBI) Nomor : 9/1/PBI/2007 Tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah

disebutkan bahwa penilaian tingkat kesehatan bank dapat dinilai melalui:

a)

permodalan (Capital),b)

kualitas Aset (Asset Quality),c)

manajemen (management),d)

rentabilitas (Earning),e)

likuiditas (Liquidity),f)

sensivitas terhadap risiko pasar (Sensivity to Market Risk).Dalam melakukan penilaian rasio keuangan untuk menilai kinerja dan

kesehatan bank, Bank Indonesia membagi rasio – rasio keuangan ke dalam tiga

kategoti besar yakni rasio utama, rasio penunjang dan rasio pengamatan

(observed ratio). Rasio utama memiliki pengaruh kuat (high impact) terhadap

kesehatan bank, rasio penunjang memiliki pengaruh langsung terhadap rasio

utama, sedangkan rasio pengamatan merupakan rasio tambahan yang digunakan

dalam analisa dan pertimbangan (judgement).

Berdasarkan Surat Edaran (SE) No.9/24/DPbS tahun 2007 dapat

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Tabel 2.4 Penilaian Kesehatan Bank Berdasarkan Aspek Likuiditas dan Sensivitas Atas Risiko Pasar

Sumber: Bank Indonesia

Karakteristik Utama Penunjang Penunjang Penunjang Observed Observed

Faktor Rasio

Karakteristik

Likuiditas

Sensivitas Atas Risiko Pasar

Perbandingan kelebihan modal yang digunakan untuk menutupi risiko bank dengan tingkat risiko yang timbul dari pengaruh perubahan risiko pasar

Tabel 2.3 Penilaian Kesehatan Bank Berdasarkan Aspek Permodalan, Kualitas Aset dan Rentabilitas

Faktor Permodalan (Capital)

Rasio KPMM Kemampuan modal inti & PPAP dalam mengamankan

Trend KPMM Kemampuan bank dalam menambah Karakteristik Utama Penunjang Penunjang Penunjang Penunjang Observed Observed Observed Observed Observed

Faktor Kualitas Aset (Asset Quality)

Rasio Kualitas

Karakteristik Utama Penunjang Penunjang Penunjang Penunjang Observed Observed Observed Observed Observed

Faktor Rentabilitas

Karakteristik Utama Penunjang Penunjang Penunjang Penunjang Penunjang Observed Observed Observed Observed

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

1. FDR (Financing Deposit to Ratio)

FDR adalah rasio antara jumlah kredit yang diberikan bank dengan dana

yang diterima oleh bank. FDR ditentukkan oleh perbandingan antara jumlah

pinjaman yang diberikan dengan dana masyarakat yang dihimpun yaitu

mencakup giro, simpanan berjangka (deposito), dan tabungan.

FDR tersebut menyatakan seberapa jauh kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin

besar kredit maka pendapatan yang diperoleh naik, karena pendapatan naik secara

otomatis laba juga akan mengalami kenaikan.

Kebutuhan likuiditas setiap bank berbeda-beda tergantung antara lain pada

khususan usaha bank, besarnya bank dan sebagainya. Oleh karena itu untuk

menilai cukup tidaknya likuiditas suatu bank dengan menggunakan ukuran

financing deposito to ratio, yaitu dengan memperhitungkan berbagai aspek yang

berkaitan dengan kewajibannya, seperti memenuhi commitment loan, antisipasi

atas pemberian jaminan bank yang pada gilirannya akan menjadi kewajiban bagi

bank. Apabila hasil pengukuran jauh berada di atas target dan limit bank tersebut

maka dapat dikatakan bahwa bank akan mengalami kesulitan likuiditas yang pada

gilirannya akan menimbulkan beban biaya yang besar. Sebaliknya bila berada di

bawah target dan limitnya, maka bank tersebut dapat memelihara alat likuid yang

berlebihan dan ini akan menimbulkan tekanan terhadap pendapatan bank berupa

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

diatas maka dapat dikatakan Financing Deposit to Ratio adalah perbandingan

jumlah pembiayaan yang diberikan dengan simpanan masyarakat.

Pembiayaan yang diberikan FDR =

Dana masyarakat

2. BOPO (Biaya Operasional terhadap Pendapatan Operasional)

BOPO menurut kamus keuangan adalah kelompok rasio yang mengukur

efisiensi dan efektivitas operasional suatu perusahaan dengan jalur

membandingkan satu terhadap lainnya. Berbagai angka pendapatan dan

pengeluaran dari laporan rugi laba dan terhadap angka-angka dalam neraca.

Rasio biaya operasional adalah perbandingan antara biaya operasional dan

pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan opeasi (Denda

Wijaya, 2000:120). Semakin rendah BOPO berarti semakin efisien bank tersebut

dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka

keuntungan yang diperoleh bank akan semakin besar.

Biaya operasional

BOPO =

Pendapatan operasional

BOPO merupakan upaya bank untuk meminimalkan resiko operasional,

yang merupakan ketidakpastian mengenai kegiatan usaha bank. Resiko

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

yang dipengaruhi oleh struktur biaya operasional bank, dan kemungkinan

terjadinya kegagalan atas jasa - jasa dan produk-produk yang ditawarkan.

3. NPF (Non Performing Financing)

NPF adalah tingkat pengembalian kredit yang diberikan deposan kepada

bank dengan kata lain NPF merupakan tingkat kredit macet pada bank tersebut.

NPF diketahui dengan cara menghitung Pembiayaan Non Lancar Terhadap Total

Pembiayaan. Apabila semakin rendah NPF maka bank tersebut akan semakin

mengalami keuntungan, sebaliknya bila tingkat NPF tinggi bank tersebut akan

mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet.

Pembiayaan nonlancar NPF =

Total Pembiayaan

4. ROE (Return on Equity)

Profitabilitas merupakan dasar dari adanya keterkaitan antara efisiensi

operasional dengan kualitas jasa yang dihasilkan oleh suatu bank. Profitabilitas

adalah ukuran spesifik dari performance sebuah bank, dimana ia merupakan

tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para

pemegang saham, optimalisasi dari berbagai tingkat return, dan minimalisasi

resiko yang ada.

Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

Net Income ROE =

Total Equity

ROE menunjukkan kemampuan manajemen bank dalam mengelola modal

yang tersedia untuk mendapatkan net income. Semakin tinggi return semakin

baik, berarti dividen yang dibagikan atau ditanamkan kembali sebagai retained

earning juga semakin besar.

C. Tinjauan Penelitian Terdahulu 1. Iqbal Haridh (2008)

Penelitian yang dilakukan oleh Iqbal Haridh menganalisis pengaruh

kinerja perbankan syariah terhadap perkembangan perbankan syariah di

Indonesia. Analisis kinerja perbankan syariah pada penelitian ini menggunakan

lima rasio keuangan yang mengukur kinerja keuangan perbankan syariah. Lima

rasio tersebut adalah Tingkat Kecukupan Pembentukan Penyisihan Penghapusan

Aktiva Tetap (PPAP) atau Rasio PPAP, Kualitas Aktiva Produktif Bank (KAPB),

Non Performing Financing (NPF), Return On Equity (ROE), dan Financing to

Deposit Ratio (FDR). Hasil penelitian menunjukkan bahwa keseluruhan variabel

tersebut secara simultan berpengaruh signifikan terhadap perkembangan

perbankan syariah pada tingkat kepercayaan 95%. Tetapi secara parsial

menunjukkan hanya variabel ROE yang berpengaruh signifikan pada tingkat

Dina Rizkiah Hutasuhut : Pengaruh FDR, BOPO Dan NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia, 2010.

2. Arfian Zuhri Nasution (2008)

Arfian Zuhri Nasution melakukan penelitian terhadap peranan rasio

keuangan dalam mengukur kinerja keuangan PT. Bank Sumut Cabang Utama

Medan dalam kurun waktu tiga tahun selama tahun 2005, tahun 2006, dan tahun

2007. Rasio keuangan yang digunakan dalam mengukur kinerja keuangan PT.

Bank Sumut Cabang Utama Medan tersebut adalah Perbandingan Aktiva

Produktif Yang Diklasifikasikan (APYD) Terhadap Total Aktiva Produktif,

Tingkat Kecukupan Pembentukan Penyisihan Penghapusan Akitva Produktif

(PPAP), Return On Asset (ROA), Net Interest Margin (NIM), Perbandingan

Biaya Operasional dengan Pendapatan Operasional (BOPO), Loan to Deposit

Ratio (LDR). Hasil penelitian menunjukkan bahwa kinerja PT. Bank Sumut

Cabang Utama Medan paling baik terjadi pada tahun 2006 dengan skor 28 atau

93,33% dari total skor dan masuk dalam kategori sangat baik.

3. Imam Gozali (2007)

Imam Gozali menganalisis pengaruh CAR (Capital Adequacy Ratio),

FDR (Financing Deposit Ratio), BOPO (Biaya OPerasional terhadap Pendapatan

Operasional) dan NPL (Non Performing Loan) terhadap Profitabilitas Bank

Syariah Mandiri. Rasio yang digunakan dalam penelitian ini adalah CAR (Capital

Aquacy Ratio), FDR (Financing to Deposit Ratio), BOPO (Biaya Operasional

terhadap Pendapatan Operasional), NPL (Non Performing Loan) sebagai variabel

independen dan ROE (Return On Equity) sebagai variabel dependen. Hasil

penelitian menunjukkan bahwa tingkat profitabilitas bank sayriah mandiri