ii ABSTRACT

Factor That Influencing Accounting Students Intention To Do Whistleblowing

(Theory Application of Planned Behaviour) By

ARUM PUSPARANI

This study aimed to examine factor that influencing accounting students to do whistleblowing. Variabel that used in this study were Subjective Norm, Attituted Towards Behaviour, and Perceived Behavioral Control as Independent Variable and Intention whistleblowing as Dependent Variable.

The data comes from 210 questionnaires, distributed in three universities are: Lampung of University, Bandar Lampung University, and Malahayati University. Analysis of the data processed using the Partial Least Square (PLS) with SmartPLS 2.0.

The study states that Subjective Norms and attitudes toward no significant effect on the intention accounting students do whistleblowing. Meanwhile, perceived behavioral control has a positive impact on the intention accounting students do whistleblowing.

iii ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI NIAT MAHASISWA AKUNTANSI MELAKUKAN WHISTLEBLOWING

(APLIKASI THEORY OF PLANNED BEHAVIOUR) Oleh

ARUM PUSPARANI

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi niat mahasiswa melakukann tindakan whistleblowing. Variabel yang digunakan dalam penelitian ini yaitu norma subyektif, sikap terhadap perilaku, dan persepsi kendali perilaku sebagai variabel independen dan niat whistleblowing sebagai variabel dependen.

Data berasal dari 210 kuesioner, yang didistribusikan di tiga universitas, yaitu: Universitas Lampung, Universitas Bandar Lampung, dan Universitas Malhayati. Data diolah dengan menggunakan Partial Least Square (PLS) dengan SmartPLS2.0.

Hasil penelitian ini menyatakan bahwa norma subyektif dan sikap terhadap perilaku tidak berpengaruh terhadap niat mahasiswa akuntansi melakukan whistleblowing. Sedangkan variabel persepsi kendali perilaku berpengaruh terhadap niat mahasiswa akuntansi melakukan whistleblowing.

i

FAKTOR-FAKTOR YANG MEMPENGARUHI NIAT

MAHASISWA AKUNTANSI MELAKUKAN

WHISTLEBLOWING

(

Aplikasi Theory of Planned Behaviour

)Oleh

Arum Pusparani

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

FAKTOR-FAKTOR YANG MEMPENGARUHI NIAT

MAHASISWA AKUNTANSI MELAKUKAN

WHISTLEBLOWING

(

Aplikasi Theory of Planned Behaviour

)(Skripsi)

Oleh

ARUM PUSPARANI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

xvi

DAFTAR GAMBAR

Halaman DAFTAR GAMBAR

xiii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 12

2.1.1 Theory Planned Behaviour ... 12

2.1.2 Pengertian Whistleblowing . ... 15

2.1.3 Alasan Melakukan Whistleblowing ... 16

2.1.4 Faktor-Faktor Yang Mempengaruhi Niat Mahasiswa Akuntansi Melakukan Whistleblowing ... 17

2.1.4.1 Norma Subjektif ... 17

2.1.4.2 Sikap Terhadap Perilaku ... 18

2.1.4.3 Persepsi Kendali Perilaku ... 19

2.1.5 Niat ... 20

2.2 Penelitian Terdahulu ... 20

2.3 Kerangka Pemikiran ... 22

xiv BAB III METODE PENELITIAN

3.1 Metodologi Penelitian ... 27

3.6.1 Statistik Deskriptif ... 33

3.7 Evaluasi Outer Model ... 33

3.8 Evaluasi Inner Model ... 35

3.9 Pengujian Hipotesis ... 36

3.10 Analisis Jalur ... 36

BAB IV HASIL DAN PEMBAHASAN 4.1 Karakteristik Demografi Responden ... 37

4.2 Statitik Deskriptif ... 38

4.2.1 Analasis Variabel Norma Subyektif ... 38

4.2.2 Analisis Variabel Sikap Terhadap Perilaku ... 40

4.2.3Analisis Variabel Persepsi Kendali Perilaku ... 41

4.2.4 Analisis Variabel Niat Whistleblowing ... 43

4.3 Hasil Analisis Data ... 45

4.3.1 Hasil Evaluasi Outer Model (Model Pengukuran) ... 45

4.3.2 Hasil Evaluasi Inner Model (Model Struktural) ... 48

4.3.3 Koefisien Jalur ... 49

4.3.4 Pengujian Hipotesis ... 50

4.3.4.1 Pengujian hipotesis 1 (Pengaruh Norma Subyektif Terhadap Niat Melakukan Whistleblowing) ... 50

4.3.4.2 Pengujian hipotesis 2 (Pengaruh Sikap Terhadap Perilaku Terhadap Niat Melakukan Whistleblowing) ... 51

4.3.4.3 Pengujian hipotesis 3 (Pengaruh Kontrol Perilaku Terhadap Niat Melakukan Whistleblowing) ... 51

4.4 Pembahasan ... 52

4.4.1 Pengaruh Norma Subyektif Terhadap Niat Melakukan Whistleblowing 52 4.4.2 Pengaruh Sikap Terhadap Perilaku Terhadap Niat Melakukan Whistleblowing ... 53

4.4.3 Pengaruh Kontrol Perilaku Terhadap Niat Melakukan Whistleblowing . 54 4.5 Analisis Jalur ... 55

BAB V PENUTUP 5.1 Kesimpulan ... 56

5.2 Keterbatasan Penelitian ... 57

5.3 Saran ... 58

5.4 Implikasi Penelitian ... 58 DAFTAR PUSTAKA

xvii

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Surat Izin Penelitian

Lampiran 3 Surat Keterangan Telah Melakukan Penelitian Lampiran 4 Tabulasi Data Responden

Lampiran 5 Outer Model (Model Struktural) Lampiran 6 Average Validity Extracted Lampiran 7 Outer Loading

Lampiran 8 Cronbach Alpha Lampiran 9 Composite Reliability

Lampiran 10 Inner Model (Model Pengukuran)

Lampiran 11 Path Coefficients (Mean, STDEV, T-Values)

xv

DAFTAR TABEL

Halaman DAFTAR TABEL

2.2 Penelitian Terdahulu ... 20

3.4 Variabel Penelitian dan Definisi Operasional Variabel ... 29

4.1 Karakteristik Demografi Responden ... 37

4.2 Statistik Deskriptif ... 38

4.2.1 Analisis Variabel Norma Subyektif ... 38

4.2.2 Analisis Variabel Sikap Terhadap Perilaku ... 40

4.2.3 Analisis Variabel Persepsi Kendali Perilaku ... 41

4.2.4 Analisis Variabel Niat Whistleblowing ... 43

4.3 Average Validity Extracted ... 45

4.4 Hasil Uji Validitas ... 46

4.5 Average Validity Extracted dan Square Root AVE ... 47

4.6 Latent Variabel Correlations ... 47

4.7 Hasil Uji Reliabilitas ... 48

4.8 Nilai R-Square ... 49

4.9 Koefisien Jalur ... 49

ix MOTO

“

Majulah

Tanpa menyingkirkan orang lain

“Naiklah tinggi”

Tanpa menjatuhkan orang lain

“

Dan berbahagialah

”

Tanpa menyakiti orang lain

“Kamu tidak pernah tahu dan tidak akan pernah tahu apa yang ada di depan

nanti, hasilnya itu bonus,

Yang

penting menikmati setiap jalannya”

viii

PERSEMBAHAN

Karya ini penulis persembahkan untuk:

Untuk Bapak, Ibu, Kakak-Kakak ku Esa Wisnu Prabowo dan Dhita

Saraswati yang telah memberikan kasih sayang

dalam bentuk dukungan dan doa

Yang menjadi penyemangat untuk tetap maju menuju kesuksesan

dalam menyelesaikan studi dengan baik S1 di Universitas Lampung

vii

RIWAYAT HIDUP

Penulis lahir di Palembang pada tanggal 18 Juli 1993, sebagai putri ketiga dari tiga bersaudara dari pasangan Bapak Sunardi dan Ibu Wahyu Praptiningsih.

Penulis menyelesaikan pendidikan Taman Kanak-Kanak di TK Al-Kautsar Bandar Lampung tahun 1999.

Kemudian melanjutkan pendidikan Sekolah Dasar di SD Al-Kautsar Bandar Lampung dan lulus tahun 2005. Selanjutnya penulis menempuh pendidikan Sekolah Menengah Pertama di SMP Negeri 29 Bandar Lampung sampai lulus pada tahun 2008. Kemudian penulis melanjutkan pendidikan Sekolah Menengah Atas di SMA Al-Kautsar Bandar Lampung pada tahun 2011.

x

SANWACANA

Bismillahirrahmanirrahim.

Segala puji dan syukur penulis panjatkan Kehadirat Allah SWT yang telah memberikan semua ini sehingga penulis dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor Yang Mempengaruhi Niat Mahasiswa Akuntansi Melakukan Whistleblowing (Aplikasi Theory of Planned Behaviour)”, sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan berbagai pihak baik moril maupun materil. Untuk itu dalam kesempatan ini dengan segala kerendahan hati penulis menyampaikan rasa hormat dan terima kasih yang tulus kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Fajar Gustiawaty Dewi, S. E., M. Si., Akt selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

3. Ibu Yuztitya Asmaranti, S.E., M.Si. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Harsono Edwin Puspita, S.E., M.Si. selaku Pembimbing Akademik yang telah mengarahkan dan membantu dalam perihal akademik.

xi

6. Ibu Ade Widiyanti, S.E., MS., Ak., Akt selaku Pembimbing II (dua) yang telah memberikan dukungan, semangat, saran dan masukannya serta meluangkan waktu, tenaga, dan pikirannya untuk membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

7. Ibu Dr. Rindu Rika Gamayuni, S.E. M.Si selaku Penguji yang telah memberikan kritik, saran dan masukan yang membangun terhadap skripsi ini. 8. Ibu Ninuk Dewi Kusumaningrum, S.E., M.Sc., Akt., Ibu Mega Metalia, S.E.,

M.Si., MS.Ak., Akt., dan Bapak Dr. Yuliansyah, S.E., M.S.A., Akt. selaku Penguji Pendadaran yang telah banyak memberikan ilmu, wawasan, dan mengantarkan penulis sampai terselesaikannya pendidikan di S1 Akuntansi Fakultas Ekonomi dan Bisnis ini.

9. Seluruh Dosen dan Staf Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung atas semua bimbingan, pengajaran, pelayanan, dan bantuan yang telah diberikan.

10.Oranng tuaku tercinta Bapak, Ibu, Kakak-kakak ku Esa Wisnu Prabowo dan Dhita Saraswati yang selalu memberikan doa, kasih sayang, dukungan moril maupun materil, dan menjadi penyemangat untuk tetap maju dalam mencapai keberhasilan. Dan tak lupa juga calon kakak ipar Farid Nurhidayat Moeslim yang ikut berpartisipasi membantu mencari bahan refrensi untuk penulisan skripsi ini.

11.Sahabat terdekat dan seperjuangan yang udah dianggap seperti keluarga kedua: Aliya Auliandari, Andueriganta, Cinta Santri, Lisnawati, Mutia Ane, Nabilla Ilna, Tya Rahmalia, Yuni Fidasari yang selalu ada dan menemani, memberikan nasehat dan memberikan semangat untuk menyelesaikan skripsi, mendoakan serta memberi banyak sekali bantuan baik moril maupun materiil. 12.Deni Burhasan yang memberikan doa, perhatian, support, dan berbagi

pengalaman yang dimilikinya sebagai motivasi untuk lebih sukses lagi. 13.Teman-teman seperjuangan satu dosen pembimbing: especially for Cinta

xii

yang sama-sama berjuang selama menyelesaikan skripsi di Universitas Lampung ini.

14.Keluarga Besar Akuntansi 2011 Universitas Lampung.

15.Para Responden yang telah meluangkan waktu untuk mengisi kuesioner ini. 16.Terimakasih untuk semua pihak yang telah membantu penulis dalam

menyelesaikan skripsi ini, yang tidak dapat disebutkan satu persatu.

Bandar Lampung, 19 Agustus 2015 Penulis,

1

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Dalam dunia pendidikan banyak hal yang harus diperhatikan untuk menciptakan mahasiswa yang berkualitas. Salah satunya berkaitan dengan etika, isu etika dan pendidikan masih menjadi topik hangat untuk didiskusikan. Hal ini disebabkan didunia pendidikan formal inilah salah satu tempat membentuk individu- individu agar siap menghadapi dunia kerja yang penuh dengan dilema-dilema etika. Ketertarikan terhadap isu etika pada dunia pendidikan salah satunya dipicu oleh banyaknya kasus-kasus pelanggaran etika pada dunia kerja.

2

Sejumlah skandal keuangan perusahaan terkemuka menyebabkan profesi auditor menjadi sorotan banyak pihak. Hal ini dikarenakan auditor memilki

kontribusi dalam banyak kasus mengenai kebangkrutan perusahaan.

Profesionalisme auditor seolah dijadikan kambing hitam dan harus memikul tanggung jawab pihak lain yang seharusnya bertanggung jawab atas kegagalan itu. Munculnya pandangan seperti itu bukan tanpa alasan. Alasan yang mendasarinya adalah laporan keuangan perusahaan yang mendapat opini wajar tanpa

pengecualian, justru mengalami kebangkrutan setelah opini tersebut dipublikasikan (Krehastuti, 2014).

Salah satu masalah yang dihadapi akuntansi saat ini adalah masalah kepercayaan masyarakat terhadap profesi akuntan dalam melaksanakan tugasnya sebagai akuntan. Masalah ini berkaitan dengan praktik pelanggaran moral yang dilakukan oleh akuntan baik akuntan publik, akuntan manajemen maupun akuntan

pemerintahan (Hidayati, 2010). Hal ini menyebabkan kepercayaan masyarakat terhadap profesionalisme dan perilaku etis profesi akuntan saat ini dipertanyakan karena kasus-kasus skandal besar masalah keuangan yang dilakukan oleh

perusahaan-perusahaan besar melibatkan kantor akuntan besar serta tokoh-tokoh pelaku akuntansi professional (Pierce dan Sweeney,2009).

Whistleblowing adalah pelaporan yang dilakukan oleh anggota organisasi aktif

3

besar melakukan kecurangan dan akhirnya terungkap ( E.Lee dalam Mustapha,2012).

Kasus whistleblowing sudah banyak terjadi. Seperti contoh perusahaan Worldcom juga mengalami kecurangan yang terjadi pada perusahaan ini akhirnya terungkap oleh seseorang yang berasal dari dalam perusahaan tersebut. Kasus ini bermula ketika harga saham Worldcom dari $ 150 milyar pada tahun 2000 jatuh menjadi $150 juta pada tahun 2002. Dalam laporannya Worldcom mengakui bahwa perusahaan mengklasifikasikan beban jaringan sebagai pengeluaran modal mereka. Pada bulan Mei 2002 Auditor Cynthia Cooper melaporkan masalah tersebut kepada kepala komite audit Max Bobbitt. Kemudian Max Bobbit meminta Klynveld, Peat, Marwick, Goerdeler (KPMG) selaku eksternal audit untuk melakukan investigasi.(Sulistomo, 2012).

Di Indonesia, kasus skandal akuntansi bukanlah hal yang baru. Salah satu kasus yang ramai diberitakan adalah keterlibatan 10 Kantor Akuntan Publik (KAP) di Indonesia dalam praktik kecurangan keuangan yang baru terungkap dalam investigasi yang dilakukan pemerintah. KAP-KAP tersebut ditunjuk untuk mengaudit 37 bank sebelum terjadinya krisis keuangan pada tahun 1997. Hasil audit mengungkapkan bahwa laporan keuangan bank-bank tersebut sehat. Saat krisis menerpa Indonesia, bank-bank tersebut kolaps karena kinerja

4

BP2AP (Badan Peradilan Profesi Akuntan Publik) yaitu lembaga non pemerintah yang dibentuk oleh Ikatan Akuntan Indonesia (IAI). Setelah melalui investigasi BP2AP menjatuhkan sanksi terhadap KAP-KAP tersebut, akan tetapi sanksi yang dijatuhkan terlalu ringan yaitu BP2AP hanya melarang 3 Kantor Akuntan Publik (KAP) melakukan audit terhadap klien dari bank-bank, sementara 7 Kantor Akuntan Publik (KAP) yang lain bebas. (Krehastuti, 2014).

Kasus perbedaan pencatatan penyimpanan dana kelompok usaha Grup Bakrie di PT Bank Capital Indonesia Tbk. Sebanyak tujuh emiten Grup Bakrie di dalam laporan keuangan per 31 Maret 2010 mengklaim menyimpan dana total Rp. 9,07 triliun. Namun, Bank Capital menyebutkan jumlah dana pihak ketiga di bank tersebut hanya Rp. 2,69 triliun. Sebagian besar laporan keuangan unit usaha Bakrie diaudit oleh Mazars Moores Rowland Indonesia (Asworo dan Supriadi, 2010 dalam Sugiyanto, 2011). Kasus tersebut terungkap atas adanya

(whistleblower) dari analisis atau pelaku pasar modal yang melihat adanya kejanggalan dan mengungkapkan ke publik.

5

kepentingan, penerimaan yang tidak sah atau ilegal dan pemerasan secara ekonomi.

Peran audit investigatif dalam mengungkap kecurangan di Indonesia dari waktu ke waktu semakin meningkat. Audit investigatif banyak diterapkan ketika Komisi Pemberantasan Korupsi (KPK) mengumpulkan bukti-bukti hukum yang

diperlukan untuk menangani kasus-kasus korupsi yang dilaporkan kepada instansi ke pemerintah. Audit investigatif juga dilakukan oleh Badan Pemeriksa Keuangan (BPK), kepolisian, Badan Pengawas Keuangan dan Pembangunan (BPKP), serta Inspektorat Jenderal Kementrian untuk menggali informasi selama proses

pelaksanaan audit kecurangan (fraud audit) atau audit investigatif (Kurniawan, 2014).

Kasus korupsi yang saat ini masih hangat diperbincangkan adalah kasus korupsi pengadaan dan pembangunan gardu induk Jawa, Bali, dan Nusa Tenggara tahun anggaran 2011-2013. Dimana kasus ini menyeret mantan menteri Badan Umum Milik Negara (BUMN) menjadi tersangka Dahlan Iskan. Kasus ini berawal ketika perusahaan pelat merah tersebut melakukan pembangunan 21 gardu induk pada unit pembangkit dan jaringan di Jawa, Bali, dan Nusa Tenggara. Pembangunan ini dilakukan dengan menggunakan dana Anggaran Pendapatan Belanja Negara (APBN) sebesar lebih dari Rp 1 triliun untuk tahun anggaran 2011-2013. Berdasarkan hasil perhitungan Badan Pengawas Keuangan dan

6

Tidak hanya di instansi pemerintah saja kasus mengenai whistleblowing juga terjadi di dunia pendidikan, yaitu di Universitas Lampung . Salah satu dosen Unila telah melaporkan rektor unila bernama Dr,Ir, Sugeng P. Hariyanto yang mengeluarkan ijazah bodong bagi seorang mahasiswa FISIP angkatan 2000 bernama Fajrian yang melanggar prosedural. Berhembusnya ijazah bodong ini diketahui pasca-beredarnya dua versi buku lulusan unila yang mengikuti prosesi wisuda 14 desember 2011 lalu. Perbedaan itu tampak dari jumlah mahasiswa yang lulus pada Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Unila. Buku versi

pertama, jumlah mahasiswa FISIP tercatat hanya 62 orang. Namun buku wisudawan kembali dicetak dalam versi terbatas periode februari 2012 untuk kepentingan audit kelulusan dengan mencantumkan nama Fajrian dengan nomor ijazah 03155/38.6.S1/2011 sehingga jumlah mahasiswa menjadi 63. Dalam biodata di buku tersebut, Fajrian merupakan mahasiswa program studi Ilmu Komunikasi lulusan tahun 2008, padahal 62 siswa lainnya lulusan tahun 2011. Perbedaan lain adalah nomor pokok mahasiswa (NPM) Fajrian juga tidak terisi (Susanto, 2013).

Dalam data direktorat Jenderal Pendidikan Tinggi Kementrian Pendidikan dan Kebudayaan (Ditjen Dikti Kemendikbud) yang diakses melalui

7

tahun lebih atau 21 semester, berarti telah kadarluwarsa. Selama menghilang, sangat mungkin Fajrian juga tidak membayar SPP sebagai kewajiban mahasiswa. Selain itu Fajrian tidak mencetak skripsi dan menyerahkannya ke Perpustakaan Unila. Fajrian tidak memiliki sertifikat lulus TOEFL 450 sebagai syarat kelulusan (Susanto, 2013)

Melakukan whistleblowing bukanlah hal yang mudah untuk dilakukan. Tindakan ini dapat memberikan dampak yang negatif kepada pelakunya. Tetapi sebagai seorang calon akuntan dan auditor, mahasiswa akuntansi harus memiliki keberanian untuk mengungkapkan kecurangan yang ada disuatu organisasi. Meskipun, untuk melakukan whistleblowing dibutuhkan niat yang kuat untuk melakukannya. Hal ini dikarenakan seorang whistleblower tidak menutup kemungkinan akan mendapatkan teror dari oknum-oknum yang tidak menyukai keberadaaanya Akuntan dan auditor merupakan salah satu profesi yang

membutuhkan etika profesi dalam menjalankan pekerjaannya. Profesi ini merupakan profesi yang cukup penting dalam dunia bisnis. Dengan demikian sebagai seorang akuntan ataupun auditor harus memiliki keberaniaan yang besar untuk mengungkapkan kecurangan atau pelanggaran yang terjadi dengan berbagai resikonya (Sulistomo,2012).

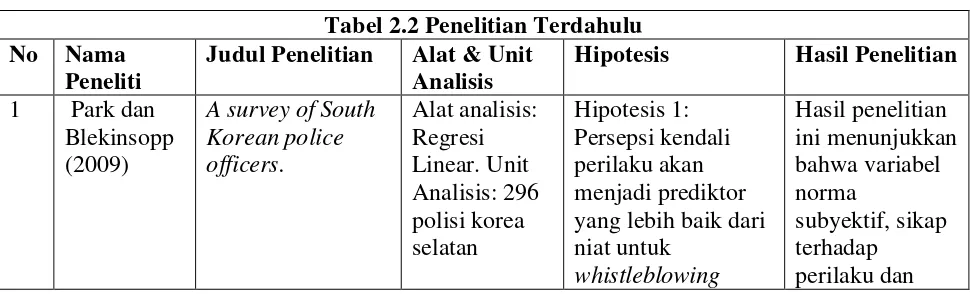

Beberapa penelitian mengenai whistleblowing telah dilakukan oleh beberapa penelitian terdahulu. Park dan Blekinsopp (2009) di dalam penelitiannya yang berjudul Whistleblowing as planned behavior – A survey of South Korean police officers, penelitian ini mengenai pengujian apakah Theory of Planned Behaviour

8

dan eksternal. Dengan menggunakan tiga variabel yaitu: norma subyektif, sikap terhadap perilaku dan persepsi kendali perilaku. Dalam penelitian ini

menggunakan 296 polisi korea sebagai sampel. Hasil penelitian ini menunjukkan bahwa variabel norma subyektif, sikap terhadap perilaku, dan persepsi kendali perilaku berpengaruh yang signifikan positif terhadap niat melakukan

whistleblowing internal. Sedangkan pada niat whistleblowing eksternal hanya

variabel norma subyektif saja yang berpengaruh positif dan signifikan.

Di Indonesia juga ada penelitian sejenis, Sulistomo (2012), dalam penelitiannya yang berjudulpersepsi mahasiswa akuntansi terhadap pengungkapan kecurangan (Studi empiris pada Mahasiswa UGM dan UNDIP). Dengan menggunakan 3 hipotesis yaitu:H1: Persepsi tentang norma subyektif pada whistleblower

berpengaruh positif terhadap niat responden untuk melakukan whistleblowing. H2

: Sikap terhadap perilaku whistleblowing berpengaruh positif. H3 : Persepsi

Tentang Kontrol Perilaku pada whistleblower berpengaruh positif terhadap niat responden untuk melakukan whistleblowing. Hasil dari penelitian ini

menunjukkan bahwa semua hipotesis diterima. Hasil analisis menunjukkan bahwa perspesi tentang norma subyektif, sikap, dan persepsi tentang kontrol perilaku berpengaruh signifikan positif terhadap niat mahasiswa melakukan

whistleblowing.

Penelitian dalam skripsi ini mencoba mereplikasi penelitian yang dilakukan oleh Sulistomo untuk meneliti kembali faktor-faktor yang mempengaruhi niat

9

analisis data. Jika pada penelitian sebelumnya menggunakan regresi linear berganda SPSS. Sedangkan pada penelitian analisis data menggunakan

pendekatan Partial Least Square (PLS). PLS adalah model persamaan Structural Equation Modeling (SEM) yang berbasis komponen atau varian. Penulis mencoba

menganalisis persepsi mahasiswa terhadap niat melakukan whistleblowing pada tiga universitas di Bandar Lampung yaitu Universitas Lampung (UNILA), Universitas Bandar Lampung (UBL), dan Universitas Malahayati. Dengan menggunakan tiga variabel yaitu norma subyektif, sikap terhadap perilaku, dan kontrol perilaku. Alasan penulis memilih tiga variabel tersebut adalah di dalam Theory of Planned Behaviour (TPB) dikatakan bahwa niat untuk melakukan suatu

perilaku merupakan fungsi dari tiga jenis keyakinan yang mendasari, yaitu: (1) Sikap dan teman-teman, atau orang lain (2) norma subyektif, dan (3) kontrol perilaku yang dirasakan (Ajzen, 1991). Sampel penelitian yang digunakan dalam skripsi ini adalah sampel mahasiswa S1 jurusan akuntansi UNILA, UBL, dan Malahayati. Berdasarkan uraian di atas, maka penelitian dalam skripsi ini diberi

judul “Faktor-Faktor Yang Mempengaruhi Niat Mahasiswa Akuntansi

Melakukan Whistleblowing (Aplikasi Theory of Planned Behaviour)”

1.2Rumusan Masalah

1. Bagaimana pengaruh norma subyektif terhadap niat melakukan whistleblowing?

10

3. Bagaimana pengaruh persepsi kendali perilaku terhadap niat melakukan whistleblowing?

1.3Batasan Masalah

Agar penelitian ini memiliki ruang lingkup dan arah penelitian yang jelas maka penelitian ini hanya dibatasi pada ruang lingkup menganalisis faktor-faktor yang mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing dengan menggunakan tiga variabel yaitu: norma subyektif, sikap terhadap perilaku, dan persepsi kendali perilaku.

1.4Tujuan Penelitian

Penelitian ini memiliki tujuan yaitu untuk:

1. Mengetahui apakah norma subyektif mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing?

2. Mengetahui apakah sikap terhadap perilaku mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing?

3. Mengetahui apakah persepsi kendali perilaku mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing?

1.5Manfaat Penelitian 1.5.1 Manfaat Teoritis

11

1.5.2 Manfaat Praktis

Adapun manfaat praktis dari penelitian ini adalah:

a. Bagi Universitas Lampung, penelitian ini diharapkan dapat menambah informasi sebagai masukan pada mata kuliah yang bersangkutan dan dapat menambah literatur di perpustakaan Universitas Lampung. Selain itu juga menjadi bahan referensi bagi mahasiswa-mahasiswi, khususnya untuk program S1 akuntansi.

b. Bagi pembaca, diharapkan penelitian ini dapat berguna dan bisa digunakan sebagai informasi bagi pihak yang memerlukan untuk menambah

12

BAB II

TINJAUAN PUSTAKA

2.1 Landasan teori

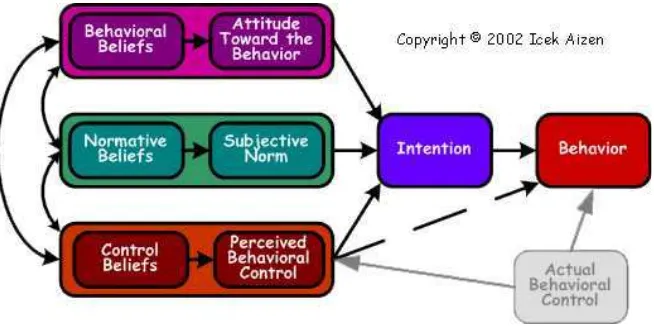

2.1.1 Theory of Planned Behaviour

Theory of Planned Behavior (TPB) tampaknya sangat cocok untuk menjelaskan

niat whistleblowing, dalam hal ini adalah tindakan yang dilakukan didasarkan pada proses psikologis yang sangat kompleks (Gundlach et al, 2003). Selanjutnya Ajzen’s mengatakan TPB telah diterima secara luas sebagai alat untuk

menganalisis perbedaan antara sikap dan niat serta sebagai niat dan perilaku. Dalam hal ini, upaya untuk menggunakan TPB sebagai pendekatan untuk menjelaskan whistleblowing dapat membantu mengatasi beberapa keterbatasan penelitian sebelumnya, dan menyediakan sarana untuk memahami kesenjangan luas diamati antara sikap dan perilaku (Park, 2009).

Theory of Planned Behavior (TPB) merupakan pengembangan dari Theory of

Reasoned Action (TRA) yang telah dikemukakan sebelumnya oleh Fishbein dan

Ajzen pada tahun 1975. Theory of Planned Behavior (TPB) didasarkan pada asumsi bahwa manusia biasanya akan bertingkah laku sesuai dengan

13

mempertimbangkan akibat dari tingkah laku tersebut. Manusia adalah makhluk sosial. Hal tersebut menunjukkan bahwa manusia hidup berdampingan dengan manusia yang lain. Seseorang akan membutuhkan orang lain dalam menjalankan kehidupannya. Perilaku yang ditunjukkan oleh seseorang juga akan

mempengaruhi perilaku orang lain.

Ajzen dan Fishben (1988) menyempurnakan Theory of Reasoned Action (TRA) dan memberikan nama TPB. TPB menjelaskan mengenai perilaku yang dilakukan individu timbul karena adanya niat dari individu tersebut untuk berperilaku dan niat individu disebabkan oleh beberapa faktor internal dan eksternal dari individu tersebut. Sikap individu terhadap perilaku meliputi kepercayaan mengenai suatu perilaku, evaluasi terhadap hasil perilaku, Norma Subyektif, kepercayaan normatif dan motivasi untuk patuh (Sulistomo, 2012). Teori ini didasarkan pada asumsi bahwa manusia adalah makhluk yang rasional yang akan

memperhitungkan implikasi dari tindakan mereka sebelum mereka memutuskan untuk melakukan suatu perilaku yang akan mereka lakukan. TPB menjelaskan bahwa niat individu untuk berperilaku ditentukan oleh tiga faktor, yaitu : 1. Sikap terhadap perilaku

14

2. Persepsi kontrol perilaku

Dalam berperilaku seorang individu tidak dapat mengkontrol sepenuhnya perilakunya dibawah kendali individu tersebut atau dalam suatu kondisi dapat sebaliknya dimana seorang individu dapat mengkontrol perilakunya dibawah kendali individu tersebut. Pengendalian seorang individu terhadap perilakunya disebabkan oleh beberapa faktor, yaitu faktor internal dan juga faktor

eksternal. Faktor internal berasal dari dalam diri individu tersebut seperti keterampilan, kemauan, informasi, dan lain-lain. Sedangkan faktor eksternal berasal dari lingkungan yang ada disekeliling individu tersebut. Persepsi terhadap kontrol perilaku adalah bagaimana seseorang mengerti bahwa perilaku yang ditunjukkannya merupakan hasil pengendalian yang dilakukan oleh dirinya.

3. Norma Subyektif

Seorang individu akan melakukan suatu perilaku tertentu jika perilakunya dapat diterima oleh orang-orang yang dianggapnya penting dalam

kehidupannya dapat menerima apa yang akan dilakukannya. Sehingga, normative beliefes menghasilkan kesadaran akan tekanan dari lingkungan

15

Gambar 2.1.1 Theory Planned Behaviour

Sumber : Ajzen, I. (1991). Theory of Planned Behavior. Organizational

Behavior and Human Decision Processes, 50, p 179-211

2.1.2 Pengertian Whistleblowing

Whistleblowing dapat didefinisikan sebagai "upaya oleh seorang karyawan atau

mantan karyawan organisasi untuk mengungkapkan apa yang dia percaya untuk menjadi kesalahan di dalam suatu organisasi" (James, 1995). Definisi lain dari whistleblowing adalah pelaporan yang dilakukan oleh anggota organisasi aktif

maupun nonaktif mengenai pelanggaran, tindakan ilegal atau tidak bermoral kepada pihak di dalam maupun di luar organisasi (Khan, 2009). Sedangkan orang yang melaporkan tindakan whistleblowing disebut whistleblower.

16

terhadap kesehatan dan keselamatan setiap individu dan setiap perilaku atau malpraktek (Kloppers, 1997).

2.1.3 Alasan Melakukan Whistleblowing

Dasgupta dan Kesharwani (2010) menjelaskan bahwa secara umum ada tiga penyebab seseorang melakukan whistleblowing:

1. Perspektif altrustik seorang whistleblower. Altrustik mengacu kepada sikap seseorang yang sangat mengutamakan kepentingan orang lain atau tidak mementingkan diri sendiri. Alasan altrustik whistleblowing adalah keinginan untuk memperbaiki kesalahan yang merugikan kepentingan organisasi, konsumen, rekan kerja, dan masyarakat luas.

2. Perspektif motivasi dan psikologi. Motivasi whistleblower mendapat manfaat atas tindakannya dapat menyebabkan seseorang melakukan whistleblowing. Sebagai contoh Amerika Serikat memberikan insentif

keuangan untuk orang melaporkan pelanggaran. Whistleblower dapat diukur oleh motif pribadi lainnya seperti balas dendam terhadap organisasi dan dipekerjakan kembali

17

2.1.4 Faktor-Faktor yang Mempengaruhi Niat Mahasiswa Akuntansi Melakukan Tindakan Whistleblowing

Di dalam penelitian ini, Theory of Planned Behaviour digunakan sebagai

pendekatan untuk menjelaskan faktor-faktor yang mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing. Theory of Planned Behaviour merupakan pengembangan dari Theory of Reasoned Action (TRA) yang telah dikemukakan sebelumnya oleh Fishbein dan Ajzen pada tahun 1975. Di dalam TRA ini berasumsi bahwa hampir seluruh perilaku orang yang terkait dengan sosial dibawah kontrol kehendak orang tersebut. Ajzen dan Fishbein (1988)

menyempurnakan Theory of Reasoned Action (TRA) dan diberi nama Theory of Planned Behaviour (TPB). TPB menjelaskan niat individu untuk berperilaku

ditentukan oleh tiga faktor, yaitu: 2.1.4.1 Norma Subyektif

Norma subjektif didefinisikan sebagai persepsi bahwa kebanyakan orang yang penting baginya berpikir atas perilaku apa yang harus atau tidak harus dilakukan yang bersangkutan (Fishbein dan Ajzen, 1975). Keyakinan yang mendasari norma subyektif ini disebut dengan keyakinan normatif (normatif beliefs). Ajzen (1991) mengartikan bahwa

“Norma subyektif adalah keadaan lingkungan seorang individu yang

menerima atau tidak menerima suatu perilaku yang ditunjukkan. Sehingga seseorang akan menunjukkan perilaku yang dapat diterima oleh orang-orang atau lingkungan yang berada di sekitar individu tersebut. Seorang individu akan menghindari dirinya menunjukkan suatu perilaku jika lingkungan disekitarnya tidak mendukung perilaku

18

Alasan untuk efek langsung dari norma subjektif terhadap niat adalah bahwa orang dapat memilih untuk melakukan suatu perilaku, walaupun mereka sendiri tidak menyukai terhadap perilaku tersebut atau konsekuensi-konsekuensinya (Venkates dan Davis, 2000)

2.1.4.2 Sikap Terhadap Perilaku

Menurut Howard Kendle (1969) mendefinisikan bahwa

“Sikap merupakan kecendrungan (tendensy) umtuk mendekati (approach) atau menjauhi (avoid), atau melakukan sesuatu baik secara positif maupun secara negatif terhadap suatu lembaga,

peristiwa, gagasan ataupun konsep”.

Sikap dapat dikatakan suatu respon evaluatif. Respon akan timbul apabila individu dihadapkan pada suatu stimulus yang mengkehendaki adanya reaksi individual. Respon evaluatif berarti bahwa bentuk reaksi yang dinyatakan sebagai sikap itu timbulnya didasari oleh proses evaluasi dalam diri individu yang

memberi kesimpulan terhadap stimulus dalam bentuk nilai baik-buruk, positif negatif, menyenangkan-tidak menyenangkan yang kemudian mengkristal sebagai potensi reaksi terhadap objek sikap (Azwar, 2007).

Sedangkan pengertian perilaku menurut Notoadmodjo (2003) menjelaskan

“Perilaku adalah suatu kegiatan atau aktivitas organisme yang

bersangkutan, yang dapat diamati secara langsung maupun tidak langsung. Perilaku manusia adalah aktivitas manusia itu sendiri. Dalam Fishbein dan Ajzen (1980) diuraikan bahwa

19

Secara umum, seseorang akan melakukan suatu perilaku tertentu yang diyakini dapat memberikan hasil positif (sikap yang menguntungkan) dibandingkan melakukan perilaku yang diyakini akan memberikan hasil yang negatif (sikap yang tidak menguntungkan). Keyakinan yang mendasari sikap seseorang

terhadap perilaku yang disebut dengan keyakinan perilaku (behavioural beliefs). Selain itu faktor kedua yang menentukan sikap adalah evaluasi hasil (outcome evaluation). Evaluasi hasil yang dimaksud ialah pertimbangan pribadi bahwa

konsekuensi atas perilaku yang diambil itu disukai atau tidak disukai (Suryono, 2014). Konsekuensi yang disukai atas tindakan perilaku tertentu, cenderung meningkatkan intensi seseorang untuk melakukan perilaku tersebut

(Trongmateerut dan Sweeney, 2012)

2.1.4.3. Persepsi Kendali Perilaku Menurut Kotler (2000) menjelaskan

“Persepsi sebagai proses bagaimana seseorang menyeleksi, mengatur,

dan menginterpretasikan masukan-masukan informasi untuk

menciptakan gambaran keseluruhan yang berarti”

Menurut Ghufron (2010) menyatakan

“Kendali perilaku merupakan suatu kecakapan individu dalam kepekaan membaca situasi diri dan lingkungannya. Selain itu juga kemampuan untuk mengontrol dan mengelola faktor-faktor perilaku sesuai dengan situasi dan kondisi untuk mengendalikan perilaku, kecendrungan menarik perhatian, keinginan mengubah perilaku agar sesuai untuk orang lain, menyenangkan orang lain.

Ajzen (1991) mengatakan

“Consistent with an emphasis on factors that are directly linked to a particular behavior, perceived behavioral control refers to people’s perception of the ease or difficulty of performing the behavior of interest”.

20

untuk menunjukkan sikap yang diminati. Jadi, seseorang akan memilki niat untuk melakukan suatu perilaku ketika mereka memiliki persepsi bahwa perilaku tersebut mudah untuk ditunjukkan atau dilakukan, karena adanya hal-hal yang mendukung perilaku tersebut.

2.1.5 Niat

Dalam Kamus Besar Bahasa Indonesia dikatakan bahwa

“Niat adalah maksud atau tujuan suatu perbuatan; kehendak (keinginan dalam hati) akan melakukan sesuatu. Niat erat hubungannya dengan motivasi seseorang untuk melakukan suatu tindakan. Jika tindakan tersebut dilakukan terus menerus oleh seseorang maka akan dapat menciptakan suatu pribadi dengan perilaku yang dilakukannya secara terus menerus tersebut”.

Di dalam Theory of Planned Behaviour dijelaskan bahwa niat merupakan suatu proses seseorang untuk menunjukkan perilakunya. Seseorang akan memiliki suatu niatan dalam dirinya untuk melakukan suatu hal sebelum orang tersebut benar-benar menunjukkan perilaku yang ingin ditunjukkannya. Sehingga, ketika seseorang memiliki perspesi positif, sikap positif, memiliki keyakinan bahwa suatu perilaku dapat diterima lingkungannya, dan yakin bahwa yang dilakukannya adalah hasil dari kontrol dirinya maka individu tersebut akan memiliki niat untuk menunjukkan suatu perilaku.

2.2 Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Alat & Unit Analisis

21

intern dari whistleblowing eksternal.

Hipotesis 2: norma subyektif akan menjadi prediktor yang lebih baik dari niat untuk

whistleblowing eksternal dari whistleblowing internal.

Hipotesis 3: Sikap terhadap perilaku akan menjadi prediktor yang lebih baik dari niat untuk whistleblowing

whistleblowing.H2 :

Sikap terhadap

22

(2010) Tindakan Pelanggaran untuk melaporkan whistleblowing yang lebih baik untuk minat perilaku eksternal whistleblowing daripada internal whistleblowing. H3:

PBC akan menjadi prediktor yang lebih baik untuk minat perilaku internal

2.3 Kerangka Pemikiran

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing. Menganalisis dengan menggunakan tiga variabel yaitu: Norma subyektif, sikap terhadap perilaku, dan persepsi kendali perilaku. Kerangka pemikiran teoritis dapat digambarkan sebagai berikut :

Norma Subyektif

Sikap Terhadap Perilaku

Persepsi Kendali Perilaku

Niat Whistleblowing

H1 (+)

H2 (+)

23

2.4Pengembangan Hipotesis

2.4.1 Pengaruh antara Norma Subyektif terhadap Niat Melakukan Whistleblowing

Ajzen (1991) di dalam artikelnya yang berjudul “The Theory of Planned Behavior. Organizational Behavior and Human Decision Processes”, ia mengatakan bahwa

“Persepsi Norma Subyektif adalah keadaan lingkungan seorang individu yang menerima atau tidak menerima suatu perilaku yang ditunjukkan . Sehingga seseorang akan menunjukkan perilaku yang dapat diterima oleh orang-orang atau lingkungan yang berada di sekitar individu tersebut. Seorang individu akan menghindari dirinya menunjukkan suatu perilaku jika lingkungan disekitarnya tidak mendukung perilaku tersebut”.

Park dan Blekinsopp (2009) di dalam penelitiannya yang berjudul Whistleblowing as planned behavior – A survey of South Korean police officers, penelitian ini

mengenai pengujian apakah Theory of Planned Behaviour dapat dijadikan model yang baik untuk menjelaskan niat whistleblowing internal dan eksternal. Dalam penelitian ini menunjukkan bahwa variabel norma subyektif berpengaruh terhadap niat whistleblowing internal dan whistleblowing eksternal.

Sulistomo, (2012) di dalam penelitiannya yang berjudul persepsi mahasiswa akuntansi terhadap pengungkapan kecurangan (studi empiris mahasiswa akuntansi di UNDIP dan UGM). Dalam penelitian ini menunjukkan bahwa norma subyektif berpengaruh terhadap niat mahasiswa akuntansi untuk melakukan

whistleblowing.Arah koefisien regresi X1 (persepsi tentang norma subyektif)

24

niat mahasiswa akuntansi untuk melakukan whistleblowing akan semakin tinggi. Hasil penelitian ini menunjukkan bahwa penilaian tentang norma subyektif memiliki pengaruh yang signifikan positif terhadap niat mahasiswa akuntansi melakukan whistleblowing. Jadi norma subyektif ini muncul dari norma yang dihasilkan seseorang berdasarkan norma yang ada disekitarnya. Seseorang akan memiliki suatu norma yang diyakininya sendiri. Tetapi, norma yang diyakininya tersebut memiliki pengaruh norma yang ada disekitar orang tersebut.

Berdasarkan uraian diatas, maka dapat ditarik kesimpulan bahwa

H1: Terdapat pengaruh positif antara norma subyektif terhadap niat melakukan whistleblowing

2.4.2 Pengaruh Sikap Terhadap Perilaku Terhadap Niat Melakukan Whistleblowing

Fishbein dan Ajzen (1980) dalam artikelnya yang berjudul Understanding attitudes and predicting social Behavior mengatakan bahwa

“Faktor penentu yang pertama adalah faktor kepribadian yaitu penilaian

seseorang baik positif maupun negatif dalam melakukan suatu tindakan perilaku. Dan keyakinan yang paling kuat (salient beliefs) menghubungkan perilaku untuk mencapai hasil berharga baik positif atau negatif”.

Park dan Blekinsopp (2009) di dalam penelitiannya yang berjudul Whistleblowing as planned behavior – A survey of South Korean police officers, penelitian ini

25

dari whistleblowing internal dan eksternal. Pengaruh sikap dalam menjelaskan maksud whistleblowing eksternal tidak begitu besar seperti untuk whistleblowing internal, yang menjelaskan mengapa pemisahan secara luas diamati antara sikap dan niat yang besar untuk whistleblowing eksternal daripada internal.

O’Leary dan Cotter (2000) di dalam penelitiannya yang berjudul The Ethics of Final Year Accountancy Students. A Tri-national Comparation, penelitian ini

mengenai sikap terhadap perilaku mahasiswa akuntansi tingkat akhir di Irlandia dan Australia dengan hasil persentase mahasiswa pria dua sampai empat kali lebih mungkin melakukan tindakan tidak etis. Lebih dari 50 % mahasiswa Australia dan kurang dari 50 % mahasiswa Irlandia bersedia melakukan whistleblowing.

Sulistomo (2012) di dalam penelitiannya yang berjudul persepsi mahasiswa akuntansi terhadap pengungkapan kecurangan (studi empiris mahasiswa akuntansi di UNDIP dan UGM). Arah koefisien regresi X2 (sikap terhadap perilaku) positif

berarti ketika nilai variabel sikap terhadap perilaku meningkat maka akan memberikan kenaikan pada variabel niat. Hal ini berarti bahwa semakin baik penilaian tentang sikap terhadap perilaku seseorang terhadap whistleblowing maka niat mahasiswa akuntansi untuk melakukan whistleblowing akan semakin tinggi. Dalam penelitian ini menunjukkan bahwa sikap terhadap perilaku

berpengaruh yang signifikan positif terhadap niat mahasiswa akuntansi melakukan whistleblowing.

Berdasarkan uraian diatas maka dapat ditarik kesimpulan bahwa

26

2.4.3 Pengaruh Kontrol Perilaku terhadap Niat Melakukan Whistleblowing Ajzen (1991) di dalam artikelnya yang berjudul The Theory of Planned Behavior. “Organizational Behavior and Human Decision Processes, ia mengatakan bahwa

“Kontrol persepsi perilaku ditunjukkan kepada persepsi orang-orang

terhadap kemudahan atau kesulitan untuk menunjukkan sikap yang diminati. Jadi, seseorang akan memilki niat untuk melakukan suatu perilaku ketika mereka memiliki persepsi bahwa perilaku tersebut mudah untuk ditunjukkan atau dilakukan, karena adanya hal-hal yang mendukung perilaku tersebut”. Park dan Blekinsopp (2009) di dalam penelitiannya yang berjudul Whistleblowing as planned behavior – A survey of South Korean police officers, penelitian ini

mengenai pengujian apakah Theory of Planned Behaviour dapat dijadikan model yang baik untuk menjelaskan niat whistleblowing internal dan eksternal. Dalam penelitian ini menunjukkan bahwa variabel persepsi kendali perilaku tidak berpengaruh terhadap niat whistleblowing eksternal.

Sulistomo (2012) di dalam penelitiannya yang berjudul persepsi mahasiswa akuntansi terhadap pelaporan kecurangan (studi empiris mahasiswa akuntansi di Undip dan UGM). Dalam penelitian ini menunjukkan bahwa persepsi kendali perilaku berpengaruh terhadap niat mahasiswa akuntansi untuk melakukan

whistleblowing. Arah koefisien regresi X3(persepsi kontrol perilaku) positif berarti

ketika nilai dari persepsi kontrol perilaku meningkat maka nilai dari niat juga akan meningkat. Jadi persepsi kendali perilaku ini dihasilkan dari persepsi seseorang terhadap suatu perilaku yang dilakukan, dimana seseorang yakin bahwa persepsi yang dimilikinya merupakan hasil dari kontrol dirinya sendiri mengenai persepsi perilaku tersebut.

Berdasarkan uraian diatas, maka dapat ditarik kesimpulan bahwa

27

BAB III

METODOLOGI PENELITIAN

3.1Metodologi Penelitian

Penelitian ini merupakan penelitian deskriptif yang dilakukan pada universitas yang ada di Bandar Lampung untuk mengetahui faktor-faktor yang mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah data yang dinyatakan dalam bentuk angka.

3.2Populasi dan Sampel

28

1. Mahasiswa jurusan akuntansi

2. Mahasiswa yang telah mengambil mata kuliah audit 1

3.3 Jenis dan Sumber Data

Jenis data penelitian ini dibedakan menjadi dua, yaitu: 1. Data primer

Yaitu data penelitian yang diperoleh dari sumber asli tanpa melalui perantara. Dalam penelitian ini data primer diperoleh dari kuesioner.

2. Data Sekunder

Yaitu: data yang diperoleh secara tidak langsung. Dalam penelitian ini data sekunder diperoleh dari dokumen data yang diperlukan untuk melengkapi analisis penelitian ini dan studi kepustakaan.

3.4Variabel Penelitian

Penelitian ini menggunakan empat variabel yang terdiri dari tiga variabel bebas (independen) dan satu variabel terikat (dependen).

a. Variabel Terikat (dependen)

yaitu variabel yang fungsinya menerangkan atau mempengaruhi variabel lain. Maka variabel dalam penelitian ini yaitu niat melakukan whistleblowing. b. Variabel Bebas/Independen

Dalam penelitian ini ada tiga variabel independen yang diuji, yaitu: 1. Norma Subyektif,

29

Tabel 3.4

Variabel Penelitian dan Definisi Operasional Variabel

Variabel Dimensi Indikator Skala

Pengukuran Kode Norma

orang yang penting bagi

yang penting bagi mahasiswa

terhadap whistleblowing

31 skala likert 1 sampai 7.

3.5Tehnik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: a) Kuesioner

32

peneliti. Penulis mendistribusikan dan mengambil kuesioner tersebut secara langsung dengan mendatangi langsung para responden di kampus. Tujuan penulis melakukan cara tersebut adalah tingkat pengembalian kuesioner yang lebih tinggi.

Dari jumlah total kuesioner yang disebar, yaitu 210 kuesioner, jumlah kuesioner yang diisi dan dikembalikan adalah sebanyak 210 kuesioner dan seluruhnya kembali dan dapat diolah.

b) Studi Pustaka

Yaitu tehnik pengumpulan data berdasarkan sumber-sumber yang diperoleh dari literatur yang membahas tentang persepsi mahasiswa akuntansi terhadap niat untuk melakukan whistleblowing.

3.6Metode Analisis Data

Dalam penelitian ini analisis data menggunakan pendekatan Partial Least Square (PLS). PLS adalah model persamaan Structural Equation Modeling (SEM) yang berbasis komponen atau varian. Menurut Ghozali (2006), PLS merupakan pendekatan alternatif yang bergeser dari pendekatan SEM berbasis kovarian menjadi berbasis varian.

Penulis menggunakan Partial Least Square (PLS) sebagai alat analisis yang dianggap tepat untuk menguji variabel dalam penelitian ini. Dikarenakan PLS mampu mempertimbangkan semua arah koefisien secara bersamaan untuk

33

PLS mengenal dua macam komponen pada model kausal yaitu: model

pengukuran (measurement model) dan model struktural (structural model). Model struktural terdiri dari konstruk-konstruk laten yang tidak dapat diobservasi,

sedangkan model pengukuran terdiri dari indikator-indikator yang dapat

diobservasi. Pada pengujian ini juga dilakukan estimasi koefisien-koefisien jalur yang mengidentifikasi kekuatan dari hubungan antara variabel independen dan variabel dependen. Model pengukuran terdiri dari hubungan antara item-item variabel dapat diobservasi dan konstruk laten yang diukur dengan item-item tersebut.

3.6.1 Statistik Deskriptif

Statistik Deskriptif dalam penelitian, pada umumnya merupakan proses transformasi pada penelitian dalam bentuk tabulasi sehingga mudah dipahami. Statistik deskriptif umumnya digunakan oleh peneliti untuk memberikan informasi mengenai karakteristik variabel peneliti utama. Analisis yang

digunakan dalam deskriptif antara lain berupa: nilai rata-rata, standar deviasi, nilai minimum, dan nilai maksimum, median dan modus dari setiap indikator.

3.7Evaluasi Outer Model (Model Pengukuran)

Penelitian ini dilakukan untuk menguji kuesioner yang nantinya digunakan untuk mengetahui faktor-faktor yang mempengaruhi niat mahasiswa akuntansi

34

1. Uji Validitas

Sebuah instrument dikatakan valid jika mampu mengukur apa yang

diinginkan dapat mengungkapkan data dari variable yang diteliti secara tepat. Tinggi rendahnya validitas instrument menunjukkan sejauh mana data

terkumpul tidak menyimpang dari gambaran tentang variable yang dimaksud. Pengujian validitas dalam penelitian ini dilakukan dengan menggunakan cara melakukan:

a. Convergent Validity, dinilai berdasarkan korelasi antara item sore AVE yang dihitung dengan PLS. Skala pengukuran nilai loading 0,5 sampai 0,6 dianggap cukup memadai. Convergent validity cukup memadai apabila skor AVE (Average Variance Extacted) diatas 0,5 ( Henseler et al, 2009) b. Discriminant Validity, dinilai dengan dua metode yaitu metode fornell

larcker, membandingkan square roots atas AVE dengan korelasi vertical laten, dan metode cross loading menyatakan bahwa semua item harus lebih besar dari konstruk lainnya (Al-Gahtani et.al, 2007)

2. Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk mengetahui adanya konsistensi alat ukur dalam penggunaannya, atau dengan kata lain alat ukur tersebut mempunyai hasil yang konsisten apabila digunakan berkali-kali pada waktu yang berbeda. Untuk melakukan uji reabilitas, reliabilitas diuji dengan metode Cronbach alpha dan Composite Reliability. Hulland (1999) mengungkapkan suatu

35

perhitungan penilaian kuesioner persepsi mahasiswa menggunakan skala likert 1-7. Penilaian faktor-faktor yang mempengaruhi niat mahasiswa ini dilakukan dengan menggunakan skala penilaian, yaitu:

1 = STS : sangat tidak setuju 2 = TS : tidak setuju 3 = CTS : cukup tidak setuju

4 = N : netral

5 = CS : cukup setuju 6 = S : setuju

7 = SS : sangat setuju

3.8Evaluasi Inner Model (Model Struktural)

Untuk meneliti model struktural dalam penelitian ini, penulis menggunakan literatur akuntansi manajemen yaitu dengan mengukur coeficient of determinant (R2) dan Path Coefficient (β) (Chenhall, 2004). Hal ini untuk melihat dan meyakinkan hubungan antar konstruk adalah kuat .

1. Coefficient of Determinant (R2)

36

2. Path Coefficient (β)

Pengujian ini dilakukan untuk meyakinkan bahwa hubungan antar konstruk adalah kuat. Pengujian ini dilakukan dengan menggunakan prosedur boostrap dengan 500 penggantian (e,g Hartmann & Slapnicar, 2009). Dapat dikatakan jika antar konstruk memiliki hubungan yang kuat apabila nilai path coefficient lebih dari 0,100 (Urbach& Ahlemann, 2010). Serta hubungan

antara variabel laten dikatakan signifikan jika path coefficient pada level 0,050 (Urbach& Ahlemann, 2010).

3.9Pengujian Hipotesis

Untuk pengujian hipotesis dilakukan dengan melakukan perbandingan antara hasil path coefficient dengan T tabel. Hipotesis dapat dikatakan sangat signifikan

apabila T hitung > T tabel pada derajat kebebasan 1%. Hipotesis dikatakan signifikan apabila T hitung > T tabel pada derajat kebebasan 5% , dan apabila T hitung > T tabel pada derajat kebebasan 10% maka hipotesis dikatakan lemah. Sedangkan hipotesis dikatakan tidak signifikan apabila T hitung < T tabel pada derajat kebebasan 10%.

3.10 Analisis Jalur

56

BAB V PENUTUP 5.1 Kesimpulan

Berdasarkan hasil analisis data dengan menggunakan software smartPLS 2.0 diperoleh hasil yang dapat disimpulkan sebagai berikut:

(1) Berdasarkan hasil pengujian dan pembahasan pada bagian-bagian

sebelumnya, dapat disimpulkan bahwa hipotesis pertama ditolak, yaitu norma subyektif tidak berpengaruh terhadap niat mahasiswa akuntansi untuk

melakukan whistleblowing. Keyakinan normatif atas orang-orang disekitar yang menjadi panutan atau referensi bagi dirinya tentang baik atau buruknya tindakan whistleblowing tidak mempengaruhi niat seseorang melakukan whistleblowing.

(2) Hipotesis kedua ditolak, yaitu sikap terhadap perilaku whistleblowing yang dilakukan mahasiswa tidak berpengaruh terhadap niat mahasiswa akuntansi untuk melakukan whistleblowing. Keyakinan seseorang tentang perilaku whistleblowing yang akan dilakukannya akan berdampak baik ataupun

buruk tidak mempengaruhi niat seseorang untuk melakukan whistleblowing. (3) Hipotesis ketiga diterima, yaitu persepsi kendali perilaku berpengaruh

57

akan memunculkan niat pada diri mahasiswa tersebut untuk melakukan whistleblowing. Sebaliknya, semakin mahasiswa akuntansi tidak dapat

mengontrol perilaku yang didasarkan oleh persepsinya maka semakin rendah niat mahasiswa akuntansi untuk melakukan whistleblowing.

5.2Keterbatasan Penelitian

Keterbatasan dalam penelitian ini dapat diungkapkan sebagai berikut :

1) Penelitian ini hanya menggunakan responden dari mahasiswa akuntansi universitas yang ada di Bandar Lampung, yaitu: Universitas Lampung (UNILA), Universitas Bandar Lampung (UBL), dan Universitas Malhayati. Sehingga ketiga universitas yaitu: Universitas Lampung (UNILA), Universitas Bandar Lampung (UBL), dan Universitas Malahayati. belum dapat mewakili mahasiswa akuntansi di Bandar Lampung karena masih banyak universitas lain yang ada di kota Bandar Lampung.

58

5.3Saran

Berdasarkan hasil kesimpulan dan keterbatasan penelitian, maka diajukan saran sebagai berikut :

(1) Jumlah sampel yang digunakan hanya 210 sampel. Meskipun jumlah sampel ini sudah sesuai dengan teknik pengambilan jumlah sampel yang dikatakan oleh Sekaran, dalam Mustafa (2000) dimana dikatakan bahwa sebaiknya ukuran sampel diantara 30 sampai 500 elemen. Namun, diharapkan penelitian berikutnya dapat menggunakan sample yang lebih banyak lagi.

(2) Penelitian ini hanya menggunakan responden dari mahasiswa akuntansi universitas yang ada di Bandar Lampung , sehingga tidak dapat memberikan kesimpulan bahwa mahasiswa akuntansi di perguruan tinggi di Bandar Lampung juga memiliki niat yang sama. Jadi, diharapkan untuk penelitian berikutnya dapat menggunakan mahasiswa akuntansi di berbagai perguruan tinggi tidak hanya di universitas saja sebagai respondennya.

5.4Implikasi Penelitian

Secara keseluruhan dapat disimpulkan bahwa kurangnya teori umum telah menjadi keterbatasan pemahaman kita tentang whistleblowing. Penelitian ini berusaha untuk mengeksplorasi Theory of Planned Behavior, yang dikemukakan

oleh Ajzen’s yang diterima secara luas sebagai kerangka umum untuk

59

melakukan whistleblowing.

Berdasarkan hasil analisis data, hanya variabel persepsi kendali perilaku yang merupakan variabel independen dalam penelitian yang paling berpengaruh terhadap niat whistleblowing apabila dibandingkan dengan kedua faktor lainnya. Hal ini menunjukkan bahwa semakin baik mahasiswa akuntansi dapat

DAFTAR PUSTAKA

Ajzen, I and Fishbein M. 1980. Understanding attitudes and predicting social behaviour. Englewood Cliffs, NJ: Prentice Hall

Ajzen, Icek, 1991. The Theory of Planned Behaviour. “Organizational Behavior and Human Decision Processes Article,” Vol. 50, h.179-211.

Al-Gahtani, S.S., Hubona, G.S., & Wang, J.2007. Information Technology (IT) in Saudi Arabia: Culture and The Acceptance and Use of IT. Information & Management, 44 (8): 681-691.

Azwar, S. 2007. Sikap Manusia Teori dan Pengukurannya, edisi 2. Yogyakarta: Pustaka Pelajar

Birkinshaw, J., Morison, A., and Hulland, J. 1995. Structural and Competitive Determinants of a Global Integration Strategy. Strategic Management

Journal, 16 (8): 637-655

Chenhall, R.H. 2004. The Role of Cognitive and affective coefficient

Implementation of Activity Based Costing Management Behavioral Research in Accounting, Vol. 16 pp 19-44)

Fajarbali. 2012. Kasus Gardu Induk. Diakses dari

http://googleweblight.com/?lite_url=http://fajarbali.co.id/index.php/utam a/3288-dahlan-iskan-resmi-tersangka-kasus-gardu-induk.html. Pada 23 juni 2015 Pukul 07.00

Fishbein, M and Ajzen, I. 1975. Belief, Attitude, Intention and Behavior. Reading, MA :Addison-Wesley.

Ghufron dan Risnawati. 2010. Teori-Teori Psikologi. Yogyakarta: Ar-Rizz Media Group

Ghozali, Imam. 2006. Aplikasi Analisis Multivariet Dengan Program SPSS. Badan penerbit Universitas Diponegoro, Semarang.

Gundlach, Michael., Douglas., Scott C., and Martinko. 2003. “ The Decision to Blow The Whistle : A Social Information Processing

Hanseler, J. dan M. Saestedt. 2012. Goodness of Fit Indicles for Partial Least Squares Path Modelling. Computer Station. Vol. 28 pp 565-580 Hidayati, Nurul. 2010. Persepsi Mahasiswa Terhadap Tindakan

Whistleblowing.JURNAL. Semarang. Universitas Dian Nuswantoro Hulland, J. 1999. Use of Partial Least Square (PLS) in Strategic Management

Research: A Review of Four Recent. Strategic Management Journal, 20(2): 195.

Howard, J.A., dan Sheet, J.N. 1969. The Theory of Buyer Behaviour. New York: John Willy dan Sons

James, G. 1984, “In Defense of Whistle Blowing", in W.M. Hoffman & J. Mills Moore (eds.), Business Ethics: Readings and Cases in Corporate Morality, McGraw Hill, New York, pp.249-260.

Kamus Besar Bahasa Indonesia.2015. Niat. Diakses dari

http://kamusbahasaindonesia.org/niat. Pada tanggal 8 februari 2015 Pukul 13.00

Kloppers, P. 1997, “Behoort die whistle-blower beskerm te word?” Stellenbosch Law Review 8(2): 237-248.

Khan, M.A. 2009. Auditors and Whistleblowing Law. Accountant Today. April 2009, pp. 12-14.

Krehastuti, Drestiana Kurnia. 2014. Analisis Faktor-Faktor yang Mempengaruhi Intensi Auditor untuk Melakukan Whistleblowing (Studi Empiris Pada KAP Di Semarang). JURNAL. Universitas Diponegoro

Kurniawan, R.Arif. 2014. Arti Kicauan Whistleblower Bagi Auditor Investigatif dalam Mengungkap Kecurangan (Fraud). Seminar Akuntansi Sektor Publik. Universitas Trunojoyo Madura

Kusumaningtyas, Eviatiwi Sugiyanto,Sri Hartono & Mutaminah. 2014. Model Peningkatan Return Saham dan Kinerja Keuangan Melalui Corporate Social Responsibility dan Good Corporate Governance di Bursa Efek Indonesia. JURNAL. Universitas Islam Sultan Agung

Lubis, Arfan Ikhsan. 2010. Akuntansi Keprilakuaan. Edisi 2. Penerbit Salemba Empat. Jakarta.

Mutmainah, Siti. 2010. Minat Perilaku Pengungkapan Tindakan Pelanggaran (Whistleblowing). JURNAL. Politeknik Negeri Semarang.

Notoatmodjo, Soekidjo. 2003. Pendidikan dan Perilaku Kesehatan. Jakarta. Rineka Cipta

O’Leary, Conor and Mohamad, Shafi. 2006. “ The Ethics of Final Year Accountancy Students. A Tri-national Comparation. Malaysian Accounting Review, 5(1), pp. 139-157.

Pailin Trongmateerut, John T. Sweeney. 2012. The Influence of Subjective Norms on Whistleblowing: A Cross Cultural Investigation. Journal of Bussiness Ethics, Volume 112, Issue 3, pp 437-451

Park, H. and Blenkinsopp, J. 2009. Whistleblowing as planned behavior – A survey of South Korean police officers, Journal of Business Ethics, 85 (4), pp.545-556.

Pierce , B and Sweeney, B. 2009. The Relationship Between Demographic Variable and Ethical Decision Making of Trainee Accountants. International Journal of Auditing, 14, pp. 79-99.

Ponnu, C.H., Naidu, K and Zamri, W. 2008. “Determinants of Whistleblowing”. International Review of Business Research Papers, Vol. 4, No. 1, pp. 276-298.

Samovar. Larry A., Richard E. Porter, Edwin R. Mcdaniel, 2010, Komunikasi Lintas Budaya , Jakarta: Salemba Humanika

Sidharta Dasgupta and Ankit Kesharwani. 2010. Whistleblowing: A Survey Literature. The IUP Journal Corporate Governance, Vol IX, No. 4, pp 57-70, October 2010.

Sugiyono. 2008. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D).Bandung: Alfa beta

Sulistomo Akmal. 2012. Persepsi Mahasiswa Akuntansi Terhadap Pengungkapan Kecurangan (Studi kasus pada mahasiswa akuntansi UGM dan

UNDIP).JURNAL. Universitas Diponegoro.Semarang

Suryono Erwan. 2014. Persepsi Sikap dan Norma Subyektif Terhadap Intensi Pegawai Negeri Sipil Untuk Mengadukan Pelanggaran (Whistleblowing). JURNAL. Universitas Diponegoro.Semarang

Sopan, Sopian Susanto. 2013. Geger Ijazah Bodong Staf Ahli Gubernur DKI. Tabloid The Politic, Edisi 8, Tahun 2.

Urbach, N., & Ahlemann, F. 2010. Structural Equation Modeling in Information Systems Research Using Partial Least Square. Journal of Information Technology Theory and Application, 11(2):5-39.

Venkatesh.V. and Davis, F.D.2000. A theoritical extention of the technology acceptance model. Four longitudinal field studies. Management science, vol.46 No. 2, pp186-204