Informasi Dokumen

- Sekolah: University of Indosat

- Mata Pelajaran: Finance

- Topik: Pengaruh Kebijakan Hutang Dan Struktur Kepemilikan Manajerial Terhadap Kebijakan Deviden Pada PT. Indosat

- Tipe: thesis

- Tahun: 2011

- Kota: Jakarta

Ringkasan Dokumen

I. Background of the Research

Every company has specific objectives set by financial managers who perform tasks to help achieve these goals. Traditionally, the role of financial managers is to seek funds when needed and allocate them appropriately while considering assets and project funding. The formulation of these objectives can significantly aid a company in securing its future position. According to Indriyo Gitosudarmo and Basri (2008), companies are profit-seeking organizations, and their main objectives are profit maximization and wealth maximization. The primary goal is to maximize shareholder wealth, which reflects the present value of the company's future prospects. This focus on wealth maximization highlights the importance of long-term profitability over short-term gains, emphasizing the potential conflicts between ownership and management interests.

II. Problem Identification and Formulation

The study identifies that PT. Indosat, Tbk's debt policy in 2010 was not optimal, and the managerial ownership structure was declining due to suboptimal director performance. The research aims to explore various aspects of debt policy, managerial ownership, and dividend policy, specifically how these factors interact and influence each other. The key research questions include the development of debt policy, managerial ownership, and dividend policy at PT. Indosat from 2004 to 2010, as well as the extent of the influence of these factors on dividend policy, both partially and simultaneously.

III. Research Objectives

The primary objective of this research is to provide a comprehensive overview of the influences of debt policy and managerial ownership structure on dividend policy at PT. Indosat, Tbk. The specific aims include assessing the development of debt policy, managerial ownership, and dividend policy from 2004 to 2010, as well as determining the extent of the influence of these variables on dividend policy. This research seeks to contribute valuable insights for both practitioners and academics by highlighting the dynamics between these key financial policies.

IV. Practical and Academic Benefits

The findings of this research are expected to provide practical benefits for PT. Indosat, Tbk, by offering insights that can inform decision-making regarding debt and dividend policies. For stakeholders, the research can serve as a reference for future collaborations with the company. Academically, the research contributes to the body of knowledge by providing a reliable framework for understanding the relationships between debt policy, managerial ownership, and dividend policy, thus serving as a reference for future studies in similar fields.

V. Literature Review and Theoretical Framework

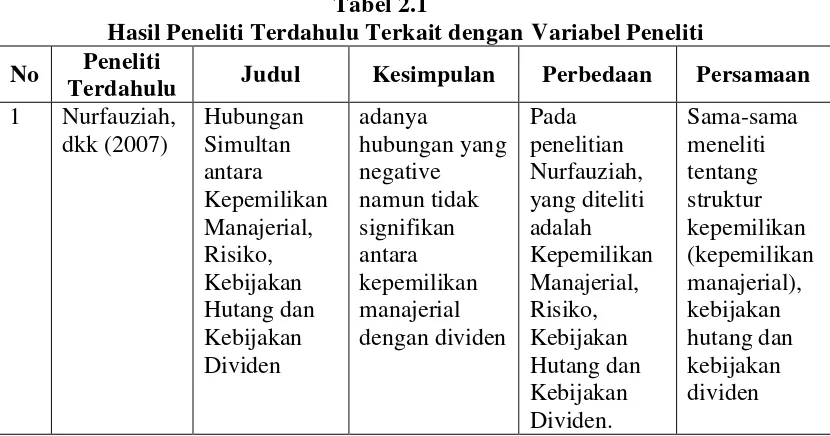

This section reviews relevant literature on debt policy, managerial ownership, and dividend policy. It discusses various theories, such as Trade-off Theory, Pecking Order Theory, and Signaling Theory, which explain the dynamics of corporate financing decisions and their implications for shareholder wealth. The literature highlights the complexities of agency problems arising from the separation of ownership and management, which can impact financial policies and overall company performance. Understanding these theories is crucial for analyzing the empirical data related to PT. Indosat, Tbk's financial strategies.

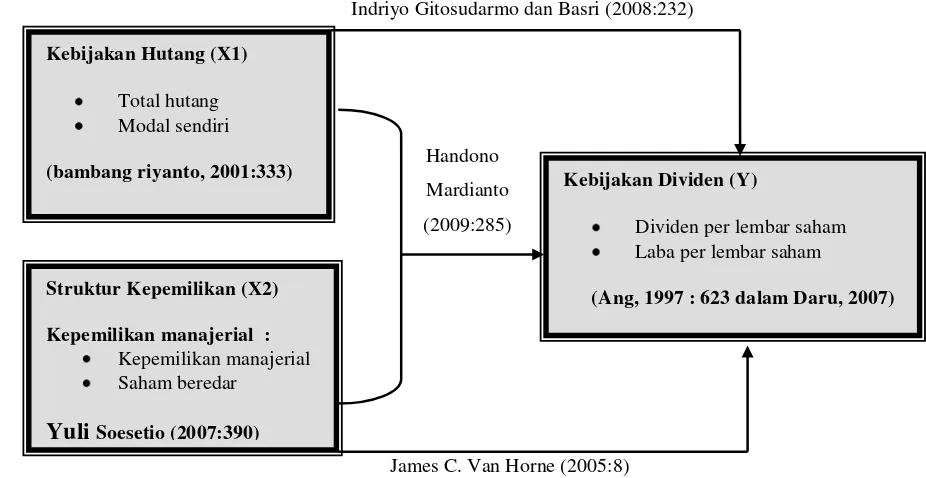

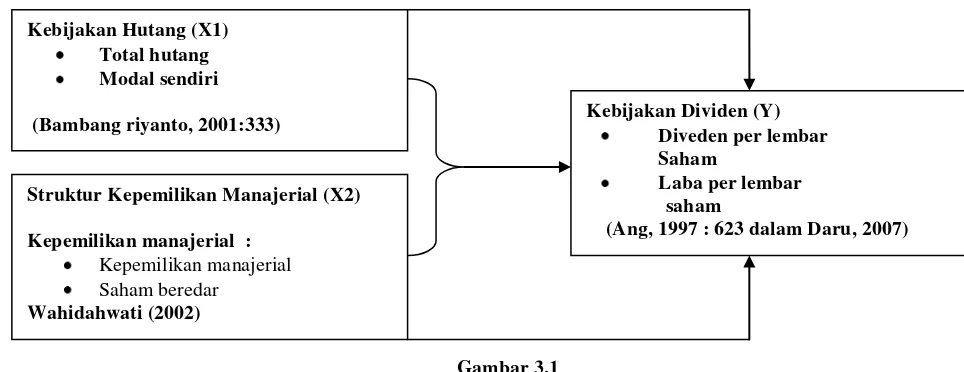

VI. Debt Policy

Debt policy refers to the decisions made by a company regarding the use of debt financing. It is influenced by factors such as asset structure, profitability, and business risk. The literature outlines various types of debt, including short-term, medium-term, and long-term debt, each with its implications for corporate strategy. The Trade-off Theory suggests that companies balance the tax advantages of debt against the potential costs of financial distress. Meanwhile, the Pecking Order Theory posits that firms prefer internal financing over external debt, which can influence their dividend policies. These theories provide a foundation for understanding how PT. Indosat's debt policy affects its dividend payouts.

VII. Managerial Ownership Structure

Managerial ownership refers to the percentage of a company's shares owned by its management. A higher percentage of managerial ownership can align the interests of management with those of shareholders, potentially reducing agency costs. The literature discusses the implications of ownership structure on corporate governance and financial policies. For instance, a decline in managerial ownership may lead to less incentive for management to maximize shareholder wealth, affecting dividend decisions. Understanding the dynamics of managerial ownership is essential for analyzing PT. Indosat's financial strategies and their impact on dividend policy.

VIII. Dividend Policy

Dividend policy encompasses a company's approach to distributing profits to shareholders. Various factors influence this policy, including profitability, investment opportunities, and market conditions. The literature presents several theories related to dividend policy, such as the Dividend Irrelevance Theory, which argues that dividend policy does not affect a company's stock price, and the Bird-in-the-Hand Theory, which posits that investors prefer dividends over potential future capital gains. These theories provide a framework for understanding how PT. Indosat's dividend policy is shaped by its debt and ownership structure.

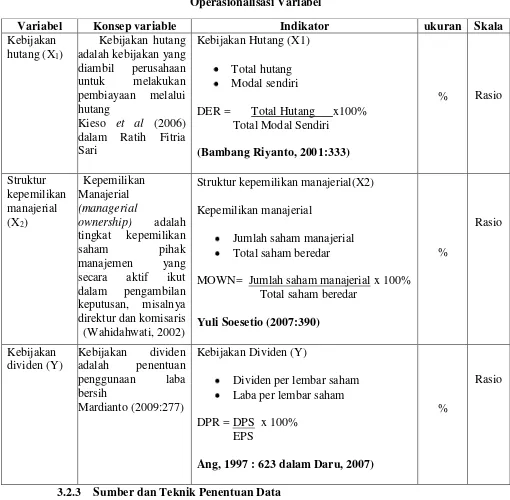

IX. Research Methodology

The research employs a descriptive and quantitative approach, utilizing statistical methods such as multiple linear regression and Pearson correlation analysis. The methodology aims to assess the relationships between debt policy, managerial ownership, and dividend policy at PT. Indosat, Tbk. The data collection spans from 2004 to 2010, focusing on financial reports and other relevant documents. This rigorous methodology ensures the reliability of the findings and their applicability to the broader context of corporate finance.

X. Results and Discussion

The results indicate that PT. Indosat, Tbk has experienced fluctuations in its Debt to Equity Ratio (DER) and a decline in managerial ownership, which has implications for its Dividend Payout Ratio (DPR). The analysis reveals that while debt policy and managerial ownership positively influence dividend policy, the impact is more significant when considered simultaneously rather than separately. These findings underscore the importance of integrating financial strategies to optimize shareholder value and inform future corporate governance practices.

XI. Conclusion and Recommendations

The study concludes that PT. Indosat, Tbk's debt policy and managerial ownership structure significantly influence its dividend policy. To enhance shareholder value, it is recommended that the company optimize its debt management strategies and consider the implications of ownership changes on its financial policies. Future research should explore the long-term effects of these factors on corporate performance and shareholder wealth, providing a deeper understanding of the interconnectedness of financial strategies in corporate governance.

Referensi Dokumen

- Kebijakan Dividen dan Struktur Kepemilikan Terhadap Kebijakan Hutang: Sebuah Perspektif Agency Theory ( Abdullah W. Djabid )

- Analisis Perbedaan Pengaturan Laba (Earnings management) Pada Kondisi Laba dan Rugi Pada Perusahaan Manufaktur di Indonesia ( Arfani, Astri Nur Kusumawati dan Noer Sasongko )

- Dasar-dasar Pembelanjaan Perusahaan ( Bambang Riyanto )

- Pengaruh Struktur Kepemilikan dan Struktur Modal Terhadap Kebijakan Inisiasi Dividen Di Indonesia ( Bambang Sugeng )

- Intermediate Financial Management ( Eugene F. Brigham dan Phillip R. Daves )