PENGARUH PEMERIKSAAN PAJAK DAN PENGETAHUAN PAJAK TERHADAP KEPATUHAN PAJAK

(SURVEY PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG KAREES)

THE INFLUENCE OF TAX AUDIT TAX AND KNOWLEDGE OF TAX COMPLIANCE

(SURVEY ON SERVICE TAX OFFICE PRATAMA BANDUNG KAREES)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Strata 1 (S1) Program Studi Akuntans

Oleh :

NONO SUGIARTO

21110040

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ix DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 7

1.2.1. Identifikasi Masalah ... 7

1.2.2. Rumusan Masalah ... 7

1.3. Maksud dan Tujuan Penelitian ... 7

1.3.1. Maksud Penelitian ... 7

1.3.2. Tujuan Penelitian ... 8

1.4. Kegunaan Penelitian ... 8

1.4.1. Kegunaan Akademis ... 8

x

1.5. Lokasi dan Waktu Penelitian ... 9

1.5.1. Lokasi Penelitian ... 9

1.5.2. Waktu Penelitian ... 9

BAB II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 11

2.1.1. Pemeriksaan Pajak ... 11

2.1.1.1 Pengertian Pemeriksaan Pajak ... 11

2.1.1.2 Tujuan Pemeriksaan Pajak ... 12

2.1.1.3 Jenis-jenis Pemeriksaan pajak ... 13

2.1.1.4 Ruang Lingkup Pemeriksaan Pajak ... 14

2.1.1.5 tahapan Pemeriksaan ... 15

2.1.1.6 Indikator Pemeriksaan Pajak ... 19

2.1.2 Pengetahuan pajak ... 20

2.1.2.1 Pengertian Pengetahuan Pajak ... 20

2.1.2.2 Indikator Pengetahuan Pajak ... 20

2.1.3 Kepatuhan Pajak ... 21

2.1.3.1 Pengertian Kepatuhan Pajak ... 21

2.1.3.2 Manfaat Wajib Pajak Patuh ... 22

2.1.3.3 Indikator Kepatuhan Pajak ... 23

2.2 Kerangka Pemikiran ... 23

xi

2.3 Hipotesis ... 28

BAB III. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 29

3.2 Metode Penelitian ... 30

3.2.1 Desain penelitian ... 31

3.2.2 Operasional Variabel ... 34

3.2.3 Sumber Data dan Teknik Penetuan Data ... 38

3.2.3.1 Sumber Data ... 38

3.2.3.2 Teknik Penetuan Data ... 38

3.2.4 Teknik Pengumpulan Data ... 40

3.2.5 Alat Ukur Penelitian ... 41

3.2.5.1 Uji Validitas ... 41

3.2.5.2 Uji Reliabilitas ... 43

3.2.5.3 Uji MSI ( Methode of Successive Intervals) ... 45

3.2.6 Metode Pengujian Data ... 46

3.2.7 Pengujian Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 58

4.1.1 Gambaran Umum KPP Bandung Karees ... 58

4.1.1.1 Sejarah Singkat KPP Bandung Karees ... 58

4.1.1.2 Stuktur Organisasi KPP Bandung Karees ... 62

xii

4.1.1.4 Aspek Kegiatan KPP Bandung Karees ... 66

4.2 Karakteristik Responden ... 67

4.3 Analisis Deskriptif ... 70

4.3.1 Tanggapan Wajib Pajak Tentang Pemeriksaan Pajak ... 71

4.3.2 Tanggapan Wajib Pajak Tentang Pengetahuan Pajak ... 74

4.3.3 Tanggapan Wajib Pajak Tentang Kepatuhan Pajak ... 76

4.4 Analisis Verifikatif ... 80

4.4.1 Uji Asumsi Klasik ... 80

4.4.1.1 Uji Normalitas Data ... 80

4.4.1.2 Uji Multikolinieritas Data ... 81

4.4.1.3 Uji Heteroskedastisitas ... 82

4.4.2 Persamaan Regresi Linear Berganda ... 84

4.4.3 Analisis Korelasi ... 85

4.4.3.1 Analisis Korelasi Simultan ... 85

4.4.3.2 Analisis Korelasi Parsial ... 86

4.4.3.2.1 Hubungan Pemeriksaan Pajak dengan Kepatuhan Pajak ... 87

4.4.3.2.2 Hubungan Pengetahuan Pajak dengan Kepatuhan Pajak ... 87

4.4.4 Analisis Koefisien Determinasi ... 87

4.4.5 Pengujian Hipotesis ... 89

4.4.5.1 Pengujian Hipotesis Parsial ... 89

xiii

4.5 Pembahasan ... 94

4.5.1 Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Pajak.94 4.5.2 Pengaruh Pengetahuan Pajak Terhadap Kepatuhan Pajak.95 BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 96

5.2 Saran ... 96

DAFTAR PUSTAKA ... 98

LAMPIRAN-LAMPIRAN ... 100

98

Daftar pustaka

Banu Witono. 2008. Jurnal Akuntansi dan Keuangan Volume 7, “Peranan

Pengetahuan Pajak Pada Kepatuhan Wajib Pajak”.

Early Suandy. 2001. Perencanaan Pajak. Jakarta: Salemba Empat. Husein Umar. 2005.Metode Penelitian. Jakarta : Salemba Empat.

Lubis, Irwansyah. 2010.Menggali Potensi Pajak Perusahaan dan Bisnis dengan Pelaksanaan Hukum, PT. Elex Media Komputindo, Jakarta.

John Hutagaol.2006.Strategi Meningkatkan Kepatuhan Wajib PajakMelalui Penerapan Strategi Pelayanan dan Penegakan Hukum. Jurnal Perpajakan Indonesia Vol. 5 No.6 Agustus-September 2006..

Mardiasmo.2003.Perpajakan. Yogyakarta: Andi Offset.

Mardiasmo.2006.Perpajakan (Edisi Revisi). Yogyakarta: Andi Yogyakarta. Moh. Nazir.1998.Metode Penelitian. Ghalia Indonesia. Jakarta.

Mohammad Zain. 2007.Manajemen Perpajakan. Edisi ke dua. Jakarta : Salemba Empat.

Nur Indriantoro.2002.Metode Penelitian Bisnis. Bandung: Alfabeta. Nurmantu. 2003.Pengantar Perpajakan, Jakarta: Grani.

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen. Cetakan 2. Yogyakarta:BPFE-Yogyakarta.

Nurmantu, Safri (2005). Pengantar Perpajakan. Jakarta:Granit.

Rochmat Soemitro.1998. Asas dan Dasar Perpajakan 1. Bandung: PT Rafika Aditama.

Simanjuntak Hamonangan Timbul, Mukhlis Imam. 2012.Dimensi Ekonomi Perpajakan dan Pembangunan Ekonomi, Raih Asa Sukses, Jakarta

Siti Kurnia Rahayu.2010.Perpajakan Indonesia Konsep & Aspek Formal.

Siti Resmi. 2003.Perpajakan Teori dan Kasus, Tiga. Jakarta: Salemba Empat. Soemarso, SR. (2007): Pemeriksaan Pajak. Jakrta: Salemba empat.

99

Sony Denovano dan Siti Kurnia Rahayu. 2006.Perpajakan :Konsep,Teori dan Isu.

Jakarta: Prenada Medio Grup.

Sugiyono. 2002. Metode Penelitian Administrasi. Bandung : CV Alfabeta. Sugiyono. 2009.Metode Penelitian dan Bisnis. Bandung: CV Alfabeta.

Sugiyono. 2010.Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung Alfabeta.

Uma Sekaran. 2006.Metode Penelitian untuk Bisnis.Jilid2.Salemba Empat, Jakarta.

Umi Narimawati. 2008.Analisis Multifariat untuk Penelitian Ekonomi. Yogyakarta: Graha Ilmu.

Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati. 2010.Penilisan KaryaIlmiah Bekasi: Genesis

Waluyo dan Wirawan B.Ilyas. 2003.Pengantar Perpajakan Indonesia.Jakarta:SalembaEmpat.

Widi Widodo. 2010. Moralitas, Budaya dan Kepatuhan Pajak. Bandung: Alfabeta.

Peraturan Direktorat Jenderal Pajak Nomor PER – 9/PJ/2010 tentang Standar Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan.

Peraturan Menteri Keuangan Repubik Indonesia Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak.

Sumber lain:

Agus Martowardojo. (2010): Di akses dari http://bisnis.news.viva.co.id

Rahmany, Fuad. (2011): Sosialisasi masih kurang. Diakses dari:

116

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Nono Sugiarto

Jenis Kelamin : Laki-laki

Tempat dan Tgl Lahir : Indramayu, 24 Mei 1991

Alamat Rumah : Jl. Raya Cipelang No 27 Rt 04 Rw 02 Desa Rancajawat

Kec. Tukdana – Kab.Indramayu (JABAR)

Telepon (HP) : 087828745212

Email : [email protected]

Agama : Islam

Hobby : Exploler

PENDIDIKAN

SD : Tahun 1997-2003 SD Negeri Rancajawat I

SMP : Tahun 2003-2006 SMP Negeri 2 Tukdana

SMA : Tahun 2006-2009 SMA Negeri 1 Tukdana

Perguruan Tinggi : Tahun 2010 sampai sekarang masih terdaftar sebagai

mahasiswa Universitas Komputer Indonesia (UNIKOM)

vi

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segala puji dan syukur penulis panjatkan kehadirat Illahi Rabbi. Shalawat

dan salam semoga tercurah kepada junjunan Nabi Besar Muhammad SAW.

Beserta seluruh keluarganya, sahabatnya dan akhirnya kepada kita semua selaku

keturunannya hingga akhir zaman nanti. Atas Rahmat dan Ridhanya, akhirnya

penulis dapat menyelesaikan Usulan Penelitian. Usulan Penelitian ini

dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh

program studi Strata 1 pada Program Studi Akuntansi Fakultas Ekonomi di

Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang

diambil yaitu : “PENGARUH PEMERIKSAAN PAJAK DAN

PENGETAHUAN PAJAK TERHADAP KEPATUHAN PAJAK”

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat Dian Dwinita K, SE., M.Si

selaku Dosen Pembimbing telah banyak meluangkan waktu guna membimbing,

mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya

penyusunan Usulan Penelitian ini, akhirnya diiringi dengan doa, semangat ikhtiar

penulis mampu melewatinya.

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada

Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

vii

2. Prof. Dr. Hj. Umi Narimawati, Dra. SE., M.Si., Selaku Wakil Rektor Bidang

Akademik dan Dosen Metodologi Penelitian Universitas Komputer Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, S.E., Spec. Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

4. Dr. Surtikanti, SE., M.Si., selaku Ketua Program Studi Akuntansi Universitas

Komputer Indonesia dan selaku Dosen Wali.

5. Wati Aris Astuti, SE., M.Si., selaku Sekertaris Program Studi Akuntansi

Universitas Komputer Indonesia.

6. Dian Dwinita Kurniawaty, SE., M.Si, selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga dan pemikiran untuk membimbing penulis.

7. Kedua Orang Tua saya, adik dan kakak yang telah memberikan bantuan baik

moril maupun materil dan menjadi motivasi bagi penulis untuk menyelesaikan

Skripsi ini. Terimakasih untuk setiap curahan kasih sayang dan perhatiannya.

8. Yang tersayang Maesaroh, yang tak henti-hentinya memberikan semangat dan

curahan kasih sayang kepada penulis untuk menyelesaikan skripsi ini.

9. Sahabat-sahabatku Asep Muhamad, Heru Rusdianto, Novel Dewantara,

Kusuma dani, Firman Mustakim, Saptian Febrisyaban dan Anggun Wicaksono

terimakasih atas dukungan, saran dan telah memberikan semangat dalam

menyelesaikan Usulan Penelitian ini.

10.Semua teman – teman kelas Akuntansi 1 terimakasih atas dukungan dan

bantuannya.

11.Semua pihak yang telak membantu dan terlibat dalam penyusunan usulan

viii

Tidak ada sesuatu yang berharga yang mampu penulis berikan atas semua

bantuan yang begitu besar, kecuali ucapan terima kasih yang tulus, dan doa

kiranya Tuhan yang akan membalas semua kebaikan ini. Penulis menyadari dalam

penulisan Usulan Penelitian ini masih banyak kekurangannya sehingga masih jauh

dari kata sempurna. Tidak ada gading yang tak retak, begitu pula penulis

menyadari bahwa penulisan Usulan Penelitian ini masih jauh dari sempurna, tetapi

penulis berharap semoga Usulan Penelitian ini dapat bermanfaat bagi penulis pada

khususnya dan kalangan yang membutuhkan pada umumnya. Dengan segala

keterbatasan, penulis memohon maaf apabila terdapat kesalahan dalam penulisan

usulan penelitian ini. Akhir kata, semoga kebaikan semua pihak yang telah

membantu penulis dalam menyelesaikan Usulan Penelitian ini mendapatkan

balasan yang setimpal dari Allah SWT, Amin.

Wasalamu’alaikumWr.Wb.

Bandung, Juli 2014

Penulis

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Dalam penelitian ini kajian pustaka yang akan dibahas adalah mengenai

pengertian dari pemeriksaan pajak, pengetahuan pajakdan kepatuhan pajak.

2.1.1 Pemeriksaan Pajak

2.1.1.1 Pengertian Pemeriksaan Pajak

Menurut Peraturan Direktorat Jenderal Pajak Nomor PER - 9/PJ/2010Pasal 1 definisi Pemeriksaan sebagai berikut :

” Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data,

keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Pengertian pemeriksa pajak menurut Erly Suandy (2008:93)adalah sebagai berikut :

“Pemeriksa pajak adalah Pegawai Negeri Sipil di lingkungan Direktorat Jenderal

Pajak atau tenaga ahli yang ditunjuk oleh Dirjen Pajak yang diberi tugas,

wewenang dan tanggung jawab untuk melaksanakan pemeriksaan pajak”.

Widi Widodo (2010:201) menyatakan Pemeriksaan Pajak adalah :

“Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, dan

12

Sedangkan menurut Siti Kurnia Rahayu (2010:245) pemeriksaan pajak sebagai berikut: “Pemeriksaan pajak merupakan hal pengawasan pelaksanaan self assesmentsistem yang dilakukan oleh wajib pajak, harus berpegang teguh pada Undang-undang perpajakan”.

Pendapat tersebut didukung oleh Soemarso S.R (2007:60)menyatakan bahwa:

“Pemeriksaan pajak adalah serangkaian kegiatan yang dilakukan oleh kantor pajak terhadap wajib pajak untuk mencari dan mengumpulkan data atau ketengan lainnya guna penetapan besarnya pajak yang terutang dan atau tujuan lain dalam rangka pelaksanaan ketentuan peraturan perundangundangan perpajakan”.

Dari pengertian di atas dapat disimpulkan bahwa pemeriksaan pajak merupakan

kegiatan menghimpun dan mengolah data atau keterangan secara profesional

berdasarkan standar pemeriksaan dan harus berpegang teguh pada undang-undang

perpajakan.

2.1.1.2 Tujuan Pemeriksaan Pajak

Menurut Siti Kurnia Rahayu (2010:245)Tujuan pemeriksaan pajak sebagaimana dimaksudkan dalam Keputusan Mentri Keuangan no 545/KMK

04/2000 adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan

dalamrangka memberikan kepastian hukum, keadilan, dan pembinaan

kepadawajib pajak dan untuk tujuan lain dalam rangka melaksanakan

ketentuanperaturan perundang-undangan perpajakan. Maka tujuan

13

1. Menguji Kepatuhan Perpajakan

Pemeriksaan untuk tujuan menguji kepatuhan wajibpajak dilakukan dalam hal:

a. SPT menunjukan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak;

b. SPT Pajak Penghasilan menunjukan rugi;

c. SPT tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan;

d. SPT yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak;

e. Ada indikasi kewajiban perpajakan selain kewajiban tersebut pada huruf c tidak dipenuhi.

2. Tujuan Lain

Pemeriksaan Untuk Tujuan Lain. Pemeriksaan ini dilakukan untuk :

a. Pemberian Nomor Pokok Wajib Pajak secara jabatan; b. Penghapusan Nomor Pokok Wajib Pajak;

c. Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak; d. Wajib Pajak mengajukan keberatan;

e. Pengumpulan bahan guna penyusunan Norma Penghitungan PenghasilanNeto;

f. Pencocokan data dan atau alat keterangan;

g. Penentuan Wajib Pajak berlokasi di daerah terpencil;

h. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai; i. Tujuan lain selain huruf a sampai dengan huruf h.

2.1.1.3Jenis-jenis Pemeriksaan Pajak

Pemeriksaan pajak dapat dilaksanakan berdasarkan jenis pemeriksaanmenurut

Hanantha Bwoga, Yoseph Agus, dan Tony Marsyahrul (2005:17-19) terdapat lima jenis pemeriksaan yang diantaranya yaitu:

1. Pemeriksaan Rutin adalah pemeriksaan yang bersifat rutin yang dilakukan terhadap wajib pajak yang berhubungan dengan pemenuhan hak dan kewajiban perpajakan, wajib pajak yang bersangkutan yang pemilihannya terutama berdasarkan sistem kriteria seleksi dan bukan kriteria seleksi. 2. Pemeriksaan Khusus adalah pemeriksaan yang secara khusus dilakukan

14

3. Pemeriksaan Wajib Pajak Lokasi adalah pemeriksaan yang dilakukan terhadap cabang, perwakilan, pabrik dan atau tempat usaha yang pada umumnya berbeda lokasinya.

4. Pemeriksaan tahun Berjalan adalah pemeriksaan yang dilakukan dalam tahun berjalan terhadap wajib pajak untuk jenis-jenis pajak tertentu atau untuk seluruh jenis pajak dapat dilakukan terhadap wajib pajak domisili atau wajib pajak lokasi.

5. Pemeriksaan Bukti Permulaan adalah pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

2.1.1.4Ruang Lingkup Dan Jangka Waktu Pemeriksaan

MenurutSiti Kurnia Rahayu (2010:262) Pemeriksaan pajak dapat dibedakan berdasarkan pada ruang lingkup cakupannya, yaitu:

1. Pemeriksaan Lapangan

Pemeriksaan lapangan adalah pemeriksaan yang di lakukan terhadap Wajib Pajak di tempat Wajib Pajak yang dapat meliputi Kantor Wajib Pajak, tempat usaha (Pabrik) atau pekerjaan bebas, domisili atau tempat tinggal. Pemeriksaan lapangan dapat meliputi 1 jenis pajak atau seluruh jenis pajak untuk tahun berjalanatau tahun-tahun sebelumnya. Pemeriksaan Lapangan dibedakan:

a. Pemeriksaan Lengkap (PL)

1) Dilakukan satu atau lebih jenis pemeriksaan

2) Sejak terbit SP2 (Surat Perintah Pemeriksaan) sampai dengan tanggal LHP (Laporan Hasil Pemeriksaan)

3) Jangka waktu pemeriksaan 4 bulan dapat diperpanjang menjadi 8 bulan

b. Pemeriksaan Sederhana Lengkap (PSL)

1) Pemeriksaan lapangan yang dilakukan terhadap WP untuk 1 atau lebih jenis pajak secara terkoordinasi antar seksi

2) Terkoordinasi antara fungsional dan AR (Account Representative)

dikantor unit pelaksana pemeriksa

3) Dalam tahun berjalan atau tahun-tahun sebelumnya

4) Menggunakan tehnik pemeriksaan yang dianggap perlu menurut keadaan tujuan pemeriksaan

2. Pemeriksaan Kantor

15

Apabila kepatuhan wajib pajak masih kurang maka dapat dialihkan menjadi pemeriksaan lapangan.

2.1.1.5Tahapan Pemeriksaan

Menurut Siti Kurnia Rahayu (2010:286) Dalam menjalankan sebuah pemeriksaan maka aparat pajak harus mengetahui terlebih dahulu tahap-tahap

yang harus dilakukannya, adapun tahapannya adalah sebagai berikut:

1. Persiapan Pemeriksaan

Persiapan pemeriksaan adalah serangkaian kegiatan yang dilakukan oleh pemeriksa sebelum melaksanakan tindakan pemeriksaan dan meliputi kegiatan sebagai berikut:

a)Mempelajari berkas wajib pajak atau berkas data.

Mempelajari berkas wajib pajak atau berkas data dimulai dari kegiatan mengumpulkan berkas wajib pajak dan berkas data dengan mengumpulkan dan meminjam sumber-sumber dari data internal maupun data eksternal. Data internal terdiri dari sistem informasi administrasi yaitu Sistem Perpajakan Terpadu (SAPT), Sistem Informasi Direktorat Jenderal Pajak (SIDJP), Sistem Informasi Perpajakan Modifikasi (SIPMOD). Kemudian data internal lainnya adalah data tunggakan wajib pajak, Laporan Hasil Pemeriksaan terdahulu serta Kertas Kerja Pemeriksaannya, dan riwayat keberatan atau banding atau peninjauan kembali. Sedangkan data eksternal terdiri dari media massa (media cetak atau elektronik), internet, dan bursa. Seluruh data dan informasi yang telah didapat dirangkum dalam bentuk Tax Payer Profile (profil wajib pajak). b) Menganalisis SPT dan laporan keuangan wajib pajak

Untuk data-data berupa laporan keuangan wajib pajak dilakukan analisis kuantitatif untuk menentukan hal-hal yang harus diperhatikan pada waktu melakukan pemeriksaan serta untuk menentukan beberapa perkiraan bukubesar yang diprioritaskan dan/ atau akan dikembangkan pemeriksaannya.Sedangkan untuk data-data non-keuangan dilakukan analisis kulitatif.

c) Mengidentifikasi masalah

Setelah dilakukan analisis baik kuantitatif maupun kualititatif pemeriksa akan mengetahui pos-pos apa saja yang memerlukan perhatian khusus dan masalah-masalah apa saja yang mungkin ada pada wajib pajak. Atas alternatif-alternatif permasalah tersebut pemeriksa harus dapat mengidentifikasi penyebab yang paling mungkin atas terjadinya masalah tersebut serta menentukan pos-posatau rekening apa saja yang berkaitan dengan masalah yang ada.

16

Seluruh data dan informasi yang telah didapat dirangkum dalam bentuk

TaxPayer Profile (profil wajib pajak) dapat dilakukan pengenalan lokasi wajib pajak.

e) Menentukan ruang lingkup pemeriksaan

Pemeriksaan pajak dapt dibedakan berdasarkan pada ruang lingkup cakupannya, yaitu terdiri dari pemeriksaan lapangan dan pemeriksaan kantor.

f) Menyusun program pemeriksaan

Program pemeriksaan disusun berdasarkan cakupan pemeriksaan dan hasil penelaahan diperoleh pada tahap-tahap persiapan pemeriksaan sebelumnya. Program pemeriksaan harus merujuk kepada identifikasi permasalahan serta cakupan (ruang lingkup) yang telah ditentukan. Hal ini diperlukan agar arah pemeriksaan tidak terlalu melebar sehingga tidak fokus.

g) Menentukan buku-buku dan dokumen yang akan dipinjam.

Berdasarkan program pemeriksaan dapat diidentifikasi buku-buku atau catatan yang akan dipinjam kepada wajib pajak.

h) Menyediakan sarana pemeriksaan

Menyediakan sarana pemeriksaan dilakukan sebelum melakukan pemeriksaan, agar pelaksanaan pemeriksaan dapat berjalan dengan lancar. Tujuan persiapan pemeriksaan adalah agar pemeriksa dapat memperoleh gambaran umum mengenai wajib pajak yang akan diperiksa, sehingga program pemeriksaan yang disusun sesuai dengan sasaran yang ingin dicapai.

2. Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksa dan meliputi :

a) Memeriksa di tempat wajib pajak

Pemeriksaan di tempat wajib pajak dapat didefinisikan sebagai serangkaian kegiatan yang dilakukan pemeriksa di tempat atau lokasi wajib pajak untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya guna mengetahui dan mendapatkan fakta-fakta yang berkaitan dengan kegiatan usaha wajib pajak, mengetahui, dan menilai Sistem Pengendalain Intern, serta untuk meyakinkan kebenaran atau keberadaan fisik aktiva tetap yang dilaporkan dan kepemilikannya dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

b) Melakukan penilaian atas sistem pengendalian intern. 1) Pengumpulan data/informasi

2) Penelaahan

17

4) Pengujian

5) Penilaian akhir dari Sistem Pengendalian Intern.

c) Memutahirkan ruang lingkup dan program pemeriksaan.

Setelah melakukan penilai SPI maka akan terlihat kearah mana sebaiknya program pemeriksaan dilakukan. Program pemeriksaan yang telah dibuat sebelumnya akan dimutakhirkan seirama dengan hasil penilaian dan pengujian SPI (Sistem Pengendalian Intern).

d) Melakukan pemeriksaan atas buku-buku, catatan-catatan dan dokumen-dokumen

Langkah pemeriksaan buku, catatan dan dokumen dilakukan dengan berpedoman pada program pemeriksaan yang telah disusun dan dimutakhirkan.

e) Melakukan konfirmasi kepada pihak ketiga

Menegaskan kebenaran dan kelengkapan data atau informasi dari wajib pajak dengan bukti-bukti yang diperoleh dari pihak ketiga.

f) Memberitahukan hasil pemeriksaan kepada wajib pajak

1) Memberitahukan secara tertulis koreksi fiskal dan penghitungan pajak terutang kepada wajib pajak

2) Melakukan pembahasan atas temuan dan koreksi fiskal serta penghitungan pajak terutang dengan wajib pajak

3) Memberikan kesempatan kepada wajib pajak untuk menyampaikan pendapat, sanggahan, persetujuan atau meminta penjelasan lebih lanjut mengenai temuan koreksi fiskal yang telah dilakukan

g) Melakukan sidang penutup (closing conference).

Tujuan melakukan pembahasan akhir hasil pemeriksaan adalah sebagai upaya memperoleh pendapat yang sama dengan wajib apajak atas temuan pemeriksaan dan koreksi fiskal terhadap seluruh jenis pajak yang diperiksa.

3. Pelaporan Hasil Pemeriksaan

a) Kertas Kerja Pemeriksaan

Definisi Kertas Kerja Pemeriksaan berdasarkan KMK No. 545/KMK.01/2000 yang telah diubah dengan Peraturan Menkeu No. 123/PMK.03/2006 adalah catatan secara rinci dan jelas yang diselenggarakan oleh Pemeriksa Pajak mengenai prosedur pemeriksaan yang ditempuh, pengujian yang dilakukan, bukti dan keterangan yang dikumpulkan dan kesimpulan yang diambil sehubungan dengan pelaksanaan pemeriksaan.

Kertas Kerja Pemeriksa adalah catatan secara rinci dan jelas yang diselenggarakan oleh Pemeriksa Kertas Kerja Pajak mengenai :

18

4) Kesimpulan yang diambil pemeriksa

Kertas Kerja Pemeriksaan merupakan wujud pertanggungjawaban KertasKerja Pemeriksa Pajak mengenai apa yang Pemeriksa lakukan dan bukti, data atau keterangan yang Pemeriksa temukan selama proses pemeriksaan, mulai dariproses perencanaan, pelaksanaan, bahkan pada waktu memasuki penyusunanlaporan pemeriksaan. Tujuan utama dari Kertas Kerja Pemeriksaan adalah sebagaibukti bahwa pemeriksa telah melaksanakan tugas pemeriksaan sebagaimanamestinya berdasarkan ilmu, kepandaian dan pengalaman yang dimilikinya. KertasKerja Pemeriksaan bermanfaat juga untuk tujuan lain yang diantaranya :

1) Sebagai dasar penyusunan Laporan Pemeriksaan Pajak

2) Sebagai bahan bagi atasan pemeriksa untuk menelaah atau review atashasil pemeriksaan yang dilakukan bawahannya.

3) Sebagai bahan dalam melakukan pembahasan dengan Wajib Pajak 4) Sebagai bahan referensi untuk pemeriksaan berikutnya

5) Sebagai sumber data dalam proses keberatan dan/ atau banding

6) Sebagai sumber data untuk dimanfaatkan oleh pihak lain internalDirektorat Jenderal Pajak, seperti Account Representative, SeksiPenagihan, Bagian Keberatan dan Banding, demikian juga pihak lain diluar Direktorat Jenderal Pajak misalnya Itjen dan BPK.

b) Laporan Hasil Pemeriksaan

Laporan Pemeriksaan Pajak adalah laporan yang dibuat oleh pemeriksa pada akhir Laporan Pemeriksaan pelaksaan yang merupakan ikhtisar dan penuangan semua hasil pelaksanaan tugas pemeriksaan sesuai dengan tujuan yang telah ditetapkan. Laporan Pemeriksaan Pajak juga merupakan sarana bagi pihak-pihak lain untuk mengetahui berbagai hal tentang pemeriksaan tersebut, baik berkenaan dengan pencarian informasi-informasi tertentu, maupun dalam rangka pengujian kepatuhan prosedur dan mutu pemeriksaan yang telah dilakukan. Oleh karena itu Laporan Pemeriksaan Pajak harus informatif.

Laporan Pemeriksaan Pajak disusun dengan menggunakan berbagai Kertas Kerja Pemeriksaan sebagai dasar dan acuannya. Hal ini memperjelas hubungan yang kuat antara KKP dengan LPP. KKP yang memenuhi syarat-syarat (lengkap,sistematis, akurat, rapi, teratur, logis, telah divalidasi) akan menghasilkan sebuah Laporan Pemeriksaan Pajak yang baik dan informatif.

Laporan Pemeriksaan Pajak merupakan ikhtisar dari seluruh proses pemeriksaan yang dilakukan, mulai dari tahap perencanaan hingga tahapan pelaksanaan. Laporan Pemeriksaan Pajak juga merupakan pertanggungkawaban atas suatu pemeriksaan, baik pertanggungjawaban kepada struktur vertikal internal dalam suatu unit pemeriksaan, baik pertanggungjawaban kepada pihak eksternal. Namun kegunaan utama dari Laporan Pemeriksaan Pajak adalah bahwa Laporan Pemeriksaan Pajak tersebut merupakan dasar untuk penerbitan suatu produk hukum perpajakan yaitu Surat Ketetapan Pajak (SKP). Laporan pemeriksaan disusun dengan sistematika sebagai berikut:

1)Umum

19

pemeriksaan, data dan informasi yang tersedia dan daftar lampiran. 2)Pelaksanaan pemeriksaan

Memuat penjelasan secara lengkap mengenai, pos-pos yang diperiksa,penilaian pemeriksa atas pos-pos yang diperiksa dan temuan-temuanpemeriksa.

3)Hasil pemeriksaan

Merupakan ikhtisar yang menggambarkan perbandingan antara laporan wajib pajak (SPT) dengan hasil pemeriksaan dan perhitungan mengenai besarnya pajak-pajak yang terutang.

4)Kesimpulan dan usul pemeriksaan

Hal-hal yang perlu diperhatikan dalam penyusunan Laporan Pemeriksaan Pajak supaya dapat dimanfaatkan oleh pemeriksa berikutnya antara lain, gambaran kegiatan usaha wajib pajak, gambaran sistem akuntansi, daftar buku dan dokumen yang dipinjam, produksi data, usulan pemeriksa, dan perhatikan kelengkapan lampiran. Laporan hasil pemeriksaan pajak yang telah disusun harus ditandatangani oleh Pemeriksa Pajak, Ketua Tim, Supervisor dan Kepala Kantor. Dari laporan hasil pemeriksa pajak tersebut dibuat nota penghitungan yang merupakan dasar untuk mengeluarkan produk hukum hasil pemeriksaan yang berupa Surat Ketetapan Pajak. Surat Ketetapan Pajak dapat berupa Surat Ketetapan Pajak Nihil (SKPN), Surat Ketetapan Pajak Kurang Bayar(SKPKB), Surat Ketetapan Pajak Lebih Bayar (SKPLB) atau Surat KetetapanPajak Kurang Bayar Tambahan (SKPKBT).

c) Kesimpulan dan Hasil Pemeriksaan

Memuat hasil pemeriksaan dalam bentuk, perbandingan antara pajak-pajakyang terhutang berdasarkan laporan wajib pajak dengan hasil pemeriksaan, dataatau informasi yang diproduksi, dan usul-usul pemeriksa.

2.1.1.6Indikator Pemeriksaan Pajak

Menurut Siti Kurnia Rahayu (2010:286)indikator pemeriksaan pajak adalah: 1. Persiapan pemeriksaan

2. Pelaksanaan pemeriksaan

20

2.1.2 Pengetahuan Pajak

2.1.2.1Pengertian Pengetahuan Pajak

Veronica Carolina (2009:7)menyatakan bahwa :

“Pengetahuan Pajak adalah informasi pajak yang dapat digunakan wajib pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya

dibidang perpajakan”.

Sedangkan menurut Andriani (2000:25)bahwa :

“Pengetahuan perpajakan adalah pengetahuan mengenai konsep ketentuan umum

di bidang perpajakan, jenis pajak yang berlaku di Indonesia mulai dari subyek pajak, obyek pajak, tarif pajak, perhitungan pajak terutang, pencatatan pajak

terutang, sampai dengan bagaimana pengisian pelaporan pajak”.

Dari pengertian di atas dapat disimpulkan bahwa pengetahuan pajak

adalah pemahaman wajib pajak mengenai konsep ketentuan umum di bidang

perpajakan, yang dapat digunakan oleh wajib pajak sebagai dasar untuk bertindak,

mengambil keputusan dan untuk menempuh arah atau strategi tertentu

sehubungan dengan pelaksanaan hak dan kewajibannya dibidang perpajakan.

2.1.2.2 Indikator Pengetahuan Pajak

Menurut Nur Hidayati (2008), indikator dari pengetahuan pajak itu sendiri terdiri dari :

1. Pengetahuan mengenai batas waktu pembayaran dan pelaporan.

2. Pengetahuan mengenai ketentuan umum dan tata cara perpajakan.

21

2.1.3 Kepatuhan Pajak

2.1.3.1Pengertian Kepatuhan Pajak

Menurut Safri Nurmantu seperti yang dikutip oleh Siti Kurnia Rahayu (2010:138)menjelaskan bahwa :

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di mana

wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan

hak perpajakannya”.

Menurut Siti Kurnia Rahayu (2010:138) Ada dua macam kepatuhan, yaitukepatuhan formal dan kepatuhan material :

1. Kepatuhan formal adalah suatu keadaan di mana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan.

2. Kepatuhan material adalah suatu keadaan di mana wajib pajak secara substantive atau hakikatnya memenuhi semua ketentuan material perpajakan yakni sesuai isi dan jiwa Undang-Undan Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

Menurut Norman D. Nowak yang dikutip oleh (Moh. Zain: 2004)

Kepatuhan Wajib Pajakmemiliki pengertian yaituSuatu iklim kepatuhan dan

kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengakp dan jelas 3. Menghitung jumlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya.

22

“Rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan

beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan

pemerintah”.

Sedangkan Menurut Siti Kurnia Rahayu (2010:139) Kepatuhan wajib pajak adalah

“Tindakan wajib pajakdalam pemenuhankewajibanperpajakannya sesuaidengan

ketentuanperaturan perundangundangandan peraturanpelaksanaan perpajakanyang

berlaku dalamsuatu Negara”.

Dari beberapa pengertian di atas dapat ditarik kesimpulan, pengertian kepatuhan

wajib pajak adalah wajib pajak yang taat dan memenuhi serta melaksanakan

kewajiban perpajakan sesuai dengan ketentuan perundang-undangan perpajakan.

2.1.3.2Manfaat Predikat Wajib Pajak Patuh

Menurut Siti Kurnia Rahayu (2010:142)Wajib pajak patuh adalah wajib pajak yang sadar pajak, paham hak dan kewajiban perpajakannya dan diharapkan

peduli pajak, yaitu melaksanakan kewajiban perpajakan dengan benar dan paham

akan hak perpajakannya. Sebenarnya pemberian predikat wajib pajak patuh, yang

sekaligus sebagai suatu pemberian penghargaan bagi wajib pajak, sudah pasti

akan memberi motivasi dan detterent effect yang positif bagi wajib pajak yanglain untuk menjadi wajib pajak patuh. Wajib pajak yang berpredikat patuh dalam

pemenuhan kewajiban perpajakannya tentunya akan mendapat kemudahan dan

fasilitas yang lebih dibandingkan dengan pemberian pelayanan pada wajib pajak

yang belum atau tidak patuh. Fasilitas yang diberikan oleh Dirjen Pajak terhadap

23

1. Pemberian batas waktu penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat 3 (tiga) bulan sejak permohonan kelebihan pembayaran pajak yang diajukan wajib pajak diterima untuk pajak penghasilan (PPh) dan 1 (satu) bulan untuk pajak pertambahan nilai (PPN), tanpa melalui penelitian dan pemeriksaan oleh Dirjen Pajak. 2. Adanya kebijakan percepatan penerbitan Surat Keputusan

PengembalianPendahuluan Kelebihan Pajak (SKPPKP) menjadi paling lambat 2 (dua) bulanuntuk PPh dan 7 (tujuh) hari untuk PPN.

2.1.3.3Indikator Kepatuhan Pajak

Menurut Chaizi Nasucha seperti yang dikutip oleh Siti Kurnia Rahayu (2010:139), kepatuhan wajib pajak dapat diidentifikasi dari :

1. Kepatuhan wajib pajak dalam mendaftarkan diri

2. Kepatuhan untuk melaporkan kembali surat pemberitahuan

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang dan 4. Kepatuhan dalam pembayaran tunggakan.

2.2 Kerangka Pemikiran

Pajak merupakan penerimaan Negara yang terbesar, untuk itu sangat

dibutuhkan peran serta masyarakat dalam pembayaran pajaknya. Pelaksanaan

pemungutan pajak dilaksanakan berdasarkan system Self Assessment System

dimana wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan,

membayar dan melaporkan sendiri pajak yang harus dibayar sehingga dapat

memudahkan wajib pajaknya sendiri dalam melakukan pembayaran pajak. Wajib

pajak yang membayar pajak harus patuh pada peraturan perpajakan yang ada.

Kepatuhan wajib pajak memang sangat dibutuhkan dalam diri wajib pajak itu

sendiri agar tidak adanya tunggakan atau penghindaran pajak yang dilakukan oleh

24

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik

bagi negara maju maupun di negara berkembang karena jika wajib pajak tidak

patuh maka akan menimbulkan keinginan untuk melakukan tindakan

penghindaran, pengelakan, penyelundupan dan pelalaian pajak, yang padaa

khirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan

berkurang, administrasi perpajakan di Indonesia masih perlu diperbaiki, dengan

perbaikan diharapkan wajib pajak lebih termotivasi dalam memenuhi kewajiban

perpajakannya, dengan alat untuk mencapai suatu sistem telah diperbaiki maka

faktor-faktor lain akan terpengaruh Siti Kurnia Rahayu (2010:140).

Masih menurut beliau, kepatuhan wajib pajak dipengaruhi oleh beberapa

faktor yaitu kondisi sistem administrasi perpajakan suatu negara, pelayanan pada

wajib pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak.

Dalam rangka mengembangkan pengetahuan pajak, pada hakikatnya lebih

mudah dimulai dengan anak-anak usia muda karena pada umumnya perubahan

mental dari wajib pajak yang lebih tua agak sulit akibat situasi dan kondisi masa

lalu. Untuk itu sebaiknya masalah perpajakan sudah diajarkan di sekolah dan

menjadi bagian dari kurikulum pendidikan terutama yang menyangkut mengenai

perlu adanya pajak, untuk apa uang pajak tersebut digunakan, pentingnya pajak

sebagai sumber keuangan Negara, dan sosialisasi bagaimana cara mengisi surat

pemberitahuan sehingga mereka dapat membantu keluarga mereka pada saat saat

diperlukan Marihot (2010).

Kepatuhan wajib pajak dapat dilihat juga pada pengetahuan pajaknya. Wajib

25

mematuhi peraturan perpajakan. Dengan pengetahuan pajak, wajib pajak dapat

memahami apa itu pajak, fungsi dari pajak itu sendiri, jika tidak membayar pajak

maka akan dikenakan sanksi. Dapat ditarik kesimpulan dari penjelasan di atas,

bahwa pemeriksaan pajak dan pengetahuan perpajakan mampu meningkatkan

kepatuhan wajib pajak.

2.2.1 Hubungan Pemeriksaan Pajak Terhadap Kepatuhan Pajak

Menurut Inpres RI No 5 tahun 2003, Pemeriksaan pajak merupakan

instrumen untuk menentukan kepatuhan, baik formal maupun material,yang

tujuan utamanya adalah untuk menguji dan meningkatkan tax compliance seorang wajib pajak. Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan

adalah merupakan tujuan utama dari pemeriksaan pajak, sehingga dari hasil

pemeriksaan akan diketahui tingkat kepatuhan wajib pajak.

Menurut Siti Kurnia Rahayu (2010:245) Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan merupakan tujuan utama dari pemeriksaan

pajak, sehingga dari hasil pemeriksaan akan diketahui tingkat kepatuhan wajib

pajak. Tujuan pemeriksaan pajak sebagaimana dimaksudkan dalam Keputusan

Menteri Keuangan No.545/KMK04/2000 tanggal 22 Desember 2000 adalah untuk

menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan

kepastian hukum, keadilan dan pembinaan kepada wajib pajak dan tujuan lain

dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

2.2.2 Hubungan Pengetahuan Pajak Terhadap Kepatuhan Pajak

Menurut Fallan yang dikutip oleh Siti Kurnia Rahayu (2010:141)

26

sangat mempengaruhi sikap wajib pajak terhadap sistem perpajakan yang adil.

Dengan kualitas pengetahuan yang semakin baik akan memberikan sikap

memenuhi kewajiban dengan benar melalui adanya sistem perpajakan pada suatu

negara yang dianggap adil. Kesadaran wajib pajak akan meningkat bilamana

dalam masyarakat muncul persepsi positif terhadap pajak. Dengan meningkatkan

pengetahuan perpajakan masyarakat melalui pendidikan perpajakan baik formal

maupun non formal akan berdampak positif terhadap pemahaman dan kesadaran

wajib pajak dalam membayar pajak. Dengan penyuluhan perpajakn secara intensif

dan kontinyu akan meningkatkan pemahaman wajib pajak tentang kewajiban

membayar pajak sebagai wujud gotong royong nasional dalam menghimpun dana

untuk kepentingan pembiayaan pemerintah dan pembangunan nasional.

Terdapat pengaruh yang signifikan pengetahuan pajak dan persepsi keadilan

pajak terhadap tingkat kepatuhan pajak. Semakin baik pengetahuan Wajib Pajak

dan konsultan pajak terhadap peraturan pajak maka semakin tinggi tingkat

kepatuhan Wajib Pajak Banu Witoyo (2008).

2.2.3 Penelitian Terdahulu

No Nama Peneliti Judul Hasil Penelitian

1 Joseph Mukasa

The results of the study also demonstrate that the small

business taxpayers’ perception of

tax fairness correlates positively with their compliance to tax obligation.

27

2. That tax audit aimed at ensuring the submission of accurate and current returns for proper computation.

3. Awareness on tax rules and regulation increase compliance and reduce non-compliance tax payers.

4. Tax audit improves the level of tax compliance by the tax payers.

28

2.2.4 Bagan Paradigma Pemikiran

Gambar Paradigma Pemikiran.

2.3 Hipotesis

Menurut Sugiyono (2009:93)Hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam

bentuk kalimat pertanyaan”.

Berdasarkan latar belakang masalah, kajian pustaka, perumusan masalah dan

kerangka pemikiran di atas maka dalam penelitian ini dapat di-rumuskan hipotesis

terhadap permasalahan tersebut sebagai berikut :

H1 : Pemeriksaan pajak berpengaruh terhadap kepatuhan pajak.

H2 : Pengetahuan pajak berpengaruh terhadap kepatuhan pajak.

Pemeriksaan pajak

(

x

1)

Pengetahuan pajak

(

x

2)

PENGARUH PEMEIRIKSAAN PAJAK DAN PENGETAHUAN PAJAKTERHADAP KEPATUHAN PAJAK

(Survey Pada Kantor Pelayanan Pajak Pratama Bandung Karees)

Oleh : Nono Sugiarto

Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia

Abstract

Tax compliance issues is an important issue throughout the country, both for the developed and developing countries. If taxpayers do not comply it will lead to a desire to perform avoidance, evasion, smuggling and tax shirker. Government efforts to improve tax compliance as an increase in tax audits and tax knowledge. This study aimed to analyze the effect of tax audits and tax knowledge to tax compliance.

The method used in this research is descriptive and verification methods. The unit of observation in this study is the LTO (Tax Office) Primary Bandung Karees with taxpayers analysis unit numbering 100 people. The test statistic used is the classical assumption test, multiple linear regression analysis, correlation analysis, the coefficient of determination, and hypothesis testing using SPSS 21 application support for Microsoft Windows.

These results indicate that partial, tax audits significant effect on tax compliance and tax knowledge a significant effect on tax compliance. In addition, simultaneous tax examinations and tax knowledge a significant effect on tax compliance. .

Keywords: Tax Audit, Tax and Tax Compliance Knowledge

I. PENDAHULUAN

Latar Belakang

Pemerintah memenuhi kebutuhan dana dengan mengandalkan dua sumber pokok, yaitu sumber dana luar negeri dan sumber dana dalam negeri, sebagaimana yang tercantum dalam APBN, sumber dana luar negeri, misalnya pinjaman luar negeri dan hibah (grant), sedangkan sumber dana dalam negeri misalnya penjualan migas dan nonmigas serta pajak, sumber penerimaan negara dalam negeri yang paling potensial adalah pajak (Maria M. Ratna Sari:2009).

Dilihat dari sudut pandang ekonomi, pajak adalah penerimaan negara yang digunakan untuk mengarahkan kehidupan masyarakat menuju kesejahteraan, masyarakat harus menyadari bahwa pajak itu untuk kepentingan bersama dan digunakan untuk menjaga kelangsungan hidup negara serta sumber pembiayaan belanja-belanja yang dikeluarkan oleh pemerintah guna menjalankan roda pemerintahan (Waluyo dan Wirawan, 2003). Pajak diartikan sebagai pungutan yang dilakukan oleh suatu Negara kepada warga negaranya berdasarkan undang-undang dimana atas pungutan tersebut Negara tidak memberikan kontraprestasi langsung kepada warga negaranya (Mardiasmo,2009:2).

Kepatuhan wajib pajak dapat ditingkatkan dengan pelaksanaan pemeriksaan yang dijalankan, kepatuhan antara wajib pajak dan petugas pajak (fiskus) dapat terjaga yang disesuaikan dengan tujuan untuk kepatuhanpemenuhan kewajiban perpajakan tanpa ada kebijakan atau unsur yang lainnya (Whedy Prasetyo:2011).

Wajib pajak perlu diperiksa untuk memastikan tingkat kepatuhan mereka (Raden Agus supraman:2011). Akan tetapi tidak semua Wajib Pajak diperiksa, ada kriteria Wajib Pajak yang diperiksaoleh Direktorat Jenderal Pajak dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakannya, antara lain wajib pajak yang menyampaikan SPT lebih bayar, wajib pajak yang melakukan perubahan tahun buku, metode pembukuan karena adanya penilaian kembali aktiva tetap, wajib pajak melakukan penggabungan usaha, peleburan usaha, pemekaran usaha, likuiditas/penutupan usaha dan pengambil alihan usaha, wajib pajak orang pribadi yang akan meninggalkan Indonesia untuk selama-lamanya, terdapat hasil analisis, pengembangan atas informasi, data, laporan dan pengaduan hasil analisis risiko yang menunjukkan ketidakpatuhan wajib pajak, Setiap pemeriksaan ada kriterianya (Raden Agus Suparman:2011). Selain itu rendahnya kepatuhan wajib pajak penyebabnya antara lain pengetahuan sebagian besar wajib pajak tentang wajib pajak serta persepsi wajibpajak tentang pajak dan petugas pajak yang masih rendah (Gardina danHaryanto:2006).

Direktorat Jendral Pajak secara intens akan melakukan sosialisasi kepada para Bendahara Pengeluaran Kementrian Lembaga, Pemerntah pusat serta pemerintah kota/kabupaten untuk membayar pajak, Diantaranya dengan melakukan pengajaran, memberitahu begaimana cara membayar pajak, bagaimana penyetornya, dan pajak apa yang ada kepada bendahara karena tidak semua wajib pajak paham, Selain itu dengan membuat buku seperti mahir pajak, bendahara bayar pajak dalam sosialisasi (Fuad Rahmany: 2011). Rendahnya pengetahuan pajak ini dikarenakan kurangnya sebagian besar wajib pajak memperoleh pengetahuan pajak dari petugas pajak, selain itu juga ada yang diperoleh dari sosialisasi pajak melalui radio, televisi, majalah pajak, surat kabar, internet, buku perpajakan, konsultan pajak, seminar pajak, adapula yang diperoleh dari pelatihan pajak, namun pelaksanaan kegiatan tersebut tidak sering dilakukan (Ahmad Syuhada:2012).

Berdasarkan konsep pemikiran yang dituangkan dalam latar belakang diatas, maka penulis tertarik melakukan penelitian dengan rumusan masalah bagaimana pemeriksaan pajak dan pengetahuan pajak berpengaruh positif terhadap Kepatuhan pajak secara Parsial dan Simultan.

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara teoritis maupun secara praktis dapat digunakan sebagai referensi peneliti-peneliti lain yang akan meneliti dengan variabel yang sama.

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

2.1.1 Pemeriksaan pajak

Menurut Widi Widodo (2010:201) Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, dan mengolah data atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang – undangan perpajakan.

Menurut Siti Kurnia Rahayu (2010:245) Pemeriksaan pajak merupakan hal pengawasan pelaksanaan self assesmentsistem yang dilakukan oleh wajib pajak, harus berpegang teguh pada Undang-undang perpajakan.

Menurut Siti Kurnia Rahayu (2010:286 )indikator pemeriksaan pajak adalah: 1. Persiapan pemeriksaan

2. Pelaksanaan pemeriksaan 3. Pelaporan hasil pemeriksaan

2.1.2 Pengetahuan Pajak

Menurut Veronica Carolina (2009:7) Pengetahuan Pajak adalah informasi pajak yang dapat digunakan wajib pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya dibidang perpajakan.

obyek pajak, tarif pajak, perhitungan pajak terutang, pencatatan pajak terutang, sampai dengan bagaimana pengisian pelaporan pajak.

Menurut Nur Hidayati (2008), indikator dari pengetahuan pajak itu sendiri terdiri dari : 1. Pengetahuan mengenai batas waktu pembayaran dan pelaporan.

2. Pengetahuan mengenai ketentuan umum dan tata cara perpajakan. 3. Pengetahuan mengenai sistem perpajakan.

2.1.3 Kepatuhan Pajak

Menurut Safri Nurmantu seperti yang dikutip oleh Siti Kurnia Rahayu (2010:138) menjelaskan bahwa Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di mana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

Menurut Siti Kurnia Rahayu (2010:139) Kepatuhan wajib pajak adalah Tindakan wajib pajak dalam pemenuhan kewajian perpajakannya sesuai dengan ketentuan peraturan perundang undangandan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.

Menurut Chaizi Nasucha seperti yang dikutip oleh Siti Kurnia Rahayu (2010:139), kepatuhan wajib pajak dapat diidentifikasi dari :

1. Kepatuhan wajib pajak dalam mendaftarkan diri

2. Kepatuhan untuk melaporkan kembali surat pemberitahuan

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang dan 4. Kepatuhan dalam pembayaran tunggakan.

2.2 Kerangka Pemekiran

2.3 Hipotesis

H1 : Pemeriksaan pajak berpengaruh terhadap kepatuhan pajak. H2 : Pengetahuan pajak berpengaruh terhadap kepatuhan pajak.

III. Objek dan Metode Penelitian

Objek penelitian yang akan diteliti dalam penelitian ini adalah pemeriksaan pajak, pengetahuan pajak dan kepatuhan pajak pada orang pribadi di KPP Pratama Bandung Karees. Metode pengujian data menggunakan analisis deskriptif dan analisis verifikatif. Metode penelitian ini menggunakan metode deskriptif analisis dan verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti. Verifikatif dilakukan untuk menguji hipotesis dengan menggunakan perhitungan statistik yaitu dengan alat uji statistik Model Persamaan regresi linear berganda.

Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Unit analisis dalam penelitian ini adalah Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Bandung Karees sebanyak 100 orang yang didapat melalui data Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Bandung Karees. Analisis yang digunakan untuk membuktikan hipotesis pada penelitian ini adalah persamaan regresi linear berganda.

IV. Hasil Penelitian

1. Tanggapan responden mengenai pemeriksaan pajak

Berdasarkan tabel di atas, diperoleh informasi bahwa skor aktual yang diperoleh pemeriksaan pajak sebesar 1745 dan skor ideal yang dicapai sebesar 2000. Dari hasil perbandingan antara skor aktual dengan skor ideal tersebut, diperoleh nilai persentase sebesar 87,3%. Nilai ini berada dalam kelas interval antara 84,01% - 100%dengan kategori sangat baik. Hal ini menunjukkan bahwa pemeriksaan pajak sudah dilaksanakan dengan sangat baik.

2. Tanggapan responden mengenai pengetahuan pajak

Berdasarkan tabel di atas, diperoleh informasi bahwa skor aktual yang diperoleh pengetahuan pajak sebesar 1785 dan skor ideal yang dicapai sebesar 2000. Dari hasil perbandingan antara skor aktual dengan skor ideal tersebut, diperoleh nilai persentase sebesar 89,3%. Nilai ini berada dalam kelas interval antara 84,01% - 100%dengan kategori sangat baik. Hal ini menunjukan bahwa pengetahuan pajak sudah tergolong sangat baik.

3. Tanggapan responden mengenai kepatuhan pajak

Berdasarkan tabel di atas, diperoleh informasi bahwa skor aktual yang diperoleh kepatuhan pajak sebesar 2011 dan skor ideal yang dicapai sebesar 2500. Dari hasil perbandingan antara skor aktual dengan skor ideal tersebut, diperoleh nilai persentase sebesar 80,4%. Nilai ini berada dalam kelas interval antara 68,01% - 84%dengan kategori baik. Hal ini menunjukan bahwa kepatuhan pajak sudah tergolong baik.

Analisis Verifikatif

Uji Asumsi Klasik

Uji Normalitas Data

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Dari tabel di atas, diperoleh informasi bahwa nilai signifikansi yang diperoleh variabel residual lebih besar dari 0,05. Hal ini menunjukan bahwa data yang digunakan berdistribusi secara normal sehingga asumsi normalitas data terpenuhi.

Uji Multikolinieritas Data

Tabel di atas menunjukan hasil pengujian multikolinieritas data. Dari data yang disajikan pada tabel di atas terlihat bahwa nilai tolerance yang diperoleh kedua variabel bebas lebih besar dari 0,1 dan Variance Inflation Factor (VIF) kurang dari 10. Hal ini menunjukan bahwa tidak diantara kedua variabel bebas tidak memiliki korelasi yang kuat, sehingga asumsi multikolinieritas data terpenuhi.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians residual dari satu pengamatan ke pengamatan yang lain tidak sama berarti menunjukan terjadi gejala heteroskedastisitas, tetapi jika sama maka disebut homokedastisitas. Model regresi yang baik adalah model yang bersifat homokedastisitas. Untuk mendeteksi heteroskesdastitas dapat melihat grafik scatterplot.

Dasar analisis untuk menetukan ada atau tidaknya heteroskesdastitas, yaitu :

1. Jika adal pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskesdastitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskesdastitas.

Berdasarkan gambar di atas terlihat bahwa titik-titik yang diperoleh menyebar tidak beraturan dan tidak membentuk pola tertentu. Hal ini menunjukan bahwa varians residual dari satu pengamatan ke pengamatan yang lain bersifat homokedastisitas. Dari ketiga pengujian asumsi klasik di atas, diketahui tidak ditemukannya pelanggaran asumsi klasik, sehingga analisis regresi linier berganda dapat digunakan.

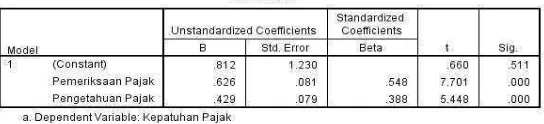

Persamaan Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk melihat meramalkan bagaimana keadaan variabel dependen ketika variabel independennya dinaikan atau diturunkan.Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas (X1 dan X2)dengan variabel dependen (Y). Dari

pengolahan data yang telah dilakukan, diperoleh hasil sebagai berikut:

Dari tabel di atas diperoleh persamaan sebagai berikut: Y = 0,812 + 0,626X1 + 0,429X2

Dari hasil persamaan regresi linier berganda tersebut masing-masing variabel dapat diinterpretasikan sebagai berikut:

a. Konstanta sebesar 0,812 menyatakan bahwa ketika pemeriksaan pajak dan pengetahuan pajakbernilai 0 (nol) dan tidak ada perubahan, maka kepatuhan pajak akan bernilai sebesar 0,812.

b. Nilai variabel X1 yaitu pemeriksaan pajak memiliki nilai koefisien regresi sebesar 0,626,

c. Nilai variabel X2 yaitu pengetahuan pajakmemiliki nilai koefisien regresi sebesar 0,429, artinya

ketika pengetahuan pajakmengalami peningkatan, sementara pemeriksanaan pajak konstan, maka kepatuhan pajak akan meningkat sebesar 0,429.

Analisis Korelasi

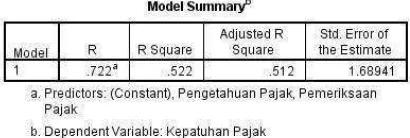

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen.Korelasi yang akan disajikan dalam penelitian ini terdiri dari analisis korelasi simultan dan analisis korelasi parsial.

Analisis Korelasi Simultan

Dengan menggunakan software SPSS, diperoleh hasil analisis korelasi simultan antara pemeriksaan pajak (X1) dan pengetahuan pajak (X2) dengan kepatuhan pajak (Y) sebagai berikut:

Berdasarkan tabel di atas, diperoleh informasi bahwa nilai koefisien korelasi (R) secara simultan yang diperoleh antara pemeriksaan pajak dan pengetahuan pajak dengan kepatuhan pajak sebesar 0,722. Nilai korelasi bertanda positif, yang menunjukan bahwa hubungan yang terjadi antara variabel bebas dengan variabel terikat adalah searah. Dimana semakin baik pemeriksaan dan pengetahuan pajak, maka akan diikuti pula oleh semakin tingginya kepatuhan pajak. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,722 termasuk kedalam kategori hubungan yang kuat, berada dalam kelas interval antara 0,600 – 0,799.

Analisis Korelasi Parsial

Dengan menggunakan software SPSS, diperoleh hasil analisis korelasi parsial antara pemeriksaan pajak (X1) dan pengetahuan pajak (X2) dengan kepatuhan pajak (Y) sebagai berikut:

Dari tabel output di atas, dapat diinterpretasikan sebagai berikut:

a. Hubungan Antara Pemeriksaan Pajak dengan Kepatuhan Pajak

Dari tabel di atas diperoleh informasi bahwa nilai koefisien korelasi yang diperoleh antara pemeriksaan pajak (X1) dengan kepatuhan pajak (Y) sebesar 0,612. Nilai signifikansi yang

diperoleh sebesar 0,000 < 0,05. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,612 termasuk kedalam kategori hubungan yang kuat, berada dalam kelas interval antara 0,600 – 0,799. Dengan demikian dapat disimpulkan bahwa terdapat hubungan yang kuat dan signifikan antara pemeriksaan pajak dengan kepatuhan pajak.

b. Hubungan Antara Pengetahuan Pajak dengan Kepatuhan Pajak

Dari tabel di atas diperoleh informasi bahwa nilai koefisien korelasi yang diperoleh antara pengetahuan pajak (X2) dengan kepatuhan pajak (Y) sebesar 0,479. Nilai korelasi bertanda

Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,479 termasuk kedalam kategori hubungan yang sedang, berada dalam kelas interval 0,400 – 0,599.

Analisis Koefisien Determinasi

Koefisien determinasi (KD) merupakan kuadrat dari koefisien korelasi (R) atau disebut juga sebagai R-Square. Koefisien determinasi berfungsi untuk mengetahui seberapa besar pengaruh dari variabel bebas yang terdiri dari pemeriksaan pajak dan pengetahuan pajak terhadap kepatuhan perpajakan. Denganmenggunakan SPSS, diperoleh koefisien determinasi yang dapat dilihat pada tabel output berikut:

Dari tabel output di atas, terlihat bahwa nilai koefisien determinasi atau R-square yang diperoleh sebesar 0,522 atau 52,2%. Hal ini menunjukan bahwa secara simultan kedua variabel bebas yang terdiri dari pemeriksaan pajak dan pengetahuan pajak memberikan kontribusi terhadap kepatuhan pajak sebesar 52,2%, sedangkan sisanya sebesar 47,8% merupakan kontribusi dari variabel lain yang tidak diteliti.

Sedangkan untuk mengetahui pengaruh dari masing-masing variabel bebas terhadap variabel terikat secara parsial maka dilakukan dengan cara nilai beta X zero order pada output SPSS sebagai berikut :

Berikut disajikan hasil pengaruh secara parsial antara variabel bebas terhadap variabel terikat dengan rumus beta X zero order :

1. Pengaruh X1 terhadap Y = 0,548 x 0,612 = 0,335 atau 33,5%

2. Pengaruh X2 terhadap Y = 0,388 x 0,479 = 0,186 atau 18,6%

Dari hasil perhitungan di atas, diketahui bahwa dari kedua variabel bebas yang diuji, terlihat pemeriksanaan pajak (X1) memberikan kontribusi yang paling dominan terhadap kepatuhan pajak (Y)

dengan kontribusi yang diberikan sebesar 33,5%, sedangkan 18,6% lainnya diberikan olehpengetahuan pajak (X2).

Pengujian Hipotesis

Pengujian Hipotesis Parsial

Pengujian HIpotesis Parsial X1

H0 : β1= 0 Artinya, secara parsial pemeriksaan pajak tidak berpengaruh signifikan terhadap

kepatuhan pajak.

H1 : β1= 0 Artinya, secara parsial pemeriksaan pajak berpengaruh signifikan terhadap

kepatuhan pajak. Dengan taraf signifikansi 0,05

Kriteria : Tolak H0 jika t hitung lebih besar dari t tabel, terima dalam hal lainnya

Berdasarkan tabel di atas, terlihat bahwa nilai thitung yang diperoleh pemeriksaan pajak

sebesar 7,701. Nilai ini akan dibandingkan dengan nilai ttabel pada tabel distribusi t. Dengan α=0,05,

df=n-k-1=100-2-1=97, untuk pengujian dua sisi diperoleh nilai t tabel sebesar ± 1,985. Dari nilai-nilai di atas terlihat bahwa nilai t-hitung untuk variabel X1 sebesar 7,701, berada diluar nilai ttabel (-1,985

dan 1,985), sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolakdan H1diterima, artinya secara

parsial pemeriksaan pajak berpengaruh signifikan terhadap kepatuhan pajak.

Pengujian HIpotesis Parsial X2

H0 : β2= 0 Artinya, secara parsial pengetahuan pajak tidak berpengaruh signifikan terhadap

kepatuhan pajak.

H1 : β2= 0 Artinya, secara parsial pengetahuan pajak berpengaruh signifikan terhadap

kepatuhan pajak. Dengan taraf signifikansi 0,05

Kriteria : Tolak H0 jika t hitung lebih besar dari t tabel, terima dalam hal lainnya

Dengan menggunakan SPSS, diperoleh hasil uji hipotesis parsial X2 sebagai berikut:

Berdasarkan tabel di atas, terlihat bahwa nilai thitung yang diperoleh pengetahuan pajak

sebesar 5,448. Nilai ini akan dibandingkan dengan nilai ttabel pada tabel distribusi t. Dengan α=0,05,

df=n-k-1=100-2-1=97, untuk pengujian dua sisi diperoleh nilai t tabel sebesar ± 1,985. Dari nilai-nilai di atas terlihat bahwa nilai t-hitung untuk variabel X2 sebesar 5,448, berada diluar nilai ttabel (-1,985 dan

1,985), sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan H1diterima, artinya secara

parsial pengetahuan pajak berpengaruh signifikan terhadap kepatuhan pajak.

Pengujian Hipotesis Simultan (Uji F)

Setelah dilakukan pengujian hipotesis parsial, tahap selanjutnya adalah menguji hipotesis simultan untuk mengetahui apakah kedua variabel bebas yang terdiri dari pemeriksanaan pajak dan pengetahuan pajak secara bersama-sama berpengaruh signifikan terhadap kepatuhan pajak, maka dilakukan pengujian hipotesis dengan rumusan sebagai berikut:

H0 : β1= β2 = 0,

Artinya, secara simultan kedua variabel bebas yang terdiri dari pemeriksaan pajak dan pengetahuan pajak tidak berpengaruh signifikan terhadap kepatuhan pajak.

H1 : paling sedikit ada satu βi≠0,

Artinya, secara simultan kedua variabel bebas yang terdiri dari pemeriksaan pajak dan pengetahuan pajak tidak berpengaruh signifikan terhadap kepatuhan pajak.

Taraf signifikansi (α) : 0,05

Kriteria uji : tolak H0 jika nilai F-hitung > F-tabel, terima H1 jika nilai F-hitung < F-tabel

Berdasarkan tabel di atas, diperoleh informasi bahwa nilai Fhitung yang diperoleh sebesar

52,868. Nilai ini akan dibandingkan dengan nilai Ftabel pada tabel distribusi F. Dengan α=0,05, db1=2

dan db2=97, diperoleh nilai F-tabel sebesar 3,090. Dari nilai-nilai di atas terlihat bahwa nilai Fhitung

yang diperoleh 52,868 lebih besar dari nilai Ftabel 3,090. Sesuai dengan kriteria pengujian hipotesis

bahwa H0 ditolak dan H1 diterima, artinya secara simultan kedua variabel bebas yang terdiri dari

pemeriksaan pajak dan pengetahuan pajak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Pembahasan

Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Pajak

Hasil penelitian menunjukan bahwa pemeriksaan pajak memiliki pengaruh positif yang signifikan terhadap kepatuhan pajak. Dengan kata lain, dapat dikatakan bahwa pemeriksaan pajak berbanding searah dengan kepatuhan pajak. Dimana jika pemeriksaan pajak meningkat maka kepatuhan pajak juga akan meningkat.

Pemeriksaan Pajak memiliki pengaruh signifikan dengan Kepatuhan Pajak sebesar 33,5% dan sisanya 66,5% disebabkan oleh faktor lain seperti kondisi sistem administrasi perpajakan suatu negara, pelayanan pada wajib pajak dan tarif pajak (Siti Kurnia, 2010:140).

Pengaruh Pengetahuan Pajak Terhadap Kepatuhan Pajak

Hasil penelitian menunjukan bahwa pengetahuan pajak memiliki pengaruh positif yang signifikan terhadap kepatuhan pajak. Dengan kata lain, dapat dikatakan bahwa pengetahuan pajak berbanding searah dengan kepatuhan pajak. Dimana jika pengetahuan pajak meningkat maka kepatuhan pajak juga akan meningkat.

Pengetahuan Pajak memiliki pengaruh signifikan dengan Kepatuhan Pajak sebesar 18,6% dan sisanya 81,4% disebabkan oleh faktor lain, seperti sistem pepajakan (siti kurnia rahayu 2010:141). Sedangkan hasil penelitian yang dilakukan oleh Ern Chen Loo menunjukan bahwa pengetahuan wajib pajak memiliki dampak langsung terhadap perilaku kepatuhan perpajakan.

V. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab sebelumnya mengenai pengaruh Pemeriksaan Pajak dan Pengetahuan Pajak Terhadap Kepatuhan Pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees, maka penulis mengambil beberapa kesimpulan sebagai berikut:

1. Pemeriksanaan Pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees berpengaruh signifikan terhadap kepatuhan pajak, Artinya Pemeriksaan Pajak yang baik pada Kantor Pelayanan Pajak Pratama Bandung Karees akan membuat wajib pajak menjadi lebih patuh. 2. Pengetahuan pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees berpengaruh

signifikan terhadap kepatuhan pajak, Artinya Pengetahuan Pajak yang baik membuat wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees akan membuat wajib pajak menjadi lebih patuh.

Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa pemeriksaan pajak dan pengetahuan pajak terbukti berpengaruh yang terhadap kepatuhan pajak, maka peneliti memberikan saran yang dapat dijadikan masukkan kepada Kantor Pelayanan Pajak Pratama Bandung Karees sebagai berikut :