(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode Tahun 2013-2015)

ANALYTICS FACTORS THAT AFFECT AUDITOR SWITCHING IN

INDONESIA (Empirical Study on Manufactured Companies Listed on Indonesia Stock

Exchange Period 2013-2015)

Disusun Oleh :

FARID ACHMAD REZA PRAYOGHA 20130420140

FAKULTAS EKONOMI DAN BISNIS

ANALYTICS FACTORS THAT AFFECT AUDITOR SWITCHING IN

INDONESIA (Empirical Study on Manufactured Companies Listed on Indonesia Stock

Exchange Period 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana

pada Fakultas Ekonomi Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Disusun Oleh :

FARID ACHMAD REZA PRAYOGHA 20130420140

FAKULTAS EKONOMI DAN BISNIS

Dengan ini saya,

Nama : Farid Achmad Reza Prayogha

Nomor Mahasiswa : 20130420140

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS FAKTOR

-FAKTOR YANG MEMENGARUHI AUDITOR SWITCHING DI

INDONESIA (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 24 Maret 2017

Al – Baqarah ayat 45

“Hai orang-orang yang beriman, mintalah pertolongan (kepada Allah) dengan sabar dan (mengerjakan shalat) sesungguhnya Allah beserta orang-orang yang

sabar”

Q.S. Al-Baqarah 153

“Amal yang paling disenangi oleh Allah, ialah amal yang terus-menerus

dikerjakan, walaupun sedikit.”

HR. Bukhori dan Muslim

“Tidak penting apa agama atau sukumu, kalau kamu bisa melakukan sesuatu yang

baik untuk semua orang, orang tidak akan pernah tanya agamamu.” K.H. Abdurrahman Wahid

“Keberhasilan adalah kemampuan untuk melewati dan mengatasi dari satu kegagalan ke kegagalan berikutnya tanpa kehilangan semangat.”

Winston Churchill

“Idealisme adalah kemewahan terakhir yang hanya dimiliki pemuda”

Tan Malaka

“Life doesn’t give us purpose. We give life purpose.”

Rasa syukur dipanjatkan kepada Allah SWT atas karunia serta kemudahan yang telah diberikan sehingga skripsi ini dapat diselesaikan. Skripsi ini kupersembahkan untuk :

1. Kedua orangtua saya, Irwan Effendy dan Herlina Widaningsih. Terimakasih telah memberikan kasih sayang yang luar biasa, dukungan moral maupun materiil yang tak terhitung serta doa yang tidak terhenti. 2. Kedua saudara saya, M. Lukman Prayoghi dan M. Iqbal Aulia Fahrezi.

Terimakasih telah mendukung saya hingga dapat menyelesaikan skripsi ini.

3. Dosen pembimbing saya, Pak Wahyu Manuhara yang telah sabar memmbimbing saya dan terus memberikan masukan serta saran selama proses penuyusunan skripsi ini.

4. Teman-teman satu kontrakan Fatra, Febby, Enno yang menjadi teman bermain dan teman sharing selama berkuliah.

5. Teman-teman seangkatan Dikola, Alif, Alfa, Aceh, Bhob, Gista, Rizal, Totok, yang selalu memberikan dukungan dan masukan selama proses kuliah.

6. Azida Khairani yang telah memberikan dukungan moral saat penyusunan skripsi .

HALAMAN PERNYATAAN ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

INTISARI ... viii

4. Tingkat Pertumbuhan Klien ...18

5. Kesulitan Keuangan Perusahaan ...18

6. Fee Audit ...20

B. Hasil Penelitian Terdahulu dan Hipotesis ...20

1. Opini Audit dan Auditor Switching ...20

2. Tingkat Pertumbuhan Klien dan Auditor Switching ...22

3. Kesulitan Keuangan Perusahaan ...24

4. Fee Audit dan Auditor Switching ...27

C. Model Penelitian ...29

BAB III METODE PENELITIAN ...30

A. Subyek Penelitian ...30

B. Jenis Data ...30

C. Teknik Pengambilan Sampel...30

D. Teknik Pengumpulan Data ...31

E. Definisi Operasional dan Pengukuran Variabel Penelitian ...31

1. Variabel Dependen : Auditor Switching ...31

C. Kesulitan Keuangan Perusahaan ...33

D. Fee Audit ...33

F. Analisis Data ...34

1. Definisi Regresi Logistik ...34

2. Tahapan Regresi Logistik ...35

a. Statistik Deskriptif ...35

b. Uji Kelayakan Model Regresi ...36

c. Uji Keseluruhan Model ...36

d. Uji Koefisien Determinasi ...36

e. Uji Multikolinearitas ...37

f. Omnibus Test ...37

g. Matriks Klasifikasi ...38

3. Uji Hipotesis ...38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...40

A. Gambaran Umum Obyek/Subyek Penelitian ...40

B. Analisa Data ...41

1. Analisis Deskriptif ...41

2. Uji Kelayakan Model regresi ...42

3. Uji Keseluruhan Model Regresi ...43

4. Uji Koefisien Determinasi ...45

5. Uji Multikolinearitas ...46

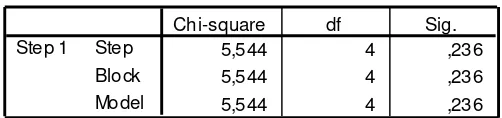

6. Omnibus Test ...47

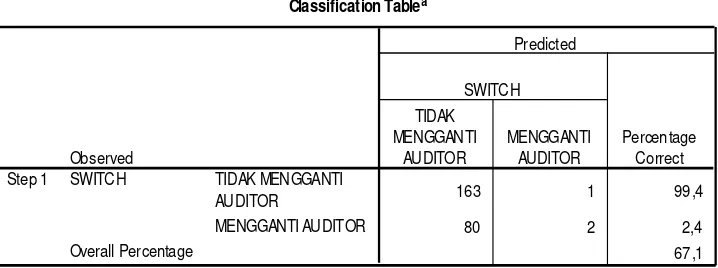

7. Matriks Klasifikasi ...48

8. Uji Regresi Logistik ...49

C. Pengujian Hipotesis ...51

D. Pembahasan ...52

1. Opini Audit ...52

2. Tingkat Pertumbuhan Klien ...53

3. Kesulitan Keuangan Perusahaan ...53

4. Fee Audit ...55

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ...57

A. Simpulan ...57

B. Keterbatasan ...58

C. Saran ...59

DAFTAR PUSTAKA ...60

Switching in Indonesia. The subject of this graduation paper is all the manufacturing companies which has published independent auditor report at BEI during 2013-2015 . This graduating paper identified variable of opinion audit, client development, financial distress, and fee audit to auditor swithching,

This paper has 82 samples of the company that has been choosen according to the purposive sampling. The period of the research is 3 years, so after the samples are mulitpled by the amounts of period, the result is 246. Regresi analysist that has been used in this paper is regresi logisitics which purpose is to find affect opinion auditor, client development, financial distress and fee audit to auditor switching.

From the analysis that has been done, the result of the study showed that opinion audit, client development, financial distress, and fee audit is not affected significantly towards the possibility of the company doing auditor switching.

Bursa Efek Indonesia (BEI) pada periode 2013-2015. Penelitian ini mengidentifikasi pengaruh dari variabel opini audit, tingkat pertumbuhan klien, kesulitan keuangan perusahaan dan fee audit terhadap auditor switching.

Dalam penelitian ini sampel berjumlah 82 perusahaan yang dipilih berdasarkan purposive sampling. Periode penelitian ini adalah tiga tahun, maka setelah sampel dikalikan jumlah tahun penelitian maka ada 246 data. Analisis regresi yang digunakan dalam penelitian ini adalah regresi logistic untuk mengetahui pengaruh opini audit, tingkat pertumbuhan klien, kesulitan keuangan perusahaan dan fee audit terhadap auditor switching.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa variabel opini audit, tingkat pertumbuhan klien, kesulitan keuangan perusahaan dan fee audit tidak berpengaruh secara signifikan terhadap kemungkinan perusahaan melakukan auditor switching.

1

PENDAHULUAN

A. Latar Belakang

Laporan keuangan perusahaan merupakan indikator yang mencerminkan

keadaan yang terjadi di suatu perusahaan. Dengan melihat penyajian pada

laporan keuangan kita bisa menentukan apakah kinerja manajemen pada

perusahaan bisa dikatakan baik atau tidak. Menurut PSAK No. 1 (Revisi

2009) laporan keuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan

adalah untuk menyajikan informasi yang menyangkut posisi keuangan,

kinerja keuangan dan perubahan posisi keuangan yang bermanfaat bagi

pengambilan keputusan bagi pemakai laporan keuangan dan juga sebagai

pertanggungjawaban manajemen kepada pemegang saham atas sumber daya

yang digunakan untuk kelangsungan bisnis.

Laporan keuangan dapat digunakan untuk pihak-pihak yang terkait

dengan perusahaan seperti manajemen, investor, kreditor, dan juga

pemerintah. Maupun yang pihak- pihak belum terkait seperti calon investor.

Karena banyaknya pengguna laporan keuangan perusahaan bagi beberapa

pihak diluar manajemen untuk itu dibutuhkan pihak dari luar manajemen

untuk menghindari terjadinya laporan keuangan yang bias (Juliantari dan

Rasmini, 2011). Akuntan publik adalah pihak independen yang dapat

saham) dan pihak agen yaitu manajemen. Dalam hal ini peran dari akuntan

publik adalah memberi opini terhadap kewajaran laporan keuangan yang

dikeluarkan oleh pihak perusahaan. Untuk dapat menjalankan fungsi dan

tugasnya dengan baik, auditor harus mampu menghasilkan opini audit yang

berkualitas tidak hanya bagi dunia bisnis namun juga bagi masyarakat luas

(Wibowo dan Hilda,2009).

Periode masa kontrak dan interaksi yang cukup lama dan intens dapat

menyebabkan suatu perusahaan dapat merasa nyaman dalam berinteraksi

pada auditor sehingga ini dapat mengancam independensi seorang auditor dan

juga Kantor Akuntan Publik dimana auditor itu bekerja. Menurut Giri (2010)

suatu hubungan dalam waktu yang lama antara auditor dengan klien dapat

menyebabkan kualitas dan kompetensi auditor cenderung menurun dari waktu

ke waktu. Hubungan yang semakin dekat dengan manajemen menyebabkan

auditor lebih mengidentifikasikan dirinya dengan kepentingan manajemen

daripada dengan kepentingan publik.

Auditor switching dapat terjadi secara dua tahap yaitu secara voluntary

(sukarela) atau secara mandatory (wajib). Indonesia merupakan salah satu

negara yang memberlakukan peraturan agar suatu perusahaan harus

mengganti KAP pada masa waktu tertentu secara wajib. (Febrianto, 2009

dalam Wijayani, 2011).

Munculnya wacana dari penggantian auditor secara berkala sendiri

diawali dari kasus perusahaan enron yang terbongkar pada tahun 2001.

tahun yaitu KAP Arthur Andersen sejak 1985. Banyak pihak yang

menyimpulkan kasus enron terjadi karena adanya hubungan kerja yang

panjang menyebabkan keakraban yang terjalin sehingga mempengaruhi

obyektifitas dan independensi seorang auditor maupun KAP. Akibat dari

kasus itu munculah The Sarbanes-Oxley Act (SOX) pada tahun 2002 sebagai

solusi dari permasalahan kasus enron.

Beberapa kasus yang terkait dengan auditor switching yaitu kasus yang

terjadi pada PT BAT Indonesia dan PT Aqua Golden Misssissipi. Pada kasus

PT BAT Indonesia, perusahaan hanya memiliki satu auditor dari kantor

akuntan yang berafiliasi dengan PWC (Price Waterhouse Coopers). Meskipun

kantor akuntan tersebut telah melakukan beberapa kali pergantian nama sejak

tahun 1979 sampai dengan 2004. Yang berarti PT BAT tidak pernah

mengganti auditornya selama kurang lebih 25 tahun. Lalu pada kasus PT

Aqua Golden Mississipi, perusahaan diaudit selama 13 tahun (1989-2001)

oleh KAP Utomo dan KAP Prasetio Utomo, namun kedua KAP ini adalah

KAP yang sama. Pada tahun 2002, PT Aqua pindah ke KAP Prasetio,

Sarwoko dan Sanjaya. Tapi ternyata KAP ini adalah lanjutan dari KAP

sebelumnya yaitu KAP Prasetio Utomo yang bergabung dengan KAP

Sarwoko dan Sanjaya. Jadi bisa dikatakan bahwa PT Aqua tidak melakukan

pergantian auditor selama 14 tahun.

Menindaklanjuti dari The Sarbanes-Oxley Act (SOX), pemerintah

Indonesia juga mengeluarkan peraturan mengenai pergantian auditor.

seorang auditor dan juga KAP dalam melakukan audit pada perusahaan klien.

Isi dari peraturan tersebut adalah : Peraturan Menteri Keuangan Nomor

17/PMK.01/2008 tentang “Jasa Akuntan Publik” yang membahas tentang

pemberian jasa audit umum untuk laporan keuangan suatu entitas oleh KAP

paling lama 5 (lima) tahun buku berturut-turut dan untuk seorang Akuntan

Publik paling lama 3 (tiga) tahun buku berturut-turut. Namun ada perubahan

yang dilakukan yaitu untuk KAP dapat memberikan jasa audit paling lama 6

(enam) tahun buku berturut-turut dan untuk seorang Akuntan Publik adalah

paling lama 3 (tiga) tahun berturut-turut (Pasal 3 ayat 1). KAP dan Akuntan

Publik dapat menerima kembali penugasan audit setelah 1 (satu) tahun buku

tidak mengerjakan laporan keuangan klien yang sama.

Adanya peraturan yang mengatur tentang pergantian KAP dan pergantian

auditor secara wajib di Indonesia menjadi suatu hal yang menarik untuk

diteliti. Faktor-faktor yang menyebabkan sebuah perusahaan melakukan

pergantian auditor terutama diluar dengan periode yang telah diatur dalam

peraturan perundang-undangan mengenai pergantian KAP dan auditor.

Penelitian mengenai auditor switching sendiri masih menarik untuk diteliti

karena hasil pengujian dari beberapa penelitian terdahulu yang masih

berbeda-beda.

Salah satu variabel yang masih menghasilkan hasil yang berbeda-beda

adalah variabel opini audit. Pada penelitian dari Juliantari dan Rasmini (2011)

menyatakan pada hasil penelitiannya bahwa opini audit tahun sebelumnya

Juliantari dan Rasmini (2011) juga didukung oleh penelitian dari Pratini dan

Astika (2013) yang hasil penelitiannya juga menyimpulkan opini audit tahun

sebelumnya tidak berpengaruh terhadap auditor switching. Namun pada

penelitian dari Divianto (2012) menyatakan bahwa opini audit tahun

sebelumnya berpengaruh secara signifikan terhadap auditor switching.

Penelitian tentang variabel opini auditor juga dilakukan oleh Merawati, dkk

(2013) yang menyimpulkan juga bahwa variabel opini auditor berpengaruh

positif terhadap auditor switching. Hasil-hasil penelitian menunjukkan bahwa

kualitas opini audit cukup menentukan jika perusahaan ingin melakukan

auditor switching. Apabila auditor tidak memberikan opini audit wajar tanpa

pengecualian, maka perusahaan akan cenderung melakukan auditor switching

agar mendapatkan opini yang sesuai dengan harapan perusahaan.

Dari beberapa hasil penelitian diatas terdapat perbedaan hasil dari

indikator pengujian. Adanya perbedaan terhadap hasil penelitian, serta adanya

pihak yang mendukung dan yang juga menentang terkait dengan isu

independensi auditor, juga merupakan beberapa hal yang mendasari penulis

untuk melakukan penelitian lebih lanjut terhadap faktor-faktor yang

mempengaruhi perusahaan di Indonesia melakukan auditor switching dengan

judul “ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

PERUSAHAAN MELAKUKAN AUDITOR SWITCHING DI

INDONESIA (STUDI EMPIRIS PADA PERUSAHAAN

namun juga memiliki beberapa perbedaan. Pada penelitian ini penulis

mengganti variabel untuk mendukung hasil pengujian yaitu tingkat

pertumbuhan klien, variabel ini menghitung tingkat finansial suatu

perusahaan yang dikaitkan dengan auditor switching, jika pada awal

berdirinya perusahaan tersebut relatif kecil namun pada perkembangannya

mengalami peningkatan financial maka kecenderungan perusahaan akan

melakukan auditor switching akan membesar. Selain itu juga penelitian ini

berfokus pada auditor switching bukan berfokus pada perpindahan KAP,

menjadikan variabel ukuran KAP tidak terlalu berpengaruh kepada auditor

switching. Variabel independen selanjutnya adalah kondisi keuangan

perusahaan, peneliti menggunakan variabel ini karena jika suatu perusahaan

mengalami kesulitan keuangan maka kemungkinan untuk melakukan auditor

switchingakan lebih besar.

Variabel selanjutnya yaitu fee audit. Variabel ini juga terkait dengan

kondisi keuangan perusahaan. Apabila perusahaan mengalami kesulitan

dalam kondisi keuangannya maka kemungkinan perusahaan akan menyimpan

budgetnya dan lebih memilih menggunakan auditor yang dirasa memberikan

fee yang relatif lebih rendah, sehingga kecenderungan untuk melakukan

auditor switching juga semakin besar. Penelitian ini juga menggunakan

periode penelitian yang lebih baru yaitu dari tahun 2013-2015 untuk

B.

Batasan MasalahFaktor-faktor yang diduga berpengaruh terhadap auditor switching dalam

penelitian ini adalah : Opini Audit, Tingkat Pertumbuhan Klien, Kondisi

Keuangan Perusahaan dan Fee Audit.

C. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah opini audit berpengaruh terhadap auditor switching?

2. Apakah tingkat pertumbuhan klien berpengaruh terhadap auditor

switching?

3. Apakah kondisi keuangan perusahaan berpengaruh terhadap auditor

switching?

4. Apakah fee audit berpengaruh terhadap auditor switching?

D. Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan dari penelitian ini

adalah:

1. Untuk menguji apakah opini audit berpengaruh terhadap auditor switching

2. Untuk menguji apakah tingkat pertumbuhan klien berpengaruh terhadap

auditor switching

3. Untuk menguji apakah kondisi keuangan perusahaan berpengaruh

terhadap auditor switching

4. Untuk menguji apakah fee audit berpengaruh terhadap auditor switching

Penelitian ini untuk melengkapi juga mengembangkan

penelitian-penelitian yang telah dilakukan sebelumnya mengenai auditor switching.

Penelitian ini juga diharapkan dapat menjadi acuan atau dasar untuk

melakukan penelitian serupa di masa yang akan datang.

2. Manfaat Praktis

a. Bagi investor.

Penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan para investor pada saat akan menanamkan

modalnya di dalam sebuah perusahaan. Dengan penelitian ini

investor bisa mempertimbangkan apakah sebuah perusahaan

yang mengganti auditor sebelum 3 tahun masa buku

mengindikasikan sesuatu yang bisa menjadi bahan pertimbangan

investor.

b. Bagi perusahaan

Untuk perusahaan diharapkan penelitian ini dapat memberikan

perspektif yang baru mengenai auditor switching agar perusahaan

tidak salah langkah dalam pengambilan keputusan melakukan

auditor switching sebelum masa periode waktu yang ditentukan.

c. Bagi pemerintah

Untuk pemerintah diharapkan penelitian mampu untuk dapat

memberikan pengawasan lebih terhadap perusahaan yang

melakukan auditor switching sebelum masa periode yang

9

TINJAUAN PUSTAKA

A. Landasan Teori 1. Auditor Switching

Auditor switching adalah pergantian auditor yang dilakukan oleh

suatu perusahaan, auditor switching dapat terjadi karena kewajiban dari

peraturan pemerintah untuk mengganti auditor (mandatory) dan juga

karena keinginan perusahaan sendiri untuk mengganti auditor (voluntary).

(Wijayanti, 2010).

Peraturan penggantian auditor dan kantor akuntan publik (KAP)

bersifat wajib sesuai dengan dikeluarkannya peraturan pemerintah tentang

pergantian KAP di Indonesia yaitu Keputusan Menteri Keuangan No.

423/KMK.06/2002, dan Keputusan Menteri Keuangan No.

359/KMK.06/2003 yang membatasi sebuah KAP memberikan jasa audit

umum atas laporan keuangan paling lama lima tahun buku berturut-turut,

dan akuntan publik memberikan jasa audit umum atas laporan keuangan

paling lama tiga tahun berturut-turut. Peraturan ini kemudian

disempurnakan lagi dengan Peraturan Menteri Keuangan No.

17/PMK.01/2008 tentang jasa akuntan publik. Peraturan ini membatasi

pemberian jasa audit umumatas laporan keuangan dari suatu entitas

dilakukan oleh KAP paling lama untuk enam tahun buku berturut-turut,

dan oleh seorang akuntan publik paling lama untuk tiga tahun buku

Pergantian auditor secara wajib dengan cara sukarela bisa dibedakan

atas dasar pihak mana yang menjadi fokus perhatian dari isu independensi

auditor. Jika pergantian auditor terjadi secara sukarela (voluntary), maka

tentu saja ini murni dari keinginan klien. Sebaliknya, jika pergantian

terjadi secara wajib (mandatory), maka hal tersebut beralih kepada auditor

(Wijayanti, 2010).

2. Agency Theory

Landasan terjadinya auditor switching adalah teori keagenan.

Dalam teori keagenan membahas adanya konflik kepentingan antara

prinsipal (pemegang saham) dan agen (manajemen) dan konflik tersebut

bisa menjadi pemicu dilakukannya pergantian manajemen (Jensen dan

Mackling,1976). Masalah yang biasanya timbul pada hubungan prinsipal

dan agensi adalah munculnya asimetri informasi. Yang terjadi adalah

agent (manajemen) memiliki banyak informasi ketimbang principal

(pemegang saham) maka agen memanfaatkan kelebihan informasi itu

untuk kepentingan pribadi.

Asimetri informasi ada dua macam yaitu adverse selection dan moral

hazard. Adverse selection adalah jenis asimetri informasi dalam mana satu pihak atau lebih yang melangsungkan atau akan melangsungkan

suatu transaksi usaha, atau transaksi usaha potensial memiliki informasi

lebih atas pihak-pihak lain. Adverse selection terjadi karena beberapa

orang seperti manajer perusahaan dan para pihak dalam (insiders) lainnya

daripada para investor luar. Moral hazard adalah jenis asimetri informasi

dalam mana satu pihak yang melangsungkan atau akan melangsungkan

suatu transaksi usaha atau transaksi usaha potensial dapat mengamati

tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka

sedangkan pihak-pihak lainnya tidak. Moral hazard dapat terjadi karena

adanya pemisahan pemilikan dengan pengendalian yang merupakan

karakteristik kebanyakan perusahaan besar. (Pearce dan Robinson,2008).

Dengan timbulnya asimetri informasi, maka sering terjadi ketidak

transparan yang mana tentunya akan menimbulkan konflik antara

prinsipal dengan agen.

Publikasi laporan keuangan perusahaan sangat dibutuhkan bagi

para pengguna laporan karena diharapkan akan dapat mengurangi asimetri

informasi, sehingga semua investor atau pengguna laporan keuangan

mempunyai informasi yang sama baik dalam hal rasio-rasio keuangan

suatu perusahaan maupun hal-hal lainnya sesuai dengan kebutuhan

informasi yang dibutuhkan. Dengan demikian maka akan ada kesamaan

informasi antara manajer (agent) dengan pengguna laporan seperti

pemegang saham (prinsipal) termasuk para juga investor. (Juliantari dan

Rasmini,2013).

Hal yang biasanya terjadi adalah pihak pemegang saham

(prinsipal) ingin mendapatkan keuntungan yang lebih besar dengan

berbagai cara termasuk mengganti auditor perusahaan yang tidak

Keputusan ini tentu saja tidak disetujui dari pihak manajer (agent) karena

menganggap auditor yang digunakan perusahaan sudah memenuhi kriteria

sebagaimana yang sudah diinginkan perusahaan. Dan pihak prinsipal

yang menganggap memiliki suara yang lebih besar pada perusahaan tetap

melakukan auditor switching meskipun pihak agent (manajer)

menganggap tidak perlu melakukan auditor switching. Perbedaan

pendapat ini yang biasanya menimbulkan permasalahan antara pihak

prinsipal dan pihak agent.

Pada dasarnya setiap pihak pemegang saham (prinsipal) dan juga

pihak manajer (agent) memiliki kekuatan bargaining position tersendiri

untuk memberikan sesuatu pendapat dalam situasi tertentu. Teori agensi

(Agency Theory) bisa memunculkan konflik kepentingan antara pemilik

dan juga manajer, karena saat menjalankan tugasnya dari pemilik, pihak

manajer memungkinkan untuk bertindak atas keinginan diri sendiri

dengan dipengaruhi oleh unsur-unsur yang dirasa berasal dari kepentingan

pribadi dari manajer (Saputri dan Achyani, 2014). Pihak prinsipal dan

agent tentunya adalah orang yang dianggap mempunyai rasionalitas

ekonomi, yang mana ini bisa diasumsikan dengan setiap tindakan yang

dilakukan oleh kedua belah pihak berdasarkan kepentingan pribadi atau

kemungkinan akan memenuhi kepentingan pribadi mereka terlebih dahulu

sebelum melakukan kepentingan orang lain.

Pada teori keagenan disebutkan bahwa manajer (agent) akan selalu

memercayai pihak agent akan bertindak berdasarkan kepentingan

pemegang saham, sehingga monitoring dirasa perlu untuk dilakukan oleh

pihak pemegang saham (Weston dan Copeland, 1992 : 20). Penilaian dari

kinerja seorang manajer dihitung berdasarkan seberapa banyak

keuntungan yang didapatkan oleh perusahaan. Semakin besar keuntungan

yang didapatkan oleh perusahaan, maka semakin besar pula bonus dan

insentif yang akan didapatkan oleh manajer. Berdasarkan hal itu, pihak

manajer akan berusaha untuk dapat memenuhi keinginan principal agar

kedepannya manajer dapat memeroleh insentif yang sesuai.

Jika tidak dilakukan pengawasan dari pihak principal, bukan tidak

mungkin pihak manajer akan melakukan cara-cara yang yang tidak sesuai

agar seolah-olah perusahaan mendapatkan keuntungan yang besar. Pihak

agent diperkerjakan oleh principal utamanya untuk melaksanakan tugas

seperti pengambilan keputusan ekonomik yang tidak pasti seperti saat

perusahaan mengalami kesulitan keuangan. Serta seorang manajer akan

ditunjuk untuk mengambil keputusan untuk melakukan pelbagai strategi

yang tidak hanya untuk mempertahankan perusahaan namun juga untuk

mengembangkan perusahaan agar lebih baik lagi.

Menurut Brigham dan Gapenski (1996), dalam melakukan

pengelolaan dalam suatu perusahaan tentunya akan selalu timbul konflik

kepentingan (keagenan). Konflik tersebut biasanya muncul di antara

manajer dengan pemilik perusahaan, manajer dan bawahannya, serta

muncul maka dibutuhkan pihak yang dapat memantau aktivitas-aktivitas

yang dilakukan oleh pihak-pihak yang terkait diatas. Lewat laporan

keuangan aktivitas pihak-pihak tersebut dapat dinilai. Menurut agency

theory juga, pemilik perusahaan membutuhkan pihak eksternal yaitu

auditor untuk meninjau informasi yang diberikan manajemen kepada

perusahaan.

Tidak hanya pihak pemilik perusahaan yang membutuhkan auditor,

pihak manajemen juga membutuhkan auditor untuk memberikan

penilaian atas hasil kerja yang mereka lakukan telah sesuai, sehingga

mereka dianggap layak untuk mendapatkan insentif dari pemegang saham

sesuai dengan hasil kerja yang telah mereka lakukan. Dalam penelitian

ini, agency theory dijadikan dasar bagi penurunan hipotesis pertama.

Dimana adanya persepsi yang timbul jika investor dan kreditor lebih

menyukai opini wajar tanpa pengecualian. Serta pihak pemilik perusahaan

dan manajer juga lebih puas jika mendapatkan opini wajar tanpa

pengecualian.

Sehingga bukan tidak mungkin perusahaan akan menuntut auditor

agar dapat memberikan opini wajar tanpa pengecualian terhadap laporan

keuangan perusahaan meskipun hal tersebut tidak sesuai dengan kondisi

laporan keuangan perusahaan. Damayanti dan Sudarma (2007)

mengemukakan bahwa jika auditor tidak memberikan opini yang sesuai

dengan keinginan manajer dan pemilik perusahaan maka kemungkinan

menerima opini wajar tanpa pengecualian. Agency theory juga dijadikan

dasar bagi hipotesis kedua. Dengan ukuran perusahaan yang besar serta

untuk melakukan efisiensi cost, maka pihak perusahaan akan berusaha

untuk tidak menaikkan agency cost.

Hipotesis ketiga juga didasarkan pada agency theory, Menurut

Francis dan Wilson (1988), perusahaan yang mengalami kesulitan

keuangan akan cenderung untuk melakukan pergantian auditor. Hal ini

dilakukan tidak hanya untuk meningkatkan kepercayaan pemegang

saham, namun juga meningkatkan kepercayaan kreditor terhadap laporan

keuangan perusahaan, serta untuk mendapatkan investasi dana dari

investor kepada perusahaan. hal ini dilakukan untuk menyelamatkan

perusahaan yang sedang mengalami kesulitan keuangan dari

kebangkrutan.

3. Opini Audit

Opini audit merupakan salah satu indikator perusahaan melakukan

auditor switching. Umumnya perusahaan menginginkan opini wajar tanpa

pengecualian. Jenis opini diluar itu biasanya kurang diinginkan oleh

manajemen klien dan tidak begitu bermanfaat bagi pengguna laporan

keuangan (Willingham dan Charmichael dalam Divianto, 2012). Opini

audit tersendiri terbagi menjadi lima jenis opini yaitu :

a. Wajar tanpa pengecualian (unqualified opinion),

Pendapat ini menyatakan bahwa laporan keuangan telah

berterima umum. Laporan hasil audit dengan opini ini dikeluarkan

apabila kondisi dibawah terpenuhi :

1) Semua laporan neraca, laporan laba rugi laporan

perubahan ekuitas dan laporan arus kas terdapat dalam

laporan keuangan.

2) Dalam pelaksanaan perikatan kerja, seluruh standar umum

dapat dipenuhi oleh auditor.

3) Bukti cukup dapat dikumpulkan oleh auditor, serta auditor

telah melakukan perikatan kerja sedemikian rupa sehingga

memungkinkan untuk melaksanakan tiga standar

pekerjaan lapangan

4) Laporan keuangan perusahaan klien disajikan sesuai

dengan prinsip akuntansi berterima umum (PABU)

5) Tidak ada keadaan yang mengharuskan auditor untuk

menambah paragraf penjelas atau melakukan modifikasi

kata-kata dalam laporan audit yang diberikan

b. Pendapat wajar Tanpa Pengecualian dengan Tambahan Bahasa Penjelas (unqualified opinion with explanatory language)

Pendapat ini dikeluarkan oleh auditor untuk memberikan

penekanan terhadap suatu hal seperti, ketidak konsistenan

terhadap penerapan PABU, keraguan besar atas kelangsungan

prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi

Keuangan, serta laporan audit yang melibatkan auditor lain.

c. Pendapat Wajar dengan Pengecualian (qualified opinion)

Pendapat ini dikeluarkan oleh auditor jika, tidak adanya

bukti kompeten yang cukup atau adanya pembatasan dalam

lingkup proses audit serta adanya penyimpangan dari PABU yang

berdampak material.

d. Pendapat Tidak Wajar (adverse opinion)

Pendapat ini dikeluarkan oleh auditor jika laporan

keuangan auditee tidak menyajikan secara wajar laporan keuangan

yang sesuai dengan PABU

e. Pernyataan Tidak Memberikan Pendapat (disclaimer of opinion). Pendapat ini dikeluarkan oleh auditor jika ia melakukan

audit dengan ruang lingkup yang kurang memadai untuk dapat

memberikan opini terkait laporan keuangan klien. Pendapat ini

juga dikeluarkan jika auditor berada dalam kondisi yang

independen dengan klien.

Perusahaan cenderung hanya ingin mendapatkan opini wajar tanpa

pengecualian dikarenakan perusahaan berasumsi jika opini tersebut

disukai oleh pihak kreditor dan juga investor. Opini audit memberikan

informasi yang bermanfaat bagi pengguna laporan keuangan eksternal

karena bermanfaat untuk pengambilan keputusan investasi. Klien yang

mengganti auditornya, sampai batas waktu yang telah ditetapkan

pemerintah. (Juliantari dan Rasmini, 2011).

4. Tingkat Pertumbuhan Klien

Ukuran perusahaan klien adalah sebuah indikator untuk

menentukan besar kecilnya suatu perusahaan berdasarkan financial

perusahaan. Jika suatu perusahaan yang awalnya hanya berdiri kecil

namun dalam perjalanannya menjadi besar dengan indikator financial

yang sehat, maka kemungkinan perusahaan tersebut akan melakukan

auditor switching. Karena ukuran yang tidak sesuai, sebuah perusahaan

besar yang memperkerjakan auditor dan KAP yang kecil akan

menyebabkan berakhirnya keterlibatan audit. (Hudaib dan Cooke, 2005

dalam Juliantari dan Rasmini, 2011).

Tingkat pertumbuhan klien dihitung berdasarkan total aktiva,

penjualan dan kapitalisasi pasar. Semakin besar total aktiva maka semakin

banyak modal yang ditanam. Semakin banyak modal yang ditanam maka

semakin banyak penjualan yang terjadi, sehingga perputaran uang

semakin cepat dan semakin besar kapitalisasi pasar, maka semakin besar

perusahaan dikenal di masyarakat. Jadi variabel yang digunakan dalam

penghitungan tingkat pertumbuhan klien adalah menggunakan total aktiva

perusahaan. (Saiful dan Erliana, 2010 dalam Wijayanti 2011).

5. Kesulitan Keuangan Perusahaan

Kinerja suatu perusahaan bisa terlihat dari kondisi keuangannya.

dalam pengambilan keputusan untuk mempertahankan suatu perusahaan.

Karena jika suatu perusahaan bangkrut dan mengalami kondisi keuangan

yang tidak baik, maka kemungkinan untuk mencari auditor yang memiliki

objektifitas dan independensi yang tinggi dengan tujuan untuk

meningkatkan kepercayaan bagi para pemegang saham dan kreditur serta

mengurangi risiko litigasi dari posisi keuangan yang sehat (Francis dan

Wilson, dalam Nasser et al, 2006).

Perusahaan yang bangkrut lebih sering berpindah KAP daripada

perusahaan yang tidak bangkrut. Adanya masalah keuangan dan

ketidakpastian dalam bisnis membuat perusahaan-perusahaan yang

terancam bangkrut menimbulkan kondisi yang mendorong suatu

perusahaan untuk berpindah KAP. Sehingga kesulitan keuangan

berpengaruh secara signifikan memengaruhi untuk perusahaan yang

memiliki masalah keuangan untuk berpindah KAP (Schwartz dan Soo

dalam Wijayani dan Januarti, 2011).

Kondisi keuangan suatu perusahaan dapat menjadi tanda dari sehat

atau tidaknya suatu perusahaan. Jika kewajiban keuangannya lebih besar

dari asetnya maka dapat dikatakan bahwa perusahaan tersebut memiliki

potensi bangkrut yang cukup besar, namun sebaliknya jika aset

perusahaan lebih besar dari kewajibannya maka potensi bangkrut kecil.

Jadi media yang dapat dipakai untuk meneliti dan digunakan sebagai

pembanding adalah laporan keuangan perusahaan yang terdiri dari arus

6. Fee audit

Fee audit adalah jumlah yang dibayarkan oleh perusahaan sebagai

imbal jasa atas hasil kerja yang dilakukan oleh auditor (Dwiyanti, 2014).

Melakukan sebuah pengawasan yang dilakukan oleh pihak eksternal

tentunya memerlukan biaya yang harus dibayarkan dalam bentuk fee,

dimana merupakan salah satu agency cost. Jumlah besaran fee audit dapat

berbeda-beda tergantung dengan risiko tugas, kompleksitas atas jasa yang

dilakukan, biaya yang dipatok oleh KAP yang bersangkutan, serta

berbagai pertimbangan lainnya yang terkait dengan pemberian jasa audit.

Setiap perusahaan pastinya memiliki batas toleransi atas pembayaran

fee audit, jika fee audit berada diatas batas toleransi perusahaan

kemungkinan besar perusahaan akan mencari auditor yang menawarkan

fee lebih rendah dengan konsekuensi melepas auditor yang biasa mereka

pergunakan untuk mengaudit laporan keuangan perusahaan. Ketika

perusahaan telah merasa tidak nyaman terkait dengan fee audit yang

dibayarkan ke auditor, maka kemungkinan perusahaan akan melakukan

auditor switching untuk mendapatkan auditor yang dapat menerima fee

audit yang mereka tawarkan. (Prahartari, 2013).

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Opini Audit dan Auditor Switching

Opini audit adalah hasil opini auditor terhadap laporan keuangan

yang dikeluarkan oleh manajemen. Setiap perusahaan cenderung

dikarenakan perusahaan menganggap opini selain wajar tanpa

pengecualian tidak bermanfaat bagi pihak eskternal yaitu para investor

sebagai pengguna laporan keuangan perusahaan. Menurut Carcello dan

Neal (2003), Perusahaan berpikiran bahwa jika para investor tidak

menyukai opini yang dikeluarkan oleh auditor yang mengeluarkan opini

audit selain wajar tanpa pengecualian, maka kemungkinan para investor

akan berpikir bahwa perusahaan memiliki masalah terkait dengan

keuangan. Tentunya hal ini dapat berpengaruh ke perusahaan seperti

harga saham perusahaan yang ikut menurun. Kemungkinan itu

perusahaan maka akan melakukan auditor switching dan mencari auditor

yang mudah diatur.

Menurut Halim (2003:73) opini audit terbagi menjadi lima jenis

opini yaitu : wajar tanpa pengecualian (unqualified opinion), pendapat

wajar tanpa pengecualian dengan tambahan bahasa penjelasan, Pendapat

wajar dengan pengecualian (qualified opinion), pendapat tidak wajar

(adverse opinion), dan pernyataan tidak memberikan pendapat

(disclaimer of opinion).

Penelitian yang dilakukan oleh Hudaib dan Cooke (2005),

menyimpulkan bahwa opini audit berpengaruh signifikan terhadap

auditor switching. Hal ini mengonfirmasi bahwa kualitas hasil opini audit

menentukan sebuah perusahaan melakukan auditor switching. Apabila

sebuah perusahaan tidak mendapatkan hasil opini wajar tanpa

pergantian auditor untuk mendapatkan hasil opini audit yang sesuai

dengan harapan perusahaan yaitu hasil opini wajar tanpa pengecualian.

Penelitian dengan variabel opini audit juga dilakukan oleh Divianto

(2012),dan juga Susanto (2015) yang dimana hasil penelitian mereka

menyimpulkan bahwa opini auditor berpengaruh positif terhadap

kemungkinan perusahaan melakukan auditor switching.

Sedangkan penelitian dari Juliantari dkk (2011) dan Wijayani

(2011) menemukan bahwa opini audit tidak berpengaruh signifikan

terhadap auditor switching. Karena setiap perusahaan yang ingin

mendapatkan opini wajar tanpa pengecualian, untuk itu setiap perusahaan

akan berusaha untuk mendapatkannya dengan cara apapun termasuk

dengan melakukan auditor switching. Maka berdasarkan uraian di atas

penulis menurunkan hipotesis sebagai berikut :

� : Opini audit berpengaruh positif terhadap auditor switching

2. Tingkat Pertumbuhan Klien dengan Auditor Switching

Ukuran perusahaan klien merupakan suatu skala di mana dapat

diklasifikasikan besar kecilnya suatu perusahaan yang diukur dengan

keadaan keuangan perusahaan. Penelitian Suparlan dan Andayani (2010)

menunjukkan bahwa ukuran perusahaan klien memiliki pengaruh

signifikan terhadap pemilihan kantor akuntan publik.

Seiring dengan perkembangan dan pertumbuhan suatu perusahaan,

biasanya perusahaan akan mencoba menggunakan semua sumberdaya

sumberdaya yang baik akan dapat memberikan benefit bagi perusahaan

kedepannya. Jika sesuatu perusahaan merasa telah tumbuh besar maka

kemungkinan perusahaan untuk mengganti auditor cukup besar. Hal ini

dikarenakan jika perusahaan yang awalnya hanya menggunakan auditor

yang biasa bekerja untuk perusahaan-perusahaan kecil lalu perusahaan

perlahan-lahan mulai berkembang besar, maka perusahaan berpikiran

untuk menyetarakan semua yang digunakan oleh perusahaan besar, baik

dari segi internal seperti fasilitas yang mumpuni maupun segi eksternal

seperti penggunaan auditor yang mempunyai nama besar. Hal ini yang

memungkinkan perusahan untuk melakukan auditor switching.

Sinason et al., (2001) mengemukakan bahwa perusahaan besar

mungkin memerlukan biaya awal yang lebih besar untuk auditor baru.

Kenaikan biaya (baik langsung dan tidak langsung) dapat menyebabkan

peningkatan hubungan auditor-klien, sehingga meningkatkan penguasaan

auditor. Klien juga akan dikenakan biaya awal saat terlibat auditor baru.

Misalnya, banyak menghabiskan waktu dengan auditor baru untuk

memberikan informasi mengenai bisnis klien. Hal itu menimbulkan biaya

tidak langsung ketika membina hubungan baru dengan auditor baru.

Karena semakin besar perusahaan juga semakin meningkatkan

kompleksitas dalam pekerjaan audit mereka. Jadi perusahana akan

memilih KAP yang mengurangi agency cost dan ancaman bagi

kepentingan pribadi bagi auditor (Hudaib dan Cooke,2005). Dalam hal

tidak berganti auditor ketimbang klien yang lebih kecil, untuk

menghindari terjadinya penambahan cost akibat dari auditor switching.

Pada penelitian Juliantari dan Rasmini (2011), Astuti dan Ramantha

(2014) yang meneliti tentang tingkat pertumbuhan klien terhadap auditor

switching memberikan hasil bahwa tingkat pertumbuhan klien

berpengaruh positif terhadap kemungkinan perusahaan melakukan

auditor switching. Namun pada penelitian Buchari dan Marita (2014),

memberikan hasil yang berbeda karena pada hasil penelitian mereka

menemukan bahwa tingkat pertumbuhan klien tidak memiliki pengaruh

terhadap kemungkinan perusahaan melakukan auditor switching. Maka

berdasarkan uraian di atas penulis menurunkan hipotesis sebagai berikut :

� : Tingkat pertumbuhan klien berpengaruh positif terhadap auditor

switching

3. Kesulitan Keuangan Perusahaan dan Auditor Switching

Schwatz dan Soo (1995) mengemukakan bahwa perusahaan yang

bangkrut akan sering berpindah auditor daripada perusahaan yang tidak

bangkrut. Ketidakpastian dalam melakukan bisnis pada perusahaan yang

terancam bangkrut (mempunyai kesulitan keuangan) akan timbul

dorongan untuk berpindah auditor sebagai langkah untuk meningkatkan

kepercayaan pemegang saham dan kreditor. Jadi kesulitan keuangan akan

berpengaruh signifikan terhadap penggantian auditor pada perusahaan

Pada penelitian yang dilakukan Nasser et al (2006) mengenai audit

tenure dan auditor switching di Malaysia, yang intinya berfokus untuk

membuktikan bahwa adanya pengaruh kondisi keuangan perusahaan

terhadap kegiatan auditor switching. Penelitian ini menggunakan sampel

dari Burse Efek Kuala Lumpur dalam 11 periode dan hasil penelitiannya

menemukan bahwa adanya hubungan antara kondisi keuangan

perusahaan terhadap auditor switching.

Francis and Wilson (1988) mengemukakan bahwa kondisi keuangan

perusahaan akan menjadi menjadi salah satu indikator untuk

pengambilan keputusan mempertahankan auditor. Kondisi keuangan

perusahaan yang terancam bangkrut cenderung akan meningkatkan

subjektivitas dan kehatian-hatian auditor saat mengaudit perusahaan

tersebut. Schwartz dan Menon (1985) menambahkan bahwa dalam

kondisi perusahaan yang mengalami masalah keuangan maka akan

cenderung untuk melakukan auditor switching. Auditor switching juga

bisa menjadi solusi bagi sebuah perusahaan yang tidak dapat lagi

membayar biaya audit yang dikenakan kepada perusahaan, dikarenakan

kemampuan perusahaan yang tidak lagi memadai untuk membayar fee

auditor.

Muncul beberapa pandangan yang pro dan kontra terhadap

dilakukannya pemilihan auditor. Perusahaan yang memiliki masalah pada

keuangan akan cenderung untuk memilih auditor yang baik. Hal ini

melalui reputasi yang bagus dari auditor yang mengaudit perusahaannya.

Tapi di lain pihak penunjukkan auditor yang dianggap baik akan

terbentur dengan kemampuan keuangan perusahaan. Sehingga

perusahaan yang memiliki masalah keuangan biasanya akan terhalang

masalah budget terhadap pemilihan kantor akuntan publik yang dianggap

bagus untuk memperbaiki kekurangan pada perusahaan.

Pada penelitian yang dilakukan oleh Nurcahyani (2013)

menyimpulkan bahwa kesulitan keuangan perusahaan memiliki pengaruh

positif terhadap kemungkinan perusahaan melakukan auditor switching.

Hasil penelitian ini juga didukung oleh penelitian dari Pratini dan Astika

(2013). Kesulitan keuangan perusahaan dapat menjadi faktor

dilakukannya auditor switching. Dengan kondisi keuangan perusahaan

yang sedang mengalami kesulitan dan terancam akan pailit akan

menimbulkan subjektivitas serta kehati-hatian auditor dalam memberikan

opini terhadap laporan keuangan perusahaan klien. Hal ini menunjukkan

bahwa kesulitan keuangan perusahaan akan berpengaruh terhadap

kemungkinan perusahaan melakukan auditor switching.

Pada penelitian Astuti dan Ramantha (2014), memberikan bukti

bahwa ternyata tingkat kesulitan keuangan perusahaan tidak memiliki

pengaruh terhadap kemungkinan perusahaan melakukan auditor

switching, hasil penelitian yang sama juga dihasilkan pada penelitian

yang dilakukan oleh Putri, dkk (2014) yang membuktikan bahwa tingkat

kemungkinan perusahaan melakukan auditor switching. Hal ini bisa

disebabkan untuk mengurangi biaya perusahaan apabila perusahaan

melakukan auditor switching, sedangkan di sisi lain perusahaan sedang

mengalami kesulitan keuangan.

Kesulitan keuangan terjadi sebelum kebangkrutan. Untuk itu

perusahaan yang sedang mengalami kesulitan keuangan akan cenderung

untuk mengganti auditornya yang diharapkan dengan pergantian auditor

dapat memberikan subjektivitas terhadap hasil opini perusahaan yang

sedang mengalami kesulitan keuangan. Berdasarkan beberapa hasil

penelitian, maka dapat dirumuskan hipotesis sebagai berikut :

� : Kesulitan keuangan perusahaan berpengaruh positif terhadap

auditor switching

4. Fee audit dan Auditor Switching

Jumlah besaran yang dibayarkan oleh perusahaan sebagai imbalan

atas jasa yang diberikan oleh auditor dalam mengaudit laporan keuangan

perusahaan disebut dengan fee audit (Dwiyanti, 2014). Dalam melakukan

pengawasan yang dilakukan oleh pihak eksternal dibutuhkan monitoring

cost dalam bentuk fee audit, dimana merupakan salah satu bagian agency

cost. Dalam menetapkan fee audit, tentunya perusahaan banyak

melakukan pertimbangan, kualifikasi dan riset untuk menetapkan fee

audit yang akan diberikan. Apabila saat auditor memberikan penawaran

atas jumlah fee audit yang diinginkan ke perusahaan klien namun

besar bagi perusahaan, maka akan memunculkan ketidaksepakatan antara

kedua belah pihak.

Hal ini yang akan menjadi dorongan bagi pihak perusahaan untuk

melakukan auditor switching (Swartz dan Menon, 1985). Pada hasil

penelitian Astuti & Ramantha (2014), menyimpulkan bahwa variabel fee

audit berpengaruh terhadap auditor switching. Hal ini menyimpulkan

bahwa fee audit berpengaruh terhadap kemungkinan perusahaan

melakukan auditor switching. Maka dapat dirumuskan hipotesis sebagai

berikut :

C. Model Penelitian

Gambar Model Penelitian

Variabel Independen

Opini audit (H1)

Variabel Dependen

(+)

Tingkat pertumbuhan klien

(H2)

(+)

Auditor Switching (Y) Kesulitan keuangan

perusahaan (H3)

(+)

(+)

30

A. Subyek Penelitian

Populasi dalam penelitian ini adalah laporan keuangan perusahaan

manufaktur yang termasuk dalam BEI (Bursa Efek Indonesia) tahun

2013-2015 yang laporan keuangannya telah dipublikasi. Penelitian ini

menggunakan metode statistik.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder atau

data yang diperoleh secara tidak langsung melalui media perantara. Data yang

akan digunakan diperoleh dari sumber-sumber yang bersangkutan atau

berhubungan dengan penelitian. Penelitian ini menggunakan data sekunder

yaitu berupa annual report perusahaan yang terdaftar di BEI pada tahun

2013-2015. Laporan keuangan yang telah diaudit (annual report) dapat

diperoleh di pojok BEI Fakultas Ekonomi Universitas Muhammadiyah

Yogyakarta, selain itu juga dapat diperoleh dari website resmi BEI

http://www.idx.co.id dan website resmi perusahaan.

C.Teknik Pengambilan Sampel

Pada penelitian ini untuk menentukan sampel teknik yang digunakan

adalah dengan metode purposive sampling, yaitu teknik pengambilan sampel

dengan beberapa kriteria atau pertimbangan tertentu. Kriteria yang

dipertimbangkan dalam pengambilan sampel untuk penelitian ini adalah

1. Perusahaan yang sahamnya secara aktif diperdagangkan di Bursa Efek

Indonesia (BEI) selama periode penelitian yaitu tahun 2013-2015.

2. Perusahaan mempublikasikan laporan keuangan berturut- turut selama

periode penelitian yaitu tahun 2013-2015.

3. Disajikan dalam mata uang rupiah.

4. Terdapat kelengkapan data yang dibutuhkan.

D. Teknik Pengumpulan Data

Penelitian ini menggunakan data sekunder, sehingga metode

pengumpulan data dilakukan dengan cara dokumentasi yaitu metode

pengumpulan data yang berasal dari pencatatan sumber atau publikasi lain.

Untuk mengumpulkan data dalam penelitian ini dilakukan dengan

mengumpulkan data yang diperoleh dari BEI dan www.idx.co.id pada tahun

2013-2015. Selain itu untuk mendukung data dalam penelitian juga dapat

diperoleh dari jurnal, internet, dan text book dan sumber-sumber lain yang

relevan.

E. Definisi Operasional dan Pengukuran Variabel Penelitian 1. Variabel Dependen : Auditor Switching

Auditor Switching menjadi variabel dependen dalam penelitian ini.

Auditor switching merupakan perpindahan atau pergantian auditor yang

dilakukan oleh perusahaan klien. Dalam penelitian ini, variabel auditor

switching dapat diukur menggunakan variabel dummy. Jika perusahaan

klien melakukan pergantian auditor pada tahun tertentu, maka diberi nilai

dari tahun sebelumnya, maka diberi nilai 0 (Nasser et al.,2006 dalam

Wijayanti,2010).

2. Variabel Independen a. Opini Audit

Opini audit adalah hasil opini auditor terhadap laporan

keuangan yang dikeluarkan oleh manajemen. Variabel opini audit

menggunakan variabel dummy. Jika perusahaan klien menerima

opini selain wajar tanpa pengecualian (unqualified) maka diberikan

nilai 1. Sedangkan jika perusahaan klien menerima opini wajar tanpa

pengecualian (unqualified), maka diberikan nilai 0 (Damayanti dan

Sudarma, 2007; Nasser et al, 2006)

b. Tingkat Pertumbuhan Klien

Tingkat pertumbuhan klien adalah sebuah indikator untuk

menentukan besar kecilnya suatu perusahaan berdasarkan financial

perusahaan terutama total aset yang ada. Total Asset tersebut

kemudian ditransformasikan dengan menggunakan logaritma natural.

Tingkat pertumbuhan klien diukur dengan menggunakan log natural

dari Total Asset (Klapper dan Love, 2002 dalam Darmawati, 2005)

Rumus =

c. Kesulitan Keuangan Perusahaan

Kondisi keuangan perusahaan menjadi suatu indikator

terhadap pengambilan keputusan dalam mempertahankan perusahaan

yang mengaudit. Tanda-tanda perusahaan yang mengalami kesulitan

keuangan dapat dilihat pada laporan keuangannya. Salah satu cara

untuk mengetahuinya dengan melihat rasio DER (Debt to Equity

Ratio) (Sinarwati dan Suparlan, 2010). Rasio DER dihitung dengan

membandingkan total hutang dengan total ekuitas.

Semakin tinggi nilai DER pada suatu perusahaan maka

perusahaan dapat dikatakan sedang mengalami kesulitan keuangan.

Sehingga kemungkinan perusahaan untuk mengganti auditornya juga

semakin tinggi.

d. Fee Audit

Fee audit adalah jumlah yang dibayarkan oleh perusahaan

sebagai imbalan atas jasa yang dilakukan dalam mengaudit laporan

keuangan perusahaan (Dwiyanti, 2014). Untuk mengukur variabel

fee audit, dapat dilihat di neraca laporan keuangan tahunan pada

kolom professional fee, lalu kemudian ditransformasikan

menggunakan logaritma natural.

Rumus yang digunakan adalah sebagai berikut:

DER (Debt to Equity Ratio)= � � � � � � � � � �

F. Analisis Data

Metode analisis yang digunakan adalah metode analisis kuantitatif.

Analisis kuantitatif dilakukan dengan cara menganalisis suatu

permasalahan yang diwujudkan dengan kuantitatif. Dalam penelitian ini,

analisis kuantitatif dilakukan dengan cara mengkuantifikasi data-data

penelitian sehingga menghasilkan informasi yang dibutuhkan dalam

analisis.

1. Definisi Regresi Logistik

Regresi logistik adalah regresi yang digunakan untuk mencari

persamaan regresi jika variabel dependennya adalah variabel yang

berbentuk skala. Regresi logistik binary digunakan untuk menemukan

persamaan regresi yang variabel dependennya bertipe kategorial dua

pilihan yaitu : ya atau tidak, atau bahkan lebih dari dua pilihan seperti :

tidak setuju, setuju, sangat setuju. Pada penelitian ini teknik analisis data

yang digunakan adalah regresi logistik dikarenakan variael dependennya

bersifat dikotomi (melakukan auditor switching atau tidak melakukan

auditor switching).

Variabel bebasnya merupakan kombinasi antara variabel kontinyu

(metric) dan kategorial (non-metric), sehingga asumsi normal distribution

tidak dapat dipenuhi. Dalam hal ini dapat dianalisis dengan menggunakan

teknik analisis regresi logistik (logistic regression) karena tidak perlu

asumsi normalitas data pada variabel bebasnya dan mengabaikan

probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel

bebasnya (Ghozali, 2006:225).

2. Tahapan Regresi Logistik a. Statistik deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan

mendeskripsikan variabel-variabel dalam penelitian. Statistik

deskriptif dalam penelitian adalah proses transformasi data penelitian

dalam bentuk tabulasi sehingga mudah dipahami dan

diinterpretasikan. Tabulasi menyajikan ringkasan, pengaturan atau

penyusunan data dalam bentuk tabel dan grafik. Statistik deskriptif

biasanya digunakan oleh peneliti sebagai informasi mengenai

karakteristik variabel penelitian. Penelitian statistik deskriptif

memberikan gambaran dan mendeskripsikan suatu data yang dapat

dilihat dari nilai rata-rata (mean), standar deviasi,varians, dan

maksimum-minimum (Ghozali, 2011:19).

Mean digunakan sebagai alat ukur untuk memperkirakan

besaran rata-rata populasi yang diperkirakan dari sampel.

Maksimum-minimum digunakan untuk melihat nilai maksimum dan

minimum dari populasi. Hal ini perlu dilakukan untuk melihat

gambaran mengenai keseluruhan sampel yang berhasil dikumpulkan

dan memenuhi syarat untuk dijadikan sampel penelitian yang utama

b. Uji Kelayakan Model Regresi (Hosmer and Lemeshow Test)

Analisis kelayakan model regresi dilakukan untuk menilai

kelayakan model regresi logistik yang akan digunakan. Pengujian

dilakukan dengan menggunakan goodness of fit test yang diukur

dengan nilai chi-square pada bagian bawah Uji Hosmer and

Lemeshow. Apabila nilai signifikannya > 0,05 maka model regresi

dikatakan layak untuk digunakan dalam analisis selanjutnya. Tapi,

jika nilai signifikannya < 0,05 maka model tidak layak untuk

digunakan dalam analisis selanjutnya.

c. Uji Keseluruhan Model (Overall Model Fit)

Uji keseluruhan model (Overall Model Fit) adalah pengujian

yang dilakukan dengan membandingkan nilai antara -2 Log

Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2

Log likehood (-2LL) pada akhir (Blok Number = 1). Adanya

pengurangan antara 2LL awal (initial 2LL function) dengan nilai

-2LL pada langkah berikutnya (--2LL akhir) menunjukkan bahwa

model yang dihipotesiskan fit dengan data (Ghozali, 2011).

d. Uji Koefisien Determinasi (Nagelkerke R Square)

Koefiesien determinasi digunakan untuk mengetahui seberapa

besar variabilitas variabel-variabel independen mampu menjelaskan

variabilitas dependen. Koefisien determinasi pada regresi logistik

Squaredapat diinterpretasikan seperti nilai R Square pada regresi

berganda (Ghozali, 2011).

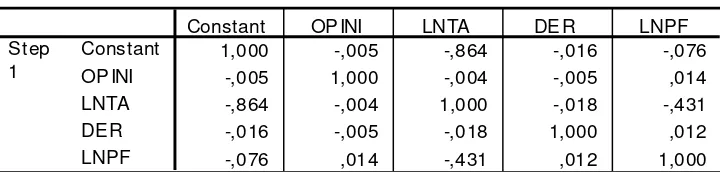

e. Uji Multikolinearitas

Regresi yang tidak memiliki gejala korelasi yang kuat antara

variabel bebasnya adalah regresi yang baik. Meskipun dalam regresi

logistik tidak terlalu memerlukan uji asumsi klasik seperti uji

multikolinearitas, tapi tidak ada salahnya jika tetap melakukan uji

multikolinearitas. Tujuan pengujian multikolinearitas ini untuk

melihat korelasi antar variabel bebas dalam penelitian ini yaitu opini

audit, tingkat pertumbuhan klien, kesulitan keuangan perusahaan dan

fee audit.

Matriks korelasi yang menunjukkan tidak adanya korelasi

yang serius antar variabel akan menunjukkan nilai korelasi antar

variabel bebas dibawah 0,80, sementara jika nilai korelasi antara

variabel bebas diatas 0,80, maka itu memperlihatkan terdapat gejala

multikolinearitas diantara variabel bebas.

f. Omnibus Test

Pengujian ini dilakukan untuk menguji apakah

variabel-variabel independen berpengaruh secara simultan terhadap variabel-variabel

dependennya yaitu auditor switching. Pengukuran dapat dilakukan

dengan melihat nilai signifikansi, jika nilai signifikansi menunjukkan

nilai < 0,05 maka variabel bebas secara bersama-sama berpengaruh

signifikan menunjukkan nilai > 0,05 maka variabel bebas secara

bersama-sama tidak berpengaruh secara signifikan terhadap variabel

dependen.

g. Matriks Klasifikasi (Classification table)

Matriks klasifikasi menunjukkan kekuatan prediksi model

regresi untuk memprediksi auditor switching yang dilakukan oleh

perusahaan. Pada definisi operasional variabel ditunjukkan nilai

prediksi dari variabel dependen dalam hal ini melakukan auditor

switching dengan kode 1 dan tidak melakukan auditor switching

dengan kode 0. Untuk mengetahui hasil kekuatan prediksi model

regresi, dapat dilihat dengan membandingkan hasil presentase

perusahaan yang telah melakukan auditor switching dan perusahaan

yang tidak melakukan auditor switching.

3. Uji Hipotesis

Hipotesis dalam penelitian ini di uji menggunakan regresi logistik

binear untuk menguji pengaruh beberapa variabel independen terhadap

satu variabel dependen. Persamaan regresinya adalah sebagai berikut :

� � = � + . + . + . + + �

Keterangan : SWITCH : Auditor switching

� : konstanta

− : koefisien regresi

OPINI : Opini audit

TA : Tingkat Pertumbuhan Klien

DER : Kesulitan Keuangan Perusahaan

e : error

Pengujian hipotesis dilakukan dengan cara membandingkan antara

probabilitas (sig.) dengan tingkat signifikansi (ἀ). Untuk menganalisis

pengaruh variabel independen terhadap variabel dependen, maka dapat

menggunakan analisis regresi logistik dengan tingkat taraf signifikansi

sebesar 5%. Kriteria sebuah hipotesis dikatakan diterima atau ditolak adalah :

a) Hipotesis pertama dapat diterima jika nilai sig < 0,05 dan arah

koefisien regresinya positif

b) Hipotesis kedua dapat diterima jika nilai sig < 0,05 dan arah koefisien

regresinya positif

c) Hipotesis ketiga dapat diterima jika nilai sig < 0,05 dan arah koefisien

regresinya positif

d) Hipotesis keempat dapat diterima jika nilai sig < 0,05 dan arah

40

A. Gambaran Umum Obyek/Subyek Penelitian

Pada penelitian ini perusahaan yang diteliti adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2013-2015. Sektor perusahaan manufaktur dipilih dikarenakan perusahaan

manufaktur salah satu sektor yang dianggap bisa memberi gambaran

terhadap penelitian tentang auditor switching di Indonesia. Periode

pengamatan dilakukan selama 3 (tiga) tahun mulai tahun 2013-2015

karena melanjutkan penelitian yang terdahulu dari Juliantary dan Rasmini,

serta untuk melihat gambaran mengenai perubahan dipengaruhi baik faktor

eksternal maupun internal. Sampel yang dipilih dari populasi

menggunakan teknik purposive sampling, yaitu proses pemilihan sample

berdasarkan kriteria tertentu. Tabel dibawah menyajikan tahapan seleksi

sampel berdasarkan kriteria yang telah di tentukan antara lain :

Tabel 4.1

Tabel Prosedur Pemilihan Sampel

No Kriteria Jumlah

1 Perusahaan yang masuk dalam kategori perusahaan manufaktur yang terdaftar di BEI periode 2013-2015

143

2 Perusahaan manufaktur yang tidak memiliki informasi yang lengkap terkait dengan variabel penelitian

(61)

3 Jumlah perusahaan yang memenuhi kriteria penelitian 82

4 Total periode penelitian 3

Jumlah perusahaan sektor manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada periode 2013-2015 berjumlah 143 perusahaan. Dari

143 perusahaan sektor manufaktur tersebut terdapat 61 perusahaan yang

tidak memenuhi kriteria mengenai pada penelitian ini. Sehingga

perusahaan yang dijadikan sampel berjumlah 82 perusahaan manufaktur.

B. Analisa Data

Pada penelitian ini variabel dependen bersifat dikotomi

(melakukan Auditor Switching dan tidak melakukan Auditor Switching),

maka untuk pengujian terhadap hipotesis yang ada dilakukan dengan

menggunakan uji regresi logistik. Ada beberapa tahapan dalam pengujian

regresi logistik binary dengan program SPSS 15.0, yaitu :

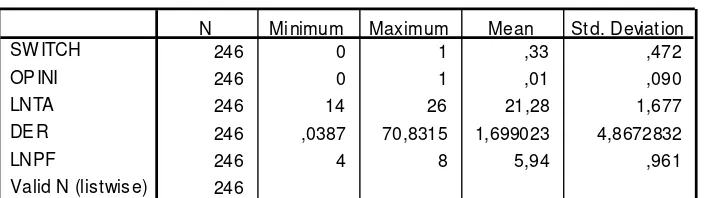

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk melihat nilai minimum,

maksimum, nilai rata-rata (mean), dan standar deviasi dari masing-masing

variabel penelitian. Pada penelitian variabel yang digunakan adalah opini

audit, tingkat pertumbuhan klien, kesulitan keuangan perusahaan dan fee

audit terhadap auditor switching. Penelitian ini menggunakan data yang

didapatkan dari 82 sampel perusahaan dikalikan tiga tahun pengamatan

(2013-2015) yaitu sebanyak 246 sampel. Berikut ini adalah hasil statistik

De scri ptive Statistics

N Minimum Maximum Mean St d. Deviat ion

Tabel 4.2

Tabel Hasil Uji Deskriptif

Pada tabel mengambarkan statistik deskriptif pada setiap variabel

penelitian yaitu dengan jumlah sampel sebanyak 246. Variabel auditor

switching memiliki nilai minimum 0; nilai maksimum 1; nilai rata-rata

0,34; dan nilai standar deviasi sebesar 0,472. Variabel opini audit memiliki

nilai minimum 0; nilai maksimum 1; nilai rata-rata 0,01; dan nilai standar

deviasi sebesar 0,090. Variabel tingkat pertumbuhan klien memiliki nilai

minimum 14; nilai maksimum 26; nilai rata-rata 21,28; dan nilai standar

deviasi sebesar 1,677. Variabel kesulitan keuangan perusahaan memiliki

nilai minimum 0,0387; nilai maksimum 70,8315; nilai rata-rata 1,699023;

dan nilai standar deviasi sebesar 4,867. Variabel fee audit memiliki nilai

minimum 4; nilai maksimum 8; nilai rata-rata 5,94; dan nilai standar

deviasi sebesar 0,961.

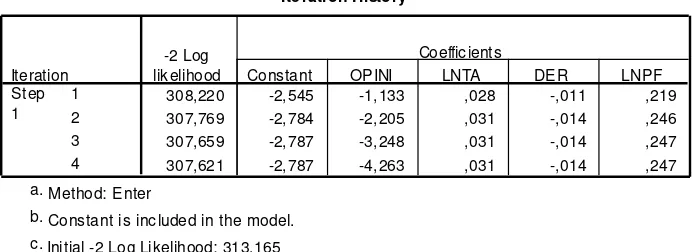

2. Uji Kelayakan Model Regresi (Hosmer and Lemeshow Test)

Analisis kelayakan model regresi dilakukan untuk menilai

kelayakan model regresi logistik yang akan digunakan. Pengujian