PENGARUH KINERJA PERUSAHAAN DAN KOMPLEKSITAS PELAPORAN KEUANGAN TERHADAP KETEPATAN WAKTU

PENYAMPAIAN LAPORAN KEUANGAN

(Kasus pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2015)

THE INFLUENCE OF CORPORATE PERFORMANCE AND REPORTING COMPLEXITY ON TIMELINESS OF FINANCIAL

STATEMENTS

(Study On The Company Listed On The Indonesian Stock Exchange in 2015)

Disusun Oleh :

DIKOLA SAMBANG TRIAJI 20130420141

FAKULTAS EKONOMI DAN BISNIS

Tahun 2015)

THE INFLUENCE OF CORPORATE PERFORMANCE AND REPORTING COMPLEXITY ON TIMELINESS OF FINANCIAL

STATEMENTS

(Study On The Company Listed On The Indonesian Stock Exchange in 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Disusun Oleh :

DIKOLA SAMBANG TRIAJI 20130420141

FAKULTAS EKONOMI DAN BISNIS

ii

PERNYATAAN Dengan ini saya,

Nama : Dikola Sambang Triaji

Nomor Mahasiswa : 20130420141

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KINERJA PERUSAHAAN DAN KOMPLEKSITAS PELAPORAN KEUANGAN

TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN

KEUANGAN (Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2015)” tidak terdapat karya yang pernah diajukan untuk

memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan

disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain

maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 27 Maret 2017

iii

Sesuatu yang dilakukan akan memberikan dampak dari apa yang dilakukan, maka dari itu lakukanlah sesuatu dengan kecintaan, kesenangan, kegembiraan,

keikhlasan, dan sesuai dengan ajaran al-Qur’an dan As-Sunnah.

Hidup itu pilihan, setiap pilihan yang diterima harus dipikirkan dengan matang dan jelas. Sehingga hasil yang didapatkan dapat disyukuri dan memberikan

iv Persembahan

Bismillahirrohmanirrohim,

Rasa syukur saya ucapkan kepada Allah SWT atas karunia yang telah

diberikan sehingga skripsi ini dapat diselesaikan, serta shalawat dan salam kepada

junjungan kita nabi Muhammad SAW. Saya persembahkan skripsi ini untuk....

1. Kedua orangtua saya, bapak H. Sawon Subandiyo dan ibu Hj. Kartinah.

Terima kasih telah memberikan kasih sayang, tenaga, dukungan, dan doa

yang selalu dipanjatkan kepada saya, serta pengorbanan dalam bentuk apapun

baik moral maupun materiil.

2. Mbak ku alm. Hj. Dian Prastika dan mas Dimas Kresna. Terima kasih telah

memberikan nasihat, menemani saat duka maupun suka, telah memberikan

kasih sayang, dukungan, doa, serta pengorbanan dalam bentuk moral maupun

materiil.

3. Dosen Pembimbingku Ibu Dr. Harjanti Widiastuti, M.Si., Akt., yang telah

memberikan bimbingan, memberikan nasihat dengan sabar, memberikan

waktu untuk membalas semua pesan saya, dan memberikan masukan yang

sangat baik selama penyusunan skripsi ini.

4. Keponakanku Muhammad Yudhatama Oktavian. Terima kasih selalu

mengingatkan untuk cepat menyelesaikan proses belajar di perkuliahan.

5. Teman-teman Plat Merah (PM), terima kasih selama 9 tahun lebih selalu ada

baik suka maupun duka, selalu memberikan dukungan, masukan, serta kritik

v beberapa tahun ini.

8. Anak Rantau Pontianak Jogja. Terima kasih telah memberikan pengalaman

yang luar biasa selama berada di Yogyakarta, dan selalu ada baik suka

maupun duka.

9. Selalu On Crew. Terima kasih telah menjadi sahabat dan teman kuliah yang sangat baik, menemani saat suka maupun duka, memberikan dukungan,

memberikan masukan mengenai skripsi saya.

10. Uray Fitria Rizki, Gusti Andre, Aisfaris, Agung Gumilar, Zania Nissa, Siti

Widyastuti, Sudiya Trilidarsa, dan Miftahul Khair. Terima kasih telah

menjadi teman perantauan yang sangat baik, dan selalu memberikan

vi INTISARI

Penelitian ini bertujuan untuk menganalisis pengaruh kinerja perusahaan

dan kompleksitas pelaporan terhadap ketepatan waktu penyampaian laporan

keuangan dengan menambahkan variabel kontrol yaitu ukuran perusahaan pada

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Subjek dalam penelitian

ini adalah laporan keuangan pada tahun 2015 yang diterbitkan oleh perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI). Dalam penelitian ini data yang

digunakan sebagai sampel sebanyak 183 laporan keuangan perusahaan dengan

menggunakan metode purposive sampling. Alat analisis yang digunakan adalah Analisis Regresi Linier Berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa

profitabilitas dan kompleksitas operasi perusahaan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Variabel leverage, instrumen keuangan, hedge activities, dan goodwill diperoleh hasil bahwa tidak berpengaruh

terhadap ketepatan waktu penyampaian laporan keuangan.

vii

variables are firm size in companies listed on the Indonesian Stock Exchange (BEI). The subject in this study was financial statements. In this study, sample of 183 corporate financial statements were selected using purposive sampling. Analysis tool used in this study is the Multiple Linear Regression Analysis.

Based on the analysis that have been made results are profitability, and complexity of operations company affect on timeliness of financial statements. variable leverage, financial instruments, hedge activities, and goodwill didn’t affect on the timeliness of financial statements.

viii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia

dan rahmat dalam penulisan skripsi dengan judul “Pengaruh Kinerja dan

Kompleksitas Pelaporan Keuangan Terhadap Ketepatan Waktu Penyampaian

Laporan Keuangan”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat

memberikan informasi baik itu untuk manfaat praktis maupun manfaat teoritis.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan

berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima

kasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis

menyelesaikan studi.

2. Dosen pengajar prodi Akuntansi yang telah memberikan pengetahuan,

masukan, serta motivasi sehingga penulis dapat menambah pengetahuan yang

selama ini belum diketahui penulis.

3. Ibu Harjanti Widyastuti, M.Si., Akt. yang dengan penuh kesabaran dan

keihklasan dalam memberikan masukan dan bimbingan selama proses

ix

yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam

proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, kesempurnaan hanya milik Allah SWT, penulis

menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik,

saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk

kedalaman karya tulis dengan topik ini.

Yogyakarta, 27 Maret 2017

x

DAFTAR ISI

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN... ... v

INTISARI ... viii

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 6

5. Kompleksitas Pelaporan ... 15

6. Ukuran Perusahaan ... 18

B. Terdahulu dan Penurunan Hipotesis ... 19

C. Model Penelitian ... 25

BAB III METODE PENELITIAN... 26

A. Obyek/Subjek Penelitian ... 26

xi

G. Uji Hipotesis dan Analisis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Gambaran Umum Obyek Penelitian ... 35

B. Uji Kualitas Instrumen dan Data ... 36

C. Hasil Penelitian (Uji Hipotesis)... 43

D. Pembahasan (Interpretasi) ... 50

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 57

A. Simpulan... 57

B. Saran ... 57

C. Keterbatasan Penelitian ... 58

DAFTAR PUSTAKA

xii

DAFTAR TABEL

4.1. Ringkasan Prosedur Pengambilan Sampel ... 36

4.2. Tabel Statistik Deskriptif ... 37

4.3. Tabel Statistik Deskriptif Variabel Dummy ... 39

4.4. Tabel Hasil Uji Normalitas ... 40

4.5. Tabel Hasil Uji Autokorelasi ... 41

4.6. Tabel Hasil Uji Multikolinearitas... 42

4.7. Tabel Hasil Uji Heterokedastisitas ... 43

4.8. Hasil Pengujian Analisis Regresi Berganda ... 44

ABSTRACT

This study aims to analyze the influence of corporate performances and reporting complexity on timeliness of financial statements by adding control variables are firm size in companies listed on the Indonesian Stock Exchange (BEI). The subject in this study was financial statements. In this study, sample of 183 corporate financial statements were selected using purposive sampling. Analysis tool used in this study is the Multiple Linear Regression Analysis.

Based on the analysis that have been made results are profitability, and complexity of operations company affect on timeliness of financial statements. variable leverage, financial instruments, hedge activities, and goodwill didn’t affect on the timeliness of financial statements.

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Laporan keuangan merupakan dokumen bisnis yang digunakan perusahaan

untuk melaporkan hasil aktivitasnya kepada berbagai kelompok pemakai (Harrison

et al., 2011). Kelompok pemakai laporan keuangan terdiri dari investor, kreditor, manajer, dan agen regulator. Laporan Keuangan perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) sudah menerapkan International Financial Reporting Standard (IFRS), dimana kebijakan ini berfokus pada laporan keuangan yang bertujuan umum (general purpose financial statements). Dalam Pernyataan Standar

Akuntansi Keuangan (PSAK) no.1 (Revisi 2013) yang diterbitkan oleh Dewan

Standar Akuntansi (DSAK) disebutkan bahwa tujuan disusunnya laporan keuangan

adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

pengguna laporan. Selain itu, juga menunjukkan hasil pertanggung jawaban

manajemen atas penggunaan sumber daya manusia.

Laporan keuangan suatu perusahaan harus memiliki karakteristik kualitatif

untuk menggambarkan pos-pos yang digunakan sehingga dapat memberikan

informasi yang bermanfaat. Karakteristik kualitatif yang utama dalam laporan

keuangan, yaitu mudah dipahami, memiliki tingkat relevansi yang tinggi, tingkat

reliabilitas yang tinggi, dan komparabilitas (Harrison et al., 2011). Suatu perusahaan dalam memberikan informasi melalui laporan keuangan masih

dengan ketepatan waktu (Harrison et al., 2011). Ketepatan waktu adalah tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum

informasi tersebut kehilangan kekuatan untuk mempengaruhi keputusan

(Suwardjono, 2013). Ketepatan waktu sangat dibutuhkan para pengguna laporan

keuangan dalam mengambil keputusan sehingga informasi tersebut menjadi relevan

terhadap kebutuhan mereka (Harrison et al., 2011).

Dalam UU No.8 Tahun 1995 tentang Pasar Modal. Otoritas Jasa Keuangan

(OJK) juga mengeluarkan Peraturan Nomor X.K.2, lampiran Keputusan Badan

Pengawas Pasar Modal Dan Lembaga Keuangan Nomor: KEP-346/BL/2011

tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik.

Peraturan tersebut berisi tentang batas paling lambat penyampaian laporan

keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) kepada Otoritas

Jasa Keuangan (OJK) serta pengumuman dan/ atau pemuatan dalam Situs Web

Emiten atau Perusahaan Publik atas laporan keuangan tahunan yang disertai dengan

laporan Akuntan dalam rangka audit atas laporan keuangan adalah pada akhir bulan

ketiga setelah tanggal laporan keuangan tahunan, dimana dapat dijelaskan bahwa

setiap perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) wajib melaporkan

laporan keuangan dengan rentan waktu selama 90 hari, dimulai dari perusahaan

melakukan tutup buku tahunan.

Laporan keuangan tahunan yang disampaikan oleh perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) kepada pemakai merupakan laporan

keuangan perusahaan yang telah diaudit oleh akuntan yang berada di bawah kendali

3

Selain itu, jika perusahaan terlambat dalam menyampaikan laporan keuangan

sesuai dengan ketentuan yang ditetapkan Otoritas Jasa Keuangan, maka perusahaan

tersebut akan dikenakan sanksi administrasi sesuai dengan ketentuan yang telah

ditetapkan. Meskipun sudah ada peraturan yang mengatur, tetapi masih ada saja

perusahaan yang terlambat dalam menyampaikan laporan keuangan. Pada tahun

2015 ada sebanyak 52 emiten yang belum menyampaikan laporan keuangan auditan

perusahaan tahun 2014, dari total perusahaan tercatat (saham dan obligasi)

sebanyak 547 emiten (Nunik, 2015). Dengan demikian masih menarik untuk diteliti

faktor-faktor yang mempengaruhi ketepatan waktu dalam menyampaikan laporan

keuangan.

Beberapa variabel yang diduga mempengaruhi ketepatan waktu dalam

penyampaian laporan keuangan yaitu kinerja perusahaan dan kompleksitas

pelaporan keuangan. Kinerja perusahaan merupakan tolak ukur dari aktivitas

perusahaan selama satu periode. Semakin baik kinerjanya maka perusahaan akan

cenderung untuk menyampaikan laporan keuangan lebih tepat waktu. Kinerja suatu

perusahaan dapat diukur melalui rasio keuangan. Penelitian ini mengukur

menggunakan rasio keuangan seperti profitabilitas dan leverage. Perusahaan yang

mendapatkan profitabilitas dan leverage yang tinggi akan berpengaruh terhadap ketepatan waktu dalam penyampaian laporan keuangan. Rasio profitabilitas yang

tinggi berdampak pada perusahaan untuk memberikan sinyal yang baik, sementara

rasio leverage yang tinggi akan memberikan sinyal yang buruk bagi para pengguna

laporan keuangan untuk mengambil suatu keputusan ekonomi. Penelitian

terhadap ketepatan waktu (Owusu-Ansah, 2000, Sulistyo, 2011, Marathani, 2013,

dan Andini, 2016), sedangkan beberapa penelitian yang menemukan bahwa

profitabilitas tidak berpengaruh positif dan tidak signifikan terhadap ketepatan

waktu (Mustafa, 2011, Kadir, 2011, Irawan, 2012, Toding dan Wirakusuma, 2013).

Penitian sebelumnya menemukan variabel leverage berpengaruh positif dan signifikan terhadap ketepatan waktu penyampaian laporan keuangan (Marathani,

2013), sedangkan penelitian yang memberikan hasil sebaliknya (Mustafa, 2011,

Kadir, 2011, Toding dan Wirakusuma, 2013).

Menurut Ojala et.al (2010), kompleksitas dalam ketepatan waktu pelaporan

keuangan dapat dilihat melalui diversifikasi, goodwill, instrumen keuangan, dan hedging activities. Diversifikasi dapat dilihat melalui kompleksitas operasi perusahaan, dimana kompleksitas operasi perusahaan dapat diukur dari berapa

banyak perusahaan memiliki cabang atau anak perusahaan. Jika suatu perusahaan

memiliki cabang atau anak perusahaan yang cukup banyak maka akan

mempengaruhi ketepatan waktu dalam menyampaikan laporan keuangan. Sulistyo

(2010) menemukan bahwa diversifikasi berpengaruh positif terhadap ketepatan

waktu sedangkan Mustafa (2011) memberikan hasil yang sebaliknya. Instrumen

keuangan berkaitan dengan aset yang diperdagangkan suatu entitas. Akun aset yang

diperdagangkan dalam pengukurannya menggunakan pengukuran nilai wajar.

Keuntungan dan kerugian dari pengukuran tersebut akan dilaporkan pada laporan

keuangan dalam laporan laba rugi yang akan menunjukkan pendapatan bersih

5

Goodwill mencerminkan nilai ekonomis nyata suatu perusahaan. Goodwill dapat dikatakan sebagai nama dagang yang memerlukan pengembangan dan

pemeliharaan yang mahal, sehingga dalam menganalisisnya diperlukan

kehati-hatian agar laba yang diperoleh tidak menurun dan tidak akan terjadi penghapusan

pada goodwill. Hal inilah yang akan berdampak pada penyampaian laporan keuangan, dikhawatirkan perusahaan tidak dapat menyampaikan laporan

keuangannya tepat waktu dan dapat memberikan sinyal yang buruk.

Hedge Activities merupakan kontrak yang bertujuan untuk melindungi perusahaan dari risiko pasar (Subramanyam, K.R dan Wild, J.J., 2010). Suatu

perusahaan harus melakukan hedge activities secara efektif, agar dampaknya berpengaruh secara signifikan pada perolehan laba dan ekuitas pemegang saham.

sehingga perusahaan akan membutuhkan waktu yang lebih lama dalam

menyampaikan laporan keuangan dan dapat memberikan sinyal yang buruk bagi

para pengguna.

Penelitian ini merupakan replikasi dari penelitian Ojala et.al (2010) yang menggunakan kompleksitas pelaporan sebagai variabel independen terhadap

lead-time pelaporan keuangan dengan sampel yang digunakan pada perusahaan di

Amerika Serikat periode 2000-2009. Penelitian ini mengadopsi variabel dari

penelitian Ojala et.al (2010) yaitu pada variabel instrumen keuangan, hedge activities, goodwill, dan kompleksitas operasi perusahaan. Perbedaan dengan penelitian ini terletak pada sampel yang digunakan, dan adanya penambahan

variabel yaitu variabel profitabilitas dan variabel leverage untuk melihat pengaruh

Berdasarkan paparan penelitian diatas, maka penulis membuat penelitian

dengan judul “Pengaruh Kinerja Perusahaan dan Kompleksitas Pelaporan

Keuangan Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2015)”.

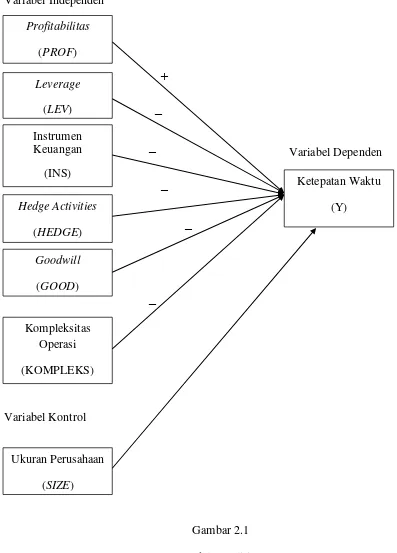

B. BATASAN MASALAH

Kinerja perusahaan yang diduga berpengaruh pada ketepatan waktu dalam

penyampaian laporan keuangan dalam penelitian ini meliputi: profitabilitas dan leverage. Kompleksitas pelaporan yang diduga berpengaruh pada ketepatan waktu dalam penyampaian laporan keuangan dalam penelitian ini meliputi: hedge activities, goodwill, instrumen keuangan, dan kompleksitas operasi perusahaan. Penelitian ini juga menggunakan variabel kontrol yaitu ukuran perusahaan.

C. RUMUSAN MASALAH

1. Apakah profitabilitas berpengaruh terhadap ketepatan waktu penyampaian

laporan keuangan?

2. Apakah leverage berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan?

3. Apakah instrumen keuangan berpengaruh terhadap ketepatan waktu

penyampaian laporan keuangan?

4. Apakah hedge activities berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan?

7

6. Apakah kompleksitas operasi berpengaruh terhadap ketepatan waktu

penyampaian laporan keuangan?

D. TUJUAN PENELITIAN

Penelitian ini bertujuan untuk, antara lain:

1. Menguji dan memperoleh bukti empiris ada atau tidaknya profitabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

2. Menguji dan memperoleh bukti empiris ada atau tidaknya leverage

berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

3. Menguji dan memperoleh bukti empiris ada atau tidaknya instrumen

keuangan berpengaruh terhadap ketepatan waktu penyampaian laporan

keuangan.

4. Menguji dan memperoleh bukti empiris ada atau tidaknya hedge activities

berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

5. Menguji dan memperoleh bukti empiris ada atau tidaknya goodwill

berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

6. Menguji dan memperoleh bukti empiris ada atau tidaknya kompleksitas

operasi berpengaruh terhadap ketepatan waktu.

E. MANFAAT PENELITIAN

Penelitian ini diharapkan memberikan manfaat praktis maupun teoritis.

Adapun manfaat penelitian ini adalah:

1) Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan informasi yang lebih lengkap

keuangan. Selain itu juga, penelitian ini belum banyak dilakukan di Indonesia

terutama pada variabel independen yang digunakan seperti hedge activities, goodwill, dan instrumen keuangan. Hasil dari penelitian juga dapat digunakan sebagai referensi bagi riset berikutnya yang berkaitan dengan ketepatan waktu

dalam penyampaian laporan keuangan.

2) Manfaat Praktis a. Bagi Investor

Penelitian ini dapat digunakan untuk memperoleh informasi dan

sebagai bahan pertimbangan atau sebagai salah satu dasar dalam melakukan

pengambilan keputusan berinvestasi.

b. Bagi Pemerintah

Penelitian ini dapat digunakan sebagai informasi untuk

pengembangan dalam pembuatan kebijakan-kebijakan ataupun peraturan

mengenai ketepatan waktu pelaporan.

c. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai informasi tambahan bagi

perusahaan dalam melakukan kebijakan tahun depan agar dapat melakukan

9

BAB II

TINJAUAN PUSTAKA

A.

LANDASAN TEORI

1. Teori Agensi

Teori agensi dibahas dalam pembelajaran pada bidang akuntansi, bidang

ekonomi, bidang manajemen, bidang keuangan, bidang pemasaran, serta bidang

sosiologi. Teori agensi merupakan hubungan suatu badan/organisasi, dimana

prinsipal (stakeholders) memberikan pekerjaan kepada agen (manajer) dalam suatu

ikatan kontrak untuk melakukan jasa atas nama prinsipal dalam pengambilan

keputusan bagi aktivitas prinsipal (Jensen & Meckling, 1976). Masalah dalam teori

keagenan muncul ketika terjadi konflik antara prinsipal dan agen yang disebabkan

oleh perbedaan tujuan atau keinginan serta pengambilan sikap dalam mengatasi

risiko yang terjadi. Pada masalah tersebut seringkali prinsipal tidak dapat menilai

apakah agen bertindak tepat dalam pengambilan keputusan. Agen biasanya selalu

bertindak dalam pengambilan keputusan dengan tujuan untuk memenuhi

kepentingan pribadi dan psikologinya, tetapi dari sisi prinsipal menginginkan hasil

dari tindakan yang dibuat manajer akan menghasilkan keuntungan perusahaan yang

besar pada tutup buku tahunan sehingga akan menguntungkan prinsipal dalam

pembagian dividen. Menurut Jensen dalam Eishenhardt (1989) ada dua teori untuk

a. Positivist agency theory

Positivist agency theory memfokuskan pada identifikasi situasi dimana prinsipal dan agen cenderung memiliki konflik pada tujuan dan mekanisme

pemerintah yang membatasi agen dalam mengambil suatu tindakan untuk

kepentingan pribadi. Masalah ini terjadi pada kasus perusahaan publik yang

terjadi antara stakeholder dan manajer.

b. Principal agency research

Principal agency research sebuah teori yang menggambarkan mengenai hubungan antara pemilik dengan karyawan, pengacara dengan

klien, pembeli dengan pemasok, serta hubungan pada lembaga lain. Teori

ini fokus dalam menentukan kontrak dan perilaku terhadap hasil.

Teori agensi dalam melakukan pengelolaan informasi sering menganggap

bahwa rasional individu dan informasi yang didistribusikan terjadi asimetri pada

seluruh organisasi (Eisenhardt, 1989). Penyebab konflik yang sering terjadi antara

prinsipal dengan agen, dimana prinsipal menganggap bahwa agen lebih banyak

memiliki informasi suatu perusahaan dibandingkan dengan prinsipal yang

memunculkan adanya asimetri informasi , sehingga dalam menyampaikan laporan

keuangan prinsipal sering menganggap bahwa informasi yang disampaikan oleh

agen tidak sesuai dengan kenyataan yang terjadi pada perusahaan.

Hubungan teori agensi dengan ketepatan waktu adalah manajer bertindak

sebagai agen yang bertujuan untuk mengambil suatu keputusan yang dapat

menguntungkan perusahaan. Manajer melaporkan hasil kinerjanya kepada

11

sarana dalam memberikan informasi yang tepat sehingga stakeholder dapat memberikan suatu keputusan ekonomi yang akan berdampak pada manajer serta

aktivitas perusahaan di periode selanjutnya. Jika suatu laporan keuangan tidak

sesuai dengan tujuan atau keinginan dari stakeholder maka manajer akan cenderung

untuk terlambat dalam melaporkan ataupun menyampaikan laporan keuangan

sampai laporan tersebut sesuai dengan tujuan dari stakeholder. Hal inilah yang nantinya akan berdampak pada posisi manajer di perusahaan tersebut, aktivitas

perusahaan di periode selanjutnya, serta tingkat relevansi suatu informasi yang

terdapat dalam laporan tersebut.

2. Teori Signal

Setiap perusahaan akan menyampaikan laporan keuangannya sebagai

bentuk pertanggungjawaban perusahaan dalam menyampaikan hasil dari

aktivitasnya selama satu periode dalam bentuk laporan keuangan tahunan. Laporan

keuangan akan sangat penting bagi para stakeholder untuk mengambil suatu keputusan ekonomi yang tepat bagi perusahaan. Spence dalam Connely (2011)

menyatakan bahwa teori signal pada dasarnya untuk mengurangi asimetri informasi

yang berkaitan dengan dua aktor utama antara pemberi sinyal (perusahaan) dengan

penerima sinyal (stakeholder). Perusahaan sebagai pemberi sinyal akan

memberikan sinyal dalam bentuk positif yang nantinya akan memberikan dampak

bagi penerima sinyal maupun terhadap lingkungan pada sinyal tersebut. Penerima

sinyal (stakeholder) merupakan orang yang mendapatkan informasi tentang

Hubungan teori signal dengan ketepatan waktu adalah akurasi dan ketepatan

waktu perusahaan yang akan menyampaikan laporan keuangan tahunan kepada

publik yang merupakan sinyal dari perusahaan tentang adanya informasi yang

bermanfaat mengenai produk dan jasa perusahaan dalam pengambilan keputusan

oleh stakeholder. Perusahaan yang memberikan hasil kinerja perusahaan yang cukup baik akan cenderung untuk menyampaikan laporan keuangan tepat waktu,

sehingga akan memberikan sinyal yang positif bagi para stakeholder dalam mengambil keputusan ekonomi yang akan berdampak pada aktivitas perusahaan

pada periode selanjutnya.

3. Ketepatan Waktu

Ketepatan waktu adalah tersedianya informasi bagi pembuat keputusan

pada saat dibutuhkan sebelum informasi tersebut kehilangan kekuatan untuk

mempengaruhi keputusan (Suwardjono, 2013). Ketepatan waktu sangat dibutuhkan

para pengguna laporan keuangan dalam mengambil keputusan sehingga informasi

tersebut menjadi relevan terhadap kebutuhan mereka (Harrison et al., 2011). Jika suatu perusahaan tidak tepat waktu dalam menyampaikan laporan keuangan maka

akan menjadikan laporan keuangan tersebut tidak mempunyai nilai lagi dan akan

berpengaruh terhadap aktivitas perusahaan di periode mendatang.

Dalam UU No.8 Tahun 1995 tentang Pasar Modal. Otoritas Jasa Keuangan

(OJK) juga mengeluarkan Peraturan Nomor X.K.2, lampiran Keputusan Badan

Pengawas Pasar Modal Dan Lembaga Nomor: KEP-346/BL/2011 tentang

Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik, dimana

13

pengumuman dan/ atau pemuatan dalam Situs Web Emiten atau Perusahaan Publik

atas laporan keuangan tahunan yang disertai dengan laporan akuntan dalam rangka

audit atas laporan keuangan adalah pada akhir bulan ketiga setelah tanggal laporan

keuangan tahunan. Peraturan ini menjelaskan bahwa setiap perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) wajib menyampaikan laporan keuangan

dengan rentan waktu selama 90 hari, dimulai dari perusahaan melakukan tutup buku

tahunan. Laporan keuangan tahunan yang disampaikan oleh perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) kepada pemakai merupakan laporan

keuangan perusahaan yang telah diaudit oleh akuntan yang berada dibawah kendali

Otoritas Jasa Keuangan (OJK) sesuai dengan prinsip akuntansi berterima umum.

4. Kinerja Keuangan

Kinerja keuangan suatu perusahaan berkaitan dengan laporan keuangan

yang dikeluarkan atau diterbitkan oleh suatu entitas. Kinerja keuangan digunakan

untuk mengetahui mengenai aktivitas yang telah dilakukan oleh suatu entitas

selama satu periode. Kinerja keuangan dapat di analisis dengan menggunakan

banyak pengukuran, tetapi dalam penelitian ini pengukuran kinerja keuangan

dengan menggunakan analisis rasio. Pada penelitian ini menggunakan analisis rasio

profitabilitas dan rasio leverage. a. Profitabilitas

Profitabilitas merujuk kepada kemampuan bagi suatu perusahaan untuk mendapatkan keuntungan selama satu periode (Subramanyam, K.R

selama satu periode. Profitabilitas juga dapat dikatakan sebagai salah satu indikator dalam keberhasilan suatu entitas untuk mendapatkan keuntungan.

Analisis pada profitabilitas berfokus pada sumber daya yang dimiliki perusahaan dan tingkat dari profitabilitasnya, selain itu juga untuk mengidentifikasi dan mengukur dampak yang dapat dikatakan sebagai

pemicu. Jika suatu perusahaan memiliki rasio profitabilitas yang tinggi, maka perusahaan tersebut akan cenderung untuk menyampaikan laporan

keuangannya tepat waktu sehingga informasi yang diberikan memiliki nilai.

b. Leverage

Leverage dapat dikatakan sebagai kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya (Subramanyam, K.R dan Wild,

J.J, 2010). Rasio leverage merupakan rasio yang memperlihatkan tingkat aktivitas suatu entitas yang dibiayai dari penggunaan kewajiban jangka

panjangnya. Leverage sangat berpengaruh dalam pemberian informasi dan

pengambilan keputusan bagi para pengguna laporan keuangan terutama

untuk kreditor. Jika suatu perusahaan memiliki rasio leverage yang tinggi,

maka perusahaan tersebut akan melakukan penyampaian laporan keuangan

tidak tepat waktu karena manajer akan cenderung menahan agar rasio

leverage sesuai dengan sasaran yang telah ditetapkan oleh perusahaan. 5. Kompleksitas Pelaporan

Laporan keuangan suatu perusahan harus memiliki isi yang relevan,

transparan, dan akuntanbel agar para pembaca mendapatkan informasi dengan

15

memiliki transaksi-transaksi yang sangat kompleks karena transaksi-transaksi

tersebut saling berkaitan ataupun berhubungan bagi setiap akun-akun yang ada pada

laporan keuangan. Pada penelitian ini, peneliti bermaksud untuk melihat

kompleksitas pelaporan dari beberapa akun yang terdapat pada laporan keuangan

yang berkaitan dengan penyampaian laporan keuangan. Pada penelitian ini

kompleksitas pelaporan yang digunakan adalah instrumen keuangan, hedge activities, goodwill, dan kompleksitas operasi perusahaan.

a. Instrumen Keuangan

Instrumen keuangan berkaitan dengan aktivitas yang terjadi pada

aset yang diperdagangkan dalam bentuk apapun yang berkaitan dengan

operasi suatu perusahaan. Instrumen keuangan menggunakan nilai wajar

sebagai pengukuran. Pengukuran nilai wajar biasanya menggunakan harga

pasar pada saat tanggal pengukuran sehingga akan mencerminkan kondisi

keuangan ataupun ekonomi sekarang. Instrumen keuangan berkaitan

dengan akitivitas perdagangangan di pasar aktif dan yang tidak

diperdagangkan di pasar aktif.

Pengukuran yang dilakukan akan sangat berbeda untuk yang

diperdagangkan dengan yang tidak. Instrumen keuangan yang

diperdagangkan akan menghasilkan keuntungan ataupun kerugian dari

penjualan yang nantinya akan diakui dalam laporan laba rugi konsolidasian.

Instrumen keuangan yang tidak diperdagangkan pengukuran nilai wajarnya

mengacu pada transaksi wajar, mengacu pada nilai wajar instrumen lain

yang serupa, dan model penilaian lainnya.

Perusahaan akan mengukur instrumen keuangan dengan sangat

hati-hati agar nilai wajar yang dihasilkan tidak mengganggu pendapatan

perusahaan maupun neraca perusahaan terutama dalam akun aset. Suatu

perusahaan akan cenderung untuk menyampaikan laporan keuangan tidak

tepat waktu dikarenakan membutuhkan waktu dalam mengukur instrumen

keuangan.

b. Hedge Activities

Hedge Activities merupakan kontrak yang bertujuan untuk melindungi perusahaan dari risiko pasar (Subramanyam, K.R dan Wild, J.J,

2010). Risiko pasar biasanya timbul karena profitabilitas pada aktifitas perusahaan sangat sensitif terhadap fluktuasi pada berbagai area seperti

harga komoditas yang biasanya dilakukan menggunakan kontrak masa

depan atau kontrak opsi, tingkat pertukaran mata uang asing, dan tingkat

bunga yang biasanya menggunakan kontrak swap. Ada beberapa kegiatan

derivatif pada lindung nilai yang dipisah menjadi lindung nilai atas nilai

wajar, lindung nilai arus kas, dan lindung nilai valuta asing.

Keuntungan dan kerugian yang belum direalisasi pada lindung nilai

atas nilai wajar begitu juga aset maupun kewajiban terkait dan juga lindung

nilai atas nilai wajar valuta asing dimasukkan ke dalam laba bersih dan

mempengaruhi profitabilitas saat ini. Keuntungan dan kerugiaan belum

17

komprehensif lainnya, lalu kemudian akan dipindahkan sebagai laba jika

transaksi lengkap.

Suatu perusahaan dalam mengukur hedging activities akan sangat teliti agar hasil yang didapat tidak mempengaruhi pendapatan perusahaan

pada laporan laba rugi maupun aset dan kewajiban pada neraca perusahaan.

Perusahaan akan cenderung untuk menyampaikan laporan keuangannya

tidak tepat waktu karena membutuhkan waktu yang lebih lama dalam

mengukur hedging activities.

c. Goodwill

Goodwill merupakan selisih lebih antara harga perolehan dan nilai pasar wajar aset bersih yang diperoleh dalam transaksi pembelian

(Subramanyam, K.R dan Wild, J.J., 2010). Goodwill mencerminkan kelebihan pembayaran karena harapan yang tidak realistis, antusiasme yang

berlebihan, keunggulan yang tidak permanen yang harus diwujudkan dalam

perusahaan, serta mencerminkan nilai nyata suatu perusahaan. Goodwill tidak dapat timbul sendiri oleh perusahaan tetapi harus melalui pembelian

suatu perusahaan yang sedang berjalan. Suatu perusahaan dalam

mengevaluasi goodwill diperlukan ketelitian agar hasil yang didapatkan tidak mempengaruhi neraca perusahaan serta pada operasi aktivitas

perusahaan. Sehingga perusahaan cenderung menyampaikan laporan

keuangannya tidak tepat waktu karena membutuhkan waktu yang lebih lama

d. Kompleksitas Operasi Perusahaan

Kompleksitas operasi perusahaan dapat juga diartikan sebagai

kegiatan yang spesifik dalam operasional perusahaan karena adanya

pendirian cabang baru ataupun pendirian anak usaha (Mustafa, 2011).

Perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) biasanya

memiliki anak perusahaan untuk membantu proses produksi produk sampai

dengan produk tersebut terjual agar efisiensi kinerja perusahaan baik dan

waktu dalam pembuatan produk cepat tidak membutuhkan waktu yang

sangat lama. Hal inilah yang dapat menyebabkan setiap transaksi-transaksi

yang terjadi pada perusahaan induk maupun anak perusahaan sangat

spesifik, sehingga dapat menyebabkan perusahaan induk dalam

menyampaikan laporan keuangan konsolidasiannya tidak tepat waktu

karena akan membutuhkan waktu untuk menelusuri setiap

transaksi-transaksi yang terjadi baik dalam induk perusahaan maupun dalam anak

perusahaan.

6. Ukuran Perusahaan

Ukuran perusahaan digambarkan untuk menjelaskan seberapa besar

perusahaan tersebut memiliki aset, kewajiban, liabilitas, serta keuntungan laba yang

didapatkan selama satu periode. Ukuran perusahaan diatur di dalam

Undang-Undang Nomor 20 Tahun 2008, dimana dalam undang-undang tersebut dijelaskan

mengenai ukuran perusahaan yang terbagi menjadi tiga, yaitu perusahaan kecil,

19

B. PENELITIAN TERDAHULU DAN PENURUNAN HIPOTESIS

1. Profitabilitas dan Ketepatan Waktu Penyampaian Laporan Keuangan

Profitabilitas merujuk kepada kemampuan bagi suatu perusahaan untuk mendapatkan keuntungan selama satu periode (Subramanyam, K.R dan Wild, J.J,

2010). Profitabilitas dapat dikatakan sebagai salah satu tolak ukur kinerja suatu perusahaan yang dilihat oleh para stakeholder. Perusahaan akan berusaha untuk menampilkan rasio profitabilitas dengan sangat baik agar dapat memberikan sinyal

yang baik pada publik. Perusahaan yang memiliki rasio profitabilitas cukup tinggi

akan mengalami risiko konflik yang relatif kecil, karena infomasi yang diberikan

oleh agen sesuai dengan keinginan dari prinsipal. Profitabilitas yang tinggi dapat memberikan sinyal yang bagus, hal tersebut akan menghasilkan berita yang baik

sehingga perusahaan akan cenderung menyampaikan laporan keuangannya tepat

waktu.

Sulistyo (2010) meneliti menggunakan sampel pada perusahaan yang listing

di Bursa Efek Indonesia (BEI) pada tahun 2006-2008. Hasil dari penelitian tersebut

menunjukkan bahwa profitabilitas berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

Marathani (2013) meneliti menggunakan sampel perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Hasil dari penelitian

tersebut menunjukkan bahwa profitabilitas berpengaruh positif terhadap ketepatan

waktu penyampaian laporan keuangan.

Andini (2016) meneliti menggunakan sampel perusahaan manufaktur yang

menunjukkan bahwa profitabilitas berpengaruh signifikan terhadap ketepatan waktu dalam penyampaian laporan keuangan. Berdasarkan penjelasan penelitian

terdahulu dan argumen di atas, maka dapat dirumuskan hipotesis sebagai berikut:

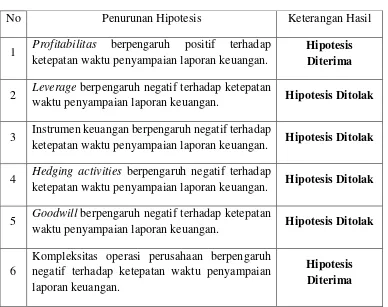

� = Profitabilitas berpengaruh positif terhadap ketepatan waktu

penyampaian laporan keuangan.

2. Leverage dan Ketepatan Waktu Penyampaian Laporan Keuangan

Leverage dapat dikatakan sebagai kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya (Subramanyam K.R dan Wild J.J., 2010). Leverage dapat dikatakan sebagai salah satu tolak ukur perusahaan dalam memenuhi

kewajiban panjangnya. Perusahaan akan menampilkan rasio leverage sesuai dengan

target yang telah ditentukan agar memberikan sinyal yang baik bagi perusahaan. Perusahaan yang memiliki rasio leverage tinggi maka dapat dikatakan perusahaan

tersebut tidak dapat memenuhi kewajiban jangka panjangnya secara efektif yang

nantinya akan menyebabkan terjadinya konflik antara prinsipal dan agen dalam

memenuhi keinginan individu. Rasio leverage yang tinggi juga dapat memberikan

sinyal yang buruk sehingga perusahaan akan cenderung untuk menyampaikan

laporan keuangannya tidak tepat waktu.

Kadir (2011) meneliti dengan menggunakan sampel perusahaan manufaktur

yang terdaftar di Bursa Efek Jakarta (BEJ) pada tahun 2005-2006. Hasil penelitian

menunjukkan bahwa leverage tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Toding dan Wirakusuma (2013) meneliti dengan menggunakan sampel

2007-21

2010, menunjukkan bahwa leverage tidak berpengaruh terhadap ketepatan waktu

penyampaian laporan keuangan. Berdasarkan penjelasan dan argumen diatas, maka

dapat dirumuskan hipotesis penelitian ini sebagai berikut:

� = Leverage berpengaruh negatif terhadap ketepatan waktu penyampaian

laporan keuangan.

3. Instrumen Keuangan dan Ketepatan Waktu Penyampaian Laporan Keuangan

Instrumen Keuangan yang diperdagangkan di pasar aktif diukur dengan

menggunakan pengukuran nilai wajar. Pengukuran tersebut berkaitan dengan aset

keuangan suatu entitas. Pengukuran dari aktivitas penjualan tersebut akan sangat

berpengaruh terhadap laporan laba bersih perusahaan. Perusahaan akan mengukur

instrumen keuangan dengan teliti agar apa yang disampaikan pada laporan laba rugi

konsolidasi sesuai dengan target yang ingin dicapai, sehingga akan mengurangi

konflik yang akan terjadi antara agen dan prinsipal. Peran auditor juga sangat

dibutuhkan dalam hal ini untuk memverifikasi setiap transaksi perdagangan yang

telah dilakukan. Hal ini yang akan membuat perusahaan membutuhkan waktu yang

lebih lama dalam menyampaikan laporan keuangannya, sehingga perusahaan tidak

tepat waktu dalam menyampaikan laporan keuangan dan akan memberikan sinyal

yang buruk.

Penelitian Ojala et.al (2010) dengan menggunakan sampel pada perusahaan

yang terdaftar di Amerika Serikat pada tahun 2000-2009, menunjukkan bahwa

instrumen keuangan tidak berpengaruh terhadap ketepatan waktu. Berdasarkan

� = Instrumen Keuangan berpengaruh negatif terhadap Ketepatan Waktu

penyampaian laporan keuangan.

4. Hedge Activities dan Ketepatan Waktu Penyampaian Laporan Keuangan Suatu perusahaan harus melakukan hedge activities secara teliti, agar dampaknya berpengaruh secara signifikan pada perolehan laba dan ekuitas

pemegang saham. Perusahaan akan berusaha untuk memperlakukan hedging activities secara efektif agar laba yang didapatkan stabil sesuai dengan tujuan perusahaan, selain itu juga untuk mengurangi konflik yang terjadi antara agen dan

prinsipal. Perusahaan membutuhkan waktu untuk mengukur nilai dari hedging activities, dan membutuhkan waktu dalam mengambil keputusan berkaitan dengan keuntungan atau kerugian dari aktivitas ini. Auditor juga dalam melakukan analisis

membutuhkan waktu yang lebih lama dalam proses tracking, sampai dengan proses

memverifikasi. Hal inilah yang menyebabkan perusahaan dalam menyampaikan

laporan keuangannya tidak tepat waktu dan dapat memberikan sinyal yang buruk.

Penelitian Ojala et.al (2010) dengan menggunakan sampel pada perusahaan

yang ada di Amerika Serikat periode 2000-2009 menemukan bahwa hedging activities berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Berdasarkan penjelasan dan argumen diatas maka dapat dirumuskan

hipotesis sebagai berikut:

� = Hedging Activities berpengaruh negatif terhadap Ketepatan Waktu

23

5. Goodwill dan Ketepatan Waktu Penyampaian Laporan Keuangan

Goodwill mencerminkan nilai ekonomis nyata suatu perusahaan. Perusahaan dalam mengukur goodwill diperlukan ketelitian agar laba yang diperoleh tidak menurun sehingga tidak akan terjadi penghapusan pada goodwill. Goodwill yang mengurangkan laba bersih akan mempengaruhi target prinsipal yang telah dibuat pada awal tahun, sehingga nantinya akan menyebabkan terjadinya

konflik antara prinsipal dengan agen. Auditor dalam menganalisis goodwill sangat

memerlukan waktu yang cukup lama karena harus waspada terhadap komposisi,

penilaian, dan penghapusan goodwill. Pengukuran tersebut akan berdampak pada ketidaktepatwaktuan dalam menyampaikan laporan keuangan dan akan

memberikan sinyal yang buruk.

Penelitian Ojala et.al (2010) dengan menggunakan sampel perusahaan yang

ada di Amerika Serikat periode 2000-2009, menemukan bahwa goodwill berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Berdasarkan penjelasan dan argumen diatas maka dapat dirumuskan hipotesis

sebagai berikut:

� = Goodwill berpengaruh negatif terhadap Ketepatan Waktu

penyampaian laporan keuangan.

6. Kompleksitas Operasi Perusahaan dan Ketepatan Waktu Penyampaian Laporan Keuangan

Kompleksitas operasi perusahaan dapat dilihat dari berapa banyak unit

operasi suatu perusahaan. Diukur dari berapa banyak suatu perusahaan memiliki

maka akan membutuhkan waktu yang lebih lama bagi auditor dalam membuat

laporan konsolidasi perusahaan sehingga akan berdampak pada ketidaktepatan

waktu dalam penyampaian laporan keuangan.

Penelitian Mustafa (2011) dengan sampel yang digunakan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2007-2009.

Hasil penelitian Mustafa (2011) menjelaskan bahwa kompleksitas operasi

perusahaan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan

keuangan. Berdasarkan penjelasan dan argumen diatas maka dapat dirumuskan

hipotesis sebagai berikut:

� = Kompleksitas Operasi Perusahaan berpengaruh negatif terhadap

26

BAB III

METODE PENELITIAN

A. Objek/Subjek Penelitian

Penelitian ini menggunakan data sekunder. Objek penelitian ini dengan

menggunakan laporan keuangan tahunan seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) pada tahun 2015.

B. Jenis Data

Dalam penelitian ini menggunakan data kuantitatif, dimana data tersebut

merupakan data sekunder. Data didapatkan melalui laporan keuangan tahunan

(annual report) yang telah dilaporkan dan tersedia di Bursa Efek Indonesia (BEI)

dan dapat diakses melalui www.idx.go.id atau melalui website perusahaan. Data dapat diambil dari informasi yang tersedia dalam laporan keuangan tahunan seperti

laporan arus kas, laporan perubahan ekuitas, neraca perusahaan, laporan laba rugi,

dan catatan keuangan laporan keuangan.

C. Teknik Pengambilan Sampel

Dalam penelitian ini menggunakan teknik pengambilan sampel dengan

non-probability sampling dengan menggunakan model purposive sampling. Data yang didapatkan, diharapkan dapat memberikan gambaran yang jelas sehingga data yang

diperoleh representatif. Kriteria dalam pengambilan sampel, antara lain:

1. Seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada

27

2. Laporan keuangan tahunan (annual report) tersedia di Bursa Efek

Indonesia (BEI) maupun website perusahaan yang bersangkutan.

3. Laporan keuangan tahunan (annual report) yang diterbitkan hanya

sampai akhir bulan ketiga atau selama 90 hari, dimulai dari tutup buku

tahunan sesuai dengan Peraturan Nomor X.K.2 yang diterbitkan oleh

Otoritas Jasa Keuangan (OJK).

4. Laporan keuangan tahunan dinyatakan dalam bentuk mata uang rupiah

(Rp).

5. Menampilkan data dan informasi yang digunakan untuk menganalisis

kinerja perusahaan dan kompleksitas pelaporan yang mempengaruhi

ketepatan waktu penyampaian laporan keuangan.

D. Teknik Pengumpulan Data

Dalam pengumpulan data, sampel didapatkan setelah melakukan teknik

pengambilan data dengan menggunakan purposive sampling. Peneliti selanjutnya

akan menggunakan laporan keuangan tahunan perusahaan untuk mencari informasi

yang sesuai dengan penelitian yang dilakukan. Dalam laporan keuangan tahunan,

peneliti dapat melihat atau mendapatkan informasi dari laporan arus kas, laporan

laba rugi, neraca perusahaan, laporan perubahan ekuitas, serta catatan laporan

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

a. Ketepatan Waktu

Ketepatan Waktu dapat diukur dengan menghitung hari dari

perusahaan melakukan tutup buku akhir tahun sampai dengan akhir bulan

ketiga setelah tutup buku tahunan perusahaan. Perusahaan harus

menyampaikan laporan keuangan tidak melebihi 90 hari setelah tutup tahun

buku sesuai dengan ketetapan UU No 8 Tahun 1995 mengenai Pasar Modal

dengan Peraturan Nomor X.K.2 yang dikeluarkan Otoritas Jasa Keuangan

(OJK), lampiran Keputusan Badan Pengawas Pasar Modal dan Lembaga

Nomor: KEP-346/BL/2011 tentang Penyampaian Laporan Keuangan

Berkala Emiten atau Perusahaan Publik.

2. Variabel Independen a. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memanfaatkan aset yang ada untuk menghasilkan pendapatan. Variabel ini akan diukur

menggunakan Return On Assets (ROA) sesuai dengan penelitian Marathani

(2013) dan penelitian Sulistyo (2010) dengan rumus sebagai berikut:

b. Leverage

Leverage merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka panjang. Variabel ini akan diukur menggunakan Debt to

29

Equity Ratio (DER) seusai dengan penelitian Sulistyo (2010) dengan rumus sebagai berikut:

c. Instrumen Keuangan

Instrumen Keuangan diukur dengan melihat keuntungan atau

kerugian penjualan aset keuangan pada pendapatan komprehensif lainnya di

dalam laporan laba rugi perusahaan. Penelitian ini menggunakan

pengukuran variabel dummy. Variabel dummy dalam pengukuran ini, dilihat

melalui nilai keuntungan atau kerugian penjualan aset keuangan suatu

perusahaan yang disajikan dalam laporan laba rugi. Jika untung rugi

penjualan aset keuangan ditampilkan dalam laporan laba rugi maka diberi

nilai 1 dan jika tidak ditampilkan maka diberi nilai 0.

d. Hedge Activities

Hedge Activities diukur dengan melihat aktivitas lindung nilai arus kas pada pendapatan komprehensif lainnya di dalam laporan laba rugi

perusahaan. Penelitian ini menggunakan variabel dummy. Variabel dummy

dalam pengukuran ini, dilihat melalui lindung nilai arus kas suatu

perusahaan yang disampaikan di dalam laporan laba rugi diberi nilai 1 jika

ditampilkan dan diberi nilai 0 jika tidak ditampilkan.

e. Goodwill

Goodwill diukur dengan melihat melalui aset tak berwujud suatu perusahaan ataupun melalui aset pada neraca perusahaan. Variabel ini

diukur dengan variabel dummy. Jika goodwill ditampilkan dalam neraca

DER =

�ataupun di dalam aset tak berwujud diberi nilai 1 dan sebaliknya jika tidak

ditampilkan diberi nilai 0.

f. Kompleksitas Operasi

Variabel ini diukur dengan jumlah anak perusahaan yang dimiliki

secara langsung oleh suatu entitas. Semakin banyak suatu perusahaan

memiliki anak perusahaan maka akan semakin kompleks aktivitas

perusahaan dan membutuhkan waktu dalam membuat laporan keuangan

konsolidasi perusahaan.

3. Variabel Kontrol

a. Ukuran Perusahaan

Dalam penelitian ini ukuran perusahaan digunakan sebagai variabel

kontrol. Menurut Petronila dalam Angruningrum dan Wirakusuma (2013)

ukuran perusahaan adalah dilihat dari besar kecilnya perusahaan yang

diukur dengan menggunakan total aset yang dimiliki perusahaan yang

tercantum pada laporan keuangan tahunan.

F. Uji Kualitas dan Instrumen Data 1. Statistik Deskriptif

Menurut Ghozali (2005) statistik deskriptif adalah metode-metode statistik

yang digunakan untuk menggambarkan data yang telah dikumpulkan. Statistik

deskriptif digunakan oleh peneliti untuk memberi deskripsi dan gambaran dalam

31

minimum data, range data, standar deviasi yang diolah, serta variance data yang diolah.

2. Uji Asumsi Klasik a. Uji Normalitas

Dilakukan untuk menentukan data yang telah dikumpulkan

berdistribusi normal atau diambil dari populasi normal (Basuki dan

Nazaruddin, 2016). Metode klasik dalam pengujian normalitas suatu data

tidak begitu rumit. Dalam pengujian normalitas dapat dilakukan dengan

melakukan pengujian menggunakan Chi-Square, Kolmogorov Smirnov, Liliefors, Shapiro Wilk, dan Jarque Bera. Penelitian ini untuk uji normalitas hanya menggunakan pengujian Kolmogorov Smirnov.

Dalam menganalisis uji normalitas dapat dilihat melalui nilai sig.

Jika dalam pengujian menunjukkan nilai sig lebih besar dari 5% (alpha)

maka dapat disimpulkan bahwa residual menyebar normal, dan jika nilai sig

lebih kecil dari 5% (alpha) maka dapat disimpulkan bahwa residual

menyebar tidak normal.

b. Uji Autokorelasi

Digunakan untuk mengetahui ada atau tidaknya penyimpangan

korelasi yang terjadi antara residual pada satu pengamatan dengan

pengamatan lain pada model regresi (Basuki dan Nazarudin,2016). Metode

pengujian yang sering digunakan adalah dengan uji Durbin-Watson (uji

DW). Menurut Basuki dan Nazarudin (2016) uji DW dilakukan dengan

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol

ditolak, yang berarti terdapat autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang

berarti tidak ada autokorelasi.

3) Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka

tidak menghasilkan kesimpulan yang pasti.

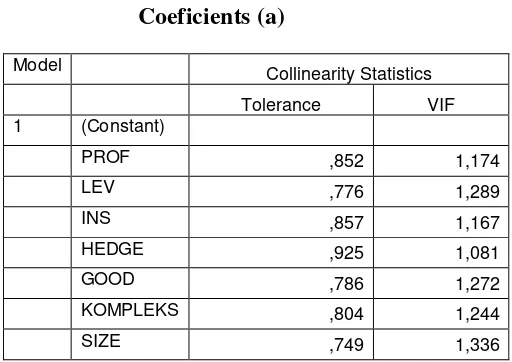

c. Uji Multikolinearitas

Menurut Basuki dan Nazaruddin (2016) multikolinearitas atau

kolinearitas ganda adalah adanya hubungan linear antara peubah bebas X

dalam model regresi ganda. Jika hubungan linear antara peubah bebas X

dalam model regresi ganda adalah korelasi sempurna maka peubah – peubah

tersebut berkolinearitas ganda sempurna. Untuk melihat hasil dari data

dengan cara melihat nilai Variance Inflation Factors (VIF). Kriteria pengujiannya, jika nilai VIF < 10 maka tidak terdapat multikolinearitas

diantara variabel independen, dan sebaliknya jika nilai VIF seluruhnya > 10

maka data tersebut dapat disimpulkan mengandung multikolinearitas.

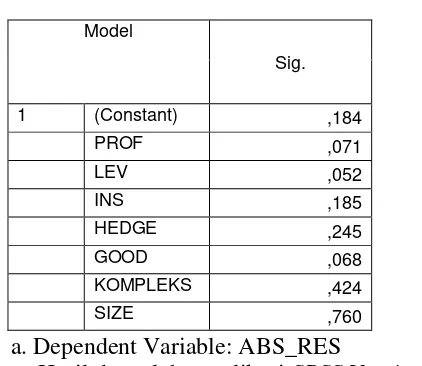

d. Uji Heterokedastisitas

Merupakan pengujian untuk mengetahui apakah ada atau tidaknya

ketidaksamaan varian dari residual untuk semua pengamatan dalam model

regresi (Basuki dan Nazaruddin, 2016). Dalam menganalisis uji ini dapat

dilihat dari nilai sig untuk mengetahui apakah data tersebut terkena

heterokedastisitas atau tidak. Kriteria data tidak terkena heterokedastisitas

33

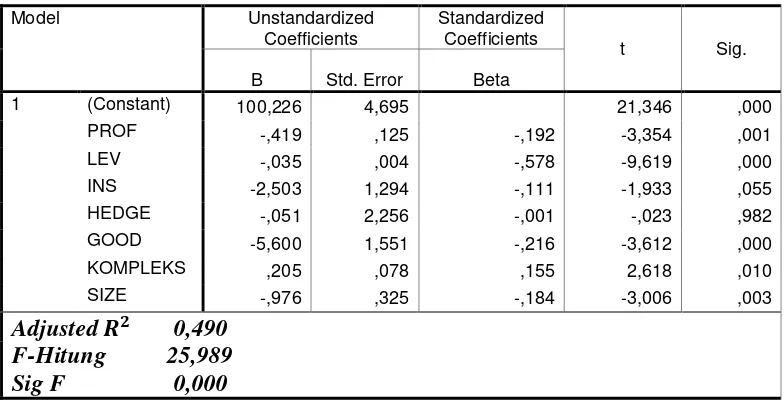

G. Uji Hipotesis dan Analisis Data

Menurut Sugiyono dalam Andini (2016), analisis regresi linear berganda

digunakan untuk meramalkan bagaimana keadaan naik turunnya variabel dependen,

jika dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi

(dinaikturunkan nilainya). Persamaan Regresi Linier Berganda dalam penelitian ini

dapat dirumuskan sebagai berikut:

Y = a + � Size + � Prof + � Lev + � Ins + � Hedge + � Good + �

Kompleks + e

Keterangan:

Y = Ketepatan Waktu Penyampaian Laporan Keuangan

a = konstanta

� –� = koefisien regresi Size = Ukuran Perusahaan Prof = Profitabilitas Lev = Leverage

Ins = Instrumen Keuangan

Hedge = Hedge Activities Good = Goodwill

Kompleks = Kompleksitas Operasi Perusahaan

1. Uji Koefisien Determinasi (��)

Koefisien determinan (� ) digunakan sebagai nilai yang menunjukkan

seberapa besar variabel independen menjelaskan variabel dependen. Koefisien

determinan juga digunakan sebagai ukuran dalam persentase kecocokan model.

Penelitian ini menggunakan adjusted R square karena analisis menggunakan regresi

linier berganda dengan nilai koefisien antara 0 sampai 1.

2. Uji F

Uji F digunakan dengan tujuan untuk mengetahui pengaruh variabel

independen secara simultan, yang ditunjukkan dalam hasil penelitian dengan model

ANOVA (Basuki dan Nazaruddin, 2016). Kriteria pengujian pada uji F, jika nilai

signifikansi < 0,05 (alpha) maka keputusannya adalah variabel independen secara

bersama-sama berpengaruh signifikan terhadap variabel dependen.

3. Uji t

Uji T digunakan untuk mengetahui pengaruh masing-masing variabel

independen secara parsial (Basuki dan Nazaruddin, 2016). Pengujian dilakukan

dengan membandingkan antara nilai sig dengan alpha. Jika nilai sig < 0,05 maka

hipotesis dapat diterima dan jika nilai sig > 0,05 maka hipotesis ditolak. Kriteria

penerimaan hipotesis pada penelitian ini adalah nilai sig < 0,05 dan arah koefisien

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Obyek dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia pada Tahun 2015. Penelitian ini menggunakan laporan

keuangan tahunan perusahaan yang tersedia di Bursa Efek Indonesia maupun laman

website perusahaan. Laporan keuangan tahunan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia sebanyak 533 perusahaan. Data dari sampel tersebut telah

di purposive sampling dan menghasilkan sebanyak 291 sampel perusahaan. Sampel

data yang dapat digunakan dalam penelitian ini hanya sebanyak 183 perusahaan,

dikarenakan sebanyak 103 sampel perusahaan terkena outlier sehingga tidak dapat

digunakan. Data yang dijadikan sampel merupakan data yang didapatkan dari

laporan keuangan tahunan yang berkaitan dengan variabel-variabel yang akan

diujikan pada penelitian ini. Untuk melihat daftar perusahaan yang dijadikan

sampel dapat dilihat pada lampiran dan rincian jumlah perusahaan yang dijadikan

sebagai sampel. Berikut merupakan rincian mengenai seleksi sampel untuk

TABEL 4.1

RINGKASAN PROSEDUR PENGAMBILAN SAMPEL

No Kriteria dalam Pengambilan Sampel Rincian Perhitungan Sampel

1.

Seluruh Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada Tahun 2015.

533 Perusahaan

2.

Laporan Keuangan Tahunan tidak tersedia di Bursa Efek Indonesia maupun laman website perusahaan.

(28 Perusahaan)

505 Perusahaan

3.

Laporan Keuangan Tahunan yang diterbitkan setelah bulan ketiga atau lebih dari 90 hari, dimulai dari tutup buku tahunan.

(56 Perusahaan)

449 Perusahaan

4. Laporan Keuangan yang tidak disajikan dalam bentuk mata uang rupiah.

(68 Perusahaan)

381 Perusahaan

5.

Tidak menampilkan data dan informasi yang digunakan untuk menganalisis

variabel-variabel yang digunakan. (90 Perusahaan)

291 Perusahaan 6. Data Terkena Outlier (108 Perusahaan)

7. Data yang digunakan untuk menganalisis. 183 Perusahaan Sumber: Data diolah oleh peneliti

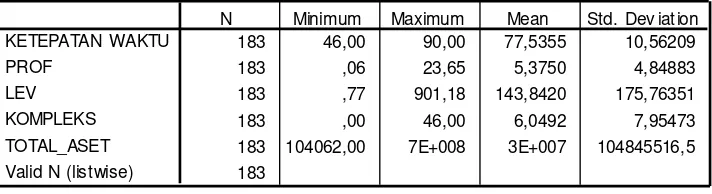

B. Uji Kualitas dan Instrumen Data 1. Analisis Statistik Deskriptif

Analisis deskriptif digunakan oleh peneliti untuk memberikan deskripsi dan

37

digunakan untuk mempermudah dalam menjelaskan mengenai variabel-variabel

yang digunakan.

Variabel-variabel yang dijelaskan dalam variabel meliputi ketepatan waktu

(Y), profitabilitas (PROF), leverage (LEV), instrumen keuangan (INS), hedge Activities (HEDGE), goodwill (GOOD), kompleksitas operasi perusahaan (KOMPLEKS), dan ukuran perusahaan (SIZE).

TABEL 4.2

TABEL STATISTIK DESKRIPTIF

Sumber: Data olahan aplikasi SPSS Version 15.0

Pada tabel 4.2 dapat diketahui bahwa data yang digunakan pada penelitian

sebanyak 183 perusahaan. Pada variabel dependen yaitu variabel ketepatan waktu

nilai minimum adalah 46,00, nilai maksimum sebesar 90,00, dan nilai rata-rata

sebesar 77,5355, dengan standar deviasi sebesar 10,56209. Variabel ini dapat

menjelaskan bahwa ketepatan waktu pada pengujian perusahaan yang paling cepat

dalam menyampaikan laporan keuangannya selama 46 hari setelah tutup buku

tahunan yaitu PT. Bank Panin Syariah, Tbk. Beberapa perusahaan dalam

menyampaikan laporan keuangannya berada pada batas akhir sesuai dengan

Peraturan Nomor X.K.2 yaitu paling akhir 90 hari, dimulai setelah tutup buku

tahunan. Pada variabel ini perusahaan rata-rata menyampaikan laporan

keuangannya selama 76 hari setelah tutup buku tahunan.

183 46,00 90,00 77,5355 10,56209 183 ,06 23,65 5,3750 4,84883 183 ,77 901,18 143,8420 175,76351 183 ,00 46,00 6,0492 7,95473 183 104062,00 7E+008 3E+007 104845516, 5 183

Pada variabel independen yaitu variabel profitabilitas (PROF) memiliki nilai minimum sebesar 0,06%, nilai maksimum sebesar 23,65%, nilai rata-rata

sebesar 5,3750% dan standar deviasi sebesar 4,84883. Pada variabel profitabilitas

perusahaan yang paling rendah rasio profitabilitasnya sebesar 0,06% yaitu PT. Bumi Teknokultura Unggul Tbk., dan paling tinggi sebesar 23,65% adalah PT.

Multi Bintang Indonesia Tbk. Rata-rata profitabilitas seluruh perusahaan sebesar

5,37%. Variabel leverage (LEV) memiliki nilai minimum sebesar 0,77%, nilai maksimum sebesar 901,18%, dan nilai rata-rata sebesar 143,8420% dengan standar

deviasi sebesar 175,76351. Variabel leverage perusahaan yang paling rendah nilai

rasionya sebesar 0,77% adalah PT. Indoritel Makmur Internasional Tbk., dan yang paling tinggi sebesar 901,18% PT. Maybank Indonesia Tbk. Nilai rata-rata rasio

leverage sebesar 143,84%. Variabel kompleksitas operasi perusahaan (KOMPLEKS) memiliki nilai minimum sebesar 0,00, nilai maksimum sebesar

46,00, dan nilai rata-rata sebesar 6,0492 dengan standar deviasi sebesar 7,95473.

Variabel ini menjelaskan bahwa perusahaan yang memiliki anak perusahaan paling

rendah adalah beberapa perusahaan yang tidak memilikinya sedangkan yang paling

tinggi memiliki anak perusahaan sebanyak 46 anak perusahaan dengan rata-rata

perusahaan pada variabel ini memiliki anak perusahaan sebanyak 6 anak

perusahaan.

Variabel kontrol pada penelitian ini merupakan ukuran perusahaan (SIZE).

Pengukuran ini digunakan untuk melihat pengaruh ukuran perusahaan terhadap

ketepatan waktu sebagai kontrol. Ukuran perusahaan pada tabel 4.2 dilihat melalui

39

perusahaan memiliki nilai minimum sebesar Rp104.062,00 dalam jutaan rupiah

yaitu PT. Leo Investment Tbk., nilai maksimum sebesar Rp655.385.300,00 dalam

jutaan rupiah yaitu PT. Pasific Strategic Finansial Tbk. Nilai rata-rata sebesar

Rp30.000.000,00 dengan standar deviasi sebesar 104.845.516,5. Pada variabel

kontrol ini data yang dijadikan sampel semuanya termasuk ke dalam perusahaan

besar.

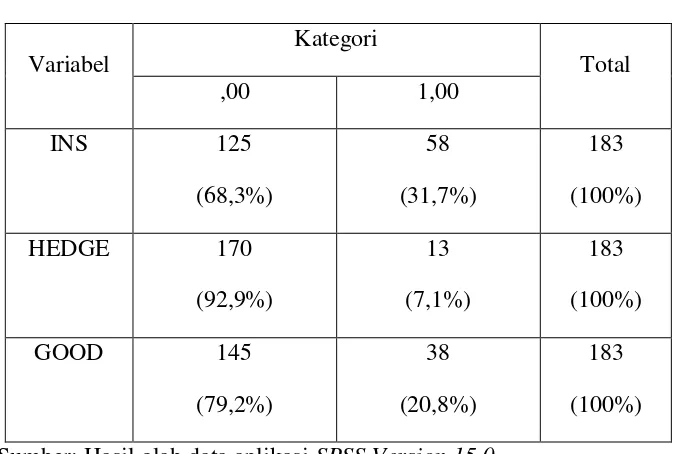

Pada tabel 4.3 dapat diketahui bahwa perusahaan yang memiliki variabel

instrumen keuangan (INS) adalah sebanyak 58 perusahaan dari total 183

perusahaan, dan yang tidak memiliki variabel instrumen keuangan (INS) sebanyak

125 perusahaan. Pada variabel hedging activities ada sebanyak 13 perusahaan yang

memilikinya atau sebesar 7,1% dari total sampel data yang digunakan, sebanyak

aktivitas perusahaanya. Perusahaan yang memiliki variabel goodwill adalah sebanyak 38 perusahaan atau sebesar 20,8% dari total sampel perusahaan, dan

sebanyak 145 perusahaan tidak memiliki variabel goodwill.

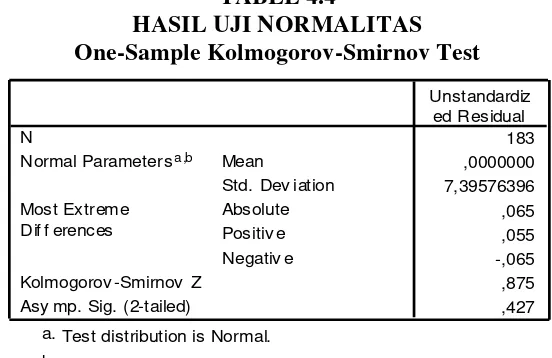

2. Hasil Pengujian Asumsi Klasik a. Uji Normalitas

Uji normalitas dilakukan untuk melihat data yang digunakan sebagai

sampel berdistribusi normal atau tidak dalam suatu penelitian. Uji

normalitas pada penelitian ini menggunakan metode pengujian One-Sample

Kolmogorov-Smirnov Test. Data dapat dikatakan berdistribusi normal jika nilai sig > 0,05. Uji normalitas dapat dilihat pada tabel 4.4 berikut ini:

TABEL 4.4

HASIL UJI NORMALITAS One-Sample Kolmogorov-Smirnov Test

Sumber: Hasil olah data aplikasi SPSS Version 15.0

Pada tabel 4.4 dapat diketahui hasil uji normalitas pada penelitian

ini. Penelitian ini digunakan untuk melihat data berdistribusi normal atau

tidak dengan melihat nilai Asymp.Sig. (2-tailed). Pada tabel 4.4 nilai Asymp.Sig. (2-tailed) sebesar 0,427 > 0,05 (alpha), maka dapat disimpulkan

41

bahwa data yang dijadikan sampel pada penelitian ini berdistribusi normal

sehingga data dapat digunakan sebagai penelitian.

b. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan korelasi yang terjadi antara satu residual pada satu

pengamatan dengan pengamatan lain pada model regresi (Basuki dan

Nazaruddin, 2016). Pengujian ini dilakukan dengan uji Durbin-Watson (uji

DW). Data dapat dikatakan tidak terkena autokorelasi jika nilai d terletak

antara dU dan 4-dU. Hasil uji autokorelasi dapat dilihat pada tabel 4.6

berikut ini:

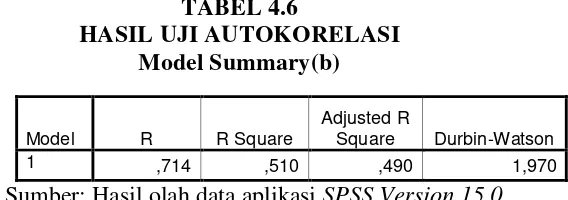

TABEL 4.6

HASIL UJI AUTOKORELASI Model Summary(b)

Model R R Square

Adjusted R

Square Durbin-Watson 1 ,714 ,510 ,490 1,970

Sumber: Hasil olah data aplikasi SPSS Version 15.0

Tabel 4.6 dapat diketahui bahwa nilai Durbin-Watson pada

pengujian sebesar 1,970 yang akan dibandingkan dengan melihat tabel uji

DW. Penelitian ini menggunakan sampel (n) sebanyak 183, k=8, dan dengan

nilai α = 0,05 maka diperoleh nilai dU = 1,8500 dan nilai dL = 1,6678. Hasil

pengujian ini adalah 1,8500 < 1,970 < 4-1,8500 sehingga dapat disimpulkan

bahwa data yang dijadikan sampel pada penelitian ini tidak terkena