THE INFLUENCE OF PROFITABILITY, GROWTH, INVESTMENT OPPORTUNITY SET (IOS) TO FIRM VALUE WITH LEVERAGE AS AN

INTERVENING VARIABLE

(Study on Manufactured Companies Which Are Listed on The Indonesian Stock Exchange)

Disusun Oleh:

ERMA FEBY FEBRIANY 20130410294

FAKULTAS EKONOMI DAN BISNIS

THE INFLUENCE OF PROFITABILITY, GROWTH, INVESTMENT OPPORTUNITY SET (IOS) TO FIRM VALUE WITH LEVERAGE AS AN

INTERVENING VARIABLE

(Study on Manufactured Companies Which Are Listed on Indonesian Stock Exchange)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Dan Bisnis Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Disusun Oleh:

ERMA FEBY FEBRIANY 20130410294

FAKULTAS EKONOMI DAN BISNIS

v

Keberhasilan itu akan memberimu kebahagiaan tak ternilai”

“Apabila anda berbuat kebaikan terhadap orang lain, maka Anda telah

berbuat baik terhadap diri sendiri” -(Benyamin Franklin)-

“Sesuatu yang belum dikerjakan, seringkali tampak mustahil, kita baru

yakin kalau kita telah berhasil melakukannya dengan baik”

–(Evelyn Underhill)-

“Janganlah takut untuk melangkah, karena jarak 1000 mil dimulai dengan

vi

Dengan segala puja dan puji syukur kepada Allah SWT. dan atas dukungan dan do’a dari orang-orang tercinta, akhirnya skripsi ini dapat

dirampungkan dengan baik dan tepat pada waktunya. Oleh karena itu, dengan

rasa bangga dan bahagia saya persembahkan skripsi saya ini kepada :

1. Allah SWT. karena hanya atas izin dan karunia-Nyalah maka skripsi ini dapat

dibuat dan selesai pada waktunya. puji syukur yang tak terhingga pada Allah

penguasa alam yang meridhoi dan mengabulkan segala doa.

2. Bapakku tercinta Bapak Herman Pratikto dan Ibuku tersayang Ibu Tubiatul

Maniah, yang telah memberikan dukungan moril maupun materil, serta doa

yang tiada henti untuk kesuksesan saya. Karena tiada kata seindah lantunan

doa dan tiada doa yang paling khusyuk selain doa yang terucap dari orang tua.

Ucapan terima kasih saja tidak pernah cukup untuk membalas kebaikan,

ketulusan, cinta kasih orang tua. Karena itu, terimalah persembahan bakti dan

cinta ku untuk kalian Bapak dan Ibuku.

3. Bapak Wihandaru SP, Drs., M.Si. selaku pembimbing, penguji, dan pengajar

yang selama ini telah meluangkan waktunya dengan tulus dan ikhlas untuk

menuntun dan mengarahkan saya, memberikan bimbingan dan pelajaran yang

tiada ternilai harganya agar saya menjadi lebih baik.

4. Adik ku Lia Indriani, yang senantiasa memberikan dukungan, semangat,

senyum dan doanya untuk keberhasilan ini. Terima kasih dan sayangku

vii

untuk canda tawa, tangis, jalan-jalannya, cita-cita dan perjuangan yang kita

lewati bersama dan terima kasih untuk kenangan manis yang telah mengukir

selama ini. Dengan perjuangan dan kebersamaan kita pasti bisa.

Semangaaaaaat!!

6. Sahabat tersayang Rika Kumala Wardani teman seperjuangan dari mataf,

teman curhat, teman makan es krim, teman nyasar. Terima kasih untuk

dukungan dan semangat yang tiada henti.

7. Moodbooster ku Rizza Eri Heripratomo, yang senantiasa memberi dukungan,

semangat, kesabaran, dan waktu untukku. Terima kasih sudah menjagaku di

Jogja dan sudah selalu mengingatkan untuk menyelesaikan skripsi ini sesegera

mungkin. Akhirnya aku wisudaaaa!!!

8. Tim horee kontrakan, Adira, Balquisa, dan Selfi.

9. Bapak dan Ibu kontrakan yang sudah menjagaku selama ngontrak disini.

10.Kelompok KKN 051 yang sudah memberikan pengalaman baru. We are

family!!

Terima kasih yang sebesar-besarnya untuk kalian semua, Akhir kata saya

persembahkan skripsi ini untuk kalian semua, orang-orang yang sangat saya

sayangi. Dan semoga skripsi ini dapat bermanfaat dan berguna untuk kemajuan

viii

leverage sebagai variabel intervening studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2014. Dalam penelitian ini sampel sebanyak 262 sampel dan 74 perusahaan yang dipilih menggunakan metode purposive sampling. Alat analisis yang digunakan adalah SPSS 16 dan Eviews 7.

Berdasarkan analisis yang telah dilakukan diperoleh hasil profitabilitas, growth, dan Investment Opportunity Set (IOS) berpengaruh secara positif dan signifikan terhadap nilai perusahaan, profitabilitas positif namun tidak signifikan terhadap leverage, growth berpengaruh positif dan signifikan terhadap leverage, Investment Opportunity Set (IOS) negatif tidak signifikan terhadap leverage. Leverage berpengaruh positif dan signifikan terhadap nilai perusahaan.

ix

Stock Exchange period 2010-2014. In this study, samples of 262 sample and 74 companies were selected using purposive sampling. Analysis tool used in this study is SPSS 16 and Eviews 7.

Based on the analysis that have been made the result are profitability, growth, and Investment Opportunity Set has positive significant effect to firm value, profitability has positive but no significant effect on leverage, growth has positive significant on leverage, Investment Opportunity Set has negative no significant on leverage. Leverage could significant mediating profitability, growth, and investment opportunity set on firm value.

x

dan rahmat dalam penulisan skripsi dengan judul “PENGARUH

PROFITABILITAS, GROWTH, INVESTMENT OPPORTUNITY SET (IOS)

TERHADAP NILAI PERUSAHAAN DENGAN LEVERAGE SEBAGAI

VARIABEL INTERVENING”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat

memberikan masukan bagi perusahaan dalam meningkatkan nilai perusahaan dan

memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan

berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima

kasih yang sebanyak-banyaknya kepada:

1. Bapak Dr. Nano Prawoto, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Yogyakarta yang telah

memberikan petunjuk, bimbingan, dan kemudahan selama penulis

menyelesaikan studi.

2. Ibu Retno Widowati P.A., M.Si., Ph.D. selaku Kepala Program Studi

Manajemen Fakultas Ekonomi dan Bisnis Universaitas

Muhammadiyah Yogyakarta yang telah memberikan petunjuk,

xi

4. Semua Dosen Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta yang telah mendidik dan

memberikan bekal ilmu selama berada di bangku perkuliahan.

5. Ayah dan Ibu serta saudara-saudaraku yang senantiasa memberikan

dukungan, dorongan, dan perhatian hingga dapat menyelesaikan

skripsi ini.

6. Teman-teman dan sahabatku terima kasih atas dukungan, semangat

dan bantuannya.

Sebagai kata akhir tiada gading yang tak retak, penulis menyadari masih

banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan

pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya

tulis dengan topik ini.

Yogyakarta, 01 April 2017

xii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

A. Latar Belakang penelitian ... 1

B. Rumusan Masalah ... 4

C. Penurunan Hipotesis ... 14

D. Model Penelitian ... 22

BAB III METODOLOGI PENELITIAN... 23

A. Obyek/Subyek Penelitian ... 23

B. Jenis Data ... 23

xiii

A. Gambaran Umum Obyek/Subyek Penelitian ... 33

B. Analisis Faktor ... 34

C. Statistik Deskriptif... 35

D. Uji Analisis Data ... 37

E. Hasil Penelitian (Uji Hipotesis) ... 44

F. Pembahasan ... 51

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 61

A. Simpulan ... 61

B. Saran ... 62

C. Keterbatasan ... 63 DAFTAR PUSTAKA

xiv

4.2 Nilai Communalities ... 34

4.3 Statistik Deskriptif Persamaan 1 ... 36

4.4 Statistik Deskriptif Persamaan 2 ... 37

4.5 Uji Multikolonieritas Persamaan 1 ... 39

4.6 Uji Multikolonieritas Persamaan 2 ... 39

4.7 Uji Heteroskedastisitas Persamaan 1 ... 40

4.8 Uji Heteroskedastisitas Persamaan 2 ... 41

4.9 Uji Autokorelasi Persamaan 1 ... 42

4.10 Uji Autokorelasi Persamaan 2 ... 43

4.11 Uji Koefisien Determinasi Persamaan 1 ... 44

4.12 Uji Koefisien Determinasi Persamaan 2 ... 45

4.13 Uji Statistik F Persamaan 1 ... 46

4.14 Uji Statistik F Persamaan 2 ... 46

4.15 Uji Statistik T Persamaan 1 ... 47

4.16 Uji Statistik T Persamaan 2 ... 48

xv

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2014. Dalam penelitian ini sampel sebanyak 262 sampel dan 74 perusahaan yang dipilih menggunakan metode purposive sampling. Alat analisis yang digunakan adalah SPSS 16 dan Eviews 7.

Berdasarkan analisis yang telah dilakukan diperoleh hasil profitabilitas, growth, dan Investment Opportunity Set (IOS) berpengaruh secara positif dan signifikan terhadap nilai perusahaan, profitabilitas positif namun tidak signifikan terhadap leverage, growth berpengaruh positif dan signifikan terhadap leverage, Investment Opportunity Set (IOS) negatif tidak signifikan terhadap leverage. Leverage berpengaruh positif dan signifikan terhadap nilai perusahaan.

Stock Exchange period 2010-2014. In this study, samples of 262 sample and 74 companies were selected using purposive sampling. Analysis tool used in this study is SPSS 16 and Eviews 7.

Based on the analysis that have been made the result are profitability, growth, and Investment Opportunity Set has positive significant effect to firm value, profitability has positive but no significant effect on leverage, growth has positive significant on leverage, Investment Opportunity Set has negative no significant on leverage. Leverage could significant mediating profitability, growth, and investment opportunity set on firm value.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan pada umumnya memiliki tujuan jangka panjang maupun

jangka pendek. Tujuan jangka pendek perusahaan salah satunya adalah

meningkatkan laba dengan cara memanfaatkan sumberdaya yang dimiliki,

sedangkan tujuan jangka panjang perusahaan salah satunya adalah meningkatkan

nilai perusahaan. Untuk perusahaan yang sudah go public pada umumnya

memiliki tujuan untuk meningkatkan kemakmuran para pemegang sahamnya.

Kemakmuran para pemegang saham akan maksimal apabila harga saham

perusahaan tersebut meningkat. Mardiyati et al (2012) dalam Wulandari (2013)

berpendapat bahwa nilai perusahaan yang go public di pasar modal tercermin

dalam harga saham perusahaan, sedangkan nilai perusahaan yang belum go public

nilainya terealisasi apabila perusahaan akan dijual, prospek perusahaan, risiko

usaha, lingkungan usaha, dan lain-lain. Sehingga dapat diartikan bahwa semakin

tinggi harga saham berarti semakin tinggi nilai perusahaan.

Tiga faktor utama yang menentukan harga saham sebagai representasi dari

nilai perusahaan yaitu faktor internal perusahaan, faktor eksternal perusahaan dan

faktor teknikal (Bambang dan Elen, 2010). Faktor internal perusahaan dapat

berupa pengumuman laporan keuangan perusahaan, seperti pengumuman

pendanaan yang berhubungan dengan ekuitas dan hutang. Sedangkan faktor

dalam maupun luar negeri. Serta faktor teknikal yang lebih bersifat teknis seperti

kecenderungan naik turunnya harga saham.

Profitabilitas adalah salah satu faktor yang mempengaruhi nilai

perusahaan, profitabilitas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang

ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan

sebagainya (Syafri, 2008:304). Menurut Suharli (2006) apabila profitabilitas

perusahaan baik maka para stakeholders yang terdiri dari kreditur, supplier, dan

juga investor melihat sejauh mana laba yang diperoleh perusahaan baik dari

kinerja keuangannya maupun investasi perusahaan. Nilai perusahaan akan

meningkat apabila kinerja keuangannya baik.

Dari hasil penelitian yang di telah dilakukan oleh Sri (2012) mendapati

hasil bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

Namun, hasil yang berbeda ditunjukkan oleh Gusaptono (2010) bahwa

profitabilitas tidak signifikan terhadap nilai perusahaan.

Tingkat pertumbuhan (growth) merupakan indicator yang mempengaruhi

nilai perusahaan, dimana growth mencerminkan tingkat produktivitas perusahaan

dan merupakan harapan dari pihak internal maupun eksternal perusahaan.

Penelitian yang telah dilakukan oleh Verawati dan Juniarti (2014) mendapati hasil

bahwa sales growth tidak berpengaruh terhadap profitabilitas dan nilai

tingkat pertumbuhan perusahaan mempunyai pengaruh positif signifikan terhadap

nilai perusahaan.

Menurut Smith dan Watts (1992) dalam Dadri (2011) peluang

pertumbuhan perusahaan tersebut terlihat pada kesempatan investasi yang di

proksikan dengan berbagai macam kombinasi set kesempatan (Investment

Opportunity Set). Investment opportunity set (IOS) memiliki peranan penting bagi

perusahaan, karena Investment Opportunity Set merupakan keputusan investasi

dalam bentuk kombinasi dari aktiva yang dimiliki dan opsi investasi di masa yang

akan datang dimana Investment Opportunity Set tersebut mempengaruhi nilai

suatu perusahaan (Pagalung, 2003). Investment Opportunity Set juga memiliki

peranan penting dari nilai pasar. Ini disebabkan karena Investment Opportunity

Set mempengaruhi cara pandang manajer, pemilik, kreditor maupun investor

terhadap perusahaan.

Menurut Weston dan Copeland (1992) dalam Verawati dan Juniarti (2014)

leverage digambarkan sebagai alat untuk melihat sejauh mana asset perusahaan di

biayai oleh hutang dibanding dengan modal sendiri. Nilai perusahaan di pengaruhi

oleh striktur modal, dimana struktur modal merupakan struktur pembiayaan yang

dimiliki perusahaan. Struktur pembiayaan ini bisa berbentuk pembiyaan dari

internal maupun eksternal perusahaan. Perusahaan biasanya menggunakan

pembiayaan eksternal yaitu dengan hutang. Namun perusahaan yang banyak

melakukan pembiayaan dengan hutang, tidaklah sehat. Kelebihan hutang yang

besar akan memberikan dampak negatif pada nilai perusahaan. Sehingga

yang tumbuh cepat juga menikmati keuntungan dari citra positif yang diperoleh,

akan tetapi perusahaan harus ekstra hati-hati, karena kesuksesan yang diperoleh

menyebabkan perusahaan menjadi rentan terhadap adanya isu negatif, (Ogolmagi,

2013).

Berdasarkan hasil yang berbeda yang telah didapatkan oleh

peneliti-peneliti sebelumnya, maka hal tersebut yang mendasari peneliti-penelitian ini, ingin

mengetahui faktor-faktor apa saja yang dapat mempengaruhi penurunan dan

peningkatan dari nilai perusahaan. Berdasarkan latar belakang masalah yang ada,

penelitian ini mengambil judul “Pengaruh Profitabilitas, Growth, Investment Opportunity Set Terhadap Nilai Perusahaan dengan Leverage sebagai Variabel Intervening”. Penelitian ini merupakan pengembangan dari penelitian

yang telah dilakukan oleh Sri Hermuningsih pada tahun 2013 dalam penelitiannya yang berjudul “Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal

Terhadap Nilai Perusahaan Pada Perusahaan Publik Di Indonesia”. Dengan menambahkan variabel leverage yang merupakan variabel intervening.

B. Rumusan Masalah

Dari hasil penelitian yang sudah ada diperoleh adanya perbedaan hasil

penelitian (research gap) yang telah dijelaskan diatas, maka dapat dijadikan

permasalahan dalam rumusan masalah ini. Berdasarkan permasalahan tersebut

maka dapat ditarik rumusan masalah sebagai berikut :

1. Apakah profitabilitas berpengaruh terhadap nilai perusahaan?

3. Apakah investment opportunity set berpengaruh terhadap nilai

perusahaan?

4. Apakah profitabilitas berpengaruh terhadap leverage?

5. Apakah growth berpengaruh terhadap leverage?

6. Apakah investment opportunity set berpengaruh terhadap leverage?

7. Apakah profitabilitas berpengaruh terhadap nilai perusahaan dengan

leverage sebagai variabel intervening?

8. Apakah growth berpengaruh terhadap nilai perusahaan dengan

leverage sebagai variabel intervening?

9. Apakah investment opportunity set berpengaruh terhadap nilai

perusahaan dengan leverage sebagai variabel intervening?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk menganalisis pengaruh profitabilitas terhadap nilai perusahaan.

2. Untuk menganalisis pengaruh growth terhadap nilai perusahaan.

3. Untuk menganalisis pengaruh investment opportunity set terhadap nilai

perusahaan.

4. Untuk menganalisis pengaruh profitabilitas terhadap leverage.

6. Untuk menganalisis pengaruh investment opportunity set terhadap

leverage.

7. Untuk menganalisis peran leverage dalam menentukan pengaruh

profitabilitas terhadap nilai perusahaan.

8. Untuk menganalisis peran leverage dalam menentukan pengaruh

growth terhadap nilai perusahaan.

9. Untuk menganalisis peran leverage dalam menentukan pengaruh

investment opportunity set terhadap nilai perusahaan.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Investor

Penelitian ini dapat dijadikan bahan pertimbangan bagi investor untuk

pengambilan keputusan dalam berinvestasi.

2. Perusahaan

Sebagai acuan dalam memilih strategi untuk memaksimalkan nilai

perusahaannya.

Penelitian ini dapat dijadikan referensi untuk penelitian selanjutnya

dan dapat dilakukan penelitian yang lebih lanjut dengan topiK yang

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Profitabilitas

Profitabilitas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang

ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan

sebagainya (Syafri, 2008:304). Laba perusahaan merupakan elemen dalam

penciptaan nilai perusahaan yang menunjukkan prospek perusahaan dimasa

mendatang.

Berdasarkan signaling theory, apabila ROE perusahaan mengalami

peningkatan respon positif diberikan investor atas keadaan tersebut yang

menyebabkan peningkatan harga saham sehingga terjadi kenaikan nilai

perusahaan. Penelitian yang dilakukan oleh Sri (2012) mendapati hasil bahwa

profitabilitas mempunyai pengaruh tidak langsung terhadap nilai perusahaan,

penelitian ini di dukung oleh penelitian yang dilakukan Ria (2013) yang

memperoleh hasil bahwa profitabilitas berpengaruh signifikan positif terhadap

nilai perusahaan. Hal tersebut berarti bahwa apabila profitabilitas semakin

meningkat, maka nilai perusahaan tersebut juga akan meningkat.

Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan

rasio yang yang kerap kali digunakan, yaitu profit margin, Return On Assets

(ROA), dan Return On Equity (ROE), (Mamduh 2014:42).

Profit margin menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa juga

diinterpretasikan sebagai kemampuan perusahaan menekan biaya-biaya (ukuran

efisiensi) di perusahaan pada periode tertentu. Return on asset (ROA) mengukur

kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang

tertentu. ROA sering juga disebut sebagai ROI (Return on investment). Return on

equity mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan

modal tertentu. rasio ROE tidak memperhitungkan dividen maupun capital gain

untuk pemegang saham. ROE dipengaruhi oleh ROA dan tingkat penggunaan

hutang (leverage keuangan).

2. Growth

Secara keuangan tingkat pertumbuhan dapat ditentukan dengan

mendasarkan pada kemampuan perusahaan. Pertumbuhan penjualan

mencerminkan keberhasilan investasi periode masa lalu dan dapat dijadikan

sebagai prediksi pertumbuhan pada masa yang akan datang. Menurut Barton et al

(1989) pertumbuhan penjualan merupakan indicator permintaan dan daya saing

perusahaan dalam suatu industri. Apabila pertumbuhan penjualan tinggi, maka

akan mencerminkan pendapatan meningkat sehingga pembayaran dividen

cenderung meningkat. Pertumbuhan perusahaan akan menimbulkan konsekuensi

penyediaan dana untuk membeli aktiva. Home dan Machowicz (2005)

mengemukakan teori bahwa tingkat pertumbuhan penjualan adalah hasil

perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun

sebelumnya dengan penjualan di tahun sebelumnya.

Pertumbuhan perusahaan dapat dilihat dari beberapa cara yaitu dengan

melihat pertumbuhan penjualannya, pertumbuhan laba operasi perusahaan,

pertumbuhan laba bersih, dan pertumbuhan modal sendiri.

3. Investment Opportunity Set

Investment opportunity set adalah sebuah pilihan investasi di masa depan

yang mempunyai return yang cukup tinggi sehingga mampu membuat nilai

perusahaan ikut terdongkrak. Hal ini dikarenakan besarnya nilai perusahaan

tergantung pada berbagai pengeluaran yang ditetapkan oleh pihak manajemen

perusahaan di masa depan (Gaver dan Gaver, 1993). Investment opportunity set

adalah tersedianya alternative investasi di masa mendatang perusahaan (Hartono,

1999). Menurut Myers (1977), investment opportunity set memberikan petunjuk

yang lebih luas dimana nilai perusahaan sebagai tujuan utama tergantung pada

pengeluaran perusahaan di masa yang akan datang.

Investment opportunity set merupakan proksi kombinasi dari pertumbuhan

perusahaan yang digambarkan sebagai nilai pasar (Smith dan Watts, 1986).

Kombinasi antara asset in place (aktiva riil) dengan alternatif investasi di masa

depan yang mempunyai nilai bersih sekarang positif (Wardani dan Siregar, 2009).

diperlukan tingkat pertumbuhan penjualan yang tinggi pula. Sedangkan untuk

meningkatkan pertumbuhan penjualan, perusahaan tentunya memerlukan biaya

yang besar. Biaya ini dapat diperoleh dari internal maupun eksternal Investment

Opportunity Set perusahaan. Untuk mengukur dapat dilakukan dengan Market

Book Value Of Assets, Market Book Value Of Equity, dan Price Earning Ratio.

4. Leverage

Leverage secara harfiah adalah pengungkit. Dalam keuangan, leverage

dikatakan sebagai pengungkit. Ini dikarenakan leverage bisa digunakan untuk

meningkatkan tingkat keuntungan yang diharapkan (Mamduh, 2014:327).

Sedangkan menurut Bambang (2001:375) leverage diartikan sebagai penggunaan

aktiva atau dana dimana untuk penggunaan tersebut perusahaan harus menutup

biaya tetap atau membayar beban tetap.

Kebijakan leverage timbul jika perusahaan dalam mempunyai kegiatan

operasionalnya menggunakan dana pinjaman atau dana yang mempunyai beban

tetap. Perusahaan mengambil kebijakan leverage dengan tujuan yaitu

meningkatkan atau memaksimalkan kekayaan dari pemilik perusahaan.

Leverage merupakan rasio hutang yang menunjukkan proporsi hutang

perusahaan terhadap total asset. Terdapat dua jenis leverage yaitu operating

leverage dan financial leverage.

Operating leverage diartikan sebagai seberapa besar perusahaan

menggunakan beban tetap operasionalnya. Beban tetap operasional biasanya

Operating leverage biasa dihitung menggunaka Degree of operating leverage

(DOL), (Mamduh, 2014:329).

Financial leverage diartikan sebagai besarnya beban tetap keuangan yang

digunakan oleh perusahaan. Beban tetap keuangan tersebut biasanya berasal dari

pembayaran bunga untuk hutang yang digunakan oleh perusahaan. Financial

leverage biasa dihitung dengan menggunakan Degree of financial leverage

(DFL), (Mamduh, 2014:332).

5. Nilai perusahaan

Nilai Perusahaan adalah harga yang bersedia dibayar oleh calon pembeli

apabila perusahaan tersebut dijual. Nilai perusahaan dapat menggambarkan

keadaan perusahaan (Nurlela dan Ishaluddin 2008). Menurut Soliha dan Taswan

(2002) dalam Kusuma dan Sri (2011) menjelaskan bahwa nilai perusahaan lazim

diindikasikan dengan price to book value, yang merupakan tingkat kepercayaan

pasar pada prospek perusahaan ke depan.

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu

perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan

setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak didirikan

sampai dengan saat ini. Meningkatnya nilai perusahaan adalah sebuah prestasi,

yang sesuai dengan keinginan pemiliknya, karena dengan meningkatnya nilai

perusahaan maka kesejahteraan pemiliknya juga akan meningkat.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang

perusahaan juga tinggi. Indicator-indikator yang mempengaruhi nilai perusahaan

diantaranya Price Earning Ratio (PER), dan Price Book Value (PBV).

PER yaitu rasio yang mengukur seberapa besar perbandingan antara harga

saham perusahaan dengan keuntungan yang diperoleh para pemegang saham

(Sutrisno, 2000). PBV yaitu rasio untuk mengukur nilai yang diberikan pasar

keuanagn kepada manajemen dan organisasi perusahaan sebagai sebuah

perusahaan yang terus tumbuh (Brigham, 1999:92).

B. Teori

1. Signalling (Ross, 1977)

Ross (1977) dalam (Mamduh, 2014:316) mengembangkan model di mana

struktur modal (penggunaan utang) merupakan signal yang disampaikan oleh

manajer ke pasar. Jika manajer mempunyai keyakinan bahwa prospek perusahaan

baik, dan karenanya ingin agar saham meningkat, ia ingin mengkomunikasikan

hal tersebut ke investor. Salah satu cara yang paling sederhana adalah dengan mengatakan secara langsung ‘perusahaan kami mempunyai prospek yang baik’.

Tentu saja investor tidak akan percaya begitu saja. Di samping itu, manajer ingin

memberikan signal yang lebih di percaya (credible). Manajer bisa menggunakan

hutang lebih banyak, sebagai signal yang lebih credible.

Perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan

yang yakin dengan prospek perusahaan di masa mendatang. Karena cukup yakin,

diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai

prospek yang baik. Dengan demikian hutang merupakan tanda atau signal positif.

2. Modigliani dan Miller (MM) dengan Pajak

Dengan memasukkan pajak, MM menambah dimensi baru ke dalam

analisis. Pajak dibayarkan kepada pemerintah, yang berarti merupakan aliran kas

keluar. Hutang bisa digunakan untuk menghemat pajak, karena bungan bisa

dipakai sebagai pengurang pajak. Nilai perusahaan dengan hutang meningkat

proporsional dengan penggunaan hutang, (Mamduh, 2014:305).

Perusahaan yang memiliki tingkat laba yang tinggi, berusaha untuk

menghemat pengeluaran pajak, dengan cara meningkatkan rasio hutangnya.

Sehingga tambahan hutang tersebut akan mengurangi pajak.

C. Penurunan Hipotesis

1. Hubungan Profitabilitas dengan Nilai Perusahaan

Hasil penelitian yang dilakukan oleh Wulandari (2014) mendapati hasil

bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan. Hal ini

dikarenakan profitabilitas merupakan patokan penilaian investor terhadap

perusahaan, yang bisa dilihat dari seberapa besar laba yang dihasilkan perusahaan.

Penelitian ini didukung oleh penelitian yang dilakukan oleh Mahendra et al (2012)

yang juga mendapati hasil profitabilitas berpengaruh signifikan terhadap nilai

Sesuai dengan konsep signalling theory, profitabilitas akan menjadi sinyal

dari manajemen yang menggambarkan prospek perusahaan berdasarkan tingkat

profitabilitas yang terbentuk, dan secara tidak langsung akan mempengaruhi nilai

perusahaan yang dicerminkan dari tingkat harga saham dipasaran.

Perusahaan dengan tingkat profitabilitas yang tinggi maka dapat dikatakan

bahwa perusahaan tersebut adalah perusahaan yang prospek. Dengan demikian

dapat dikatakan bahwa tingkat profitabilitas suatu perusahaan akan mempengaruhi

kebijakan investor dalam menanamkan sahamnya di perusahaan yang memiliki

profitabilitas yang tinggi. Sehingga profitabilitas berpengaruh terhadap nilai

perusahaan. Dari uraian tersebut, maka hipotesis yang dapat diajukan diajukan

adalah sebagai berikut :

H1 : Profitabilitas Berpengaruh Positif dan Signifikan Terhadap Nilai Perusahaan

2. Hubungan Growth dengan Nilai Perusahaan

Pertumbuhan merupakan salah satu faktor yang menentukan struktur

modal perusahaan (Pandey, 2001). Pertumbuhan perusahaan dilihat dengan

semakin tinggi tingkat pertumbuhan suatu perusahaan, maka semakin baik pula

nilai perusahaan tersebut. Kallapur dan Trombley (2001) menjelaskan bahwa

pertumbuhan perusahaan merupakan kemampuan perusahaan ukuran perusahaan

melalui peningkatan aktiva.

Penelitian yang dilakukan oleh Dewi dkk (2014) mendapati hasil bahwa

perusahaan. Penelitian ini di dukung oleh penelitian yang dilakukan oleh Cheng et

al (2010) mendapati hasil bahwa terdapat hubungan yang positif antara tingkat

pertumbuhan penjualan dengan nilai perusahaan.

Dengan tingginya tingkat penjualan perusahaan, berarti perusahaan

tersebut tumbuh dengan baik. Pertumbuhan perusahaan yang baik ini

menunjukkan bahwa kinerja perusahaan tersebut juga baik. Dengan semakin

tinggi kemampuan perusahaan memperoleh laba, maka semakin besar return yang

di harapkan oleh para investor. Oleh karena itu, perusahaan yang memiliki

pertumbuhan yang tinggi akan diminati sahamnya oleh para investor. Dengan

demikian pertumbuhan dapat mempengaruhi nilai suatu perusahaan. Berdasarkan

uraian tersebut, maka hipotesis yang dapat diajukan yaitu :

H2 : Growth Berpengaruh Positif dan Signifikan Terhadap Nilai Perusahaan.

3. Hubungan Investment Opportunity Set dengan Nilai Perusahaan

Investment opportunity set (IOS) merupakan nilai perusahaan yang

besarnya tergantung pada pengeluaran-pengeluaran yang di tetapkan manajemen

di masa mendatang, yang pada saat ini masih merupakan pilihan-pilihan investasi

yang di harapkan akan menghasilkan return yang lebih besar (Gaver dan Gaver,

1993) dalam Nurul (2015).

Penelitian yang dilakukan oleh Prastika (2012) yang mendapati hasil

bahwa investment opportunity set memiliki pengaruh yang positif signifikan

(2016) Investment opportunity set memiliki pengaruh positif dan signifikan

terhadap nilai perusahaan.

Dengan demikian Investment Opportunity Set melihat pertumbuhan

perusahaan dari kemampuan perusahaan mendapatkan mdan mengelola modalnya

sendiri. Perusahaan yang memiliki kesempatan investasi yang besar maka pasar

sahamnya akan di minati oleh investor. Karena investor akan beranggapan bahwa

perusahaan tersebut memiliki return yang menjanjikan di masa yang akan datang.

Ini menjadi salah satu faktor yang dapat mempengaruhi nilai perusahaan.

Berdasarkan uraian tersebut, hipotesis yang dapat diajukan yaitu :

H3 : Investment Opportunity Set Berpengaruh Positif dan Signifikan Terhadap Nilai Perusahaan

4. Hubungan Profitabilitas dengan Leverage

Teori signaling menjelaskan bahwa perusahaan-perusahaan dengan tingkat

profitabilitas yang tinggi cenderung menggunakan hutang lebih besar. Hal ini

dikarenakan pihak manajemen perusahaan yang memiliki tingkat profitabilitas

yang tinggi yakin bahwa perusahaan tersebut memiliki prospek yang baik. Karena

cukup yakin maka manajemen perusahaan menggunakan hutang lebih besar.

Investor diharapkan menangkap signal tersebut. Signal bahwa perusahaan

memiliki prospek yang baik.

Hasil penelitian yang dilakukan oleh Kartika (2009) mendapati hasil

ini diikuti oleh penelitian yang dilakukan oleh Yahya (2011) yang juga mendapati

hasil bahwa profitabilitas berpengaruh positif signifikan terhadap leverage.

Perusahaan yang memiliki profitabilitas yang tinggi, maka secara otomatis

akan mampu melunasi hutang-hutangnya, sehingga lembaga-lembaga yang

memberikan pinjaman berupa hutang percaya memberikan hutang kepada

perusahaan yang memiliki tingkat profitabilitas yang tinggi. Berdasakan uraian

tersebut, maka hipotesis yang dapat diajukan yaitu :

H4 : Profitabilitas Berpengaruh Positif dan Signifikan Terhadap Leverage

5. Hubungan Growth dengan Leverage

Menurut Brigham dan Houston (2006) dalam Bayu (2001) Perusahaan

yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal.

Semakin cepat pertumbuhan perusahaan, maka semakin besar kebutuhan dana

untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan

mendatang, maka semakin besar keinginan perusahaan untuk menahan laba

(Sartono, 2001).

Penelitian yang dilakukan oleh Lina (2010) mendapati hasil bahwa growth

berpengaruh positif terhadap struktur modal, penelitian ini diikuti oleh Maharmya

(2010) yang juga mendapati hasil bahwa growth berpengaruh positif terhadap

leverage.

Perusahaan dengan pertumbuhan yang baik, tentunya memiliki sumber

pertumbuhan penjualan perusahaan tersebut dari tahun ke tahun. Perusahaan

dengan nilai perusahaan yang baik cenderung akan menggunakan dana eksternal

sebagai acuan dalam menajalankan kegiatan operasionalnya. Berdasarkan uraian

tersebut, maka hipotesis yang dapat diajukan yaitu :

H5 : Growth Berpengaruh Positif dan Signifikan Terhadap Leverage

6. Hubungan Investment Opportunity Set dengan Leverage

Peningkatan pertumbuhan perusahaan mencerminkan adanya peningkatan

peluang investasi karena perusahaan yang mengalami peningkatan pertumbuhan

memerlukan dana dalam jumlah besar untuk membiayai investasinya sehingga

dapat mempertahankan pertumbuhannya. Perusahan juga cenderung ingin

menghemat pajak dengan cara meningkatkan rasio hutangnya. Karena perusahaan

memerlukan dana yang cukup besar tersebut maka perusahaan cenderung untuk

melakukan utang daripada menggunakan dana internal (retained earning) hal ini

sesuai dengan Teori Modigliani dan Miller (MM).

Penelitian yang telah dilakukan oleh Saidi (2004) mendapati hasil bahwa

investment opportunity set memiliki pengaruh yang yang positif terhadap

leverage. Penelitian ini di dukung oleh penelitian yang dilakukan Tirsono (2008)

yang juga mendapati hasil bahwa Investment Opportunity Set berpengaruh positif

terhadap leverage.

Investment Opportunity Set dapat dikatakan bagaimana luasnya

kesempatan atau peluang investasi suatu perusahaan. Hal ini tergantung

pengeluaran untuk masa yang akan datang. Dari uraian tersebut, maka hipotesis

yang dapat diajukan yaitu :

H6 : Investment Opportunity Set Berpengaruh Positif dan Sigifikan Terhadap Leverage.

7. Hubungan Leverage dengan Nilai Perusahaan

Leverage menunjukkan kemampuan dari suatu perusahaan untuk

memenuhi segala kewajiban financial dari perusahaan tersebut seandainya

perusahaan tersebut di likuidasi (Agnes, 2004). Penggunaan hutang yang semakin

besar maka pajak yang dibayarkan semakin keci, yang berarti perusahaan bisa

menghemat aliran kas keluar (Mamduh, 2014).

Penelitian yang dilakukan oleh Siahaan (2011) yang mendapati hasil

bahwa leverage memiliki pengaruh yang positif dan signifikan terhadap nilai

perusahaan. Penelitian ini diikuti oleh Rustendi dan Jimmy (2013) yang juga

mendapati hasil bahwa leverage memiliki pengaruh yang positif dan signifikan

terhadap nilai perusahaan.

Penggunaan hutang mampu meningkatkan nilai perusahaan. Karena dalam

perhitungan pajak,bunga yang dikenakan akibat penggunaan hutang dikurangkan

dahulu, sehingga mengakibatkan perusahaan memperoleh keringanan pajak.

Perusahaan menggunakan hutang dengan tujuan agar keuntungan yang diperoleh

lebih besar daripada biaya asset dan sumber dananya. Dengan demikian akan

nilai dari sebuah perusahaan. Berdasarkan uraian tersebut, maka hipotesis yang

dapat diajukan yaitu:

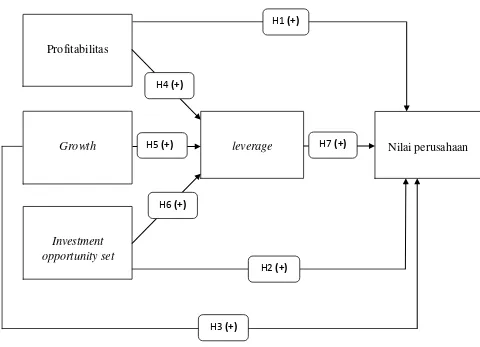

D. Model Penelitian

(+)

Gambar 1 Profitabilitas

Growth

Investment opportunity set

leverage Nilai perusahaan

H5 (+)

H1 (+)

H4 (+)

H6 (+)

H2 (+)

H3 (+)

BAB III

METODOLOGI PENELITIAN

A. Subjek/Objek Penelitian

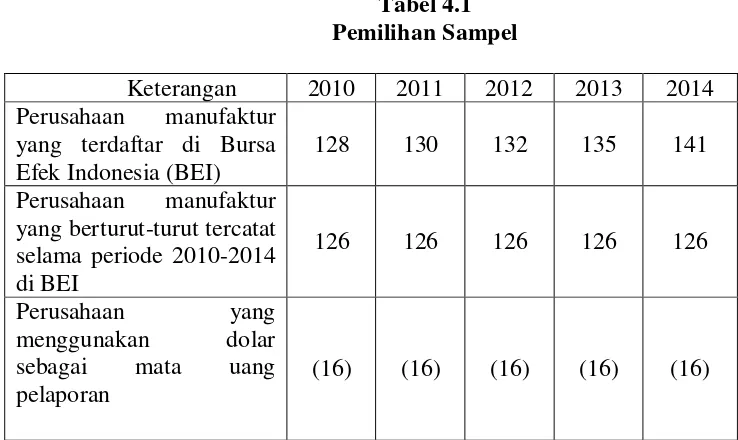

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2010-2014. Dalam penelitian ini

pengambilan sampel yang dilakukan secara non probability sampling, yaitu

dengan pendekatan purposive samplingdengan kriteria sebagai berikut :

1. Perusahaan menerbitkan laporan keuangan yang berakhir pada Desember

2014.

2. Perusahaan menggunakan rupiah sebagai mata uang pelaporan.

3. Perusahaan tidak menunjukkan adanya ekuitas yang negatif selama

periode penelitian.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yang

meliputi :

1. Daftar perusahaan yang di tetapkan sebagai sampel beserta metode

pembayaran.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dengan metode studi pustaka. Berkaitan dengan data-data yang digunakan dalam

penelitian ini, data yang dibutuhkan terdiri dari data sekunder. Data mengenai

rasio keuangan, daftar perusahaan, dan jenis perusahaan target yang diperoleh dari

IDX statistic dan Bursa Efek Indonesia.

D. Definisi Operasional

Definisi operasional merupakan petunjuk bagaimana variabel diukur,

sehingga peneliti dapat mengetahui baik atau buruk pengukuran tersebut. Variabel

independen dalam penelitian ini adalah profitabilitas, growth, dan investment

opportunity set (IOS) merupakan variabel bebas (X). sedangkan variabel

dependen atau variabel terikat (Y) adalah nilai perusahaan. Penelitian ini

menggunakan leverage sebagai variabel intervening yang memediasi hubungan

keduanya.

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan,

nilain perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusahaan tersebut di jual (Husnan, 2004).

2. Variabel Independen

1. Profitabilitas

Profitabilitas merupakan hasil bersih dari serangkaian kebijakan

atau keputusan (Brigham dan Houston, 2001:89). Pengukuran

profitabilitas dalam penelitian ini menggunakan Return on Equity (ROE),

yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan

menghasilkan laba bersih berdasarkan modal tertentu. Rasio ini merupakan

ukuran profitabilitas dilihat dari sudut pandang pemegang saham

(Mamduh, 2014:42).

ROE

=

2. Growth

Pertumbuhan dalam manajemen keuangan diukur berdasar

perubahan penjualan, bahkan secara keuangan dapat dihitung berapa

pertumbuhan yang seharusnya dengan melihat keselarasan keputusan

investasi dan pembiayaan (Devic, 2003).

Growth of sales =

Keterangan :

Sales t = total current sales (total penjualan selama periode berjalan).

3. Investment Opportunity Set (IOS)

Investment opportunity set (IOS) merupakan variabel laten yaitu

variabel yang tidak dapat di observasi, oleh karena itu diperlukan proksi.

Kallapur dan Trombley (2001) dalam Utami (2007) menyatakan bahwa set

kesempatan investasi perusahaan tidak dapat diobservasi oleh pihak-pihak

diluar perusahaan.

Investment Opportunity Set (IOS) merupakan proksi kombinasi

dari pertumbuhan perusahaan yang digambarkan sebagai nilai pasar

(Smith dan Watts, 1986). Investment Opportunity Set (IOS), merupakan

pilihan-pilihan investasi yang tersedia bagi individu atau perusahaan yang

dapat dilakukan perusahaan.

MBVA =

MBVE =

PPMVA

=

Dari ketiga proksi diatas tersebut, lalu di composite menjadi satu

3. Variabel Intervening

Variabel intervening dalam penelitian ini adalah leverage. Rasio ini

mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya.

Perusahaan yang tidak solvable adalah perusahaan yang total hutangnya lebih

besar dibandingkan dengan total asernya. Rasio ini memfokuskan pada sisi

kanan atau kewajiban perusahaan.

Leverage

=

E. Analisis Data

1. Regresi Linier Berganda

Penelitian ini dalam pengujian hipotesisnya menggunakan regresi

berganda. Model ini dipilih karena dalam penelitian ini terdapat lebih dari satu

variabel bebas. Menurut Alni, dkk (2014) pada penelitian yang memerlukan

kajian berbagai macam variabel yang bisa mempengaruhi satu variabel lain, maka

pilihan analisis regresi berganda akan bermanfaat. Tujuannya yaitu untuk

menganalisis pengaruh variabel independen yaitu profitabilitas, growth, dan

investment opportunity set terhadap nilai perusahaan serta leverage sebagai

variabel yang memediasi. Pengujian akan dilakukan dengan model regresi linier

berganda sebagai berikut :

Persamaan regresi linier berganda:

Keterangan :

Y = variabel tergantung

b0 = konstanta regresi/titik potong dengan sumbu Y b1 b2 b3 = koefisien regresi

X1 X2 X3 = variabel bebas/pengaruh

X4 = variabel intervening

e = 0

2. Pengujian Asumsi Klasik

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Jika variabel independen saling berkorelasi, maka variabel– variabel ini tidak orthogonal. Variabel orthogonal adalah variabel

independen yang nilai korelasi antar sesama variabel independen sama

dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di

dalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen

b. Menganalisis matrik korelasi variabel-variabel independen. Jika

antar variabel independen ada korelasi yang cukup tinggi

(umumnya diatas 0,90) maka tidak adanya korelasi yang tinggi

antar variabel independen tidak berarti bebas dari

multikolonieritas. Multikolonieritas dapat disebabkan karena

adanya efek kombinasi dua atau lebih variabel independen.

c. Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan

lawannya, (2) variance inflation factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Dalam pengertian sederhana

setiap variabel independen menjadi variabel dependen (terikat) dan

diregres terhadap variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance

yang rendah sama dengan nilai VIF tinggi (karena VIF =

1/Tolerance). Nilai cuttof yang umum dipakai untuk menunjukkan

adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama

dengan nilai VIF >10. Setiap peneliti harus menentukan tingkat

kolonieritas 0,95.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

pengamatan yang lain. Jika variance residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heteroskedastisitas. Kebanyakan data crossection

mengandung situasi heteroskesdastisitas karena data ini menghimpun data

yang mewakili berbagai ukuran (kecil, sedang, dan besar) (Ghozali,

2011:139).

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu

sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu)

tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering

ditemukan pada data runtut waktu (time series) karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada

individu/kelompok yang sama pada periode berikutnya.

Pada data corrections (silang waktu), masalah autokorelasi relative

jarang terjadi karena “gangguan” pada observasi yang berbeda berasal dari individu/kelompok yang berbeda. Model regresi yang baik adalah regresi

F. Pengujian Hipotesis

a. Uji T parsial

Uji t parsial bertujuan untuk mengetahui apakah variabel bebas (X) secara

parsial berpengaruh signifikan terhadap variabel (Y). jika nilai nilai Sig. <0,05

maka variabel bebas berpengaruh signifikan terhadap variabel terikat.

Sedangkan jika nilai Sig. > 0,05 maka variabel bebas tidak berpengaruh

signifikan terhadap variabel terikat.

b. Uji F simultan

Uji F pada dasarnya menunjukkan apakah semua variabel independen atau

bebas yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variable dependen atau terikat (Alni dkk, 2014:212).

Penggunaan tingkat signifikansinya beragam yaitu 0,01 (1%), 0,5 (5%), dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Objek yang digunakan dalam penelitian ini adalah padaperusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014 dan

mempublikasi laporan keuangan tahunan pada periode 2010-2014. Data

diperoleh dari laporan keuangan yang bersumber dari laporan keuangan

tahunan yang diakses dari idx.co.id. Pengambilan sampel dalam penelitian ini

dilakukan dengan menggunakan metode purposive samplingyaitu

pengambilan sampel dengan kriteria tertentu. dari metode purposive

samplingmaka jumlah sampel yang memenuhi kriteria sebanyak 262 sampel

dan 74 perusahaan. Adapun proses pemilihan sampel dapat dilihat dalam tabel

Perusahaan yang

Sumber : Hasil Analisis Data, disajikan di lampiran 2

B. Analisis Faktor

Analisis faktor merupakansalah satu cara untuk meringkas informasi

yang ada dalam variabel asli menjadi satu set dimensi baru atau variate

(faktor). Dalam penelitian ini analisis faktor dilakukan dengan menggunakan

software spss 16 yang digunakan untuk membentuk proksi gabungan dari

ketiga proksi yaitu market to book value (MBVA), market to book value of

equity (MBVE), dan property, plant, and equipment to firm value (PPMVA).

Analisis faktor yang digunakan dalam penelitian ini untuk menentukan

variabel IOS. Untuk menentukan variabel IOS dapat dilihat dari nilai

communalities dari setiap proksi dan jumlah dari semua nilai communalities

sebagai penyebut, lalu hitung masing-masing dari setiap proksi. Setelah

menghitung dari setiap proksi dengan menggunakan nilai communalities, lalu

jumlahkan semua proksi sehingga menjadi variabel IOS (Hutchinson dan gul,

2004).

Dari tabel 4.2 diketahui bahwa nilai communalities untuk proksi

MBVA sebesar 0,939, proksi MBVE 0,931, dan proksi PPMVA 0,117. Dari

ketiga proksi tersebut dapat diketahui jumlah nilai communalities sebesar

1,987. Untuk menentukan nilai variabel IOS dapat ditentukan dengan

perhitungan sebagai berikut:

1. MBVA =

2. MBVE =

3. PPMVA =

Ketiga hasil dari setiap proksi tersebut dijumlahkan sehingga akan

menjadi satu variabel yaitu Investment Opportunity Set.

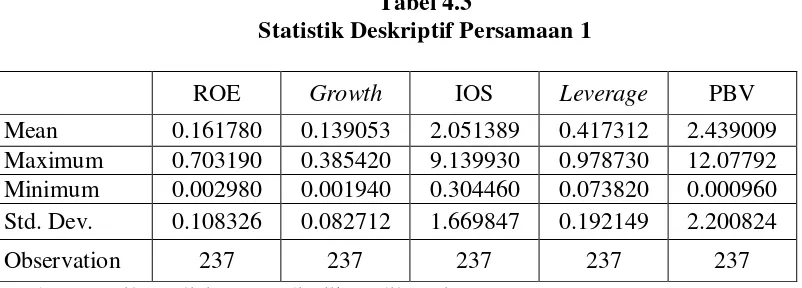

C. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata–rata (mean), nilai standar deviasi, nilai maksimum, dan nilai minimum dari masing-masing variabel yang dimiliki oleh perusahaan manufaktur

yang menjadi objek penelitian. Penelitian ini hendak menguji pengaruh variabel

independen profitabilitas, growth, IOS terhadap nilai perusahaan sebagai variabel

dependen dengan leverage sebagai variabel intervening. Statistik deskriptif yang

digunakan merupakan hasil dari data yang sudah dihilangkan outliernya. Outlier

merupakan data yang memiliki karakteristik unik yang terlihat sangat berbeda

jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik

untuk sebuah variabel tunggal atau variabel kombinasi (Ghozali, 2011). Pada

z-score -3 > z > 3 akan dihilangkan karena termasuk data outlier. Adapun hasil

perhitungan statistik deskriptif adalah sebagai berikut ini:

Tabel 4.3

Statistik Deskriptif Persamaan 1

ROE Growth IOS Leverage PBV

Mean 0.161780 0.139053 2.051389 0.417312 2.439009

Maximum 0.703190 0.385420 9.139930 0.978730 12.07792

Minimum 0.002980 0.001940 0.304460 0.073820 0.000960

Std. Dev. 0.108326 0.082712 1.669847 0.192149 2.200824

Observation 237 237 237 237 237

Sumber : Hasil Analisis Data, disajikan dilampiran 4

Berdasarkan tabel tersebut, dapat dilihat jumlah observation sebanyak 237.

Variabel profitabilitas yang di proksikan dengan ROE memiliki nilai mean

sebesar 0,161780, nilai maksimum sebesar 0,703190, nilai minimum sebesar

0,002980, dan nilai standar deviasi sebesar 0,108326. Variabel growth memiliki

nilai mean sebesar 0,139053, nilai maksimum sebesar 0,385420, nilai minimum

sebesar 0,001940, dan nilai standar deviasi sebesar 0,082712. Variabel IOS

memiliki nilai mean sebesar 2.051389, nilai maksimum sebesar 9.139930, nilai

minimum sebesar 0.304460, dan nilai standar deviasi sebesar 1.669847. Variabel

leverage memiliki nilai mean sebesar 0.417312, nilai maksimum sebesar

0.978730, nilai minimum sebesar 0.073820, dan nilai standar deviasi sebesar

0.192149. Variabel nilai perusahaan memiliki nilai mean sebesar 2.439009, nilai

maksimum sebesar 12.07792, nilai minimum sebesar 0.000960, dan nilai standar

Tabel 4.4

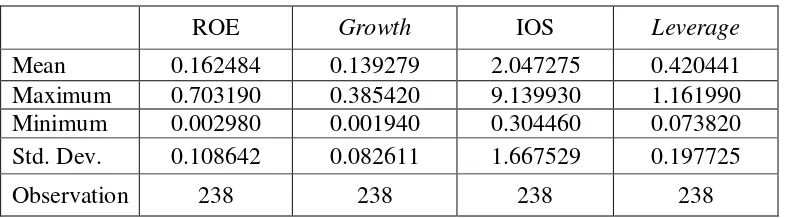

Statistik Deskriptif Persamaan 2

ROE Growth IOS Leverage

Mean 0.162484 0.139279 2.047275 0.420441

Maximum 0.703190 0.385420 9.139930 1.161990

Minimum 0.002980 0.001940 0.304460 0.073820

Std. Dev. 0.108642 0.082611 1.667529 0.197725

Observation 238 238 238 238

Sumber : Hasil Analisis Data, disajikan di lampiran 4

Berdasarkan tabel 4.4 dapat dilihat bahwa jumlah observation sebanyak

238. Variabel profitabilitas memiliki nilai mean sebesar 0.162484, nilai

maksimum sebesar 0.703190, nilai minimum sebesar 0.002980, dan nilai standar

deviasi sebesar 0.108642. Variabel Growth memiliki nilai mean sebesar 0.139279,

nilai maksimum sebesar 0.385420, nilai minimum sebesar 0.001940, dan nilai

standar deviasi sebesar 0.082611. Variabel IOS memiliki nilai mean sebesar

2.047275, nilai maksimum sebesar 9.139930, nilai minimum sebesar 0.304460,

dan nilai standar deviasi sebesar 1.667529. Variabel Leverage memiliki nilai

mean sebesar 0.420441, nilai maksimum sebesar 1.161990, nilai minimum

sebesar 0.073820, dan nilai standar deviasi sebesar 0.197725.

D. Uji Analisis Data

1. Regresi Linier Berganda

Regresi linier berganda adalah statistik yang digunakan untuk

mengetahui pengaruh antara satu atau lebih variabel independen terhadap

satu variabel dependen. Regresi linear berganda dilakukan untuk melihat

variabel intervening. Uji regresi dalam penelitian ini dilakukan dengan 2

persamaan, yaitu persamaan pertama merupakan pengaruh variabel

independen dan variabel intervening terhadap variabel dependen.

Persamaan kedua merupakan pengaruh variabel independen terhadap

variabel intervening. Adapapun persamaan regresi kedua persamaan

tersebut adalah sebagai berikut :

Persamaan 1

PBV = -1,028606 + 0,485385ROE + 1,236924Growth + 1,272273IOS + 1,531446Leverage + e

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Hasil

uji multikolonieritas di dalam model regresi dapat diketahui dengan

melihat nilai Variance Inflation Factor (VIF), yaitu faktor pertambahan

ragam. Apabila VIF kurang dari atau sama dengan 10 maka tidak terjadi

gejala multikolonieritas, tetapi jika VIF melebihi 10 maka terjadi

multikolonieritas. Hasil uji multikolonieritas ditunjukkan pada tabel

Tabel 4.5

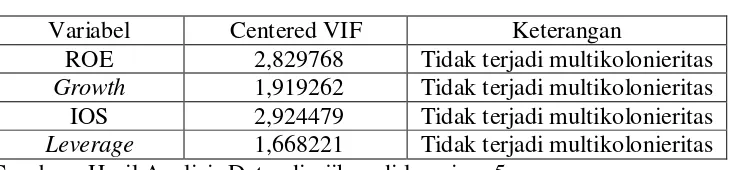

Uji Multikolonieritas Persamaan 1

Variabel Centered VIF Keterangan

ROE 2,829768 Tidak terjadi multikolonieritas

Growth 1,919262 Tidak terjadi multikolonieritas

IOS 2,924479 Tidak terjadi multikolonieritas

Leverage 1,668221 Tidak terjadi multikolonieritas Sumber : Hasil Analisis Data, disajikan di lampiran 5

Berdasarkan tabel 4.5 dapat dilihat bahwa centered VIF dari setiap

variabel yaitu variabel ROE sebesar 2,829768, variabel pertumbuhan

perusahaan sebesar 1,919262, variabel IOS sebesar 2,924479, dan

variabel leverage sebesar 1,668221. Dari hasil nilai centered VIF setiap

variabel menunjukkan tidak ada yang melebihi 10, maka dapat

disimpulkan bahwa tidak terjadi multikolonieritas pada model regresi

tersebut.

Tabel 4.6

Uji Multikolonieritas Persamaan 2

Variabel Centered VIF Keterangan

ROE 1,593508 Tidak terjadi multikolonieritas

Growth 1,018388 Tidak terjadi multikolonieritas

IOS 1,581580 Tidak terjadi multikolonieritas

Sumber : Hasil Analisis Data, disajikan di lampiran 5

Berdasarkan tabel 4.6 dapat dilihat bahwa centered VIF dari setiap

variabel yaitu variabel ROE sebesar 1,593508, variabel pertumbuhan

perusahaan sebesar 1,018388, dan variabel IOS sebesar 1,581580. Dari

hasil nilai centered VIF setiap variabel menunjukkan tidak ada yang

melebihi 10, maka dapat disimpulkan bahwa tidak terjadi multikolonieritas

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance residual pengamatan satu ke

pengamatan yang lain. Jika variance residual satu pengamatan ke

pengamatan yang lain tetap disebut homokedastisitas dan jika berbeda

disebut heterokesdatisitas. Model regresi yang baik adalah yang

homokedastisitasnya tinggi atau tidak terjadi heteroskedastisitas. Apabila

nilai probabilitas < 0,05 maka berarti terjadi heteroskedastisitas, dan

apabila nilai probabilitasnya > 0,05 maka dapat disimpulkan tidak terjadi

heteroskedastisitas. Dalam penelitian ini menggunakan uji Harvey untuk

mendeteksi adanya heteroskedastisitas atau tidak. Hasil pengujian

heteroskedastisitas ditunjukkan pada tabel berikut :

Tabel 4.7

Uji Heteroskedastisitas Persamaan 1

Obs*R-squared Prob. Chi-square Keterangan

8,003083 0,0915 Tidak terjadi

heteroskedastisitas Sumber : Hasil Analisis Data, disajikan di lampiran 5

Berdasarkan tabel 4.7 dengan menggunakan uji Harvey dapat

diketahui bahwa nilai obs*R-squared sebesar 8,003083 dengan nilai

probabilitas chi-square sebesar 0,0915 > 0,05. Maka dapat disimpulkan

Tabel 4.8

Uji Heteroskedastisitas Persamaan 2

Obs*R-squared Prob. Chi-square Keterangan

2,847336 0,4158 Tidak terjadi

heteroskedastisitas Sumber : Hasil Analisis Data, disajikan di lampiran 5

Berdasarkan tabel 4.8 dengan menggunakan uji Harvey dapat

diketahui bahwa nilai obs*R-squared sebesar 2,847336 dengan nilai prob.

Chi-square sebesar 0,4158 > 0,05. Maka dapat disimpulkan model tersebut

tidak terjadi heteroskedastisitas.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1. Jika terjadi korelasi maka dapat

dikatakan adanya autokorelasi. Apabila probabilitas > 0,05 maka dapat

disimpulkan tidak terjadi autokorelasi. Dalam penelitian ini menguji

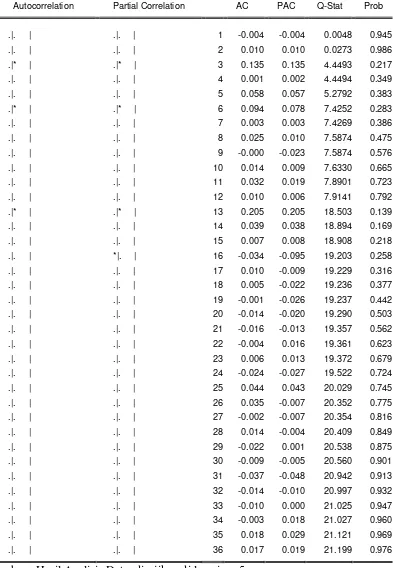

autokorelasi dengan menggunakan metode collegram squared residuals

Tabel 4.9

Berdasarkan tabel 4.9 untuk menguji autokorelasi pada persamaan ke-1

menggunakan metode correlogram squared residuals dan dapat dilihat bahwa

nilai probabilitas > 0,05 sehingga dapat disimpulkan bahwa tidak terjadi

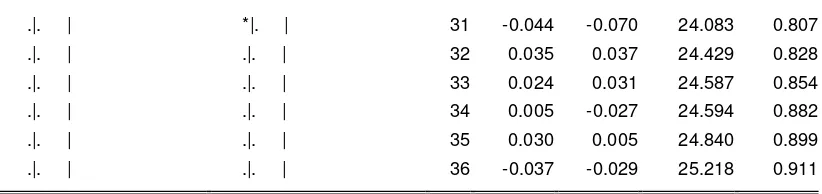

.|. | *|. | 31 -0.044 -0.070 24.083 0.807

Sumber : Hasil Analisis Data, disajikan di lampiran 5

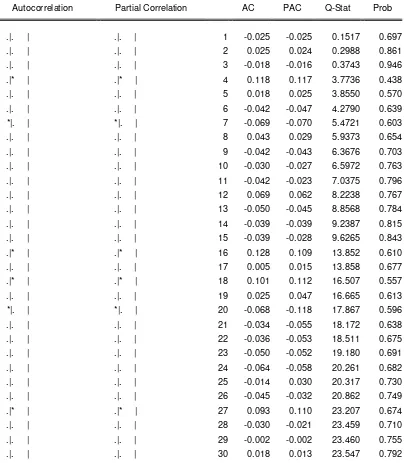

Berdasarkan tabel 4.10 untuk menguji autokorelasi pada persamaan ke-2

menggunakan metode correlogram squared residuals dan dapat dilihat bahwa

nilai probabilitas > 0,05 sehingga dapat disimpulkan bahwa tidak terjadi

autokorelasi pada model regresi tersebut.

E. Hasil Penelitian ( Uji Hipotesis )

Setelah dilakukan uji asumsi klasik selanjutnya dilakukan pengujian

hipotesis. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi

linear berganda.

1. Koefisien Determinasi (Adjusted R Square)

Koefisien determinasi untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variabel-variabel dependen. Nilai koefisien

determinasi adalah antara 0 sampai dengan 1. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen

amat terbatas. Nilai adjusted R square ditunjukkan pada tabel berikut :

Tabel 4.11

Uji Koefisien Determinasi Persamaan 1

Adjusted R square 0,989989

Berdasarkan tabel 4.11 nilai koefisien determinasi (adjusted R

square) diperoleh sebesar 0,989989 atau 98,9989%. Hal ini menunjukkan

bahwa kemampuan variabel independen yaitu profitabilitas, growth, IOS,

dan leverage secara bersama-sama memiliki pengaruh terhadap nilai

perusahaan sebesar 98,9989% sedangkan sisanya (100% - 98,9989%) =

1,0011% dijelaskan variabel lain yang tidak masuk dalam model regresi.

Tabel 4.12

Uji Koefisien Determinasi Persamaan 2

Adjusted R Square 0,038890

Sumber : Hasil Analisis Data, disajikan di lampiran 6

Berdasarkan tabel 4.12 nilai koefisien determinasi (adjusted R

square) diperoleh sebesarr 0,038890 atau 3,8890%. Hal ini menunjukkan

bahwa kemampuan variabel independen yaitu profitabilitas, growth, dan

IOS secara bersama-sama memiliki pengaruh terhadap leverage sebesar

3,8890%, sedangkan sisanya (100% - 3,8890%) = 96,111% dijelaskan

variabel lain yang tidak masuk dalam model regresiUji signifikan simultan

(uji statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

Apabila nilai probabilitas < 0,05 maka terdapat pengaruh secara

bersama-sama variabel independen terhadap variabel dependen. Sedangkan apabila

bersama-sama variabel independen terhadap variabel dependen. Hasil uji statistik F

Sumber : Hasil Analisis Data, disajikan di lampiran 6

Berdasarkan tabel 4.13 diperoleh F-statistik sebesar 5853,417

dengan nilai probabilitas F-statistik sebesar 0,000 < 0,05 yang berarti

bahwa terdapat pengaruh secara bersama-sama variabel independen yaitu

profitabilitas, growth, IOS, dan leverage terhadap variabel dependen yaitu

nilai perusahaan.

Berdasarkan tabel 4.14 diperoleh f-statistik sebesar 4,196649

dengan nilai probabilitas f-statistik sebesar 0,006456 < 0,05 yang berarti

bahwa terdapat pengaruh secara bersama-sama variabel independen yaitu

profitabilitas, growth, dan IOS terhadap variabel dependen yaitu leverage.

2. Uji signifikan parameter individual (uji statistik T)

Uji statistik T pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel penjelas atau independen secara individual dalam

menerangkan variasi variabel dependen. Apabila nilai probabilitas < 0,05

dependen. Apabila nilai probabilitas > 0,05 maka tidak terdapat pengaruh

individual variabel independen terhadap variabel dependen. Hasil uji

statistik t ditunjukkan pada tabel berikut :

Tabel 4.15

Uji statistik T persamaan 1

Variabel Coefficient t-statistik Prob.

C -1.028606 -9.096721 0.0000

ROE 0.485384 2.029685 0.0435

Growth 1.236924 2.460471 0.0146

IOS 1.272273 71.73961 0.0000

Leverage 1.531446 12.01694 0.0000

Sumber : Hasil Analisis Data, disajikan di lampiran 6

Berdasarkan tabel 4.15 dapat dirumuskan persamaan regresi

untuk persamaan 1 adalah :

PBV = -1,028606 + 0,485385ROE + 1,236924Growth + 1,272273IOS + 1,531446Leverage + e

Keterangan :

PBV = Nilai Perusahaan

ROE = Profitabilitas

Growth = Pertumbuhan Perusahaan

IOS = Investment Opportunity Set atau Kesempatan Investasi

Tabel 4.16

Uji Statistik T Persamaan 2

Variabel Coefficient t-statistik Prob.

C 0,374042 12.52901 0.0000

ROE 0.123885 0.846767 0.3980

Growth 0.462345 3.005885 0.0029

IOS -0.018622 -1.961049 0.0511

Sumber : Hasil Analisis Data, disajikan di lampiran 6

Berdasarkan tabel 4.16 dapat dirumuskan persamaan regresi untuk

persamaan 2 adalah sebagai berikut :

Leverage = 0,0374042 + 0,123885ROE + 0,462345Growth – 0,018622IOS + e

Keterangan :

PBV = Nilai Perusahaan

ROE = Profitabilitas

Growth = Pertumbuhan Perusahaan

IOS = Investment Opportunity Set atau Kesempatan Investasi

a. Pengujian Hipotesis Pertama

Berdasarkan tabel 4.15 profitabilitas yang di proksikan dengan

ROE memiliki nilai probabilitas sebesar 0,0435 < 0,05 dengan nilai

koefisien regresi bernilai positif sebesar 0,485384. Sehingga profitabilitas

terbukti berpengaruh terhadap nilai perusahaan. Hal ini berarti hipotesis