Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM REGULER MEDAN

SKRIPSI

PENGARUH INVESTMENT OPPORTUNITY SET (IOS) DAN NEW BUSINESS DEVELOPMENT (NBD) TERHADAP PROFITABILITAS

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)

OLEH:

NAMA : ARIEF RACHMAN

NIM : 050503195

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Pengaruh Investment

Opportunity Set (IOS) dan New Business Development (NBD) Terhadap Profitabilitas

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program

S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar

apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang telah ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang membuat pernyataan

Arief Rachman

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

KATA PENGANTAR

Assalamualaikum Wr Wb,

Segala puji dan syukur penulis mengucapkan kehadirat Allah Subhanahu wa

Ta’ala atas segala rahmat dan karunia-Nya yang telah dilimpahkan sejak penulis mencari

ide, mengajukan, menyusun, hingga dapat menyelesaikan penulisan skripsi ini.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, bantuan, dan kerjasama semua pihak yang telah turut membantu

dalam proses menyelesaikan skripsi ini. Untuk itu,penulis ingin menyampaikan ucapan

terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Meutia Ak selaku ketua

departemen akuntansi dan sekretaris departemen akuntansi.

3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu dan kesabarannya untuk memberikan pengarahan,

bimbimbingan, diskusi, serta masukan selama proses penulisan skripsi ini.

4. Bapak Drs. Syamsul Bahri TRB, MM dan Bapak Drs. Rustam, M.Si, Ak selaku

Dosen Penguji I dan Penguji II saya yang telah memberikan arahan dan masukan

yang berharga mengenai penulisan skripsisaya.

5. Kedua orang tua saya : Ayah Jamaluddin Abdurrachman, ST dan Ibu Ida

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

dalam proses penyusunan skripsi. Semoga Allah SWT memberikan rahmat dan

berkat bagi keduanya.

Semoga Allah SWT selalu melimpahkan rahmat dan hidayah-Nya kepada kita semua

serta memberikan balasan kepada pihak – pihak yang telah bersedia membantu penulis

menyelesaikan skripsi ini. Amin

Medan,

Yang Membuat Pernyataan

Arief Rachman

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah terdapat pengaruh dari Investment

Opportunity Se (IOS) dan New Business Development (NBD) terhadap profitabilitas

perusahaan. Peneltian ini dijadikan sebagai dasar tolak ukur pengambilan keputusan pendanaan investasi perusahaan pada tahun 2006 dan 2007.. Data yang digunakan berupa laporan tahunan dari perusahaan sampel yang berjumlah 16 perusahaan pada tahun 2006 – 2007. Model statistik yang digunakan dalam penelitian ini adalah regresi berganda.

Hasil dari penelitian ini menunjukkan variabel Investment Opportunity Set (IOS) memiliki pengaruh yang signifikan terhadap profitabilitas perusahaan manufaktur dan

New Business Development (NBD) tidak memiliki pengaruh yang signifikan terhadap

profitabilitas perusahaan manufaktur.

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

ABSTRAK

The purpose of this research is to examine the effect of Investment Opportunity Set (IOS) dan New Business Development Into profitability of the company. This research can explain the decision making about the source of funds used by the manufacture companies listed in JSX for period 2005-2006. Those variabels are chosen in relation to the asumptions of pecking order theory and trade off theory. The data used are in form of financial ratios from 16 companies during 2005-2006. The statistical methods use in this research is multiple regressions.

The result of this research shows that Investment Opportunity Set (IOS) have significant effect to profitability of manufacture company, while New Business Development (NBD) have insignificant effect to profitability of manufacture company.

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

DAFTAR TABEL

Tabel Halaman

2.1 Proksi Set Kesempatan Investasi……….……….………. 33

2.2 Tinjauan Penelitian Terdahulu…...……… 46

3.1 Sampel Perusahaan Manufaktur...……….... 53

4.1 Daftar Emiten Sampel……..……….. 53

4.2 Statistik Deskriptif...………. 54

4.3 One Sample Kolmogrov-Smirnov Test……… 56

4.4 Coefficients...………. 58

4.5 Hipotesis Keputusan Autokorelasi ...………. 60

4.6 Model Summary ………...

4.7 Coefficients...

4.8 ANOVA (b)...

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

DAFTAR GAMBAR

Gambar Halaman

3.1 Kerangka Konseptual………. ………. 49

4.1 Histogram (data normal) ………. 50

4.3 Normal P-P Plot (data normal) ……..……… 51

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN……….. I

KATA PENGANTAR………... Ii

ABSTRAK……….. Iv

ABSTRACT………... V

DAFTAR ISI……… Vi

DAFTAR TABEL... X

DAFTAR GAMBAR………. Xi

DAFTAR LAMPIRAN………. Xii

BAB I PENDAHULUAN……… 1

A.Latar Belakang Masalah...……… 1

B.Perumusan Masalah...……… 5

C.Tujuan Penelitian...………. D.Manfaat Penelitian...………. 6

BAB II TINJAUAN PUSTAKA………..…... 7

A.Investment Oppotunity Set (IOS)……… 8

1. Proksi Berdasarkan Harga……….…… 8

2. Proksi Berdasarkan Investasi……..……….. 10

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

B.New Business Development (NBD)……… 14

1. Greenfield Development……… 16

2. Acquisition………. 18

C.Profitabilitas...……….. 1. Profit Margin...……….. 2. Return On Investment (ROI)... 3. Return On Equity (ROE)... 19 D. Hubungan Investment Opportunity Set (IOS) dengan Profitabilitas..………… 23

E. Hubungan New Business Development (NBD) dengan Profitabilitas…...… 23

F. Tinjauan Penelitian Terdahulu... G. Kerangka Konseptual dan Hipotesis... 1. Kerangka Konseptual... 2. Hipotesis Penelitian... 24 BAB III METODE PENELITIAN………... 25

A.Jenis Penelitian……….. 26

B.Populasi dan Sampel Penelitian……… 27

C.Jenis dan Sumber Data………. 28

D.Tehnik Pengumpulan Data……….. 29

E.Definisi Operasional dan Pengukuran Variabel ……..……… 29

1. Variabel Independen...………...………. 31

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

F. Metode Analisis Data……….………..

1. Pengujian Asumsi Klasik...

a. Uji Normalitas...

b. Uji Multikolinearitas...

c. Uji Heterokesdastisitas...

d. Uji Autokorelasi...

2. Pengujian Hipotesis...

32

BAB IV ANALISIS HASIL PENELITIAN……….. 32

A.Data Penelitian……….. 36

B.Statistik Deskriptif……… 37

C.Pengujian Asumsi Klasik………. 37

1. Uji Normalitas……….. 37

2. Uji Multikolinearitas……… 39

3. Uji Heterokesdastisitas……….. 39

4. Uji Autokorelasi………. 40

D.Pengujian Hipotesis……….…. 40

1. Uji t (t-test)……….. 44

2. Uji F (Anova)……… 45

E.PembahasanHasil Penelitian………. 46

BAB V KESIMPULAN DAN SARAN………. 46 A.Kesimpulan………... 46

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

C.Saran………. 48

DAFTAR PUSTAKA……….. 54

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perubahan tatanan perekonomian dunia mendorong timbulnya tuntutan terhadap

perusahaan – perusahaan untuk dapat melakukan ide – ide bisnis baru. Perusahaan –

perusahaan yang ingin mengejar pertumbuhan menyadari bahwa brainstorming dan

penerapan ekspansi bisnis baru merupakan faktor penting agar perusahaan tersebut

dapat menjaga tingkat pertumbuhannya dan dapat bersaing dengan perusahaan –

perusahaan lain. Strategi bersaing yang dapat ditempuh oleh perusahaan yaitu

melakukan ekspansi bisnis serta strategi fokus dengan cara mengembangkan konsep

New Business Development (NBD).

Ekspansi bisnis dan strategi fokus yang dimaksud yaitu perusahaan tidak hanya

menekuni satu bidang bisnis pilihan dimana perusahaan sudah berpengalaman

menggarapnya, melainkan melakukan perluasan bidang bisnis yang disesuaikan dengan

core kapabilitas dan kompetensi yang dimiliki perusahaan. Untuk mengetahui apakah

perusahaan telah mengalami positioning pasar pengembangan bisnis dalam melakukan

multibisnis usaha, maka harus ada alat bantu yang lain yang dapat memberikan tolak

ukur yang jelas, seberapa jauh proses pengembangan usaha yang telah dilakukan bila

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

tuntutan untuk tampil menjadi perusahaan yang baik sudah ada dan juga terdapat

berbagai macam strategi dan pola pengembangan untuk dapat meningkatkan

pertumbuhan perusahaan dan menangkap info progress suatu peluang bisnis.

Akibatnya, sering kali perusahaan merasa memiliki info progress peluang bisnis yang

dapat membantu meningkatkan pertumbuhan akan tetapi tidak mampu untuk

merealisasikan hal tersebut dikarenakan perusahaan terlalu fokus terhadap main

product yang dihasilkan.

Aspek finansial adalah salah satu faktor yang ikut dipertimbangkan dalam

pengembangan bisnis termasuk dalam pembentukan New Business Development.

Pembentukan New Business Development harus menjadi stimulus untuk proses

pertumbuhan bisnis perusahaan serta peningkatan sistem kerja.. Pembentukan New

Business Development juga diperlukan sebagai salah satu cara agar perusahaan terus

memiliki tempat (posisi jabatan) untuk mempromosikan orang – orang terbaiknya

sehingga tidak pindah ke perusahaan lain (A. B Susanto, 2008). Dan juga menerjuni

bisnis baru merupakan salah satu justifikasi yang rasional dalam meminimalisir biaya

dan meningkatkan profit.

Biasanya dalam memutuskan melakukan ekspansi bisnis dan kesempatan

investasi, perusahaan akan dihadapkan dengan pertanyaan – pertanyaan berikut :

apakah profit yang dimiliki oleh perusahaan akan diberikan pada pemegang saham

dalam bentuk dividen atau profit tersebut akan digunakan untuk pengembangan bisnis

baru. Dalam memutuskan hal ini tidak jarang terjadi masalah kepentingan antara

manajemen dengan para pemegang saham. Di satu sisi, ada pihak yang menginginkan

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Keadaan seperti ini dinamakan masalah keagenan (agency problem).

Pada umumnya, pihak manajemen cenderung untuk melakukan pembayaran

dividen sesuai dengan kebijakan dividen yang telah ditetapkan. Akan tetapi ada pihak

manajemen yang menahan kas mereka untuk melunasi kewajiban dan melakukan

investasi. Apabila kondisinya melakukan investasi maka perusahaan pada umumnya

melakukan ekspansi bisnis dan tetap melakukan pembayaran dividen kepada para

pemegang saham dalam jumlah yang relatif kecil.

Satu hal yang perlu diingat adalah kebijakan berinvestasi merupakan bagian yang

menyatu dengan kebijakan pendanaan perusahaan. Dengan melihat kesempatan

investasi dan peluang bisnis yang melibatkan keputusan pendanaan perusahaan yang

melibatkan laba ditahan maka dapat dilakukan evaluasi kelayakan investasi yang dapat

memaksimalkan profit perusahaan. Setiap periode, perusahaan harus memutuskan

apakah laba yang diperoleh oleh perusahaan akan ditahan untuk pendanaan berinvestasi

atau akan didistribusikan ke para pemegang saham. Untuk sebagian perusahaan yang

memperoleh laba yang besar, terkadang tidak membagikan dividen kepada para

pemegang saham, akan tetapi lebih mencoba untuk melakukan pengembangan bisnis

dengan adanya pembentukan divisi organisasi pada suatu perusahaan untuk

mempelajari kelayakan investasi dan ekspansi bisnis. Hal ini menjadi menarik karena

pada dasarnya laba yang diperoleh akan dibagikan kepada pemegang saham dalam

bentuk dividen. Lalu timbul pertanyaan, jika tidak membagikan dividen, untuk apakah

laba yang diperoleh tersebut? Jika perusahaan mempunyai dana yang cukup untuk

mendanai seluruh investasi dan terdapat kelebihan dari dana tersebut, maka kelebihan

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Horne & Wachowizc, 2005:496)

Pertumbuhan perusahaan menunjukkan kemampua perusahaan untuk

mempertahankan posisi usahanya dalam perkembangan ekonomi dan industri di dalam

perekonomian dimana perusahaan tersebut beroperasi. Dalam mengukut tingkat

pertumbuhan suatu perusahaan dapat dilihat misalnya dari tingkat pertumbuhan

penjualan, laba bersih sesudah pajak, pendapatan per lembar saham, dan sebagainya.

Hartono (2002) dalam Hartono (2004) suatu perusahaan dapat dikatakan bertumbuh

apabila terjadi pertumbuhan nilai aktiva, peningkatan laba, peningkatan penjualan,

peningkatan nilai perusahaan. Pertumbuhan perusahaan merefleksikan apakah

perusahaan tersebut berkembang atau tidak. Pertumbuhan perusahaan secara terus

menerus adalah diperlukan agar dapat hidup dan memberi kemakmuran yang lebih

tinggi kepada pemilik saham. Untuk tumbuh, perusahaan memerlukan dana yang lebih

besar untuk mendanai perluasan investasinya.

Dana tersebut dapat diperoleh dari berbagai sumber baik sumber internal maupun

sumber eksternal. Sumber internal dapat berupa depresiasi dan laba ditahan. Sumber

dana eksternal dapat berupa pinjaman dari bank lain atau lembaga keuangan lainnya,

menjual obligasi atau menjual saham baru. Apabila perusahaan mengandalkan

pendaanaan investasi dengan menggunakan laba ditahan maka dividen yang dibagikan

akan berkurang. Sebaiknya bila perusahaan menggunakan sumber dana eksternal maka

ada kecenderungan membagikan dividen yang lebih besar.

Penerapan New Business Development merupakan salah satu bentuk cara investasi

perusahaan dalam melakukan ekspansi bisnis. Kelayakan investasi dalam

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

prospek. Kelayakan sisi keuangan dihitung dari potensi return, profitabilitasnya

dibandingkan dengan jika modal ditanam di bidang yang lain yang sama – sama

menguntungkan. Feasibility Study (studi kelayakan) keuangan dianggap sebagai tahap

terpenting karena pada tahap ini merupakan tahap dimana peluang dan ide bisnis dapat

diimplementasikan. Dari sisi kelayakan operasional dinilai dari adanya sumber

informasi seput ar hal – hal yang mungkin menjadi kendala bila bisnis mulai direalisasi.

Business Development bertujuan untuk melaksanakan misi perusahaan, yaitu

peningkatan kemampuan wirausaha dalam berbisnis dan perluasan kesejahteraan.

Untuk mencapai tujuan tersebut dilakukan melalui penciptaan peluang usaha baru atau

melakukan pengembangan usaha baik dengan cara insentifikasi, ekstensifikasi, maupun

diversifikasi dari usaha serta penciptaan berbagai nilai tambah untuk mendukung

realisasi program community development (Madani News, 2008).

Dengan demikian peluang investasi perusahaan dapat mempengaruhi tingkat

pertumbuhan perusahaan. Perusahaan yang memiliki semakin banyak peluang investasi

di masa depan akan memiliki semakin besar peluang untuk tumbuh, pilihan – pilihan

investasi yang memberikan pertumbuhan bagi perusahaan – perusahaan di masa datang

ini dikenal dengan isitilah Set Kesempatan Investasi atau Investment Opportunity Set

(IOS).

Berdasarkan penelitian Suharli (2007), menunjukkan adanya pengaruh yang tidak

positif antara Investment Opportunity Set dengan profitabilitas. Penelitian lain seperti

yang dilakukan oleh Karsana (2004) dan Basuki (2004) juga menunjukkan Investment

Opportunity Set mempunyai pengaruh yang negatif, bahkan ketika dimasukkan sebagai

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

adanya pengaruh positif antara New Business Development dengan profitabilitas, ini

ditunjukkan dengan beberapa perusahaan khususnya di Indonesia menjaga

pertumbuhannya dengan strategi ekspansi bisnis. Namun semuanya melibatkan dan

juga dipengaruhi oleh motivasi, baik individu maupun organisasi atau perusahaan

secara menyeluruh.

Untuk itu peneliti tertarik untuk melakukan penelitian dan melakukan pembuktian

apakah memang terdapat pengaruh yang signifikan antara Investment Opportunity Set

(IOS) dan New Business Development (NBD) terhadap profitabilitas. Oleh karena itu,

penelitian kali ini akan dilakukan pada perusahaan manufaktur yang terdaftar pada

Bursa Efek Indonesia dengan judul “Pengaruh Investment Opportunity Set (IOS) dan

New Business Development Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dijelaskan di atas dan hasil

penelitian – penelitian terdahulu yang kontradiktif mengenai hubungan antara

Investment Opportunity Set (IOS) dan New Business Development (NBD) terhadap

profitabilitas, maka masalah yang diteliti dirumuskan sebagai berikut : Apakah

Investment Opportunity Set (IOS) dan New Business Development (NBD) perusahaan

manufaktur berpengaruh terhadap profitabilitas baik secara simultan maupun parsial?

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Penelitian ini bertujuan untuk mengetahui pengaruh Investment Opportunity Set

(IOS) dan New Business Development (NBD) terhadap profitabilitas perusahaan –

perusahaan manufaktur.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini baik bagi peneliti, maupun bagi perusahaan,

bagi Fakultas Ekonomi Sumatera Utara dan pihak lain adalah:

1. Bagi Peneliti

Penelitian ini menjadi salah satu upaya untuk mendapat pengalaman dan

pengetahuan dalam menulis karya ilmiah dan menjadi bahan masukan apabila

ditanya pendapatnya mengenai pengaruh Investment Opportunity Set (IOS) dan

New Business Development (NBD) terhadap profitabilitas

2. Bagi Perusahaan.

Penelitian ini memberikan kontribusi bahwa Investment Opportunity Set (IOS)

dan New Business Development (NBD) memberikan pengaruh terhadap

profitabilitas, sehingga perusahaan harus dengan cermat melakukan investasi

dan secara terus menerus meningkatkan laba, sehingga akan mendorong tingkat

pertumbuhan perusahaan.

3. Bagi Fakultas Ekonomi Universitas Sumatera Utara (FE.USU)

Sebagai bahan referensi dan bacaan untuk pengembangan penelitian selanjutnya.

4. Bagi Pihak Lain

Penelitian ini diharapkan menjadi stimulan dan referensi dalam penelitian –

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

BAB II

TINJAUAN PUSTAKA

A. Investment Opportunity Set (IOS)

Istilah Investment Opportunity Set (IOS) atau Set Kesempatan Investasi pertama

kali diperkenalkan oleh Myers (1977, dalam Leman 2005) yang menguraikan perusahaan

sebagai suatu kombinasi antara aktiva riil (assets in place) dan opsi investasi masa depan.

Opsi investasi masa depan ini kemudian dikenal dengan istilah Investment Opportunity

Set (IOS) atau Set Kesempatan Investasi. Investment Opportunity Set (IOS) sebagai opsi

investasi masa depan yang tidak hanya ditunjukkan dengan adanya proyek – proyek

perusahaan saja tetapi juga dengan kemampuan perusahaan yang lebih tinggi dalam

mengeksploitasi kesempatan mengambil keuntungan. IOS bersifat tidak dapat

diobservasi, untuk itu perlu mengukurnya.

Beberapa proksi yang digunakan dalam menghitung Investment Opoortunity Set

(IOS) : proksi berdasarkan harga, proksi berdasarkan investasi, dan proksi berdasarkan

varian.

a. Proksi berdasarkan harga

Proksi berdasarkan harga ini percaya pada gagasan bahwa jika prospek yang

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

yang tumbuh akan memiliki nilai pasar yang relative lebih tinggi dibandingkan dengan

aktiva riilnya (assets in place).

b. Proksi berdasarkan investasi

Proksi berdasarkan investasi ini percaya pada gagasan bahwa suatu level kegiatan

investasi yang tinggi berkaitan secara positif pada nilai IOS suatu perusahaan (Leman,

2005). Kegiatan investasi ini diharapkan dapat memberikan peluang investasi yang

semakin besar pada perusahaan yang bersangkutan di masa berikutnya.

c. Proksi berdasarkan varian

Proksi berdasarkan varian ini percaya pada gagasan bahwa suatu opsi akan

menjadi lebih menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi

yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva

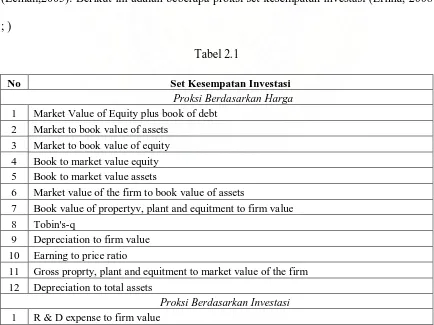

(Leman,2005). Berikut ini adalah beberapa proksi set kesempatan investasi (Erlina, 2008

; )

Tabel 2.1

No Set Kesempatan Investasi

Proksi Berdasarkan Harga

1 Market Value of Equity plus book of debt 2 Market to book value of assets

3 Market to book value of equity 4 Book to market value equity 5 Book to market value assets

6 Market value of the firm to book value of assets

7 Book value of propertyv, plant and equitment to firm value 8 Tobin's-q

9 Depreciation to firm value 10 Earning to price ratio

11 Gross proprty, plant and equitment to market value of the firm 12 Depreciation to total assets

Proksi Berdasarkan Investasi

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

2 R & D expense to firm assets 3 R & D expense to sales

4 Capital expenditure to market value of assets 5 Capital expenditure commited to total assets 6 Capital expenditure to book value of assets 7 Capital addition to assets book value 8 Capital addition to marketvalue of assets

Proksi Berdasarkan Varians

1 Varians of total return 2 Market value beta 3 Assets beta

4 Varians of assets- deflacted sales

Ukuran Komposit

1 Score factor 2 Instrument variabel

B. New Business Development

New Business Development merupakan suatu area spesialisasi dalam suatu

perusahaan yang berisikan beberapa tehnik investasi dan tanggung jawab yang memiliki

tujuan untuk meraih customer baru dan mencoba untuk meraih pangsa pasar baru.

Beberapa tehnik yang dapat dilakukan yaitu : mengakses beberapa peluang pasar dan

target, mengumpulkan pengetahuan mengenai pelanggan dan competitor, mengumpulkan

informasi dalam kemungkinan penjualan, memberikan draft mengenai proses investasi

yang akan berkembang, mengikuti proses investasi, memberikan model desain bisnis

yang akan diekspansi.

Hal – hal yang termasuk dalam Business Development adalah mengevaluasi

beberapa peluang investasi dan bisnis dengan menggunakan beberapa pola yang dapat

dipertimbangkan,yaitu : pemasaran, manajemen informasi yang berhubungan dengan

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

perusahaan memiliki suatu tujuan bahwa perusahaan tersebut tetap mengembangkan

investasi perusahaan dan juga ekspansi bisnis yang akan dilakukan. Dengan tidak hanya

berfokus kepada main product/main business yang memiliki perusahaan, secara tidak

langsung dengan melakukan pemgembangan investasi akan meningkatkan pertumbuhan

laba pada perusahaan tersebut.

Pengembangan bisnis selalu membutuhkan pendekatan disiplin disamping

mengembangkan bisnis. Beberapa konsultan merekomendasikan beberapa strategi dalam

peningkatan bisnis, yang didalamnya termasuk financial, legal dan advertising skill.

Kemampuan kreativitas juga sangat dibutuhkan dalam bentuk investasi ini. Business

development memiliki dua metode dalam penggunaannya . yaitu antara lain : Sales – oriented (client – facing), Operational function to support expansion.

Dalam metode sales – oriented, Business Development berkonsentrasi terhadap

pengembangan strategi channel relationship. Metode ini menggunakan pendekatan

dimana investasi bisnis yang akan dilakukan dengan metode pendekatan terhadap relation

(hubungan) yang dimiliki oleh perusahaan tersebut. Dalam metode operational fuction

support expansion, business development berkonsentrasi terhadap analisis mengenai

deskripsi bisnis yang akan dilakukan perusahaan yaitu dimana perusahaan melakukan

job – search engine ,hal ini dilakukan perusahaan untuk menerapkan system bahwa

investasi dalam bidang pengembangan bisnis dilakukan untuk meningkatkan

profitabilitas perusahaan.

New business development merupakan salah satu opsi perusahaan dalam

menentukan aliran kas bebas perusahaan. Hal ini terjadi karena perusahaan yang berjalan

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

resources. Hal ini dapat digunakan untuk pengembangan bisnis baru (Andrew, 2008:94).

Bila perusahaan memiliki slack resources, dibutuhkan lembaga dalam suatu grup

(holding) perusahaan dengan peran sebagai advisor yang tugasnya mempelajari peluang.

Mencari dan mengevaluasi semua peluang bisnis baru yang bisa direalisasikan

hingga menegosiasikan dan melakukan deal proyek investasi merupakan tahap yang

harus dilakukan dalam business development. Beberapa tahap lainnya yaitu merancang

tahap – tahap pada tiap proyek investasi dan mengawasi semua tahap pentingnya.

Melakukan studi kelayakan dalam semua aspek mulai dari pendanaan hingga operasional,

serta menyiapkan materi usulan kerja sama dengan calon mitra investasi antara lain :

Private equity investor, Hedge fund, Investment Bank, Bank, Perusahaan asuransi. Tidak

hanya itu New Business Development dilakukan sebagai salah satu bentuk pertanggung

jawaban mecari investasi baru selain menjaga mitra lama. Dan juga harus memonitor

semua proyek investasi yang tepat untuk masing – masing proyek tersebut.

Ada beberapa model dalam New Business Development, yaitu : Greenfield

Development, Acquisition (Akuisisi).

a. Greenfield Development

Dalam memasuki bisnis baru ada kalanya sebuah perusahaan merintis dengan

mendirikan entitas Perseroan Terbatas (PT) baru, atau sering dikenal sebagai model

Greenfield Development. Model Greenfield Development biasanya digunakan karena

memungkinkan perusahaan membangun budaya perusahaan dan karakterisitik sumber

daya manusia yang sesuai dengan platform di grup itu. Namun model ini memiliki

beberapa kelemahan antara lain tidak dapat mempercepat pertumbuhan perusahaan.

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Perusahaan juga melakukan model alternatif lain yaitu pola akuisisi yaitu pola

dimana perusahaan tersebut berpatungan (joint venture) agar dapat mempercepat

pertumbuhan bisnis perusahaan dan juga meminimalisir resiko yang dapat ditanggung

bersama. Ada berbagai pola akuisisi yang dilakukan antara lain : Leverage Buyout (LBO),

Management Buyout (MBO), Akuisisi Saham Biasa.

Leverage Buyout (LBO) terjadi bila perusahaan mengambil alih kendali suatu

perusahaan dengan cara membeli saham mayoritas dengan menggunakan uang pinjaman

atau hutang. Atau, kalaupun menggunakan uang sendiri porsi yang muncul lebih kecil

dari dana pinjaman itu sendiri. Pola Leverage Buyout (LBO) banyak diterapkan untuk

mengejar pertumbuhan karena biaya modalnya tidak besar berhubung mengandalkan

pihak ketiga. Leverage Buyout (LBO) merupakan instrument yang banyak dilirik karena

suatu perusahaan tidak harus mempunyai uang cash sendiri yang berjumlah besar untuk

melakukan akuisisi. Perusahaan bermitra dengan investment bankers, pengelola dana

pihak ketiga yang memang juga aktif mecari peluang investasi baru. Bahkan tidak hanya

investment bankers, tetapi bisa juga dari private equity investors, hedge fund, bank dan

perusahaan asuransi. Dalam model Leverage Buyout (LBO) diharuskan untuk mempunyai

hubungan baik dengan barisan pengelola dana besar tadi.

Management Buyout (MBO) merupakan pola akuisisi dimana sebuah perusahaan

mengakuisisi sebuah perusahaan lengkap dengan tim manajemennya, dan biasanya Chief

Excecutive Officer (CEO) di perusahaan yang baru diakuisisi kemudian diberi hadiah

saham. Ide untuk akuisisi dengan pola MBO bisa berasal dari calon investornya yaitu

grup usaha yang sedang mencanangkan pertumbuhan bisnis, dan hal ini juga bisa timbul

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Akuisisi Saham Biasa merupakan pola akuisisi dimana investor publik melalui

penawaran saham biasa / Initial Public Offering (IPO) di bursa, dengan cara menjual

sebagian saham ke masyarakat atau mengeluarkan obligasi. Dalam hal ini, tidak mungkin

perusahaan meng-go public-kan unit bisnis baru karena belum menguntungkan. Dan hal

ini pasti tidak akan diterima pihak regulator bursa. Cara yang umum dilakukan adalah

menjual sebagian saham perusahaan induk atau subholding dan diumumkan bahwa dana

hasil Initial Public Offering (IPO) akan digunakan untuk membiayai pengembangan

bisnis baru. Dengan demikian, dapat dikatakan bahwa New Business Development (NBD)

merupakan salah satu faktor dalam meningkatkan profit perusahaan tersebut.

C. Profitabilitas

Pada umumnya profitabilitas merupakan kemampuan perusahaan dalam

menghasilkan laba. Menurut Sartono (2001:120), “profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri”. Para investor tetap tertarik terhadap profitabilitas perusahaan karena

profitabilitas mungkin merupakan satu – satunya indikator yang paling baik mengenai

kesehatan keuangan perusahaan.

Pengukuran profitabilitas dapat dilakukan dengan membandingkan tingkat Return

On Investment (ROI) yang diharapkan dengan tingkat return yang diminta para investor

dalam pasar modal. Profitabilitas perusahaan biasanya diukur dengan menggunakan rasio

keuangan yang diambil dari informasi akuntansi yang terdapat dalam laporan keuangan.

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

menghasilkan laba dan juga untuk mengetahui efektivitas perusahaan dalam mengelola

sumber – sumber yang dimilikinya. Sedangkan menurut Hanafi (2005 : 42) “Rasio ini

mengukur kemampuan perusahaan menghasilka keuntungan (profitabilitas) pada tingkat

penjualan, asset dan modal saham tertentu”. Mark, K; Peter, K; and Teck-Kin, S (2001)

dalam Almilia dan Devi (2007) mengatakan bahwa rasio profitabilitas yang dikur diukur

dengan ROI mempunyai pengaruh yang positif terhadap pertumbuhan laba karena rasio

ini mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan

tingkat asset tertentu. Ada tiga rasio yang biasa digunakan dalam mengukur tingkat

profitabilitas perusahaan, yaitu : profit margin, return on investment, return on equity.

a. Profit Margin

Profit Margin menghitung sejauh mana kemampuan perusahaan dalam

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini juga bisa

diinterprestasikan sebagai kemampuan perusahaan menekan biaya – biaya (ukuran

efisiensi) di perusahaan pada periode tertentu (Hanafi, 2005 : 42). Untuk menghitung

profitabilitas perusahaan digunakan rumus sebagai berikut :

PROFIT MARGIN =

Return On Investment (ROI) sering juga disebut sebagai Return On Assets (ROA).

ROI mengukur kemampuan perusahaan – perusahaan dalam menghasilkan laba bersih

berdasarkan tingkat assets tertentu.

Laba Bersih setelah pajak

Penjualan

Profit Margin yang tinggi menunjukkan perusahaan menghasilkan laba yang

tinggi pada tingkat penjualan tertentu. Secara umum, rasio yang rendah menunjukkan

ketidakefisienan manajemen.

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Untuk menghitung ROI digunakan rumus sebagai berikut :

ROI =

ROE = Laba Bersih setelah pajak

Total Ekuitas

Angka yang tinggi untuk ROE menunjukkan tingkat profitabilitas yang tinggi.

Rasio ROE tidak memperhitungkan dividen maupun capital gain untuk pemegang

saham. Karena itu, rasio ini bukan pengukur return yang diterima pemegang saham yang

sebenarnya (Hanafi, 2005 : 43).

Bowlin et al (1980 : 30) membagi rasio profitabilitas menjadi dua kategori.

- Profitabilitas dalam kaitannya dengan penjualan

Profitabilitas dalam kategori ini merefleksikan kemampuan manajemen

perusahaan dalam mengontrol beban dan merubah penjualan menjadi laba. Untuk

mengukur profitabilitas dalam kategori ini, digunakan rasio Gross Profit Margin.

- Peofitabilitas dalam kaitannya dengan investasi

Laba Bersih setelah pajak

Total Assets

Semakin tinggi tingkat Return On Investment suatu perusahaan, semakin baik

perusahaan tersebut.

c. Return On Equity (ROE)

Syamsuddin (2000 : 64) menyatakan “Return On Equity (ROE) merupakan suatu

pengukuruan dari penghasilan (income) yang tersedia bagi para pemilik perusahaan atas

modal yang mereka investasikan di dalam perusahaan”

Return On Equity (ROE) dihitung dengan rumus sebagai berikut :

Kategori profitabiitas ini bertujuan untuk mengukur profitabilitas perusahaan

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

laba. Oleh karena itu, rasio profitabilitas yang digunakan dalam kategori ini dalam

mengukur keefektifan manajemen perusahaan secara keseluruhan. Untuk mengukur

profitabilitas dalam kategori ini, digunakan rasio Return On Investment atau Return On

Assets.

D. Hubungan Investment Opportunity Set (IOS) dengan Profitabilitas

Selain untuk didistribusikan kepada para pemegang saham, sebagian sisa laba

yang diperoleh oleh perusahaan akan digunakan untuk membiayai investasi. Apabila

kondisi perusahaan sedang baik, perusahaan cenderung untuk melakukan investasi

daripada membayar dividen dalam jumlah yang besar (Suharli, 2007). Hal yang seperti

ini, tentu saja akan menimbulkan masalah kepentingan antara pemegang saham dan pihak

manajemen. Apabila perusahaan mempunyai banyak aliran kas bebas, maka perusahaan

cenderung untuk meningkatkan penggunaan uang kas untuk keuntungan perusahaan atau

dengan kata lain perusahaan lebih memilih untuk melakukan investasi yang mempunyai

nilai positif. Dengan demikian dapat dikatakan, apabila perusahaan mempunyai

Investment Opportunity Set yang besar, maka profitabilitas pada perusahaan tersebut

mengalami pertumbuhan.

E. Hubungan New Business Development dengan Profitabilitas

Investasi pengembangan bisnis merupakan bagian dari laba yang didistribusikan

oleh pihak manajemen untuk meningkatkan pertumbuhan perusahaan. Semakin banyak

investasi dalam sektor pengembangan bisnis yang dilakukan oleh perusahaan, sangat

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

dapat dikatakan bahwa apabila perusahaan melakukan investasi bisnis dengan

menerapkan New Business Development, maka profitabilitas perusahaan semakin

meningkat.

H. Tinjauan Penelitian Terdahulu

Beberapa tinjauan terdahulu berkaitan dengan pengaruh suatu variabel bebas x

terhadap variabel terikat profitabilitas. Adapun tinjauan terdahulu tersebut antara lain,

NO Nama Peneliti dan Tahun Terdahulu

Judul Penelitian

Variabel Penelitian Hasil Penelitian

1 Suharli, 2007 dan arus kas bebas

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Kebijakan Dividen dan Set Kesempatan Investasi sebagai variabel moderasi

dividen, kalaupun ada hubungannya sangat

kecil

Suharli (2007) melakukan penelitian yang mempelajari hubungan antara

Profitabilitas dan Investment Opportunity Set (IOS) terhadap Kebijakan Tunai dengan

Likuiditas sebagai Moderating Variabel. Hasil penelitian ini menunjukkan bahwa

Kebijakan Tunai perusahaan secara positif dipengaruhi oleh profitabilitas dan diperkuat

likuiditasnya dan Investment Opportunity Set (IOS) memberikan pengaruh yang negatif

terhadap tingkat pertumbuhan perusahaan. Penelitian yang dilakukan Kasana (2004)

berusaha menganalisa Moderasi Set Kesempatan Investasi Terhadap Kebijakan Dividen

dan Aliran Kas Bebas dengan Tingkat Leverage Perusahaan. Hasil analisa ini

menunjukkan bahwa Set Kesempatan Investasi (Investment Opportunity Set)

berpengaruh negatif terhadap kebijakan dividen dan aliran kas bebas dengan tingkat

leverage perusahaan.

Penelitian Basuki (2004) meneliti hubungan aliran kas bebas dengan kebijakan

Dividen perusahaan dengan Set Kesempatan Investasi sebagai variabel moderasi. Hasil

penelitian ini menunjukkan bahwa dalam aliran kas bebas secara individual berhubungan

negatif dan tidak signifikan dengan kebijakan dividen tanpa memasukkan moderasi Set

Kesempatan Investasi, demikian juga ketika menguji hubungan aliran kas bebas dengan

kebijakan dividen memasukkan Set Kesempatan Investasi sebagai variabel moderasi

hasilnya menggambarkan hubungan negatif dan tidak signifikan. Temuan empiris ini

menjelaskan bahwa Set Kesempatan Investasi (Investment Opportunity Set) tidak mampu

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

adalah sangat kecil.

I. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual merupakan model yang menerangkan bagaimana Hubungan

suatu teori dengan faktor – faktor yang penting yang telah diketahui dalam suatu masalah

tertentu. Berdasarkan uraian dari teoritis dan tinjauan penelitian terdahulu, maka variabel

independent penelitian ini adalah Investment Opportunity Set (IOS) dan New Business

Development (NBD) dan variabel dependen adalah profitabilitas.

Perusahaan yang memiliki Investment Opportunity set yang baik dan juga

memiliki pusat pengembangan bisnis (business development) yang berkembang dengan

bak dalam melakukan ekspansi bisnis merupakan berita yang baik bagi investor dan calon

investor serta memiliki pengaruh yang positif terhadap tingkat profitabilitas perusahaan.

Menurut Van Horne (2005 : 222) “ profitabilitas merupakan ratio yang menghubungkan

laba dari penjualan dan investasi”. Profitabilitas yang tinggi menggambarkan keuntungan

perusahaan yang meningkat yang berarti perusahaan mampu untuk melakukan inve4stasi

dan melakukan ekspansi bisnis. Investasi Oppurtunity Set (IOS) merupakan opsi

investasi masa depan perusahaan yang tidak semata – mata hanya ditunjukkan dengan

adanya proyek – proyek yang didukung oleh kegiatan riset dan pengembangan saja ,

tetapi juga dengan kemampuan perusahaan yang lebih tinggi dala mengeksploitasi

kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain yang setara

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

opportunity set yang tinggi, hal ini berarti aliran kas bebas dalam perusahaan atau laba

perusahaan yang dihasilkan sebagian besar akan digunakan untuk pengembangan bisnis

baru yang akan mendukung pertumbuhan perusahaan.

Penelitian yang dilakukan Suharli (2007) menunjukan bahwa adanya pengaruh

antara Invesment opportunity set (ISO) dengan kebijakan deviden dengan kata lain hal ini

menunjukan bahwa Investment Oppurtunity set menunjukan pengaruh positif terhadap

pengembangan bisnis dan ekspasi perusahaan. Penelitian Karsana (2004) dan Basuki

(2004) menunjukan hasil yang sama yaitu Invesment Opurtunity set berpengaruh positif

terhadap investasi namun berpengaruh sebaliknya terhadap kebijakan deviden.

Profitabilitas akan diukur dengan menggunakan Return On Investment (ROI),

Investment Oppurtunity Set (IOS) akan diukur dengan Market Value Of Equity to Book Value Of Equity (MVEBVEA) dan Capital Expenditure to Book Value Of Assets (CAPBVA) dan New Business Development (NBD) akan diukur dengan Dummy Variabel.

Maka hubungan antara Invesment Opportunity Set (IOS), dan New Business

Development (NBD) dengan Profitabilitas dapat digambarkan sebagai berikut :

Tingkat Profitabilitas

Y Investment

Opportunity Set (IOS)

X1

New Business Development

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

. 2. Hipotesis Penelitian

Menurut Erlina (2007: 41) “hipotesis adalah proposisi yang dirumuskan dengan

maksud untuk diuji secara empiris’’.Hipotesis merupakan dugaan atau jawaban

sementara terhadap masalah akan yang diuji kebenaranannya, melalui analisis data yang

relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan

tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya., Hipotesis dalam

penelitian ini adalah “Investment Opportunity Set dan New Business Development

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian adalah asosiatif yang

bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2006 :

11) dengan bentuk hubungan kausal. Penelitian ini bertujuan untuk mengetahui apakah

terdapat pengaruh Investment Opportunity Set (IOS) dan New Business Development

(NBD) terhadap profitabilitas. Dalam penelitian ini Investment Opportunity Set (IOS) dan

New Business Development (NBD) merupakan variabel independent, dan profitabilitas

sebagai variabel dependen

B. Populasi Dan Sampel Penelitian

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas ; Objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2006;72). Populasi dalam

penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia selama tahun 2006 – 2007, yang berjumlah 142 perusahaan. Dipilihnya satu

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

untuk menghindari bias yang disebabkan oleh efek industri. Disamping itu sektor

manufaktur memiliki jumlah perusahaan terbesar dibandingkan dengan sektor lainnya.

2. Sampel Penelitian

Sampel berarti contoh,yaitu sebagian dari seluruh individu yang menjadi objek

penelitian (Mardialis, 2005 : 55). Sampel dalam penelitian ini dipilih dengan metode

purposive sampling yaitu ”teknik penentuan sampel dengan menggunakan pertimbangan

tertentu” (Indrianto dan Supomo, 1999:131). Dalam hal ini sampel yang diambil harus

memenuhi karakteristik yang diisyaratkan. Secara umum, karakteristik tersebut adalah

sebagai berikut : perusahaan sampel adalah perusahaan yang bergerak di bidang

manufaktur yang go public dan terdaftar di Bursa Efek Indonesia selama tahun 2006 –

2007 dan terus melakukan investasi pengembangan bisnis sepanjang periode pengamatan,

perusahaan tidak pernah ter-delisting selama periode pengamatan, perusahaan tidak

pernah mengalami kerugian selama periode pengamatan.

Adapun hasil sampel perusahaan adalah 16 perusahaan manufaktur, antara lain :

No Nama Perusahaan Jenis Perusahaan Business Development

1 PT Gajah Tunggal Tbk

Industri pembuatan barang-barang dari karet, termasuk ban dalam dan luar segala jenis kendaraan, barang

atau alat

Perdagangan umum dan keuangan

2 PT Gudang Garam

Tbk Industri rokok Kertas

3 PT Indal Aluminium Industry Tbk

ruang lingkup kegiatan Perusahaan terutama meliputi bidang manufaktur

aluminium sheets rolling mill, extrusion plant dan papan gypsum.

Software, konstruksi dan investasi

4 Bakrie Sumatera

Plantations Tbk Penanaman karet Minyak Kelapa Sawit, dan perkebunan plasma 5 ATPK Resources Tbk Supply berbagai yarn ke pabrik

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

6 Bumi Resources Tbk Hotel dan turis industri Gas natural dan minyak industri 7 PT Dynaplast Tbk Komponen, kemasan dan lembaran

plastik Perdagangan prototyype dan model untuk mold 8 PT Indofood Sukses

Makmur Mie dan penggilingan tepung

Pelayaran, makanan bayi, biskuit, jasa investasi dan manajemen

9 PT Alumindo Light Metal Industry

Aluminium sheet, aluminium foil dan

roll foming building decoration Plat stainless steel 10 PT Kedawung

Industrial Tbk

Barang-barang logam, aluminium, karton, email dan barang-barang

plastik dan kerajinan tangan, terutama alat dapur

Kotak karton bergelombang dan tempat penyimpanan telur

11 PT Eratex Djaja Tbk

Pemintalan, penenunan, penyelesaian, pembuatan pakaian

jadi

Konsultasi manajemen di bidang komputer dan internet 12 PT Semen Gresik

(Persero) Tbk Semen

Industrial Real Estate, Penambangan Batu Kapur dan Tanah Liat

13 PT Indah kiat Pulp and Paper Tbk

Pulp dan kertas, pengelolaan pelabuhan khusus, perdagangan,

pertambangan dan kehutanan

Distribusi dan Jasa Keuangan 14 PT Indocement

Tunggal Prakarsa Tbk Semen

Pabrikasi beton siap pakai, investasi pada perusahaan asosiasi, perdagangan

15 PT Mustika Ratu Tbk Jamu dan Kosmetik Tradisional Penyewaan Properti 16 PT Pabrik Kertas

Tjiwi Kimia Pulp dan kertas Bidang keuangan dan distributor 17 PT Japfa Comfeed

Indonesia Tbk Bahan Makanan Hewan

Minuman, makanan, Real Estate, Investasi dalam bentuk surat berharga

a. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu

data yang diukur dalam suatu skala secara numerik (Kuncoro, 2003 : 124). Data dalam

penelitian ini bersifat pooling yaitu gabungan antara time series dan cross section yaitu

laporan tahunan perusahaan – perusahaan manufaktur yang terdaftar pada tahun 2006 dan

2007. Data ini merupakan data sekunder, yaitu sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh atau dicatat oleh pihak

lain) (Indriantoro dan Supomo, 2002 : 147). Data laporan tahunan diperoleh dari Pusat

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

D. Tehnik Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap. Tahap

pertama dilakukan melalui studi pustaka, yaitu melalui jumlah buku akuntansi dan buku –

buku yang berkaitan dengan masalah yang diteliti. Pada tahap yang kedua, pengumpulan

data sekunder diperoleh dari media internet dengan cara mengunduh melalui situs

E. Definisi Operasional dan Pengukuran Variabel

1. Variabel Independent (bebas)

Menurut Sugiyono (2005 : 3) ”variabel independen atau variabel bebas adalah

variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel

terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah : Investment

Opportunity Set (IOS), dan New Business Development (NBD).

a. Investment Opportunity Set (IOS)

Istilah Investment Opportunity Set pertama kali diperkenalkan oleh Myers (1977)

yang menguraikan perusahaan sebagai kombinasi antara aktiva riil (assets in place)

dengan opsi investasi di masa yang akan datang. Opsi atau pilihan investasi masa yang

akan datang ini kemudian disebut sebagai Investment Opportunity Set.

Proksi yang digunakan dalam penelitian ini adalah proksi berdasarkan harga yang

digunakan yaitu Market Value Equity to Book Value of Equity (MVEBVE)

(Jumlah lembar saham x harga penutupan saham) MVBEBVE =

Total Ekuitas

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

to Book Value of Assets (CEPBVA). Rasio ini menunjukkan adanya aliran tambahan

modal saham perusahaan yang dapat digunakan untuk tambahan investasi aktiva

produksinya (Rokhayati, 2005).

(Nilai buku aktiva tetap t – Nilai buku aktiva tetap t1) CEPBVA =

Total Assets

b. New Business Development (NBD)

New Business Development adalah suatu area spesialisasi dalam suatu perusahaan

yang berisikan beberapa tehnik investasi dan tanggung jawab yang memilki tujuan untuk

meraih customer baru dan mencoba untuk meraih pangsa pasar baru. Pengungkapan New

Business Development dapat diukur dengan Dummy Variable yaitu dengan menggunakan

metode skor 1 jika ada pengembangan investasi bisnis yang baru dan skor 0 jika tidak

ada.

2. Variabel Dependen

Menurut Sugiyono (2005 : 3) ”variabel dependen atau terikat adanya variabel

yang dipengaruhi atau menjadi akibat adanya variabel bebas”. Variabel dependen yang

digunakan dalam penelitian ini adalah tingkat profitabilitas. Van Horne (2005 : 222) ”

profitabilitas merupakan rasio yang menghubungkan laba dari penjualan dan investasi”.

Indikator dari tingkat profitabilitas adalah rasio Return On Investment (ROI).

Laba bersih setelah pajak ROI =

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

F. Metode Analisis Data

Dalam penelitian ini metode analisis data dilakukan dengan metode analisis

statistik dan menggunakan software SPSS 15.0. Penggunaan metode analisis regresi

dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi

klasik atau tidak. Pengujian asumsi klasik tersebut meliputi : uji normalitas, uji

multikolinearitas, uji heteroskesdasitas, uji autokorelasi.

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Untuk menguji apakah

data berdistribusi normal akan digunakan analisis grafik probability plot, histogram dan

uji Kolmogorov-Smirnov.

b. Uji Multikolinearitas.

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya

tidak terjadi korelasi antar variabel bebas. Untuk deteksi terhadap ada tidaknya

multikolinearitas dapat dilihat dari nilai VIF (Variance Inflaction Factor) dan nilai

toleransi. Pada pengujian ini regresi yang bebas multikolinearitas adalah mempunyai nilai

VIF kurang dari 10.

c. Uji heterokesdastisitas

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

ketidaksamaan variabel dari residual satu pengamatan kepengamatan yang lain (Erlina,

2007 : 108). Model Regresi yang baik adalah tidak terjadi heterokesdasitisitas. Uji ini

dilakukan dengan mengamati pola tertentu pada grafik scatterplot, di mana bila ada titik

menyebar di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk pola maka

tidak terjadi heteroskesdastisitas.

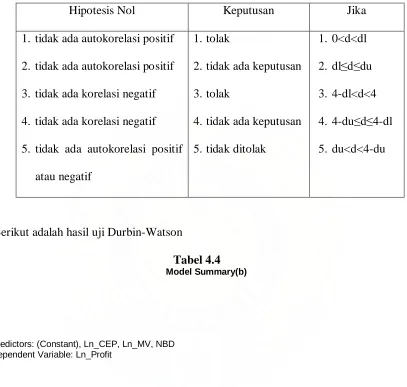

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear

terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau

sebelumnya. Pengujian autokorelasi menggunakan uji Durbin – Watson (DW-test).

Hipotesis yang akan diuji adalah :

H0 : tidak ada autokorelasi (r = 0)

Ha : ada autokorelasi (r ≠ 0)

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

a. Bila nilai Durbin-Watson terletak antara batas atas dan Upper Bound dan 4-DU, maka

koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka

koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari

nol, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak diantara batas atas (DW) dan batas bawah (DL) atau DW

terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan (Ghozali,

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

2. Pengujian Hipotesis

Hipotesis akan diuji dengan menggunakan analisis regresi linear berganda.

Regresi ini bertujuan untuk mengetahui pengaruh Investment Opportunity Set (IOS) dan

New Business Development (NBD) terhadap profitabilitas dengan model persamaan

sebagai berikut :

Y = a + b1 X1 + b2X2 + b3X3 + e

Dimana :

Y = profitabilitas

a = konstanta

b1,b2,b3 = koefisien regresi

X1 = Market Value Equity to Book Value of Equity

X2 = Capital Expenditure to Book Value of Assets

X3 = New Business Development

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Pembahasan tentang analisa pengaruh Investment Opportunity Set (IOS) dan New

Business Development (NBD) terhadap profitabilitas harus terlebih dahulu

memperhatikan data para emiten. Data para emiten perlu dianalisa terlebih dahulu

sebelum melakukan pembahasan hubungan antara variabel independent dan variabel

dependen. Jumlah populasi emiten perusahaan sector manufaktur yang terdaftar di Bursa

Efek Indonesia pada tahun 2006-2007 adalah 142 perusahaan. Dari jumlah ini hanya 16

perusahaan yang menjadi sample, yaitu perusahaan yang telah mempublikasikan laporan

tahunan dan laporan keuangan melalui situs Bursa Efek Indonesia untuk tahun 2006 –

2007 serta mengungkapkan

No Nama Perusahaan Jenis Perusahaan Business Development

1 PT Gajah Tunggal Tbk

Industri pembuatan barang-barang dari karet, termasuk ban dalam dan luar segala jenis

kendaraan, barang atau alat

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

2 PT Gudang Garam Tbk Industri rokok Kertas

3

PT Indal Aluminium Industry Tbk

ruang lingkup kegiatan Perusahaan terutama meliputi bidang manufaktur aluminium sheets rolling mill, extrusion plant dan papan gypsum.

Software, konstruksi dan investasi

4

Bakrie Sumatera Plantations Tbk

Penanaman karet

Minyak Kelapa Sawit, dan perkebunan plasma 5 ATPK Resources Tbk Supply berbagai yarn ke pabrik tekstil coal trading

6 Bumi Resources Tbk Hotel dan turis industri Gas natural dan minyak industri

7 PT Dynaplast Tbk Komponen, kemasan dan lembaran plastik

Perdagangan prototyype dan model untuk mold

8 PT Indofood Sukses Makmur Mie dan penggilingan tepung

Pelayaran, makanan bayi, biskuit, jasa investasi dan manajemen

9

PT Alumindo Light Metal Industry

Aluminium sheet, aluminium foil dan roll foming building decoration

Plat stainless steel

10 PT Kedawung Industrial Tbk

Barang-barang logam, aluminium, karton, email dan barang-barang plastik dan kerajinan tangan,

terutama alat dapur

Kotak karton bergelombang dan tempat penyimpanan telur

11 PT Eratex Djaja Tbk

Pemintalan, penenunan, penyelesaian, pembuatan pakaian jadi

Konsultasi manajemen di bidang komputer dan internet

12

PT Semen Gresik (Persero) Tbk

Semen

Industrial Real Estate, Penambangan Batu Kapur dan Tanah Liat

13

PT Indah kiat Pulp and Paper Tbk

Pulp dan kertas, pengelolaan pelabuhan khusus, perdagangan, pertambangan dan kehutanan

Distribusi dan Jasa Keuangan

14

PT Indocement Tunggal Prakarsa Tbk

Semen

Pabrikasi beton siap pakai, investasi pada perusahaan asosiasi,

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

16

PT Japfa Comfeed Indonesia Tbk

Bahan Makanan Hewan

Minuman, makanan, Real Estate, Investasi dalam bentuk surat berharga

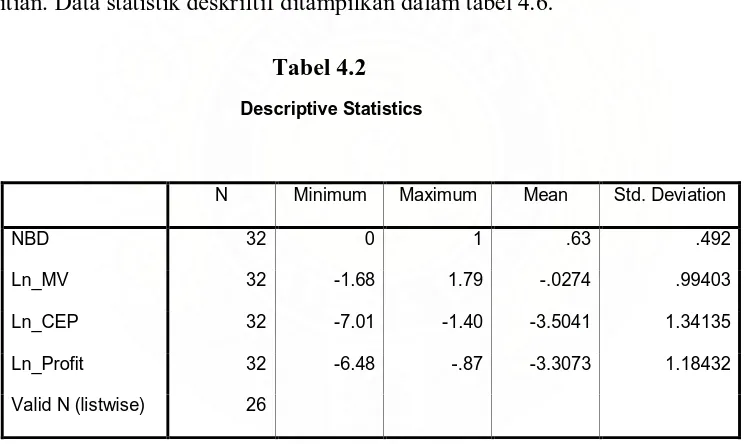

B. Statistik Deskriptif

Statistik Deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum,

nilai rata – rata dan standart deviation (simpangan baku) data yang digunakan dalam

penelitian. Data statistik deskriftif ditampilkan dalam tabel 4.6.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NBD 32 0 1 .63 .492

Ln_MV 32 -1.68 1.79 -.0274 .99403

Ln_CEP 32 -7.01 -1.40 -3.5041 1.34135 Ln_Profit 32 -6.48 -.87 -3.3073 1.18432

Valid N (listwise) 26

1. Variabel New Business Development (NBD) memiliki jumlah sampel (N)

sebanyak 32, dengan nilai minimum (terkecil) 0, nilai maksimum (terbesar) 1 dan

mean (nilai rata-rata) 0.63. Standart Deviation (simpangan baku) variabel ini

adalah 0.492,

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

2. Variabel Investment Opportunity Set (IOS) berdasarkan rasio Market Value Equity

to Book Value of Equity (MVEBVE) memiliki jumlah sampel (N) sebanyak 32,

dengan nilai minimum (terkecil) -1.68, nilai maksimum (terbesar) 1.79. Standart

Deviation (simpangan baku) variabel ini adalah 0.99403.

3. Variabel Investment Opportunity Set (IOS) berdasarkan rasio Capital Expenditure

to Book Value of Assets (CEPBVA) memiliki jumlah sampel (N) sebanyak 32,

dengan nilai minimum (terkecil) -7.01, nilai maksimum (terbesar) -1.40. Standart

Deviation (simpangan baku) variabel ini adalah 1.34135.

4. Variabel profitabilitas memiliki jumlah sampel (N) sebanyak 32, dengan nilai

minimum (terkecil) -6.8, nilai maksimum (terbesar) -0.87. Standart Deviation

(simpangan baku) variabel ini adalah 1.18432.

C. Pengujian Asumsi Klasik

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum dilakukan uji

hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan

untuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah

normal, serta bebas dari gejala multikolinearitas, heteroskesdastisitas serta

autokorelasi. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

• berdistribusi normal,

• non-multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

• non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling korelasi,

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Regression Standardized Residual

3 2

1 0

-1 -2

Frequency

15

10

5

0

Mean = -2.69E-17 Std. Dev. = 0.938

N = 26

Dependent Variable: Ln_Profit Histogram

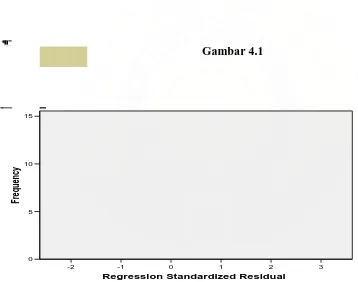

1. Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Adapun uji normalitas dapat

dilakukan dengan tiga cara yaitu:

a analisis grafik

b analisis probability plot

c test kolmogorov smirnov

Berikut penjabaran uji normalitas yang dilakukan oleh penulis

Grafik histogram menunjukkan perubahan distribusi menjadi normal, hal ini dapat

dilihat pada Gambar 4.1.

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Observed Cum Prob

1.0 0.8

0.6 0.4

0.2 0.0

E

xpect

ed

C

um

P

rob

1.0

0.8

0.6

0.4

0.2

0.0 Dependent Variable: Ln_Profit

Normal P-P Plot of Regression Standardized Residual

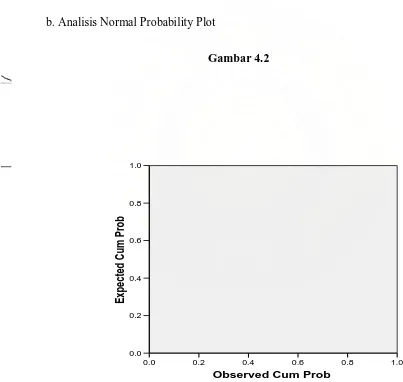

b. Analisis Normal Probability Plot

Arief Rachman : Pengaruh Investment Opportunity Set (Ios) Dan New Business Development (NBD) Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia), 2010.

Berdasarkan gambar dapat dilihat bahwa titik – titik menyebar di sekitar garis

diagonal dan penyebarannya mengikuti arah garis diagonal. Dengan denikian dapat

dinyatakan bahwa penyebaran data mendekati normal atau memenuhi asumsi normalitas.

Grafik normal probability plot yang terdapat dalam gambar 4.2 diatas menunjukkan data

berdistribusi normal.

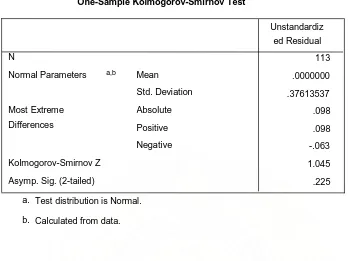

c. Uji statistik non-parametrik Kolomogorov Smirnov (K-S)

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui

apakah data sudah terdistribusi secara normal atau tidak, dengan membuat hipotesis

sebagai berikut:

H0: data terdistribusi normal

Ha: data residua l terdistribusi tidak normal.

Berikutnya uji data statistik dengan model Kolmogrov-Smirnov juga dilakukan