INFLUENCE OF FINANCIAL PERFORMANCE ON FIRM VALUE WITH CORPORATE SOCIAL RESPONSIBILITY AND GOOD CORPORATE GOVERNANCE AS MODERATING VARIABLE (Empirical Study at Manufacturing Company Listed in Indonesia Stock

Exchange)

Oleh

RATRI WERDI ERDIANTY 20120410371

FAKULTAS EKONOMI

i

INFLUENCE OF FINANCIAL PERFORMANCE ON FIRM VALUE WITH CORPORATE SOCIAL RESPONSIBILITY AND GOOD CORPORATE GOVERNANCE AS MODERATING VARIABLE (Empirical Study at Manufacturing Company Listed in Indonesia Stock

Exchange)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Progam Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Disusun oleh :

RATRI WERDI ERDIANTY 20120410371

FAKULTAS EKONOMI

ii

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)

INFLUENCE OF FINANCIAL PERFORMANCE ON FIRM VALUE WITH CORPORATE SOCIAL RESPONSIBILITY AND GOOD CORPORATE GOVERNANCE AS MODERATING VARIABLE (Empirical Study at Manufacturing Company Listed in Indonesia Stock

Exchange)

Diajukan Oleh

RATRI WERDI ERDIANTY

20120410371

Telah disetujui oleh Dosen Pembimbing

Pembimbing

M. Imam Bintoro, SE., M.Si., FIN. Tanggal: 09 Mei 2016

iii

INFLUENCE OF FINANCIAL PERFORMANCE ON FIRM VALUE WITH CORPORATE SOCIAL RESPONSIBILITY AND GOOD CORPORATE GOVERNANCE AS MODERATING VARIABLE

Diajukan oleh

RATRI WERDI ERDIANTY 20120410371

Skripsi ini Telah dipertahankan dan disahkan di depan Dewan Penguji Progam Studi Manajemen Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

iv Nama : Ratri Werdi Erdianty

Nomor mahasiswa : 20120410371

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE

SOCIAL RESPONSIBILITY DAN GOOD CORPORATE GOVERNANCE

SEBAGAI VARIABEL PEMODERASI (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia).” Tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan

sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam

naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi

ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan

oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 09 Mei 2016

v

Sesungguhnya

sesudah

kesulitan

itu

ada

kemudahan, maka apabila kamu telah selesai (dari

suatu urusan) kerjakan dengan sesungguhnya

(urusan) yang lain dan hanya kepada Tuhanmulah

hendaknya kamu berharap” (Al

-Insyirah: 6-8)

Sesungguhnya Allah tidak akan mengubah nasib

suatu kaum kecuali kaum itu sendiri yang

mengubah apa yang ada pada diri mereka”

(QS Ar

Ra’du : 11)

vi

Bismillahirahmanirohim...

Kepada Allah SWT yang telah memberikan petunjuk dan hidayah-Nya serta kelancaran sehingga skripsi ini bisa saya susun sampai selesai

Dan skripsi ini akan saya persembahkan kepada:

1. Kepada kedua orang tuaku ayah Yudhi Artadi (Alm) dan mama Erlinawaty yang selalu menjadi penyemangat, yang tidak pernah putus mendoakan saya hingga bisa menyelesaikan pendidikan dan selalu ada disetiap saat. 2. Keluarga tercinta yaitu yangti, yangkung, om, tante, pakde,

bude,dan sepupu-sepupu tercinta yang selalu menyemangati dan mendukung saya sampai saat ini.

3. Buat Anggara Arfan yang selalu memberikan supportnya dan rela meminjamkan laptopnya untuk saya mengerjakan skripsi ini

4. Untuk dosen pembimbing bapak Imam Bintoro yang mau memberikan waktu dan membagi ilmu untuk menyusun skripsi ini.

vii

7. Teman-Teman Manajemen J 2012, terimakasih atas ilmu dan pengalaman yang sudah kalian kasih selama kuliah ini. 8. Khusus untuk Tim Hore Allan, Indah, Tata, Eih, Uli, Fian,

Wawan, Farid, Fathah, Femi, Memei, Syabu, Badru, Biko terimakasih untuk semua hiburan dan pengalaman yang kalian berikan selama merantau ini, sukses for us.

9. Teman-teman KKN 96 terimaksih untuk pelajaran hidup dan kekeluargaan kalian.

viii

perusahaan dengan corporate social responsibility dan good corporate responsibility sebagai variabel pemoderasi. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2010-2014. Penelitian ini menggunakan metode purposive sampling, dan diperoleh jumlah 21 perusahaan dengan data observasi sebanyak 130 perusahaan. Analisis

data dilakukan dengan menggunakan regresi linear berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa kinerja

keuangan (yang diproksikan dengan ROA) tidak berpengaruh positif dan

signifikan terhadap nilai perusahaan, kinerja keuangan yang dimoderasi corporate social responsibility (CSR) berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan kinerja keuangan yang dimoderasi oleh good corporate responsibility (yang diproksikan dengan kepemilikan manajerial) tidak berpengaruh positif dan signifikan terhadap nilai perusahaan.

ix

firm value with corporate social responsibility and good corporate responsibility

as moderating variable. The object on his research is manufacturing companies

was listed in Indonesian Stock Exchange in 2010-2014. This research used

purposive sampling, and getting 21 companies with 130 observed data. The data

analysis was conducted by using multiple regresion analysis.

The results after analysis is financial performance (with ROA proxy) has not

influence to firm value, financial performance with corporate social responsibility

as moderating variable has positive influence to firm value. Meanwhile financial

performance with good corporate responsibility (with management ownership

proxy) as moderating variable has not influence to firm value.

x

Alhamdulillah segala puji bagi Allah SWT yang telah memberikan taufik

serta hidayah-Nya kepada penulis sehingga akhirnya bisa menyelesaikan skripsi

ini dengan tepat waktu dan tanpa ada halangan yang berarti. Salam dan shalawat

senantiasa tercurahkan pada junjungan kita Nabi Muhammad SAW yang telah

menjadi inspirasi sekaligus tauladan bagi kita umatnya hingga akhir zaman.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana (S1) pada Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta. Penulis menyadari bahwa skripsi yang berjudul “PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL RESPONSIBILITY DAN

GOOD CORPORATE RESPONSIBILITY SEBAGAI VARIABEL

PEMODERASI PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA” ini bisa terselesaikan tepat waktu berkat dorongan dan bantuan yang tulus ikhlas dari berbagai pihak.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari

berbagai pihak, oleh karena itu pada kesempatan ini penulis menyampaikan rasa

hormat dan mengucapkan terima kasih kepada:

1. Allah SWT atas karunia dan hidayah-Nya sehingga penulis diberikan

petunjuk dan kemudahan dalam menyusun skripsi

2. Bapak Dr Nano Prawoto, SE,MSi selaku Dekan Fakultas Ekonomi

Universitas Muhammdiyah Yogyakarta

3. Ibu Retno Widowati PA, MSi, PhD selaku Kepala Prodi Manajemen

xi

memberikan bantuan ilmunya, semoga apa yang telah diberikan mampu

mendorong kemajuan dan kesuksesan penulis

7. Seluruh karyawan UMY yang telah memberikan bantuan dan pelayanan

akademik bagi penulis mulai dari awal kuliah hingga akhir kuliah

8. Perpustakaan UMY, tempat penulis mendapatkan reverensi dan inspirasi

9. Pojok BEI UMY yang telah menyediakan data-datanya untuk penyusunan

skripsi

Penulis juga menyadari bahwa penyusunan skripsi ini jauh dari

kesempurnaan, oleh karena itu kritik dan saran untuk membangun kesempurnaan

skripsi ini sangat diharapkan Semoga skripsi ini dapat bermanfaat bagi pribadi

khususnya serta para pembaca dan pihak lain.

Wassalamu’alaikum Wr.Wb.

Yogyakarta,

xii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ...viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. . Latar Belakang ... 1

B. . Rumusan Masalah ... 7

C. . Tujuan ... 8

D. . Manfaat ... 8

xiii

2. Kinerja Keuangan ... 11

3. Corporate Social Responsibility ... 15

4. Stakeholder Theory ... 17

5. Signaling Theory ... 19

6. Agency Theory ... 19

7. Good Corporate Governance ... 21

B. Peneliti Terdahulu ... 24

C. Hipotesis ... 25

D. . Model Penelitian ... 30

BAB III METODELOGI PENELITIAN ... 31

A. . Objek Penelitian ... 31

B. Teknik Pengumpulan Data ... 31

C. Jenis Data ... 32

D. . Teknik Pengumpulan Data ... 32

E. Definisi Operasional Variabel ... 32

F. Alat Analisis Data ... 35

BAB IV HASIL DAN PEMBAHASAN ... 40

xiv

E. . Pembahasan ... 58

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 63

A. Simpulan ... 63

B. Saran ... 64

C. Keterbatas Penelitian ... 65

DAFTAR PUSTAKA

xv

Tabel 4.2 Analisis Statistik Deskritif ... 42

Tabel 4.3 Uji Normalitas ... 44

Tabel 4.4 Uji Multikolonearitas ... 45

Tabel 4.5 Uji Heteroskedastsitasi ... 46

Tabel 4.6 Uji Autokorelasi ... 47

Table 4.7 Analisis Regresi Linear Sederhana ... 49

Tabel 4.8 Ringkasan Hasil Pengujian Hipotesis ... 53

Tabel 4.9 Hasil Uji F ... 54

perusahaan dengan corporate social responsibility dan good corporate responsibility sebagai variabel pemoderasi. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2010-2014. Penelitian ini menggunakan metode purposive sampling, dan diperoleh jumlah 21 perusahaan dengan data observasi sebanyak 130 perusahaan. Analisis

data dilakukan dengan menggunakan regresi linear berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa kinerja

keuangan (yang diproksikan dengan ROA) tidak berpengaruh positif dan

signifikan terhadap nilai perusahaan, kinerja keuangan yang dimoderasi corporate social responsibility (CSR) berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan kinerja keuangan yang dimoderasi oleh good corporate responsibility (yang diproksikan dengan kepemilikan manajerial) tidak berpengaruh positif dan signifikan terhadap nilai perusahaan.

firm value with corporate social responsibility and good corporate responsibility

as moderating variable. The object on his research is manufacturing companies

was listed in Indonesian Stock Exchange in 2010-2014. This research used

purposive sampling, and getting 21 companies with 130 observed data. The data

analysis was conducted by using multiple regresion analysis.

The results after analysis is financial performance (with ROA proxy) has not

influence to firm value, financial performance with corporate social responsibility

as moderating variable has positive influence to firm value. Meanwhile financial

performance with good corporate responsibility (with management ownership

proxy) as moderating variable has not influence to firm value.

Alhamdulillah segala puji bagi Allah SWT yang telah memberikan taufik

serta hidayah-Nya kepada penulis sehingga akhirnya bisa menyelesaikan skripsi

ini dengan tepat waktu dan tanpa ada halangan yang berarti. Salam dan shalawat

senantiasa tercurahkan pada junjungan kita Nabi Muhammad SAW yang telah

menjadi inspirasi sekaligus tauladan bagi kita umatnya hingga akhir zaman.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana (S1) pada Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta. Penulis menyadari bahwa skripsi yang berjudul “PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL RESPONSIBILITY DAN

GOOD CORPORATE RESPONSIBILITY SEBAGAI VARIABEL

PEMODERASI PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA” ini bisa terselesaikan tepat waktu berkat dorongan dan bantuan yang tulus ikhlas dari berbagai pihak.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari

berbagai pihak, oleh karena itu pada kesempatan ini penulis menyampaikan rasa

hormat dan mengucapkan terima kasih kepada:

1. Allah SWT atas karunia dan hidayah-Nya sehingga penulis diberikan

petunjuk dan kemudahan dalam menyusun skripsi

2. Bapak Dr Nano Prawoto, SE,MSi selaku Dekan Fakultas Ekonomi

Universitas Muhammdiyah Yogyakarta

3. Ibu Retno Widowati PA, MSi, PhD selaku Kepala Prodi Manajemen

memberikan bantuan ilmunya, semoga apa yang telah diberikan mampu

mendorong kemajuan dan kesuksesan penulis

7. Seluruh karyawan UMY yang telah memberikan bantuan dan pelayanan

akademik bagi penulis mulai dari awal kuliah hingga akhir kuliah

8. Perpustakaan UMY, tempat penulis mendapatkan reverensi dan inspirasi

9. Pojok BEI UMY yang telah menyediakan data-datanya untuk penyusunan

skripsi

Penulis juga menyadari bahwa penyusunan skripsi ini jauh dari

kesempurnaan, oleh karena itu kritik dan saran untuk membangun kesempurnaan

skripsi ini sangat diharapkan Semoga skripsi ini dapat bermanfaat bagi pribadi

khususnya serta para pembaca dan pihak lain.

Wassalamu’alaikum Wr.Wb.

Yogyakarta,

1

BAB I

PENDAHULUAN

A. Latar Belakang

Masa globalisasi ini, perkembangan dunia bisnis berkembang

dengan pesat. Hal ini dapat dilihat dengan adanya perkembangan

pengetahuan dan perkembangan informasi yang sangat pesat.

Perkembangan saat ini juga diiringi dengan ketatnya persaingan bisnis.

Dari persaingan ini harus diimbangi dengan pemikiran yang kritis dan

pemanfaatan sumber daya yang baik. Dengan demikian perusahaan dapat

bersaing dengan perusahaan lain baik dalam negeri maupun luar negeri.

Perusahaan yang dapat dinilai baik adalah perusahaan yang dapat

menyajikan laporan keuangan dengan baik. Dalam laporan keuangan

tersebut dapat tercemin bagaimana kondisi perusahaan saat ini. Maka dari

itu pengelolaan laporan keuangan harus diperhatikan karena masalah

keuangan sangatlah penting bagi keberlangsungan kehidupan perusahaan.

Dengan laporan keuangan perusahaan tersebut, investor dapat memperoleh

data mengenai Earning Per Share (EPS), Price Earning ratio (PER),

Return On Equity (ROE), Financial Leverage (FL), Debt To Equity Ratio

(DER), Current Ratio (CR), Return On Assets (ROA). Tujuan penting dalam pendirian perusahaan adalah untuk meningkatkan kesejahteraan

saham melalui peningkatan nilai perusahaan (Brigham & Housten, 2001

dalam Almilia dan Silvi, 2006).

Berdasarkan penjabaran tersersebut, maka perusahaan harus

memperkuat faktor internal agar dapat tetap berkembang dan bertahan.

Salah satu faktor internalnya adalah perusahaan dapat melakukan

pembenahan dalam manajemen untuk meningkatkan efektivitas dan

efesiensi kerja atau melaksanakan ekspansi usaha dalam rangka

mengoptimalkan pangsa pasar yang berpotensi serta memperoleh nilai

perusahaan yang tinggi. Nilai perusahaan yang tinggi dapat meningkatkan

kemakmuran bagi para pemegang saham, sehingga para pemegang saham

akan menginvestasikan modalnya kepada perusahaan tersebut.

Nilai perusahaan adalah hal penting dalam perusahaan karena

berkaitan dengan kesejahteraan para pemegang saham. Nilai perusahaan

sangat penting karena tujuan yang ingin dicapai manajemen keuangan

adalah memaksimisasi nilai perusahaan, jika perusahaan berjalan dengan

baik, maka nilai perusahaan akan meningkat atau dapat dikatakan

memaksimisasi harga saham (Weston & Copeland, 1991).

Salah satu yang dapat mempengaruhi nilai perusahaan adalah

kinerja keuangan. Kinerja keuangan adalah hasil banyak keputusan yang

dibuat secara terus-menerus oleh pihak manajemen perusahaan untuk

men-capai suatu tujuan tertentu secara efektif dan efisien (Anwar et al., 2010).

Banyak hal yang menjadi tolak ukur kinerja suatu perusahaan, contohnya

elemen dalam menciptakan nilai perusahaan karena penilaian prestasi

perusahaan dlilihat dari kemampuan perusahaan tersebut dalam

menghasilkan laba. Hubungan signifikan antara kinerja keuangan dengan

nilai perusahaan akan terlihat jika melihat tujuan utama setiap perusahaan

yaitu untuk memperoleh laba yang maksimal dimana dengan adanya

peningkatan laba menunjukkan bahwa kinerja keuangan sebuah

perusahaan mengalami peningkatan (Chandra, 2010).

Return On Asset (ROA) sebagai pengukur kinerja keuangan. ROA adalah rasio yang mengukur kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan neto (Riyanto,

2001). ROA sebagai alat ukur yang digunakan pada kinerja keuangan.

Pengaruh nilai perusahaan yang biasanya dipengaruhi oleh kinerja

keuangan bisa terlihat pada salah satu rasionya yaitu profitabilitas.

Penelitian mengenai pengaruh kinerja keuangan dalam hal ini

return on asset (ROA) terhadap nilai perusahaan sudah banyak dilakukan dan menunjukkan hasil yang tidak konsisten. Menurut Hermawati (2012),

kinerja keuangan berpengaruh positif terhadap nilai perusahaan. Hal itu

membuktikan bahwa ROA merupakan salah satu faktor yang berpengaruh

terhadap nilai perusahaan. Menurut Yuniasih dan Wirakusumah, (2007)

bahwa kinerja keuangan berpengaruh positif terhadap nilai perusahaan.

Sementara itu menurut Carningsih (2012), menemukan bahwa ROA

Terjadinya ketidak konsistenan yang terdapat pada penelitian

tentang pengaruh kinerja keuangan terhadap nilai perusahaan ini diduga

dipengaruhi oleh adanya faktor lain. Faktor lain yang di duga ikut

mempengaruhi adalah corporate social responsibility (CSR) dan good corporate governance (GCG). Oleh karena itu dalam penelitian ini memasukkan corporate social responsibility (CSR) dan good corporate governance (GCG) sebagai variabel moderasi yang diduga ikut memperkuat atau memperlemah pengaruh tersebut.

Corporate Social Responsibility (CSR) merupakan salah satu informasi yang harus tercantum di dalam laporan tahunan perusahaan

seperti yang diatur dalam UU RI No. 40 Tahun 2007 tentang tanggung

jawab sosial dan lingkungan yang mewajibkan perseroan yang kegiatan

usahanya di bidang atau berkaitan dengan sumber daya alam wajib

melaksanakan tanggung jawab sosial dan lingkungan. Seperti kita ketahui

bahwa Corporate Social Responsibility merupakan suatu pertanggung jawaban yang diberikan oleh perusahaan untuk memenuhi kebutuhan para

stakeholder baik internal maupun eksternal.

Anwar et al. (2010) mengatakan bahwa pengungkapan CSR dalam

laporan tahunan (annual report) memperkuat citra perusahaan dan menjadi sebagai salah satu pertimbangan yang diperhatikan investor maupun calon

investor memilih tempat investasi karena menganggap bahwa perusahaan

tidak lagi hanya mengejar laba semata tetapi sudah memperhatikan

lingkungan dan masyarakat.

Beberapa tahun terakhir banyak perusahaan semakin menyadari

pentingnya menerapkan program Corporate Social Responsibility (CSR) sebagai bagian dari strategi bisnisnya. Penelitian Basamalah dan Jermias

(2005) menunjukkan bahwa salah satu alasan manajemen melakukan

pelaporan sosial adalah untuk alasan strategis. Meskipun belum bersifat

mandatory, tetapi dapat dikatakan bahwa hampir semua perusahaan yang terdaftar di Bursa Efek Jakarta sudah mengungkapkan informasi mengenai

CSR dalam laporan tahunannya.

Corporate Social Responsibility (CSR) merupakan bagian dari strategi bisnisnya, untuk menunjang keberlangsungan perusahaan dimasa

mendatang. Menurut Yuniasih dan Wirakusuma (2007), akuntabilitas

dapat dipenuhi dan asimetri informasi dapat dikurangi jika perusahaan

melaporkan dan mengungkapkan kegiatan CSRnya ke para stakeholders. Dengan pelaporan dan pengungkapan CSR, para stakeholders akan dapat mengevaluasi bagaimana pelaksanaan CSR dan memberikan

penghargaan/sanksi terhadap perusahaan sesuai hasil evaluasinya. Maka dari itu CSR dianggap bisa memperkuat atau malah memperlemah

pengaruh kinerja keuangan dengan nilai perusahaan, karena CSR ada

kaitannya dengan para investor.

Governance. Good corporate governance dapat didefinisikan sebagai struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan

sebagai upaya untuk memberikan nilai tambah perusahaan secara

berkesinambungan dalam jangka panjang (www.wikipedia.com). Good corporate governance merupakan suatu sistem yang mengatur bagaimana organisasi dioperasikan dan dikontrol dengan baik. Prinsip-prinsip dasar

dari good corporate governance tersebut pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan.

Tumirin (2007), menyatakan adanya penerapan GCG akan

mempengaruhi tercapainya nilai perusahaan. Perusahaan tentunya harus

memastikan kepada para penanam modal bahwa dana yang mereka

tanamkan untuk kegiatan pembiayaan, investasi, dan pertumbuhan

perusahaan digunakan secara tepat dan seefisien mungkin serta

memastikan bahwa manajemen bertindak terbaik untuk kepentingan

perusahaan. Menurut Rahadianti (2011), alasan utama implementasi

corporategovernance merupakan suatu bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan dan

implementasi corporate governance berhubungan dengan peningkatan citra perusahaan. Masalah corporate governace muncul karena terjadinya pemisahan antara kepemilikan dan pengendalian perusahaan. Pemisahan

perusahaan. Selain memiliki kinerja keuangan yang baik perusahaan juga

diharapkan memiliki tata kelola yang baik.

Good Corporate Governance juga merupakan variabel moderator yang di proksikan dengan kepemilikan manajerial (PKM. Prosentase

kepemilikan merupakan variabel GCG untuk mengontrol kinerja keuangan

perusahaan untuk meningkatkan nilai perusahaan (Rahayu, 2010).

Judul yang diajukan dalam penelitian ini adalah “Pengaruh Kinerja

Keuangan Terhadap Nilai Perusahaan dengan Corporate Social Responsibility dan Good Corporate Governance” sebagai Variabel Pemoderasi. Alasan dilakukan penelitian ini adalah untuk melihat

konsistensi penelitian ini dengan penelitian sebelumnya. Jenis penelitian

ini adalah replikasi, karena penelitian ini berdasarkan pada penelitian

Yuniasih dan Wirakusuma (2007) dengan judul “Pengaruh kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance”.Pembaruan pada

penelitian ini adalah periode yang lebih diperbaharui dari penelitian

sebelumnya yaitu tahun 2010-2014. Dan menggunakan perusahaan

manufaktur sebagai obyek penelitian.

B. Rumusan Masalah

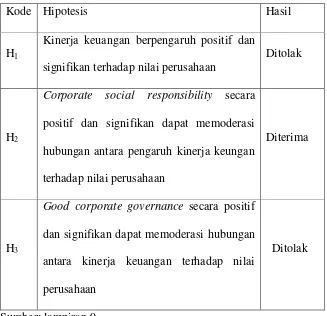

1. Apakah kinerja keuangan berpengaruh terhadap nilai perusahaan ?

3. Apakah Good Corporate Governance dapat memoderasi hubungan antara pengaruh kinerja keungan terhadap nilai perusahaan ?

C. Tujuan

1. Untuk menguji pengaruh kinerja keuangan terhadap nilai perusahaan.

2. Untuk menganalisis pengaruh Corporate Social Responsibility dalam memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan.

3. Untuk menganalisis pengaruh Good Corporate Governance dalam memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan.

D. Manfaat

1. Dalam bidang teoritis

Hasil penelitian ini diharapkan dapat memberikan bahan yang

bermanfaat bagi ilmu pengetahuan dalam bidang manajemen keuangan

khususnya mengenai kinerja keuangan, CSR, GCG, nilai perusahaan.

2. Dalam bidang Praktis

a. Bagi perusahaan, semoga hasil penelitian ini dapat bermanfaat

sebagai masukan dan dapat mengetahui informasi yang diperoleh

dari hasil pengujian kinerja keuangan terhadap nilai perusahaan

yang dimoderasi oleh CSR dan GCG.

b. Bagi investor, semoga hasil penelitian ini dapat bermanfaat sebagai

bahan pertimbangan pengambilan keputusan dalam melakukan

investasi. Dengan melihat laporan CSR dan GCG sehingga tidak

E. Batasan Masalah

Penelitian ini memiiki beberapa batasan,diantaranya:

1. Perusahaan manufaktur pada priode 2010-2014

2. Penelitian ini memeiliki 4 variabel yang terdiri dari :

a. Variabel independent : kinerja keuangan b. Variabel dependent : nilai perusahaan c. Variabel moderasi : corporate social

10 A. Landasan Teori

1. Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap

perusahaan, yang dikaitkan dengan harga saham (Sujoko &

Soebiantoro, 2007). Harga saham yang tinggi mengindikasikan nilai

perusahaan yang tinggi. Hal ini menunjukkan pasar percaya tidak

hanya pada kinerja perusahaan saat ini namun juga prospek

perusahaan di masa depan (Hardiyanti, 2012). Nilai perusahaan sangat

penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh

kemakmuran pemegang saham (Brigham & Gapenski, 1996). Semakin

tinggi harga saham maka semakin tinggi pula nilai perusahaan.

Kekayaan pemegang saham dan perusahaan dipresentasikan oleh

harga pasar dari saham yang merupakan cerminan dari keputusan

investasi, pendanaan, dan manajemen aset.

Teori yang dikemukakan oleh Modiglani dan Miller

margin yang diperoleh perusahaan. Dalam mengetahui seberapa besar nilai perusahaan, para investor dapat melakukan overview suatu perusahaan dengan melihat rasio keuangan sebagai alat evaluasi

investasi. Rasio keuangan dapat mencerminkan tinggi rendahnya nilai

perusahaan.

Nilai perusahaan pada penelitian ini dapat diartikan sebagai

nilai pasar karena nilai perusahaan dapat memberikan kemakmuran

bagi pemegang saham secara maksimum apabila harga saham

perusahaan meningkat.Semakin tinggi harga saham maka makin tinggi

pula kemakmuran para pemegang saham. Nilai pasar perusahaan ini

sendiri dapat diukur dengan menggunakan Tobin’s Q.

2. Kinerja Keuangan

Kinerja merupakan gambaran prestasi yang dicapai perusahaan

dalam kegiatan operasionalnya baik menyangkut aspek kuangan, aspek

pemasaran, aspek penghimpunan dana dan penyaluran dana, aspek

teknologi, maupun aspek sumber daya manusianya (Jumingan, 2006:239).

Pengertian kinerja keuangan adalah suatu analisis yang digunakan

untuk melihat sejauh mana suatu perusahaan telah melaksanakan

tujuannya dengan menggunakan aturan-aturan pelaksanaan keuangan

secara baik & benar. Kinerja perusahaan merupakan suatu gambaran

tentang kondisi keuangan suatu perusahaan yang dianalisis dengan

keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja

dalam periode tertentu.Hal ini sangat penting agar sumber daya yang

digunakan secara optimal dalam menghadapi perubahan lingkungan (Irhan

Fahmi, 2011).

Kinerja keuangan merupakan salah satu faktor yang menunjukkan

efektivitas dan efisiensi suatu organisasi dalam rangka mencapai

tujuannya. Efektivitas apabila manajemen memiliki kemampuan untuk

memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai

tujuan yang telah ditetapkan. Efisiensi diartikan sebagai ratio

(perbandingan) antara masukan dan keluaran yaitu dengan masukan

tertentu memperoleh keluaran yang optimal.

Ada kalanya kinerja keuangan mengalami penuruan. Untuk

memperbaiki hal tersebut, salah satu caranya adalah mengukur kinerja

keuangan dengan menganalisa laporan keuangan menggunakan rasio-rasio

keuangan.

Analisis Rasio Keuangan atau Financial Ratio adalah alat analisis keuangan perusahaan yang digunakan untuk menilai kinerja suatu

perusahaan berdasarkan perbandingan data keuangan yang terdapat pada

pos laporan keuangan (neraca, laporan laba/rugi, laporan aliran kas).

kreditor untuk membuat keputusan atau pertimbangan terkait pencapaian

perusahaan dan prospek perusahaan itu sendiri dimasa yang akan datang.

Analisis rasio keuangan menggunakan data laporan keuangan yang

telah ada sebagai dasar dari penilaiannya. Meskipun didasarkan pada data

& kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai

resiko dan peluang perusahaan pada masa yang akan datang. Pengukuran

dan hubungan satu pos dengan pos lain dalam laporan keuangan yang

tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang

berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan.

Analisis Rasio Keuangan sendiri dapat dikelompokkan menjadi 5

jenis berdasarkan ruang lingkupnya ( Ang, 1997):

a. Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi

kewajibannya dalam jangka pendek. Rasio likuiditas terdiri dari:

Current Ratio, Quick Ratio, dan Net Working Capital. b. Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi

c. Rasio Aktivitas

Rasio ini menunjukkan kemampuan perusahaan dalam memanfaatkan

harta yang dimilikinya. Rasio ini terdiri dari: Total Assets Turnover, Fixed Asset Turnover, Account Receivable Turnover, Inventory Turnover, Average Collection Period, dan Day’s Sales in Inventory. d. Rasio Rentabilitas/Profitabilitas

Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan

keuntungan. Rasio ini terdiri dari: Gross Profit Margin, Net Profit Margin, Return On Asset, Return On Equity, dan Operating Ratio. e. Rasio Pasar

Rasio ini menunjukkan informasi penting dari perusahaan dan

diungkapkan dalam bentuk saham. Rasio ini terdiri dari: Dividend Yield, Dividend Per Share, Dividend Payout Ratio, Price Earning Ratio, Earning Per Share, Book Value Per Share, dan Price To Book Value.

Penjelasan kelima rasio tersebut, yang berkaitan langsung

dengan kepentingan analisis kinerja perusahaan adalah Return On Asset (ROA). ROA adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan atas

untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba

dengan memanfaatkan aktiva yang dimilikinya.

Return On Asset (ROA) merupakan rasio yang terpenting diantara rasio profitabilitas yang ada (Ang, 1997). Return On Asset (ROA) rasio yang membandingkan antara laba sebelum bunga dan

pajak,dan jumlah aktiva yang digunakan untuk menghasilkan laba

tersebut. Rasio ini menunjukkan tingkat pengembalian dari semua

investasi yang telah ditanamkan sebelum dikurang bunga dan pajak.

Semakin tinggi rasio ini menunjukkan semakin efisien pula modal dan

atau dana yang ditanam.

3. Corporate Social Responsibility

Menurut The World Business Council for Sustainable Development (Rika & Ishlahuddin, 2008), CSR atau tanggungjawab sosial perusahaan didefinisikan sebagai komitmen bisnis untuk

memberikan kontribusi bagi pembangunan ekonomi berkelanjutan.

ACCA dalam Retno (2006) mengungkapkan bahwa

pertanggung-jawaban sosial perusahaan diungkapkan di dalam laporan yang disebut

Sustainability Reporting.

Pelaksanaan dan pengungkapan Corporate Social Responsibility, perusahaan memiliki beberapa alasan dan motivasi.

bisnisnya, untuk menunjang keberlangsungan perusahaan dimasa

mendatang. Menurut Yuniasih dan Wirakusuma (2007), akuntabilitas

dapat dipenuhi dan asimetri informasi dapat dikurangi jika perusahaan

melaporkan dan mengungkapkan kegiatan CSRnya ke para

stakeholders. Menurut Freedman (2002) dalam Mee (2012), alasan perusahaan melakukan pengungkapan sosial salah satu diantaranya

adalah pertimbangan ekonomi (economic nationality), maksudnya pengungkapan sosial dan lingkungan diharapkan dapat memberikan

keuntungan bisnis karena perusahaan melakukan “hal yang benar”. Gray et al. (1995b) dalam Muhamad Rizal Hasibuan (2001: 16-17) menyebutkan tiga studi yaitu:

“Pertama, Dicision-usefulness studies; penelitian yang dilakukan oleh beberapa peneliti menemukan bukti bahwa informasi

sosial dibutuhkan oleh users seperti; para analis, banker, dan pihak lain yang terlibat. Penelitian tersebut menyebutkan bahwa informasi

aktivitas sosial perusahaan adalah pada posisi “Moderately

important”.

Kedua, Economic theory study; studi dalam corporate responsibility reporting ini mendasari pada economic agency theory

dan accounting positive theory yang menganalogikan manajemen adalah agen dari suatu prinsipal. Prinsipal diartikan sebagai pemegang

telah berkembang menjadi seluruh interest group perusahaan yang bersangkutan. Sebagai agen, manajemen akan berupaya

mengoprasikan perusahaan sesuai dengan keinginan publik

(stakeholder).

Ketiga, Social and political theory studies. Bidang ini menggunakan teori stakeholder, theory legitimasi organizes dan

theory economy public. Teori stakeholder mengasumsikan bahwa perusahaan berusaha mencari pembenaran dari para stakeholder dalam menjalankan operasi perusahaanya. Semakin kuat posisi stakeholder

semakin besar pula kecenderungan perusahaan mengadaptasi diri

terhadap keinginan para stakeholdernya”.

Pengungkapan CSR berpengaruh pada nilai perusahaan. Hal ini

sejalan dengan paradigma enlightened self-interest yang menyatakan bahwa stabilitas dan kemakmuran ekonomi jangka panjang hanya

dapat dicapai jika perusahaan melakukan tanggung jawab sosial

kepada masyarakat (Hartanti, 2006 dalam Ni Wayan Rustiarini, 2010).

4. Stakeholder Theory

Teori stakeholder merupakan teori yang menjelaskan bagaimana manajemen memenuhi atau mengelola harapan para stakeholder. Hal ini menunjukkan perusahaan tidak hanya beroperasi untuk kepentingannya

salah satu cara yang dapat dilakukan adalah dengan melakukan CSR

sebagai strategi bisnisnya.

Teori stakeholder menyatakan bahwa semua stakeholder mempunyai hak untuk memperoleh informasi mengenai aktivitas perusahaan selama

priode tertentu yang mampu mempengaruhi pengambilan kepeutusan.

Menurut Rawi dan Muchlish (2010) stakeholder merupakan orang atau kelompok orang yang dapat mempengaruhi atau dipengaruhi oleh

berbagai keputusan, kebijakan, maupun operasi perusahaan.

Stakeholder adalah semua pihak baik internal maupun eksternal yang memiliki hubungan baik bersifat mempengaruhi maupun dipengaruhi,

bersifat langsung maupun tidak langsung oleh perusahaan. Batasan

stakeholder mengisyaratkan bahwa perusahaan hendaknya memperhatikan

stakeholder, karena mereka adalah pihak yang mempengaruhi dan dipengaruhi baik secara langsung mapun tidak langsung atas aktivitas

serta kebijakan yang diambil dan dilakukan perusahaan. Jika perusahaan

tidak memperhatikan stakeholder bukan tidak mungkin akan menuai protes dan dapat mengeliminasi legitimasi stakeholder (Adam C. H, 2002 dalam Nor Hadi, 2011: 94-95).

CSR mampu memberikan informasi tambahan mengenai tanggung

jawab sosial dan lingkungan yang telah dilakukan perusahaan yang

nantinya juga berpengaruh dalam pengambilan keputusan. CSR

dan melaporkan pertanggungjawaban yang telah dilakukan oleh

perusahaan.

5. Signaling Theory

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal

karena terdapat asimetri informasi antara perusahaan dan pihak luar

sedangkan informasi di dalam perusahaan merupakan sinyal bagi pelaku

pasar untuk melakukan investasi dan mempengaruhi prospek perusahaan

di masa depan. Salah satu cara untuk mengurangi informasi asimetri

adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa

informasi keuangan yang dapat dipercaya dan akan mengurangi

ketidakpastian mengenai prospek perusahaan yang akan datang.

Menurut Drever et al. (2007) dalam Indrawan (2007) signaling theory

menekankan bahwa perusahaan pelapor dapat meningkatkan nilai

perusahaan melalui pelaporannya. Sinyal tersebut diharapkan mampu

diterima secara positif oleh pasar sehingga nantinya akan mempengaruhi

kinerja perusahaan dan implementasinya terhadap nilai perusahaan.

6. Agency Theory

manajer. Konflik tersebut muncul akibat perbedaan kepentingan di antara

kedua belah pihak.

Menurut Darmawati et al., (2005), inti dari hubungan keagenan adalah adanya pemisahan antara kepemilikan (principal/investor) dan pengendalian (agent/manajer). Setyapurnama & Norpratiwi (2004) menyatakan hubungan keagenan dapat menimbulkan masalah pada saat

pihak-pihak yang bersangkutan mempunyai tujuan yang berbeda. Alijoyo

& Zaini (2004) beranggapan bahwa pemisahan fungsi eksekutif dan fungsi

pengawasan pada teori keagenan menciptakan “checks and balances”,

sehingga terjadi independensi yang sehat bagi para manajer untuk

menghasilkan kinerja perusahaan yang maksimum dan return yang memadai bagi para pemegang saham.

Agency Theory mendapat respon lebih luas karena dipandang lebih mencerminkan kenyataan yang ada. Berbagai pemikiran mengenai

Corporate Governance berkembang dengan bertumpu pada Agency Theory yang mana pengelolaan perusahaan harus diawasi dan dikendalikam untuk memastikan bahwa pengelolaan dilakukan dengan

penuh kebutuhan kepada berbagai peraturan dan ketentuan yang berlaku

7. Good Corporate Governance

a. Pengertian Good Corporate Governance

Menurut Keasy, Corporate Governance merupakan sebuah proses, struktur, budaya, dan system untuk menciptakan kondisi

operasional yang sukses bagi suatu organisasi (Sunarto dalam Utami

2011)

Good Corporate Governance (GCG) adalah konsep yang sudah saatnya diimplementasikan dalam perusahaan-perusahaan yang

ada di Indonesia, karena melalui konsep yang menyangkut struktur

perseroan, yang terdiri dari unsur-unsur RUPS, direksi dan komisaris

dapat terjalin hubungan dan mekanisme kerja, pembagian tugas,

kewenangan dan tanggung jawab yang harmonis, baik secara intern

maupun ekstern dengan tujuan meningkatkan nilai perusahaan demi

kepentingan shareholders dan stakeholders.

GCG diperlukan untuk mendorong terciptanya pasar yang

efisien, transparan dan konsisten dengan peraturan

perundang-undangan. Penerapan GCG perlu didukung oleh tiga pilar yang saling

berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia

usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk

dan jasa dunia usaha.

Dalam Undang-Undang No 40 Tahun 2007 oleh Kementerian

Hukum dan HAM Republik Indonesia tentang Perseroan Terbatas

dan prinsip tata kelola perseroan yang baik (Good Corporate Governance) dalam menjalankan perusahaan, dan dalam Keputus-an Menteri BUMN Tahun 2002 tentKeputus-ang prinsip-prinsip Good Corporate Governance harus mencer-minkan pada hal-hal sebagai berikut:

1. Transparansi, yaitu keterbukaan dalam melak-sanakan

proses pengambilan keputusan dan keter-bukaan dalam

mengemukakan informasi materiil dan relevan

mengenahi perusahaan.

2. Kemandirian, yaitu suatu keadaan yang mana

perusahaan dikelola secara profesional tanpa benturan

kepentingan dan pengaruh/ tekanan dari pihak manapun

yang tidak sesuai dengan peratur-an

perundang-undangan yang berlaku dan prinsip-prinsip korporasi

yang sehat.

3. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan

pertanggung jawaban organ sehingga penge-lolaan

perusahaan terlaksana secara efektif.

4. Pertanggung jawaban, yaitu kesesuaian di dalam

per-undang-undangan yang berlaku dan prinsip-prinsip korporasi

yang sehat.

5. Kewajaran (fairness) yaitu keadilan dan kesetara-an di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku.

Untuk mewujudkan terciptanya Good Corpo-rate Governance, prinsip-prinsip tersebut harus dapat dicapai oleh perusahaan

dengan adanya kerja sama yang baik dari berbagai pihak, baik di

dalam maupun luar perusahaan sesuai dengan standar dan

peraturan yang berlaku untuk dapat memberikan manfaat kepada

kondisi keuangan perusahaan.

c. Kepemilikan Manajerial

Kepemilikan manajerial adalah situasi dimana manajer

memiliki saham perusahaan atau dengan kata lain manajer tersebut

sekaligus sebagai pemegang saham perusahaan (Christiawan &

Tarigan, 2007). Dalam teori keagenan dijelaskan bahwa

kepentingan manajemen dan kepentingan pemegang saham

mungkin bertentangan. Konflik antara pihak manajemen dan

pemegang saham tersebut akan berkurang jika ada kepemilikan

manajemen didalamnya. Kepemilikan manajerial bisa diukur dari

manajerial cukup kuat dalam melaksakan Good Corporate Governance, karena berperan penting dalam penerapan Good Corporate Governance dengan prinsip-prinsip yang sudah ada. Menurut Jensen & Meckling (1976), dengan adanya kepemilikan

manajemen terhadap saham perusahaan maka dipandang dapat

menyelaraskan potensi perbedaan kepentingan antara manajemen

dan para pemegang saham lainnya sehingga permasalahan antara

agen dan prinsipal diharapkan akan hilang.

B. Peneliti Terdahulu

Penelitian dengan mengangkat kinerja keuangan dan nilai perusahaan

sudah banyak dilakukan. Penelitian Imron, Hidayat, Aisyah (2013)

menyatakan bahwa kinerja keuangan yang diproksikan dengan ROA

berpengaruh positif dan signifikan terhadap nilai perusahan. Pada penelitian

Pertiwi dan Pratama (2012) menyatakan bahwa ROA berpengaruh terhadap

nilai perusahaan food and baverage. Yuniasih dan Wirakusuma (2007) yang menunjukkan bahwa Return On Asset terbukti berpengaruh positif secara statis pada nilai perusahaan manufaktur.

Penelitian yang dilakukan oleh Wijaya dan Linawati (2015)

interaksi antara ROA dan CSR saja yang berpengaruh terhadap nilai

perusahaan.

Penelitian lain juga dilakukan untuk melihat adanya interaksi antara

kinerja keuangan terhadap nilai perusahaan yang dimoderasi oleh CSR.

Wijaya dan Linawati (2015) menyatakan bahwa interaksi ROA dan CSR

berpengaruh signifikan terhadap nilai perusahaan. Anggitasri dan Mutmainah

(2010) menyatakan bahwa variabel CSR dapat memoderasi hubungan ROA

dengan Tobins Q. Yuniasih dan Wirakusuma (2007) juga menyatakan bahwa

CSRI dinilai mampu memoderasi hubungan antara ROA dengan Tobins Q.

Susianti dan Yasa (2013) menyatakan bahwa pengungkapan CSR mampu

memperkuat hubungan antara kinerja keuangan dengan nilai perusahaan.

Penenelitian lainnya yang dilakukan adalah melihat adanya interaksi

dari GCG. Pengujian pengaruh kepemilikan manajerial tidak dapat

memoderasi hubungan ROA dengan Tobins Q (Anggitasri dan Mutmainah,

2012). Good Corporate Governance tidak mampu memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan food and beverage (Pertiwi dan Pratama, 2012). Kepemilikan manjerial dinilai tidak mampu memoderasi hubungan antara ROA dengan Tobins Q (Yuniasih dan Wirakusuma, 2007).

C. Hipotesis

mencerminkan tinggi rendahnya nilai perusahaan. Dalam signaling theory

telah dijelakan bahwa perusahaan didorong untuk mempublikasikan laporan

keuangan terhadap pihak eksternal.

Teori yang dikemukakan oleh Modigliani dan Miller menyatakan

bahwa nilai perusahaan ditentukan oleh earnings power dari aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings power semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh perusahaan.

Penelitian Galih (2013) menyakan bahwah kinerja keuangan terhadap

nilai perusahaan diketahui bahwa kinerja keuangan berpengaruh positif

signifikan terhadap nilai perusahaan. Selain itu penelitian Yuniasih dan

Wirakusuma (2007) menyatakan bahwa kinerja keuangan berpengaruh

signifikan terhadap nilai perusahaan. Ini dibuktikan dengan melihat hasil

penelitian yang menujukkan bahwa Return On Asset terbukti berpengaruh positif secara statis pada nilai perusahaan manufaktur yang terdaftar di Bursa

Efek Jakarta selama periode tahun 2005-2006. Kineja keuangan sangat erat

kaitannya dengan nilai perusahaan.

Berdasarkan teori dan penelitian tersebut, maka hipotesis yang

diajukan dalam penelitian ini adalah sebagai berikut.

Selain mempertimbangkan informasi keuangan, investor juga

memperhatikan informasi non keuangan. Adanya kegiatan Corporate Social Responsibility (CSR) merupakan bukti bahwa perusahaan peduli terhadap lingkungan dan sosial. Selain itu kegiatan CSR juga dapat memperbaiki citra

di masyarakat, sehingga dapat meningkatkan penjualan. Menurut Putri (2011),

pengungkapan CSR sangatlah penting bagi keberadaan perusahaan, seperti

dukungan dari masyarakat, dan loyalitas pelanggan terhadap produk

perusahaan. CSR juga merupakan bagian dari strategi bisnis, untuk

menunjang keberlangsungan perusahaan dimasa mendatang. Selain kinerja

keungan investor juga melihat CSR dalam laporan keuangan yang diharapkan

sebagai nilai plus yang akan menambah kepercayaan investor.

Menurut Yuniasih dan Wirakusumah (2007), pengungkapan CSR

mampu memperkuat hubungan kinerja keuangan terhadap nilai perusahaan.

Selain itu penelitian Susianti dan Yasa (2013) menyatakan bahwa hasil

pengungkapan CSR mampu memperkuat hubungan antara kinerja keuangan

dengan nilai perusahaan diterima.

Berdasarkan teori dan penelitian tersebut, maka hipotesis yang

diajukan dalam penelitian ini adalah sebagai berikut.

Selain CSR, penelitian ini juga menggunakan good corporate governace (GCG) sebagai variabel yang memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan. Seperti CSR, GCG juga merupakan

informasi non keuangan yang perlu diperhatikan untuk mengambil keputusan.

Penerapan GCG menjadi tanda bahwa perusahaan telah melakukan tata kelola

yang baik. Tata kelola perusahaan yang baik menggambarkan bagaimana

usaha manajemen mengelola kekayaan perusahaan dengan baik yang tercemin

dari kinerja keuangannya. Lemahnya Corporate Governance sering disebut sebagai salah satu penyebab krisis keuangan yang terjadi pada negara-negara

di Asia (Johnson, 2000). Oleh karena itu, penerapan GCG sangat diperhatikan

investor dalam melakukan keputusan investasi.

Menurut Rahadianti (2011), alasan utama implementasi corporate governance merupakan suatu bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan dan implementasi

corporate governance berhubungan dengan peningkatan citra perusahaan. Penelitian ini menggunakan kepemilikan manajerial sebagai proksi

dari GCG. Ini didasarkan pada pemikiran bahwa manajemen dengan kontrol

kepemilikan besar memiliki insentif yang lebih rendah untuk melakukan self-serving behavior yang tidak meningkatkan nilai perusahaan dan bisa jadi memiliki lebih banyak kecenderungan untuk menerapkan kebijakan akuntansi

konservatisme untuk meningkatkan kualitas laba. Sesuai dengan pendapat

besar proporsi kepemilikan manajemen maka manajemen cenderung berusaha

lebih giat untuk kepentingan pemegang saham untuk meningkatkan nilai

perusahaan.

Penelitian mengenai GCG sudah dilakukan sebelumnya oleh Dewi dan

Tarnia pada tahun 2011 yang berhasil membuktikan bahwa GCG mampu

mempengaruhi hubungan antara ROA dengan nilai perusahaan. Selain itu

penelitian Wijaya & Linawati (2015) juga menyatakan bahwa CGC yang

diproksi oleh kepemilikan manajerial berpengaruh signifikan dalam

mempengaruhi hubungan antara kinerja keuangan terhadap nilai perusahaan.

Berdasarkan teori dan penelitian tersebut, maka hipotesis yang

diajukan dalam penelitian ini adalah sebagai berikut.

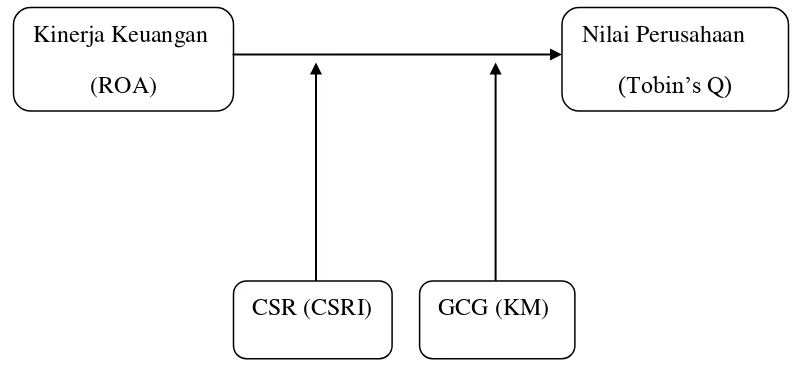

D. Model Penelitian

Gambar 2.1: Model Penelitian

Sumber : penelitan Wijaya & Linawati (2015)

Nilai Perusahaan

(Tobin’s Q)

Kinerja Keuangan

(ROA)

31 A. Obyek Penelitian

Obyek yang digunakan pada penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

B. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan untuk penelitian ini

adalah purposive sampling. Pengambilan sampel dengan teknik ini berdasarkan kriteria tertentu. Berikut ini adalah beberapa kriteria dalam

pengambilan sampel peada penelitian ini :

1. Perusahaan yang digunakan adalah perusahaan manufaktur periode

2010-2014

2. Mengungkapkan informasi tentang corporate social responsiility

3. Perusahaan yang memberikan informasi tentang ROA dan

prosentase kepemilikan manajerian tersedia dengan lengkap dari

tahun 2010-2014

4. Perusahaan yang menjadi sampel harus perusahaan yang

C. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

ini menggunakan data yang sudah ada, yang diambil dari internet bukan

secara langsung diambil dari perusahaan.

D. Teknik Pengumpulan Data

Metode pengumplan data pada penelitian ini adalah metode

dokumentasi dengan studi kepustakaan. Data diambil secara tidak langsung

melainkan diambil melalui situs bursa efek Indonesia yaitu www.idx.co.id

E. Definisi Operasional Variabel 1. Variabel Independen

Variabel Independen dari penelitian ini adalah kinerja

keuangan yang diproksikan dengan Return On Asset (ROA). ROA adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan

untuk mengukur kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan neto

(Riyanto,2001). Rumus ROA adalah :

Return On Assets = � �� � � � �

Jumlah Aktiva X 100%(Anggita Sari,

2. Variabel Dependent :

Nilai perusahaan merupakan kapitalis pasar saham diakhir

tahun yang diukur menggunakan Tobin’s Q :

Q ={Totak Hutang +Jumlah Saham xharga saham }

Total Asset (Anggitasari

dan Mutmainah , 2012)

3. Variabel Pemoderasi

Penelitian ini menggunakan dua variable pemoderasi yaitu

Corporate Social Responsibility dan Good Corporate Governance

yang masing-masing diproksikan dengan Corporate Social Responsibility Index dan Kepemilikan Manjerial.

1). Pengungkapan CSR

Pengungkapan CSR merupakan pengungkapan

informasi yang berkaitan dengan tanggung jawab

perusahaan dalam laporan tahunan. Langkah-langkah

dalam pengungkapan CSR adalah:

a) Membuat daftar pengungkapan sosial. Daftar disusun

dalam bentuk daftar item pengungkapan masing-masing

item disediakan tempat jawaban mengenai status

pengungkapannya pada laporan yang bersangkutan.

b) Menentukan indeks pengungkapan sosial untuk perusahaan

c) Membagi jumlah item yang diungkapkan dalam laporan tahunan dengan jumlah item pengungkapan. Menurut

Nurlela dan Islahudin (2008) pengungkapan CSRI dihitung

dengan rumus:

CSRIj =∑� ij

�j

Dimana:

CSRIj:Cosrporate Social Responsibility Index perusahaan. � : Jumlah skor item, 1 = jika itemdiungkapkan ; 0 = jika

item tidak diungkapkan.

� : Jumlah item maksimal untukperusahaan � = 32.

1. Pengungkapan GCG

GCG yang diproksikan dengan kepemilikan

manajerial adalah pemegang saham dari pihak manajemen

yang secara aktif ikut dalam pengambilan keputusan

perusahaan, dalam hal ini direksi dan komisaris. Sehingga

bisa diartikan jika kepemilikan manajerial ini adalah

pemangku kepentingan dari lingkungan internal

perusahaan itu sendiri.

Rumus Pengungkapan GCG yang diproksikan

KM = jumlah saham yang dimiliki oleh manajemen

jumlah saham yang beredar x100%(Wijaya

& Linawati, 2015)

F. Alat Analisis Data

1. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui apakah regresi

bisa dilakukan atau tidak. Data penelitian ini menggunakan data

sekunder, sehingga untuk menentukan ketetapan model perlu

dilakukan pengujian atas beberapa asumsi klasik yang digunakan.

Pengujian asumsi klasik meliputi :

a.Uji Normalitas

Menurut Ghozali (2011), Uji normalitas bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu

atau residual memiliki distribusi normal. Terdapat dua cara

untuk mendeteksi apakah residual berdistribusi normal atau

tidak yaitu dengan analisis grafik dan uji statistik.

b. Uji Multikolinearitas

Uji Mutikolinearitas merupakan adanya hubungan

linier yang sempurna atau pasti diantara beberapa atau

multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel

independen (Ghozali,2011).

Adanya multikolinearitas ini mengakibatkan koefisien

regresi tidak menentu dan kesalahan standarnya tak

terhingga, sehingga model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Uji

multikolonieritas dapat dilihat dari nilai tolerance dan

variance inflation factor (VIF).

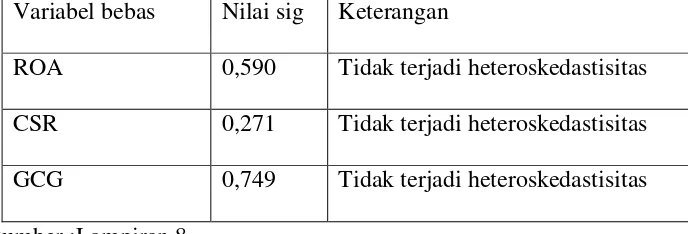

c. Uji Heteroskedastisitas

Model regresi yang baik adalah yang homoskedastistas

atau tidak terjadi heteroskedastisitas. Sehingga uji

heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain (Ghozali,2011). Jika

variance dari residual satu pengamatan ke pengamatan lain

tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Terdapat cara untuk mendeteksi

heteroskedastisitas yaitu dengan melihat ada tidaknya pola

dimana sumbu Y adalah Y yang telah diprediksi dan sumbu

X adalah residual (Y prediksi – Y sesungguhnya) yang

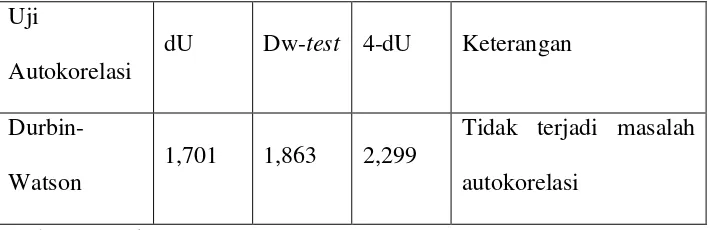

di-studentized (Ghozali, 2011). d. Uji Autokorelasi

Menurut Ghozali (2011) uji autokorelasi bertujuan

menguji apakah dalam model regresi linear terdapat

korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Untuk menguji autokorelasi digunakan uji

Durbin Watson. Uji Durbin Watson digunakan untuk menguji apakah antar residual tidak terdapat korelasi yang

tinggi. Jika antar residual tidak terdapat hubungan korelasi

maka dikatakan residual adalah acak atau random.

2. Regresi Linier Berganda

Penelitian ini menggunakan analisis regresi linear

berganda yang digunakan untuk mengetahui hubungan antara

variabel independen dengan variabel dependen. Regresi linier

berganda pada penelitian ini menggunakan uji Moderated Regression Analysis (MRA), karena terdapat lebih dari variabel independen dengan 1 variabel dependen. Selain itu pada uji ini

Penelitian ini akan membuktikan dan menganalisis

apakah variabel independen yaitu kinerja keuangan, dua

variabel pemoderasi yaitu Good Corporate Governance dan

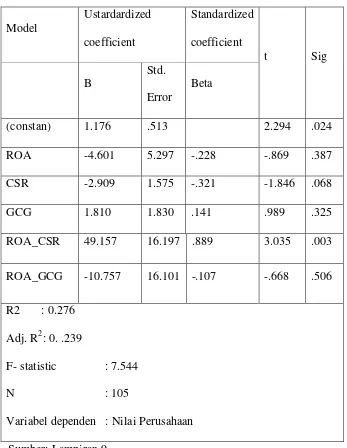

Corporate Social Responsibility, terhadap nilai perusahaan. Model regresi linier berganda pada penelitian inisebagai beikut:

= a + b1 ROAi,t+ 2� ,� + 3���,� + 4 ��,�*� ,� +

5 ��,�*���,� + e

Keterangan:

TQ : Nilai perusahaan

ROA : Kinerja keuangan

CSR : Tanggung jawab sosial perusahaan yang diukur

dengan CSRI periode t.

KM : Good Corporate Governance yang diukur dengan kepemilikan manajerial periode t.

b : koefisien regresi

3. Uji F dan Uji Parsial (uji-t)

Pengujian parsial dilakukan untuk mengetahui variabel bebas

secara parsial berpengaruh signifikan terhadap variabel moderasi

dan untuk mengetahui variabel bebas dan variabel moderating

secara parsial mempunyai pengaruh signifikan terhadap variabel

terikat.

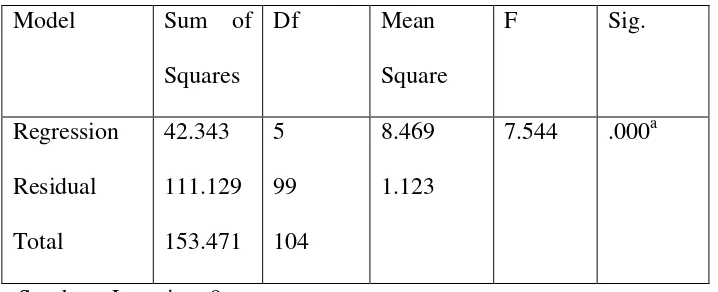

Uji F, menunjukkan apakah persamaan regresi yang terbentuk

memeiliki ketepatan model yang tinggi.

Kriteria keputusan yang digunakan adalah:

a. Tingkat signifikan alpha ditetapkan sebesar 5%

b. Kriteria penerimaan dan penolakan hipotesis dengan

membandingkan p value dengan alpha i. Jika p value> α (5%), maka gagal tolak Ho.

40 A. Gambaran Umum dan Objek Penelitian

Manufaktur adalah perusahaan yang bergerak di bidang

pengolahan barang mentah menjadi barang siap pakai.Perusahaan

manufaktur saat ini berkembang sangat pesat setiap tahunnya baik dari

segi laporan keuangan maupun saham yang telah go publik. Prospek bisnis

di bidang manufaktur juga terbukti sangat menguntungkan setiap tahunnya

yang nantinya akan menarik para investor untuk menanamkan modalnya

kepada perusahaan tersebut.

Saham perusahaan manufaktur setiap tahun juga mengalami

kenaikkan karena banyak investor yang tertarik menanamkan modalnya

disektor perusahaan ini untuk keperluan investasi guna memenuhi

kebutuhan dimasa yang akan datang. Objek penelitian yang digunakan

dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia tahun 2010-2014. Subjek penelitiannya adalah laporan

tahunan perusahaan manufaktur yang datanya diambil langsung dari

website Bursa Efek Indonesia yaitu www.idx.co.id. Pemilihan sampel

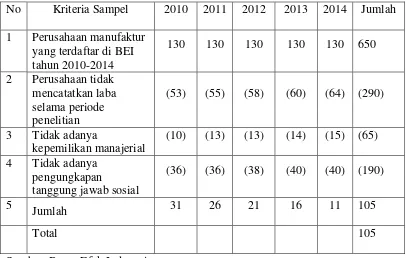

dalam penelitian ini ditentukan dengan metode purposive sampling dengan beberapa ketentuan. Perusahaan yang diteliti adalah perusahaan

perusahaan yang menjadi sampel penelitian. Pengambilan sampel

penelitian ini digambarkan pada tabel di bawah ini :

Tabel 4.1

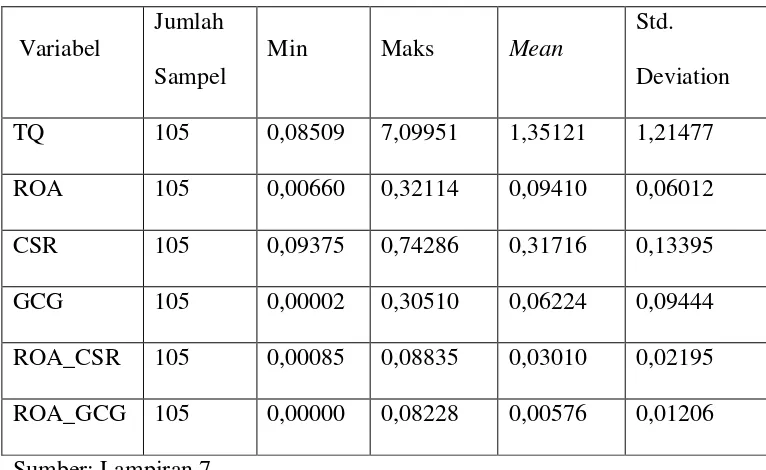

B. Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk

memberikan informasi mengenai variabel-variabel penelitian yaitu

kinerja keuangan, Corporate Social Responsibility, Good Corporate Governance dan nilai perusahaan. Data yang dilihat adalah jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi (Gozhali 2011). Adapun nilai statistik deskritif variabel

Tabel 4.2

Tabel diatas memberikan gambaran statistik dari setiap variabel

mengenai jumlah nilai minimum, maksimum, rata-rata, dan standar

deviasi. Jumlah pengamatan dalam penelitian yaitu 105 sampel.

Variabel nilai perusahaan yang diukur dengan Tobin’s Q (TQ) memiliki

nilai minimum sebesar 0,08509 dan nilai maksimum sebesar 7,09951.

Nilai rata-rata sebesar 1,35121 dengan standar deviasi sebesar

1,214777. Variabel Return On Asset (ROA) memiliki nilai minimum sebesar 0,00660 dan nilai maksimum sebesar 0,32114. Nilai rata-rata

sebesar 0,09410 dengan standar deviasi sebesar 0,60123. Variabel

maksimum sebesar 0,74286. Nilai rata-rata sebesar 0,31716 dengan

standar deviasi sebesar 0,13395. Dan yang terakhir adalah variabel

Good Corporate Governance yang diukur dengan Kepemilikan Manajerial (KM) memiliki nilai minimum sebesar 0,00002 dan nilai

maksimum 0,30510. Nilai rata-rata sebesar 0,06224 dengan standar

deviasi sebesar 0,09444.

Sementara variabel ROA yang sudah dimoderasi Corporate Social Responsibility (CSR) memiliki nilai minimum sebesar 0,00085 dan nilai maksimum sebesar 0,08835. Nilai rata-rata sebesar 0,03010

dengan standar devisiasi sebesar 0,02195. Variabel ROA yang sudah

dimoderasi oleh Good Corporate Governance (GCG) memiliki nilai minimum sebesar 0,0000 dan nilai maksimum sebesar 0,08228. Nilai

rata-rata sebesar 0,00576 dengan standar devisiasi sebesar 0,01206.

C. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk melihat apakah asumsi-asumsi yang

diperlukan dalam analisis regresi linear terpenuhi.Uji asumsi klasik ini

meliputi uji normalitas, uji multikolonearitas, uji heteroskedastisitas, dan,

uji autokorelasi.

1. Uji Normalitas

Uji normalitas adalah untuk menguji apakah dalam model

regresi variable dependen, variable independen atau keduanya

On-Sample kolmogorov smirrov. Hasil pengujian normalitas disajikan pada tabel 4.3 berikut :

Tabel 4.3 Hasil Uji Normalitas

Variabel Asymp. Sig. Nilai kritis Keterangan

Residual 0,089 0,05 Data berdistribusi normal

Sumber : Lampiran 8

Hasil uji normalitas dalam penelitian ini menunjukkan nilai

Asymp. Sig 0,089 < 0,05, yang berarti data tersebut berdistribusi normal.

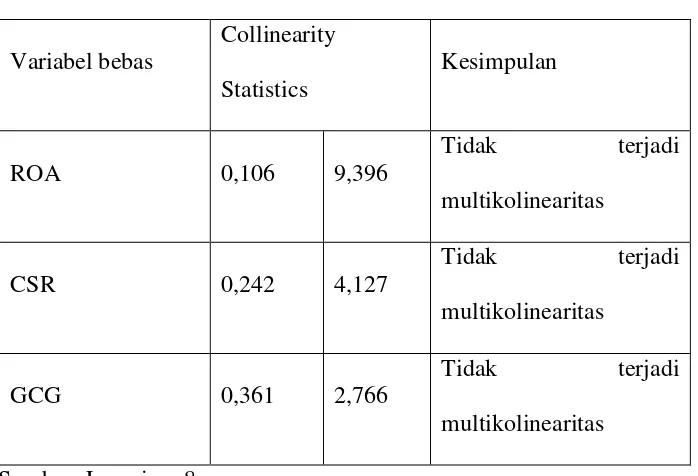

2. Uji Multikoleniaritas

Uji multikolonearitas merupakan uji yang digunakan untuk

menguji apakah model regresi ditemukan adanya korelasi antar

variable independen pada nilai tolerance dan nilai variance inflation factor (VIF) dalam collinearity statistics. Nilai cut off yang dipakai untuk menunjukkan adanya multikoleniaritas adalah

Table 4.4

Nilai tolerance ROA sebesar 0,106 dan nilai VIF sebesar 0,396. Nilai tolerance CSR sebesar 0,242 dan nilai VIF sebesar 4,127. Nilai tolerance GCG sebesar 0,361 dan nilai VIF sebesar 2,766.

Hasil pengujian tidak ada satu variable bebas yang memiliki nilai

tolerance > 0,1. Nilai variance inflation factor (VIF) pada masing-masing variable bebas < 10. Jadi dapat disimpulkan model regresi

tidak terjadi multikolonearitas antar variabel independen dalam