ANALYZES THE EFFECT OF PROFITABILITY LIQUIDITY AND LEVERAGE IN PREDICTING FINANCIAL DISTRESS

(A Study on the Manufacturing Companies Listed BEI during the Period of 2010- 2014)

Oleh:

IRIANTI AYU INDAH PERMATASARI 20120410288

FAKULTAS EKONOMI

ix

kondisi financial distress perusahaan. Penelitian ini menggunakan data sekunder, yaitu laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014. Metode pengambilan sampel yang digunakan adalah purposive sampling dan model analisis data yang digunakan adalah analisis regresi logistik.

Hasil dari penelitian ini menunjukkan bahwa rasio likuiditas dan rasio profitabilitas berpengaruh negatif signifikan terhadap kondisi financial distress perusahaan, sedangkan rasio leverage berpengaruh positif signifikan terhadap kondisi financial distress perusahaan.

ix

Erningtyas Sumintari

Ir. Titiek Widyastuti, M.S./Ir. Mulyono, M.P. Jurusan Agroteknologi Fakultas Pertanian UMY

ABSTRACT

This research titled Application Compost Of Coffee Rind Waste As A Substitute Manure On The Cultivation Of Strawberry ( Fragaria x ananassa ) has done in the Ngargosari village, district Samigaluh, Kulon Progo in December 2015 until May 2016. The purpose of this research is to determine the application of coffee rind compost as a substitute manure and get a dose of the right to cultivation of strawberry.

The research was conducted with experimental methods in a polybag. By using the design of single factor treatment and arranged in the completely randomized design (CRD). The Treatment being tested is manure 20 ton/h (control), compost coffee rind 14,5 ton/h, compost coffee rind 16,5 ton/h, compost coffee rind 18,5 ton/h, compost coffee rind 20,5 ton/h. Each treatment was repeated 3 times so that there are 15 experimental units consisting of three plant samples that contained 45 plants. Observation parameters which is plant height, leaf number, root length, fresh weight of plants, plant dry weight, fresh weight of root, root dry weight, cob length, diameter cobs and cobs fresh weight. Parameters measured were plant height, number of leaf, number of tillers, fresh shoot weight, dry shoot weight, wet root weight, root length, dry root weight, the number of fruits per plant, fruit diameter and the weight of fruits per plant

The results showed that the application of composted coffee rind and manure had the same effect on the cultivation of strawberry. Thus, composted coffee rind can be used as a substitute of manure on the cultivation of strawberry. Application of compost coffee rind 14.5 ton/h has been able to substitute the use of manure by 20 ton/h. However , increasing doses up to 20.5 ton/h was not followed by an increase in growth and yield

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG PENELITIAN

Perkembangan ekonomi dunia dalam beberapa tahun terakhir telah mengalami kemajuan yang sangat pesat. Kemajuan yang sangat pesat ini disebabkan oleh semakin kuat dan meluasnya globalisasi di seluruh dunia. Bisnis yang kuat dan berpengalaman akan semakin mendapat keuntungan. Akan tetapi di sisi lain, sebagai bisnis yang baru tumbuh ataupun bisnis yang berskala nasional akan sulit untuk bersaing dengan perusahaan asing, sehingga dampaknya adalah perusahaan yang berskala kecil akan mengalami krisis keuangan dalam perusahaan mereka.

Bursa Efek Indonesia (BEI) disebabkan karena perusahaan tersebut berada pada kondisi financial distress atau sedang mengalami kesulitan keuangan (Pranowo, 2010).

Kondisi ekonomi yang selalu mengalami perubahan ini terkadang mempengaruhi kegiatan dan kinerja perusahaan, baik perusahaan kecil maupun perusahaan besar, sehingga banyak perusahaan yang bangkrut terutama beberapa perusahaan manufaktur yang terdapat di BEI (Bursa Efek Indonesia).

Perusahaan merupakan suatu badan yang didirikan oleh perorangan atau lembaga dengan tujuan untuk memaksimalkan keuntungan sehingga mampu bertahan atau berkembang dalam jangka panjang dan tidak mengalami likuidasi. Namun pada kenyataannya perkembangan ekonomi yang selalu mengalami perubahan telah mempengaruhi kegiatan, kinerja, dan kondisi perusahaan, baik perusahaan kecil maupun besar. Ketidakmampuan mengatasi kondisi ini yang pada akhirnya membuat perusahaan yang telah beroperasi dalam jangka waktu tertentu terpaksa bubar atau di likuidasi karena mengalami financial distress yang berujung pada kebangkrutan.

Kebangkrutan perusahaan sebenarnya dapat di prediksi sebelumnya melalui laporan keuangan, dengan cara menganalisis laporan keuangan yang dikeluarkan oleh perusahaan yang bersangkutan. Analisis laporan keuangan merupakan alat yang penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan serta hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang telah diterapkan. Dengan melakukan analisis laporan keuangan perusahaan, maka dapat diketahui kondisi dan perkembangan financial perusahaan. Selain itu, juga dapat diketahui kelemahan serta hasil yang dianggap cukup baik dan potensi kebangkrutan perusahaan tersebut.

Menurut Brahmana (2007), financial distress terjadi karena perusahaan tidak mampu mengelola dan menjaga kestabilan kinerja keuangan perusahaannya yang bermula dari kegagalan dalam mempromosikan produknya yang berakibat pada turunnya penjualan sehingga dengan pendapatan yang menurun dari sedikitnya penjualan memungkinkan perusahaan mengalami kerugian operasional dan kerugian bersih untuk tahun berjalan. Lebih lanjut lagi, dari kerugian yang terjadi tersebut akan mengakibatkan defisiensi modal dikarenakan penurunan nilai saldo laba yang terpakai untuk melakukan pembayaran dividen kepada para pemegang saham, sehingga total ekuitas secara keseluruhan pun akan mengalami defisiensi. Apabila hal tersebut terus terjadi secara berkelanjutan, maka tidak menutupi kemungkinan bahwa suatu saat total kewajiban perusahaan akan melebihi total aktiva yang dimiliki oleh perusahaan tersebut. Kondisi yang telah disebutkan di atas mengasosiasikan suatu perusahaan sedang mengalami kesulitan keuangan (financial distress) yang pada akhirnya apabila perusahaan tidak mampu keluar dari kondisi seperti yang telah dijelaskan di atas, maka perusahaan tersebut akan mengalami kapailitan atau kebangkrutan. Oleh karena itu model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan perusahaan mampu melakukan tindakan-tindakan perbaikan guna mengantisipasi kondisi perusahaan yang mengarah pada kebangkrutan.

diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja, serta perubahan posisi keuangan, dimana informasi tersebut sangat berguna untuk mendukung pengambilan keputusan yang tepat oleh manajer perusahaan (Almilia, 2006). Agar informasi yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan yang ekonomis. Hal ini ditempuh dengan cara melakukan analisis laporan keuangan. Model yang sering digunakan dalam melakukan analisis tersebut adalah dalam bentuk rasio-rasio keuangan.

Peneliti lain juga berpendapat bahwa kebangkrutan dapat dihindari. Sebelum terjadinya kebangkrutan maka akan terjadi financial distress. Seperti yang dikemukakan Altman (1968) dalam penelitiannya membuktikan bahwa 90% kasus kebangkrutan perusahaan dapat diprediksi secara tepat pada satu tahun sebelum kebangkrutan itu terjadi dengan tingkat ketepatan prediksi kebangkrutan sebesar 94% dan 95% benar dalam penelitiannya. Oleh karena itu, peneliti berusaha mempelajari adanya financial distress yang terjadi dalam perusahaan-perusahaan yang masih aktif. Model Altman ini dikenal dengan Z-Score, yaitu score yang ditentukan dari hitungan standar kali nisbah-nisbah keuangan yang menunjukkan tingkat kemungkinan kebangkrutan suatu perusahaan.

pada profitabilitas, likuiditas, dan leverage. Rasio-rasio tersebut memiliki kegunaan yang berbeda-beda dan memberikan indikasi yang berbeda mengenai kesehatan keuangan perusahaan.

Rasio likuiditas menunjukan kemampuan perusahaan dalam mendanai operasional perusahaan dan melunasi kewajiban jangka pendeknya yang jika perusahaan semakin likuid maka financial distress akan semakin kecil terjadi. Jumlah alat-alat pembayaran (alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai kekuatan membayar belum tentu dapat memenuhi segala kewajiban finansialnya yang segera harus dipenuhi atau dengan kata lain perusahaan tersebut belum tentu memiliki kemampuan membayar.

Rasio financial leverage menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek maupun jangka panjang. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (bank). Rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan hutang (Elfianto Nugroho, 2011).

persaingan, semakin tinggi persaingan antar perusahaan maka akan mengakibatkan semakin tinggi pula biaya yang dikeluarkan perusahaan tersebut, dan selanjutnya akan berpengaruh pada profitabilitas perusahaan. Apabila usaha tersebut gagal maka perusahaan tersebut akan mengalami kerugian, yang pada akhirnya akan mempengaruhi keuangan perusahaan yang akan menyebabkan perusahaan tersebut mengalami financial distress.

Penelitian dilakukan Platt dan Platt (2002) menunjukkan rasio likuiditas memiliki hubungan negatif terhadap kemungkinan perusahaan akan mengalami financial distress. Luciana dan Emanuel (2003) yang menggunakan rasio-rasio keuangan yang digunakan oleh Platt dan Platt (2002) yaitu rasio keuangan yang berasal dari informasi di dalam neraca dan laporan rugi laba.

Penelitian yang dilakukan oleh Zu’amroh (2005) mengutip hasil

penelitian Avianti menggunakan model prediksi kepailitan yang dibangun dengan menggunakan rasio-rasio keuangan yang dimaksudkan sebagai representasi kondisi keuangan perusahaan, dan selanjutnya dapat digunakan untuk mengurangi ketidakpastian di masa depan yaitu memprediksi kepailitan suatu perusahaan.

besar nilai profitabilitas (ROA) maka akan semakin besar kemungkinan perusahaan mengalami financial distress. Fenomena ini adalah fenomena dimana kondisi perekonomian sedang labil. Sebaliknya penelitian Arini, Diah (2010) profitabilitas berpengaruh signifikan terhadap financial distress perusahaan artinya semakin besar profitabilitas semakin mengurangi kondisi financial distress perusahaan. Kondisi demikian menunjukkan kondisi perekonomian sedang stabil.

Beberapa teknik yang biasa digunakan untuk menganalisis kebangkrutan adalah model logit, MDA (multivariate discrimant analysis), Z-score, model trait recognition dan artificial neural network (ANN). Munculnya berbagai model prediksi kebangkrutan merupakan antisipasi dan sistem peringatan dini terhadap financial distress karena model tersebut dapat digunakan sebagai sarana untuk mengidentifikasikan bahkan memperbaiki kondisi sebelum sampai pada kondisi krisis atau kebangkrutan.

Penelitian yang dilakukan oleh Altman (1968) merupakan penelitian awal yang mengkaji pemanfaatan analisis rasio keuangan sebagai alat untuk memprediksi kebangkrutan perusahaan. Model Altman ini dikenal dengan Z-score yaitu score yang ditentukan dari hitungan standar kali nisbah–nisbah keuangan yang menunjukkan tingkat kemungkinan kebangkrutan perusahaan.

B. Batasan Masalah Penelitian

pada kategori financial distress dan kategori sehat atau non-financial distress berdasarkan model Altman atau yang dikenal dengan Z-Score. Karakteristik rasio keuangan perusahaan yang diambil adalah: likuiditas perusahaan, financial leverage perusahaan, dan profitabilitas perusahaan.

C. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang penelitian diatas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah likuiditas berpengaruh terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI?

2. Apakah profitabilitas berpengaruh terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI?

3. Apakah financial leverage berpengaruh terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI?

D. Tujuan Penelitian

Berdasarkan pada rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk menganalisis dan membuktikan:

1. Pengaruh likuiditas terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI.

3. Pengaruh financial leverage terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI.

E. Manfaat Penelitian

Dari tujuan diatas, maka penelitian ini bermanfaat: 1. Manfaat Teoritis

Bagi akademisi, penelitian ini diharapkan dapat menambah wawasan mengenai pengaruh likuiditas, financial leverage, dan profitabilitas terhadap financial distress perusahaan dan dapat digunakan sebagai acuan pada penelitian berikutnya dengan tema yang relevan.

Bagi peneliti, penelitian ini sebagai sarana pengaplikasian ilmu manajemen keuangan selama perkuliahan dan dapat menambah wawasan dan pengetahuan peneliti tentang financial kondisi distress perusahaan. 2. Manfaat Praktik

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI 1. Financial distress

Financial Distress merupakan faktor yang penting harus diwaspadai setiap saat, karena uang atau modal merupakan suatu penggerak kegiatan suatu bisnis usaha. Untuk menghadapi kesulitan yang berkepanjangan yang bisa berpengaruh buruk pada kinerja perusahaan atau bahkan sampai kegagalan usaha yang dapat mengakibatkan kebangkrutan dimasa yang akan datang, maka financial distress dapat segera dideteksi sedini mungkin. Untuk dapat menditeksi dengan baik, harus menggunakan berbagai alat analisis sesuai dengan kebutuhan.

Kondisi financial distress perusahaan juga didefinisikan sebagai kondisi di mana hasil operasi perusahaan tidak cukup untuk memenuhi kewajiban perusahaan (Insolvency). Financial distress, berarti kesulitan dana untuk menutup kewajiban perusahaan atau kesulitan likuiditas yang diawali dengan kesulitan ringan sampai pada kesulitan yang lebih serius, yaitu jika hutang lebih besar dibandingkan dengan aset. Luciana (2006), Hofer (1980) dan Whitaker (1999) mengumpamakan kondisi financial distress sebagai suatu kondisi dari perusahaan yang mengalami laba bersih (net profit) negatif selama beberapa tahun tersebut. Menurut Fachrudin (2008), ada beberapa definisi kesulitan keuangan menurut tipenya, antara lain sebagai berikut :

a. Economic Failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana pendapatan perusahaan tidak cukup untuk menutupi total biaya, termasuk cost of capital. Bisnis ini masih dapat melanjutkan operasinya sepanjang kreditur bersedia menerima tingkat pengembalian (rate of return) yang di bawah pasar.

b. Business Failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan operasi dengan alasan mengalami kerugian.

c. Technical Insolvency

memenuhi kewajiban lancarnya ketika jatuh tempo. Ketidakmampuan membayar hutang secara teknis menunjukkan bahwa perusahaan sedang mengalami kekurangan likuiditas yang bersifat sementara, dimana jika diberikan beberapa waktu, maka kemungkinan perusahaan bisa membayar hutang dan bunganya tersebut. Di sisi lain, apabila technical insolvency merupakan gejala awal kegagalan ekonomi, ini mungkin bisa menjadi sebuah tanda perhentian pertama menuju bankruptcy.

d. Insolvency in Bankruptcy

Insolvency in bankruptcy bisa terjadi di suatu perusahaan apabila nilai buku hutang perusahaan tersebut melebihi nilai pasar asset saat ini. Kondisi tersebut bisa dianggap lebih serius jika dibandingkan dengan technical insolvency, karena pada umumnya hal tersebut merupakan tanda kegagalan ekonomi, bahkan mengarah pada likuidasi bisnis. Perusahaan yang sedang mengalami keadaan seperti ini tidak perlu terlibat dalam tuntutan kebangkrutan secara hukum.

e. Legal Banckruptcy

Financial distress terjadi ketika perusahaan mengalami kesulitan keuangan (financial difficult) yang dapat diakibatkan oleh bermacam-macam akibat. Salah satu penyebab kesulitan keuangan menurut Brigham dan Daves (2003) adalah adanya serangkaian kesalahan yang terjadi di dalam perusahaan, pengambilan keputusan yang kurang tepat oleh manajer, dan kelemahan-kelemahan yang saling berhubungan yang dapat menyumbang baik secara langsung maupun tidak langsung terhadap manajemen perusahaan, serta penyebab yang lain adalah kurangnya upaya pengawasan terhadap kondisi keuangan sehingga penggunaan dana perusahaan kurang sesuai dengan apa yang dibutuhkan. Hal ini memberikan kesimpulan bahwa tidak ada jaminan perusahaan besar dapat terhindar dari masalah ini, alasannya adalah karena financial distress berkaitan dengan kondisi keuangan perusahaan dimana setiap perusahaan pasti akan berurusan dengan keuangan untuk mencapai target laba dan kelangsungan hidup perusahaan.

Prediksi financial distress perusahaan menjadi perhatian dari banyak pihak. Pihak-pihak yang menggunakan model tersebut meliputi (hanafi, 2004):

a. Investor. Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunganya.

b. Pembuat peraturan. Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu, hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

c. Pemerintah. Prediksi financial distress juga penting bagi pemerintah dalam menetapkan kebijakan.

d. Auditor. Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

Dari uraian pendapat-pendapat tersebut maka dapat disimpulkan bahwa financial distress merupakan kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau krisis. Berbagai penelitian terdahulu pun telah dilakukan untuk menguji efektivitas financial ratios dalam memprediksi financial distress di suatu perusahaan, antara lain adalah penelitian dilakukan oleh Altman (1968) merupakan penelitian awal yang mengkaji pemanfaatan analisis rasio keuangan sebagai alat untuk memprediksi kebangkrutan perusahaan. Model Altman ini dikenal dengan Z-score yaitu score yang ditentukan dari hitungan standar kali nisbah– nisbah keuangan yang menunjukkan tingkat kemungkinan kebangkrutan perusahaan. Dengan menggunakan analisis diskriminan, fungsi diskriminan akhir yang digunakan untuk memprediksi kebangkrutan perusahaan memasukkan rasio-rasio keuangan berikut: working capital/total assets, retained earnings/total assets, earnings before interest and taxes/total assets, market value equity/book value of total debt, sales/total assets. Secara umum disimpulkan bahwa rasio-rasio keuangan tersebut bisa digunakan untuk memprediksi kebangkrutan perusahaan. Adapun teori yang digunakan dalam penelitian ini, yaitu:

a. Teori Keagenan

orang lain atau agent untuk menjalankan aktivitas perusahaan. Principal adalah pemegang saham/ pemilik/ investor, sedangkan agent adalah manajer atau manajemen yang mengelola perusahaan. Principal menyediakan fasilitas dan dana untuk kebutuhan operasi perusahaan, sedangkan agent berkewajiban mengelola perusahaan dengan tujuan meningkatkan kemakmuran pemilik atau laba perusahaan.

Teori agency menurut Handono Mardiyanto (2009) ketidakselarasan kepentingan antara pemilik perusahaan dan kreditor. Teori agensi (Home 1995 dalam Hasa Nurrohim Kp, 2008) adalah suatu teori yang menjelaskan adanya pertentangan posisi antara manajemen (sebagai agen) dengan pemegang saham (sebagai pemilik). Para pemegang saham berharap agar agen akan bertindak atas kepentingan mereka sehingga perusahaan dapat meningkatkan nilainya, sekaligus memberikan keuntungan kepada pemegang saham. Untuk melakukan fungsinya dengan baik, maka manajemen harus diberikan insentif yang memadai, dan juga sekaligus pengawasan yang baik.

positive agency research dan principal agent research. Positve agent research memfokuskan pada identifikasi situasi dimana agen dan prinsipal mempunyai tujuan yang bertentangan dan mekanisme pengendalian yang terbatas hanya menjaga perilaku self serving agen. Secara ekslusif, kelompok ini hanya memperhatikan konflik tujuan antara pemilik (stockholder) dengan manajer. Sementara itu principal agent research memfokuskan pada kontrak optimal antara perilaku dan hasilnya, secara garis besar penekanan pada hubungan principal dan agent. Principal-agent research mengungkapkan bahwa hubungan agent-principal dapat diaplikasikan secara lebih luas, misalnya untuk menggambarkan hubungan pekerja dan pemberi kerja, lawyer dengan kliennya, auditor dengan auditee.

auditing, baik prinsipal maupun agen diasumsikan sebagai orang yang memiliki rasionalitas ekonomi, dimana setiap tindakan yang dilakukan termotivasi oleh kepentingan pribadi atau akan memenuhi kepentingannya terlebih dahulu sebelum memenuhi kepentingan orang lain.

Teori keagenan mengatakan sulit untuk mempercayai bahwa manajemen (agent) akan selalu bertindak berdasarkan kepentingan pemegang saham (principal), sehingga diperlukan monitoring dari pemegang saham (Copeland dan Weston,1992). Shareholder atau prinsipal mempekerjakan agen untuk melaksanakan tugas termasuk pengambilan keputusan ekonomik, dalam lingkungan yang tidak pasti seperti perusahaan dalam kondisi financial distress. Agen sebagai seorang manajer akan mengambil keputusan untuk melakukan berbagai strategi guna mempertahankan kelangsungan usaha perusahaan. Disisi lain agen merupakan pihak yang diberikan kewenangan oleh prinsipal berkewajiban mempertanggungjawabkan apa yang telah diamanahkan kepadanya.

terbaik principal, khususnya bila orang yang oportunis terlibat didalamnya (Jensen dan Meckling, 1976). Menurut Fama dan Jensen (1983) tidak adanya prosedur pengawasan yang efektif, manajemen kemungkinan akan melakukan penyimpangan yang merugikan pemegang saham. Misalnya dengan memperlihatkan beberapa kondisi perusahaan seolah-olah target tercapai. Sehingga pemegang saham merasa manajemen melakukan kegiatan dengan baik dan menghasilkan laba. Namun karena tidak adanya pengawasan efektif dari pemegang saham sehingga manajemen terus-menerus memberikan keterangan palsu pada pemegang saham yang akhirnya dapat muncul permasalahan pada perusahaan seperti financial distress.

yang ada, sehingga kreditor bisa menerima bunga atas pinjaman yang diberikan.

Pengawasan atau monitoring yang dilakukan oleh pihak independen memerlukan biaya atau monitoring cost dalam bentuk biaya audit, yang merupakan salah satu dari agency cost (Jensen dan Meckling, 1976). Biaya pengawasan (monitoring cost) merupakan biaya untuk mengawasi perilaku agent apakah agent telah bertindak sesuai kepentingan principal dengan melaporkan secara akurat semua aktivitas yang telah ditugaskan kepada manajer. Uraian tersebut diatas memberi makna bahwa auditor merupakan pihak yang dianggap dapat menjembatani kepentingan pihak pemegang saham (principal) dengan pihak manajer (agent) dalam mengelola keuangan perusahaan (Setiawan, 2006) termasuk menilai kelayakan strategi manajemen dalam upaya untuk mengatasi kesulitan keuangan perusahaan.

senyatanya (Cosserat, 1999). Sejalan dengan pendekatan audit topdown holistic, auditor berkewajiban untuk mengevaluasi resiko bisnis klien (Boynton, 2002). Perusahaan yang mengalami financial distress memiliki resiko bisnis yang lebih besar. Oleh karena itu, auditor akan mempertimbangkan rencana dan tindakan stratejik yang dilakukan manajemen, khususnya rencana manajemen yang terlalu optimistik (Hackenbrack dan Nelson, 1996).

Pengguna laporan keuangan akan mengambil keputusan ekonomi atas dasar laporan keuangan auditan. Oleh karena itu, opini tentang kemampuan perusahaan untuk melanjutkan usahanya merupakan informasi penting bagi pengguna laporan keuangan. Opini going concern, yang secara jelas menyebutkan adanya keraguan auditor akan kemampuan perusahaan untuk melanjutkan usahanya merupakan signal bahwa perusahaan sedang menghadapi masalah going concern, seperti masalah kesulitan keuangan.

b. Teori Trade off

Teori ini pertama kali diperkenalkan pada tahun 1963 oleh

Modigliani dan Miller dalam sebuah artikel American Economic Review

53 (1963, June) yang berjudul Corporate Income Taxes on the Cost of

Capital: A Correction. Artikel ini merupakan perbaikan model awal

mereka yang sebelumnya memperhitungkan adanya pajak perseroan

(akan tetapi tetap mengabaikan pajak perorangan). Selanjutnya model

pajak perseroan (Brigham, and Ehrhardt, 2005). Dalam teori ini

menjelaskan ide bahwa berapa banyak hutang perusahaan dan berapa

banyak ekuitas perusahaan sehingga terjadinya keseimbangan antara

biaya dan keuntungan.

Teori ini menyatakan bahwa suatu perusahaan memiliki tingkat

hutang yang optimal dan berusaha untuk menyesuaikan tingkat hutang

aktualnya ke arah titik optimal, ketika perusahaan tersebut berada pada

tingkat hutang yang terlalu tinggi (overlevered) atau terlalu rendah

(underlevered). Pada kondisi yang stabil, perusahaan akan menyesuaikan

tingkat hutangnya kepada tingkat rata-rata hutangnya dalam jangka

panjang.

Ada hal-hal yang membuat perusahaan tidak bisa menggunakan

hutang sebanyak banyaknya. Suatu hal yang terpenting adalah dengan

semakin tingginya hutang, akan semakin tinggi kemungkinan

kebangkrutan. Biaya tersebut terdiri dari 2 (dua) hal (Brigham dan

Houstan,2001), yaitu biaya langsung, biaya yang dikeluarkan untuk

membayar biaya administrasi, atau biaya lainnya yang sejenis. Biaya

Tidak Langsung yaitu, biaya yang terjadi karena dalam kondisi

kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan

dengan perusahaan secara normal. Misalnya Suplier tidak akan mau

memasok barang karena mengkhawatirkan kemungkinan tidak akan

biaya keagenan antara pemegang hutang dengan pemegang saham akan

meningkat, karena potensi kerugian yang dialami oleh pemegang hutang

akan meningkatkan pengawasan terhadap perusahaan. Pengawasan bisa

dilakukan dalam bentuk biaya biaya monitoring dan bisa dalam bentuk

kenaikan tingkat bunga.

Setiap perusahaan memiliki tingkat hutang yang berbeda-beda,

tergantung pada jenis industrinya. Perusahaan perangkat lunak (software)

memiliki target leverage yang berbeda dengan perusahaan manufaktur

karena karakteristik aset kedua perusahaan ini berbeda. Perusahaan

perangkat lunak memiliki proporsi aset tak berwujud yang lebih besar

dibandingkan perusahaan manufaktur dalam bentuk lisensi atau paten,

sehingga penilaian asetnya menjadi lebih sulit. Karena itu, umumnya

perusahaan manufaktur memiliki tingkat hutang yang lebih tinggi

daripada perusahaan perangkat lunak. Pada kasus lain, banyak

perusahaan yang dibatasi oleh regulasi pemerintah dalam menentukan

tingkat hutangnya. Perusahaan yang bergerak di bidang perbankan

dibatasi oleh regulasi dalam menentukan tingkat hutangnya melalui

penentuan CAR (capital adequacy ratio) oleh bank sentral.

Di sisi lain, tingkat hutang yang terlalu tinggi menyebabkan

perusahaan memiliki risiko gagal bayar yang lebih tinggi. Permasalahan

lain yang dapat timbul adalah perilaku substitusi aset berisiko lebih

kerugian atas aset-aset berisiko tersebut berdampak lebih besar terhadap

debtholders, bukan pemegang saham. Underinvestment juga merupakan

perilaku yang mungkin timbul, dimana manajer akan melepaskan

peluang-peluang investasi menguntungkan yang dimilikinya karena

keuntungan dari investasi tersebut dinikmati lebih besar oleh debtholders,

sehingga mengakibatkan pengalihan kesejahteraan dari pemegang saham

kepada debtholders. Ketiga masalah ini menyebabkan biaya pendanaan

yang lebih tinggi ketika perusahaan memiliki tingkat hutang yang terlalu

besar. Tingkat hutang yang optimal adalah ketika keuntungan dari hutang

sebanding dengan biaya yang ditimbulkannya.

B. FAKTOR-FAKTOR YANG MEMPENGARUHI KONDISI

FINANCIAL DISTRESS

1. Likuiditas

perusahaan dengan melibatkan besarnya aktiva lancar relatif terhadap hutang lancarnya. (Hanafi 2004).

Rasio ini menunjukkan jika rasio rendah maka mengakibatkan likuiditas jangka pendek yang rendah. Rasio lancar yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas tinggi dan resiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan. Menurut Ahmad (2012), rasio likuiditas berhubungan negatif dengan financial distress. Adapun rasio likuiditas dalam penelitian ini diukur dengan menggunakan current ratio (CR), yaitu total aktiva lancar dibagi dengan total kewajiban lancar yang dimiliki perusahaan (Almilia dan Kristijadi, 2003).

2. Leverage

Rasio yang tinggi berarti perusahaan menggunakan hutang/financial laverage yang tinggi. Penggunaan hutang yang tinggi akan meningkatkan profitabilitas, dilain pihak hutang yang tinggi akan meningkatkan resiko. Jika perusahaan tinggi maka perusahaan akan memperoleh keuntungan yang tinggi, karena hanya membayar bunga yang sifatnya tetap.

3. Profitabilitas

meningkat dan akhirnya akan meningkatkan pula tingkat profitabilitas yang bisa dinikmati oleh pemegang saham. (Ardiyanto, 2011).

C. HUBUNGAN ANTAR VARIABEL DAN PENURUNAN HIPOTESIS 1. Pengaruh Likuiditas terhadap Kondisi Financial distress

Rasio likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas perusahaan. Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai operasional perusahaan dalam memenuhi kewajiban (hutang) jangka pendek (Sawir, 2005). Penggunaan hutang lancar relatif lebih mudah dibanding hutang jangka panjang, sedangkan aktiva lancar bersifat kurang produktif dibanding aktiva tetap. Rasio lancar yang tinggi menunjukkan kelebihan aktiva lancar atau bisa dibilang likuiditas tinggi dan resiko rendah, tetapi dalam hal ini mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan, dengan adanya pengaruh yang tidak baik, maka akan mempengaruhi kondisi keuangan yang akan mengarah kepada kesulitan keuangan atau financial distress.

tersebut tidak cepat ditangani maka akan mendekatkan perusahaan pada kondisi financial distress.

Pada penelitian Lusiana Spica Almalia dan Kristanji, menghasilkan bahwa Rasio likuiditas (CA/CL) signifikan pada tingkat 10% ataupun 5%. Koefisien regresi untuk variabel CA/CL sebesar -2.4471 dan bertanda negatif, yang menunjukan bahwa rasio likuiditas berpengaruh negatif terhadap financial distress suatu perusahaan.

Disisi lain penelitian yang telah dilakukan oleh Almilia dan Kristijadi (2003) menunjukkan bahwa liquidity ratio (current assets/current liabilities) signifikan berpengaruh negatif terhadap kemungkinan terjadinya financial distress di suatu perusahaan. Hal ini menunjukkan bahwa semakin tinggi kemampuan perusahaan dapat memenuhi kewajiban pendeknya, maka semakin kecil kemungkinan perusahaan mengalami financial distress.

Hipotesis pertama yang dikembangkan berdasarkan uraian di atas adalah sebagai berikut:

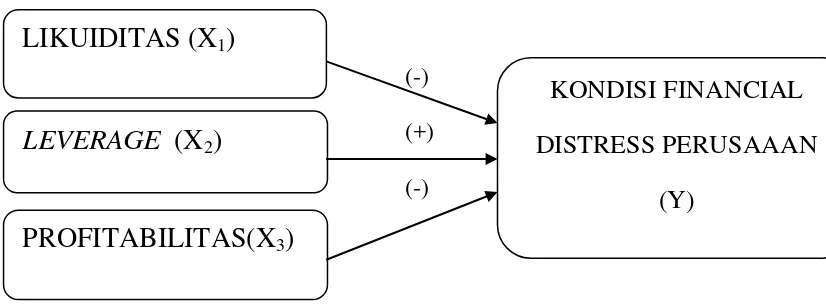

H1 : Likuiditas berpengaruh negatif signifikan terhadap kondisi financial distress perusahaan.

2. Pengaruh Leverage terhadap Kondisi Financial distress

memiliki risiko keuangan yang tinggi. Bentuk resiko itu salah salah satunya adalah ketika perusahaan tidak mampu dalam membayar hutang, yang mana disebabkan karena penjualan yang sedikit sehingga akan mengalami kesulitan keuangan (financial distress). Menurut Yuvita (2010), risiko keuangan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan (financial distress). Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di masyarakat.

Di samping itu, dalam teori keagenan kelangsungan hidup perusahaan berada di tangan agent. Apakah agent memutuskan untuk melakukan pendanaan dari pihak ketiga atau tidak. Namun jika proporsi hutang yang dimiliki perusahaan terlalu besar, maka perlu dipertanyakan apakah terjadi kesalahan pengambilan keputusan oleh agent dalam mengelola perusahaan atau agent memang sengaja bertindak sesuatu yang hanya mementingkan dirinya sendiri. Oleh karena itu keputusan agent mengenai pendanaan aset perusahaan sangatlah penting, karena jika agent terlalu banyak menggunakan dana pihak ketiga sebagai pendanaannya, maka akan timbul kewajiban yang lebih besar di masa mendatang, dan hal itu akan mengakibatkan perusahaan akan rentan terhadap kesulitan keuangan atau financial distress. Di sisi lain, hal ini sesuai pula dengan teori trade off yang menyatakan bahwa tingkat hutang yang terlalu tinggi menyebabkan

perusahaan memiliki risiko gagal bayar yang lebih tinggi. Karena tingginya

suatu hutang perusahaan maka potensi kerugian yang dialami oleh pemegang

perusahaan juga diperlukan. Pengawasan bisa dilakukan dalam bentuk biaya

biaya monitoring dan bisa dalam bentuk kenaikan tingkat bunga.

Penelitian Luciana dan Kristijadi (2003) yang bertujuan untuk membuktikan manfaat laporan keuangan dalam memprediksi kinerja perusahaan seperti financial distress, penelitian ini membuat 12 persamaan regresi untuk menunjukkan bahwa rasio keuangan dapat digunakan untuk memprediksi financial distress. Hasil penelitian ini menunjukkan bahwa rasio financial leverage yaitu variabel total hutang dibagi dengan total modal (DER) dapat digunakan untuk memprediksikan financial distress suatu perusahaan. Karena semakin besar rasio financial leverage akan semakin besar kemungkinan perusahaan mengalami financial distress. Koefisien dalam variabel ini bertanda positif, artinya variabel DER memiliki pengaruh positif terhadap financial distress suatu perusahaan. Hipotesis yang kedua dalam penelitian ini adalah sebagai berikut:

H2 : Financial leverage berpengaruh positif signifikan terhadap kondisi financial distress perusahaan.

3. Pengaruh Profitabilitas terhadap Kondisi Financial distress

Rasio profitabilitas digunakan untuk mengukur seberapa profitable perusahaan tersebut atau dengan kata lain seberapa besar persentase pendapatan yang bisa dihasilkan oleh perusahaan. Profitabilitas adalah tingkat keberhasilan atau kegagalan perusahaan selama jangka waktu tertentu. Rasio profitabilitas yang diproksikan dengan menggunakan ROA (return on asset) seberapa besar laba bersih yang diperoleh perusahaan bila diukur dari nilai aktiva, semakin besar laba yang didapat semakin kecil kemungkinan terjadinya financial distress perusahaan.

Di samping itu, menurut teori keagenan kegiatan operasi perusahaan adalah tugas agent. Oleh karena itu, jika suatu perusahaan mempunyai laba yang tinggi, maka dapat dikatakan bahwa agent berhasil mengambil keputusan terbaik dalam pengelolaan perusahaan. Dengan laba yang tinggi maka dapat menarik minat investor untuk berinvestasi di perusahaan tersebut, sehingga peluang perusahaan mengalami financial distress adalah semakin kecil.

Penelitian yang dilakukan Arini (2010) menunjukkan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap kondisi financial distress perusahaan artinya semakin besar profitabilitas suatu perusahaan semakin mengurangi kondisi financial distress perusahaan tersebut. Berdasarkan uraian diatas maka hipotesis ketiga dalam penelitian ini adalah sebagai berikut:

D. Model Penelitian

Adapun model penelitian dalam penelitian ini adalah sebagai berikut:

(-) (+) (-)

Gambar 1. Kerangka Penelitian

LIKUIDITAS (X

1)

LEVERAGE

(X

2)

PROFITABILITAS(X

3)

KONDISI FINANCIAL

DISTRESS PERUSAAAN

BAB III

METODE PENELITIAN

A. Obyek/subjek penelitian

Obyek dan subjek pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2010-2014 yang diperoleh dari website http://www.idx.co.id, Indonesian Capital Market Directory (ICMD).

B. Jenis Data

Penelitian ini mengambil data sekunder berupa laporan keuangan periode 2010-2014 yang dipublikasikan. Data laporan keuangan diperoleh dari Publikasi BEI. Periodisasi data penelitian yang mencakup data periode tahun 2010 sampai 2014 dipandang cukup mewakili untuk memprediksi financial distress.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian adalah metode purposive sampling, yaitu penentuan sampel berdasarkan kriteria tertentu sesuai dengan yang dikehendaki oleh peneliti. Adapun kriteria-kriteria yang dipilih dalam penentuan sampel adalah:

2. Perusahaan menyampaikan laporan keuangan 31 Desember secara rutin pada periode 2010-2014 (terutama item – item laporan keuangan yang di hitung menjadi rasio – rasio keuangan dan digunakan sebagai variabel independen dalam penelitian ini). 3. Perusahaan yang mengalami financial distress adalah dengan

menggunakan model Altman atau yang lebih dikenal dengan Z-Score:

Zi =1,2 ( ) +1,4 ( ) + 3,3 ( ) + 1,0 ( ) + 0,6

Dimana :

WC = Working Capital

RE = Retained Earning

EBIT = Earning Before Interest & Tax

S = Sales

EQ = Equity

TA = Total Assets

TL = Total Liabilities

Model ini menghasilkan 3 kategori,antara lain sebagai berikut :

Z-score ≤ 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrut pun sangat terbuka lebar.

1,81 < Z-score < 2,99 berada di daerah abu – abu sehingga

keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya, tergantung dari keputusan/ kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

Z-score ≥ 2,99 dikategorikan sebagai perusahaan yang sangat sehat

sehingga tidak mengalami kesulitan keuangan.

D. Teknik Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder, maka metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode studi kepustakaan dan studi observasi. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Sedangkan metode studi observasi yaitu suatu cara memperoleh data dengan menggunakan dokumentasi yang berdasarkan pada laporan keuangan yang telah dipublikasikan oleh BEI.

E. Difinisi Operasional Variabel Penelitian 1. Financial distress (Zi)

kondisi financial distress sebagai suatu kondisi dari perusahaan yang mengalami laba bersih (net profit) negatif selama beberapa tahun tersebut.

Pengukuran financial distress dalam penelitian ini menggunakan model Altman yang dikenal dengan Z-score, yaitu score yang ditentukan dari hitungan standar kali nisbah–nisbah keuangan yang menunjukkan tingkat kemungkinan kebangkrutan perusahaan. Jika suatu perusahaan mempunyai skor di bawah 1,8, maka perusahaan tersebut mempunyai probabilitas yang tinggi untuk bangkrut. Z-score dalam penelitian ini dirumuskan sebagai berikut:

Zi =1,2 (

EBIT = Earning Before Interest & Tax

S = Sales

EQ = Equity

TA = Total Assets

TL = Total Liabilities

Zi =0, jika perusahaan dikatagorikan kelompok perusahaan yang tidak mengalami financial distress. (Apabila nilai Z-score > 1,81 dan Z-score < 2,99)

2. Likuiditas ( CR )

Menurut Fred Weston dalam Kasmir (2010) menyatakan bahwa rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (hutang) jangka pendek. Rasio likuiditas menyatakan tingkat kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih. Tingginya rasio likuiditas menunjukkan kemampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo. Oleh karena itu, diharapkan ada hubungan negatif antara rasio likuiditas dan financial distress.

Likuiditas dalam penelitian ini menggunakan rasio lancar (Current ratio) dengan rumus :

Current Ratio = aktiva lancar Kewajiban Lancar

3. Profitabilitas (ROA)

ukuran tingkat efektivitas manajemen suatu perusahaan (Kasmir, 2010). Tingginya profitabilitas suatu perusahaan akan menunjukkan bahwa perusahaan mampu menghasilkan laba yang tinggi, sehingga kenaikan aktiva juga akan terjadi dan akan menjauhkan perusahaan dari ancaman financial distress. Oleh karena itu, diperkirakan ada hubungan negatif antara rasio profitabilitas dengan financial distress. Profitabilitas dalam penelitian ini menggunakan ROA (Return on Asset) dengan rumus:

ROA = Laba Bersih Total Aktiva

4. Financial Leverage (DER)

Financial leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban baik untuk jangka pendek maupun jangka panjang. Analisis terhadap rasio ini diperlukan untuk mengukur kemampuan perusahaan dalam membayar hutang (jangka pendek dan jangka panjang) apabila pada suatu saat perusahaan dilikuidasi atau dibubarkan (Sigit, 2008). Financial leverage diproxikan dengan DER merupakan perbandingan antara total hutang dibagi dengan total modal. DER dalam penelitian ini dirumuskan sebagai berikut : DER = Total Hutang

F. Uji Analisis Data 1. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh variabel independen yang dimasukkan dalam model terhadap variabel dependen. Metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah regresi logistik (logistic regression), dimana variabel bebasnya merupakan kombinasi antara matrix dan non matrix (nominal). Dalam penggunaannya, regresi logistik tidak memerlukan distribusi yang normal pada variabel bebasnya (variabel independen). Pada prinsipnya, regresi logistik mempunyai tujuan untuk memperkirakan besarnya probabilitas kejadian tertentu di dalam suatu populasi sebagai suatu fungsi eksplanatori. Ghozali (2009) menjelaskan bahwa logistic regression sebetulnya mirip dengan analisis diskriminan yaitu untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya. Namun, dalam hal ini di analisis dengan logistic regression karena tidak perlu asumsi normalitas data pada variabel bebasnya. Regresi logistik adalah regresi yang digunakan untuk menguji apakah probabilitas terjadinya variabel dependen/terikat dapat diprediksi oleh variabel bebasnya (variabel independen). Dalam penggunaannya, regresi logistik tidak memerlukan distribusi yang normal pada variabel bebasnya (variabel independen).

financial distress atau tidak. Variabel independen yang digunakan dalam model adalah financial ratios. Adapun financial ratios yang digunakan dalam penelitian ini adalah rasio leverage, rasio likuiditas, rasio aktivitas, dan rasio profitabilitas. Berdasarkan rumusan masalah dan kerangka teoritis yang telah disajikan sebelumnya, maka model yang digunakan dalam penelitian ini adalah (Imam Ghozali, 2001):

Zi = α + βitCRit+ βitROAit + βitDERit + e

Dimana :

Zi = variabel kondisi financial distress perusahaan CRit = variabel rasio likuiditas.

DERit = variabel rasio leverage. ROAit = variabel rasio profitabilitas. α = konstanta

β1...β3 = koefisien regresi

e = error term (2,7182)

2. Uji Statistik Deskriptif

adalah Range, yang mana menunjukkan selisih antara nilai maksimum dan minimum. Adapun skewness berfungsi untuk mengukur kemiringan distribusi data, sedangkan kurtosis 53 digunakan untuk mengukur puncak distribusi data. Keduanya merupakan ukuran untuk melihat apakah data terdistribusi secara normal ataukah tidak.

a. Hosmer and Lemeshow Test

Hosmer dan Lemeshow,s Goodness of Fit Test menguji hipotesis bahwa data empiris cocok atau sesuai dengan model ( tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai Hosmer and Lemeshow Goodness of Fit test statistic sama dengan atau kurang dari 0,05 maka hipotesis ditolak yang berarti ada perbedaan signifikan anatara model dengan nilai observasinya sehingga Goodnes of Fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistic Hosmer aand Lemeshow Goodnes of Fit lebih besar dari 0,05 maka hipotesis tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya.

b. Nagelkerke R2 (Koefisien Determinasi Majemuk)

Koefisien ini digunakan untuk mengukur seberapa besar variasi dari variabel dependennya dapat dijelaskan oleh variasi nilai dari variabel – variabel bebasnya. Dengan kata lain nilai – nilai statistik tersebut

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Pada penelitian ini yang menjadi obyek penelitian adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2010-2014 yang diperoleh dari website http://www.idx.co.id, Indonesian Capital Market Directory (ICMD).

Teknik pengumpulan data pada penelitian ini adalah data sekunder yang diperoleh melalui laporan tertulis berupa laporan keuangan perusahaan

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu penentuan sampel berdasarkan kriteria tertentu sesuai dengan yang dikehendaki oleh peneliti. Adapun kriteria-kriteria yang dipilih dalam penentuan sampel adalah:

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2014

3. Perusahaan yang mengalami financial distress adalah dengan

EBIT = Earning Before Interest & Tax S = Sales

EQ = Equity TA = Total Assets TL = Total Liabilities

Model ini menghasilkan 3 kategori,antara lain sebagai berikut :

Z-score ≤ 1,81 dikategorikan sebagai perusahaan yang memiliki

kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrut pun sangat terbuka lebar.

1,81 < Z-score < 2,99 berada di daerah abu – abu sehingga

Z-score ≥ 2,99 dikategorikan sebagai perusahaan yang sangat sehat

sehingga tidak mengalami kesulitan keuangan.

Setelah melakukan perhitungan rasio-rasio Altman untuk memprediksi kondisi financial distress, maka di dapat perincian sebagai berikut:

Tabel 4.1

Gambaran Tingkat Kesehatan Perusahaan di Indonesia

Tahun Sehat Sakit

Jumlah Persentase (%) Jumlah Persentase (%)

2010 54 21,86 % 12 11,88

2011 56 22,67 % 16 15,84

2012 46 18,62 % 18 17,82

2013 49 19,84 % 27 26,73

2014 42 17 % 28 27,72

Total 247 100 % 101 100 %

Sumber: Lampiran 1

perusahaan berkembang sehat tergantung dari kebijakan manajemen perusahaan.

B. Uji Analisis Data

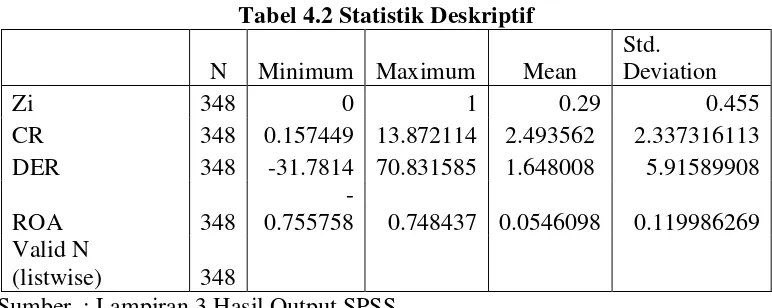

1. Uji Statistik Deskriptif

Deskriptif statistik menjelaskan besarnya nilai rata-rata, deviasi standar, nilai minimum, dan nilai maksimum untuk variabel-variabel kecuali variabel dummy. Hasil statistik deskriptif disajikan pada Tabel 4.2 di bawah ini.

Sumber : Lampiran 3 Hasil Output SPSS

Berdasarkan Tabel 4.2 menunjukkan deskriptif statistik masing-masing variabel penelitian. Nilai rata-rata likuiditas sebesar 2,493562. Nilai minimum likuiditas sebesar 0,157449 dan nilai maksimum likuiditas sebesar 13,872114. Standar deviasi sebesar 2,337316113. Nilai rata-rata dari hasil uji statistik deskritif untuk variabel profitabilitas adalah sebesar 0,0546098. Nilai terendah variabel profitabilitas bernilai negatif sebesar 0,755758 dan nilai tertinggi sebesar 0, 748437. Nilai

CR 348 0.157449 13.872114 2.493562 2.337316113 DER 348 -31.7814 70.831585 1.648008 5.91589908

ROA 348

-0.755758 0.748437 0.0546098 0.119986269 Valid N

standar deviasi sebesar 0,119986269. DER mempunyai nilai rata-rata dari hasil uji statistik deskriptif adalah sebesar 1,648008, standar deviasi sebesar 5,915899080 dengan nilai terendah negatif sebesar 31,7814 dan nilai tertinggi sebesar 70,831585.

2. Uji hipotesis

a. Pengujian Pengaruh Faktor yang Mempengaruhi Financial Distress

Analisis regresi logistik digunakan untuk mengetahui pengaruh variabel independen yaitu likuiditas, profitabilitas, dan DER. Hasil analisis regresi logistik antara variabel independen yaitu likuiditas, profitabilitas, dan DER terhadap financial distress sebagai berikut:

Sumber : Lampiran 3 Hasil Output SPSS

Berdasarkan hasil analisis regresi (Tabel 4.3), diperoleh persamaan sebagai berikut:

Zi = 0,07 – 0,225CRit + 0,071ROAit– 20,703DERit + e Tabel 4.3

Hasil Analisis Regresi Logistik

Variabel Koefisien Standar Error Df Signifikansi

CR -0.225 0.092 1 0.015

DER 0.071 0.034 1 0.035

ROA -20.703 2.916 1 0

Dari persamaan regresi logistik diatas dapat diartikan sebagai berikut :

1) Makna koefisien regresi logistik likuiditas sebesar -0,225 adalah apabila terjadi penurunan sebesar 1 poin maka kemungkinan terjadinya kondisi financial distress perusahaan akan meningkatkan sebesar 0,225. Dengan asumsi variabel lainnya ( Leverage dan Profitabilitas) adalah konstan.

2) Makna koefisien regresi logistik leverage sebesar 0,071 adalah apabila terjadi kenaikan 1 poin maka kemungkinan terjadinya financial distress akan meningkan sebesar 0,071. Dengan asumsi variabel lainnya ( Likuiditas dan Profitabilitas) adalah konstan.

b.

Hosmer and Lemeshow TestSumber: Lampiran 3 Hasil Output SPSS

Nilai Chi-square pada tabel 4.4 adalah sebesar 12,565 dengan probabilitas signifikansinya 0,128 yang nilainya jauh di atas 0,05. Dengan demikian dapat disimpulkan bahwa model dapat diterima.

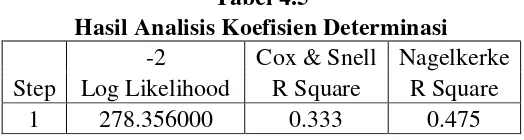

c. Nagelkerke R2 (Koefisien Determinasi)

Sumber : Lampiran 3 Hasil Output SPSS

Berdasarkan nilai Cox dan Snell R square sebesar 0,333 atau 33,3% Dan Nagelkerke R Square sebesar 0,475 atau 47,5% berarti variabilitas variabel likuiditas, profitabilitas, dan DER terhadap financial distress sebesar 47,5% sedangkan sisanya dipengaruhi oleh variabel di luar penelitian sebesar 52,5% (100% - 52,5%).

Tabel 4.4

Hosmer and Lemeshow Test Step Chi-square df Sig.

1 12.565 8 0.128

Tabel 4.5

Hasil Analisis Koefisien Determinasi Step

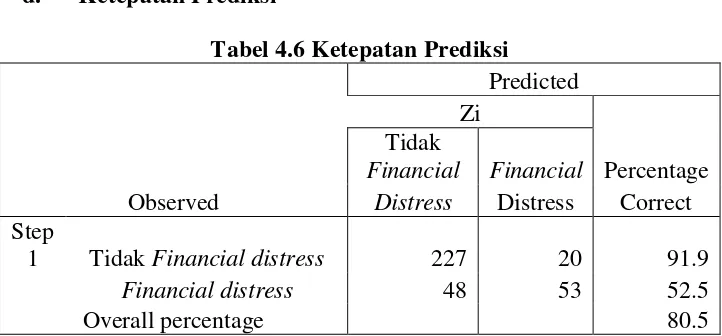

d. Ketepatan Prediksi

Financial Financial Percentage Distress Distress Correct Step

1 Tidak Financial distress 227 20 91.9

Financial distress 48 53 52.5

Overall percentage 80.5

Sumber : Lampiran 3 Hasil Output SPSS

Pada tabel 4.6 ini menghitung nilai estimasi yang benar dan salah. Menurut prediksi perusahaan yang tidak mengalami financial distress adalah 247, sedangkan hasil observasinya hanya 227 jadi ketepatan klasifikasinya 91,9%. Sedangkan prediksi perusahaan yang mengalami financial distress adalah 101, akan tetapi hasil observasi hanya 53, sehingga ketepatan klasifikasinya 52,5%. Atau secara keseluruhan ketepatan klasifikasinya adalah 80,5%.

C. Pembahasan

1. Pengaruh Likuiditas Terhadap Financial distress

perusahaan manufaktur perusahaan, diterima. Berarti likuiditas dapat memprediksi kondisi financial distress perusahaan. Likuiditas umumnya dinilai dari kemampuan perusahaan membayar hutang lancar dengan aktiva lancar yang dimiliki. Hasil penelitian yang menunjukkan bahwa likuiditas berpengaruh signifikan terhadap financial distress. Hal ini dikarenakan bahwa pada perusahaan sampel perusahaan memiliki kemampuan mendanai operasional perusahaan dalam memenuhi kewajiban (hutang) jangka pendek dengan hutang lancar yang dimilikinya. Oleh karena itu perusahaan mengelola hutang lancar dengan aktiva yang dimiliknya dengan baik sehingga tidak terjadi financial distress.

2. Pengaruh Leverage Terhadap Financial distress

Hasil analisis menunjukkan bahwa DER berpengaruh positif signifikan terhadap kondisi financial distress perusahaan. Hal ini dibuktikan dengan hasil pengujian DER dengan tingkat signifikansi 0,035 (<0,05) dengan koefisien 0,071. Hal itu berarti Hipotesis Dua (H2) yang menyatakan bahwa DER berpengaruh positif signifikan terhadap financial distress pada perusahaan manufaktur yang terdaftar di BEI, diterima. Hutang yang diproksikan dengan DER dapat menyebabkan perusahaan mengalami kondisi financial distress. Berarti DER dapat memprediksi suatu financial distress perusahaan. DER merupakan perbandingan antara total hutang dibagi dengan modal perusahaan. Rasio DER menunjukkan seberapa besar modal perusahaan dibiayai oleh hutang.

3. Pengaruh Profitabilitas Terhadap Financial distress

Hasil analisis data menunjukkan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap financial distress dengan tingkat signifikansi sebesar 0,000 (<0,05) dengan koefisien -20,703. Hal ini berarti Hipotesis Tiga (H3) yang menyatakan bahwa profitabilitas berpengaruh negatif signifikan terhadap financial distress, diterima. Hal itu menunjukkan bahwa semakin tinggi profitabilitas maka semakin kecil kemungkinan perusahaan akan mengalami financial distress. Hal itu dikarenakan kemampuan memperolah laba perusahaan yang semakin tinggi akan mempengaruhi kondisi keuangan yang baik sehingga tidak akan terjadi financial distress.

BAB V

SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan maka dapat disimpulkan bahwa:

1. Rasio likuiditas berpengaruh negatif signifikan terhadap financial distress perusahaan manufaktur yang terdaftar di BEI. Artinya semakin baik kemampuan perusahaan dalam membayar hutang lancar dengan aktifa lancar yang dimiliki, maka akan memperkecil kemungkinan perusahaan tersebut mengalami kondisi financial distress perusahaan.

2. Rasio leverage berpengaruh positif dan signifikan terhadap financial distress perusahaan manufaktur yang terdaftar di BEI. Artinya semakin besar hutang perusahaan maka semakin besar pula kemungkinan perusahaan mengalami kondisi financial distress. 3. Rasio profitabilitas berpengaruh negatif dan signifikan terhadap

B. Saran

Saran-saran yang penulis berikan untuk penelitian selanjutnya sebagai berikut:

1. Bagi perusahaan disarankan agar dalam pengambilan keputusan mempertimbangkan rasio likuiditas, profitabilitas, dan leverage dengan melihat laporan keuangan perusahaan, agar perusahaan nantinya tidak berada dalam kondisi kesulitan keuangan.

2. Penelitian selanjutnya diharapkan dapat menggunakan rasio keuangan lain yang mampu memprediksi financial distress seperti rasio arus kas, rasio aktivitas, dan rasio-rasio keuangan yang lain, sehingga tidak terbatas rasio likuiditas, financial leverage, dan profitabilitas.

C. KETERBATASAN PENELITIAN

Berdasarkan pada penelitian yang telah dilakukan, ada beberapa keterbatas penelitian. Antara lain adalah sebagai berikut :

1. Masih terbatasnya sampel penelitian, yaitu pada perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2014.

2. Rasio yang digunakan dalam penelitian ini sebatas rasio profitabilitas, likuiditas, dan leverage perusahaan.

DAFTAR PUSTAKA

Altman, E.I., 1968. Financial Ratio, Discriminant Analysis, and the Prediction of Corporat Bankruptcy. The Journal of Finance, September (25).

Arini, Diah. 2010. Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta. Skripsi thesis, UniversitasMuhammadiyah Surakarta.

Almilia, Luciana Spica. 2003. “Analisis Faktor-faktor yang mempengaruhi Kondisi Financial distress suatu perusahaan yang Terdaftar di Bursa

Efek Indonesia”. Simposium Nasional Akuntansi VI, 16-17 Oktober 2003.

Luciana S. A., Emanuel K, Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, Jurnal Akuntansi dan Auditing Indonesia (JAAI), 2003 Platt, H, dan M.B. Platt. (2002). Predicting Financial distress. Journal of

Financial Service professionals, 56.

Supardi dan Sri Mastuti. (2003). “Validitas Penggunaan Z-Score Altman Untuk Menilai Kebangkrutan pada Perusahaan Perbankan Go Public Di Bursa Efek Jakarta”. Jurnal Akuntansi. Manajemen dan Sistem Informasi. No. 7.

Lukas, S. A. (2003). Manajemen Keuangan. Edisi Revisi. Yogyakarta: ANDI

Prof. Dr. H. Imam Ghozali, M.Com., Akt.2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang : BP Universitas Diponegoro Endang A, 2012a, Pengaruh Kinerja Keuangan dan Sensitivitas Perusahaan

terhadap Faktor-Faktor Ekonomi Makro dalam Memprediksi Kondisi Financial distress pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia, Prosiding

Iramani Rr, 2008, Model Prediksi Financial distress Perusahaan Go Public di Indonesia (Studi pada Sektor Manufaktur), Jurnal Aplikasi Manajemen. Volume 6, Nomor I . April.

Wild Jhon J., Subramanyam KR., Hasley Robert F.(Yasivi S. Bachtiar, S. Nurwahyu Harahap), 2005. “Analisis Laporan Keuangan”, Edisi 8, Jakarta: Salemba Empat.

Spica, Luciana Almilia, Kristijadi, “Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan manufaktur yang terdaftar di BEJ”. Jurnal Akuntansi dan Auditing Indonesia, Vol. 7 No. 2,Desember 2003.

Spica, Luciana Almilia, Kristijadi, “Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan manufaktur yang terdaftar di BEJ”. Jurnal Akuntansi dan Auditing Indonesia, Desember 2003

Prastowo, Dwi dan Rifka Juliaty. 2008. Analisis Laporan Keuangan: Konsep dan Aplikasi. Edisi Kedua. STIM YKPM: Yogyakarta.

Sigit, R. 2008. Pengaruh Rasio Likuiditas, Financial Leverage dan Arus Kas Untuk Memprediksi Financial Distress Pada Perusahaan Real Estate And Property yang Terdaftar Di BEJ tahun 2004-2005. Skripsi Fakultas Ekonomi UNS.

Putra, Satriyadi. 2009. ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI KONDISI KEUANGAN FINANCIAL DISTRESS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA. Skripsi Ekonomi Universitas Sebelas Maret Surakarta.

NO PERUSAHAAN TAHUN Zi KATEGORI

344 VOKS 2012 3.011774 SEHAT

345 VOKS 2014 3.166826 SEHAT

346 YPAS 2010 4.793502 SEHAT

347 YPAS 2011 4.589546 SEHAT

NO KODE TAHUN

52 BRPT 2013 18,002,299 10,477,230 7,765,413 1.349217 15,483,636 12,995,893 1.191425 -254,443 -0.014134

NO KODE TAHUN

110 HMSP 2010 20,525,123 15,768,558 9,778,942 1.612501 10,309,671 10,214,464 1.009321 6,422,748 0.312921

111 HMSP 2011 19,376,343 14,851,460 8,489,897 1.749310 9,174,554 10,201,789 0.899308 8,064,426 0.416200

112 HMSP 2012 26,247,527 21,128,313 11,897,977 1.775790 12,939,107 13,308,420 0.972250 9,945,296 0.378904

113 HMSP 2013 27,404,594 21,247,830 12,123,790 1.752573 13,249,559 14,155,035 0.936032 10,818,486 0.394769

114 HMSP 2014 28,380,630 20,777,514 13,600,230 1.527733 14,882,516 13,498,114 1.102563 10,181,083 0.358734

115 IGAR 2010 347,473 308,787 43,851 7.041732 54,229 240,128 0.225834 53,270 0.153307

130 IMAS 2013 22,315,023 11,634,955 10,717,555 1.085598 15,655,152 6,659,870 2.350669 621,140 0.027835

131 IMAS 2014 23,471,398 11,845,370 11,473,256 1.032433 16,744,375 6,727,023 2.489121 -67,093 -0.002859

NO KODE TAHUN

147 INKP 2010 53,195,656 9,800,636 9,713,271 1.008994 35,176,388 18,018,038 1.952287 116,705 0.002194

148 INKP 2011 57,299,196 13,309,711 12,586,892 1.057426 38,953,698 18,345,498 2.123338 -28,110 -0.000491

149 INKP 2012 64,281,325 16,216,377 9,663,308 1.678139 44,237,388 20,043,937 2.207021 480,531 0.007475

150 INKP 2013 83,156,170 21,772,035 14,868,626 1.464294 55,008,815 28,147,355 1.954316 2,714,149 0.032639

151 INKP 2014 81,073,679 20,612,745 14,924,630 1.381123 51,123,165 29,950,514 1.706921 1,568,851 0.019351

152 INRU 2010 2,614,474 342,583 210,597 1.626723 1,482,519 1,131,955 1.309698 3,600 0.001377

166 JPFA 2012 10,961,464 6,429,500 3,523,891 1.824546 6,198,137 4,763,327 1.301220 1,074,577 0.098032

NO KODE TAHUN

194 KRAS 2010 17,584,059 12,287,724 6,930,713 1.772938 8,158,514 9,293,915 0.877834 1,060,867 0.060331

195 KRAS 2014 32,313,988 13,165,036 17,575,737 0.749046 21,222,718 11,091,270 1.913461 -1,951,109 -0.060380

196 LION 2010 303,900 271,268 28,733 9.440991 43,971 259,929 0.169165 38,631 0.127117

231 POLY 2010 3,988,442 2,124,483 11,220,829 0.189334 11,900,693 -7,912,251 -1.504084 334,977 0.083987

232 POLY 2011 3,683,206 2,100,374 10,586,175 0.198407 11,025,252 -7,342,047 -1.501659 -54,582 -0.014819

NO KODE TAHUN

10,158,343 -1.426973 -368,860 -0.085043

235 POLY 2014 3,419,605 2,206,400 14,013,459 0.157449 14,709,466

-11,289,861 -1.302892 -994,087 -0.290702

236 PRAS 2010 454,598 211,446 156,342 1.352458 317,889 136,709 2.325297 306 0.000673

253 RMBA 2014 10,250,546 6,023,047 6,012,572 1.001742 11,647,399 -1,396,853 -8.338314 -2,278,718 -0.222302

254 ROTI 2010 568,265 212,987 92,639 2.299107 112,813 455,452 0.247695 99,775 0.175578