THE INFLUENCE OF MANAJERIAL OWNERSHIP, INSTITUSIONAL OWNERSHIP, LEVERAGE POLICY, PROFITABILITY AND FIRM SIZE

TO DIVIDEND POLICY

(Study on Manufacturing and Real Estate Companies Listed at BEI in 2009-2014)

Oleh:

TATA RIANA ELSY DAMAYANTI 20120410367

FAKULTAS EKONOMI

i

THE INFLUENCE OF MANAJERIAL OWNERSHIP, INSTITUSIONAL OWNERSHIP, LEVERAGE POLICY, PROFITABILITY AND FIRM SIZE

TO DIVIDEND POLICY

(Study on Manufacturing and Real Estate Companies Listed at BEI in 2009-2014)

Oleh:

TATA RIANA ELSY DAMAYANTI 20120410367

FAKULTAS EKONOMI

iv Dengan ini saya,

Nama : Tata Riana Elsy Damayanti

Nomo rmahasiswa : 20120510367

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, KEBIJAKAN HUTANG, PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN” (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI pada Tahun 2009-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 9 Mei 2016

v

“Bertawakalah pada Allah, maka Allah akan mengajarimu. Sesungguhnya Allah Maha Mengetahui segala sesuatu.”

(QS. Al-Baqarah: 282)

“Berlelah – lelahlah, manisnya hidup terasa setelah berjuang. Jika engkau tak tahan lelahnya belajar, engkau akan menangung perihnya kebodohan”

vi Bismillahirrahmanirrahim,

Alhamdulillah, terima kasih untuk Allah SWT dan Nabi besar kita Muhammad SAW

yang telah memberikan segala petunjuk kepada saya sehingga skripsi ini telah selesai

pada waktunya. Skripsi ini akan saya persembahkan untuk-Nya dan Nabi Muhammad

SAW.

Untuk kedua orang tuaku, Bambang Rudi Edi dan Rundiyah yang amat sangat saya

cintai dan saya sayangi, terima kasih selalu ku ucapkan untuk kedua orang tuaku yang

telah banyak memberikan dukungan dan semangatnya sepanjang hidupnya. Terima

kasih banyak Ibuk Bapak .

Untuk kakak ku tersayang, Ruditya Destiana dan keponakan ku Mirza Ali Fardani

terima kasih telah menghibur aku, terima kasih untuk segala keceriaannya. Untuk

keluarga ku yang ada di Yogyakarta mbak Susi, Budhe, Conan dan Gayasi terima

kasih telah menampung ketika hari libur.

Untuk Pak Imam Bintoro selaku dosen pembimbing skripsi saya. Terima kasih untuk

bersedia membimbing saya hingga skripsi saya ini telah selesai dan saya minta maaf

atas segala kesalahan saya yang telah saya perbuat.

Untuk Ardian Kurniawan, Eka Yuni Wijiyati, Intan Hasanah, Nanang Eko Mulyono,

Destya Hariana, Nilam Fuziah yang telah memberikan semangat, ilmu dan

vii

Untuk Ratri Werdi Erdianty, Guniarti Indah Wardani, Allan Fazri dan Fathah

Anjasmoro yang telah memberikan semangat juga, kita sama – sama berjuang untuk

mendapatkan gelar S.E ini. Terima kasih untuk selalu menemaniku, menghiburku dan

membuatku tersenyum.

Untuk teman dan sahabat seperjuangan ( Menur Ajeng R, Melisa, Rizki K Dewi,

Femi Kurnia, Digna, Sukesih, Bondan Wicaksono, Wawan, Fian, Rudi, Biko, Badru,

Rizki, Alvin, Farid, Syabu, Mahmud Yunus, Hilman, Indah Paramita, Nugraheni

Pangestuti, Cynthia, Titin, Teteh, Yuyun, Yesika, Amran dan yang tidak dapat

disebutkan satu persatu). Terima kasih untuk kebersamaan kita selama ini dan sukses

untuk kita semua.

Untuk dosen-dosen di Manajemen yang tidak dapat disebutkan satu persatu terima

x

Puji syukur kehadirat Allah SWT. Yang telah menciptakan manusia dengan

akal dan pikiran sehingga manusia mampu untuk berpikir bagaimana

mengembangkan kualitas hidupnya, sehingga penulis dapat menyelesaikan karya tulis

ini dengan baik.

Skripsi dengan judul “PENGARUH KEPEMILIKAN MANAJERIAL,

KEPEMILIKAN INSTITUSIONAL, KEBIJAKAN HUTANG,

PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN”dapat terselesaikan. Penulisan skripsi ini dimaksudkan untuk memenuhi persyaratan dalam menyelesaikan Pendidikan Program Sarjana (S1)

di Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta (UMY).

Penulis ucapkan terima kasih yang sebesar-besarnya atas kerjasama, bantuan

serta bimbingan dari berbagai pihak, dengan ketulusan dan keikhlasannya

memberikan waktu, saran, dan sumbangan pemikiran yang tak ternilai harganya. Oleh

karena itu, penulis menyampaikan ucapan terima kasih kepada :

1. Bapak Dr. Nano Prawoto, S.E, M.Si selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta yang telah memberi berbagai

kemudahan kepada penulis dalam menyelesaikan studi di Fakultas

xi

Muhammadiyah Yogyakarta yang telah memberikan dukungan dan bantuan

selama proses penyelesaian karya tulis ini.

3. Kedua Orang Tuaku, Bapak dan Ibu tercinta. Penulis yakin tanpa doa,

bimbingan dan dukungan dari kalian semua ini hanya semu belaka. Semoga

usaha bapak dan ibu dalam mendidik penulis tidak pernah sia-sia dan menjadi

barokah bagi keluarga.

4. Teman - teman yang selalu memberikan semangat, perhatian, pengertian, dan

dukungan dalam penyelesaian karya tulis ini.

5. Teman-teman seperjuangan dan Semua pihak yang tidak dapat penulis

sebutkan satu per satu yang telah memberikan informasi, bantuan, semangat

dan kerjasamanya.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih

terdapat banyak kekurangan dan jauh dari sempurna. Oleh karena itu, masukan dan

saran yang membangun dari semua pihak sangat penulis harapkan. Semoga skripsi ini

dapat memberikan manfaat dan dapat dijadikan bahan referensi bagi penelitian

selanjutnya.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, 9 Mei 2016

xii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PERNYATAAN ... iii

HALAMAN PERSTUJIAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAAN ... v

INTISARI ... vii

C. Rumusan Masalah Penelitian ... 4

D. Tujuan Penelitian ... 5

3. Teori Pendukung Kebijakan Dividen ... 9

4. Faktor – Faktor yang mempengaruhi Kebijakan Dividen ... 10

B. Pengaruh antar variabel ... 11

1. Pengaruh kepemilikan manajerial perusahaan terhadap kebijakan Dividen 13 2. Pengaruh kepemilikan Inst perusahaan terhadap Kebijakan Dividen ... 14

3. Pengaruh kebijakan hutang terhadap Kebijakan Dividen ... 14

xiii

BAB III METODE PENELITIAN ... 23

A. Objek Penelitian ... 23

B. Jenis Data ... 23

C. Teknik pengambilan Sampel ... 23

D. Teknik Pengumpulan Data ... 25

E. Definisi Operasional Variabel Penelitian ... 25

F. Uji Kualitas Data ... 26

G. Uji Hipotesis dan Analisis Data ... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 31

A. Gambaran Umum Objek Penelitian ... 31

B. Hasil Uji Kualitas Data ... 33

C. Hasil Linier Berganda ... 40

D. Hasil Penelitian (Uji Hipotesis) ... 43

E. Pembahasan (Interprestasi) ... 47

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 54

A. Simpulan ... 54

B. Saran ... 56

C. Keterbatasan Penelitian ... 56

DAFTAR PUSTAKA

xiv

4. 1 Proses Seleksi Sampel ... 32

4.2 Hasil Uji Descriptive Statistic ... 33

4.3 Hasil Uji Normalitas ... 36

4.4 Hasil Multikolonearitas ... 37

4.5 Hasil Uji Autokolerasi. ... 38

4.6 Hasil Uji Heteroskedastisitas ... 39

4.7 Hasil Regresi Linier Berganda ... 41

4.7 Hasil Uji Nilai T ... 41

4.8 Hasil Uji F ... 46

xv

viii

dividen dapat dijadikan sebagai tolak ukur atau indikator kondisi keuangan perusahaan,

apakah perusahaan dalam kondisi yang profit ataupun sebaliknya. Kebijakan dividen sendiri

dapat dipengaruhi oleh beberapa faktor, diantaranya : kepemilika manajerial, kepemilikan

institusional, kebijakan hutang, profitabilitas dan ukuran perusahaan. Tujuan penelitian ini

adalah untuk mengetahui pengaruh kepemilika manajerial, kepemilikan institusional,

kebijakan hutang, profitabilitas dan ukuran perusahaan terhadap kebijakan dividen pada

perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia

pada periode 2009 – 2014. Teknik pengambilan sampel yang digunakan adalah purpoise

sampling dan diperoleh 20 perusahaan. Teknik analisis data yang digunakan adalah dengan

menggunakan uji regresi linier berganda. Hasil pengujian hipotesis menunjukkan bahwa

kepemilikan manajerial, kebijakan hutang dan profitabilitas berpengaruh signifikan terhadap

kebijakan dividen. Selanjutnya, kepemelikan institusional tidak berpengaruh signifikan tetapi

untuk ukuran perusahaan berpengaruh signifikan namun arahnya yang negatif terhadap

kebijakan dividen.

Keyword : kepemilikan manajerial, kepemilikan institusional, kebijakan hutang, profitabilitas

ix

or indicator of company’s finance condition. Which is the company in profil condition or visa versa. Dividen policy it self can be influenced by several factors such as manajerial

ownership, institusional ownership, leverage policy, profitability and firm size. The aim of

this research is to exposes the influence of manajerial ownership, institusional ownership,

leverage policy, profitability and firm siz toward manufacture company’s dividen policy

where exist in stock exchange.

Population in this research is manufacture company in Indonesia’s stock exchange in 2009 -

2014. The sampelling technique which being used is purpoise sampling and achieved 20

companies. The data of analysis technique is to use double linier regretion test. The result of

hypothesis showed that manajerial ownership, leverage policy and profibility, influenced

significantly toward dividen policy. On the other hand, institusional ownership and firm size

did not influence significantly toward dividen policy.

1 A. Latar Belakang

Tujuan berdirinya suatu perusahaan adalah menghasilkan laba

maksimal dalam jangka panjang. Manajemen sebagai pengelola

perusahaan, diharapkan mampu mencapai hal - hal tersebut sehingga dapat

dapat memaksimalkan kesejahteraan para pemegang saham melalui

keputusan – keputusan yang dibuatnya. Salah satu tujuan dari investor

dalam berinvestasi adalah untuk memperoleh pendapatan (return) berupa

dividend yield dan capital gain, (Yunita dan Erawati, 2014) tetapi tidak

semua perusahaan itu membagikan dividen tergantung dari kebijakan

perusahaan. Kebijakan dividen merupakan keputusan apakah laba yang

diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai

dividen atau ditahan dalam perusahaan sebagai bentuk laba ditahan guna

membiayai investasi dimasa yang akan datang. Penetapan dalam kebijakan

dividen itu sangat penting karena berkaitan dengan kesejahteraan

pemegang saham. Dividen yang akan dibagikan kepada pemegang saham

dapat berupa cash dividend serta stock dividend. Cash dividen adalah

dividen yang dibayarkan dalam bentuk kas, sedangkan stock dividend

adalah dividen yang dibayar sebagai penambahan lembar saham pada

pihak yang memiliki kepentingan tetapi saling bertentangan, yang disebut

sebagai agency cost.

Para manajer seringkali bertindak untuk memaksimumkan

kepentingannya sendiri yang tidak selaras dengan kepentingan pemegang

saham, dan manajer yang punya saham diperusahaan tentunya akan

menselaraskan kepentingannya sendiri dengan kepentingannya sebagai

pemegang saham (Devi dan Erawati, 2014). Agency cost juga dapat

dikurangi dengan cara meningkatkan proporsi penggunaan hutang dalam

pendanaan, karena hutang mewajibkan perusahaan untuk melunasi

kewajibannya Dewi (2008).

Dalam mengawasi dan memonitor perilaku manager, pemegang

saham harus bersedia mengeluarkan kos pengawasan yang disebut agency

cost. Untuk mengurangi agency cost dapat dilakukan dengan kepemilikan

institusional. Kepemilikan institusional merupakan salah satu mekanisme

monitoring eksternal yang mampu mengawasi dan mendisiplinkan

manajer agar selalu berusaha memaksimumkan kesejahteraan pemegang

saham. Peningkatan kepemilikan isntitusional menyebabkan kinerja

manager diawasi secara optimal. Sehingga kepemilikan institusional akan

berpengaruh terhadap biaya keagenan dan perubahan dukungan terhadap

manajemen dan pilihan kebijakan perusahaan, dalam hal ini kebijakan

dividen Bukhori (2008).

Kebijakan dividen juga dipengaruhi oleh kebijakan hutang

kebangkrutan perusahaan. Apabila beban hutang semakin tinggi maka

akan berpengaruh pada kemampuan perusahaan di dalam membagikan

dividen kepada pemegang saham. Profitabilitas juga dapat

mempengaruhi dalam kebijakan dividen. Profitabilitas merupakan

kemampuan perusahaan dalam menghasilkan laba (profit). Setiap

perusahaan yang didirikan tentu saja diorientasikan untuk

mendapatkan laba dengan tidak mengorbankan kepentingan pelanggan

untuk mendapatkan kepuasan (Brigham dan Houston, 2011). Laba

perusahaan tersebut akan menjadi acuan dalam pembayaran dividennya.

Besarnya tingkat laba akan mempengaruhi besarnya tingkat pembayaran

dividen yang dibagikan kepada pemengang saham. ROA digunakan

sebagai alat ukur profitabilitas karena dengan demikian bagi investor

jangka panjang akan sangat berkepentingan dengan analisa profitabilitas

ini.

Selain profitabilitas faktor yang dapat mempengaruhi kebijakan

dividen adalah ukuran perusahaan. Ukuran suatu perusahaan dapat dilihat

dari total aset, penjualan, tenaga kerja, dan kapitalisasi pasar.

Perusahaan yang besar akan memberikan pembayaran dividen yang

tinggi karena perusahaan besar lebih stabil dalam menghasilkan laba, serta

lebih mampu memanfaatkan sumber daya yang dimilikinya daripada

perusahaan kecil. Perusahaan kecil akan memberikan pembayaran dividen

yang lebih rendah karena laba yang dihasilkan dialokasikan pada laba

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

dilakukan oleh Dewi (2008). Adapun replikasi yang dilakukan dalam

penelitian ini adalah penulis tetap menggunakan lima variabel yaitu

kepemilikan manajerial, kepemilikan institusional, kebijakan hutang,

profitabilitas dan ukuran perusahaan. Periode pengambilan data dalam

penelitian Dewi (2008) adalah tahun 2002 – 2005 sedangkan dalam

penelitian ini menggunakan data dengan cakupan yang lebih lama dan

terkini yaitu pada tahun 2009 – 2014. Obyek penelitian yang di gunakan

dalam penelitian Dewi (2008) adalah semua perusahaan yang go public,

sedangkan dalam penelitian ini adalah perusahaan manufaktur. Alasan

peneliti memilih perusahaan manufaktur sebagai objek penelitian di

karenakan perusahaan manufaktur membutuhkan sumber dana yang akan

digunakan untuk investasi pada perusahaan. Perusahaan manufaktur lebih

membutuhkan sumber dana jangka panjang untuk membiayai operasi

perusahaan mereka, salah satunya dengan investasi saham oleh para

investor, sehingga dapat mempengaruhi nilai perusahaan Herawaty,

(2008).

B. Batasan Masalah Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu :

1. Dilakukan hanya pada perusahaan – perusahaan manufaktur yang

tercatat di Bursa Efek Indonesia (BEI)

3. Variabel dependen dalam penelitian ini hanya menggunakan satu

variabel yaitu kebijakan dividen.

4. Variabel independen yang digunakan yaitu Kepemilikan Manajerial,

Kepemilikan Institusinal, Kebijakan Hutang, Profitabilitas dan Ukuran

Perusahaan.

C. Rumusan Masalah

1. Apakah kepemilikan manajerial berpengaruh terhadap kebijakan

dividen ?

2. Apakah kepemilikan institusional berpengaruh terhadap kebijakan

dividen ?

3. Apakah kebijakan hutang berpengaruh terhadap kebijakan dividen ?

4. Apakah profitabilitas berpengaruh terhadap kebijakan dividen ?

5. Apakah ukuran perusahaan berpengaruh terhadap kebijakan dividen ?

D. Tujuan Penelitian

1. Untuk menguji pengaruh kepemilikan manajerial terhadap kebijakan

dividen.

2. Untuk menguji pengaruh kepemilikan institusional terhadap kebijakan

dividen.

3. Untuk menguji pengaruh kebijakan hutang terhadap kebijakan dividen.

4. Untuk menguji pengaruh profitabilitas terhadap kebijakan dividen.

5. Untuk menguji pengaruh ukuran perusahaan terhadap kebijakan

E. Manfaat Penelitian 1. Bidang Teoritis

Menambah ilmu pengetahuan baru mengenai pengaruh

kepemilikan manajerial, kepemilikan institusional, kebijakan hutang,

profitabilitas dan ukuran perusahaan terutama di bidang keuangan

terhadap kebijakan dividen.

2. Bidang Praktik

a. Penelitian ini dapat memberikan pemahaman kepada para manajer

mengenai pengelolaan keuangan yang baik sehingga dapat

menghasilkan kebijakan dividen yang optimal.

b. Sebagai bahan pertimbangan untuk para investor dalam

pengambilan keputusan untuk berinvestasi yaitu menentukan

perusahaan mana yang akan memberikan return yang lebih besar

7 1. Kebijakan Dividen

Beberapa argumen mengenai kebijakan dividen menurut Hanafi,

(2004:361) :

a. Kebijakan dividen tidak relevan

Miller dan Modigliani (1961) mengajukan argumen bahwa

kebijakan dividen tidak relevan. MM menunjukkan bahwa investor

indifferent (sama saja) terhadap kebijakan dividen. MM mengajukan

beberapa asumsi dalam analisis mereka :

1) Tidak ada biaya pajak atau biaya lainnya. Pelaku pasar tidak

bisa mempengaruhi harga sekuritas. Pasar diasumsikan

sempurna (perfect).

2) Semua pelaku pasar mempunyai pengharapan yang sama

terhadap investasi, keuntungan, dan dividen dimasa mendatang.

Pengharapan investor dikatakan homogeny.

3) Kebijakan investasi ditentukan terlebih dulu, kebijakan dividen

tidak mempengaruhi kebijakan investasi.

b. Argumen yang mendukung relevansi dividen

Argumen ketidakrelevanan kebijakan dividen

mengasumsikan pasar yang sempurna dan efisien. Jika pasar tidak

menyatakan bahwa kebijakan dividen relevan berangkat dari

asumsi ketidaksempurnaan pasar. Di satu sisi, argumen tersebut

mengatakan bahwa perusahaan perlu membayar dividen yang

tinggi, di sisi lain, argumen tersebut menyatakan sebaliknya, yaitu

perusahaan perlu membayar dividen yang rendah Hanafi (2004).

1). Dividen dibayar tinggi (Bird in the Hand Theory)

Beberapa argumen yang mendukung pembayaran

dividen yang tinggi Hanafi (2004) :

(a). Mengurangi ketidakpastian

Beberapa tipe investor akan menyukai

pendapatan saat ini karena dividen diterima saat ini

sedangkan capital gain diterima di masa mendatang

sehingga ketidakpastian dividen menjadi lebih kecil

dibandingkan dengan capital gain. Faktor

ketidakpastian akan berkurang sehingga investor

semacam itu akan mau membayar harga yang lebih

tinggi untuk saham dengan dividen tinggi.

(b). Mengurangi konflik keagenan antara manajer

dengan pemegang saham

Menurut agency theory, konflik bisa terjadi

antar pihak-pihak yang berkaitan di perusahaan.

Manajer disewa oleh pemegang saham untuk

saham (maksimisasi kemakmuran pemegang saham)

dapat tercapai. Namun manajer bisa mempunyai

agenda sendiri yang tidak selalu konsisten dengan

pemegang saham. Manajer bisa saja menahan

labanya untuk diinvestasikan kembali pada proyek

yang dapat meningkatkan keuntungan, investasi

aset, dan lain sebagainya. Konteks semacam itu

pembayaran dividen yang tinggi merupakan hal

yang diinginkan oleh investor karena akan

mengurangi potensi konflik antara manajer dengan

pemegang saham.

(c). Efek pajak

Dividen mempunyai pajak efektif yang lebih

tinggi dibandingkan dengan capital gain. Tetapi

dalam beberapa situasi, investor memilih

pembayaran dividen yang tinggi karena membayar

pajak yang lebih rendah.

2). Dividen dibayar rendah

Argumen yang mendasari dividen dibayar rendah Hanafi

(2004) yaitu :

(a). Efek pajak

Di Negara tertentu, seperti di Amerika Serikat,

dengan pajak untuk dividen. Disamping itu, pajak atas

capital gain akan efektif jika capital gain tersebut

direalisir, dengan kata lain pajak efektif atas capital

gain dapat ditunda sedangkan pajak dividen akan

dibayarkan pada saat dividen diterima. Berdasarkan

argumen tersebut, dividen seharusnya dibayar rendah

karena akan menghemat pajak.

(b). Biaya emisi (flotation costs)

Jika perusahaan membayarkan dividen dan

kemudian menerbitkan saham, maka perusahaan akan

mengeluarkan biaya emisi saham. Biaya modal saham

eksternal akan lebih besar dibandingkan biaya modal

internal karena adanya biaya emisi, biaya transaksi dan

biaya underpricing saham. Oleh karena itu, perusahaan

akan lebih baik membayarkan dividen rendah sehingga

tidak harus menerbitkan saham baru.

2. Faktor-faktor yang mempengaruhi kebijakan dividen

Faktor-faktor praktis yang perlu dipertimbangkan dalam penentuan

kebijakan dividen Hanafi, Mamduh M (2004:375) :

a). Kesempatan investasi

Semakin besar kesempatan investasi maka dividen yang

jika dana ditanamkan pada investasi yang menghasilkan NPV yang

positif.

b). Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aktiva, maupun

modal sendiri. Pihak manajemen akan membayarkan dividen untuk

memberi sinyal mengenai keberhasilan perusahaan membukukan

profit (Wirjolukito et al dalam Suharli, 2007).

c). Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan

kemampuan perusahaan untuk memenuhi kewajiban financialnya

dalam jangka pendek dengan dana lancar yang tersedia. Posisi

likuiditas dari suatu perusahaan merupakan faktor penting yang

harus dipertimbangkan sebelum mengambil keputusan untuk

menetapkan besarnya dividen yang akan dibayarkan kepada para

pemegang saham (Bangun dan Stefanus, 2012).

d). Stabilitas Pendapatan

Jika pendapatan perusahaan relatif stabil, aliran kas di masa

mendatang bisa diperkirakan dengan lebih akurat. Perusahaan

semacam itu bisa membayar dividen yang lebih tinggi. Hal yang

sebaliknya terjadi untuk perusahaan yang mempunyai pendapatan

membatasi kemampuan perusahaan untuk membayar dividen yang

tinggi.

e). Pembatasan-pembatasan

Kontrak utang, obligasi, ataupun saham preferen membatasi

pembayaran dividendalam situasi tertentu. Sebagai contoh,

perusahaan harus menjaga tingkat modal tertentu, rasio likuiditas

tertentu, atau perusahaan tidak bisa membayarkan dividen sebelum

dividen untuk pemegang saham preferen dibayar. Pada situasi

normal, pembatasan semacam itu tidak berpengaruh banyak

terhadap kemampuan perusahaan membayarkan dividennya. Tetapi

dalam situasi buruk, dimana aliran kas lebih kecil, pembatasan

tersebut akan mempengaruhi pembayaran dividen oleh perusahaan.

2. Teori Keagenan

Teori keagenan menjelaskan bahwa kepentingan managemen dan

kepentingan pemegang saham seringkali bertentangan sehingga dapat

terjadi konflik diantaranya, (Tarjo dan Hartono dalam Dewi, 2008). Hal

tersebut sering terjadi karena manajer cenderung berusaha mengutamakan

kepentingan pribadi. Sedangkan pemegang saham tidak menyukai

kepentingan pribadi manajer karena hal tersebut akan menambah kos bagi

perusahaan dan menurunkan keuntungan yang akan diterima oleh

pemegang saham. Akibat dari perbedaan itulah maka terjadi konflik yang

disebut dengan agency conflict. Untuk mengawasi dan menghalangi

mengeluarkan kos pengawasan tersebut., kos tersebut disebut kos

keagenan (agency cost). Ada beberapa pendekatan yang dilakukan untuk

mengurangi agency cost antara lain dengan meningkatkan kepemilikan

manajerial dengan menggunkan kebijakan hutang dan dengan

mengaktifkan pengawasan melalui investor – investor institusional, Dewi

(2008)

3. Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham oleh

manajemen. Adanya konflik keagenan yang terjadi diantara pihak

principal (shareholders) dengan pihak agen (manajer) menyebabkan

adanya biaya keagenan (agency cost). Karena konflik keagenan ini

manajer akan cenderung melakukan tindakan yang menguntungkan bagi

dirinya, disisi lain pemegang saham ingin mendapatkan pengambilan yang

sebesar – besarnya. Dengan kepemilikan manjerial pada suatu perusahaan

maka akan mengurangi konflik keagenan, (Putri dan Natsir, 2006).

Kepemilikan manajerial adalah pemegang saham dari pihak manajemen

yang secara aktif ikut dalam pengambilan keputusan perusahaan (Hatta

dalam Dewi, 2008)

4. Kepemilikan Institusional

Kepemilikan institusional adalah proporsi pemegang saham yang

dimiliki oleh pihak institusional, seperti reksa dana, bank, dana pensiun

dan perusahaan asuransi. Monitoring terhadap perusahaan tidak hanya

dari pihak ekternal perusahaan terutama investor institutional, Fuad

(2006). Institusi merupakan pembuat keputusan professional yang mampu

menilai kinerja perusahaan dan memonitor manajemen, Bukhori (2008).

Sehingga tingkat kepemilikan institusional berpengaruh mengurangi biaya

keagenan dan perubahan dukungan terhadap manajemen dan pilihan

kebijakan perusahaan. peneletian (Bathala et al dalam Fuad, 2006)

menemukan bahwa kepemilikan institusional dapat berperan sebagai

subtitusi dari kepemilkan manajerial dan laverage dalam mengendelikan

biaya agensi.

5. Kebijakan Hutang

Pada umumnya semakin besar suatu peusahaan, semakin bersar

pula penggunaan hutang dalam membiayai kekurangan pendanaan dalam

operasional perusahaannya. Suad, (2008 : 331) menjelaskan bahwa bunga

dari hutang bisa digunakan untuk mengurangi pajak yang ada, sehingga

dengan kata lain penggunaan hutang dapat bermanfaat bagi pemilik

perusahaan. Penggunaan hutang untuk membiayai operasional perusahaan

ini harus dengan kehati- hatian, karena apabila penggunaan hutang terlalu

besar maka akan berdampak pada kesulitan keuangan (Brigham dan

Houston, 2011 : 164). Menurut (Kieso et al dalam Resky, 2009) kebijakan

hutang adalah kebijakan yang diambil perusahaan untuk melakukan

pembiayaan melalui hutang. Kebijakan hutang adalah kebijakan yang

diambil oleh pihak manajemen dalam rangka memperoleh sumber

aktivitas operasional perusahaan, Sanjaya (2009). Rasio Leverage yang

cukup tinggi menunjukkan kinerja perusahaan yang semakin buruk, karena

tingkat permodalan perusahaan tergantung pada pihak luar perusahaan

(kreditur) semakin besar.

6. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri

Sartono (1998:130) Profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva,

maupun modal sendiri. Pihak manajemen akan membayarkan dividen

untuk memberi sinyal mengenai keberhasilan perusahaan membukukan

profit (Wirjolukito et al, dalam Suharli, 2007). Sinyal tersebut

menyimpulkan bahwa kemampuan perusahaan untuk membayar dividen

merupakan fungsi dari keuntungan, sehingga profitabilitas mutlak

diperlukan untuk perusahaan apabila hendak membayarkan dividen.

Ukuran profitabilitas dapat berupa laba operasi, laba bersih, tingkat

pengembalian investasi/aktiva dan tingkat pengembalian ekuitas pemilik.

7. Ukuran perusahan

Ukuran perusahaan merupakan suatu skala dimana perusahaan

dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara,

antara lain total aktiva, log size dan nilai saham. Semakin besar total aktiva

penjualan maka semakin besar pula ukuran perusahaan. Brigham dan

B. Temuan Terdahulu

1. Dewi (2008), melakukan studi mengenai Pengaruh Kepemilikan

Manajerial, Kepemilikan Institusional, Kebijakan Hutang, Profitablitas

dan Ukuran Perusahaan terhadap Kebijakan Dividen diperoleh hasil

bahwa Pengaruh Kepemilkan Manajerial, Kepemilikan Institusional,

Kebijakan Hutang berpengaruh negatif dan Profitablitas, Ukuran

Perusahaan berpengaruh positif.

2. Idawati (2012), melaukan studi mengenai Pengaruh Profitabilitas,

Likuiditas, Ukuran Perusahaan terhadap Kebijakan Dividen

Perusahaan Manufaktur di BEI diperoleh hasil Profitabiltas dan

Ukuran Perusahaan berpengaru positif terhadap Kebijakan Dividen.

3. Lopolusi (2013), melakukan studi mengenai Analisi Faktor – faktor

yang mempengaruhi Kebijakan Dividen sektor manufaktur yang

terdaftar di Bursa Efek Indonesia diperoleh hasil Profitablitas

berpengaruh positif dan ukuran Perusahaan berpengaruh negatif.

4. Mulyono (2009), melakukan studi mengenai Pengaruh Debt to Equity

Ratio, Insider Ownership, Size dan Investment Opportunity Set

terhadap Kebijakan Dividen di peroleh hasil Size berpengaruh negatif.

5. Anggi, (2013) dalam penelitiannya yang berjudul Pengaruh struktur

kepemilikan, leverage dan return on asset terhadap kebijakan dividen

yang mengemukakan bahwa struktur kepemilikan manajerial,

kepemilikan saham publik dan ROA memiliki pengaruh positif

terhadap kebijakan dividen sedangkan kepemilikan institusional dan

C. Hipotesis Penelitian

1. Pengaruh Kepemilikan Manajerial terhadap Kebijakan Dividen

Menurut (Rozeff dalam Junius, 2014) kepemilikan manajerial

yaitu ukuran prosentase saham yang dimiliki perusahaan yang

sekaligus menjadi pengelola perusahaan yaitu direksi,

manajemen, komisaris, ataupun setiap pihak yang terlibat

langsung dalam pengambilan keputusan perusahaan.

Penambahan saham perusahaan oleh pihak manajemen, akan

dapat menyelaraskan keinginan antara pihak manajemen dengan

pihak pemegang saham termasuk di dalamnya kebijakan

pembayaran dividen. Pada tingkat kepemilikan manajerial yang

tinggi, manajer mengalokasikan laba pada laba yang ditahan

daripada membayar dividen dengan alasan sumber dana internal

lebih efisien dibandingkan sumber dana eksternal. Pada tingkat

kepemilikan manajerial yang rendah, manajer melakukan

pembagian dividen yang besar untuk memberikan sinyal yang

bagus tentang kinerja perusahaan pada masa yang akan datang

sehingga meningkatkan reputasi perusahaan di hadapan investor.

Hasil penelitian dari (Akmalia dan Hindasah, 2010) menunjukkan

bahwa kepemilikan manajerial mempunyai pengaruh negatif

terhadap kebijakan dividen yang berarti bahwa kepemilikan

manajerial yang tinggi menyebabkan dividen yang dibayarkan

disebabkan manajer memiliki harapan investasi di masa

mendatang yang dibiayai dari sumber internal.

H1 :kepemilikan manajerial berpengaruh negatif dan signifikan terhadap kebijakan dividen.

2. Kepemilikan Institusional

Kepemilikan institusional adalah proporsi pemegang saham

yang dimiliki oleh pihak institusional, seperti perusahaan asuransi,

bank, perusahaan investasi dan kepemilikan lain, Marlene (2012).

Semakin tinggi kepemilikan saham oleh instisional maka semakin

rendah kebijakan dividen. Ismiyanti dan Hanafi (2003) menyatakan

bahwa kepemilikan institusional berpengaruh negatif terhadap

kebijakan dividen. Penelitian Crutchley et al di dukung oleh Putri

dan Nasir (2006) menyebutkan bahwa kepemilikan institusional

berpengaruh negatif terhadap kebijakan dividen, karena semakin

tinggi kepemilikan institusional maka semakin kuat control

ekstenal terhadap perusahaan sehingga dapat mengurangi kos

keagenan dan perusahaan akan cenderung memberikan deviden

yang rendah.

H2 : Kepemilikan institusional berpengaruh negatif dan signifikan terhadap kebijakan dividen.

3. Pengaruh Kebijakan Hutang terdadap Kebijakan Dividen

Utang dapat digunakan dalam rangka meningkatkan nilai

mengurangi laba bersih perusahaan karena akan menimbulkan

beban bunga yang besar pula. Menurut (Ismiyanti dan Hanafi

,2003) menyimpulkan bahwa kebijakan hutang berpengaruh

negatif terhadap kebijakan dividen, karena penggunaan hutang

yang terlalu tinggi akan menyebabkan penurunan dividen yang

mana sebagian besar keuntungan akan dialokasikan sebagai

cadangan pelunasan hutang. Penelitian (Jansen et al, 1992) di

dukung oleh Megginson (1997) serta Chen dan Stainer (1999) yang

menyatakan bahwa kebijakan hutang mempengaruhi kebijakan

dividen secara negatif.. Gupta (2010) menyimpulkan bahwa

kebijakan hutang berpengaruh negatif terhadap kebijakan dividen,

hal ini di sebabkan karena semakin tinggi proporsi utang atau

semakin meningkatnya utang yang digunakan dalam struktur

modal maka semakin besar pula kewajibannya. Selain itu dengan

adanya peningkatan utang maka akan meningkatkan biaya bunga

atas utang tersebut. Sehingga peningkatan utang akan

mempengaruhi tingkat pendapatan bersih yang tersedia bagi

pemegang saham termasuk dividen yang akan diterima karena

kewajiban untuk membayar bunga dan utang tersebut akan lebih di

prioritaskan daripada membayar dividen. Hasil sesuai dengan teori

agency cost, karena Perusahaan dengan tingkat hutang yang tinggi

akan berusaha untuk mengurangi hutang, sehingga untuk

internal. Pemegang saham akan merelakan aliran kas internal yang

sbelumnya dapat digunakan pembayaran dividen untuk membiayai

investasi. Penelitian sebelumnya juga berpendapat menyatakan

bahwa leverage berpengaruh negatif terhadap kebijakan dividen

semakin tinggi leverage keuangan maka semakin tinggi pula resiko

financial yang harus ditanggung oleh perusahaaan Arilaha (2009),

Kristianawati (2013) dan Dewi (2008)

H3 : kebijakan hutang brpengaruh negatif dan signifikan terhadap kebijakan dividen

4. Pengaruh Profitabilitas terhadap Kebijakan Dividen

Profitabilitas adalah kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aktiva, maupun

modal sendiri. Semakin tinggi rasio profitabilitas maka semakin

besar dividen yang dibagikan kepada investor, Sartono (1998:130).

Profitabilitas memiliki hubungan yang positif dengan kebijakan

dividen (Suharli dan Oktorina, 2005). Profitabilitas memiliki

korelasi positif dengan kebijakan dividen Suharli (2007).. Dividen

adalah sebagian dari keuntungan bersih perusahaan, berarti dividen

akan di bagikan kepada pemegang saham apabila perusahaan

memperoleh laba. Dapat dikatakan bahwa keuntungan perusahaan

akan sangat mempengaruhi besarnya tingkat pembayaran dividen.

Hasil ini sesuai dengan teori Bird In-The-Hand yang

pasti berupa dividen daripada berupa capital gain. Meningkatnya

profitabilitas akan meningkatkan kemampuan perusahaan dalam

membeyarkan dividen kepada pemegang sahamnya.

H4 : profitabiltas berpengaruh positif dan signifikan terhadap kebijakan dividen

5. Pengaruh ukuran Perusahaan terhadap Kebijakan Dividen

Ukuran perusahaan merupakan suatu skala dimana

perusahaan dapat diklasifikasikan besar kecilnya perusahaan

menurut berbagai cara, antara lain total aktiva, size dan nilai

saham, (Brigham dan Houston, 2011). Penelitian Vogt (1994) juga

didukung oleh (Chrutchley dan Hansen, 1989) serta (Chang dan

Ree, 1990) yang menyatakan bahwa perusahaan besar cenderung

membagikan dividen yang lebih besar daripada perusahaan kecil,

karena perusahaan yang memiliki asset besar lebih mudah

memasuki pasar modal, sedangkan perusahaan yang memiliki asset

sdikit akan cenderung membagikan dividen yang rendah karena

laba di alokasikan pada laba ditahan untuk menambah aset

perusahaan.

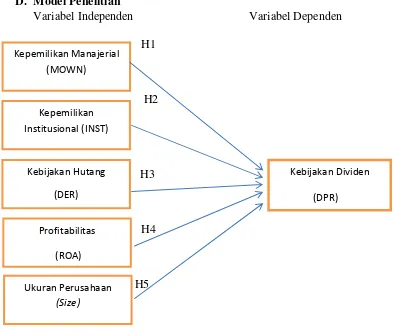

D. Model Penelitian

Variabel Independen Variabel Dependen

H1

Gambar 1. Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan

23 pada tahun 2009 – 2014.

B. Teknik sampling

Teknik pengambilan sampel yang digunakan adalah Non Probability

Sampling yaitu teknik samping yang menggunakan kriteria- kriteria

tertentu dengan tujuan untuk mendapatkan sampel yang sesuai dengan

kriteria yang ditentukan. Adapun kriteria yang digunakan dalam

memilih sampel adalah

a. Seluruh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dari tahun 2009 sampai dengan 2014 ;

b. Perusahaan yang membagikan dividen dari tahun 2009 sampai

dengan 2014;

c. Perusahaan yang memiliki data lengkap terkait dengan variabel

yang akan diteliti.

C. Jenis Data

Data yang digunakan adalah dengan menggunakan data sekunder

peride 2009 – 2014 yang di peroleh dari Bursa Efek Indonesia. Data

tersebut berupa laporan keuangan yang dapat diperoleh dari Indonesia

Capital Market Directory (ICMD), yahoo finance, website BEI

www.idx.co.id, serta dari berbagai sumber-sumber lain yang dapat

D. Pengumpulan data

Metode pengumpulan data yang digunakan adalah metode

dokumentasi yaitu cara pengumpulan data dengan menggunakan

dokumen – dokumen yang berhubungan dengan penelitian ini.

E. Definisi Operasional 1. Variabel Dependen

Kebijakan Dividen

Kebijakan dividen menunjukkan proporsi laba yang akan

dibagikan sebagai dividen dan laba yang akan ditahan oleh

perusahaan. Kebijakan dividen ini diproksi dengan rasio

pembayaran dividen (Dividend Payout Ratio).

Keterangan :

DPS = Deviden perlembar saham

EPS = Laba perlembar saham

2. Variabel Independen

a). Kepemilikan Manajerial (MOWN)

Kepemilikan manajerial dapat diperoleh dengan cara

menghitung jumlah saham yang dimiliki oleh direksi dan DPR =

manajer dibagi dengan jumlah saham yang beredar Nuringsih,

2005 dalam Dewi, 2008).

b). Kepemilikan Instituional (INST)

Kepemilikan Instituional dapat diperoleh dari

jumlah saham institusional dan kepemilikan blockholder

dibagi dengan jumlah keseluruhan saham yang beredar

(Ismiyanti dan Hanafi 2003).

c). Kebijakan Hutang (DER)

DER digunakan untuk mengukur tingkat leverage

(pengguna utang)terhadap total ekuitasyang dimiliki oleh

perusahaan. DER dapat dipakai sebagai proksi rasio leverage.

Robert Ang (1997) menyatakan bawa DER dapat dihitung

dengan rumus :

d). Profitabilitas (ROA)

Profitabilitas dalam penelitian ini di ukur dengan

menggunakan Return on Asset yang diperoleh dengan cara laba

yang dimiliki oleh perusahaan (Nuringsih 2005 dalam Dewi,

2008).

ROA

=

d). Ukuran Perusahaan (Size)

Pada penelitian ini ukuran perusahaan didasarkan pada

total asset perusahaan. Ukuran untuk menentukan ukuran

perusahaan adalah log natural dari total assets. Size dapat

dirumuskan sebagai berikut (Chrutchley dan Hansen, 1989).

Size = Log Total Assets

F. Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah analisis

regresi berganda. Pengolahan data dibantu dengan Program SPSS. Teknik

tersebut di pergunakan untuk mengetahui keterkaitan anatara variabel

bebas terhadap variabel terikat. Variabel bebas terdiri dari kepemilikan

manajerial, kepemilikan institusional, kebijakan hutang, profitabilitas dan

ukuran perusahaan, sedangakan variabel terikat yaitu kebijakan dividen.

Pengujian hipotesis menggunakan analisis regresi berganda dengan

persamaan sebagai berikut:

DPR = a + B1 MOWN + B2 INST + B3 DER + B4 ROA + B5 SIZE +

Dalam persamaan diatas :

DPR = kebijakan dividen

a = konstanta,

B1, B2, B3, B4, B5 = koefisien regresi

MOWN = kepemilikan manajerial

INST = kepemilikan Institusional

DER = kebijakan hutang

ROA = profitabilitas,

SIZE = ukuran perusahaan

e = error term yang merupakan variabel lain di

luar model penelitian.

G. Pengujian Hipotesis

Pengujian dalam penelitian ini yaitu menggunakan :

1. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis terlebih

dahulu di lakukan uji asumsi klasik untuk menguji

pemenuhan syarat regresi. Uji asumsi klasik menurut

Gujarati (2003) secara umum yaitu

a. Normalitas, untuk mendeteksi apakah nilai residual

setiap model regresi berdistribusi normal dengan

menggunakan uji Kolmogrof – Smirnov yang mana nilai

b. Heteroskedastisitas, untuk mendeteksi ada tidaknya

heteroskedastisitas dengan menggunakan scatter plot antara

lain nilai prediksi variabel terikat (ZPRED) dan residulnya

(SRESID). Apabila pada scatter plot trsebut tidak

membentuk pola – pola tertentu yang beraturan atau titi –

titik menyebar secara merata, maka diperkirakan tidak

terjadi heteeteroskedastisitas ;

c. Multikolonieritas, untuk mendeteksi ada tidaknya

multikolinieritas dapat dilihat dari tolerance value 0,1

dan variance inflation factors (VIP) ≤ 10 (Hair et al, 2006)

d. Autokorelasi, untuk mendeteksi tidak adanya

autokorelasi dapat dilihat dari pengujian two – tailed

menghasilkan nilai Dw – statistic yang berada pada rentang

du hingga 4 – du (nilai DW – kritik).

2. Uji t-statistik

Pengujian ini dilakukan untuk mengetahui apakah

variabel bebas (independen) secara parsial atau individu

mempunyai pengaruh terhadap variabel terikat (dependen).

Langkah-langkah pengujiannya adalah sebagai berikut :

a. Menentukan Ho dan Ha

1). Jika Ho : β1 = β2 = ………. = 0, berarti tidak ada ng

signifikan antara variabel dependen dan independennya

2). Jika Ho : β1 ≠ β2 ≠ ……….. ≠ 0, berarti ada pengaruh

yang signifikan antara variabel dependen dan

independennya secara parsial.

b. Menentukan taraf signifikansi

Taraf signifikansi yang ditetapkan adalah sebesar 0,05 atau

5% karena pada penelitian ini merupakan penelitian sosial.

c. Kesimpulan

1). Jika P Value < 0,05 (α), Ho ditolak maka variabel

independen secara parsial berpengaruh secara signifikan

terhadap variabel dependen.

2). Jika P Value ≥ 0,05 (α), Ho diterima maka variabel

independen secara parsial tidak berpengaruh secara

signifikan terhadap variabel dependen.

3. Uji F

Uji F dilakukan untuk melihat pengaruh variabel – variabel

independen secara bersama – sama terhadap variabel dependen.

Jika nilai p- value (signifikansi) < alpha maka Ha diterima.

Sebaliknya jika nilai p-value (signifikansi) > alpha maka Ha

ditolak.

4. Koefesien Determinasi (R2)

Uji R2 atau uji determinasi merupakan suatu ukuran yang

penting dalam regresi karena dapat menginformasikan baik atau

determinasi (R2) ini mencerminkan seberapa besar variasi dari

variabel terikat Y dapat diterangkan oleh variabel bebas X. Bila

nilai koefesien determinasi sama dengan no (R2 = 0), artinya variasi

dari Y tidak dapat diterangkan oleh X sama sekali. Sementara bila

R2 = 1, artinya variasi dari Y secara keseluruhan dapat diterangkan

oleh X. Dengan kata lain bila R2 = 1 maka semua titik pengamatan

31

Dalam penelitian ini obyek penelitianya adalah Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang diakses

langsung melalui web resmi Bursa Efek Indonesia (BEI) yaitu

www.idx.co.id dengan periode pengamatan tahun 2009-2014.

Teknik pengumpulan data pada penelitian ini adalah data

sekunder yang diperoleh melalui laporan tertulis berupa laporan

keuangan perusahaan yang terdiri dari neraca, laporan laba rugi, dan

laporan perubahan modal dan juga dari laporan ringkasan kinerja

perusahaan tercatat yang diperoleh dari web resmi Bursa Efek Indonesia.

Adapun teknik pengambilan sampel pada penelitian ini adalah

purposive sampling dengan kriteria sampel pada penelitian ini adalah

sebagai berikut :

a. Seluruh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dari tahun 2009 sampai dengan 2014 ;

b. Perusahaan yang membagikan dividen dari tahun 2009 sampai

dengan 2014;

c. Perusahaan yang memiliki data lengkap terkait dengan variabel

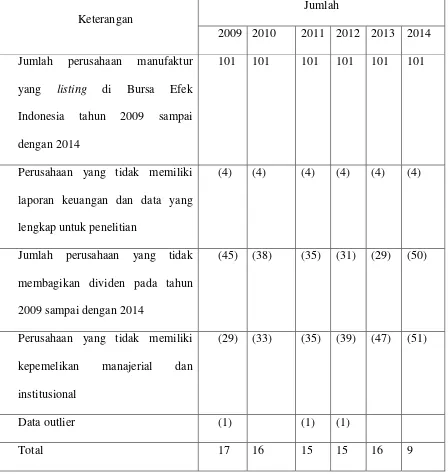

Dari kriteria tersebut, maka dapat dibuat ke dalam suatu tabel berikut ini :

Tabel 4.1

Tabel 4.1 Proses Pengambilan Sampel Proses Seleksi Sampel

Keterangan

Jumlah

2009 2010 2011 2012 2013 2014

Jumlah perusahaan manufaktur

yang listing di Bursa Efek

Indonesia tahun 2009 sampai

dengan 2014

101 101 101 101 101 101

Perusahaan yang tidak memiliki

laporan keuangan dan data yang

lengkap untuk penelitian

(4) (4) (4) (4) (4) (4)

Jumlah perusahaan yang tidak

membagikan dividen pada tahun

2009 sampai dengan 2014

(45) (38) (35) (31) (29) (50)

Perusahaan yang tidak memiliki

kepemelikan manajerial dan

institusional

(29) (33) (35) (39) (47) (51)

Data outlier (1) (1) (1)

Penelitian ini menggunakan lima variabel independen yaitu

kepemilikan manajerial, kepemilikan institusional, kebijakan hutang,

profitabilitas dan ukuran perusahaan sedangkan variabel dependen dalam

penelitian ini adalah kebijakan dividen. Deskriptif variabel atas data yang

dilakukan selama 6 tahun penelitian 2009 - 2014, terdiri dari 88 data. Data

tersebut diperoleh dari Indonesia Capital Market Directory (ICMD), yahoo

finance, website BEI www.idx.co.id, serta dari berbagai sumber-sumber lain

yang dapat mendukung penelitian ini.

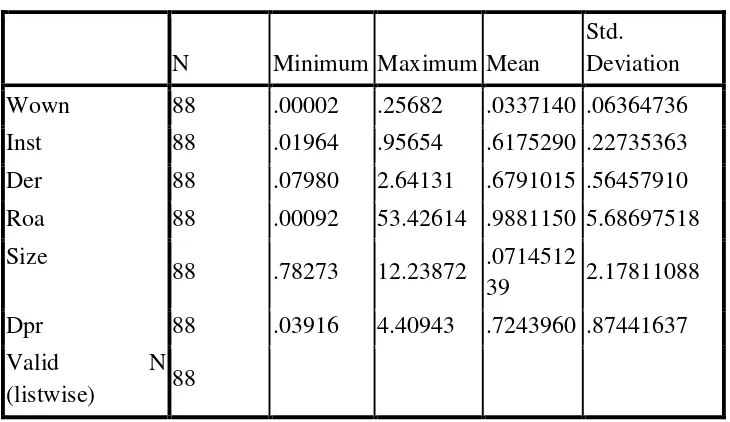

B. Hasil Uji Kualitas Data 1. Analisis Deskriptif

Analisis deskriptif data dilakukan untuk memberikan gambaran

terhadap variabel-variabel yang digunakan didalam penelitian. Statistik

deskritip dapat dilihat dari nilai rata-rata, standar deviasi, varians, nilai

maksimum dan minimum serta range. Berikut adalah ringkasan hasil

analisis deskriptif dari variabel kepemilikan manajerial, kepemilikan

institusional, kebijakan hutang, profitabilitas dan ukuran perusahaan

Table 4.2

88 .78273 12.23872 .0714512

39 2.17811088

Dpr 88 .03916 4.40943 .7243960 .87441637

Valid N

(listwise) 88

Sumber : data diperoleh dengan SPSS 16.

Berdasarkan hasil pengolahan data pada tabel 4.2 diatas dijelaskan N

atau jumlah data pengamatan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2009-2014 yang valid adalah 88

perusahaan. Rasio Kebijakan Dividen yang ditunjukkan oleh proksi

Dividend Payout Ratio (DPR) yaitu dividen per lembar saham dibagi laba

per lembar saham. Berdasarkan Tabel 4.2, hasil Uji Statistik Deskriptif

menunjukkan besarnya nilai minimum 0.03916 dan maksimum sebesar

4.40943. Nilai standar deviasi menunjukkan angka sebesar 0.87441637

lebih besar dari nilai rata – rata dari DPR yakni sebesar 0.7243960.

Variabel kepemilikan manajerial yang diproksikan dengan MOWN

jumlah saham yang beredar. Berdasarkan Tabel 4.2., hasil Uji Statistik

Deskriptif besarnya MOWN dari 88 sampel perusahaan manufaktur

mempunyai nilai minimum 0.01964 dan maksimum sebesar 0.25682, nilai

rata – rata sebesar 0.0337140 dengan standar deviasi menunjukkan angka

sebesar 0.06364736.

Variabel kepemilikan institusional yang diproksikan dengan INST

yaitu jumlah saham yang institusional dibagi dengan jumlah saham yang

beredar. Berdasarkan Tabel 4.2., hasil Uji Statistik Deskriptif besarnya

INST dari 88 sampel perusahaan manufaktur mempunyai nilai minimum

0.01964 dan maksimum sebesar 0.95654, nilai rata – rata sebesar 0.6175290

dengan standar deviasi menunjukkan angka sebesar 0.22735363.

Variabel kebijakan hutang yang diproksikan dengan DER yaitu total

hutang dibagi dengan total ekuitas. Berdasarkan Tabel 4.2., hasil Uji

Statistik Deskriptif besarnya DER dari 88 sampel perusahaan manufaktur

mempunyai nilai minimum 0.07980 dan maksimum sebesar 2.64131, nilai

rata – rata sebesar 0.6791015 dengan standar deviasi menunjukkan angka

sebesar 0.56457910

Variabel profitabilitas yang diproksikan dengan ROA yaitu laba bersih

setelah pajak dibagi dengan total aset. Berdasarkan Tabel 4.2., hasil Uji

Statistik Deskriptif besarnya ROA dari 88 sampel perusahaan manufaktur

mempunyai nilai minimum 0.00092 dan maksimum sebesar 53.42614, nilai

rata – rata sebesar 0.9881150 dengan standar deviasi menunjukkan angka

Variabel Ukuran Perusahaan yang diproksikan dengan Size yang

merupakan log natural dari Total Asset. Berdasarkan Tabel 4.2., hasil Uji

Statistik Deskriptif besarnya Size dari 88 sampel perusahaan manufaktur

mempunyai nilai minimum sebesar 0.78273 dan maksimum sebesar

12.23872, nilai rata – rata sebesar 0.071451239 dengan standar deviasi

menunjukkan angka sebesar 2.17811088.

2. Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus

dipenuhi dalam analisis regresi linier berganda. Pengujian asumsi klasik

bertujuan untuk menghasilkan model regresi yang baik. Model regresi yang

diperoleh harus berdistribusi normal dan terbebas dari gejala autokorelasi,

multikolineritas, dan heteroskedastisitas.

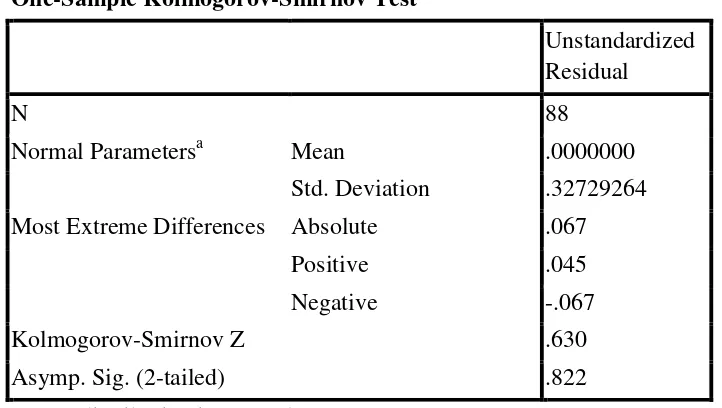

a. Uji Normalitas

Uji normalitas adalah untuk menguji apakah dalam model regresi

variabel dependen, variabel independen atau keduanya berdistribusi

normal atau tidak. Uji normalitas data residual dilakukan menggunakan

uji statistik non-parametrik Kolmogorof-Smirnov (K-S). Uji K-S untuk

menguji normalitas data residual, apabila nilai signifikasi uji K-S lebih

besar dari 0,05 (α = 5%) berarti data berdistribusi normal (Ghozali,2011).

Tabel 4.3

Normal Parametersa Mean .0000000

Std. Deviation .32729264

Most Extreme Differences Absolute .067

Positive .045

Negative -.067

Kolmogorov-Smirnov Z .630

Asymp. Sig. (2-tailed) .822

a. Test distribution is Normal.

Sumber : data diperoleh dengan SPSS 16.0 Lampiran 10

Berdasarkan tabel 4.3 One-Sample Kolmogorov-Sminov diketahui

total data 88 dengan besar signifikasinya sebesar 0.822 lebih besar dari α

(0.05). Hal ini berarti data residual berdistribusi normal, sehingga dapat

disimpulkan model regresi memenuhi asumsi noramlitas.

b. Uji Multikolinearitas

Menurut Ghozali (2009) dalam Rahmawati dkk (2011) uji

multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi yang tinggi atau sempurna antar variabel

bebas/independen. Model regresi yang baik seharusnya tidak terjadi

bebas multiko adalah mempunyai angka Tolerance diatas (>) 0,10 dan

mempunyai nilai VIF di di bawah (<) 10.

Hasil uji multikolinearitas menggunakan bantuan SPSS versi 16.0

dapat dilihat melalui tabel 4.4 berikut ini :

Tabel 4.4

Tabel 4.4 Hasil Uji Multikolinearitas

Variabel independen

Collinearity

Statistics Keterangan

Tolerance VIF

MOWN .853 1.172 Tidak Ada Multikolonearitas

INST .987 1.014 Tidak Ada Multikolonearitas

DER .818 1.222 Tidak Ada Multikolonearitas

ROA .891 1.122 Tidak Ada Multikolonearitas

SIZE .858 1.166 Tidak Ada Multikolonearitas

Sumber : data diperoleh dengan SPSS 16.0

Lampiran 11

Hasil tabel 4.4 hasil uji multikolonieritas dengan menggunakan

SPSS 16.0, terlihat bahwa kelima variabel independen yaitu MOWN<

INST, DER, ROA dan SIZE menunjukkan nilai tolerance kelima

variabel lebih dari 0,1 dan nilai VIF keempat variabel bebas tidak ada

yang memiliki nilai lebih dari 10, maka dapat disimpulkan bahwa tidak

terjadi mutikolonearitas didalam model regresi, sehingga model dapat

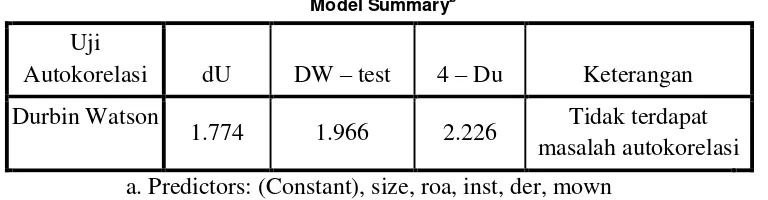

c. Uji Autokolerasi

Uji autokolerasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada kolerasi antara residual (kesalahan penganggu)

pada periode t dengan residual pada periode t-1 (sebelumnya). Jika

terjadi kolerasi, maka dinamakan ada problem autokolerasi Ghozali,

(2011). Hasil uji autokolerasi dengan menggunakan Durbin-Watson

(DW test). Nilai Durbin Watson yang berada diantara du dan 4- du/dl

< d < 4-du menunjukkan model yang tidak terkena masalah

autokolerasi

Tabel 4.5

Tabel 4.5 Hasil Uji Autokolerasi

Model Summaryb

a. Predictors: (Constant), size, roa, inst, der, mown

b. Dependent Variable: dpr Sumber : data diperoleh dengan SPSS 16.0

Lampiran 12

Berdasarkan pada tabel hasil uji autokorelasi dengan

Watson dapat dilihat data sebanyak 88 sampel dengan nilai

Durbin-Watson sebesar 1.966. Nilai ini akan dibandingkan dengan tabel alpha

5%, jumlah sampel (n) 88 dan jumlah variabel 5 (k=5), maka didapatkan

Dari nilai Durbin-Watson yang didapat sebesar 2.226 maka dapat

disimpulkan bahwa DU < DW < (4-DU) dengan nilai dU < DW < 4-dU

= 1.774 < 1.966 < 2.226. Sehingga dapat disimpulkan bahwa pada model

regresi tidak terjadi autokolerasi.

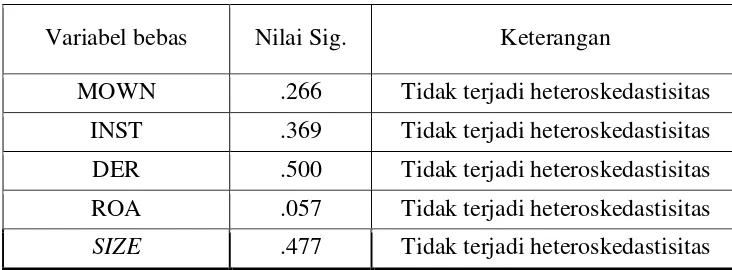

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah data

mempunyai varian yang sama atau data mempunyai varian yang tidak

sama. Uji heteroskedastisitas yang dilakukan pada penelitian ini

menggunakan uji glejser yang digunakan untuk meregres nilai absolut

residual terhadap variabel independen. Hasil uji heteroskedastisitas

adalah sebagai berikut:

Tabel 4.6

Tabel 4.6 Ringkasan Hasil Uji Hetesoskedastisitas

Variabel bebas Nilai Sig. Keterangan

MOWN .266 Tidak terjadi heteroskedastisitas

INST .369 Tidak terjadi heteroskedastisitas

DER .500 Tidak terjadi heteroskedastisitas

ROA .057 Tidak terjadi heteroskedastisitas

SIZE .477 Tidak terjadi heteroskedastisitas

Sumber : data diperoleh dengan SPSS 16.0

Lampiran 13

Berdasarkan tabel 4.6 dari hasil pengujian heteroskedastisitas

dengan menggunakan uji glejser diketahui bahwa variabel independen

Hasil tersebut dapat dilihat dari nilai signifikansi > alpha (α) 0,05 maka

regresi ini tidak mengandung heteroskedastisitas.

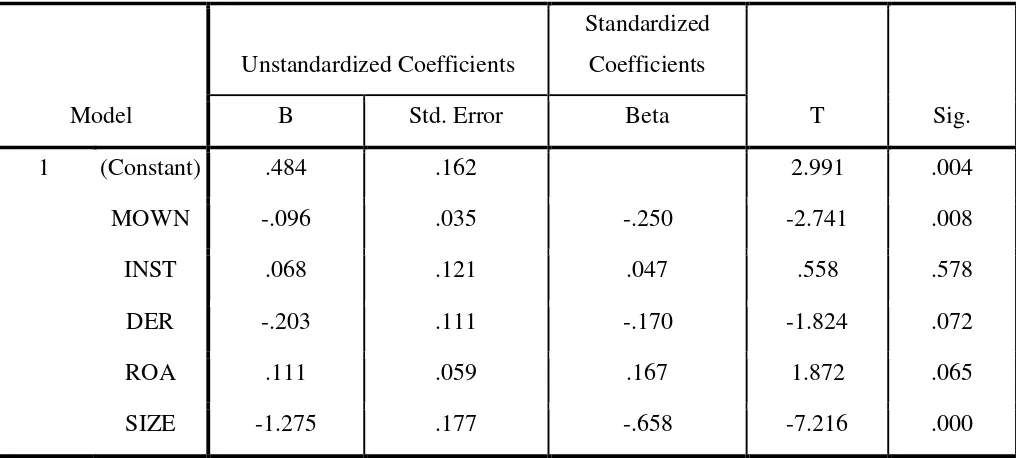

C. Regresi Linier Berganda

Menurut Ghozali (2012) analisis regresi berganda tujuannya

untuk mengestimasi atau memprediksi rata populasi atau nilai

rata-rata variabel dependen berdasarkan nilai variabel independen yang

diketahui. Analisis Regresi Berganda digunakan untuk mengetahui

pengaruh kepemilikan manajerial, kepemilikan institusional, kebijakan

hutang, ukuran profitabilitas dan ukuran perusahaan terhadap kebijakan

dividen pada perusahaan manufaktur yang terdaftar di BEI periode

2009-2014. Rangkuman hasil perhitungan regresi berganda dengan

program SPSS 21 disajikan pada Tabel 4.7 berikut:

Tabel 4.7

Tabel 4.7 Hasil Uji Regresi Berganda

Model

Sumber : data diperoleh dengan SPSS 16.0

Lampiran 14 dan 15

Berdasarkan hasil pengujian regresi di atas diketahui dapat dibentuk sebuah

persamaan sebagai berikut:

DPR = 0.484 - 0.096MOWN + 0.068INST - 0.203DER + 0.111ROA – 1.275 SIZE

Keterangan :

DPR = Kebijakan Dividen

MOWN = kepemilikan manajerial

INST = kepemilikan institusional

DER = kebijakan hutang

ROA = profitabilitas

Dari Persamaan linier berganda diatas dapat dijelaskan sebagai

berikut:

a. Dari hasil regresi persamaan linier berganda di atas dapat dilihat nilai

konstanta sebesar 0.484.

b. Variabel kepemilkan manajerial (MOWN) memiliki koefisien regresi

sebesar -0.096. Nilai keofisien regresi negatif menunjukkan

kepemilkan manajerial berpengaruh negatif terhadap kebijakan

dividen..

c. Variabel kepemilkan institusional (INST) memiliki koefisien regresi

sebesar 0.068 Nilai keofisien regresi positif menunjukkan kepemilkan

institusional berpengaruh positif terhadap kebijakan dividen.

d. Variabel kebijakan hutang (DER) memiliki koefisien regresi sebesar

-0.203. Nilai keofisien regresi negatif menunjukkan kepemilkan

institusional berpengaruh negatif terhadap kebijakan dividen..

e. Variabel profitabilitas (ROA) memiliki koefisien regresi sebesar 0.111.

Nilai keofisien regresi positif menunjukkan profitabilitas berpengaruh

positif terhadap kebijakan dividen..

f. Variabel Ukuran Perusahan (Size) memiliki koefisien regresi sebesar

-1.275. Nilai koefisien regresi negatif menunjukkan bahwa size

berpengaruh negatif terhadap kebijakan dividen.

Uji t bertujuan untuk menguji masing- masing variabel independen

(MOWN, INST, DER, ROA dan SIZE) secara individu apakah

berpengaruh signifikan terhadap variabel dependen (Dividend Payout

Ratio) atau tidak, atau uji t digunakan untuk mengetahui tingginya

derajat satu variabel X terhadap variabel Y jika variabel X yang lain

dianggap konstan.

Hasil pengujian uji t menggunakan data setelah transformasi karena

pada uji asumsi klasik ada pengujian yang tidak lolos yaitu pada uji

heteroskedastisitas maka pengujian dapat diteruskan dengan

transformasi data. Hasil uji t setelah data di transformasi dengan

menggunakan SPSS versi 16.0 dapat dilihat pada tabel 4.7

a. Pengujian hipotesis 1

H1 = kepemilikan manajerial berpengaruh negatif dan signifikan terhadap kebijakan dividen.

Berdasarkan hasil pengujian pada tabel 4.7, memiliki nilai

t-hitung sebesar -2.741 dengan koefisien negatif dan signifikansi

sebesar 0.008 yang lebih kecil dari tingkat signifikansi yang

digunakan (α = 0,05). Dengan demikian penelitian mendukung

hipotesis pertama, yang menyatakan kepemilikan manajerial

b. Pengujian hipotesis 2

H2 = kepemilikan institusional berpengaruh positif dan tidak signifikan terhadap kebijakan dividen.

Berdasarkan hasil pengujian 4.7, memiliki t hitung 0.558 dan

signifikansi 0.578 yang lebih besar dari tingkat signifikansi yang

digunakan (α = 0,05). Dengan demikian penelitian ini tidak

mendukung hipotesis kedua yang menyatakan likuiditas tidak

berpengaruh terhadap kebijkan dividen.

c. Pengujian hipotesis 3

H3 = kebijakan hutang berpengaruh negatif dan signifikan terhadap kebijakan dividen.

Berdasarkan hasil pengujian 4.7, memiliki t hitung -1.824

dan signifikansi 0.072 yang lebih kecil dari tingkat signifikansi

yang digunakan (α = 0,1). Dengan demikian penelitian ini

mendukung hipotesis ketiga yang menyatakan kebijakan hutang

(DER) berpengaruh terhadap kebijkan dividen (DPR).

d. Pengujian hipotesis 4

Berdasarkan hasil pengujian 4.7, memiliki t hitung 1.872

dan signifikansi 0.065 yang lebih kecil dari tingkat signifikansi

yang digunakan (α = 0,1). Dengan demikian penelitian ini

mendukung hipotesis keempat yang menyatakan profitabilitas

(ROA) berpengaruh terhadap kebijkan dividen (DPR).

e. Pengujian hipotesis 5

H5 = ukuran perusahaan berpengaruh positif dan signifikan terhadap kebijakan dividen.

Berdasarkan hasil pengujian 4.7, memiliki t hitung -7.216

dan signifikansi 0.000 yang lebih kecil dari tingkat signifikansi

yang digunakan (α = 0,05). Dengan demikian penelitian ini tidak

mendukung hipotesis kelima yang menyatakan ukuran perusahaan

(SIZE) berpengaruh terhadap kebijkan dividen (DPR).

2. Uji F

Uji nilai F pada dasarnya untuk menunjukan apakah semua

variabel independen dalam model penelitian mempunyai pengaruh secara

bersama-sama terhadap variabel dependennya. Pengujian hipotesis uji F

ini digunakan untuk mengetahui apakah secara keseluruhan variabel bebas

mempunyai pengaruh yang bermakna terhadap variabel terikat. Hasil uji

Table 4.8

Table 4.8 hasil Uji Anova

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 6.640 5 1.328 11.685 .000a

Residual 9.319 82 .114

Total 15.960 87

a. Predictors: (Constant), SIZE, INST, ROA, MOWN, DER

b. Dependent Variable: DPR

Sumber : data diolah dengan SPSS 16.0

Lampiran 16

Hasil tabel 4.8 diatas menunjukkan bahwa model persamaan ini

memiliki nilai F hitung sebesar 11.685 dengan tingkat signifikansi sebesar

0,000. Nilai signifikansi sebesar 0,000 lebih kecil dari α= 0,05 atau 5%,

maka menunjukan bahwa kebijakan dividen dapat dijelaskan oleh

kepemilikan manajerial, kepemilikan institusional, kebijakan hutang,

profitabilitas dan ukuran perusahaan. Dapat disimpulkan bahwa variabel

independen yang meliputi kepemilikan manajerial, kepemilikan institusional,

kebijakan hutang, profitabilitas dan ukuran perusahaan dalam penelitian ini

secara bersama-sama berpengaruh terhadap variabel dependen yaitu

kebijakan dividen.

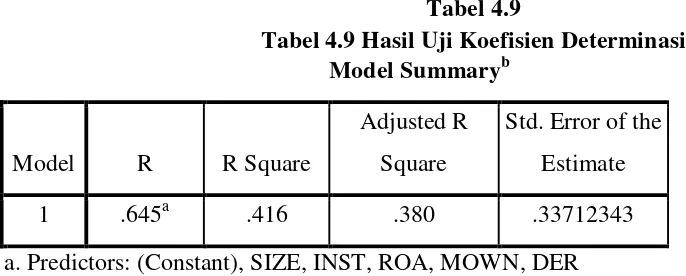

3. Uji Koefisien Determinasi (Uji )

Koefisien determinasi ( ) berfungsi untuk mengukur seberapa

perubahan atau variabel independen. Hasil pengujian koefisien determinasi

dapat dilihat pada tabel 4.9

Tabel 4.9

Tabel 4.9 Hasil Uji Koefisien Determinasi Model Summaryb

a. Predictors: (Constant), SIZE, INST, ROA, MOWN, DER

b. Dependent Variable: DPR

Sumber : data diolah dengan SPSS 16.0

Lampiran 17

Berdasarkan hasil analisis pada tabel 4.10 diperoleh nilai adjusted (R2)

adalah sebesar 0.380. Hal ini bearti bahwa sebesar 38 % variabel dependen

atau Dividend Payout Ratio (DPR) dipengaruhi oleh variabel independen

yaitu kepemilikan manajerial (MOWN), kepemilikan institusional (INST),

kebijakan hutang (DER), profitabilits (ROA) dan ukuran perusahaan

(SIZE). Sedangkan sisanya yaitu sebesar 62% dijelaskan oleh faktor – faktor

lain yang dapat mempengaruhi Dividend Payout Ratio (DPR).

E. Pembahasan (Interprestasi)

Penelitian ini menguji variabel independen, yaitu kepemilikan

manajerial, kepemilikan institusioal, kebijakan hutang, profitabiltas dan

ukuran perusahaan terhadap variabel dependennya yaitu kebijakan

dividen. Berikut ini penjelasan pengaruh dari masing – masing variabl