SKRIPSI

ANALISIS HUBUNGAN VARIABEL MAKRO EKONOMI DENGAN KESEHATAN PERUSAHAAN

(Studi pada Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia Tahun 2004-2013)

OLEH

MUHAMMAD ALFARIZA 110502297

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Muhammad Alfariza (2015) “Analisis Hubungan Variabel Makro Ekonomi Dengan Kesehatan Perusahaan (Studi pada Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia Tahun 2004-2013)” (dibawah bimbingan Dr. Khaira Amalia Fachrudin, SE, MBA, AK, sebagai dosen pembimbing, Dr. Endang Sulistya Rini, SE, MSi sebagai Ketua Program Studi Manajemen, Beby Kendida, SE, MSi, sebagai dosen pembanding).

Tujuan dari penulisan skripsi ini adalah untuk menngetahui dan menganalisis hubungan variabel makro ekonomi yaitu inflasi, nilai tukar, suku bunga SBI, PDB, dan pengangguran dengan kesehatan perusahaan pada perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder meliputi data inflasi, nilai tukar, suku bunga SBI, PDB, pengangguran, dan laporan keuangan perusahaan sektor industri barang konsumsi selama tahun 2004 sampai tahun 2013 per tahun.

Populasi dari penelitian ini adalah perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan kriteria yaitu perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2004 sampai dengan tahun 2013, menerbitkan dan mempublikasikan laporan keuangan perusahaan tahunan pada tahun 2004 sampai dengan tahun 2013. Metode analisis data yang digunakan adalah analisis korelasi Pearson pada tingkat signifikansi 5%.

Hasil penelitian menunjukkan dari kelima variabel makro ekonomi (suku bunga SBI, inflasi, nilai tukar, PDB, dan pengangguran) terdapat satu variabel makro ekonomi yang berhubungan signifikan secara parsial dengan kesehatan perusahaan yaitu Tingkat Pengangguran. Dengan nilai probabilitasnya 0,004 lebih kecil dari pada 0,05. sebesar 2,894 lebih besar dari sebesar 1,969.

ABSTRACT

Muhammad Alfariza (2015) "Analyze The Relationship Between Macroeconomic Variables and Corporate Health (Study on Consumer Goods Industrial Sector Company in Indonesia Stock Exchange Year 2004-2013)" (under the guidance of Dr. Khaira Amalia Fachrudin, SE, MBA, AK, as a mentor. Dr. Endang Sulistya Rini, SE, MSi as Chairman of Management Studies. Beby Kendida, SE, MSi, as a lecturer comparison).

The purposes of this research are to know and analyze the relationship between macroeconomic variables which are inflation, exchange rates, BI rates, GDP, and unemployment rates with corporate health on consumer goods industrial sectors in Indonesia Stock Exchange. Type of data which been used in this research is based on secondary data including inflation, exchange rates, BI rates, GDP, unemployment rates, and financial statements of firms on consumer goods industrial sectors from 2004 to 2013 annually.

Population of this research is firms on consumer goods industrial sectors which are listed in Indonesia Stock Exchange. Data sampling in this research is based on criteria which is the firms on consumer goods industrial sectors that are listed in Indonesia Stock Exchange from 2004 to 2013 and published their annual financial statement from 2004 to 2013. Data analysis method in this research is using Pearson correlation test with 5% level of significant.

The result of this research shows that from all five macroeconomics variables (BI rates, inflation rates, exchange rates, GDP, and unemployment rates) there is only one variable that has a significant relationship partially with corporate health which is unemployment rates with the probability value is 0.004 which is smaller than 0.05. is 2.984 which is more than which is 1.969.

KATA PENGANTAR

Skripsi ini berjudul “Analisis Hubungan Variabel Makro Ekonomi Dengan Kesehatan Perusahaan (Studi pada Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia Tahun 2004-2013)”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, Ca Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE., ME, selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, MSi., selaku sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE., MSi selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dr. Khaira Amalia Fachrudin, SE., MBA, AK selaku Dosen Pembimbing yang telah banyak meluangkan waktu, memberikan kontribusi tenaga dan fikiran, guna memberikan bimbingan dan petunjuk serta pengarahan kepada penulis sehingga skripsi ini dapat selesai.

6. Ibu Beby Kendida, SE., MSi selaku Pembaca Penilai.

7. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang luar biasa dengan ketulusan hati memberikan ilmu yang bermanfaat bagi penulis.

8. Seluruh staf Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Buat Bapak Syamsurizal dan Ibunda Sakariyanti yang bekerja keras, selalu mendoakan tiada henti-hentinya, dan menjadi sosok inspirasi bagi penulis untuk terus menggapai cita-cita.

10.Buat Abang (Riski Rafsanjani) dan adik-adikku (Rendra Hanafi, Dinda Karina, dan Dhea Ayu Dzakira) yang selalu mendukung dan mendoakan penulis tiada henti-hentinya.

11.Buat Sahabat dan sekaligus akan menjadi partner bisnis penulis kelak “MOLOKO CREW” (Abdul Halim, Harry Pratama, dan Rizki Rahmadhani) yang telah berbagi pengalaman, motivasi, dan inspirasinya.

Penulis mengucapkan terima kasih dan semoga kebaikan semua pihak yang telah memberikan bantuan mendapat balasan pahala dari Allah SWT. Penulis menyadari bahwa setiap karya manusia sesungguhnya hanya menuju kesempurnaan. Penulis mengharapkan saran dan kritik yang membangun dari semua pihak sehingga dapat menjadikan karya ini menjadi lebih baik. Semoga karya ini dapat bermanfaat bagi siapapun yang membacanya untuk perbaikan kehidupan manusia. Amin.

Medan, 22 Januari 2015

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Variabel Makro Ekonomi ... 8

2.1.2 Nilai Tukar (Kurs USD/IDR) ... 9

2.1.2.1 Teori Nilai Tukar ... 9

2.1.2.2 Sistem Nilai Tukar ... 10

2.1.2.3 Faktor-Faktor yang Mempengaruhi Nilai Tukar ... 12

2.1.3 Suku Bunga ... 13

2.1.3.1 Teori Tentang Tingkat Bunga ... 14

2.1.3.2 Fungsi Suku Bunga ... 15

2.1.3.3 Faktor-Faktor yang Mempengaruhi Suku Bunga ... 16

2.1.4 Inflasi ... 18

2.1.4.1 Komponen Inflasi ... 18

2.1.4.2 Tingkat Inflasi ... 19

2.1.4.3 Metode Pengukuran Inflasi ... 19

2.1.4.4 Faktor-Faktor yang Mempengaruhi Inflasi20 2.1.5 Produk Domestik Bruto (PDB) ... 21

2.1.6 Tingkat Pengangguran ... 23

2.1.7 Kesehatan Perusahaan ... 24

2.1.7.1 Penyebab Kesulitan Keuangan Perusahaan ... 26

2.1.7.2 Prediksi Kesulitan Keuangan Perusahaan 28 2.2 Penelitian Terdahulu ... 30

2.3 Kerangka Konseptual ... 34

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 38

3.2 Tempat dan Waktu Penelitian ... 38

3.3 Batasan Operasional ... 38

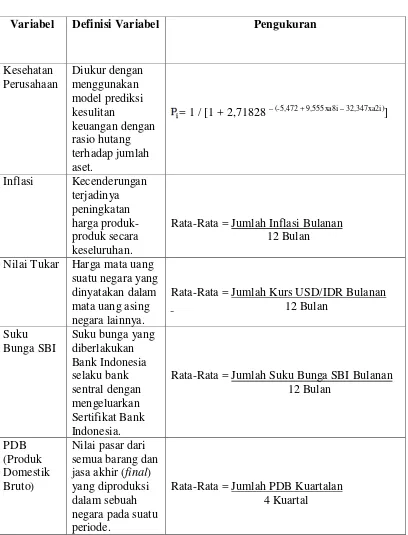

3.4 Definisi Operasional ... 39

3.5 Populasi dan Sampel Penelitian ... 40

3.6 Jenis Data ... 42

3.7 Metode Pengumpulan Data ... 43

3.8 Teknik Analisis Data ... 43

3.8.1 Analisis Deskriptif ... 43

3.8.2 Metode Analisis Statistik ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Deskriptif Variabel Penelitian …... 48

4.2 Hasil Korelasi Multivariate dengan Menggunakan Koefisien Korelasi Pearson ... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 70

5.2 Saran ... 71

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Variabel Makro Ekonomi ... 2

2.1 Penelitian Terdahulu ... 33

3.1 Variabel-Variabel Penelitian ... 39

3.2 Populasi Penelitian ... 40

3.3 Sampel Penelitian ... 42

4.1 Statistik Deskriptif ... 48

4.2 Probabilitas Kesehatan Perusahaan (Pi) ... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Muhammad Alfariza (2015) “Analisis Hubungan Variabel Makro Ekonomi Dengan Kesehatan Perusahaan (Studi pada Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia Tahun 2004-2013)” (dibawah bimbingan Dr. Khaira Amalia Fachrudin, SE, MBA, AK, sebagai dosen pembimbing, Dr. Endang Sulistya Rini, SE, MSi sebagai Ketua Program Studi Manajemen, Beby Kendida, SE, MSi, sebagai dosen pembanding).

Tujuan dari penulisan skripsi ini adalah untuk menngetahui dan menganalisis hubungan variabel makro ekonomi yaitu inflasi, nilai tukar, suku bunga SBI, PDB, dan pengangguran dengan kesehatan perusahaan pada perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder meliputi data inflasi, nilai tukar, suku bunga SBI, PDB, pengangguran, dan laporan keuangan perusahaan sektor industri barang konsumsi selama tahun 2004 sampai tahun 2013 per tahun.

Populasi dari penelitian ini adalah perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan kriteria yaitu perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2004 sampai dengan tahun 2013, menerbitkan dan mempublikasikan laporan keuangan perusahaan tahunan pada tahun 2004 sampai dengan tahun 2013. Metode analisis data yang digunakan adalah analisis korelasi Pearson pada tingkat signifikansi 5%.

Hasil penelitian menunjukkan dari kelima variabel makro ekonomi (suku bunga SBI, inflasi, nilai tukar, PDB, dan pengangguran) terdapat satu variabel makro ekonomi yang berhubungan signifikan secara parsial dengan kesehatan perusahaan yaitu Tingkat Pengangguran. Dengan nilai probabilitasnya 0,004 lebih kecil dari pada 0,05. sebesar 2,894 lebih besar dari sebesar 1,969.

ABSTRACT

Muhammad Alfariza (2015) "Analyze The Relationship Between Macroeconomic Variables and Corporate Health (Study on Consumer Goods Industrial Sector Company in Indonesia Stock Exchange Year 2004-2013)" (under the guidance of Dr. Khaira Amalia Fachrudin, SE, MBA, AK, as a mentor. Dr. Endang Sulistya Rini, SE, MSi as Chairman of Management Studies. Beby Kendida, SE, MSi, as a lecturer comparison).

The purposes of this research are to know and analyze the relationship between macroeconomic variables which are inflation, exchange rates, BI rates, GDP, and unemployment rates with corporate health on consumer goods industrial sectors in Indonesia Stock Exchange. Type of data which been used in this research is based on secondary data including inflation, exchange rates, BI rates, GDP, unemployment rates, and financial statements of firms on consumer goods industrial sectors from 2004 to 2013 annually.

Population of this research is firms on consumer goods industrial sectors which are listed in Indonesia Stock Exchange. Data sampling in this research is based on criteria which is the firms on consumer goods industrial sectors that are listed in Indonesia Stock Exchange from 2004 to 2013 and published their annual financial statement from 2004 to 2013. Data analysis method in this research is using Pearson correlation test with 5% level of significant.

The result of this research shows that from all five macroeconomics variables (BI rates, inflation rates, exchange rates, GDP, and unemployment rates) there is only one variable that has a significant relationship partially with corporate health which is unemployment rates with the probability value is 0.004 which is smaller than 0.05. is 2.984 which is more than which is 1.969.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Tujuan umum dari perusahaan adalah memperoleh pendapatan dan laba

sebesar-besarnya serta meningkatkan nilai perusahaan guna untuk meningkatkan

kesejahteraan investor atau pemegang saham perusahaan. Namun, pada

kenyataannya banyak faktor penting yang harus dipertimbangkan serta menjadi

perhatian penting bagi manajemen perusahaan untuk memaksimalkan nilai

perusahaan tersebut. Faktor- faktor yang menjadi pertimbangan tersebut termasuk

diantaranya adalah faktor variabel makro ekonomi.

Variabel makro ekonomi merupakan faktor eksternal atau faktor diluar

perusahaan yang dapat mempengaruhi kondisi perusahaan. Menurut Tandelilin

(2010:341) lingkungan ekonomi makro adalah lingkungan yang mempengaruhi

operasi perusahaan sehari-hari. Jadi, begitu pentingnya bagi perusahaan untuk

memperhatikan variabel-variabel makro ekonomi. Untuk itu negara dalam hal ini

Indonesia harus dapat menjaga stabilitas perekonomian agar dapat memberi

kepastian kepada perusahaan ataupun para pelaku ekonomi lainnya dari stabilnya

perekonomian Indonesia dilihat dari indikator variabel makro ekonomi. Berikut

ini adalah data variabel makro ekonomi sepuluh tahun terakhir atau pada tahun

2004 sampai dengan tahun 2013 beserta pergerakan variabel makro ekonomi yang

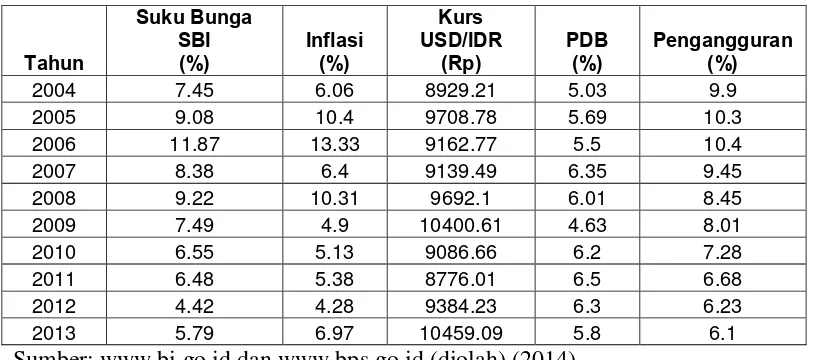

Tabel 1.1

Data Variabel Makro Ekonomi

(Pada Tahun 2004 Sampai Dengan Tahun 2013)

Tahun

Sumber: www.bi.go.id dan www.bps.go.id (diolah) (2014)

Variabel Makro Ekonomi

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Tahun

Sumber: www.bi.go.id dan www.bps.go.id (diolah) (2014)

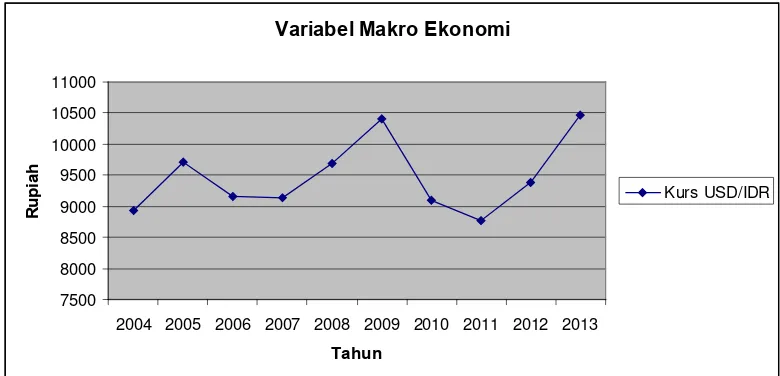

Gambar 1.1

Variabel Makro Ekonomi

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

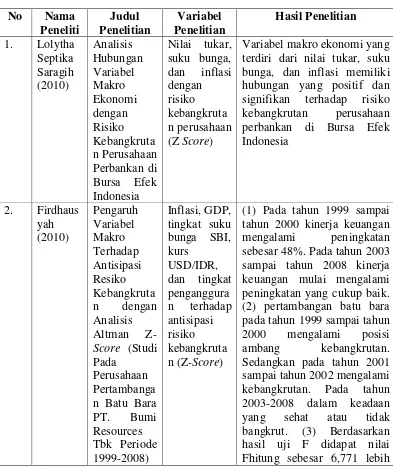

Tahun

Sumber: www.bi.go.id (diolah) (2014)

Gambar 1.2

Grafik Variabel Makro Ekonomi (Kurs USD/IDR)

Berdasarkan data pada Tabel 1.1 beserta Gambar 1.1 dan Gambar 1.2 diatas,

terlihat bahwa pergerakkan variabel makro ekonomi berfluktuasi. Beberapa

variabel makro ekonomi tertinggi terjadi pada tahun 2006 dimana suku bunga SBI

sebesar (11,87%), inflasi sebesar (13,33%), dan pengangguran sebesar (10,4%).

Sementara PDB mengalami penurunan sebesar (5,5%) dan nilai tukar stabil

sebesar (Rp 9.162,-). Hal ini menunjukkan bahwa pada tahun 2006 perekonomian

Indonesia mengalami penurunan. Sementara pada tahun 2007 sampai dengan

tahun 2012 kondisi variabel makro ekonomi dalam kondisi yang membaik dimana

pada tahun 2012 suku bunga SBI sebesar (4,42%), inflasi sebesar (4,28%), PDB

sebesar (6,3%), pengangguran sebesar (6,23%), dan nilai tukar sebesar (Rp

9.384,-). Tetapi, pada tahun 2013 kondisi variabel makro ekonomi mengalami

(6,97%), PDB sebesar (5,8%) dan nilai tukar Rupiah bahkan melemah terhadap

Dolar sebesar (Rp 10.459,-). Sementara pengangguran menurun sebesar (6,1%).

Kondisi variabel makro ekonomi yang berfluktuasi inilah yang

memungkinkan terdapat hubungan antara variabel makro ekonomi dengan

kesehatan perusahaan. Dimana perusahaan yang tidak sehat akan mengalami

kesulitan keuangan dan bahkan bangkrut akibat yang timbul dari variabel makro

ekonomi. Untuk meminimalisir terjadinya kebangkrutan, perusahaan dapat

mengawasi kondisi keuangan dengan penggunaan teknik analisis laporan

keuangan. Dimana perusahaan dapat memprediksi potensi kebangkrutan dini pada

perusahaan.

Untuk itu peneliti ingin mengetahui hubungan variabel makro ekonomi

dengan kesehatan perusahaan lebih rinci. Maka dilakukan penelitian dengan judul

”Analisis Hubungan Variabel Makro Ekonomi Dengan Kesehatan Perusahaan (Studi Pada Perusahaan Sektor Barang Konsumsi di Bursa Efek Indonesia tahun 2004-2013).”

1.2 Perumusan Masalah

Bedasarkan latar belakang di atas, maka rumusan masalah dalam penelitian

ini adalah:

1. Apakah terdapat hubungan antara inflasi dengan kesehatan perusahaan

pada perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia?

2. Apakah terdapat hubungan antara nilai tukar dengan kesehatan perusahaan

3. Apakah terdapat hubungan antara suku bunga dengan kesehatan

perusahaan pada perusahaan sektor industri barang konsumsi di Bursa

Efek Indonesia?

4. Apakah terdapat hubungan antara PDB dengan kesehatan perusahaan pada

perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia?

5. Apakah terdapat hubungan antara tingkat pengangguran dengan kesehatan

perusahaan pada perusahaan sektor industri barang konsumsi di Bursa

Efek Indonesia?

1.3Tujuan dan Manfaat Penelitian

1.3.1Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisis hubungan antara inflasi dengan

kesehatan perusahaan pada perusahaan sektor industri barang

konsumsi di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis hubungan antara nilai tukar

dengan kesehatan perusahaan pada perusahaan sektor industri barang

konsumsi di Bursa Efek Indonesia.

3. Untuk mengetahui dan menganalisis hubungan antara suku bunga

dengan kesehatan perusahaan pada perusahaan sektor industri barang

4. Untuk mengetahui dan menganalisis hubungan antara PDB dengan

kesehatan perusahaan pada perusahaan sektor industri barang

konsumsi di Bursa Efek Indonesia.

5. Untuk mengetahui dan menganalisis hubungan antara tingkat

pengangguran dengan kesehatan perusahaan pada perusahaan sektor

industri barang konsumsi di Bursa Efek Indonesia.

1.3.2Manfaat Penelitian

Hasil Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak

yaitu:

1. Bagi Perusahaan

Sebagai bahan masukan dan bahan pertimbangan untuk pengambilan

keputusan dalam usaha manajemen untuk mengurangi resiko dan

memperhatikan kondisi keuangan perusahaan dalam rangka

mengantisipasi faktor ekonomi makro yang dapat menimbulkan

kebangkrutan.

2. Bagi Peneliti

Sebagai informasi tambahan dan bahan rujukan bagi yang ingin

melakukan penelitian lebih lanjut mengenai hubungan variabel makro

ekonomi (nilai tukar, suku bunga, inflasi, PDB, dan tingkat

pengangguran) dengan kesehatan perusahaan pada perusahaan

3. Bagi Penulis

Sebagai penambah ilmu dan pengetahuan serta wawasan tentang

hubungan variabel makro ekonomi dengan kesehatan perusahaan pada

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Variabel Makro Ekonomi

Menurut Mankiw (2004:4) ilmu ekonomi makro (macroeconomics)

merupakan ilmu yang mempelajari fenomena-fenomena dalam perekonomian

secara luas, seperti inflasi, pengangguran, dan pertumbuhan ekonomi. Titik

berat analisis makro ekonomi terletak pada bagaimana segi permintaan dan

penawaran menentukan tingkat kegiatan dalam perekonomian, masalah utama

yang selalu dihadapi setiap perekonomian dan peranan kebijakan dan campur

tangan pemerintah untuk mengatasi masalah ekonomi yang dihadapi (Sukirno,

2008).

Menurut Tandelilin (2010:343-344) terdapat beberapa variabel makro

ekonomi yang memperlihatkan hubungan dan dampaknya terhadap

profitabilitas perusahaan yaitu:

1. PDB (Produk Domestik Bruto)

2. Inflasi

3. Tingkat suku bunga

4. Kurs Rupiah

5. Anggaran defisit

6. Investasi swasta

2.1.2 Nilai Tukar (Kurs USD/IDR)

Nilai tukar merupakan harga mata uang suatu negara yang dinyatakan

dalam mata uang asing negara lainnya (Sukirno 2004:397).

2.1.2.1 Teori Nilai Tukar

Berikut ini adalah beberapa teori yang berkaitan dengan nilai tukar

valuta asing (Berlianta, 2004:18-21):

1. Balance of Payment Approach

Pendekatan ini didasarkan pada pendapat bahwa nilai tukar

valuta ditentukan oleh kekuatan penawaran dan permintaan

terhadap valuta tersebut. Adapun alat yang digunakan untuk

mengukur kekuatan penawaran dan permintaan adalah balance of

payment.

2. Teori Purchasing Power Parity

Teori ini berusaha untuk menghubungkan nilai tukar dengan daya

beli valuta tersebut terhadap barang dan jasa. Pendekatan ini

menggunakan apa yang disebut law of one price sebagai dasar.

Dalam Law of one price disebutkan bahwa dengan asumsi

tertentu, dua barang yang identik haruslah mempunyai harga

yang sama.

Ada dua versi teori ini yaitu:

a. Versi absolut yang menyatakan bahwa nilai tukar adalah

digunakan adalah rata-rata tertimbang dari seluruh barang

yang ada di negara tersebut.

b. Versi relatif yang mengatakan bahwa pergerakan nilai tukar

valuta dua negara adalah sama dengan selisih kenaikan harga

barang di kedua negara tersebut pada periode tertentu.

3. Fisher Effect

Teori Fisher Effect diperkenalkan oleh Irving Fisher. Teori ini

mengatakan bahwa tingkat suku bunga nominal suatu negara

akan sama dengan tingkat suku bunga riil ditambah tingkat

inflasi di negara itu.

4. International Fisher Effect

Pendapat ini didasari oleh Fisher Effect bahwa pergerakan nilai

mata uang suatu negara dibanding negara lain (pergerakan kurs)

disebabkan oleh perbedaan suku bunga nominal yang ada di

kedua negara tersebut.

2.1.2.2 Sistem Nilai Tukar

Menurut Triyono (2008) terdapat lima jenis sistem kurs utama yang

berlaku, yaitu:

1. Sistem kurs mengambang (floating exchange rate)

Kurs ditentukan oleh mekanisme pasar dengan atau tanpa adanya

campur tangan pemerintah dalam upaya stabilisasi melalui

maka sistem ini termasuk mengambang terkendali (managed

floating exchange rate).

2. Sistem kurs terlambat (pegged exchange rate)

Suatu negara menambatkan nilai mata uangnya dengan sesuatu

atau sekelompok mata uang negara lainnya yang merupakan

negara mitra dagang utama dari negara yang bersangkutan, ini

berarti mata uang negara tersebut bergerak mengikuti mata uang

dari negara yang menjadi tambatannya.

3. Sistem kurs terlambat merangkak (crawling pegs)

Dimana negara melakukan sedikit perubahan terhadap mata

uangnya secara periodik dengan tujuan untuk bergerak ke arah

suatu nilai tertentu dalam rentang waktu tertentu. Keuntungan

utama dari sistem ini adalah negara dapat mengukur penyelesaian

kursnya dalam periode yang lebih lama jika dibanding dengan

kurs terlambat.

4. Sistem sekeranjang mata uang (basket of currencies)

Keuntungannya adalah sistem ini menawarkan stabilisasi mata

uang suatu negara karena pergerakan mata uangnya disebar

dalam sekeranjang mata uang. Mata uang yang dimasukkan

dalam keranjang biasanya ditentukan oleh besarnya peranannya

5. Sistem kurs tetap (fixed exchange rate)

Dimana negara menetapkan dan mengumumkan sesuatu kurs

tertentu atas mata uangnya dan menjaga kurs dengan cara

membeli atau menjual valas dalam jumlah yang tidak terbatas

dalam kurs tersebut. Bagi negara yang memiliki ketergantungan

tinggi terhadap sektor luar negeri maupun gangguan seperti

sering mengalami gangguan alam, menetapkan kurs tetap

merupakan suatu kebijakan yang beresiko tinggi.

2.1.2.3 Faktor-faktor yang Mempengaruhi Nilai Tukar

Perubahan dalam permintaan dan penawaran sesuatu valuta, yang

selanjutnya menyebabkan perubahan dalam kurs valuta, disebabkan oleh

banyak faktor seperti yang diuraikan dibawah ini (Sukirno, 2004:402):

1. Perubahan dalam citarasa masyarakat, perubahan citarasa

masyarakat merupakan perubahan corak konsumsi mereka ke

atas barang-barang yang diproduksi di dalam negeri maupun

yang diimpor.

2. Perubahan harga barang ekspor dan impor, harga sesuatu barang

merupakan salah satu faktor penting yang menentukan apakah

sesuatu barang akan diimpor atau diekspor. Karena perubahan

harga-harga barang ekspor dan impor akan menyebabkan

perubahan dalam penawaran dan permintaan ke atas mata uang

3. Kenaikan harga umum (inflasi), berpengaruh sangat besar kepada

kurs pertukaran valuta asing.

4. Perubahan suku bunga dan tingkat pengembalian investasi,

sangat penting peranannya dalam mempengaruhi aliran modal.

5. Pertumbuhan ekonomi, merupakan salah satu faktor yang

mempengaruhi kurs tergantung corak pertumbuhan ekonomi

yang berlaku.

2.1.3 Suku Bunga

Suku bunga merupakan sebuah pembayaran di masa yang akan datang

atas perpindahan uang di masa lampau. Akibatnya, suku bunga selalu

melibatkan perbandingan jumlah uang pada waktu yang berbeda (Mankiw,

2004:42). Suku bunga yang dibayarkan oleh bank disebut suku bunga nominal

(nominal interest rate), dan suku bunga yang telah dikoreksi terhadap inflasi

disebut suku bunga riil (real interest rate) (Mankiw, 2004:43).

Suku bunga SBI (Sertifikat Bank Indonesia) adalah suku bunga yang

diberlakukan Bank Indonesia selaku bank sentral dengan mengeluarkan

Sertifikat Bank Indonesia. Sedangkan Sertifikat Bank Indonesia (SBI) itu

sendiri adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai

pengakuan utang berjangka waktu pendek (1-3 bulan) dengan sistem

diskonto/bunga. SBI merupakan salah satu mekanisme yang digunakan Bank

Indonesia untuk mengontrol kestabilan nilai Rupiah. Dengan menjual SBI.

Bank Indonesia dapat menyerap kelebihan uang primer yang beredar. Tingkat

mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005. BI

menggunakan mekanisme ”BI rate” (suku bunga BI), yaitu BI mengumumkan

target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa

periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para

pelaku pasar dalam mengikuti pelelangan.

(www.wikipedia.sertifikat-bank-indonesia.com)

2.1.3.1 Teori Tentang Tingkat Bunga

Menurut Sunariyah (2006:81-93) ada beberapa teori dalam

penentuan tingkat suku bunga yaitu:

1. Teori Klasik

Menurut teori klasik, permintaan dan penawaran investasi pada

pasar modal menentukan tingkat bunga.

2. Teori Preferensi Likuiditas Tingkat Tabungan

Menurut Keynes, teori klasik hanya untuk tingkat bunga jangka

panjang, Keynes mengembangkan teori preferensi likuiditas

untuk menjelaskan tingkat suku bunga jangka pendek. Tingkat

suku bunga diartikan sebagai harga yang dikeluarkan debitur

untuk mendorong kreditur memindahkan uang tersebut. Tetapi

uang yang dikeluarkan oleh debitur tersebut mempunyai resiko

berupa tidak diterimanya tingkat suku bunga tertentu.

3. Teori Dana Pinjaman

Teori ini berasumsi bahwa tingkat bunga ditentukan oleh

mempengaruhi permintaan dana pinjaman dalam perekonomian

antara lain:

a. Permintaan pinjaman untuk konsumsi.

b. Permintaan pinjaman oleh unit bisnis.

c. Permintaan pinjaman untuk pemerintah.

Sedangkan faktor-faktor yang mempengaruhi penawaran dana

pinjaman adalah:

a. Tabungan domestik yang dilakukan baik oleh perusahaan,

masyarakat dan pemerintah.

b. Pengeluaran kelebihan uang oleh masyarakat.

c. Dana dari sistem perbankan domestik: pengeluaran kartu

kredit dari bank menciptakan rekening kredit pada bank dan

meningkatkan penawaran untuk dana pinjaman.

d. Meminjam dana luar negeri.

Perpotongan antara permintaan dan penawaran dana pinjaman

akan menentukan tingkat bunga di pasar dan kuantitas dana

pinjaman.

2.1.3.2 Fungsi Suku Bunga

Menurut Sunariyah (2006:80-81) suku bunga memiliki beberapa

fungsi dalam perekonomian antara lain sebagai berikut:

1. Sebagai daya tarik bagi penabung individu, institusi maupun

2. Tingkat suku bunga dapat digunakan sebagai alat kontrol bagi

pemerintah terhadap dana langsung atau investasi pada

sektor-sektor ekonomi.

3. Tingkat suku bunga dapat digunakan sebagai alat moneter dalam

rangka mengendalikan penawaran dan permintaan uang yang

beredar dalam suatu perekonomian.

4. Pemerintah dapat memanipulasi tingkat bunga untuk

meningkatkan produksi, sebagai akibatnya tingkat suku bunga

dapat digunakan untuk mengontrol tingkat inflasi.

2.1.3.3 Faktor-faktor yang Mempengaruhi Suku Bunga

Brigham dan Houston (2006:191), menyatakan ada beberapa faktor

yang mempengaruhi tingkat bunga yaitu:

1. Kebijakan Bank Sentral

Bank sentral mengambil peranan penting dalam mengendalikan

jumlah uang yang beredar. Jika bank sentral ingin merangsang

perekonomian. Bank sentral akan meningkatkan pertumbuhan

penawaran uang. Dampak awal dari langkah ini adalah

menurunkan tingkat suku bunga. Akan tetapi, jumlah uang yang

beredar yang tinggi juga akan menyebabkan terjadinya

peningkatan ekspektasi tingkat inflasi yang selanjutnya akan

dapat mendorong naiknya tingkat suku bunga. Dengan demikian

kebijakan yang dilakukan bank sentral mempengaruhi tingkat

2. Surplus atau Defisit Anggaran Negara

Surplus atau defisitnya anggaran negara mempengaruhi suku

bunga. Jika suatu negara membelanjakan uang lebih banyak

daripada yang diperoleh melalui pajak, maka akan terjadi defisit,

dan defisit tersebut harus ditutupi dengan cara melakukan

pinjaman atau mencetak uang. Jika pemerintah melakukan

pinjaman, maka hal ini akan menambah permintaan dari sumber

dana untuk mendorong naik tingkat suku bunga. Jika pemerintah

mencetak uang, maka hal ini akan meningkatkan ekspektasi

tingkat inflasi dimasa depan yang juga akan mendorong naiknya

tingkat suku bunga.

3. Faktor-faktor Internasional

Faktor-faktor internasional misalnya neraca perdagangan asing

dan tingkat suku bunga dari negara-negara lain. Jika suatu negara

lebih banyak melakukan impor daripada ekspor maka negara

tersebut mengalami defisit neraca perdagangan. Ketika defisit

neraca perdagangan terjadi, defisit tersebut harus didanai dan

sumber pendanaan yang utama adalah utang. Oleh sebab itu,

semakin besar defisit perdagangan, maka semakin besar jumlah

yang harus dipinjam, dan seiring dengan meningkatnya

4. Tingkat Aktivitas Bisnis

Ketika perekonomian suatu negara berkembang, perusahaan akan

membutuhkan modal dan negara cenderung akan meningkatkan

jumlah uang yang beredar sebagai usaha untuk merangsang

perekonomian. Dengan demikian permintaan modal akan

menambah jumlah uang yang beredar yang akan mendorong

naiknya tingkat suku bunga.

2.1.4 Inflasi

Inflasi adalah kecenderungan terjadinya peningkatan harga

produk-produk secara keseluruhan. Tingkat inflasi yang tinggi biasanya dikaitkan

dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi

ekonomi mengalami permintaan atas produk yang melebihi kapasitas

penawaran produknya, sehingga harga-harga cenderung mengalami kenaikan.

Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang

(purchasing power of money) (Tandelilin, 2010:342).

2.1.4.1 Komponen Inflasi

Ada tiga komponen yang harus dipenuhi agar dapat dikatakan telah

terjadi inflasi, Prathama dan Mandala (2004:203):

1. Kenaikan harga

Harga suatu komoditas dikatakan naik jika menjadi lebih tinggi

daripada harga periode sebelumnya.

Kenaikan harga suatu komoditas belum dapat dikatakan inflasi

jika kenaikan tersebut tidak menyebabkan harga secara umum

naik.

3. Berlangsung secara terus menerus

Kenaikan harga yang bersifat umum juga belum akan

memunculkan inflasi, jika terjadi sesaat, karena itu perhitungan

inflasi dilakukan dalam rentang waktu minimal bulanan.

2.1.4.2 Tingkat Inflasi

Kondisi inflasi di tinjau dari parah tidaknya inflasi menurut Waluyo

(2007:172) yaitu:

1. Inflasi ringan

Inflasi yang besarnya < 10 persen /tahun.

2. Inflasi sedang

Inflasi yang besarnya 10-30 persen/tahun.

3. Inflasi berat

Inflasi yang besarnya 30-100 persen /tahun.

4. Hyper inflation

Inflasi yang besarnya > 100 persen/tahun.

2.1.4.3 Metode Pengukuran Inflasi

Suatu kenaikan harga dalam inflasi dapat diukur dengan

menggunakan indeks harga. Ada beberapa indeks harga yang dapat

1. Consumer Price Index (CPI)

Suatu ukuran atas keseluruhan biaya pembeliaan barang dan jasa

oleh rata-rata konsumen.

2. ProduserPrice Index (PPI)

Ukuran biaya barang dan jasa keseluruhan yang dibeli oleh

perusahaan.

3. GNP Deflator

GNP deflator merupakan ukuran tingkat harga yang dihitung

sebagai perbandingan PDB nominal terhadap PDB riil dikalikan

100.

2.1.4.4 Faktor-faktor yang mempengaruhi inflasi

Menurut Sukirno (2004:333-338), ada beberapa faktor yang

menyebabkan timbulnya inflasi:

1. Demand Pull Inflation (Inflasi Tarikan Permintaan)

Timbul apabila permintaan agregat meningkat lebih cepat

dibandingkan dengan potensi produktif perekonomian, menarik

harga ke atas untuk menyeimbangkan penawaran dan permintaan

agregat.

2. Cost Push Inflation (Inflasi Desakan Biaya)

Inflasi yang diakibatkan oleh peningkatan biaya selama periode

pengangguran tinggi dan penggunaan sumber daya yang kurang

Sedangkan faktor-faktor yang menyebabkan timbulnya inflasi

tidak hanya dipengaruhi oleh Demand Pull Inflation dan Cost

Push Inflation tetapi juga dipengaruhi oleh:

1. Domestic Inflation

Tingkat inflasi yang terjadi karena disebabkan oleh kenaikan

harga barang secara umum di dalam negeri.

2. Imported Inflation

Tingkat inflasi yang terjadi karena disebabkan oleh kenaikan

harga-harga barang import secara umum.

2.1.5 Produk Domestik Bruto (PDB)

Produk domestik bruto (PDB) adalah nilai pasar dari semua barang dan

jasa akhir (final) yang diproduksi dalam sebuah negara pada suatu periode

(Mankiw, 2004:6). Produk domestik bruto (PDB) adalah ukuran produksi

barang dan jasa total suatu negara. Pertumbuhan PDB yang cepat merupakan

indikasi terjadinya pertumbuhan ekonomi. Jika pertumbuhan ekonomi

membaik, maka daya beli masyarakat pun akan meningkat, dan ini

merupakan kesempatan bagi perusahaan-perusahaan untuk meningkatkan

penjualannya. Dengan meningkatnya penjualan perusahaan, maka

kesempatan perusahaan memperoleh keuntungan juga akan semakin

Adapun komponen-komponen PDB, Mankiw (2004:11-13):

1. Konsumsi (consumption)

Konsumsi (consumption) adalah pembelanjaan barang dan jasa oleh

rumah tangga, dengan perkecualian membeli rumah baru.

2. Investasi (investment)

Investasi (investment) adalah pembelian barang yang nantinya akan

digunakan untuk memproduksi lebih banyak barang dan jasa.

Investasi adalah jumlah dari pembelian peralatan modal, persediaan,

dan bangunan atau struktur. Investasi pada bangunan mencakup

pengeluaran untuk mendapatkan tempat tinggak baru.

3. Belanja Pemerintah (government purchases)

Belanja pemerintah (government purchases) mencakup

pembelanjaan barang dan jasa oleh pemerintah daerah, negara

bagian, dan pusat (federal). Belanja pemerintah mencakup upah

pekerja pemerintah dan pembelanjaan untuk kepentingan umum.

4. Ekspor Neto (net exports)

Ekspor neto (net exports) sama dengan pembeliaan produk dalam

negeri oleh orang asing (ekspor) dikurangi pembeliaan produk luar

negeri oleh warga negara (impor).

Terdapat dua cara untuk mengukur PDB. PDB nominal, menggunakan

harga saat ini untuk menentukan nilai produksi barang dan jasa dalam

menentukan nilai produksi barang dan jasa dalam perekonomian (Mankiw,

2004:15).

2.1.6 Tingkat Pengangguran

Tingkat pengangguran ditunjukan oleh persentase dari total jumlah

tenaga kerja yang masih belum bekerja (meliputi pula pengangguran tak

kentara maupun pengangguran kentara). Tingkat pengangguran ini

mencerminkan sejauhmana kapasitas operasi ekonomi sutau negara bisa

dijalankan. Semakin besar tingkat pengangguran di suatu negara, berarti

semakin besar kapasitas operasi ekonomi yang belum dimanfaatkan secara

penuh. Jika hal ini terjadi maka tenaga kerja sebagai salah satu faktor

produksi utama tidak termanfaatkan secara penuh (Tandelilin, 2010:342).

Adapun jenis-jenis pengangguran menurut Mankiw (2004:135-141):

1. Pengangguran siklis (cyclical unemployment)

Tingkat pengangguran normal, yang di sekitarnya jumlah

pengangguran berfluktuasi, disebut tingkat pengangguran alamiah

(natural rate of unemployment), dan deviasi dari tingkat alamiahnya

disebut pengangguran siklis (cyclical unemployment).

2. Pengangguran friksional (frictional unemployment)

Pengangguran yang terjadi karena mencari pekerjaan yang sesuai

dengan keahlian dan selera masing-masing pekerja memerlukan

3. Pengangguran struktural (structural unemployment)

Pengangguran yang terjadi karena banyaknya pekerjaan yang

tersedia di berbagai pasar tenaga kerja tidak cukup bagi semua orang

yang ingin bekerja.

2.1.7 Kesehatan Perusahaan

Tingkat kesehatan keuangan perusahaan dapat dilihat dari prediksi

kebangkrutan yang berfungsi untuk memberikan panduan bagi pihak-pihak

tentang kinerja keuangan perusahaan apakah akan mengalami kesulitan

keuangan atau tidak dimasa mendatang. Menurut Brigham dan Daves (2003)

dalam Fachrudin (2008:2) kesulitan keuangan dimulai ketika perusahaan

tidak dapat memenuhi jadwal pembayaran atau ketika proyeksi arus kas

mengindikasikan bahwa perusahaan tersebut akan segera tidak dapat

memenuhi kewajibannya. Menurut Brigham dan Gapenski (1997) dalam

Fachrudin (2008:2-3) ada beberapa definisi kesulitan keuangan, sesuai

tipenya, yaitu:

1. Economic failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana

pendapatan perusahaan tidak dapat menutupi total biaya, termasuk

biaya modalnya. Bisnis ini dapat melanjutkan operasinya sepanjang

kreditur mau menyediakan modal dan pemiliknya mau menerima

tingkat pengembalian (rate of return) di bawah pasar. Meskipun

tidak ada suntikan modal baru saat aset tua sudah harus diganti,

2. Business failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan

operasi dengan akibat kerugian kepada kreditur.

3. Technical insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insolvency

jika tidak dapat memenuhi kewajiban lancar ketika jatuh tempo.

Ketidakmampuan membayar hutang secara teknis menunjukan

kekurangan likuiditas yang sifatnya sementara, yang jika diberi

waktu, perusahaan mungkin dapat membayar hutangnya dan survive.

Di sisi lain, jika technical insolvency adalah gejala awal kegagalan

ekonomi, ini mungkin menjadi perhentian pertama menuju bencana

keuangan (financial disaster).

4. Insolvent in bankruptcy

Sebuah perusahaan dikatakan dalam keadaan insolvent in bankruptcy

jika nilai buku hutang melebihi nilai pasar aset. Kondisi ini lebih

serius daripada technical insolvency karena umumnya, ini adalah

tanda economic failure, dan bahkan mengarah kepada likuidasi

bisnis. Perusahaan yang dalam keadaan insolvent in bankruptcy tidak

perlu terlibat dalam tuntutan kebangkrutan secara hukum.

5. Legal bankruptcy

Perusahaan dikatakan bangkrut secara hukum jika telah diajukan

2.1.7.1 Penyebab Kesulitan Keuangan Perusahaan

Lizal (2002) dalam Fachrudin (2008:6-7) mengelompokkan

penyebab-penyebab kesulitan dan menamainya dengan Model Dasar

Kebangkrutan atau Trinitas Penyebab Kesulitan Keuangan. Menurut beliau,

ada tiga alasan yang mungkin mengapa perusahaan menjadi bangkrut, yaitu:

1. Neoclassical model

Pada kasus ini kebangkrutan terjadi jika alokasi sumber daya

tidak tepat. Kasus restrukturisasi ini terjadi ketika kebangkrutan

mempunyai campuran aset yang salah. Mengetimasi kesulitan

dilakukan dengan data neraca dan laporan laba rugi. Misalnya

profit/assets (untuk mengukur profitabiltas), dan

liabilities/assets.

2. Financial model

Campuran aset benar tapi struktur keuangan salah dengan

liquidity constraints (batasan likuiditas). Hal ini berarti bahwa

walaupun perusahaan dapat bertahan hidup dalam jangka panjang

tapi ia harus bangkrut juga dalam jangka pendek. Hubungan

dengan pasar modal yang tidak sempurna dan struktur modal

yang inherited menjadi pemicu utama dalam kasus ini. Tidak

dapat secara terang ditentukan apakah dalam kasus ini

kebangkrutan baik atau buruk untuk direstrukturisasi. Model ini

mengestimasi kesulitan dengan indikator keuangan atau indikator

ROE, profit margin, stock turnover, receivables turnover, cash

flow/total equity, debt ratio, cash flow/(liabilities-reserves),

current ratio, acid test, current liquidity, short term assets/daily

operating expenses, gearing ratio, turnover per employee,

coverage of fixed assets, working capital, total equity per share,

EPS ratio, dan sebagainya.

3. Corporate governance model

Disini, kebangkrutan mempunyai campuran asset dan struktur

keuangan yang benar tapi dikelola dengan buruk.

Ketidakefisienan ini mendorong perusahaan menjadi out of the

market sebagai konsekuensi dari masalah dalam tata kelola

perusahaan yang tidak terpecahkan. Model ini mengestimasi

kesulitan dengan informasi kepemilikan. Kepemilikan

berhubungan dengan struktur tata kelola perusahaan dan goodwill

perusahaan.

Penyebab umum keggalan juga dikemukakan oleh Dylan (1996)

dalam Fachrudin (2008:11). Penyebab-penyebab tersebut diuraikan berikut

ini:

1. Pasar

a. Penurunan pasar (atau terlalu optimis)

b. Peningkatan persaingan

2. Keuangan

a. Overtrading (perdagangan berlebih) atau satu proyek besar

b. Banyak hutang

c. Kurang modal

d. Pengurusan kas yang tidak memadai

e. Pengawasan tidak memadai

f. Pengambilan uang berlebihan

3. Operasional

a. Lokasi bisnis

b. Terlalu ambisi dalam memulai bisnis

c. Estimasi biaya terlalu optimis

4. Manusia

a. Bidang pengurusan tidak seimbang atau tidak memadai

b. Kurang perhatian atau dorongan dari pemilik-manajer

c. Rekruitmen tidak memadai atau tidak tepat

2.1.7.2 Prediksi Kesulitan Keuangan Perusahaan

Menurut Fachrudin (2008:83) ada dua model prediksi yang

digunakan, yaitu model prediksi kesulitan keuangan dengan rasio pinjaman

bank dan lembaga keuangan lainnya terhadap jumlah aset, dan model

prediksi kesulitan keuangan dengan rasio hutang terhadap jumlah aset.

Menurut Fachrudin (2007) dalam Fachrudin (2008:104:105), model prediksi

satu tahun sebelum kesulitan dengan rasio jumlah kewajiban terhadap

dengan rasio hutang bank dan lembaga keuangan lainnya terhadap jumlah

aset yang memberikan ketepatan prediksi sebesar 93,1% pada penelitian

tersebut dapat bermanfaat bagi manajer perusahaan sebagai pedoman untuk

menaksir kondisi perusahaannya. Pedoman tersebut bukan sesuatu yang

mutlak karena model prediksi ini dibuat sehubungan dengan kondisi akibat

krisis 1997 yang mungkin berbeda dengan kondisi perusahaan yang ditaksir,

selain itu jenis industri, lingkungan, dan masa penelitian ini dibuat juga

tidak sama. Model yang dapat dijadikan pedoman tersebut adalah:

= 1 / [1 + exp (-4,254 + 15,272xa1i - 35,828xa2i)], dan

= 1 / [1 + exp (-5,472 + 9,555xa8i – 32,347xa2i)]

Fungsi distribusi logistik tersebut dapat lebih disederhanakan menjadi:

= 1 / [1 + 2,71828 – (-4,254 + 15,272xa1i – 35,828xa2i)], dan

= 1 / [1 + 2,71828 – (-5,472 + 9,555xa8i – 32,347xa2i)]

Dimana:

= probabilitas kesulitan keuangan, nilainya terletak antara 1 dan 0.

Ekstrim 1 menunjukan kesulitan keuangan, sedangkan ekstrim 0

menunjukan tidak kesulitan keuangan.

xa1i = rasio hutang bank dan lembaga keuangan lainnya terhadap jumlah

aset

xa2i = rasio pendapatan bersih terhadap jumlah aset

Bila probabilitas mencapai angka 1 berarti perusahaan sudah memasuki

status kesulitan keuangan yang paling parah, sedangkan bila mencapai

angka 0 berarti perusahaan tidak kesulitan keuangan.

2.2 Penelitian Tardahulu

Beaver (1966) yang melakukan studi tentang financial ratios as predictors of

failure. Dalam studinya ini menggunakan analisis univariat yaitu rasio keuangan

untuk memprediksi kebangkrutan suatu perusahaan. Pemilihan rasio didasarkan

pada kepopuleran rasionya dalam berbagai literature, kinerja rasio-rasio tersebut

dalam penelitian sebelumnya dan kedekatannya dengan konsep arus kas (cash

flow). Menggunakan 30 rasio keuangan, yang dikelompokkan dalam 6 kelompok

besar (cash flow ratio, net income ratio, debt to total asset ratio, liquid asset to

total asset ratio, liquid assets to current debt ratio, turnover ratio). Hasil

penelitian terdapat lima rasio keuangan yang memiliki tingkat kesalahan dibawah

24% yaitu: arus kas/total hutang, asset bersih/total asset, total hutang/total asset,

modal kerja/total asset dan rasio lancer.

Altman (1968) mempelopori penggunaan teknik statistik multivariat

melalui analisis diskriminan linear. Dalam penelitiannya, teknik statistik

multivariat ini menggabungkan efek dari beberapa variabel dalam model yang

mengklasifikasikan perusahaan yang pailit dan perusahaan yang tidak pailit.

Menggunakan 33 sampel perusahaan yang pailit dan 33 perusahaan yang tidak

pailit dalam kurun waktu 20 tahun (1946 sampai dengan 1965). Hasil penelitian

yaitu dapat digunakan untuk memprediksi kebangkrutan dengan menggunakan

rasio-rasio keuangan. Rasio-rasio tersebut adalah working capital/total assets

(WC/TA), retained earning/total assets (RE/TA), earning before interst and

taxes/total assets (EBIT/TA), market value equity/book value of total debt

(MVE/BVD), dan sales/total assets (S/TA).

Luciana (2004) tujuan dari penelitiannya adalah untuk menguji

faktor-faktor yang mempengaruhi kondisi financial distress. Faktor-faktor yang diteliti

tersebut adalah rasio keuangan, rasio relatif industri, sensitivitas perusahaan

terhadap variabel makro ekonomi, reputasi auditor dan underwriter. Sampel terdiri

dari 19 perusahaan dalam kondisi financial distress sebagai kondisi perusahaan

yang delisted pada tahun 1999-2002 dan 41 perusahaan listed. Sampel dipilih

berdasarkan purposive sampling approach. Menggunakan analisis regresi logistic

untuk menguji hipotesis yang dirumuskan. Hasil empiris menunjukkan bahwa

rasio relatif industri memiliki klasifikasi lebih tinggi. Penelitian ini juga

menemukan bahwa sensitivitas perusahaan terhadap variabel ekonomi makro dan

reputasi auditor adalah variabel yang signifikan dalam memprediksi kondisi

kesulitan keuangan perusahaan.

Fachrudin (2007) melakukan studi tentang kesulitan perusahaan secara

longitudinal terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta

sejak sebelum krisis 1997 sampai setelah 2005 setelah krisis berlalu. Penelitian

tersebut memprediksi kesulitan keuangan, menguji hubungan tata kelola

perusahaan dengan perusahaan sedang kesulitan keuangan, dan mengestimasi

kualitatif. Observasi dilakukan terhadap 30 perusahaan kesulitan keuangan dan 28

perusahaan tidak kesulitan keuangan sesuai dengan criteria yang telah ditetapkan.

Dalam penelitian yang menggunakan regresi logistik tersebut tidak dilakukan

pengambilan sampel, seluruh populasi sasaran (target population) yang

diobservasi. Untuk prediksi digunakan uji regresi logistik prosedur stepwise. Hasil

penelitian menunjukkan bahwa ada perusahaan kesulitan keuangan yang tetap

kesulitan keuangan sampai tahun 2005 (46,67%), namun ada yang dapat survive

sebagai perusahaan independent (53,33%). Kesulitan keuangan perusahaan tidak

selalu berakhir dengan kebangkrutan. Penelitian juga menemukan bahwa model

prediksi terbaik adalah model prediksi dengan rasio hutang bank dan lembaga

keuangan lainnya terhadap jumlah asset. Prediktornya adalah rasio hutang tersebut

dan rasio profitabilitas berupa pendapatan bersih terhadap jumlah asset. Model ini

menghasilkan ketepatan prediksi sebesar 94,8% dan mampu menjelaskan peluang

terjadinya kesulitan keuangan dengan baik.

Mishra (2013) dengan tujuan penelitiannya adalah untuk menguji

hubungan antara faktor-faktor ekonomi makro dan indikator kesehatan perusahaan

dalam bentuk Z-score. Variabel makro yang diambil adalah suku bunga bank,

GDP, inflasi, dan trade openness diukur sebagai rasio ekspor ditambah impor

terhadap GDP. Hubungan jangka panjang yang diidentifikasikan dengan

menggunakan panel unit root test, panel cointegration analysis, dan panel long

run causality. Sampel penelitian adalah 73 perusahaan selama tahun 1990 sampai

2009. Temuan penelitian mengungkapkan adanya hubungan kausal dua arah

bank, kesehatan perusahaan dan inflasi, dan kesehatan perusahaan dan trade

openness. Efek tanda mengungkapkan tanda positif untuk semua panel untuk

lambda pearson test. Adapun penelitian lainnya juga yang mengaitkan variabel

makro ekonomi dengan kondisi keuangan perusahaan yang disajikan pada tabel

berikut:

Variabel makro ekonomi yang terdiri dari nilai tukar, suku bunga, dan inflasi memiliki hubungan yang positif dan signifikan terhadap risiko kebangkrutan perusahaan perbankan di Bursa Efek Indonesia

(1) Pada tahun 1999 sampai tahun 2000 kinerja keuangan mengalami peningkatan sebesar 48%. Pada tahun 2003 sampai tahun 2008 kinerja keuangan mulai mengalami peningkatan yang cukup baik. (2) pertambangan batu bara pada tahun 1999 sampai tahun 2000 mengalami posisi ambang kebangkrutan. Sedangkan pada tahun 2001

besar dari Ftabel sebesar

PT. Bumi Resources Tbk. (4) Berdasarkan hasil penelitian dapat diketahui bahwa dominan terhadap antisipasi risiko kebangkrutan yaitu suku bunga SBI. Dengan nilai probabilitasnya 0,03 hampir

Hasil uji F menunjukkan bahwa variabel independen kurs, tingkat suku bunga, return on asset (ROA), debt to total asset (DTA), dan free

cash flow (FCF) secara

simultan berpengaruh signifikan terhadap financial

distress dan non financial distress. Sedangkan hasil uji t pada kategori non distress menunjukkan bahwa hanya variabel return on asset (ROA), debt to total asset (DTA), dan free cash flow (FCF) yang berpengaruh secara parsial terhadap non financial distress.

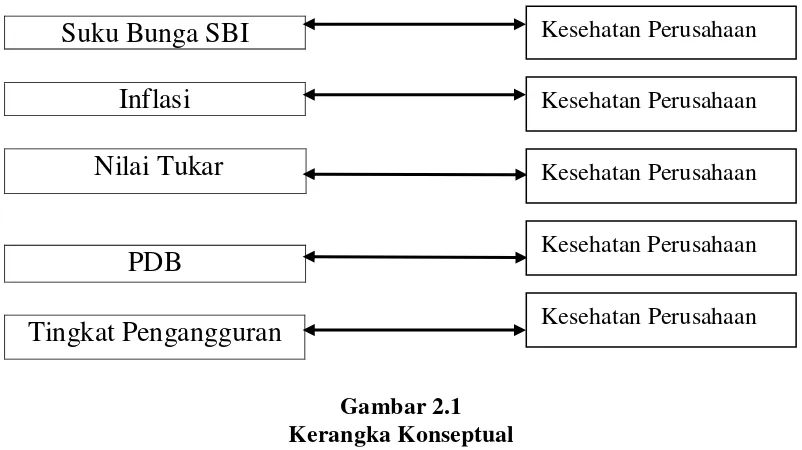

2.3 Kerangka Konseptual

Variabel makro ekonomi penting bagi investor maupun perusahaan menjadi

pertimbangan dalam menentukan kebijakan maupun keputusan yang akan diambil

pada masa yang akan datang. Menurut Syahyunan (2013:171) risiko sistematis

karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat

mempengaruhi pasar secara keseluruhan. Misalnya perubahan tingkat suku bunga,

kurs valuta asing, kebijakan pemerintah, dan sebagainya.

Lingkungan ekonomi makro adalah lingkungan yang mempengaruhi operasi

perusahaan sehari-hari. Kemampuan investor dalam memahami dan meramalkan

kondisi ekonomi makro di masa datang, akan sangat berguna dalam pembuatan

keputusan investasi yang menguntungkannya. Untuk itu, seorang investor harus

memperhatikan beberapa indikator ekonomi makro yang bisa membantu mereka

dalam memahami dan meramalkan kondisi ekonomi makro (Tandelilin,

2010:341-342).

Menurut Tandelilin (2010:343) Faktor-faktor ekonomi makro secara empiris

telah terbukti mempunyai pengaruh terhadap perkembangan investasi di beberapa

negara. Tandelilin (1998) dalam Tandelilin (2010:343) merangkum beberapa

faktor ekonomi makro yang berpengaruh terhadap investasi di suatu negara,

sebagai: tingkat pertumbuhan Produk Domestik Bruto (PDB), laju pertumbuhan

inflasi, tingkat suku bunga, dan nilai tukar mata uang (exchange rate).

Ada banyak variabel yang mempengaruhi kinerja perusahaan diantaranya

adalah kondisi perusahaan itu sendiri, kondisi industri, dan kondisi ekonomi

makro. Akan tetapi, pada penelitian ini akan dilihat lima variabel yang dianggap

memiliki hubungan yang cukup signifikan dan cukup dominan diantaranya inflasi,

nilai tukar, suku bunga, PDB, dan tingkat pengangguran dengan kesehatan

perusahaan. Berdasarkan latar belakang dan teori yang dikemukakan, maka

Suku Bunga SBI

Inflasi

PDB

Tingkat Pengangguran

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan tinjauan teoritis, penelitian terdahulu, dan kerangka konseptual

yang telah diuraikan maka hipotesis dalam penelitian ini adalah:

1. Terdapat hubungan yang signifikan antara suku bunga SBI dengan

kesehatan perusahaan pada perusahaan sektor industri barang konsumsi di

Bursa Efek Indonesia.

2. Terdapat hubungan yang signifikan antara nilai inflasi dengan kesehatan

perusahaan pada perusahaan sektor industri barang konsumsi di Bursa

Efek Indonesia.

3. Terdapat hubungan yang signifikan antara nilai tukar dengan kesehatan

perusahaan pada perusahaan sektor industri barang konsumsi di Bursa

Efek Indonesia.

Nilai Tukar

Kesehatan Perusahaan

Kesehatan Perusahaan

Kesehatan Perusahaan

Kesehatan Perusahaan

4. Terdapat hubungan yang signifikan antara PDB dengan kesehatan

perusahaan pada perusahaan sektor industri barang konsumsi di Bursa

Efek Indonesia.

5. Terdapat hubungan yang signifikan antara tingkat pengangguran dengan

kesehatan perusahaan pada perusahaan sektor industri barang konsumsi di

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian bersifat kuantitatif. Penelitian ini bermaksud menjelaskan

hubungan antar variabel melalui pengujian hipotesis. Penelitian ini bertujuan

untuk menguji hubungan variabel makro ekonomi (inflasi, nilai tukar, suku bunga,

PDB, dan tingkat pengangguran) dengan kesehatan perusahaan.

3.2 Tempat dan Waktu Penelitian

1. Tempat Penelitian

Dilakukan di Bank Indonesia, Badan Pusat Statistik, dan Bursa Efek

Indonesia melalui media internet dengan situs www.bi.go.id,

www.bps.go.id, dan www.idx.co.id.

2. Waktu Penelitian

Penelitian dilakukan mulai September 2014 sampai dengan Januari 2015.

3.3 Batasan Operasional

Adapun batasan operasional dalam penelitian ini yaitu:

1. Data inflasi, nilai tukar, suku bunga, PDB, dan tingkat pengangguran

selama periode tahun 2004 sampai dengan tahun 2013.

2. Data laporan keuangan perusahaan tahunan selama periode tahun 2004

3.4 Definisi Operasional

Adapun variabel-variabel yang digunakan dalam penelitian ini disajikan pada

Tabel 3.1 secara ringkas dibawah ini:

Tabel 3.1

Variabel-Variabel Penelitian

Variabel Definisi Variabel Pengukuran

Kesehatan

Inflasi Kecenderungan terjadinya peningkatan harga produk-produk secara keseluruhan.

Rata-Rata = Jumlah Inflasi Bulanan 12 Bulan

Nilai Tukar Harga mata uang suatu negara yang dinyatakan dalam mata uang asing negara lainnya.

Rata-Rata = Jumlah Kurs USD/IDR Bulanan 12 Bulan

Rata-Rata = Jumlah Suku Bunga SBI Bulanan 12 Bulan

Tingkat

Rata-Rata = Jumlah Pengangguran Semesteran 2 Semester

3.5 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI)

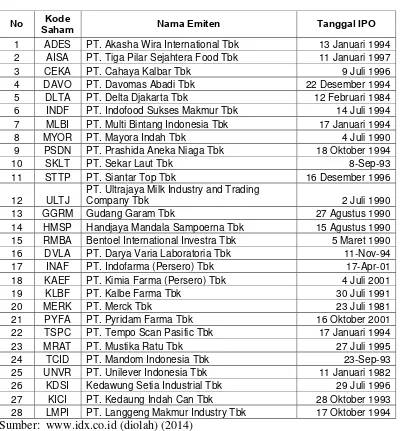

yaitu sebanyak 38 perusahaan yang ditunjukkan pada Tabel 3.1 berikut ini:

Tabel 3.2 Populasi Penelitian No Kode

Saham Nama Emiten Tanggal IPO

1 ADES PT. Akasha Wira International Tbk 13 Januari 1994 2 AISA PT. Tiga Pilar Sejahtera Food Tbk 11 Januari 1997

3 ALTO PT. Tri Banyan Tirta Tbk 10 Juli 2012

4 CEKA PT. Cahaya Kalbar Tbk 9 Juli 1996

5 DAVO PT. Davomas Abadi Tbk 22 Desember 1994 6 DLTA PT. Delta Djakarta Tbk 12 Februari 1984 7 ICBP PT. Indofood CBP Sukses Makmur Tbk 7 Oktober 2010 8 INDF PT. Indofood Sukses Makmur Tbk 14 Juli 1994 9 MLBI PT. Multi Bintang Indonesia Tbk 17 Januari 1994

10 MYOR PT. Mayora Indah Tbk 4 Juli 1990

11 PSDN PT. Prashida Aneka Niaga Tbk 18 Oktober 1994 12 ROFI PT. Nippon Indosari Corporindo Tbk 28 Juni 2010

13 SKBM PT. Sekar Bumi Tbk

PT. Ultrajaya Milk Industry and Trading

Company Tbk 2 Juli 1990

17 GGRM Gudang Garam Tbk 27 Agustus 1990

25 MERK PT. Merck Tbk 23 Juli 1981 26 PYFA PT. Pyridam Farma Tbk 16 Oktober 2001 27 SCPI PT. Schering Plough Indonesia Tbk 7 Oktober 2010 28 SIDO PT. Industri Jamu & Farmasi Sido Muncul Tbk 18 Desember 2013 29 SQBB PT. Taisho Pharmaceutical Indonesia Tbk 29 Maret 1983 30 TSPC PT. Tempo Scan Pasific Tbk 17 Januari 1994 31 MBTO PT. Martina Berto Tbk 13 Januari 2011

32 MRAT PT. Mustika Ratu Tbk 27 Juli 1995

33 TCID PT. Mandom Indonesia Tbk 23-Sep-93

34 UNVR PT. Unilever Indonesia Tbk 11 Januari 1982 35 CINT Chitose International Tbk 27 Juni 2014 36 KDSI Kedawung Setia Industrial Tbk 29 Juli 1996 37 KICI PT. Kedaung Indah Can Tbk 28 Oktober 1993 38 LMPI PT. Langgeng Makmur Industry Tbk 17 Oktober 1994 Sumber: www.sahamok.com (diolah) (2014)

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Adapun kriteria penentuan sampel pada penelitian ini adalah:

a. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia (BEI) pada tahun 2004 sampai dengan tahun 2013.

b. Menerbitkan dan mempubikasikan laporan keuangan perusahaan tahunan

pada tahun 2004 sampai dengan tahun 2013.

Berdasarkan kriteria pengambilan sampel tersebut maka jumlah sampel dalam

penelitian ini adalah 28 perusahaan, periode waktu tahun 2004 sampai dengan

2013. Sehingga jumlah observasi dalam penelitian ini adalah 10 tahun observasi

dikali 28 sampel adalah sebanyak 280 observasi. Adapun daftar nama perusahaan

yang dijadikan sampel dalam penelitian ini dapat dilihat pada Tabel 3.2 sebagai

Tabel 3.3 Sampel Penelitian No Kode

Saham Nama Emiten Tanggal IPO

1 ADES PT. Akasha Wira International Tbk 13 Januari 1994 2 AISA PT. Tiga Pilar Sejahtera Food Tbk 11 Januari 1997

3 CEKA PT. Cahaya Kalbar Tbk 9 Juli 1996

4 DAVO PT. Davomas Abadi Tbk 22 Desember 1994 5 DLTA PT. Delta Djakarta Tbk 12 Februari 1984 6 INDF PT. Indofood Sukses Makmur Tbk 14 Juli 1994 7 MLBI PT. Multi Bintang Indonesia Tbk 17 Januari 1994

8 MYOR PT. Mayora Indah Tbk 4 Juli 1990

9 PSDN PT. Prashida Aneka Niaga Tbk 18 Oktober 1994

10 SKLT PT. Sekar Laut Tbk 8-Sep-93

11 STTP PT. Siantar Top Tbk 16 Desember 1996

12 ULTJ

PT. Ultrajaya Milk Industry and Trading

Company Tbk 2 Juli 1990

13 GGRM Gudang Garam Tbk 27 Agustus 1990

14 HMSP Handjaya Mandala Sampoerna Tbk 15 Agustus 1990 15 RMBA Bentoel International Investra Tbk 5 Maret 1990 16 DVLA PT. Darya Varia Laboratoria Tbk 11-Nov-94 17 INAF PT. Indofarma (Persero) Tbk 17-Apr-01 18 KAEF PT. Kimia Farma (Persero) Tbk 4 Juli 2001

24 TCID PT. Mandom Indonesia Tbk 23-Sep-93

25 UNVR PT. Unilever Indonesia Tbk 11 Januari 1982 26 KDSI Kedawung Setia Industrial Tbk 29 Juli 1996 27 KICI PT. Kedaung Indah Can Tbk 28 Oktober 1993 28 LMPI PT. Langgeng Makmur Industry Tbk 17 Oktober 1994 Sumber: www.idx.co.id (diolah) (2014)

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang

bersumber dari data sekunder yaitu data yang diperoleh secara tidak langsung

penelitian dan literatur penelitian lainnya yang berkaitan dengan topik bahasan

dalam penelitian.

Data sekunder pada penelitian ini meliputi data inflasi, nilai tukar, suku

bunga, PDB, tingkat pengangguran, dan laporan keuangan perusahaan manufaktur

sektor industri barang konsumsi.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu melalui

studi dokumentasi berupa literatur jurnal penelitian-penelitian, serta

laporan-laporan yang dipublikasikan untuk mendapatkan masalah yang akan diteliti

termasuk laporan-laporan yang dipublikasikan oleh Bank Indonesia (BI), Badan

Pusat Statistik (BPS), Bursa Efek Indonesia (BEI) melalui media internet.

3.8 Teknik Analisis Data

3.8.1 Analisis Deskriptif

Meotode analisis deskriptif adalah suatu metode analisis dimana data-data

yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterprestasikan secara

objektif sehingga memberikan informasi dan gambaran mengenai topik yang

3.8.2 Metode Analisis Statistik

1. Analisis Korelasi Multivariate dengan Menggunakan Koefisien

Korelasi Pearson

Korelasi ini ditemukan oleh karl person. Korelasi ditujukan untuk

pasangan pengamatan data rasio yang menunjukkan hubungan yang

linear. Korelasi ini sering juga disebut Korelasi Product Moment

(Situmorang dan Lufti, 2011:91). Pengujian dilakukan dengan

menggunakan alat bantu SPSS versi 17.0 for windows untuk

menghitung koefisien Korelasi Pearson.

Koefisien korelasi adalah suatu angka indeks yang melukiskan

hubungan antara dua rangkaian data yang dihubungkan. Dengan kata

lain, koefisien korelasi adalah ukuran atau indeks dari hubungan antara

dua variabel. Koefisien korelasi besarnya antara -1 sampai +1. Tanda

positif dan negatif menunjukkan arti atau arah dari hubungan koefisien

korelasi tersebut.

Korelasi positif nilainya berada antara 0 sampai +1, nilai menjelaskan

bahwa apabila suatu variabel naik maka akan menyebabkan kenaikan

pada variabel yang lainnya dan sebaliknya. Korelasi negatif nilainya

berada antara -1 sampai 0, nilai tersebut menjelaskan bahwa apabila

suatu variabel naik maka variabel yang lainnya akan turun, dan

sebaliknya (Situmorang dan Lufti, 2011:92).

Menghitung nilai koefisien Korelasi Pearson dapat dilakukan dengan

r =

Dimana:

r = Koefisien korelasi

x = Derivasi rata-rata variabel X

= X -

y = Derivasi rata-rata variabel Y

= Y - (Situmorang dan Lufti, 2011:92)

2. Pengujian Hipotesis

Pengujian ini dilakukan untuk menguji signifikansi dari koefisien

korelasi yang diperoleh. Pengujian signifikansi menggunakan rumus

sebagai berikut (Suharyadi dan Purwanto, 2004:466):

t = r

Dimana:

t = Nilai

r = Nilai koefisien korelasi

n = Jumlah data pengamatan

Bentuk pengujian:

: = 0, artinya tidak ada hubungan yang signifikan antara suku

bunga SBI dengan kesehatan perusahaan.

: 0, artinya ada hubungan yang signifikan antara suku bunga

: = 0, artinya tidak ada hubungan yang signifikan antara inflasi

dengan kesehatan perusahaan.

: 0, artinya ada hubungan yang signifikan antara inflasi dengan

kesehatan perusahaan.

: = 0, artinya tidak ada hubungan yang signifikan antara nilai

tukar dengan kesehatan perusahaan.

: 0, artinya ada hubungan yang signifikan antara nilai tukar

dengan kesehatan perusahaan.

: = 0, artinya tidak ada hubungan yang signifikan antara PDB

dengan kesehatan perusahaan.

: 0, artinya ada hubungan yang signifikan antara PDB dengan

kesehatan perusahaan.

: = 0, artinya tidak ada hubungan yang signifikan antara tingkat

pengangguran dengan kesehatan perusahaan.

: 0, artinya ada hubungan yang signifikan antara tingkat

pengangguran dengan kesehatan perusahaan.

Selanjutnya akan dilakukan uji signifikan dengan membandingkan

tingkat signifikan α (alpha) 5% dan derajat kebebasan (n-2) dengan

yang diperoleh. Dapat disimpulkan sebagai berikut:

diterima jika < <

diterima jika < <

diterima jika > >

diterima jika < <

diterima jika > >

diterima jika < <

diterima jika > >

diterima jika < <

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

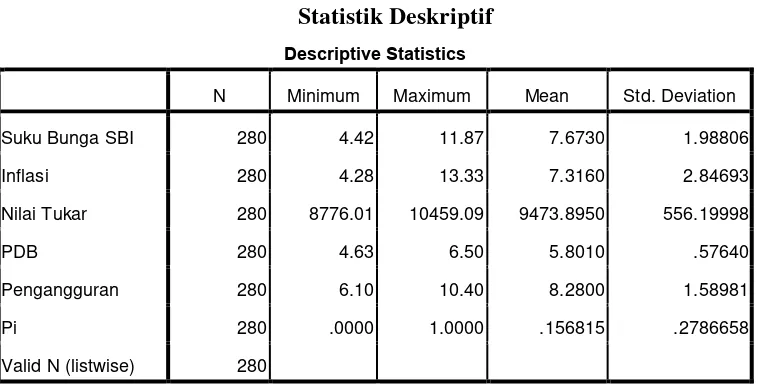

4.1 Hasil Deskriptif Variabel Penelitian

Adapun hasil statistik deskriptif dari variabel makro ekonomi dan kesehatan

perusahaan pada penelitian ini dapat dilihat pada Tabel 4.1 dibawah ini:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Suku Bunga SBI 280 4.42 11.87 7.6730 1.98806

Inflasi 280 4.28 13.33 7.3160 2.84693

Nilai Tukar 280 8776.01 10459.09 9473.8950 556.19998

PDB 280 4.63 6.50 5.8010 .57640

Pengangguran 280 6.10 10.40 8.2800 1.58981

Pi 280 .0000 1.0000 .156815 .2786658

Valid N (listwise) 280

Sumber: Hasil Penelitian (2014) (data diolah)

Berdasarkan hasil perhitungan pada Tabel 4.1 diketahui nilai rata-rata suku

bunga SBI sebesar 7,6730. Nilai suku bunga SBI terendah sebesar 4,42% pada

tahun 2012. Sedangkan nilai suku bunga tertinggi sebesar 11,87% pada tahun

2006. Inflasi memiliki nilai rata-rata sebesar 7,3160. Nilai inflasi terendah sebesar

4,28% pada tahun 2012. Sedangkan nilai inflasi tertinggi sebesar 13,33% pada

tahun 2006. Nilai tukar (USD/IDR) memiliki nilai rata-rata sebesar 9473,8950.

Nilai tukar (USD/IDR) terendah sebesar Rp 8.776,01,- pada tahun 2011.

Sedangkan nilai tukar (USD/IDR) tertinggi sebesar Rp 10.459,09,- pada tahun