ANALISIS PENGARUH BIAYA TERHADAP TARGET

PRODUKSI DI KEBUN SAWIT LANGKAT

PT. PERKEBUNAN NUSANTARA IV (PERSERO)

GELADIKARYA

Oleh :

ANSARI

NIM : 087007002

PROGRAM STUDI MAGISTER MANAJEMEN

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PENGESAHAN

Judul Geladikarya : Analisis Pengaruh Biaya Terhadap Target Produksi

di Kebun Sawit Langkat PTPN IV (Persero)

Nama : Ansari

NIM : 087007002

Program Studi : Magister Manajemen

Konsentrasi : Manajemen Pemasaran

Menyetujui :

Komisi Pembiming

Dr. Ir. Suwito, MM

Ketua

Drs. Irwan Djanahar, Ak, MAFIS

Anggota

Ketua Program Studi Direktur Sekolah Pascasarjana

Prof. Dr. Ir. Darwin Sitompul, M.Eng Prof. Dr. Ir. A. Rahim Matondang, MSIE

PERNYATAAN

Dengan ini saya menyatakan bahwa geladikarya yang berjudul :

“ANALISIS PENGARUH BIAYA TERHADAP TARGET PRODUKSI DI

KEBUN SAWIT LANGKAT PT. PERKEBUNAN NUSANTARA IV

(PERSERO) ”

adalah benar hasil karya sendiri yang belum pernah dipublikasikan. Semua

sumber data dan informasi yang digunakan telah dinyatakan dengan jelas.

Medan, Nopember 2011

Yang Membuat Pernyataan

RIWAYAT HIDUP

Ansari, lahir di Medan, tanggal 26 Desember 1966, anak pertama dari tiga

bersaudara dari orang tua pasangan Bapak Masril dan Ibu Anisah. Menikah

dengan Yuliani Rosanti Hutagalung pada tanggal 7 Juli 1997.

Riwayat Pendidikan

SD Taman Siswa Medan Tamat Tahun 1979

SMP Taman Siswa Medan Tamat Tahun 1982

SMA Negeri 7 Medan Tamat Tahun 1985

S-1 Fakultas Pertanian Jurusan Ilmu Tanah

Universitas Islam Sumatera Utara Medan Tamat Tahun 1991

Riwayat Pekerjaan

Pengalaman pekerjaan sebagai Karyawan Badan Usaha Milik Negara (BUMN) di

mulai tahun 1993 di PT Perkebunan Nusantara IV (Persero), karir selanjutnya

adalah :

Karyawan Bagian Tanaman Kantor Direksi Tahun 1993 - 1999

Asisten Tanaman Kebun Dolok Ilir, Adolina dan Sawit Langkat Tahun 2000 - 2007

Staf Urusan Bagian Pengembangan Usaha Kantor Direksi Tahun 2007 – 2010

RINGKASAN EKSEKUTIF

Target produksi mencerminkan peningkatan kinerja kebun kelapa sawit dari tahun sebelumnya, termasuk kebun Sawit Langkat PTPN IV (Persero). Kinerja produksi kebun Sawit Langkat dalam beberapa tahun terakhir kurang memuaskan. Dari tahun 2006 hingga 2010, targetProduksi tidak pernah tercapai. Kondisi ini tentunya tidak diinginkan perusahaan.

Pada penelitian ini penulismembatasi pada 4 (empat) faktorutama yang paling berpengauh terhadap produksisawit di Kebun Sawit Langkah yakni pemeliharaan, pemupukan, premipanen, dan pengamananproduksi. Keempatfaktor tersebut merupakan faktor internal yang dapat dikendalikan, yang dalam pelaksanaannyamemerlukan anggaran atau biaya tidak sedikit. Namun karena pemupukan merupakan komponenutama dari pemeliharaantanaman dan selain daripada itu sejak tahun 2006 tidak lagi dilakukan pemupukan, maka factor pemupukandijadikan bagian dari pemeliharaan, sehingga faktor yang ditelititerdiri dari pemeliharaan, premipanen dan pengamanan.

Tujuan dari penelitian yang akan dicapai adalah untuk mengevaluasi kinerja biaya dari tigafaktorutamayang mempengaruhi tidak tercapainya realisasi target produksi kelapa sawit di Kebun Sawit Langkat dan hasil penelitian ini diharapkan dapat diterapkan dalam rangka pencapaian target produksi kelapa sawit di Kebun Sawit Langkat dengan pertimbangan berdasarkan biaya yang dikeluarkan.

Dari hasil ujistatistikdisimpulkan bahwa biaya pengamananberpengaruh secara nyata terhadapproduksi di KebunSawitLangkat, sedangkan biaya pemeliharaan dan premipanen pengaruhnya tidak sebesar faktorkeamanan.Biaya pengamanan dengan nilaikoefisien 0,124 sedangkan yang paling rendah adalah biaya pemeliharaan dengan nilai koefisien 0,003.

Dari hasil analisiskorelasibergandadiperolehangkaRsquare sebesar 0,999.Hal ini menunjukkan bahwa terjadihubungan yang sangat kuat antara biaya pemeliharaan, biaya premipanen, dan biaya pengamanansecara serempakterhadap produksisawit di KebunSawitLangkat. Hal tersebut dapat dilihat dari nilai Adjusted R Square sebesar 0,996 atau 99,6%. Angkatersebut menunjukkan bahwa variabelindependenmampumenjelaskan sebesar 99,6% variasivariabeldependen dan hanya 0,4% dipengaruhi oleh variabel lain yang tidak diteliti pada penelitian ini.

Nilai F hitung< F tabel (322,861 < 216) sehingga hipotesis Ho ditolak, artinya ada pengaruh secara signifikan antara biaya pemeliharaan, biaya premipanen, dan biaya pengamanan secara bersama-sama terhadap produksisawit.

KATA PENGANTAR

Puji syukur penulis kehadirat Allah S.W.T atas berkat dan rahmat-Nya,

penulis dapat menyelesaikan Geladikarya ini dengan judul : ”Analisis Pengaruh

Biaya Terhadap Target Produksi di Kebun Sawit Langkat PTPN IV (Persero) ”

Geladikarya ini disusun untuk memenuhi persyaratan dalam

menyelesaikan pendidikan Program Studi Magister Manajemen Sekolah

Pascasarjana di Universitas Sumatera Utara Medan.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah

Pascasarjana USU Medan.

2. Bapak Prof. Dr. Ir. Darwin Sitompul, M.Eng selaku Ketua Program Studi

Magister Manajemen USU Medan.

3. Bapak Dr. Ir. Nazaruddin, MT selaku Sekretaris Program Studi Magister

Manajemen USU Medan.

4. Bapak Dr. Ir. Suwito, MM selaku Ketua Komisi Pembimbing.

5. Bapak Drs. Irwan Djanahar, Ak, MAFIS selaku Anggota Komisi

Pembimbing.

6. Para Dosen pada Program Studi Magister Manajemen USU yang telah

membekali berbagai ilmu pengetahuan kepada penulis.

7. Pimpinan dan Staf Kebun Sawit Langkat PTPN IV Persero.

8. Staf dan Pegawai Administrasi Magister Manajemen USU Medan.

9. Keluarga yang selalu memberikan dukungan tiada henti.

Penulis menyadari keterbatasan yang dimiliki, sehingga Geladikarya ini dapat

diselesaikan atas bantuan serta saran dari berbagai pihak dan untuk itu penulis

sudah pada tempatnya untuk mengucapkan ribuan terima kasih.

Medan, Nopember 2011

DAFTAR ISI

LEMBAR PERSETUJUAN ... ii

RINGKASAN EKSEKUTIF ... iii

LEMBAR PERNYATAAN ... iv

RIWAYAT HIDUP ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. LatarBelakang ... 1

... 1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

1.5. Batasan dan RuangLingkupPenelitian ... 4

1.6. Hipotesis ... 4

BAB II KERANGKA TEORITIS ... 5

2.1. Produktivitas Kebun Kelapa Sawit ... 5

2.2. Rendemen Crude Palm Oil (CPO) ... 6

2.3. Tingkat Kematangan Buah Kelapa Sawit ... 7

2.4. Konsep Pengembangan Perkebunan ... 9

2.5. Pengertian dan Penggolongan Biaya ... 11

BAB IV METODOLOGI PENELITIAN ... 15

4.1. Lokasi dan Waktu Penelitian ... 15

4.2. JenisPenelitian ... 15

4.3. Pengumpulan Data... 15

4.4. Analisis Data ... 18

BAB V GAMBARAN UMUM PERUSAHAAN ... 22

5.1.Sejarah Singkat KebunSawit Langkat ... 22

5.2. Ruang Lingkup Bidang Usaha ... 22

5.3.Organisasi dan Manajemen ... 23

BAB VI ANALISIS DAN PEMBAHASAN ... 29

6.1.Kondisi Tanaman di Kebun Sawit Langkat ... 29

6.2.Sistem Pemeliharaan di Kebun Sawit Langkat ... 30

6.3.Sistem Pemupukan di Kebun Sawit Langkat ... 31

6.4.Sistem Pengamanan Produksi di Kebun Sawit Langkat ... 32

6.5.Sistem Premi Panen di Kebun Sawit Langkat ... 33

6.6.Hasil Uji Statistik ... 34

BAB VII KESIMPULAN DAN SARAN ... 43

7.1. Kesimpulan ... 43

7.2. Saran ... 44

DAFTAR TABEL

Hal

Tabel 1.1. Target dan Realisasi Produksi Tandan Buah Segar Kelapa

Sawit Kebun Sawit Langkat PTPN IV Tahun 2006 - 2009 2

Tabel 2.1. Tingkatan Fraksi matang panen TBS 8

Tabel 2.2. Hubungan Rendemen, ALB, dan derajat kematangan 9

Tabel 4.1. Jadwal Kegiatan Penelitian 15

Tabel 6.1. Komposisi Tanaman Kelapa Sawit Kebun Sawit Langkat

Tahun 2010 30

Tabel 6.2. Biaya Pemeliharaan di Kebun Sawit Langkat Tahun

2006 - 2010 31

Tabel 6.3. Biaya Pengamanan Produksi di Kebun Sawit Langkat

Tahun 2006 - 2010 33

Tabel 6.4. Biaya Premi di Kebun Sawit Langkat Tahun 2006 - 2010 33

Tabel 6.5. Variabel Faktor-Faktor X1 – X4 yang berpengaruh terhadap

Produksi Kebun Sawit Langkat 34

Tabel 6.6. Variabel Faktor-Faktor X1 – X3 yang berpengaruh terhadap

Produksi Kebun Sawit Langkat 34

Tabel 6.7. Uji Normalitas Data 35

Tabel 6.8. Hasil Output untuk Nilai Korelasi Pearson 36

Tabel 6.9. Hasil Output untuk Nilai Koefisien 37

Tabel 6.10. Hasil Output untuk Nilai Regresi Berganda 40

Tabel 6.11. Hasil Output untuk Anova 41

DAFTAR GAMBAR

Hal

DAFTAR LAMPIRAN

Tabel 1. Non Parametrik Test (NPar Test) i

Tabel 2. Regression i

Tabel 3. Correlations ii

Tabel 4. Variabel Enter/Removed ii

Tabel 5. Model Summary iii

Tabel 6. Anova iii

Tabel 7. Coeeficients iii

RINGKASAN EKSEKUTIF

Target produksi mencerminkan peningkatan kinerja kebun kelapa sawit dari tahun sebelumnya, termasuk kebun Sawit Langkat PTPN IV (Persero). Kinerja produksi kebun Sawit Langkat dalam beberapa tahun terakhir kurang memuaskan. Dari tahun 2006 hingga 2010, targetProduksi tidak pernah tercapai. Kondisi ini tentunya tidak diinginkan perusahaan.

Pada penelitian ini penulismembatasi pada 4 (empat) faktorutama yang paling berpengauh terhadap produksisawit di Kebun Sawit Langkah yakni pemeliharaan, pemupukan, premipanen, dan pengamananproduksi. Keempatfaktor tersebut merupakan faktor internal yang dapat dikendalikan, yang dalam pelaksanaannyamemerlukan anggaran atau biaya tidak sedikit. Namun karena pemupukan merupakan komponenutama dari pemeliharaantanaman dan selain daripada itu sejak tahun 2006 tidak lagi dilakukan pemupukan, maka factor pemupukandijadikan bagian dari pemeliharaan, sehingga faktor yang ditelititerdiri dari pemeliharaan, premipanen dan pengamanan.

Tujuan dari penelitian yang akan dicapai adalah untuk mengevaluasi kinerja biaya dari tigafaktorutamayang mempengaruhi tidak tercapainya realisasi target produksi kelapa sawit di Kebun Sawit Langkat dan hasil penelitian ini diharapkan dapat diterapkan dalam rangka pencapaian target produksi kelapa sawit di Kebun Sawit Langkat dengan pertimbangan berdasarkan biaya yang dikeluarkan.

Dari hasil ujistatistikdisimpulkan bahwa biaya pengamananberpengaruh secara nyata terhadapproduksi di KebunSawitLangkat, sedangkan biaya pemeliharaan dan premipanen pengaruhnya tidak sebesar faktorkeamanan.Biaya pengamanan dengan nilaikoefisien 0,124 sedangkan yang paling rendah adalah biaya pemeliharaan dengan nilai koefisien 0,003.

Dari hasil analisiskorelasibergandadiperolehangkaRsquare sebesar 0,999.Hal ini menunjukkan bahwa terjadihubungan yang sangat kuat antara biaya pemeliharaan, biaya premipanen, dan biaya pengamanansecara serempakterhadap produksisawit di KebunSawitLangkat. Hal tersebut dapat dilihat dari nilai Adjusted R Square sebesar 0,996 atau 99,6%. Angkatersebut menunjukkan bahwa variabelindependenmampumenjelaskan sebesar 99,6% variasivariabeldependen dan hanya 0,4% dipengaruhi oleh variabel lain yang tidak diteliti pada penelitian ini.

Nilai F hitung< F tabel (322,861 < 216) sehingga hipotesis Ho ditolak, artinya ada pengaruh secara signifikan antara biaya pemeliharaan, biaya premipanen, dan biaya pengamanan secara bersama-sama terhadap produksisawit.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkebunan kelapa sawit di Indonesia saat ini masih merupakan salah satu

usaha yang menjadi andalan sektor pertanian untuk berperan dalam perekonomian

nasional. Kedepan, perkebunan kelapa sawit masih dipercaya dapat berperan

seperti tahun-tahun sebelumnya, bahkan diharapkan mengalami peningkatan.

Peran ini sangat ditentukan, di antaranya oleh perkembangan areal produktif dan

produktivitas. Saat ini produksi minyak sawit (crude palm oil/CPO) ditujukan

untuk memenuhi kebutuhan domestik dan internasional.

Sumatera Utara dikenal sebagai tempat pengembangan tanaman kelapa

sawit, bahkan perkebunan kelapa sawit pertama di Indonesia ada di provinsi ini.

Kondisi tersebut ditunjang oleh kondisi geografis Sumatera Utara (kecuali

beberapa daerah) yang secara umum sangat cocok untuk pengembangan kelapa

sawit. Dari tahun ketahun produksi kelapa sawit Sumatera Utara terus meningkat

dan tetap menjadi daerah penghasil kelapa sawit terbesar di Indonesia. Hal ini

menunjukkan bahwa komoditi kelapa sawit Sumatera Utara mempunynai daya

saing yang baik.

PT.Perkebunan Nuasantara IV (Persero) sebagai perusahaan perkebunan

yang mengelola 3 komoditi (sawit, kakao dan teh) saat ini lebih memfokuskan

perhatiannya kepada kebun sawit. Selain karena arealnya cukup luas (175.244 ha),

Target produksi suatu perkebunan merupakan kumpulan dari target

produksi tiap unitnya, dimana target produksi yang paling dasar dari perusahaan

perkebunan adalah target produksiafdeling. Target produksi merupakan bagian

integral dalam prosespengelolaan perusahaan. Oleh karenanya target produksi

akan menjadi pedoman dan arah yang akan dicapai dalam periode satu tahun.

Dalam penyusunantarget produksimenggunakan format dan aturan sebagaimana

yang ditetapkan dalam Keputusan Menteri BUMN Tahun 2002.

Salah satu unsur utama dalam target produksi adalah rencana produksi

tandan buah segar (TBS) yang mencerminkan target yang diharapkan oleh

perusahaan.Target produksi mencerminkan peningkatan kinerja kebun kelapa

sawit dari tahun sebelumnya, termasuk kebun Sawit Langkat PTPN IV (Persero).

Kinerja produksi kebun Sawit Langkat dalam beberapa tahun terakhir kurang

memuaskan, target produksi yang ditetapkan tidak tercapai, hal ini dapat dilihat

pada Tabel 1.1. berikut ini :

Tabel 1.1. Target dan Realisasi Produksi Tandan Buah Segar Kelapa Sawit KebunSawitLangkat PTPN IV Tahun 2006 – 2009

Tahun RKAP Produksi (Ton) RealisasiProduksi (Ton) % Pencapaian

2010 40.377 37.971 94,04

2009 51.628 51.085 98,95

2008 53.655 50.923 94,91

2007 56.091 52.733 94,01

2006 81.174 79.634 98,10

Sumber: LM 76, Kebun Sawit Langkat

Dari tahun 2006 hingga 2010, target produksi tidak pernah tercapai.

Kondisi ini tentunya tidak diinginkan perusahaan, menurut Pahan (2010) terdapat

beberapa faktor yang mempengaruhi produksi kelapa sawit yakni faktor

lingkungan, faktor bahan tanaman, faktor tindakan kultur teknis, faktor sumber

daya manusia, faktor perizinan, faktor keuangan dan faktor keamanan. Pada

(empat) faktor utama yang paling berpengaruh terhadap produksi sawit di Kebun

Sawit Langkah yakni pemeliharaan, pemupukan, premi panen, dan pengamanan

produksi. Keempat faktor tersebut merupakan faktor yang dapat dikendalikan,

yang dalam pelaksanaannya memerlukan anggaran atau biaya tidak sedikit. Tetapi

karena factor pemupukan merupakan bagian dari pemeliharaan dan sejak tahun

2006 tidak lagi dilakukan pemupukan sesuai dengan kebijakan manajemen untuk

tidak memupuk tanaman tua yang telah masuk program replanting, maka factor

yang diteliti terdiri dan pemeliharaan, premi panen dan pengamaman.

1.2. RumusanMasalah

Berdasarkanuraiandiatas, yang menjadi masalah ialah ”Target Produksi

Kebun Sawit Langkat selama lima tahun terakhir tidak tercapai dilihat dari faktor

biaya yang dikeluarkan”.

1.3. Tujuan Penelitian

Berdasarkan masalah yang diteliti, tujuan dari penelitian ini ialah untuk :

a. Mengevaluasi kinerja biaya daritiga faktor utama yang mempengaruhi

tidak tercapainya realisasi target produksi kelapa sawit di kebun Sawit

Langkat.

b. Memberikan saran dalam upaya pencapaian target produksi kelapa sawit di

kebun Sawit Langkatdengan pertimbangan berdasarkan biaya yang

dikeluarkan.

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi :

memberi saran tentang upaya meningkatkan produksi kelapa sawit.

b. Program Magister Manajemen USU, sebagai referensi dalam bidang

manajemen agribisnis tanaman kelapa sawit.

c. Penulis, penelitian ini bermanfaat untuk mengaplikasikan pengetahuan

yang diperoleh selama mengikuti pendidikan di program Magister

Manajemen Universitas Sumatera Utara.

1.5. Batasan dan Ruang Lingkup Penelitian

Batasan dan ruang lingkup penulisan geladikarya ini dibatasi pada

beberapa faktor yang mempengaruhi produksi tanaman kelapa sawit di Kebun

Sawit Langkatyang terdiri dari :

a. Biaya Pemeliharaan

b. Biaya Premi Panen

c. Biaya Pengamanan

Sementara faktor-faktor lain tidak dibahas karena dianggap berjalan normal.

1.6. Hipotesis

Hipotesismerupakanjawabansementaraterhadapmasalahpenelitian yang

kebenarannyamasihharusdiujisecaraempiris. Dari perumusan masalah dan tujuan

penelitian maka dapat ditarik hipotesis sebagaiberikut :

Ho :Tidak ada pengaruh secara signifikan antara biaya pemeliharaan, biaya

pemupukan, biaya premi panen, dan biaya pengamanan secara

Ha :Ada pengaruh secara signifikan antara biaya pemeliharaan, biaya

pemupukan, biaya premi panen, dan biaya pengamanan secara

BAB II

KERANGKA TEORITIS

2.1. Produktivtias Kebun Kelapa Sawit

Pengertian produktivitas secara umum adalah menghasilkan lebih,

dengan kata lain lebih baik, optimal dalam jumlah kerja yang sama dari usaha

manusia yang dikeluarkan (Glaser, 1996). Produktivitas dapat didefenisikan

sebagai perbandingan antara totalitas keluaran pada waktu tertentu dengan

totalitas masukan selama periode tersebut, atau suatu tingkat efesiensi dalam

memproduksi barang atau jasa (Filippo, 1994).

Mahoney dalam Campbell (1990) mendefenisikan produktivitas sebagai

suatu pengertian efisiensi secara umum yaitu sebagai rasio antara hasil dan

masukan dalam suatu proses yang menghasilkan suatu produk atau jasa. Hasil

(output) itu meliputi (penjualan, laba, kepuasan konsumen), sedangkan masukan

meliputi alat yang digunakan, biaya, tenaga, keterampilan dan jumlah hasil

individu. Sejalan dengan pendapat di atas, Glaser (1996) menjelaskan

produktivitas tidak dapat dipisahkan dengan pengertian produksi karena keduanya

saling berhubungan. Apabila permasalahan produktivitas maka produksi selalu

tersangkut di dalamnya. Pengertian produktivitas secara teknis, ekonomis, dan

psikologis adalah rangkuman atau gambaran antara unsur efektivitas, efesiensi

dan kepuasan kerja yang harus mengandung volume produksi, hemat masukan

serta optimalisasi kepuasan kerja secara manusiawi Hadipranata dalam Risza

Produktivitas dapat dikatakan meningkat jika memenuhi keadaan atau

kriteria sebagai berikut :

a. Volume outputbertambahbesarsedangkan volume input tetap.

b. Volume output tetap sedangkan volume input berkurang.

c. Volume outputbertambahlebihbesarbiladibandingkandenganpertambahan

volume inputnya.

d. Volume outputnya berkurang lebih sedikit bila dibandingkan dengan

pengurangan volume inputnya

Disamping itu ada 4 (empat) bidang pekerjaan yang mempunyai dampak

besar terhadap produktivitas, yaitu :

a. Investasi mesin untuk menggantikan tenaga manusia.

b. Upaya yang diarahkan pada penentuan dan penerapan metode kerja yang

paling cocok.

c. Usaha untuk menghilangkan praktek yang tidak produktif, yang biasanya

menghambat peningkatan produktivitas.

d. Metode personalia yang dapat digunakan oleh manajemen untuk

memanfaatkan keterampilan yang dimiliki pekerja.

Pertumbuhandanproduktivtiaskelapasawitdipengaruhiolehbanyakfaktorbai

kfaktor yang dipengaruhi alam atau faktor yang dipengaruhi manusia.

Faktor-faktor yang mempengaruhi produktivitas dapat dikelompokkan dalam 3 Faktor-faktor,

yakni faktor lingkungan, faktor bahan tanaman dan faktor tindakan kultur teknis

(Risza, 2005). Ketiga faktor tersebut saling terkait dan saling mempengaruhi satu

2.2. RendemenCrude Palm Oil (CPO)

Tanaman kelapa sawit menghasilkan tandan yang mengandung minyak

sawit/crude palm oil (CPO) 25% danintisawit 7%. Tandan tersebut harus

mendapat perlakuan fisika dan mekanik dalam pabrik sehingga diperoleh minyak

dan inti. Menurut Pahan (2010), rendemen merupakan perolehan dari minyak

sawit mentah/crude palm oil (CPO) ataupun inti sawit/palm kernel dari proses

pengolahan TBS yang seharusnya dicapai pada produksi kelapa sawit yang

dinyatakan dengan satuan persen. Cara perolehan persentase rendemen adalah :

Rendemen = x 100%

Hasil CPO yang diharapkan oleh setiap pengelola sawit adalah rendemen

minyak yang tinggi (20-24%) dengan kadar ALB yang rendah (< 5%) serta kadar

air yang rendah (< 0,15%). Rendemen minyak yang tinggi dapat diperoleh dari

buah yang matang (fraksi 4 dan 5) selain itu buah yang telah lepas dari tandan

buah (berondolan) akan memiliki kandungan minyak yang tinggi.

Salah satu penyebab rendahnya rendemen adalah material, yakni TBS itu

sendiri. Tandan buah yang masih mentah sangat sedikit mengandung minyak.

Pengolahan tandan buah mentah akan menghasilkan minyak dalam jumlah kecil.

Hal ini menyebabkan pasokan TBS dengan proporsi buah mentah yang tinggi

akan menyebabkan turunnya rendemen (Budiyanto dan Siregar, 2003).

2.3. Tingkat Kematangan Buah Kelapa Sawit

Buahsawit yang telahmatangakanmembrondol, keadaan ini digunakan

sebagai tolok ukur kematangan buah sawit. Buah sawit yang semakin banyak Minyak yang diperoleh

membrondol maka semakin matang. Menurut Risza (2005), criteria matang panen

yang ditetapkan untuk mempermudah pengolahan dan penyeragaman kualitas

tandan, didasarkan pada :

a. Kandungan minyak di dalam tandan semaksimal mungkin

Tujuan dari budidaya kelapa sawit adalah untuk menghasilkan minyak dan

inti sawit, oleh sebab itu ukuran yang dipakai bukan berat tandan per ha

tetapi jumlah minyak dan inti sawit per ha. Kandungan minyak sebagai

ukuran kematangan dianjurkan agar buah sawit yang dipanen ialah buah

brondol, akantetapi hal ini tidak mungkin karena mengalami kesulitan

pengutipan brondol dan asam lemak bebasnya (Free Fatty Acid)

meningkat.

b. Kandungan asam lemak bebas yang rendah

Konsumen pada umumnya menginginkan minyak sawit dan inti sawit

yang mengandung asam lemak bebas yang rendahHal ini dapat dicapai jika

buah yang dipanen masih mentah, akan tetapi memotong buah sawit yang

mentah menimbulkan masalah di pabrik yaitu rendahnya efisiensi ekstraksi

minyak dan inti sawit.

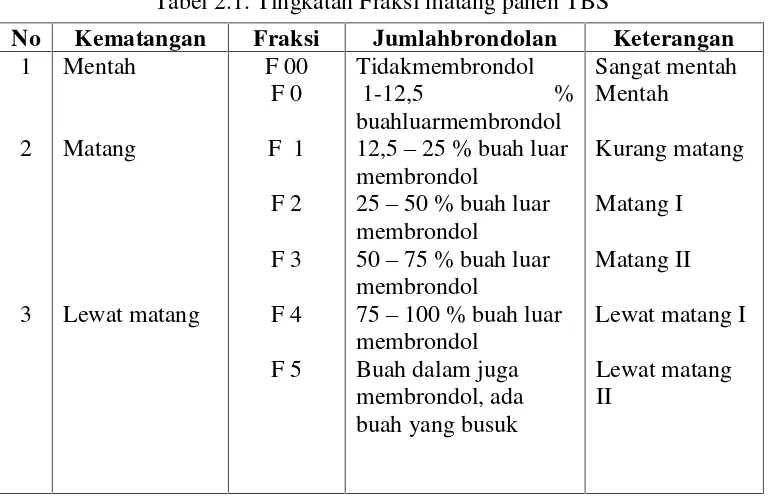

Secara umum TBS yang dipanen dikenal memiliki 7 (tujuh) tingkatan

Tabel 2.1. Tingkatan Fraksi matang panen TBS

No Kematangan Fraksi Jumlahbrondolan Keterangan

1

Sumber : Direktorat Jenderal Perkebunan Departemen Pertanian, 1995

Derajat kematangan yang baik adalah jika TBS yang dipanen berada pada

posisi fraksi 1, 2 dan 3 ( F1, F2, F3). Apabila pemanenan TBS dilakukan dalam

keadaan lewat matang, maka minyak yang dihasilkan mengandung Asam Lemak

Bebas (ALB) dengan persentase yang tinggi (lebih dari 5 %). Sebaliknya, jika

pemanenan dilakukan dalam keadaan buah belum matang, maka selain kadar

ALB-nya rendah, rendemen minyak yang diperoleh juga rendah.

Hubungan antara rendemen dan kadar ALB minyak dengan derajat

kematangan seperti tertera pada Tabel 2.2 berikut:

Tabel 2.2. Hubungan Rendemen, ALB dan derajat kematangan Fraksi Rendemen Minyak (%) ALB Minyak (%)

Dapat dikatakan bahwa tandan yang dikehendaki adalah fraksi 2 dan 3,

yaitu rendemennya tinggi, sedangkan ALBnya cukup rendah. Fraksi 1

menghasilkan ALB rendah, tetapi rendemennya juga agak rendah, dengan

demikian dapat dikatakan buah kurang matang. Fraksi 0 dan 00 tidak disukai

karena mentah. Fraksi 4 dan 5 lewat matang, walaupun rendemennya tinggi,

namun ALB juga tinggi (Mangoensoekarjo dan Semangun, 2005). Rendemen

tertinggi terdapat pada varietas Tenera yakni 22-24%, sedangkan pada varietas

Dura 17-18% (Fauzi, 2003).

Derajat kematangan buah tidak sepenuhnya mempengaruhi mutu

rendemen dan kehilangan minyak, tetapi masih dipengaruhi oleh sistem

pengolahan dan kondisi peralatan pabrik.

2.4. Konsep Pengembangan Perkebunan

Peranan perkebunan besar sebagai lokomotif perkembangansubsektor

perkebunan kelapa sawit di Indonesia telah terbukti dengan luas areal Perkebunan

Besar Swasta Nasional (PBSN) tahun 2003 yang telah mencapai 52,78% dari luas

perkebunan kelapa sawit di Indonesia, sedangkan luas perkebunan negara (PTPN)

dan rakyat berturut-turut yaitu 12,33% dan 34,89%. Menurut Pahan (2010),

konsep pengembangan perkebunan yang ingin sukses seyogyanya mengacu pada

beberapa faktor kunci, yaitu faktor lingkungan (lahan), faktor sumber daya

manusia, faktor bahan tanaman, faktor perizinan, faktor keuangan dan faktor

keamanan. Bebrapa faktor yang akan dilihat adalah faktor lahan, faktor sumber

keuangan dan faktor keamanan tidak dibahas, berikut ini diuraikan ketiga faktor

tersebut :

a. Faktor Lingkungan (Lahan).

Lahan adalah matriks tempat tanaman berada. Tanaman kelapa sawit

tidak akan ekonomis untuk diusahakan secara komersial diatas lahan

yang tidak sesuai. Lahan yang optimum untuk kelapa sawit harus

mengacu pada 3 (tiga) faktor yaitu lingkungan, sifat fisik lahan, dan sifat

kimia tanah atau kesuburan tanah. Mengacu pada konsep tersebut, lahan

dinilai mempunyai prospek ekonomis yang baik apabila memenuhi

semua kriteria yang ideal.

b. Faktor Sumber Daya Manusia.

Mengacu pada perkebunan sebagai unit usaha pertanian tanaman

komersial skala besar yang memiliki organisasi tenaga kerja banyak

(padat karya) dengan pembagian kerja rinci, menggunakan lahan yang

luas, teknologi modern, spesialisasi, sistem administrasi, dan birokrasi,

membuat faktor sumber daya manusia (modal insani) menjadi penting.

Kualitas modal insani sangat menentukan keberhasilan suatu perkebunan.

Mempersiapkan staf lapangan yang mampu mengelola pekerjaannya

dengan baik tidak dapat dilakukan secara seketika karena modal insani

gaya perkebunan mempunyai karakteristik yang berbeda dengan sektor

c. Faktor Bahan Tanaman.

Investasi yang sebenarnya bagi perkebunan komersial berada pada bahan

tanaman yang akan ditanam karena merupakan sumber keuntungan

perusahaan kelak. Pemilihan bahan tanaman yang tidak tepat akan

membawa resiko yang sangat besar. Perusahaan akan menderita rugi

dana, waktu dan tenaga jika bibit yang ditanam ternyata tidak sesuai

dengan hasil yang diharapkan.

2.5. Pengertian dan PenggolonganBiaya

Menurut Supriyono (2000) biaya adalah harga perolehan yang

dikorbankan atau digunakan dalam rangka memperoleh penghasilan

atau revenue yang akan dipakai sebagai pengurang penghasilan, sedangkan

menurut Mulyadi (2005), biaya adalah pengorbanan sumber ekonomis yang

diukur dalam satuan uang, yang telah terjadi, sedang terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu.

Menurut Mulyadi (2005), biaya digolongkan sebagai berikut;

a. Menurut Objek Pengeluaran. Penggolongan ini merupakan penggolongan

yang paling sederhana, yaitu berdasarkan penjelasan singkat mengenai

suatu objek pengeluaran, misalnya pengeluaran yang berhubungan dengan

telepon disebut “biaya telepon”.

b. Menurut Fungsi Pokok dalam Perusahaan, biaya dapat digolongkan

menjadi 3 kelompok, yaitu: (1). Biaya Produksi, yaitu semua biaya yang

berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan

biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. (2).

Biaya Pemasaran, adalah biaya-biaya yang terjadi untuk melaksanakan

kegiatan pemasaran produk, contohnya biaya iklan, biaya promosi, biaya

sampel, dll. (3). Biaya Administrasi dan Umum, yaitu biaya-biaya untuk

mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran produk,

contohnya gaji bagian akuntansi, gaji personalia, dll.

c. Menurut Hubungan Biaya dengan Sesuatu Yang Dibiayai. Ada 2

golongan, yaitu: (1). Biaya Langsung (direct cost), merupakan biaya yang

terjadi dimana penyebab satu-satunya adalah karena ada sesuatu yang

harus dibiayai. Dalam kaitannya dengan produk, biaya langsung terdiri

dari biaya bahan baku dan biaya tenaga kerja langsung.(2). Biaya Tidak

Langsung (indirect cost), biaya yang terjadi tidak hanya disebabkan oleh

sesuatu yang dibiayai, dalam hubungannya dengan produk, biaya tidak

langsung dikenal dengan biaya overhead pabrik.

d. Menurut Perilaku dalam Kaitannya dengan Perubahan Volume Kegiatan,

biaya dibagi menjadi 4, yaitu (1). Biaya Tetap (fixed cost), biaya yang

jumlahnya tetap konstan tidak dipengaruhi perubahan volume kegiatan

atau aktivitas sampai tingkat kegiatan tertentu, contohnya; gaji direktur

produksi. (2). Biaya Variabel (variable cost), biaya yang jumlah totalnya

berubah secara sebanding dengan perubahan volume kegiatan atau

aktivitas, contoh; biaya bahan baku, biaya tenaga kerja langsung. (3).

Biaya Semi Variabel, biaya yang jumlah totalnya berubah tidak sebanding

dengan perubahan volume kegiatan. Biaya semi variabel mengandung

digunakan. (4). Biaya Semi Fixed, biaya yang tetap untuk tingkat volume

kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume

produksi tertentu.

e. Menurut Jangka Waktu Manfaatnya, biaya dibagi 2 bagian, yaitu; (1).

Pengeluaran Modal (Capital Expenditure), yaitu pengeluaran yang akan

memberikan manfaat/benefit pada periode akuntansi atau pengeluaran

yang akan dapat memberikan manfaat pada periode akuntansi yang akan

datang. (2). Pengeluaran Pendapatan (Revenue Expenditure), pengeluaran

yang akan memberikan manfaat hanya pada periode akuntansi dimana

BAB III

KERANGKA KONSEPTUAL

Target produksi adalah pegangan atau acuan dalam menjalankan roda

perusahaan. Dalam target produksi disebutkan berapa rencana produksi, kapan

dan unit mana saja yang harus dipelihara pada tahun tersebut, berapa anggaran

yang dibutuhkan untuk menjalankan program-program kerja tersebut dalam

rangka mencapai tujuan, sertabe berapa catatan-catatan yang harus diperhatikan

dalam menjalankan perusahaan dalam satu tahun kedepan.

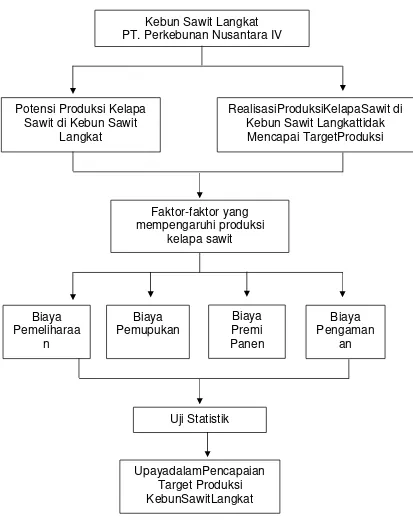

Kerangka konseptual merupakan suatu kerangka berfikir secara sistematis

berdasarkan landasan teori yang telah diuraikan untuk mengarahkan proses

penelitian. Pada penelitian ini, kerangka konseptual menjelaskan bagaimana

peneliti melakukan pendekatan dalam menemukan pemecahan masalah. Kerangka

konseptual yang disusun memberikan gambaran atas pengembangan konsep

penelitian terhadap analisis hasil produksitanaman kelapa sawit di Kebun Sawit

Langkat, permasalahan yang terjadi adalah tidak tercapainya target produksi,

padahal potensi yang ada cukup memungkinkan.

Berdasarkan letak geografis dan potensi yang ada pada Kebun Sawit

Langkat diharapkan memiliki prospek yang baik. Namun demikian sampai akhir

tahun 2010, produksi kelapa sawit yang merupakan komoditas utama, belum

dapat memenuhi target. Melalui penelitian ini faktor-faktor yang menyebabkan

tidak tercapainya target produksi kelapa sawit di Kebun Sawit Langkat diteliti.

Dengan menggunakan analisis deskriptif dan uji statistik, penulis memberikan

saran yang bertujuan untuk meningkatkan produksi kelapa sawit di Kebun Sawit

tanaman di Kebun Sawit Langkat. Berdasarkan permasalahan dan tujuan

penelitian, maka peneliti membuat kerangka konseptual yang terlihat pada

Gambar 1.

Gambar 1. Kerangka Konseptual Penelitian

BAB IV

METODOLOGI PENELITIAN

4.1. LokasidanWaktuPenelitian

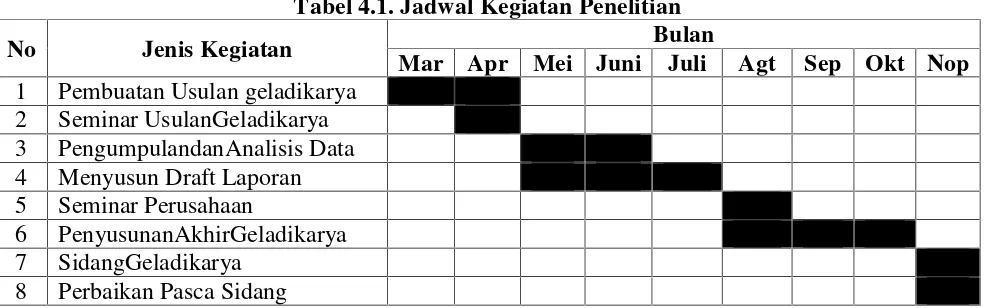

Penelitianinidilakukan di KebunSawitLangkatPT. Perkebunan Nusantara

IV (Persero) yang terletak di Desa Tebing Tanjung Selamat Kec. Padang Tualang

Kab. Langkat. Waktu penelitian selama 9 bulan mulai bulan Maret hingga

Nopember 2011, seperti terlihat pada Tabel 4.1.

Tabel 4.1. Jadwal Kegiatan Penelitian

No Jenis Kegiatan Bulan

Mar Apr Mei Juni Juli Agt Sep Okt Nop

1 Pembuatan Usulan geladikarya 2 Seminar UsulanGeladikarya 3 PengumpulandanAnalisis Data 4 Menyusun Draft Laporan 5 Seminar Perusahaan

6 PenyusunanAkhirGeladikarya 7 SidangGeladikarya

8 Perbaikan Pasca Sidang

4.2. Jenis Penelitian

Jenispenelitian yang digunakan dalam penelitian ini adalah jenis penelitian

kuantitatif deskriptif. Menurut Sugiyono(2007), penelitian kuantitatif deskriptif

merupakan penelitian yang dilakukan untuk mengetahui nilai variabel mandiri

baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau

4.3. Pengumpulan Data

4.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yang

diperoleh dari pengamatan dan wawancara, serta data sekunder yang merupakan

data pendukung dari berbagai bidang yang ada relevansinya dan berhubungan

dengan objek penelitian seperti Laporan Kerja dan Laporan Produksi Kebun Sawit

Langkat serta dokumen yang berkaitan dengan produksi kelapa sawit.

4.3.2. Teknik Pengumpulan Data

Pengumpulan data yang dibutuhkan diperoleh dari :

a. Pengamatan (Observation), dengan melakukan pengamatan langsung

pada objek penelitian, untuk mendapatkan gambaran mengenai polap

roduksi yang dilaksanakan oleh pihak pengelola Kebun Sawit Langkat.

b. Wawancara (Interview), kepada pihak yang terkait dalam hal ini kepada

Manajer Kebun Sawit Langkat dan bagian tanaman.

c. Laporan kerja dan laporan produksi Kebun Sawit Langkat.

4.4. Analisis Data

Dalam penelitian ini, diteliti keterkaitan biaya-biaya yang terdiri dari biaya

pemeliharaan, biaya pemupukan, biaya premi panen, dan biaya pengamanan

terhadap besarnya produksiyang dihasilkan di Kebun Sawit Langkat. Untuk

menganalisis keterkaitan ini digunakan analisis korelasi Pearson dan regresi

berganda menggunakan software SPSS versi 17.

Rumus :

rxy = koefisien korelasi biaya pemeliharaan, biaya pemupukan, biaya premi

panen dan biaya pengamanan dengan variabel y.

x = jumlah biaya.

y = produksi.

N = jumlah tahun yang diamati (5 tahun)

Sedangkan penafsiran terhadap koefisien korelasi adalah:

r = 0 atau mendekati 0, makahubungan kedua variable sangat lemah

atau tidak terdapat hubungan sama sekali.

r = +1 atau mendekati +1, maka hubungan kedua variable sangat kuat,

dan hubungan searah

r = -1 atau mendekati -1, maka hubungan keduanya sangat kuat,

dengan hubungan berlawanan

Analisiskorelasibergandadigunakanuntukmengetahuikeeratanhubungan

antarabiaya pemeliharaan, biaya pemupukan, biaya premi panen, dan biaya

pengamanan secarabersama-samadenganproduksi sawit.

2. AnalisisRegresiBergandamenurutAlghifari (2000)

Digunakanuntukmengetahuibesarnyapengaruhsecarabersama-samabiaya

pemeliharaan, biaya pemupukan, biaya premi panen, dan biaya

Y = a + b1X1 + b2X2 + b3X3

Keterangan:

a = bilangankonstanta

b = koefisienregresi

X1 = Biaya Pemeliharaan

X2 = Biaya Premi Panen

X3 = Biaya Pengamanan

Y = produksi sawit

3. UjiSignifikansiHasilPenelitian (Uji F danuji t)

a) Uji F

Uji pengaruh secara simultan digunakan uji F, digunakan untuk

mengetahui tingkat pengaruh variable bebas secara

bersama-samaterhadapvariabeltergantung dengan rumus:

Ho ditolak.Berdasarkan hal tersebut di

atasdapatdisimpulkanbahwavariabel-

b) Uji t

Digunakanuntukmengetahui linear tidaknyabiaya pemeliharaan, biaya

pemupukan, biaya premi panen, dan biaya pengamananterhadap

produksi sawit.

pemeliharaan, biaya pemupukan, biaya premi panen, dan biaya

pengamanan terhadap produksi sawit.

r = Koefisienkorelasi

n = Jumlah tahun

Nilai t-hitungkemudiandibandingkandengan:

t-tabel dengan á = 5% dandf = n-2

t-hitung> t-tabel; H0ditolak

t-hitung< t-tabel; H0diterima

Berdasarkanteknikanalisis data yang telahpenulisuraikan,

yang berbeda agar dapat menentukan tingkat hubungan antara

variabel-variabel ini”.

Jika nilai koefisien korelasi berganda mendekati 1 maka

terdapat hubungan yang erat/kuat. Hal ini menunjukkan adanya

hubungan yang sangat erat dan searah antara biaya pemeliharaan,

biaya pemupukan, biaya premi panen, dan biaya pengamanan secara

bersama-sama dengan produksi sawit. Hubungan yang searah

menunjukkan bahwa kenaikan biaya pemeliharaan, biaya pemupukan,

biaya premi panen, dan biaya pengamanan secarabersama-sama akan

diikuti dengan peningkatan produksi.

Jika nilai korelasi berganda mendekati 0 maka terdapat

hubungan yang lemah. Hal ini menunjukkan adanya hubungan yang

lemah antara biaya pemeliharaan, biaya pemupukan, biaya premi

panen, dan biaya pengamanan secara bersama-sama dengan produksi

sawit. Hubungan yang tidak searah ini menunjukkan bahwa kenaikan

biaya pemeliharaan, biaya pemupukan, biaya premi panen, dan biaya

pengamanan secara bersama-sama tidak akan diikuti dengan kenaikan

produksi sawit.

– Analisis Regresi Berganda

Jikahasilanalisisregresibergandatersebutdimasukkankedalambentuk

persamaanregresisebagaiberikut:

Y’ = a + b1X1 + b2X2 + b3X3

Konstanta (a) menunjukkan besarnya produksi sawit jika tidak ada

dan biaya pengamanan. Jadi jika perusahaan tidak mengeluarkan biaya

untuk biaya pemeliharaan, biaya pemupukan, biaya premi panen, dan

biaya pengamanan maka produksi sawit yang akan dicapai

adalahsebesarnilaikonstanta (a).

Koefisien regresi biaya pemeliharaan (b1) menunjukkan bahwa

biaya pemeliharaan mempunyai pengaruh atau tidak terhadap produksi

sawit. Hal ini berarti peningkatan/penurunan biaya pemeliharaan akan

menyebabkan peningkatan atau penurunan produksi sawit.

Koefisienregresibiaya premi panen (b2) menunjukkan bahwa

biaya premi panenmempunyaipengaruhatautidakterhadapproduksi

sawit. Hal iniberartipeningkatan/penurunanbiaya premi panen

akanmenyebabkanpeningkatanataupenurunanproduksi sawit.

Koefisienregresibiaya pengamanan (b3) menunjukkan bahwa

biaya pengamananmempunyaipengaruhatautidakterhadapproduksi

sawit. Hal iniberartipeningkatan/penurunanbiaya pengamanan

akanmenyebabkanpeningkatanataupenurunanproduksi sawit.

– Uji t

Variabelbiaya pemeliharaan (x1)

Jika H0ditolakdan Ha diterimaberartisecaraparsialbiaya

pemeliharaanberpengaruhsecarasignifikan (nyata) terhadapproduksi

sawit.

Variabelbiaya premi panen (x2)

Jika H0ditolakdan Ha diterimaberartisecaraparsialbiaya premi

panenberpengaruhsecarasignifikan (nyata) terhadapproduksi sawit.

Jika H0ditolakdan Ha diterimaberartisecaraparsialbiaya

pengamananberpengaruhsecarasignifikan (nyata) terhadapproduksi

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1. SejarahSingkatKebunSawit Langkat

Unit Kebun Sawit Langkat (SAL) berdiri sejak tanggal 1 Agustus 1974

sebagai salah satu unit usaha dari PNP VIII, karena kerugian yang dialami selama

menjadi unit pengolahan hasil hutan (LOG) maka pada tahun 1979 dikonversi

menjadi Kebun Kelapa Sawit. Pada tahun 1996 Kebun Sawit Langkat menjadi

salah satu dari unit kerja PTP Nusantara IV (hasil gabungan PNP VI, VII, VIII).

Pada tahun 1996 sesuai dengan keputusan Pemerintah RI, Pembantu

Penguasa Barang Inventaris milik negara no.9/1996 tanggal 11 Maret 1996 wujud

konsolidasi BUMN perkebunan adalah peleburan 26 PTP dan satu PT BMT

(BUMN Peternakan) menjadi 14 BUMN baru, dengan nama PTP Nusantara. PTP

VI, VII dan VIII dikelompokkan menjadi PTP Nusantara IV dengan kantor direksi

di Bah Jambi, Pematang Siantar. Jadi terhitung mulai tanggal 11 Maret 1996,

pembagian wilayah PTP Nusantara IV adalah sebagai berikut :

Wilayah I : PTP VII

Wilayah II : PTP VI

Wilayah III : PTP VIII

PTPN IV kebun Sawit Langkat ini terletak di propinsi Sumatera Utara

yang merupakan salah satu unit usaha dari PTPN IV dimana pada tahun 2003

5.2. Ruang Lingkup Bidang Usaha

PTPN IV Kebun Sawit Langkat adalah perusahaan yang bergerak dibidang

pengolahan minyak kelapa sawit yang diolah menjadi minyak sawit (CPO) dan

inti sawit. Sawit Langkat ini memiliki 6015 Ha tanaman sawit. Area lain-lain

(Emplasment, PKS dan Jalan) adalah 1044,60 Ha.

PTPN IV Sawit Langkat juga memiliki pabrik pengolahan kelapa sawit

(PKS) sendiri. Pabrik Kelapa Sawit (PKS) kebun Sawit Langkat ini mempunyai

kapasitas 20 ton TBS/jam.

5.3. Organisasi dan Manajemen

5.3.1. Struktur Organisasi

Struktur organiasi yang digunakan oleh PTPN IV Kebun Sawit Langkat

adalah struktur lini dan fungsional. Pimpinan tertinggi dipegang oleh seorang

manajer dan dibantu oleh beberapa staf serta sejumlah bawahan yang

masing-masing memberi pertanggungjawaban atas pelaksanaan tugasnya kepada atasan.

Struktur organisasi perusahaan dapat dilihat pada Lampiran 1.

5.3.2. Uraian Tugas dan Tanggung Jawab

Manajemen organisasi yang baik akan memberikan pembagian tugas,

wewenang dan tanggung jawab proporsional kepada setiap individu organisasi.

Pembagian tugas adalah pemecahan tugas sedemikian rupa sehingga individu

adalam organisasi bertanggung jawab pada apa yang dikerjakan dalam melakukan

kegiatan tertentu. Jadi pembagian tugas merupakan spesialisasi orang dan

Uraian tugas, wewenang dan tanggung jawab masing-masing jabatan pada

PTPN IV Sawit Langkat.

a. Manajer Unit

Manajer unit bertanggungjawab atas leuruh kelancaran produksi sesuai

dengan anggaran yang telah ditetapkan serta melaporkan kegiatan yang

ada pada direksi.

Adapun tugas manajer unit adalah sebagai berikut :

1. Menandatangani surat-surat keluar dan laporan-laporan.

2. Mendelegasikan tugas-tugas dan mengarahkan kegiatan-kegiatan

kepada setiap kepala dinas.

3. Menginstruksikan pembayaran-pembayaran dan pertanggungjawaban

pengeluaran.

4. Meneliti dan melengkapi penyusunan anggaran belanja dan

mengajukannya kepada direksi.

5. Mengevaluasi seluruh implementasi dan realisasi rencana kerja.

b. Kepala Dinas Tanaman

Kepala Dinas Tanaman bertanggung jawab kepada manajer serta

mengkoordinir dan mengawasi segala kegiatan yang berhubungan dengan

pemeliharaan tanaman di setiap afdeling. Adapun tugas dari kepala dinas

tanaman adalah sebagai berikut :

1. Memberikan petunjuk penyusunan anggaran tanaman.

3. Mengkoordinir pekerja di bagian tanaman serta mengawasi kegiatan

dari pekerja.

c. Kepala Dinas Teknik (KDT).

Bagian teknik dikepalai oleh Kepala Dinas Teknik (KDT) yang

membawahi bagian bengkel umum/motor, dan bagian CD/transport.

Adapun tugas dari Kepala Dinas Teknik adalah sebagai berikut :

1. Memberikan petunjuk penyusunan anggaran tanaman.

2. Merencanakan, mengarahkan dan mengawasi kegiatan-kegiatan teknik.

3. Mengkoordinir seluruh asisten yang dibawahinya untuk menjalin

kerjasama agar tercapai target yang ditetapkan oleh manajer.

4. Membuat rencana kebutuhan serta pemakaian bahan peralatan untuk

kelancaran pekerjaan.

5. Membuat laporan pertanggungjawaban kerja kepada manajer.

d. Kepala Dinas Pengolahan (KDP)

Bagian pengolahan dikepalai oleh Kepala Dinas Pengolahan yang

bertanggung jawab kepada manajer tentang kelancaran dari proses

produksi di pabrik. Adapun tugas dari Kepala Dinas Pengolahan adalah

sebagai berikut :

1. Merencanakan, mengarahkan dan mengawasi kegiatan-kegiatan di

bidang pengolahan dan laboratorium.

2. Mengkoordinid seluruh asisten yang dibawahinya untuk menjalin

kerjasama agar tercapai target yang ditetapkan oleh manajer.

4. Menyusun anggaran bagi pengolahan dan membina kerjasama

yang baik terhadap bagian-bagian lain.

5. Membuat laporan pertanggungjawaban kerja kepada manajer.

e. Kepala Tata Usaha (KTU)

Kepala Tata Usaha bertanggungjawab kepada manajer atas kelancaran

administrasi, keuangan dan kesejahteraan karyawan. Adapun tugas dari

Kepala Tata Usaha adalah sebagai berikut :

1. Merencanakan, mengarahkan dan mengawasi kegiatan-kegiatan

bidang administrasi dan keuangan.

2. Mengkoordinir laporan bulanan dan tahunan atas anggaran

kegiatan di pabrik.

3. Menyusun rancangan anggaran belanja.

4. Menganalisa dan memberikan tindakan perbaikan terhadap

administrasi pabrik.

5. Menerbitkan laporan pertanggung jawaban bulanan, triwulan,

semester dan tahunan.

6. Kontrol dalam setiap biaya dan akuntansi sesuai dengan

norma-norma yang berlaku.

f. Asisten SDM dan Umum

Bagian SDM memberi saran/usulan kepada manajer. Adapun tugas dari

bagian SDM adalah sebagai berikut :

1. Mengeluarkan surat peringatan atau pemberhentian kepada

karyawan sesuai dengan persetujuan manajer.

3. Mengurus penerimaan tenaga kerja baru.

g. PAPAM

PAPAM (Perwira Pengaman) bertanggung jawab kepada manajer atas

keamanan di pabrik. Adapun tugas dari PAPAM adalah :

1. Menyusun rencana kerja di bidang keamanan.

2. Mengkoordinir petugas keamanan.

3. Melaksanakan dan mengawasi kegiatan pengamanan terhadap aset

pabrik.

4. Membuat laporan pertanggung jawaban bidang keamanan kepada

manajer.

h. Asisten Bengkel Umum/Motor

Asisten bengkel umum/motor bertanggung jawab kepada kepala dinas

teknik atas kegiatan yang dilakukan. Adapun tugas dari asisten bengkel

umum/motor adalah sebagai berikut :

1. Mengkoordinir perbaikan dan perawatan mesin, peralatan serta

kendaraan yang digunakan oleh perusahaan.

2. Menyusun program perawatan mesin dan peralatan pabrik serta

kendaraan.

3. Membuat laporan pertanggung jawaban hasil kerja kepada kepala

dinas teknik.

i. Asisten Transport

Asisten CD/Transport bertanggung jawab kepada kepala dinas teknik atas

kegiatan yang dilakukan. Adapun tugas dari asisten CD/Transport adalah

1. Membuat perencanaan tentang perawatan dan perbaikan bangunan

pabrik.

2. Mengkoordinasi dan mengawasi pekerja dilapangan setiap hari.

3. Meninjau sesta merencanakan perbaikan untuk perumahan

karyawan yang rusak.

4. Membuat laporan pertanggung jawaban hasil kerja kepada kepala

dinas teknik.

j. Asisten PKS

Asisten PKS bertanggung jawab kepada kepala dinas pengolahan atas

kegiatan bagian produksi. Adapun tugas dari asisten PKS adalah sebagai

berikut :

1. Merencanakan, mengarahkan dan mengawasi kegiatan-kegiatan

dibidang pengolahan dan laboratorium.

2. Mengkoordinir seluruh karyawan bagian produksi agar tercapai

target yang ditetapkan oleh perusahaan.

3. Bertanggung jawab atas hasil produksi.

4. Membuat laporan pertanggung jawaban hasil kerja kepada kepala

dinas pengolahan.

5.3.3. Jam Kerja

Jam kerja yang berlaku pada Kebun Sawit Langkat dibagi atas dua bagian

yaitu :

Untuk bagian kantor, jam kerja hanya ada satu shift dengan 7 jam per hari dan 40

jam kerja per minggu adalah sebagai berikut :

- Hari Senin s/d Kamis

Pukul 06.30 – 09.30 kerja aktif

Pukul 09.30 – 10.30 istirahat

Pukul 10.30 – 15.30 kerja aktif

- Hari Jum’at

Pukul 06.30 – 09.30 kerja aktif

Pukul 09.30 – 10.30 istirahat

Pukul 10.30 – 12.00 kerja aktif

- Hari Sabtu

Pukul 06.30 – 09.30 kerja aktif

Pukul 09.30 – 10.30 istirahat

Pukul 10.30 – 13.00 kerja aktif

b. Bagian Pabrik

Untuk bagian pabrik pekerja dibagi atas dua shift, yaitu shift I dan shift II yang

bergantian sekali seminggu. Jika shift I bekerja pada siang hari maka shift II

bekerja pada malam hari, dan sebaliknya. Shift I masuk jam 06.30 s/d jam 17.00

dan shift II masuk jam 17.00 s/d jam 05.00 pagi. Untuk istirahat bagi pekerja

pabrik tidak sama di setiap stasiun. Hari kerja untuk bagian pabrik sama dengan

BAB VI

ANALISIS DAN PEMBAHASAN

Dalam bab ini secara khusus dianalisis 5(lima) variabel yang berpengaruh

besar terhadap tingkat produktivitas, yakni :

a. Biaya Pemeliharaan (X1)

b. Biaya Premi Panen (X2)

c. Biaya Pengamanan (X3)

Pada tahapan analisis ini faktor lingkungan dan faktor bahan tanaman

tidak dibahas secara mendetail.Faktor tanah dan topografi, lahan gambut dan

pengaruh musim kering tentu sulit untuk dikendalikan.Sedangkan faktor pengaruh

bahan tanaman, pihak pengelola Kebun Sawit Langkat selalu menggunakan bibit

sawit unggul. Sedangkan analisis sumber daya manusia dibatasi pada sistem

rekrutmen, pelatihan dan penempatan kerja sudah sesuai dengan standar yang

diharapkan.

6.1. Kondisi Tanaman di Kebun Sawit Langkat

Sejak tahun 1980 sampai sekarang bahan tanaman kelapa sawit digunakan

di Kebun Sawit Langkat adalah Dura x Pisifera karena rendemennya dapat

mencapai 22% - 24% dan produktivitas rata-rata dalam satu siklus dapat mencapai

26 ton TBS/Ha/Tahun atau produksi puncak dapat mencapai 30 ton

TBS/Ha/Tahun. Perlu diketahui bahwa tanaman yang digunakan di Indonesia

antara 1948 – 1971 adalah Dura x Tenera yang rendemennya sekitar 18% - 20%

semua bahan tanaman Dura x Pisifera di Kebun Sawit Langkat baik.Berikut ini

komposisi umur tanaman kelapa sawit di Kebun Sawit Langkat.

Tabel 6.1. Komposisi Tanaman Kelapa Sawit Kebun Sawit Langkat Tahun 2010

Tahun Tanam Luas (Ha) Pokok Produksi

Jumlah Pkk/Ha

Sumber : Kebun Sawit Langkat, 2011

Dari Tabel 6.1. terlihat, umur tanaman mulai 31 tahun, kondisi ini tentunya

sudah tidak maksimal produktivitasnya. Dari total 3.146 Ha Tanaman

Menghasilkan (TM) sebanyak 2.561 Ha merupakan tanaman yang ditanaman

sejak tahun 1980 hingga 1984, sedangkan sebanyak 585 Ha dan 324 Ha

merupakan tanaman yang ditanam pada tahun 2006 dan tahun 2007.

6.2. Sistem Pemeliharaan di Kebun Sawit Langkat

Kondisi tanaman kelapa sawit yang sudah tua tentunya butuh sistem

pemeliharaan yang tepat.Sistem pemeliharaan yang efektif mulai dari pembibitan,

TBM dan TM sangat besar pengaruhnya terhadap pertumbuhan dan produktivitas

tanaman kelapa sawit dimasa yang akan datang.

Selain biaya pemeliharaan yang dikeluarkan kebun sawit langkat tidak

termasuk biaya pemupukan, terdiri dari :

1) Biaya pembelian peralatan seperti dodos, egrek, cangkul, golok, sabit,

gerobak dorong, tali rapia.

3) Biaya pengendalian tanaman rambat.

4) Biaya pemantauan dan pengendalian hama dan penyakit.

5) Biaya penggarukan piringan.

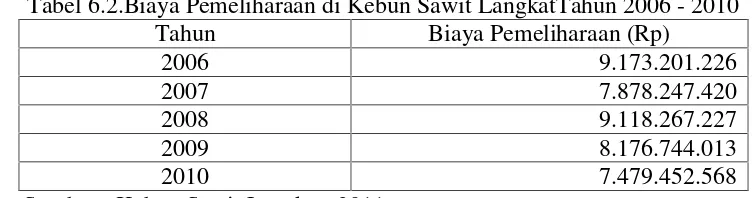

Berikut ini diuraikan jumlah biaya pemeliharaan di Kebun Sawit Langkat

pada Tabel 6.2.

Tabel 6.2.Biaya Pemeliharaan di Kebun Sawit LangkatTahun 2006 - 2010

Tahun Biaya Pemeliharaan (Rp)

2006 9.173.201.226

2007 7.878.247.420

2008 9.118.267.227

2009 8.176.744.013

2010 7.479.452.568

Sumber : Kebun Sawit Langkat, 2011

6.3. Sistem Pemupukan di Kebun Sawit Langkat

Biaya pemupukan berkisar 40%-60% dari biaya pemeliharaan atau sekitar

20% dari biaya produksi. Pemupukan pada tanaman kelapa sawit dilakukan dalam

6 (enam) bulan sekali (1 tahun 2 kali), yaitu pada bulan Maret dan September

untuk tanaman menghasilkan (TM).

Aplikasi pemupukan sesuai dengan Rekomendasi dari Pusat penelitian

Kelapa Sawit (PPKS) untuk satu kali aplikasi dengan pemberian 1 Kg urea/pokok,

1 Kg TSP/pokok, 1 Kg KCL/pokok, 1 Kg Kieserite/pokok (tabur), diharapkan

dapat memberikan peningkatan produksi berupa perbaikan kualitas Tandan Buah

Segar (TBS) dalam bentuk bobot dan volume TBS. Dosis sesuai analisis tanah dan

daun sesuai pada tiap-tiap blok.

Ditinjau dari segi kebutuhan hara bagi tanaman, maka faktor yang

digunakan sebagai pendekatan adalah faktor keseimbangan hara serta kaitannya

aplikasi pemupukan yang tepat dan berkesinambungan agar kualitas produksi

kelapa sawit optimal.

Di kebun sawit Langkat, aplikasi pemupukan pada tahun tanam 1980,

1981, 1982, 1983 dan 1984 terakhir kali dilaksanakan pada tahun 2005. Kondisi

ini tentu menyebabkan kualitas produksi kelapa sawit yang rendah, sehingga TBS

yang dihasilkan tidak sesuai harapan. Akibatnya ketersediaan stok buah dipohon

sangat minim akibat kurangnya pemupukan sehingga pada umumnya bunga yang

terbentuk adalah bunga jantan.

6.4. Sistem Pengamanan Produksi di Kebun Sawit Langkat

Dewasa ini angka kehilangan produksi di Kebun Sawit Langkat yang

diakibatkan oleh pencurian dan penyerobotan lahan semakin mempengaruhi

tingkat produksi. Pencurian tandan buah segar (TBS), dari pohon, dari TPH, dan

pencurian brondolan dari TPH, dari piringan pokok dan sebagainya bukanlah

semata-mata tanggung jawab aparat keamanan seperti Hansip, Satpam atau Polisi.

Banyak hal yang sifatnya preventif sudah dilakukan untuk mencegah timbulnya

pencurian.

Berbagai upaya preventif telah dilakukan Kebun Sawit Langkat untuk

pengamanan produksi adalah sebagai berikut :

a. Melakukan koordinasi lintas sektoral dengan aparat keamanan baik

kepolisian maupun masyarakat setempat.

b. Dalam upaya mencegah pencurian di daerah rawan pencurian, misalnya

daerah perkampungan rakyat, jalan keluar yang rawan, jauh dari

daripada pencuri. Pengangkutan buah di TPH harus mendahulukan TPH

sekitar daerah rawan tersebut.

c. Untuk menghindari kesempatan atau peluang pencurian buah di TPH

perlu menghindarkan adanya buah restan atau menginap dilapangan. Hal

ini harus didukung dengan sarana angkutan yang cukup, jalan produksi

yang bagus dan koordinasi panen angkut dan olah yang baik.

Dalam melaksanakan berbagai upaya preventif tersebut tidak sedikit dana

yang dikeluarkan, seperti terlihat pada Tabel 6.3.

Tabel 6.3.Biaya Pengamanan Produksi di Kebun Sawit Langkat Tahun 2006 - 2010

Sumber : Kebun Sawit Langkat, 2011

6.5. Sistem Premi Panen di Kebun Sawit Langkat

Kebijaksanaan sistem premi panen di Kebun Sawit Langkat ternyata

membawa pengaruh terhadap efektivitas panen, bahkan langsung berpengaruh

terhadap tingkat capaian produksi.Kerugian produksi dapat mencapai sekitar

5%-10% jika tidak dikendalikan secara efektif.

Selama ini sistem premi panen di Kebun Sawit Langkat kurang efektif

antara lain disebabkan oleh :

a. Basis Borong Semester I 370 Kg dan Semester II 430 Kg

b. Nilai Premi Panen rata rata Rp. 42,5/Kg

c. Nilai Premi Pengutipan Brondolan untuk tanaman tua Rp. 150/Kg dan

tanaman muda Rp. 125/kg.

Dengan sistem premi panen ini akan menguntungkan pihak karyawan

panen dan sekaligus pihak perusahaan. Sistem premi panen selamam ini sangat

dipengaruhi oleh niaya premi panen di Kebun Sawit Langkat cenderung naik

turun. Untuk lebih lengkap dapat dilihat pada Tabel 6.4.

Tabel 6.4. Biaya Premi Panen di Kebun Sawit LangkatTahun 2006 - 2010

Tahun Biaya Premi Panen (Rp)

2006 3.329.373.875

2007 2.657.723.275

2008 2.953.577.248

2009 2.902.394.843

2010 2.207.630.132

Sumber :TD.11 Kebun Sawit Langkat

6.6. Hasil Uji Statistik

Tahapan selanjutnya dalam penelitian ini adalah uji statistik terhadap

variabel yang berpengaruh besar terhadap produksi kelapa sawit.Sebelum

dilakukan uji statistik, terlebih dahulu disusun nilai dari tiap variabel, seperti

terlihat pada Tabel 6.5.

Tabel 6.5.Variabel Faktor-Faktor X1– X4 yang berpengaruh terhadap

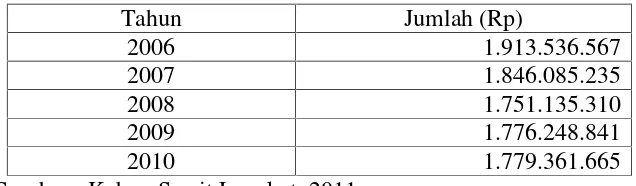

Produksi Kebun Sawit Langkat 2006 9.173.201.226 0 3.329.373.875 1.913.536.567 79.634 2007 7.878.247.420 0 2.657.723.275 1.846.085.235 52.733 2008 9.118.267.227 0 2.953.577.248 1.751.135.310 50.923 2009 8.176.744.013 0 2.902.394.843 1.776.248.841 51.085 2010 8.479.452.568 0 2.207.630.132 1.779.361.665 37.971

Sumber : Hasil Pengolahan Data, 2011

Dari Tabel 6.5. terlihat bahwa variabel X2 yakni Biaya Pemupukan karena

tidak pernah dilaksanakan pada tahun 2006 hingga 2010, sehingga dalam

pengolahan data melalui SPSS versi 17 variabel ini dihilangkan. Data yang akan

Tabel 6.6.Variabel Faktor-Faktor X1– X3 yang berpengaruh terhadap 2006 9.173.201.226 3.329.373.875 1.913.536.567 79.634 2007 7.878.247.420 2.657.723.275 1.846.085.235 52.733 2008 9.118.267.227 2.953.577.248 1.751.135.310 50.923 2009 8.176.744.013 2.902.394.843 1.776.248.841 51.085 2010 8.479.452.568 2.207.630.132 1.779.361.665 37.971

Sumber : Hasil Pengolahan Data, 2011

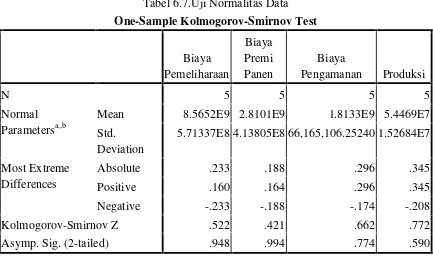

6.6.1. Uji Normalitas Data

Uji Normalitas data dilakukan sebelum data diolah berdasarkan

model-model penelitian yang diajukan. Uji normalitas data bertujuan untuk mendeteksi

distribusi data dalam suatu variabel yang akan digunakan dalam penelitian. Data

yang baik dan layak untuk membuktikan model-model penelitian tersebut adalah

data yang memiliki distribusi normal.Hasil uji normalitas data dengan

Nonparametrik Test seperti terlihat pada Tabel 6.7.

Tabel 6.7.Uji Normalitas Data

Mean 8.5652E9 2.8101E9 1.8133E9 5.4469E7

Std.

Dari Tabel 6.7. diperoleh nilai rata-rata dan standar deviasi dari tiap

variabel. Untuk mengetahui data yang diuji normal atau tidak dapat dilihat pada

Asymp. Sig. (2-tailed)diperoleh nilai 0,948 pada variabel X1, nilai 0,994 pada

variabel X2, nilai 0,774 pada variabel X3, serta nilai 0,590 pada variabel Y. Dari

kelima nilai pada variabel tersebut nilai Asymp. Sig. (2-tailed) diatas nilai alpha

0,05% yang berarti bahwa distribusi data normal.

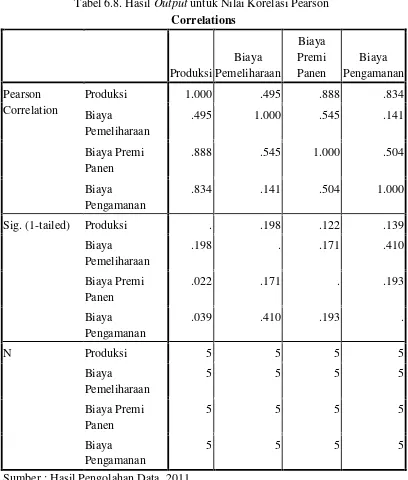

6.6.2. Analisis Korelasi Pearson

Untuk mengetahui hubungan antar variabel. Berikut ini ditampilkan hasil

Tabel 6.8. Hasil Output untuk Nilai Korelasi Pearson

Sumber : Hasil Pengolahan Data, 2011

Berkenaan dengan besaran angka. Angka korelasi untuk Pearson berkisar

pada 0 (tidak ada korelasi sama sekali) dan 1 (korelasi sempurna). Sebagai

pedoman sederhana, angka korelasi diatas 0,5 menunjukkan korelasi yang cukup

kuat, sedang dibawah 0,5 korelasi lemah. Tanda korelasi juga berpengaruh pada

berlawanan, sedangkan tanda + (positif) menunjukkan arah hubungan yang sama.

(Santoso, 2011).

Koefisien Korelasi Biaya Pemeliharaan dengan Produksi

Pada Tabel 6.8. koefisien korelasi Biaya Pemeliharaan dengan Produksi

menunjukkan angka 0,495 yang berarti menunjukkan hubungan yang sama

atau searah, dan berkorelasi lemah karena dibawah 0,5. Dapat disimpulkan

bahwa biaya pemeliharaan yang telah dikeluarkan oleh Kebun Sawit

Langkat dapat meningkatkan produksi, dan hubungan yang lemah antara

biaya pemeliharaan dengan produksi.

Koefisien Korelasi Biaya Premi Panen dengan Produksi

Pada Tabel 6.8. koefisien korelasi Biaya Premi Panen dengan Produksi

menunjukkan angka 0,888 yang berarti menunjukkan hubungan yang sama

atau searah, dan berkorelasi kuat karena diatas 0,5 dan mendekati 1. Dapat

disimpulkan bahwa biaya premi panen yang telah dikeluarkan oleh Kebun

Sawit Langkat dapat meningkatkan produksi, dan hubungan yang kuat

antara biaya premi panen dengan produksi.

Koefisien Korelasi Biaya Pengamanan dengan Produksi

Pada Tabel 6.8. koefisien korelasi Biaya Pengamanan dengan Produksi

menunjukkan angka 0,834 yang berarti menunjukkan hubungan yang sama

atau searah, dan berkorelasi kuat karena diatas 0,5. Dapat disimpulkan

bahwa biaya pengamanan yang telah dikeluarkan oleh Kebun Sawit

Langkat dapat meningkatkan produksi, dan hubungan yang kuat antara

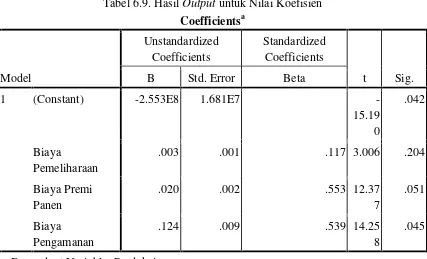

6.6.3. Analisis Regresi Berganda

Regresi berganda digunakan pada penelitian yang memliki jumlah variabel

independen lebih dari satu. Hasil dari uji regresi berganda dapat dilihat pada Tabel

6.9.

Tabel 6.9. Hasil Output untuk Nilai Koefisien

Coefficientsa

Sumber : Hasil Pengolahan Data, 2011

Persamaan regresi pada penelitian ini adalah :

Y’ = a + b1X1 + b2X2 + b3X3

Y’ =-2,553E8+0.003X1+0,20X2+0.124X3

Persamaan tersebut sesuai dengan Tabel 6.14.dapat dijelaskan sebagai berikut :

Konstanta sebesar -2,553E8 artinya jika X1,X2, dan X3 nilainya 0, maka

produksi sawit (Y) nilainya adalah -2,553E8.

Koefisien regresi variabel Biaya Pemeliharaan (X1) sebesar 0,003 artinya

jika variabel independen lain nilainya tetap dan biaya pemeliharaan (X1)

peningkatan sebesar 0,003%. Koefisien bernilai positif artinya terjadinya

hubungan positif antara biaya pemeliharaan (X1) dengan produksi sawit,

semakin naik biaya pemeliharaan (X1) maka semakin naik produksi sawit.

Koefisien regresi variabel biaya premi panen (X2) sebesar 0,020 artinya

jika variabel independen lainnya tetap dan biaya premi panen mengalami

kenaikan 1% maka produksi sawit akan mengalami peningkatan sebesar

0,020%, koefisien bernilai positif artinya terjadi hubungan positif antara

biaya premi panen dengan produksi sawit, semakin naik biaya premi panen

maka semakin meningkat produksi sawit

Koefisien regresi variabel biaya pengamanan (X3) sebesar 0,124 artinya

jika variabel independen lainnya tetap dan biaya pengamanan mengalami

kenaikan 1%maka produksi sawit akan mengalami peningkatan sebesar

0,124%, koefisien bernilai positif artinya terjadi hubungan positif antara

biaya pengamanan dengan produksi sawit, semakin naik biaya

pengamanan maka semakin meningkat produksi sawit

Dari Tabel 6.9. variabel biaya pengamanan merupakan variabel yang

paling berpengaruh karena memiliki nilai koefisien tertinggi dibanding variabel

lain yakni 0,124sedangkan biaya pemeliharaan merupakan variabel yang paling

rendah mempengaruhi produksi di Kebun Sawit Langkat dengan nilai 0,003.

6.6.4. Uji Nyata (Uji t)

Dari Tabel 6.9. diperoleh hasil t hitung dari setiap variabel, sedangkan

nilai t tabel diperoleh berdasarkan rumus df=n-k, dimana n adalah jumlah data

yang diobservasi yakni 5 tahun dan k adalah jumlah variabel independen dan