’’ ANALISIS KEPUASAAN MASYARAKAT

TERHADAP PELAYANAN PT. BANK BCA CABANG MEDAN

FAIR MEDAN ’’

TUGAS

Dikerjakan Oleh:

NAMA

: Cory Astrid Hutabarat

NIM

: 090523001

DEPARTEMEN

: EKONOMI PEMBANGUNAN

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Universitas Sumatera Utara Fakultas Ekonomi

Departemen Ekonomi Pembangunan

Persetujuan Pencetakan

Nama : Cory Astrid Hutabarat NIM : 090523001

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Kepuasan Masyarakat Terhadap Pelayanan PT. BANK BCA Cabang Medan Fair Medan.

Tanggal,______ Ketua Program Studi

NIP. 197105032003121003

Irsyad Lubis,SE.,M.Soc.Sc.,Ph.D

Tanggal, Ketua Departemen

Wahyu Ario Pratomo, SE, ME.c NIP. 19730408 1998021 1 001

Universitas Sumatera Utara Fakultas Ekonomi

Departemen Ekonomi Pembangunan

Persetujuan

Nama : Cory Astrid Hutabarat Nim : 090523001

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Kepuasan Masyarakat Terhadap Pelayanan PT. Bank BCA

Cabang Medan Fair Medan.

Tanggal,

Pembimbing

Wahyu Ario Pratomo, SE, ME.c NIP. 19730408 1998021 1 001

Pembaca Nilai

Universitas Sumatera Utara Fakultas Ekonomi

Medan

Penanggung Jawab Skripsi

Nama : Cory Astrid Hutabarat

Nim : 090523001

Jurusan : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul : Analisis Kepuasan Masyarakat Terhadap Pelayanan PT Bank BCA Cabang Medan Fair Medan.

Tanggal,

Pembimbing

Universitas Sumatera Utara Fakultas Ekonomi

Medan

Penanggung Jawab Skripsi

Nama : Cory Astrid Hutabarat

Nim : 090523001

Jurusan : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul : Analisis Kepuasan Masyarakat Terhadap Pelayanan PT Bank BCA Cabang Medan Fair Medan.

Tanggal,

Pembimbing

Lembar Pernyataan

Saya yang bertandatangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul: Analisis Kepuasan Masyarakat Terhadap Pelayanan PT. Bank BCA cabang Medan Fair Medan adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga dan /atau saya kutip dari hasil karya orang lain telah mendapatkan izin, dan /atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagial dalam skripsi ini,saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 13 Agustus 2012

DAFTAR ISI

BAB I: PENDAHULUAN 1.1 Latar Belakang Masalah...1

1.2 Perumusan Masalah...4

1.3 Tujuan Penelitian...4

1.4 Manfaat Penelitian...4

BAB II: TINJAUAN PUSTAKA 2.1 Defenisi Bank...…………...5

BAB III: METODE PENELITIAN 3.1 Ruang Lingkup Penelitian...43

3.2 Penentuan Populasi dan Sampel...43

3.3 Metode Pengambilan Sampel...44

3.4 Jenis dan Teknik Pengumpulan Data...45

3.5 Uji Validitas dan Reliabilitas Kuisioner...47

3.6 Identifikasi Variabel...48

3.8 Impotance Performance Analysist (IPA) ...52

3.8.1 Analisis Jawaban Responden Terhadap Kualitas Pelayanan dan Kepuasan Nasabah PT. Bank BCA Cabang Medan Fair Medan...56

BAB IV: HASIL DAN PEMBAHASAN 4.1 Sejarah Singkat Bank BCA ...64

4.2 Visi,Misi Budaya Perusahaan dan Tujuan Perusahaan ...65

4.3 Produk-Produk Bank ...67

4.3.1 Produk Giro ...67

4.3.2 Produk Deposito ...70

4.4 Hasil Pengolahan Data ...72

4.4.1 Analisis Deskriptif ...72

4.5 Jenis Kelamin ...72

4.6 Status Responden ...73

4.7 Umur Responden ...74

4.8 Kepuasan Nasabah ...75

4.8.1 Analisis Tingkat Kepuasan Menggunakan Metode CSI ...77

4.8.2 Penilaian Atribut Pelayanan di Bank BCA Cabang Medan Fair Medan dengan Metode IPA ...77

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ...79

5.2 Saran ...80 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Judul Halaman

3.5 Komposisi Responden Berdasarkan Sumber Informasi...46

4.1 Distribusi Responden Berdasarkan Jenis Kelamin...62

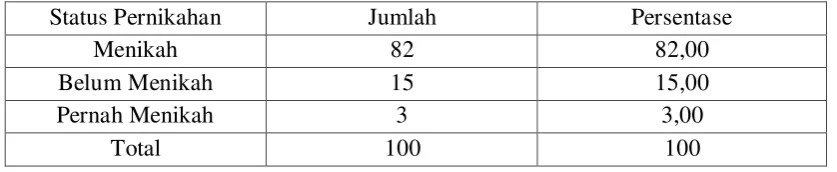

4.2 Distribusi Responden Berdasarkan Status Pernikahan...63

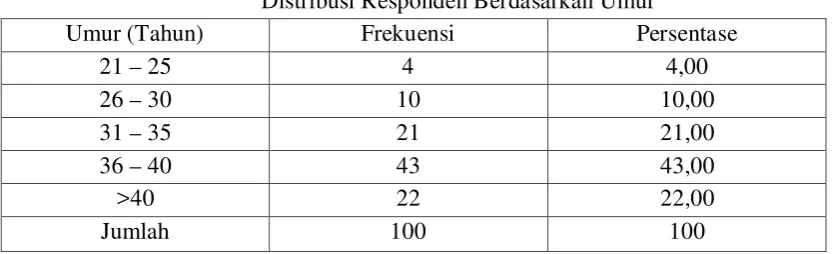

4.3 Distribusi Responden Berdasarkan Umur...64

4.4 Kepuasan Nasabah Bank BCA Cabang Medan Fair Medan...65

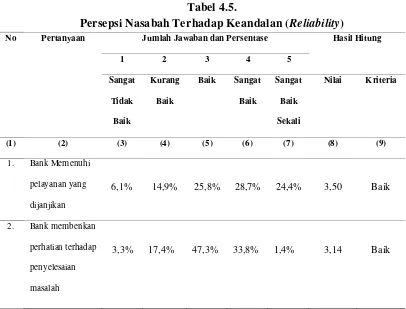

4.5 Persepsi Nasabah Terhadap Keandalan(Reliability)... 66

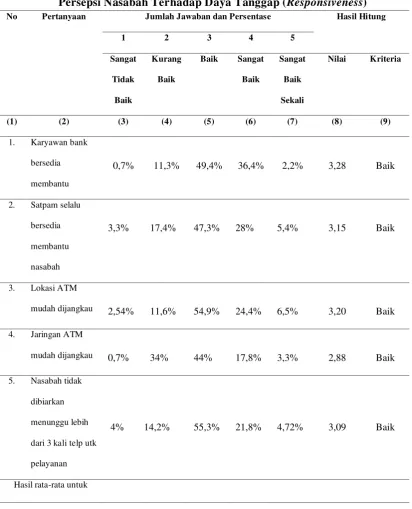

4.6 Persepsi Nasabah Terhadap Daya Tanggap(Responsiveness)..68

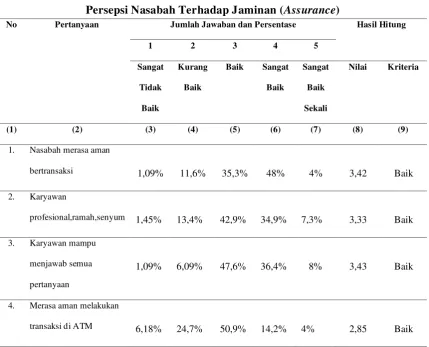

4.7 Persepsi Nasabah Terhadap Jaminan(Assurance)...69

4.8 Persepsi Nasabah Terhadap Empati(Empathy)...70

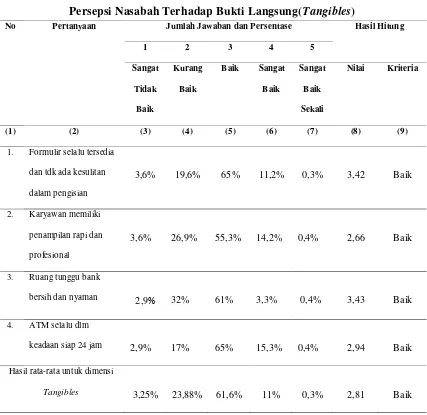

4.9 Persepsi Nasabah Terhadap Bukti Langsung(Tangibles)...72 5.1 Hasil Perhitungan Atribut Pelayanan Bank BCA Cabang Medan

ABSTRAK

Bank BCA Cabang Putri Hijau Medan yang bergerak dalam jasa keuangan yang tentunya harus mampu untuk memenangkan persaingan yang semakin kompetetif. Dalam Persaingan yang semakin ketat Bank BCA tidak hanya mengandalkan pengembangan produk yang semata tetapi juga dituntut untuk menjalin hubungan yang baik dengan para pengguna jasa atau nasabah melalui peningkatan kualitas produk dan jasa yang ditawarkan.

Penelitian ini bertujuan untuk mengkaji dan menganalisis sejauh mana kualitas pelayanan berpengaruh terhadap kepuasan nasabah pada bank BCA Medan. Kepuasan diukur dengan kualitas pelayanan yang terdiri dari 5 dimensi yaitu:dimensi keandalan (realibility), daya tanggap (responsiveness), jaminan (assurancess), empati (empathy) dan bukti langsung (tangible). Hasil Penelitian menunjukkan bahwa tingkat kepuasan nasabah atas pelayanan bank BCA cabang medan fair adalah Baik.

ABSTRACT

Branch bank BCA Medan Fair field medan enganged in financial services would be able to win the competition is increasingly competitive. In the equation that the heavier the BCA bank is not just rely on product development alone but are also required to establish a good relationship with the service users or customer through enhacement quality products and services offered.

This study aims to examine and analyze the extent to which service quality affects customer satisfaction in BCA bank. Satisfaction is measured by the quality of service which consists of five dimension namely: Reliability, Responsiveness, Assurances, Emphaty and Tangible. The Service showed the level of costumer satisfaction with the service branch BCA Medan Fair field is already good.

KATA PENGANTAR

Puji dan Syukur Penulis panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia dan berkat nya yang senantiasa menyertai penulis, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi syarat memperoleh gelar sarjana ekonomi Universitas Sumatera Utara.

Skripsi disusun dengan judul: “Analisis Kepuasan Masyarakat Terhadap Pelayanan PT Bank BCA Cabang Medan Fair Medan”. Isi dan Materi skripsi ini berdasarkan penelitian lapangan baik secara langsung maupun tidak langsung dari buku-buku yang mendukung penulisan skripsi ini. Walaupun penulis sudah berusaha untuk melakukan yang terbaik,laporan ini tidak terlepas dari kekurangan,untuk itu penulis masih mengharapkan kritik dan saran yang membangun dari semua pihak yang membacanya.

Dalam penulisan tugas akhir ini penulis tidak terlepas dari bantuan berbagai pihak. Untuk itu pada kesempatan ini penulis banyak berterimakasih kepada:

1. Kedua Orangtua tercinta, Ayahanda Ir.M.Hutabarat,BE dan Ibunda tercinta M.Silaen SH,SpN, yang selalu memberikan dukungan doa dan kasih sayang yang tidak terhitung kepada penulis, serta adik yang mendukung dan berdoa kepada penulis.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD, selaku Ketua Program Studi dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program studi SI Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Wahyu Ario Pratomo, SE, M.Ec, Selaku Dosen Pembimbing yang telah bersedia membimbing saya dalam proses penulisan skripsi.

6. Bapak Drs. Sahat Silaen, M.Si selaku Dosen Pembaca dan Penilai Skripsi ini. 7. Karyawan dan Karyawati PT Bank BCA yang telah banyak Membantu dan

Memberikan Saran dan Masukan.

8. Seluruh Dosen dan Pegawai khusus nya di Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Akhir kata penulis berharap semoga skripsi ini dapat bermamfaat bagi semua pihak yang menggunakannya. Semoga kasih karunia Tuhan selalu menyertai kita.

Medan, Agusutus 2012

Penulis

(CoryAstrid Hutabarat Nim: 090523001

ABSTRAK

Bank BCA Cabang Putri Hijau Medan yang bergerak dalam jasa keuangan yang tentunya harus mampu untuk memenangkan persaingan yang semakin kompetetif. Dalam Persaingan yang semakin ketat Bank BCA tidak hanya mengandalkan pengembangan produk yang semata tetapi juga dituntut untuk menjalin hubungan yang baik dengan para pengguna jasa atau nasabah melalui peningkatan kualitas produk dan jasa yang ditawarkan.

Penelitian ini bertujuan untuk mengkaji dan menganalisis sejauh mana kualitas pelayanan berpengaruh terhadap kepuasan nasabah pada bank BCA Medan. Kepuasan diukur dengan kualitas pelayanan yang terdiri dari 5 dimensi yaitu:dimensi keandalan (realibility), daya tanggap (responsiveness), jaminan (assurancess), empati (empathy) dan bukti langsung (tangible). Hasil Penelitian menunjukkan bahwa tingkat kepuasan nasabah atas pelayanan bank BCA cabang medan fair adalah Baik.

ABSTRACT

Branch bank BCA Medan Fair field medan enganged in financial services would be able to win the competition is increasingly competitive. In the equation that the heavier the BCA bank is not just rely on product development alone but are also required to establish a good relationship with the service users or customer through enhacement quality products and services offered.

This study aims to examine and analyze the extent to which service quality affects customer satisfaction in BCA bank. Satisfaction is measured by the quality of service which consists of five dimension namely: Reliability, Responsiveness, Assurances, Emphaty and Tangible. The Service showed the level of costumer satisfaction with the service branch BCA Medan Fair field is already good.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Hadirnya dunia usaha sangat diharapkan untuk dapat turut berpartisipasi secara langsung dalam mengembangkan perekonomian nasional, agar dapat mencapai tujuan nasional. Sebagaimana diketahui untuk dapat mewujudkan masyarakat adil dan makmur baik dari segi materil maupun spiritual, diperlukan adanya pertumbuhan perekonomian yang sangat baik.

Oleh karena itu dukungan dari berbagai bidang sangatlah diperlukan salah satunya adalah di bidang perbankan, karena fungsi utama perbankan adalah menghimpun dana dari masyarakat, dengan harapan dapat memperbaiki tingkat kahidupan ekonomi rakyat banyak ke arah tingkat kehidupan ekonomi yang lebih baik. Namun demikian pelaksanaan pembangunan ekonomi harus tetap memperhatikan dan menjaga stabilitas.

Salah satu bentuk fasilitas pelayanan yang diberikan bank kepada para nasabah dapat berupa pemberian kemudahan fasilitas transaksi, suku bunga, dan hadiah kepada para nasabahnya. Hal ini dilakukan agar nasabah tersebut tidak berpindah kepada bank lain. Dengan demikian peranan perbankan bagi para nasabah dan masyarakat sudah sangat penting. Menurut (Kasmir, 2003) secara umum peranan perbankan ada 3 yaitu

funding (pengumpul dana masyarakat), Lending (penyalur peminjaman keuangan atau kredit), dan jasa-jasa lainnya (seperti tempat pembayaran atau keperluan transaksi perdagangan).

Pada perkembangan selanjutnya, peranan dan kegiatan perbankan tersebut terus mengalami perbaikan-perbaikan. Sebagai contoh dalam perannya sebagai

funding atau penyimpan dana masyarakat. Perbaikan-perbaikan yang dilakukan perbankan tersebut adalah dengan memperbaiki dan memberikan fasilitas-fasilitas tambahan bagi masyarakat yang menyimpan uangnya di bank. Hal ini dilakukan agar mampu menarik minat masyarakat untuk menyimpan uangnya di bank tersebut dan pada akhirnya akan mampu meningkatkan jumlah dana pihak ketiga yang dihimpun bank.

Semakin banyak dana yang dihimpun berarti merupakan suatu indikasi bagi bank, bahwa bank yang bersangkutan mendapat kepercayaan dari masyarakat. Bisnis perbankan merupakan bisnis kepercayaan, oleh karena itu pengelolaan yang hati-hati sangat diperlukan karena dana dari masyarakat dipercayakan kepadanya.

sebagai lembaga keuangan bank yang merupakan tempat masyarakat menyimpan dananya dilandasi oleh kepercayaan bahwa uangnya akan dapat diperoleh kembali pada waktunya dan disertai dengan bunga yang dimaksud di sini bahwa suatu bank sangat tergantung pada kepercayaan masyarakat tersebut. semakin tinggi kepercayaan masyarakat, semakin tinggi pula kesadaran masyarakat untuk menyimpan uangnya pada bank dan menggunakan jasa-jasa lain dari bank.

Bank dalam memberikan produk-produk yang diunggulkan dan berusaha semaksimal mungkin untukmenarik simpati masyarakat,seharusnya pihak bank dan pihak nasabah harus berhati-hati dalam mengelola maupun mempercayakan dananya pada bank, karena pihak bank harus bisa mengukur kemampuan untuk membayar kembali dana simpanan nasabah tersebut berikut bunganya. Sedangkan bagi para nasabah harus memahami benar bank yang bagaimana yang dapat dipercaya, nasabah jangan hanya tergiur oleh bunga yang tinggi, bonus atau hadiah dan lainnya, jika ternyata bank yang dipercaya tersebut memiliki kondisi yang kurang baik.

juga menghapus kredit dan memperhitungkan kerugian bank dengan modalnya, merger atau konsolidasi dengan

bank lain yang bersedia mengambil alih beserta seluruh kewajibannya.Langkah-langkah seperti yang disebutkan di atas dilakukan untuk mempertahankan atau menyelamatkan bank sebagai lembaga kepercayaan masyarakat maka bagian pelayanan nasabah itu penting.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka permasalahan yang akan dikaji dan dibahas dalam penelitian ini adalah :

1. Bagaimana kepuasaan masyarakat terhadap kualitas pelayanan perbankan?

2. Bagaimana keyakinan pelanggan terhadap produk yang dipasarkan oleh bank swasta?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui tingkatkepuasanpelayanan bank terhadap masyarakat. 2. Untukmengenal peranan bank dalam menjaga kualitas pelayanan perbankan. 1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Merupakan pengembangan untuk mengetahui kualitas pelayanan perbankanterhadap masyarakat.

2. Untuk menambah wawasan dan ilmu pengetahuan bagi penulis.

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Customer Service(Pelayanan Nasabah)

Sesunggguhnya konsep hubungan bank dengan nasabah sudah dimulai sejak tahun 1970-an pada akhirnya berkembang menjadi rekan bisnis dengan masyarakat. Dekade 1980-an didorong oleh persaingan yang ketat, dalam penerapan konsep customer service dipelopori di Amerika serikat oleh bidang bisnis department store dan barang-barang elektronik. Penerapan konsep mengutamakan kepentingan pelanggan dan juga oleh sektor yang melayani masyarakat umum.Pelayanan Nasabah atau yang sering kita dengar sebagai Customer Service Officer berasal dari dua kata yaitu Customer yang berarti pelanggan dan Service yang berarti pelayanan.

Customer Service Officer dituntut untuk selalu berhubungan dengan nasabah dan menjaga hubungan itu tetap baik. Hal ini tentu saja harus dilakukan karena menjaga hubungan yang baik dengan nasabah juga berarti menjaga image bank agar citra bank dapat terus meningkat di mata nasabah.

Pelayanan yang diberikan akan berkualitas jika setiap petugas Customer Service Officer dibekali pengetahuan tentang dasar-dasar pelayanan yang sesuai dengan bidang pekerjaan yang akan dihadapinya, termasuk kemampuannya menguasai pengetahuan tentang segala sesuatu yang berhubungan dengan bank dan produk yang ditawarkan.

Jadi pengertian “Customer Service” adalah sebuah unit kerja yang bertugas untuk melayani nasabah atau calon nasabah. Pelayanan yang diberikan adalah pelayanan berdasarkan informasi dan pelayanan jasa yang tujuannya untuk memberikan kepuasan nasabah dan dapat memenuhui keinginan dan kebutuhan nasabah.

Banyak bank ingin selalu dianggap baik oleh nasabah karena nasabah akan menjadi pelanggan setia terhadap produk atau jasa yang ditawarkan. Disamping itu, bank juga berharap dari pelayanan baik yang diberikan, nasabah dapat ikut mempromosikan bank kepada nasabah lain.Hal ini merupakan keuntungan tersendiri bagi bank. Dalam memberikan pelayanan yang baik, bank telah menetapkan standar yang didukung dengan sarana dan prasarana yang ada sehingga kepuasan nasabah dapat terpenuhi. Selain itu, pelayanan yang baik memiliki ciri-ciri tersendiri. Dalam hal ini, bank menggunakan kriteria untuk membentuk ciri-ciri pelayanan yang baik yang didorong oleh beberapa faktor pendukung yang berpengaruh langsung terhadap mutu pelayanan yang diberikan.

harus memiliki kemampuan dalam berkomunikasi, sopan santun, ramah, dan bertanggung jawab penuh terhadap nasabahnya.

Yang kedua adalah faktor tersedianya sarana dan prasarana yang mendukung kecepatan, ketepatan, dan keakuratan pekerjaan. Sarana dan prasarana yang dimiliki harus dilengkapi oleh kemajuan teknologi terkini. Pada akhirnya, sarana dan prasarana ini dioperasikan oleh manusia yang berkualitas. Sehingga, kedua faktor pendukung di atas, saling menunjang satu sama lainnya.

Setelah ada faktor pendukung yang berpengaruh terhadap mutu layanan, terbentuklah ciri-ciri pelayanan yang baik, antara lain sebagai berikut:

1.Sarana Fisik

Sarana physic terdiri dari dua unsur yaitu tersedianya karyawan yang baik dan tersedianya sarana dan prasarana yang baik. Customer Service Officer yang baik harus ramah, sopan, menarik, cepat tanggap, pandai bicara, menyenangkan serta pintar, karena kenyamanan nasabah sangat tergantung dari Customer Service Officer yang melayaninya.

Selain itu, Customer Service Officer juga harus mampu memikat dan mengambil hati nasabah sehingga nasabah semakin tertarik. Demikian juga, dengan cara kerja karyawan yang rapih, cepat, dan cekatan.

2.Tanggung Jawab

Dalam menjalankan kegiatan pelayanan, Customer Service Officer harus mampu bertanggung jawab melayani setiap nasabah dari awal hingga selesai. Nasabah akan merasa puas jika mereka merasakan adanya tanggung jawab dari Customer Service Officer tersebut.

Apabila ada nasabah yang tidak dilayani secara tuntas akan menjadi citra yang buruk bagi bank. Nasabah yang tidak puas tersebut selalu membicarakan hal-hal yang negatif tentang bank, dan biasanya suatu keburukan akan lebih cepat berkembang dari pada kebaikan.

3. Responsif

Seorang Customer Service Officer harus mampu melayani saecara cepat dan tepat. Dalam melayani nasabah, Customer Service Officer harus melakukannya sesuai prosedur layanan yang ditetapkan bank. Layanan yang diberikan harus sesuai jadwal dan jangan membuat kesalahan (sesuai prosedur bank dan keinginan nasabah).

4. Komunikatif

Mampu berkomunikasi artinya Customer Service Officer harus mampu dengan cepat memahami keinginan nasabah. Selain itu, Customer Service Officer harus dapat berkomunikasidenganbahasa yang jelas dan mudah dimengerti. Komunukasi harus dapat membuat nasbah senang sehingga jika nasabah mempunyai masalah, nasabah tidak segan-segan mengemukakannya kepada Customer Service Officer. Mampu berkomunikasi dengan baik juga akan membuat setiap permasalahan menjadi jelas sehingga tidak timbul salah paham.

5. Keamanan

Memberikan jaminan kerahasiaan setiap transaksi artinya Customer Service Officer harus menjaga kerahasiaan informasi data nasabah, terutama yang berkaitan dengan uang dan pribadi nasabah. Dalam perusahaan perbankan kerahasiaan nasabah sangat dijunjung tinggi. Bank tidak boleh sembarangan memberikan informasi kecuali memang dipersyaratkan oleh undang-undang. Menjaga rahasia nasabah merupakan ukuran kepercayaan nasabah kepada bank.

6. Kecakapan

7. Pemahaman

Berusaha memahami kebutuhan nasabah artinya karyawan hgarus cepat tanggap terhadap apa yang diinginkan oleh nasabah. Usahakan mengerti dan memahami keinginan dan kebutuhan nasabah secara tepat.

8. Kredibilitas

Kepercayaan calon nasabah kepada bank mutlak diperlukan sehingga calon nasabah mau menjadi nasabah bank yang bersangkutan. Kepercayaan merupakan ujung tombak bank untuk menjalankan aktivitasnya. Sekali pelayanan yang diberikan dapat memuaskan nasabah, maka akan menimbulkan kepercayaan kepada nasabah tersebut. Karena meningakatkan kepercayaan lebih berat dari pada mempertahankan kepercayaan yang sudah diberikan.

9. Keramahan

Keramahan adalah sikap positif dan perilaku terhormat yang harus ditunjukkan kepada setiap nasabah. Karyawan bank harus menjalin kermahan dan keakraban kepada nasabah, agar nasabah merasa senang dan nyaman ketika berhadapan dengan karyawan bank.

10. Hubungan

2.2.1 Fungsi dan Tugas Customer Service

Banyak nasabah yang masih beranggapan bahwa customer service (Cs) itu adalah sebagai pusat informasi, padahal kenyataannya customer service ini juga memberikan pelayanan jasa-jasa perbankan. Untuk dapat menduduki jabatan ini ada beberapa criteria yang harus dipenuhi antara lain, memiliki pengetahuan luas tentang masalah-masalah yang berhubungan dengan mesalah perbankan, harus aktif mengetahui semua informasi yang sedang terjadi diluar perusahaan, harus memiliki sifat bijaksana, tanggap, setia, dan ramah pada setiap nasabah.

Setiap customer service tentu telah diterapkan fungsi dan tugas yang harus diembannya. Fungsi dan tugas yang harus dilaksanakan dalam arti dapat dilaksanakan dengan sebaik-baiknya dan bertanggung jawab dari awal sanpai selesainya suatu pelayanan nasabah.

Fungsi dan tugas customer service yang harus benar-benar dipahami sehingga seorang customer service dapat menjalankan tugasnya secara prima. Menurut Kasmir dalam bukunya Pemasaran Bank (2004 : 203), fungsi dan tugas customer service, sebagai berikut :

1. Sebagai Receptionis

2. Sebagai Deksman

Deksman artinya customer service sebagi orang yang melayani berbagai macam aplikasi yang diajukan nasabah atau calon nasabah. Untuk memberikan informasi mengenai prodak-prodak bank, menjelaskan manfaat dan ciri-ciri bank. Kemudian menjawab pertanyaan nasabah mengenai produk bank serta membantu nasabah untuk mengisi formulir aplikasi.

3. Sebagai Salesman

Salesman artinya customer service sebagai orang yang menjual produk perbankan sekaligus mengadakan pendekatan dan mencari nasabah baru serta berusaha mempertahankan nasabah lama. Juga berusaha mengatasi setiap permasalahan yang dihadapi nasabah termasuk keberatan atau keluhan nasabah.

4. Sebagai Customer service relation officer

Customer service artinya sebagai orang yang dapat membina hubungan baik dengan seluruh nasabah.

5. Sebagai Komunikator

Komunikator customer service sebagai orang yang menghubungi nasabah dan memberikan informasi tentang segala sesuatu yang ada hubungannya antara bank dengan nasabah.

Dalam pelayanan di bank customer service mempunyai tanggung jawab dalam menjalankan tugasnya, sebagai berikut :

1. Bertanggung jawab kepada pemimpin.

3. Melakukan koordinasi dan bekerja sama dengan bagian lainnya dalam memproses dan meningkatkan kwalitas layanan bank.

4. Sebagai penghubung antara nasabah dengan bagian-bagian yang terkait dan batasan diatas wewenangnya.

5. Menjamin tetap terjadinya hubungan yang baik dan memuaskan bagi para nasabah, dimana dalam hal ini menghimpun para nasabah.

6. Memberikan informasi mengenai semua jenis produk dan jasa bank termasuk manfaat dan keuntungannya bagi nasabah.

2.2.2 Peranan Customer Service

Customer service berperan dalam memberikan pelayanan yang terbaik pada nasabah yang ingin bertransaksi dengan bank. Menurut Kasmir dalam bukunya Etika Customer Service (2004 : 98), ada beberapa peranan dalam customer service, sebagai berikut :

1. Melakukan investigasi terhadap keluhan masalah yang sesuai dengan standar penanganan keluhan.

2. Memahami kelancaran dan pemahaman arus informasi yang tepat guna bagi nasabah, khususnya mengenai semua jenis produk dan jasa bank dalam hal ini customer service menjawab pertanyaan nasabah mengenai pelayanan jasa perbankan serta menampung keluhan nasabah tentang layanan jasa perbankan. 3. Menjamin kelancaran dan keramahtamahan pelayanan jasa bank terhadap nasabah

baik kredit maupun tabungan.

pelayanan terhadap nasabah. Dasar-dasar pelayanan perlu dikuasai oleh seorang customer service sebelum melakukan tugasnya, mengingat karakter masing-masing nasabah sangat beragam.

Menurut Kasmir dalam bukunya Manajemen Perbankan (2003 : 219) ada beberapa dasar-dasar pelayanan yang harus dipahami sebagai berikut :

1. Berpakaian dan berpenampilan rapih dan bersih, Artinya petugas customer service harus mengenakan baju dan celana yang sepadang dengan kombinasi yang menarik. Customer service juga harus berpakaian necis tidak kumal dan baju lengan panjang jangan digulung. Terkesan pakaian yang dikenakan benar-benar memikat konsumen.

2. Percaya diri, bersikap akrab dan penuh dengan senyum dalam melayani nasabah petugas customer service tidak ragu-ragu, yakin dan percaya diri yang tinggi. Petugas customer service juga harus bersikap akrab seolah-olah sudah kenal lama. Dalam melayani nasabah petugas customer service haruslah murah senyum dengan raut muka yang menarik hati, serta tidak dibuat-buat.

3. Menyapa dengan lembut dan berusaha menyebutkan nama jika kenal. Pada saat nasabah datang petugas customer service harus segera menyapa dan kalau sudah bertemu sebelumnya usahakan menyapa dengan menyebutkan namanya.

5. Berbicara dengan bahasa yang baik dan benar, Artinya dalam berkomunikasi dengan nasabah gunakan Bahasa Indonesia yang benar atau bahasa daerah yang benar pula. Suara yang digunakan harus jelas dalam arti mudah dipahami dan jangan menggunakan istilah-istilah yang sulit dipahami oleh nasabah.

6. Bergairah dalam melayani nasabah dan tunjukkan kemampuannya dalam melayani nasabah jangan terlihat loyo, lesu atau kurang semangat. Tunjukkan pelayanan yang prima seolah-olah memang anda sangat tertarik dengan keinginan kemauan nasabah.

7. Jangan menyela dan memotong pembicaraan, Pada saat nasabah sedang berbicara usahakan jangan memotong atau menyela pembicaraan. Kemudian hindarkan kalimat yang bersifat teguran atau sindiran yang dapat menyinggung perasaan nasabah. Kalau terjadi sesuatu usahakan jangan berdebat.

8. Mampu meyakini nasabah serta memberikan kepuasan, Setiap pelayanan yang diberikan harus mampu meyakinkan nasabah dengan aguman-agumen yang masuk akal. Petugas customer service juga harus mampu memberikan kepuasan atas pelayanan yang diberikan.

9. Jika tidak sanggup menangani permasalahan yang ada, minta bantuan, Artinya jika ada pertanyaan atau permasalahan yang tidak sanggup dijawab atau diselesaikan oleh customer service, maka harus meminta bantuan petugas yang mampu.

Dalam melayani nasabah sangat diperlukan berbagai sikap customer service yang mampu menarik minat nasabah dalam berhubungan dengan customer servis. Intinya nasabah betah dan tidak sopan bila berhubungan dengan customer service. Kemudian nasabah juga tidak merasa tersinggung oleh sikap customer service. yang mereka anggap tidak pantas.

Menurut Kasmir dalam bukunya Manajemen Perbankan (2003 : 222) beberapa sikap yang harus diteladani oleh seorang customer service adalah:Memberi kesempatan nasabah berbicara untuk mengemukakan keinginannya. Dalam halini petugas customer service harus dapat menyimak dan berusaha memahami keinginan dan kebutuhan nasabah seperti Beberapa hal dibawah ini:

1. Dengarkan baik-baik

2. Selama nasabah mengemukakan pendapatnya dengar dan simak baik-baik tanpa membuat gerakan yang dapat menyinggung nasabah, terutama gerakan tubuh yang dianggap kurang sopan.

3. Jangan menyela pembicaraan sebelum nasabah selesai bicara

4. Sebelum nasabah selesai bicara petugas customer service dilarang memotong atau menyela pembicaraan. Usahakan nasabah sudah benar-benar selesai baru petugas customer service menanggapinya.

5. Ajukan pertanyaan setelah nasabah berbicara

6. Pengajuan pertanyaan kepada nasabah baru dilakukan apabila nasabah sudah selesai bicara. Pengajuan pertanyaan hendaknya dengan bahasa yang baik, singkat dan jelas.

8. Cara bicara, sikap atau nada bicara jangan sekali-kali menyinggung nasabah. Kemudian customer service jangan mudah marah terhadap nasabah yang bertemperamen.

9. Jangan mendebat nasabah

10. Jika ada hal-hal yang kurang disetuji usahakan beri penjelasan sopan dan jangan sekali-kali berdebat atau memberikan argumen yang tidak dapat diterima oleh nasabah.

11. Jaga sikap sopan, ramah, dan selalu bersikap tenang.

12. Dalam melayani nasabah sikap sopan santun, ramah tamah harus selalu dijaga. Begitu pula dengan emosi harus tetap terkendali dan selalu berlaku tenang dalam menghadapi nasabah yang kurang menyenangkan.

13. Jangan menangani hal-hal yang bukan merupakan pekerjaannya,

14. Sebaiknya petugas customer service tidak menangani tugas-tugas yang bukan menjadi wewenangnya. Serahkan kepada petugas yang berhak, sehingga tidak terjadi kesalahan dalam memberikan informasi.

15. Tunjukkan sikap perhatian dan sikap ingin membantu,

16. Nasabah yang datang ke bank pada prinsipnya ingin dibantu. Oleh karena itu, berikan perhatian seoenuhnya dan tunjukkan bahwa memang kita ingin membantu nasabah.

2.2.3 Ciri-Ciri Pelayanan yang Baik

keinginan dan kebutuhannya dapat dilakukan secara tepat waktu. Pada dasarnya pelayanan terhadap nasabah tergantung pada karyawan bank yang melayaninya.

Namun, agar pelayanan menjadi berkualitas dan memiliki keseragaman, setiap Customer Service perlu dibekali dengan pengetahuan yang mendalam tentang dasar-dasar pelayanan. Kualitas yang diberikan tentunya harus sesuai dengan standar tertentu yang diinginkan bank. Tanpa standar tertentu Customer Service Officer bank akan sulit untuk memberikan pelayanan yang berkualitas.

Berikut ini ciri-ciri pelayanan yang baik terhadap nasabah, sebagai berikut : 1. Tersedia sarana dan prasarana yang baik.

Nasabah ingin dilayani secara prima. Untuk melayani nasabah sala satu hal yang paling penting diperhatikan adalah sarana dan prasarana yang dimiliki.

2. Tersedia personil yang baik.

Kenyamanan nasabah juga sangat tergantung dari petugas customer service yang melayaninya. Petugas customer service harus ramah, sopan dan menarik. Disamping petugas customer service harus cepat tanggap, pandai bicara, menyenangkan serta pintar. Petugas customer service juga harus mampuh memikat dan mengambil nasabah, sehingga nasabah makin tertarik.

3. Bertanggung jawab kepada setiap nasabah sejak awal hingga selesai,

4. Mampu melayani secara tepat dan cepat.

Dalam melayani nasabah diharapkan petugas customer service harus melakukannya sesuai prosedur. Layanan yang diberikan sesuai jadwal untuk pekerjaan tertentu dan jangan membuat kesalahan dalam arti pelayanan yang diberikan sesuai dengan keinginan nasabah.

5. Mampu Berkomunikasi.

Petugas customer service harus mampu berbicara kepada setiap nasabah. Petugas customer servicepun mampu dengan cepat memahami keinginan nasabah.

6. Memberikan jaminan kerahasiaan setiap transaksi.

Menjaga rahasia bank sama artinya dengan menjaga rahasia nasabah. Oleh karena itu petugas customer service harus mampu menjaga rahasia nasabah, terhadap siapapun. Rahasia bank merupakan taruhan kepercayaan nasabah kepada bank. 7. Memiliki pengetahuan kemampuan yang baik.

Untuk menggaji customer service harus memiliki pengatuan dan kemampuan tertentu. Karena petugas customer service selalu berhubungan dengan manusia, maka customer service dididik khusus mengenai kemampuan dan pengetahuannya untuk menghadapi nasabah atau kemampuan dalam bekerja.

8. Berusaha memahami kebutuhan nasabah.

9. Mampu memberikan kepercayaan kepada nasabah.

Kepercayaan calon nasabah kepada bank mutlak diperlukan sehingga calon nasabah mau menjadi nasabah bank yang bersangkutan. Demikain pula untuk menjaga nasabah yang lama agar tidak lari perlu dijaga kepercayaannya. Semua ini melalui pelayanan petugas customer service khususnya dan seluruh karyawan bank umumnya.

10. Berpakaian dan berpenampilan yang rapih dan bersih

Customer Service Officer harus mengenakan seragam yang sepadan dengan kombinasi yang menarik. Pakaian yang dikenakan harus memberikan kesan yang benar-benar memikat konsumen.

11. Percaya diri, bersikap akrab, dan penuh senyum

Dalam melayani nasabah Customer Service Officer tidak boleh ragu-ragu, akan tetapi harus memiliki keyakinan dan percaya diri yang tinggi. Customer Service juga harus bersikap akrab dan penuh senyum dengan raut muka yang menarik setulus hati serta tidak dibuat-buat.

12. Menyapa dengan lembut dan berusaha menyebutkan nama nasabah

Pada saat nasabah datang, Customer Service Officer harus menyapanya terlebih dahulu. Usahakan menyapa dengan menyebutkan namanya agar terasa lebih akrab.

13. Tenang, sopan, dan hormat tekun mendengarkan setiap pembicaraan

14. Tekun mendengarkan setiap pembicaraan dan menerima keluhan dengan baik Customer Service harus tekun mendengarkan pembicaraan nasabah dan berusaha menerima keluhan nasabah dengan baik. Dengan begitu, nasabah akan merasa dihargai dengan baik.

15. Berbicara jelas dengan bahasa yang baik dan benar

Berbicara jelas dengan bahasa yang baik dan benar adalah dengan menggunakan Bahasa Indonesia. Suara yang digunakan juga harus jelas dalam arti mudah dipahami dan jangan menggunakan istilah-istilah sulit yang tidak dipahami oleh nasabah.

16. Bergairah dalam melayani dan tunjukkan kemampuan

Seorang Customer Service harus meunjukkan pelayanan yang prima dengan memahami keinginan dan kemauan nasabah. Dalam memberikan informasi ke nasabah, Customer Service harus memiliki kemampuan dan pengetahuan tentang produk bank sehingga nasabah dapat terbantu.

17. Jangan menyela atau memotong pembicaraan

Saat nasabah berbicara jangan menyela atau memotong pembicaraannya. Kemudian hindari kalimat yang bersifat teguran atau sindiran, dan jangan berdebat apabila terjadi sesuatu dengan nasabah.

18. Mampu meyakinkan nasabah serta memberikan kepuasan

19. Jika tidak sanggup menangani permasalahan yang ada, mintalah bantuan

Dalam praktiknya, terkadang ada hal-hal yang tidak mampu atau tidak sanggup kita lakukan sendiri. Dalam hal ini, jika tidak sanggup menangani permasalahan yang ada, mintalah bantuan kepada yang sanggup dan mengerti akan permasalahan tersebut.

20. Bila belum dapat melayani, beritahukan kapan nasabah akan dilayani

Jika pada saat tertentu Customer Service dalam keadaan sibuk dan tidak dapat melayani salah satu nasabah, beritahukan kepada nasabah kapan mereka akan dilayani dengan simpatik.

2.2.4. Service Excellent (Pelayanan Prima)

Pelayanan Prima, sebagaimana tuntutan pelayanan yang memuaskan pelanggan / masyarakat, maka diperlukan persyaratan agar dapat dirasakan oleh setiap pelayan untuk memiliki kualitas kompetensi yang profesional, dengan demikian kualitas kompetensi profesionalisme menjadi sesuatu aspek penting dan wajar dalam setiap transaksi.

Pelayanan prima adalah segala upaya terbaik dan sempurna dari seseorang yang diwujudkan dalam bentuk memenuhi kebutuhan orang lain, sehingga orang tersebut merasa puas.

Apapun pelayanan kepada masyarakat tentunya telah ada suatu ketetapan tata laksananya, prosedur dan kewenangan sehingga penerima pelayanan puas apa yang telah diterimanya.

Sehubungan dengan itu pelayanan kepada masyarakat harus mempunyai makna mutu pelayanan yang :

1. Memenuhi standar waktu, tempat, biaya, kualitas dan prosedur yang ditetapkan untuk penyelesaian setiap tugas dalam pemberian pelayanan.

2. Memuaskan pelanggan artinya bahwa setiap keinginan orang yang menerima pelayanan merasa puas, berkualitas dan tepat waktu dan biaya terjangkau.

Beberapa Manfaat Pelayanan prima:

a. Meningkatkan rasa loyalitas nasabah/public b. Meningkatkan pangsa pasar

c. Meningkatkan penjualan dan laba

d. Meningkatkan reputasi perusahaan/organisasi e. Menghindari pertentangan

f. Menerima pesanan ulang dari si pembeli

g. Meningkatkan junmlah nasabah utama dan nasabah baru h. Menghemat biaya pemasaran dan budget promosi i. Mengurangi jumlah keluhan

j. Meningkatkan moral karyawan

k. Meningkatkan produktivitas karyawan

n. Hanya beberapa karyawan yang suka absen dan suka terlambat o. Mengurangi jumlah karyawan yang keluar dari perusahaan. Beberapa Unsur-unsur Kualitas Pelayanan Prima:

1. Penampilan

Personal dan fisik sebagaimana layanan kantor depan (resepsionis) memerlukan persyaratan seperti : wajah harus menawan, badan harus tegap / tidak cacat, tutur bahasa menarik, familiar dalam perilaku, penampilan penuh percaya diri, busana harus menarik.

2. Tepat Waktu dan janji

Secara utuh dan prima petugas pelayanan dalam menyampaikan perlu diperhitungkan janji yang disampaikan kepada pelanggan bukan sebaliknya selalu ingkar janji. Demikian juga waktu jika mengutarakan 2 hari selesai harus betul-betul dapat memenuhinya.

3. Kesediaan Melayani

Sebagaimana fungsi dan wewenang harus melayani kepada para pelanggan, konsekuensi logis petugas harus benar-benar bersedia melayani kepada para pelanggan.

4. Pengetahuan dan Keahlian

5. Kesopanan dan Ramah Tamah

Masyarakat pengguna jasa pelayanan itu sendiri dan lapisan masyarakat baik tingkat status ekonomi dan sosial rendah maupun tinggi terdapat perbedaan karakternya maka petugas pelayanan masyarakat dituntut adanya keramahtamahan yang standar dalam melayani, sabar, tidak egois dan santun dalam bertutur kepada pelanggan.

6. Kejujuran dan Kepercayaan

Pelayanan ini oleh pengguna jasa dapat dipergunakan berbagai aspek, maka dalam penyelenggaraannya harus transparan dari aspek kejujuran, jujur dalam bentuk aturan, jujur dalam pembiayaan dan jujur dalam penyelesaian waktunya. Dari aspek kejujuran ini petugas pelayanan tersebut dapat dikategorikan sebaga pelayanan yang dipercaya dari segi sikapnya, dapat dipercaya dari tutur katanya, dapat dipercaya dalam menyelesaikan akhir pelayanan sehingga otomatis pelanggan merasa puas. Unsur pelayanan prima dapat ditambah unsur yang lain.

7. Kepastian Hukum

8. Keterbukaan

Secara pasti bahwa setiap urusan/kegiatan yang memperlakukan ijin, maka ketentuan keterbukaan perlu ditegakan. Keterbukaan itu akan mempengaruhi unsur-unsur kesederhanaan, kejelasan informasi kepada masyarakat.

9. Efisien

Dari setiap pelayanan dalam berbagai urusan, tuntutan masyarakat adalah efisiensi dan efektifitas dari berbagai aspek sumber daya sehingga menghasilkan biaya yang murah, waktu yang singkat dan tepat serta hasil kualitas yang tinggi. Dengan demikian efisiensi dan efektifitas merupakan tuntutan yang harus diwujudkan dan perlu diperhatikan secara serius.

10. Biaya

Pemantapan pengurusan dalam pelayanan diperlukan kewajaran dalam penentuan pembiayaan, pembiayaan harus disesuaikan dengan daya beli masyarakat dan pengeluaran biaya harus transparan dan sesuai dengan ketentuan peraturan perundang-undangan.

11. Tidak Rasial

Pengurusan pelayanan dilarang membeda-bedakan kesukuan, agama, aliran dan politik dengan demikian segala urusan harus memenuhi jangkauan yang luas dan merata.

12. Kesederhanaan

Menciptakan Citra yang Positif dalam Pelayanan Menciptakan citra positif yang berarti :

a. Membantu nasabah melihat keistimewaan produk anda melaui cara yang terbaik b. Melakukan apa saja mungkin, uuntuk menampilkan citra positif dari perusahaan

dan layanan anda,

c. Mengembangkan hubungan yang mampu membuat nasabah merasa diistimewakan dan dihargai sebagai seorang pribadi.

Kesalahan yang sepele dapat menghancurkan semua citra positif yang telah anda bangun selama ini. Pelayanan yang memuaskan meliputi 3 kelompok yang mencerminkan citra/image positif, nama baik/goodwill oganisasi dan bank:

1. Kualitas produk dan layanan yang diberikan (keistimewaan produk anda) 2. Cara anda memberikan layanan tersebut (apa saja yang anda lakukan) 3. Hubungan antar pribadi yang terbentuk, melalui layanan tersebut

(nasabah/pelanggan merasa istimewa, dihargai sebagai seorang pribadi). Penggolongan Jasa

Banyak ahli yang mendefinisikan "jasa" diantaranya adalah : 1. Phillip Kotler

Jasa adalah setiap tindakan atau unjuk kerja yang ditawarkan oleh salah satu pihak ke pihak lain yang secara prinsip intangibel dan tidak menyebabkan perpindahan kepemilikan apapun. Produksinya bisa terkait dan bisa juga tidak terikat pada suatu produk fisik.

Jasa adalah aktivitas rnanfaat) intangibel yang berkaitan dengannya, yang melibatkan sejumlah interaksi dengan transfer kepemilikan. Perubahan daiam kondisi bisa saja muncul dan produksi suatu jasa bisa memiliki atau bisa juga tidak mempunyai kaitan dengan produk fisik. 3. Christian Gronross

Jasa adalah proses yang terdiri atas serangkaian aktivitas intangible yang biasanya (namun tidak harus selalu) terjadi pada interaksi antara pelanggan dan yang disediakan sebagai solusi atas masalah pelanggan". Interaksi antara penyedia jasa dan pelanggan kerapkali terjadi dalam jasa, sekalipun pihak-pihak yang terlibat mungkin tidak menyadarinya. Selain itu, dimungkinkan ada situasi di mana pelanggan sebagai Secara garis besar, klasifikasi jasa dapat dilakukan berdasarkan enam kriteria pokok, yaitu:

1. Segmentasi Pasar

Berdasarkan segmentasi pasar, jasa dapat dibedakan menjadi jasa yang dapat ditujukan kepada konsumen akhir (misalnya taksi,asuransi jiwa, katering, jasa tabungan dan pendidikan dan bagi jasa konsultasi manajemen). Baik konsumen akhir maupun konsumen organisasional sama-sama melalui proses pengambilan keputusan, meskipun faktor-faktor determinannya berbeda.

Kriteria ini berhubungan dengan tingkat keterlibatan produk fisik dengan konsumen.

Berdasarkan kriteria ini, jasa dapat dibedakan tiga macam yaitu: a. Rented-goods service

Dalam tipe ini, konsumen menyewa dan menggunakan produk tertentu berdasarkan tarif yang disepakati selama jangka waktu spesifik.

b. Owned-goods service

Pada tipe ini. Produk-produk yang dimiliki konsumen direparasi, dikembangkan atau ditingkatkan untuk kerjanya atau dipelihara/dirawat oleh perusahaan jasa.

c. Non-goods service

Karakteristik khusus pada tipe ini adalah jasa personal bersifat intangible (tidak berbentuk prosuk fisik) ditawarkan kepada pelanggan.

3. Keterampilan Penyediaan Jasa

Pada jasa yang membutuhkan keterampilan tinggi dalam proses operasinya, pelanggan cenderung sangat selektif dan berhati-hati dalam memilih penyediaan jasa. Hal inilah yang menyebabkan para penyedia jasa profesional dapat ”mengikat” para pelanggannya

4. Regulasi

5.Tingkat Intensitas Karyawan

Berdasarkan tingkat intensitas karyawan (keterlibatan tenaga kerja), jasa dapat dikelompokkan menjadi dua macam yaitu: equipment-based service (seperti cuci mobil otomatis, jasa sambungan telepon interlokal dan internasional, mesin ATM, internet banking dan people based service (seperti pelatih sepak bola, satpam, akuntan, konsultan hukum, konsultan manajemen, bidan dan dokter anak). Jasa padat karya (people-based service) dalam proses penyampaian jasa kepada satu orang pelangggan memakan waktu cukup lama, sehingga perusahaan membutuhkan staf yang cukup banyak agar dapat pula melayani pelanggan lainnya. Sementara perusahaan yang bersifat equipment-based service mengandalkan pengggunaan peralatan cangggih yang dapat dikendalikan dan dipantau secara otomatis atau semi otomatis. Ini dilakukan dengan tujuan untuk menjaga konsisten kualitas jasa yang diberikan dan meningkan efisiensi.

6. Tingkat Kontak Penyedia Jasa dan Pelanggan

Berdasarkan tingkat kontak ini, secara umum jasa dapat dikelompokkan menjadi high contact service (seperti universitas, bank, dokter, penata rambut, penasehat perkawinan dan konsultan bisnis) dan low contact service ( seperti bioskop, jasa PLN, jasa telekomunikasi serta jasa layanan pos).

Sifat dan Karakteristik Jasa

Jasa memiliki empat karakteristik utama yang membedakannya dari barang, yaitu: 1. Intangibility (tidak berwujud)

dapat dimiliki, maka jasa hanya bisa dikonsumsi tetapi tidak dimiliki. Meskipun sebagian besar jasa dapat berkaitan dan didukung oleh produk fisik misalnya telepon dalam jasa telekomunikasi, pesawat dalam jasa angkutan udara, makanan dalam jasa restoran, esensi dari apa yang dibeli pelanggan adalah kinerja yang diberikan oleh produsen kepadanya.

Jasa bersifat intangible, maksudnya tidak dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi. Konsep intangible pada jasa memiliki dua pengertian, yaitu:

a. Sesuatu yang tidak dapat disentuh dan tidak dapat dirasa.

b. Sesuatu yang tidak dapat dengan mudah didefinisikan, diformulasikan, atau dipahami secara rohaniah.

Dengan demikian, orang tidak dapat menilai kualitas jasa sebelum ia merasakannya/mengkonsumsinya sendiri. Bila pelanggan membeli suatu jasa, ia hanya menggunakan, memanfaatkan, atau menyewa jasa tersebut. Pelanggan yang bersangkutan tidak lantas memiliki jasa yang dibelinya. Oleh karena itu, untuk mengurangi ketidakpastian, para pelanggan akan memperhatikan tanda-tanda atau bukti kualitas jasa tersebut.

2. Inseparability (tidak terpisahkan)

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa di lain pihak, umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi secara bersamaan. Interaksi antara penyedia jasa dan pelanggan merupakan ciri khusus dalam pemasaran jasa. Kedua pihak mempengaruhi hasil (out come) dari jasa tersebut. Dalam hubungan penyedia jasa dan pelanggan ini, efektivitas individu yang menyampaikan jasa (contact-personnel) merupakan unsur penting. Dengan demikian, kunci keberhasilan bisnis jasa ada pada proses rekrutmen, kompensasi, pelatihan, dan pengembangan karyawannya.

3. Variability (bervariasi)

Jasa bersifat sangat variabel karena merupakan non-standardized output, artinya banyak variasi bentuk, kualitas dan jenis, tergantung pada siapa, kapan, dan di mana jasa tersebut dihasilkan. Para pembeli jasa sangat peduli dengan variabilitas yang tinggi ini dan seringkali mereka meminta pendapat orang lain sebelum memutuskan untuk memilih. Dalam hal ini penyedia jasa dapat melakukan tiga tahap dalam pengendalian kualitasnya, yaitu:

a. Melakukan investasi dalam seleksi dan pelatihan personil yang baik.

c. Memantau kepuasan pelanggan melalui sistem saran dan keluhan, survey pelanggan, dan comparison shopping, sehingga pelayanan yang kurang baik dapat dideteksi dan dikoreksi.

4. Perishability (Mudah lenyap)

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan. Kursi kereta api yang kosong, kamar hotel yang tidak dihuni, atau jam tertentu tanpa pasien di tempat praktik seorang dokter, akan berlalu/hilang begitu saja karena tidak dapat disimpan untuk dipergunakan di waktu yang lain. Hal ini tidak menjadi masalah bila permintaannya tetap karena mudah untuk menyiapkan pelayanan untuk permintaan tersebut sebelumnya.Bila permintaan berfluktuasi, berbagai permasalahan muncul berkaitan dengan kapasitas menganggur (saat permintaan sepi) dan pelanggan tidak terlayani dengan risiko mereka kecewa/beralih ke penyedia jasa lainnya (saat permintaan puncak).

2.2.6 Pengertian Kepuasan Pelanggan

Menurut Umar (2003 : 14), terdapat beberapa definisi mengenai kepuasan pelanggan yang ditemukan para ahli. Pemahaman mengenai ketidakpuasan lebih dominan dibandingkan dengan kepuasan pelanggan. Dalam hal ketidakpuasan, riset banyak diarahkan pada aspek disonasi dan perilaku komplain. Disonasi berkaitan dengan keragu-raguan atas pilihan dan keputusan pembelian yang telah dilakukan. Menurut Umar (2003 : 15)ada 6 konsep umum yang dipakai untuk mengukur kepuasan pelanggan, yaitu:

Caranya, yaitu dengan menanyakan pelanggan mengenai tingkat kepuasan atau jasa yang bersangkutan serta menilai dan membandingkan dengan tingkat kepuasan pelanggan keseluruhan atau jasa yang mereka terima dari para pesaing.

2. Dimensi kepuasan pelanggan.

Prosesnya melalui empat langkah, pertama, mengidentifikasi dimensi-dimensi kunci kepuasan pelanggan. Kedua, meminta pelanggan menilai jasa perusahaan berdasarkan item – item spesifik seperti kecepatan layanan atau keramahan staf pelayanan terhadap pelanggan. Ketiga, meminta pelanggan menilai jasa pesaing berdasarkan item-item spesifik yang sama. Keempat, meminta pelanggan menentukan dimensi-dimensi yang menurut mereka ada dikelompok penting dalam menilai kepuasan pelanggan keseluruhan.

3. Konfirmasi harapan.

Pada cara ini kepuasan tidak diukur langsung, namun disimpulkan berdasarkan kesesuaian/ketidaksesuaian antara harapan pelanggan dengan kinerja actual jasa yang dijual perusahaan.

4. Kesediaan untuk merekomendasi.

Cara ini merupakan ukuran yang penting, apalagi bagi jasa yang pembelian ulangnya relatif lama, seperti jasa pendidikan tinggi.

5. Ketidakpuasan pelanggan.

Faktor – Faktor yang Mempengaruhi kepuasan Nasabah.

Banyak faktor yang mempengaruhi kepuasan nasabah yang dapat membuat nasabah kabur meninggalkan bank, baik untuk sementara waktu atau selamanya. Agar kejadian ini tidak terulangi maka seorang karyawan bank, terlebih lagi customer service harus tahu factor – faktor yang mempengaruhi nasabah merasa tidak puas dan meninggalkan Menurut Kasmir, dalam bukunya Manajemen Perbankan (2003 : 227) berikut ini ada beberapa faktor yang mempengaruhi pelayanan terhadap kepuasan pelanggan sehingga nasabah menunggalkan bank, sebagai berikut :

1. Pelayanan yang tidak memuaskan.

Banyak hal yang menyebabkan nasabah tidak puas terhadap pelayanan yang diberikan oleh seorang customer service. Nasabah merasa tidak nilayani dengan baik (dicuekin), merasa disepelekan atau tidak diperhatikan atau kadang nasabah merasa tersinggung.

2. Produk yang tidak baik.

Kelengkapan produk yang ditawarkan kurang sehingga pilihan yang sesuai dengan keinginan nasabah tidak tersedia. Produk yang ditawarkan tidak memiliki kelebihan atau keunggulan tertentu jika dibandingkan dengan produk yang ditawarkan pesaing.

3. Ingkar janji, tidak tepat waktu.

Petugas customer service tidak menepati janji seperti waktu pelayanan. Begitu juga dengan penyelesaian pekerjaan yang tidak sesuai dengan keinginan nasabah.

Biaya yang dubebankan kepada nasabah relative mahal jika dibandingkan dari bank pesaing. Hal ini juga menyebabkan nasabah meninggalkan bank yang bersangkutan.

Untuk mengatasi hal-hal tersebut diatas maka perlu diketahui cara-cara yang membuat nasabah merasa puas dan betah berurusan dengan bank yang bersangkutan, sebagai berikut :

1. Petugas customer service yang menarik dari segi penampilan dan gaya bicara yang tidak membosankan.

2. Sebagai customer service cepat tanggap keinginan nasabah dan cepat mengerjakan atau melayani nasabah. Di samping itu pelayanan yang diberikan harus benar dan tepat waktu.

3. Menyediakan ruang tunggu yang nyaman seperti ruang yang lebar, sejuk, penerangan yang cukup, dekorasi yang indah, suasana tenang, kebersihan selalu terjaga, dan nasabah selalu merasa aman.

4. Brosur yang tersedia lengkap dan mampuh menjelaskan segala sesuatu sehingga sesuai dengan keinginan.

Perlindungan Nasabah

Nasabah merupakan konsumen dari pelayanan jasa perbankan, perlindungan konsumen baginya merupakan suatu tuntutan tidak boleh diabaikan begitu saja.

Kedudukan nasabah dalam hubungannya dengan jasa perbankan, berada pada dua sisi yang dapat bergantian sesuai dengan sisi mana berada. Dilihat pada sisi pengerahan dana, nasabah yang menyimpan dananya pada bank baik sebagai penabung, deposan maupun pembeli surat berharga (obligasi atau commercial paper) maka pada saat itu nasabah berkedudukan sebagai debitur dan bank sebagai kreditur. Dalam pelayanan jasa perbankan lainnya seperti dalam pelayanan bank garansi, penyewaan save depositie box, transfer uang, dan pelayanan lainnya, nasabah mempunyai kedudukan yang berbeda pula. Tetapi dari semua kedudukan tersebut pada dasarnya nasabah merupakan konsumen dari pelaku usaha yang menyediakan jasa di sektor perbankan.

Fokus persoalan perlindungan nasabah tertuju pada ketentuan peraturan perundang-undangan serta ketentuan perjanjian yang mengatur hubungan antara bank dengan nasabah dapat terwujud dari suatu perjanjian, baik perjanjian yang berbentuk akta di bawah tangan maupun dalam bentuk otentik. Dalam konteks inilah perlu pengamatan yang baik untuk menjaga suatu bentuk perlindungan bagi konsumen namun tidak melemahkan kedudukan posisi bank, hal demikian perlu mengingat seringnya perjanjian yang dilaksanakan antara bank dengan nasabah telah dibakukan dengan suatu perjanjian baku.

menyangkut dua macam pengikatan berupa: perjanjian kredit dan perjanjian tambahan yakni erjanjian mengikuti perjanjian pokok berupa suatu perjanjian penjaminan.

Lembaga perbankan adalah lembaga yang mengandalkan kepercayaan masyarakat. Dengan demikian guna tetap mengekalkan kepercayaan masyarakat terhadap bank, pemerintah berusaha melindungi masyarakat dari tindakan lembaga, ataupun oknumnya yang tidak bertanggungjawab, dan merusak sendi kepercayaan masyarakat. Bank Indonesia sebagai pelaksana otoritas moneter mempunyai peranan yang besar dalam usaha melindungi, dan menjamin agar nasabah tidak mengalami kerugian akibat tindakan bank yang salah. Hal-hal yang menyangkut dengan usaha perlindungan nasabah diantaranya berupa laporan dan data-data yang merupakan bahan informasi. Bank Indonesia sebagai otoritas pengawas industri perbankan berkepentingan untuk meningkatkan perlindungan terhadap kepentingan nasabah dalam hubungannya dengan bank.

Berbagai regulasi dalam bidang perbankan mengenai perlindungan nasabah bank diantaranya adalah Penerbitan Peraturan Bank Indonesia (PBI) No. 7/6/PBI/2005 tanggal 20 Januari 2005 tentang “Transparansi Informasi Produk Bank dan Penggunaan Data Pribadi Nasabah” dan PBI No. 7/7/PBI/2005 tanggal 20 Januari 2005 tentang “Penyelesaian Pengaduan Nasabah” dan PBI No.8/5/PBI/2006 tanggal 30 Januari 2006 tentang “Media Perbankan”.

maupun tidak optimalnya pelaksanaan dari Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen yang mensyaratkan adanya keseimbangan perlindungan kepentingan konsumen dan pelaku usaha sehingga tercipta perekonomian yang sehat, dalam konteks ini termasuk dalam hubungan antara bank sebagai pelaku usaha dengan nasabahnya.

Mengingat pentingnya perlindungan nasabah tersebut, Bank Indonesia menetapkan upaya perlindungan nasabah sebagai salah satu pilar dalam Arsitektur Perbankan Indonesia (API). API merupakan suatu kerangka dasar sistem perbankan Indonesia yang terdiri dari enam pilar, bersifat menyeluruh dan memberikan arah, bentuk dan tatanan pada industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan.

Arah kebijakan pengembangan industri perbankan tersebut dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional.

Enam pilar dalam API adalah: 1. Struktur perbankan yang sehat 2. Sistim pengaturan yang efektif

3. Sistim pengawasan yang independen dan efektif 4. Industri perbankan yang kuat

Upaya perlindungan nasabah dalam Pilar ke VI API dituangkan dalam empat aspek yang terkait satu sama lain dan secara bersama-sama akan dapat meningkatkan perlindungan dan pemberdayaan hak-hak nasabah. Empat aspek tersebut adalah:

1. Penyusunan standar mekanisme pengaduan nasabah; 2. Pembentukan lembaga mediasi perbankan;

3. Penyusunan standar transparansi informasi produk 4. Peningkatan edukasi untuk nasabah.

Program penyusunan mekanisme pengaduan nasabah di bank dan program pembentukan lembaga mediasi independen ditujukan untuk mengatasi permasalahan antara nasabah dengan bank yang saat ini sudah terjadi, sedangkan program penyusunan standar transparansi informasi produk perbankan ditujukan sebagai sarana awal untuk mencegah timbulnya permasalahan antara nasabah dengan bank. Khusus untuk program edukasi nasabah, pelaksanaannya dirasakan perlu diperluas hingga mencakup mereka yang belum dan akan menjadi nasabah bank agar pada saat pertama kali berhubungan dengan bank para calon nasabah tersebut sudah memiliki informasi yang cukup mengenai kegiatan usaha serta produk dan jasa bank.

BAB III

METODE PENELITIAN

Metodologi penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguju hipotesis penelitian. Dalam mengumpulkan data yang diperlukan untuk menyusun skripsi ini, metode penelitiannya adalah sebagai berikut :

3.1.Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa tingkat kepuasan masyarakat terhadap pelayanan Perbankan.

3.2.Penentuan Populasi dan Sampel

Dalam penelitian ini yang menjadi populasi penelitian adalahseluruh nasabah PT Bank BCA cabang Medan Fair Medan.Jumlah seluruh nasabah di PT Bank BCA cabang Medan Fair adalah 9.271 orang.Jumlah nasabah yang akan dijadikan sampel penelitian sebanyak 100 orang. Hal ini berdasarkan perhitungan dengan rumus Slovin (Umar, 2000). Perhitungannya adalah sebagai berikut :

n = 2

e = persentase kelonggaran kesalahan (10%)

3.3.Metode Pengambilan Sampel

Prosedur pengambilan sampel atau responden dalam penelitian ini menggunakan teknik simple random sampling. Menurut (Nazir, 1999) bahwa pokok pengambilan dari simple random sampling adalah semua anggota populasi mempunyai peluang yang sama untuk masuk menjadi anggota sampel.

Pengambilan sampel penelitian dari populasi nasabah tabungan, deposito, dan giro dilakukan secara acak. Pengertian acak adalah bahwa setiap nasabah yang berada pada setiap kelompok sama-sama berpeluang untuk terpilih menjadi responden atau sampel penelitian.Caranya yaitu dengan menyesuaikan angka acak yang telah diperoleh dengan urutan nasabah yang mengantri di PT Bank BCA cabang Medan Fair Medan. 3.4 Jenis dan Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam menyelesaikan tugas akhir ini maka jenis data yang dipakai adalah :

1. Data Primer

Data primer yaitu data yang diperoleh secara langsung dari pihak pertama yang menjadi objek penelitian.Data primer dalam penelitian ini diperoleh dari wawancara dan juga pengisian kuisioner terhadap para nasabah yang di jadikan sampel.

2. Data Sekunder

Sedangkan teknik pengumpulan data dalam penelitian ini adalah : 1. Kuisioner

Para nasabah yang menjadi responden atau sampel dalam penelitian ini, diajukan lembaran kuisioner.Hal ini dilakukan untuk memperoleh informasi mengenai pendapat nasabahmengenai kualitas pelayanan yang diberikan karyawan PT Bank BCA cabang Medan Fair Medan.

2. Wawancara

Pada perolehan ini dilakukan wawancara kepada para nasabah untuk menggali informasi yang lebih mendalam mengenai saran atau keluhan nasabah secara langsung.

Pertanyaan yang diajukan adalah sebagai berikut :

a. Apakah Bapak/Ibu/Saudara puas terhadap pelayanan yang diberikan oleh PT. Bank BCA cabang Medan Fair Medan ini ?

3.5.Identifikasi Variabel

Variabel-variabelyang terdapat pada variabel kualitas pelayanan adalah variabel bebas (independent) yang dinotasikan dengan X yakni kualitas pelayanan

(SERVQUAL) dan variabel tergantung (dependent) yang dinotasikan dengan Y yakni kepuasan pelanggan.

1) Realiability (X) yaitu kemampuan perusahaan untuk memeberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya, diukur dengan enam indikator, yaitu:

1. Bank selalu memenuhi pelayanan yang dijanjikan. 2. Bank memberikan perhatian terhadap masalah nasabah. 3. Bank tidak pernah membuat kesalahan dalam pelayanan. 4. Bank menyelesaikan pelayanan tepat waktu.

5. Bank tidak pernah membuat kesalahan dalam pencatatan keuangan. 6. Nasabah tidak pernah menunggu lebih dari lima menit.

2) Responsiveness (X2)yaitu untuk membantu dan memberi pelayanan yang cepat (responsif) dan tepat kepada pelanggan,dengan penyampaian informasi yang jelas, diukur dengan lima indikator, yaitu :

1. Karyawan bank selalu bersedia membantu nasabah. 2. Satpam selalu bersedia membantu nasabah.

3. Lokasi ATM mudah dijangkau.

4. Bank memiliki jaringan ATM yang tersebar luas.

5. Nasabah tidak dibiarkan menunggu lebih dari 3 kali dering telepon untuk pelayanan.

3) Assurance (X3) yaitu pengetahuan, kesopansantunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan, diukur dengan empat indikator, yaitu :

1. Nasabah merasa aman melakukan transaksi dengan bank.

3. Karyawan bank mampu menjawab semua pertanyaan nasabah. 4. Nasabah selalu merasa aman melakukan transaksi melalui ATM.

4) Empathy (X4) yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan pelanggan, diukur dengan lima indikator, yaitu :

1. Bank selalu memberi informasi terbaru tentang produk dan pelayanannya. 2. Bank memiliki jam pelayanan yang sesuai dengan kebutuhan nasabah. 3. Dalam memberi pelayanan, karyawan bank tidak lupa menyebut nama

nasabah.

4. Nasabah yang kepentingannya lebih diutamakan oleh bank. 5. Pada ATM yang rusak selalu terdapat pengumuman.

5) Tangibles (X5) yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya dalam bukti nyata dari pelayanan yang diberikan oleh pemberi jasa, diukur dengan empat indikator, yaitu :

1. Jenis formulir tersedia dan nasabah tidak mengalami kesulitan mengisinya. 2. Karyawan bank memiliki penampilan yang rapi dan profesional.

3. Ruang tunggu bank bersih dan nyaman dan peralatan yang modern. 4. ATM selalu dalam keadaan siap 24 jam.

tinggi skala yang dipilih, makin tinggi persepsi nasabah akan nilai dari dimensi kualitas pelayanan.

Kepuasan nasabah merupakan tingkat perasaan dimana seseorang menyatakan hasil perbandingan atas kinerja produk atau jasa yang diterima.

3.5 Komposisi Responden Berdasarkan Sumber Informasi No. Sumber Informasi Jumlah Responden

(Orang)

Persentase (%)

1. Keluarga/Kerabat 60 22.55

2. Pamflet 46 17.45

3. Majalah/Koran 55 20.73

4. Televisi 105 39.27

Jumlah 266 100

Dari Data diatas dapat diketahui bahwa mayoritas responden memperoleh informasi melalui televisi sebanyak 105 orang atau 39,27% hal ini menunjukkan bahwa informasi yang lebih jelas secara audio visual mampu mempengaruhi minat responden untuk menjadi nasabah.

3.6. Uji Validitas Dan Reliabilitas Kuisioner

1. Uji Validitas

Menurut (Arikunto, 2002) analisis validitas merupakan analisis terhadap suatu ukuran yang menunjukkan tingkat-tingkat kevalidan atau kesasihan suatu kuisioner. Suatu instrumen yang valid mempunyai nilai valid jika mampu mengukur apa yang diinginkan dan dapat mengungkapkan data dari variabel yang diteliti secara tepat. Tinggi rendahnya validitas instrumen menunjukkan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang validitas yang dimaksud.

Dalam penelitian ini, pengujian validitas dilakukan dengan menggunakan Metode

Product Moment. Rumusnya adalah sebagai berikut :

ryx =

Sumber : (Arikunto, 2002) Keterangan :

ryx = koefisien product moment

Xi = skor responden i pada pertanyaan X Yi = skor total pertanyaan responden i n = jumlah responden

Nilai dari ryx yang didapatkan kemudian dibandingkan dengan nilai rtabel.Jika nilai ryx lebih besar dari nilai rtabel maka instrumen tersebut valid sebaliknya jika nilai ry x lebih kecil dari nilai rtabel maka instrumen tersebut tidak valid (Sugiyono, 2005). 2. Reliabilitas

instrument tersebut sudah baik (Arikunto, 2002). Dalam penelitian ini pengujian reliabilitas menggunakan metode Alpha Cronbach’s. Rumusnya adalah sebagai berikut :

Sumber : (Arikunto, 2002) Keterangan :

r11 = reliabilitas instrument (Cronbach’s Alpha) k = banyaknya butir pertanyaan

Σσ2

q = jumlah varians butir pertanyaan σt = varians total

Nilai dari r11 yang didapatkan kemudian dibandingkan dengan nilai rtabel.Jika nilai r11 lebih besar dari nilai rtabel maka instrumen tersebut reliabel, sebaliknya jika nilai r11 lebih kecil dari nilai rtabel maka instrumen tersebut tidak reliabel (Sugiyono, 2005). 3.7. Metode Analisis Data

Dalam penelitian ini terdapat 3 metode analisis, yaitu analisis deskriptif,Customer Satisfaction Index (CSI) dan Impotance Performance Analysist(IPA). Penjelasan dari masing-masing metode tersebut adalah sebagai berikut :

1. Analisis deskriptif

Medan. Data-data yang diolah dengan analisis deskriptif ini kemudian akan ditampilkan dalam bentuk tabel.

2. Customer satisfaction index (CSI)

Customer satisfaction index atau yang lebih dikenal dengan indeks kepuasan konsumen merupakanmetodeyang menggunakan indeks untuk mengukur tingkat kepuasan konsumen berdasarkan atribut-atribut tertentu.Atribut yang diukur dapat berbeda untuk masing-masing industri, bahkan untuk masing-masing perusahaan.Hal ini tergantung pada kebutuhan informasi yang ingin didapatkan perusahaan terhadap konsumen (Massnick, 1997).

Menurut (Irawan, 2004) terdapat empat langkah dalam perhitungan Customer Satisfaction Index (CSI), yaitu :

(1) Menentukan Mean Importance Score (MIS) dan Mean Satisfaction Score (MSS) Nilai ini berasal dari rata-rata tingkat kepentingan dan kinerja tiap responden :

MIS =

Yi = nilai kepentingan atribut ke-i Xi = nilai kinerja atribut ke-i (2) Membuat Weight Factors (WF)

Di mana :

p = jumlah atribut kepentingan (k = 23) I = atribut bauran pemasaran ke-i (3) Membuat Weight Score (WS)

Bobot ini merupakan perkalian antara Weight Factor (WF) dengan rata-rata tingkat kepuasan (Mean Satisfaction Score = MSS).

WSi = WFi x MSSi Di mana :

i = Atribut bauran pemasaran ke-i

(3) Menentukan Customer Satisfaction Index (CSI)

CSI =

3.8 Impotance Performance Analysist (IPA)

Menurut (Rangkuti, 2003) salah satu alat analisis yang dapat digunakan untuk menganalisis kepuasan konsumen terhadap kinerja perusahaan adalah dengan metode

Impotance Performance Analysist (IPA). Metode ini merupakan suatu teknik penerapan yang mudah untuk mengukur atribut dari tingkat kepentingan dan tingkat pelaksanaan itu sendiri yang berguna untuk pengembangan program pemasaran yang efektif.