SKRIPSI

PENGARUH AKUNTANSI INFLASI TERHADAP LAPORAN KEUANGAN DALAM RANGKA PEMBERIAN KREDIT BANK PADA

PT BANK RAKYAT INDONESIA (PERSERO),Tbk

OLEH :

RIZKY RAESKA KARISSA 080522151

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh Akuntansi Inflasi

Terhadap Laporan Keuangan Dalam Rangka Pemberian Kredit Bank Pada PT Bank

Rakyat Indonesia (Persero) Tbk” adalah benar hasil karya saya sendiri dan judul

dimaksud belum pernah dipublikasikan atau diteliti oleh mahasiswa lain dalam

konteks penulisan skripsi Program S1 Ekstensi Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas, benar apa adanya dan apabila di kemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan

Universitas Sumatera Utara.

Medan, 25 April 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Alhamdulillahirabbil’alamin, setinggi puja dan sedalam syukur penulis

haturkan kehadirat Allah SWT atas rahmat, hidayah dan pertolonganNya yang tiada

henti-hentinya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat beriring

salam penulis haturkan kepada Rasulullah SAW yang telah memberikan syafaatnya

bagi kita semua. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat

guna memperoleh gelar Sarjana Ekonomi Universitas Sumatera Utara. Adapun judul

skripsi ini adalah “Pengaruh Akuntansi Inflasi Terhadap Laporan Keuangan Dalam

Rangka Pemberian Kredit Bank Pada PT Bank Rakyat Indonesia (Persero) Tbk.”

Dengan semua keterbatasan yang penulis miliki, maka skripsi ini tidak akan

terwujud tanpa adanya bantuan dari berbagai pihak yang telah bersedia meluangkan

waktu, tenaga, pikiran serta dukungannya baik secara moril maupun materiil. Oleh

karena itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang

tiada terhingga kepada seluruh pihak yang membantu penulis dalam menyelesaikan

skripsi ini.

1. Bapak. Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1

3. Bapak Drs. Abikusno Dharsuky, MM, Ak, selaku Dosen Pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan

dan bantuan dari awal hingga selesainya skripsi ini.

4. Ibu Dra. Sri Mulyani, MBA, Ak dan Bapak Drs. Syamsul Bahri, MM, Ak, selaku

Dosen Penguji I dan II yang telah banyak memberikan masukan dan ajaran dalam

penulisan skripsi ini.

5. Orang tua saya Djoni Soegianto dan Neny Refida yang telah mendoakan segala

yang terbaik untuk saya.

6. PT. Bank Rakyat Indonesia Jl. Putri Hijau No.2-A yang telah memberikan

kesempatan bagi penulis untuk melakukan riset dan memperoleh data dari pihak

bank.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata penulis berharap

semoga skripsi ini menjadi bahan bacaan yang bermanfaat bgai pembaca.

Medan, 25 April 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh akuntansi inflasi terhadap laporan keuangan dalam rangka pemberian kredit bank pada PT Bank Rakyat Indonesia dan bagaimana prosedur pemberian kreditnya.

Dalam penelitian ini, data yang digunakan adalah laporan keuangan debitur yang mengajukan kredit pada PT Bank Rakyat Indonesia. Pengumpulan data menggunakan teknik dokumentasi dan kepustakaan yaitu mengumpulkan bahan dan data yang berhubungan dengan pokok bahasan yang dikutip dari berkas-berkas bank yang berhubungan dengan laporan keuangan debitur dan sumber-sumber lain yang menambah keakuratan data.

Hasil penelitian menunjukkan bahwa Tingkat inflasi dikaitkan dengan suku bunga pinjaman yang berarti akan meningkatkan beban bunga bagi debitur. Tingkat inflasi mempunyai pengaruh positif terhadap besarnya jumlah pemberian kredit. Analisis yang dilakukan pihak BRI dalam memutuskan pemberian kredit mencangkup analisis 5C yaitu Character, Capacity, Capital, Collateral, and Condition of Economy, serta analisis kredit yang terdiri dari Aspek Hukum, Aspek Manajemen , Aspek Teknis, Aspek Pemasaran, Aspek Jaminan, dan Aspek Keuangan

ABSTRACT

Intentions of this research are examine and anylize the influence of liquidity ratio, leverage ratio, activity ratio and rentability ratio in furnishing of working capital credit in PT. Bank Rakyat Indonesia. This research observes how significant the independent variables, current ratio, debt to equity ratio, asset turn over, net profit margin, return on investment dan return on equity identified in furnishing of working capital credit. These ratios are also influenced by economy factors that make them fluctuated.

In this research, writter used debitors’ financial reporting who apply working capital credit to PT Bank Rakyat Indonesia. The result showed that debt to equity ratio, asset turn over dan return on investment partially are be able to identificate the furnishing working capital credit. Generally current ratio, debt to equity ratio, asset turn over, net profit margin, return on investment dan return on equity defend in furnishing working capital credit.

DAFTAR ISI

Kata Pengantar

Abstrak

Daftar Isi

BAB I Pendahuluan ……….. 1

A. Latar Belakang ………. 1

B. Perumusan Masalah ……….. 5

C. Tujuan dan Manfaat Penelitian ………. 5

D. Hipotesa ... 6

E. Kerangka Konseptual ... 7

BAB II Tinjauan Pustaka ... 9

A. Laporan Keuangan ... 9

1. Pengertian Laporan Keuangan ... 9

2. Tujuan dan Manfaat Laporan Keuangan ... 10

3. Unsur-unsur Laporan Keuangan ……….. 13

4. Laporan Keuangan dan Keputusan Kredit ... 14

B. Kredit ... 15

2. Fungsi dan Jenis Kredit ... 17

3. Mekanisme dan Prosedur Kredit ... 20

4. Prosedur Pemberian Kredit ... 22

C. Inflasi ... 23

1. Pengertian Inflasi ... 23

2. Penggolongan Inflasi ... 24

3. Kebijakan Untuk Mengatasi Inflasi ... 25

D. Tinjauan Penelitian Terdahulu ... 28

BAB III Metode Penelitian ... 29

A. Jenis Penelitian ... 29

B. Jenis Data ... 29

C. Teknik Pengumpulan Data ... 30

D. Metode Analisis Data ... 30

E. Tempat dan Waktu Penelitian ... 31

BAB IV Hasil Penelitian ... 32

A. Data Penelitian ... 32

1. Sejarah Berdirinya PT BRI ... 32

2. Bidang Usaha yang dijalankan PT BRI ... 33

4. Prosedur Pemberian Kredit ... 40

B. Analisis Hasil Penelitian ... 50

BAB V Kesimpulan dan Saran ... 57

A. Kesimpulan ... 57

B. Saran ... 58

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1. Kerangka Konseptual ... 7

Gambar 4.1 Skema prosedur pemberian fasilitas kredit pada PT BRI

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ……… 32

Tabel 3.1 Jadwal Penelitian ……… 35

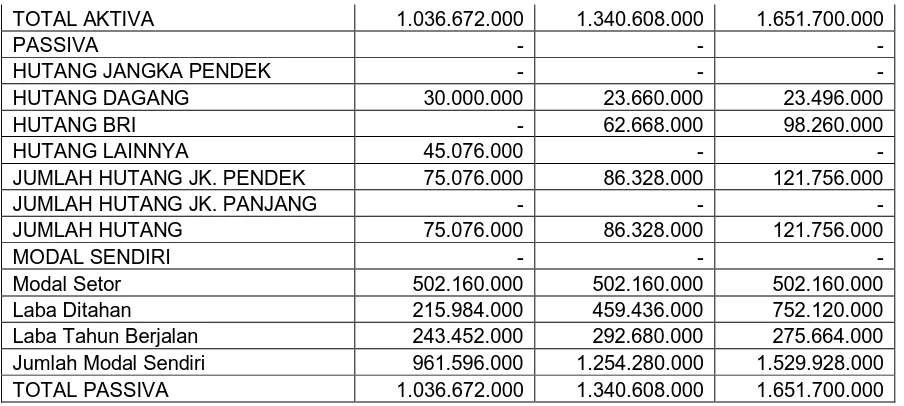

Tabel 4.1. Neraca ... ……….. 56

Tabel 4.2. Laporan Laba Rugi ……….…..………. 57

Tabel 4.3. Laporan Arus Kas ……….. 57

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Prosedur Pemberian Kredit PT BRI ………..…….. 68

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh akuntansi inflasi terhadap laporan keuangan dalam rangka pemberian kredit bank pada PT Bank Rakyat Indonesia dan bagaimana prosedur pemberian kreditnya.

Dalam penelitian ini, data yang digunakan adalah laporan keuangan debitur yang mengajukan kredit pada PT Bank Rakyat Indonesia. Pengumpulan data menggunakan teknik dokumentasi dan kepustakaan yaitu mengumpulkan bahan dan data yang berhubungan dengan pokok bahasan yang dikutip dari berkas-berkas bank yang berhubungan dengan laporan keuangan debitur dan sumber-sumber lain yang menambah keakuratan data.

Hasil penelitian menunjukkan bahwa Tingkat inflasi dikaitkan dengan suku bunga pinjaman yang berarti akan meningkatkan beban bunga bagi debitur. Tingkat inflasi mempunyai pengaruh positif terhadap besarnya jumlah pemberian kredit. Analisis yang dilakukan pihak BRI dalam memutuskan pemberian kredit mencangkup analisis 5C yaitu Character, Capacity, Capital, Collateral, and Condition of Economy, serta analisis kredit yang terdiri dari Aspek Hukum, Aspek Manajemen , Aspek Teknis, Aspek Pemasaran, Aspek Jaminan, dan Aspek Keuangan

ABSTRACT

Intentions of this research are examine and anylize the influence of liquidity ratio, leverage ratio, activity ratio and rentability ratio in furnishing of working capital credit in PT. Bank Rakyat Indonesia. This research observes how significant the independent variables, current ratio, debt to equity ratio, asset turn over, net profit margin, return on investment dan return on equity identified in furnishing of working capital credit. These ratios are also influenced by economy factors that make them fluctuated.

In this research, writter used debitors’ financial reporting who apply working capital credit to PT Bank Rakyat Indonesia. The result showed that debt to equity ratio, asset turn over dan return on investment partially are be able to identificate the furnishing working capital credit. Generally current ratio, debt to equity ratio, asset turn over, net profit margin, return on investment dan return on equity defend in furnishing working capital credit.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia adalah salah satu negara berkembang. Masalah umum yang sering

dihadapi negara berkembang adalah tingginya tingkat inflasi. Sejak krisis moneter

tahun 1998, harga-harga di pasaran cenderung naik. Tahun 2007 saja tingkat inflasi di

Indonesia adalah 6,59 %. Hal ini bisa diartikan bahwa aktiva yang dimiliki harganya

akan berkurang sebesar 6,59% sedangkan pendapatan dinilai terlalu tinggi sebesar

angka yang sama. Inflasi merupakan masalah yang penuh perhatian di negara

manapun. Sebagai contoh, inflasi dapat mengakibatkan meremehkan akun neraca

(yaitu persediaan) dan biaya (yaitu penyusutan). Dalam lingkungan pinjaman kredit,

inflasi dapat mempengaruhi keputusan untuk meminjamkan kredit.

Laporan keuangan merupakan informasi yang penting bagi pengguna laporan

keuangan dalam rangka menilai kinerja keuangan perusahaan secara keseluruhan.

Informasi laporan keuangan dianggap memiliki nilai kualitas informasi jika

memenuhi dua unsur yaitu dapat diandalkan (reliable) dan relevan bagi pengguna

laporan keuangan.

Sebagai lembaga keuangan, bank memiliki fungsi pokok berupa

kepada pihak lain, juga menjamin keamanan uang masyarakat yang disimpan tersebut

dari resiko hilang, kebakaran, dan lain-lain. Bank memperoleh sebagian besar

dananya berasal dari simpanan masyarakat berupa giro, deposito, tabungan dan

sebagainya yang mana dana yang telah dihimpun tersebut disalurkan kembali kepada

masyarakat, terutama pada dunia usaha dalam bentuk fasilitas kredit. Dalam hal ini,

bank memperoleh pendapatan atau penghasilan dari perbedaan tingkat suku bunga

yang berlaku pada saat itu, yaitu antara tingkat bunga yang dibebankan atas kredit

yang diberikan bank kepada debitur dengan tingkat bunga yang diberikan bank atas

uang yang disimpan pada bank tersebut.

Pada saat sekarang ini banyak sekali jenis fasilitas kredit yang ditawarkan

pihak bank. masyarakat dan dunia usaha. Penggolongan jenis fasilitas kredit itu

misalnya dapat dilihat dari segi jangka waktu lamanya kredit yang diberikan, sifat

kredit itu sendiri dan lain sebagainya.

Aktivitas kredit adalah aktivitas yang dominan , hal ini dapat diketahui pada

neraca suatu bank yang memperlihatkan persentase kreditnya terbesar dibanding

dengan seluruh aktiva. Dominasi tersebut menyebabkan pendaptan bunga merupakan

pendapatan yang menonjol dari seluruh pendapatan bank. Disisi lain kredit memiliki

resiko yang tinggi sehingga kerugian mungkin dapat terjadi, misalnya kredit macet

dan likuidasi. Oleh karena itu, bank harus memegang teguh prinsip kehati-hatian.

Bank harus menghindari terjadinya tunggakan bunga, tidak meningkatkan beban

Keputusan pemberian kredit pada umumnya berdasarkan pada analisa kredit

yang dilakukan pada saat pengajuan permintaan kredit oleh nasabah. Pada dasarnya

ada dua jenis analisa yang dapat dilakukan, yaitu analisa terhadap data kualitatif dan

analisa data kuantitatif. Pada analisa kuantitatif, bank berusaha mengukur sejauh

mana kemampuan nasabah (perusahaan) dalam mengembalikan pokok pinjaman dan

membayar bunga. Yang menjadi tolak ukur dari analisa tersebut adalah analisa rasio

keuangan yang diperoleh dengan cara menganalisa laporan keuangan perusahaan dan

menggunakan metode analisa horizontal yaitu membandingkan rasio-rasio yang sama

dari dua periode atau lebih. analisa data kualitatif, dimana bank berusaha mengukur

dan mensurve langsung untuk mendapatkan informasi calon nasabah yang ingin

mendapatkan pinjaman kredit

Laporan keuangan dapat membantu pihak bank untuk memperoleh gambaran

mengenai kondisi keuangan perusahaan yang akan dibiayai dan menjadi sumber

informasi penting sebagai salah satu bahan pertimbangan dalam mengambil

keputusan pemberian kredit.

Penyaluran kredit kepada nasabah yang membutuhkan kredit (debitur) harus

melalui suatu prosedur yang harus dilakukan secara professional dan hati-hati,

dimana prosedur tersebut mungkin berbeda antara suatu bank dengan bank lainnya.

Namun secara umum dijelaskan bahwa tahap-tahap penyaluran kredit terdiri dari

wawancara dengan calon debitur, analisa laporan keuangan, penilain jaminan,

pemeriksaan dokumen-dokumen hokum dan tahap memutuskan kredit yang biasanya

juga sangat dipengaruhi oleh keadaan perekonomian negara yang cendrung

digambarkan dalam bentuk inflasi.

Sumatera utara merupakan provinsi yang sedang mengalami perkembangan

dan pertumbuhan ekonomi. Banyak usaha yang dilakukan oleh masyarakat Sumatera

Utara baik itu usaha yang tergolong besar, kecil maupun menengah. PT Bank Rakyat

Indonesia merupakan salah satu bank milik pemerintah yang tentunya tujuan utama

bukanlah mencari keuntungan, melainkan untuk kesejahteraan masyarakat,

mendukung setiap usaha yang dilakukan oleh masyarakat. Sebagaimana diketahui

bahwa sebagai provinsi yang sedang membangun perekonomian pengusaha Sumatera

Utara perlu mendapat dukungan dari semua pihak. Pihak Bank Rakyat Indonesia ini

perlu mengambil langkah-langkah yang tepat dalam hal penyaluran dananya terutama

dalam bentuk kredit. Seringkali bank dihadapi pada pilihan-pilihan yang sulit dalam

hal penyaluran dananya karena mempertimbangkan berbagai resiko yang mungkin

terjadi dari pemberian kredit tersebut. Bank harus memperhatikan besarnya dana yang

tersedia untuk penyaluran kredit sehingga nantinya tidak terjadi masalah kekurangan

dana untuk membiayai aktivitas perbankan lainnya dan dalam rangka usaha

menghindari terjadinya resiko kredit bermasalah tanpa harus mengurangi pelayanan

terhadap nasabahnya. Selain itu juga, bank harus memperhatikan keadaan ekonomi

dan mencegah dari kegagalan jika terjadi inflasi.

Untuk mengatasi hal ini akuntansi inflasi menjadi suatu pedoman yang dapat

diandalkan dalam menganalisa laporan keuangan suatu perusahaan Berdasarkan

dengan memberi judul “Pengaruh Akuntansi Inflasi Terhadap Laporan

Keuangan Dalam Rangka Pemberian Kredit Pada PT Bank Rakyat Indonesia (Persero) Tbk”.

B. Perumusan Masalah

Dari uraian di atas, maka penulis mencoba untuk merumuskan masalah yang akan

dibahas sebagai berikut:

1. Seberapa besar pengaruh akuntansi inflasi terhadap laporan keuangan

dalam rangka pemberian kredit pada Bank BRI ?

2. Bagaimanakah prosedur pemberian kredit pada Bank BRI ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

a. Untuk menilai seberapa besar pengaruh akuntansi inflasi terhadap laporan

keuangan dalam rangka pemberian kredit bank pada Bank BRI.

b. Untuk mengetahui prosedur pemberian Kredit pada Bank Rakyat

Indonesia.

2. Manfaat Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat bermanfaat :

a. Bagi penulis, penulis dapat memperluas wawasan dan pengetahuan

b. Bagi bank, menjadi bahan pertimbangan bagi pihak pemberi kredit atau

sebagai referensi untuk mengevaluasi apakah laporan keuangan masih

berpengaruh dalam menentukan kebijakan kredit.

c. Bagi pihak lain, memberikan sumbangan pemikiran bagi pembaca yang

ingin mengetahui proses analisa kuantitatif permohonan kredit oleh bank.

D. Hipotesa

Hipotesa merupakan jawaban sementara dari hasil pembahasan terhadap

permasalahan yang menjadi objek penelitian, dimana tingkat kebenarannya masih

perlu diuji. Dari pembahasan diatas, maka penulis akan memberikan beberapa

hipotesa yang akan diuji kebenarannya melalui penelitian sebagai berikut :

1. Tingkat inflasi memberikan pengaruh yang tidak signifikan terhadap

laporan keuangan dalam pemberian kredit bank.

2. Tingkat inflasi berpengaruh negatif terhadap pemberian kredit bank.

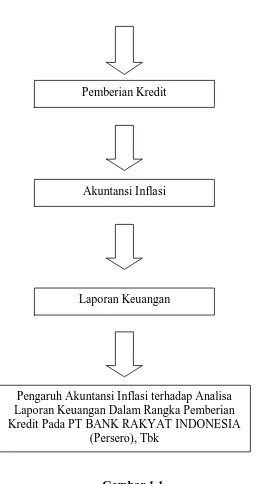

E. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual

Pengambilan keputusan pemberian kredit dapat dipengaruhi oleh beberapa faktor di

antaranya adalah tingkat inflasi. Sebelum kredit yang akan diberikan oleh Bank

kepada suatu perusahaan, bank tersebut memberikan syarat-syarat yang harus Akuntansi Inflasi

Pemberian Kredit

Pengaruh Akuntansi Inflasi terhadap Analisa Laporan Keuangan Dalam Rangka Pemberian Kredit Pada PT BANK RAKYAT INDONESIA

dipenuhi. Akuntansi inflasi terhadap laporan keuangan salah satu faktor juga yang

dilihat dan juga sebagai penentu oleh pihak bank dalam pemberian keputusan kredit.

Account Officer selaku memeriksa persyaratan kredit yang salah satunya adalah

laporan keuangan nasabah. Dengan melihat dan menilai laporan keuangan suatu

perusahaan, maka bank dapat mengetahui sehat atau tidaknya perusahaan tersebut.

Jadi tingkat suatu inflasi dan laporan keuangan perusahaan diperlukan oleh Bank

dalam menyalurkan kreditnya atau guna memenuhi keputusan informasi pihak

eksternal maupun internal perusahaan

BAB II

Tinjauan Pustaka

1. Pengertian Laporan Keuangan

Pada dasarnya laporan keuangan tidak hanya sebagai alat pengujian saja tetapi

juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan suatu

perusahaan. Dengan analisis tersebut, maka dapat membantu pihak yang

berkepentingan dalam mengambil keputusan. Jadi untuk mengetahui kondisi

keuangan suatu perusahaan serta hasil-hasil yang telah dicapai perusahaan tersebut

perlu adanya laporan keuangan perusahaan.

Laporan keuangan menurut Standar Akuntansi Keuangan (2007:2) adalah :

bagian dari proses peloparan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas (yang dapat disajikan dalam berbagai cara, seperti misalnya sebagai laporan arus kas atau laporan arus dana) dan catatan atas laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Jadi laporan keuangan inilah yang menjadi bahan informasi bagi pihak bank

sebagai salah satu bahan dalam proses pengambilan keputusan kredit, disamping

adanya data yang bersifat non keuangan sebagai informasi yang dibutuhkan bank

selaku debitur. Misalnya akta pendirian, surat-surat izin yang masih berlaku , jaminan

kredit, daftar isian yang disediakan bank organisasi dan manajemen perusahaan , data

realisasi usaha, dan data-data lainnya. Pihak-pihak yang berkepentingan terhadap

perkembangan suatu perusahaan sangatlah perlu untuk mengetahui kondisi

perusahaan. Kondisi keuangan perusahaan akan terlihat dari laporan keuangan

perusahaan yang bersangkutan.

a. Tujuan Laporan Keuangan

Tujuan utama dari laporan keuangan adalah memberikan informasi yang

berguna untuk pengambilan keputusan ekonomis .

Menurut Ikatan Akuntan Indonesia (2007:4), tujuan dari laporan keuangan

adalah :

1. menyediakan informasi yang menyangkut posisi keuangan, kinerja , serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

2. laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian Laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu.

3. laporan keuangan juga menunjukan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan padanya.

Menurut Standar Akuntansi Keuangan (2007:3), tujuan laporan keuangan

adalah : “Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi.”

Dalam pengambilan keputusan kredit, pihak bank ingin mengetahui

kemampuan perusahaan untuk mendapatkan arus kas yang akan mereka peroleh di

masa yang akan datang, membandingkan, dan menilai jumlah , waktu dan kaitannya

dengan ketidakpastian dari arus kas dimasa yang akan datang.

Pemakaian laporan keuangan meliputi investor sekarang dan investor

potensial, karyawan, pemberian pinjaman , pemasok dan kreditur usaha lainnya,

pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka

menggunakan laporan keuangan untuk memenuhi kebutuhan informasi yang berbeda.

Beberapa kebutuhan ini meliputi :

1). Investor

Penanaman modal resiko dan penagihan mereka berkepentingan dengan

resiko yang melekat serta hasil pengembangan dari investasi yang mereka

lakukan. Mereka membutuhkan informasi untuk membantu menentukan

apakah harus membeli , menahan atau menjual investasi tersebut. Pemegang

saham juga tertarik pada informasi yang memungkinkan mereka untuk

menilai kemampuan perusahaan untuk membayar deviden .

2). Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka menilai kemampuan

perusahaan dalam memeberi jasa, manfaat pensiun, dan kesempatan kerja.

3). Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan

mereka untuk memutuskan apakah pinjaman tersebut serta bunganya dapat

dibayar pada saat jatuh tempo.

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan

dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada

perusahaan dalam tenggang waktu yang lebih pendek dari pemberi pinjaman

kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan

hidup perusahaan.

5). Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan, terutama kalo mereka terlibat dalam perjanjian jangka

panjang dengan atau tergantung perusahaan.

6). Pemerintah

Pemerintah dan berbagai lembaga yang berada dikekuasaan berkepentingan

dengan alokasi sumber daya dan kerena itu berkepntingan dengan aktivitas

perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak dan sebagai dasar menyusun statistic

pendaptan nasional dan pendapatan lainya.

7). Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Misalnya, perusahaan dapat memberikan kontribusi berarti pada

perlindungan terhadap penanaman modal domestic. Laporan keuangan dapat

membantu masyarakat dengan menyediakan informasi kecendrungan dan

perkembangan terakhir kemakmuran serta rangkaian aktivitas.

3. Unsur-unsur Laporan Keuangan

Menurut Harahap dalam bukunya Teori akuntansi (2008:55) menyatakan

bahwa unsur laporan keuangan yang umum dikenal adalah :

1. Neraca menggambarkan posisi harta, hutang, dan modal pada tanggal tertentu. 2. Laba rugi menggambarkan hasil yang diterima perusahaan selama satu

periode tertentu serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut.

3. Laporan sumber dan penggunaan dana merupakan laporan pengeluaran dana perusahaan selama satu periode.

4. Laporan arus kas yang berisi tentang dari mana sumber kas diperoleh dan untuk kemana kas dipergunakan.

5. Disamping itu ada lagi laporan tambahan seperti harga pokok produksi, laporan ekuitas, laporan laba ditahan. Kemudian di lengkapi lagi catatan dan penjelasan laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan utama.

4. Laporan Keuangan Untuk Keputusan Kredit

Laporan keuangan perusahaan digunakan oleh pihak bank bertujuan untuk

memperoleh gambaran mengenai :

a. kemampuan perusahaan mereka memperoleh keuntungan,

b. struktur pendanaan operasi perusahaan,

d. efisiensi pengolahan harta perusahaan pada masa lampau.

Keempat fokus diatas mempunyai hubungan yang saling terkait antara yang

satu dengan yang lain. Sebagai contoh struktur pendanaan operasi perusahaan,

profitabilitas dan kemampuan menghasilkan dana untuk melunasi pinjaman saling

mempengaruhi. Perusahaan dengan profitabilitas rendah, tidak mudah dalam

mengumpulkan dana dalam jumlah besar. Sebaliknya perusahaan yang tidak mampu

menyediakan dana yang cukup untuk membiayai operasi perusahaan dapat

diramalkan tidak mampu mencapai hasil penjualan dan keuntungan yang memadai.

Oleh sebab itu, hasil evaluasi kondisi keuangan merupakan bahan masukan yang

sangat penting untuk mengantisipasi kemampuan perusahaan melunasi kredit.

Mengantisipasi kemampuan nasabah untuk mengembalikan kredit dengan

baik, pihak kreditur dalam hal ini analisi kredit bank bersangkutan disarankan agar

meminta nasabah untuk menyusun proyeksi arus kas mereka. Adapun dokumen

pokok yang lazim digunakan dalam evaluasi kondisi keuangan nasabah pada masa

lampau adalah neraca laporan laba/rugi perusahaan selama tiga tahun terakhir (yang

telah diaudit), serta neraca laba/rugi sementara tahun berjalan. Laporan keuangan

yang disajikan oleh akuntan publik akan mengurangi resiko bahwa perusahaan

mencoba agar labanya menggambarkan rentabilitas yang mengembirakan. Apabila

rentabilitas bagus maka perusahaan akan lebih mudah mendapatka kredit dari pihak

bank.

1. Pengertian Kredit

Kata “kredit” berasal dari bahasa yunani yaitu credere yang artinya “percaya”.

Bila dihubungkan dengan bank selaku kreditur percaya meminjamkan sejumlah uang

kepada nasabah/debitur, karena debitur dapat dipercaya kemampuannya untuk

membayar lunas pinjamannya setelah jangka waktu yang telah ditentukan.

Dalam undang-undang pokok perbankan No. 10 tahun 1998, pengertian kredit

adalah ;

“ penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

Dari defenisi tersebut dapat ditarik kesimpulan :

1. Ada perjanjian

Pemberian kredit didasarkan pada suatu perjanjian yang saling mempercayai

bahwa kedua belah pihak akan memenuhi kewajibannya masing-masing.

2. Kesepakatan

Dalam pemberian kredit ini tergantung kesepakatan pelunasan utang dan

bunga akan diselesaikan dalam jangka waktu yang telah disepakati bersama.

3. Adanya penyerahan uang

Kredit timbul karena adanya penyerahan uang atau dapat juga barnag yang

dalam hal ini pihak bank akan memperoleh suatu tambahan nilai dari pokok

pinjaman tersebut sebagai pendapatan dari bank yang bersangkutan.

4. Adanya faktor resiko

Setiap usaha dilakukan, lebih-lebih lagi dalam kegiatan bisnis akan selalu

dihadapkan dengan berbagai bentuk resiko. Pada umumnya profit yang

diperoleh akan senantiasa berbanding lurus dengan tingkat resiko yang

dihadapi. Semakin besar tingkat resiko dari suatu bisnis maka akan semakin

besar pula tingkat keuntungan yang diperoleh. Demikian juga dengan dalam

persetujuan pemberian kredit terkandung resiko yang terlebih dahulu

dipahami dalam proses perencanaan kredit, apakah resiko tesebut tergolong

resiko yang dapat dikendalikan atau resiko liar.

Dari rumusan diatas, dapat dikemukan bahwa kredit ini merupakan perjanjian pinjam

memijam uang antara bank sebagai kreditur dan nasabah sebagai debitur. Dalam

perjanjian ini, bank sebagai pemberi kredit percaya terhadap nasabahnya dalam

jangka waktu yang telah disepakatinya akan dikembalikannnya (dibayar) lunas.

2. Fungsi dan Jenis Kredit

Fungsi kredit perbankan dalam kegiatan perekonomian dan perdagangan

adalah :

Kredit yang diberikan dapat melalui cek dan giro bilyet sehingga membantu

lalu lintas uang.

2. Dapat meningkatkan daya guna uang

Para pemilik uang dapat menyimpan uang di bank dan uang tersebut oleh

bank dipinjamkan kepada nasabah yang membutuhkan.

3. Dapat meningkatkan daya guna barang

Dengan mendapatkan kredit para pengusaha dapat mempergunakan untuk

membeli bahan baku yang lebih bermutu yang akan meningkatkan produksi

sehingga daya guna barang itu meningkat.

4. Kredit merupakan salah satu stabilitas ekonomi

Dengan kredit yang diberikan, dapat digunakan untuk mendorong

meningkatkan usaha seperti ekspor sehingga akan meningkatkan pendapatan

masyarakat dan dalam hal ini bisa menjadi alat stabilitas ekonomi nasional.

5. Dapat meningkatkan kegairahan usaha

Dengan pinjaman kredit para pengusaha yang mempunyai masalah dengan

dana yang digunakan untuk meningkatkan usaha , dapat diatasi dengan

pinjaman kredit.

6. Dapat meningkatkan pemerataan pendapatan

Dengan meningkatnya kemauan dan berusaha dikalangan pengusaha yang

terbantu melalui pinjaman kredit maka akan meningkatkan atau menaikan

pendapatan masyarakat sehingga secara langsung dapat meningkatkan

7. Kredit sebagai alat ukur untuk meningkatkan hubungan internasional

Kreditur tidak hanya memberikan kreditnya didalam negeri tetapi juga diluar

negeri sehingga dapat terjadi hubungan antar negara.

Secara umum jenis kredit adalah sebagai berikut :

1. Penggolongan berdasarkan jangka waktu

a. Kredit jangka pendek

Kredit jangka pendek adalah kredit yang jangka waktunya tidak

melebihi satu tahun .

b. Kredit jangka menengah

Kredit jangka menengah adalah kredit yang mempunyai jangka waktu

antara satu sampai tiga tahun.

c. Kredit jangka panjang

Kredit jangka panjang adalah kredit yang mempunyai jangka waktu

diatas tiga tahun.

2. Penggolongan kredit berdasarkan tujuan penggunaannya

a. Kredit Konsumtif

Kredit konsumtif adalah kredit yang diberikan kepada debitur untuk

keperluan konsumtif seperti kredit profesi, kredit perumahaan, kredit

kendaraan bermotor dan lain sebagainya.

1. Kredit investasi , yaitu kredit yang digunakan untuk membeli

barang modal atau barang-barang tahan lama seperti tanah ,

mesin dan sebagainya.

2. Kredit modal kerja, yaitu kredit yang diberikan untuk

membiayai modal lancar yang habis dalam pemakaian seperti

untuk barang dagang, bahan baku dan lain-lain.

3. Kredit Likuiditas, yaitu kredit yang diberikan dengan tujuan

untuk membantu perusahaan yang sedang kesulitan

likuiditas, misalnya kredit likuiditas dari Bank Indonesia

yang diberikan untuk bank-bank yang memiliki likuiditas

dibawah bentuk uang.

3. Mekanisme dan Prosedur Kredit

Dalam pengajuan kredit kepada bank, perusahaan harus melakukan

tahapan-tahapan dalam pemohonan kredit. Perusahaan perlu mempersiapkan data-data yang

diperlukan sebagai informasi yang dibutuhkan oleh bank selaku kreditur. Adapun

informasi dan data-data yang dibutuhkan meliputi :

1. Akta pendirian

Fotokopi akte pendirian dan akte perubahan perusahaan. akte pendirian yang

akta-akta ini dapat diketahui pihak-pihak yang dapat mengikatkan diri dengan

pihak ketiga dan jumlah saham yang telah disetor. Akte pendirian dan akte

perubahan hanya diperlukan pada perusahaan firma/CV, perseroan terbatas,

perusahaan Negara , yayasan dan koperasi.

2. Surat kuasa sehubungan dengan hak subsitusi

Surat kuasa ini hanya diperuntungkan bagi perusahaan bukan perseorangan

3. Surat-surat izin yang masih berlaku

Surat-surat izin yang dimaksud adalah bisa dalam bentuk :

a. Surat izin usaha perdagangan (SIUP)

b. Surat izin usaha pemborongan Pekerjaan (SIPP)

c. Undang-undang gangguan

d. Surat izin industri

e. Surat izin lainnya.

4. Daftar isian yang disediakan oleh bank

Bila ada daftar isian ng disediakan oleh bank maka perusahaan harus mengisi

lengkap daftar isi tersebut dan ditandatangani oleh pihak yang berwenang

5. Jaminan Kredit

Jaminan kredit adalah fotocopy surat bukti kepemilikan aktiva tetap (tanah,

bangunan, kendaraan dan lain-lain) yang dimiliki oleh perusahaan.

6. Organisasi Manajemen perusahaan

7. Data realisasi perusahaan

9. Data lainnya.

Data lainnya adalah data atau informasi positif lainnya yang dimiliki oleh

perusahaan yang akan menambah kredibilitas perusahaan dimata bank.

10. Data yang bersifat keuangan

Data-data yang diperlukan oleh perusahaan yang bersifat keuangan adalah

laporan keuangan. Penyampaian laporan keuangan sangat penting karena

merupakan analisis inti dalam persetujuan kredit. Laporan keuangan yang

biasanya dibutuhkan untuk analisis adalah :

a. Laporan laba/rugi

b. Neraca

c. Arus kas

4. Prosedur Pemberian Kredit

Bank memerlukan informasi tentang data-data yang dimiliki calon penerima

kredit. Data-data tersebut penting bagi bank untuk menilai keadaan dan kemampuan

nasabah sehingga menumbuhkan kepercayaan bank dalam memberikan kredit.

Pihak bank dapat dengan baik menjawab dan mengambil keputusan atas

masalah-masalah yang dihadapi dalam proses pemberian kredit. Analisis ini perlu

dilakukan secara kritis baik melalui pendekatan kualitatif maupun kuantitatif terhadap

semua aspek. Proses analisis dapat dilakukan oleh seorang staff yang mempunyai

dalam bentuk tim analisis yaitu sekelompok orang yang terdiri dari berbagai disiplin

ilmu keahlian , profesi yang merumuskan suatu bentuk analisis terhadap permohonan

kredit, sehingga terdapat berbagai pertimbangan dalam pengambilan keputusan

pemberian kredit kepada calon debitur.

Informasi bank menunjukan bahwa bank yang akan memproses permintaan

kredit meminta informasi ke bank lain dari Credit Information Center Bank Indonesia

tentang financial standing dari calon debitur. Dari jawaban informasi bank tersebut

dapat diketahui bonafiditas dari calon debitur, apakah performance cukup baik atau

masuk dalam daftar hitam dan apakah yang bersangkutan juga sedang memperoleh

fasilitas kredit dari bank lain. Bila informasi yang diperoleh cocok dengan keterangan

lisan calon debitur berarti karakter dari calon debitur baik dan tidak demikian jika

sebaliknya.

C. Akuntansi Inflasi 1. Pengertian Inflasi

Bila perekomonian di suatu negara mencapai tingkat perkembangan yang

lebih cepat atau tinggi dari tingkat pertumbuhan yang dibutuhkan, maka

perekonomian tersebut kemungkinan akan mengalami inflasi. Inflasi adalah suatu

proses ketidak seimbangan yang dinamis yaitu tingkat harga yang terus menerus

mengalami kenaikan selama periode tertentu. Inflasi adalah suatu proses kenaikan

tingkat harga yang terjadi terus menerus dan pada arah yang tetap naik, yang

Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan

terus-menerus (kontinu) berkaitan dengan mekanisme pasar dapat disebabkan oleh berbagai

faktor, antara lain, konsumsi masyarakat yang meningkat atau adanya ketidak

lancaran distribusi barang. Dengan kata lain, inflasi juga merupakan proses

menurunnya nilai

peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang

dianggap tinggi belum tentu menunjukan inflasi. Inflasi dianggap terjadi jika proses

kenaikan harga berlangsung secara terus-menerus dan saling

pengaruh-mempengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan

persediaan

Ada tiga hal yang perlu ditekankan dari inflasi , yaitu :

1. adanya kecendrungan harga-harga untuk meningkatkan, yang berarti bisa saja

tingkat harga yang terjadi pada waktu tertentu turun atau naik dibandingkan

dengan sebelumnya, tetapi tetap menunjukkan tedensi yang meningkat.

2. Bahwa kenaikan tingkst harga tersebut berlangsung secara terus menerus yang

berarti tidak hanya berlangsung dalam satu waktu saja, akan tetapi bisa

beberapa waktu lamanya.

3. Bahwa tingkat harga yang dimaksud disini adalah tingkat harga umum, yang

berarti tingkat harga yang mengalami kenaikan itu bukan hanya pada satu atau

beberapa komoditi saja, akan tetapi untuk harga barang secara umum.

Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan atau desakan

biaya produksi. Inflasi tarikan permintaan (demand pull inflation) terjadi akibat

adanya permintaan total yang berlebihan sehingga terjadi perubahan pada tingkat

harga. Bertambahnya permintaan terhadap barang dan jasa mengakibatkan

bertambahnya permintaan terhadap

terhadap faktor produksi itu kemudian menyebabkan harga

meningkat. Jadi, inflasi ini terjadi karena suatu kenaikan dalam permintaan total

sewaktu perekonomian yang bersangkutan dalam situasi full employment.

Inflasi desakan biaya (cost push inflation) terjadi akibat meningkatnya biaya produksi

(input) sehingga mengakibatkan harga produk-produk (output) yang dihasilkan ikut

naik. Meningkatnya biaya produksi dapat disebabkan 2 hal,yaitu kenaikan

harga,misalnya bahan baku dan kenaikan upah/gaji, misalnya kenaikan gaji PNS akan

mengakibatkan usaha-usaha swasta menaikkan harga barang-barang.

Faktor-faktor yang menyebabkan terjadinya inflasi adalah sebagai berikut:

a. Tingkat pengeluaran agregat yang melebihi kemampuan perusahaan untuk

menghasilkan barang dan jasa

b. Tuntutan kenaikan upah dari pekerja.

c. Kenaikan harga barang impor

3. Penggolongan Inflasi

a. Penggolongan berdasarkan parah tidaknya inflasi :

1) Inflasi ringan (dibawah 10% per tahun)

2) Inflasi sedang (10% - 30%)

3) Inflasi berat (30% - 100%)

4) Hiperinflasi (diatas 100%)

b. Penggolongan berdasarkan sebab terjadinya inflasi

1) Inflasi yang timbul akibat kenaikan permintaan masyarakat. Teori ini

mengutamakan sudut permintaan untuk menerangkan sebab-sebab

terjadinya inflasi, yang menyatakan bahwa akan terjadinya perubahan

tingkat harga bila terjadi axcess demand dalam perekonomian

(kelebihan permintaan) dalam keadaan perekonomian full employment.

Adanya kelebihan permintaan inilah yang menyebabkan perubahan

harga yang cendrung untuk naik. Inflasi yang terjadi pada sebuah

perekonomian negara yang timbul dari sudut permintaan jika masih

dalam tingkat yang wajar masih bisa memajukan tingkat pertumbuhan

perekonomian (batasan yang wajar lebih banyak tergantung pada

negara yang bersangkutan atau perekonomian negara tersebut). Karena

adanya kenaikan harga dalam batas yang wajar ini, investor akan

dirangsang untuk mengadakan investasi.

2) Inflasi yang timbul akibat kenaikan ongkos produksi (cost push

yang terjadi akibat meningkatnya harga barang-barang material,

naiknya harga bahan bakar, naiknya upah. Pada cost push inflation

terjadi penurunan output dan terjadi kenaikan harga barang input yang

mendahului kenaikan harga output.

c. Penggolongan bedasarkan asal dari inflasi

1) inflasi yang berasal dari negeri, yakni inflasi yang berasal dari dalam

negeri sendiri seperti defisit keuangan negara yang dibiayai dengan

pencetakan uang baru.

2) inflasi yang berasal dari luar negeri, yakni inflasi yang terjadi akibat

pengaruh kenaikan harga barang dari luar neger. Misalnya, kenaikan

harga barang yang material dari luar negeri

4. Kebijakan Untuk Mengatasi Inflasi

Kebijakan mengatasi inflasi dapat dilihat dari kebijakan moneter dan

kebijakan fiskal, yaitu :

a. Kebijakan Moneter

Kebijakan moneter ini dijalankan pemerintah untuk mengurangi volume

uang yang beredar dalam masyarakat, sehingga akan terjadi keseimbangan

jumlah uang yang beredar dengan output secara nasional. Kebijakan

moneter ini dapat dilakukan dengan beberapa cara, yaitu :

Kebijaksanaan uang ketat ini merupakan suatu cara yang paling

ampuh untuk mengatasi terjadinya inflasi karena tindakan ini

memperngaruhi segala sektor perekonomian. Dengan tindakan ini

seluruh sektor perekonomian akan mengalami kemacetan dalam

menjalankan aktivitasnya. Sebab pengendalian inflasi yang

dilakukan dengan mengurangi jumlah uang beredar, sehingga

menurunkan aktivitas perekonomian secara keseluruhan.

2) Meningkatkan tingkat suku bunga melalui Bank Sentral

Menaikan jumlah suku bunga melalui bank sentral akan

meningkatkan minat masyarakat untuk menabung. Dengan

naiknya susku bunga akan menyebabkan permintaan unag untuk

investasi akan berkurang. Maksud menaikan tingkat suku bunga

ini adalah untuk mengurangi jumlah uang yang beredar dalam

masyarakat. Setelah jumlah uang yang beredar dapat dikurangi

volumenya, maka pemberian kredit untuk investasi harus melalui

seleksi yang ketat. Investasi hanya akan diberikan untuk tujuan

yang produktif, sehingga penambahan uang yang beredar dapat

diimbangi dengan produksi barang.

3) Menurunkan Nilai tukar uang. Dengan melakukan investasi

terhadap mata uang, maka nilai tukar mata uang akan dapat diatur,

sehingga pada akhirnya akan mempermudah biaya impor

b. Kebijakan Fiskal

Kebijakan fiskal yang dilakukan oleh pemerintah agar dapat mengurangi

volume uang yang beredar agar inflasi dapat ditekankan adalah :

1) Meningkatkan Pajak. Semakin tinggi pajak yang dikenakan

pemerintah terhadap pendapatan masyarakat, maka semakin kecil

konsumsi masyarakat dan akan diperkecil lagi oleh MPC

masyarakat yang bersangkutan. Sehingga dengan naiknya pajak

yang dikenakan pemerintah terhadap pendapatan masyarakat akan

menekan tingkat konsumsi, hal ini akan dapat menekan tingkat

uang yang beredar.

2) Menekan Pengengeluaran pemerintah. Pengeluaran pemerintah

yang dapat ditekan melalaui kebijakan fiskal adalah subsidi dan

anggaran pembangunan.

3) Mengurangi ekonomi biaya tinggi. Dengan melakukan

deregulasi-deregulasi dalam perizinan serta kemudahan dalam pendistribusian

barang dapat mengakibatkan harga barang menjadi turun atau

paling tidak tetap, sehingga perekonomian tidak berada dalam

keadaan inflasi.

5. Metode Akuntansi Inflasi

penentuan laba. Penekanan penentuan laba adalah pada nilai laba yang lebih relevan

yang digambarkan oleh laporan keuangan, sedangkan inflasi nilai semua item yang

terdapat dalam laporan keuangan. Untuk menyusun laporan keuangan pada masa

inflasi agar lebih relevan dapat digunakan metode, yaitu :

a. General Price Level Accounting (GPLA)

Dalam metode general price level disesuaikan dengan perubahan tingkat harga

sehingga pada masa inflasi GPL ini lebih besar dari pada nilai historical cost.

Keuntungan general price level ini adalah sebagai berikut :

a. dapat menjelaskan pengaruh inflasi pada perusahaan

b. dapat meningkatkan kegunaan perbandingan laporan antar periode.

c. Membantu pemakai laporan menilai arus kas dimasa yang akan datang.

d. Memperbaiki tingkat kepercayaan rasio laporan keuangan yang dihitung

dari angka-angka laporan keuangan yang sudah disesuaikan.

Kelemahan general price level adalah sebagai berikut :

a. inflasi ini terjadi pada barang yang berbeda dan perusahaan yang berbeda

jadi tidak bisa disama ratakan.

b. GPL tidak bermakna bagi perusahaan

c. Angka yang disesuaikan tidak menggambarkan arus kas

d. Rasio itu adalah indikator mentah.

Penyesuaian atas besaran keuangan untuk inflasi guna mencerminkan nilai

harga umum atau tingkat harga umum dan penggunaan nilai yang telah disesuaikan

dengan indeks harga. Indeks harga yang biasa digunakan adalah indeks harga

konsumen, yaitu suatu indeks yang menyajikan perubahan periodic dalam biaya

kelompok barang-barang terpilih yang dibeli konsumen yang digunakan sebagai

ukuran inflasi. Penyusunan berdasarkan nilai historis disesuaikan menjadi

berdasarkan tingkat harga umum dapat dilakukan dengan mengkonversikan nilai

historis dengan factor konversi menjadi tingkat harga umum, dengan rumusan

sebagai berikut:

Faktor Konversi = Indeks Sekarang

Indeks Tahun Dasar.

Dalam penyusunan berdasarkan tingkat harga umum perlu diperhatikan pos-pos

yang akan terpengaruh dengan adanya penurunan daya beli Rupiah, yaitu:

1. Monetery assets, seperti kas ditangan, surat-surat berharga, dan pos-pos

piutang dan lain-lain yang sifatnya sebagai dormant account akan mengalami

pengaruh penurunan daya beli secara berarti karena rekening-rekening

tersebut tidak dapat lagi dinilai (di-appraisal)

2. Non monetary assets secara riil tidak mengalami pengaruh penurunan daya

beli, tetapi dari sudut akuntansi merupakan pos yang terkena pengaruh

penurunan harga beli. Akan tetapi hal tersebut tidak menjadi masalah yang

serius karena rekening-rekenig tersebut dapat dinilai.

3. Assets dalam bentuk valuta asing tidak dipengaruhi oleh penurunan daya beli

berkaitan dengan kerelevanan GPLA telah dan masih berlangsung hingga saat

ini.

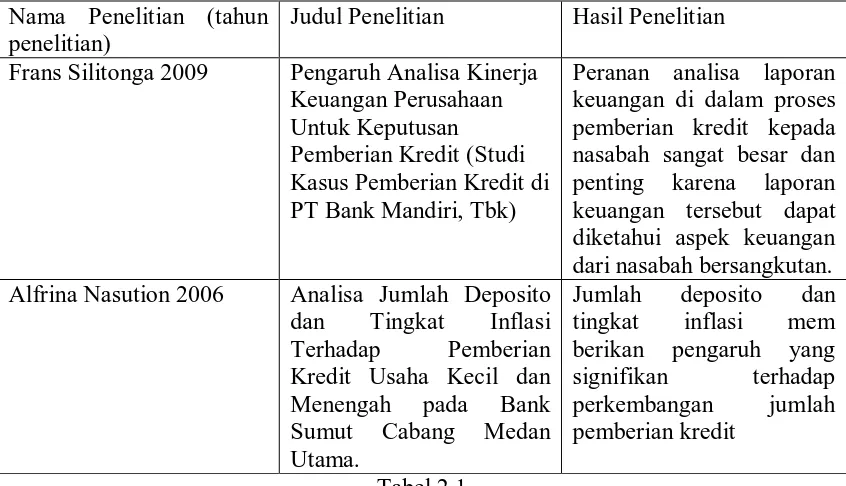

D. Tinjauan Penelitian Terdahulu

Nama Penelitian (tahun penelitian)

Judul Penelitian Hasil Penelitian

Frans Silitonga 2009 Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit di PT Bank Mandiri, Tbk)

Peranan analisa laporan keuangan di dalam proses pemberian kredit kepada nasabah sangat besar dan penting karena laporan keuangan tersebut dapat diketahui aspek keuangan dari nasabah bersangkutan. Alfrina Nasution 2006 Analisa Jumlah Deposito

BAB III Metode Penelitian

A. Jenis Penelitian

Menurut Sugiyono (2004:6) menyatakan bahwa penelitian ini

bermacam-macam jenisnya dan dapat dikelompokkan berdasarkan tujuan, metode, tingkat

eksplanasi, dan analisis dan jenis data.

Dalam hal ini penelitian yang dilaksanakan adalah berupa penelitian yang

berbentuk deskriptif. Metode Deskriptif yaitu metode dimana penulis

mengumpulkan data-data penelitian yang diperoleh dari objek penelitian dari

literatur-literatur lainnya kemudian menguraikan secara rinci untuk mengetahui

permasalahan penelitian dan mencari penyelesaiannya.

B. Jenis Data

Jenis dan sumber data yang dikumpulkan terdiri dari :

1. Data primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal

ini adalah Bank Rakyat Indonesia secara langsung melalui teknik wawancara

maupun observasi guna mendapatkan jawaban atas permasalahan yang diteliti,

kemudian dioleh lebih lanjut.

2. Data skunder, yaitu data yang diperoleh dari perusahaan dan data tersebut

sudah diolah dan terdokumentasi di perusahaan, seperti sejarah singkat

tentang criteria dan prosedur pemberian kredit yang digunakan PT Bank

Rakyat Indonesia Tbk, Cabang Putri Hijau dan Daftar Pengumpulan Kredit.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini terdiri dari teknik

wawancara dan teknik dokumentasi.

1. Teknik wawancara , yaitu penulis melakukan serangkaian Tanya jawab secara

langsung terhadap pihak yang berwenang dalam perusahaan untuk

mendapatkan keterangan yang dibutuhkan.

2. Teknik dokumentasi, yaitu teknik pengumpulan data dengan mempelajari

dokumen-dokumen di perusahaan yang berkaitan dengan penelitian.

D. Metode Analisis Data

Analisis dilakukan dengan menggunakan metode deskriptif, yaitu suatu

penelitian yang dilakukan dengan cara mengumpulkan data yang diperoleh dari bank

sesuai dengan keadaan yang sebenarnya,kemudian menganalisis dan

menginterprestasikan data dan fakta yang diperoleh untuk menarik kesimpulan umum

mengenai perusahaan yang bersangkutan.

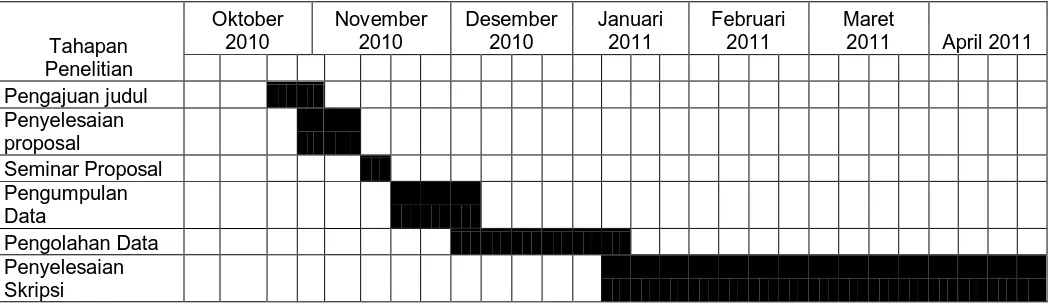

Penelitian akan terus dilakukan dari bulan Agustus 2010 sampai dengan

selesai. Penelitian dilakukan di PT BANK RAKYAT INDONESIA (Persero) Tbk,

yang beralamat Jl. Putri Hijau No. 2-A Medan.

Adapun jadwal penelitian adalah sebagai berikut:

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Berdirinya PT Bank Rakyat Indonesia

Tanggal 16 Desember 1895, Patih Banyumas Bei Aria Wirjaatmadja

mendirikan Bank Perkreditan Rakyat pertama di Indonesia dengan nama Bank

Bantuan dan Simpanan Milik Pegawai Pangareh Praja Berkebangsaan Pribumi atau

disebut Bank “Priyayi”. Tujuan utama pendirian bank ini adalah untuk membantu

para priyayi Indonesia agar terhindar dari para rentenir.

Bank “Priyayi” mengalami reorganisasi setelah asisten residen E. Seirburh

Banyumas diganti oleh W.P.D De Wofl Van Westerrode tahun 1897, kemudian

berganti nama menjadi Bank Bantuan, Simpanan dan Kredit Usaha Tani Purwokerto.

Tanggal 22 Febuari 1946 melalui peraturan pemerintah No. 1 Tahun 1946 Bank

Rakyat Indonesia (BRI) menjadi satu-satunya Bank Pemerintah Negara Republik

Indonesia. Mulai tanggal 1 Januari 1950 , BRI terbagi menjadi dua yaitu Bank

Rakyat Indonesia Serikat (BARRIS) dan BRI Negara bagaian. Mulai tanggal 25

September 1956, BRI menjadi Bank Devisa berdasarkan Surat Edaran Moneter

No.SEKR/BRI/B28 tanggal 25 September 1956.

Berdasarkan Perpu No. 41 tahun 1960 terbentuk Bank Koperasi Tani dan

Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani dan Nelayan dan

tahun 1965 BKTN diintegrasikan dalam Bank Indonesia dengan nama Bank

Indonesia Urusan Koperasi, Tani dan Nelayan (BIUKTN).

Penetapan Presiden tersebut berjalan satu bulan kemudian keluar Penetapan

Presiden No. 17 tahun 1965 tentang pendirian Bank tunggal milik negara. Dalam

pendirian bank tunggal ini BIUKTN eks BRI dan BTN diintegrasikan kedalamnya

dengan nama Bank Negara Indonesia Unit II Bidang Rural, sedang BIUKTN eks

NHM diintegrasikan kedalamnya dengan nama Bank Indonesia Bidang ekspor impor.

Berdasarkan UU No.21 tahun 1968 tentang BRI, maka Bank Negara

Indonesia Unit II Bidang Rural diganti menjadi BRI. Selanjutnya UU No.21 tahun

1968 tersebut diganti dengan UU No. 07 tahun 1992 tentang Perbankan. Berdasarkan

PP No.21 tahun 1992 tentang penyesuaian bentuk Badan Hukum BRI menjadi

Perseroan (Persero), segala hak dan kewajiban , kekayaan serta pegawai BRI beralih

kepada PT BRI (Perseo) dibuat dihadapan Notaris Muhani Salim SH di Jakarta pada

tanggal 31 Agustus 1992, No.133

2. Bidang Usaha yang dijalankan PT BRI

Dilihat dari aspek bank bahwa objek utama untuk menghimpun dan

menyalurkan dana adalah masyarakat ini sebagai pendukung yang dikiutsertakan

secara langsung dalam usaha bank untuk mencapai tujuannya, agar masyarakat mau

menyimpan dan meminjam dana di bank, maka bank melakukan pemasaran terhadap

produk-produknya supaya dapat dikenal oleh masyarakat, seperti produk funding,

Produk funding yang dipasarkan oleh PT Bank Rakyat Indonesia (Persero)

antara lain :

1. Tabungan

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan

itu. Tabungan yang aktif pada saat ini adalah Tabungan BRITAMA dan

Tabungan HAJI.

2. Deposito Berjangka

Deposito berjangka adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan

dengan bank. Deposito berjangka yang aktif pada saat ini adalah

DEPOBRI.

3. Giro

Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat

dengan menggunakan cek, bilyet giro. Giro yang aktif saat ini adalah

GIRO BRI.

4. Sertifikat Deposito

Sertifikat deposito adalah simpanan dalam bentuk Deposito yang sertifikat

bukti penyimpanannya dapat dipindahkan. Sertifikat Deposito yang aktif

pada saat ini adalah SERTIBRI.

Selain menghimpun dana dari masyarakat PT Bank Rakyat Indonesia juga

menghimpun dana lain seperti pinjaman dana dari Bnk Indonesia,

pinjaman dari bank lain, dana pinjaman dan modal saham.

Sedangkan penyaluran dana masyarakat adalah kegiatan menyalurkan dana

dalam bentuk pemberian kredit. Product Landing atau kredit yang ditawarkan PT

Bank Rakyat Indonesia (Persero) terdiri dari 2 (dua), yaitu :

1. Kredit Retail

Yang dimaksud dalam kredit ini antara lain, Kredit Pegawai, Kredit

Pensiun, Kredit Usaha Tani (KUT).

2. Kredit Corporate

Yang termasuk kredit ini antara lain: Kredit Kelayakan Usaha untuk

Investasi, Kredit Kelayakan Usaha untuk modal kerja.

Kemudian produk jasa perbankan yang dipasarkan guna membantu

kelancaran lalu-lintas pembayaran, baik nasional maupun internasional, adalah

sebagai berikut :

1. Kliring, adalah tata cara perhitungan utang-piutang dalam bentuk

surat-surat dagang dan surat-surat-surat-surat berharga serta kliring dengan maksud agar

perhitungan utang-piutang tersebut terselenggara secara mudah, cepat dan

aman.

2. Inkaso, adalah penagihan oleh bank yang bertindak untuk dan atas nama

seseorang dan kepada seseorang atas dasar suatu hak tagihan dalam

3. Transfer, adalah suatu jasa pelayanan bank kepada masyarakat untuk

mengirimkan sejumlah uang uang ditujukan kepada pihak lain sesuai

dengan permintaan pengirim.

4. Letter of credit , adalah suatu pernyataan tertulis dari bank atas permintaan

nasabahnya untuk menyediakan sejumlah uang tertentu bagi kepentingan

pihak ketiga atau penerima

5. Safe Deposit Box, adalah dimana bank yang menyelenggarakan

penyewaan kotak kepada nasabahnya sebagai tempat penyimpanan

barang-barang dan atau surat-surat berharga.

6. CEPEBRI, merupakan jasa layanan kepada nasabah dalam bentuk cek

berjalan dengan tanpa membuka rekening giro.

7. Western Union, adalah layanan tercepat untuk pengiriman uang dan

penerimaan uang diseluruh dunia. Setiap pengiriman uang dilindungi oleh

sistem keamanan kelas dunia dan dapat diverifikasi dengan password.

8. Payment Point, merupaka jasa yang diberikan oleh BRI kepada pihak

ketiga (baik nasabah maupun bukan nasabah) untuk menyelesaikan

tagihan-tagihan yang tidak berkaitan langsung dengan BRI. Sebagai

contoh penerimaan setoran ONH, setoran pembayaran pajak dan telepon.

3. Struktur Organisasi kredit

Pimpinan cabang merupaka pejabat tertinggi dikantor cabang. Tugas dari

pimpinan cabang adalah mengusulkan, melakukan negosiasi dan merevisi

Rencana Kerja dan Anggaran dalam rangka mencapai target bisnis yang

telah ditetapkan. Pimpinan cabang juga dapat menolak dan menyetujui

permohonan kredit nasabah dan memutuskan tingkat suku bunga kredit.

b. Marketing Lending Officer

Marketing lending officer memiliki wewenang memberikan rekomendasi,

menganalisis, mengevaluasi dan memutuskan kredit serta mengusulkan

penyelamatan dan penyelesaian kredit bermasalah.

c. Credit administrator officer

Wewenag credit administrator officer secara garis besar adalah

memasukan data status pinjaman dan menyiapkan instruksi pencarian

kredit.

d. Operation Officer

Operation officer mempunyai wewenang mengelola kantor cabang dan

surat-surat berharga, menyetujui pembayaran transaksi tunai serta kliring

dan mengesahkan transaksi pemindahbukuan, memyetujui pengeluaran

biaya, dan menandatangani semua nota yang berhubungan dengan BRI

unit.

Tugas bagian pengawas dan penagihan adalah mengitung bunga

pinjaman, pengelolah pinjaman, pengawasan kredit, penyelesaian kredit

serta membuat laporan-laporan perkreditan.

f. Account Officer

Tugas dari Account officer adalah melayani permohonan kredit,

melakukan wawancara, kunjungan ke perusahaan debitur, mengecek

keadaan usaha debitur melalui konsumen, supplier ataupun saingan

debitur, serta pembinaan. Bertanggung jawab dalam menciptakan kredit

yang sehat, menyelenggarakan evaluasi secara periodik terhadap

peraturan-peraturan perkreditan, ketentuan-ketentuan pengolahan kas,

dana likuiditas dan perangkat administrasi sesuai dengan perkembangan.

g. Financial Analyst

Tugas dari financial analyst adalah menganalisis laporan keuangan

debitur, menunjukkan resiko keuangan debitur, serta mengecek

kredibilitas debitur.

h. Customer Service

Customer service bertugas untuk memberikan informasi kepada

nasabah/calon nasabah mengenai produk BRI, menerima keluhan-keluhan

nasabah untuk diteruskan kepada pejabat yang berwenang guna

memberikan pelayanan yang memuaskan kepada nasabah.

Credit operation diantarnya berwenang menerbitkan instruksi pencarian

kredit, serta semua persyaratan kredit terpenuhi.

j. Loan Section

Loan section mempunyai wewenang untuk menginventarisasi calon

nasabah yang akan dijalani, merekomendasikan permohonan kredit,

menetapkan skala prioritas dalam pemecahan dan penyelesaian masalah

kredit yang timbul melalui koordinasi dengan atasan dan instansi terkait.

k. Teller/Kasir

Fungsi Teller memiliki wewenang mengesahkan dalam sistem dan

menandatangani bukti kas atas transaksi pembayran tunai yang ada dalam

batas wewenangnya, melakukan entry pembukuan ke dalam sistem dan

memelihara sarana dan prasarana yang berkaitan dengan bidangnya.

4. Prosedur Pemberian Kredit

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara umum

antar bank yang satu dengan bank yang lain tidak jauh berbeda, yang menjadi

perbedaan mungkin hanya terletak pada dokumen persyaratan dan ukuran-ukuran

penilaian yang diterapkan oleh bank dengan pertimbngan masing-masing.

Permohonan kredit disebut juga sebagai tahap persiapan kredit yang merupakan

proses awal dari aktivitas permberian kredit.

a. Permohonan Kredit

1. Calon nasabah atau nasabah datang langsung kepada Account Officer (AO)

yang bertindak sebagai pejabat pemrakarsa kredit untuk mendapatkan

penjelasan mengenai cara pengajuan permohonan kredit.

2. Account Officer menjelaskan dan berdiskusi tentang permohonan kredit dan

menyerahkan formulir untuk diisi oleh calon nasabah.

3. Calon nasabah atau nasabah menyerahkan formulir dan permohona kredit

beserta data pelengkap permohonan kredit kepada Account Officer, yang

terdiri dari :

a. Identitas calon nasabah: photo copy KTP, pas photo,

b. Data laporan keuangan tiga tahun terakhir,

c. Surat keterangan usaha, NPWP, SITU/HO,SIUP,TDT,TDR,STPIK,

d. Jaminan: Akte, Sertifikat, dan lain-lain.

4. Account Officer meneliti kelengkapan data nasabah dan menyiapkan serta

memberi tanda terima penyerahan data tersebut kepada nasabah.

5. Account Officer akan menganalisis data tersebut, dan untuk selanjutnya akan

dilakukan pengecekan kelengkapan (on the spot, Bank to Bank Confirmation

b. Prosedur Analisis Pemberian Kredit

Tujuan utama dari analisis kredit adalah untuk memperoleh keyakinan apakah

calon nasabah mempunyai kemampuan untuk membayar kembali kredit yang telah

diterima dari bank tepat pada waktunya dan untuk mencegah terjadinya kredit macet.

Analisis yang dilakukan pihak bank terhadap permohonan kredit terdiri dari tiga

bagian, yaitu :

1.Analisis indentifikasi pemohon dan usahanya

Dari permohonan yang telah diajukan oleh calon debitur, Account Officer

menganalisis data tersebut secara tepat dan hati-hati. Analisis yang

a. Nama pemohon,

b. Alamat rumah/usaha,

c. Bentuk usaha,

d. Jenis usaha,

e. Susunan pengurus

f. Legalitas dan Izin usaha

g. Permohonan kredit terdiri dari besarnya permohonan, objek yang

dibiayai dan alasan permohonan kredit,

h. Riwayat usaha,

i. Riwayat hubungan bisnis dengan PT Bank Rakyat Indonesia,

j. Riwayat hubungan bisnis dari bank lain.

2.Analisis dan Evaluasi 5C

e. Analisis watak (Character)

Character adalah sifat-sifat dari calon debitur baik dalam

kehidupan pribadi maupun dalam lingkungan usaha. Tujuan analisis

watak adalah untuk melihat rasa tanggung jawab, kejujuran

,keseriusan dalam bisnis dan keinginan untuk membayar semua

kewajiban kepada bank dengan seluruh kekayaan yang dimiliki.

Analisis watak debitur ditinjau dari riwayat hubungan dengan bank,

riwayat peminjam, reputasi dalam bisnis/keuangan, manajemen serta

Prinsip karakter yaitu penilaian terhadap personalitas calon

debitur, bagaimana sifatnya, kejujurannya, rajin, pergaulannya di

masyarakat, pendapat masyarakat mengenai calon debitur, dll. Watak

calon debitur juga dapat diketahui dengan melihat kelancaran

pembayaran kredit di masa lalu jika ada.

b. Capacity

Prinsip capacity yaitu penilaian terhadap kemampuan calon debitur

untuk membayar, dimana diteliti mengenai pendidikan dan

pengalaman usahanya, reputasi perusahaan, riwayat uasahanya,

keahliannya dalam bidang usaha tersebut sehingga bank mempunyai

keyakinan bahwa suatu usaha yang dibiayai oleh kredit tersebut

dikelola oleh orang-orang yang tepat. Analisis yang dilakukan analis

kredit seperti kemampuan calon debitur mencetak laba, kemampuan

membiayai kegiatan operasional sehari-hari, memenuhi kewajiban

kredit, dll.

c. Capital

Analisis ini memerlukan laporan keuangan yang terdiri dari neraca

dan laporan laba rugi calon debitur yang disajikan dalam tiga

periode.Prinsip-prinsip yang perlu diperhatikan untuk menghitung

1) Harus ada pemisahan aset yang jelas untuk kepentingan pribadi

dan usaha, hutang yang digunakan untuk kehidupan pribadi

dengan kegiatan usaha.

2) Perhitungan besarnya nilai aset harus didasarkan pada prinsip

akuntansi, yaitu didasarkan pada harga historis dan nilai harus

konsisten untuk periode berikutnya.

3) Nilai equity dapat diperoleh dari pengurangan nilai total aset yang

digunakan untuk membiayai operasional.

4) Debitur yang memiliki usaha lain, agar membuat konsolidasi atas

laporan keuangan yang ada, ataupun diambil dari usaha yang

paling dominan dengan tetap mempertimbangkan usaha-usaha

yang lain sebagai sumber usaha dan penghasilan untuk tambahan.

d. Collateral

Prinsip collateral yaitu jaminan yang diberikan calon debitur akan

dianalisis apakah layak dan memenuhi persyaratan yang ditentukan

bank. Nilai jaminan yang harus dipenuhi (liquid value) adalah 70%

dari nilai jaminan (nilai pasar) sedangkan pemberian kredit akan

dipertimbangkan jika cover ratio di atas 100%.

Cover ratio = x100%

Kredit Permohonan

Value Liquid

Hal-hal yang harus diperhatikan dalam menganalisis jaminan antra

barang jaminan tersebut mudah dipasarkan, tidak cepat rusak, serta

kondisi dan lokasi jaminan yang cukup baik.

Jaminan ini dapat berupa jaminan material, surat berharga, garansi

resiko yang disediakan oleh nasabah untuk menanggung pembayran

kembali kredit sesuai yang diajukan. Penilaian terhadap barang-barang

jaminan meliputi :

1) Peranan agunan kredit yaitu digunakan untuk kegiatan operasional.

2) Jenis-jenis agunan kredit yaitu tanah dan bangunan.

3) Nilai agunan yaitu diatas nilai pinjaman.

4) Penilaian agunan yaitu dengan taksiran harga pasar

5) Bentuk pengikat agunan yaitu dengan menyimpan surat sertifikat

tanah dan surat-surat agunan lainnya yang menjadi agunan.

d. Condition of Economy

Kondisi ekonomi secara umum dan khusus menyangkut

fleksibilitas sector usaha calon cebitur dalam menghadapi perubahan

di masa yang akan datang yang perlu diteliti dengan maksud agar bank

dapat memperkecil resiko yang mungkin timbul oleh situasi ekonomi.

Kondisi ekonomi yang perlu diperhatikan , adalah :

1) Hal pemasaran, permintaan, penawaran, produksi, tagihan,

selera dan bentuk persaingan.

3) Kondisi politik, sosial, ekonomi, budaya, dan lain-lain yang

mempengaruhi kelancaran usaha debitur.

3. Penilaian Aspek-aspek Kredit

Analisis ini memfokuskan pada faktor yang dianggap penting sesuai

dengan jenis usahanya. Analisis kredit ini dikelompokan dalam 6 aspek

kredit, yaitu :

1. Aspek Hukum

Analisis aspek hukum menekankan pada penelitian status yuridis

badan usaha, yaitu mengutamakan pembahasan calon debitur dari segi

hukum, mencakup :

a. keabsahan akte pendirian dimana ditetapkan bahwa akte

tersebut harus mendapatkan pengesahan dari departemen

kehakiman,

b. surat-surat izin perusahaan, seperti: SIUP (surat izin usaha

perdagangan), SITU (surat izin tempat usaha), SIUJK (surat

izin usaha jasa konstruksi),

c. legalitas barang-barang jaminan yang diajukan sebagai

jaminan.

2. Aspek Manajemen