TUGAS AKHIR

SISTEM AKUNTANSI PEMBERIAN KREDIT PADA SENTRA KREDIT KONSUMER PT BANK RAKYAT INDONESIA (PERSERO)

TBK KCP GAJAH MADA MEDAN

Oleh :

RILES J.B LUMBANTORUAN 122102065

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RILES J.B LUMBANTORUAN

NIM : 122102065

DEPARTEMEN : D III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PEMBERIAN KREDIT PADA SENTRA KREDIT KONSUMER PT BANK RAKYAT INDONESIA (PERSERO)TBK KCP GAJAH MADA MEDAN

Tanggal, Juli 2015 Dosen Pembimbing Tugas Akhir

NIP. 19680501 199502 2 001 ( Dra. Mutia Ismail, MM, Ak )

Tanggal, Juli 2015 Ketua Prodi Diploma III Akuntansi

(

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA )

Tanggal, Juli 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RILES J.B LUMBANTORUAN

NIM : 122102065

DEPARTEMEN : D III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PEMBERIAN KREDIT

PADA SENTRA KREDIT KONSUMER PT

BANK RAKYAT INDONESIA

(PERSERO)TBK KCP GAJAH MADA MEDAN

Medan, Juli 2015

Menyetujui

rahmat dan anugerahNya sehingga penulis dapat menyelesaikan Tugas Akhir ini

dengan judul “SISTEM AKUNTANSI PEMBERIAN KREDIT PADA SENTRA

KREDIT KONSUMER PT BANK RAKYAT INDONESIA (PERSERO) TBK

KCP GAJAH MADA MEDAN” ini ditujukan sebagai salah satu syarat dalam

rangka memperoleh gelar Ahli Madya dari Program D III Akuntansi Universitas

Sumatera Utara.

Penulisan Tugas Akhir ini tidak akan terwujud tanpa adanya dukungan

berupa doa,bimbingan,pengarahan,bantuan,kerja sama semua pihak yang telah

turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis

ingin mengucapkan terima kasih yang sebesar – besarnya kepada beberapa pihak

antara lain :

1. Bapak Prof.Dr. Azhar Maksum, M.Ec, Ac, Ak, CA sebagai Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, S.E, M.Ec, Ak., sebagai Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, CA sebagai Ketua Program Studi D III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga sekaligus

Konsumer PT Bank Rakyat Indonesia (Persero) Tbk KCP Gajah Mada Medan.

6. Bapak Patar Ronny Paslah selaku Manajer Sentra Kredit Konsumer PT Bank

Rakyat Indonesia (Persero) Tbk KCP Gajah Mada Medan.

7. Ibu Siti Bressy selaku Supervisor Sentra Kredit Konsumer PT Bank Rakyat

Indonesia (Persero) Tbk KCP Gajah Mada Medan dan juga merupakan mentor

selama menjalani magang.

8. Seluruh Pegawai Sentra Kredit Konsumer PT Bank Rakyat Indonesia

(Persero) Tbk KCP Gajah Mada Medan, (Pak Reza, Bang Radinal ,bang Toni,

Bang Hamzah, Bang Rifai,Kak Margareth, Kak Ria, Kak Indah,Kak Ayura)

yang telah banyak membantu dalam memberikan informasi – informasi saat

penulisan Tugas Akhir.

9. Bapak dan Ibu saya yang terkasih M .Lumbantoruan dan L.Sitorus beserta

kakak – kakak dan keponakan yang senantiasa melimpahkan cinta dan kasih

sayangnya serta selalu mendoakan dan mendukung dalam penulis dalam

penyelesaian skripsi ini.

Penulis menyadari Tugas Akhir ini masih jauh dari sempurna,untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan Tugas Akhir ini . Semoga Tugas Akhir ini dapat bermanfaat bagi

banyak pihak.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat ... 6

D. Rencana Penulisan ... 7

1. Jadwal Survey/Observasi ... 7

2. Rencana Isi ... 7

BAB II : SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO)TBK MEDAN ... 10

A. Sejarah Ringkas ... 10

B. Struktur Organisasi ... 13

C. Job Description ... 15

D. Jaringan Usaha ... 21

E. Kinerja Usaha Terkini ... 24

(PERSERO) TBK KCP GAJAH MADA MEDAN ... 27

A. Pengertian Kredit... 27

B. Unsur-Unsur Kredit ... 28

C. Tujuan dan Fungsi Kredit ... 30

D. Pengertian Sistem Akuntansi ... 33

E. Sistem Akuntansi Pemberian Kredit ... 35

F. Syarat – Syarat Pemberian Kredit ... 42

BAB IV : KESIMPULAN DAN SARAN ... 47

A. Kesimpulan ... 47

B. Saran ... 48

DAFTAR PUSTAKA ... 50

Tabel 1.1 Jadwal Survey/Observasi dan Penyusunan Tugas Akhir ... 7

Tabel 2.1 Kinerja Usaha Terkini PT. Bank Rakyat Indonesia

Gambar 2.1 Logo PT.Bank Rakyat Indonesia ... 13

Gambar 2.2 Struktur Organisasi Sentra Kredit Konsumer PT. Bank Rakyat

Indonesia (Persero) Tbk Medan ... 14

Gambar 3.1 Sistem Akuntansi Pemberian Kredit Sentra Kredit Konsumer

PT. Bank Rakyat Indonesia (Persero) Tbk Medan

(Flowchart ... 39

Gambar 3.2 Sistem Akuntansi Pemberian Kredit Sentra Kredit Konsumer

PT. Bank Rakyat Indonesia (Persero) Tbk Medan (Proses

Bisnis Regional Sales……… . 40

Gambar 3.3Gambar Lanjutan Sistem Akuntansi Pemberian Kredit Sentra ..

Kredit Konsumer PT. Bank Rakyat Indonesia (Persero)

Lampiran 1 Surat Ijin Riset dari Sentra Kredit Konsumer PT. Bank Rakyat

A. Latar Belakang

Perbankan di Indonesia adalah suatu lembaga yang memiliki peranan

penting dalam perekonomian yang terjadi di Indonesia.Peranan tersebut

berkaitan dengan rangka mendorong pencapaian nasional yang berhubungan

dengan meningkatkan dan pemerataan taraf kehidupan masyarakat.Bank

juga memiliki fungsi sebagai lembaga yang menjadi sarana dalam membantu

memperlancar pembayaran dan juga lembaga yang memiliki kewajiban dalam

melaksanakan kebijakan pemerintah dalam rangka memperlancar arus

kegiatan ekonomi negara dalam bidang moneter. Sehubungan dengan

semakin pesatnya laju perkembangan perekonomian yang terjadi di

Indonesia, maka pemerintah memiliki usaha untuk meningkatkan

pengawasan dan pengaturan perbankan sehingga pelaksanaan pembangunan

nasional demi kesejahteraan masyarakat dapat terwujud.

Menurut Undang-Undang No.10 Tahun 1998 tentang perbankan

menyatakan bahwa bank adalah badan usaha yang memiliki tugas

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya

dalam rangka meningkatkan tarif hidup rakyat banyak. Sementara pihak yang

kekurangan dana akan melakukan pinjaman kepada bank yang disebut dengan

Bank sendiri dapat beroperasi dan berkembang apabila tabungan, giro,

deposito berjangka dilakukan. Kegiatan pokok dari bank adalah menghimpun

dana dari masyarakat dan menyalurkan kembali kepada masyarakat yang

membutuhkan. Hal ini membuktikan bahwa kredit sangat berperan penting

dalam operasional bank. Kegiatan penggunaan dana penyaluran kredit ini

sendiri mencakup 70% -80% dari keseluruhan volume kegiatan usaha

bank. Sumber Pendapatan terbesar yang didapat oleh bank bersumber dari

kegiatan penyaluran kredit.Sehingga diharapkan bank dapat melakukan

pengelolaan kredit secara efektif dan efisien.

Kredit menurut UU No. 10 Tahun 1998 tentang Perbankan, kredit

merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank

dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu tertentu dengan pemberian bunga.

Salah satu hal yang mendasar untuk melakukan kegiatan perbankan

adalah kepecayaan dari masyarakat terhadap bank itu sendiri .Begitu juga

sebaliknya kepercayaan bank terhadap masyarakat atau nasabah.Salah satu

faktor untuk mempengaruhi kepercayaan tersebut yaitu dengan memberikan

jaminan kerahasiaan data keuangan maupun non keuangan yang ada di bank

.Kepercayaaan sendiri diperlukan dalam mewujudkan fungsi intermediasi

yaitu dimana nasabah yang menyimpan dana dan nasabah yang meminjam

Bagi nasabah yang membutuhkan dana mendapat manfaat dari bank

yaitu tersedianya dana untuk melakukan investasi atau produksi.Sementara

bank memperoleh manfaat yaitu selisih pendapatan dan biaya bunga yang

disebut spread. Demikian juga dengan nasabah yang mempunyai kelebihan

dana akan memperoleh pendapatan bunga dari dana yang disimpan di

bank,dan juga memperoleh manfaat yaitu kemudahan dalam melakukan

transaksi pelayanan jasa yang diberikan bank seperti penarikan dana

tunai,transfer , dan lain – lain. Dalam proses mediasi ini bank harus dapat

memobilisasi dana masyarakat secara efisien seperti melakukan kredit dalam

rangka meningkatkan taraf kehidupan masyarakat.

PT. Bank Rakyat Indonesia (Persero) Tbk KCP Gajah Mada Medan

adalah salah satu lembaga keuangan yang memiliki peranan sebagai

penyedia jasa keuangan bagi masyarakat yang terdiri dari 3 kegiatan utama.

1. Kegiatan mengumpulkan dana (funding), yaitu tempat menyimpan uang

atau melakukan investasi dengan menawarkan produk berupa tabungan,

deposito, giro .

2. Kegiatan menyalurkan dana (lending),yaitu dimana bank memberikan

kredit atau pinjaman kepada masyarakat yang mengajukan

permohonan,atau menyediakan dana apabila masyarakat

membutuhkannya.

3. Memberikan jasa bank lainnya (service) yang berupa jasa pendukung dari

kegiatan utama bank seperti pengiriman uang (transfer),penagihan surat –

Fasilitas kredit yang diberikan oleh bank merupakan aset terbesar bagi

bank. Resiko kerugian yang ditimbulkan juga bersumber pada kegiatan

kredit tersebut sehingga diperlukan analisis kredit . Analisis ini mencakup

latar belakang nasabah,prospek usaha, serta jaminan yang diberikan dan

faktor lainnya. Ini bertujuan untuk memastikan bahwa kredit yang diberikan

kepada nasabah aman. Apabila tidak melakukan analisis atau salah dalam

menganalisis maka kemungkinan besar terjadinya kredit macet atau pinjaman

yang sulit ditagih. Ini kendala yang berat yang harus dihadapai bank dalam

rangka penyaluran kredit.Oleh karena itu,diperlukan ketentuan dan

pengawasan dari pihak bank dalam hal menyalurkan kredit.Agar kegiatan

perkreditan berjalan dengan lancar maka diperlukan sistem akuntansi

pemberian kredit untuk mengetahui prosedur pemberian kredit dan

pengelolaan uang yang sesuai prosedur, terutama pada salah satu bidang

usaha yang bergerak pada simpan pinjam. Dalam hal ini sistem akuntansi

pemberian kredit perlu diteliti untuk mengetahui apakah prosedur pemberian

kredit, dokumen yang digunakan, fungsi yang terkait dan catatan akuntansi

sudah berjalan dengan baik dan sesuai dengan prosedur agar tidak terjadi

resiko kredit. Agar kredit yang diberikan tidak terjadi masalah dan dana

kredit kembali pada bank dengan lancar sesuai perjanjian kredit. Maka

dibutuhkan Sistem Akuntansi yang baik.

Sistem akuntansi pemberian kredit adalah suatu sistem yang terdiri

dari sekelompok unsur yang mempunyai keterkaitan satu dengan yang

berhubungan dengan usaha-usaha suatu perusahaan, menyebabkan terjadinya

peristiwa pemberian kredit yang meliputi prosedur, dokumen, pencatatan dan

bagian yang terkait dengan tujuan menghasilkan laporan yang dibutuhkan

oleh manajemen dan pihak lain yang berkempentingan. Dengan adanya

sistem akuntansi pemberian kredit tersebut maka pembayaran kredit

dilakukan pada jangka waktu tertentu yang telah disepakati dalam perjanjian.

Jadi sistem akuntansi pemberian kredit mempunyai peranan yang

sangat penting bagi perkembangan sektor pemberian kredit pada Bank BRI.

Berdasarkan uraian tersebut dan pentingnya sistem akuntansi pemberian

kredit. Maka penulis merasa tertarik untuk membahas mengenai

perkreditan.Selanjutnya penulis memilih judul mengenai“Sistem Akuntansi

Pemberian Kredit Pada Sentra Kredit Konsumen PT Bank Rakyat Indonesia

(Persero) Tbk KCP Gajah Mada Medan.

B. Perumusan Masalah

Salah satu fungsi bank adalah memberikan kredit kepada masarakat

atau perusahaan yang membutuhkannya,yaitu dengan mengajukan

permohonan kredit dan melengkapi syarat–syarat yang berlaku di bank

tersebut.Berdasarkan latar belakang permasalahan di atas,maka penulis

mengidentifikasi masalah yang akan dibahas pada tugas akhir ini sebagai

berikut “Bagaimana sistem akuntansi pemberian kredit yang diberikan oleh

Sentra Kredit Konsumen PT Bank Rakyat Indonesia (Persero) Tbk KCP

C. Tujuan dan Manfaat 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:Untuk mengetahui bagaimana

Sistem Akuntansi Pemberian Kredit pada SKK PT Bank Rakyat

Indonesia (Persero) KCP Gajah Mada Medan.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi Penulis,hasil penelitian ini dapat menambah sumber informasi

dan pengetahuan baru serta memperluas wawasan penulis yang

berhubungan dengan pengkreditan serta sebagai masukan apabila

sewaktu – waktu dihadapkan pada masalah yang berhubungan dengan

Sistem Akuntansi Pemberian Kredit Pada Sentra Kredit Konsumen PT

Bank Rakyat Indonesia (Persero) Tbk KCP Gajah Mada Medan.

2. Bagi Dunia Pendidikan, Penelitian ini diharapkan dapat dijadikan

sebagai bahan tambahan ilmu pengetahuan bagi pihak yang

membutuhkan referensi untuk melakukan penelitian selanjutnya

mengenai pemberian kredit yang ada di perbankan Indonesia.

3. Bagi Sentra Kredit Konsumen PT Bank Rakyat Indonesia (Persero)

Tbk KCP Gajah Mada Medan , Penelitian ini dapat dijadikan sebagai

salah satu bentuk bahan referensi serta bahan pertimbangan dalam

melaksanakan kegiatan dan memperbaiki sistem – sistem yang sudah

D. Rencana Penulisan 1.Jadwal survey/observasi

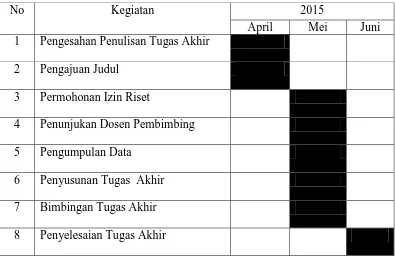

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan 2015

April Mei Juni

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2.Rencana Isi

Untuk mengarahkan dan mempermudah penyusunan dari Tugas

Akhir ini, penulis telah membuat rencana sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang Latar Belakang Masalah,

Perumusan Masalah , Tujuan dan Manfaat dan Rencana

Penulisan yang terdiri dari Jadwal survey / observasi

BAB II : SENTRA KREDIT KONSUMER PT.BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN

Dalam bab ini penulis menguraikan tentang sejarah ringkas

Sentra Kredit Konsumer PT. Bank Rakyat Indonesia

(Persero) Tbk Medan, Struktur Organisasi Sentra Kredit

Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk

Medan,,Job Description Sentra Kredit Konsumer PT. Bank

Rakyat Indonesia (Persero) Tbk Medan, Jaringan Usaha

Sentra Kredit Konsumer PT. Bank Rakyat Indonesia

(Persero) Tbk Medan, Kinerja Usaha Terkini Sentra Kredit

Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan,

Rencana Usaha Sentra Kredit Konsumer PT. Bank Rakyat

Indonesia (Persero) Tbk Medan.

BAB III : SISTEM AKUNTANSI PEMBERIAN KREDIT PADA SENTRA KREDIT KONSUMER PT BANK RAKYAT INDONESIA (PERSERO) TBK KCP GAJAH MADA MEDAN

Berdasarkan judul yang telah disetujui untuk Penyusunan Tugas Akhir,

maka penulis akan membahas mengenai, Pengertian Kredit,

Unsur – Unsur Kredit, Tujuan dan Fungsi Kredit, Pengertian

Sistem Akuntansi,Sistem Akuntansi Pemberian Kredit,

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis menarik beberapa kesimpulan dan

saran yang berhubungan dengan hasil pembahasan yang

BAB II

SENTRA KREDIT KONSUMER PT .BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN

A. Sejarah Ringkas

PT.Bank Rakyat Indonesia (Persero),Tbk merupakan bank pemerintah

yang berdiri sejak 16 Desemeber 1895. Pada awalnya merupkan bank bantuan

dan simpanan milik kaum priyayi yang berkebangsaan Indonesia

(pribumi)atau Hul –en Spaarbank der Inlandshe Bestuurs Ambtenaren yang

didirikan oleh Raden Wirjaatmadja di Purwokerto, Jawa Tengah.

Dalam perkembangannnya bank ini mengalami beberapa kali

perubahan nama, karena disesuaikan dengan kondisi Indonesia yang sedang

mengalami penjajahan oleh bangsa asing yaitu berubah menjadi De

Poerwokertosche Hule –en Londbouw Crediet Bank, yang perkembangannya

dikenal sebagai Volkbank (Bank Rakyat ). Pada tahun 1912 berubah menjadi

Centrale KasVoor Het Volkscredietwezen, uang selanjutnya pada tahun 1934

menjadi Algemeene Volkscrediet Bank (AVB) dan pada masa penjajahan

jepang 1942 berubah menjadi Syomin Ginko.

Setelah Indonesia merdeka, BRI merupakan bank pemerintah yang

beroperasi di Indonesia berdasarkan peraturan pemerintah No.1 tahun 1946.

Namun pada masa agresi Belanda tahun 1947 terutama dengan adanya

perjanjian Renville, kelancaran operasional BRI tergantung sehingga sempat

Roem Royen tahun 1949.Selanjutnya BRI aktif kembali dengan nama Bank

Rakyat Indonesia Serikat (BARIS).

Sesuai dengan PERBU NO 14 tahun 1960 dibentuk bank koperasi Tani

dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tanidan

Nelayan dengan Naderlandsche Handles Maatschappij (NHM). Kemudian

berdasarkan penetapan presiden (Penpres) No 9 tahun 1965, BKTN

diintegrasikan kedalam Bank Indonesia Urusan Koperasi Tanidan Nelayan.

Akan tetapi baru berjalan 1 bulan ,dikeluarkan Penpres, NO 17 tahun 1965

tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia.

Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan

(eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit II

Bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia Unit II Bidang

Ekspor Impor (Exim).

Berdasarkan Undang – Undang No.14 tahun 1967 tentang Undang –

undang pokok Perbankan dan Undang – Undang No.13 tahun 1968, tentang

Undang – Undang Bank Sentral , Bank Negara Indonesia unit II bidang Rural

dan Ekspor Impor dipisahkan menjadi dua bank yaitu Bank Rakyat Indonesia

dan Bank Ekspor Indonesia . Berdasarkan Undang – Undang No.21. 1968

menetapkan kembali tugas – tugas pokok BRI sebagai Bank Umum.

Diterbitkannya Undang – Undang Perbankan No.7 tahun 1992 dan Peraturan

Pemerintah RI No.21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat

Sejak didirikannya, BRI telah berperan dalam memajukan bangsa dan

negara melalui perhatiannya terhadap pengembangan usaha kecil. Disamping

tetap menjalankan usaha perbankan modern yang siap bersaing.

BRI cabang Bogor didirikan pada tahun 1934 dengan izin pendirian

Akte No.34 pada tanggal 12 November 1934 dengan notaris Mr. A.H Van

Ophuijsen . Izin diperbaharui dengan Akte Notaris Karbini S.H No. 74 pada

tanggal 17 Juli 1985, dan berubah menjadi persero berdasarkan pasal 1 Akta

pendirian No. 133 tanggal 31 Juli 1993.

a. Visi dan Misi Perusahaan 1. Visi Bank BRI

Visi Bank BRI adalah menjadi bank komersial terkemuka yang selalu

mengutamakan kepuasan nasabah.

2. Misi Bank BRI

a. Melakukan kegiatan perbankan yang terbaik dengan

mengutamakan pelayanan kepada usaha mikro, kecil dan

menengah untuk menunjang peningkatan ekonomi masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan

kerja yang tersebar luas dan didukung oleh sumber daya manusia

yang profesional dan teknologi informasi yang handal dengan

melaksanakan manajemen risiko serta praktek Good Corporate

Governance (GCG) yang sangat baik.

c. Memberikan keuntungan dan manfaat yang optimal kepada

b. Fungsi Bank

Masyarakat pada umumnya telah mengetahui bahwa fungsi bank

itu adalah tempat menabung, menyimpan uang ataupun menyalurkan

dana kepada masyarakat yang membutuhkan yaitu pinjaman dalam

bentuk kredit .

c. Makna Logo Bank BRI

Gambar II.I Logo Bank BRI

Sumber : Website PT. Bank BRI

B. Struktur Organisasi

Pelaksanaan kegiatan Sentra Kredit Konsumer PT. Bank Rakyat

Indonesia (Persero) Tbk Medan dapatberjalan dengan baik apabila

ditetapkan fungsi manajemen dengan tepat yang salah satunya terdiri

pengorganisasian. Menurut S.P. Siagian, (1980:113) “ Organisasi adalah

setiap bentuk persekutuan antara dua orang atau lebih yang bekerja bersama

serta secara formal terikat dalam rangka pencapaian sesuatu tujuan yang telah

ditentukan dalam ikatan dimana terdapat seseorang atau beberapa orang yang

Adanya struktur organisasi yang merupakan acuan atau pedoman dalam

pengelolaan suatu organisasi dalam rangka melaksanakan fungsi bagian

tugas maupun tanggung jawab masing-masing bagian dalam organisasi.

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada organisasi atau perusahaan dalam menjalankan

kegiatan operasional untuk mencapai tujuan.

Berikut adalah struktur organisasi Sentra Kredit Konsumer PT. Bank

Rakyat Indonesia (Persero) Tbk Medan dapat dilihat pada skema berikut.

Gambar 2.2

Struktur Organisasi dan Personalia Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan

SUMBER : Data dari Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan

Kepala Sentra Kredit Konsumer Regional Sales Manager Supervisor Administrasi Kredit (ADK) Manager Kredit Konsumer

Keterangan Gambar :

SKK PT. Bank Rakyat Indonesia (Persero) memiliki seorang Kepala Sentra

Kredit Konsumer serta Manager Kredit Konsumer. Memiliki divisi yang

terbagi atas 3 yaitu divisi Adminsitrasi,divisi Analis, dan divisi Marketing

/Sales. Divisi Administrasi terdiri atas Supervsor Adminsitrasi Kredit dan

Petugas Administrasi Kredit ( ADK ). Divisi analis terdiri dari Account

Officer (AO) Analis. Divisi Marketing/ Sales terdiri atas Regional Sales

Manager, Area Sale Manager, Acoount Officer (AO) Sales, dan Sales Person.

C. Job Description

a. Sentra kredit Konsumer mempunyai tugas dan tanggung jawab sebagai berikut:

1. Mengelola proses dan prosedur adminsitrasi di kantor cabang.

2. Menginformasikan kredit – kredit yang akan jatuh tempo yang akan

datang kepada pejabat pemkrasa kredit

3. Memastikan bahwa asuransi kredit , asuransi kerugian , dan asuransi

jiwa yang berkaitan denga kredit yang telah dikelola/

diadministrasikan sesuai dengan ketentuan yang berlaku.

4. Menindak lanjuti semua audit, baik dari intern maupun ekstern BRI.

5. Memastikan bahwa instruksi pencairan kredit telah dibuat sesuai

dengan ketentuan yang berlaku.

1. Menerima IPK dan dokumen kredit dari supervisor ADK.

2. Memeriksa dan menandatangani IPK.

3. Menyerahkan IPK dokumen kredit lainnya yang telah ditandatangani

ke petugas ADK.

c. Manajer Sentra Kredit Konsumer mempunyai tugas dan tanggung jawab sebagai berikut:

1. Menerima paket kredit dari AO Analis.

2. Melakukan verifikasi atas paket kredit tersebut.

3. Melakukan putusan kredit berdasarkan paket kredit dari AO Analis

sesuai dengan kewenangan limit putusan.

4. Dalam hal terdapat aplikasi dan dokumen kredit yang ditolak, maka

diserahkan kepada petugas ADK untuk dikembalikan ke Regional

Sales.

5. Menyerahkan paket kredit yang telah disetujui kepda petugas ADK

untuk diproses lebih lanjut.

d. Area Sales Manajer / Regional Sales Manajer Sentra Kredit Konsumer mempunyai tugas dan tanggung jawab sebagai berikut : 1. Memeriksa semua kelengkapan aplikasi dan dokumen persyaratan

kredit.

2. Melakukan review atas penilaian agunan.

3. Memberikan rekomendasi pengajuan aplikasi kredit konsumtif.

1. Memeriksa dan mencocokkan IPK dan Surat Pengantar Pencairan

Kredit.

2. Menandatangani IPK Pencairan Kredit.

3. Memastikan proses dokumentasi kredit, collateral management, dan

after sales services telah dilakukan sesuai dengan ketentuan yang

berlaku.

4. Memastikan kredit konsumer telah dilakukan penutupan asuransi

( jiwa dan kerugian) sesuai dengan ketentuan yang berlaku.

f. Petugas Adminsitrasi Kredit (ADK) mempunyai tugas dan tangung jawab sebagai berikut :

1. Melaksanakan pemeriksaan informasi data dibitur (BI Checking)

berdasarkan permohonan dari Regional Sales.

2. Melaksanakan permintaan appraisal dari Regional Sales dan Sub

Regional Sales kepada eksternal appraisal.

3. Mencatat dalam register aplikasi masuk atas aplikasi yang diproses.

4. Memeriksa kelengkapan aplikasi dan dokumen persyaratan kredit.

5. Meminta kepada tim Regional Sales untuk melengkapi dokumen

kredit apabila dokumen persyaratan kredit belum lengkap.

6. Membuat Offering Later (OL)/ SPKK dan Purchase Order (PO),

Instruksi Pencairan Kredit , serta nota pembukuan pencairan kredit.

7. Membuat order kepada notaris.

8. Memastikan biaya yang berhubungan dengan pemberian kredit telah

9. Mempersiapkan proses akad kredit.

10. Mengatur dan memastikan pelaksanaan penutupan asuransi (jiwa dan

kerugian).

11. Melakukan proses Collateral management dan After Sales Services.

g. Account Officer Analis mempunyai tugas dan tangung jawab sebagai berikut :

1. Memastikan debitur / calon debitur memenuhi kriteria yang

dipersyaratkan (pres screening).

2. Memeriksa kelengkapan dan berlakunya dokumen permohonan kredit,

serta kelengkapan data dan informasi yang diperlukan. Apabila

terdapat kekurangan data dan informasi yang diperlukan segera

dimintakan ke jajaran Regional Sales untuk melengkapinya.

3. Memeriksa dan menilai kewajaran dokumen – dokumen yang diterima

dari jajaran Regional Sales. Apabila dokumen – dokumen tersebut

dinilai kurang wajar segera dikonfirmasikan baik langsung ke calon

debitur atau kepada jajaran Regional Sales.

4. Apabila jajaran Analis melihat terdapat hal – hal yang tidak wajar

mengenai data (calon) debitur yang termasuk didalamnya kewajaran

nilai agunan , maka diperkenankan bagi jajaran analis bersama dengan

jajaran Regioanal Sales, melakukan pemeriksaan ke lokasi usaha,

tempat tinggal/ domisili, lokasi agunan, dan pengecekan legalitas ke

instansi yang terkait dengan usaha (clon) debitur serta menyajikannya

database yang telah dimiliki untuk wilayah agunan dimaksud atau

melalui informasi lainnya.

5. Memberikan penilain Credit Risk Scoring (CSR) sesuai ketentuan

yang berlaku.

6. Melakukan analis kelayakan kredit melalui LAS.

7. Membuat rekomendasi putusan kredit kepada pemutus termasuk

tipe/struktur dan syarat kredit.

8. Melaksanakan tugasnya terutama dalam kaitannya dengan analis dan

evaluasi kredit secara profesional.

9. Bertanggung jawab terhadap kebenaran analisis kredit, termasuk

didalamnya kebenaran analisis penghasilan / pendapatan debitur atau

calon debitur.

10. Setiap Pemkrasa Kredit bertanggug jawab baik untuk diri snediri

maupun secara bersama sama ( tanggung renteng).

11. Memastikan bahwa setiap kredit yang dipkrasai telah sesuai dengan

ketentuan perbankan dan asas – asas perkreditan yang sehat serta

prinsip – prinsip kehati –hatian.

h. Account Officer Sales mempunyai tugas dan tangung jawab sebagai berikut :

1. Melakukan kegiatan pemasaran kredit baik secara langsung kepada

end user maupun melalui business partner.

2. Melakukan proses kredit, yang meliputi:

b. Menerima dan menindaklanjuti aplikasi permohonan kredit dari

calon debitur baik yang berasal dari calon debitur langsung

maupun dari developer / dealer/ agen property/uker referral dan

pihak ketiga laiinya.

c. Meyakini kebenaran data dan informasi awal yang disajikan .

d. Meneliti dan meyakini bahwa dokumen permohonan kredit masih

berlaku, sah dan berkekuatan hukum.

e. Mengumpulkan dan mereview data calon debitur dan suatu

usahanya.

f. Melakukan wawancara dengan calon debitur dan mengevaluasi

informasi dari calon debitur.

g. Memeriksa kelengkapan dokumen pengajuan kredit.

h. Memeriksa kelengkapan isian form aplikasi permohonan kredit.

i. Melakukan pre screening.

j. Melakukan pengumpulan , pemeriksaan dan bertanggung jawab

terhadap kebenaran data penghasilan atau data keuangan.

k. Menyampaikan kepada Analis tentang informasi awal debitur

untuk proses analisis kredit yang dituangkan dalam Laporan

Kunjungan Nasabah.

l. Melakukan negosiasi awal dengan debitur dan melaporkan hasil

negosiasi tersebut yang dituangkan dalam Memorandum Sales.

m. Melakukan penelitian agunan kredit konsumtif, apabila penilaian

n. Melakukan pembinaan dan monitoring kepada debitur sesuai

ketentuan yang berlaku.

o. Meningkatkan dan memperluas hubungan dengan debitur

termasuk cross selling untuk meningkatkan fee based income.

3. Bertanggung jawab terhadap kewajaran nilai agunan.

4. Setiap Pejabat Pemkrasa Kredit bertanggung jawab baik untuk diri

sendiri maupun secara bersama – sama ( tanggung renteng).

5. Memastikan kredit yang diprakarsai telah sesuai dengan ketentuan

perbankan dari asas –asas perkreditan yang sehat serta prinsip –

prinsip kehati –hatian.

i.Sales Person mempunyai tugas dan tanggung jawab sebagai berikut : 1. Menciptakan hubungan awal dengan calon debitur atau debitur yang

akan dilayani.

2. Melakukan kegiatan pemasaran kredit baik secara langsung kepada

end user maupun melalui business partner.

3. Bertanggung jawab terhadap pengumpulan data dan informasi yang

diperlukan.

4. Memastikan bahwa dokumen yang disajikan oleh calon debitur adalah

masih berlaku, sah dan berkekuatan hukum serta sesuai dengan

aslinya.

D. JaringanUsaha

PT. Bank Rakyat Indonesia ( Persero) Tbk adalah bank pemerintah

lainnya.PT. BRI (Persero),Tbk memberikan pelayanan kepada masyarakat

yang ingin menggunakan jasa perbankan.

Kegiatan Usaha PT. Bank Rakyat Indonesia (Persero)Tbk diarahkan

kepada perbaikan ekonomi dan pembayaran ekonomi nasional dengan cara

melakukan usaha bank umum yaitu menghimpun dana dari masyarakat dan

menyalurkan dananya ke dalam bentuk kredit.

PT.Bank Rakyat Indonesia (Persero)Tbk juga memberikan jasa – jasa

perbankan yaitu baik dalam negeri maupun luar negeri.Untuk lebih jelasnya

akan diuraikan produk –produk yang disediakan oleh PT. Bank Rakyat

Indonesia (Persero),Tbk yaitu:

1 . Usaha Simpanan :

a. Giro BRI Rupiah

b. Giro BRI Valas

c. Deposito BRI Rupiah

d. Deposito BRI Valas

e. Deposito BRI On Call (Doc)

f. Tabungan Britama

g. Tabungan Simpedes

h. Simpedes TKI

i. Tabungan Haji

j. Tabungan Britama Dollar

2. Usaha Jasa Bank

a. Dalam Negeri

1. Pengiriman uang dalam negeri

2. Inkaso

3. Perantara perdagangan efek / saham / surat – surat berharga pasar

uang

4. Jaminan BRI

5. Safe Deposit Box (SDB)

6. Kliring

7. Automatic Teller Machine

b. Luar Negeri

1. Eksport

2. Import

3. Transfere Western Union

4. Jaminan Bank

5. Letter of Credit (L/C)

3. Usaha Pinjaman

a. Bapetarum

b. KUK

c.Koperasi

d. Kupedes

e. Kredit Kendaraan Bermotor (KKB)

4. Jasa Bank lainnya

Jasa yang diberikan secara khusus oleh PT. Bank Rakyat Indonesia

(Persero),Tbk dalam menjawab tantangan yang semakin sulit kompleks

yaitu penerimaan setoran dan penyaluran dana, antara lain :

a. ONH

b. PLN

c. PT.Telkom

d. PT. Taspen

e. PT. Pos Indonesia

f. TNI Angkatan Darat//POLRI

g. Rekening Listrik

h. Rekening Telpon,telex,Faximail

E . Kinerja Usaha Terkini

Hasil pengukuran kinerja digunakan sebagai bahan evaluasi dan

analisiskinerja organisasi dengan cara mengidentifikasikan permasalahan

yangmenghambat peningkatan kinerja, memberikan solusi pemecahan

masalah danbahan penyempurnaan pilihan-pilihan dan kebijakan strategis

tahun berikutnya.

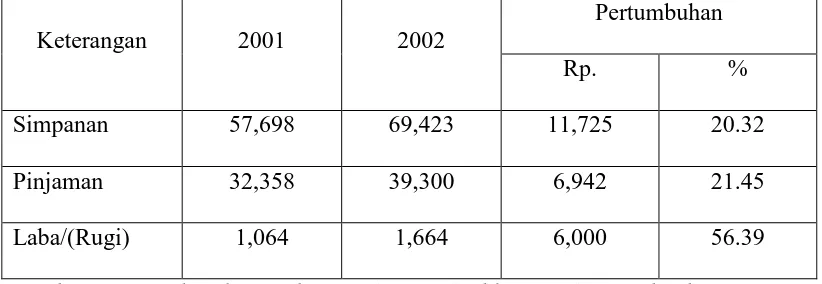

Hasil pengukuran kinerja PT. Bank Rakyat Indonesia (Persero) Tbk dapat

dilihat pada kinerja perkembangan simpanan masyarakat, pinjaman dan laba

pertumbuhan yang positif. Adapun tingkat capaian kinerja pada PT. Bank

[image:35.595.107.518.246.388.2]Rakyat Indonesia (Persero) Tbk adalah sebagai berikut:

Tabel 2.1

Kinerja Usaha Terkini PT. Bank Rakyat Indonesia (Persero) Tbk

Keterangan 2001 2002

Pertumbuhan

Rp. %

Simpanan 57,698 69,423 11,725 20.32

Pinjaman 32,358 39,300 6,942 21.45

Laba/(Rugi) 1,064 1,664 6,000 56.39

Sumber: PT. Bank Rakyat Indonesia (Persero) Tbk, 2003 (non audited)

F. Rencana Usaha

Rencana kegiatan PT. Bank Rakyat Indonesia (Persero) Tbk Medan yaitu :

1. Ada 3 pokok rencana bank yang dilakukan Bank BRI

a. Rencana Jangka Panjang (RJP/corporate plan) untuk jangka waktu 5

(lima) tahun.

b. Rencana Bisnis Bank (RBB) Bank untuk jangka waktu 3 (tiga) tahun.

c. Rencana Kerja Anggaran Perusahaan (RKAP) Bank untuk 1 (satu)

tahu

2. Bank bertekad memberikan pelayanan terbaik dan dengan sepenuh hati .

pelayanan nasabah dan sekaligus menekan biaya operasional, BRI

mengembangkan e-Outlet berupa ATM, Phone Banking, Point Of Sales,

BAB III

SISTEM AKUNTANSI PEMBERIAN KREDIT PADA SENTRA KREDIT KONSUMER PT BANK RAKYAT INDONESIA (PERSERO) TBK KCP

GAJAH MADA MEDAN

A. Pengertian Kredit

Istilah kredit berasal dari bahasa Latin yaitu “credere” (credo), yang

memiliki arti kepercayaan atau dalam bahasa inggris disebut dengan istilah

believe dan trust.Hal ini menyebabkan kepercayaan menjadi salah satu faktor

terpenting dalam proses kredit. Bahwa apabila seseorang menerima kredit

maka ia telah memperoleh kepercayaan. Hubungan antara kreditur (pemberi

kredit) dan juga debitur (penerima kredit) harus memiliki kepercayaan satu

sama lain. Dimana debitur dapat mengembalikan pinjaman dari kreditur

sesuai dengan syarat – syarat dalam perjanjian yang telah disetujui bersama.

Menurut Kamus Besar Bahasa Indonesia, salah satu pengertian kredit

adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur

atau pinjaman sampai batas jumlah tertentu yang diizinkan oleh bank atau

badan lain.

Menurut Undang – Undang Perbankan dalam Pasal 1 butir 11 UU

Nomor 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antarabank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

Menurut Prof.DR.H.Veithzal Rifai, M.B.A (2006) dalam bukunya

yang berjudul “credit management book”, kredit adalah penyerahan barang,

jasa,atau uang dari satu pihak (kreditor. Atau pemberi pinjaman) atas dasar

kepercayaan kepada pihak lain (nasabah atau pengutang.borrower) dengan

janji membayar dari penerima kredit pada tanggal yang telah disepakati kedua

belah pihak.

Berdasarkan dari beberapa definisi di atas mengenai pengertian kredit

maka dapat ditarik sebuah kesimpulan bahwa kredit adalah penyediaan

barang,jasa atau uang pihak bank (kreditur) untuk diberikan kepada pihak

peminjam (debitur) melalui syarat – syarat yang sesuai dengan persetujuan

atau kesepakatan. Debitur akan mengembalikan pinjaman beserta bunganya

sesuai dengan kesepakatan bersama antara debitur dengan bank yaitu

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

B. Unsur-Unsur Kredit

Kredit diberikan kepada pihak lain berdasarkan kepercayaan .Ini

memiliki arti bahwa pemberian kredit merupakan pemberian kepercayaan

dimana kreditur benar – benar meyakini bahwa debitur dapat mengembalikan

kredit sesuai dengan waktu dan syarat – syarat berdasarkan suatu perjanjian

yang telah disepakati bersama .

Adapun unsur – unsur yang terdapat dalam suatu pemberian fasilitas

a. Kepercayaan

Kepercayaan,yaitu pihak bank selaku pemberi kredit memiliki

kepercayaan kepada penerima kredit bahwa kredit yang telah diberikan

dapat dikembalikkan tepat waktu sesuai dengan perjanjian yang telah

disepakati.

b. Kesepakatan

Adanya kesepakatan antara kedua belah pihak yaitu pihak pemberi kredit

dan penerima kredit yang terdiri dari syarat – syarat kredit.Dimana

kesepakatan itu nantinya akan dituangkan ke dalam bentuk janji tertulis

(akad kredit).

c. Jangka Waktu

Merupakan jangka waktu yang diberikan oleh pihak bank kepada debitur

selaku peminjam mengenai pelunasan atau pengembalian kredit.

berdasarkan perjanjian yang disepakati .

d. Resiko (degree of risk)

Dalam pengkreditan dikenal istilah kredit macet yaitu kemampuan

debitur yang tidak mampu atau mengalami kesulitan dalam melakukan

pelunasan yang merupakan resiko dalam kredit.Ini biasanya disebabkan

adanya kegagalan usaha sehingga menyebabkan debitur tidak mampu

membayar atau penyebab – penyebab lainnya .Ini merupakan resiko

yang akan ditanggung bank sehingga untuk itu bank memerlukan

jaminan atau agunan sebagai salah satu hal yang dapat mencegah

e. Prestasi atau kompensasi

Adanya kompensasi yang diberikan kepada pihak bank selaku pemberi

kredit yaitu berupa bunga yang nantinya menjadi keuntungan bagi bank

itu sendiri.

C. Tujuan dan Fungsi Kredit a. Tujuan Kredit

Kredit memiliki tujuan yang mencakup scope luas. Berikut ini adalah

fungsi pokok yang berkaitan dengan kredit adalah sebagai berikut:

1. Profitability: Profitability ini bertujuan untuk memperoleh hasil dari

kredit berupa keuntungan dari pemungutan bunga dan biaya – biaya

administrasi lainnnya yang dibayar oleh nasabah. Sehingga bank

benar – benar memastikan bahwa kredit hanya akan diberikan

kepada nasabah yang diyakini mampu untuk membayar dan

mengembalikan kredit yang diterimanya.

2. Safety: Safety adalah keamanan dari prestasi atau fasilitas yang

diberikan harus benar – benar terjamin sehingga profitability dapat

benar – benar tercapai tanpa hambatan yang berarti. Keamanan ini

dimaksudkan agar kompensasi yang diberikan dalam bentuk barang,

jasa , uang dapat terjamin pengembaliannya, sehingga keuntungan

yang diharapkan dapat menjadi kenyataan.

Bukan hanya itu terdapat juga beberapa tujuan lain kredit yaitu:

a. Mengembangankan usaha melalui pinjaman untuk modal usaha.

c. Meningkatkan pendapatan dan kesejahteraan masyarakat.

d. Memberikan pelayanan dalam hal pembangunan kepada

masyarakat.

e. Melaksanakan kegiatan operasional bank. Dimana kredit

merupakan bisnis utama dari suatu bank.

b. Fungsi Kredit

Kredit memiliki peranan penting dalam hal peningkatan perekonomian.

Dalam kehidupan ekonomi dan perdagangan ,fungsi kredit antara lain

sebagai berikut :

1. Untuk meningkatkan daya guna uang

Uang yang terdapat di bank baik dalam bentuk tabungan, deposito

ataupun giro apabila disimpan saja tidak dapat meningkatkan daya

guna uang. Untuk itu bank memberikan pinjaman kepada pengusaha

melalui kredit untuk meningkatkan daya guna uang

tersebut.Pengusaha dapat menggunakan pinjaman tersebut untuk

memulai usahanya atau mengembangkan usahanya menjadi lebih

besar.

2. Untuk meningkatkan peredaran lalu lintas uang

Dalam hal pemberian kredit uang yang disalurkan melalui rekening

koran atau giro ,akan menciptakan adanya pertambahan peredaran

uang giral seperti cek,biro,bilyet,wesel,promes dan sebagainya

berkembang sehingga nilai daya guna uang juga akan semakin

bertambah.

3. Untuk meningkatkan daya guna barang

Dengan adanya kredit pengusaha dapat menjadikan uang pinjaman

tersebut sebagai modal usaha.Modal pinjaman tersebut digunakan

untuk memproduksi barang baku menjadi barang setengah jadi dan

terakhir menjadi barang jadi .Seperti bahan baku kayu dapat diproses

menjadi meja,kursi,lemari,dan sebagainya.Proses produksi tersebut

akan meningkatkan daya guna suatu barang.

4. Untuk meningkatkan peredaran barang

Pengusaha selaku produsen dengan bantuan kredit sebagai modal

dapat memindahkan barang dari suatu tempat ke tempat lain dimana

barang yang dipindahkan terssebut harus jauh lebih bermanfaat

dibandingkan tempat sebelumnya. Hal ini dapat membantu

meningkatkan peredaran barang.

5. Untuk meningkatkan kegairahan berusaha

Kesulitan pengusaha dalam mengembangkan usahanya diakibatkan

terbatasnya modal yang ada.Sehingga dengan adanya pemberian

kredit yang diberikan oleh bank dapat membantu meningkatkan

gairah pengusaha dalam menambah produktivitas usahanya.

6. Untuk alat stabilitas ekonomi

Keadaan ekonomi yang kurang sehat membuat pmerintah harus

antaranya yaitu melakukan pengendalian inflasi, meningkatkan

kegiatan ekspor ,rehabilitasi sarana,dan memenuhi kebutuhan –

kebutuhan pokok rakyat.

7. Untuk meningkatkan pemerataan pendapatan

Adanya pemberian kredit oleh bank dapat membantu meningkatkan

usaha. Meningkatnya usaha ini berarti juga meningkatkan

pendapatan. Dengan kredit pengusaha akan memperluas bisnisnya

itu berarti akan semakin dibutuhkannya tenaga kerja baru ,sehingga

mengurangi tingkat pengangguran.Ini membuat adanya pemerataan

pendapatan.

8. Untuk meningkatkan hubungan internasional

Pemberian bantuan kredit tidak hanya berlaku di dalam negeri tetapi

juga bisa dilakukan hingga keluar negeri. Biasanya negara – negara

maju akan memberikan bantuan negara – negara berkembang

melalui pinjaman kredit . Hal ini juga dapat membantu mempererat

hubungan antara negara pemberi dengan negara peminjam baik

dalam sektor perdagangan maupun perekoomian.

D. Pengertian Sistem Akuntansi

Manajemen yang baik merupakan salah satu kunci keberhasilan

dalam setiap perusahaan.Setiap kegiatan perusahaan dalam mencapai suatu

tujuan akan bergantung kepada keputusan yang diambil oleh manajemen.

Sistem yaitu suatu bagian yang saling berkaitan suatu sama lain dan

bekerjasama yang nantinya akan digunakan untuk mencapai tujuan dari

perusahaan. Dengan adanya sistem makanya akan mempercepat dapatnya

informasi yang dibutuhkan. Informasi sendiri memiliki arti data yang telah

diolah dimana data tersebut dapat dijadikan manajemen sbagi dasar

pengambilan keputusan.

Menurut Mulyadi 2001: “Sistem akuntansi adalah organisasi, formulir,

catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan

informasi keuangan yang dibutuhkan oleh manajemen guna untuk

memudahkan pengelolaan perusahaan”.

Menurut (Krismiaji:2002) : “Sistem akuntansi adalah sistem yang

memproses data dan transaksi guna menghasilkan informasi yang bermanfaat

untuk merencanakan, mengendalikan dan mengoperasikan bisnis.

Dari pengertian diatas dapat disimpulkan bahwa sistem akuntansi

merupakan informasi yang terdiri formulir - formulir, catatan akuntansi

dimana data tersebut akan melalui beberapa proses. Data yang berupa

informasi keuangan tersebut yang nantinya akan bermanfaaat dalam

perencanaan ,pengendalian,pengoperasian bisnis, dan pengambilan keputusan

perusahaan.

Sistem akuntansi pemberian kredit merupakan suatu sistem yang

terdiri daru unsur – unsur yang memiliki kaitan satu sama lain.Sistem tersebut

digunakan untuk mendapatkan informasi dari hasil pengelolaan data yang

pemberian kredit yang terdiri dari prosedur, dokumen, pencatatan dan bagian-

bagian lainnya yang terkait dengan tujuan menghasilkan laporan yang

dibutuhkan oleh manajemen.

E. Sistem Akuntansi Pemberian Kredit

Berdasarkan pengertian dari sistem akuntansi pemberian kredit yaitu

suatu sistem yang terdiri dari unsur – unsur yang memiliki kaitan satu sama

lain.Sistem tersebut akan dikelola untuk menjadi informasi yang nantinya

dibutuhkan oleh perusahaan, sehingga nantinya ada proses pemberian kredit

yang terdiri dari prosedur, dokumen, dan bagian - bagian lainnya..

Prosedur sistem pemberian kredit adalah sebagai berikut.

1. Aplikasi permohonan fasilitas kredit dengan melampirkan dokumen yang

sesuai dengan ketentuan bank ,yaitu :

a. Nama pemohon/nasabah

b. Jenis kredit yang akan diajukan KPR (Kredit Pemilikan Rumah )

atau KKB (Kredit Kendaraan Bermotor)

c. Tempat penggunaan kredit

d. Jumlah usulan kredit

e. Harga rumah/ mobil

f. Uang muka

g. Jangka waktu kredit

h. Suku bunga kredit

k. Agunan kredit

l. Asuransi Jiwa

m. Asuransi kerugian

n. Biaya provisi

o. Biaya Aministrasi

p. Pengikatan agunannya

q. Nilai pengikatan agunan

r. Syarat – syarat realisasi

Dokumen – dokumen nantinya juga akan dilengkapi dengan dokumen

tambahan seperti:

1. Pas photo suami istri ukuran 4x6, masing – masing 1 lembar

2. Buku / akta nikah asli

3. KTP suami istri yang asli

4. Kartu keluarga yag asli

5. NPWP asli sesuai ketentuanyang berlaku

2. Melakukan analisis kredit

Ini merupakan proses penilaian Bank apakah nasabah tersebut berhak

untuk diberikan kredit atau tidak.

a. Melakukan kunjungan kerumah , kantor,tempat usaha debitur.

b. Melakukan wawancara kepada nasabah.

c. Meninjau jaminan yang akan diberikan apabila kredit disetujui.

d. Memeriksa bank Checking untuk mengcheck fasilitas atau kondisi

e. Melakukan verifikasi atas paket kredit yang diterima

f. Melakukan analisa lebih lanjut mengenai kelayakan kredit dan

membuat MAK-PTK- manual untuk aplikasi yang diproses tidak

melalui las.

3. Putusan atas permohonan kredit

Dokumen permohonan kredit yang telah dianalisis kemudian akan

diserahkan kepada pejabat/ kepala bank yang berwenang untuk

memutuskan kredit disetujui atau tidak. Wewenang tersebut dipegang

oleh:

a. Kepala bagian pusat apabila cabang mengajukan permohonan kredit

kepada kantor pusat .Dikarenakan putusan kredit bergantung kepada

kepala kantor pusat.

b. Kepala bagian cabang akan melaporkan jumlah permohoanan kredit

tidak melebihi jumlah yang ditentukan oleh kantor pusat.Setiap

keputusan yang diambil oleh kepala cabang harus dilaporkan kepada

kepala pusat.

4. Penolakan permohonan kredit

Apabila telah dilakukan analisa kelayakan nasabah seperti memeriksa

kelengkapan dokumen kredit, melakukan review .Ditemukan bahwa

permohonan kredit tidak memenuhi syarat –syarat kredit yang diajukan

oleh bank maka permohonan kredit tersebut bisa ditolak.Debitur akan

diinformasikan penolakan permohonan kredit melalui surat penolakan

5. Persetujuan permohonan kredit

Sama halnya dengan penolakan kredit permohonan kredit juga akan

melalui analisa kredit yaitu memeriksa kelengkapan dokumen kredit,

melakukan review.Apabila dokumen nasabah lengkap dan memenuhi

syarat – syarat dari bank maka permohonan fasilitas kredit akan

disetujui.Persetujuan kredit ini juga akan diikuti oleh proses Akad Kredit

yaitu penandatangan perjanjian kredit, memeriksa kelengkapan dokumen

kembali, mengatur pelaksanaan penutupan asuransi, membuat order

kepada notaris termasuk mengatur jadwal akad kredit,memastikan

debitur telah memiliki rekening simpanan di bank dan telah

menyetorkan seluruh biaya kredit ke rekening simpanan, melaksanakan

akad kredit ,dan terakhir melakukan pencatatan kredit kedalam register.

6. Pencairan fasilitas kredit

Melakukan pemeriksaan ulang dokumen debitur sebelum melakukan

pencairan .Memastikan apakah seluruh persyaratan yang diajukan oleh

bank telah dipenuhi oleh debitur.Melengkapi dokumen untuk pencairan

seperti dokumen IPK (Instruksi Pencairan Kredit) dan dokumen –

dokumen lainnya .Dimana akan diperiksa kembali oleh supervisor

administrasi ,kepala SKK ,dan teller .Setelah dipastikan lengkap maka

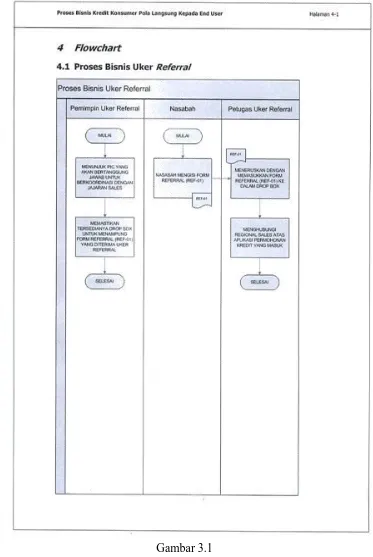

Gambar 3.1

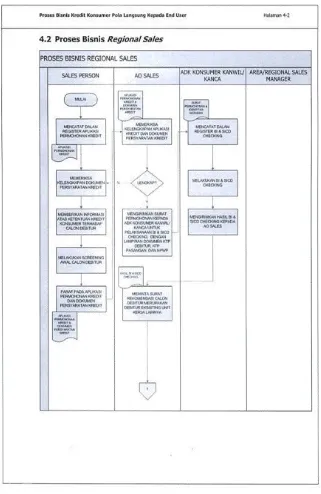

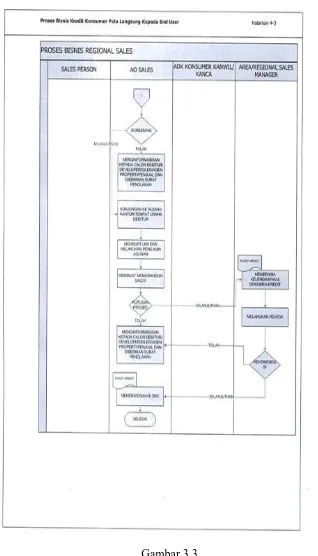

[image:49.595.127.500.137.694.2]Gambar 3.2

Sistem Akuntansi Pemberian Kredit Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan (Proses Bisnis Regional Sales)

Gambar 3.3

Lanjutan gambar 3.2. Sistem Akuntansi Pemberian Kredit Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan

F. Syarat – Syarat Pemberian Kredit

Kredit adalah pemberian pinjaman uang atau barang oleh pemberi

pinjaman (kreditur) terhadap pihak yang meminjam (debitur) .Dasar utama

dari kredit adalah rasa saling percaya antar kreditur dan pihak debitur .Tetapi

mengingat adanya resiko (degree of risk) yang bisa saja terjadi dalam kredit

maka kepercayaan tidak cukup.Maka diperlukan syarat umum lainnya yang

dikenal dengan prinsip 5c,yaitu:

1. Character (Kepribadian)

Mengenal kepribadian dari nasabah yang akan melakukan kredit

sangat diperlukan oleh bank .Ini dilakukan guna meminimalisir akan

terjadinya resiko dimana nasabah tidak dapat memenuhi kewajibannya

dalam melakukan pelunasan kredit. Dimulai dari mengenal

sifat,watak,kebisaaan,latar belakang keluarga.Menyelidiki data aktivitas

keuangan perbankan yang dilakukan nasabah yang ada di Bank Indonesia

atau dikenal istilah BI Checking.Dan juga kehidupan sosial debitur

bagaimana dia berinteraksi ataupun berkelakuan ketika berada di

lingkungan sekitarnya.

2. Capacity (Kemampuan)

Bank akan menilai kemampuan debitur dalam memenuhi

kewajibannya untuk melunasi pinjaman yang diberikan. Ini bisa dilihat

dari kemampuan debitur dalam menjalankan usaha yang dikelolanya dan

3. Capital (Modal)

Jumlah modal, deposito dan aset investasi lainnya yang dimiliki

oleh nasabah akan mempengaruhi keyakinan bank untuk memberikan

kredit.Dari modal juga dapat ditentukan berapa besar kredit atau plafond

yang akan dipinjamkan kepada nasabah.Modal sendiri juga merupakan

salah satu bentuk tanggung jawab nasabah dalam menjalankan usahanya

karena ikut menanggung segala resiko apabila usaha yang dimiliki gagal.

4. Collateral(Jaminan)

Adanya jaminan dapat mengurangi tingkat resiko yang dialami

bank apabila nasabah tidak dapat memenuhi kewajibannya untuk melunasi

pinjaman. Pinjaman ini sendiri dapat berupa tanah,mobil,emas ataupun

surat – surat berharga lainnya.

5. Condition of economy (Kondisi ekonomi)

Faktor- faktor seperti politik,sosial,dan budaya dapat

mempengaruhi keadaaan perekonomian yang kemungkinan akan

berdampak kepada kelancaran usaha calon debitur. Bank akan

memberikan pinjaman apabila perekonomian sedang baik ,sebaliknya

apabila perekonomian dalam kondisi tidak baik atau kemungkinan terjadi

krisis atau hal lainnya maka bank tidak akan memberikan pinjaman.

Selain syarat – syarat umum diatas ada syarat – syarat realisasi khusus

pemberian kredit yang dilakukan oleh Bank Rakyat Indonesia.Ketentuan

persyaratan umum pemberian kredit oleh Bank Rakyat Indonesia terdiri

1. Pengambil kredit telah menandatangani semua dokumen yang berkaitan

dengan perjanjian kredit dan pengikatan agunan.

2. Notaris yang ditunjuk bank membuat surat jaminan (cover note) kepada

bank atas kesanggupannya melakukan pemasangan Hak Tanggungan atas

Surat Hak Milik.

3. Diwajibkan untuk membuka rekening Britama atas nama Pengambil

Kredit.

4. Pembayaran angsuran kredit setiap bulannya dilakukan melalui

pendebetan dari rekening Bank atas nama Pengambil kredit yang

dittunjuk serta memberikan surat kuasa kepada Bank,secara dibawah

tangan ,diatas materai untuk melakukan pendebetan tersebut.

5. Asli surat tanda bukti kepemilikan dan perikatan agunan disimpan di

Bank sampai kredit dibayar lunas.

6. Biaya – biaya terlebih dahulu disetor oleh pengambil kredit di rekening

bank sebelum kredir direalisir.

7. Untuk pembayaran administrasi ,provisi dan asuransi kebakaran

dibebankan kepada Pengambil Kredit.

8. Blokir dana 1 kali angsuran pada rekening atas nama Pengambil Kredit

dan blokir sampai dengan kredit lunas (counter rate) saat putusan ini.

9. Bangunan Aguanan akan di asuransikan kebakaran pada maskapai

asuransi rekanan BRI dan dipasang banker Clause dan jangka waktu

10. Peminjam diasuransikan pada perusahaan asuransi jiwa rekanan BRI

dengan nilai pertanggungan sebesar plafond kredit.

11. Lampirkan SPR (tulis tangan) dan bukti transfer uang muka.

Syarat – syarat tambahan lainya

1. Petugas Bank maupun yang ditunjuk sewaktu – waktu apabila diperlukan

dapat melakukan pemeriksaaan , kunjungan untuk memeriksa keadaan

agunan dan hal lain yang penting berdasarkan pertimbangan Bank.

2. Klausula Loan to Value (LTV)

Dalam hal pengambil kredit menyampaikan pernyataan tidak benar maka

Pengambil Kredit bersedia melaksanakan langkah –langkah yang

ditetapkan oleh Bank dalam rangka pemenuhan ketentuan Bank Indonesia

mengenai pembiayaan bank (loan to value) atau finance to value

termasuk bank dapat sewaktu – waktu menghentikan sebagian atau

seluruh pinjaman Pengambil Kredit.

3. Klasula Good Corporate Governance

a. Pelarangan bagi pengambil kredit atau calon pengambil kredit Bank

untuk memberikan atau menjanjikan pemberian dalam bentuk apapun

juga, baik yang terkait langsung maupun yang tidak langsung dalam

pemberian kredit, baik pada saat ini maupun dimasa yang akan datang

kepada Bank maupun pihak yang terkait dengan pemberian kredit

diluar biaya – biaya yang telah ditentukan seperti provisi, administrasi

b. Seluruh jajaran Bank tidak diperkenankan menerima, meminta dalam

apapun juga., baik yang terkait langsung maupun tidak langsung dalam

pemberian kredit kepada pengambil kredit atau calon pengambil kredit

baik pada saat ini maupun dimasa yang akan datang diluar biaya –

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah

dikemukakanpada bab – bab sebelumnya maka di dapat beberapa kesimpulan

sebagai berikut:

1. Sistem akuntansi pemberian kredit pada Sentra Kredit Konsumer PT. Bank

Rakyat Indonesia (Persero) KCP Gajah Mada yaitu,berdasarkan pada

prosedur pemberian kredit dimana dalam prosedur tersebut akan

tercantum juga dokumen – dokumen yang dibutuhkan. Prosedur kredit

tersebut yaitu aplikasi permohonan kredit yang berisi dokumen persyaratan

kredit.Melakukan tahap analisis,setelah itu bank akan melakukan putusan

apakah permohonan fasilitas kredit tersebut ditolak atau disetujui. Apabila

disetujui maka selanjutnya akan dilakukan Akad Kredit yang juga

merupakan tahap pelengkapan dokumen. Proses terakhir yaitu proses

pencairan fasilitas kredit dimana akan dilakukan pemeriksaan ulang

dokumen, dan juga pelengkapan dokumen IPK yang akan diperiksa dan

ditandatangani pihak – pihak terkait.

2. Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) KCP Gajah

mada adalah lembaga keuangan yang memiliki usaha pokok yaitu

merupakan Kantor Cabang Pembantu.Dimana dari struktur oraganisasi sebelumnya

telah dibahas bahwa kepala Sentra Kredit Konsumer merupakan pemegang cabatan

tertinggi,diikuti oleh manajer SKK,Regional Sales Manajer SKK, Area Sales Manajer

SKK,Supervisor ADK, dan pegawai - pegawai SKK lainnya.

4. Pemberian kredit harus memperhatikan kelengkapan dokumen dimana dokumen

tersebut akan berisi syarat – syarat dalam pemberian kredit.Bank juga harus

melakukan analisa lebih banyak dalam mengenai nasabah tidak hanya berdasarkan

kepercayaan saja.Analisa dilakukan berdasarkan prinsip 5c.

B. Saran

Berdasarkan kesimpulan yang telah dikemukakan diatas, maka dapat diberikan

beberapa saran sebagai bahan masukan kepada Sentra Kredit Konsumer PT. Bank

Rakyat Indonesia (Persero) KCP Gajah mada.Saran – saran tersebut antara lain :

1. Meningkatkan pelayanan nasabah dengan cara memberikan kemudahan dalam

prosedur pemberian kredit.

2. Untuk mencegah adanya kredit yang bermasalah atau kredit macet maka karyawan

bank khususnya karyawan di bagian analis harus lebih memahami prinsip 5 c dalam

pemberian kredit.

3. Karyawan diharapkan memeriksa dokumen permohonan kredit debitur. Jadi apabila

ada dokumen yang tidak lengkap,agar segera ditindaklanjuti sehingga kredit tetap

DAFTAR PUSTAKA

Kasmir.2011.Bank dan Lembaga Keuangan lainnya.Edisi Revisi 11. RajawaliPers.Jakarta.

Krismiaji. 2002, Sistem Informasi Akuntansi. Yogyakarta: UPP AMP YKPN.

Mulyadi, 2001, Sistem Informasi Akuntansi. Jakarta : Salemba Empat.

Ningsih, Tri Wulan. 2012, Sistem Akuntansi Pemberian Kredit Pada BPR Kartasura SariBumi Randudongkal Pemalang.

Rivai, Veitzhal.dkk.2006. Credit Management Handbook.PT Raja Grafindo Persada, Jakarta.

Romney B Marshaal, Paul John Steinbart.2004.Sistem Informasi Akuntansi Edisi 9. Salemba Empat.Jakarta.

Syahyunan.2001.Analisis Sistem Kredit Perbankan. FE USU. Medan.