TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI KAS PADA PT. BANK SUMUT CAPEM USU

OLEH

PUTRA RAJA TUNGGAL 082102063

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : PUTRA RAJA TUNGGAL

NIM : 082102063

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM INFORMASI AKUNTANSI KAS

PADA PT. BANK SUMUT CAPEM USU

Tanggal : Juni 2011 Pembimbing

(DRS. Firman Syarif, MSi, Ak) NIP : 1970904 199403 1 004

Tanggal : Juni 2011 Ketua Program Studi Diploma III Akuntansi

( Drs. Rustam, M.Si, Ak ) NIP : 19511114 198203 1 002

Tanggal : Juni 2011 Dekan

( Drs. Jhon Tafbu Ritonga, M.Ec ) NIP :19550810 198303 1 004

KATA PENGANTAR

Puji syukur kehadiran Tuhan yang telah memberikan rahmat dan karunia-Nya berupa kesehatan dan pengetahuan pada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan judul " Sistem lnformasi Akuntansi Kas pada PT. Bank Sumut Medan, Capen USU" .

Penulis telah berusaha untuh menyelesaikan tugas akhir ini dengan baik, akan tetapi penulis menyadari bahwa skripsi ini masih banyak memiliki kekurangan. Oleh karena itu, penulis mengharapkan saran serta kritik yang bersifat membangun dari semua pihak, penyelesaian skripsi ini tidak terlapas dari bantuan berbagai pihak baik moril maupun material. Pada kesempatan ini secara tulus dan ikhlas penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Rustam Msi, Ak selaku Ketua Program Studi DIII Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Firman Syarif, MSI, Ak selaku dosen pembimbing saya dalam mengerjakan tugas akhir ini.

4. Bapak pimpinan perusahaan serta seluruh karyawan yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian.

5. Orang-orang yang selalu membantu dan mendukung penulis dengan ikhlas. 6. Sahabat-sahabat terbaik penulis yaitu Stepanus Darwin, Sofyan Riza Fahlevi,

namanya tidak dapat disebutkan satu per satu yang telah memberikan pengembangan wawasan dan pikiran untuk menyelesaikan tugas akhir ini.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, mengingat terbatasnya pengetahuan dan pengalaman penulis. Oleh karena itu penulis sangat berharap kritik dan saran yang membangun untuk penyempurnaan Tugas Akhir ini. Demikianlah yang dapat penulis sampaikan, semoga tugas akhir ini bermanfaat bagi orang banyak khususnya bagi pembaca.

Medan, Juni 2011 Penulis

(Putra Raja Tunggal)

DAFTAR ISI

Kata pengantar Daftar Isi

Bab I Pendahuluan

A. Latar belakang masalah ... 1

B. Perumusan masalah ... 2

C. Tujuan penelitian ... 2

D. Manfaat penelitian ... 3

E. Metodologi penelitian ... 3

F. Sistematika penulisan ... 5

Bab II PT. Bank Sumut Capem USU A. Data Deskripsi ... 8

1. Sejarah singkat perusahaan ... 8

2. Struktur organisasi perusahaan ... 10

3. Job description ... 11

4. Jaringan usaha ... 29

5.kinerja usaha terkini……… 30

6. Rencana kegiatan……… 32

B. Data Teoritis ... 33

1. Sistem ... 33

2. Sistem informasi ... 34

3. Sistem informasi penerimaan dan pengeluaran kas ... 37

5. Komponen Sistem Informasi Akuntansi ... 39

6. Sistem informasi yang digunakan ... 40

C. Prosedur penerimaan dan pengeluaran kas ... 49

1. Prosedur penerimaan kas ... 49

2. Prosedur pengeluaran kas... 51

Bab III Topik dan Penelitian A. Resiko Strategis ... 54

B. Resiko Operasional ... 55

Bab IV Kesimpulan dan Saran A. Kesimpulan ... 58

B. Saran... 59

Daftar Pustaka ... 60

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan baik yang bergerak dalam bidang usaha maupun di bidang manufaktur bertujuan untuk mendapatkan laba yang optimal dan tercapainya kontinuitas usaha. Bagi setiap perusahaan informasi itu sangatlah penting, karena setiap perusahaan membutuhkan informasi sebagai sumber daya bisnis yang vital bagi kelangsungan hidup perusahaan. Informasi juga berguna untuk mengerahkan dan memperlancar kegiatan perusahaan dalam membentuk pihak manajemen untuk mengambil keputusan dalam mendapatkan informasi yang akurat, maka diperlukan kerja sama yang baik antara pihak yang berkepentingan untuk mengetahui sejauh mana target yang telah dicapai oleh perusahan tersebut.

informasi yang dimakaud benar dan tepat penyajiannya, maka syaratnya adalah menyusun prosedur akuntansi yang baik.

Pada PT. Bank Sumut Medan, Tbk sistem penerimaan dan pengeluaran kas mengalami kesulitan dan kesalahan dalam sistem penyetoran iuran serta adanya kesalahan pada prosedur dalam mengumpulkan bukti pengelolaan kas, sehingga saya berminat mengadakan penelitian pada perusahaan ini. untuk mendapatkan informasi akuntansi yang akurat hendaknya diterapkan sistem komputerisasi dalam memperoleh data dan penilaian yang tepat mengenai penerimaan dan pengeluaran kas.

Berdasarkan hal tersebut diatas, penulis perlu menguji keefektifan sistem informasi akuntansi pada penerimaan dan pengeluaran kas dalam perusahaan ini. Maka penulis merasa tertarik untuk mengadakan penelitian dan menyajikannya dalam bentuk skripsi dengan judul "Sistem Informasi kas pada PT. Bank Sumut Medan Tbk”.

B. Perumusan Masalah

Berdasarkan pada latar belakang masalah diatas, maka penulis mencoba merumuskan masalah dalam penelitian ini yaitu bagaimana penerapan penerapan sistem penerimaan dan pengeluaran kas pada PT. Bank Sumut Medan Tbk.

C. Tujuan Penelitian

Adanya tujuan dari penelitian ini adalah :

l. Untuk mengetahui bagaimana sistem penerimaan dan pengeluaran kas pada PT. Bank Sumut Medan Tbk.

2. Untuk dapat melihat dan memahami secara langsung bagaimana praktek pelaksanaan sistem informasi akuntansi kas pada PT. Bank Sumut Medan Tbk.

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Sebagai pemahaman bagi penulis untuk mengaplikasikan teori - teori yang didapat diperkulihaan kedalam suatu organisasi atau perusahaan. 2. Sebagai bahan masukan bagi perusahaan untuk menyempurnakan system

informasi akuntansi kas pada PT. Bank Sumut Medan Tbk.

3. Sebagai bahan referensi dan pertimbangan bagi peneliti lain yang berkaitan dengan sistem informasi akuntansi.

E. Metodologi Penelitian

Adanya metodelogi dalam penelitian ini adalah : lokasi penelitian, objek penelitian, sumber penelitian, teknik pengumpulan data dan metode analisa data. 1. LokasiPenelitian

Lokasi penelitian dilakukan pada PT. Bank Sumut Medan Tbk, yang bertempat di Jl. Dr. Manasyur No.9 Medan

2. Objek Penelitian

3. Sumber Data

Data Penelitian ini diperoleh dari dua sumber data yaitu : data primer dan data sekunder.

a. Data Primer

Data primer adalah sumber data atau informasi yang diperoleh secara langsung dari sumber asli (tanpa melalui media perantara) baik dari individu maupun perorangan seperti sejarah singkat perusahaan, struktur organisasi, hasil observasi dan wawancara yang biasa dilakukan penulis. b. Data Sekunder

Data sekunder adalah data, atau informasi yang diperoleh secara tidak langsung (melalui media perantara) untuk diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer maupun pihak lain, misalnya dalam bentuk tabel ataupun diagram.

4. Teknik Pengumpulan Data

Untuk memperoleh data informasi yang akurat yang mengarah kepada kebenaran yang diperlukan dalam pembuktian penelitian ini maka teknik pengumpulan data yang digunakan adalah :

a. Teknik Observasi

Teknik observasi adalah teknik pengumpulan data dengan melakukan pengamatan langsung terhadap objek yang diteliti guna memperoleh bukti dan prosedur yang ada pada perusahaan saat dilakukan penelitian.

b. Teknik Interview (wawancara)

Teknik interview (wawancara) adalah teknik pengumpulan data dengan cara melakukan tanya jawab atau wawancara secara langsung kepada pimpinan,

kepala bagian dan karyawan yang bersangkutan untuk memperoleh informasi, guna untuk melancarkan proses pengumpulan data yang dibutuhkan penulis, dimana dalam hal ini wawancara dilakukan secara tidak terstruktur.

5. Metode Analisa Data

Untuk menganalisa data yang diperoleh, penulis menggunakan dua metode analisa yaitu :

a. Metode deskriptif, yaitu data - data yang diperoleh dari penelitian dikumpulkan, kemudian disusun dan seterusnya diolah sehingga diperoleh gambaran dari masalah tersebut atau bisa juga dibilang suatu metode dengan mengumpulkan data, disusun, diinterprestasikan dan menganalisis sehingga memberikan keterangan yang lengkap bagi pemecahan,suatu

permasalahan yang dihadapi perusahaan,

b. Metode deduktif, yaitu data yang telah diperoleh selanjutnya dianalisa kembali dengan menggunakan teori - teori yang berlaku sebagai alat analisa yang berguna mengambil suatu kesimpulan.

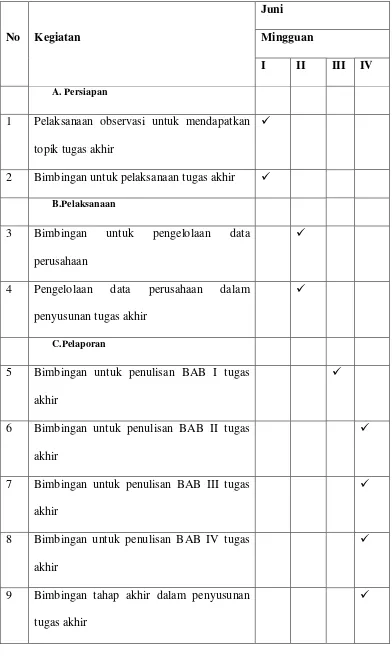

F. Sistematika Penulisan

Tabel 1.1 Jadwal Penelitian

No Kegiatan

Juni Mingguan

I II III IV A. Persiapan

1 Pelaksanaan observasi untuk mendapatkan topik tugas akhir

2 Bimbingan untuk pelaksanaan tugas akhir B.Pelaksanaan

3 Bimbingan untuk pengelolaan data perusahaan

4 Pengelolaan data perusahaan dalam penyusunan tugas akhir

C.Pelaporan

5 Bimbingan untuk penulisan BAB I tugas akhir

6 Bimbingan untuk penulisan BAB II tugas akhir

7 Bimbingan untuk penulisan BAB III tugas akhir

8 Bimbingan untuk penulisan BAB IV tugas akhir

9 Bimbingan tahap akhir dalam penyusunan tugas akhir

10 Penyusunan tugas akhir

Bab I Pendahuluan

Dalam bab ini penulis memaparkan bahasan pemilihan judul, perumusan masalah, tujuan penelitian, manfaat penelitian, metodologi penelitian dan sistematika pembahasan.

Bab II PT. Bank Sumut Medan Tbk

Dalam bab ini, diuraikan adalah sejarah singkat perusahaaan, struktur organisasi perusahaan sistcm informasi akuntansi, pembagian dan karakteristik sistem informasi akuntansi, tujuan dan cirri-ciri system informasi akuntansi, kebijakan dan peranan system informasi akuntansi pada PT. Bank Sumut Medan Tbk.

Bab III Pembahasan

Dalam bab ini penulis mencoba mengadakan analisa, membandingkan hasil penelitian dan teori yang didapat diperkulialan, menganalisa peranan sistem informasi akuntansi dan menganalisa sistem penerimaan dan pegeluaran kas pada PT. Bank Sumut Medan Tbk.

Bab IV Kesimpulan dan Saran

BAB II

PT. Bank Sumut Medan Tbk

A. Data Deskripsi

1. Sejarah Singkat Perusahaan

PT. Bank Sumut Medan Tbk pembangunan daerah sumatera utara, disingkat PT. Bank Sumut, merupakan Bank non devisa yang kantor pusatnya beralamat di jalan Imam Bonjol No. 18 Medan. Bank didirikan di Medan berdasarkan akata notaries Rusli No. 22 tanggal 4 November 1961 dalam bentuk perseroan terbatas. Berdasarkan UU No. 13 tahun 1962 tentang ketentuan pokok dalam Bank pembangunan daerah dan sesuai dengan peraturan daerah tingkat I sumatera utara No. 5 tahun 1965 bentuk usaha diubah menjadi Badan usaha milik daerah (BUMN) pada tanggal 16 April 1999, akta notaries Alina Hanum Nasution S.H No. 38, menyatakan bahwa bentuk usaha kembali menjadi perseroan terbatas. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indoneisa berdasarkan surat keputusan No. C- 8224 HT.01.01. TH. 99 tanggal 5 Mei 1999 serta diumumkan dalam Cerita Negara Republik Indonesia No. 54 tanggal 6 Juli 1999 tambahan No. 4042.

Anggran dasar Bank telah beberapa kali mengalami perubahan, terakhir dengan akta No. 39 tanggal 10 Juli 2008 dan akta penegasan No. 5 tanggal 10 September 2008 Notaris H. Marwansyah Nasuution, S.H Mengenai penambahan modal dasar dari Rp 500.000.000.000 menjadi 1.000.000.000.000. perubahan anggaran dasar ini telah mendapat persetujuan dari Menteri Kehakiman dan hak asasi manusia Republik Indonesia dengan keputusannya No. AHU 87927.

A.H.01.02 tanggal 20 November 2008. serta diumumkan dalam berita Negara Republik Indonesia No. 10 tanggal 3 Februari 2009 tambahan No. 3033.

Visi dan Misi Bank Sumut

Visi dari PT. Bank Sumut Medan adalah menjadi Bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

Dalam menjalankan kehidupannya, PT. Bank Sumut Medan telah berusaha untuk mewujudkan visinya dengan cara memberikan bantuan kepada masyarakatyang kiranya mampu berupa bantuan beasiswa kepada anak yatim, bantuan kepada anak-anak yang berada dip anti asuhan, bantuan kepada orang tua yang berada dip anti jompo, bantuan kepada fakir miskin serta turut berpartisipasi dalam pembangunan rumah ibadah dan kegiatan akademis, ibadah dan kegiatan kemasyarakatan lainnya.

Adapun yang menjadi misi PT. Bank Sumut Medan adalah mengelola dana pemarintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance

2. S tr u k tu r o rgan is as i p e ru sah aan S T RUK T UR O RG ANI S AS I B a nk Sum ut C a ba ng P em ba nt u U SU P E MI MP IN C A PE M U SU CH RI S T IAN H UT AB ARAT N P P .432. 121258 P E M IM P IN C A B A NG P E M B A NT U CH RI S T IA N H UT A B ARAT PE M IM PI N SE K SI PE M A SA R A N ANDI S UH E NDRA PE M IM PI N SE K SI O PE R A SI O N A L RAJ A B AG IN T A B ARU S PE M IM PI N SE K SI P E L A Y AN AN N AS A B AH RI NI M AUL IS A

PELAKSANA LATIHAN KERJA 1. AZHARI BURHAN

PLK PEMASARAN 1. FITRI YATI

2. TOR MARANTU TOBING 3. MUHAMMAD FANDY S. LUBIS 4. AHMAD ARIEF HERUDININGRAT

PLK TRANSFER / KLIRING 1. NILZAM

2. SRY KARTIKA RITONGA

PLK. ADM. UMUM & KEPEGAWAIAN 1. MUHAMMAD AULIA P. SARAGIH

PLK. ADMINISTRASI KREDIT

1. MUHAMMAD AULIA P. SARAGIH 2. DEDY SWANDI

3. RIZKY AKBAR

PLK. AKUNTANSI IT & LAPORAN 1. DEDY SWANDI

PLK. VERIFIKASI 1. NILZAM

2. SRY KARTIKA RITONGA

PELAKSANA LATIHAN KERJA 1. M. RIZKY SIREGAR

PLK. PELAYANAN & INFORMASI NASABAH (CS)

1. SUCI YUNITA SIREGAR 2. RAHMA NOVITA

PLK. TELLER / OB

1. ANGGITA GANA D. SIREGAR 2. USWATUN HASANAH

PELAKSANA LATIHAN KERJA 1. DISA AYUNI PULUNGAN

Universitas

Sumatera

3. JOB DISCRIPTION

PT. Bank Sumut Capem USU memiliki bagian tugas, wewenang, dan tanggung jawab sesuai dengan bagian masing – masing

Tugas Pemimpin Cabang Pembantu

1. Memimpin,mengkordinasir, mengarahkan, membimbing, mengawasi dan mengendalikan serta mengevaluasi ;

a. Kegiatan penghimpun dana, penyaluran kredit, pemasaran jasa – jasa Bank dan pemasaran layanan syariah sesuai rencana kerja Bank ;

b. Kegiatan administrasi kredit, pengelolaan likuiditas, penyelesaian kredit non lancar, pembantu laporan dan kerasipan sesuai ketentuan yang berlaku;

c. Kepatuhan pejabat dan pegawai terhadap pelaksanaan Standar Operasional Prosedur di lingkungan Kantor Cabang Pembantu ;

d. Pelaksanaan tata kelola perusahaan Good Corporate Goverment(GCG) oleh pejabat dan pegawai dilingkungan Kantor Cabang Pembantu ; e. Pelaksanaan Standar Pelayanan Bank Sumut oleh pejabat dan pegawai

dilingkungan Kantor Cabang Pembantu ;

f. Penggunaan teknologi informasi oleh pejabat dan pegawai dilingkungan Kantor Cabang Pembantu ;

3. Menyusun program kerja kantor cabaang pembantu sehubung dengan upaya pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaanya ;

4. Memindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta melaporkan tindak lanjut temuan kepada Pemimpin Cabang Induk ;

5. Memeriksa setiap proses pengambilan keputusan keputusan dan memastikan resiko-resiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak merugikan Bank baik saat ini maupun masa yang akan datang ;

6. Meminimalisir setiap potensi resiko yang mungkin terjadi pada setiap kegiatan operasional, kredit, likuiditas, pasar dan resiko lainnya ;

7. Melaporkan setiap resiko yang berpotensi terjadi atas setiap kegiatan kantor cabang pembantu kepada pemimpin cabang induk ;

8. Memantau dan memastikan serta melaporkan setiap transaksi yang dikategorikan transaksi uang tunai (cash transaction) dan transaksi keuangan mencurigakan (suspecious transaction);

9. Melakuakan evaluasi atas kinerja Kantor Cabang Pembantu ;

10.Mengelola dana Pemerintah Daerah (untuk Kantor Cabang Pembantu yang ada rekening kas daerah) dan menjaga agar tidak beralih ke Bank lain ; 11.Mengelola dan mengamankan kunci penyimpanan uang dan surat berharga

atau surat barang agunan ;

12.Menghadiri dan memberikan pendapat dalam rapat Kelompok Pemutus Kredit atas permohonan kredit yang diajukan ;

13.Mengadakan rapat yang bersifat koordinas, bimbingan, pengarahan, transfer of knowledge dan sosialisasi ketentuan maupun produk baru secara periodik dalam rangka peningkatan kinerja, pengetahuan dan pelayanan;

14.Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil dibidang tugasnya ;

15.Melakukan koordinasi kerja dengan unit kerja dengan unit kerja di Kantor Cabang Induk maupun unit kerja di bawah kantor cabang lainnya ;

16.Mewakili Bank dalam mengadakan hubungan atau kerjasama dengan pihak lain berkaitan dengan pelaksanaan fungsi kantor cabang pembantu ; 17.Membuat laporan terkait operasional Bank sesuai ketentuan yang berlaku ; 18.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang.

Wewenang Pemimpin Cabang Pembantu

1. Menilai manajemen kinerja pejabat dan pegawai kantor cabang pembantu dan memberikan persetujuan atas penilaian manajemen kinerja pegawai yang dinilai oleh pejabat dibawahnya ;

2. Mendatangani atau pengesahan semua transaksi keuangan, warkat-warkat, laporan-laporan, surat-surat yang berhubungan dengan Operasional Kantor Cabang Pembantu sesuai ketentuan yang berlaku, termasuk warkat kliring dan surat ketentuan keteranangan pwnolakan warkat kliring ;

3. Menandatangani dan mengesahkan sertifikasi deposito, bilyet deposito, kartu spesimen dan surat – surat keluar sesuai dengan ketentuan berlaku ; 4. Menyetujui pembayaran (fiat bayar) atas Tabungan, Deposito dan Giro

5. Menyetujui dan mendatangani Perjanjian Kredit atau Perjanjian Pembuka Kredit serta berkas pencairan kredit sesuai ketentuan yang berlaku ;

6. Mandatangani berita acara serah terima barang agunan yang diserahkan kepada Debitur ;

7. Mendatangani surat pemberitahuan realisasi kredit ;

8. Menyetujui dan mendatangani surat jaminan Bank (bank gransi) dengan jaminan tunai atau giro blokir dan kontra garansi sesuai ketentuan berlaku ; 9. Mendatangani surat – surat dan laporan – laporan yang bersifat intern ; 10.Menyetujui pengeluaran biaya – biaya rutin sesuai dengan ketentuan yang

berlaku ;

11.Memberikan usulan atau masukan kepada Pemimpin Cabang Induk berkaitan dengan hal – hal baru mengenai manajemen resiko yang bersifat konstruktif maupun penerapan Kantor yayasan cabang pembantu;

12.Malaksanakan rotasi pegawai dalam lingkungan kantor cabang pembantu ; 13.Mengusulkan kegiatan promosi di wilayah kerja kantor cabang pembantu

dalam rangka menunjang pemasaran produk bank ;

14.Memberi persetujuan atas izin permisi, izin cuti, istirahat melahirkan dan izin melanjutka pendidikan pejabat dan pegawai kantor cabang pembatu dan menyampaikan tembusan surat persetujuannya kepada Pemimpin Cabang Induk ;

15.Memberikan teguran lisan atau tulisan dan merekomendasikan sanksi hukuman atas pelanggaran disiplin pejabat dan pegawai kantor cabang pembantu kepada Pemimpin Cabang Induk ;

16.Menggunakan menu aplikasi OLIB’S sesuai ketentuan yang berlaku ;

17.Melaksanakan wewenang lain sesuai ketentuan yang berlaku ;

Tanggung Jawab Pemimpin Cabang Pembantu 1. Bertanggung jawab atas :

a. Seluruh operasional kantor cabang kepada pemimpin cabang induk ; b. Kinerja kantor cabang dengan mengacu pada Rencana Kerja Anggaran

Tahunan dan standar rasio yang sehat ;

c. Pencapaian program kerja kantor cabang pembantu ;

d. Terjaminnya likuiditas Bank sesuai ketentuan yang berlaku ; e. Kelayakan dan kualitas kredit yang deberikan ;

f. Pengeluaran biaya yang terjadi di kantor cabang pembantu ; g. Kebenaran dan ketepatan waktu laporan yang diterbitkan ;

h. Pemahaman dan kepatuhan melaksanakan pekerjaan sesuai dengan standar opersional prosedur dilingkungan kantor cabang pembantu ; i. Penerapan tata kelola perusahaan dilingkungan kantor cabang

pembantu;

j. Keberhasilan pelaksanaan standar pelayanan Bank Sumut di lingkungan kantor cabang pembantu ;

k. Disiplin kerja pejabat, staf dan pegawai dilingkungan kantor cabang pembantu ;

l. Keamanan transaksi dan penggunaan aplikasi OLIB’s ;

m. Kerahasiaan dan keselamatan dokumen, arsip serta seluruh kekayaan perusahaan yang berada dilingkungan kantor cabang pembantu.

Tugas Pemimpin Seksi Operasional

1. Membantu pemimpin cabang pembantu dalam :

a. Memeriksa kebenaran posting atas seluruh transaksi keuangan di kantor cabang ;

b. Mengelola aktiva tetap, investaris dan barang logistik berupa peralat tulis menulis serta barang cetakan operasional kantor cabang

pembantu ;

c. Mengelola sumber daya manusia kantor cabang pembantu ;

d. Merawat, menata dan menjaga kantor dan lingkungan agar senantiasa bersih, indah dan aman ;

e. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Operasional Prosedur dilingkungan Seksi Operasional ;

f. Mengawasi pelaksanaan tata kelola perusahaan Good Corporate government (GCG) oleh pegawai dilingkungan Seksi Operasional ; g. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai

dilingkungan Seksi Operasional ;

h. Mengawasi penggunaan teknologi informasi oleh pegawai dilingkungan Seksi Operasional.

2. Mengajukan rencana anggaran, investasi, investasi untuk seksi

operasional dituangkan ke dalam Rencana Kerja Angguran Tahunan Bank 3. Menyusun program kerja Seksi Operasional sehubung dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaanya ;

4. Memindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta melaporkan tindak lanjut temuan kepada Pemimpin Cabang Pembantu ; 5. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi

pengiriman uang, pembebanan biaya dan test key ;

6. Menerima dan memeriksa bukti atau advice atau informasi sehubung dengan transfer atau inkasso;

7. Memeriksa dan mengadministrasikan daftar warkat-warkat yang akan dikliringkan/pengambilan dan daftar warkat –warkat pemindah bukuan ; 8. Memeriksa surat keterangan penolakan warkat kliring ;

9. Memeriksa dan mengawasi pembukuan warkat-warkat kliring ke komputer 10. Memeriksa Nota Selisih atau Rekonsiliasi dan menyelesaikan transaksi

yang belum dibukukan ;

11. Menerima, menyimpan dan menata usahakan seluruh dokumen dan surat – surat barang agunan yang berkenaan dengan mencairkan kredit ;

12. Melakukan pengikatan asuransi barang agunan yang wajib dipertanggungkan ;

13. Membuat dan memeriksa kebenaran isi persetujuan membuka kredit atau penjanjian kredit dan pengikatan barang agunan serta akta perjanjian lainya yang dibuat notaris, yang berkenaan dengan pencairan kredit, termasuk Bank Garansi ;

14. Membuat berita acara dan surat–surat yang berkaitan dengan pengambilan agunan ;

16. Melakukan proses tutup hari transaksi dan mencetak rekap lampiran serta mencocokkannya dengan neraca :

17. Mengkoordinir pembuatan perhitungan ongkos yang masih harus dibayar pada akhir tahun buku ;

18. Mengatur pemakaian kendaraan dinas untuk keperluan kantor cabang pembantu ;

19. Mengatur penjilidan nota-nota dan dokumen serta menata usahakan penyimpanannya ;

20. Melakukan administrasi dan pendistribusian surat menyurat dan mengawasi, memelihara serta mengatur ruang arsip Kantor Cabang Pembantu ;

21. Menatausahakan Surat Edaran, Surat Intruksi, Surat Keputusan Nota Dinas Direksi dan naskah tata dinas lainya ;

22. Memonitor dan mengerjakan pengiriman surat melalaui tromol pos maupun mengantar surat ;

23. Melakukan evaluasi atas kinerja Seksi Operasional ;

24. Memberikan saran dan atau pertimbangan kepada pemimpin cabang pembantu tentang langkah–langkah yang perlu diambil dibidang tugasnya 25. Melakukan koordinasi kerja dengan unit kerja dikantor cabang pembantu

maupun kantor cabang induk ;

26. Membuat laporan terkait dengan operasional Seksi Operasional sesuai ketentuan yang berlaku ;

27. Melaksanakan tugas lainya sesuai fungsi dan aktivitas Seksi Operasianal.

Wewenang Pemimpin Seksi Operasional

1. Menandatangani daftar mutasi harian, daftar transfer masuk atau keluar dan daftar inkasso masuk atau keluar ;

2. Mengesahkan daftar kliring kliring penyerahan dan daftar kliring penolakan ;

3. Menyetujui izin keluar kantor pegawai pada waktu jam keja untuk keperluan pribadi maupun keperluan dinas ;

4. Menerima asli surat–surat barang jaminan dan mengirimkannya ke notaris untuk pengikatan dan keabsahannya ;

5. Menerima kembali minit akte pengikatan barang jaminan beserta asli surat – surat barang agunan dari notaris ;

6. Mendatangani berita acara serah terima barang agunan yang dikembalikan kepada Debitur ;

7. Menilai manajemen kinerja pegawai Seksi Operasional ;

8. Memberikan teguran lisan dan menkoordinasikan sanksi hukuman atas pelanggaran disiplin pegawai Seksi Operasional kepada Pemimpin Cabang Pembantu ;

9. Memberikan rekomendasi kepada Pemimpin Cabang Pembantu atas izin permisi, izin cuti, izin menikah, istirahat melahirkan, dan izin melanjutkan pendidikan bagi pegawai Seksi Operasional ;

Tanggung Jawab Pemimpin Seksi Operasional

1. Bertanggung jawab kepada Pemimpin Cabang Pembantu atas : a. Seluruh operasional Seksi Operasional ;

b. Kinerja Seksi Operasional dengan mengacu pada Rencana Kerja Anggaran Tahunan dan standar rasio yang sehat ;

c. Pencapaian program kerja Seksi Operasional ;

d. Biaya yang terjadi yang berhubungan dengan seksi operasional yang mengacu kepada standar rasio yang sehat ;

e. Keamanan dan keselamatan serta kerahasian Test Key pengiriman uang;

f. Keamanan dan keselamatan seluruh dokumen asli (agunan dan bekas kredit) ;

g. Masa berlakunya pertanggungan asuransi barang agunan kredit ; h. Kebenaran dan ketepatan waktu laporan yang diterbitkan ;

i. Pemahaman dan kepatuhan melaksanakan pekerjaan sesuai dengan standar opersional prosedur dilingkungan Seksi Operasional ; j. Penerapan tata kelola perusahaan dilingkungan Seksi Operasional ; k. Keberhasilan pelaksanaan standar pelayanan Bank Sumut di

lingkungan Seksi Operasional ;

l. Disiplin kerja pejabat, staf dan pegawai dilingkungan Seksi Operasional ;

m. Kerahasiaan dan keselamatan dokumen, arsip serta seluruh kekayaan perusahaan yang berada dilingkungan Seksi Operasional.

2. Memegang teguh rahasia jabatan dan rahasia bank

Tugas Pemimpin Seksi Pelayanan Nasabah

1. Membantu Pemimpin Cabang Pembantu dalam :

a. Memelihara persedian kas pada tingkat efesien sehingga likuiditas tidak terganggu dalam rangka mengoptimalkan rentabilitas ; b. Mengelola dana Pemerintah Daerah ( untuk unit kantor yang ada

rekening kas daerah ) dan menjaga agar tidak beralih ke bank lain ; c. Menjalin dan memelihara hubungan dengan masyarakat dan instansi

pemilik dana ;

d. Mengawasi jumlah dana tunai yang dikuasai para Teller agar tetap dalam batas yang diizinkan oleh ketentuan berlaku ;

e. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Operasional Prosedur dilingkungan Seksi Pelayanan Nasabah ; f. Mengawasi pelaksanaan tata kelola perusahaan Good Corporate

Goverment(GCG) oleh pegawai dilingkungan Seksi Pelayanan Nasabah ;

g. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai dilingkungan Seksi Pelayanan Nasabah ;

h. Mengawasi penggunaan teknologi informasi oleh pegawai dilingkungan Pelayanan Nasabah.

2. Mengajukan rencana anggaran, investasi untuk seksi Pelayanan Nasabah untuk dituangkan ke dalam Rencana Kerja Angguran Tahunan Bank : 3. Menyusun program kerja Seksi Pelayanan Nasabah sehubung dengan

4. Menindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta melaporkan tindak lanjut temuan kepada Pemimin Cabang Pembantu untuk diteruskan kepada Pemimpin Cabang Induk:

5. Memeriksa status calon Nasabah Simpanan Giro dalam Daftar Hitam Bank Indonesia ;

6. Mengadminstrasikan pembukuan dan penutupan rekening serta membuat dan memeliharaan Buku Register Nasabah dan Daftar Hitam (black list) 7. Melayani penjualan blanko Cek atau Bilyet Giro dan membebankan biaya

yang berkenaan dengan hal tersebut serta biaya-biaya lainya yang berhubungan dengan pembukaan dan penutupan rekening ;

8. Membuat Referensi Bank, dana blokir dan sejenisnya sesuai ketentuan yang berlaku ;

9. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi penarikan/penyetoran tabungan, giro dan penerbitan/pencairan deposito/ sertifikasi deposito serta mensahkannya sesuai batas wewenangannya ; 10.Memeriksa kebenaran perhitungan penutupan buku kas dan perincian kas

serta mencocokkannya dengan jumlah uang

11.Menyesuaikan cetakan hasil rekapitulasi mutasi harian kas dengan penerimaan setoran atau pembayaran tunai oleh teller ;

12.Memberikan saran dan atau pertimbangan kepada pemimpin cabang pembantu tentang langkah – langkah yang perlu diambil dibidang tugasnya ;

13.Memeriksa setiap proses pengambilan keputusan dan memastikan risiko – risiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak merugikan Bank baik saat ini maupun masa yang akan datang

14.Meminimalisir setiap potensi risiko yang mungkin terjadi pada setiap kegiatan operasional di Seksi Pelayanan Nasabah ;

15.Melaporkan setiap risiko yang berpotensi terjadi atas setiap kegiatan Seksi Pelayanan Nasabah kepada Pemimpin Cabang Pembantu ;

16.Menghadiri rapat yang bersifat koordinasi, bimbingan, pengarahan, transfer of knowledge dan atau sosialisasi ketentuan maupun produk baru secara periodik dalam rangka peningkatan kinerja, pengetahuan dan pelayanan ;

17.Melakukan koordinasi kinerja dengan unit kerja di kantor cabang pembantu maupun di kantor cabang induk ;

18.Mewakili Pemimpin Cabang Pembantu dalam mengadakan hubungan / kerja sama pada pihak lain berkaitan pelaksanaan fungsi kantor cabang pembantu ;

19.Membuat laporan terkait operasional Seksi Pelayanan Nasabah sesuai ketentuan yang berlaku ;

20.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang pembantu.

Wewenang Pemimpinan Seksi Pelayanan Nasabah

2. Mensahkan transaksi setoran rekening Tabungan/Deposito/Simpanan Giro dengan menandatangani warkat setoran sesuai ketentuan yang berlaku ; 3. Menandatangani/mensahkan warkat-warkat setoran dan penarikan lainya

yang berhubungan dengan operasional kantor cabang pembantu. Termasuk setoran warkat kliring ;

4. Melakukan pemblokiran atas nomor seri Cek/Bilyet Giro sesuai dengan perintah blokir yang diterima dari pihak ekstern maupu intern sesuai ketentuan yang berlaku ;

5. Menutup rekening nasabah yang telah melakukan penarikan cek/giro kosong dan termasuk dalam daftar hitam Bank Indonesia serta terlebih dahulu memeriksa kebenerannya sesuai ketentuan yang berlaku ;

6. Menilai manajamen kinerja pegawai Seksi Pelayanan Nasabah ;

7. Memberikan teguran lisan dan menkoordinasikan sanksi hukuman atas pelanggaran disiplin pegawai Seksi Pelayanan Nasabah Pemimpin Cabang Pembantu ;

8. Memberikan rekomendasi kepada Pemimpin Cabang Pembantu atas izin permisi, izin cuti, izin menikah, istirahat melahirkan, dan izin melanjutkan pendidikan bagi pegawai Seksi Pelayanan Nasabah ;

9. Menggunakan menu aplikasi OLB’s sesuai ketantuan berlaku ; 10. Melaksanakan wewenang lain sesuai ketentuan yang berlaku.

Tanggung Jawab Pemimpi Seksi Pelayanan Nasabah

1. Bertanggung jawab kepada pemimpin cabang pembantu atas :

a. Penerimaan/pengeluaran kas dan atau pemindah bukuan serta selutuh operasional di Seksi Pelayanan Nasabah ;

b. Penerima dan pengeluaran kas atau pemindah bukuan ;

c. Keselamatan blanko cek/giro, deposito/sertifikat deposito, wesel, kartu ATM, Pin Miller dan Surat Berharganya Lainnya ;

d. Kinerja Seksi Pelayanan Nasabah dengan mengacu pada Rencana Kerja Anggaran Tahunan dan standar rasio yang sehat ;

e. Pencapaian program kerja Seksi Pelayan Nasabah ;

f. Kebenaran dan ketepatan waktu laporan yang diterbitkan ;

g. Pemahaman dan kepatuhan melaksanakan pekerjaan sesuai dengan standar opersional prosedur dilingkungan Seksi Pelayanan Nasabah ; h. Penerapan tata kelola perusahaan dilingkungan Seksi Pelayanan

Nasabah ;

i. Keberhasilan pelaksanaan standar pelayanan Bank Sumut di lingkungan Seksi Pelayanan Nasabah ;

j. Disiplin kerja pejabat, staf dan pegawai dilingkungan Seksi Pelayanan Nasabah ;

k. Keamanan transaksi dan penggunaan aplikasi OLIB’s ;

l. Kerahasiaan dan keselamatan dokfumen, arsip serta seluruh kekayaan perusahaan yang berada dilingkungan Seksi Pelayanan Nasabah ; m. Memegang teguh rahasia jabatan dan rahasia bank.

Tugas Pemimpin Seksi Pemasaran

1. Membantu pemimpin cabang pembantu dalam :

a. Kegiatan memasarkan produk dana, kredit, dan jasa dan layanan sesuai rencana kerja bank ;

1) Meninjau lokasi usaha atau proyek yang akan dibayar,

2) Memeriksa data calon debitur melalui sistem informasi deitur, 3) Melaksanakan transaksi barang agunan,

4) Melakukan pemeriksaan keabsahan izin usaha / keaslian surat barang agunan atau kebenaran atau keaslian Surat Perintah Kerja (SPK) maupun kontrak kerja pada instansi yang berwenang,

5) Membuat undang –undang rapat anggota Komite Pemutusan Kredit, 6) Membuat surat persetujuan atau penolakan pemberian kredit.

c. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Operasional Prosedur di lingkungan Seksi Pemasaran ;

d. Mengawasi pelaksanaan tata kelola perusahaan Good Corporate Goverment(GCG) oleh pegawai di lingkungan Seksi Pemasaran ; e. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai

dilingkungan Seksi Pemasaran ;

f. Mengawasi penggunaan teknologi informasi oleh pegawai di lingkungan Seksi Pemasaran ;

2. Mengajukan rencana anggaran, investasi, investasi Seksi Pemasaran untuk dituangkan ke dalam Rencana Kerja Angguran Tahunan Bank ;

3. Menyusun program kerja Seksi Pemasaran sehubung dengan upaya pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaanya ;

4. Menindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta melaporkan tindak lanjut temuan kepada Pemimpin Cabang Induk ;

5. Melakukan kunjungan ke lokasi usaha atau proyek yang telah dibiayai secara periodik dalam rangka pengawasan atas kredit yang diberikan ; 6. Melakukan kunjungan kepada debitur yang menunggak sebagai upaya

pembinaan dan menggali informasi atas kendala yang diharapkan debitur untuk mencari solusi pemecahannya ;

7. Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang Pembantu tentang langkah-langkah yang perlu diambil tugasnya ; 8. Memeriksa setiap proses pengambilan keputusan-keputusan dan

memastikan resiko-resiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak merugikan Bank baik saat ini maupun masa yang akan datang ;

9. Meminimalisir setiap potensi resiko yang mungkin terjadi pada setiap kegiatan operasional di Seksi Pemasaran ;

10.Melaporkan setiap resiko yang berpotensi terjadi atas setiap kegiatan Seksi Pemasaran kepada Pemimpin Cabang Pembantu ;

11.Menghadiri dan memberikan pendapat dalam rapat kelompok pemutusan kredit atas permohonan kredit yang diajukannya ;

12.Menghadiri rapat bersifat koordinasi, bimbingan, pengarahan, transfer of knowledge dan atau sosialisasi ketentuan maupun produk baru secara periodik dalam rangka peningkatan kinerja, pengetahuan dan pelayanan ; 13.Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang

tentang langkah -langkah yang perlu diambil dibidang tugasnya ;

15.Mewakili Pemimpin Cabang Pembantu dalam mengadakan hubungan atau kerjasama dengan pihak lain berkaitan pelaksanaan fungsi kantor cabang pembantu ;

16.Membuat laporan terkait operasional Seksi Pemasaran sesuai ketentuan yang berlaku ;

17. Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang pembantu .

Wewenang Pemimpin Seksi Pemasaran

Menilai manajemen kinerja pegawai Seksi Pemasaran ;

1. Menandatangani/membubuhkan paraf pada dokumen analisa kredit/bank garansi ;

2. Mengusulkan kegiatan promosi di wilayah kerja kantor cabang pembantu dalam rangka menunjang pemasaran produk bank ;

3. Memberi rekomendasi kepada Pemimpin Cabang Pembantu atas izin permisi, izin cuti, izin menikah, istirahat melahirkan dan izin melanjutkan pendidikan bagi pegawai Seksi pemasaran ;

4. Memberikan teguran lisan atau tulisan dan merekomendasikan sanksi hukuman atas pelanggaran disiplin pegawai Seksi pemasaran kepada Pemimpin Cabang Pembantu ;

5. Menggunakan menu aplikasi OLIB’s sesuai ketentuan berlaku 6. Melaksanakan wewenang lain sesuai ketentuan yang berlaku ;

Tanggung Jawab Pemimpin Seksi Pemasaran

Bertanggung jawab kepada Pemimpin Cabang Pembantu atas: a. Seluruh operasional Seksi Pemasaran ;

b. kinerja Seksi Pemasaran dengan mengacu pada rencana kerja anggaran tahunan dan standar rasio yang sehat ;

c. Pencapaian program kerja Seksi Pemasaran ; d. Kelayakan dan kualitas kredit yang diberikan ;

e. Kebenaran dan ketetapan waktu laporan yang diterbitkan ;

f. Pemahaman dan kepatuhan melaksanakan pekerjaan sesuai dengan standar operasional prosedur di lingkungan seksi pemasaran ; g. Penerapan tata kelola perusahaan dilingkungan seksi pemasaran ; h. Keberhasilan pelaksanaan standar pelayanan bank sumut di lingkungan

seksi pemasaran ;

i. Displin kerja pejabat ,staf,pegawai di lingkungan seksi pemasaran j. Keamanan transaksi dan penggunaan aplikasi OLIB’S ;

k. Kerahasiaan dan keselamatan dokumen ,arsip serta seluruh kekayaan perusahaan yang berada di lingkungan seksi pemasaran

l. memang teguh rahasia jabatan dan rahasia bank

4. JARINGAN USAHA

Adapun kegiatan yang dilakukan oleh PT. Bank Sumut diluar perusahaan yaitu bahwasanya PT. Bank Sumut sebagai Bank Pembangunan Daerah sebagian kreditnya disalurkan untuk usaha kecil dan menengah.

Bank sumut menyadari sepenuhnya kepercayaan dan dukungan masyarakat selama ini merupakan salah satu faktor yang membuat bank sumut berkembang seperti sekarang ini maka sudah sewajarnya Bank Sumut sangat peduli kepada masyrakat, dan Bank Sumut yakin dengan aktivitas sosial yang dilakukan akan lebih meningkatkan kepercayaan masyarakat yang pada akhirnya dapat mendukung aktivitas bisnis Bank Sumut.

Bencana alam gempa bumi yang terjadi di Nias Sumatra Utara, Banda Aceh dan Yogyakarta telah merusak fasilitas pendidikan dan bangunan perumahan masyarakat. Dalam menanggulangi korban bencana alam gempa bumi yang terjadi di ketiga daerah tersebut PT. Bank Sumut memfokuskan peran sertanya pada bidang pendidikan di Nias yaitu dengan membangun gedung SD Negeri 071062 Umbu Humene Gido dan membangun 8 (delapan) yaitu rumah untuk karyawan PT. BPD Aceh di Banda Aceh dan memberikan bantuan dalam bentuk materi kepada korban bencana alam di Yogyakarta melalui BPD Jateng.

Bantuan juga tetap diberikan kepada masyarakat yang kurang mampu berupa bantuan bea siswa kepada anak – anak yatim, bantuan kepada anak – anak yang berada di panti asuhan, bantuan kepada orang tua yang berada di panti jompo, bantuan kepada fakir miskin / dhuafa serta turut berpartisipasi dalam pembangunan rumah ibadah dan kegiatan akademis, ibadah dan kegiatan kemasyarakatan lainnya.

5. KINERJA USAHA TERKINI

PT. Bank Sumut telah berhasil memperoleh suatu perhargaan yang diterima dari berbagai jenis majalah yang berhubungan dengan perbankan antara lain :

1. Info Bank Award 2003 sebagai Bank dengan Predikat "Sangat Bagus" dari Majalah Info Bank.

2. Info Bank Award 2004 sebagai Bank dengan Predikat "Sangat Bagus" dari Majalah Info Bank.

3. Info Bank Award 2005 sebagai Bank dengan Predikat "Sangat Bagus" dari Majalah Info Bank.

4. Info Bank Award 2006 sebagai Bank dengan Predikat "Sangat Bagus" dari Majalah Info Bank.

5. Peringkat I Best Overall Performance 2006 dari MRI dan Majalah Info Bank pada tanggal 21 Mei 2007.

6. Info Bank Award 2007 sebagai Bank dengan Predikat "Sangat Bagus" dari Majalah Info Bank.

7. Golden Awards 2007 sebagai Bank dengan Predikat "SANGAT BAGUS" selama 5 tahun berturut-turut dari Majalah Info Bank.

8. Golden Awards 2008 sebagai Bank dengan Predikat "SANGAT BAGUS" selama 5 tahun berturut-turut dari Majalah Info Bank.

9. Peringkat I Best Overall Performance 2007 dari MRI dan Majalah Info Bank pada tanggal 14 Mei 2008.

10. Piala Indonesia Property & Bank Award 2008 dari Majalah Property & Bank.

12. Piala pemenang terbaik I Kategori The Best CEO BUMD of The Year 2008 kepada Gus Irawan (Dirut Bank Sumut) dari Majalah Business Review.

13. Peringkat I Best Teller Service Banking Service Execellence Award 2009 dari MRI & Majalah Info Bank.

14. Peringkat II Best Customer Service Banking Service Execellence Award 2009 dari MRI & Majalah Info Bank.

15. Golden Awards 2009 sebagai Bank dengan Predikat "SANGAT BAGUS" selama 5 tahun berturut-turut dari Majalah Info Bank.

16. Info Bank Award 2009 sebagai Bank dengan Predikat "Sangat Bagus" dari Majalah Info Bank.

17. Property & Bank Award Kategori BPD Berkinerja Terbaik yang sukses menerapkan Prinsip GCG dalam Perbankan dari majalah Property & bank.

6. RENCANA KEGIATAN

Adapun beberapa rencana kegiatan yang telah dibuat oleh perusahaan yaitu :

1. PT. Bank Sumut dalam rencana bisnisnya akan bertekad menjadi leader pemberdayaan ekonomi masyarakat Sumatera Utara, khususnya dalam sektor pembiayaan usaha mikro, kecil dan menengah.

2. PT. Bank Sumut akan melakukan kerja sama dengan instansi pemerintah atau perusahaan / lembaga lainya dalam menyalurkan kredit, yaitu :

•Departemen Keuangan

•Departemen Pertanian

•Kementrian Negara Koperasi dan Usaha Kecil dan Menengah

•Kementrian Negara Perumahan Negara

•Dinas Koperasi dan Usaha Kecil dan Menengah Provinsi Sumatera Utara

•Dinas Pekebunan Provinsi Sumatera Utara

•Dinas Pertanian Provinsi Sumatera Utara

•Badan Ketahanan Panagan Provinsi Sumatera Utara.

3. PT. Bank Sumut akan melakukan perluasan jaringan perlayanan dalam bentuk cabang konvensional dan syariah, kantor cabang pembantu. ATM, payment point, office channeling yang didukung penggunaan teknologi lebih baik untuk membantu.

B. Data Teoritis 1. Sistem

Istilah sistem paling sering digunakan untuk menunjukkan pengertian metode atau cara dan sesuatu himpunan unsur atau komponen yang saling berhubungan satu sama lain menjadi satu kesatuan yang utuh. Jadi dengan kata lain sistem adalah sekelompok elemen - elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan organisasi. Organisasi terdiri dari sejumlah sumber daya yang bekerja menuju tercapainya suatu tujuan tertentu yang ditentukan oleh pemilik atau manajemen.

bersifat visi adalah serangkaian unsur yang bekerjasama untuk mencapai suatu tujuan ".

Peranan atau tujuan sistem didalam suatu pengolahan data sangatlah penting dalam hal ini untuk menghasilkan informasi yang benar - benar dapat terjamin kebenarannya. Agar tujuan utama tersebut dapat terlaksana, maka harus ada elemen - elemen yang mendukungnya, karena alasan itulah makanya komputer banyak digunakan untuk membantu manusia dalam memecahkan persoalan - persoalan yang rumit yang tidak dapat diselesaikan secara cepat oleh manusia.

Sistem merupakan suatu istilah yang berasal dari bahasa Yunani yaitu " systema " yang beranti menempatkan atau mengatur. Mengatur dalam sistem yang dimaksud adalah pengaturan orang - orang atau personil didalam melakukan aktivilas. Sistem itu sendiri terdiri dari beberapa prosudur yang merupakan rangkaian kegiatan yang saling berhubungan satu sama lainnya untuk menjamin adanya keseragaman perlakuan setiap transaksi perusahaan. Istilah sistem memiliki makna lebih luas lagi. Sebagian sistem muncul secara alami, sementara sebagian lain secara artifikal. berikut ini pengertian sistem dari para penulis berbeda, hal ini dimaksudkan agar kita dapat memperoleh gambaran yang lebih luas. Mulyadi ( 2001 : 5 ) mendefenisikan sistem sebagai berikut : " Suatu jaringan prosedur yang dibuat menurut pola yang terpadu yang terpadu untuk melaksanakan kegiatan pokok perusahaan ".

Dalam pengertian diatas menunjukan sudut pandang yang berbeda. Pengertian sistem itu sendiri terdiri dari subsistem yang secara keseluruhan bertujuan untuk mencapai tujuan - tujuan tertentu dan Jebih ditekankan lagi pada

sistem yang melaksakan aktivitasnya dalam suatu perusahaan. Sebuah sistem harus melayani setidaknya satu tujuan, tetapi dapat juga melayani beberapa tujuan. Sementara itu, sistem berkaitan erat dengan prosedur dalam sistem akuntansi. Untuk itu perlu dibedakan antara sistem dan prosedur. Menurut Mulyadi (2001 : 5) merumuskan bahwa : " prosedur adalah urutan kegiatan klerikal, biasanya melibatkan orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara transaksi perusahaan yang terjadi berulang-ulang ". Maka intinya, sistem adalah sekelompok elemen - elemen yang terintegrasi dengan maksud yang sama untuk mencapai sebuah tujuan

2. Sistem Informasi

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti yang menerimanya. Informasi mengandung arti yang dihabuugkan dengan kenyataan, gambar - gambar, kata - kata, angka - angka, huruf - huruf. atau simbol - simbol yang menunjukkan ide, objek, kondisi ataupun situasi yang digunakan sebagai dasar untuk peramalan introfeksi dimasa yang akan datang.

Definisi umum untuk informasi adalah seperti yang dikemukakan oleh Davis ( 2001:24), bahwa : " Informasi adalah kata yang telah diubah menjadi suatu bentuk yang penting bagi sipenerimanya dan mempunyai nilai nyata yang dapat dirasakan manfaatnya didalam pengambilan keputusan pada saat ini maupun pada saat yang akan datang ".Defenisi diatas dapat disimpulkan bahwa informasi merupakan sekumpulan data yang diolah sehingga menghasilkan sebuah informasi, sampai pada manfaat informasi dalam mengambil keputusan. Agar informasi itu menjadi berguna harus disampaikan kepada seorang pada waktu yang tepat dalam bentuk yang tepat pula.

Dalam penyajian informasi perlu dilihat kebutuhan apa saja yang diinginkan, sehingga informasi tersebut menjadi betul - betul berguna bagi sipemakai ataupun sipenerima.lnformasi erat hubungannya dengan data, informasi berasal dari data. Data merupakan bentuk jamak dari datum yang berarti kenyataan atau catatan.

Pentingnya keterangan - keterangan yang relevan dan tepat waktu bagi manajer perusahaan sebagai sarana untuk membuat keputusan dan pengawasan efektif. Dengan tersedianya informasi yang relevan dengan masalah yang dihadapi akan memberikan kemudahan bagi manajer untuk membuat atau mengambil keputusan yang tepat. Informasi adalah data yang diolah menjadi suatu bentuk yang lebih berguna dan lebih mempunyai arti, sedangkan informasi merupakan hasil dari pengolalahan data, yang dapat berfungsi untuk suatu tujuan tertentu atau untuk analisa dan pengambilan keputusan.

Informasi terdiri dari data yang terpilih, tergabung dan disusun sesuai dengan kebutuhan pemakai data, masalah, waktu, tempat dan fungsinya. Informasi

merupakan unsur penting dalam suatu usaha baik untuk operasional maupun dalam pengambilan keputusan. Informasi akuntansi juga digunakan untuk mengetahui apakah kegiatan yang dilaksanakan telah sesuai dengan rencana dan tujuan perusahaan, sistem informasi sering kali dinyatakau berdasarkan sumber daya adalah sebagai barikut

a. Sistem informasi yang didominasikan oleh sumber daya manusia di'kenal sebagai sistem informasi manual,

b. Sistem informasi yang mengutamakan peralatan yang dikenal sebagai sistem yang menggunakan komputer.

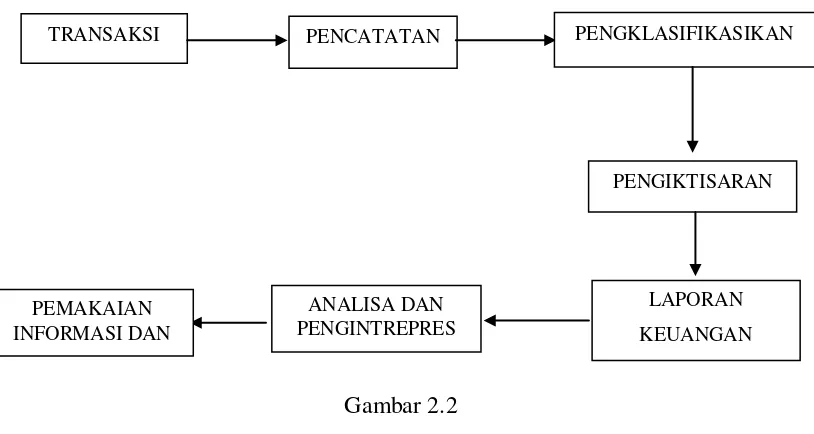

3. Sistem Informasi Pengeluaran dan Penerimaan Kas

Sistem Informasi Akuntansi penerimaan dan pengeluaran kas merupakan hal penting dalam mengidentifikasi, mengelompokkan, menghimpun, mencatat, dan melaporkan khususnya di bagian kasir. Dengan adanya sistem yang baik pengelolahan kas, dapat membuat sistem penerimaan dan pengeluaran pada KBPS menjadi lebih terjaga dari tindakan-tindakan penyelewengan terhadap laporan penerimaan dan penerimaan kas.

Gambar 2.2

Dari siklus akuntansi di atas dapat di simpulkan bawah transaksi di proses pencatatan dan pengiktisaran lau dimuat ke dalam laporan keuangan, setelah itu di analisa atau di audit lalu disampaikan kepada pemakai informasi

4. Sistem Informasi Akuntansi

Untuk itu Mulyadi ( 2001 : 3) mendefinisikan tentang sistem akuntansi adalah sebagai berikut : " Sistem informasi akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Sedangkan Skousen (2000 : 259) mendefinisikan sistem Informasi akuntansi adalah sebagai berikut :

Sekumpulan dan proses komputer dan kontrol yang memberikan untuk identitas atau kejadian yang relevan, menyiapkan sumber - sumber dokumen yang akurat, memasukkan data kedalam catatan akuntansi

TRANSAKSI PENCATATAN PENGKLASIFIKASIKAN

PENGIKTISARAN

LAPORAN

KEUANGAN ANALISA DAN

PENGINTREPRES PEMAKAIAN

INFORMASI DAN

dengan tepat, memproses transaksi, mempengaruhi file induk, dan menghasilkan laporan dan dokumen yang benar.

Dengan adanya penerapan sistem akuntansi didalam perusahaan, maka setiap data - data yang akan diperoses sesuai dengan sistem yang telah dibuat dengan tingkat kebutuhan perusahaan. Semakin besar, kegiatan usaha maka semakin besar pula perencaan sistem yang diperlukan.

5. Komponen Sistem Informasi Akuntansi

Sistem Informasi merupakan sebuah susunan yang terdiri dari beberapa komponen seperti orang, aktifitas, data, perangkat keras, perangkat lunak, dan jaringan yang terintegrasi yang berfungsi untuk mendukung dan meningkatkan operasi sehari-hari sebuah bisnis, juga menyediakan kebutuhan informasi untuk pemecah masalah dan pengambilan keputusan oleh manajer.

a) Orang (People)

Semua pihak yang bertanggunjawab dalam hal penyokong atau sponsor sistem informasi (system owner), pengguna sistem (system user), perancang sistem (system designer), dan pengembangan sistem informasi (system development)

b) Aktivitas

Sekumpulan aturan atau tahapan untuk membuat, memakai, memproses, dan mengolah sistem informasi ataupuu hasil keluaran dari sistem informasi tersebut

Secara konseptual, data adalah deskripsi tentang benda, kejadian, aktivitas, dan transaksi yang tidak mempunyai makna dan tidak berpengaruh langsung kepada pemakai atau disebut juga sebagai kumpulan fakta mentah dalam isolasi

d) Perangkat Keras (hardware)

Mencakup peranti-peranti fisik seperti komputer, printer, monitor, harddisk dll

e) Perangkat lunak (Software)

Sekumpulam instruksi - instruksi atau perintah-perintah yang memungkinkan perangkat keras bias digunakan untuk memproses data, atau sering disebut program

f) Jaringan (Network)

Sistem penghubung yang memungkinkan suatu sumber dipakai secaoa bersama - sama, baik pada waktu dan tempat bersamaan atau pun berbeda

6. Sistem informasi yang digunakan PT. Bank Sumut Medan Tbk.

Seiring dengan perkembangan usaha yang dijalankan oleh PT. Bank Sumut Medan Tbk menuntut sistem informasi yang meningkat pola peranan sistem pencatatan laporan keuangan sesuai dengan ketentuan untuk menjalankan operasi sangatlah penting.Didalam menyajikan semua laporan - laporan keuangan pada PT. Bank Sumut Medan Tbk masih menggunakan sistem cash basic yaitu pencatatan laporan keuangan yang disajikan hanya terdapat mengenai pencatatan secara langsung penerimaan serta pengeluaran, sehingga akuntansi pada

perusahaan ini belum diterapkan dan data - data tersebut belum dapat dikelola dengan teknik akuntansi.

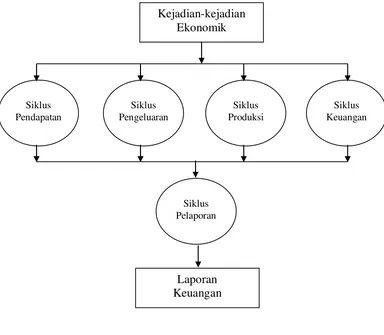

Pemrosesan transaksi mencakup beragam aktivitas organisasi harus diperhatikan untuk mendukung aktivitas sehari - hari. Perluasan dan perbedaan arus transaksi dalam organisasi itu unik, tetapi banyak organisasi memiliki sistem aplikasi.

Dalam istilah sistem informasi akuntansi meliputi beragam aktivitas yang berkaitan dengan pemrosesan siklus - siklus transaksi perusahaan. Meskipun tidak ada organisasi yang identik, tetapi sebagian besar mengalami jenis kejadian ekonomi yang serupa. Kejadian ini menghasilkan transaksi - transaksi yang dikelompokan menjadi beberapa siklus aktivitas bisnis yang umum yakni :

1. Siklus pendapatan, kejadian - kejadian yang berkaitan dengan pendistribusian barang dan jasa ke identik - identik lain dan mengumpulkan pembayaran - pembayaran yang berkaitan,

2. Siklus pengeluaran, kejadian - kejadian yang berkaitan dengan perolehan barang dan jasa dari entitas - entitas lain dan perlunasan kewajiban yang berkaitan,

3. Siklus produksi, kejadian - kejadian yang berkaitan dengan pengubahan sumber daya menjadi barang dan jasa,

4. Siklus keuangan, kejadian - kejadian yang berkaitan dengan perolehan dan manajemen dana - dana modal, termasuk kas.

dimiliki fungsi sistem informasi. Pengolahan data tiierupakan aplikasi sistem informasi akuntansi yang mendasar pada setiap organisasi.

Gambar 2.3

Akuntansi menurut Nafarin (2004; 5) adalah sebagai berikut ; akuntansi merupakan informasi yang relevan serta dapat dipergunakan oleh seluruh pihak-pihak yang berkepentingan yakni akuntansi adalah istilah yang menunjukkan teori tetentu asumsi mengenai cara bertindak peraturan-peraturan mengenai cara dan prosedur untuk mengumpulkan dan melaporkan informasi yang berguna tentang kegiatan dan tujuan organisasi.

Akuntansi merupakan penghasil informasi dan yang menjadi bahan bakunya adalah data yang bersangkutan dengan kegiatan akuntansi itu sendiri. Data yang menjadi input adalah berupa transaksi sehari - hari pada PT. Bank

Kejadian-kejadian Ekonomik

Siklus Pendapatan

Siklus Pengeluaran

Siklus Produksi

Siklus Keuangan

Siklus Pelaporan

Laporan Keuangan

[image:48.595.119.503.143.478.2]Sumut Medan Tbk. Dibawah ini adalah pengertian data yang dikemukakan oleh Nafarin data dapat diartikan sebagai kumpulan karakter, fakta dari jumlah - jumlah yang merupakan masukan bagi semua sistem informasi.

Dari defenisi tersebut dapat diartikan bahwa data yang berupa fakta atau transaksi - transaksi perusahaan baru merupakan masukan. Oleh karena itu, perlu sebuah sistem yang selanjutnya berfungsi untuk mengelola data menjadi sebuah informasi. Adapaun sistem informasi akuntansi masuk kedalam bidang fungsional khusus organisasi. Dengan istilah - istilah sebagai berikut : sistem informasi akuntansi manual dan sistem informasi akuntansi komputer.

a. Sistem Informasi Akuntansi Manual

Yaitu pengelolaan data yang dilakukan secara manual dan untuk penyimpanan digunakan arsip - arsip, yang banyak menghasilkan tempat informasi akuntansi dihasilkan melalui suatu siklus akuntansi yang dimulai dengan bukti transaksi dicatat dalam jurnal dan diposting kebuku besar yang sesuai pada akhir siklus akuntansi secara periodik ( bulanan, caturwulan, tahunan ) dibuat jurnal penyesuaian kemudiar. disusun laporan keuangannya.

b. Sistem Informasi Akuntansi komputer

c. Pembagian dan Karakteristik Sistem Informasi Akuntansi Adapun pembagian system informasi akuntansi sebagai berikut ; 1 ) Sistem Informasi Keuangan ( penerimaan dan pengeluaran ) 2) Sistem lnformasi Akuntansi Managemen,

3) Sistem lnformasi Akuntansi Biaya.

Adapun kakarteristik sistem informasi akuntansi sebagai berikut : 1) Melaksanakan tugas yang diperlukan,

2) Berpegang pada prosedur tang relatif standar, 3) Menangani data yang rinci,

4) Terulama berfokus Historis,

5) Menyediakan lnformasi pemecahan masalah yang minimal

d. Tujuan dan ciri - ciri sistem informasi akuntansi 1). Tujuan sistem informasi akuntansi

Adapun tujuan umum pengembangan sistem informasi akuntansi kas menurut Mulyadi (2001 : 19) adalah sebagai berikut : ;

a) Untuk menyediakan informasi akuntansi bagi pengelolaan kegiatan usaha baru. Kebutuhan perkembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini, b) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya,

c) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat kendala (reliability) infortnasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

e. Ciri - ciri sistem informasi akuntansi

Untuk mengetahui sesuatu itu sistem atau bukan, antara lain dapat dilihat dari ciri - cirinya. Ada beberapa rumusan mengenai ciri - ciri sistem, yang pada dasarnya satu sama lain saling melengkapi. Pada umumnya ciri - ciri sistem tersebut adalah ;

1) Menurut Elias M.Awad a) Terbuka

Sistem bersifat terbuka, atau pada umumnya bersifat terbuka. Boleh dikatakan dalam kenyataannya tidak ada sistem yang benar - benar tertutup. Suatu sistem dikatakan terbuka jika berintegrasi dengan lingkungan dan sebaliknya dikatakan tertutup jika mengisolasi diri dari pengaruh apapun dari lingkungannya.

b) Tertutup

Sistem bersifat tertutup jika mengisolasi diri dari pengaruh adapun dari lingkungannya.

c). Subsistem

d). Saling ketergantungan

Diantara subsistem – subsistem itu terdapat saling ketergantungan, satu sama lain saling memerlukan. satu subsistem memerlukan masukan (input) yang diperolehnya dari subsistem yang lain. Dengan kata lain keluaran (output) satu subsistem diperlukan sebagai masukan bagi subsistem yang lain.

e) Self-Adjustment

Suatu sistem mempunyai kemampuan untuk dengan sendirinya menyesuaikan diri dengan lingkungannya (self-adjustment). Kegiatan ini dimungkinkan karena adanya sistem umpan balik atau balikan (feed back).

f). Self-Regulation

Sistem ini juga mempunyai kemampuan untuk mengatur diri sendiri (self-regulation). Hal ini berkaitan erat dengan kemampuan di atas.

2) Menurut A. Shrode serta Dan Voich Jr a) a) Sistem mempunyaitujuan.

Sistem harus mempunyai tujuan sehingga prilaku atau kegiatan mengarah pada tujuan tersebut. istilah raereka “purposive behavior”.

b) Suatu sistem merupakan suatu “keseluruhan yang bulat dan utuh”. istilah mereka sistem memiliki “wholisme”.

c) Sistem itu memiliki sifat “terbuka”.

Sistem saling berinteraksi dengan sistem yang lebih luas / besar, yang biasa dinamakan lingkungan sistem.

d) Transformasi.

Transformasi adalah suatu sistem yang mempunyai atau yang melakukan kegiatan transformasi, kegiatan mengubah sesuatu menjadi sesuatu yang lain, jelasnya sistem men-transformasi-kan atau mengubah sumber - sumber (masukan / input)menjadi keluaran (output) untuk mencapai tujuannya.

e) Saling terkait

Jelasnya interaksi di antara bagian - bagian (unsur / komponen), satu sama lain saling bergantung, dan juga terjadi interaksi antara sistem dengan lingkungannya.

f) Mekanismekontrol.

Di dalam sistem ada kekuatan pemersatu sehingga sistem itu terpadu satu sama lain terkait jadi satu dan sistem pun mampu mengatur dirinya sendiri.

f. Kebijakan dan Peranan Sistem Informasi Akuntansi Adapun kebijakan praktek infomasi akuntansimeliputi :

1) Kejujuran Akuntan pada umumnya dan auditor pada khususnya,

2) Kepedulian terhadap status ekonorni orang lain dalam bentuk penata layanan dan pertanggung jawaban,

4) Karakter akuntansi yang komunikatif dengan menyampaikan pengalaman ekonomik melalui ungkapan akuntansi,

5) Penyebaran informasi ekonomi dengan menyediakan informasi ekonomik bagi pembuatan keputusan.

Adapun peranan sistem informasi akuntansi dalam pemecahan masalah sebagai berikut :

1) Sistem Informasi Akuntansi menghasilkan beberapa output infonnasi dalam bentuk laporan akuntansi standar, laporan ini sangat berharga dalam area keuangan dan pada tingkat manajemen puncak,

[image:54.595.115.494.479.537.2]2) Sistem Informasi Akuntansi menyediakan database yang dapat digunakan dalam pemecahan masalah. Database menyediakan banyak input bagi subsistem CBSI lain terutama sistem informasi akuntansi dan DSS dan sedikitnya bagi para pakar.

Gambar 2.4

Pengelolaan data merupakan dasar bagi sistem-sistem pemecahan masalah, langkah pertama dalam menyyediakan dukungan komputer bagi pemecahan masalah untuk manajer adalah menerapkan sistem informasi akuntansi yang baik. Konsep batas sistem ini akan lebih jelas jika digambarkan dalam sebuah model.

PROSES Keluaran

(output) Masukan

(Input)

Segala sesuatu yang berasal dari sekitar sistem (lingkungan) masuk ke sistem disebut masukkan atau input dan yang keluar dari sistem disebut keluaran atau output.

Kebijakan dan pengawasan perusahaan untuk mencapai tujuan yang telah ditetapkan agar informasi yang dimaksud benar dan tepat penyajiannya, maka syaratnya adalah menyusun prosedur akuntansi yang baik.

C. Prosedur Penerimaan dan Pengeluaran Kas 1. Prosedur Penerimaan Kas

Adapun uraian prosedur penerimaan kas menurut Mulyadi (2001:2000) sebagai berikut : prosedur penerimaan dokumen, departemen penerimaan kas, departemen piutang, departemen buku besar.

a. Prosedur Penerimaan Dokumen

Penerimaan dokumen menerima cek dari pelanggan bersama dengan bukti pembayaran. Dokumen ini bersifat informasi kunci yang diperlukan untuk keperluan transaksi rekening pelanggan. Dokumen ini merupakan bagian dari dokumen tagihan, yang pada saat pembayaran dilaksanakan pelanggan merobek bagian bukti pembayaran dan dikembalikan kepenjual bersama dengan pembayaran tunai.

b. Departemen Penerimaan Kas

penerimaan tunai lainnya dan peneriman atas rekening tunai dicatat dalam jurnal penerimaan kas.

c. Departemen Piutang

Departemen melakukan posting bukti pembayaran pada rekening dibuku besar pembantu piutang, setelah itu bukti diarsipkan untuk jejak audit. Pada akhir hari, departemen piutang meringkas buku pembantu piutang dan menyerahkannya ke departemen buku besar umum.

d. Departemen Buku Besar

Departemen melakukan posting dari dokumen jurnal kekontrol piutang dan kontrol kas, mencocokan kontrol piutang dengan ringkasan pembantu piutang dan arsip dari dokumen jurnal.

Adapun pelaksanaan prosedur penerimaan kas pada PT. Bank Sumut Medan Tbk sebagai berikut :

1. Kasir menyiapkan bukti kas masuk bernomor urut, rangkap tiga dan di distribusikan sebagai berikut :

a) lembar pertama sebagai bukti asli untuk langganan,

b) lembar kedua untuk bagian akuntansi sesudah di verifikasikan, c) lembar ketiga untuk arsip kasir yang bernomor urut.

2. Kasir membuat daftar penerimaan uang tunai harian rangkap tiga dan di distribusikan sebagai berikut :

a) lembar pertama untuk bagian akuntansi,

b) lembar kedua untuk kepala bagian keuangan sesudah di verifikasikan

c) lembar ketiga untuk arsip kasir yang diberi nomor urut.

3. Kasir menyiapkan bukti setor ke bank rangkap tiga berdasarkan daftar penerimaan uang tunai harian dan didistribusikan sebagai berikut : a) lembar asli untuk kasir,

b) lembar kedua untuk bagian akuntansi, c) lembar ketiga untuk pihak bank.

4. Bagian piutang memposting buku kas dalam buku pembantu piutang dan mengarsipkan bukti kas masuk.

5. Bagian buku besar mencatat daftar penerimaan uang tunai dalam jurnal dan setiap periode memposting jurnal penerimaan kas kebuku besar. Daftar penerimaan uang tunai disimpan dan diarsipkan berdasarkan urut tanggal,

6. Bagian kasir memeriksa dokumen penerimaan kas yang berupa bukti setor yang kemudian dikirimkan ke bank guna untuk diperiksa dan pemberian stempel limas, setelah disahkan oleh bank diberikan kepada pelanggan perusahaan.

2. Prosedur Pengeluaran Kas

Adapun prosedur pengeluaran kas menurut Mulyadi (2001:250) adalah sebagai berikut : departemen pencatatan, departemen pemrosesan data, departemen pengeluaran kas.

a. Departemen Pencatatan.

Dalam sistem otorisasi dan prosedur pencatatan dari pengeluaran kas menurut Mulyadi ( 2001:251) yaitu :

1) Pembukuan dan penutupan rekening bank harus mendapat persetujuan dari pejabat yang berwenang,

2) Pencatatan dalam jurnal pengeluaran harus didasarkan bukti kas keluar yang telah mendapatkan otorisasi dari pejabat yang berwenang dan dilampiri dengan dokumen pendukung yang lengkap.

b. Deprartemen Pemrosesan Data.

Setiap hari, sistem pengeluaran kas men-scan field tanggal jatuh tempo dari registrasi voucher untuk jauh tempo setiap item. Pada akhir hari, kenaikan pengeluaran kas di Pos kekontrol utang dagang, persediaan dan akun kas dalam buku besar umum.

c. Departemen Pengeluaran Kas

Setiap pengeluaran, petugas administrasi menyiapkan cek yang terdiri atas tiga bagian dan mencatat nomor cek, jumlah dolar, nomor voucher dan data penting lainnya dalam registrasi cek.

Adapun pelaksanaan prosedur pengeluaran kas pada PT. Bank Central Asia Tbk sebagai berikut :

1) Bagian akuntansi (buku besar) meminta voucher lembar ketiga dari bagian utang. Voucher tersebut dicatat dalam voucher register kemudian diserahkan kepada pemegang kartu persediaan,

2) Bagian akuntansi persediaan mencatat voucher dalam kartu persediaan kemudian mengarsipkan voucher tersebut menurut nomor urut,

3) Tanggal pengeluaran, bagian utang menyerahkan voucher lembar pertama dan lembar kedua kebagian pengeluaran uang,

4) Bagian pengeluaran uang, memeriksa voucher dan bukti pendukung kemudian menulis cek. Data tentang cek dituliskan dalam voucher lembar pertama dan kedua. Dimana cek berserta lembar pertama diserahkan kebagian akuntansi dan lembar kedua dikirimkan kesupplies, 5) Bagian akuntansi ( buku besar ) mencatat register dan menuliskan tanggal dan nomor cek daIam voucher register dan menyimpan voucher tersebut dalam arsip urut nomor,

BAB III

TOPIK DAN PENELITIAN

Penggunaan teknologi sistem informasi akuntansi berbasis computer dalam dunia sekarang ini sangat menunjang percepatan proses penyelesaian transaksi keuangan yang dilakukan nasabah. Semakin teknologi bergerak kearah otomatis, semakin cepat proses penyelesaian transaksi dapat dijalankan dibandingkan dengan sistem manual dan semi otomatis. Selain itu, penggunaan teknologi akan memperluas, jaringan pemasaran produk - produk jasa tersebut.

Terlepas dari pengaruh positif pemanfaatan teknologi pada pengembangan sistem informasi akuntansi yang disediakan oleh perusahaan sebagaimana yang disebutkan diatas, penerapan dan pengembangan sistem informasi akuntansi berbasis komputer bukanlah tanpa resiko. Adapun resiko-resiko menurut Supriyono (2001:84) adalah sebagai berikut : resiko strategis dan resiko operasional.

A. Resiko Strategis

Rcsiko ini muncul dengan kaitan perencanaan dan penerapan proyek sistem informasi akuntansi sebagai keputusan Pimpinan tertinggi manajerial perusahaan. Dengan kata lain, jika pihak manajerial menerapkan kebijakan sistem yang salah maka perusahaan mengalami kerugian materil dan sistem tidak dapat mendorong program pengembangan.

B. Resiko Opcrasional

Resiko ini berkaitan dengan aspek pengamanan baik atas transaksi keuangan maupun data nasabah serta jaminan kelancaran sistem untuk pelaksanaan transaksi melalui elektonik yang dilakukan nasabah.

Adapun analisa dan evaluasi pada bab III ini adalah struktur organisasi perusahaan, penerapan sisten informasi akuntansi, sistem akuntansi penerimaan dan pengeluaran kas.