51

DAFTAR PUSTAKA

Baridwan Zulham.1998. Sistem Informasi Akuntansi Perancangan, Proses,

dan Penerapan. Yogyakarta : Penerbit Andi

Iskandar,Syamsu.2013.Akuntansi Perbankan Dalam Rupiah Dan Valuta

Asing. Jakarta : INMEDIA

Muchdarsyah. 2000. Manajemen Dana Bank. Edisi 2. Jakarta : PT. Bumi

Aksara

Mulyadi. 2001. Sistem Informasi Akuntansi, Edisi Ketiga, Cetakan Ketiga. Jakarta : Salemba Empat.

Pedoman Akuntansi Perbankan Indonesia (PAPI.2001).Bank dan Lembaga

Keuangan lainnya. Edisi Revisi11. Jakarta : Rajawali Pers

Romney, Marshall B, and Steinbart, Paul Jhon. 2006. Sistem Informasi Akuntansi, Jilid 1, Edisi Kesembilan, Terjemahan oleh Deny Arnos Kwary, dan Dewi Fitriasari. Jakarta : Salemba Empat.

Sucipto.2000.Analisis Informasi dan Akuntansi dalam pemberian kredit,

Medan : FE USU

Sumber Data lainnya PT. Bank Sumut KCP USU Medan.

30 BAB III

SISTEM INFORMASI AKUNTANSI PEMBERIAN KREDIT MULTI GUNA PADA PT. BANK SUMUT KCP USU

A. Pengertian Kredit

Istilah kredit berasal dari bahasa Latin “credere” (credo dan creditum),

yang kesemuanya berarti kepercayaan (dalam bahasa Inggris faith dan trust).

Dapat dikatakan dalam hubungan ini bahwa kreditur (yang memberi kredit,

lazimnya Bank) dalam hubungan perkreditan dengan debitur (nasabah,

penerima kredit) mempunyai kepercayaan, bahwa debitur dalam waktu dan

dengan syarat-syarat yang telah disetujui bersama, dapat mengembalikan

(membayar kembali) kredit yang bersangkutan.

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 Kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Pedoman Akuntansi Perbankan Indonesia (PAPI,2001) :“kredit

sebagai penyedian uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan

pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya

setelah jangka waktu tertentu dengan jumlah bunga dan imbalan”

Berdasarkan pengertian kredit dari beberapa pendapat diatas maka penulis

31

barang yang disediakan oleh pihak kreditur (Bank) yang akan diperoleh debitur

dengan persetujuan atau kesepakatan antara bank dan pihak peminjam (debitur)

yang mewajibkan pihak peminjam (debitur) melunasi hutangnya setelah jangka

waktu yang ditetapkan dengan jumlah bunga dan imbalannya.

1.Tujuan dan Fungsi Kredit

Pada dasarnya terdapat dua tujuan dari kredit, yaitu sebagai berikut :

a. Profitability, yaitu tujuan untuk memperoleh hasil kredit berupa

keuntungan yang diraih dari bunga yang harus dibayar oleh debitur. Oleh

karena itu, bank hanya akan menyalurkan kredit kepada usaha yang diyakini

mampu dan mau mengembalikan kredit yang telah diterimanya. Dalam faktor

kemampuan dan kemauan ini tersimpul unsur keamanan (safety) dan

sekaligus juga unsur keuntungan (profitability) suatu kredit sehingga kedua

unsur tersebut saling berkaitan. Dengan demikian, keuntungan merupakan

tujuan dari pemberian kredit yang terjelma dalam bentuk bunga yang

diterima.

b. Safety, keamanan dari prestasi atau fasilitas yang diberikan harus benar-

benar terjamin sehingga tujuan profitability dapat benar-benar tercapai tanpa

hambatan yang berarti. Keamanan ini dimaksudkan agar prestasi yang

diberikan dalam bentuk uang, barang atau jasa itu betul-betul terjamin

pengembaliannya sehingga keuntungan (profitability) yang diharapkan dapat

32

Kredit mempunyai peranan yang sangat penting dalam perekonomian.

Secara garis besar fungsi kredit di dalam perekonomian, perdagangan dan

keuangan dapat dikemukakan sebagai berikut :

a. Meningkatkan utility (daya guna) dari modal atau uang. Para pengusaha

menikmati kredit dari bank untuk memperluas dan memperbesar usahanya,

baik untuk peningkatan produksi, perdagangan maupun untuk usaha-usaha

rehabilitasi ataupun usaha peningkatan produktivitas secara menyeluruh.

b. Meningkatkan utility (daya guna) suatu barang. Produsen dengan bantuan

kredit bank dapat memproduksi bahan jadi sehingga utility dari bahan

tersebut meningkat. Produsen dengan bantuan kredit dapat memindahkan

barang dari suatu tempat yang kegunaannya kurang ke tempat yang lebih

bermanfaat.

c. Meningkatkan peredaran dan lalu lintas uang. Kredit yang disalurkan

melalui rekening Koran mendorong pengusaha untuk menciptakan

pertambahan peredaran uang kartal maupun uang giral dan sejenisnya

seperti cek, bilyet giro, wesel, promes dan sebagainya melalui kredit.

Peredaran uang kartal maupun giral akan lebih berkembang karena kredit

menciptakan suatu kegairahan berusaha.

d. Menimbulkan gairah berusaha masyarakat. Bantuan kredit yang diterima

pengusaha dari bank dapat digunakan untuk memperbesar kegiatan usaha dan

produktivitasnya. Bukan hanya itu pengusaha juga dapat mengembangkan

usaha atau melakukan kegiatan usaha tambahan sebagai bagian dari

33

e. Alat stabilitas ekonomi. Dalam keadaan ekonomi yang kurang sehat

langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha-usaha

untuk: (1) pengendalian inflasi, (2) Peningkatan ekspor, (3) Rehabilitasi

sarana, (4) Pemenuhan kebutuhan-kebutuhan pokok rakyat. Untuk menekan

arus inflasi, terutama untuk usaha, pembangunan ekonomi, kredit bank

memegang peranan yang penting. Arah kredit harus berpedoman pada segi-

segi pembatasan kualitatif, yaitu pengarahan ke sektor-sektor yang produktif

dan sektor-sektor prioritas yang secara langsung berpengaruh terhadap hajat

hidup masyarakat.

f. Jembatan untuk peningkatan pendapatan nasional. Dengan earnings

(pendapatan) yang terus meningkat, berarti pajak perusahaan pun akan terus

bertambah. Di lain pihak, kredit yang disalurkan untuk merangsang

pertambahan kegaiatan ekspor akan menghasilkan pertambahan devisa

Negara. Apabila pengusaha, pemilik tanah, pemilik modal dan buruh

pendapatannya meningkat, pendapatan negara melalui pajak juga akan

meningkat, penghasilan devisa bertambah. Jadi, melalui kredit pendapatan

nasional akan bertambah.

g. Sebagai alat meningkatkan hubungan ekonomi internasional. Bank sebagai

lembaga kredit tidak saja bergerak di dalam negeri, tetapi juga di luar

negeri. Melalui bantuan kredit antar negara, hubungan antar negara pemberi

dan penerima kredit akan bertambah erat yang menyangkut hubungan

34 B. Pengertian Kredit Multi Guna

PT. Bank SUMUT merupakan salah satu bank Pemerintah Daerah yang

memiliki visi menjadi bank andalan untuk membantu dan mendorong

pertumbuhan perekonomian dan pembangunan daerah disegala bidang. Dengan

produk-produk yang mendukung kesejahteraan masyarakat dan memberikan

pelayanan terbaik, PT. bank SUMUT berkomitmen menjadi bank andalan

khususnya di Sumatera Utara.

Salah satu produk PT. Bank SUMUT dalam rangka meningkatkan

kesejahteraan masyarakat khususnya para Pegawai Negeri (PNS) dan non

Pegawai Negeri (BUMN / BUMD / Swasta) adalah menyalurkan pinjaman yang

bernama Kredit Multi Guna (KMG). Selain memiliki tingkat suku bunga yang

rendah, kredit ini sangat membantu para pegawai negeri dan swasta yang sangat

membutuhkan pinjaman. Kredit Multi Guna adalah Kredit angsuran guna

memenuhi kebutuhan masyarakat yang memiliki penghasilan tetap untuk berbagai

keperluan seperti biaya sekolah anak, biaya perbaikan rumah, biaya pengobatan,

membeli barang-barang kebutuhan maupun untuk modal membuka usaha

sampingan dengan bunga menarik, proses mudah dan cepat. Fasilitas Kredit

multi guna diberikan kepada Pegawai dan Calon pegawai Dinas / Instansi /

Lembaga pemerintah, BUMN, BUMD dan Swasta Nasional baik yang

pembayaran gajinya melalui maupun tidak melalui Bank SUMUT. Mengenai

ketentuan tentang Kredit Multi Guna ini, PT. BANK SUMUT telah mengatur

berdasarkan SK Direksi Nomor : 266 / Dir / DKr-KRS / SK / 2011

35

Adapun jenis Kredit Multi Guna antara lain, Kredit Multi Guna Bank

SUMUT Konsumtif (KMG-K), Kredit Multi Guna Bank SUMUT Modal Kerja

(KMG-MK) serta Kredit Multi Guna Bank SUMUT Investasi (KMG-I).

Kelompok jangka waktu kredit multi guna di bagi ke dalam 3 (tiga) kelompok

jangka waktu yaitu :

a) Jangka pendek adalah fasilitas KMG yang mempunyai jangka waktu sampai

dengan 1 (satu) tahun

b) Jangka menengah adalah fasilitas KMG yang mempunyai jangka waktu

sampai dengan 3 (tiga) tahun

c) Jangka panjang adalah fasilitas KMG yang mempunyai jangka waktu lebih

dari 3 (tiga) tahun.

C. Pengertian Sistem Informasi Akuntansi

Salah satu kunci utama keberhasilan setiap perusahaan adalah tersedianya

informasi akuntansi yang akurat, andal dan tepat waktu serta terpercaya. Informasi

semacam ini hanya bisa dihasilkan melalui sistem informasi akuntansi yang

sistematis, komprehensif dan tentu saja bertumpu pada standar pelaporan yang

berlaku. Untuk dapat mengetahui sistem informasi akuntansi, perlu kiranya

dikemukakan terlebih dahulu pengertian serta penjelasan mengenai sistem

informasi akuntansi.

Sistem merupakan serangkaian bagian yang saling bergantung dan

bekerjasama untuk mencapai tujuan tertentu. Suatu sistem pasti tersusun dari

sub-sub sistem yang lebih kecil yang juga saling bergantung dan bekerjasama untuk

36

diolah sehingga dapat dijadikan sebagai dasar untuk mengambil keputusan yang

tepat. Sistem informasi, yang kadang kala disebut sebagai sistem pemrosesan

data, merupakan sistem buatan manusia yang biasanya terdiri dari sekumpulan

komponen, baik manual maupun berbasis komputer yang terintegrasi untuk

mengumpulkan, menyimpan dan mengelola data serta menyediakan informasi

kepada pihak-pihak yang berkepentingan sebagai pemakai informasi tersebut.

Menurut Mulyadi (2001) :

“Sistem Informasi Akuntansi adalah organisasi formulir, catatan dan

laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan. Sistem informasi akuntansi pada perusahaan dibangun dengan tujuan

utama untuk mengolah data keuangan yang berasal dari berbagai sumber menjadi

informasi yang diperlukan oleh berbagai macam pemakai laporan keuangan baik

internal maupun eksternal.

Menurut Baridwan (1998) :

“Sistem informasi akuntansi terdiri dari formulir-formulir,

catatan-catatan, prosedur dan alat-alat yang digunakan untuk mengolah data mengenai

suatu usaha.

Dari pengertian diatas diperoleh suatu kesimpulan bahwa Sistem Informasi

Akuntansi merupakan sistem informasi fungsional yang mendasari sistem

informasi fungsional yang lainnya seperti sistem informasi keuangan, sistem

informasi pemasaran, sistem informasi produksi dan sistem informasi sumber

daya manusia. Sistem-sistem informasi lain membutuhkan data keuangan dari

37

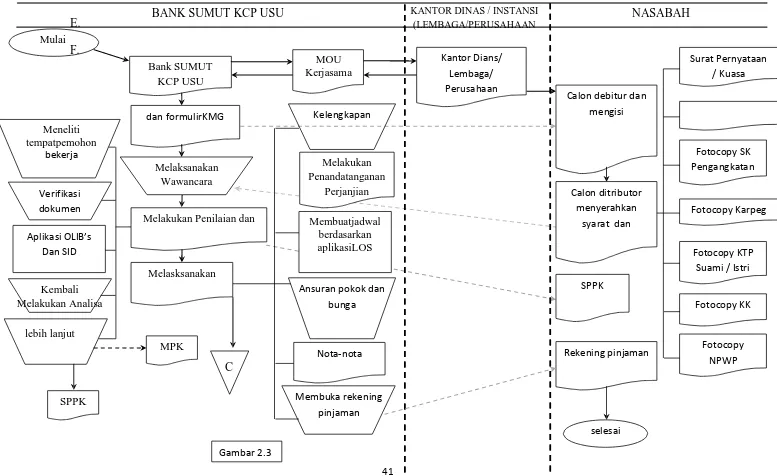

D. Sistem Informasi Akuntansi Pemberian Kredit Multi Guna Prosedur Pemberian Kredit Multi Guna adalah sebagai berikut :

1. Kantor cabang harus terlebih dahulu melakukan perjanjian kerjasama

dengan Dinas / instansi / koperasi pegawai / lembaga / perusahaan tempat

calon debitur bekerja (lampiran 3), serta dibuatkan speciment tandatangan

kedua pejabat tersebut yang dilengkapi dengan pas photo dari keduanya.

Prosedur ini hanya dilakukan satu kali pada saat calon debitur perdana

melakukan pinjaman. Namun apabila terjadi pergantian terhadap kedua

pejabat tersebut, maka Cabang melakukan addendum terhadap induk

Perjanjian Kerjasama yang telah ditandatangani sebelumnya, sekaligus

memelihara speciment tandatangan kedua pejabat tersebut.

2. Pemohon mengisi formulir permohonan Kredit Multi Guna Bank SUMUT

dengan melampirkan dokumen yang dipersyaratkan dan mengajukan ke

Bank secara langsung. Syarat-syarat tersebut adalah :

a. Surat Pernyataan dan Kuasa

b. Fotokopi daftar gaji yang telah dilegalisir (bulan terakhir)

c. Fotokopi SK Pengangkatan sebagai pegawai dan fotokopi SK Kenaikan

Golongan / Ruang dan Gaji Pegawai yang terakhir (bagi pegawai tetap)

yang telah dilegalisir.

d. Fotokopi SK Pengangkatan CPNS dari instansi yang berwenang atau SK

Gaji CPNS (untuk CPNS) yang telah dilegalisir

e. Fotokopi Kartu Pegawai (Karpeg) atau Surat Keterangan dari Dinas /

38

f. Fotokopi identitas diri pemohon dan istri / suami (jika pemohon telah

menikah) yang masih berlaku (KTP, SIM, Paspor atau yang

dipersamakan dengan itu)

g. Fotokopi Kartu Keluarga (KK) dan pas photo pemohon dan suami/ istri

pemohon.

h. Fotokopi NPWP pribadi sesuai dengan ketentuan yang berlaku (untuk

pinjaman dengan plafond di atas 100 juta)

i. Surat izin usaha, untuk KMG Investasi dan KMG Modal Kerja.

3. Bank melakukan proses penilaian dan pengambilan keputusan dengan

melakukan langkah-langkah sebagai berikut :

a. Khusus untuk perusahaan swasta, Kantor Cabang agar meneliti

kontiniutas tempat pemohon bekerja, mengingat kredit berjangka

panjang dan sumber pengembalian utama kredit berasal dari penghasilan

yang diterima pemohon.

b. Melakukan verifikasi dokumen dari pemohon untuk memastikan

kebenaran data sehingga keabsahan data tersebut tidak diragukan lagi

dengan cara :

1) Membandingkan fotocopy / salinan dengan dokumen asli.

2) Memastikan dan melakukan konfirmasi atas data pemohon khususnya

kebenaran data gaji kepada instansi terkait.

3) Membubuhkan paraf pada dokumen yang diperiksa sebagai bukti telah

dilakukan verifikasi oleh petugas pemeriksa dan Pinbag / Pemimpin

39

c. Memeriksa pada aplikasi OLIB’s dan SID mengenai kondisi / informasi

pinjaman pemohon.

d. Melaksanakan penilaian pemberian kredit dengan mengisi Formulir

Permohonan Kredit Multi Guna Bank SUMUT, untuk mengambil

keputusan apakah dapat dianalisa lebih lanjut atau ditolak.

e. Melakukan analisa kredit lebih lanjut terhadap Kredit Multi Guna Bank

SUMUT yang dilaporkan dalam bentuk Memorandum Pengusulan Kredit

(MPK) untuk pengambilan keputusan persetujuan atau penolakan.

f. Jika disetujui Kantor Cabang membuat Surat Persetujuan

PemberianKredit (SPPK) kepada pemohon.

g. Jika tidak disetujui Kantor Cabang memberikan Surat Penolakan kepada

pemohon bahwa kredit yang dimohon tidak dapat dipenuhi / ditolak oleh

Bank.

4. Melaksanakan pencairan kredit dengan melakukan langkah-langkah sebagai

berikut :

a. Memeriksa kelengkapan berkas dan keabsahan surat-surat pemohon, dan

mempersiapkan berkas-berkas kredit melalui aplikasi LOS antara lain :

-Memorandum Pengusulan Kredit (MPK)

-Surat Persetujuan Permohonan Kredit (SPPK)

-Jadwal Angsuran

-Nota Pencairan

-Nota pembebanan Biaya Kredit dan Biaya Asuransi.

b. Melakukan penandatangan Perjanjian Kredit dengan debitur. Pada saat

40

-Asli Kartu Tanda Penduduk debitur dan suami / istri (KTP), serta Kartu

Keluarga (KK) sekaligus melegalisir fotocopynya, kemudian asli KTP /

KK dikembalikan kepada Debitur.

-Asli Surat Keputusan Pengangkatan sebagai Pegawai atau Surat

Keputusan kenaikan Golongan / Ruang dan Gaji Pegawai yang

terakhir (untuk pegawai).

-Asli Surat Keputusan Pengangkatan sebagai CPNS atau SK

GajiCPNS (untuk CPNS).

-Asli Kartu Pegawai (Karpeg) atau Surat Keterangan dari Dinas /

Instansi / Lembaga / Perusahaan yang menerangkan bahwa yang

bersangkutan adalah benar bekerja pada Dinas / Instansi / Lembaga /

Perusahaan tersebut atau yang dipersamakan dengan itu.

c. Membuat Daftar Jadwal Angsuran berdasarkan hasil proses aplikasi LOS

(Loan Origination System), yang dibuat berdasarkan jumlah pinjaman /

plafond yang diperoleh masing-masing pemohon yang ditandatangani

oleh Bank dan debitur.

d. Menjelaskan kepada debitur jumlah angsuran pokok dan bunga yang

harus dibayar setiap bulannya sesuai dengan jadwal angsuran yang akan

ditandatangani.

e. Mempersiapkan nota-nota pembebanan biaya kredit, biaya asuransi dan

41 MOU Kerjasama Nota-nota Mulai Meneliti tempatpemohon bekerja Bank SUMUT KCP USU dan formulirKMG

Melakukan Penilaian dan

SPPK Melasksanakan Kelengkapan Aplikasi OLIB’s Dan SID Kembali Melakukan Analisa lebih lanjut C MPK Verifikasi dokumen

Ansuran pokok dan bunga Membuatjadwal berdasarkan aplikasiLOS Membuka rekening pinjaman Melaksanakan Wawancara Melakukan Penandatanganan Perjanjian Surat Pernyataan / Kuasa Kantor Dians/ Lembaga/ Perusahaan

Calon debitur dan mengisi

Calon ditributor menyerahkan

syarat dan

SPPK Rekening pinjaman selesai Fotocopy SK Pengangkatan Fotocopy Karpeg Fotocopy KTP Suami / Istri

Fotocopy KK Fotocopy NPWP E. F. NASABAH KANTOR DINAS / INSTANSI

(LEMBAGA/PERUSAHAAN BANK SUMUT KCP USU

42

f. Membuka rekening pinjaman atas nama debitur pada aplikasi

OLIB’sPAPI.

Sistem Informasi Akuntansi Pemberian Kredit Multi Guna Pada PT. Bank

SUMUT KCP USU telah sesuai dengan ketentuan yang berlaku yang tercatat

dalam Surat Keputusan Direksi PT. Bank SUMUT Nomor : 266 / Dir / DKr-KRS

/ SK / 2011. Dalam Pemberian Kredit Multi Guna pada PT. Bank Sumut KCP

USU telah berjalan secara efektif dan efisien sehingga tidak menyulitkan nasabah

dalam proses pengajuan Kredit Multi Guna.

Di bawah ini adalah Flowchart Sistem Informasi Akuntansi

Pemberian Kredit Multi Guna pada PT. Bank SUMUT KCP USU yang

digambarkan secara sederhana dan sesuai dengan prosedur yang berlaku :

Mulai

E. Syarat-syarat dan ketentuan Kredit Multi Guna

Kredit merupakan aktivitas bank yang mengandung resiko (degreeof risk).

Untuk memperkecil resiko yang terjadi, maka permohonan kredit harus dinilai

oleh bank atas dasar syarat yang dikenal dengan 5 C, yaitu :

1. Character (watak / kepribadian)

Yaitu suatu penilaian tentang sifat-sifat pribadi, watak dan kejujuran calon

debitur dalam memenuhi kewajiban-kewajiban finansialnya. Adapun beberapa

petunjuk bagi bank untuk memenuhi karakter nasabahnya adalah mengenal dari

data, mengumpulkan keterangan mengenai aktivitas calon debitur dalam

saingan-43

saingan mengenai reputasi, kebiasaan, pribadi dan juga perilaku nasabah dimasa

lalu.

2. Capacity (kemampuan)

Untuk melihat kemampuan calon nasabah dalam membayar kredit

yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya

mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam

mengembalikan kredit yang disalurkan. Semakin banyak sumber pendapatan

seseorang, semakin besar kemampuannya untuk membayar kredit.

3. Capital (modal)

Capital adalah modal yang dimiliki oleh seseorang untuk menjalankan dan

memelihara kelangsungan hidup usahanya. Penilaian terhadap besarnya modal

sangat penting. Hal ini berkaitan dengan pembiayaan proyek usaha peminjam,

mengingat kredit yang akan diberikan kepada peminjam hanya merupakan

tambahan pembiayaan.

4. Collateral ( jaminan)

Adalah barang yang digunakan sebagai jaminan atas kredit yang telah

diterima. Jaminan kredit ini diperlukan agar kredit yang akan diberikan oleh bank

terjamin pengembaliannya baik dari usahanya maupun dari jaminan yang akan

dicairkan bila pemohon kredit tidak mampu mengembalikan kreditnya.

5. Condition of economy (kondisi ekonomi)

Dalam memberikan kredit perlu dipertimbangkan faktor perekonomian

secara keseluruhan. Faktor-faktor tersebut meliputi peranan pemerintah, moneter,

perbankan keuangan, ekonomi dan faktor-faktor lain yang menghambat kegiatan

44

Dari kelima persyaratan diatas PT. Bank SUMUT KCP USU lebih

mengutamakan persyaratan pada character dan capacity dalam pemberian

kredit. Karena menurut pengalaman dari PT. Bank SUMUT KCP USU, karakter

nasabah dapat diketahui saat wawancara sedangkan capacity nya dapat diketahui

dan dilihat dari daftar Gaji yang diterima setiap bulannya. PT. Bank SUMUT

KCP USU memegang prinsip kehati-hatian dalam menyalurkan kredit kepada

nasabah sehingga terhindar dari penipuan data dan kredit macet.

Ada beberapa ketentuan yang harus diperhatikan oleh Pemohon dalam

mengajukan Kredit Multi Guna yaitu :

- Maksimum Kredit

1. Kredit Multi Guna- Konsumtif

a. Pegawai Negeri Sipil, CPNS dan Pegawai BUMN / BUMD maksimum

sebesar 40 % (empat puluh persen) dari jumlah penghasilan sebulan

menurut daftar gaji dikali dengan jangka waktu Kredit Multi Guna.

b. Non Pegawai Negeri Sipil dan Non Pegawai BUMN / BUMD

maksimum 25% (dua puluh lima persen) dari jumlah penghasilan sebulan

menurut daftar gaji dikali dengan jangka waktu Kredit Multi Guna

atau maksimum kredit sebesar Rp 75.000.000,- (tujuh puluh lima juta

rupiah).

2. Kredit Multi Guna- Modal Kerja dan Investasi

a. Pegawai Negeri Sipil, CPNS dan Pegawai BUMN / BUMD maksimum

sebesar 60 % (enam puluh persen) dari jumlah penghasilan sebulan

45

b. Non Pegawai Negeri Sipil dan Non Pegawai BUMN / BUMD

maksimum sebesar 40 % (empat puluh persen) dari jumlah penghasilan

sebulan menurut daftar gaji dikali dengan jangka waktu Kredit Multi

Guna atau maksimum kredit sebesar Rp100.000.000,- (seratus juta

rupiah).

Perhitungan Maksimum Plafond untuk Kredit Multi Guna Konsumtif dan

Kredit Multi Guna Investasi & Modal Kerja adalah sebaga berikut :

1. Bapak Dede merupakan salah satu dosen pengajar di Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara, yang mana pihak Bank SUMUT telah

melakukan kerjasama pada instansi tersebut. Bapak Dede hendak mengajukan

Kredit Multi Guna- Konsumtif pada Bank SUMUT, Gaji per bulan Bapak

Dede Rp 5.000.000. Pembayaran Gaji Bapak Dede melalui Bank SUMUT

dan hendak mengajukan Kredit Multi Guna-Konsumtif dengan jangka waktu

6 tahun sehingga maksimum Plafond yang boleh dipinjam adalah sebagai

berikut :

Plafond = 40 % x Gaji Bersih Sebulan x Jangka waktu

= 40 % x Rp 5.000.000 x 72 bulan

= Rp 144.000.000

b. Ibu Mildawati merupakan salah satu pegawai swasta di salah satu

perusahaan swasta terbesar di Kota Medan, Ibu Mildawati memiliki gaji

bersih sebesar Rp 3.500.000/bulan. Ibu Mildawati hendak mengajukan

Kredit Multi Guna-Konsumtif dengan jangka waktu 3 tahun pada Bank

SUMUT sehingga maksimum plafond yang boleh dipinjam adalah :

46

= 25 % x Rp 3.500.000 x 36 bulan

= Rp 31.500.000

c. Bapak Budiman merupakan salah satu Pegawai BUMN yang memiliki gaji

bersih Rp. 4.500.000/ bulan. Bapak Budi hendak mengajukan Kredit Multi

Guna- Modal Kerja dengan jangka waktu 4 tahun. Maksimum Plafond yang

dapat dipinjam adalah sebagai berikut :

Plafond = 60 % x Gaji Bersih x Jangka Waktu

= 60 % x Rp 4.500.000 x 48 bulan

= Rp 129.600.000

d. Ibu Hafidz merupakan Staff Pengajar di salah satu sekolah swasta di Kota

Medan yang memiliki gaji bersih Rp 2.500.000/ bulan. Ibu Hafidz hendak

mengajukan Kredit Multi Guna-Investasi dengan jangka waktu 3 tahun.

Maksimum Plafond yang dapat dipinjam adalah sebagai berikut :

Plafond = 40% x Gaji Bersih x Jangka Waktu

= 40 % x Rp 2.500.000 x 36 bulan

= Rp 36.000.000

- Jaminan Kredit

Dalam mengajukan Permohonan Kredit Multi Guna, Pemohon juga harus

melampirkan jaminan kredit yang akan menjadi jaminan apabila terjadi

kredit macet sehingga tidak merugikan pihak kreditur. Adapun Jaminan

47

a. Gaji beserta hak lainnya yang dinyatakan dalam Surat Pernyataan dan

Kuasa yang ditandatangani debitur beserta suami/istri dan diketahui

Kepala Dinas / Instansi / Korporasi Pegawai / Lembaga / Perusahaan.

b. Asli Surat Keputusan Pengangkatan sebagai Pegawai atau Surat

Keputusan Kenaikan Golongan / Ruang dan Gaji Pegawai yang terakhir

(untuk Pegawai).

c. Asli Surat Keputusan Pengangkatan CPNS dari Instansi yang berwenang atau Surat Keputusan Gaji CPNS (untuk CPNS).

d. Asli Kartu Pegawai (Karpeg) atau Surat Keterangan dari Dinas / Instansi/ Koperasi Pegawai / Lembaga / Perusahaan yang bersangkutan dan menerangkan bahwa yang bersangkutan adalah benar bekerja pada Dinas / Instansi / Koperasi Pegawai / Lembaga / Perusahaan tersebut atau yang dipersamakan dengan itu.

F. Analisis Tingkat Pertumbuhan Kredit Multi Guna Tabel 3.1

Tingkat Pertumbuhan Kredit Multi Guna Pada PT. Bank SUMUT KCP USU

Tahun Tingkat

Pertumbuhan Kredit Multi

Guna/Total Nasabah

Total Plafond Baki Debet

2013 773 Nasabah 41.619.150.400 32.021.728.729

2014 690 Nasabah 42.734.008.400 32.017.378.114

2015 673 Nasabah 45.703.971.400 33.682.690.887

48

Berdasarkan data pada tabel 3.1 diatas penulis dapat mengambil

kesimpulan bahwa antara tahun 2013 dengan 2014 terjadi penurunan total nasabah

yang diakibatkan oleh beberapa faktor misalnya pelunasan kredit oleh kreditur

yang lama sehingga pada tahun 2014 total nasabah berkurang.

Dalam hal Total Plafond antara tahun 2013 dengan 2014 terjadi kenaikan,

hal ini juga didukung oleh beberapa faktor salah satunya tingginya tingkat plafond

yang diajukan oleh pihak kreditur. Dalam hal Total Baki Debet atau yang lebih

mudah diingat dengan sisa pokok hutang memang lebih kecil dibandingkan

dengan tingkat plafond, karena Baki Debet mengalami pengurangan akibat

pembayaran setiap bulannya oleh pihak kreditur. Begitu juga halnya dengan tahun

49 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah dikemukakan pada bab-bab

sebelumnya, maka pada bab ini dapat ditarik beberapa kesimpulan, yaitu :

1. PT. Bank SUMUT KCP USU bekerja berdasarkan peraturan yang ditetapkan

oleh Bank Indonesia.

2. PT. Bank SUMUT KCP USU merupakan salah satu bank yang

dipercaya untuk menyalurkan Kredit Multi Guna, baik yang bersifat

Konsumtif, Investasi dan Modal Kerja yang berpedoman pada Surat

Keputusan Direksi Nomor : 266 / Dir / DKr-KRS / SK / 2011 tentang Kredit

Multi Guna Bank SUMUT.

3. Dalam penyaluran Kredit Multi Guna PT. Bank SUMUT KCP USU

berdasarkan prinsip kehati-hatian, nasabah yang Bankable yaitu nasabah

yang menurut penilaian Bank memiliki kriteria 5C. Sehingga dapat

menghindari kredit macet yang akan merugikan pihak kreditur. Prosedur

Pemberian Kredit Multi Guna pada PT. Bank SUMUT KCP USU telah

mencapai kinerja yang baik karena prosedur yang dijalankan oleh pegawai

bank telah berusaha bekerja dengan teliti dan penuh kehati-hatian.

4. Sistem Informasi Akuntansi yang diberikan Bank mengenai pemberian

Kredit Multi Guna telah berjalan dengan baik sehingga tidak menyulitkan

50 B. Saran

Setelah mengemukakan kesimpulan, maka akan diberikan saran-saran

yang dianggap perlu untuk meningkatkan keberhasilan PT. Bank SUMUT

KCP USU sebagai penghimpun dana masyarakat.

1. Hendaknya PT. Bank SUMUT KCP USU mempertahankan hubungan yang

lebih baik lagi sehingga mendorong niat baik debitur untuk menyelesaikan

kewajibannya tepat waktu.

2. Melakukan pengawasan yang lebih efektif dan efisien terhadap Sistem

Informasi Akuntansi dalam Pemberian Kredit Multi Guna untuk

menghindari kredit macet.

3. PT. Bank SUMUT KCP USU hendaknya menjalin kerja sama yang lebih

banyak lagi pada Dinas / Instansi / Lembaga / Perusahaan, mengingat

banyaknya nasabah yang ingin mengajukan Kredit Multi Guna dan dapat

menambah persaingan dalam merebut nasabah antar Bank yang semakin

10 BAB II

PT. BANK SUMUT KCP USU

A. Sejarah Ringkas

Bank pembangunan Daerah Sumatera Utara atau sekarang yang

disebut PT.Bank SUMUT didirikan pada tanggal 4 November 1961 dengan Akte

Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas dengan nama BPDSU.

Pada tahun 1962 berdasarkan Undang-Undang Nomor 13 tahun1962 tentang

ketentuan pokok Bank Pembangunan Daerah Tingkat l Sumatera Utara Nomor 5

Tahun 1965. Modal dasar pada saat itu sebesar Rp. 100.000.000 dengan sahamnya

dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah

Daerah Tingkat II se-Sumatera Utara.

Pada tanggal 16 April 1999, berdasarkan peraturan Daerah Tingkat I

Sumatera Utara No.2 Tahun 1999, bentuk badan dirubah kembali menjadi

perseroan terbatas dengan nama Bank SUMUT.

Perubahan tersebut dituangkan dalam Akte Pendirian Alina Hanum

Nasution SH, dan telah mendapat pengesahan dari mentri Kehakiman Republik

Indonesia dibawah Nomor C-8224 HT.01.01 TH 99, serta diumumkan dalam

berita Negara Republik Indonesia Nomor 54 tanggal 6 juli 1999. Modal dasar

pada saat itu ditetapkan sebesar Rp 400.000.000.000 Dan karena pertimbangan

kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15 Desember 1999

melalui Akta No.31, modal dasar ditingkatkan menjadi Rp 500.000.000.000. .

Sesuai dengan Akta No.39 tanggal 10 Juni 2008 yang dibuat dihadapan H.

11

Penegasan No.0 tanggal 10 November 2008 yang telah memperoleh persetujuan

dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana

dinyatakan dalam Surat Keputusan No. AHU-AH.01-87927.AH. 01.02 tahun

2008 tanggal 20 November 2008 yang diumumkan dalam Tambahan Berita

Negara Republik Indonesia No.10 tanggal 03 Februari 2009, maka modal dasar

ditambah dari Rp. 500 miliar menjadi Rp. 1 triliun.

Anggaran dasar bank telah beberapa kali mengalami perubahan, terakhir

sesuai dengan Akta No. 12, tanggal 18 Mei 2011 dari Notaris Afrizal Arsad

Hakim, S.H., mengenai Pernyatan Keputusan Rapat PT. Bank Pembangunan

Daerah Sumatera Utara. Perubahan anggaran dasar ini telah mem peroleh

persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

sebagaimana dinyatakan dalam Surat Keputusan No. AHU-33566.AHU.01.02

Tahun 2011 tanggal 5 Juli 2011, dimana modal dasar mengalami perubahan dari

Rp. 1 triliun menjadi Rp. 2 triliun.

PT. Bank Sumut KCP USU merupakan salah satu kantor cabang pembantu

Bank Sumut yang beralamat Jl. Dr. Mansyur No.9 Kampus USU Medan, PT.

Bank Sumut KCP USU memulai operasionalnya pada tanggal 26 September

2005. Selama 9 tahun beroperasi PT. Bank Sumut KCP USU telah mengalami 5

kali pergantian pimpinan mulai dari masa Bapak Samuel GGSurbakti, Bapak A.

Manan Jaya, Bapak Christian Hutabarat, Bapak Ahmad Mursalin Lubis, Bapak

Erwin Hanavi dan Sekarang Dipimpin Oleh Bapak Toni Syahputra Pohan

Setelah 51 Tahun PT. Bank SUMUT didirikan akhirnya Pada Tahun 2012

PT. Bank SUMUT berhasil ditetapkan sebagai Bank Umum Devisa yang

12

Hingga Desember 2016, Bank SUMUT telah memiliki 1 Kantor Pusat, 30 Kantor

Cabang Konvensional, 5 Kantor Cabang Syariah, 103 Kantor CabangPembantu

Konvensional, 17 Kantor Cabang Pembantu Syariah, 12 Kantor Kas,35 Payment

Point Samsat dan 23 Kas Mobil dan 233 unit ATM.

Penerapan standar pelayanan Bank SUMUT merupakan hasil karya terbaik

dari seluruh sumber daya manusia khususnya Sumatera utara yang bertujuan

untuk memberikan pelayanan yang terbaik sehingga para nasabah dan mitra kerja

merasakan layanan yang sama dimanapun mereka berinteraksi dan bertransaksi

dengan Bank SUMUT.

1. Visi dan Misi Perusahaan

Visi Bank SUMUT adalah menjadi bank andalan untuk membantu dan

mendorong pertumbuhan perekonomian dan pembangunan daerah di segala

bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka

peningkatan taraf hidup rakyat. Untuk melakukan visi tersebut, Bank SUMUT

menetapkan Misi yang harus dilaksanakan yaitu mengelola dana pemerintah dan

masyarakat secara professional yang didasarkan pada prinsip-prinsip

Compliance.

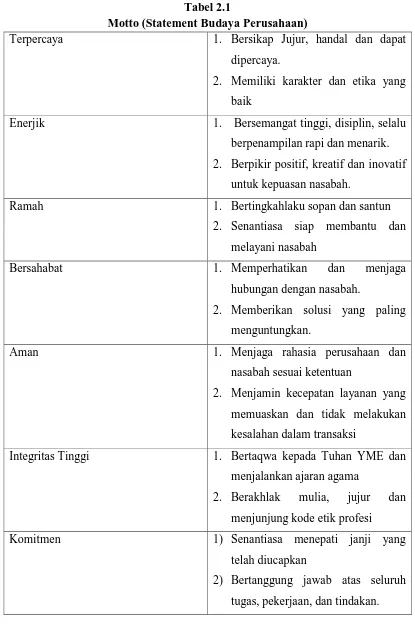

2. Motto (Statement Budaya Perusahaan)

13 Tabel 2.1

Motto (Statement Budaya Perusahaan)

Terpercaya 1. Bersikap Jujur, handal dan dapat

dipercaya.

2. Memiliki karakter dan etika yang

baik

Enerjik 1. Bersemangat tinggi, disiplin, selalu

berpenampilan rapi dan menarik.

2. Berpikir positif, kreatif dan inovatif

untuk kepuasan nasabah.

Ramah 1. Bertingkahlaku sopan dan santun

2. Senantiasa siap membantu dan

melayani nasabah

Bersahabat 1. Memperhatikan dan menjaga

hubungan dengan nasabah.

2. Memberikan solusi yang paling

menguntungkan.

Aman 1. Menjaga rahasia perusahaan dan

nasabah sesuai ketentuan

2. Menjamin kecepatan layanan yang

memuaskan dan tidak melakukan

kesalahan dalam transaksi

Integritas Tinggi 1. Bertaqwa kepada Tuhan YME dan

menjalankan ajaran agama

2. Berakhlak mulia, jujur dan

menjunjung kode etik profesi

Komitmen 1) Senantiasa menepati janji yang

telah diucapkan

2) Bertanggung jawab atas seluruh

14 a) Fungsi Bank SUMUT

Bank SUMUT berfungsi Sebagai alat kelengkapan otonomi daerah dalam

bidang perbankan, sebagai penggerak dan pendorong laju pembangunan di

daerah, bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan

uang daerah serta sebagai salah satu sumber pendapatan asli daerah dengan

melakukan kegiatan usaha sebagai Bank Umum.

b) Makna Logo Bank SUMUT

Gambar 2.1 Logo Bank SUMUT

SUMBER : Website PT. Bank SUMUT (www.banksumut.com)

Kata kunci logo adalah “SINERGY” yaitu kerjasama yang erat sebagai

langkah lanjut dalam rangka meningkatkan taraf hidup yang lebih baik, berbekal

kemauan keras yang didasari dengan profesionalisme dan siap memberikan

pelayanan yang terbaik.

Bentuk logo menggambarkan dua elemen dalam bentuk huruf “U” yang

saling berkait bersinergy membentuk huruf “S” yang merupakan kata awal

“SUMUT”. Sebuah penggambaran bentuk kerjasama yang sangat erat antara

15

Warna “Orange” sebagai simbol suatu hasrat untuk terus maju yang

dilakukan dengan energik yang dipadu dengan warna “Biru” yang sportif dan

professional. Warna “Putih” sebagai ketulusan hati untuk melayani.Jenis huruf

“Platina Bold” sederhana dan mudah dibaca. Penulisan bank dengan huruf kecil

dan SUMUT dengan huruf kapital guna lebih mengedepankan Sumatera Utara

sebagai gambaran keinginan dan dukungan untuk membangun dan membesarkan

Sumatera Utara.

c) Fungsi Kantor Cabang Pembantu

Adapun fungsi daripada Kantor Cabang Pembantu yaitu:

1. Menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dana,

penyaluran kredit, dan jasa-jasa perbankan lainnya sesuai ketentuan yang

berlaku.

2. Membantu Kantor Cabang Induk dalam melaksanakan fungsinya sesuai

ketentuan yang berlaku.

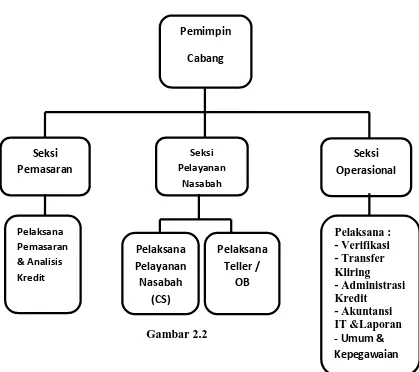

B. Struktur Organisasi

Sesuai dengan surat keputusan direksi PT. Bank SUMUT No. 293 / DIR /

DPP-PP / SK / 2007 tanggal 6 september 2007 kantor cabang pembantu USU

digolongkan kepada kantor cabang pembantu kelas III. Struktur

organisasi merupakan suatu mekanisme yang terformat dalam pengelolaan

suatu organisasi. Struktur organisasi menunjukkan suatu susunan berupa bagan,

dimana terdapat hubungan diantara fungsi bagian, status atau pun orang-orang

16

STRUKTUR ORGANISASI PERUSAHAAN Bank Sumut KCP USU

Gambar 2.2

C. Job Description

PT. Bank SUMUT KCP USU memiliki bagian tugas, wewenang, dan

tanggungjawab sesuai dengan bagian masing – masing

A.Tugas Pemimpin Cabang Pembantu

1. Memimpin,mengkordinasir, mengarahkan, membimbing, mengawasi dan

mengendalikan serta mengevaluasi

2. Mengajukan rencana anggaran, investasi, investasi Kantor Cabang

Pembantu untuk dituangkan ke dalam Rencana Kerja Angguran Tahunan

[image:30.595.111.530.130.502.2]17

3. Menyusun program kerja kantor cabaang pembantu sehubung dengan

upaya pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaanya

4. Memindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern

atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta

melaporkan tindak lanjut temuan kepada Pemimpin Cabang Induk

5. Memeriksa setiap proses pengambilan keputusan keputusan dan

memastikan resiko-resiko yang diambil atas setiap keputusan dalam batas

toleransi yang tidak merugikan Bank baik saat ini maupun masa yang akan

dating

6. Meminimalisir setiap potensi resiko yang mungkin terjadi pada setiap

kegiatan operasional, kredit, likuiditas, pasar dan resiko lainnya

7. Melaporkan setiap resiko yang berpotensi terjadi atas setiap kegiatan

kantor cabang pembantu kepada pemimpin cabang induk

8. Memantau dan memastikan serta melaporkan setiap transaksi yang

dikategorikan transaksi uang tunai (cash transaction) dan transaksi

keuangan mencurigakan (suspecious transaction)

9. Melakuakan evaluasi atas kinerja Kantor Cabang Pembantu

10.Mengelola dana Pemerintah Daerah (untuk Kantor Cabang Pembantu yang

ada rekening kas daerah) dan menjaga agar tidak beralih ke Bank lain

11.Mengelola dan mengamankan kunci penyimpanan uang dan surat berharga

atau surat barang agunan

12.Menghadiri dan memberikan pendapat dalam rapat Kelompok Pemutus

18

13.Mengadakan rapat yang bersifat koordinas, bimbingan, pengarahan,

transfer of knowledge dan sosialisasi ketentuan maupun produk baru

secara periodik dalam rangka peningkatan kinerja, pengetahuan dan

pelayanan

14.Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang

tentang langkah-langkah yang perlu diambil dibidang tugasnya

15.Melakukan koordinasi kerja dengan unit kerja dengan unit kerja di Kantor

Cabang Induk maupun unit kerja di bawah kantor cabang lainnya

16.Mewakili Bank dalam mengadakan hubungan atau kerjasama dengan

pihak lain berkaitan dengan pelaksanaan fungsi kantor cabang pembantu

17.Membuat laporan terkait operasional Bank sesuai ketentuan yang berlaku

18.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang.

B. Tugas Pemimpin Seksi Operasional

1. Membantu pemimpin cabang pembantu dalam :

a. Memeriksa kebenaran posting atas seluruh transaksi keuangan di kantor

cabang.

b. Mengelola aktiva tetap, investaris dan barang logistik berupa peralat tulis

menulis serta barang cetakan operasional kantor cabang pembantu.

c. Mengelola sumber daya manusia kantor cabang pembantu.

d. Merawat, menata dan menjaga kantor dan lingkungan agar senantiasa

bersih, indah dan aman.

e. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Operasional

19

f. Mengawasi pelaksanaan tata kelola perusahaan Good Corporate

government (GCG) oleh pegawai dilingkungan Seksi Operasional.

g. Mengawasi penggunaan teknologi informasi oleh pegawai dilingkungan

Seksi Operasional.

2. Mengajukan rencana anggaran, investasi, investasi untuk seksi operasional

dituangkan ke dalam Rencana Kerja Angguran Tahunan Bank.

3. Menyusun program kerja Seksi Operasional sehubung dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaanya.

4. Memindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern

atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta

melaporkan tindak lanjut temuan kepada Pemimpin Cabang Pembantu.

5. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi

pengiriman uang, pembebanan biaya dan test key.

6. Menerima dan memeriksa bukti atau advice atau informasi sehubung

dengan transfer atau inkasso.

7. Memeriksa dan mengadministrasikan daftar warkat-warkat yang akan

dikliringkan/pengambilan dan daftar warkat –warkat pemindah bukuan.

8. Memeriksa surat keterangan penolakan warkat kliring.

9. Memeriksa dan mengawasi pembukuan warkat-warkat kliring ke computer.

10. Memeriksa Nota Selisih atau Rekonsiliasi dan menyelesaikan transaksi yang

belum dibukukan.

11. Menerima, menyimpan dan menata usahakan seluruh dokumen dan surat –

20

12. Melakukan pengikatan asuransi barang agunan yang wajib

dipertanggungkan.

13. Membuat dan memeriksa kebenaran isi persetujuan membuka kredit atau

penjanjian kredit dan pengikatan barang agunan serta akta perjanjian lainya

yang dibuat notaris, yang berkenaan dengan pencairan kredit, termasuk

Bank Garansi.

14. Membuat berita acara dan surat–surat yang berkaitan dengan pengambilan

agunan.

15. Membuat nota – nota pembebanan yang berkaitan dengan pencairan kredit.

16. Melakukan proses tutup hari transaksi dan mencetak rekap lampiran serta

mencocokkannya dengan neraca.

17. Mengkoordinir pembuatan perhitungan ongkos yang masih harus dibayar

pada akhir tahun buku.

18. Mengatur pemakaian kendaraan dinas untuk keperluan kantor cabang

pembantu.

19. Mengatur penjilidan nota-nota dan dokumen serta menata usahakan

penyimpanannya.

20. Melakukan administrasi dan pendistribusian surat menyurat dan mengawasi,

memelihara serta mengatur ruang arsip Kantor Cabang Pembantu.

21. Menatausahakan Surat Edaran, Surat Intruksi, Surat Keputusan Nota Dinas

Direksi dan naskah tata dinas lainya.

22. Memonitor dan mengerjakan pengiriman surat melalaui tromol pos maupun

mengantar surat.

21

24. Memberikan saran dan atau pertimbangan kepada pemimpin cabang

pembantu tentang langkah–langkah yang perlu diambil dibidang tugasnya.

25. Melakukan koordinasi kerja dengan unit kerja dikantor cabang pembantu

maupun kantor cabang induk.

26. Membuat laporan terkait dengan operasional Seksi Operasional sesuai

ketentuan yang berlaku.

27. Melaksanakan tugas lainya sesuai fungsi dan aktivitas Seksi Operasianal.

C. Tugas Pemimpin Seksi Pelayanan Nasabah 1. Membantu Pemimpin Cabang Pembantu dalam :

a. Memelihara persedian kas pada tingkat efesien sehingga likuiditas tidak

terganggu dalam rangka mengoptimalkan rentabilitas.

b. Mengelola dana Pemerintah Daerah ( untuk unit kantor yang ada

rekening kas daerah ) dan menjaga agar tidak beralih ke bank lain.

c. Menjalin dan memelihara hubungan dengan masyarakat dan instansi

pemilik dana.

d. Mengawasi jumlah dana tunai yang dikuasai para Teller agar tetap dalam

batas yang diizinkan oleh ketentuan berlaku.

e. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar

Operasional Prosedur dilingkungan Seksi Pelayanan Nasabah.

f. Mengawasi pelaksanaan tata kelola perusahaan Good Corporate

Goverment(GCG) oleh pegawai dilingkungan Seksi Pelayanan Nasabah.

g. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai

22

h. Mengawasi penggunaan teknologi informasi oleh pegawai dilingkungan

Pelayanan Nasabah.

2. Mengajukan rencana anggaran, investasi untuk seksi Pelayanan Nasabah

untuk dituangkan ke dalam Rencana Kerja Angguran Tahunan Bank.

3. Menyusun program kerja Seksi Pelayanan Nasabah sehubung dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaanya.

4. Menindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern atau

Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta melaporkan

tindak lanjut temuan kepada Pemimin Cabang Pembantu untuk diteruskan

kepada Pemimpin Cabang Induk.

5. Memeriksa status calon Nasabah Simpanan Giro dalam Daftar Hitam Bank

Indonesia.

6. Mengadminstrasikan pembukuan dan penutupan rekening serta membuat

dan memeliharaan Buku Register Nasabah dan Daftar Hitam (black list).

7. Melayani penjualan blanko Cek atau Bilyet Giro dan membebankan biaya

yang berkenaan dengan hal tersebut serta biaya-biaya lainya yang

berhubungan dengan pembukaan dan penutupan rekening.

8. Membuat Referensi Bank, dana blokir dan sejenisnya sesuai ketentuan yang

berlaku.

9. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi

penarikan/penyetoran tabungan, giro dan penerbitan/pencairan deposito/

23

10. Memeriksa kebenaran perhitungan penutupan buku kas dan perincian kas

serta mencocokkannya dengan jumlah uang.

11. Menyesuaikan cetakan hasil rekapitulasi mutasi harian kas dengan

penerimaan setoran atau pembayaran tunai oleh teller.

12. Memberikan saran dan atau pertimbangan kepada pemimpin cabang

pembantu tentang langkah – langkah yang perlu diambil dibidang tugasnya.

13. Memeriksa setiap proses pengambilan keputusan dan memastikan risiko –

risiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak

merugikan Bank baik saat ini maupun masa yang akan dating.

14. Meminimalisir setiap potensi risiko yang mungkin terjadi pada setiap

kegiatan operasional di Seksi Pelayanan Nasabah.

15. Melaporkan setiap risiko yang berpotensi terjadi atas setiap kegiatan Seksi

Pelayanan Nasabah kepada Pemimpin Cabang Pembantu.

16. Menghadiri rapat yang bersifat koordinasi, bimbingan, pengarahan, transfer

of knowledge dan atau sosialisasi ketentuan maupun produk baru secara

periodik dalam rangka peningkatan kinerja, pengetahuan dan pelayanan.

17. Melakukan koordinasi kinerja dengan unit kerja di kantor cabang pembantu

maupun di kantor cabang induk.

18. Mewakili Pemimpin Cabang Pembantu dalam mengadakan hubungan /

kerja sama pada pihak lain berkaitan pelaksanaan fungsi kantor cabang

pembantu.

19. Membuat laporan terkait operasional Seksi Pelayanan Nasabah sesuai

24

20. Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang

pembantu.

D. Tugas Pemimpin Seksi Pemasaran

1. Membantu pemimpin cabang pembantu dalam :

a. Kegiatan memasarkan produk dana, kredit, dan jasa dan layanan sesuai

rencana kerja bank

b. Melakukan analisa permohonan kredit dan bank garansi terdiri dari :

1) Meninjau lokasi usaha atau proyek yang akan dibayar,

2) Memeriksa data calon debitur melalui sistem informasi deitur,

3) Melaksanakan transaksi barang agunan,

4) Melakukan pemeriksaan keabsahan izin usaha / keaslian surat barang

agunan atau kebenaran atau keaslian Surat Perintah Kerja (SPK)

maupun kontrak kerja pada instansi yang berwenang,

5) Membuat undang –undang rapat anggota Komite Pemutusan Kredit,

6) Membuat surat persetujuan atau penolakan pemberian kredit.

c. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar

Operasional Prosedur di lingkungan Seksi Pemasaran

d. Mengawasi pelaksanaan tata kelola perusahaan Good Corporate

Goverment(GCG) oleh pegawai di lingkungan Seksi Pemasaran

e. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai

dilingkungan Seksi Pemasaran

f. Mengawasi penggunaan teknologi informasi oleh pegawai di

25

2. Mengajukan rencana anggaran, investasi, investasi Seksi Pemasaran untuk

dituangkan ke dalam Rencana Kerja Angguran Tahunan Bank

3. Menyusun program kerja Seksi Pemasaran sehubung dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaanya

4. Menindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern

atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta

melaporkan tindak lanjut temuan kepada Pemimpin Cabang Induuk

5. Melakukan kunjungan ke lokasi usaha atau proyek yang telah dibiayai

secara periodik dalam rangka pengawasan atas kredit yang diberikan

6. Melakukan kunjungan kepada debitur yang menunggak sebagai upaya

pembinaan dan menggali informasi atas kendala yang diharapkan debitur

untuk mencari solusi pemecahannya

7. Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang

Pembantu tentang langkah-langkah yang perlu diambil tugasnya

8. Memeriksa setiap proses pengambilan keputusan-keputusan dan

memastikan resiko-resiko yang diambil atas setiap keputusan dalam batas

toleransi yang tidak merugikan Bank baik saat ini maupun masa yang akan

datang

9. Meminimalisir setiap potensi resiko yang mungkin terjadi pada setiap

kegiatan operasional di Seksi Pemasaran

10. Melaporkan setiap resiko yang berpotensi terjadi atas setiap kegiatan Seksi

26

11. Menghadiri dan memberikan pendapat dalam rapat kelompok pemutusan

kredit atas permohonan kredit yang diajukannya

12. Menghadiri rapat bersifat koordinasi, bimbingan, pengarahan, transfer of

knowledge dan atau sosialisasi ketentuan maupun produk baru secara

periodik dalam rangka peningkatan kinerja, pengetahuan dan pelayanan

13. Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang

tentang langkah -langkah yang perlu diambil dibidang tugasnya

14. Melakukan koordinasi kerja dengan unit kerja dengan di Kantor Cabang

Pembantu maupun di Kantor Cabang Induk

15. Mewakili Pemimpin Cabang Pembantu dalam mengadakan hubungan atau

kerjasama dengan pihak lain berkaitan pelaksanaan fungsi kantor cabang

pembantu

16. Membuat laporan terkait operasional Seksi Pemasaran sesuai ketentuan

yang berlaku

17. Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang

pembantu.

D. Jenis Kegiatan

1. Selain sebagai Bank Daerah yang menghimpun dana dari masyarakat

dan menyalurkannya kembali kepada masyarakat, PT. Bank SUMUT

KCP USU juga menjalin kerja sama kepada perusahaan asuransi untuk

menjamin kesejahteraan baik untuk pihak debitur maupun pihak

27

2. Dalam meningkatkan kepedulian terhadap nasabah tabunganKU,

khususnya nasabah yang masih anak-anak, dibeberapa sekolah swasta

dimedan, PT. Bank SUMUT memberikan motivasi dalam bentuk

hadiah kepada siswa siswi yang berprestasi setiap akhir tahun

pelajaran. Hal tersebut dilakukan semata-mata untuk meningkatkan

kerjasama dan prestasi belajar siswa / siswi disekolah tersebut.

3. Untuk melengkapi fitur-fitur pembayaran melalui ATM Bank

SUMUT, Bank SUMUT telah bekerjasama dengan

perusahaan-perusahaan / instansi / lembaga dalam proses pembayaran yang lebih

praktis melalui ATM Bank SUMUT. Misalnya pembayaran

pendaftaran ujian masuk perguruan tinggi negeri, pembayaran uang

kuliah, pembayaran rekening listrik, pembayaran telepon, pembayaran

kartu kredit dan lain sebagainya, sehingga nasabah lebih mudah dan

praktis dalam melakukan proses pembayaran.

4. Bank SUMUT juga bekerjasama dengan beberapa instansi pemerintah

untuk melakukan pembayaran gaji pegawai negri sipil melalui PT.

Bank SUMUT.

E. Kinerja Kegiatan Terkini

Pada tahun 2013 PT. Bank SUMUT telah berhasil memperoleh suatu

penghargaan yang diterima dari berbagai majalah yang berhubungan dengan

perbankan antara lain :

1. Penghargaan The Best BUMD of The Year 2012 dari Majalah Business

28

2. Penghargaan Bank Daerah Terbaik 2- 2012 dari Majalah Business Review.

3. Penghargaan The Best 1st Human Capital dari The Best 1st Human Capital

Management System Alignment.

4. Penghargaan The Best 2nd Finance dari Majalah Business Review.

5. Penghargaan The Best 3rd Performance Management System dari Majalah

Business Review.

6. Penghargaan The Best 3rd Marketing & Customer Satisfaction dari Majalah

Business Review.

7. Penghargaan Silver Brand Champion of Brand Equity Kategori : Regional

Bank dari Indonesia Brand Champion (Marketeers dan MarkPlus Insight).

8. Penghargaan 1st Rank The Most Expansive Financing dari KARIM Business

Consulting.

9. Penghargaan 3rd Rank The Best Customer Choice Medan Region dari

KARIM Business Consulting.

10.Penghargaan BPD Aset diatas Rp.10 Triliun dari Majalah Investor.

11.Penghargaan Anugerah Perbankan Indonesia Peringkat 1 “Finance” Bank

BPD, Modal Inti Rp. 1 T dari Economic Review & Perbanas Institute.

12.Penghargaan Anugerah Perbankan Indonesia Peringkat 1 “Good Corporate

Governance” Bank BPD Modal Inti Rp. 1 T dari Economic Review &

Perbanas Institute.

13.Penghargaan Anugerah Perbankan Indonesia Peringkat 1 “Corporate Social

Responsibility” Bank BPD Modal Inti Rp. 1 T dari Economic Review &

29

14.Penghargaan Anugerah Perbankan Indonesia Peringkat 1 “Human Capital”

Bank BPD Modal Inti Rp. 1 T dari Economic Review & Perbanas Institute.

15.Penghargaan dari ajang Indonesian Bank Loyalty Award (IBLA) kategori

“Saving Account Regional Development Bank” dari Majalah Info Bank.

F. Rencana Kegiatan

Ada beberapa rencana kegiatan yang telah dibuat oleh PT. Bank SUMUT

KCP USU yaitu :

1. Meningkatkan pertumbuhan dana pihak ke-3

2. Menyusun strategi untuk mencapai target tahun ke depan dengan

menetapkan terget untuk setiap karyawan.

3. Melakukan penataan kredit-kredit yang bermasalah.

4. Melakukan perbaikan di sisi pelayanan dan fasilitas untuk

kenyamanan nasabah dan karyawan.

5. Meningkatkan kinerja karyawan sesuai standart operasional prosedur

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan di Indonesia memiliki Peranan penting dalam perekonomian

negara, yaitu sebagai lembaga intermediasi yang membantu kelancaran sistem

pembayaran dan tidak kalah pentingnya adalah sebagai lembaga yang menjadi

sarana dalam pelaksanaan kebijakan pemerintah, yaitu kebijakan moneter. karena

fungsi-fungsinya tersebut, maka keberadaan bank yang sehat, baik secara

individu maupun secara keseluruhan sebagai suatu sistem, merupakan persyaratan

bagi suatu perekonomian yang sehat. untuk menciptakan perbankan yang

sehat, antara lain diperlukan pengaturan dan pengawasan bank yang efektif.

Sehubungan dengan usaha pemerintah dalam meningkatkan fungsi bank dalam

dunia bisnis di Indonesia yang sekaligus memacu laju ekonomi negara, maka

pemerintah harus memperhatikan peran dan fungsi dari pada perbankan Indonesia,

yaitu “Menuju pelaksanaan pembangunan nasional dalam rangka meningkatkan

kesejahteraan rakyat banyak”.

Di Indonesia, sebagaimana diatur dalam undang-undang nomor 10

tahun1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana tersebut

kembali kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam

rangka meningkatkan taraf hidup orang banyak. Sementara itu, pihak-pihak yang

kekurangan dan membutuhkan dana akan mengajukan pinjaman atau kredit

2

maupun kredit konsumsi. Fungsi intermediasi dapat berjalan dengan baik apabila

kedua belah pihak tersebut, yaitu penyimpan dana dan peminjam dana memiliki

kepercayaan terhadap bank. Dasar kegiatan perbankan adalah kepercayaan.

Kepercayaan masyarakat terhadap perbankan dan sebaliknya kepercayaan

perbankan terhadap nasabah. Salah satu faktor yang dapat mempengaruhi

kepercayaan masyarakat terhadap bank adalah terjamin atau tidaknya rahasia

nasabah yang ada di bank, baik data keuangan maupun data non keuangan.

Apabila proses intermediasi tersebut berjalan dengan baik, maka

semua pihak yaitu bank, pihak yang mempunyai kelebihan dana, pihak yang

membutuhkan dana dan pada gilirannya perekonomian secara keseluruhan

akan memperoleh manfaat dari keberadaan suatu bank. Sedangkan pihak yang

mempunyai kelebihan dana akan memperoleh manfaat berupa pendapatan

bunga dari dana yang disimpan dibank, disamping kemudahan bertransaksi

melalui berbagai pelayanan jasa keuangan yang diberikan bank seperti penarikan

dana tunai, transfer dan sebagainya.

Sementara itu pihak yang membutuhkan dana (debitur) memperoleh

manfaat berupa ketersediaan dana dari bank untuk melakukan investasi atau

produksi. Bank sendiri akan memperoleh manfaat berupa selisih pendapatan dan

biaya bunga yang biasa disebut spread. Disisi lain perekonomian juga akan

mendapatkan manfaat berupa mekanisme alokasi sumber dana-dana secara efektif

dan efesien. Dengan proses mediasi seperti ini, bank sebagai lembaga intermediasi

berperan penting dalam memobilisasi dana masyarakat untuk diputar sebagai

salah satu sumber pembiayaan utama bagi masyarakat dalam bentuk kredit

3

hidup orang banyak. Dalam mendukung kegiatan bisnis bank menyalurkan

kredit kepada berbagai lapisan masyarakat seperti pengusaha kecil, pengusaha

menengah dan juga pengusaha yang memilliki modal besar. Oleh karena itu,

pemerintah berusaha untuk semakin mempererat kerjasama yang baik dengan

pihak bank dalam upaya peningkatan peran bank dalam rangka penyaluran kredit

bagi pengusaha.

PT. Bank SUMUT KCP USU merupakan salah satu cabang bank devisa

yang kegiatannya menyediakan jasa keuangan bagi seluruh lapisan masyarakat.

Jasa keuangan yang diberikan terbagi dalam tiga kelompok, yaitu kelompok

pertama adalah kegiatan menghimpun dana (funding) dari masyarakat,

maksudnya adalah dalam hal ini bank sebagai tempat menyimpan uang atau

berinvestasi bagi masyarakat dengan cara bank menawarkan produk simpanan

seperti rekening giro, tabungan dan deposito. Kelompok kedua adalah

kegiatan menyalurkan dana (lending) yaitu bank memberikan pinjaman atau

kredit kepada masyarakat yang mengajukan permohonan, dengan kata lain bank

menyediakan dana berupa pinjaman atau kredit bagi masyarakat yang

membutuhkannya. Kelompok ketiga adalah memberikan jasa-jasa bank lainnya

(service) yang merupakan jasa pendukung dari kegiatan pokok bank seperti

pengiriman uang (transfer), penagihan surat-surat berharga, penerimaan

setoran tagihan rekening listrik, pajak dan jasa-jasa lainnya. Sebelum kredit

diberikan, untuk meyakinkan bahwa si nasabah benar-benar dapat dipercaya,

maka bank terlebih dahulu melakukan analisis kredit. Analisis kredit mencakup

latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang

4

bahwa kredit yang diberikan benar-benar aman. Pemberian kredit tanpa analisis

terlebih dahulu akan sangat membahayakan bank. Nasabah dalam hal ini akan

dengan mudah memberikan data-data fiktif sehingga kredit tersebut sebenarnya

tidak layak untuk diberikan. Akibatnya jika salah dalam menganalisis, maka

kredit yang disalurkan akan sulit ditagih alias macet. Namun dalam realisasinya

penyaluran kredit oleh bank belum tentu berjalan dengan lancar karena tidak

semua nasabah dapat mengembalikan kredit sesuai dengan perjanjian, artinya

masih ada kredit macet. Dan ini merupakan kendala yang cukup berat yang harus

dihadapi oleh bank dalam usahanya untuk menyalurkan kredit. Oleh karena itu,

perlu adanya ketentuan dan pengawasan dari pihak bank dalam menyalurkan

kredit. Dari pihak nasabah sendiri banyak kendala yang harus dihadapi misalnya,

mereka tidak sanggup untuk mengembalikan kredit yang telah dipinjam karena

adanya penurunan penjualan dan sebagainya,olehkarenaitu untuk menghindari

masalah tersebut dibutuhkan Sistem Informasi Akuntansi yg baik.

Sistem Informasi Akuntansi adalah organisasi formulir, catatan dan

laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan. Sistem informasi akuntansi pada perusahaan dibangun dengan tujuan

utama untuk mengolah data keuangan yang berasal dari berbagai sumber menjadi

informasi yang diperlukan oleh berbagai macam pemakai laporan keuangan baik

internal maupun eksternal. Sistem Informasi Akuntansi pemberian kredit multi

guna pada PT. Bank SUMUT KCP USU perlu diawasi untuk menghindari hal-hal

yang tidak diinginkan.Semua kredit yang ditawarkan oleh PT. Bank SUMUT

5

sama, kalaupun ada perbedaan itu lebih disebabkan karena kebijaksanaaan yang

diambil oleh pimpinan unit untuk menyesuaikan dengan kondisi pasar yang ada di

wilayah kerjanya masing-masing. Kebijaksanaan yang diambil juga tidak boleh

bertentangan dengan peraturan Bank Indonesia tentang prosedur penyaluran

kredit. Salah satu jenis kredit yang ada pada PT. Bank SUMUT adalah Kredit

Multi Guna (KMG), Untuk Produk Kredit Multi Guna adalah produk yang paling

dominan disalurkan.

Kredit Multi Guna adalah fasilitas kredit yang diberikan secara perorangan

kepada pegawai yang sumber pengembalian pinjamannya adalah dari penghasilan

tetap dan pemberiannya melalui dinas / instansi / koperasi pegawai/ perusahaan /

lembaga tempat pegawai yang bersangkutan bekerja. Ada 3 jenis Kredit Multi

Guna, yaitu Kredit yang digunakan untuk membiayai keperluan yang bersifat

konsumtif disebut Kredit Multi Guna Konsumtif, Kredit yang digunakan untuk

membiayai penyediaan modal kerja seperti pembelian barang dagang, pembelian

bahan baku, piutang dan lain-lain dalam rangka pengembangan usaha berskala

mikro dan kecil untuk meningkatkan kesejahteraan dan taraf hidupnya

disebut Kredit Multi Guna Modal Kerja dan kredit yang digunakan untuk

membangun / membeli / merehap tempat usaha, membeli peralatan / perlengkapan

usaha dan lain-lain dalam rangka pengembangan usaha berskala mikro.

Dari semua uraian tersebut sangat jelas betapa pentingnya peranan bank

dan juga kredit yang diberikan bank untuk meningkatkan pertumbuhan ekonomi

serta pentingnya sistem pemberian dan pengawasan kredit oleh pihak bank. Oleh

karena itu, penulis merasa tertarik untukmembahas mengenai perkreditan.

6

AKUNTANSI PEMBERIAN KREDIT MULTI GUNA PADA PT. BANK SUMUT KCP USU ”.

B.Rumusan Masalah

Selain kegiatan menghimpun dana (funding), Salah satu fungsi bank

adalah memberikan kredit (lending) kepada masyarakat atau perusahaan yang

membutuhkannya, dengan syarat mengajukan permohonan kredit dan melengkapi

syarat- syarat serta ketentuan lainnya. Kredit Multi Guna (KMG) adalah contoh

jenis kredit yang ada pada PT. Bank SUMUT. Kredit Multi Guna mempunyai

Sistem Informasi Akuntansi yang menarik untuk diteliti. Berkenaan dengan latar

belakang permasalahan tersebut, penulis mengambil permasalahan pokok yaitu

“BAGAIMANA SISTEM INFORMASI AKUNTANSI PEMBERIAN

KREDIT MULTI GUNA PADA PT. BANK SUMUT KCP USU ?”

C.Tujuan dan Manfaat Penelitian

Adapun Tujuan dari penelitian ini adalah:

1. Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan

pendidikan diprogram Diploma-III Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara dan sekaligus bisa menambah wawasan penulis

tentang Sistem Informasi Akuntansi Pemberian dan Pengawasan Kredit

Multi Guna PT. Bank SUMUT KCP USU.

2. Untuk mengetahui Bagaimana Sistem Informasi Akuntansi

7

3. Untuk mengetahui Persyaratan dan Ketentuan Kredit Multi Guna pada

PT.Bank SUMUT KCP USU.

Adapun Manfaat dari Penelitian ini adalah:

1. Bagi Penulis, Penelitian ini bermanfaat untuk menambah dan memperluas

wawasan penulis mengenai perkreditan pada dunia perbankan serta sebagai

bahan masukan jika sewaktu-waktu penulis dihadapkan pada masalah yang

berhubungan dengan Sistem Informasi Akuntansi Pemberian Kredit Multi

Guna PT. Bank SUMUT KCP USU.

2. Bagi Lembaga Pendidik, Penelitian ini akan bermafaat dan berguna sebagai

bahan masukan bagi penulis-penulis lainnya yang ingin mengetahui tentang

dunia perbankan khususnya pada PT. Bank SUMUT KCP USU.

3. Bagi PT. Bank SUMUT KCP USU, Penelitian ini dapat digunakan sebagai

salah satu bahan pertimbangan dalam mengambil langkah-langkah perbaikan

sistem dan kebijaksanaan pada masa yang akan datang.

D. Rencana Penulisan

Dalam penyususnan tugas akhir ini, peneliti mempunyai rencana penulisan

yang terdiri dari jadwal penelitian dan penyusunan tugas akhir.

[image:50.595.132.493.664.749.2]1. Jadwal Survey/Observasi

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No Kegiatan Januari 2017

I II III IV

8 2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan