ANALISIS STRATEGI PEMBIAYAAN KREDIT MIKRO PADA PT. BANK SUMUT

(Studi Pada PT. Bank Sumut Kantor Cabang Pembantu Belawan) SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana (S1) pada Program Studi Ilmu Administrasi Niaga/Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

Disusun Oleh:

DEA MUTIA ASMASAKINA

110907005

PROGRAM STUDI ILMU ADMINISTRASI BISNIS

FAKULTAS ILMU SOSIAL DAN POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

Hasil skripsi ini telah disetujui untuk dipertahankan dan diperbanyak oleh

Nama : Dea Mutia Asmasakina

NIM : 110907005

Departemen : Ilmu Administrasi Niaga/Bisnis

Judul : Analisis Strategi Pembiayaan Kredit Mikro Pada PT. Bank Sumut

(Studi pada PT. Bank Sumut KCP Belawan)

Medan, Juli 2015

Dosen Pembimbing Ketua Program Studi

Onan M. Siregar, S.Sos, M.si Prof. Dr. Marlon Sihombing, MA

NIP : 19740116 2014041 001 NIP. 19590816 1986111 001

Dekan

Fakultas Ilmu Sosial dan Ilmu Politik

Prof. Dr. Badaruddin, M.Si

ABSTRAK

Analisis Strategi Pembiayaan Kredit Mikro Pada PT. Bank Sumut (Studi Pada PT. Bank Sumut KCP Belawan)

Nama : Dea Mutia Asmasakina Nim : 110907005

Program Studi : Ilmu Administrasi Niaga/Bisnis Pembimbing : Onan M. Siregar, S.Sos, M.si

Bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan – perusahaan, badan-badan pemerintah dan swasta maupun perorangan menyimpan dana – dananya. Dalam mewujudkan cita – cita bangsa untuk membangun perekonomian yang berwajah baru yaitu pemberdayaan perekonomian rakyat, pemerintah mewujudkan perkreditan rakyat yang yang tujuan untuk pengembangan kewirausahaan. Keadaan demikian menghantarkan PT. Bank Sumut membuat suatu program kredit mikro yang di peruntukan bagi nasabah dengan perekonomian menengah kebawah.

Penelitian ini bertujuan untuk mengetahui dan menganalisis strategi apa yang diterapkan oleh PT. Bank Sumut KCP Belawan pada program pembiayaan kredit mikro. Metode yang digunakan dalam penelitian ini adalah metode penelitian deskiptif dengan menggunakan pendekatan kualitatif. Metode penelitian deskriptif merupakan metode penelitian yang bertujuan untuk menjelaskan variabel secara mandiri. Teknik pengumpulan data yang digunakan adalah teknik pengumpulan data primer berupa wawancara secara mendalam dan teknik pengumpulan data sekunder yang berupa studi kepustakaan serta dokumentasi.

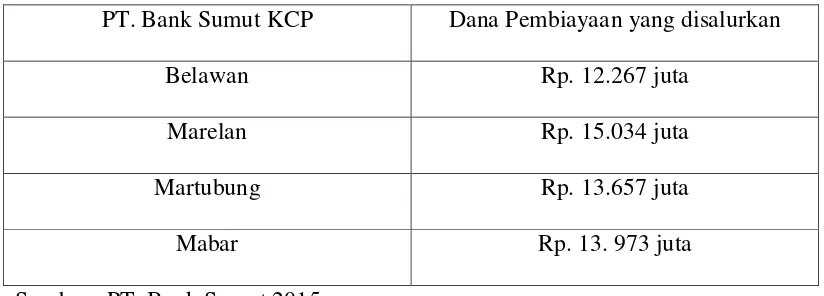

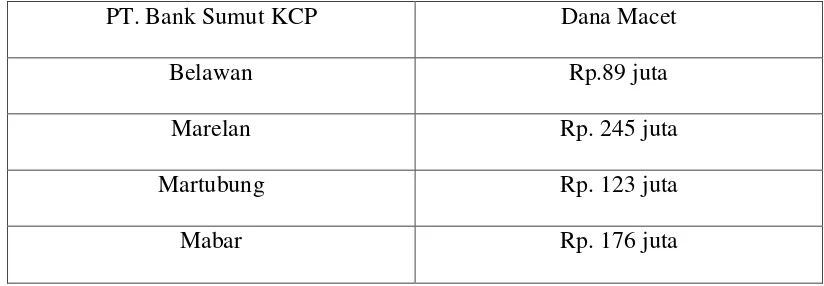

Dari hasil penelitian ini didapatkan bahwa Strategi yang terapkan oleh pihal PT. Bank Sumut KCP Belawan yaitu secara organik, maksudnya adalah proses dan pengelolaan debitur mikro dikelola sendiri oleh pihak bank. PT. Bank Sumut KCP Belawan pada tiga tahun terakhir mengalami peningkatan jumlah dana yang disalurkan, namun dari hasil perbandingan antara Kantor Cabang Mabar, Marelan, dan Martubung KCP belawan berada pada posisi terendah. Pada perbandingan dana macet PT. Bank Sumut KCP Belawan berada pada posisi paling rendah, dalam arti bahwa KCP belawan paling sedikit terdapat dana macet atau kredit nunggak disbanding dengan KCP Mabar, Marelan, dan Martubung. Dari 5C yang diterapkan pada commercial banking hanya character dan capacity (2C) yang dianggap sangat penting dalam menilai kelayakan calon debitur.

ABSTRACT

Analysis of Micro Credit Financing Strategy At PT. Bank Sumut (Study at PT. Bank Sumut KCP Belawan)

Name : Dea Mutia Asmasakina Nim : 110907005

Study Program: Science Business Administration / Business Supervisor : Onan M. Siregar, S.Sos, M.si

Bank is a financial institution that is a place for companies - companies, government agencies and the private sector and individuals to save funds - funds. In realizing the ideals - ideals of the nation to build a new economy that faced the economic empowerment of the people, the government realize that the purpose of rural entrepreneurship development. Such circumstances dissipates PT. Bank Sumut create a microcredit program in the allotment for customers with medium economy.

This study aims to identify and analyze what strategies implemented by PT. Bank Sumut KCP Belawan on micro-credit financing program. The method used in this study is a research method descriptively by using a qualitative approach. Descriptive research method is a method of research that aims to explain the variables independently. Data collection techniques used are primary data collection techniques such as in-depth interviews and secondary data collection techniques in the form of library study and documentation.

From the results of this study found that the strategy implemented by pihal PT. Bank Sumut KCP Belawan ie organically, meaning the debtor management processes and micro-managed by the bank. PT. Bank Sumut KCP Belawan in the last three years has increased the amount of funds disbursed, but the results of the comparison between the Branch Office Mabar, Marelan, and Martubung KCP Belawan is at its lowest position. In the fund comparison jammed PT. Bank of North Sumatra Belawan KCP is at the lowest position, in the sense that there are at least KCP Belawan jammed funds compared with KCP Mabar, Marelan, and Martubung. Of 5C is applied to commercial banking only character and capacity (2C) are considered very important in assessing the feasibility of potential borrowers.

KATA PENGANTAR

Dengan mengucap puji syukur kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya, dengan judul “Analisis Strategi Pembiayaan Kredit Mikro Pada PT. Bank Sumut (Studi Pada PT. Bank Sumut Kantor Cabang Pembantu Belawan)”.

Penyelesaian Skripsi ini tentunya tidak dapat terselesaikan tanpa bantuan, dukungan dan kerjasama dari berbagai pihak. Penulis menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Orang tua tercinta (Alie Abdoel Cholieq Syahid dan Devi Nusantri), adik – adik tercinta (Kanu Noah Hafizhafahri dan Via Nabila), paman dan tante tersayang serta seluruh keluarga yang selalu mendoakan, mendukung serta memberikan semangat dan motivasi kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan baik.

2. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

3. Bapak Prof. Dr. Marlon Sihombing, MA selaku Ketua Program Studi Ilmu Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

4. Bapak Arifin Nasution S.Sos M.SP selaku sekretaris Program Studi Ilmu Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

6. Onan M. Siregar, S.Sos, M.si selaku dosen pembimbing yang bersedia meluangkan waktunya untuk memberikan bimbingan dan petunjuk kepada penulis.

7. Seluruh dosen Departemen Ilmu Administrasi Bisnis FISIP USU yang telah memberi banyak motivasi dan ilmu hingga bisa menjadi seorang sarjana Ilmu Administrasi Bisnis.

8. Kepada Bontor yang telah membimbing saat melakukan penelitian di PT. Bank Sumut KCP Belawan.

9. Kepada Fransiska Citra Ayu, Rohma Yani Capah, Patima Tuzzahra Siregar, dan Monica Beatrice Hutabarat yang telah menemani hari-hari penulis dan selalu memberikan semangat dan motivasi selama masa perkuliahan.

10.Untuk Dedy Syahputra Lubis yang telah menemani penulis selama penelitian untuk menyelesaikan skripsi ini.

11.Teman-teman seperjuangan Fakultas Ilmu Sosial dan Ilmu Politik khususnya AB Kelas A angkatan 2011 dan yang selalu mengisi hari-hari penulis dalam canda tawa dan duka yang membantu proses terselesaikannya skripsi ini.

12.Seluruh teman–teman AB 2011 yang namanya tidak bisa disebut satu persatu. Banyak cerita yang sudah kita lalui bersama, melewati tiap semester, terima kasih buat kebersamaan yang telah ada.

13.Serta semua pihak yang tidak dapat penulis sebutkan satu persatu -satu, yang telah membantu terselesaikannya skripsi ini.

mengharapkan saran dan kritik dari berbagai pihak sehingga dapat menjadikan karya ini menjadi lebih baik. Semoga karya ini dapat bermanfaat bagi siapapun yang membacanya sebagai sumber informasi untuk perbaikan kehidupan manusia. Amin.

Medan, Juli 2015

Penulis,

DAFTAR ISI

ABSTRAK……….………..………..……….….i

ABSTRACT………...……….ii

KATA PENGANTAR………...………iii

DAFTAR ISI………...………...vi

DAFTAR TABEL…………..……...………..………..ix

DAFTAR GAMBAR………..……….………...x

BAB I PENDAHULUAN 1.1Latar Belakang…..………...………..………1

1.2Rumusan Masalah………….……...………..………5

1.3Tujuan Penelitian……….………..……….…...5

1.4Manfaat Penelitian………..……..……….5

BAB II KERANGKA TEORI 2.1 Bank………..……….……...….6

1. Definisi Bank………..………...…...6

2. Jenis –jenis Bank………...………8

2.2 Strategi…….……….………...……….9

2.3 Pembiayaan………...………..…..………...11

1. Pengertian Pembiayaan……….…………...11

2. Unsur Pembiayaan………..…….…..……….……...12

3. Sistem Pembiayaan……….………...….…….…....14

4. Tujuan Pembiayaan………...……….14

5. Prinsip Analisis Pembiayaan………...15

1. Pengertian Kredit……….………...………16

2. Fungsi Kredit……….………….……....18

3. Jenis – Jenis Kredit………...……..……18

4. Prinsip Dasar Kredit Secara Umum………...21

5. Prinsip Dasar Kredit Usaha Rakyat ( KUR )………...……..…....22

6. Strategi dan Kebijakan Kredit dalam Manajemen Bank………24

2.5 Penelitian terdahulu………..………...28

BAB III METODE PENELITIAN 3.1 Metode Penelitian………..….………..………30

3.2 Lokasi Penelitian………..…….………..………….30

3.3 Informan Penelitian………..….……….………...30

3.4 Teknik Pengumpulan Data……….………..………..………..31

3.5 Definisi konsep……...………..….………...32

3.6 Definisi Operasional………..……….………..32

3.7 Teknik Analisis Data……….………..……….33

1. Reduksi Data………..………....34

2. Penyajian Data………..………….34

3. Penarikan Kesimpulan / Verifikasi………..……..35

BAB IV PEMBAHASAN 4.1 Gambaran Umum Perusahaan………..….………...36

1. Sejarah Singkat Perusahaan………..…….………36

2. Visi dan Misi Perusahaan…….………….………….………....38

3. Struktur Organisasi……….………..………..39

5. Kredit Mikro PT. Bank Sumut………..…….…....…....42

4.2 Hasil Penelitian………..………...….44

4.3 Pembahasan………...……….……..59

BAB V PENUTUP

5.1 Kesimpulan………..……….….…..64

5.2 Saran………..……….……...64

DAFTAR TABEL

Tabel 4.1 Klasifikasi Usaha per Kelurahan untuk Kredit Mikro PT. Bank Sumut Belawan………...………...44

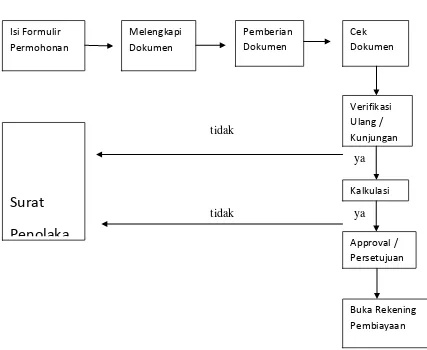

Tabel 4.2 Proses Pengajuan Pembiayaan Kredit Mikro Pada Bank Sumut.…..…47

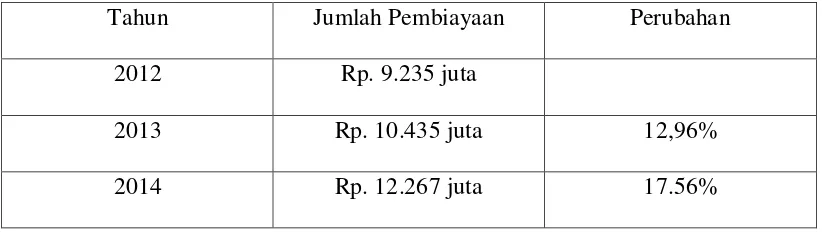

Tabel 4.3 Total Pembiayaan Kredit Mikro Sumut Sejahtera II PT. Bank Sumut KCP Belawan………..…….…..53

Tabel 4.4 Total Pembiayaan Kredit Mikro Permaisuri PT. Bank Sumut KCP Belawan………...……….…..54

Tabel 4.5 Penyaluran Pembiayan PT. Bank Sumut Tahun 2014 untuk Kredit Mikro Sumut Sejahtera II……….…....…..55 Tabel 4.6 Penyaluran Pembiayan PT. Bank Sumut Tahun 2014 untuk Kredit

Mikro Permaisuri………..……….………....55

Tabel 4.7 Kredit Macet untuk Kredit Mikro Sumut Sejahtera II…………...56

DAFTAR GAMBAR

ABSTRAK

Analisis Strategi Pembiayaan Kredit Mikro Pada PT. Bank Sumut (Studi Pada PT. Bank Sumut KCP Belawan)

Nama : Dea Mutia Asmasakina Nim : 110907005

Program Studi : Ilmu Administrasi Niaga/Bisnis Pembimbing : Onan M. Siregar, S.Sos, M.si

Bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan – perusahaan, badan-badan pemerintah dan swasta maupun perorangan menyimpan dana – dananya. Dalam mewujudkan cita – cita bangsa untuk membangun perekonomian yang berwajah baru yaitu pemberdayaan perekonomian rakyat, pemerintah mewujudkan perkreditan rakyat yang yang tujuan untuk pengembangan kewirausahaan. Keadaan demikian menghantarkan PT. Bank Sumut membuat suatu program kredit mikro yang di peruntukan bagi nasabah dengan perekonomian menengah kebawah.

Penelitian ini bertujuan untuk mengetahui dan menganalisis strategi apa yang diterapkan oleh PT. Bank Sumut KCP Belawan pada program pembiayaan kredit mikro. Metode yang digunakan dalam penelitian ini adalah metode penelitian deskiptif dengan menggunakan pendekatan kualitatif. Metode penelitian deskriptif merupakan metode penelitian yang bertujuan untuk menjelaskan variabel secara mandiri. Teknik pengumpulan data yang digunakan adalah teknik pengumpulan data primer berupa wawancara secara mendalam dan teknik pengumpulan data sekunder yang berupa studi kepustakaan serta dokumentasi.

Dari hasil penelitian ini didapatkan bahwa Strategi yang terapkan oleh pihal PT. Bank Sumut KCP Belawan yaitu secara organik, maksudnya adalah proses dan pengelolaan debitur mikro dikelola sendiri oleh pihak bank. PT. Bank Sumut KCP Belawan pada tiga tahun terakhir mengalami peningkatan jumlah dana yang disalurkan, namun dari hasil perbandingan antara Kantor Cabang Mabar, Marelan, dan Martubung KCP belawan berada pada posisi terendah. Pada perbandingan dana macet PT. Bank Sumut KCP Belawan berada pada posisi paling rendah, dalam arti bahwa KCP belawan paling sedikit terdapat dana macet atau kredit nunggak disbanding dengan KCP Mabar, Marelan, dan Martubung. Dari 5C yang diterapkan pada commercial banking hanya character dan capacity (2C) yang dianggap sangat penting dalam menilai kelayakan calon debitur.

ABSTRACT

Analysis of Micro Credit Financing Strategy At PT. Bank Sumut (Study at PT. Bank Sumut KCP Belawan)

Name : Dea Mutia Asmasakina Nim : 110907005

Study Program: Science Business Administration / Business Supervisor : Onan M. Siregar, S.Sos, M.si

Bank is a financial institution that is a place for companies - companies, government agencies and the private sector and individuals to save funds - funds. In realizing the ideals - ideals of the nation to build a new economy that faced the economic empowerment of the people, the government realize that the purpose of rural entrepreneurship development. Such circumstances dissipates PT. Bank Sumut create a microcredit program in the allotment for customers with medium economy.

This study aims to identify and analyze what strategies implemented by PT. Bank Sumut KCP Belawan on micro-credit financing program. The method used in this study is a research method descriptively by using a qualitative approach. Descriptive research method is a method of research that aims to explain the variables independently. Data collection techniques used are primary data collection techniques such as in-depth interviews and secondary data collection techniques in the form of library study and documentation.

From the results of this study found that the strategy implemented by pihal PT. Bank Sumut KCP Belawan ie organically, meaning the debtor management processes and micro-managed by the bank. PT. Bank Sumut KCP Belawan in the last three years has increased the amount of funds disbursed, but the results of the comparison between the Branch Office Mabar, Marelan, and Martubung KCP Belawan is at its lowest position. In the fund comparison jammed PT. Bank of North Sumatra Belawan KCP is at the lowest position, in the sense that there are at least KCP Belawan jammed funds compared with KCP Mabar, Marelan, and Martubung. Of 5C is applied to commercial banking only character and capacity (2C) are considered very important in assessing the feasibility of potential borrowers.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Lembaga keuangan, khususnya lembaga perbankan mempunyai peranan penting

dalam menggerakkan roda perekonomian suatu negara. Sebagai institusi yang amat

penting peranannya dalam masyarakat, bank merupakan suatu lembaga keuangan yang

usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan

peredaran uang.

Bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan – perusahaan, badan-badan pemerintah dan swasta maupun perorangan menyimpan dana -

dananya. Melalui kegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani

kebutuhan pembiayaan serta melancarkan mekanisme sistem pembiayaan bagi sektor

perekonomian. Dalam rangka pemberdayaan Usaha Mikro, Kecil dan Menengah

(UMKM), penciptaan lapangan kerja, dan penanggulangan kemiskinan, Pemerintah

menerbitkan Paket Kebijakan yang bertujuan meningkatkan Sektor Riil dan

memberdayakan UMKM. Kebijakan pengembangan dan pemberdayaan UMKM

mencakup peningkatan akses pada sumber pembiayaan, pengembangan kewirausahan,

peningkatan pasar produk UMKM, dan reformasi regulasi UMKM. Upaya peningkatan

akses pada sumber pembiayaan antara lain dilakukan dengan cara memberikan

penjaminan kredit melalui Kredit Usaha Rakyat (KUR). KUR merupakan

kredit/pembiayaan yang diberikan oleh perbankan kepada UMKM yang feasible tapi

belum bankable. KUR dibagi menjadi dua, yakni KUR Mikro dan KUR Ritel. KUR

Rp50.000.000,- (dua puluh juta rupiah). Sedangkan KUR Ritel dengan plafon diatas

Rp50.000.000,- (dua puluh juta rupiah) sampai dengan Rp500.000.000,- (lima ratus juta

rupiah). KUR ditujukan kepada UMKM yang memiliki potensi namun juga beresiko.

Resiko merupakan hal yang harus dihindari oleh perusahaan, tidak terkecuali oleh bank.

Banyak bank yang tidak mau meluncurkan program KUR karena resiko yang harus

dihadapi, bank akan lebih tertarik memberikan kredit kepada perusahaan besar yang pasti

menghasilkan income yang besar bagi bank itu sendiri.

pembayaran di lakukukan setiap minggu atau pekan dengan bunga 1,3% kredit jenis ini merupakan kredit tanpa jaminan atau agunan yang perlu diberikan kepada pihak Bank. Kredit mikro permaisuri hanya diperuntukkan bagi kelompok ibu – ibu yang beranggotakan minimal 20 (dua puluh) orang, yang telah memiliki KTP serta berusia tidak lebih dari 65 (enam puluh lima) tahun. Persyaratan yang harus dipenuhi oleh calon debitur berupa usaha yang sudah dijalankan minimal 1 (satu) tahun, foto copy KTP, dan serta surat persetujuan dari suami.

Sedangkan pada Kredit Mikro Sumut Sejahter II batas atas yang diberikan sebesar Rp50.000.000,00- (lima puluh juta rupiah), dengan bunga 1% per bulan atau 12% per tahun. Syarat – syarat yang harus dipenuhi dalam mengajukan kredit mikro ini yaitu, memiliki usaha perseorangan, lama usaha minimal 1 (satu) tahun, tidak sedang menikmati fasilitas kredit pada bank lain, tidak bole memiliki lebih dari 1 (satu) fasilitas kredit pada bank sumut. Agunan pada kredit ini jumlahnya tidak boleh kurang dari nominal pinjaman.

penyerapan tenaga kerja yang mencapai lebih dari 96,2 juta orang. Berdasarkan data Kementerian Negara Koperasi dan UMKM pada tahun 2001 menyatakan bahwa Usaha Mikro Kecil dan Menengah (UMKM) masih menjadi pelaku mayoritas dalam bidang usaha mencapai 51 juta unit usaha atau 99% dari pelaku bisnis yang ada di Indonesia.

Kredit Mikro pada PT. Bank Sumut (Studi Pada PT. Bank Sumut KCP Belawan) ”.

1.2 Rumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang di atas, maka penulis merumuskan permasalahan pada penelitian ini adalah sebagai berikut: “Bagaimana penerapan strategi pembiayaan kredit mikro pada PT. Bank SUMUT KCP Belawan ?”

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis strategi pembiayaan kredit mikro pada PT. Bank SUMUT.

1.4 Manfaat Penelitian 1. Bagi Perusahaan

Dapat menjadi bahan evaluasi bagi perusahaan dalam mengembangkan strategi pola pembiayaan kredit mikro.

2. Bagi Pihak Lain

Diharapkan penulisan ini dapat dijadikan bahan bacaan dan menambah referensi bagi peneliti selanjutnya.

3. Bagi Penulis

BAB II

KERANGKA TEORI

Berdasarkan uraian di atas, berikut ada beberapa teori yang dikemukakan penulis untuk dijadikan sebagai acuan kerangka berpikir dalam melakukan penelitian.

2.1 Bank

1. Definisi Bank

Bank adalah badan usaha yang kekayaannya terutama dalam bentuk asset keuangan (financial assets) serta bermotifkan profit dan juga sosial,jadi bukan hanya keuntungan saja (Hasibuan, 2003 : 2). Menurut Dictionary of Banking and financial service oleh Jerry Rosenberg, bank adalah lembaga yang menerima

simpanan giro, deposito dan membayar atas dasar dokumen yang ditarik pada orang atau lembaga tertentu, mendiskonto surat berharga, dan menanamkan dananya dalam surat berharga (Taswan, 2006 : 4). Berdasarkan PSAK No. 31, Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (Financial Intermediary) antara pihak-pihak yang memiliki kelebihan dana (Surplus Unit)

dengan pihak-pihak yang memerlukan dana (Deficit Unit), serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

pihak-pihak di luar negeri, maupun masyarakat dalam negeri. Dana dari pemilik bank berupa setoran modal yang dilakukan pada saat pendirian bank. Dana dari pemerintah diperoleh apabila bank yang bersangkutan ditunjuk oleh pemerintah untuk menyalurkan dana-dana bantuan yang berkaitan dengan pembiayaan proyek-proyek pemerintah, misalnya Proyek Inpres Desa Tertinggal.

2. Jenis-Jenis Bank

Menurut UU No.7 Tahun 1992 tentang perbankan yang kemudian disempurnakan menjadi UU No.10 Tahun 1998 tentang perbankan, jenis bank meliputi:

a. Bank Umum

Bank Umum menurut UU No.10 Tahun 1998 yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Kegiatan-kegiatan usaha yang dapat dilakukan oleh Bank Umum yaitu:

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dana atau bentuk lainnya yang dipersamakan dengan itu.

2) Menerbitkan surat pengakuan utang.

3) Menerima pembayaran atas tagihan surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat menurut UU No.10 Tahun 1998, yaitu sebagai bank yang melaksanakan kegiatan usaha konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran. Tugas dari Badan Perkreditan Rakyat meliputi:

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dana atau bentuk lainnya yang dipersamakan dengan itu;

3) Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah. 2.2 Strategi

Pengertian strategi ada beberapa macam sebagaimana dikemukakan oleh para ahli dalam buku karya mereka masing-masing. Kata strategi berasal dari kata Strategos dalam bahasa Yunani merupakan gabungan dari Stratos atau tentara dan ego atau pemimpin. Suatu strategi mempunyai dasar atau skema untuk mencapai sasaran yang dituju. Jadi pada dasarnya strategi merupakan alat untuk mencapai tujuan.

Menurut Marrus (2002 : 31) strategi didefinisikan sebagai suatu proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya bagaimana agar tujuan tersebut dapat dicapai. Selanjutnya Quinn (1999 : 10) mengartikan strategi adalah suatu bentuk atau rencana yang mengintegrasikan tujuan-tujuan utama, kebijakan-kebijakan dan rangkaian tindakan dalam suatu organisasi menjadi suatu kesatuan yang utuh. Strategi diformulasikan dengan baik akan membantu penyusunan dan pengalokasian sumber daya yang dimiliki perusahaan menjadi suatu bentuk yang unik dan dapat bertahan. Strategi yang baik disusun berdasarkan kemampuan internal dan kelemahan perusahaan, antisipasi perubahan dalam lingkungan, serta kesatuan pergerakan yang dilakukan oleh mata-mata musuh.

menenangkan persaingan, terutama perusahaan atau organisasi harus memilki keunggulan kompetitif. Hal ini seperti yang diungkapkan Ohmae (1999 : 10), bahwa strategi bisnis, dalam suatu kata, adalah mengenai keunggulan kompetitif. Satu-satunya tujuan dari perencanaan strategis adalah memungkinkan perusahaan memperoleh, seefisien mungkin, keunggulan yang dapat mempertahankan atas saingan mereka. Strategi koorperasi dengan demikian mencerminkan usaha untuk mengubah kekuatan perusahaan relatif terhadap saingan dengan seefisien mungkin.

Setiap perusahaan atau organisasi, khususnya jasa, bertujuan untuk memberikan pelayanan yang baik bagi pelanggannya. Oleh karena itu, setiap strategi perusahaan atau organisasi harus diarahkan bagi para pelanggan. Hal ini seperti yang dijelaskan Hamel dan Prahalad (1995 : 31), bahwa strategi merupakan tindakan yang bersifat incremental (senantiasa meningkat) dan terus-menerus, serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan. Dengan demikian, strategi hampir selalu dimulai dari apa yang dapat terjadi dan bukan dimulai dari apa yang terjadi. Misalnya strategi itu mungkin mengarahkan organisasi itu ke arah pengurangan biaya, perbaikan kualitas, dan memperluas pasar. Terjadinya kecepatan inovasi pasar yang baru dan perubahan pola konsumen memerlukan kompetensi inti (core competencies). Perusahaan perlu mencari kompetensi inti di dalam bisnis yang dilakukan.

189-190) menjelaskan bahwa strategi dapat dipandang sebagai pola tujuan, kebijakan, progam tindakan, keputusan atau alokasi sumber daya yang mendefinisikan bagaimna organisasi itu, apa yang dilakukan dan mengapa organisasi melakukannya. Dari berbagai pendapat diatas, dapat disimpulkan bahwa penyusunan strategi harus memperhatikan tujuan dan sasaran yang akan dicapai di waktu yang akan datang, selain itu suatu organisasi harus senantiasa berinteraksi dengan lingkungan dimana strategi tersebut akan dilaksanakan, sehingga strategi tersebut tidak bertentangan melainkan searah dan sesuai dengan kondisi lingkungan dan melihat kemampuan internal dan eksternal yang meliputi kekuatan dan kelemahan organisasinya.

Oleh karena itu, strategi merupakan perluasan misi guna menjembatani organisasi dengan lingkungannya. Strategi itu sendiri biasanya dikembangkan untuk mengatasi isu strategis, dimana strategi menjelaskan respon organisasi terhadap pilihan kebijakan pokok. Strategi secara umum akan gagal, pada saat organisasi tidak memiliki konsisten antara apa yang dikatakan, apa yang di usahakan dan apa yang dilakukan.

2.3 Pembiayaan

1. Pengertian Pembiayaan

Menurut Undang-Undang No.10 Tahun 1998 Pembiayaan adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang di biayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan

atau bagi hasil. Menurut Antonio (2001 : 160), Pembiayaan adalah pemberian fasilitas

Menurut Muhammad (2002 : 260), Pembiayaan dalam secara luas diartikan

sebagai pendanaan yang di keluarkan untuk mendukung investasi yang telah direncanakan

baik dilakukan sendiri maupun dijalankan oleh orang lain. Berdasarkan pengertian

tersebut diatas, dapat disimpulkan bahwa pembiayaan adalah pemberian fasilitas

penyediaan dana untuk mendukung investasi yang telah direncanakan berdasarkan

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan

atau bagi hasil.

2. Unsur Pembiayaan

Dalam pembiayaan mengandung berbagai maksud, atau dengan kata lain dalam pembiayaan terkandung unsur – unsur yang direkatkan menjadi satu. Menurut Kasmir (2002 : 103 ) terdapat 5 unsur pembiayaan, antara lain:

a. Kepercayaan.

Kepercayaan merupakan suatu keyakinan bahwa pembiayaan yang diberikan benar – benar diterima kembali dimasa yang akan datang sesuai jangka waktu yang sudah diberikan. Kepercayaan yang diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu pembiayaan berani dikucurkan. Oleh karena itu sebelum pembiayaan dikucurkan harus dilakukan penyelidikan dan penelitian terlebih dahulu secara mendalam tentang kondisi nasabah, baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi pemohon pembiayaan sekarang dan masa lalu, untuk menilai kesungguhan dan etika baik nasabah terhadap bank.

Kesepakatan antara pemohon dengan pihak bank. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing - masing pihak menandatangani hak dan kewajiban masing - masing. Kesepakatan ini kemudian dituangkan dalam akad pembiayaan dan ditandatangani kedua belah pihak.

c. Jangka Waktu.

Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian pembiayaan yang telah disepakati. Jangka waktu merupakan batas waktu pengembalian angsuran yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini bisa diperpanjang sesuai dengan kebutuhan.

d. Resiko.

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu pembiayaan. Semakin panjang jangka waktu pembiayaan maka semakin besar risikonya, demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko disengaja, maupun resiko yang tidak disengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga tidak mampu melunasi pembiayaan yang diperoleh.

e. Balas Jasa.

Dalam bank konvensional balas jasa dikenal dengan nama bunga. Disamping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya dikenal dengan bagi hasil.

Menurut Antonio (2001 : 27) pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenu hi kebutuhan pihak-pihak yang merupakan defisit unit, menurut sifat penggunaanya, pembiayaan dapat dibagi menjadi dua hal sebagai berikut:

a. Pembiayaan menurut tujuan Pembiayaan menurut tujuan di bedakan menjadi :

1) Pembiayaan modal kerja, yaitu pembiayaan yang di maksudkan untuk mendapatkan modal dalam rangka usaha

2) Pembiayaan investasi, yaitu pembiayaan yang dimaksudkan untuk melakukan Pembiayaan jangka waktu pendek, pembiayan yang di lakukan dengan waktu 1 bulan sampai dengan 1 tahun.

3) investasi atau pengadaan barang konsumtif.

b. Pembiayaan menurut jangka waktu dibedakan menjadi :

1) Pembiayaan jangka waktu menengah, pembiayan yang di lakukan dengan waktu 1 tahun sampai dengan 5 tahun.

2) Pembiayaan jangka waktu panjang, pembiayan yang di lakukan dengan waktu lebih dari 5 tahun.

3) Pembiayaan Konsumsi, pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhannya.

4. Tujuan Pembiayaan

a. Peningkatan ekonomi umat

b. Tersedianya dana bagi peningkatan usaha, c. Meningkatkan produktivitas,

d. Membuka lapangan kerja baru, e. Terjadi distribusi pendapatan.

Adapun secara mikro pembiayaan diberikan dalam rangka untuk upaya memaksimalkan laba, upaya memaksimalkan resiko, artinya usaha yang dilakukan agar mampu menghasilkan laba maksimal, maka pengusaha harus mampu meminimalkan resiko yang mungkin timbul. Resiko kekurangan modal usaha dapat diperoleh melalui tindakan pembiayaan pendayagunaan sumber ekonomi, artinya sumber daya ekonomi dapat dikembangkan dengan melakukan mixing antara sumber daya alam dengan sumber daya manusia serta sumber daya modal. Jika sumber daya alam dan sumber daya manusianya ada akan tetapi sumber daya modalnya tidak ada, maka dipastikan diperlukan pembiayaan. Dengan demikian, pembiayaan pada dasarnya dapat meningkatkan daya guna sumber-sumber daya ekonomi. Penyaluran kelebihan dana, artinya dalam kehidupan masyarakat ini ada pihak yang memiliki kelebihan sementara ada pihak yang kekurangan.

5. Prinsip Analisis Pembiayaan

Menurut Muhammad (2002 : 17) prinsip adalah sesuatu yang dijadikan pedoman dalam melaksanakan suatu tindakan, prinsip analisis pembiayaan adalah pedoman-pedoman yang harus diperhatikan oleh pejabat pembiayaan di bank – bank pada saat melakukan analisis pembiayaan. Secara umum prinsip analisis pembiayaan didasarkan pada rumus 5C yaitu:

b. Capacity artinya kemampuan nasabah untuk menjalankan usaha dan mengembalikan pinjaman yang diambil.

c. Capital artinya besarnya modal yang diperlukan peminjam.

d. Collateral artinya jaminan yang telah dimiliki yang diberikan peminjam kepada bank.

e. Condition artinya keadaan usaha atau nasabah prospek atau tidak. 2.4 Kredit

1. Pengertian Kredit

Oleh karena itu pengelolaan kredit harus dilakukan sebaik – baiknya mulai dari perencanaan jumlah kredit, penentuan suku bunga, prosedur pemberian kredit, analisis pemberian kredit sampai proses pengendalian kredit macet. Menurut asal mulanya kata kredit berasal dari kata credere yang artinya adalah kepercayaan, maksudnya adalah apabila sesorang memperoleh kredit berarti mereka memperoleh kepercayaan.

Sedangkan kepada si pemberi kredit artinya memberikan kepercayaan kepada seseorang bahwa uang yang dipinjam pasti kembali. Pengertian kredit menurut Undang – undang Perbankan nomor 10 tahun 1998 adalah penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan nilainya dapat diukur dengan uang, misalnya bank membiaya kredit untuk pembelian rumah atau mobil. Kemudian adanya kesepakatan antara bank (kreditur) dengan nasabah penerima kredit (debitur), dengan perjanjian yang telah dibuatnya. Dalam perjanjian kredit tercakup hak dan kewajiban masing – masing pihak, termasuk jangka waktu dan bunga yang ditetapkan bersama.

Simorangkir dalam ( Untung, 2005 : 2) mengatakan kredit adalah pemberian prestasi (misalnya uang atau barang) dengan balas prestasi (kontraprestasi) yang terjadi pada waktu yang akan datang. kehidupan ekonomi modern adalah prestasi uang yang demikian transaksi kredit menyangkut uang sebagai alat kredit.

benar dapat dipercaya maka, sebelum kredit diberikan bank terlebih dahulu melakukan analisis kredit. Analisis kredit mencakup latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diberikan serta faktor – factor lainnya.

2. Fungsi Kredit

Fungsi-fungsi kredit dalam garis besar besarnya adalah sebagai berikut : a. Kredit dapat meningkatkan daya guna (utility) dari uang.

b. Kredit dapat meningkatkan daya guna (utility) dari barang. c. Kredit meningkatkan peredaran dan lalu lintas uang. d. Kredit adalah salah satu alat stabilisasi ekonomi. e. Kredit menimbulkan kegairahan berusaha masyarakat.

f. Kredit adalah jembatan untuk meningkatkan pendapatan nasional. g. Kredit adalah juga sebagai alat hubungan ekonomi internasional 3. Jenis – jenis Kredit

Secara umum jenis – jenis kredit yang disalurkan oleh bank umum yang dilihat dari berbagai segi adalah:

a. Dilihat dari Segi Kegunaan

Dilihat dari segi kegunaan terdapat dua jenis kredit yaitu:

1) Kredit investasi, yaitu kredit yang digunakan untuk keperluasan perluasan usaha atau membangun proyek \ pabrik baru dimana masa pemakaiannya untuk suatu periode yang lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan. 2) Kredit modal kerja, yaitu kredit yang digunakan untuk

(seperti membeli bahan baku, membayar gaji pegawai atau biaya - biaya lainnya yang berkaitan dengan proses produksi).

b. Dilihat dari Segi Tujuan Kredit Jenis kredit dilihat dari tujuannya adalah :

1) Kredit produktif, yaitu digunkan untuk meningkatkan usaha, produksi atau investasi (digunakan untuk menghasilkan barang dan jasa).

2) Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

3) Kredit perdagangan, yaitu kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

c. Dilihat dari Segi Jangka Waktu

Jenis kredit dilihat dari segi jangka waktunya adalah : 1) Kredit dan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berbentuk barangberwujud atau tidak berwujud. Artinya setiap kredit yang di keluarkan akan dilindungi senilai jaminan yang diberikan Si calon debitur.

Yaitu kredit yang diberikan tampa barang jaminan tertentu atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas si calon debitur selama berhubungan dengan bank yang bersangkutan.

d. Dilihat dari Segi Sektor Usaha.

Setiap sektor usaha memiliki karakteristik yang berbeda-beda, oleh karena itu pemberian fasilitas kredit pun berbeda pula. Jenis kredit jika diihat dari sector usaha sebagai berikut:

1) Kredit pertanian, merupakan merupakan kredit yang yang dibiayai untuk sektor perkebunan atau pertanian rakyat. sektor pertanian dapat berups jangka pendek atau jangka panjang.

2) Kredit peternakan, dalam hal ini kredit diberikan untuk jangka waktu yang relatif pendekmisalnya peternakan ayam dan untuk jangka panjang seperti peternakan sapi atau kambing.

3) Kredit industri, kredit untuk membiayai industri pengolahan industri kecil, menengah, maupun industri besar.

4) Kredit pertambangan yaitu, jenis kredit uantuk usaha tambang yang di biayai nya, biasanya dalam jangka panjang, seperti tambang emas, minyak atau tambang timah

5) Kredit Pendidikan, merupakan yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula kredit untuk para mahasiswa yang sedang belajar.

7) Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumah.

4. Prinsip Dasar Kredit Secara Umum

UU No. 10 tahun 1998 menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka watku tertentu dengan pemberian bunga. Jika seseorang menggunakan jasa kredit maka ia akan dikenakan bunga tagihan. Kredit merupakan sumber utama pendapatan bank dan sekaligus sumber resiko bisnis terbesar. Pemberian suatu kredit merupakan kegiatan utama bank yang mengandung risiko yang dapat berpengaruh pada kesehatan dan kelangsungan usaha bank. Unsur – unsur yang yang terkandung dalam pemberian suatu kredit menurut Toejekam (dalam Fitria dan Sari, 2012 : 90) unsur-unsur yang terkandung dalam pemberian fasilitas kredit antara lain yaitu waktu, kepercayaan, penyerahan , risiko, persetujuan/perjanjian.

5. Prinsip Dasar Kredit Usaha Rakyat (KUR)

KUR adalah kredit/pembiayaan yang diberikan oleh perbankan kepada UMKM yang feasible tapi belum bankble. Pada tanggal 5 November 2007, Presiden Susilo Bambang Yudhoyono meluncurkan KUR dengan fasilitas penjaminan kredit dari Pemerintah melalui PT Askrindo dan Perum Jamkrindo. Berikut pihak-pihak dalam pelaksanaan serta penyaluran KUR yang tertera pada Kumpulan Peraturan Terbaru KUR (Mantik, 2010 : 26). Pihak pertama sebagai Pelaksana Teknis Program yaitu Kementerian Keuangan, Kementerian Pertanian, Kementerian Kehutanan, Kementerian Kelautan dan Perikanan, Kementerian Perindustrian, Kementerian Koperasi dan Usaha Kecil dan Menengah, dan Kementerian Tenaga Kerja dan Transmigrasi. Pihak kedua sebagai Perusahaan Penjamin yakni PT (Persero) Asuransi Kredit Indonesia (PT Askrindo) dan Perusahaan Umum Jaminan Kredit Indonesia (Perum Jamkrindo) serta perusahaan lainnya yang secara suka rela mengikatkan diri dan tunduk kepada Nota Kesepahaman Bersama untuk melakukan dan memberikan sebagian penjaminan kredit/ pembiayaan secara otomatis bersyarat (conditional automatic cover) kepada Bank Pelaksana.

tersebar di Indonesia. Sumber dana penyaluran KUR ini adalah 100% bersumber dari dana Bank Pelaksana.

KUR disalurkan oleh Bank Pelaksana dijamin secara otomatis oleh Perusahaan Penjamin dengan nilai penjaminan sebesar 70% dari plafond KUR. Putusan pemberian KUR sepenuhnya menjadi wewenang Bank pelaksana. terdapat dua agunan dalam pemberian KUR, yang pertama agunan pokok yaitu kalayakan usaha dan obyek yang dibiayai. Kedua, agunan tambahan sesuai dengan ketentuan Bank Pelaksana. Persyaratan umum bagi UMKM-K untuk dapat menerima KUR yang tertera dalam Keputusan Deputi Bidang Koordinasi Ekonomi Makro Dan Keuangan Kementrian Koordinator Bidang Perekonomian Selaku Ketua Tim Pelaksana Komite Kebijakan Penjaminan Kredit/ Pembiayaan Kepada Usaha Mikro, Kecil, Menengah Dan Koperasi Nomor : KEP- 01/D.I.M.EKON/01/2010, yakni :

a. Tidak sedang menerima kredit/pembiayaan modal kerja dan/ atau investasi dariperbankan dan/atau yang tidak sedang menerima Kredit Program dari Pemerintah, yang dibuktikan dengan hasil Sistem Informasi Debitur Bank Indonesia pada saat permohonan kredit/ pembiayaan diajukan.

b. Dapat sedang menerima kredit konsumtif (Kredit Kepemilikan Rumah, Kredit Kendaraan Bermotor, Kartu Kredit dan kredit konsumtif lainnya). c. Dalam hal UMKM-K masih memiliki baki debet yang tercatat pada Sistem

d. Untuk UMKM-K yang akan meminjam KUR Mikro, baik yang disalurkan secara langsung maupun tidak langsung, tidak diwajibkan untuk dilakukan pengecekan Sistem Informasi Debitur Bank Indonesia.

Bank sebagai pihak pelaksana KUR pada hakikatnya memiliki kewajiban – kewajiban serta peraturan yang harus ditaati. Dalam Peraturan Menteri Keuangan Nomor : 22/PMK.05/2010 Tentang Fasilitas Penjaminan Kredit Usaha Rakyat (Mantik 2010 : 34) Pasal 4 berbunyi sebagai berikut :

a. Bank Pelaksana menyediakan dan menyalurkan dana untuk KUR.

b. Bank Pelaksana wajib menatausahakan KUR secara terpisah dengan program kredit lainnya.

c. Bank Pelaksana dapat mengambil tindakan–tindakan yang diperlukan untuk menyediakan dan menyalurkan KUR secara tepat jumlah dan tepat waktu sesuai dengan program yang ditetapkan oleh Pemerintah, serta mematuhi semua ketentuan yang berlaku.

d. Bank Pelaksana memutuskan pemberian KUR berdasarkan penilaian terhadap kelayakan usaha sesuai dengan asas–asas perkreditan yang sehat, serta dengan memperhatikan ketentuan yang berlaku.

e. Bank Pelaksana dapat menyalurkan KUR secara langsung kepada UMKM-K dan/atau tidak langsung melalui Lembaga linkage dengan pola executing dan/atau pola channeling.

6. Strategi dan Kebijakan Kredit dalam Manajemen Bank

bersaing. Siagian (dalam Respati, 2008 : 26) mengungkapkan bahwa manajemen strategi adalah serangkaian keputusan dan tidakan mendasar yang dibuat oleh manajemen puncak dan diimplementasikan oleh seluruh jajaran suatu organisasi tersebut. Pemilihan strategi merupakan fokus utama dari top manajemen. Salah satu metode untuk mengembangkan alternatif strategi adalah SWOT Matrix. Muljono (1990 : 82-87), SWOT merupakan perencanaan perkreditan melalui pendekatan pasar. Orientasi perencanaan kredit ini disebut dengan customer oriented dan pola pemasarannya pun berubah dari seller market ke buyer market. Faktor-faktor yang menjadi pertimbangan dalam perencanaan kredit melalui pendekatan pasar ini adalah corak pemasaran, corak persaingan, corak dari para nasabah, dan corak dari produk.

kegiatan perbankan yang kompetitif, dan hanya cocok untuk kegiatan perkreditan dimana jumlah permintaan dana jauh lebih besar dari pihak–pihak yang menawarkan. Dengan demikian agar pendekatan ini dapat bermanfaat perlu dikombinasikan dengan pendekatan–pendekatan yang lain karena bagaimanapun juga dalam setiap kegiatan usaha faktor–faktor produksi tidak dapat diabaikan begitu saja.

Dalam pendekatan anggaran ini pola berfikir yang dipakai adalah sesuai dengan pengertian anggaran itu sendiri yaitu sesuai rencana kerja yang dimanifestasikan dalam bentuk kesatuan mata uang. Pendekatan ini terdiri dari 7 (tujuh) tahap. Tahap satu perumusan kebijaksanaan, kedua tahap pengenalan faktor–faktor usaha yang akan terlibat dalam pencapaian obyektif, ketiga penetapan critical point, tahap keempat penetapan target usaha dalam perencanaan kredit, tahap kelima penyusunan penetapan planning assumption, keenam diadakan perhitungan tarif biaya dan pendapatan yang menyangkut kegiatan perkreditan, dan tahap terakhir menyusun anggaran (perencanaan kredit). Perencanaan kredit tersebut dapat dikembangkan lebih lanjut sesuai dengan kebutuhan manajemen misalnya perencanaan kredit per wilayah, dsb.

perbaikan distribusi pendapatan, maka arah pemberian kredit kepada perusahaan yang padat karya; dalam rangka pengembangan usaha golongan ekonomi lemah, maka arah pemberian kredit ditujukan kepada kepada pengusaha kecil, dalam rangka peningkatan kesempatan memperoleh keahlian dan pengetahuan, maka arah pemberian kredit ditujukan pada usaha dibidang pendidikan, atau kepada mahasiswa, dan lain–lain.

Sedangkan menurut Sutojo (1997 : 223–232) sebagian besar bank merasa perlu memiliki kebijaksanaan kredit yang jelas dan komprehensif. Kebijaksanaan kredit bank yang komprehensif terdiri dari 3 bagian, yaitu :

a. Kebijaksanaan Umum.

Kebijaksanaan umum kredit meliputi lima hal yaitu sasaran yang ingin dicapai, strategi pokok penyaluran kredit, daerah pemasaran, standar mutu kredit dan jaminan, dan batasan wewenang pemberian persetujuan kredit.

b. Prosedur Pemberian Dan Pengawasan Kredit.

Disamping kebijaksanaan umum, kebijaksanaan kredit memuat pedoman umum tentang prosedur pemberian dan pengawasan kredit yang wajib dipenuhi, baik oleh bank maupun oleh debitur. Pedoman prosedur pemberian dan pengawasan kredit terdiri dari standar dokumentasi kredit, perlindungan asuransi, dan pengawasan kredit. c. Pedoman Khusus Penanganan Kredit Tertentu

yang lain. Hal yang sama berlaku dalam penanganan kredit yang dipergunakan untuk tujuan yang berbeda.

2.5 Penelitian Terdahulu

Dalam sebuah penulisan harus memiliki acuan refensi dari penelitian – penelitian terdahulu, adapun penelitian terdahulu yang menjadi acuan penulis adalah :

Penelitian Saduldyn pato pada tahun 2013 dari Universitas Ratulangi Manado dengan judul Analisis Pemberian Kredit Mikro Pada Bank Syariah Mandiri dengan hasi penelitian pihak Bank Mandiri telah melaksanakan sesuai dengan prosedur yang di tetapkan, pihak bank menganalisis dalam rangka mengantisipasi kredit macet yang kemungkinan akan dialami oleh calon debitur. Rurun Andika Soviana pada tahun 2013 dari Universitas Brawijaya deanga judul Mekanisme Dan Strategi Penyaluran Kredit Usaha Rakyat (KUR) Mikro (Studi Kasus Pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Wilayah Malang) dengan hasil penelitian strategi / kebijakan yang diterapkan oleh BRI dalam penyaluran KUR Mikro ini adalah jangka waktu 3 tahun, anggunan tambahan dapat berupa sertifikat tanah atau BPKB.

BAB III

METODE PENELITIAN 3.1 Metode Penelitian

Metode penelitian yang akan diterapkan dalam penelitian ini adalah metode penelitian deskiptif dengan menggunakan pendekatan kualitatif. Metode penelitian deskriptif merupakan metode penelitian yang bertujuan untuk menjelaskan variabel secara mandiri. Artinya meskipun dalam penelitian yang dikaji lebih dari satu variabel, namun penelitian tersebut tidak mencari hubungan atau pengaruh variabel yang satu dengan yang lain. Sementara pendekatan kualitatif dengan penelitian kualitatif artinya penelitian yang dilakukan secara mendalam dengan tujuan memahami suatu fenomena atau permasalahan tertentu (Juliandi, 2013 : 12-14). Metode penelitian dengan pendekatan kualitatifdianggap sesuai untuk diterapkan dalam penelitian ini karena penelitian ini bertujuan untuk mengetahui strategi pola pembiayaan kredit mikro pada Bank SUMUT yang harus diteliti dan dipahami secara mendalam untuk mendapatkan hasil kajian yang akurat.

3.2 Lokasi Penelitian

Penelitian dilakukan pada Kantor Cabang Pembantu Belawan di Jl. Sumatera No.35.

3.3 Informan Penelitian

situasi likungannya (Situmorang, 2008 : 209). Maka peneliti dalam hal ini menggunakan informan yang terdiri antara lain:

1. Informan Kunci

Yaitu mereka yang mengetahui dan memiliki informasi pokok yang diperlukan dalam penelitian. Dalam penelitian ini, informan kunci adalah Bankir dari Bank Sumatera Utara Cabang Pembantu Belawan yang berjumlah ± 25 orang dan yang bergerak dalam bidang kredit mikro 10 orang serta yang diwawancarai 2 orang.

2. Informan Utama

Informan Utama adalah informan yang terlibat secara langsung dan berinteraksi dengan informan kunci. Informan utama dalam penelitian ini adalah debitur kredit mikro pada Bank SUMUT KCP Belawan sempel yang diambil sebanyak 5 orang dari masing – masing program kredit mikro.

3.4 Teknik Pengumpulan Data

Untuk menemukan data, fakta, serta keterangan – keterangan yang diinginkan peneliti dalam melakukan penelitian maka penulis menggunakan dua macam teknik pengumpulan data sebagai berikut:

1. Teknik Pengumpulan Data Primer a. Metode Interview (wawancara)

2. Teknik Pengumpulan Data Sekunder a. Studi Kepustakaan

Studi kepustakaan yaitu pengumpulan data – data serta inforasi yang didapatkan berdasarkan literature yang relevan dari judul penelitian seperti buku – buku , pendapat para ahli, artikel, dan sebagainya yang memiliki hubungan dengan masalah yang diteliti.

b. Studi Dokumentasi

Studi dokumentasi yaitu cara memperoleh data dengan cara melalui pengkajian data dan penelaahan maupun mendokumentasikan, serta melihat data – data historis yang didapatkan dari lokasi penelitian. 3.5 Definisi Konsep

Menurut Muhammad (2002 : 17) Secara umum prinsip analisis pembiayaan didasarkan pada rumus 5C yaitu:

1. Character artinya sifat atau karakter nasabah pengambil pinjaman. 2. Capacity artinya kemampuan nasabah untuk menjalankan usaha dan

mengembalikan pinjaman yang diambil.

3. Capital artinya besarnya modal yang diperlukan peminjam.

4. Collateral artinya jaminan yang telah dimiliki yang diberikan peminjam kepada bank.

5. Condition artinya keadaan usaha atau nasabah prospek atau tidak. 3.6 Definisi Operasional

1. Character, pihak Bank harus mencari tahu sifat-sifat dari calon debitur. Hal yang berhubungan dengan kemauan dari calon debitur untuk melakukan kewajiban-kewajibannya.

2. Capacity, pada analisa ini bank berusaha mengetahui kemampuan manajemen mengoperasikan perusahaannya sehingga dapat memenuhi kewajibannya terhadap bank secara rutin dan pada saat jatuh tempo. 3. Capital, analisis aspek capital ini meliputi struktur modal yang disetor

dan laba yang didapat oleh perusahaan tiap bulannya.

4. Collateral, penilaian ini meliputi penilaian terhadap jaminan yang diberikan debitur sebagai pengaman kredit yang diberikan bank. Penilaian tersebut meliputi kecenderungan nilai jaminan di masa depan dan tingkat kemudahan mengkonversikannya menjadi uang tunai (marketability).

5. Condition, analisis terhadap aspek ini meliputi analisis terhadap variabel ekonomi makro yang melingkupi perusahaan baik variabel regional, nasional, maupun internasional. Variabel yang diperhatikan terutama adalah variabel ekonomi (walaupun tidak terlepas juga bank perlu memperhatikan variabel lainnya seperti kondisi politik, perundang-undangan, dan lain-lain).

3.7 Teknik Analisis Data

pendekatan kualitatif terhadap bauran pemasaran. Dalam penelitian ini peneliti menggunakan model analisis interaktif Huberman dan Miles. Huberman dan Miles dalam Idrus (2009 : 146) mengajukan model analisis data yang disebut sebagai model interaktif. Model interaktif terdiri dari tiga hal utama, yaitu:

1. Reduksi Data

Dari lokasi penelitian, data lapangan dituangkan dalam uraian laporan yang lengkap dan terinci. Data dan laporan lapangan kemudian direduksi, dirangkum, dan kemudian dipilah-pilah hal yang pokok, difokuskan untuk dipilih yang terpenting kemudian dicari tema atau polanya (melalui proses penyuntingan, pemberian kode dan pentabelan). Reduksi data dilakukan terus menerus selama proses penelitian berlangsung. Pada tahapan ini setelah data dipilah kemudian disederhanakan, data yang tidak diperlukan disortir agar memberi kemudahan dalam penampilan, penyajian, serta untuk menarik kesimpulan sementara.

2. Penyajian Data

permasalahan yang dihadapi, termasuk kesimpulan-kesimpulan sementara diperoleh pada waktu data direduksi.

3. Penarikan Kesimpulan / Verifikasi

BAB 1V PEMBAHASAN 4.1 Gambaran Umum Perusahaan

1. Sejarah Singkat Perusahaan

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 04 November 1961 dengan Akte Notaris Roesli No. 22 dalam bentuk Perseroan Terbatas (PT). mereka adalah Adnan Nur, James Warren Harahap serta H. Abu Bakar Hasibuan yang hadir berdasarkan Surat Kuasa Gubernur KDH Swantantra Tingkat I Sumatera Utara yang saat itu dijabat Radja Djundjungan Lubis untuk mendirikan suatu Perseroan Terbatas yang kepemilikannya merupakan “joint” Pemerintah Daerah dengan swasta yaitu Bank Pembangunan Daerah atau BPDSU.

Pada mulanya, BPDSU berkantor dengan menyewa sebuah gedung milik Sutan Naga di Jalan Palang Merah No. 62, Medan yang kemudian dikembangkan ke No. 64 – 66. Baru dalam pertengahan tahun 1967 setelah BPDSU / berlaba, gedung kantor yang disewa tersebut dibeli dan menjadi milik sendiri. Presiden Direktur pertama kali dijabat oleh Drs. Diapsari Panusunan Siregar dan Ketua Dewan Pengurus dijabat oleh Radja Djundjungan Lubis. Pucuk pimpinan BPDSU berganti seiring waktu begitu juga dengan pengawasnya.

Pada tanggal 16 April 1999 bentuk badan hukum PT. Bank Sumut diubah kembali jadi Perseroab Terbatas sesuai Akte Pendirian No. 38 Tahun 1999 yang mendapat pengesahan dari Menteri Kehakiman Republik Indonesia No. C / 8224 HT.01.01TH’99 dan diumumkan dalam Berita Negara Republik Indonesia No. 54 tanggal 06 Juli 1999 yang bertujuan membantu, mendorong pertumbuhan ekonomi dan pembangunan daerah di segala bidang serta meningkatkan taraf hidup rakyat dan sebagai alat kelengkapan otonomi daerah di bidang perbankan, PT. Bank Sumut mempunyai fungsi sebagai penggerak dan pendorong laju pembangunan daerah, bertintak sebagai pemegang kas daerah dan melaksanakan penyimpanan uang daerah sebagai salah satu sumber pendapatan daerah dengan melakukan kegiatan usaha sebagai Bank Umum.

Pada tahun 1984, atas petunjuk Gubernur Kaharuddin Nasution, dilakukan pembelian tanah eks Konsulat Inggris di jalan Imam Bonjol No. 18 Medan. Setelah menghabiskan waktu pembangunan lebih kurang 29 bulan maka pada tanggal 20 April 1989, gedung baru Kantor Pusat dan Kantor Cabang Utama Medan tersebut diresmikan penggunaannnya oleh Menteri Dalam Negeri. Seiring perkembangannya maka berdirilah beberapa Kantor Cabang, Kantor Cabang Pembantu dan Kantor Cabang lainnya. Salah satu Kantor Cabang Pembantu yang dimiliki oleh PT. Bank Sumut adalah Kantor Cabang Pembantu Belawan yang terletak di Jalan Sumatera No. 36 Belawan sejak Desember 2005.

keuangannya sendiri secara maximal dan hal ini merupakan potensi besar terhadap kebereadaan dan fungsi Bank Pembangunan daerah pada masa mendatang.

Lebih dari itu dukungan moril pemegang saham, dewan komisaris, nasabah bahkan seluruh lapisan masyarakat Sumatera Utara yang selama ini dirasakan sangat mendukunng keberadaannya merupakan unsur penting dalam upaya meninggkatkan kinerja PT. Sank Sumut.

2. Visi dan Misi Perusahaan a. Visi PT. Bank Sumut

Menjadi bank andalan bagi membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

b. Misi PT. Bank Sumut

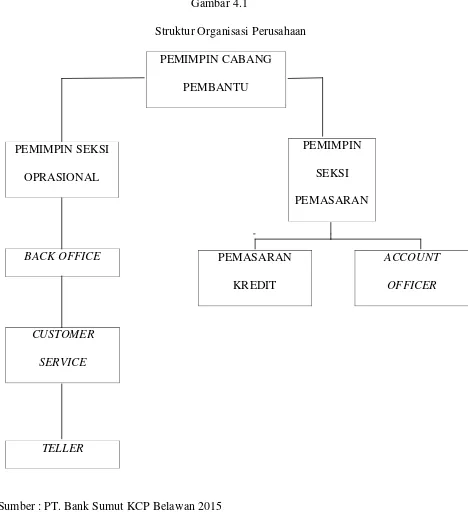

3. Struktur Organisasi Perusahaan Gambar 4.1

Struktur Organisasi Perusahaan PEMIMPIN CABANG

PEMBANTU

Sumber : PT. Bank Sumut KCP Belawan 2015 4. Uraian Tugas dan Tnaggung Jawab a. Pemimpin Cabang Pembantu

1. Memimpin, mengkoordinir, mengarahkan, membimbing, mengawasi dan mengendalikan serta mengevaluasi.

PEMIMPIN SEKSI OPRASIONAL

PEMIMPIN SEKSI PEMASARAN

BACK OFFICE PEMASARAN KREDIT

ACCOUNT

OFFICER

CUSTOMER

SERVICE

2. Mengajukan rencana anggaran investasi / inventaris Kantor Cabang Pembantu untuk dituangkan kedalam rencana kerja anggaran tahunan Bank.

3. Menyusun program kerja Kantor Cabang Pembantu sehubungan dengan upaya pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaan.

4. Meminimalisir setiap potensi resiko yang mungkin terjadi padda setiap kegiatan operasional, kredit, likuiditas, pasar dan resiko lainnya.

5. Melaporkan setiap resiko yang berpotensi terjadi atas setiap kegiatan Kantor Cabang Pembantu kepada Pemimpin Cabang Induk.

6. Melakukan evaluasi atas kinerja Kantor Cabang Pembantu.

7. Mengelola dana Pemerintah Daerah dan menjaga agar tidak beralih ke Bank lain.

8. Mengelola dan mengamankan kunci penyimpanan uang dan surat berharga dari surat barang agunan Bank.

9. Mengadakan rapat yang bersifat koordinasi, bimbingan, pengarahan dan sosialisasi ketentuan maupun produk baru secara periodic dalam rangka meningkatkan kinerja, pengetahuan dan pelayanan.

10.Membuat laporan terkait operasional Bank sesuai ketentuan yang berlaku. 11.Melaksanakan tugas lainnya sesuai kunci dan aktifitas Kantor Cabang. b. Pemimpin Pemasaran.

3. Mengawasi kepatutan pegawai terhadap pelaksanaan standar operasional prosedur di lingkungan seksi pemasaran.

4. Mengawasi pelaksanaan tata kelola perusahaan.

5. Mengawasi pelaksanaan standar pelayanan di lingkungan seksi pemasaran. 6. Mengajukan anggaran investasi dan inventaris seksi pemasaran.

7. Melakukan kunjungan relokasi usaha yang telah dibiayai. c. Pemimpin Seksi Operasional

1. Memlihara pesediaan kas pada tingkat yang efisien sehingga likuiditas tidak terganggu.

2. Mengelola dana pemerintas daerah agar tidak beralih ke Bank lain

3. Menjalin dan memelihara hubungan baik dengan masyarakat dan instansi lain.

4. Memeriksa kebenaran posting atas seluruh transaksi keuangan di Kantor Cabanng Pembantu.

5. Mengawasi jumlah dana tunai yang dikuasai para teller agar tetap dalam batas yang di ijinkan.

6. Memeriksa status calon nasabah giro dalam daftar hitam Bank Indonesia 7. Memeriksa dan mengadministrasikan daftar warkat – warkat yang akan

dikliringkan serta warkat – warkat pemindah bukan.

5. Kredit Mikro PT. Bank SUMUT

PT. Bank Sumut memiliki dua produk kredit mikro yang ditawarkan yaitu, Kredit Mikro Permaisuri dan Kredit Mikro Sumut Sejahtera II. Kedua produk jasa kredit yang ditawarkan memiliki perbedaan, adapun syarat dan ketentuan dari produk kredit mikro tersebut :

a. Kredit Mikro Permasuri

Kredit Mikro Permasuri merupakan kredit yang diberikan melalui kelompok keuangan yang dibentuk oleh Account Officer (AO) Bank Sumut dalam suatu kelompok Keuangan Mikro (KKM) yang beranggota 20-30 orang dengan melakukan edukasi perbankan berupa pembinaan, pelatihan dan konsultasi pada pertemuan wajib mingguan.

1) Persyaratan Umum Kredit Mikro Permasuriyaitu: a) Seluruh anggota kelompok adalah perempuan. b) Anggota Kelompok wajib memiliki usaha produktif.

c) Anggota kelompok berdomisili didaerah yang sama/berdekatan.

d) Tidak memiliki pinjaman di Lembaga Keuangan Lainnya.

2) Kredit Tanpa Agunan dan anggota Kelompok saling Tanggung Renteng. Suku

bunga yang dikenakan 15,60 % Flat p.a. Kredit diberikan bertahap yaitu :

a) Plafond tahap I Rp 500.000 sampai dengan Rp 1.000.000

b) Plafond tahap II > Rp 1.000.000 sampai dengan Rp 2.000.000.

c) Plafond tahap III > Rp 2.000.000 sampai dengan Rp 3.000.000.

d) Plafond tahap IV > Rp 3.000.000 sampai dengan Rp 4.000.000 Plafond tahap V >

Rp 5.000.000.

3) Keunggulan Persyaratan dari Kredit Sumut Sejahtera ini adalah sebagai berikut :

b) Bunga Ringan.

c) Fasilitas tabungan bebas biaya administrasi dan gratis asuransi jiwa

d) Tidak repot, karena angsuran & tabungan akan dijemput petugas bank.

Tidak berbeda dengan kredit lainnya, Kredit Mikro Permasuri ini juga bermanfaat Dapat Digunakan sebagai tambahan modal kerja dan kebutuhan investasi usaha bagi pengusaha kecil/menengah yang membutuhkan tambahan modal usaha mereka.

b. Kredit Mikro Sumut Sejahtera II

Kredit Mikro Sumut Sejahtera II ini adalah kredit yang diberikan Bank Sumut

untuk usaha mikro yang memiliki potensi namun kekurangan modal. Sasaran dari Kredit

Mikro Sumut Sejahtera II ini adalah keinginan Bank Sumut untuk menambah modal

usaha dan mengembangkan usaha, produk KMSS II adalah solusi tepat dengan proses

cepat, bunga ringan dan agunan flexible ( surat tanah, BPKB kendaraan bermotor,

kios/lapak, dll)

1) Syarat-syarat yang harus dilengkapi calon debitur adalah sebagai berikut :

a) Memiliki Usaha di sector pertanian, perdagangan, industry dan usaha – usaha lainnya.

b) Fotokopi KTP yang masih berlaku.

c) Pasphoto diri dan suami/istri ukuran 3 x 4 cm sebanyak 2 lembar

d) Izin usaha minimal Surat Keterangan Usaha dari Lurah/ Kepala Desa atau

Camat dan Persyaratan lainnya.

2) Keunggulan dari Kredit Mikro Sumut Sejahtera ini antara lain:

a) Bunga ringan hanya 1 % /bulan flat to anuitas.

b) Bebas biaya provisi.

e) Insentif 2% bagi debitur yang membayar angsuran tepat waktu.

4.2 Hasil Penelitian

Program penyaluran kredit mikro di PT. Bank Sumut ada 2 ( dua ) yaitu Kredit Permaisuri dan Kredit Mikiro Sumut Sejahtera II. Strategi yang diterapkan dalam pembiayaan kredit mikro adalah dengan memberikan kemudahan dalam hal persyaratan dan keringanan biaya kredit yang menjadi beban debitur. Selain itu dengan melakukan pemetaan terhadap wilayah kerja, identifikasi wilayah yang meliputi informasi tentang jumlah penduduk, jumlah laki – laki dan perempuan, profesi, mata pencaharian dan lain – lain seta melakukan promosi untuk memperkenalkan produk kepada calon debitur.

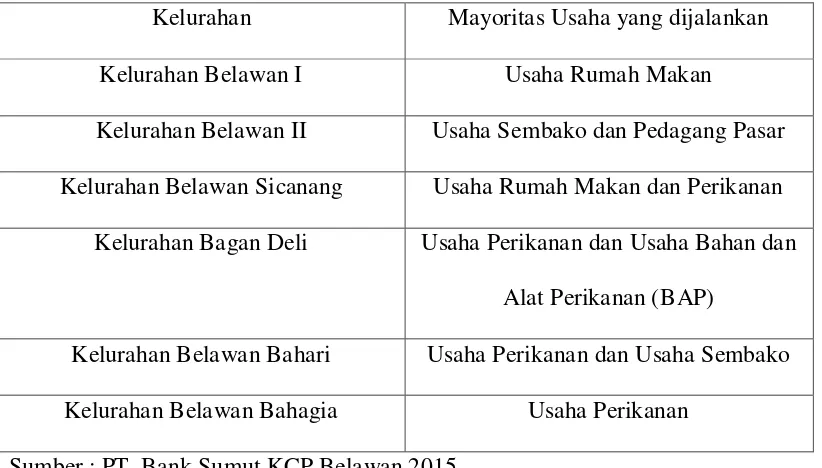

Tabel 4.1

Klasifikasi Usaha per Kelurahan untuk Kredit Mikro PT. Bank Sumut KCP Belawan

Kelurahan Mayoritas Usaha yang dijalankan

Kelurahan Belawan I Usaha Rumah Makan

Kelurahan Belawan II Usaha Sembako dan Pedagang Pasar Kelurahan Belawan Sicanang Usaha Rumah Makan dan Perikanan Kelurahan Bagan Deli Usaha Perikanan dan Usaha Bahan dan

Alat Perikanan (BAP)

Kelurahan Belawan Bahari Usaha Perikanan dan Usaha Sembako Kelurahan Belawan Bahagia Usaha Perikanan

Sumber : PT. Bank Sumut KCP Belawan 2015

AO untuk Kredit Sumut Sejahtera II yang langsung turun ke lapangan. Strategi pemasaran yang dilakukan pada Program Kredit Mikro Permaisuri yaitu dengan menugaskan petugas CMO untuk terjun langsung ke lapangan yang berhunbungan langsung dengan kegiatan ibu – ibu misalnya, acara pengajian, arisan serta perkumpulan ibu – ibu lainnya. Sedangkan, untuk pemasaran pada program Kredit Mikro Sumut Sejahtera II petugas AO terjun langsung ke lapangan dengan mendatangi tempat – tempat usaha kecil seperti warung nasi, kedai kelontong, warung kopi, dan lain – lain.

Saat program kredit mikro pertama kali dilakukan belum ada sistem turun langsung ke masyarakat atau street banker, calon nasabah harus datang langsung ke kantor cabang terdekat dan melakukan konsultasi pengajuan. Setelah melakukan beberapa evaluasi PT. Bank Sumut melakukan inovasi dengan cara menurunkan street banker terjun langsung ke masyarakat untuk menawarkan juga mengadakan konsultasi pembiayaan. Inti tugas dari seoarang street bankers yaitu melakukan pemasaran produk kredit mikro dengan cara melakukan pendekatan secara personal kepada calon nasabah serta melakukan proses analisa kredit para calon nasabah. Kegiatan streets bankers pada bank Sumut sebenarnya sama dengan Account Officer pada comersial banking lainnya, namun pada micro banking, street bankeers harus berpenampilan dan berkomunikasi secara informal agar para calon nasabah yang mayoritas dari kalangan menengah kebawah tidak merasa canggung pada petugas bank. Dasar penerapan strategi ini dikarenakan tingkat pengetahuan sebagian besar masyarakat menengah ke bawah terhadap Bank masih kurang, masyarakat masih banyak yang belum mengerti fungsi Bank, dengan diterapkannya strategi ini diharapkan masyarakat akan mengerti dan tidak ragu untuk melakukan pinjaman atau kredit ke PT. Bank Sumut. Keunggulan dari penggunaan strategi ini yaitu dengan cara pemetaan wilayah, para street banker lebih mudah dalam melakukan komunikasi dan mendekatkan diri kepada para masyarakat. Mudahnya komunikasi yang terjalin antara street banker dan masyarakat membuat terbangunnya kepercayaan antara, hal itu memudahkan para street banker mudah dalam mencapai target. Selain dari keunggulan terdapat pula