FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

KONTRIBUSI KREDIT ANGSURAN LAINNYA (KAL) DALAM PERTUMBUHAN KREDIT PADA PT. BANK SUMUT

KANTOR CABANG PEMBANTU PASAR HALAT

TUGAS AKHIR

Diajukan oleh

MERIATI ENJELIA LUMBAN TOBING 122101130

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii

Puij dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa sehingga

penulis dapat menyelesaikan Tugas Akhir yang berjudul “Kontribusi Kredit

Angsuran Lainnya dalam pertumbuhan Kredit pada PT. Bank Sumut Kantor Cabang Pembantu Pasar Halat di Medan” Ini dengan baik sebagai salah satu syarat untuk menyelesaikan Pendidikan Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara .

Penulis menyadari bahwa tugas akhir ini tidak dapat diselesaikan dengan

baik tanpa adanya bantuan moril maupun materil dari banyak pihak. Maka pada

kesempatan ini, penulis ingin menyampaikan terimakasih sedalam-dalamnya atas

bantuan dan bimbingan yang diberikan dalam menyelesaikan tugas akhir ini,

penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara .

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara .

3. Ibu Inneke Qomariah, SE, MSi selaku Dosen Pembimbing yang telah bersedia

meluangkan waktu, pikiran dan tenaga untuk membimbing penulis dalam

menyelesaikan Tugas Akhir ini.

4. Ibu Rizki Ramadonna Pane selaku pimpinan PT. Bank Sumut KCP Pasar Halat.

5. Dina Tarisma yang telah bersedia membantu dan meluangkan waktu kepada

iii

7. Khususnya penulis ucapkan terima kasih kepada Ayahanda Alm. Tamba

Lumban Tobing dan ibunda Elisabeth br Tinambunan yang telah memberikan

dorongan doa, semangat dan pengorbanannya yang begitu besar sehingga

penulis dapat menyelesaikan studi.

8. Saya juga berterima kasih kepada seluruh keluarga yang selama ini

memberikan semangat dan doa kepada saya.

9. Para sahabatku Tiffany, Luthvia, Maya, yang telah berjuang bersama-sama dan

mengisi hari-hari penulis semasa kuliah.

10. Teman-teman Program Studi D-III Manajemen Keungan stambuk 2012 Grup

B dan Grup C yang telah membantu dan memberikan semangat pada penulis

dalam menyelesaikan tugas akhir ini.

Akhir kata, penulis berharap Tuhan Yang Maha Esa berkenan membalas

segala kebaikan semua pihak yang telah membantu. Untuk itu penulis

mengharapkan kritik dan saran yang bersifat membangun dari pembaca. Semoga

Tugas Akhir ini membawa manfaat bagi pengembangan ilmu dimasa mendatang.

Medan, Juni 2015

Penulis

iv

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN ... 5

A. Sejarah Berdirinya Bank Sumut ... 5

B. Struktur Organisasi ... 8

C. Uraian Pekerjaan ... 9

D. Kinerja Terkini ... 13

BAB III PEMBAHASAN ... 15

A. Pengertian Kredit ... 15

B. Unsur-Unsur Kredit ... 16

C. Tujuan dan Fungsi Kredit... 17

D. Jenis-Jenis Kredit ... 20

E. Alasan Nasabah Dalam Mengambil Keputusan Kredit ... 23

v

1. Produk dan Jasa Kredit PT.Bank Sumut Kantor Cabang

Pembantu Pasar Halat ... 28

2. Pengertian Kontribusi dan Pertumbuhan pada PT.Bank Sumut Kantor Cabang Pembantu Pasar Halat ... 31

3. Persentase dan Pertumbuhan Kredit PT.Bank Sumut Kantor Cabang Pembantu Pasar Halat ... 32

H. Kontribusi Kredit Angsuran Lainnya (KAL) dalam pertumbuhan kredit Pada PT.Bank Sumut Kantor Cabang Pembantu Pasar Halat ... 36

BAB IV KESIMPULAN DAN SARAN ... 38

A. Kesimpulan ... 38

B. Saran ... 39

vi

No.Tabel Judul Halaman

Tabel 3.1 Jenis Kredit pada PT. Bank Sumut Kantor

Cabang Pembantu Pasar Halat... 33

Tabel 3.2 Persentase Kontribusi Kredit PT. Bank Sumut

Kantor Cabang Pembantu Pasar Halat... 34

Tabel 3.3 Pertumbuhan Kredit PT. Bank Sumut Kantor

vii

No.Gambar Judul Halaman

Gambar 2.1 Struktur Organisasi PT.Bank Sumut Kantor

1

PENDAHULUAN A. Latar Belakang

Bank merupakan lembaga keuangan yang salah satunya faktor penting

dalam perekonomian suatu negara. Bank yang kegiatan pokoknya menghimpun

dana dari masyarakat dan menyalurkannya kembali kepada masyarakat, dimana

tujuannya adalah untuk menunjang pelaksanaan pembangunan nasional dalam

rangka meningkatkan pemerataan pertumbuhan ekonomi, dan stabilitas nasional.

Saat ini dunia perbankan memiliki peranan yang sangat penting bagi

perusahaan-perusahaan industri, dagang maupun perusahaan-perusahaan jasa non keuangan lainnya.

Menurut UU 10 tahun 1998 tentang perbankan : “ Bank adalah badan usaha

yang menghimpun dana (funding) dari masyarakat dalam bentuk simpanan dan

menyalurkannya dalam bentuk kredit (lending) dalam rangka meningkatkan taraf

hidup rakyat banyak.” Keadaan lembaga perbankan yang sangat sehat baik dari

segi internal maupun eksternal sangat diperlukan untuk menciptakan kondisi

lingkungan ekonomi yang saling mendukung sehingga pihak ketiga dapat

mempercayakan dananya, serta bank dapat mengolah dana tersebut dalam bentuk

kredit.

Kredit merupakan dana yang disalurkan bank kepada masyarakat yang

membutuhkan untuk memenuhi kebutuhannya. Dalam pengertian kredit

merupakan penyaluran dana dari pihak pemilik dana kepada pihak yang

membutuhkan dana. Penyaluran dana tersebut didasarkan pada kepercayaan yang

diberikan oleh pemilik dana kepada pengguna dana. Di lain pihak penerima kredit

peminjam berkewajiban untuk mengembalikan kredit yang telah diterimanya.

Penyaluran dana dalam bentuk kredit yang dilakukan oleh bank merupakan porsi

terbesar dalam aktiva bank. Dari kegiatan penyaluran dana tersebut, bank akan

memperoleh balas jasa. Jika bank tidak mampu menyalurkan kredit sementara

dana yang terhimpun dari simpanan banyak akan menyebabkan bank tersebut

rugi. Oleh karena itu pengelolaan harus dilakukan sebaik-baiknya. Pengajuan

kredit yang telah dinilai melalui tahapan analisis kredit yang telah disetujui

tersebut harus selalu diawasi sehingga nantinya tidak menimbulkan resiko bagi

perusahaan. Kredit yang disalurkan tersebut merupakan piutang bagi perusahaan

yang memerlukan perhatian khusus. Karena disisi lain bank harus membayar

berapapun nilai dana yang ditempatkan kepadanya.

PT. BANK SUMUT juga merupakan lembaga pembiayaan yang bergerak

dalam usaha pembiayaan kredit. Memberikan pelayanan kredit kepada nasabah

dengan mengharapkan laba yang diperoleh dari bunga kredit. Persaingan yang

ketat di dunia pembiayaan kredit ini membuat PT Bank Sumut KCP Pasar Halat

harus lebih siap didalam memberikan segala fasilitas kredit bagi nasabahnya.

Banyak pesaing yang lebih mudah memberikan kredit dan menawarkan tingkat

suku bunga kredit yang lebih rendah. Salah satu bentuk persetujuan kredit yang

diberikan oleh bank adalah Kredit Angsuran Lainnya ( KAL) yang mengalami

peningkatan dalam kurun waktu 3 tahun yang banyak diminati oleh calon debitur

Tabel 1

Jumlah debitur kredit

Pada PT. Bank Sumut KCP Pasar Halat Jenis

Berdasarkan tabel diatas diatas penulis tertarik untuk memilih judul

“Kontribusi KREDIT ANGSURAN LAINNYA (KAL) dalam Pertumbuhan Kredit pada PT. BANK SUMUT CAPEM PASAR HALAT”

B. Perumusan Masalah

Dengan dikeluarkannya produk Kredit Angsuran Lainnya (KAL) maka

diharapkan dapat memberi kontribusi yang sangat besar bagi kelangsungan hidup

perbankan sehingga bank dapat melaksanakan fungsinya bukan hanya sebagai

penghimpun dana saja tetapi juga sebagai penyalur dana kepada masyarakat.

Sehingga penulis tertarik untuk membuat perumusan masalah sebagai

berikut :

1. Seberapa besar kontribusi Kredit Angsuran Lainnya (KAL) dalam

pertumbuhan kredit pada PT. Bank Sumut KCP Pasar Halat ?

2. Bagaimana perkembangan Kredit Angsuran Lainnya (KAL) pada PT. Bank

C. Tujuan Penelitian

1. Untuk mengetahui seberapa besar kontribusi KAL dalam pertumbuhan

kredit Pada PT. Bank Sumut KCP Pasar Halat.

2. Bagaimana perkembangan KAL pada PT. Bank Sumut KCP Pasar Halat

periode 2012-2014.

D. Manfaat Penelitian 1. Bagi penulis

Menambah pengetahuan dan wawasan penulis khususnya didalam

menguasai kredit. Serta berguna untuk memenuhi salah satu syarat

akademik dalam menyelesaikan pendidikan Diploma III Fakultas Ekonomi

Univrsitas Sumatera Utara.

2. Bagi perusahaan

Sebagai bahan masukan yang berupa saran-saran terhadap perusahaan

dimasa yang akan datang dan menjadi bahan pertimbangan dalam

memberikan penyaluran kredit nasabah dimasa yang akan datang.

3. Bagi pihak lain

Untuk sebagai bahan referensi bagi rekan mahasiswa maupun

peneti-peneliti lain yang tertarik pada peneti-penelitian Kontribusi Kredit Angsuran

5

PROFIL PERUSAHAAN

A. Sejarah Berdirinya Bank Sumut

Terbitnya Peraturan Pemerintah (PP) Nomor 1 Tahun 1995 adalah

merupakan tonggak awal berdirinya Bank Pembangunan Daerah (BPD) diseluruh

Indonesia. Peraturan Pemerintah tersebut menyatakan bahwa di daerah-daerah

provinsi dapat didirikan Bank Pembangunan Daerah.

Berdirinya perusahaan Bank Pembangunan Daerah Sumatera Utara

didirikan pada tanggal 4 November 1961dengan Akte Notaris Rusli Nomor 22

dalam bentuk Perseroan Terbatas dengan nama BPDSU. Pada tahun 1962

berdasarkan Undang-Undang Nomor 13 tahun 1962tentang kerentuan pokok Bank

Pembangunan Daerah Tingkat 1 Sumatera Utara Nomor 5 tahun 1965. Modal

dasar pada saat itu sebesar RP. 100.000.000 dan sahamnya dimiliki oleh

pemerintah Daerah Tingkat II se Sumatera Utara.

Pada tanggal 16 April 1969, berdasarkan Peraturan Daerah Tingkat I

Sumatera Utara No.2 Tahun 1999, bentuk badan dirubah kembali menjadi

perseroan terbatas dengan nama Bank Sumut. Perubahhan tersebut dituangkan

dalam Akte Pendirian Alina Hanum Nasution SH, dan telah mendapat

pengesahaan dari menteri Kehakiman Republik Indonesia dibaawah Nomor

C-8224 HT.01.01 TH 99, serta diumumkan dalam berita Negara Republik Indonesia

Nomor 54 tanggal 6 Juki 1999. Modal dasar pada saat itu sebesar 10 milyar. Dan

karena pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal

milyar. PT. Bank Sumut merupakan bank non devisa yang kantor pusatnya dijalan

Imam Bonjol No. 18 Medan. Dalam tahun 2006, bank telah menambah 1 kantor

cabang pembantu, 4 kantor kas, 9 unit ATM dan 12 kantor kas yang mengalami

peningkatan status menjadi kantor cabang, sedangkan kas mobil dan payment

point tidak berubah sehingga per 31 Desember 2006, Bank telah memiliki 20

kantor cabang konvensional, 21 kantor cabang pembantu, 30 kantor kas, 15 kas

mobil, 1 payment point, dan 29 unit ATM. Dalam tahun 2004, bank membuka

Unit Usaha Syariah yang telah mendapatkan izin dari Bank Indonesia Cabang

Medan dengan suratnya No. 6/142/DPIP/Prz/Mdn tanggal 18 Oktober 2004.

Dalam tahun 2006, bank juga menambah 1 cabang pembantu syariah sehingga per

31 Desembe 2006, bank telah memiliki 3 cabang syariah dan 1 kantor cabang

pembantu. Jumlah karyawan bank pada tanggal 31 Desember 2006 adalah 2995

masing-masing berjumlah 1.218 dan 1.044. Adapun Visinya mendorong

pertumbuhan perekonomian dan pembangunan daerah disegala bidang serta

sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf

hidup rakyat. Dan misi daripada Bank Sumut, yakni mengelola dana pemerintah

dan masyarakat secara profesional yang didasarkan pada prinsip-prinsip

compliiance ( Pemenuhan atau ketentuan dari Undang-Undang atau peraturan

yang dikeluarkan oleh Bank Indonesia. Statement budaya perusahaan ini yakni

memberikan pelayanan terbaik. Sedangkan fungsi daripada Bank Sumut adalah

sebagai alat kelengkapan otonomi daerah di bidang perbankan, PT Bank Sumut

berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah,

bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang

kegiatan usaha sebagai bank umum seperti di maksudkan pada Undang-Undang

nomor 7 tahun 1992, tentang perbankan sebagaimana telah diubah dengan

Undang-Undang Nomor 10 tahun 1998.

Penerapan standar pelayanan Bank Sumut merupakan hasil karya terbaik

dari seluruh sumber daya manusia yang bertujuan untuk memberikan pelayanan

yang standar sehingga para nasabah dan mitra kerja merasakan layanan yang sama

dimanapun mereka berinteraksi dengan Bank Sumut. Sejalan dengan penerapan

standar pelayanan tersebut kualitas sumber daya manusia terus ditingkatkan

dengan melaksanakan pendidikan dan pelatihan dengan biaya sebesar Rp. 9.565

juta atau 6,67% dari biaya tenaga kerja. Pada tahun 2006 juga dilakukan

penerapan sistem penilaian manajemen kinerja kepada seluruh pejabat struktural

yang bertujuan untuk lebih meningkatkan kinerja dari pejabat karena penilaian

manajemen kinerja menjadi dasar untuk memperoleh kenikan gaji pada tahun

2007. Untuk meningkatkan pemasaran produk dan jasa perbankan serta

mendukung kegiatan operasional bank kembali direkrut 55 orang pegawai baru

melalui hasil tes yang dilakukan oleh pihak konsultan penerimaan pegawai yang

independent, dengan demikian dari tahun 2003 hingga 2006 telah direkrut 622

orang pegawai baru. Tahun 2007 akan dilakukan restrukturisasi pengelolaan

sumber daya manusia dengan melakukan perubahan dari sistem kepangkatan at

golongan menjadi grading sehingga sistem penggajian berdasarkan grade yang

telah disusun dan kenaikan gaji tidak diberikan secara berkala namun ditentukan

oleh hasil kinerjanya yang tergambar dari nilai manajemen kinerjanya. Dalam

peningkatan kualitas sumber daya manusia pada tahun 2007 dianggarkan biaya

PT. Bank Sumut dan 6 orang pegawai akan dikirim mengikuti pendidikan S-2

diluar negeri. Untuk jurusan human resource (SDM) sebanyak 2 orang, Teknologi

Informatika (IT) sebanyak 2 orang, dan treasury and finance sebanyak 2 orang.

B. Struktur Organisasi

Setiap perusahaan atau instansi tentunya memiliki struktur organisasi dan

uraian tugas yang jelas. Dimana struktur organisasi yang dimaksud adalah suatu

kerangka yang menyeluruh yang dapat menghubungkan fungsi dari organisasi dan

penerpan hubungan yang telah diterapkan diantara pegawai yang melaksanakan

fungsi dan tugasnya masing-masing.

Pada hakekatnya struktur organisasi bukanlah merupakan alat perusahaan

untuk mencapai tujuan yang telah direncanakan dan telah ditetapkan oleh

perusahaan tersebut. Dengan adanya struktur organisasi yang terorganisir dengan

baik, maka kegiatan dalam organisasi akan berjalan dengan lancar.

Adapun struktur organisasi perusahaan PT. Bank Sumut KCP Pasar Halat

Struktur Organisasi PT.Bank Sumut KCP Pasar Halat

Sumber : PT.Bank Sumut Kantor Cabang Pembantu Pasar Halat

Gambar 2.1 Struktur Organisasi PT.Bank Sumut Kantor Cabang Pembantu Pasar Halat

C. Uraian Pekerjaan

Tugas pimpinan Kantor Cabang Pembantu Pasar Halat

a) Memimpin, mengkoordinir, membimbing dan mengawasi serta

melakukan penilaian terhadap kinerja karyawan dilingkungan Kantor

Cabang Pembantu.

b) Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah,

administrasi kredit, pengelolaan likuiditas serta memantau dan

c) Membimbing dan mengarahkan kegiatan penghimpunan dana,

penyaluran kredit, pemasaran jasa-jasa bank sesuai dengan ketentuan

yang berlaku berdasarkan SOP (Standard Operational Prosedur) pada

rencana kerja bank serta memantau dan mengendalikan kegiatan-kegiatan

tersebut.

d) Melakukan evaluasi atas performance dan memberikan pengarahan

dalam penyusunan program-program untuk meningkatkan performance

sesuai target yang telah ditetapkan.

e) Menjalin dan meningkatkan hubungan dengan masyarakat terutama

pemilik dana atau pengusaha swasta dan pemerintah, instansi/dinas

pemerintah, yayasan-yayasan, dan lain-lain.

f) Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan

yang berlaku.

g) Membimbing, mengarahkan dan memonitor upaya-upaya penyelesaian

kredit non lancar.

h) Mengelola dan mengamankan khasanah penyimpanan uang dan

penyimpanan surat berharga/ surat barang jaminan kredit serta seluruh

inventaris kantor.

i) Mengadakan rapat-rapat (yang bersifat koordinasi, bimbingan/

pengarahan ataupun supervise) untuk memelihara/ meningkatkan

performance Cabang Pembantu. Pelayanan kepada nasabah, kebersihan/

kerapian kantor dan pengamanan seluruh harta benda perusahaan.

j) Melakukan tugas-tugas lainnya yang berhubungan dengan aktivitas

k) Memberikan saran-saran dan usulan dalam rapat-rapat yang dilaksanakan

oleh cabang induk.

Tugas wakil pimpinan Kantor Cabang Pembantu Pasar Halat

a) Memberikan saran dan pertimbangan kepada pemimpin kantor cabang

pembantu.

b) Membantu memimpin kantor cabang pembantu dalam membina dan

mengawasi seluruh pekerjaan staf dan karyawan dilingkungan kantor.

c) Melakukan upaya peningkatan pelayanan kepada nasabah.

d) Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisis

serta memberikan saran antisipasi untuk tindak lanjutnya.

e) Melakukan pembinaan, pengawasan, dan pengaturan seluruh kegiatan

operasional kantor cabang pembantu termasuk kantor kas bank dan kas

mobil.

f) Mengatur kebutuhan likuiditas kantor cabang setiap harinya.

g) Membantu pemimpin cabang dalam menjalani dan meningkatkan

hubungan dengan mengawasi masyarakat terutama pemilik dana.

Tugas pelaksana pemasaran

a) Melakukan transaksi atau retakssasi serta pemeriksaan atas laporan

transaksi atau retaksasi barang agunan yang dilakukan oleh petugas

transaksi.

b) Memeriksa kembali keabsahan dan kelengkapan

dokumen-dokumen yang berhubungan dengan permohonan kredit.

c) Memerksa analisa permohonan kredit yang dilakukan oleh analisa

d) Mengajukan mengajukan memorandum kepada pemimipin

cabang/wakil pemimpin untuk mengajukan daftar komitepemutus

kredit.

e) Meneliti laporanhasil pemantauan usaha debitur dan

mengantisipasi tindak lanjutnya.

f) Melakukan pemeliharaan portofolio yang direalisasi

g) Mengatur penataan surat-surat masuk dank keluar, serta berkas

yang berhubungan dengan seksi pemasaran.

h) Mempersiapkan nilai pengajuan permohonan izin memberikan

kredit ke kantor pusat apabila jumlah plafond kredit melebihi

wewenang pemimpin cabang setelah mendapat persetujuan komite

pemutus kredit.

Tugas pelaksana admin dan pembukuan keuangan

a) Melakukan pencatatan transaksi keuangan yang meliputi

pendapatan maupun pengeluaran

b) Melakukan kas opname atas posisi Kas Harian

c) Memastikan semua transaksi telah tercatat di dalam buku

harian, buku besar pemasok dan buku besar umum

d) Menyapkan rekening pendapatan dan lembaran neraca saldo

Tugas pelaksana teller

a) Menerima setoran tabungan, deposito berjangka, dan angsuran

kredit

b) Menyetorkan uang setoran kredit, tabungan, dan deposito ke

c) Mencatat transaksi penerimaan dan pengeluaran kas ke dalam

buku kas teller harian

d) Membayarkan pengeluaran kas atas biaya-biaya atau

pembelian barang atas persetujuan

Tugas pelaksana customer service

a) Melayani nasabah dalam membuat buku tabungan.

b) Mengarahkan nasabah dalam mengisi formulir pembukuan

rekening.

c) Merekap formulir pembukuan rekening

d) Memberi informasi dan menjual produk Bank Sumut.

e) Menjaga hubungan dengan nasabah.

D. Kinerja Terkini

Kinerja usaha terkini adalah sebuah proses umtuk menetapkan apa yang

harus dicapai, bagaimana pendekatannya untuk mengelola dan pengembangan

manusia melalui suatu cara yang dapat meningkatkan kemungkinan bahwa

sasaran akan dapat dicapai dalam suatu jangka waktu tertentu baik jangka panjang

maupun jangka pendek.

Adapun kinerja usaha yang dilakukan dari PT. Bank Sumut KCP Pasar

Halat Medan, bila dilihat dari struktur organisasinya sudah cukup baik. Struktur

organisasi perusahaan ini pada dasarnya mengandung penetapan batas-batas

tugas, wewenang, dan tanggung jawab dari masing-masing karyawan perusahaan.

Bank juga sudah baik dalam pelayanannya terhadap nasabah yakni dalam

Sehubungan dengan itu PT. Bank Sumut KCP Pasar Halat, dalam

melakukan aktivitas operasi perusahaan yakni dalam penyaluran kredit sudah

baik. Hal ini dapat dilihat dari jenis kredit yang diberikan bank kepada masyarakat

atau nasabah. Pelaksana pemberian kredit yang ada selama ini berjalan dengan

baik karena bank selama ini berusaha untuk menyalurkan kredit kepada

masyarakat atau nasabah yang membutuuhkan kredit tersebut. Bank juga tidak

membeda-bedakan setiap nasabah yang datang. Artinya dalam memberikan

pelayanan kepada masyarakat atau nasabah terutama dalam penyaluran kredit

bank sudah baik. Sehingga bank dalam menyalurkan kreditnya selalu bertindak

sesuai dengan peraturan ataupun ketentuan-ketentuan yang berlaku yang ada di

bank tersebut.

Sebagaimana diketahui bahwa tujuan pemberian kredit tidak boleh terlepas

dari tuuan perbankan dalam pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan pertumbuhan ekonomi stabilitas nasional kearah

15

PEMBAHASAN

A. PENGERTIAN KREDIT

Dalam bahasa latin kredit disebut “credere” yang artinya percaya.

Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit

yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian. Sedangkan

bagi si penerima kredit berarti menerima kepercayaan, sehingga mempunyai

kewajiban untuk membayar kembalii pinjaman tersebut sesuai dengan jangka

waktunya.

Menurut Pasal 1 angka 11 UU Nomor 10 Tahun 1998 tentang perubahan

atas UU Nomor 7 Tahun 1992 tentang perbankan :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga.”

Dari pengertian diatas dapat disimpulkan bahwa kredit dapat berupa uang

atau tagihan yang nilainya dapat diukur dengan uang. Adanya kesepakatan antara

bank (kreditur) dengan pihak nasabah atau penerima kredit (debitur), bahwa

mereka sepakat sesuai dengan perjanjian yang telah dibuatnya. Perjanjian kredit

itu sendiri mencakup hak dan kewajiban masing-masing pihak, termasuk jangka

B. UNSUR-UNSUR KREDIT

Di dalam pemberian kredit terdapat unsur-unsur yang terkandung

didalamnya. Adapun unsur-unsur kredit tersebut adalah sebagai berikut :

a. Kepercayaan

Merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang

diberikan (baik berupa uang, barang atau jasa) benar-benar diterima

kembali dimasa yang akan datang sesuai dengan jangka waktu kredit. Asas

kepercayaan merupakan dasar utama yang melandasi dan menjadi alasan

mengapa suatu kredit dapat diberikan.

b. Kesepakatan

Kesepakatan yang dituangkan dalam suatu perjanjian dimana

masing-masing pihak yakni pihak bank dan pihak nasabah menandatangani hak

dan kewajibannya masing-masing.

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu pengembalian

tertentu, jangka waktu ini mencakup masa pengetahuan kredit yang telah

disepakati.

d. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan

memungkinkan suatu resiko tidak tertagihnya atau macetnya pemberian

suatu kredit. Semakin panjang suatu jangka waktu kredit, maka semakin

e. Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas

pemberian kredit. Dalam bank jenis konvensional balas jasa kita kenal

dengan nama bunga. Disamping balas jasa dalam bentuk bunga bank juga

membebankan kepada nasabah biaya administrasi kredit yang juga

merupakan keuntungan bank.

C. TUJUAN DAN FUNGSI KREDIT

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak

dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Didalam praktiknya

tujuan pemberian suatu fasilitas kredit adalah sebagai berikut :

1. Mencari laba

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan.

Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh

bank sebagai balas jasa dan administrasi kredit yang dibebankan oleh

nasabah. Oleh karena itu sangat penting untuk kelangsungan hidup bank

mengingat biaya operasional bank juga relatif cukup besar.

2. Membantu usaha nasabah

Membantu usaha nasabah yang memerlukan dana, baik dana untuk

investasi maupun dana untuk modal kerja merupakan tujuan pemberian

kredit.

3. Membantu pemerintah

Tujuan untuk membantu pemerintah dapat dilaksanakan melalui

jasa keuangan kredit suatu perbankan yang disalurkan berarti adanya

kucuran dana dalam peningkatan pembangunan diberbagai sektor,

terutama sektor riil.

Secara garis besar keuntungan bagi pemerintah dengan semakin

meningkatnya pemberian kredit oleh dunia perbankan yaitu penerimaan pajak,

membuka kesempatan kerja, meningkatkan jumlah barang dan jasa, dan

meningkatkan devisa suattu negara.

Selain tujuan kredit yang telah dipaparkan dalam uraian diatas kredit juga

memiliki fungsi yang sangat luas antara lain sebagai berikut :

a) Meningkatkan daya guna asing

Apabila uang yang kita miliki disimpan dirumah tidak akan

menghasilkan sesuatu yang berguna, namun apabila diberikan untuk

kredit uang itu akan berguna untuk menghasilkan barang dan jasa bagi

si penerima kredit.

b) Untuk meningkatkan peredaran lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari

suatu wilayah ke wilayah lainnya, sehingga suatu daerah yang

kekurangan uang dengan memperoleh kredit maka daerah tersebut akan

memperoleh tambahan uang dari daerah lainnya.

c) Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur

untuk mengolah barang yang semula tidak berguna menjadi berguna

d) Meningkatkan peredaran barang

Kredit dapat pula menabah atau memperlancar arus barang dari suatu

wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari

suatu wilayah ke wilayah lainnya bertambah atau kredit dapat pula

meningkatkan jumlah barang yang beredar. Kredit dapat meningkatkan

peredaran barang biasanya untuk kredit perdagangan ekspor impor.

e) Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas

ekonomi, karena dengan adanya kredit yang diberikan akan menambah

jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula

membantu mengekspor barang dari dalam negeri keluar negeri sehingga

dapat meningkatkan devisa negara.

f) Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan

berusaha, terlebih si nasabah yang modalnya sedikit. Dengan

memperoleh kredit nasabah bergairah untu dapat memperbesar atau

memperluas usahanya.

g) Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan apabila digunakan untuk

membuat atau memperluas suatu usaha akan menambah tenaga kerja,

mengurangi pengangguran, dan meningkatkan pendapatan.

h) Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling

D. JENIS- JENIS KREDIT

Beragamnya jenis usaha dikalangan masyarakat mengakibatkan beragamnya

jenis kredit. Klasifikasi jenis ini ditujukan untuk mencapai sasaran dan tujuan

tertentu. Secara umum ada berbagai jenis-jenis kredit yang dilihat dari beberapa

segi yaitu sebagai berikut :

1. Dilihat dari segi kegunaan

a. Kredit investasi

Merupakan kredit jangka panjang yang biasanya digunakan untuk

keperluan perluasan usaha atau membangun proyek/pabrik baru atau

untuk keperluan rehabilitasi.

b. Kredit modal kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan

produksi dalam operasionalnya. Sebagai contoh kredit modal kerja

diberikan untuk membeli bahan baku, membayar gaji atau biaya-biaya

lainnya.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit yang diberikan untuk menghasilkan barang dan jasa.

Sebagai contohnya kredit untuk membangun pabrik yang akan

menghasilkan barang.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Sebagai

contoh kredit untuk perumahan kredit mobil pribadi, kredit perabotan

c. Kredit perdagangan

Merupakan kredit yang diberikan kepada pedagang dan digunakan

untuk membiayai aktivitas perdagangannya seperti untuk membeli

barang dagangan yang pembayarannya diharapkan dari hasil

penjualan barang dagangan tersebut. Kredit ini sering diberikan

kepada suplier atau agen-agen perdagangan yang akan membeli

barang dalam jumlah besar. Contohnya kredit ekspor dan impor.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun

sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk

keperluan modal kerja.

b. Kredit jangka menengah

Merupakan kredit yang memiliki jangka waktu berkisar antara1 tahun

sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk

melakukan investasi.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit

jangka panjang waktu pengembaliannya diatas 3 tahun atau 5 tahun.

Seperti kredit perumahan.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan. Jaminan

jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi

minimal senilai jaminan atau untuk kredit tertentu jaminan harus

melebihi jumlah kredit yang diajukan si calon debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang

tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha,

karakter serta loyalitas atau nama baik si calon debitur selama

berhubungan dengan bank atau pihak lain.

5. Dilihat dari segi sektor usaha

a. Kredit pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau

pertanian. Sektor usaha pertanian dapat berupa jangka panjang

maupun jangka pendek.

b. Kredit peternakan

Merupakan kredit yang diberikan untuk sektor peternakan baik jangka

panjang maupun jangka pendek. Untuk jangka pendek misalnya

peternakan ayam dan jangka panjang misalnya ternak sapi.

c. Kredit Industri

Merupakan kredit yang diberikan untuk membiayai industri, baik

industri kecil, industri menengah, atau industri besar.

d. Kredit pertambangan

Merupakan kredit yang diberikan kepada usaha tambang. Jenis usaha

ambang yang dibiayai biasanya dalam jangka panjang. Seperti

e. Kredit perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian

perumahan dan biasanya berjangka waktu panjang.

E. ALASAN NASABAH DALAM MENGAMBIL KEPUTUSAN KREDIT

1. Income Smooting

Income Smooting biasa terjadi karena adanya GAP antara pendapatan dan

pengeluaran. Biasanya terjadi pada mereka yang mendapatkan penghasilan

pada masa tertentu (tidak rutin) seperti petani yang tidak akan punya uang

sampai musim panen datang padahal kebutuhan akan uang tetap berjalan

dari bulan-ke bulan. Pada saat musim tanam berikutnya petani sangat

memerlukan uang untuk persiapan masa tanam. Dengan alasan inilah

mereka mengajukan kredit/pinjaman kepada bank.

2. Cash Flow Injection

Cash flow Injection adalah kebutuhan akan dana dalam jangka waktu

pendek yang biasa terjadi karena adanya peluang usaha/bisnis lain di luar

usaha/bisnis yang saat ini telah dijalani, sehingga diperlukan modal

tambahan atau dana secara cepat dalam waktu singkat. Kredit/pinjaman

yang digunakan untuk keperluan ini biasanya hanya digunakan dalam

waktu singkat sesuai dengan keperluan saat itu.

3. Emergency Relief

Menjadi cadangan keuangan (emergency) relief, yaitu untuk mengetahui

kebutuhan mendadak akibat even risk (musibah keluarga, sakit, bencana

Kasus Kredit/Pinjaman dengan dasar ini menjadi penting mengingat

masyarakat miskin umumnya tidak memiliki tabungan yang memadai atau

asuransi.

4. Asset Building

Menyiapkan dana untuk kebutuhan jangka panjang. Tujuan

kredit/pinjaman ini biasanya digunakan untuk membeli aktiva tetap

(peralatan rumah tangga, kendaraan, properti dan lainnya) yang memiliki

nilai ekonomi tinggi. Pada saatnya nanti, aset-aset tersebut dapat

dikonversikan kembali menjadi uang.

5. Saving Down

Saving Down, yaitu mengkonfirmasikan pinjaman menjadi tabungan

sebagai dana cadangan. Tujuannya untuk dapat digunakan sewaktu-waktu

bagi berbagai macam keperluan. Orang yang memerlukan kredit/pinjaman

dengan tujuan ini biasanya pada waktu itu belum membutuhkan uang

namun bunga kredit saat itu sangat murah dan ada kemungkinan bunga

kredit di masa mendatang (masa dimana uang diperlukan) bunga kredit

mnjadi lebih tinggi sehingga nasabah tersebut mengambil kredit pada saat

itu. Dan menjadi pertimbangan nasabah adalah tingkat suku bunga kredit

pada suatu bank

F. KETENTUAN DAN PERTIMBANGAN DALAM PENYALURAN KREDIT

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin

dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinantentang

nasabahnya. Untuk menimbulkan suatu kepercayaan kepada nasabah setelah

dilakukan pendekatan antara pihak bank dan penerima kredit.

Syarat-Syarat Dalam Penyaluran Kredit

Menurut Kasmir (2002:117)

Jika nasabah ingin menggunakan fasilitas kredit, maka pihak bank akan

melakukan penilaian kredit terlebih dahulu. Analisis kredit tahap yang paling

menentukan dalam pengambilan keputusan kredit. menilai kelayakan

dokumen-dokumen pengajuan permohonan kredit dan penentuan layak atau tidak

permohonan kredit calon debitur. Analisis kredit yang dilakukan dengan

menggunakan prinsip teknik 5C yaitu :

1. Character (watak)

Karakter pemohon kredit dapat diperoleh dengan cara mengumpulkan

informasi dari referensinasabah dan bank-bank lain tentang perilaku,

kejujuran, pergaulan, dan ketaatnya memenuhi pembayaran transaksi.

Karakter yang baik jika ada keinginan untuk membayar kewajibannya.

2. Chapacity (kemampuan)

Kemampuan calon debitur perlu dianalisis apakah ia mampu memimpin

perusahaan dengan baik dan benar. Jika ia mampu memimpin perusahaan,

ia akan dapat membayar pinjaman sesuai dengan perjanjian dan

perusahaannya tetap berdiri.

3. Capital (modal)

Modal dari calon debitur harus dianalisis mengenai besar dan struktur

4. Condition (kondisi)

Analisis terhadap aspek ini meliputi analisis terhadap variabel makro yang

melingkupi perusahaan baik regional, nasional, maupun internasional.

5. Collateral (jaminan)

Penilaian ini meliputi peniilaian terhadap jaminan yang diberikan sebagai

pengaman kredit yang diberikan bank. Penilaian tersebut meliputi

kecenderungan nilai jaminan dimasa depan dan tingkat kemudahan

mengkonversikan menjadi uang tunai. Penilaian suatu kredit dapat

dilakukan dengan analisis 7P dengan unsur penilaian sebagai berikut :

1. Personality

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya

sehari-hari maupun kepribadian masa lalu. Penilaian personality mencakup

sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi

suatu masalah dan menyelesaikannya.

2. Party

Mengklasifikasin nasabah kedalam klasifikasi tertentu berdasarkan

modal, loyalitas, serta karakternya. Nasabah yang digolongkan

kedalam golongan tertentu akan mendapatkan fasilitas yang

berbedadari bank.

3. Purpose

Untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk

jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit

4. Prospect

Untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak dengan kata lain prospek atau sebaliknya.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit

yang telah diambil atau dari sumber mana sajadana untuk

pengembalian kredit.

6. Profitability

Untuk mengetahui bagaimana kemampuan nasabah dalam mencarri

laba. Profitability diukur dari periode ke periode, apakah akan tetap

sama atau semakin meningkat.

7. Protection

Untuk menjaga agar kredit yang diberikan mendapatkan jaminan

perlindungan, sehingga kredit yang diberikan benar-benar aman.

Perlindungan yang diberikan oleh debitur ddapat berupa jaminan

barang atau jaminan asuransi.

Adapun syarat-syarat dari barang-barang yang dapat dijadikan

jaminan memiliki kriteria sebagai berikut :

a. Memiliki harga dasar

b. Tidak dalam keadaan dijaminkan

c. Memilki bukti-bukti kepemilikan

Jaminan barang yang terdapat pada sebuah fasilitas kredit itu sendiri yyang

mengikuti harga barang dipasaran, luasnya pemasaran, jenis barang, dan sifat

barang itu sendiri.

Analisis kredit dapat dibagi menjadi dua aspek, yaitu :

a. Aspek kuantitatif, yaitu analisis tehadap angka-angka yang ditunjukan

oleh laporan keuangan. Tujuannya adalah untuk memberikan gambaran

mengenai kondisi keuangan perusahaan.

b. Aspek kualitatif, yaitu analisis terhadap bebagai faktor non-angka.

Tujuannya adalah untuk mengidentifikasiikan hal-hal yang mendukung

dan yang membahayakan debitur.

G. Kredit yang diberikan PT. Bank Sumut Kantor Cabang Pembantu Pasar Halat

1. Produk dan Jasa Kredit PT.Bank Sumut Kantor Cabang Pembantu Pasar Halat

Dalam operasinya PT. Bank Sumut Kantor Cabang Pembantu Pasar Halat

memberikan jasa-jasa bank kepada nasabah atau masyarakat yang memerlukan

modal dari bank melalui kredit yang diberikan. Adapun produk dan jasa kredit

yang ditawarkan oleh Bank Sumut KCP Pasar Halat adalah sebagai berikut :

a) Kredit Mikro SUMUT Sejahtera II (KMSS II)

Kredit Mikro SUMUT Sejahtera II adalah kredit yang diberikan untuk

debitur yang ingin menambah modal dan mengembangkan usaha. Kredit ini

dibentuk untuk melayani debitur mikro Bank Sumut dalam skala kebutuhan

Tujuan pemberian Kredit Mikro SUMUT Sejahtera II dilakukan untuk

meningkatkan akses usaha mikro yang ada di masyarakat terhadap pelayanan

kredit di Bank Sumut sertauntuk mendukung peningkatan dan perkembangan

usaha di sektor riil untuk masyarakat berpenghasilan rendah. Keunggulan dari

kredit ini proses prosedur yang mudah dan cepat, agunan lebih fleksibel seperti

surat tanah, surat keterangan usaha. Dan apabila sudah melengkapi semua

syarat yang diperlukan maka akan semakin cepat prosesnya. Dan surat

kepemilikan serta dokumen-dokumen agunan tersimpan dengan aman sehingga

pada masa kredit selesai dapat langsung diserahkan kepada debitur.

Syarat-syarat Permohonan Kredit Mikro Sumut Sejahtera adalah sebagai

berikut :

1) Surat permohonan kredit

2) Fotocopy identitas diri (KTP, Kartu keluarga, Buku Nikah, pasphoto

4x6 sebanyak 2 lembar)

3) Fotocopy surat keterangan usaha/legalitas usaha dan slip gaji bulanan

terakhir

4) Masih tercatat Sistem Informasi debitur BI

5) Memiliki izin usaha dalam menjalankan usaha minimal surat

keterangan usaha dari Camat

6) Fotocopy surat agunan (SHM, Akta Jual-beli, BPKB)

b) Kredit Usaha Rakyat (KUR)

Kredit angsuran bagi perorangan/badan usaha yang mempunyai usaha

produktif untuk memenuhi kebutuhan modal usaha,dengan tujuan untuk

Untuk dana pinjaman KUR diberikan degan plafond mulai dari Rp

20.000.000 – Rp 500.000.000. kepada debitur KUR dapat diberikan jangka

waktu maksimal 3 tahun untuk modal kerja dan 5 tahun untuk investasi.

Manfaat KUR bagi usaha mikro, kecil dan menengah adalah untuk

membantu pembiayaan yang dibutuhkan debitur untuk mengembangkan

usahanya serta penanggulangan kemiskinan dan memberi perluasan

kesempatan kerja bagi masyarakat dalam meningkatkan kesejahteraan hidup.

Syarat-syarat Permohonan Kredit Usaha Rakyat (KUR) adalah sebagai

berikut :

1) Surat permohonan kredit

2) Fotocopy identitas diri (KTP, Kartu keluarga, Buku Nikah, pasphoto 4x6

sebanyak 2 lembar

3) Fotocopy surat keterangan usaha/legalitas usaha dan slip gaji bulanan

terakhir

4) Masih tercatat Sistem Informasi debitur BI.

c) Kredit Angsuran Lainnya (KAL)

Kredit angsuran bagi perorangan atau badan usaha yang mempunyai

usaha produktif yang mempunyai penghasilan tetap untuk memenuhi

kebutuhan modal usaha, investasi dan konsumtif. Besaran plafond kredit ( <

200 juta atau > 200 juta ) jangka waktu pinjaman hingga 60 bulan. Dengan

tingkat suku bunga 16% per tahun.

Fleksibel pembayaran angsuran (pokok dan bunga) dapat dilakukan

perbulan atau persemester. Pemberian kredit diberikan untuk penggunaan

usaha atau membeli perlatan/perlengkapan usaha atau membeli kebun sehingga

memerlukan jangka waktu untuk menghasilkan (grace periode).

Manfaat KAL adalah memberikan kemudahan untuk memenuhi segala

kebutuhan debitur, baik untuk modal usaha maupun untuk pembelian

barang-barang kebutuhan yang diinginkan dengan beban angsuran yang terjangkau.

Pelunasan kredit dapat dilakukan kapan saja tanpa dibebankan bunga berjalan

selanjutnya.

Syarat-syarat Permohonan Kredit Angsuran Lainnya (KAL)

1) Surat permohonan kredit

2) Usia minmal 21 tahun atau sudah menikah sesuai dengan undang-undang

yang berlaku dan usia maksimal 70 tahun saat kredit lunas.

3) Fotocopy identitas diri (KTP, Kartu keluarga, Buku Nikah, Pasphoto 4x6

sebanyak 2 lembar suami/istri)

4) Fotocopy surat keterangan usaha/legalitas usaha dan slip gaji bulanan

terakhir

5) Masih tercatat Sistem Informasi debitur BI.

6) Fotocopy bukti kepemilikan agunan dan telah membayar PBB tahun

terakhir

2. Pengertian Kontribusi dan pertumbuhan kredit

Kontribusi berasal dari kata bahasa inggris yaitu contribute, contribution

yang maknanya adalah keikutsertaan, keterlibatan, melibatkan diri maupun

sumbangan (id.wikipedia.org/wiki/kontribusi). Berarti dalam hal ini kontribusi

individu memberikan pinjaman terhadap pihak lain demi kebaikan bersama.

Kontribusi dalam pengertian sebagai tindakan yaitu berupa perilaku yang

dilakukan oleh individu yang kemudian memberi dampak, baik positif maupun

negatif terhadap pihak lain.

Pertumbuhan merupakan proses yang mencakup pertambahan dalam arti

integrasi. Sedangkan pertumbuhan kredit merupakan kenaikan kredit atau

pertambahan jumlah kredit dari tahun ke tahun sebelumnya.

Berdasarkan pengertian kontribusi dan pertumbuhan kredit yang

dikemukakan diatas maka dapat diartikan bahwa kontribusi KAL dalam

pertumbuhan kredit adalah keterlibatan atau keikutsertaan KAL dalam

mempengaruhi pertumbuhan kredit dan seberapa besar jumlah yang diberikan

KAL dalam perumbuhan kredit.

3. Persentase dan Pertumbuhan Kredit PT. Bank Sumut Kantor Cabang Pembantu Pasar Halat

Data penulisan Tugas Akhir ini data yang dimiliki penulis adalah jumlah

masing-masing kredit selama tiga tahun terakhir (2012-2014). Data ini diperoleh

dari Bank Sumut Kantor Cabang Pembantu Pasar Halat. Adapun data yang

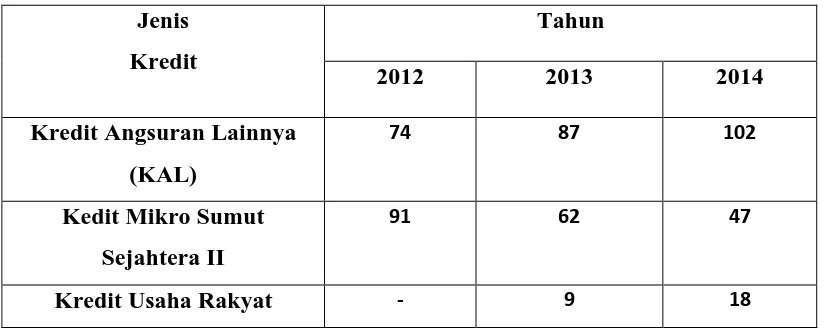

Tabel 3.1

Jenis kredit Pada PT. Bank Sumut Kantor Cabang Pembantu Pasar Halat Tahun 2012-2014

Rp.1.537.587.000 Rp.2.528.243.000 Rp.1.519.000.000

Kredit Usaha

Rakyat (KUR) Rp.49.473.000 Rp.1.090.000.000 Rp.1.645.000.000

Kredit Angsuran

Lainnya (KAL) Rp.3.864.998.000 Rp.8.282.000.000 Rp.9.844.655.803

Total Kredit Rp.5.452.058.000 Rp.11.900.243.000 Rp.13.003.655.803

Sumber : PT. Bank Sumut KCP Pasar Halat Medan

Dari data diatas telah terlihat bahwa dalam kurun waktu tiga tahun

penyaluran kredit semakin meningkat. Pada tahun 2012 total kredit yang

diberikan sebanyak Rp.5.452.058.00, pada tahun 2013 total kredit yang diberikan

sebanyak Rp. 11.900.243.000, dan mengalami peningkatan kembali pada tahun

2014. Pemberian kredit KAL terlihat paling meningkat dibandingan KMSS II dan

KUR.

Untuk mendapatkan kontribusi KAL dibutuhkan total seluruh kredit yang

disalurkan PT. Bank Sumut KCP Pasar Halat periode 2012-2014, maka dapat

dicari dengan rumus sebagai berikut :

Persentase KMSS II per tahun =JumlahKMSSII

TotalKredit

x100%

Tahun 2012 = Rp. 1.537.587.000 x 100 % = 28.20% Rp. 5.452.058.000

Tahun 2014 = Rp. 1.519.000.000 x 100% = 11.68% Rp.13.003.655.803

Persentase KUR per tahun =JumlahKUR

TotalKredit

x100%

Persentase KAL per tahun= JumlahKAL

TotalKredit

x100%

Setelah dilakukan perbandingan persentase kontribusi masing-masing

kredit maka dibawah ini adalah hasil tabel perhitungan kontribusi kredit setiap

tahunnya.

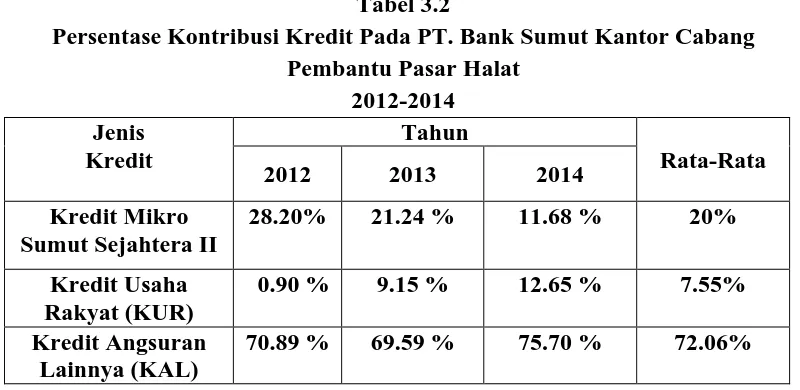

Tabel 3.2

Untuk mengetahui pertumbuhan jumlah masing-masing kredit pada PT.

Bank Sumut Kantor Cabang Pembantu Pasar Halat Medan maka dilakukan

perhitungan terhadap jumlah masing-masing kredit dari tahun ke tahun dengan

menggunakan rumus :

Pertumbuhan = Jumlahdanatahunyangdiamati −JumlahTahunSebelumnya

Jumlahdanatahunsebelumnya x 100%

Pertumbuhan KMSS II :

Tahun 2013 = Rp.2.528.243.000 - Rp.1.537.587.000 x 100% = 6,44 %

Tahun 2013 = Rp.11.900.243.000 - Rp.5.452.058.000 x 100% = 11,42 % Rp.5.452.058.000

Tahun 2014 =Rp.9.844.655.803 - Rp.8.282.000.000 x 100% = 18,86 % Rp.8.282.000.000

Tabel 3.3 Pertumbuhan Kredit

PT. Bank Sumut Kantor Cabang Pembantu Pasar Halat Jenis

Kredit

TAHUN

2013 2014

Kredit Mikro Sumut Sejahtera II

(KMSS II) 6,44 -3,99

Kredit Usaha Rakyat (KUR) -2,10 5,01

Pada tabel pertumbuhan pada PT. Bank Sumut KCP Pasar Halat, Kredit

Mikro Sumut Sejahtera (KMSS II) pada tahun 2013 sebesar 6,44%, dan

mengalami penurunan di tahun 2014 sebesar -3,99%. Kredit Usaha Rakyat (KUR)

ditahun 2013 sebesar 2,10%, dan mengalami kenaikan pada tahun 2014 sebesar

5,01%. Kredit Angsuran Lainnya (KAL) pada tahun 2013 sebesar 11,42% dan

pada tahun 2014 mengalami kenaikan sebesar 18,86%.

H. Kontribusi Kredit Angsuran Lainnya (KAL) dalam pertumbuhan kredit Pada PT. Bank Sumut Kantor Cabang Pembantu Pasar Halat

Pada bab sebelumnya sudah dipaparkan pengertian, tujuan, syarat-syarat

permohonan kredit pada PT. Bank Sumut Kantor Cabang Pembantu Pasar Halat.

Dari paparan tersebut dapat dilihat perbedaan dari masing- masing kredit. Pada

tabel 1.2 persentase kontribusi kredit pada PT. Bank Sumut Kantor Cabang

Pembantu Pasar Halat yang paling besar adalah KAL yaitu sebesar 72.06%,

sedangkan KMSS II sebesar 20%dan KUR sebesar 7.55%. Pertumbuhan Kredit

Angsuran Lainnya (KAL) pada tahun 2013 sebesar 11, 42%. Pada tahun 2014

18,86% hal itu berarti KAL mengalami peningkatan paling besar di tahun 2014.

Dengan tingginya persentase KAL membuktkan bahwa KAL memberikan dana

terbesar bagi PT. Bank Sumut Kantor Cabang Pembantu Pasar Halat.

KAL memiliki kontribusi yang paling besar karena disebabkan beberapa

faktor yaitu :

1. KAL ditujukan untuk masyarakat umum. Siapa saja berhak mengajukan

2. KAL sudah mencakup seluruh kredit baik yang bersifat investasi, modal

kerja dan konsumtif sehingga nasabah memilki banyak pilihan untuk

menentukan penggunaan kreditmya.

3. KAL memiliki istilah grace periode dimana nasabah diberikan tenggang

waktu untuk menunda pembayaran pokok. Grace periode diberikan pada

debitur yang penggunaan kreditnya untuk tujuan investasi sehingga

38

Berdasarkan dari hasil yang telah dianalisis pada bab-bab sebelumnya,

maka dapat ditarik beberapa kesimpulan penting dan memberikan saran yang

mungkin akan berguna bagi sejumlah pihak, khususnya pihak perusahaan.

A. Kesimpulan

1. PT. Bank Sumut merupakan sebuah perusahaan yang bergerak dibidang

jasa perbankan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan dana tersebut kepada masyarakat. Sedangkan

PT Bank Sumut Kantor Cabang Pembantu Pasar Halat adalah suatu

lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa

serta berfungsi sebagai penghimpun dana dari masyarakat, yang dibawahi

oleh 1 (satu) kantor cabang dan dibawahi dan diawasi oleh 1 (satu) kantor

pusat.

2. Susunan dalam struktur organisasi pada PT. Bank Sumut KCP Pasar Halat

Medan secara keseluruhan sudah cukup baik. Dimana setiap petugas

ataupun pegawai diberikan wewenang dan tanggung jawab untuk

melaksanakan tugas yang diberikan kepadanya.

3. Jenis-jenis kredit yang disalurkan oleh PT. Bank Sumut KCP Pasar Halat

adalah Kredit Mikro Sumut Sejahtera II, Kredit Usaha Rakyat (KUR), dan

Kredit Angsuran Lainnya (KAL)

4. Kontribusi KAL dalam pertumbuhan kredit pada PT. Bank Sumut lebih

banyak diminati. Hal ini disebabkan persyaratan pada KAL lebih mudah

5. Naik ataupun turunnya pertumbuhan kredit pada PT. Bank Sumut KCP

Pasar Halat disebabkan persaingan tingkat suku bunga antar bank yang di

berikan kepada debitur. Hal ini yang membuat debitur berpikir untuk

melakukan kredit.

B. Saran

1. Kepada pihak PT. Bank Sumut khususnya KCP Pasar Halat sebagai

perusahaan yang bergerak dalam bidang perbankan hendaknya lebih

meningkatkan sistem pelayanan yang diberikan kepada nasabah. PT. Bank

Sumut KCP Pasar Halat lebih meningkatkan pelayanan dengan cara

memberikan kemudahan dalam penyaluran kredit dan jasa keuangan

lainnya pada masyarakat. PT. Bank Sumut diharapkan melakukan

penilaian yang lebih ketat terhadap jaminan yang diterima agar tingkat

pengembalian sesuai dengan yang ditargetkan perusahaan. Pihak PT. Bank

Sumut KCP Pasar Halat harus benar-benar menerapkan prinsip 5C dan

menindak tegas petugas bank yang berusaha menyalahgunakan

prisip-prisip teknik analisis kredit untuk melakukan praktek kolusi.

2. Kepada pihak nasabah sebaiknya mempelajari dan memahami lebih dalam

tentang prosedur pemberian kredit dan tahapan-tahapan dalam melakukan

analisis kredit. nasabah juga harus mempertimbangkan kemampuan

ekonomisnya dalam proses pembayaran kredit agar terhindar dari

ketidaklancaran dalam siklus pembayaran yang pada akhirnya

menimbulkan kredit macet. Nasabah hendaknya menanyakan informasi

yang lebih jelas kepada pihak PT. Bank Sumut KCP Psar Halat Medan

Arikunto Suharsimi, Prosedur Penelitian, Rineka Cipta, 2010.

Chalik, Thomas Suyatno, Dasar-Dasar Perkreditan, Gramedia Pustaka Jakarta 2010.

Kasmir, Dasar-Dasar Perbankan, Rajagrafindo, Jakarta 2002.

Kasmir, Bank dan Lembaga Keuangan Lainnya, Rajagrafindo Persada Jakarta 2012

Kasmir, Manajemen Perbankan, Rajagrafindo Persada, Jakarta 2000

Rahman, Hukum Bisnis, Usu Press, Medan 2012

Rivai, Kredit Manajemen, Rajagrafindo Persada, Jakarta 2006

Susilo, Triandaru, Bank dan Lembaga Keuangan Lain, Salemba Empat Jakarta 2000

Sahyunan, Manajemen Keuangan Perencanaan, analisis dan pengendalian, Usu Press,Medan 2013