ANALISIS KREDIT MIKRO BERBASIS SUMUT SEJAHTERA II PADA PT. BANK SUMUT KCP MANDALA BY PASS

TUGAS AKHIR

Diajukan Oleh:

SANDRA GUSRIANI 112101091

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

ii

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SANDRA GUSRIANI

NIM : 112101091

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS KREDIT MIKRO BERBASIS SUMUT SEJAHTERA II PADA PT. BANK SUMUT KCP. MANDALA BY PASS

Tanggal:………2014 DOSEN PEMBIMBING

Fadli, SE, M.Si

NIP.198106282008011012

Tanggal:………2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si

NIP. 197411232000122001

Tanggal:………2014 DEKAN FAKULTAS EKONOMI

Prof. Dr. Azhar Maksum, SE, MEc.Ac, Ak

Alhamdulillah, penulis panjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nyalah penulis dapat menyelesaikan tugas akhir ini.

Tugas akhir ini disusun untuk memenuhi salah satu syarat untuk menyelesaikan program pendidikan pada Fakultas Ekonomi dan Bisnis Program Studi Diploma III Keuangan Universitas Sumatera Utara. Untuk memenuhi persyaratan tersebut penulis mengadakan penelitian pada PT. Bank SUMUT KCP Mandala By Pass. Dengan judul ”ANALISIS KREDIT MIKRO BERBASIS SUMUT SEJAHTERA II PADA PT. BANK SUMUT KCP MANDALA BY

PASS”.

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak atas bantuan, bimbingan dan dorongan yang penulis terima kasih anatara lain kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Seluruh Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah bersusah payah dan tulus ikhlas memberikan pendidikan dan bimbingan kepada penulis selama dibangku perkuliahan.

5. Bapak Pemimpin PT. BANK SUMUT CAPEM MANDALA BY PASS yaitu Bapak Azan Samarudi Siregar S.P dan para Pegawai nya yang telah memberikan kesempatan untuk melakukan magang dan riset, khususnya kepada Bapak Roy Barnard BS yang telah memberikan bantuannya selama penulis melaksanakan riset.

6. Teristimewa kepada kedua orang tuaku tercinta Suryani dan Syaiful Bahri, kakakku tercinta Novi Susanti yang telah rela berkorban moril maupun materil dengan ikhlas memberikan doa, semangat, memberi nasihat, dan dorongan kepada penulis sehingga dapat mencapai apa yang dicita-citakan.

7. Seluruh rekan-rekan mahasiswa stambuk 2011 grup B, khususnya Silfani Zakia, Visti Nurhidayati, dan Trie Fella Yudha Nst.

8. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu dan mendukung dalam penyelesaian tugas akhir ini.

Penulis tidak henti-hentinya bersyukur kepada Allah SWT karena atas ridho-Nya tugas akhir ini dapat diselesaikan dan semoga segala kebaikan yang telah diberikan kepada Penulis dibalas oleh Allah SWT. Amin.

Wassalamualaikum. Wr. Wb

Medan, Juni 2014 Penulis

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

DAFTAR TABEL ……… vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN ... 8

A. Sejarah Perusahaan .... ... 8

B. Visi dan Misi ... 11

C. Jenis Usaha / Kegiatan ... 11

D. Struktur Organisasi ... 12

E. Job Description ... 14

F. Kinerja Usaha Terkini ... 17

BAB III PEMBAHASAN ……….….. 19

A. Pengertian Kredit ……… 19

B. Unsur-unsur Kredit ……… . 20

C. Prosedur Pemberian Kredit ………. 21

D. Syarat-syarat Kredit ………... 24

G. Jenis-jenis Kredit ……….. .. 31

H. Kredit Mikro Sumut Sejahtera II………. 42

I. Perencanaan Kredit Mikro Sumut Sejahtera II dan Realisasinya …... 47

BAB IV PENUTUP ……… .... 50

A. Kesimpulan ……… . 50

B. Saran ……….. . 51 DAFTAR PUSTAKA

DAFTAR TABEL

A. Latar belakang Masalah

Pertumbuhan ekonomi suatu negara dapat ditandai dengan pertumbuhan industri perbankan yang ada dalam negara tersebut. Semakin berkembang industri perbankan maka semakin baik pula pertumbuhan ekonomi negara itu sendiri. Salah satu usaha jasa yang menawarkan berbagai kebutuhan masyarakat adalah jasa pelayanan keuangan yang selain mengedepankan profesionalisme dalam pelayanan kepada masyarakat juga harus mengedepankan kepercayaan karena dapat dikatakan bahwa industri perbankan adalah industri yang menjual kepercayaan kepada masyarakat sebagai nasabahnya.

Masyarakat sebagai konsumen atau pasar yang dituju oleh industri perbankan memiliki berbagai pertimbangan dalam memilih usaha jasa perbankan yang akan digunakannya, dimana hal tersebut dapat dilihat dari faktor tingkat bunga yang ditawarkan oleh perbankan kepada masyarakat dan tingkat kenyamanan yang dirasakan oleh masyarakat dalam hal penyimpanan uang pada bank tersebut serta kemudahan dalam memperoleh pinjaman.

Faktor-faktor tersebut yang menjadi dasar pertimbangan masyarakat untuk memilih jasa perbankan, baik secara langsung maupun tidak langsung dapat membentuk loyalitas pada diri masyarakat akan bank yang dijadikan sebagai pilihan yang dipercayainya.

2

dipisahkan dari kegiatan pemerintah dalam meningkatkan sistem pemasaran kredit bagi masyarakat sehingga dapat membantu menaikan taraf hidup masyarakat. Bank adalah suatu badan yang bertujuan untuk membantu terlaksananya kebutuhan kredit baik dari alat-alat pembayaran maupun dengan uang yang diperoleh dari orang lain atau dengan jalan mengedarkan alat-alat penukar bank. Jasa yang diberikan bank adalah jasa lalu lintas peredaran uang. Melalui bank masyarakat dapat memperoleh kredit atau pinjaman uang untuk operasi yang dijalankan. Tata perbankan di Indonesia, baik mengenai organisasinya maupun strukturnya dibentuk sedemikian rupa sehingga pertumbuhan dan perkembangan organisasi suatu bank sangat tergantung pada ruang lingkup kegiatan usahanya. Sebagai salah satu cara untuk memenuhi kebutuhan dana untuk kegiatan usahanya tersebut adalah dengan menarik dana dari luar yaitu dalam bentuk kredit dari bank baik jangka pendek, menengah, maupun jangka panjang.

Terdapat berbagai kondisi yang dialami oleh perusahaan dengan tingkatan yang berbeda pada waktu dimana pembiayaan sendiri tidak mencukupi sehingga perusahaan memerlukan bantuan pembiayaan dalam bentuk kredit bank. Dalam perusahaan skala besar setelah dilakukan studi kelayakan dapat diketahui kebutuhan finansial pemilik yang belum mencukupi atas kekurangan dana tersebut maka perusahaan tersebut dapat mengajukan permohonan kredit kepada bank.

benar-benar dijiwai karena kredit harus disesuaikan dengan tujuan perbankan yang sebenarnya, dimana ditujukan untuk kesejahteraan rakyat.

Kegiatan pemasaran kredit merupakan proses pembentukan aset bank sehingga kredit merupakan aset bank yang memiliki risiko (risk asset) karena aset tersebut dikuasai pihak luar yaitu para debitur. Bank berusaha untuk mengelola aset tersebut agar kualitas risk asset tersebut menjadi sehat dalam arti produktif sehingga dapat memberikan kontribusi pendapatan yang besar bagi bank. Kualitas kredit merupakan salah satu indikator kinerja sebuah bank sehingga Bank Indonesia melalui surat keputusan direksi Bank Indonesia nomor 31/147/KEP/DIR tanggal 12 November 1998 memberikan aturan mengenai kualitas kredit.

Untuk menjaga kualitas kredit menjadi sehat dan tidak terjadi kredit bermasalah bank sebagai pemberi kredit kepada masyarakat harus melakukan analisa yang mendalam dari berbagai aspek. Salah satu aspek yang memegang peranan cukup penting dalam proses pemberian kredit adalah aspek hukum karena pemberian kredit adalah sebuah transaksi pinjam meminjam yang merupakan perbuatan hukum antara bank dan peminjamnya.

4

oleh staf yang mempunyai ruang lingkup pekerjaan dari tahap awal hingga tahapan akhir (pencairan). Adapun tujuan pemberian kredit tersebut tidak terlepas dari misi bank. Tujuan pemberian kredit untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja dalam rangka mengembangkan dan memperluas usaha nasabah. Bank harus senantiasa memperhatikan segi keamanan dari kredit yang diberikan kepada debitur. Sehingga bank terhindar dari risiko usaha bank yang merupakan tingkat kepastian mengenai pendapatan yang diperkirakan akan diterima, dalam hal ini adalah keuntungan dari bank. Risiko usaha bank ini salah satunya adalah risiko kredit yakni yang diakibatkan sebagai ketidakmampuan nasabah mengembalikan jumlah pinjaman sesuai waktu yang telah diwajibkan. Oleh karena itu bank harus memiliki kebijakan kredit yang baik, namun pada umumnya hampir semua kegiatan perekonomian masyarakat membutuhkan bank sebagai fasilitas kreditnya. Oleh karena begitu dominannya pemberian kredit bank dapat dikatakan bahwa tidak satupun usaha bisnis di dunia ini yang tidak lepas dari kredit.

Dari penjelasan diatas dapat dikatakan bahwa pemberian kredit merupakan salah satu kegiatan pokok perbankan, dimana bank mendapatkan dana dari masyarakat dan menyalurkan kembali kepada masyarakat. Peranan bank tersebut sangat penting untuk menunjang kelancaran pemberian kredit bagi pihak yang memerlukannya. Kelancaran pemberian kredit tergantung pada peranan bank itu sendiri maupun kesadaran dari pihak nasabah untuk menyelesaikan kredit sebagaimana yang telah disepakati.

Semakin tinggi tingkat pelayanan pemberian kredit oleh bank yang efisien dan efektif diharapkan dapat terpenuhinya kebutuhan dana yang diperlukan baik oleh perusahaan maupun masyarakat luas.

Bank sebagai pihak kreditor meminjamkan dana kepada perusahaan makro maupun perusahaan mikro atas dasar pihak bank percaya bahwa perusahaan tersebut mempunyai kinerja yang baik dan pendapatan yang stabil sehingga dapat mengembalikan pinjaman pokok beserta bunga dikemudian hari.

6

B. Rumusan Masalah

Kredit Mikro Sumut Sejahtera II merupakan salah satu kredit yang paling banyak diminati oleh para nasabah bank sumut dan merupakan produk andalan bank sumut. Masalah pokok yang akan dibahas dalam tugas akhir yaitu : Analisis Kredit Mikro Berbasis Sumut Sejahtera II pada PT. Bank SUMUT KCP

Mandala by Pass.

C. Tujuan Penelitian

1. Untuk mengetahui Bagaimana Prosedur Pemberian Kredit Mikro Sumut

Sejahtera II yang ditetapkan oleh PT. Bank SUMUT Kantor Cabang Pembantu

Mandala by Pass.

2. Untuk mengetahui teknis kredit yang disalurkan dan jaminan yang diminta oleh pihak bank pada Kredit Mikro Sumut Sejahtera II.

D. Manfaat Penelitian

1) Bagi Penulis

a. Untuk menambah pengalaman akan pengetahuan tentang bagaimana PT. Bank SUMUT Kantor Cabang Pembantu Mandala by Pass menerapkan Sistem Pemberian Kredit khususnya Kredit Mikro Sumut Sejahtera II. b. Sebagai pengalaman yang cukup berharga bagi peneliti untuk

mengimplementasikan berbagai teori yang berkaitan dengan penelitian. c. Penelitian ini diharapkan dapat digunakan sebagai bahan referensi dan

2) Bagi Perusahaan

a. Sebagai bahan pertimbangan pihak Bank SUMUT dalam menentukan kebijakan yang tepat dalam melayani nasabah yang akan menggunakan jasa yang di tawarkan.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

Terbitnya Peraturan Pemerintah (PP) Nomor 1 Tahun 1995 adalah merupakan tonggak awal berdirinya Bank Pembangunan Daerah (BPD) diseluruh Indonesia. Peraturan Pemerintah tersebut menyatakan bahwa di daerah-daerah Provinsi dapat didirikan Bank Pembangunan Daerah.

Berdirinya perusahaan Bank pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas dengan nama BPDSU. Pada tahun 1962 berdasarkan Undang-Undang Nomor 13 tahun1962 tentang ketentuan pokok Bank Pembangunan Daerah Tingkat l Sumatera Utara Nomor 5 Tahun 1965. Modal dasar pada saat itu sebesar Rp. 100 juta dan sahamnya dimiliki oleh pemerintah Daerah Tingkat II se-Sumatera Utara.

Pada tanggal 16 April 1999 berdasarkan peraturan Daearah Tingkat I Sumatera Utara No.2 Tahun 1999 bentuk badan dirubah kembali menjadi perseroan terbatas dengan nama Bank SUMUT. Perubahan tersebut dituangkan dalam Akte Pendirian Alina Hanum Nasution SH, dan telah mendapat pengesahan dari mentri Kehakiman Republik Indonesia dibawah Nomor C-8224 HT.01.01 TH 99 serta diumumkan dalam berita Negara Republik Indonesia Nomor 54 tanggal 6 juli 1999.

10

seperti dimaksudkan pada undang-undang nomor 7 tahun 1992, tentang perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998.

pendidikan S-2 diluar negeri. Untuk jurusan human resource (SDM) sebanyak 2 orang, teknologi informatika (IT) sebanyak 2 orang dan treasury and finance sebanyak 2 orang.

B. Visi dan Misi Perusahaan

1. Visi

Menjadi Bank andalan dalam membantu membangun dan mendorong pertumbuhan ekonomi dan pembangunan daerah disegala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup masyarakat umumnya dan rakyat Indonesia pada khususnya.

2. Misi

Mengelola dana Pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance.

C. Jenis Usaha / Kegiatan

Pada umumnya bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat serta memberikan jasa-jasa bank lainnya.

12

Adapun kegiatan daripada Bank SUMUT KCP Mandala by Pass Medan antara lain menghimpun dana dari masyarakat dalam bentuk simpanan giro, simpanan tabungan dan simpanan deposito. Bank SUMUT KCP Mandala by Pass Medan juga menyalurkan dana ke masyarakat dalam bentuk kredit seperti kredit umum, kredit pensiunan, kredit angsuran lainnya, kredit peduli usaha mikro dan berbagai kredit lainnya. Bank SUMUT KCP Mandala by Pass Medan juga memberikan jasa-jasa lainnya seperti kliring, inkaso dan transfer kiriman uang, bank garansi, pembayaran tagihan telepon, safe deposit box dan lain-lain.

D. Struktur Organisasi

STRUKTUR ORGANISASI PT. BANK SUMUT

KANTOR CABANG PEMBANTU KELAS III

MANDALA BY PASS

Gambar 2.1 struktur organisasi bank sumut KCP Mandala by Pass Sumber: PT. Bank Sumut KCP Mandala by Pass 2014

WAKIL PIMPINAN ROY BARNARD BS

PIMPINAN CAPEM

AZAN SAMARUDI SIREGAR

b. Analisis Kredit

c. Adm. Kredit

II. ALWAN SUDARSO :

AOSS II

III. YUDI PRABOWO :

a. Verifukasi

b. Transfer Kriling

14

E. Job Description / Uraian Tugas

Tugas Pimpinan Kantor Cabang Pembantu Mandala:

a) Memimpin, mengkoordinasi, dan mengawasi serta melakukan penilaian terhadap kinerja karyawan.

b) Membina dan mengarahkan kegiatan pelayanan kepada nasabah penggunaan teknologi informasi, administrasi kredit, dan pengelolaan likuiditas dan serta memantau dan menegndalikan kegiatan-kegiatan tersebut.

c) Membina dan mengarahkan kegiatan menghimpun dana, menyalurkan kredit pemasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku berdasarkan kebijakan direksin pada perencanaan kerja bank serta memantau dan melaksanakan kegiatan-kegiatan tersebut.

d) Membina dan mengarahkan penyusunan rencana kerja tahunan jangka menengah dan jangka panjang untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui.

e) Melakukan evaluasi atas performance dan memberikan pengarahan dalam program-program untuk melakukan performance sesuai target yang ditetapkan direksi.

f) Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana dan pengusaha-pengusaha swasta dan pemerintah, yayasan, dan lain-lain.

g) Memimpin kegiatan kelompok pemutus kredit sesuai dengan kebutuhan yang berlaku.

h) Membimbing, mengarahkan, dan memonitor upaya penyelesaian kredit non liner.

Tugas Wakil Pimpinan Kantor Cabang Pembantu Mandala: a) Memberikan saran dan pertimbangan kepada Pimpinan KCP.

c) Membantu pemimpin cabang dalam mengevaluasi dan meningkatkan performance KCP.

d) Melakukan upaya peningkatan pelayanan kepada nasabah.

e) Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisis serta memberikan saran antisipasi untuk tindak lanjutnya.

f) Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan operasional KCP termasuk Kantor Kas Bank dan Kas Mobil.

g) Mengatur kebutuhan likuiditas Kantor Cabang setiap harinya.

h) Membantu Pimpinan Cabang dalam menjalani dan meningkatkan hubungan dengan mengawasi masyarakat terutama pemilik dana.

Tugas Seksi Pemasaran:

a) Melakukan transaksi/retaksasi serta pemeriksaan atas laporan transaksi/retaksasi barang agunan yang dilakukan oleh petugas transaksi.

b) Memeriksa kembali keabsenan dan kelengkapan dokumen-dokumen yang berhubungan dengan permohonan kredit.

c) Memeriksa analisa permohonan kredit yang dilakukan oleh anlisa kredit.

d) Mengajukan memorandum kepada Pimpinan Cabang/Wakil Pimpinan untuk mengajukan daftar komite pemutus kredit.

e) Meneliti laporan hasil pemantauan usaha debitur dan mengantisipasi tindak lanjutnya.

f) Melakukan pemeliharaan atas performance portofolio yang direalisir (sandi 1 dan sandi 2).

g) Mengatur penataan dan pengarsipan surat-surat masuk dan keluar, serta berkas/nota yang berhubungan dengan seksi pemasaran.

h) Mempersiapkan nilai pengajuan permohonan izin memberikan kredit ke kantor pusat apabila jumlah plafond kredit melebihi wewenang pemimpin cabang setelah mendapat persetujuan komite pemutus kredit.

i) Membuat surat panggilan/ teguran peringatan kepada debitur yang menunggak pelunasan atau pembayaran angsuran pokok dan bunga kredit dan melakukan penagihan langsung.

16

2. Mengarahkan nasabah dalam mengisi formulir pembukaan rekening. 3. Merekap formulir pembukaan rekening.

4. Member informasi dan menjual produk Bank SUMUT. 5. Menjaga hubungan dengan nasabah.

Tugas Teller:

Tugas sebagai teller adalah melayani mitra/nasabah dalam hal setoran simpanan, penarikan simpanan, pembayaran angsuran dan pemidah- bukuan.

Tugas Operasional:

1. Melakukan tutup buku hari transaksi dan mencetak rekap lampiran serta mencocokannya dengan neraca.

2. Mencetak rekening giro kredit dan seluruh data yang dibutuhkan untuk keperluan laporan, pengarsipan dan lainnya serta mendistribusikannya keseluruh unit yang memerlukan.

3. Mengkordinir pembukuan perhitungan ongkos yang masih harus dibayar pada akhir tahun buku.

4. Menyusun laporan-laporan harian, mingguan, bulanan, dan tahunan untuk kepentingan intern dan eksteren.

5. Mengatur pengadaan dan penyediaan ATK, BBC, materai dan alat-alat ligistik yang diperlukan untuk operasional bank serta menata usahanya dengan baik. 6. Mengatur pemakaian kendaraan dinas untuk keperluan antar cabang.

7. Mengawasi kegiatan keluar dan masuk izin, untuk mempersiapkan pengajian, upah,cuti,pinjaman,angsuran, dan lain-lain keperluan pegawai kantor cabang. 8. Mengatur penjilidan nota-nota dan dokumen serta menata usahakan

penyimpanan.

F. Kinerja Usaha Terkini

Kinerja Usaha adalah kemampuan kerja dan prestasi yang dicapai dari suatu perusahaan untuk mencapai tujuan dan sasaran yang ingin dicapai perusahaan tersebut. Kinerja usaha dapat dijadikan suatu alat ukur untuk melihat kesuksesan dan pertumbuhan suatu perusahaan, dimana kesuksesan dan pertumbuhan tersebut dapat dilihat dari kegiatan operasional yang dilakukan perusahaan efektif dan efisien serta kemampuan perusahaan untuk memperoleh laba sesuai yang diinginkan perusahaan.

Adapun kinerja usaha yang dilakukan dari PT. Bank SUMUT KCP Mandala by Pass Medan bila dilihat dari struktur organisasinya sudah cukup baik. Struktur organisasi perusahaan ini pada pokoknya mengandung penetapan batas-batas tugas, wewenang dan tanggung jawab dari masing-masing karyawan perusahaan. Bank juga sudah baik dalam hal pelayanan terhadap nasabah yakni dalam memberikan produk dana seperti simpanan giro, tabungan dan lain-lain serta jasa-jasa bank lainnya. Sehubungan dengan itu, PT. Bank SUMUT KCP Mandala by Pass Medan dalam melakukan aktivitas operasi perusahaan yakni dari penyaluran kredit sudah baik. Hal ini dapat dilihat dari banyaknya jenis kredit yang diberikan bank kepada masyarakat atau nasabah termasuk Kredit Mikro Sumut Sejahtera II (KMSSII).

18

yang berlaku yang ada di bank tersebut. Sebagaimana diketahui bahwa tujuan pemberian kredit tidak boleh terlepas dari tujuan perbankan dalam pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

A. PENGERTIAN KREDIT

Komaruddin Sastadipoera mendefenisikan kredit dengan berbagai cara, antara lain:

a. Kredit dianggap sebagai waktu yang diberikan untuk membayar barang atau jasa yang dijual atas kepercayaan.

b. Kredit merupakan penyediaan uang atau tagihan (yang disamakan dengan uang) berdasarkan kesepakatan pinjam-meminjam antara bank dan pihak lain yang dalam hal ini peminjam berkewajiban melunasi kewajibannya setelah jangka waktu tertentu dengan sejumlah bunga yang telah ditetapkan lebih dahulu.

c. Kredit adalah kepercayaan yang diberikan berhubungan dengan kekayaan yang diserahkan atas janji pembayaran kelak.

d. Kredit adalah dana yang tersimpan dalam perkiraan bank.

Pemberian kredit merupakan salah satu bentuk usaha yang dapat dilakukan oleh sebuah bank. Kredit merupakan pos harta terbesar. Kredit juga merupakan sumber utama pendapatan bank, sekaligus sumber risiko terbesar. Kredit diberikan kepada nasabah perorangan maupun badan usaha.

20

penerima kredit bahwa kredit yang disalurkan pasti akan kembali pokok beserta bunganya sesuai dengan perjanjian kedua belah pihak. Sedangkan bagi si penerima kredit mempunyai kewajiban untuk membayar sesuai dengan jangka waktu disertai sewa modal dan biaya-biaya yang disepakati.

Bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan memberikan nilai ekonomi (economic value) kepada seseorang atau badan usaha berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dengan debitur.

B. UNSUR-UNSUR KREDIT

a. Amanat merupakan segala sesuatu yang telah dipercayakan kepada manusia, baik yang berkaitan dengan hak dirinya maupun hak pihak lain. Bank yakin benar bahwa prestasi yang diberikan kepada para nasabah akan diterima kembali di waktu tertentu kelak.

b. Waktu, dimana dalam setiap transaksi kredit terdapat suatu periode waktu antara saat pemberian prestasi dan saat pengembaliannya. Dalam transaksi kredit terdapat tenggang waktu antara peristiwa prestasi dan kontraprestasi.

maupun risiko yang tidak disengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga nasabah tidak mampu lagi melunasi kreditnya.

d. Kesepakatan dua belah pihak. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan ini kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah pihak sebelum kredit diberikan.

e. Balas jasa merupakan keutungan atau pendapatan atas pemberian suatu kredit. Pada bank konvensional balas jasa dikenal dengan “bunga”. Disamping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

C. PROSEDUR PEMBERIAN KREDIT

Prosedur pemberian kredit adalah tahap-tahap yang harus dilalui sebelum kredit diputuskan untuk disetujui. Tujuannya adalah untuk mempermudah bank dalam menilai kelayakan suatu permohonan kredit. Adapun tahap prosedur pemberian kredit secara umum terbagi atas beberapa tahapan, yaitu:

a. Tahap Persiapan Kredit

22

debitur segera dipelajari oleh petugas bank. Untuk selanjutnya dengan segala peraturan yang telah ditetapkan bank maka diadakanlah pemeriksaan ke lokasi/perusahaan pemohon kredit yang biasanya disebut pemeriksaan “on the spot”.

b. Tahap Analisa/Penilaian Kredit

Dengan menggunakan segala bahan dan keterangan yang tersedia maka dapatlah melakukan kegiatan analisis dari permohonan kredit tersebut. Dalam hal ini dikenal beberapa formulasi, seperti pendekatan 5C, 5P, 3R, 7 Aspek Perusahaan, yang tergantung dari kebijakan masing-masing bank. c. Tahap Pemutusan

Pemutusan kredit adalah apakah suatu permohonan kredit dikabulkan ataukah ditolak berdasarkan hasil rapat kredit. Keputusan kantor cabang mengenai suatu permohonan kredit, baik berupa penolakan ataupun persetujuan pemberian kredit harus segera diberitahukan secara tertulis kepada pemohon kredit.

d. Tahap Pengikatan Jaminan

e. Tahap Realisasi

Setelah adanya keputusan dari pihak bank bahwa permohonan kredit disetujui, maka segera diberitahukan secara tertulis kepada debitur walaupun sebelumnya telah diberitahukan secara lisan ataupun telepon. Setiap ada perubahan dalam keputusan kredit baik mengenai suku bunga, jangka waktu, dan sebagainya harus pula diberitahukan secara tertulis. Segala macam akte yang telah dibuat disimpan dalam satu map yang disebut “map perjanjian kredit”. Map ini akan dikirim ke kantor pusat/ besar baik untuk kredit atas wewenang cabang maupun kantor pusat bank yang bersangkutan, dimana akte kredit/ akad kredit tersebut diberi materai secukupnya sesuai dengan peraturan yang berlaku.

f. Tahap Pengawasan

Pengawasan terhadap kredit yang diberikan oleh bank kepada nasabahnya harus dilakukan sejak saat disetujuinya sesuai permohonan kredit sampai dengan pelunasannya.

g. Tahap Penyelesaian

Tahap penyelesaian adalah tahap terakhir yang merupakan rangkaian upaya yang dilakukan oleh bank dalam menyelesaikan kredit yang diragukan atau macet setelah usaha pembinaan dan penyelamatan kredit. Oleh karena itu, bank harus mengambil tindakan dalam mengatasi kredit tersebut, seperti:

24

2. Injection, yaitu dengan cara memberikan kredit tambahan, dengan tujuan untuk mengatasi kesulitan likuiditas yang bersifat sementara. 3. Likuidasi, yaitu penyelesaian atas pinjaman dengan jalan menjual

barang-barang jaminan.

4. Campuran (mixed), yaitu kombinasi dari rescheduling, injection dan likuidasi.

5. Restructuring, yaitu dengan mengadakan perubahan pada sistem pembayaran, misalnya nasabah hanya membayar pokok saja terlebih dahulu, bunganya dibayar dibelakang.

Sedangkan untuk penyelesaiannya, ada dua cara umum yang digunakan, yaitu melalui jalur hukum, seperti melalui Pengadilan Negeri (umumnya oleh bank-bank swasta) dan melalui Badan Urusan Piutang Lelang Negara (BUPLN) bagi bank-bank pemerintah.

D. SYARAT- SYARAT PEMBERIAN KREDIT

Berdasarkan uraian yang telah dikemukakan bahwa kredit merupakan aktivitas bank yang mengandung resiko (degree of risk). Untuk memperkecil risiko yang terjadi, maka permohonan kredit harus dinilai oleh bank atas dasar syarat yang dikenal dengan 5 C yaitu:

1. Character (watak/kepribadian)

2. Capacity (kapasitas)

Pada analisis ini bank berusaha mengetahui kemampuan manajemen mengoperasikan perusahaannya sehingga dapat memenuhi segala kewajibannya terhadap bank secara rutin dan pada saat jatuh tempo. Hal ini berhubungan dengan beberapa hal yang perlu diketahui pihak bank, seperti: apakah debitur bisa memasarkan hasil produksinya, kemampuan teknologi calon debitur dalam mencegah kebocoran.

3. Capital (modal)

Analisis aspek capital ini meliputi struktur modal yang disetor, cadangan-cadangan dan laba yang ditahan dalam struktur keuangan perusahaan, yang menunjukkan tingkat risiko yang ikut dipikul oleh debitur dalam pembiayaan suatu proyek.

4. Condition (kondisi)

Analisis terhadap aspek ini meliputi analisis terhadap variabel makro yang melingkupi perusahaan baik dibagian variabel regional, nasional, maupun internasional. Variabel yang diperhatikan terutama adalah variabel ekonomi.

5. Collateral (jaminan)

26

E. JAMINAN KREDIT

Untuk melindungi uang yang dikeluarkan oleh bank lewat kredit dari resiko kerugian, maka pihak perbankan membuat pagar pengamanan berupa jaminan kredit. Jaminan kredit tersebut dapat berupa:

a. Jaminan benda berwujud, yaitu jaminan dengan barang-barang seperti: 1. Tanah

2. Bangunan

3. Kendaraan bermotor 4. Mesin-mesin/peralatan 5. Barang dagangan 6. Tanaman/kebun/sawah 7. Dan lainnya

b. Jaminan benda tidak berwujud, yaitu benda-benda yang dapat jaminan seperti:

1. Sertifikat saham 2. Sertifikat obligasi 3. Sertifikat tanah 4. Sertifikat deposito

5. Rekening tabungan yang dibekukan 6. Rekening giro yang dibekukan 7. Promes

8. Wesel

c. Jaminan orang

Maksud dari jaminan orang yaitu jaminan yang diberikan oleh seseorang yang menyatakan kesanggupan untuk menangggung segala resiko apabila kredit tersebut macet. Dengan kata lain orang yang memberikan jaminan itulah yang akan menggantikan kredit yang tidak mampu dibayar oleh nasabah.

F. PENGAWASAN KREDIT

Pengawasan aktif dilakukan dengan dengan pengawasan on the spot yaitu, ditempat usaha para debitur sehingga secara langsung akan dapat diketahui bagaimana kesadaran kondisi serta perkembangan bisnis yang dijalankan debitur. Pengawasan pasif dilakukan melalui penelitian laporan-laporan tertulis yang dilakukan debitur seperti laporan keadaan keuangan (dari neraca dan laba/rugi). Laporan penyaluran keuangan (dari mutasi rekening pinjaman), laporan aktivitas (dari keadaan stok dan perkembangan usaha) dan sebagainya.

28

ke bulan akan tetapi jumlah penyetoran tidak seimbang dengan perputaran keuangan perusahaan, maka bank harus meneliti kearah mana perputaran keuangannya dilakukan.

Dalam melakukan pengawasan kredit, pejabat-pejabat bank harus benar-benar dapat menguasai seni pengawasan, pejabat-pejabat pengawas harus dapat menciptakan hubungan yang harmonis dengan para debitur-nya yang dilandasi dengan pemikiran dan sikap yang saling menghormati, saling membutuhkan dan satu sama lain mempunyai saling ketergantungan. Pengusaha membutuhkan kredit untuk peningkatan usahanya demikian pula bank membutuhkan pengusaha untuk memutarkan uangnya. Akhirnya timbulah sifat saling ketergantungan satu sama lain. Bila nasabah mengalami kesulitan-kesulitan dalam usahanya, maka kesulitan itu tidak hanya harus di tanggulangi oleh nasabah bersangkutan saja akan tetapi bank sebagai partner harus ikut berusaha membantu nasabah secara aktif dan bank harus mempersiapkan data-data yang diperlukannya.

Kegiatan pengawasan lebih diutamakan bila diketahui bahwa kredit merupakan kekayaan yang berisiko atau risk asset, karena kekayaan tersebut dikuasai oleh pihak luar bank. PT. Bank SUMUT KCP Mandala by Pass melakukan pengawasan untuk mengetahui apakah kredit yang diberikan kepada nasabah benar-benar dipergunakan sesuai dengan kesepakatan. Adapun jenis-jenis pengawasan yang ada pada PT. Bank SUMUT KCP Mandala by Pass adalah:

1. Pengawasan ganda (Dual Control)

menimbulkan kerugian keuangan bagi PT. Bank SUMUT. Pada tahapan pengawasan ganda masih terdapat pengawasan yang lain mendukung jalannya pengawasan ini, diantaranya adalah:

a. Pengawasan pada tahap pendaftaran permohonan kredit. b. Pengawasan pada tahap pemeriksaan permohonan kredit. c. Pengawasan pada tahap putusan permohonan kredit. d. Pengawasan sebelum pencairan kredit.

e. Pengawasan saat pencairan kredit. f. Pengawasan setelah pencairan kredit. 2. Pengawasan aktif

Pengawasan yang dilakukan Bank SUMUT dengan pengawasan on the spot yaitu, secara langsung mengawasi ketempat usaha debitur dengan jangka waktu tertentu, misalnya 1 bulan sekali atau 3 bulan sekali. Dengan seperti itu dapat diketahui bagaimana keadaan dan kondisi serta perkembangan bisnis yang dijalankan debitur.

3. Pengawasan pasif

Pengawasan pasif dilakukan Bank SUMUT melalui check by online dengan melihat perputaran keuangan pada transaksi di buku tabungan debitur. Dengan pengawasan ini, dapat diketahui uang yang masuk dan keluar.

30

fasilitas-fasilitas yang diberikan kepada nasabah, sehingga sikap dan cara menghadapi nasabah dapat di sesuaikan sedemikian rupa demi kelancaran.

Sesuai dengan maksud pengawasan, maka kolektivitas kredit disusun kriteria-kriteria dan penggolongan masing-masing dalam kelompok tersendiri. Penggolongan kredit yang dimaksud adalah:

1. Kelompok kredit lancar (sandi 1)

Jika kewajiban dapat dipenuhi debitur dan tidak pernah terjadi penunggakan, tidak lewat 1 bulan dari jadwalnya.

2. Dalam perhatian khusus (sandi 2)

Jika kewajiban selama 2 bulan berturut-turut tidak dibayar. 3. Kelompok kurang lancar (sandi 3)

Jika kewajiban selama 3 bulan berturut-turut tidak dibayar. 4. Kelompok diragukan (sandi 4)

Jika setelah jatuh tempo ditambah masa kesempatan mengusahakan perbaikan selama 3 bulan setelah jatuh tempo tersebut, tetapi kredit tidak dapat dilunasi.

5. Kelompok kredit macet (sandi 5)

Debitur tidak mampu membayar lagi, jika tidak dibayar, maka akan dihapuskan dengan cara melakukan pengamanan berupa penjualan barang-barang atau agunan.

G. JENIS-JENIS KREDIT

PT. Bank SUMUT KCP Mandala by Pass dalam hal menyalurkan dananya ke masyarakat dalam bentuk kredit untuk mendukung aktivitas masyarakat, menyediakan produk-produk sebagai berikut:

1. Kredit Angsuran Lainnya (Kal)

Kredit angsuran lainnya adalah kredit angsuran bagi perseorangan maupun badan usaha atau professional yang mempunyai usaha produktif dan atau mempunyai penghasilan tetap untuk menambah kebutuhan modal usaha, investasi dan konsumtif sejalan dengan tujuan bank yang membantu masyarakat demi meningkatkan kesejahteraan hidup.

Syarat dan ketentuan:

a. Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

b. Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya minimal 1 tahun.

c. Mempunyai usaha yang tetap atau mempunyai usaha yang layak dibiayai. d. Memiliki rekening tabungan Bank SUMUT.

e. Tidak tercantum dalam daftar hitam BI.

f. Dokumen legalitas pemohon: KTP, kartu keluarga, slip gaji dan surat keterangan bekerja.

g. Dokumen legalitas usaha dan perizinan sesuatu dengan usaha yang dijalankan.

32

i. Agunan berupa barang tidak bergerak seperti tanah yang sudah mempunyai SHM dan bangunan yang mempunyai SHGB.

j. Agunan untuk kredit dengan tujuan investasi dan atau konsumsi adalah objek yang dibiayai dan atau asset lain yang dimiliki sesuai dengan ketentuan Bank yang berlaku.

k. Bunga ringan:

a. Plafond Rp 0 – Rp.200.000.000 = 16% per tahun.

b. Plafond Rp.200.000.000-Rp.700.000.000 = 15% per tahun. Dengan sistem anuitas, maksimal peminjaman = 5 tahun. Biaya-biaya:

1. Biaya provisi 1% dari plafond 2. Biaya administrasi menurut plafond

a. < Rp.50.000.000 = Rp.125.000.

b. > Rp.50.000.000 sampai dengan Rp.500.000.000 = Rp.500.000. c. > Rp.500.000.000 sampai dengan 5 Milyar = Rp.1.000.000. d. > RP.5 Milyar = RP. 5.000.000.

Pada kredit ini dianalisis bahwa kredit dibawah Rp.200.000.000 dikenakan bunga 16% per tahun dari plafond, biaya awal 1% dari kredit.

dan diberlakukan secara floating rate yang akan disesuaikan berdasarkan perkembangan suku bunga pasar.

Syarat dan ketentuan:

1) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah dan maksimal umur 55 tahun.

2) Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya minimal 1 tahun.

3) Mempunyai penghasilan yang tetap atau mempunyai usaha yang layak dibiayai.

4) Memiliki rekening tabungan Bank SUMUT. 5) Tidak tercantum dalam daftar hitam BI. 6) Dokumen legalitas pemohon:

a. Fotocopy KTP suami dan istri b. Pas photo

c. Kartu keluarga d. Fotocopy surat nikah

e. Slip gaji dan surat keterangan bekerja atau SK pegawai

7) Fotocopy dokumen kepemilikan rumah dilengkapi SHM/SHGB/IMB dan PBB terakhir.

8) Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang dijalankan.

34

10)Agunan berupa barang tidak bergerak seperti tanah yang sudah mempunyai SHM dan bangunan yang mempunyai SHGB.

11)Agunan untuk kredit dengan tujuan investasi dan atau konsumsi adalah objek yang dibiayai dan atau aset lain yang dimiliki sesuai dengan ketentuan bank yang berlaku.

12)Plafond maksimal 40% dari pendapatan per bulan, pembiayaan sendiri minimal 20%.

13)Bunga 12% dihitung dengan metode anuitas bulanan yang disesuaikan dengan suku bunga pasar.

14)Maksimal jangka waktu 15 tahun.

Pada kredit ini dianalisis dari segi pendapatan, bahwa maksimal jumlah cicilan adalah 40% dari penghasilan per bulan.

3. Kredit Surat Perintah Kerja (SPK)

Kredit SPK adalah kredit modal kerja dengan metode rekening koran untuk membantu mendukung modal kerja pengusaha yang mendapatkan kontrak kerja pemborongan/pengadaan barang atau jasa dari instansi pemerintahan maupun perusahaan swasta sehingga dapat memperlancar penyelesaian proyek sesuai dengan waktu yang telah ditetapkan.

Syarat dan ketentuan :

1) Kontraktor/Rekanan pemegang tender atau pemegang SPK/kontrak kerja. 2) Mempunyai badan usaha berbadan hukum.

3) Memiliki rekening giro Bank SUMUT.

5) Plafond kredit disesuaikan oleh kebutuhan pekerjaan:

a. Maksimum plafond kredit 60% dari biaya pekerjaan pembangnan fisik seperti pekerjaan sipil, bangunan atau sejenisnya.

b. Maksimum plafond kredit 70% dari harga pekerjaan leveransir seperti pengadaan barang dan sejenisnya.

6) Pelunasan kredit fleksibel, dengan sistem penurunan plafond secara proporsional berdasarkan pembayaran termin proyek atau cash flow yang telah disepakati.

7) Jangka waktu kredit adalah berdasarkan jangka waktu proyek ditambah waktu yang layak 3(tiga) bulan.

8) Bunga 16%.

Pada kredit ini dianalisis bahwa maksimum plafond adalah 60% dari harga proyek seperti pekerjaan sipil dan bangunan, sedangkan untuk pekerjaan pengadaan barang diberi maksimal plafond 70% dan jangka waktunya adalah jangka waktu proyek ditambah waktu layak 3 bulan.

4. Kredit Umum

Kredit umum adalah kredit jangka pendek dengan metode rekening koran untuk membiayai kebutuhan modal kerja usaha-usaha yang produktif.

Syarat dan ketentuan:

1) Mempunyai usaha yang layak dibiayai. 2) Memiliki rekening giro di Bank SUMUT.

3) Dokumen legalitas pemohon, misalnya: KTP dan kartu keluarga.

36

5) Studi kelayakan proyek untuk kredit diatas 5 milyar (laporan keuangan audited dari konsultan independen).

6) Jangka waktu pinjaman maksimal 12 bulan dan dapat diperpanjang. 7) Beban bunga ringan yaitu:

a. <Rp.200.000.000=16%. b. >Rp.200.000.000=15%. Biaya-biaya:

a. Biaya provisi 1% dari plafond.

b. Biaya notaris ditentukan oleh notaris.

Semakin besar plafond maka semakin rendah bunga yang diberikan. Maka semakin membantu debitur yang ingin meminjam di Bank SUMUT.

5. Kredit Multi Guna (KMG)

Kredit multi guna adalah kredit angsuran guna memenuhi kebutuhan masyarakat yang memiliki penghasilan tetap untuk berbagai keperluan seperti biaya sekolah anak, biaya perbaikan rumah, biaya pengobatan, membeli barang-barang kebutuhan maupun untuk modal membuka usaha sampingan dengan bunga menarik, proses mudah dan cepat. Fasilitas kredit multi guna diberikan pegawai dan calon pegawai dinas/instansi/lembaga pemerintah, BUMN, BUMD, dan Swasta Nasional baik yang pembayaran gajinya melalui Bank SUMUT maupun tidak melalui Bank SUMUT.

Syarat dan ketentuan:

1) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

3) Surat permohonan kredit dari instansi/dinas tempat bekerja dan surat keterangan bekerja dari instansi tempat bekerja.

4) Lampiran permohonan berupa:

a. Format permohonan KMG (dari bank). b. Surat pernyataan dan kuasa dari bank. c. Fotocopy daftar gaji (bulan terakhir).

d. Fotocopy KARPEG, SK pengangkatan pegawai. e. Fotocopy identitas diri suami/istri.

5) Agunan berupa KARPEG, SK pengangkatan pegawai.

6) Jangka waktu maksimum 10 tahun untuk PNS, BUMN, BUMD. 7) Pada saat jatuh tempo umur tidak melewati batas usia pensiun. 8) Pinjaman diatas Rp.100.000.000 wajib melengkapi NPWP. 9) Bunga 19%.

10)Maksimum kredit konsumtif untuk PNS, BUMN, BUMD Pinjaman = 40% x gaji bersih x jangka waktu.

11)Maksimum kredit modal kerja untuk PNS, BUMN, BUMD Pinjaman = 60% x gaji bersih x jangka waktu.

12)Biaya asuransi jiwa dihitung berdasarkan tabel asuransi.

13)Suku bunga dihitung menggunakan metode bunga float to anuitas dan bersifat fixed rate.

14)Bebas biaya administrasi dari provisi.

38

SUMUT ataupun tidak dan maksimum plafond untuk kredit konsumtif adalah 40% dari gaji x jangka waktu.

6. Kredit Pensiun

Kredit pensiun membantu para pensiun untuk mendapatkan tambahan dana yang dapat digunakan untuki berbagai kebutuhan seperti merehab rumah, biaya pengobatan, biaya pernikahan anak atau modal usaha sehingga dapat menjalani masa pensiun dengan tetap berkarya.

Syarat dan ketentuan:

1) Pensiun merupakan pensiun sendiri, pensiun janda, atau duda yang uang pensiunnya dikelola dan disalurkan oleh PT. Tabungan Asuransi Pegawai Negeri (PT. Taspen).

2) Usia pensiun ditambah jangka waktu kredit maksimum 70 tahun. 3) Penerima uang pensiun setiap bulannya melalui Bank SUMUT.

4) Angsuran dipotong langsung setiap bulan dari uang pensiun yang diterima. 5) Sewaktu-waktu dapat dilunasi tanpa dikenakan denda.

6) Fasilitas kredit LUNAS bila nasabah meninggal karena mendapat perlindungan Asuransi Jiwa.

7) Jaminan berupa uang pension yang dinyatakan dalam surat pernyataan dan kuasa ditandatangani debitur beserta suami/istri dan Asli Kartu Registrasi Induk Pensiun (KARIP) dan Asli Surat Keputusan Pensiun (SKEP).

8) Jangka waktu maksimal 120 bulan.

9) Plafond kredit jumlah pinjaman hingga Rp.100.000.000.

11)Dokumen lengkap surat permohonan kredit, seperti:

a. Fotocopy identitas diri permohonan (KTP/ SIM/ Paspor/ Identitas lainnya).

b. Asli dan fotocopy Kartu Registrasi Induk Pensiun (KARIP). c. Asli dan fotocopy Surat Keputusan Pensiun (SKEP).

12)Bebas biaya administrasi dan provisi, proses mudah dan cepat.

Pada kredit ini dianalisis bahwa maksimum plafond adalah 40% x dana pensiun x jangka waktu.

7. Kredit Sumut Sejahtera I (Kredit Peduli Usaha Mikro Sumut Sejahtera I) Kredit Sumut Sejahtera I adalah kredit yang diberikan melalui kelompok keuangan yang dibentuk oleh Credit Marketing Officer (CMO) Bank SUMUT dalam suatu kelompok keuangan mikro (KKM) yang beranggotakan 20-30 orang yang semuanya adalah kaum perempuan dengan melakukan edukasi perbankan berupa pembinaan, pelatihan, dan konsultasi pada pertemuan wajib mingguan. Kredit Sumut Sejahtera I (Kredit Peduli Usaha Mikro Sumut Sejahtera I) merupakan penyediaan dana yang memiliki tujuan mulia yaitu fasilitas kredit kepada masyarakat prasejahtera yang memiliki usaha mikro untuk memperbaiki taraf hidup keluarga pra sejahtera atau berpenghasilan rendah menuju ke taraf kesejahteraan yang lebih baik. Plafond kredit mulai Rp.500.000,- (lima ratus ribu rupiah) hingga Rp.5.000.000,- (lima juta rupiah) dengan suku bunga 18% dihitung secara flat dengan jangka waktu 16 hingga 24 minggu.

40

c. Fasilitas tabungan bebas biaya administrasi dan gratis asuransi jiwa. d. Tidak repot karena angsuran dan tabungan akan dijemput petugas bank. 8. Kredit Mikro Sumut Sejahtera II

Kredit Mikro Sumut Sejahtera II adalah kredit yang ditujukan untuk pengusaha mikro yang ingin menambah modal usaha dan mengembangkan usaha mikro. Kredit ini memiliki plafond yang terbatas mulai dari Rp.5000.000 sampai dengan Rp.50.000.000 saja. Kredit Mikro Sumut Sejahtera II ini adalah kredit yang paling banyak diminati oleh pengusaha mikro karena memiliki banyak kemudahan dan proses yang cepat.

Syarat dan ketentuan:

1) Mengisi dan menandatangani formulir permohonan Kredit Mikro Sumut Sejahtera II (KMSSII).

2) WNI usia 21-65 tahun atau sedah menikah.

3) Memiliki usaha di sektor pertanian, perdagangan, industri dan usaha-usaha lainnya.

4) Fotocopy KTP suami dan istri masing-masing 1 lembar yang masih berlaku.

5) Fotocopy kartu keluarga.

6) Pas photo diri dan suami/istri ukuran 3x4 cm masing-masing 1 lembar. 7) Fotocopy surat agunan SHM, SHGB, akta jual beli (AJB).

8) Fotocopy bukti pembayaran PBB tahun terakhir.

9) Surat Izin usaha minimal Surat Keterangan Usaha dari Lurah/Kepala Desa atau Camat.

11)Bukti-bukti bon penjualan/pembelian barang.

42

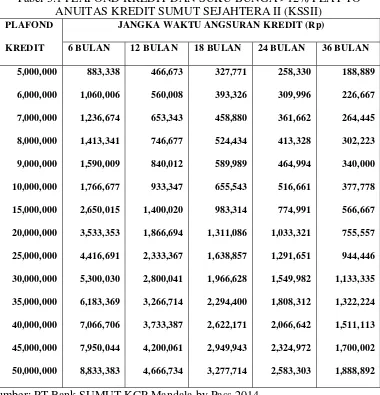

H. KREDIT MIKRO SUMUT SEJAHTERA II

Tabel 3.1 PLAFOND KREDIT DAN SUKU BUNGA >12% FLAT TO ANUITAS KREDIT SUMUT SEJAHTERA II (KSSII)

PLAFOND

KREDIT

JANGKA WAKTU ANGSURAN KREDIT (Rp)

6 BULAN 12 BULAN 18 BULAN 24 BULAN 36 BULAN

Sumber: PT.Bank SUMUT KCP Mandala by Pass 2014 Biaya kredit:

1. Biaya provisi : bebas.

2. Biaya administrasi : Rp.50.000,00.

3. Biaya materai : sesuai dengan kebutuhan. 4. Biaya asuransi jiwa akan ditentukan kemudian.

Keunggulan:

1) Suku bunga ringan hanya 1% per bulan menggunakan flat to anuitas. Flat to anuitas digunakan pada Kredit Mikro Sumut Sejahtera II karena lebih ringan bunganya dibadingkan dengan suku bunga flat biasa sehingga tidak memberatkan calon debitur.

2) Bebas biaya provisi.

Bebas biaya provisi dan hanya dibebankan pada debitur Rp.50.000 untuk administrasi ditambah dengan asuransi jiwa calon debitur, yang tergantung dari jumlah plafond, usia dan jangka waktu. Semakin besar pinjaman calon debitur dan semakin tua usia calon debitur maka semakin besar dana asuransi yang dikenakan.

3) Proses cepat dan dilayani oleh petugas account officer.

Proses realisasi kredit tergolong cepat karena mulai dari proses penerimaan berkas, interview dan checking on the spot dilakukan oleh AO (account officer) dan pemutusan kredit dilakukan oleh supervisor dan pimpinan unit sehingga calon debitur dapat sangat cepat memperoleh modal kerja.

4) Persyaratan agunan fleksibel.

Persyaratan Kredit Mikro Sumut Sejahtera II tergolong fleksibel karena agunan dapat berupa tanah kosong, kios/lapak dagangan, BPKB kendaraan bermotor dan stok barang dagangan.

5) Insentif 2% bagi debitur yang membayar angsuran tepat waktu.

44

keseluruhan pembayaran yang telah dibayar debitur dikurangi dengan pph (pajak penghasilan) hal ini dapat memacu debitur agar membayar tepat waktu.

6) Rasio agunan Kredit Mikro Sumut Sejahtera II terhadap plafond pinjaman sebesar 70%.

Apabila debitur meminjam Rp.50.000.000 (maksimal peminjaman) maka minimum agunan yang harus diserahkan kepada bank yaitu:

Rp.50.000.000 - 70% = Rp.35.000.000.

7) Debitur diperbolehkan melakukan lunas maju atau penambahan plafond (top up) setelah menjalani setengah periode pinjaman, misalnya jangka waktu kredit 3 tahun. Maka debitur dapat melakukan lunas maju atau penambahan plafond (top up) setelah 18 bulan pinjaman.

Prosedur pemberian Kredit Mikro Sumut Sejahtera II (KMSS II) adalah tahap-tahap yang harus dilalui sebelum kredit diputuskan untuk disetujui. Tujuannya adalah untuk mempermudah bank dalam menilai kelayakan suatu permohonan kredit.Adapun prosedur pemberian Kredit Mikro Sumut Sejahtera II adalah sebagai berikut :

a. Tahap Promosi dan Pemasaran

b. Tahap Analisa Kredit

46

c. Tahap Pencairan Kredit

Pencairan Kredit Mikro Sumut Sejahtera II ini maksimal 3 (tiga) hari kerja setelah berkas masuk dan semua persyaratan dipenuhi, bila masa waktu 3 (tiga) hari terlewati, AO wajib memberitahukan kepada Pimpinan Cabang atau Pimpinan Cabang Pembantu. Tahap pencairan kredit ini bisa dibagi menjadi 2 (dua) tahap yaitu:

1) Tahap Persiapan Pencairan Kredit

Setelah Pimpinan Cabang atau Pimpinan Cabang Pembantu menyetujui permohonan kredit calon debitur maka Pimpinan Cabang atau Pimpinan Cabang pembantu ini merealisasikan seluruh berkas ke bagian administrasi kredit untuk membuat nota pencairan dan nota-nota lain yang dibutuhkan untuk dilakukannya pencairan kredit. Selanjutnya dilakukan pengikatan jaminan oleh Notaris.

2) Tahap Pencairan Kredit

Pencairan kredit dilaksanakan dengan membuat Perjanjian Kredit yang sudah dipersiapkan terlebih dahulu oleh pihak bank di bagian administrasi kredit sekaligus juga biaya asuransi yang ditanggung oleh pihak PT. Bank SUMUT yaitu PT. Askrindo (Persero). Pencairan dana kredit tidak diberikan secara tunai melainkan melalui rekening tabungan debitur.

d. Tahap Supervisi dan Monitoring

pengamanan terhadap penggunaan kredit dan/atau piutang dan/atau barang agunan lainnya sesuai dengan ketentuan.

Pemberian Kredit Mikro Sumut Sejahtera II pada PT. Bank SUMUT KCP Mandala by Pass selain mengacu kepada Undang-Undang Perbankan, secara teknis juga mengacu kepada Peraturan Bank Indonesia No.14/22/PBI/2012 tentang Pemberian Kredit atau Pembiayaan Oleh Bank Umum dan Bantuan Teknis Dalam Rangka Pengembangan Usaha Mikro, Kecil, dan Menengah.

I. PERENCANAAN KREDIT MIKRO SUMUT SEJAHTERA II DAN

REALISASINYA

Penyusunan rencana kredit bank merupakan suatu kegiatan yang rumit, karena banyak aspek dan faktor yang harus diperhitungkan dalam penyusunannya. Rencana di dalam kredit merupakan dasar untuk pengelolaan kredit yang efektif, sebab rencana tersebut memberikan orientasi dan arah yang dibutuhkan oleh para manajer atau pimpinan untuk mencapai tujuan. Dalam penyusunan rencana kredit pada Bank SUMUT KCP Mandala by Pass Medan lebih dahulu diadakan rapat dengan para pegawai account officer.

Penyusunan rencana Kredit Mikro Sumut Sejahtera II dilakukan dengan melihat dan memperhitungkan berbagai aspek yang memengaruhi keadaan ekonomi pada masa yang akan datang dan berdasarkan tahun sebelumnya. Aspek-aspek pertimbangan rencana kredit yang diperhitungkan antara lain:

48

mikro disekitar Medan pada saat ini serta kemungkinan-kemungkinan perkembangan yang akan timbul selama rencana disusun.

b. Keadaan para nasabah, dimana kredit mikro lebih fokus terhadap pengusaha mikro dan melihat apakah usaha yang dijalankan calon nasabah berkembang dengan baik dan stabil. Bank juga harus mengkategorikan nasabah menurut kelancaran pelunasan kredit yaitu lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet.

c. Keadaan keuangan bank, yaitu dengan melihat besarnya dana tersedia di bank dan benar-benar dapat dilepas untuk kredit.

d. Plafond atau celling, yaitu batas dan jatah bagi bank untuk mengoperasikan dananya, plafond merupakan alat penjamin fleksibilitas suatu planning dalam penyusunan anggaran kredit. Dalam Kredit Mikro Sumut Sejahtera II plafond sudah ditentukan yaitu Rp.5.000.000 – Rp.50.000.000 saja.

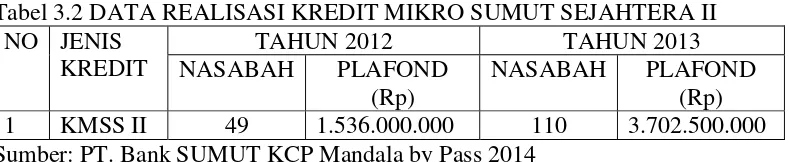

Tabel 3.2 DATA REALISASI KREDIT MIKRO SUMUT SEJAHTERA II NO JENIS

KREDIT

TAHUN 2012 TAHUN 2013

NASABAH PLAFOND

(Rp)

NASABAH PLAFOND

(Rp)

1 KMSS II 49 1.536.000.000 110 3.702.500.000 Sumber: PT. Bank SUMUT KCP Mandala by Pass 2014

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian-uraian yang telah dikemukakan pada bab-bab sebelumnya maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Sistem pemberian kredit pada PT. Bank Sumut KCP Mandala by Pass Medan sudah diterapkan sesuai dengan ketentuan yang berlaku umum dan pengawasan dalam mengelola Kredit Mikro Sumut Sejahtera II sudah cukup efektif serta belum ada yang dikategorikan kredit macet.

2. Pelaksanaan Kredit Mikro Sumut Sejahtera pada PT. Bank Sumut KCP Mandala by Pass Medan yang di salurkan melalui pegawai AO (Account Officer) sudah sesuai dengan ketentuan yang diterapkan untuk usaha mikro dan sudah cukup membantu perbaikan ekonomi pengusaha mikro di daerah Medan.

3. Jenis-jenis kredit yang ditawarkan oleh PT. Bank SUMUT antara lain adalah Kredit Angsuran Lainnya (KAL), Kredit Pemilikan Rumah Sumut Sejahtera (KPR Sumut Sejahtera), Kredit Surat Perintah Kerja (SPK), Kredit Umum, Kredit Multi Guna (KMG), Kredit Pensiun, Kredit Sumut Sejahtera I (SS I), dan Kredit Sumut Sejahtera II (SS II).

B. SARAN

Setelah dikemukakan beberapa kesimpulan, maka penulis menarik beberapa saran yang dianggap perlu sebagai masukan pada PT. Bank Sumut KCP Mandala by Pass Medan. Adapaun saran-saran tersebut adalah:

1. Hendaknya PT. Bank SUMUT KCP Mandala by Pass dapat melakukan sistem pemberian kredit dan pengawasan kredit yang baik, secara aktif dan berkesinambungan agar kredit yang disalurkan dapat dikendalikan dengan baik dan benar sesuai dengan ketentuan yang telah di tetapkan secara umum, sehingga kredit yang bermasalah dapat diminimalisasi.

2. Account Officer yang bertugas mengelola Kredit Umum dan Kredit Mikro agar dapat memperhatikan calon nasabahnya dengan mempertimbangkan prinsip 5C yaitu: character, capacity, capital, collateral, condition of economic dalam penyaluran kreditnya. Hal ini dilakukan agar tidak terjadi kredit bermasalah atau macet.

3. Pengenalan jenis kredit dan peningkatan pada pelayanan nasabah perlu ditingkatkan lagi dengan cara memberikan kemudahan-kemudahan untuk nasabah mendapatkan kredit, sehingga banyak nasabah baru yang tertarik untuk kredit di PT. Bank SUMUT yang nantinya memberikan keuntungan bank.

52

DAFTAR PUSTAKA

Assauri, Sofjan, 1999, “Manajemen Pemasaran: Dasar, Konsep dan Strategi”, Raja Grafindo Persada, Jakarta

Darmawi, Herman, 2012, “Manajemen Perbankan”, Bumi Aksara, Jakarta Kasmir, 2002, “Dasar-Dasar Perbankan”, Raja Grafindo Persada, Jakarta Peraturan Bank Indonesia No.14/22/PBI/2012

Rahman, Hasanuddin, 2000, “Kebijakan Kredit Perbankan yang Berwawasan Lingkungan”, Cetakan Pertama, Citra Aditya Bakti, Bandung

Sastradipoera, Komaruddin, 2001, “Manajemen Perbankan”, Kappa-Sigma, Bandung

Siswandi, 2008, “Banking & Non-Banking Practice”, Edisi Pertama, Mitra Wacana Media, Jakarta