I. Pendahuluan

Bahagian pendahuluan tesis ini menetapkan konteks kajian dengan menerangkan latar belakang pemilihan topik, iaitu analisis pengaruh variabel ekonomi makro terhadap indeks harga saham sektor pertambangan bagi tempoh 2003-2012. Krisis ekonomi global yang melanda Eropah dan Amerika Syarikat pada tahun 2010-2012 telah memberi impak besar terhadap ekonomi Indonesia, khususnya sektor pertambangan yang mengalami penurunan harga saham yang ketara. Ini memberi justifikasi yang kukuh untuk menjalankan kajian ini. Bahagian ini juga mengemukakan persoalan kajian secara jelas, objektif kajian, iaitu untuk menganalisis pengaruh nilai tukar, kadar faedah, inflasi, dan jumlah wang beredar ke atas indeks harga saham sektor pertambangan. Manfaat kajian yang diutarakan meliputi implikasi terhadap perusahaan, pelabur, dan kajian akademik selanjutnya turut dinyatakan. Akhirnya, batasan kajian yang merangkumi tempoh kajian dan metodologi yang digunakan dijelaskan.

1.1 Latar Belakang

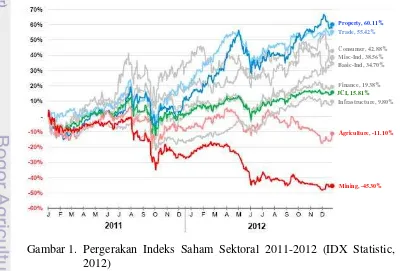

Latar belakang tesis ini menekankan impak krisis ekonomi global ke atas ekonomi Indonesia dan penurunan harga saham dalam sektor pertambangan antara tahun 2010 hingga 2012. Kajian ini cuba meneroka hubungan antara faktor ekonomi makro dan prestasi pasaran saham sektor pertambangan. Ia membentangkan gambaran ringkas mengenai prestasi buruk sektor tersebut dan keperluan untuk memahami faktor-faktor yang menyumbang kepada keadaan ini. Penyataan ini membentuk asas yang kukuh bagi persoalan kajian, menjelaskan mengapa analisis terhadap hubungan antara ekonomi makro dan indeks harga saham sektor pertambangan adalah penting dan relevan. Ini menyediakan konteks kritikal bagi pembaca untuk memahami tujuan dan skop keseluruhan kajian.

1.2 Perumusan Masalah

Bahagian ini membentangkan persoalan kajian secara tepat dan sistematik. Persoalan-persoalan yang dibangkitkan berkaitan dengan pengaruh variabel ekonomi makro, iaitu nilai tukar, kadar faedah, inflasi, dan jumlah wang beredar terhadap indeks harga saham sektor pertambangan. Ia juga menyentuh kemungkinan hubungan antara variabel-variabel ekonomi makro tersebut. Persoalan-persoalan ini diutarakan dengan jelas dan ringkas, membimbing pembaca memahami objektif kajian dan memberikan kerangka kerja bagi analisis data dan dapatan yang akan dibentangkan kemudian.

1.3 Tujuan Penyelidikan

Tujuan penyelidikan dinyatakan dengan jelas, iaitu untuk menganalisis pengaruh variabel ekonomi makro (nilai tukar, kadar faedah, inflasi, dan jumlah wang beredar) terhadap indeks harga saham sektor pertambangan. Ia juga bertujuan untuk menganalisis hubungan antara variabel-variabel ekonomi makro tersebut. Tujuan ini dinyatakan secara spesifik dan boleh diukur, membolehkan pembaca memahami objektif yang ingin dicapai oleh kajian. Ia juga menyediakan hala tuju yang jelas bagi analisis dan interpretasi dapatan kajian.

1.4 Manfaat Penyelidikan

Bahagian ini menggariskan manfaat penyelidikan. Manfaat yang dijangka meliputi implikasi bagi syarikat (membuat dasar), pelabur (membuat keputusan pelaburan), dan juga sumbangan kepada bidang akademik (penyelidikan lanjut). Manfaat-manfaat ini dijelaskan dengan terperinci, menunjukkan nilai praktikal dan teori kajian. Ini menekankan relevansi dan kepentingan kajian, bukan sahaja dari segi teori, tetapi juga implikasinya terhadap dunia sebenar.

1.5 Batasan Penyelidikan

Batasan-batasan penyelidikan ini dijelaskan secara jelas, merangkumi tempoh kajian (2003-2012), jenis data yang digunakan (data sekunder), dan metodologi analisis yang digunakan (Structural Equation Modelling - SEM). Ini penting untuk menetapkan ruang lingkup kajian dan mengelakkan kekeliruan tentang skop kajian. Ia juga membolehkan pembaca memahami batasan-batasan yang mungkin mempengaruhi kesahihan dan kebolehpercayaan dapatan kajian.

II. Tinjauan Pustaka

Bahagian ini mengkaji literatur sedia ada yang berkaitan dengan topik kajian. Ia meliputi konsep-konsep asas seperti pasaran modal, saham, sektor pertambangan, dan variabel ekonomi makro (nilai tukar, kadar faedah, dan inflasi). Tinjauan ini memberikan asas teori yang kukuh bagi kajian, menyokong metodologi yang dipilih, dan menjustifikasikan hipotesis yang dikaji. Kajian literatur yang komprehensif adalah penting untuk menunjukkan pemahaman yang mendalam mengenai bidang kajian dan untuk meletakkan kajian ini dalam konteks penyelidikan sedia ada.

2.1 Pasaran Modal dan Saham

Seksyen ini mentakrifkan pasaran modal dan saham, dan menerangkan faktor-faktor yang mempengaruhi harga saham. Ia membincangkan peranan pasaran modal dalam ekonomi dan bagaimana ia berfungsi. Ia juga meliputi teori-teori berkaitan penentuan harga saham dan peranan pelbagai faktor seperti keadaan syarikat, polisi pengurusan, kadar faedah, harga komoditi, dan keadaan ekonomi secara amnya. Ia memberikan asas teori yang penting untuk memahami pergerakan indeks harga saham dan kaitannya dengan variabel-variabel ekonomi makro.

2.2 Sektor Pertambangan

Seksyen ini memberi tumpuan kepada ciri-ciri unik sektor pertambangan dan risiko yang terlibat. Ia membincangkan peranan sektor pertambangan dalam ekonomi dan cabaran-cabaran yang dihadapi oleh sektor ini, seperti risiko geologi, teknologi, pasaran dan polisi kerajaan. Ini memberikan konteks penting untuk memahami kepekaan sektor ini kepada perubahan dalam ekonomi makro dan justifikasi pemilihan sektor pertambangan sebagai fokus kajian.

2.3 Nilai Tukar

Seksyen ini mentakrifkan nilai tukar dan menerangkan faktor-faktor yang mempengaruhinya. Ia membincangkan kesan perubahan nilai tukar terhadap ekonomi dan pasaran saham. Ia juga meliputi konsep kurs nominal dan kurs riil dan bagaimana ia berkaitan dengan perdagangan antarabangsa dan pelaburan. Ini memberi asas teori untuk memahami peranan nilai tukar sebagai variabel ekonomi makro dalam kajian ini.

2.4 Suku Bunga

Seksyen ini mentakrifkan suku bunga dan menerangkan faktor-faktor yang mempengaruhinya. Ia membincangkan hubungan antara suku bunga, inflasi, dan pelaburan. Ia juga meliputi konsep suku bunga nominal dan suku bunga riil dan bagaimana ia berkaitan dengan dasar monetari. Ini menyediakan asas teori untuk memahami peranan kadar faedah sebagai variabel ekonomi makro dalam model kajian.

2.5 Inflasi

Seksyen ini mentakrifkan inflasi dan menerangkan punca-puncanya. Ia membincangkan kesan inflasi terhadap ekonomi dan pasaran saham. Ia juga meliputi teori-teori yang berkaitan dengan inflasi dan hubungan antara inflasi dan variabel ekonomi makro lain. Ini memberikan asas teori untuk memahami peranan inflasi sebagai variabel ekonomi makro dalam model kajian.

2.6 Penyelidikan Terdahulu

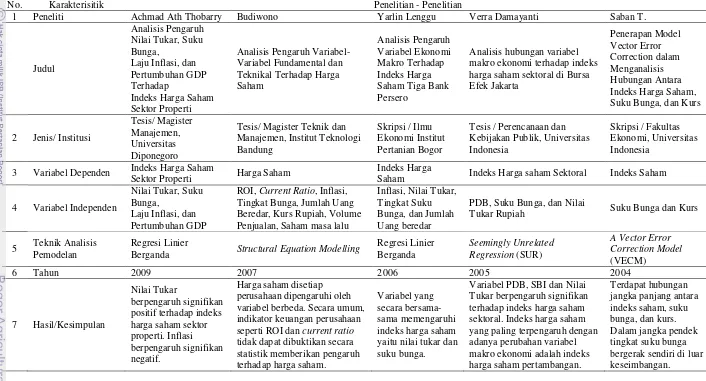

Seksyen ini mengkaji penyelidikan terdahulu yang berkaitan dengan topik kajian. Ia membandingkan kajian-kajian ini dengan kajian semasa, mengenalpasti jurang pengetahuan, dan menjustifikasikan pendekatan kajian yang digunakan. Ini menunjukkan pemahaman penulis terhadap literatur sedia ada dan bagaimana kajian ini menyumbang kepada badan pengetahuan yang sedia ada. Ia juga memberikan konteks untuk memahami sumbangan kajian ini kepada bidang kajian.

III. Metodologi Penyelidikan

Bahagian ini menerangkan metodologi yang digunakan dalam kajian, termasuk kerangka kerja konseptual, lokasi dan tempoh kajian, jenis data yang digunakan, dan kaedah analisis data. Ia juga membincangkan kaedah pengumpulan data dan proses analisis data. Ia menekankan penggunaan Structural Equation Modelling (SEM) sebagai teknik analisis dan justifikasi penggunaan kaedah ini. Pengetahuan yang menyeluruh tentang metodologi penting untuk menilai kesahihan dan kebolehpercayaan dapatan kajian.

3.1 Kerangka Pemikiran

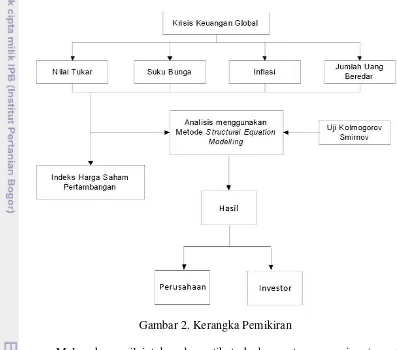

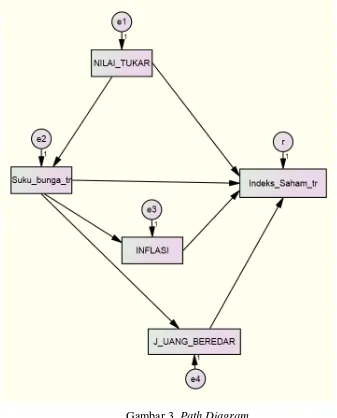

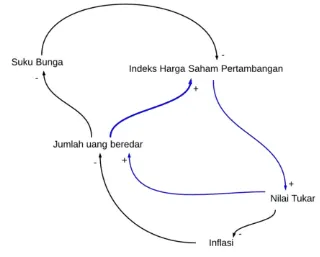

Bahagian ini menerangkan kerangka pemikiran kajian, iaitu bagaimana variabel-variabel ekonomi makro dihipotesiskan untuk mempengaruhi indeks harga saham sektor pertambangan. Ia menunjukkan hubungan di antara variabel-variabel kajian dan membentangkan model konseptual. Penjelasan kerangka pemikiran ini merupakan asas bagi analisis data dan interpretasi dapatan kajian.

3.2 Lokasi dan Waktu Penyelidikan

Seksyen ini menyatakan lokasi dan tempoh kajian, iaitu Bursa Efek Indonesia dan tempoh 2003-2012. Maklumat ini penting bagi memastikan kejelasan tentang skop kajian dan memudahkan pembaca memahami konteks kajian.

3.3 Jenis dan Sumber Data

Seksyen ini menerangkan jenis data yang digunakan (data sekunder), iaitu data bulanan daripada Bursa Efek Indonesia dan Bank Indonesia. Ia juga menerangkan sumber-sumber data tambahan seperti laman web Badan Pusat Statistik. Penjelasan ini memastikan ketelusan dan kebolehpercayaan data yang digunakan dalam kajian.

3.4 Kaedah Pengolahan dan Analisis Data

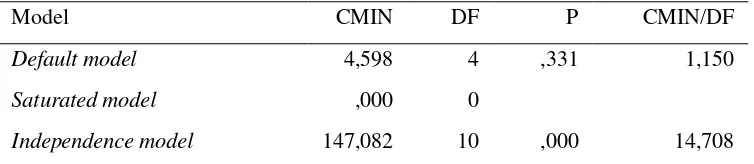

Bahagian ini menerangkan secara terperinci kaedah analisis data yang digunakan, iaitu Structural Equation Modelling (SEM). Ia membincangkan langkah-langkah yang terlibat dalam analisis SEM, termasuk ujian prasyarat, spesifikasi model, dan pengujian kesesuaian model. Ia juga membincangkan pengukuran-pengukuran kesesuaian model dan interpretasi dapatan. Penjelasan yang menyeluruh mengenai kaedah analisis ini penting untuk menilai kesahihan dan kebolehpercayaan dapatan kajian.

IV. Hasil dan Perbincangan

Bahagian ini membentangkan dan membincangkan dapatan kajian. Ia meliputi hasil ujian normaliti data, hasil analisis SEM, dan analisis struktural model. Ia juga membincangkan implikasi pengurusannya. Perbincangan dapatan perlu merujuk kepada kerangka teori dan penyelidikan terdahulu. Penekanan perlu diberi kepada interpretasi dapatan dan perkaitannya dengan persoalan kajian.

4.1 Hasil Uji Kolmogorov Smirnov

Seksyen ini membentangkan hasil ujian Kolmogorov-Smirnov, iaitu ujian untuk menguji normaliti data. Ia menerangkan bagaimana data yang tidak normal diproses (misalnya, penghapusan pencilan dan transformasi data). Ini penting untuk memastikan bahawa data memenuhi prasyarat analisis SEM.

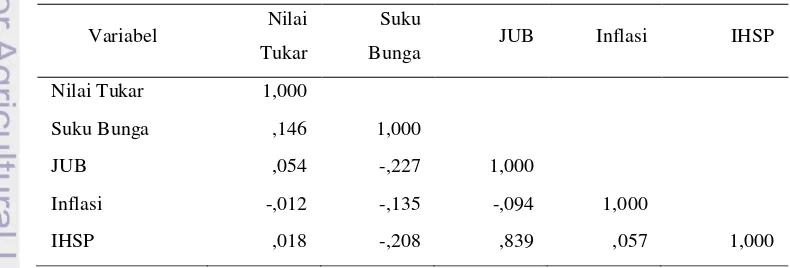

4.2 Hasil Analisis dengan Metode Structural Equation Modelling (SEM)

Seksyen ini membentangkan hasil analisis SEM, termasuk pengujian kesesuaian model dan analisis parameter. Ia membincangkan ukuran-ukuran kesesuaian model (seperti chi-square, GFI, AGFI, RMSEA, NFI, RFI, IFI, TLI, dan CFI) dan interpretasinya. Penjelasan ini penting untuk menilai ketepatan dan kebolehpercayaan model yang diuji.

4.3 Analisis Struktural Model

Seksyen ini membincangkan hubungan di antara variabel-variabel dalam model SEM. Ia menerangkan sumbangan setiap variabel bebas terhadap variabel bersandar. Interpretasi pekali regresi dan signifikansi statistik dibincangkan. Ini penting untuk menjawab persoalan kajian dan mencapai objektif kajian.

4.4 Implikasi Pengurusan

Seksyen ini membincangkan implikasi pengurusannya berdasarkan dapatan kajian. Ia membincangkan implikasi bagi syarikat dan pelabur. Ia juga membincangkan implikasi kajian ini terhadap penggubalan polisi dan pengurusan sektor pertambangan. Perbincangan ini perlu menghubungkan dapatan kajian kepada isu-isu praktikal dalam dunia sebenar.

V.Kesimpulan dan Saran

Bahagian ini merumuskan dapatan kajian dan memberi saranan untuk penyelidikan akan datang. Ia mengulangi jawapan kepada persoalan kajian dan menyimpulkan implikasi kajian. Saranan untuk penyelidikan masa depan perlu dikemukakan secara spesifik dan boleh dilaksanakan. Ini penting untuk mendorong penyelidikan lanjut dan perkembangan pengetahuan dalam bidang ini.