ANALISIS PENGARUH MAKROEKONOMI TERHADAP

INDEKS HARGA SAHAM GABUNGAN DI BURSA

EFEK INDONESIA

TESIS

Oleh

NAMIRA UFRIDA RAHMI

097017005 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH MAKROEKONOMI TERHADAP

INDEKS HARGA SAHAM GABUNGAN DI BURSA

EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar

Magister Sains dalam Program Studi Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

NAMIRA UFRIDA RAHMI

097017005/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH MAKRO EKONOMI TERHADAP INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK INDONESIA

Nama Mahasiswa : Namira Ufrida Rahmi Nomor Pokok : 097017005

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Dr.Jonni Manurung,MS) (Iskandar Muda, M.Si, Ak) Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak) (Prof.Dr.Ir.A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 10 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Dr.Jonni Manurung,MS Anggota : 1.Iskandar Muda, M.Si., Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak 3. Dra. Sri Mulyani, MBA., Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul : “Analisis Pengaruh Makro

Ekonomi Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, ...2011

Yang membuat pernyataan :

ANALISIS PENGARUH MAKRO EKONOMI TERHADAP INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK INDONESIA

ABSTRAK

Tidak stabilnya situasi moneter yang tercermin dari nilai tukar rupiah, suku bunga, inflasi dan pertumbuhan PDB (Produk Domestik Bruto) dapat mempengaruhi perekonomian. Hal tersebut menunjukkan eratnya pengaruh ekonomi makro terhadap indeks harga saham gabungan di pasar modal Indonesia. Tujuan dari penelitian ini adalah menganalisis mengenai pengaruh indikator ekonomi makro yang diproxikan dengan nilai tukar, suku bunga, inflasi dan pertumbuhan GDP terhadap indeks harga saham gabungan secara simultan maupun parsial selama periode tahun 2005 sampai dengan tahun 2009.

Metode yang digunakan dalam penelitian ini adalah menggunakan regresi panel data. Data diperoleh dari Bursa Efek Indonesia, Laporan Bulanan Bank Indonesia, dan Indikator Ekonomi dari Badan Pusat Statistik. Jumlah populasi penelitian sebanyak 180 data dengan perincian 20 time series dan 9 cross section dan data dikumpulkan dengan teknik mencatat.

Hasil penelitian menunjukkan bahwa variabel ekonomi makro, nilai tukar, suku bunga, inflasi dan pertumbuhan GDP berpengaruh signifikan terhadap indeks harga saham gabungan baik secara simultan maupun parsial. Selain itu diperoleh nilai adjusted R square adalah 74,53%. Ini berarti 74,53% pergerakan IHSG dapat diprediksi dari pergerakan keempat variabel independen tersebut.

THE ANALYSIS MACROECONOMI EFFECTS ON COMPOSITE INDEX IN INDONESIA STOCK EXCHANGE

ABSTRACT

Instability of monetary situation which is reflected by foreign exchange rate, SBI interest rate, inflation and GDP (Gross Domestic Product) growth can influence economic situation. The case above shows that macro economic has close correlation with IHSG in the Indonesian Stock Exchange. The purpose of this research is to analyze some indicators of macro economic was proxy with foreign exchange rate, SBI interest rate, inflation and GDP growth that influence composite index when in simultaneous or partial during period 2005 until 2009.

The method employed in this research is using panel data regression analysis. Historical data was taken from Indonesian Stock Exchange, Bank of Indonesian monthly report and economic indicator from Center Beaurau of Statistic. The number of population on this research is 180 data in breakdown 20 time series and 9 cross section with documentation technique.

The results shows that macro economic variable, foreign exchange rate, SBI interest rate, inflation and GDP growth are significan influence toward composite index when in simultaneous or partial. The value of adjusted R square is 74,53%. This means that 74,53% composite index movement can be predicted from the movement of the four independent variable.

KATA PENGANTAR

Syukur Alhamdullilah ke hadirat Allah SWT atas rahmat dan hidayahnya,

sehingga pada akhirnya penulis dapat menyelesaikan tesis ini. Shalawat beriring

dalam senantiasa berlimpah kepada Rasullah SAW, keluarga, para sahabat dan

orang-orang yang beriman yang mengikuti sunnahnya.

Dalam penyusunan tesis ini, penulis menyadari bahwa masih ada

kekurangan baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan karena

keterbatasan kemampuan penulis miliki. Namun demikian, penulis akan tetap

berusaha untuk memperbaiki diri lebih baik di masa yang akan datang.

Segala upaya yang telah dilakukan tentunya tidak terlepas dari bimbingan,

bantuan serta dorongan dari beberapa pihak. Oleh Karena itu penulis menyampaikan

penghargaan dan terima kasih yang sebesar-besarnya kepada semua pihak yang

membantu hingga terselesainya tesis ini, terutama disampaikan kepada yang

terhormat:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc(CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan Master di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan untuk

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS.MBA,CPA , Ketua Prodi Magister Ilmu

Akuntansi Universitas Sumatera Utara, yang telah memberikan kesempatan bagi

penulis untuk mengikuti kegiatan perkuliahan pada program studi Magister Ilmu

Akuntansi Universitas Sumatera Utara.

4. Bapak Dr. Jonni Manurung,MS dan Bapak Iskandar Muda, M.si,Ak selaku

pembimbing yang telah memberikan sumbangan pikiran dan memberikan

kesempatan untuk berdiskusi serta dorongan dalam penelitian ini.

5. Ibu Prof.Dr. Ade Fatma Lubis, MAFIS MBA,CPA, Ibu Dra. Sri Mulyani, MBA,

Ak dan Ibu Dra.Tapi Anda Sari Lubis,M.si, Ak selaku tim penguji tesis atas

saran dan masukan untuk kesempurnaan penulisan tesis ini.

6. Para Dosen dan Admisi Program Studi Magister Ilmu Akuntansi Universitas

Sumatera Utara yang telah membantu membuka wawasan berpikir dan

membantu kegiatan perkuliahan.

7. Ayah H.Zakaria,SH dan Ummi Alm.Hj.Sukmawati beserta seluruh keluarga

besar yang telah memberikan semangat dan dukungan baik secara spiritual

maupun moril dalam penyelesaian tesis ini.

8. Teman-teman kuliah pada Program Studi Magister Ilmu Akuntansi Angkatan

XVII Reguler atas persahabatan yang indah dan segala bantuan serta

kerjasamanya selama ini.

9. Berbagai pihak yang telah membantu pelaksanaan program studi dan perkuliahan

Semoga jasa, bantuan dan dorongan yang telah Bapak/Ibu diterima oleh Allah

SWT sebagai amal yang bermanfaat.

Amin Ya Robbal Alamin

Medan, September 2011

RIWAYAT HIDUP

Nama : Namira Ufrida Rahmi

Tempat/Tanggal Lahir : Medan/28 April 1983

Agama : Islam

Status : Belum Menikah

Orang tua :

Ayah : H.Zakaria,SH

Ibu : Alm. Hj.Sukmawati

Alamat : Jl. Bilal Ujung No.232 Medan 20239

Pendidikan : TK : TK Aisiyah Muhammadiyah Medan SD : SD Negeri 060866 Medan

SMP : SMP Negeri 27 Semarang SMA : SMA Negeri 9 Semarang

S1 : Fakultas Ekonomi Jurusan Akuntansi Universitas Muhammadiyah Sumatera Utara S2 : Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

Pekerjaan : Staf Administrasi di CV. Mussahaq Medan (2002- 2009)

DAFTAR ISI

Halaman

ABSTRAK ………. i

ABSTRACT ……….. ii

KATA PENGANTAR ……….. iii

RIWAYAT HIDUP ……….. vi

DAFTAR ISI ……….. vii

DAFTAR TABEL ………. x

DAFTAR GAMBAR ………. xi

DAFTAR LAMPIRAN ………. xii

BAB I PENDAHULUAN ……….. 1

1.1 Latar Belakang ………. 1

1.2 Rumusan Masalah ………. 11

1.3 Tujuan Penelitian ……….. 11

1.4 Manfaat Penelitian ………. 11

1.5 Originalitas ……… 12

BAB II TINJAUAN PUSTAKA………. 1.

2.1 Landasan Teori ……….. 14

2.1.1 Indeks Harga Saham Gabungan ………. 15

2.1.3 Faktor-Faktor Ekonomi Yang mempengaruhi Pasar Modal ….. 21

2.1.3.1 Nilai Tukar Uang ……… 22

2.1.3.2 Suku Bunga ………. 25

2.1.3.3 Laju Inflasi ……….. 26

2.1.3.4 Pertumbuhan GDP ……….. 28

2.2 Review Penelitian Terdahulu ………. 28

BAB III KERANGKA KONSEP DAN HIPOTESIS ……….. 33

3.1 Kerangka Konsep ……… 33

3.2 Hipotesis Penelitian ………. 35

BAB IV METODE PENELITIAN ……… 36

4.1 Jenis Penelitian ……… 36

4.2 Lokasi dan Waktu Penelitian ……… 36

4.3 Populasi ………. 36

4.4 Metode Pengumpulan Data ……… 37

4.5 Definisi Operasional dan Pengukuran Variabel ……… 37

4.6 Metode Analisis Data……… 39

4.6.1 Pengujian Asumsi Klasik ………. 39

4.6.1.1 Uji Normalitas ……… 39

4.6.2 Pengujian Hipotesis ……… 41

4.6.2.1 Analisis Data Panel ……….. 41

4.6.2.1.1 Panel Data Model ………. 42

4.6.2.2 Pengujian Hipotesis ………. 44

BAB V ANALISIS DAN PEMBAHASAN ……….. 46

5.1 Deskriptif Data ……….. 46

5.2 Pengujian Asumsi Klasik ……….. 48

5.2.1 Uji Normalitas ……….. 48

5.2.2 Uji Multikoliniearitas ……… 49

5.3 Analisis Hasil Persamaan Regresi Panel ……….. 50

5.4 Pembahasan ……….. 54

5.4.1 Uji Hipotesis Untuk Menguji Pengaruh Nilai Tukar Dolar, Suku Bunga SBI, Laju Inflasi dan Pertumbuhan GDP Secara Simultan Terhadap Indeks Harga Saham Gabungan…. 54

5.4.2 Uji Hipotesis Untuk Menguji Pengaruh Nilai Tukar Dolar, Suku Bunga SBI, Laju Inflasi dan Pertumbuhan GDP Secara Parsial Terhadap Indeks Harga Saham Gabungan….. 55

BAB VI KESIMPULAN DAN SARAN ………. 65

6.2 Keterbatasan ……… 66

6.3 Saran ……… 66

DAFTAR TABEL

No. Judul Halaman

1.1 Perkembangan Bursa Efek Indonesia Tahun 1994-2009 …………. 6

1.2 Perkembangan Indeks Perusahaan Yang Listing di BEI Berdasarkan sektor 1997-2009 ………. 7

1.3 Perkembangan IHSG dan Beberapa Indikator Makroekonomi Di Indonesia Tahun 2003-2009 ……… 8

2.1 Review Penelitian Terdahulu ………. 30

4.1 Definisi Operasional Variabel ……….. 39

5.1 Statistik Deskriptif ……… 46

5.2 Uji Normalitas (Uji Jarque-Bera) ……… 48

5.3 Uji Multikoliniearitas ……….. 50

5.4 Pooled Least Square Fixed Effect ……….. 52

DAFTAR GAMBAR

No Judul Halaman

1.1 Hubungan antara Makroekonomi dengan Pasar Modal ………… 2

DAFTAR LAMPIRAN

No. Judul Halaman

1 Nilai Data Mentah ……… 72

2 Deskriptif Statistik ……… 74

3 Covariance dan Correlation ……….. 74

4 Random Effect Model (REM)……… 75

5 Fixed Effect Model (FEM)……… 78

ANALISIS PENGARUH MAKRO EKONOMI TERHADAP INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK INDONESIA

ABSTRAK

Tidak stabilnya situasi moneter yang tercermin dari nilai tukar rupiah, suku bunga, inflasi dan pertumbuhan PDB (Produk Domestik Bruto) dapat mempengaruhi perekonomian. Hal tersebut menunjukkan eratnya pengaruh ekonomi makro terhadap indeks harga saham gabungan di pasar modal Indonesia. Tujuan dari penelitian ini adalah menganalisis mengenai pengaruh indikator ekonomi makro yang diproxikan dengan nilai tukar, suku bunga, inflasi dan pertumbuhan GDP terhadap indeks harga saham gabungan secara simultan maupun parsial selama periode tahun 2005 sampai dengan tahun 2009.

Metode yang digunakan dalam penelitian ini adalah menggunakan regresi panel data. Data diperoleh dari Bursa Efek Indonesia, Laporan Bulanan Bank Indonesia, dan Indikator Ekonomi dari Badan Pusat Statistik. Jumlah populasi penelitian sebanyak 180 data dengan perincian 20 time series dan 9 cross section dan data dikumpulkan dengan teknik mencatat.

Hasil penelitian menunjukkan bahwa variabel ekonomi makro, nilai tukar, suku bunga, inflasi dan pertumbuhan GDP berpengaruh signifikan terhadap indeks harga saham gabungan baik secara simultan maupun parsial. Selain itu diperoleh nilai adjusted R square adalah 74,53%. Ini berarti 74,53% pergerakan IHSG dapat diprediksi dari pergerakan keempat variabel independen tersebut.

THE ANALYSIS MACROECONOMI EFFECTS ON COMPOSITE INDEX IN INDONESIA STOCK EXCHANGE

ABSTRACT

Instability of monetary situation which is reflected by foreign exchange rate, SBI interest rate, inflation and GDP (Gross Domestic Product) growth can influence economic situation. The case above shows that macro economic has close correlation with IHSG in the Indonesian Stock Exchange. The purpose of this research is to analyze some indicators of macro economic was proxy with foreign exchange rate, SBI interest rate, inflation and GDP growth that influence composite index when in simultaneous or partial during period 2005 until 2009.

The method employed in this research is using panel data regression analysis. Historical data was taken from Indonesian Stock Exchange, Bank of Indonesian monthly report and economic indicator from Center Beaurau of Statistic. The number of population on this research is 180 data in breakdown 20 time series and 9 cross section with documentation technique.

The results shows that macro economic variable, foreign exchange rate, SBI interest rate, inflation and GDP growth are significan influence toward composite index when in simultaneous or partial. The value of adjusted R square is 74,53%. This means that 74,53% composite index movement can be predicted from the movement of the four independent variable.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Peran aktif lembaga pasar modal sangat diperlukan dalam membangun

perekonomian suatu negara. Dalam hal ini pasar modal memiliki peranan yang

strategis dalam perekonomian Indonesia. Secara umum pasar modal merupakan

tempat kegiatan perusahaan untuk mencari dana untuk mendanai kegiatan usahanya.

Selain itu, pasar modal juga merupakan suatu usaha penghimpunan dana masyarakat

secara langsung dengan menanamkan ke dalam perusahaan yang sehat dan baik

pengelolaannya. Fungsi utama pasar modal adalah sebagai sarana pembentukan

modal dan akumulasi dana bagi pembiayaan suatu perusahaan atau emiten. Dengan

demikian pasar modal merupakan salah satu sumber dana bagi pembiayaan

pembangunan nasional pada umumnya dan emiten pada khususnya di luar

sumber-sumber yang umum dikenal, seperti tabungan pemerintah, tabungan masyarakat,

kredit perbankan dan bantuan luar negeri.

Bagi kalangan masyarakat yang memiliki kelebihan dana dan berminat untuk

melakukan investasi, hadirnya lembaga pasar modal di Indonesia menambah deretan

alternatif untuk menanamkan dananya. Banyak jenis surat berharga (securities) yang

dijual di pasar tersebut, salah satunya adalah saham. Saham perusahaan go public

sebagai komoditi investasi tergolong beresiko tinggi karena sifatnya yang peka

terhadap perubahan-perubahan yang terjadi baik oleh pengaruh yang bersumber dari

moneter, undang-undang atau peraturan maupun perubahan yang terjadi dalam

industri dan perusahaan yang mengeluarkan saham (emiten) itu sendiri.

Kinerja pasar modal dapat dijadikan sebagai salah satu indikator kinerja

ekonomi secara keseluruhan dan mencerminkan apa yang akan terjadi dalam

perekonomian secara makro. Indeks Harga Saham Gabungan (IHSG), kurs rupiah,

tingkat inflasi, tingkat suku bunga, pertumbuhan ekonomi dan beberapa variabel

ekonomi makro lainnya merupakan cermin wajah ekonomi suatu Negara. Hubungan

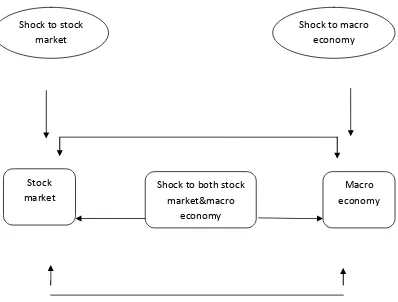

antara kondisi makroekonomi dengan pasar modal digambarkan oleh Hall dan Marc

Lieberman (2005) berikut ini :

Gambar 1.1 Hubungan antara Makroekonomi dengan Pasar Modal

Shock to stock market

Shock to macro economy

Stock

market Shock to both stock market¯o economy

Krisis ekonomi yang melanda Amerika Serikat tahun 2008 menyebabkan

keguncangan perekonomian global. Krisis yang ditandai dengan bangkrutnya

perusahaan sekuritas Lehman Brothers menjadi pertanda ambruknya sistem ekonomi

Kapitalis Amerika Serikat. Kolapsnya Lehman Brothers juga diikuti oleh rivalnya

Merril Lynch yang harus rela diakuisisi oleh Bank of Amerika. Begitu juga dengan

kolapsnya beberapa bank dan perusahaan besar lainnya di Amerika Serikat dan

diikuti oleh perusahaan sekuritas, penjamin kredit dan sejumlah bank investasi

lainnya yang jatuh satu per satu. Peristiwa ini menyebabkan keguncangan yang luar

biasa di lantai bursa Wallstreet. Jatuhnya pasar saham terbesar di dunia tersebut ikut

mengguncang pasar saham di beberapa negara lainnya termasuk Indonesia. Keadaan

ini menyebabkan IHSG terkoreksi cukup dalam. Berdasarkan uraian tersebut terlihat

bahwa IHSG mengalami fluktuasi dari tahun ke tahun selama periode 1994-2009.

Fluktuasi IHSG sebagian besar diakibatkan oleh kejadian-kejadian di luar faktor

fundamental perusahaan, seperti keadaan makroekonomi dalam dan luar negeri.

Pasar modal yang ada di Indonesia merupakan pasar yang sedang

berkembang yang dalam perkembangannya sangat rentan terhadap kondisi

makroekonomi secara umum serta kondisi ekonomi global dan pasar modal dunia.

Pengaruh makroekonomi tersebut tidak akan dengan seketika mempengaruhi kinerja

perusahaan, tetapi secara perlahan dalam jangka panjang. Sebaliknya, harga saham

akan terpengaruh dengan seketika oleh perubahan faktor makroekonomi tersebut

yang negatif terhadap kinerja perusahaan beberapa tahun ke depan, kemudian

mengambil keputusan membeli, menjual atau menahan saham yang bersangkutan

( Muhammad Samsul, 2006). Oleh karena itu, harga saham lebih cepat menyesuaikan

diri terhadap perubahan makroekonomi daripada kinerja perusahaan yang

bersangkutan.

Ada dua pengaruh langsung krisis finansial global terhadap perekonomian di

Indonesia. Pertama pengaruh terhadap keadaan indeks bursa saham Indonesia.

Kepemilikan asing yang masih mendominasi dengan porsi 66% kepemilikan saham

di BEI, mengakibatkan bursa saham rentan terhadap keadaan finansial global karena

kemampuan finansial para pemilki modal tersebut (Tempo Interaktif,2008). Kedua,

ekspor impor, Amerika Serikat merupakan Negara tujuan ekspor nomor dua setelah

Jepang dengan porsi 20%-30% dari total ekspor (Depperin, 2008). Dengan

menurunnya kinerja ekonomi Amerika Serikat secara langsung mempengaruhi ekspor

impor Indonesia juga.

IHSG pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai

indikator pergerakan harga saham yang tercatat di bursa. Seiring dengan

perkembangan pasar dan tuntutan untuk lebih efisien serta daya saing di kawasan

regional, maka efektif sejak tanggal 3 Desember 2007 secara resmi PT. Bursa Efek

Jakarta (BEJ) digabungan dengan PT. Bursa Efek Surabaya (BES) dan berganti nama

Selain aktivitas transaksi yang meningkat, IHSG juga menunjukkan

kenaikan yang luar biasa. Pada akhir tahun 1994, IHSG masih berada pada level

469,640. Meskipun sempat mengalami penurunan pada saat krisis ekonomi melanda

Indonesia tahun 1997, akan tetapi pada era tahun 2000-an IHSG mengalami

pertumbuhan yang luar biasa. Pada tanggal 9 Januari 2008, IHSG mencapai level

2.830,263 atau meningkat sebesar 502,65% dibandingkan penutupan tahun 1994.

Tahun 1999 merupakan tahun pemulihan bagi pasar modal Indonesia setelah dalam

beberapa tahun mengalami krisis ekonomi. Membaiknya pasar ditandai dengan

kenaikan 278,88 bps menjadi 676,919 bps dibandingkan dengan tahun 1998. Dalam

tahun 1999, ekonomi Indonesia mengalami pertumbuhan 1,8% dibandingkan tahun

1998 sebesar -13,2% dan inflasi turun tajam menjadi 2,01% dibandingkan dengan

inflasi pada tahun sebelumnya sebesar 77,6% (laporan tahunan BAPEPAM, 1999).

Setelah mengalami peningkatan pada tahun 1999, pada tahun 2000 IHSG mengalami

penurunan menjadi 416,321 bps dan pada tahun 2001 mengalami penurunan kembali

menjadi 392,036 bps. Penurunan IHSG tersebut terutama dipengaruhi oleh

melemahnya nilai tukar rupiah, naiknya tingkat suku bunga diskonto menjadi 17%

serta melemahnya kinerja bursa regional (laporan tahunan BAPEPAM, 2001).

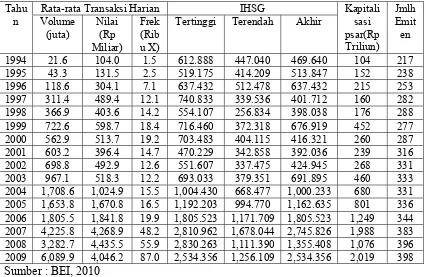

Tabel 1.1 Perkembangan Bursa Efek Indonesia Tahun 1994 – 2009

Rata-rata Transaksi Harian IHSG

Tahu

Tertinggi Terendah Akhir

Kapitali 1997 311.4 489.4 12.1 740.833 339.536 401.712 160 282 1998 366.9 403.6 14.2 554.107 256.834 398.038 176 288 1999 722.6 598.7 18.4 716.460 372.318 676.919 452 277 2000 562.9 513.7 19.2 703.483 404.115 416.321 260 287 2001 603.2 396.4 14.7 470.229 342.858 392.036 239 316 2002 698.8 492.9 12.6 551.607 337.475 424.945 268 331 2003 967.1 518.3 12.2 693.033 379.351 691.895 460 333

2004 1,708.6 1,024.9 15.5 1,004.430 668.477 1,000.233 680 331

Perkembangan Indeks Harga Sektoral (IHS) pada beberapa tahun

belakangan ini juga mengalami kenaikan dan penurunan. Penurunan rata-rata terjadi

pada tahun 1998 sebesar -9,18 jika dibandingkan dengan tahun 1997, hal ini

disebabkan oleh pada tahun tersebut terjadi pergolakan demokrasi dan politik di

Indonesia. Penurunan juga terjadi pada tahun 2000,2001 dan tahun 2008. Pada tahun

2008 terjadi penurunan indeks sektoral akibat dampak terjadinya krisis keuangan di

tahun 2007 dan kembali menguat pada tahun 2009. Indeks rata-rata dari tahun 1997

sampai tahun 2009, sektor pertambangan (735,73) merupakan sektor yang memiliki

indeks yang paling tinggi jika dibandingkan dengan sektor lainnya. Di ikuti dengan

sektor pertanian (700,99), sektor transportasi dan infrastrukutr (351,19) dan sektor

industri barang konsumsi (255,19). Sektor properti dan real estate memiliki rata-rata

indeks yang paling kecil sebesar 79,53. Hal ini dapat di lihat pada tabel 1.2

Tabel 1.2 Perkembangan Indeks perusahaan yang listing di BEI berdasarkan sektor,1997-2009 1999 278.52 182.19 128.83 134.88 201.80 55.81 152.26 58 202.64 154.99 41.51 2000 176.18 129.67 60.09 95.23 141.12 27.86 82.13 36.69 130.62 97.73 -57.26 2001 119.05 118.84 40.53 73.48 129.10 26.97 112.84 36.69 111.28 85.42 -12.31 2002 144.36 94.87 36.92 88.13 135.47 24.33 129.41 51.03 107.61 90.24 4.82 2003 182.83 332.63 63.87 124.59 209.38 42.11 221.29 78.84 142.10 155.29 65.05 2004 304.66 491.16 98.33 192.01 233.32 68.22 332.54 133.72 171.14 225.01 69.72 2005 493.45 604.57 104.24 204.67 280.83 64.12 472.87 131.48 196 361.67 136.66 2006 1,218.45 933.21 147.10 284.12 392.46 122.9

2

771.62 206.57 275.08 483.50 121.83

2007 2,754.56 3,270.09 238.05 477.35 436.04 251.8 2

87.07 260.57 392.24 994.98 511.48

2008 918.77 877.68 134.99 214.94 326.84 103.4 9

490.35 176.33 148.33 376.86 -618.3

2009 1,753.09 2,203.48 273.93 601.47 671.31 146.8 728.53 301.42 275.76 772.87 396.01

Rata-rata

700.99 735.73 113.96 205.25 255.19 79.53 351.19 121.67 175.69

Sumber : BEI, 2009

Pengaruh lain krisis finansial global terhadap makroekonomi adalah dari sisi

tingkat suku bunga. Dengan naik turunnya nilai dolar, suku bunga akan naik karena

Bank Indonesia (BI) akan menahan rupiah sehingga akibatnya inflasi akan

meningkat. Pengaruhnya pada investasi pasar modal, krisis global ini akan mebuat

orang tidak lagi memilih pasar modal sebagai tempat menarik untuk berinvestasi

karena kondisi makro yang tidak mendukung (Adiwarman, 2008).

Menurut Sirait dan Siagian (2002), kinerja pasar modal dapat dilihat dari

indikator-indikator pasar modalnya, salah satunya IHSG. Indikator pasar modal ini

dapat berfluktuasi seiring dengan perubahan asumsi-asumsi makroekonomi yang ada.

Seiring dengan indikator pasar modal, indikator makroekonomi juga berfluktuasi.

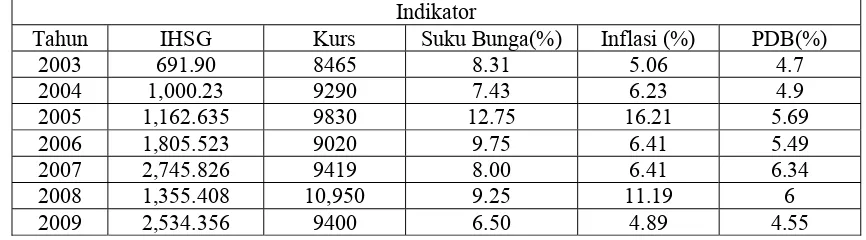

Tabel 1.3 Perkembangan IHSG dan Beberapa Indikator Makroekonomi di Indoneia Tahun 2003-2009

Indikator

Tahun IHSG Kurs Suku Bunga(%) Inflasi (%) PDB(%)

2003 691.90 8465 8.31 5.06 4.7

2004 1,000.23 9290 7.43 6.23 4.9

2005 1,162.635 9830 12.75 16.21 5.69

2006 1,805.523 9020 9.75 6.41 5.49

2007 2,745.826 9419 8.00 6.41 6.34

2008 1,355.408 10,950 9.25 11.19 6

2009 2,534.356 9400 6.50 4.89 4.55

Sumber : IDX statistic, BPS dan SEKI berbagai tahun di olah

Penelitian yang dilakukan oleh Hardiningsih et al (2001) menunjukkan hasil

bahwa nilai tukar rupiah terhadap dolar berpengaruh negatif terhadap saham, apabila

Penguatan nilai tukar rupiah terhadap dolar Amerika mengakibatkan nilai IHSG ikut

menguat ke posisi 691,90 bps di tahun 2003 dan pada tahun 2006. Nurdin (1999),

mengemukakan bahwa nilai tukar rupiah terhadap dolar tidak memiliki pengaruh

terhadap resiko saham. Utami dan Rahayu (2003), mengemukakan bahwa nilai tukar

rupiah terhadap dolar berpengaruh positif terhadap saham.

Penelitian tentang hubungan antara suku bunga dengan harga saham terdapat

perbedaan hasil penelitian. Granger (dalam Mok, 1993), mengemukakan bahwa ada

terdapat pengaruh negatif antara suku bunga dengan harga saham. Sesuai dengan

teori Keynes (Nopirin, 1997), apabila tabungan mengalami kenaikan maka harga

saham akan mengalami penurunan dan begitu juga sebaliknya, hal ini tercermin pada

peningkatan IHSG di tahun 2003 sebesar 266,95 bps pada tahun 2004. Situasi

kembali berubah di pertengahan tahun 2005, harga minyak international naik tajam

hingga di atas US$ 70 an per barel. Hal ini kembali memaksa otoritas moneter dalam

ini BI utuk menaikkan suku bunga di tahun 2005-2006. Selain hal tersebut kebijakan

suku bunga tinggi dalam negeri dipicu oleh kondisi perekonomian global dimana

perekonomian Amerika Serikat, Eropa (Inggris), Asia (Jepang) juga menetapkan suku

bunga tinggi oleh otoritas moneter negara tersebut (Gatra edisi 27 Januari 2007).

Tetapi penelitian yang dilakukan oleh Boedie et al (1995), mengemukakan bahwa ada

pengaruh antara suku bunga dengan harga saham, dan hasil penelitian ini di dukung

oleh penelitian Utami dan Rahayu (2003). Hal ini terlihat pada tahun 2004, suku

2004 ke posisi 1.805,52 bps di tahun 2006. Hal ini dapat terjadi karena adanya

harapan bahwa kemampuan perusahaan untuk menghasilkan laba meningkat,

sehingga akan mendapatkan deviden yang lebih besar. Selain itu, peningkatan harga

dapat juga disebabkab adanya kemungkinan pasar mengharapkan akan terjadinya

penurunan suku bunga sehingga harga indeks naik.

Menurut Tandelilin (2000), kinerja bursa efek ikut mengalami penurunan

jika inflasi meningkat. Apabila melihat pergerakan inflasi dari tahun 2003 sampai

pada tahun 2009 bersifat fluktuatif. Peningkatan inflasi tertinggi terjadi pada tahun

2005 sebesar 9,98% dari tahun sebelumnya sebesar 6,23% ke tingkat 16,21% terlihat

penurunan pada IHSG ketika inflasi meningkat pada tahun 2008 sebesar -50% jika

dibandingkan dengan tahun sebelumnya. Sesuai dengan pendapat Tandelilin tersebut,

IHSG mengalami penurunan ke tingkat 1.355,408 bps di tahun 2009 yang

sebelumnya pada tingkat 2.745,826 bps di tahun 2007. Namun hal ini tidak berlaku

untuk tahun 2005 di mana inflasi meningkat namun IHSG tetap naik sebesar 162,64

bps dari posisi tahun sebelumnya sebesar 1000,23 bps ke posisi 1.162,635 bps di

tahun 2005. Peningkatan IHSG di tahun 2005 lebih dipicu oleh keadaan fundamental

ekonomi dalam negeri yang stabil karena keberhasilan melaksanakan pemilu 2005,

sehingga investor masih percaya pada kinerja perusahaan (emiten) domestik.

Penelitian hubungan antara Gross Domestic Product (PDB) terhadap harga

saham yang telah dilakukan oleh Park (1997), yang melakukan penelitian tentang

bunga menunjukkan bahwa PDB saja yang berpengaruh positif tehadap harga saham

sedangkan yang lainnya tidak. Sedangkan Tandelilin (1997) mengemukakan bahwa

pertumbuhan PDB tidak berpengaruh terhadap indeks harga.

Berdasarkan latar belakang dan research gap dari penelitian terdahulu, maka

penelitian ini menganalisis pengaruh makroekonomi yaitu nilai tukar, suku bunga,

inflasi dan pertumbuhan ekonomi yang di cerminkan dalam PDB terhadap kinerja

IHSG di BEI pada tahun 2005 sampai pada tahun 2009.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut , permasalahan yang akan diteliti

adalah “ Apakah pengaruh makroekonomi yang diproxikan dengan nilai tukar dolar

terhadap rupiah, suku bunga, laju inflasi dan PDB berpengaruh secara simultan dan

parsial terhadap Indeks Harga Saham Gabungan di BEI?”

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk “Menganalisis pengaruh makroekonomi yang

diproxikan dengan nilai tukar dolar terhadap rupiah, suku bunga, laju inflasi dan PDB

secara simultan dan parsial terhadap IHSG di BEI”.

1.4. Manfaat Penelitian

1. Bagi peneliti untuk menambah wawasan dan pengetahuan mengenai pengaruh

faktor makroekonomi terhadap IHSG.

2. Bagi pelaku bisnis dan praktisi keuangan, penelitian ini diharapkan dapat

menjadi informasi yang menarik dan menjadi salah satu masukan dalam

mempertimbangkan keputusan investasi.

3. Bagi peneliti selanjutnya, penelitian ini diharapkan melengkapi temuan

empiris yang sudah ada di bidang akuntansi untuk kemajuan dan

pengembangan ilmiah di masa akan datang dan memperkaya khasanah

keilmuan pada umumnya.

1.5. Originalitas Penelitian

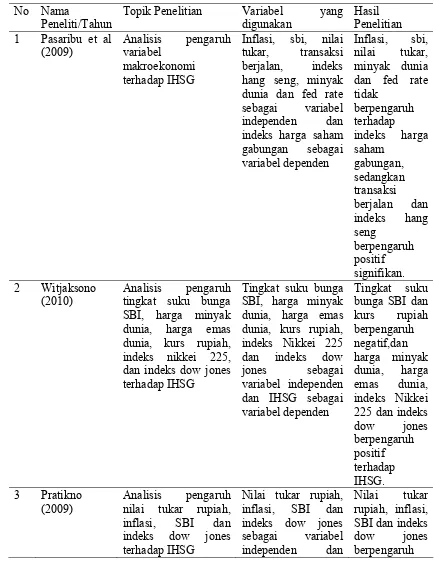

Penelitian ini merupakan replikasi terhadap penelitian sebelumnya yang

dilakukan Pasaribu et al (2009) yang berjudul Analisis pengaruh variabel

makroekonomi terhadap indeks harga saham gabungan. Variabel dependen yang

digunakan dalam penelitian Pasaribu et al adalah indeks harga saham gabungan

sedangkan variabel independen yang digunakan adalah inflasi, SBI, nilai tukar,

transaksi berjalan, indeks hangseng, minyak dunia, fed rate. Pasaribu et al

menyimpulkan bahwa inflasi, SBI, nilai tukar, minyak dunia dan fed rate tidak

berpengaruh dan tidak signifikan terhadap indeks harga saham gabungan. Sedangkan

transaksi berjalan, indeks hang seng berpengaruh positif signifikan terhadap indeks

Perbedaan penelitian ini dengan penelitian yang dilakukan Pasaribu et al

(2009) adalah variabel independen yang digunakan adalah nilai tukar, suku bunga,

inflasi dan pertumbuhan PDB. Penambahan variabel pertumbuhan PDB pada

penelitian ini dikarenakan metode penelitian yang digunakan adalah Panel Data yang

menggabungkan data Time Series dan Cross Section. Peneliti tidak menggunakan

variabel transaksi berjalan, indeks hangseng, minyak dunia dan fed rate karena

peneliti ingin meneliti hanya pada faktor makroekonomi di dalam negeri. Perbedaan

lainnya adalah periode penelitian ini di mulai pada tahun 2005 sampai pada tahun

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Pasar modal merupakan alternatif penghimpunan dana selain sistem

perbankan. Menurut Husnan (1998), pasar modal adalah pasar dari berbagai

instrument keuangan (sekuritas) jangka panjang yang dapat diperjual belikan, baik

dalam bentuk hutang (obligasi) maupun modal sendiri (saham) yang diterbitkan

pemerintah dan perusahaan swasta. Sedangkan undang-undang Republik Indonesia

nomor 8 Tahun 1995 Tentang Pasar Modal memberikan pengertian pasar modal

sebagai suatu kegiatan yang bersangkutan denagan Penawaran umum dan

perdagangan efek, perusahaan efek yang berkaitan dengan efek yang diterbitkannya,

serta lembaga dan profesi yang berkaitan dengan Efek (Bapepam.go.id,2010).

Pengertian lainnya, pasar modal adalah salah satu sumber pembiayaan eksternal

jangka panjang bagi dunia usaha khususnya perusahaan yang go public dan sebagai

wahana investasi bagi masyarakat (Harianto dan Sudomo,1998).

Kepemilikan saham oleh masyarakat melalui pasar modal, dapat menjadikan

masyarakat bisa menikmati keberhasilan perusahaan melalui pembagian deviden dan

peningkatan harga saham yang diharapkan. Kepemilkan saham oleh masyarakat juga

dapat memberikan pengaruh positif terhadap perusahaan melalui pengawasan

2.1.1. Indeks Harga Saham Gabungan

Seiring dengan meningkatnya aktivitas perdagangan, kebutuhan untuk

memberikan informasi yang lengkap kepada masyarakat mengenai perkembangan

bursa juga semakin meningkat. Salah satu informasi yang diperlukan tersebut adalah

harga saham sebagai cerminan dari pergerakan harga saham. Indeks harga saham

merupakan indikator utama yang menggambarkan pergerakan harga saham. Indeks

harga saham gabungan merupakan gabungan dari seluruh jenis saham yang tercatat di

bursa efek (Samsul, 2006). Di pasar modal sebuah indeks diharapkan memiliki lima

fungsi (BEI, 2010) yaitu :

1. Sebagai indikator trend pasar

2. Sebagai indikator tingkat keuntungan

3. Sebagai tolok ukur (benchmark) kinerja suatu portofolio

4. Memfasilitasi pembentukan portofolio dengan strategi pasif

5. Memfasilitasi berkembangnya produk derivatif.

Ada beberapa macam pendekatan atau metode perhitungan yang digunakan

untuk menghitung indeks, yaitu: (1) menghitung rata-rata (arimetic rate) harga saham

yang masuk dalam anggota indeks, (2) menghitung geometric rate dari indeks

tertimbang nilai pasar. Umumnya semua IHSG (composite) menggunakan metode

rata-rata tertimbang termasuk BEI (BEI, 2010).

Sekarang ini PT. BEI memiliki 11 macam harga saham yang secara terus

menerus disebarluaskan melalui media cetak maupun elektronik, sebagai salah satu

pedoman bagi investor untuk berinvestasi di pasar modal (BEI, 2010). Kesebelas

macam indeks tersebut adalah :

1. Indeks Harga Saham Gabungan (IHSG), menggunakan semua emiten

yang tercatat sebagai komponen perhitungan indeks. IHSG seluruh

saham selalu disesuaikan dengan kejadian-kejadian seperti : initial public

offering (IPO), right issues, delisting dan konversi.

2. Indeks Sektoral, menggunakan semua emiten yang termasuk

masing-masing sektor. Ada Sembilan sektoral di BEI yaitu : (1) sektor usaha

primer meliputi sektor pertanian dan pertambangan, (2) sektor usaha

sekunder meliputi sektor industri dasar dan kimia, aneka industri dan

sektor industri barang konsumsi, dan (3) sektor usaha tersier meliputi

sektor properti dan real estate, sektor keuangan dan sektor perdagangan,

jasa dan investasi.

3. Indeks LQ45, menggunakan 45 emiten yang dipilih berdasarkan kriteria

likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah

ditentukan dan disesuaikan setiap enam bulan sekali (setiap awal februari

4. Jakarta Islamic Indeks (JII), menggunakan 30 emiten yang masuk dalam

kriteria syariah dan termasuk saham yang memiliki kapitalisasi besar dan

likuiditas tinggi.

5. Indeks Kompas100, menggunakan 100 saham yang terpilih berdasarkan

kriteria likuiditas dan kapitalisasi pasar dengan kriteria-kriteria yang

telah ditentukan.

6. Indeks Bisnis-27, menggunakan 27 emiten yang dipilih berdasarkan

kriteria tertentu dan merupakan kerjasama anatara PT. BEI dengan

Harian Bisnis Indonesia.

7. Indeks PEFINDO 25, menggunakan 25 emiten yang dipilih berdasarkan

kriteria tertentu dan merupakan kerjasama anatara PT. BEI dengan

lembaga rating PEFINDO.

8. Indeks SRI-KEHATI, menggunakan 25 emiten yang dipilih berdasarkan

kriteria tertentu dan merupakan kerjasama anatara PT. BEI dengan

yayasan KEHATI.

9. Indeks PApan Utama, menggunakan emiten yang termasuk dalam

criteria papan utama.

10. Indeks Papan Pengembangan,

Seluruh indeks yang ada di BEI menggunakan metode perhitungan yang

sama, yaitu metode rata-rata tertimbang berdasarkan jumlah saham tercatat.

Perbedaan utama yang terdapat pada masing-masing indeks adalah jumlah emiten dan

nilai dasar yang digunakan untuk perhitungan indeks. Misalnya untuk indeks LQ45

menggunakan 45 saham untuk perhitungan indeks sedangkan Jakarta Islamic Index

(JII) menggunakan 30 saham untuk perhitungan indeks. Indeks-indeks tersebut

ditampilkan terus menerus melalui display wall di lantai bursa dan disebarkan ke

masyarakat luas oleh data vendor melalui data feed.

Metodologi perhitungan indeks menggunakan rata-rata tertimbang nilai

pasar (market value weighted index) dengan rumus dasar perhitungan

(www.idx.co.id):

Nilai pasar adalah kumulatif jumlah saham hari ini dikalikan harga pasar hari

ini (kapitalisasi pasar), sedangkan nilai dasar adalah kumulatif jumlah saham pada

hari dasar di kali harga dasar pada hari dasar. Hari dasar di BEI adalah tanggal 10

agustus 1982 dengan nilai 100. Indeks harga sahan yang digunakan dalam penelitian

ini adalah Indeks Harga Saham gabungan (IHSG). Nilai yang dipakai adalah harga

penutupan (closing price) setiap transaksi hari terakhir 3 bulanan. Indeks = Nilai pasar x 100%

2.1.2. Arbitrage Pricing Theory

Ada beberapa cara yang dapat digunakan untuk menganalisis hubungan

antara variabel-variabel ekonomi terhadap pasar modal suatu negara. Salah satu

pendekatan yang sering dan popular yang digunakan adalah pendekatan Arbitrage

Pricing theory (APT) yang dikembangkan oleh Ross (1976). Chen et al (1986),

dengan menggunakan pendekatan APT, membuktikan bahwa variabel-variabel

makroekonomi memiliki pengaruh sistematik terhadap tingkat pengembalian pasar

saham. Kondisi makroekonomi dianggap mempengaruhi tingkat diskonto (discount

rate), kemampuan perusahaan untuk menggerakkan aliran kas (cash flow), dan

pembayaran deviden pada masa yang akan datang (future deviden payout).

Abritase adalah memperoleh laba tanpa resiko dengan memanfaatkan

peluang perbedaan harga asset atau sekuitas yang sama. Konsep yang digunakan pada

APT adalah hukum satu harga (law of one price) menyebutkan bahwa jika dua aset

yang ekuivalen dalam seluruh aspek ekonomi yang relevan, maka keduanya

mempunyai harga yang sama. Apabila aktiva yang berkarakteristik sama tersebut di

jual dengan harga yang berbeda, maka akan terdapat kesempatan untuk melakukan

arbitrasi dengan membeli aktiva yang berharga lebih murah dan pada saat yang sama

menjualnya dengan harga yang lebih tinggi sehingga memperoleh laba tanpa rsiko.

APT mengasumsikan bahwa tingkat keuntungan sekuritas sangat

dipengaruhi oleh faktor dalam perekonomian dan industri. Korelasi antara tingkat

faktor-faktor yang sama. APT berpendapat bahwa ada hubungan postif antara tingkat

keuntungan yang diharapkan dengan resiko.

Tingkat keuntungan yang diharapkan dari setiap sekuritas yang

diperdagangkan di pasar keuangan terdiri dari dua komponen. Pertama, tingkat

keuntungan normal atau yang diharapkan. Tingkat keuntungan ini merupakan bagian

dari tingkat keuntungan akrual yang diperkirakan (diharapkan) oleh pemegang

saham. Tingkat keuntungan tersebut dipengaruhi oleh informasi yang dimiliki oleh

pemodal. Kedua, tingkat keuntungan yang tidak pasti atau beresiko. Bagian

keuntungan ini berasal dari informasi yang bersifat tak terduga.

Secara formal tingkat keuntungan suatu sekuritas dapat dituliskan menjadi

(Reilly,1992):

Dalam hal ini F adalah resiko sistematik juga disebut resiko pasar (market

risk), yang mempengaruhi semua perusahaan. Sedangkan e merupakan resiko yang

tidak sistematik, atau spesifik untuk perusahaan tertentu. Resiko tidak sistematik dari

perusahaan A tidak berkorelasi dengan resiko tidak sistematik dari perusahaan B,

dengan demikian maka korelasi A dan B = 0. ri = E(ri) + βiF + ei

Sedangkan jika kita mengasumsikan bahwa terdapat lebih dari satu faktor

sistematik, maka kita dapat menggunalan APT Multifactor dengan rumus (R

eilly,1992):

Dimana setiap faktor memiliki keuntungan yang diharapkan sebesar nol

karena setiap variabel mengukur kejutan (surprise) dalam variabel sistematik, bukan

tingkat variabel tersebut. Demikian juga, komponen spesifik perusahaan dari

keuntungan yang tidak diharapkan, ei juga memiliki keuntungan yang diharapkan

sebesar nol.

2.1.3. Faktor-Faktor Ekonomi Yang Mempengaruhi Pasar Modal

Para pemodal dalam proses penilaian investasi harus memahami kondisi

ekonomi nasional suatu negara dimana mereka akan berinvestasi. Kondisi ekonomi

ini merupakan faktor-faktor yang mempengaruhi dan memberi dampak pada

pendapatan dan biaya perusahaan, serta mempengaruhi permintaan dan penawaran

terhadap produk yang dihasilkan oleh perusahaan (Harianto, 1998).

Menurut Ang (1997) berbagai variabel ekonomi akan memberikan pengaruh

indeks harga saham adalah pertumbuhan PDB, keuntungan perusahaan, pertumbuhan

produksi industri, inflasi, tingkat bunga, kurs mata uang rupiah, pengangguran dan

jumlah uang beredar. Tandelilin (2000) menyatakan bahwa faktor-faktor

makroekonomi secara empiris telah terbukti mempunyai pangaruh terhadap kondisi

pasar modal di beberapa negara. Faktor–faktor tersebut antara lain Produk Domestik

Bruto (PDB), laju pertumbuhan inflasi, tingkat suku bunga dan nilai tukar mata uang

(exchange rate).

Tidak ada teori yang membantah adanya hubungan antara pasar saham

dengan keadaaan makroekonomi. Menurut Chen et all (dalam Sitinjak dan Widuri,

2003), perubahan harga saham biasanya merupakan respond dan kekuatan eksternal.

Selain itu memang ada kebijakan-kebijakan moneter (berkaitan dengan

makroekonomi) yang mempengaruhi pasar modal dan pasar uang secara

bersama-sama (Sitinjak dan Widuri, 2003).

Beberapa ahli ekonomi lainnya telah melakukan penelitian mengenai

hubungan antara kondisi makroekonomi dengan pasar saham. Chen (1991)

melakukan penelitian yang mempelajari hubungan antara perubahan peluang

investasi keuangan dan perubahan pada variabel-variabel makroekonomi. Variabel

makroekonomi yang digunakan adalah tingkat pertumbuhan produksi, default

premium, term premium, tingkat suku bunga jangka pendek dan rasio deviden harga

yang ditunjuk sebagai indikator pertumbuhan ekonomi masa kini dan masa yang akan

secara negatif dengan pertumbuhan ekonomi saat ini dan berhubungan positif

terhadap pertumbuhan ekonomi di masa yang akan datang.

2.1.3.1. Nilai Tukar Uang

Nilai tukar merupakan perbandingan nilai atau harga dua mata uang.

Pengertian nilai tukar uang menurut FASB adalah rasio antara suatu unit mata uang

dengan sejumlah mata uang lain yang bisa ditukar pada waktu tertentu. Perbedaan

nilai tukar riil dengan nilai tukar nominal penting untuk dipahami karena keduanya

mempunyai pengaruh yang berbeda terhadap resiko nilai tukar (Sartono, 2001). Nilai

tukar nominal menunjukkan harga relatif mata uang dari dua Negara, sedangkan nilai

tukar riil menunjuukan harga relatif barang dari dua Negara.

Menurut Nopirin (1990) nilai tukar merupakan semacam harga didalam

pertukaran tersebut. Demikian pula pertukaran antara dua mata uang yang berbeda,

maka akan terjadi perbandingan nilai atau harga antara kedua mata uang tersebut.

Perbandingan inilah yang seringkali disebut nilai tukar atau kurs (exchange rate).

Nilai tukar atau lazim juga disebut kurs valuta dalam berbagai transaksi ataupun jual

beli valuta asing dikenal ada empat jenis yakni (Dornbusch dan Fischer, 1992) :

a. Selling Rate (kurs jual), adalah kurs yang

ditentukan suatu bank untuk penjualan valuta asing tertentu pada waktu

b. Middle Rate ( kurs tengah), adalah kurs

tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang

nasional, yang ditetapkan oleh Bank Central pada waktu tertentu.

c. Buying Rate (kurs beli), adalah kurs yang

ditentukan suatu bank untuk pembelian valuta asing tertentu pada waktu

tertentu.

d. Flat Rate (kurs tetap), adalah kurs yang

berlaku dalam transaksi jual beli bank notes dan traveler cheque, dimana

dalam kurs tersebut sudah diperhitungkan promosi dan biaya-biaya

lainnya.

Ada dua pendekatan yang digunakan untuk menentukan nilai tukar

(exchange rate) yaitu pendekatan moneter (monetary approach) dan pendekatan

pasar aset (asset market approach). Pada pendekatan moneter,nilai tukar

didefinisikan sebagai harga di mana mata uang asing (foreign currency/money) dijual

belikan terhadap mata uang domestik (domestic currency/money) dan harga tersebut

berhubungan dengan penawaran dan perminataan uang. Naik turunnya nilai tukar

mata uang bisa terjadi dengan berbagai cara, yakni dengan dilakukan secara resmi

oleh pemerintah suatu Negara yang menganut sistem managed floating exchange

rate, atau bisa juga karena tarik menariknya kekuatan-kekuatan penawaran dan

permintaan di dalam pasar (market mechanism) dan lazimnya perubahan nilai tukar

a. Depresiasi (depreciation), adalah

penurunan harga mata uang nasional terhadap mata uang asing lainnya

dikarenakan tarik menarik kekuatan permintaan dan penawaran (demand

and supply).

b. Appresiasi (appreciation), adalah

peningkatan harga mata uang nasional terhadap mata uang asing lainnya

dikarenakan tarik menarik kekuatan permintaan dan penawaran (demand

and supply).

c. Devaluasi (devaluation), adalah penurunan

harga mata uang nasional terhadap mata uang asing lainnya dikarenakan

dilakukan secara resmi oleh pemerintah.

d. Revaluasi (revaluation), peningkatan harga

mata uang nasional terhadap mata uang asing lainnya dikarenakan

dilakukan secara resmi oleh pemerintah.

Menurut Sirait dan Siagian (2002) pengaruh nilai tukar valuta asing dapat

menjadi positif terhadap indeks harga saham gabungan, jika rupiah mengalami

penguatan (appresiasi) maka akan menurunkan kemampuan domestik dalam

persaingan di perdagangan dunia karena mata uang domestik menjadi relatif lebih

mahal. Dalam kondisi normal, dimana fluktuasi nilai tukar uang tidak terlalu tinggi,

depresiasi atau appresiasi nilai tukar uang , maka hubungan nilai tukar uang dengan

pasar modal akan berpotensi negatif (Suciwati dan Machfoed, 2002).

2.1.3.2. Suku Bunga

Suku bunga merupakan harga atas dana yang dipinjam (Reilly, 1992).

Sertifikat Bank Indonesia (SBI) pada prinsipnya adalah surat berharga atas unjuk

dalam rupiah yang diterbitkan oleh Bank Sentral sebagai pengakuan utang berjangka

waktu pendek dan diperjualbelikan dengan sistem diskonto (Hamzah, 2005). Menurut

Krugman dan Obstfed (1999) tingkat suku bunga merupakan jumlah sewa atau

imbalan yang diterima oleh seseorang atas kesediannya meminjamkan sejumlah dana

tertentu misalkan satu tahun. Tingkat suku bunga rata-rata tertimbang SBI jangka

waktu 1 (satu) bulan pada saat lelang SBI di Bank Indonesia.

Kebijakan moneter mengeluarkan tingkat suku bunga SBI ini bertujuan

untuk mengendalikan jumlah uang beredar, tingkat suku bunga SBI yang dikeluarkan

oleh BI diharapkan akan direspon searah oleh perbankan umum, jika tingkat suku

bunga SBI dinaikkan harapannya adalah suku bunga simpanan bank umum juga akan

mengalami kenaikan, disinilah fungsi tingkat suku bunga SBI mengendalikan

peredaran uang di masyarakat. Dampak lain dari pengendalian uang beredar ini

adalah untuk mengurangi kecenderungan masyarakat membelanjakan uangnya, yang

pada akhirnya akan menekan laju inflasi.

Hubungan antara tingkat suku bunga SBI dengan harga saham bursa tidak

bunga simpanan, bila tingkat suku bunga SBI mengalami kenaikan, maka suku bunga

simpanan akan mengalami kenaikan, hal ini akan diikuti kenaikan suku bunga

pinjaman para debitur. Jika suku bunga simpanan cenderung mengalami kenaikan

terus menerus akan mendorong investor memindahkan dana dari pasar modal kepada

perbankan. Bila hal ini terjadi maka harga saham akan mengalami penurunan harga,

begitu pula sebaliknya. Sehingga hubungan antara tingkat suku bunga SBI dengan

harga saham memiliki hubungan yang negatif. Dalam penelitian ini suku bunga yang

digunakan adalah nilai bunga deposito SBI triwulan dari tahun 2005 sampai pada

tahun 2009.

2.1.3.3. Laju Inflasi

Inflasi mempengaruhi perekonomian melalui pendapatan dan kekayaan, dan

melalui perubahan tingkat dan efisiensi produksi. Inflasi yang tidak dapat di ramalkan

biasanya menguntungkan para debitur, pencari dana dan spekulator pengambil resiko.

Inflasi akan merugikan para kreditur, kelompok berpendapatan tetap, dan investor

yang tidak berani beresiko (Samuelson, 1994).Inflasi adalah ukuran ekonomi yang

memberikan gambaran tentang meningkatnya harga rata-rata barang dan jasa yang

diproduksi pada suatu sistem perekonomian. Menurut Herman (2003), inflasi adalah

suatu keadaan yang ditandai dengan peningkatan harga-harga pada umumnya atau

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang

terlalu panas (overhead). Artinya , kondisi ekonomi mengalami permintaan atas

produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga

cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan

penurunan daya beli uang (purchasing power of money). Di samping itu, inflasi yang

tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari

investasinya. Sebaliknya jika inflasi mengalami penurunan, maka hal ini akan

merupakan sinyal yang positif bagi investor seiring dengan turunnya resiko daya beli

uang dan resiko penurunan pendapatan riil (Tandelilin, 2003). Jadi inflasi yang tinggi

menyebabkan menurunnya keuntungan suatu perusahaan, sehingga menyebabkan

efek sekuritas menjadi kurang kompetitif Widjojo (dalam Almilia, 2003).

Sirait dan Siagian (2002) mengemukakan bahwa kenaikan inflasi dapat

menurunkan capital gain yang menyebabkan berkurangnya keuntungan yang diterima

oleh investor. Di sisi perusahaan, terjadinya peningkatan inflasi dimana

peningkatannya tidak dapat dibebankan kepada konsumen, dapat menurunkan tingkat

pendapatan perusahaan. Hal ini berarti resiko yang akan dihadapi perusahaan akan

lebih besar untuk tetap berinvestasi dalam bentuk saham, sehingga permintaan

terhadap saham akan turun. Inflasi dapat menurunkan keuntungan suatu perusahaan

sehingga sekuritas di pasar modal menjadi komoditi yang tidak menarik. Hal ini

inflasi yang digunakan dalam penelitian ini adalah lajuninflasi indeks harga umum 3

bulanan yang dikeluarkan oleh BPS dari tahun 2005 sampai pada tahun 2009.

2.1.3.4. Pertumbuhan PDB

PDB (Produk Domestik Bruto) adalah jumlah nilai dari semua produk akhir

barang dan jasa yang dihasilkan oleh suatu kawasan di dalam periode waktu tertentu.

PDB mencakup konsumsi pemerintah, konsumsi masyarakat, investasi dan eksport

dikurangi impor di dalam kawasan tertentu (Antoderman,2010). PDB merupakan

salah satu indicator yang penting dalam melihat sehat tidaknya perekonomian suatu

kawasan selain untuk menakar tingkat kemakmuran di kawasan tersebut. Biasanya

PDB disajikan sebagai perbandingan ke kuartal atau tahun sebelumnya.

Laju pertumbuhan ekonomi adalah suatu proses kenaikan output perkapita

jangka panjang. Penekanan pada proses karena mengandung unsur dinamis,

perubahan dan perkembangan. Oleh karena itu pemakaian indikator pertumbuhan

ekonomi akan dilihat dalam kurun waktu tertentu. Laju pertumbuhan ekonomi akan

di ukur melalui perkembangan PDB yang diperoleh dari BPS. Adapun cara

menghitungnya (BPS, 2010):

Dimana : PDB = Laju pertumbuhan ekonomi PDBx = PDB tahun sekarang

PDBx-1 = PDB tahun sebelumnya

2.2. Review Penelitian Terdahulu

Harga saham juga mempengaruhi nilai tukar melalui permintan uang (money

demand equation) yang membentuk suatu basis model alokasi portofolio dan moneter

dari determinasi nilai tukar uang. Pada kondisi tertentu yang mencerminkan aktivitas

ekonomi riil, perubahan harga saham menyebabkan peningkatan permintaan uang riil

dan mata uang domestik. Di samping itu harga saham juga dapat mencerminkan

variabel makroekonomi, karena menunjukkan ekspektasi pasar terhadap aktivitas

ekonomi riil (Ibrahim, 2000). Nilai tukar mempengaruhi harga saham, tapi

pertumbuhan pasar saham juga mendesak pengaruh positif dari nilai tukar.

Bahmani – oskccee dan Sohrabian (1992) menawarkan penjelasan lain dari

efek harga saham terhadap perubahan nilai tukar, dimana hasil kenaikan dalam

keseimbangan riil akan menghasilkan kenaikan tingkat bunga. Akhirnya , asset

financial domestic akan menjadi lebih atraktif. Sebagai hasilnya, para investor akan

menyesuaikan portofolio dalam dan luar negeri melalui permintaan yang lebih

banyak aset domestik. Penyesuaian portofolio dari perusahaan tersebut akan

menghasilkan apresiasi mata uang domestik, karena mereka membutuhkan mata uang

domestik untuk transaksi tersebut.

Ketika suku bunga yang ditetapkan BI naik, maka pada dasarnya akan

menaikkan suku bunga kredit yang dikeluarkan oleh bank. Pengaruh signifikan dari

(dalam Mok, 1993) yang menyatakan bahwa terdapat pengaruh negatif antara suku

bunga dengan indeks harga saham. Hal tersebut juga didukung oleh Utami dan

Rahayu (2003) yang menemukan secara empiris pengaruh negatif suku bunga

terhadap harga saham selama masa krisis di Indonesia.

Penelitian tentang hubungan antara inflasi dengan return saham seperti yang

dilakukan oleh Widjojo (dalam Almilia, 2003) yang menyatakan bahwa makin tinggi

inflasi maka semakin menurunkan tingkat profabilitas perusahaan. Turunnya profit

perusahaan adalah informasi yang buruk bagi para trader di bursa saham dan dapat

mengakibatkan turunnya harga saham perusahaan tersebut. Pada penelitian yang

dilakukan Utami dan Rahayu (2003) membuktikan secara empiris pengaruh inflasi

terhadap harga saham, semakin tinggi tingkat inflasi semakin rendah return saham.

Park (1997) yang meneliti kaitan antara variabel makro, harga konsumen,

PDB, tingkat inflasi, suku bunga dan return saham menemukan adanya pengaruh

positif antara pertumbuhan PDB dengan return saham. Dengan meningkatnya kinerja

ekonomi yang dicerminkan oleh pertumbuhan PDB, investor akan cenderung lebih

banyak berinvestasi di pasar modal. Dengan meningkatnya pertumbuhan PDB juga

akan meningkatkan naiknya daya beli masyarakat yang imbasnya bisa saja dirasakan

oleh pasar modal.

Dari beberapa penelitian terdahulu dapat disajikan secara sistematis dalam

Tabel 2.1.Review Penelitian terdahulu

No Nama Peneliti/Tahun

IHSG sebagai 4 Mok (1993) Causality of interest

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Kerangka konsep penelitian ini dapat dilihat pada gambar 3.1. Ada empat

faktor yang berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG), yaitu :

nilai tukar, suku bunga, laju inflasi dan pertumbuhan PDB. Sehingga kerangka

konsep yang terbentuk sebagai berikut:

Gambar 3.1 Kerangka Konsep Penelitian

Menurunnya dolar terhadap rupiah berpengaruh positif terhadap ekonomi

dan pasar modal, sebaliknya kurs dolar terhadap rupiah berpengaruh negatif

kurang menarik karena adanya resiko nilai tukar yang menyebabkan penurunan

investasi dan mempunyai hubungan negatif terhadap saham. Sebaliknya hubungan

antara nilai kurs dolar terhadap rupiah bisa saja berpengaruh positif bila investor

berasal dari luar negeri yang menggunakan mata uang asing sehingga semakin

terdepresiasi mata uang rupiah akan menyebabkan investor luar cenderung melepas

mata uang asingnya untuk membeli saham yang harganya turun karena pengaruh kurs

mata uang.

Suku bunga memiliki hubungan negatif terhadap saham. Hal ini disebabkan

jika suku bunga meningkat maka orang akan lebih memilih menabung uangnya

daripada menginvestasikan modalnya dengan harapan resiko yang diharapkan lebih

kecil daripada dalam bentuk saham. Jika tingkat suku bunga menurun maka investor

lebih cenderung investasikan modalnya dalam bentuk saham sehingga pemintaan

akan saham meningkat dan harga sahan juga akan meningkat.

Tingkat inflasi yang tinggi memiliki hubungan negatif terhadap indeks harga

saham. Jika peningkatan biaya faktor produksi lebih tinggi dari peningkatan harga

yang dinikmati oleh perusahaan, profabilitas akan menurun dan menyebakan efek

kurang berkompetisi dengan efek lainnya dan mengakibatkan harga saham juga

berpengaruh.

Perubahan ekonomi mempunyai hubungan yang positif terhadap harga

saham, karena dengan meningkatnya pertumbuhan ekonomi maka meningkatkan

satu indikator meningkatnya pertumbuhan ekonomi adalah meningkatnya PDB yang

merupakan kenaikan output perkapita jangka panjang.

3.2 Hipotesis Penelitian

Dari kerangka konseptual dan landasan teori yang telah dikemukakan

sebelumnya, maka hipotesis yang di ajukan adalah sebagai berikut :

H1 : Terdapat pengaruh makroekonomi yang di proxikan oleh apresiasi nilai tukar

dolar terhadap rupiah, apresiasi suku bunga SBI, apresiasi laju inflasi dan

pertumbuhan PDB signifikan baik secara simultan dan pengaruh negatif nilai

tukar dolar terhadap rupiah, suku bunga SBI dan laju inflasi sebaliknya pengaruh

positif PDB secara parsial terhadap indeks harga saham gabungan di Bursa Efek

Indonesia.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Berdasarkan permasalahan dan tujuan penelitian yang telah diuraikan pada

bagian sebelumnya, maka penelitian ini adalah desain kausal. Husein (2003)

menjelaskan desain kausal berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain. Desain kausal berguna juga pada penelitian yang

bersifat eksperimen dimana variabel independennya diperlakukan secara terkendali

oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung.

4.2. Lokasi Penelitian

Penelitian ini dilakukan pada bursa efek Indonesia. Periode pengamatan

adalah tahun 2005, 2006, 2007, 2008 dan tahun 2009.

4.3. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek maupun

subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006).

Populasi yang digunakan dalam penelitian ini adalah indeks harga saham gabungan di

populasi yang digunakan dalam penelitian ini sebanyak 180 pengamatan yang terdiri

dari 20 time series ( 2005:1 sampai 2009:4) dan 9 cross section ( 9 sektoral).

4.4. Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder dan sampel

yang digunakan, maka metode pemgumpulan data dalam penelitian ini digunakan

dengan teknik dokumentasi yang didasarkan pada Indeks list pada data tiga bulanan

yang di keluarkan oleh BEI (www.idx.co.id). Untuk data kurs dan suku bunga SBI

diperoleh dari situs resmi Bank Indonesia (www.bi.go.id) serta Badan Pusat Statistik

(BPS) (www.bps.co.id) untuk data laju inflasi dan pertumbuhan PDB. Dikarenakan

data pertumbuhan PDB diterbitkan oleh BPS setiap 3 bulan sekali maka untuk data

nilai tukar dolar terhadap rupiah data yang digunakan adalah data pada setiap tanggal

terakhir transaksi 3 bulanan, dan untuk data suku bunga SBI dan inflasi juga

digunakan setiap 3 bulanan.

4.5. Definisi Operasional dan pengukuran Variabel

Variabel penelitian ini terdiri dari :

a. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau yang dipengaruhi

oleh variabel independen (Husein,2003). Variabel dependen yang digunakan dalam

penelitian ini adalah IHSG yang merupakan indikator yang menunjukkan pergerakan

b. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi

variabel yang lain (Husein,2003). Variabel independen yang digunakan dalam

penelitian ini adalah sebagai berikut :

1. Makroekonomi adalah ilmu tentang perilaku perekonomian secara keseluruhan,

yang mempelajari output nasional, kesempatan kerja, harga dan perdagangan

internasional.

2. Nilai tukar dolar terhadap rupiah (NT) adalah kenaikan (apresiasi) atau penurunan

(depresiasi) nilai tukar dolar terhadap rupiah pada tanggal terakhir transaksi setiap

3 bulan dan dinyatakan dalam persen.

3. Suku bunga (SB) adalah sertifikat dari BI sebagai pengakuan utang jangka pendek

dengan sistem diskonto. SBI yang digunakan adalah SBI dengan jangka waktu 3

bulan dan dinyatakan dalam persen.

4. Inflasi (LI) adalah kenaikan harga umum secara terus menerus di ukur dengan

menggunakan laju inflasi 3 bulanan yang diperoleh dari BPS dan dinyatakan

dalam persen.

5. Pertumbuhan PDB (PDB) adalah proses kenaikan output per kapita jangka

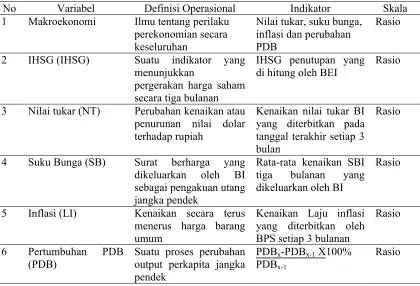

Tabel 4.2 Definisi Operasional Variabel

No Variabel Definisi Operasional Indikator Skala

1 Makroekonomi Ilmu tentang perilaku

perekonomian secara keseluruhan

Nilai tukar, suku bunga, inflasi dan perubahan di hitung oleh BEI

Rasio

3 Nilai tukar (NT) Perubahan kenaikan atau

penurunan nilai dolar terhadap rupiah

Kenaikan nilai tukar BI yang diterbitkan pada tanggal terakhir setiap 3 bulan BPS setiap 3 bulanan

Rasio

6 Pertumbuhan PDB

(PDB)

4.6.1. Pengujian Asumsi Klasik

4.6.1.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi

variabel independen dan variabel dependen keduanya mempunyai distribusi normal

ataukah tidak (Ghozali,2006). Model regresi yang baik adalah model yang memiliki

menggunakan uji Jarque-Berra (JB) dan metode grafik. Penelitian ini akan

menggunakan metode Jarqque-Berra Test yang dilakukan dengan menghitung

skewness dan kurtosis. Adapun formula uji statistik Jarqque-Berra :

J-B hitung =

Dimana :

S = skewness statistik

K = kurtosis

Jika nilai propability Jarque-Berra hitung < 0,05, maka hipotesis yang

menyatakan bahwa residual Ut terdistribusi normal ditolak dan sebaliknya. Dan untuk

melihat apakah terdapat fenomena time variying volatility dalam penelitian ini maka

dilihat dari nilai koefisien Skewness dan Kurtosis. Menurut Widarjono (2005), data

memiliki fenomena time variying volatility apabila nilai skewness ≠ 0 dan nilai

kurtosis > 3.

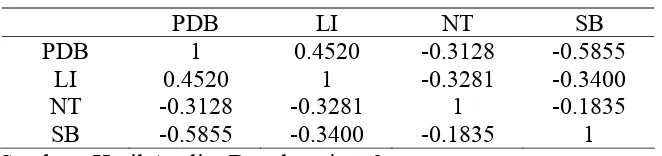

4.6.1.2. Uji Multikolinieritas

Uji Multikolinieritas dilakukan untuk memastikan bahwa tidak terdapat

multikolinieritas dalam data dari variabel-variabel independennya. Maksudnya adalah

tidak ada korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif

tinggi pada variabel-variabel independennya (Husein,2003). Adanya multikolinieritas

sempurna akan berakibat bahwa koefisien regresi tidak dapat ditentukan dengan

koefisien regresi meskipun terhingga akan mempunyai standar deviasi yang besar

sehingga koefisien tidak dapat ditaksir dengan mudah. Untuk mendeteksi adanya

multikolinieritas juga dapat menggunakan korelasi (r) dimana korelasi diatas 0,8

menunjukkan adanya multikolinieritas (Gujarati,2003).

Cara mengatasi multikolinieritas sebagai beikut: (a) transformasi tabel. Jika

terlihat pada model awal dengan adanya gejala multikolinieritas maka dapat

dilakukan transformasi variabel yang bersangkutan ke dalam bentuk logaritma natural

atau bentuk-bentuk transformasi lainnya, sehingga nilai t hitung yang dihasilkan

secara individu variabel independen dapat secara signifikan mempengaruhi variabel

dependen. (b) meningkatkan jumlah data sampel. Dengan adanya peningkatan jumlah

data sampel diharapkan mampu menurunkan standars error disetiap variabel

independen dan akan diperoleh model yang benar-benar bisa menaksir koefisien

regresi secara tepat (Arief,2006).

4.6.2. Pengujian Hipotesis

4.6.2.2. Analisis Data panel

Dalam penelitian ini menggunakan analisis data panel dan dengan

menggunakan software Eviews. Data panel merupakan gabungan data cross section

dengan time series. Kombinasi data time series dan cross section dapat meningkatkan

kualitas dan kuantitas data dengan pendekatan yang tidak mungkin dilakukan dengan

menggunakan slaah satu dari data tersebut (Gujarati,2003). Time series dalam