Volume 1, No. 2, Mei 2013 - 16

ANALISIS PENGARUH NILAI TUKAR, SBI, INFLASI DAN

PERTUMBUHAN GDP TERHADAP PERGERAKAN INDEKS

HARGA SAHAM GABUNGAN DI BURSA EFEK INDONESIA

Hismendi1, Abubakar Hamzah2, Said Musnadi2

1)

Magister Ilmu Ekonomi Program Pascasarjana Universyitas Syiah Kuala 2, Fakultas Ekonomi Universitas Syiah Kuala Banda Aceh

Abstract: This research is intended to analyze the effect of`exchange rates, interest rate of Bank

Indonesia Certificates, inflation and GDP growth on the movement of Composite Stock Price Index (CSPI) in Indonesia Stock Exchange. This research to applies secondary data quarterly period March 2002 to September 2012. The analysis based on the Ordinary Least Square (OLS) method The results showed that the independent variables simultaneously significant effect on IHSG. In partial exchange rate, interest rate of Bank Indonesia Certificates and affect GDP growth significant the IHSG movement, while inflation had no significant effect on CSPI. For that researchers expect the monetary authority to control the movement of the CSPI priority on stability of the exchange rate policy, the interest rate of Bank Indonesia Certificates and GDP growth, which will strengthen the control and stability of the stock market in Indonesia Stock Exchange.

Keywords: Exchange rate, interest rate of Bank Indonesia Certificates, GDP growth and

Composite Stock Price Index (CSPI).

Abstrak: Penelitian ini bertujuan untuk menganalisis pengaruh nilai tukar, suku bunga Sertifikat

Bank Indonesia, inflasi dan Pertumbuhan GDP terhadap pergerakan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data sekunder berupa data triwulan periode Maret 2002 sampai dengan September 2012. Metode analisis yang digunakan adalah Ordinary Least Square (OLS). Hasil penelitian menunjukkan bahwa variabel independen secara simultan berpengaruh signifikan terhadap pergerakan IHSG. Secara parsial nilai tukar, suku bunga SBI dan pertumbuhan GDP berpengaruh signifikan terhadap pergerakan IHSG, sedangkan inflasi tidak berpengaruh signifikan terhadap terhadap pergerakan IHSG.Untuk itu peneliti mengharapkan otoritas moneter dalam mengendalikan pergerakan IHSG memprioritaskan pada kebijakan stabilitas nilai tukar, suku bunga SBI dan pertumbuhan GDP, sehingga akan memperkuat pengendalian dan stabilitas pasar saham di Bursa Efek Indonesia

Kata Kunci: Nilai tukar, suku bunga Sertifikat Bank Indonesia, inflasi, pertumbuhan GDP dan Indeks Harga Saham Gabungan (IHSG)

.

PENDAHULUAN

Pasar modal merupakan salah satu alternatif pilihan investasi yang dapat menghasilkan tingkat keuntungan optimal bagi investor. Investasi dapat diartikan sebagai suatu kegiatan menempatkan dana pada satu atau lebih dari satu aset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan peningkatan nilai investasi (Husnan, 2000).

Setiap investor di pasar modal sangat membutuhkan informasi yang relevan dengan perkembangan transaksi di bursa, hal ini sangat penting untuk dijadikan referensi dan bahan pertimbangan dalam pengambilan kepututusan investasi dipasar modal.

Analisa fundamental saham meliputi: (1) analisa aspek finansial, yaitu: nilai buku saham, pendapatan per saham, nilai buku ekuitas dan

17 - Volume 1, No. 2, Mei 2013 0 2 4 6 8 10 12 14 Ja n -07 Ma y -0 7 Se p -07 Ja n -08 Ma y -0 8 Se p -08 Ja n -09 Ma y -0 9 Se p -09 Ja n -10 Ma y -1 0 Se p -10 Ja n -11 Ma y -1 1 Se p -11 Ja n -12 Ma y -1 2 % Inflation BI Rate

ratio pengeluaran; (2) analisa laporan tahunan perusahaan termasuk: garis besar filosofi perusahaan, laporan operasional perusahaan, informasi finansial, catatan kaki dan pernyataan tertulis dari auditor. Untuk menganalisa fundamental secara menyeluruh tidak cukup hanya melihat dari kedua hal tersebut saja, tetapi harus melihat hal-hal seperti kemampuan manajemen, operasional, transparansi, rencana, persaingan perusahaan, nilai tukar, tingkat suku bunga, inflasi, pertumbuhan ekonomi serta kebijakan atau peraturan-peraturan pemerintah (Jogianto, 2000).

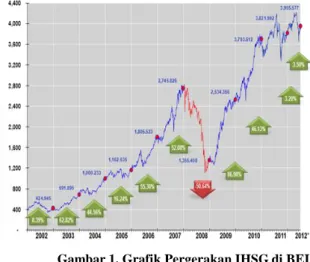

Seiring dengan meningkatnya aktivitas perdagangan, kebutuhan untuk memberikan informasi mengenai perkembangan bursa juga semakin meningkat. Salah satu informasi yang diperlukan tersebut adalah indeks harga saham sebagai cerminan dari pergerakan harga saham.

Gambar 1. Grafik Pergerakan IHSG di BEI Sumber : Bursa Efek Indonesia, 2012

Perkembangan ekonomi yang meningkat setelah periode krisis, disertai kondisi politik dan keamanan yang semakin membaik merupakan kondisi yang kondusif bagi perkembangan industri. Membaiknya kondisi ekonomi tersebut

tercermin pula dari indikator makro ekonomi seperti nilai tukar yang relatif lebih stabil, inflasi yang terkendali dan suku bunga yang lebih rendah serta GDP per kapita yang terus meningkat.

Gambar 2. Kondisi inflasi & suku bunga SBI di Indonesia

Sumber : Bank Indonesia, 2012

Dampak merosotnya nilai tukar rupiah terhadap dolar memungkinkan berpengaruh negatif terhadap pasar modal, mengingat sebagian besar perusahaan yang go-public di BEI mempunyai hutang luar negeri dalam bentuk valuta asing. Produk-produk yang dihasilkan oleh perusahaan publik tersebut banyak menggunakan bahan yang memiliki kandungan impor tinggi. Pemerintah mempunyai peran penting untuk meredam melemahnya nilai tukar rupiah, misalnya dengan menaikkan suku bunga SBI.

Rasio kapitalisasi pasar saham terhadap PDB tahun 2011 mencapai 48,9%. Total nilai transaksi saham tahunan dengan peningkatan sebanyak 4 persen dari Rp 1.176 triliun pada 2010 menjadi lebih dari Rp 1.223 triliun pada 2011. Pencapaian positif indikator-indikator utama bursa didukung oleh kondisi fundamental

Volume 1, No. 2, Mei 2013 - 18 807 771 925 1,095 1,181 1,294 1,625 1,900 2,211 2,298 2,981 3,511 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

USD GDP per Capita

E 0 E 1 D 0 D 1 Q 0 P 0 P 1

emiten-emiten yang tercatat di BEI. (BI, 2012).

Gambar 3. GDP Riil per Kapita Indonesia Sumber : Bank Indonesia,2012

Semakin meningkatnya GDP per kapita masyarakat Indonesia telah menopang konsumsi domestik sehingga mampu memberikan pertumbuhan ekonomi nasional yang relatif tinggi.

Secara umum faktor domestik berupa faktor-faktor fundamental suatu negara seperti inflasi, pendapatan nasional, jumlah uang yang beredar, suku bunga, nilai tukar dan pertumbuhan GDP berpengaruh pada ekspektasi investor sehingga berpengaruh pada pergerakan Indeks (Husnan, 2000).

Penelitian ini bertujuan untuk menganalisis pengaruh nilai tukar, suku bunga SBI, inflasi, dan pertumbuhan GDP terhadap pergerakan IHSG di Bursa Efek Indonesia.

KAJIAN KEPUSTAKAAN

Pergerakan Harga Saham (Volatilitas)

Pergerakan harga saham ditentukan oleh dinamika penawaran (supply) dan permintaan (demand).

Harga Saham (P)

S0

Kuantitas Saham (Q)

Gambar 4. Kurva Permintaan dan Penawaran Saham Sumber: Bodie, Kane dan Marcus dalam Satingingsih

dkk, 2005

Pada suatu periode tertentu, penawaran saham adalah tetap sehingga kurvanya vertikal seperti ditunjukkan oleh kurva S0. Permintaan

pasar merupakan permintaan agregat dari sejumlah investor, sehingga kurvanya relatif horizontal seperti ditunjukkan oleh kurva D0.

Keseimbangan harga terjadi saat kurva penawaran dan permintaan agregat berpotongan yang terjadi pada titik E0. Karena kurva

penawaran bersifat tetap maka pergerakan harga saham diakibatkan oleh pergerakan (pergeseran) kurva permintaan. Ketika kurva permintaan naik dari D0 menjadi D1, maka

keseimbangan baru terjadi pada harga yang lebih tinggi (harga naik) yaitu P1. Jadi perilaku

harga suatu saham merupakan cermin permintaan agregat dari para investor.

Dengan demikian pergerakan harga saham disebabkan oleh pergerakan kurva demand, maka faktor-faktor penggeser demand seperti harga saham-saham lainnya, pendapatan investor dan jumlah investor menjadi

faktor-19 - Volume 1, No. 2, Mei 2013

faktor yang mempengaruhi perubahan indek harga saham.

Investasi di Pasar Modal

Investasi merupakan penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa datang. Umumnya invetasi dikategorikan dua jenis yaitu, real assets dan financial assets. Aset riil bersifat berwujud seperti gedung, kendaraan serta tanah. Sedangkan aset keuangan merupakan dokumen klaim tidak langsung pemegangnya terhadap aktiva riil pihak yang menerbitkan sekuritas tersebut.

Pasar modal mempunyai peranan penting dalam suatu negara karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi keuangan dan fungsi ekonomi. Dalam fungsi ekonomi pasar modal menyediakan fasilitas memindahkan dana dari pihak yang kelebihan dana ke pihak yang memerlukan dana. (Husnan, 2000).

Indeks Harga Saham Gabungan

Untuk mengukur kinerja saham yang diperdagangkan di bursa digunakan suatu indeks, yaitu Indeks Harga Saham Gabungan (IHSG). IHSG merupakan angka indeks harga saham yang sudah disusun dan dihitung sehingga menghasilkan trend, dimana angka indeks adalah angka yang diolah sedemikian rupa sehingga dapat digunakan membandingkan kejadian yang dapat berupa perubahan harga saham dari waktu ke waktu.

Dalam perhitungan angka indeks ini digunakan waktu dasar (base period) dan waktu yang sedang berjalan (given/parent period), (Jogiyanto, 2000).

Indeks Harga Saham Gabungan (IHSG) menggambarkan suatu rangkaian informasi historis mengenai pergerakan harga saham gabungan seluruh saham, sampai pada tanggal tertentu. Pergerakan harga saham tersebut disajikan setiap hari, berdasarkan harga penutupan di bursa pada hari tersebut. Indeks tersebut disajikan untuk periode tertentu. Indeks harga saham gabungan berubah setiap hari karena, (1) perubahan harga pasar yang terjadi setiap hari, (2) adanya saham tambahan (masuknya emiten baru yang tercatat di Bursa Efek, atau terjadinya tindakan corporate action berupa stock split, right, waran, deviden saham, saham bonus, dan saham konversi).

Ada beberapa pendekatan atau metode perhitungan yang digunakan untuk menghitung indeks, yaitu: (1) menghitung rata-rata (arithmetic mean) harga saham yang masuk dalam anggota indeks, (2) menghitung (geometric mean) dari indeks individual saham yang masuk anggota indeks, (3) menghitung rata-rata tertimbang nilai pasar. Umumnya semua indeks harga saham gabungan (composite) menggunakan metode rata-rata tertimbang termasuk di Bursa Efek Indonesia (BEI, 2012).

Faktor-faktor Ekonomi yang diperkirakan mempengaruhi Indeks Harga Saham

Volume 1, No. 2, Mei 2013 - 20 Kurs merupakan salah satu harga

terpenting dalam perekonomian terbuka mengingat pengaruhnya yang demikian besar bagi transaksi berjalan maupun variabel-variabel makro yang lainnya. Oleh karena itulah, kurs juga merupakan sebuah harga aktiva atau harga asset (asset price), sehingga prinsip-prinsip pengaturan harga asset-asset lainnya juga berlaku dalam pengaturan kurs, (Salvatore, 2007).

Nilai tukar terbagi atas nilai tukar riil (real exchange rate) dan nilai tukar nominal (nominal exchange rate). Nilai riil adalah nilai yang digunakan untuk menukar barang dan jasa dari suatu negara dengan barang dan jasa dari negara lain. Sedangkan nilai tukar nominal adalah nilai yang digunakan untuk menukar mata uang suatu negara dengan mata uang negara lain, (Mankiw, 2003).

Para pendukung model “portfolio-balance” meyakini bahwa harga saham mempengaruhi nilai tukar uang secara negatif. Ekuitas yang merupakan bagian dari kekayaan (wealth) perusahaan dapat mempengaruhi nilai tukar uang melalui permintaan uang. Sebagai contoh semakin tinggi harga saham akan semakin tinggi permintaan uang, sehingga hal ini akan menarik minat investor asing untuk menanamkan modalnya dan hasilnya terjadi apresiasi terhadap mata uang domestik. (Saini dkk., 2002)

Suku Bunga SBI

Sertifikat Bank Indonesia (SBI) merupakan salah satu instrumen pasar uang yang

digunakan oleh Bank Indonesia untuk mengendalikan likuiditas perekonomian. Untuk jangka pendek, SBI dijadikan instrumen keuangan sebagai tolak ukur bank-bank pemerintah, swasta nasional dan swasta asing dalam menentukan tingkat suku bunga tabungan, deposito dan pinjaman.

Dalam kondisi normal fungsi utama SBI adalah menjaga uang yang beredar berada dalam jumlah yang optimal dan juga mencegah meningkatnya permintaan dana oleh masyarakat dan kalangan pengusaha swasta nasional untuk keperluan transaksi (Bank Indonesia, 2012).

Hasil penelitian Haryanto dan Riyatno (2007) membuktikan bahwa besarnya suku bunga SBI mempengaruhi risiko sistematik perusahaan. Semakin kecil suku bunga Bank Indonesia maka semakin besar risiko sistematik saham. Suku bunga bank Indonesia merupakan patokan dalam menentukan besarnya bunga kredit dan tabungan. Suku bunga SBI yang tinggi tidak menggairahkan perkembangan usaha-usaha karena mengakibatkan suku bunga bank yang lain juga tinggi.

Inflasi

Inflasi adalah kencenderungan dari harga-harga untuk naik secara umum dan terus menerus. Akan tetapi bila kenaikan harga hanya dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau menyebabkan kenaikan sebagian besar dari harga barang-barang lain (Boediono, 2000).

Secara keseluruhan, inflasi yang sedang berlangsung tergantung pada (i)

21 - Volume 1, No. 2, Mei 2013

permintaan, seperti yang ditunjukan oleh senjang inflasi atau senjang resesi, (ii) kenaikan biaya yang diharapkan, (iii) serangkaian kekuatan luar yang datang terutama sisi penawaran (Nopirin, 2000).

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi akan menyebabkan penurunan daya beli uang (purchasing power of money) serta dapat mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Jadi inflasi yang tinggi menyebabkan menurunnya keuntungan perusahan, sehingga efek ekuitas menjadi kurang kompetitif (Tandelilin, 2001).

Pertumbuhan GDP

Produk Domestik Bruto (PDB) atau Gross Domestic Product (GDP) adalah nilai pasar semua barang dan jasa akhir yang diproduksi dalam perekonomian selama kurun waktu tertentu (Mankiw, 2003).

Produk Domestik Bruto (PDB) atau Gross Domestic Product (GDP) dapat diukur dengan dua cara: (1) sebagai arus produk jadi; (2) sebagai total biaya atau penghasilan dari input yang menghasilkan output. Karena laba merupakan hasil sisa, kedua pendekatan akan menghasilkan total GDP yang sama persis (Samuelson dan Nordhaus, 2004).

Untuk mengukur nilai uang yang berlaku

dari output perekonomian disebut GDP nominal, sedangkan GDP riil mengukur output yang dinilai pada harga konstan. Deflator GDP mengukur harga output relatif terhadap harganya pada tahun dasar (Mankiw, 2003).

Penelitian Sebelumnya

Hardiningsih, dkk (2002) menyatakan bahwa nilai tukar rupiah terhadap US Dollar berpengaruh negatif terhadap return saham. Kewal (2012) menyatakan kurs rupiah berpengaruh negatif dan signifikan, sedangkan tingkat inflasi, suku bunga SBI dan pertumbuhan PDB tidak memiliki pengaruh yang signifikan terhadap IHSG. Setyorini dan Supriyadi (2000), dalam penelitian hubungan dinamis antara nilai tukar rupiah dan harga saham di Bursa Efek Jakarta Pasca penerapan sistem devisa bebas mengambang mengemukakan hasil penelitian bahwa terjadi pengaruh negatif dan signifikan nilai tukar rupiah terhadap harga saham.

Hooker (2004) dalam penelitiannya menemukan tingkat bunga berpengaruh negatif terhadap return pasar. Gjerde dan Saettem (1999) yang mengkaji hubungan sebab akibat antara return saham dengan variabel makroekonomi memperoleh hasil perubahan suku bunga riil berpengaruh secara negatif dengan harga saham, perubahan suku bunga riil juga mempengaruhi tingkat inflasi. Hasil penelitian Kandir (2008), tingkat bunga mempengaruhi secara negatif return semua portofolio yang diteliti.

Volume 1, No. 2, Mei 2013 - 22 membuktikan bahwa profitabilitas, suku bunga,

inflasi dan nilai tukar secara bersama-sama mempengaruhi harga saham di pasar modal secara signifikan. Sedangkan Suciwati dan Desak Putu (2002), nilai tukar berpengaruh positif terhadap return saham sebelum terjadi depresiasi dan berpengaruh negatif setelah terjadinya depresiasi.

Untuk penelitian yang dilakukan dibeberapa negara, diantaranya penelitian yang dilakukan Ma dan Kao (1990) menemukan bahwa dengan menggunakan data untuk enam negara, apresiasi (menguatnya) uang domestik berpengaruh negatif pada pergerakan harga saham domestik. Namun dalam penelitian yang dilakukan Frank dan Young (dalam Saini dkk, 2002) yang meneliti US MNCs (United State Multi National Corporations) menemukan bahwa tidak ada pola yang pasti (no recognizable pattern) dari hubungan harga saham dengan nilai tukar uang.

Mok (1993) dalam penelitian Causality of Interest Rate, Exchange Rate, and Stock price at Stock Market Open and Close in Hongkong dengan model analisis Arima tidak menemukan hubungan yang signifikan antara kedua variabel suku bunga terhadap harga saham.

Almilia (2004) menyatakan bahwa semakin tinggi inflasi semakin menurunnya profitabilitas perusahaan dan dapat mengakibatkan turunnya harga saham perusahaan tersebut. Sangkyun (1997) yang meneliti kaitan antara variabel makro, IHK, GDP, tingkat inflasi, dan suku bunga terhadap harga saham menemukan bahwa hanya GDP

yang berpengaruh positif terhadap harga saham sedangkan variabel lainnya tidak berpengaruh.

Mansur (2004) penelitian mengenai pengaruh indeks bursa global terhadap IHSG di BEI selama periode tahun 2000- 2002, menyatakan hasil penelitiannya bahwa indeks-indeks bursa global secara bersama-sama memberi pengaruh yang signifikan terhadap IHSG di BEI.

Haryanto dan Riyatno (2007) yang meneliti tentang pengaruh suku bunga SBI dan kurs terhadap resiko sistematik saham perusahaan di BEI menyatakan suku bunga SBI dan kurs mempengaruhi resiko sistematik saham namun hasilnya tidak signifikan pada dua karakteristik yang berbeda. Handayani (2007), penelitiannya membuktikan bahwa tingkat bunga SBI berpengaruh negatif terhadap IHSG, sedangkan kurs dollar AS dan tingkat inflasi berpengaruh positif terhadap IHSG.

Hipotesis

Berdasarkan kerangka teori dan permasalahan, hipotesisnya adalah nilai tukar rupiah, suku bunga SBI dan inflasi mempunyai pengaruh negatif, sedangkan pertumbuhan GDP mempunyai pengaruh positif terhadap pergerakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia.

METODE PENELITIAN

Untuk melihat seberapa besar pengaruh nilai tukar rupiah, inflasi, suku bunga SBI dan pertumbuhan GDP terhadap pergerakan IHSG di BEI selama kurun waktu 43 kuartal mulai

23 - Volume 1, No. 2, Mei 2013

bulan Maret 2003 sampai dengan September 2012, dianalisa dengan metode Ordinary Least Square (OLS) dengan fungsi persamaan:

IHSG = .f (KURS, Inflasi, SBI,

Pertumbuhan GDP) ……....(1) Metode analisis yang digunakan adalah persamaan regresi linear berganda (Gujarati, 2006) dengan model:

Y = α + β1 X1 + β2 X2 + β3 X3

+ β4 X4 + e ………. (2)

Persamaan (1) dan (2) dimodifikasi ke dalam model penelitian ini dengan rumus persamaan regresi:

IHSG = α + β1 KURS + β2 SBI + β3 INF +

β4GDP+e ……….. (3)

dimana:

IHSG : Indeks Harga Saham Gabungan α : konstanta

β1, β2, β3, β4 : Koefisien regresi

KURS : Nilai tukar Rupiah terhadap Dollar US (Rp : $)

SBI : Suku bunga SBI (persen) INF : Inflasi (persen)

GDP : Pertumbuhan GDP (Rp) e : error

HASIL PEMBAHASAN Uji Asumsi Klasik

Untuk mendapat estimasi yang terbaik, data sekunder tersebut dilakukan pengujian asumsi regresi klasik.

Uji Multikolineritas

Berdasarkan data yang diolah menunjukkan bahwa nilai tukar, suku bunga SBI, inflasi, dan pertumbuhan GDP mempunyai nilai tolerance kurang dari 10% yang berarti tidak terdapat korelasi antar variabel independen yang nilainya lebih dari 90 persen. Hasil VIF juga terlihat tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Dapat disimpulkan bahwa tidak ada multikolinearitas.

Uji Heterokedastisitas

Berdasarkan hasil olahan data dengan menggunakan metode grafik, maka didapatkan hasil uji heterokedastisitas.

Gambar 5. Hasil Uji Heterokedastisitas Sumber: Data sekunder yang diolah.

Berdasarkan uji heterokedastisitas, dapat diperhatikan bahwa sebaran data ada di sekitar titik nol dan tidak tampak adanya suatu pola tertentu pada sebaran data tersebut. Oleh karena itu dapat disimpulkan bahwa untuk penelitian ini tidak terjadi heteroskedastisitas. Hasil uji gletsjer menunjukkan bahwa semua variabel bebas tidak signifikan terhadap nilai absolute

Volume 1, No. 2, Mei 2013 - 24 residual regresi. Hal ini menandakan bahwa

pada model regresi yang terbentuk bebas dari gejala heterokesdastisitas.

Uji Normalitas

Berdasarkan hasil uji Kolmogorov Smirnov diketahui Kurs = 1.208 ; SBI = 1.135 ; INF = 1.190 ; GDP = 0.801 ; IHSG = 0.834. Hasil ini menunjukkan nilai signifikansi uji lebih besar dari 0,05. Hal ini menandakan data yang digunakan dalam regresi berdistribusi normal.

Uji Autokorelasi

Pada uji regresi menghasilkan nilai Durbin‐Watson sebesar 1.731. Dengan demikian, nilai Durbin Watson tersebut berada pada interval 1,55 sampai dengan 2,46 sehingga model regresi linier berganda tersebut tidak terjadi gejala autokorelasi.

Perumusan Model Persamaan Regresi Berdasarkan output regresi linear, model regresi berganda dirumuskan:

IHSG = 3344,443- 0,363Kurs + 33,163Inf + 0,002GDP

Persamaan regresi menunjukkan bahwa konstanta sebesar 3344,443. Koefisien regresi untuk nilai tukar (kurs) sebesar -0,363, suku bunga SBI sebesar -70,354 dan pertumbuhan GDP sebesar 0,002.

Analisis Kekuatan Pengaruh Variabel Bebas terhadap Variasi Variabel Terikat

Hubungan antara variabel-variabel independen penelitian yaitu nilai tukar, SBI, Inflasi, dan pertumbuhan GDP secara bersama-sama dengan IHSG sebagai variabel dependen terlihat pada Koefisien R = 0,971 menunjukkan hubungan yang kuat atara variabel independen dengan variabel dependen. Nilai R square sebesar 0,943 yang berarti bahwa 94,3% perubahan IHSG dapat dijelaskan oleh keempat variabel bebas yaitu: nilai tukar, SBI, inflasi, dan pertumbuhan GDP. Sedangkan sisanya 5,7% dipengaruhi oleh sebab‐sebab lain di luar model.

Hasil uji signifikan simultan yaitu uji F sebesar 0,000 yang berarti lebih kecil dari derajat kesalahan yaitu sebesar 5 persen. Dari hasil uji F ini berarti nilai tukar, SBI, inflasi dan pertumbuhan GDP (variabel bebas) secara simultan berpengaruh signifikan terhadap pergerakan IHSG (variabel terikat).

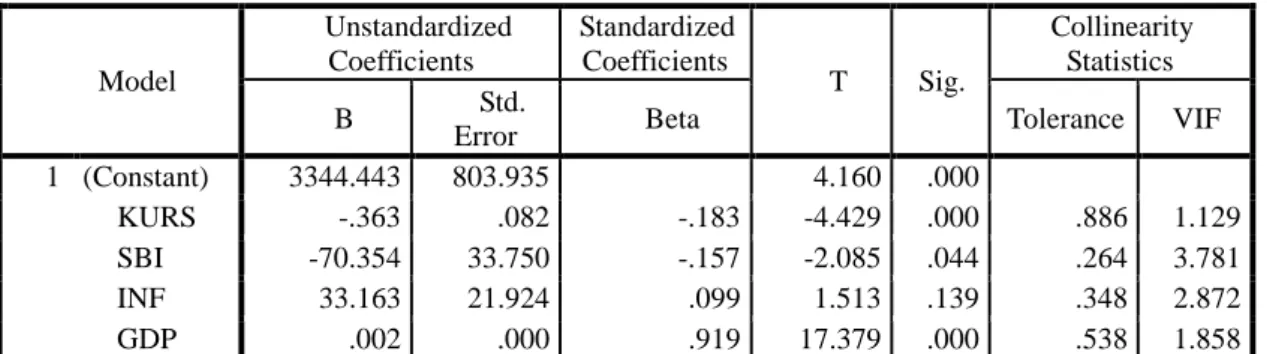

Hasil uji signifikan secara parsial pengaruh nilai tukar, suku bunga SBI, inflasi, dan pertumbuhan GDP terhadap IHSG diuji dengan uji t dapat dilihat pada tabel sebagai berikut:

25 - Volume 1, No. 2, Mei 2013

Kemampuan nilai tukar (Kurs) mempengaruhi IHSG

Berdasarkan Tabel diketahui nilai tukar menghasilkan nilai t hitung sebesar -4,429. Variabel ini mempunyai tingkat signifikansi sebesar 0,000. Dibandingkan dengan derajat kesalahan sebesar 5 persen, variabel ini termasuk signifikan. Nilai signifikansi variabel nilai tukar lebih kecil dari derajat kesalahan artinya H0 ditolak dan Ha diterima. Dari hasil

uji t disimpulkan bahwa nilai tukar berpengaruh negatif dan signifikan terhadap pergerakan IHSG. Hasil penelitian ini sesuai dengan penelitian dilakukan oleh Kewal (2012), Hardiningsih, dkk (2002), Setyorini dan Supriyadi (2000).

Pengaruh variabel kurs rupiah terhadap IHSG menunjukkan hasil yang negatif dan signifikan. Mengindikasikan apabila nilai tukar rupiah meningkat (rupiah terdepresiasi), maka akan menurunkan indeks harga saham, dan sebaliknya. Hasil penelitian juga konsisten dengan teori, dimana model “portfolio-balance” meyakini harga saham mempengaruhi nilai tukar uang secara negatif (Saini dkk., 2002).

Kemampuan SBI mempengaruhi IHSG

Berdasarkan Tabel diketahui bahwa suku bunga SBI menghasilkan nilai t hitung sebesar -2,085 dan mempunyai tingkat signifikansi sebesar 0,044. Dibandingkan dengan derajat kesalahan sebesar 5 persen, variabel ini termasuk signifikan. Nilai signifikansi variabel SBI lebih kecil dari derajat kesalahan yang artinya bahwa H0 ditolak dan Ha dapat diterima.

Dari hasil uji t disimpulkan bahwa suku bunga SBI berpengaruh negatif dan signifikan terhadap pergerakan IHSG. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Kandir (2008), Hooker (2004) dan Gjerde dan Saettem (1999).

Kenaikan tingkat suku bunga SBI dapat meningkatkan beban perusahaan (emiten) untuk memenuhi kewajiban/utang kepada bank sehingga menurunkan laba perusahaan dan akhirnya harga sahampun turun. Kenaikan suku bunga SBI juga potensial mendorong investor mengalihkan dananya ke pasar uang (tabungan) maupun deposito.

Tabel 1. Hasil Uji Satatistik T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 3344.443 803.935 4.160 .000

KURS -.363 .082 -.183 -4.429 .000 .886 1.129

SBI -70.354 33.750 -.157 -2.085 .044 .264 3.781

INF 33.163 21.924 .099 1.513 .139 .348 2.872

GDP .002 .000 .919 17.379 .000 .538 1.858

a. Dependent Variable: IHSG Sumber: Data sekunder yang diolah.

Volume 1, No. 2, Mei 2013 - 26 Kemampuan Inflasi mempengaruhi IHSG

Berdasarkan Tabel diketahui bahwa Inflasi menghasilkan nilai t hitung sebesar 1,513 dan mempunyai tingkat signifikansi sebesar 0,139. Apabila dibandingkan dengan derajat kesalahan sebesar 5 persen, tingkat signifikansi Inflasi lebih besar. Hal ini menunjukkan H0 diterima dan Ha ditolak. Dari

hasil uji t disimpulkan bahwa Inflasi tidak berpengaruh signifikan dalam terhadap pergerakan Indeks Harga Saham Gabungan. Hasil ini didukung oleh hasil penelitian Kewal (2012), Sangkyun (1997) dan Mok (1993).

Kemampuan Pertumbuhan GDP

mempengaruhi IHSG.

Berdasarkan tabel dapat diketahui bahwa pertumbuhan GDP menghasilkan nilai t hitung sebesar 17,379 dan mempunyai tingkat signifikansi sebesar 0,000. Apabila dibandingkan dengan derajat kesalahan sebesar 5 persen, tingkat signifikansi GDP lebih kecil, yang artinya bahwa H0 ditolak dan Ha diterima.

Dari hasil uji t disimpulkan bahwa pertumbuhan GDP berpengaruh positif dan signifikan terhadap pergerakan IHSG. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Sangkyun (1997).

Pertumbuhan GDP mengindikasikan pertumbuhan ekonomi, jika pertumbuhan ekonomi membaik maka daya beli masyarakatpun akan meningkat dan memberikan kesempatan bagi perusahaan untuk meningkatkan penjualan, sehingga menghasilkan keuntungan bagi perusahaan.

Keuntungan yang tinggi menjadi daya tarik bagi para investor untuk membeli saham perusahaan tersebut, sehingga akan meningkatkan indek harga saham di pasar modal (Tandelin, 2001).

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis data dan pembahasan, maka kesimpulannya yaitu : 1. Nilai R square diketahui sebesar 0,943 yang

berarti bahwa 94,3% pergerakan IHSG dapat dijelaskan keempat variabel bebas yaitu: nilai tukar, SBI, inflasi, dan pertumbuhan GDP. Sisanya 5,7 persen dipengaruhi sebab lain di luar model. 2. Hasil uji signifikan simultan yaitu uji F,

menunjukkan nilai tukar, SBI, inflasi dan pertumbuhan GDP secara simultan berpengaruh signifikan terhadap pergerakan IHSG.

3. Hasil uji t menunjukkan bahwa nilai tukar, suku bunga SBI dan pertumbuhan GDP berpengaruh signifikan, sedangkan inflasi tidak berpengaruh signifikan terhadap terhadap pergerakan IHSG.

Saran

Berdasarkan hasil penelitian, maka peneliti menyarankan sebagai berikut:

1. Sebaiknya otoritas moneter dalam mengendalikan IHSG memprioritaskan pada kebijakan stabilitas nilai tukar, suku bunga SBI dan pertumbuhan GDP, sehingga memperkuat pengendalian dan

27 - Volume 1, No. 2, Mei 2013 stabilitas pasar saham di BEI.

2. Untuk penelitian selanjutnya, dianggap perlu mengkaji kembali faktor-faktor lain yang dapat mempengaruhi pergerakan IHSG, misalnya faktor fundamental perusahaan seperti laba, rugi, dan faktor internal perusahaan (emiten), serta peraturan pemerintah dan undang-undang yang mengatur tentang pasar modal.

DAFTAR KEPUSTAKAAN

Almilia, L.S., 2004. Analisis Faktor-faktor Yang Mempengaruhi Kondisi Financial Distress Suatu Perusahaan Yang Terdaftar di BEJ. Simposium

Nasional Akuntansi. Ke.VL. HaI. 546-564.

Robbert, A., 1997. Pasar Modal Indonesia. Jakarta: Mediasoft.

Badan Pusat Statistik, 2012. Tabel input-output

Indonesia. Jakarta: BPS.

Bank Indonesia, 2012. Indonesia Financial Statistic. Jakarta: BI.

Bursa Efek Indonesia, 2012. Buku Panduan Indeks

Harga Saham Bursa Efek Indonesia. Bursa Efek

Indonesia.

Gujarati, D.N., 2006. Dasar-dasar Ekonometrika. Jilid 1. Alih Bahasa Julius Mulyadi. Jakarta: Salemba Empat.

Handayani, 2007. Pengaruh Tingkat Bunga SBI, Nilai Kurs Dollar AS dan Tingkat Inflasi Terhadap Indeks Harga Saham Gabungan (IHSG) (Studi di Bursa Efek Jakarta). Jurnal Keuangan dan

Bisnis. Vol. 5, No.l Maret 2007, Hal 55-67.

Harianto, Farid dan Siswanto Sudomo, 2000.

Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia. Jakarta: BEJ.

Haryanto, M., dan Dedi Riyatno, 2007. Pengaruh Suku Bunga SBI dan Nilai Kurs Terhadap Resiko Sistematik Saham Perusahaan di BEJ.

Jurnal Keuangan dan Bisnis. Vol. 5, No.l Maret

2007, Hal 24-40.

Husnan, S., 2000. Dasar-dasar Teori Portofolio dan

Analisis Sekuritas di Pasar Modal. Yogyakarta:

UPP AMP YKPN.

Hooker, M.A., 2004. Macroeconomic Factors and Emerging Market Equity Returns: A Bayesian Model Selection Approach. Journal Emerging

Markets Review. 5:379‐387.

Jogiyanto, H., 2000. Teori Portofolio dan Analisis

Investasi. Yogyakarta: BPFE.

Kandir, S. Y., 2008. Macroeconomic Variables, Firm

Characteristics and Stock Returns: Evidence from Turkey. International Research Journal of

Finance and Economics. ISSN 1450‐2887 Issue 16

Kewal, S.S., 2012. Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB Terhadap IHSG.

Jurnal Economia. Volume 8. No. 1, April 2012,

Hal 53-64.

Ma, C.K., and Kao, G.W., 1990. On Exchange Rate Changes and Stock Prices Reaction. Journal of

Business Finance and Accounting. Hal. 441-49.

Mankiw, N. G., 2003. Teori Makro Ekonomi. Edisi kelima. Alih Bahasa Imam Nurmawan. Jakarta: Erlangga.

Mansur, M., 2004. Pengaruh Indeks Bursa Global

Terhadap IHSG pada Bursa Efek Jakarta (BEJ).

Periode 2000-2002. Fakultas Ekonomi Universitas Padjajaran Bandung.

Mok, H. M., 1993. Causality of Interest Rate, Exchange Rate, and Stock price at Stock Market Open and Close in Hongkong. Asia Pacific

Journal of Management. VoI.X. hal 123-129

Nopirin., 2000. Ekonomi Moneter. Buku 2, Edisi ke 1. Cetakan kesepuluh. Yogyakarta: BPFE UGM. Saini, A., Muzawar dan M.Azali., 2002. Stock Price

and Exchange Rate Interaction in Indonesia: An Empirical Inquiry. Jurnal Ekonomi dan Keuangan Indonesia. Volume L No.3. Hal

311-324.

Salvatore., 2007. Ekonomi Internasional. Jilid 2. Alih Bahasa Haris Munandar. Jakarta: Erlangga. Samuelson dan Nordhaus., 2004. Ilmu Makro

Ekonomi. Edisi Tujuh Belas. PT. Media Jakarta:

Global Edukasi.

Sangkyun, P., 1997. Rationality of negative Stock Price Responses to Strong Economics Activity.

Journal Financial Analyst. Sept/Oct 1997. Hal.

35-43.

Satiningsih, 2005. Pergerakan Harga Saham dan

Pengukuran Pengembalian Resiko Saham BUMN. Jakarta: Universitas Gunadarma.

Setyorini, dan Supriyadi., 2000. Hubungan Dinamis antara Nilai Tukar Rupiah dan Harga Saham di Bursa Efek Jakarta Pasca Penerapan Sistem Devisa Bebas Mengambang. Simposium Akuntansi Nasional. Ke III. Hal 771-793.

Suciwati, D.P., 2002. Pengaruh Resiko Nilai Tukar Rupiah Terhadap Return Saham: Studi Empiris pada Perusahaan Manufaktur Yang Terdaftar di BEI. Jurnal Ekonomi dan Bisnis Indonesia. Vo1.17 No.4: 347-360.

Tandelilin, E., 2001. Analisis Investasi dan Manajemen Fortofolio. Yogyakarta: BPFE. Taylor, J.B., 2000. Low Inflation, Pass through and

Pricing Power of Firm. Journal of Economic

Perspective.

Utami, M., dan Rahayu, Mudjilah., 2003. Peranan Profitabilitas, Suku Bunga, Inflasi

Volume 1, No. 2, Mei 2013 - 28 dan Nilai Tukar dalam Mempengaruhi Pasar

Modal Indonesia Selama Krisis Ekonomi.

Jurnal Ekonomi Manajemen. Vol. S, No.2.